Phân Tích Tác Động Cung Cầu Đến Giá Lúa Gạo Việt Nam 2020-2024 | Môn Kinh tế đại cương - Đại học Sư Phạm Hà Nội

Lúa gạo không chỉ là lương thực thiết yếu đảm bảo an ninh lương thực quốc gia, mà còn là mặt hàng xuất khẩu chủ lực, cầu về lương thực (gạo) là loại cầu không co giãn hoặc ít co giãn theo giá, vì đây là mặt hàng thiết yếu. Tài liệu được sưu tầm gồm 13 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đại cương 25 tài liệu

Trường: Trường Đại học Sư Phạm Hà Nội 3.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61431571

CHỦ ĐỀ: PHÂN TÍCH TÁC ĐỘNG CỦA CUNG, CẦU ĐẾN GIÁ CẢ THỊ TRƯỜNG LÚA GẠO VIỆT

NAM GIAI ĐOẠN 2020 - 2024

PHẦN MỞ ĐẦU: ( Thuận) 1. Lý do chọn đề tài.

- Tính thời sự và tầm quan trọng của mặt hàng chiến lược: Lúa gạo không chỉ là lương thực thiết

yếu đảm bảo an ninh lương thực quốc gia, mà còn là mặt hàng xuất khẩu chủ lực, cầu về lương

thực (gạo) là loại cầu không co giãn hoặc ít co giãn theo giá, vì đây là mặt hàng thiết yếu. Khi nguồn

cung toàn cầu bị đe dọa (do lệnh cấm của Ấn Độ), các quốc gia nhập khẩu buộc phải mua gạo bằng

mọi giá để đảm bảo an ninh lương thực, khiến cho cầu càng trở nên kém co giãn, sẵn sàng chấp

nhận mức giá cao hơn nhiều., giúp Việt Nam giữ vững vị thế là một trong những quốc gia xuất

khẩu gạo lớn nhất thế giới. Việc nghiên cứu biến động của thị trường lúa gạo có ý nghĩa kinh tế -

xã hội sâu sắc trong giai đoạn này.

- Giai đoạn nghiên cứu chứa đựng nhiều biến động đặc biệt: Giai đoạn 2020-2024 chứng kiến một

loạt các cú sốc lớn tác động trực tiếp đến cung và cầu, tạo nên một "phòng thí nghiệm" lý tưởng

để quan sát và phân tích cơ chế thị trường:

● Về phía CUNG: Chịu tác động kép từ đại dịch Covid-19 (gây đứt gãy chuỗi cung ứng) và chiến

tranh Nga-Ukraine (đẩy giá phân bón, xăng dầu - các yếu tố đầu vào then chốt - lên cao kỷ lục).

● Về phía CẦU: Sự kiện Ấn Độ hạn chế xuất khẩu gạo từ tháng 7/2023 đã tạo ra một cú sốc cầu

chưa từng có, làm thay đổi cục diện thị trường toàn cầu và đẩy giá gạo lên mức cao nhất trong vòng một thập kỷ.

➔ Việc lựa chọn đề tài này xuất phát từ tầm quan trọng của mặt hàng lúa gạo, tính chất đặc biệt

của giai đoạn nghiên cứu với nhiều biến động thực tế, và mục tiêu áp dụng kiến thức lý thuyết

vào phân tích một vấn đề kinh tế cụ thể, thiết thực. 2. Mục tiêu.

2.1. Mục tiêu chung.

- Mục tiêu tổng quát là phân tích và làm sáng tỏ mối quan hệ nhân quả cùng mức độ tác động của

các yếu tố Cung và Cầu đến sự biến động giá lúa gạo Việt Nam (2020–2024), nhằm cung cấp cái

nhìn toàn diện về cơ chế vận hành thị trường này dưới góc độ kinh tế học vi mô.

2.2. Mục tiêu cụ thể.

Để đạt được mục tiêu chung, đề tài tập trung vào ba mục tiêu cụ thể:

- Phân tích tác động của các yếu tố CUNG: Đánh giá ảnh hưởng của chi phí đầu vào (phân bón, nhiên

liệu), điều kiện tự nhiên (hạn hán, xâm nhập mặn), tiến bộ công nghệ và chính sách hỗ trợ đến

nguồn cung ứng và giá thành sản xuất lúa gạo.

- Phân tích tác động của các yếu tố CẦU: Xác định vai trò của nhu cầu xuất khẩu (đặc biệt là cú sốc

từ sự kiện Ấn Độ hạn chế xuất khẩu năm 2023) như động lực chính; đồng thời đánh giá sự thay

đổi của cầu nội địa và ảnh hưởng của giá hàng hóa thay thế/kỳ vọng giá đến tổng cầu.

- Tổng hợp và đưa ra hàm ý chính sách: Sử dụng mô hình Cung-Cầu để minh họa, giải thích sự hình

thành các mức giá cân bằng; làm rõ yếu tố Cung hay Cầu đóng vai trò quyết định, từ đó đưa ra dự

báo ngắn hạn và đề xuất các hàm ý chính sách liên quan để điều tiết thị trường. lOMoAR cPSD| 61431571

Chương 1: Cơ sở lý thuyết 1.1. Cơ sở lý thuyết:

1.1.1. Lý thuyết về Cầu (Demand):

- Khái niệm: Cầu biểu thị những lượng hàng hóa hay dịch vụ mà người mua có khả năng và sẵn

sàng mua ở các mức giá khác nhau trong một khoảng thời gian nhất định, với giả định các yếu tố khác không đổi.

1.1.2. Lý thuyết về Cung (Supply):

- Khái niệm: Cung biểu thị những lượng hàng hóa hay dịch vụ mà người bán có khả năng và sẵn

sàng bán ở các mức giá khác nhau trong một khoảng thời gian nhất định, với giả định các yếu tố khác không đổi.

1.1.3. Lý thuyết về Cân bằng thị trường: mô tả trạng thái mà tại đó, sức mua và sức bán trên thị

trường hàng hóa, dịch vụ đạt đến sự ổn định, không còn áp lực thay đổi. - Khái niệm:

● Thị trường hàng hóa, dịch vụ được coi là cân bằng khi lượng cung bằng lượng cầu tại

một mức giá nhất định

● Cân bằng thị trường là trạng thái mà tại đó giá cả và sản lượng giao dịch trên thị trường

có khả năng tự ổn định, không chịu những áp lực buộc phải thay đổi.

Chương 2: Thực trạng tác động của cung, cầu đến giá cả lúa gạo Việt Nam giai đoạn 20202024

2.1. Bối cảnh chung về thị trường lúa gạo Việt Nam (2020-2024): -

Tình hình chung của giai đoạn:

Thị trường lúa gạo Việt Nam giai đoạn 2020 - 2024 chứng kiến sự tăng trưởng vượt

bậc, đặc biệt là từ năm 2022, đạt kỷ lục 9 triệu tấn xuất khẩu và 5,67 tỷ vào năm 2024 nhờ

nhu cầu tăng cao và giá xuất khẩu bình quân cao nhất lịch sử, thị trường lúa gạo Việt Nam duy

trì vai trò trụ cột an ninh lương thực quốc gia và là một trong những quốc gia xuất khẩu gạo

hàng đầu thế giới.. Tuy nhiên, giá lúa gạo trong nước đã giảm mạnh vào cuối năm 2024, trong

khi Việt Nam vẫn duy trì nhập khẩu gạo từ các nước láng giềng để phục vụ nhu cầu nội địa và

đa dạng hóa chuỗi cung ứng.

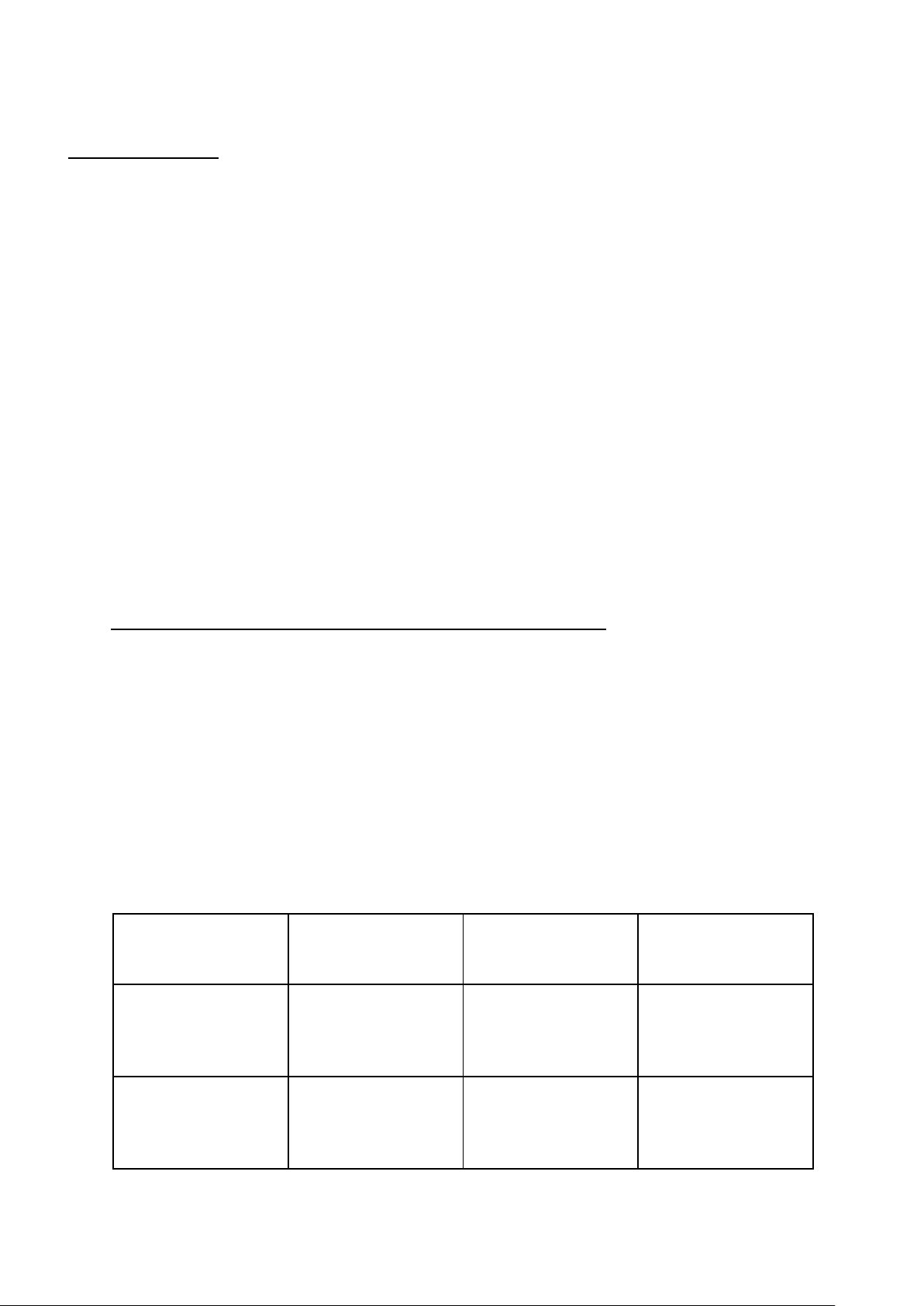

2.1.1. Khái quát chung về Sản xuất (Yếu tố Cung)

- Việt Nam duy trì vị thế là một trong những cường quốc sản xuất lúa gạo, đảm bảo nguồn

cung dồi dào cho tiêu dùng trong nước và xuất khẩu. Chỉ tiêu Năm 2020 Năm 2023 (Ước Khái quát tính)

Sản lượng lúa (triệu ≈42.8 ≈43.5

Ổn định cao, quanh tấn) mức 43 triệu tấn lúa/năm.

Sản lượng gạo (triệu ≈21.4 ≈43.5 Việt Nam sản xuất tấn) ≈21 - 22 triệu tấn gạo/ năm lOMoAR cPSD| 61431571

Diện tích gieo trồng ≈7.3 ≈7.1 Giảm nhẹ do (triệu ha) chuyển đổi đất lúa.

Năng suất bình quân ≈60 ≈61.2 Tăng nhẹ, nhờ áp (tạ/ha) dụng giống lúa và kỹ thuật canh tác tốt.

Kết luận: Bên cạnh vai trò là cường quốc xuất khẩu, sản lượng sản xuất trước hết vẫn đảm bảo vững

chắc an ninh lương thực quốc gia. Cầu tiêu dùng nội địa trong giai đoạn 2020-2024 được duy trì ổn

định, với mức tiêu thụ hàng năm khoảng 14-15 triệu tấn lúa. Các loại gạo được tiêu thụ chủ yếu là

gạo trắng thông dụng (như Hàm Châu, 504) phục vụ cho bữa ăn hàng ngày. Do tính chất thiết yếu,

cầu nội địa có độ co giãn theo giá rất thấp và không phải là nguyên nhân chính gây ra các cú sốc giá

mạnh mẽ trong giai đoạn nghiên cứu, mà chủ yếu đóng vai trò là một "vùng đệm" ổn định cho thị trường. ( Thương)

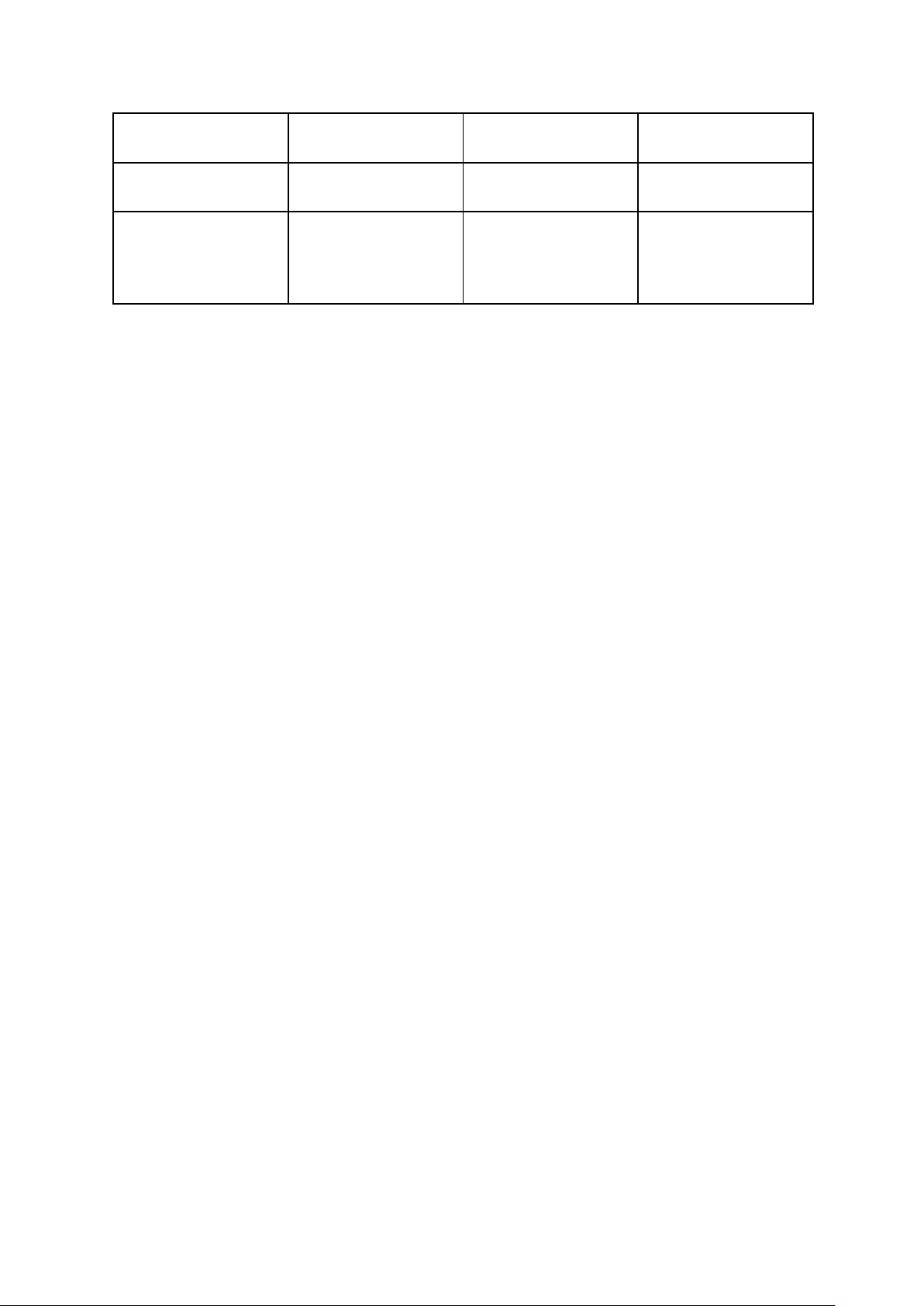

2.1.1.1. Khu vực Sản xuất Lúa gạo Chủ yếu (2020-2024):

- Sản xuất lúa gạo của Việt Nam mang tính tập trung cao độ tại một khu vực trọng điểm, tạo

nên "vựa lúa" quyết định đến nguồn cung cả trong nước và xuất khẩu.

a. Đồng bằng sông Cửu Long (ĐBSCL): Vựa lúa chính

Đồng bằng sông Cửu Long (ĐBSCL) là trung tâm sản xuất lúa gạo lớn nhất và quan trọng nhất của Việt Nam. Chỉ tiêu Tỷ trọng Vai trò Kinh tế

Diện tích gieo ≈54 - 55% tổng diện tích lúa cả nước.

Chiếm hơn một nửa diện tích lúa trồng cả nước. Sản

lượng ≈55 - 57% tổng sản lượng lúa cả nước Nguồn cung quyết định cho xuất lúa

(khoảng 24 triệu tấn lúa/năm).

khẩu (chiếm ≈90% lượng gạo xuất khẩu). Đặc điểm

Sản xuất 3 vụ lúa/năm. Tập trung sản xuất Định hình vị thế xuất khẩu gạo

gạo phẩm cấp cao và gạo thơm (ST24, của Việt Nam. ST25).

➔ Ý nghĩa: Mọi sự thay đổi về chính sách, điều kiện tự nhiên (hạn mặn) hay chi phí sản

xuất tại ĐBSCL đều có tác động trực tiếp và mạnh mẽ nhất đến đường Cung trên thị

trường lúa gạo quốc gia và quốc tế => kém co giãn. (Lý do là vì sản xuất nông nghiệp

phụ thuộc vào mùa vụ, đất đai và các yếu tố tự nhiên, không thể ngay lập tức tăng sản

lượng khi giá tăng cao. Chính vì cung kém co giãn nên khi có một cú sốc cầu

(đường cầu dịch chuyển mạnh sang phải), giá cả sẽ phản ứng bằng một cú tăng vọt)

b. Đồng bằng sông Hồng (ĐBSH): Vai trò An ninh Lương thực

Đồng bằng sông Hồng là vùng sản xuất lúa gạo lớn thứ hai của Việt Nam. Chỉ tiêu Tỷ trọng Vai trò Kinh tế lOMoAR cPSD| 61431571 Sản

≈18 - 20% tổng sản lượng lúa cả nước.

Đảm bảo an ninh lương thực cho lượng khu vực phía Bắc. Đặc

Sản xuất chủ yếu 2 vụ lúa/năm. Tỷ trọng

Sản lượng chủ yếu được tiêu thụ nội điểm

lúa chất lượng cao cho xuất khẩu thấp hơn địa, ít ảnh hưởng trực tiếp đến giá ĐBSCL. xuất khẩu. Đoan Trang

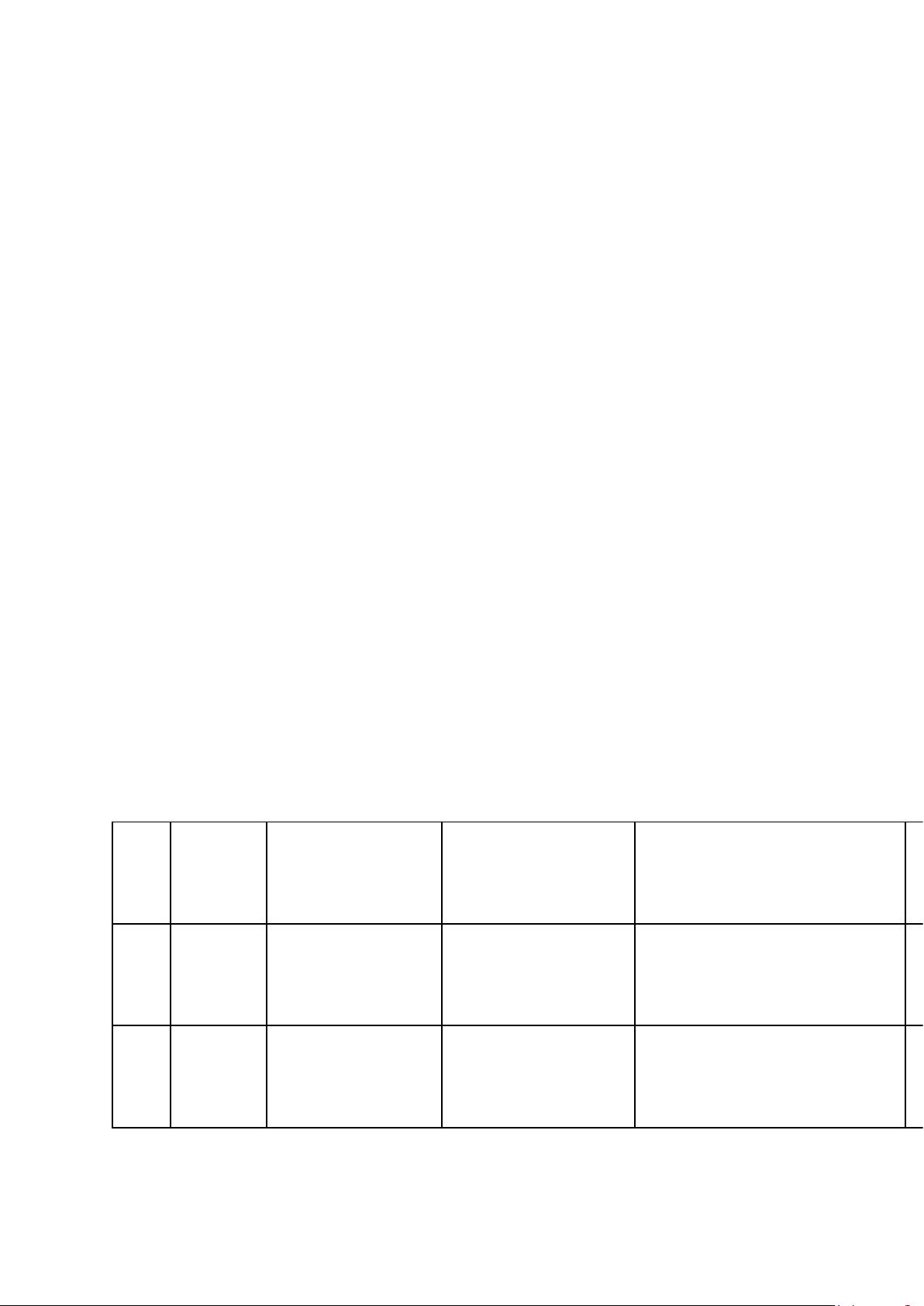

2.1.2. Xuất khẩu và Giá cả (Yếu tố Cầu)

Xuất khẩu là động lực chính chi phối giá lúa gạo. Đặc biệt, năm 2023 chứng kiến một bước

nhảy vọt về kim ngạch và giá trị. (Bộ Công Thương/Bộ NN&PTNT: Số liệu tổng kết năm 2023) Chỉ tiêu

Năm 2020 Năm 2022 Năm 2023 Ghi chú

Sản lượng xuất khẩu 6.15 7.13 8.13

Đạt kỷ lục mới trong giai (triệu tấn) đoạn.

Kim ngạch xuất khẩu (tỷ 3.07 3.49 4.67 Tăng ≈33% so với 2022. USD)

Giá xuất khẩu bình quân ≈499 ≈490 ≈578

Tăng mạnh, đặc biệt từ (USD/tấn) nửa cuối 2023.

Kết luận: Động lực giá cả: Đà tăng giá kỷ lục (giá gạo 5% tấm có lúc vượt 650 USD/tấn trong

các tháng 2023 và duy trì ở mức cao đầu 2024) chủ yếu đến từ yếu tố CẦU. Sự kiện Ấn Độ

(tháng 7/2023) và một số quốc gia khác hạn chế xuất khẩu đã tạo ra cú sốc cung-cầu toàn cầu,

làm đường cầu đối với gạo Việt Nam dịch chuyển mạnh sang phải, đẩy giá cân bằng lên cao. ( )

a. Cơ cấu giống lúa sản xuất chủ lực tại Việt Nam -

Tỷ lệ giống lúa chất lượng cao: Theo Bộ Nông nghiệp và Phát triển Nông thôn, tính đến

vụ Đông Xuân 2023-2024, các giống lúa chất lượng cao, lúa thơm đặc sản đã chiếm

khoảng 75-80% tổng diện tích gieo cấy trên cả nước, tăng mạnh so với tỷ lệ 5055% của giai đoạn trước đó.

● Nhóm giống OM: Giống OM18 và OM5451 là xương sống của xuất khẩu gạo phẩm cấp

trung và cao. Riêng giống OM5451 đã có diện tích gieo trồng lên tới hơn 600.000 ha tại ĐBSCL.

● Giống ST25: Dù diện tích chỉ khoảng 15.000 - 20.000 ha (theo ước tính của Hiệp hội

Lương thực VFA), nhưng đây là "con cưng" của ngành gạo Việt, giúp nâng tầm thương

hiệu và đạt giá xuất khẩu rất cao, có thời điểm lên tới 1.388 USD/tấn. ( Báo cáo của Hiệp

hội Lương thực Việt Nam (VFA))

● Sự thu hẹp của giống cũ: Giống IR50404, từng là giống chủ lực cho xuất khẩu giá rẻ, hiện

diện tích đã giảm mạnh, chỉ còn khoảng 5% tại ĐBSCL do giá bán thấp và không đáp ứng

thị hiếu. ( Báo Nông nghiệp Việt Nam.)

b. Các thị trường xuất khẩu gạo trọng điểm ok -

Philippines - Thị trường số 1: lOMoAR cPSD| 61431571

● Năm 2023, Việt Nam xuất khẩu 3,17 triệu tấn gạo sang Philippines, trị giá 1,84 tỷ USD,

chiếm 44,6% tổng lượng và 41,5% tổng kim ngạch xuất khẩu gạo của cả nước. ( Tổng cục Hải quan)

- Indonesia - Thị trường then chốt:

● Trong năm 2023, Indonesia đã vươn lên thành thị trường lớn thứ hai, nhập khẩu 1,43

triệu tấn gạo từ Việt Nam. ( Báo Đầu tư.) - Singapore - Thị trường chất lượng cao:

● Trong 6 tháng đầu năm 2024, Việt Nam đã vượt qua Thái Lan để trở thành nhà cung cấp

gạo lớn nhất cho Singapore, với lượng xuất khẩu đạt 21.900 tấn. ( Báo VnExpress). c.

Các loại gạo xuất khẩu chủ yếu

- Gạo trắng hạt dài: Vẫn chiếm tỷ trọng lớn về sản lượng. Trong đó, gạo trắng 5% tấm là

mặt hàng chủ lực, giá trị xuất khẩu đạt 2,76 tỷ USD trong năm 2023. ( Báo cáo của VFA.)

- Gạo thơm (Các loại gạo thơm chính bao gồm Jasmine, OM5451, ST24, ST25): Là nhóm

tăng trưởng mạnh về giá trị. Kim ngạch xuất khẩu gạo thơm năm 2023 ước đạt 718

triệu USD, tăng 70,5% về lượng và 83,2% về trị giá so với năm 2022. ( Bộ NN&PTNT)

- Gạo nếp: Việt Nam là nước xuất khẩu gạo nếp số 1 thế giới. Năm 2023, xuất khẩu đạt

1,14 triệu tấn, trị giá 699 triệu USD. Trung Quốc là thị trường nhập khẩu lớn nhất,

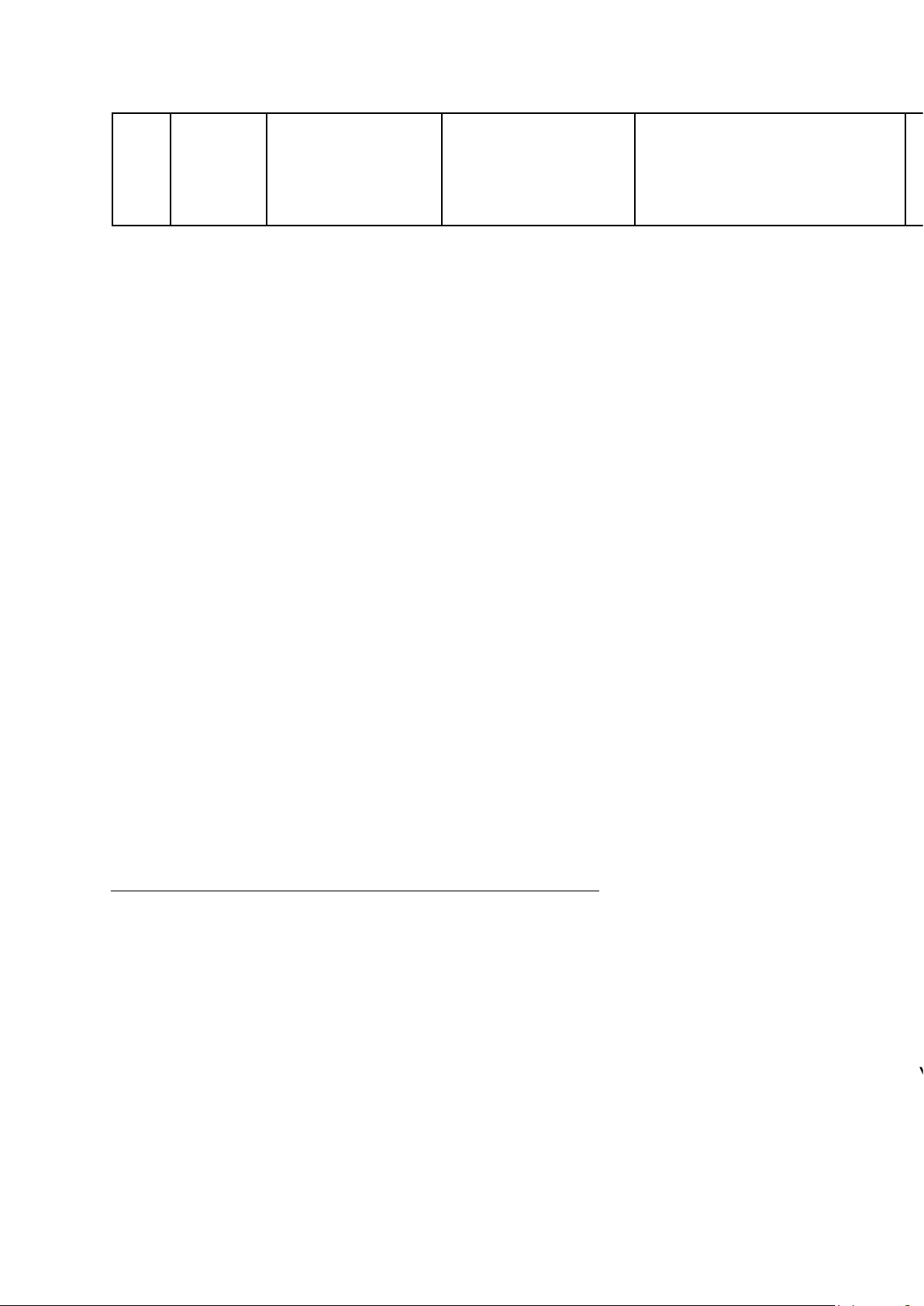

chiếm trên 70% lượng gạo nếp xuất khẩu của Việt Nam.( Báo cáo của VFA.) Năm Giá gạo

Giá gạo Bán lẻ Nội địa Tổng Tiêu thụ Nội địa Sự kiện & Yếu tố Tác động chính Xuất khẩu (VNĐ/kg) (Triệu tấn/ năm) BQ (5% tấm) 2020 ~ 496 ∙ Gạo thường: ~ 22,23.

∙ Đại dịch COVID-19: Gây gián T USD/tấn 14.000 - 16.000 ∙

- 7,6 kg/người/tháng đoạn chuỗi cung ứng nhưng đồng

Gạo thơm: 20.000 - (tương đương

91,2 thời làm tăng nhu cầu dự trữ 28.000 kg/năm) lương thực toàn cầu. 2021 ~ 503 ∙ Gạo thường: ~ 21,95

∙ Tận dụng tốt các Hiệp định USD/tấn 14.500 - 16.500 ∙ - Ước tính

~7,5 thương mại (EVFTA, UKVFTA) để L

Gạo thơm: 21.000 - kg/người/tháng

đẩy mạnh xuất khẩu gạo chất 29.000 lượng cao. ( lOMoAR cPSD| 61431571 2022 ~ 499 ∙ Gạo thường: ~ 21,50

∙ Xung đột Nga-Ukraine: Đẩy giá USD/tấn 15.000 - 17.000 ∙ - Ước tính

~7,4 vật tư đầu vào (phân bón, xăng

Gạo thơm: 22.000 - kg/người/tháng

dầu) tăng cao, bắt đầu gây áp lực 30.000

lên chi phí sản xuất (phía Cung).

- Gạo Japonica: Đây là phân khúc ngách nhưng giá trị cao. Diện tích trồng giống Japonica

tại Việt Nam hiện khoảng 30.000 ha, tập trung ở các tỉnh phía Bắc và Bắc Trung Bộ để

phục vụ thị trường đặc thù. ( Báo Nông nghiệp Việt Nam) LTrang

d. Bảng phân tích chi tiết giá Thị trường Lúa gạo Việt Nam theo từng năm (2020 - 2024) Mai Trang N th H H V B N H

2.2. Phân tích tác động của các yếu tố CUNG đến giá cả: ( Tuyết)

Trong giai đoạn 2020-2024, các yếu tố từ phía Cung có vai trò chủ yếu là tăng Chi phí Biên (MC)

cho người sản xuất, làm đường Cung (S) dịch chuyển lên trên/sang trái (S→S′). Sự dịch chuyển

này thể hiện sự giảm cung, gây áp lực làm tăng Giá Cân bằng (PE) và giảm Sản lượng Cân bằng (QE). lOMoAR cPSD| 61431571 2023 ~ 575 ∙ Gạo thường: ~ 21,55

CÚ SỐC CẦU LỊCH SỬ: Ngày 20/7, T USD/tấn 17.000 - 20.000 ∙ - Ước tính

~7,4 Ấn Độ cấm xuất khẩu gạo, khiến T

(tăng vọt) Gạo thơm: 30.000 - kg/người/tháng

giá thế giới và trong nước leo thang (

Đỉnh điểm: 40.000 (Giá tăng phi mã. 663 mạnh nhất vào Quý USD/tấn 3 & 4) 2024 ~ 585 ∙ Gạo thường: ~ 21,60 (Dự báo) -

∙ Giai đoạn điều chỉnh: Nguồn T USD/tấn 16.500 - 19.000 ∙ Ước tính ~7,3

cung trong nước dồi dào, các nước (duy trì

Gạo thơm: 28.000 - kg/người/tháng

nhập khẩu có tâm lý chờ giá hạ, mức cao) 35.000 (Giá hạ nhiệt

tạo ra một mặt bằng giá mới, cao so với đỉnh 2023

hơn giai đoạn trước 2023. nhưng vẫn cao hơn trước)

2.2.1. Tác động của Chi phí sản xuất (Giảm Cung do kinh tế)

Sự tăng giá của các yếu tố đầu vào sản xuất trực tiếp làm tăng chi phí biên (MC) của người

nông dân, dẫn đến việc họ sẵn lòng cung ứng ít hơn ở cùng một mức giá cũ. Yếu tố Diễn biến Dẫn chứng Số liệu Phân tích Tác động Đầu vào Giai đoạn 2021-2022 Phân

Tăng giá đột Giá phân Urea (một bón biến,

đạt loại phân bón chủ lực) Chi phí trực tiếp tăng cao. Theo Bộ

đỉnh vào năm có thời điểm tăng NN&PTNT, chi phí vật tư (gồm phân bón) 2022.

200% - 300% so với chiếm ≈40 - 50% tổng chi phí sản xuất lúa. đầu năm 2021.

Khi chi phí này tăng, lợi nhuận giảm mạnh,

buộc nông dân giảm đầu tư hoặc thu hẹp

diện tích sản xuất vụ sau, làm Cung giảm. Xăng

Tăng giá liên Giá xăng dầu có thời Chi phí gián tiếp tăng cao. Ảnh hưởng đến dầu

tục, đặc biệt điểm tăng ≈40% - 50% chi phí bơm tát, vận hành máy móc nông trong năm so với đầu 2021.

nghiệp và chi phí vận chuyển lúa gạo từ 2022 do xung

đồng ruộng ra thị trường/cảng, góp phần đột địa chính

làm Đường Cung dịch chuyển trái. trị. Kết luận :

- Giá đầu vào↑→Chi phí sản t↑→Lợi nhuận Biên↓→Cung↓→Giá cân bằng↑

- Chi phí tăng khiến người nông dân/doanh nghiệp chỉ sẵn lòng cung ứng lượng Q cũ ở

mức giá cao hơn để bù đắp chi phí. Điều này thể hiện sự giảm nguồn cung tiềm năng

và là nền tảng áp lực làm giá lúa gạo tăng.

2.2.2. Tác động của Điều kiện Tự nhiên (Giảm Cung do khách quan)

Biến đổi khí hậu và các hiện tượng thời tiết cực đoan trực tiếp làm giảm sản lượng thu hoạch,

gây ra sự thiếu hụt nguồn cung vật lý. lOMoAR cPSD| 61431571 Thiên Thời điểm Dẫn chứng Số liệu Phân tích Tác động tai Hạn hán Đặc biệt Theo Bộ NN&PTNT, và nghiêm

năm 2020 có khoảng 40 Giảm năng suất và diện tích gieo trồng. Xâm nhập trọng

các - 58 ngàn ha lúa bị thiệt Thiên tai làm thiệt hại mùa màng, giảm mặn

đợt 2020 và hại hoặc phải chuyển sản lượng thực tế. Nông dân buộc phải ĐBSCL 2023-2024. đổi cơ cấu ở

chuyển đổi đất lúa kém hiệu quả sang ĐBSCL.

cây trồng/vật nuôi khác (tôm, cây ăn

quả), làm nguồn cung lúa gạo giảm vĩnh

viễn hoặc tạm thời, đẩy giá lên. Lũ lụt

Gây thiệt hại cục bộ theo Làm hỏng chất lượng lúa và kéo dài thời Tác

động từng vụ sản xuất.

gian thu hoạch, ảnh hưởng đến kế theo mùa,

hoạch cung ứng và làm tăng chi phí ảnh hưởng sấy/chế biến. đến các vùng ven sông. Chuyển

Diện tích gieo trồng lúa Thu hẹp Cung tiềm năng: Việc chuyển đổi Cơ

toàn quốc giảm từ ≈7.3 đổi đất lúa kém hiệu quả sang cây ăn cấu

triệu ha (2020) xuống quả hoặc nuôi tôm (giá trị cao hơn) là

≈7.1 triệu ha (2023).

một phản ứng kinh tế hợp lý, nhưng về

mặt vĩ mô, nó làm giảm nguồn cung lúa gạo trên thị trường. Kết luận:

- Thiên tai↑→Sản lượng/Năng suất↓→Tổng Cung↓→ Giá cân bằng↑

- Điều kiện tự nhiên làm giảm sản lượng tiềm năng, đẩy người sản xuất ra khỏi Đường

Giới hạn Khả năng Sản xuất (PPC) ban đầu. Nó trực tiếp làm giảm lượng Q được cung

ứng ở mọi mức giá (QS giảm), tương đương với việc dịch chuyển đường S sang trái.

➔ Tóm lại: Tác động tổng hợp của các yếu tố Cung là làm tăng chi phí sàn (floor cost) và giảm tính linh hoạt của nguồn cung.

Kết quả: Sự dịch chuyển trái của đường cung (S→S′) đã thiết lập một mức giá cơ sở mới cao

hơn so với trước 2020. Điều này có nghĩa là, khi cú sốc Cầu (như sự kiện Ấn Độ) xảy ra vào

cuối năm 2023, thị trường đã ở trong tình trạng cung kém co giãn và chi phí cao, khiến phản

ứng tăng giá diễn ra mạnh mẽ hơn và kéo dài hơn so với kịch bản chi phí thấp.

2.3. Phân tích tác động của các yếu tố CẦU đến giá cả:

Giai đoạn 2023-2024, nhu cầu xuất khẩu đã tạo ra một Cú sốc Cầu Dương (Positive Demand

Shock), làm đường Cầu dịch chuyển mạnh sang phải (D→D′). Đây là nguyên nhân chính và

mạnh mẽ nhất đẩy giá lúa gạo Việt Nam lên mức kỷ lục. lOMoAR cPSD| 61431571

2.3.1. Cú sốc Cầu Toàn cầu: Sự kiện Ấn Độ (Tháng 7/2023)

Thị trường lúa gạo Việt Nam bị chi phối bởi thị trường quốc tế. Sự kiện then chốt là quyết định

của Ấn Độ (quốc gia xuất khẩu gạo lớn nhất thế giới, chiếm ≈40% thị trường toàn cầu) hạn

chế xuất khẩu gạo trắng thường. Quyết định này của Ấn Độ đã ngay lập tức tạo ra khoảng

trống lớn trên thị trường, khiến các nhà nhập khẩu đổ xô tìm nguồn cung thay thế từ Việt Nam

và Thái Lan. ( Theo bài báo Phân tích vai trò chi phối của Ấn Độ Diễn đàn hội liên hiệp thanh niên VN năm 2024)

● Hậu quả: Quyết định này ngay lập tức làm giảm nguồn cung toàn cầu một cách đột

ngột. Điều này tạo ra một khoảng trống lớn trên thị trường thế giới.

● Cơ chế kinh tế: Khi nguồn cung toàn cầu giảm đột ngột, Cầu thế giới đối với các nguồn

cung thay thế (như Việt Nam và Thái Lan) lập tức tăng mạnh. Các nước nhập khẩu

không muốn chịu rủi ro thiếu lương thực nên đã đổ xô đi mua.

2.3.2. Phân tích Cơ chế Tăng Cầu đối với Gạo Việt Nam

Khi nguồn cung từ nước xuất khẩu lớn nhất bị chặn lại, các quốc gia nhập khẩu lớn buộc phải

tìm kiếm nguồn thay thế, và Việt Nam (nhà xuất khẩu lớn thứ 3 thế giới) trở thành điểm đến ưu tiên. Cơ chế

Dẫn chứng Định lượng Kết quả Cân bằng Tăng cầu từ thị

Giá xuất khẩu bình quân của Việt trường

truyền Philippines (nhập khẩu lớn nhất Nam nhanh chóng vượt qua mức thống

của Việt Nam) và Indonesia 600 USD tấn (tăng ≈25% so với đầu

(thường nhập khẩu để dự trữ) 2023) và đạt đỉnh ≈680 USD/taˆˊn

tăng cường ký hợp đồng ngay lập vào đầu 2024.

tức sau tháng 7/2023 để đảm bảo an ninh lương thực. Tâm lý Kỳ vọng

Nhu cầu xuất khẩu gạo 2023 của (Speculation)

Các thương nhân và chính phủ các

nước bắt đầu tích trữ (hoarding) vì Việt Nam đạt kỷ lục 8.13 triệu tấn

lo ngại giá tiếp tục tăng và lệnh cấm (tăng ≈14% so với 2022). Kim ngạch lan rộng.

đạt 4.67 tỷ USD (tăng ≈33% so với 2022).

Kết luận: Trong mô hình cung cầu, cú sốc cầu này giao cắt với đường cung lúa gạo Việt Nam,

vốn đã bị dịch chuyển trái nhẹ (do chi phí đầu vào cao ở phần cung).

- Mức giá: Giá xuất khẩu gạo 5% tấm của Việt Nam tăng từ ≈490 USD/tấn (đầu 2023) lên

vượt 650 USD tấn (cuối 2023) và tiếp tục duy trì mức cao ≈680 USD/n (đầu 2024).

- Sự dịch chuyển mạnh của Cầu quốc tế là yếu tố quyết định hình thành mức giá cao kỷ

lục. Điều này cho thấy giá lúa gạo Việt Nam hiện nay phụ thuộc rất lớn vào các chính

sách và sự kiện trên thị trường toàn cầu, vượt qua ảnh hưởng của các yếu tố cung nội địa. lOMoAR cPSD| 61431571

2.4. Tổng hợp tác động và diễn biến giá cả: ( Tâm)

Phân tích tổng hợp cho thấy, mặc dù cả Cung và Cầu đều tác động, nhưng cú sốc từ phía Cầu

là yếu tố quyết định dẫn đến đà tăng giá mạnh mẽ của lúa gạo Việt Nam trong giai đoạn 2023- 2024.

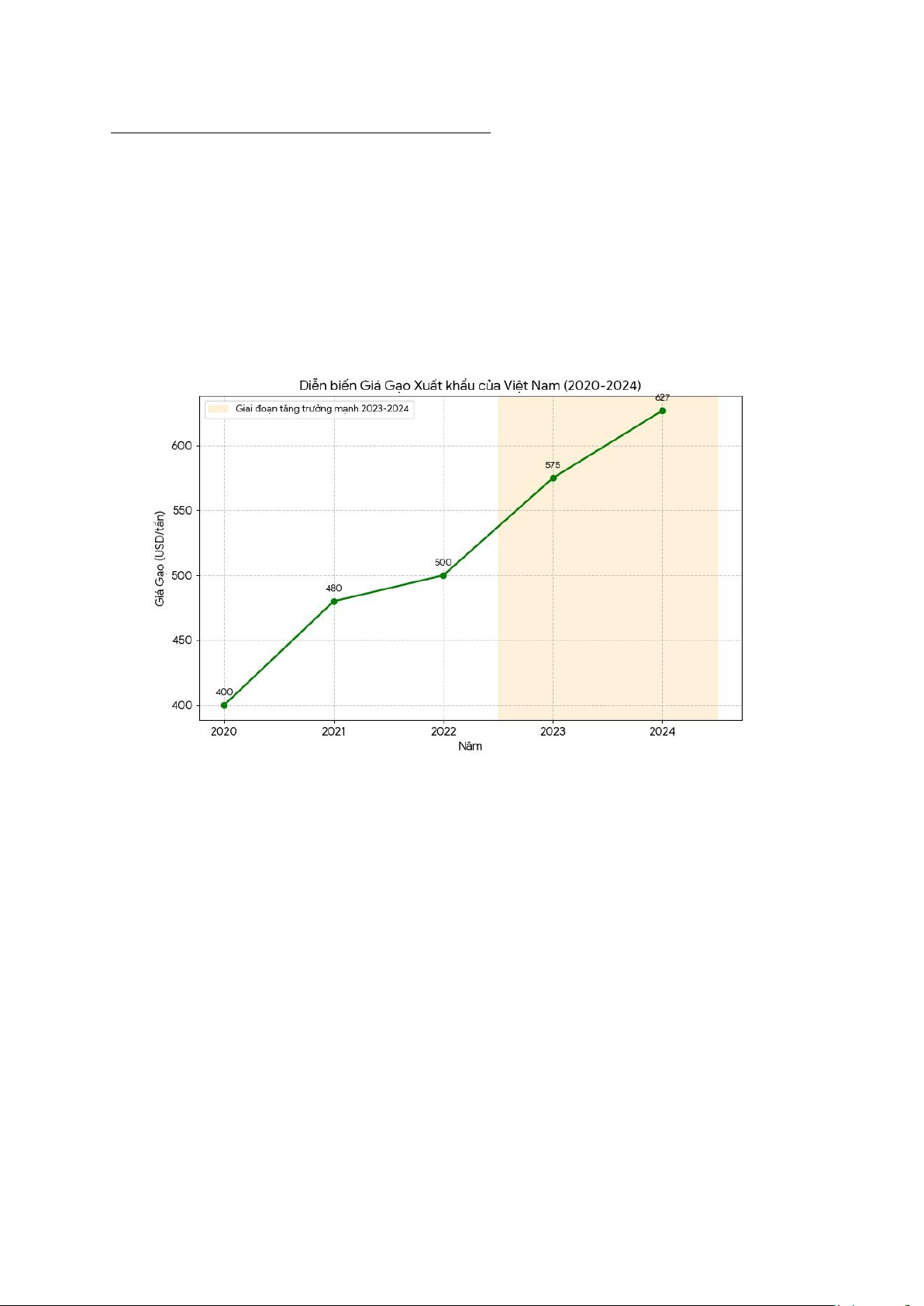

Diễn biến giá gạo xuất khẩu của Việt Nam từ năm 2020 đến 2024 cho thấy một sự biến động

mạnh mẽ, đặc biệt là giai đoạn 2023-2024, phản ánh những thay đổi lớn về cung cầu trên thị trường quốc tế.

Tóm tắt Diễn biến Giá Gạo Xuất khẩu (2020-2024)

“Nguồn: Hiệp hội Lương thực Việt Nam (VFA), tổng hợp từ FAO và Bộ Công Thương, 2020– 2024.”

Giá gạo xuất khẩu của Việt Nam (tham chiếu giá gạo trung bình hoặc giá gạo 5% tấm) có xu hướng

tăng ổn định trong giai đoạn 2020-2022 và tăng đột biến, đạt mức kỷ lục trong năm 2023 và 2024. Năm Giá Gạo Đặc điểm (USD/tấn) 2020 ≈400

Duy trì ở mức tương đối thấp/ổn định. 2021- ≈480−500

Tăng dần do chi phí sản xuất và logistics tăng. 2022 2023 ≈575

Bắt đầu tăng mạnh do các quốc gia lớn (như Ấn Độ) áp lệnh cấm/hạn chế xuất khẩu. 2024 ≈627

Trung bình năm 2024 đạt khoảng 627 USD/tấn, với các thời điểm đỉnh

lên tới 680-700 USD/tấn vào đầu năm. Tác động chính: lOMoAR cPSD| 61431571

● 2023: Ấn Độ - nước xuất khẩu gạo lớn nhất thế giới - ban hành lệnh cấm xuất khẩu gạo trắng,

làm cung toàn cầu giảm mạnh.

● 2023-2024: Các nước nhập khẩu lớn (như Philippines, Indonesia) tăng cường mua vào để đảm

bảo an ninh lương thực, khiến cầu xuất khẩu tăng đột biến.

● Kết quả: Sự mất cân đối nghiêm trọng giữa cung và cầu đã đẩy giá gạo Việt Nam tăng liên tục,

mang lại giá trị xuất khẩu kỷ lục (đạt 627 USD/tấn vào năm 2024) và tổng kim ngạch kỷ lục.

Kịch bản Diễn biến Giá

Kịch bản dưới đây thể hiện xu hướng tăng chung của giá gạo xuất khẩu Việt Nam trong giai đoạn 2020-

2024, làm nổi bật sự tăng trưởng mạnh trong hai năm gần nhất.

Giai đoạn 2020–2022:

● Giá gạo xuất khẩu 5% tấm dao động 420–470 USD/tấn. ●

Thị trường tương đối ổn định, cung cầu cân bằng.

Giai đoạn 2023–2024:

● Cung giảm nhẹ: chi phí phân bón, vận tải, năng lượng tăng → đường cung dịch trái.

● Cầu tăng mạnh: nhu cầu nhập khẩu từ châu Á, châu Phi để bảo đảm an ninh lương thực →

đường cầu dịch phải.

● Kết quả: điểm cân bằng mới → giá tăng vọt, lượng giao dịch cũng cao hơn.

Thực tế: Giá gạo 5% tấm tăng từ 578 USD/tấn (2023) lên 650 USD/tấn (2024). ( Báo chí Kinh tế/VFA:

Phản ánh mức giá FOB cao nhất tại thời điểm cuối 2023/đầu 2024.)

Kết luận: Nghiên cứu khẳng định: Cú sốc Cầu là Yếu tố Quyết định Giá lúa gạo Việt Nam giai đoạn 2023–2024. 1. Nguyên nhân Chính:

○ Cầu Tăng Mạnh: Lệnh cấm xuất khẩu của Ấn Độ tạo cú sốc cầu dương toàn cầu, khiến

nhu cầu nhập khẩu về gạo Việt Nam tăng đột biến (D→D′).

○ Cung Kém Linh hoạt: Chi phí đầu vào tăng đã làm giảm cung nhẹ (S→S′) và làm cung kém co giãn.

2. Kết quả Thị trường:

○ Sự kết hợp giữa Cầu tăng mạnh và Cung kém co giãn đã đẩy Giá Cân bằng tăng (từ

≈500 USD/tấn lên ≈627 USD/tấn và cao hơn).

○ Giá cao kỷ lục này cho thấy thị trường đã thiết lập mức giá cân bằng mới, khẳng định giá

lúa gạo Việt Nam phụ thuộc sâu sắc vào thị trường thế giới.

KẾT LUẬN TỪ PHÂN TÍCH THỰC TRẠNG

Từ việc phân tích tác động của cung, cầu đến giá cả thị trường lúa gạo Việt Nam giai đoạn 2020 - 2024,

nghiên cứu rút ra những kết luận chính sau:

1. Về nguyên nhân biến động giá: -

Cả yếu tố Cung và Cầu đều tác động, nhưng cú sốc từ phía Cầu (đặc biệt là cầu xuất khẩu) đóng

vai trò quyết định trong việc đẩy giá lên mức kỷ lục giai đoạn 2023-2024. Cụ thể, lệnh hạn chế

xuất khẩu từ Ấn Độ (7/2023) đã tạo ra một cú sốc cầu dương toàn cầu, làm đường cầu về gạo

Việt Nam dịch chuyển mạnh sang phải. lOMoAR cPSD| 61431571 -

Trong khi đó, các yếu tố từ phía Cung (chi phí đầu vào tăng cao, biến đổi khí hậu) chủ yếu đóng

vai trò "nền tảng", làm đường cung dịch chuyển trái nhẹ và trở nên kém co giãn, từ đó khuếch

đại hiệu ứng tăng giá khi cú sốc cầu xảy ra.

2. Về diễn biến thị trường: -

Thị trường lúa gạo Việt Nam đã thiết lập một mức giá cân bằng mới, cao hơn hẳn so với giai

đoạn trước 2020. Giá gạo xuất khẩu không còn dao động quanh ngưỡng 400-500 USD/tấn mà

đã bước lên một "sân chơi" mới, vượt ngưỡng 600 USD/tấn và có thời điểm chạm mốc kỷ lục gần 700 USD/tấn.

3. Về bản chất của thị trường: -

Giá lúa gạo Việt Nam phụ thuộc sâu sắc vào các biến động của thị trường thế giới hơn là các

yếu tố nội địa. Điều này cho thấy Việt Nam đã hội nhập rất sâu vào chuỗi cung ứng lúa gạo

toàn cầu và chịu tác động trực tiếp từ các chính sách, sự kiện quốc tế.

4. Về định hướng phát triển: -

Thực trạng trên một lần nữa khẳng định sự cần thiết phải chuyển dịch từ mô hình sản xuất và

xuất khẩu dựa vào số lượng sang mô hình dựa vào chất lượng và giá trị gia tăng. Việc phát

triển các loại gạo đặc sản, gạo thơm, gạo hữu cơ (như ST25) không chỉ giúp ổn định thu nhập

mà còn giảm bớt mức độ nhạy cảm với các cú sốc giá cả thông thường.

CHƯƠNG 3: GIẢI PHÁP VÀ KHUYẾN NGHỊ ĐỀ XUẤT CHO NHÀ NƯỚC VÀ NHÀ SẢN XUẤT ( Thuận)

Trên cơ sở phân tích tác động của cung, cầu đến giá cả thị trường lúa gạo Việt Nam giai đoạn

2020-2024, nhóm đề xuất các giải pháp và khuyến nghị cụ thể cho Nhà nước và Nhà sản xuất như sau:

3.1. Nhóm giải pháp nhằm ỔN ĐỊNH và NÂNG CAO HIỆU QUẢ NGUỒN CUNG

- Căn cứ: Áp lực từ chi phí đầu vào tăng cao (phân bón, nhiên liệu) và tác động ngày càng rõ

nét của biến đổi khí hậu (hạn hán, xâm nhập mặn) đã làm dịch chuyển đường cung sang

trái, tạo ra áp lực tăng giá cơ bản và khiến thị trường kém linh hoạt.

- Khuyến nghị cho Nhà nước:

● Thực hiện các chính sách bình ổn giá vật tư nông nghiệp: Thiết lập quỹ bình ổn, đàm

phán nhập khẩu phân bón tập trung với giá hợp lý, và kiểm soát chặt chẽ việc đầu cơ

tích trữ, nhằm giảm bớt biến động chi phí biên (MC) cho người sản xuất.

● Đầu tư mạnh mẽ vào hạ tầng thủy lợi thích ứng với biến đổi khí hậu: hành động này

giúp giảm thiểu rủi ro từ các cú sốc cung tiêu cực (như hạn hán, xâm nhập mặn), làm

cho đường Cung (S) trở nên co giãn hơn và ít dịch chuyển sang trái một cách đột ngột.

Về dài hạn, nó còn giúp tăng năng suất, dịch chuyển đường Cung (S) sang phải, góp phần ổn định giá cả

● Đẩy mạnh chuyển giao và ứng dụng công nghệ cao: Hỗ trợ nông dân áp dụng các giống

lúa mới có năng suất cao, chống chịu tốt; khuyến khích sử dụng kỹ thuật tưới tiết kiệm

nước và canh tác thông minh để giảm chi phí và nâng cao hiệu quả sử dụng tài nguyên.

- Khuyến nghị cho Nhà sản xuất (Nông dân/Hợp tác xã): lOMoAR cPSD| 61431571

● Liên kết sản xuất theo chuỗi giá trị: Thành lập và tham gia các tổ hợp tác, hợp tác xã

kiểu mới để tăng quy mô sản xuất, tăng sức mạnh đàm phán trong mua vật tư đầu vào

và bán sản phẩm đầu ra.

● Áp dụng các quy trình sản xuất tiên tiến (VietGAP, GlobalGAP): Hướng tới sản xuất sạch,

bền vững, không chỉ giảm chi phí do sử dụng vật tư tối ưu mà còn nâng cao chất lượng và giá trị sản phẩm.

3.2. Nhóm giải pháp nhằm QUẢN LÝ và PHÁT TRIỂN NGUỒN CẦU BỀN VỮNG

- Căn cứ: Sự phụ thuộc quá lớn và bị động vào các cú sốc cầu từ thị trường thế giới (như sự

kiện Ấn Độ) khiến giá cả biến động mạnh, gây rủi ro cho cả sản xuất và xuất khẩu.

- Khuyến nghị cho Nhà nước và Doanh nghiệp xuất khẩu:

a. Đa dạng hóa thị trường xuất khẩu một cách chủ động:

● Nhà nước: Đẩy mạnh xúc tiến thương mại, ký kết các Hiệp định thương mại tự do (FTA)

để mở cửa các thị trường tiềm năng mới ở Châu Phi, Trung Đông và Mỹ Latinh, giảm

dần sự phụ thuộc vào các thị trường truyền thống.

● Doanh nghiệp: Chủ động tìm kiếm đối tác, tham gia các hội chợ quốc tế và xây dựng

kênh phân phối tại các thị trường mới.

b. Chuyển đổi chiến lược từ "số lượng" sang "chất lượng và giá trị gia tăng":

● Tập trung phát triển và xuất khẩu các loại gạo đặc sản, gạo thơm, gạo hữu cơ và gạo

chức năng (như ST24, ST25). Sản phẩm có giá trị cao sẽ ít bị ảnh hưởng bởi biến động

giá cả thông thường và có độ co giãn cầu theo giá thấp hơn.

● Xây dựng và quảng bá thương hiệu gạo quốc gia "Vietnam Rice" gắn với tiêu chí chất

lượng, an toàn và bền vững làm cho cầu về gạo Việt Nam ít co giãn hơn theo giá. Nghĩa

là, người tiêu dùng quốc tế sẵn sàng trả giá cao hơn cho một sản phẩm có thương hiệu

và chất lượng, giúp Việt Nam thoát khỏi sự cạnh tranh về giá với các loại gạo thông

thường. Điều này tương đương với việc dịch chuyển đường Cầu sang phải một cách

bền vững và tạo ra một mức giá cân bằng mới cao hơn

3.3. Nhóm giải pháp HOÀN THIỆN CƠ CHẾ ĐIỀU TIẾT VÀ DỰ BÁO THỊ TRƯỜNG

- Căn cứ: Sự biến động giá cả mạnh khi có cú sốc cho thấy sự cần thiết phải có một cơ chế

can thiệp kịp thời và một hệ thống dự báo hiệu quả để giảm thiểu rủi ro.

- Khuyến nghị chủ yếu cho Nhà nước:

● Hoàn thiện cơ chế dự trữ quốc gia linh hoạt: Xây dựng quy chế can thiệp mua vào khi

giá xuống quá thấp (bảo vệ người sản xuất) và bán ra khi giá tăng đột biến (bảo vệ

người tiêu dùng), qua đó bình ổn thị trường.

● Tăng cường năng lực dự báo và cảnh báo sớm thị trường: Thiết lập một trung tâm phân

tích và dự báo thị trường lúa gạo toàn cầu, cung cấp thông tin kịp thời về tình hình sản

xuất, dự trữ, chính sách của các nước lớn và biến động giá cả quốc tế cho các doanh

nghiệp và người sản xuất.

● Minh bạch hóa thông tin thị trường: Xây dựng cơ sở dữ liệu mở về diện tích, sản lượng,

giá cả, và xuất nhập khẩu để tất cả các chủ thể tham gia thị trường có thể ra quyết định

dựa trên thông tin đầy đủ.

Tài liệu liên quan:

-

Giáo trình Kinh tế học đại cương | Trường Đại học Sư Phạm Hà Nội

26 13 -

bai giang kinh te hoc dai cuong

33 17 -

Lý thuyết Kinh tế học đại cương | Trường Đại Học Sư Phạm Hà Nội

42 21 -

Nội dung ôn tập Môn Kinh tế đại cương | Đại học Sư Phạm Hà Nội

66 33 -

Phân Tích Tăng Trưởng FDI Năm 2021-2022 và Tác Động Đến Kinh Tế | Môn Kinh tế đại cương - Đại học Sư Phạm Hà Nội

56 28