Phân tích tình hình tài chính CTCP Dược phẩm OPC (OPC) | Tài chính doanh nghiệp | Học viện Ngân Hàng

Phân tích tình hình tài chính CTCP Dược phẩm OPC (OPC) | Tài chính doanh nghiệp | Học viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Phân tích tình hình tài chính CTCP Dược phẩm OPC (OPC) lOMoAR cPSD| 40419767

DANH SÁCH THÀNH VIÊN NHÓM 10 STT Họ và tên Nhiệm vụ 33_LT2 Nguyễn Thị Quỳnh

Phân tích tình hình và kết quả kinh doanh 34_LT2 Trần Kim Thắng

Phân tích tốc ộ luân chuyển các khoản phải thu 35_LT2 Trịnh Thị Thu Trang

Phân tích hiệu suất sử dụng vốn kinh doanh 36_LT2

Hoàng Nghĩa Tùng (Trưởng

Phân tích tốc ộ luân chuyển VLĐ; nhóm)

Tổng hợp bài làm của nhóm 37_LT2 Nguyễn Thị Hoài

Phân tích tốc ộ luân chuyển HTK 38_LT2 Trần Thị Hồng Phân tích công nợ 39_LT2 Nguyễn Thị Phương

Phân tích ROE theo 4 nhân tố 40_LT2 Bùi Hải Yến

Phân tích ROA theo 3 nhân tố lOMoAR cPSD| 40419767 MỤC LỤC I.

Giới thiệu về Công ty cổ phần Dược phẩm OPC (OPC) ..................................................... 4 II.

Phân tích chỉ số của công ty ................................................................................................ 6 1.

Phân tích hiệu suất sử dụng vốn kinh doanh ................................................................. 6 2.

Phân tích tốc ộ luân chuyển vốn lưu ộng ................................................................... 9 3.

Phân tích tốc ộ luân chuyển hàng tồn kho ................................................................. 12 4.

Phân tích tốc ộ luân chuyển các khoản phải thu ....................................................... 15 5.

Phân tích chỉ số ROA theo các nhân tố H , SVl , ROS ............................................. 18 6.

Phân tích chỉ số ROE qua Ht, H , Svl , Hcp ............................................................... 23 7.

Phân tích tình hình và kết quả kinh doanh của công ty .............................................. 28 8.

Phân tích công nợ ............................................................................................................ 34

III. Đánh giá chung về hoạt ộng của công ty ........................................................................ 39 1.

Kết quả ạt ược .................................................................................................................. 39 2. Hạn chế

.................................................................................................................................. 39 3. Nguyên nhân

......................................................................................................................... 40 4. Giải pháp

............................................................................................................................... 40

KẾT LUẬN ................................................................................................................................... 41

I. Giới thiệu về Công ty cổ phần Dược phẩm OPC (OPC) Thông tin chính:

Tên: Công ty cổ phần Dược phẩm OPC Mã cổ phiếu: OPC Ngành: Dược phẩm Vốn hóa: 1,495T

Số lượng cổ phiếu: 64,050,892

Website: https://opcpharma.com/

Địa chỉ: 1017 Hồng Bàng, P.12, Q.6, T.P Hồ Chí Minh

Điện thoại: +84-(28)-3751 7111 lOMoAR cPSD| 40419767

Thông tin sơ lược về cổ phiếu OPC - Vị thế công ty

Công ty Cổ phần Dược phẩm OPC (OPC) tiền thân là Xí nghiệp Dược phẩm TW 26 – OPC

thành lập năm 1977. Năm 2002, công ty chuyển sang hoạt ộng theo mô hình cổ phần. OPC

chuyên sản xuất, kinh doanh dược phẩm ặc biệt là ông dược, trồng và chế biến dược liệu, sản

xuất trang thiết bị y tế, hóa chất, mỹ phẩm. OPC là doanh nghiệp ông dược lớn thứ 2 Việt Nam

hiện nay (sau Traphaco). OPC sở hữu Nhà máy Dược phẩm OPC Bình Dương với diện tích

5.2ha, ây là iều kiện thuận lợi cho OPC ặt các máy móc, xây dựng phân xưởng, ược Cục Quản

lý Dược – Bộ Y Tế Việt Nam cấp chứng nhận ạt tiêu chuẩn GMP - WHO (số 86/GCNQLD).

Đây là Nhà máy sản xuất thuốc từ dược liệu với quy mô ngang tầm khu vực, là một trong những

nhà máy Đông dược hiện ại và lớn nhất Việt Nam. Hơn 40 năm hình thành và phát triển, công

ty ã khẳng ịnh ược vị thế của mình trên thị trường với hệ thống bán hàng rộng khắp trên cả nước.

Ngày 30/10/2008, OPC chính thức giao dịch trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE).

- Sản phẩm dịch vụ chính

Trồng và chế biến dược liệu;

Sản xuất, kinh doanh dược phẩm, vật tư, máy móc, trang thiết bị y tế, hóa chất, mỹ phẩm,

thực phẩm và các sản phẩm khác;

Xuất nhập khẩu các sản phẩm ngoài thuốc;

Các hoạt ộng khác theo giấy phép kinh doanh.

- Chiến lược phát triển và ầu tư

Trở thành tập oàn dược phẩm mạnh ở Việt Nam;

Áp dụng GACP cho vùng trồng dược liệu tại Bắc Giang theo yêu cầu của Bộ Y Tế;

Giữ vững thị phần và mở rộng thị trường, phát triển hệ thống phân phối, mở rộng cơ sở vật

chất tại chi nhánh Hà Nội;

Đầu tư nghiên cứu và phát triển sản phẩm mới. - Rủi ro kinh doanh lOMoAR cPSD| 40419767

Nguồn nguyên liệu phần lớn nhập khẩu từ Trung Quốc chiếm 80% nguyên liệu của OPC,

do ó có rủi ro biến ộng nguồn nguyên liệu và chất lượng nguồn nguyên liệu.

Sản phẩm chủ lực của OPC dễ bị sao chép và làm nhái do công nghệ sản xuất ơn giản.

Thị trường dược liệu hiện nay rất phức tạp, a dạng, nhiều giá. Dược liệu chất lượng kém,

dược liệu “rác” từ biên giới, nhập khẩu không kiểm soát ược có giá rẻ. Trong khi nguồn cung

cấp của OPC có nguồn gốc rõ ràng, chất lượng ược kiểm ịnh (GACP Bắc Giang, nhà máy Dược

phẩm OPC Bình Dương ạt GMP – WHO) nên sẽ có mức giá cao hơn. II.

Phân tích chỉ số của công ty

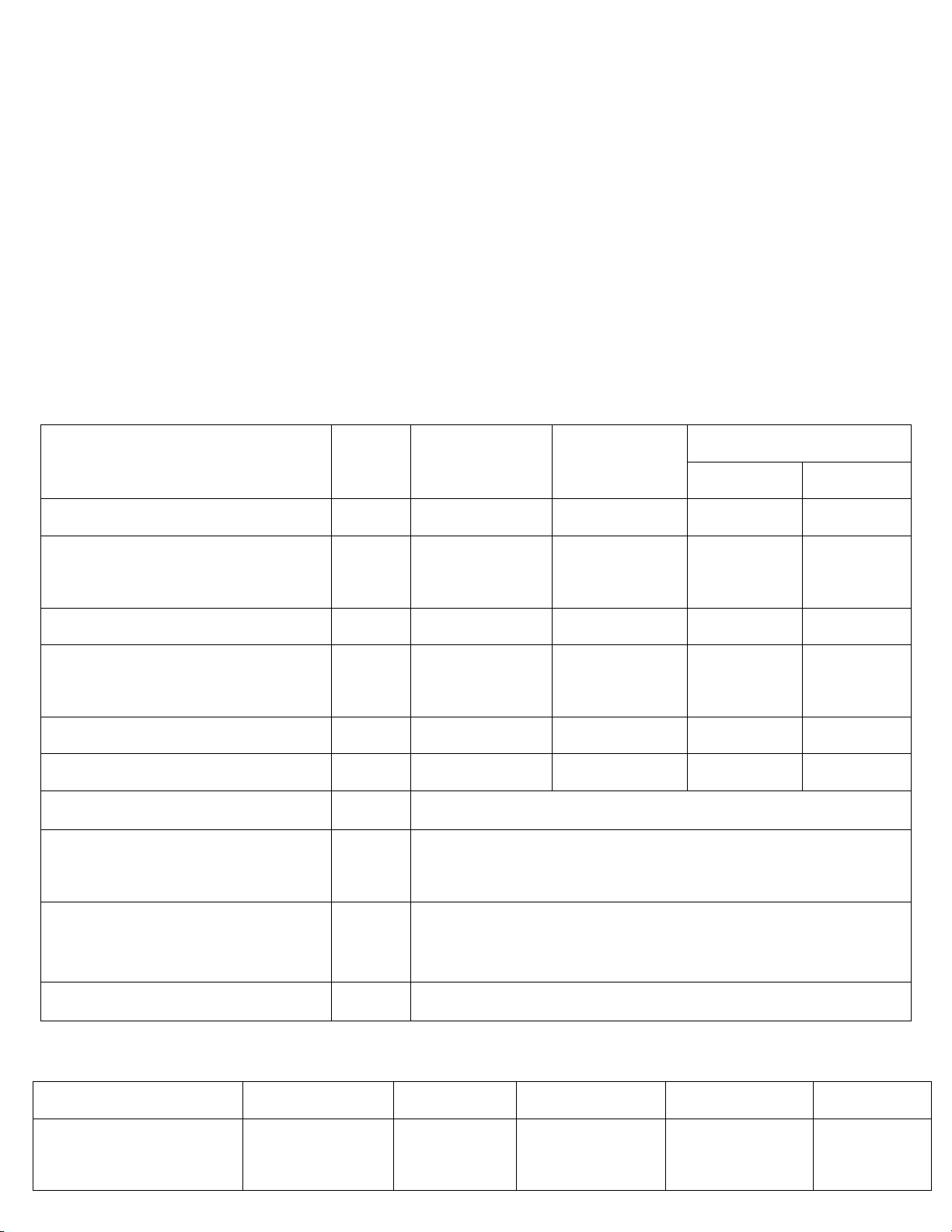

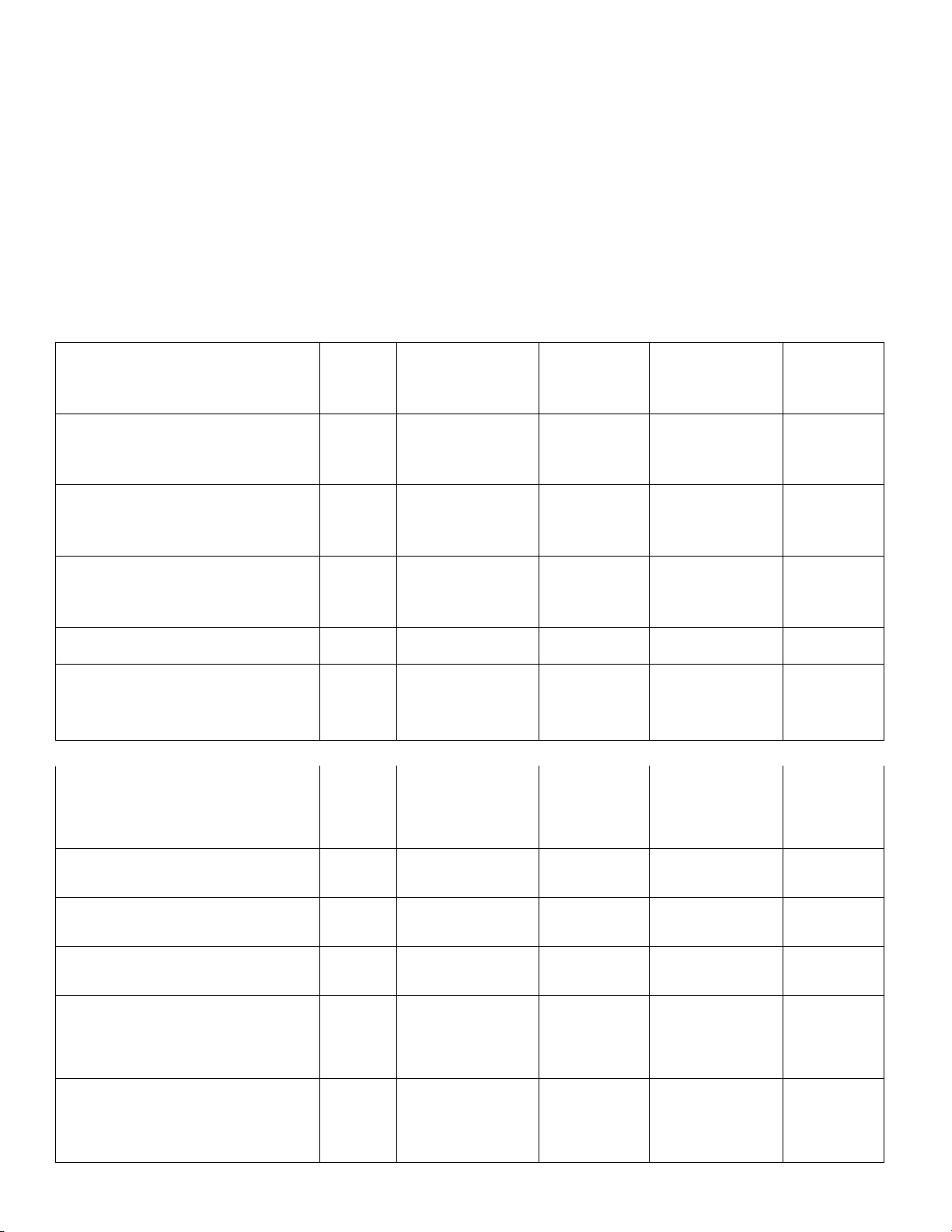

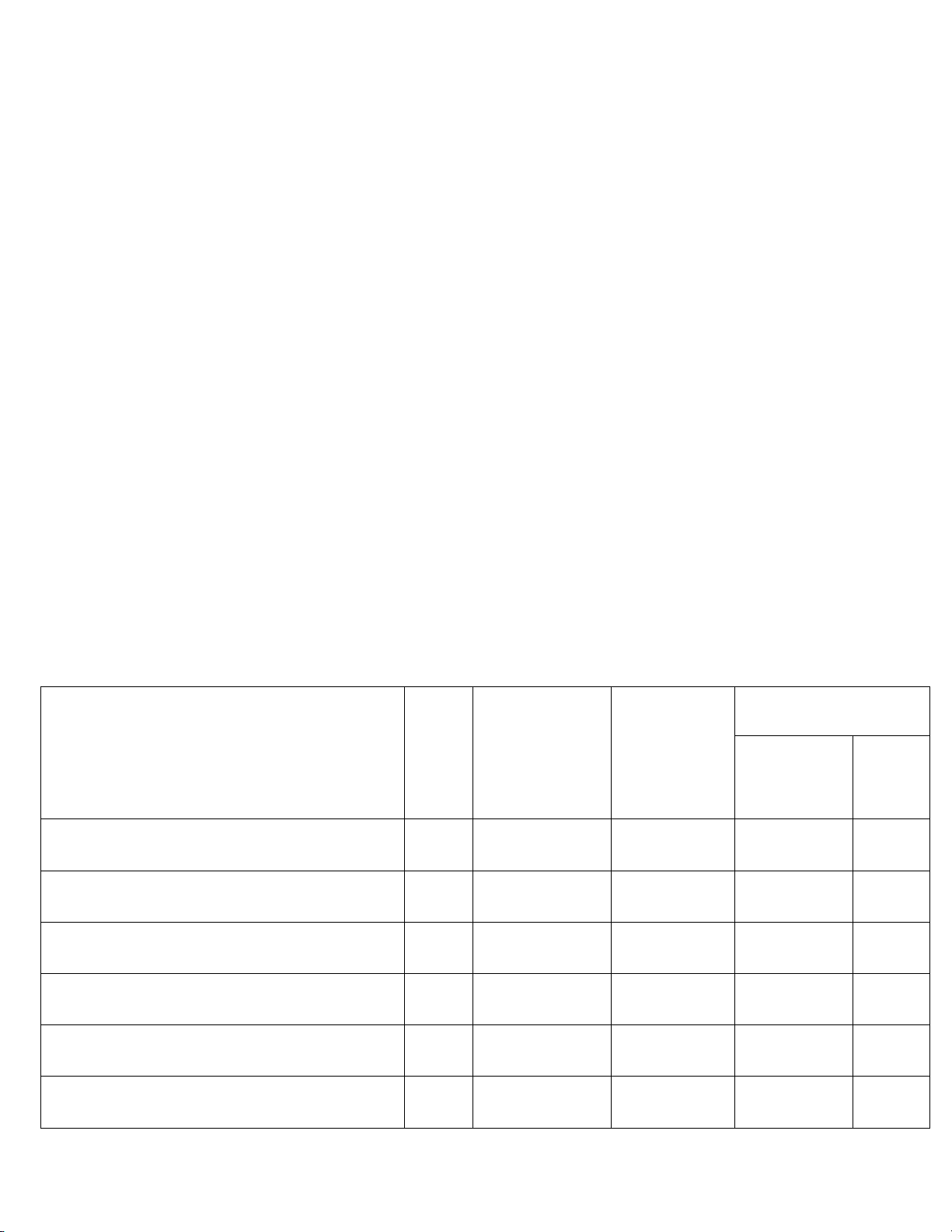

1. Phân tích hiệu suất sử dụng vốn kinh doanh (35_LT2_Trịnh Thị Thu Trang)

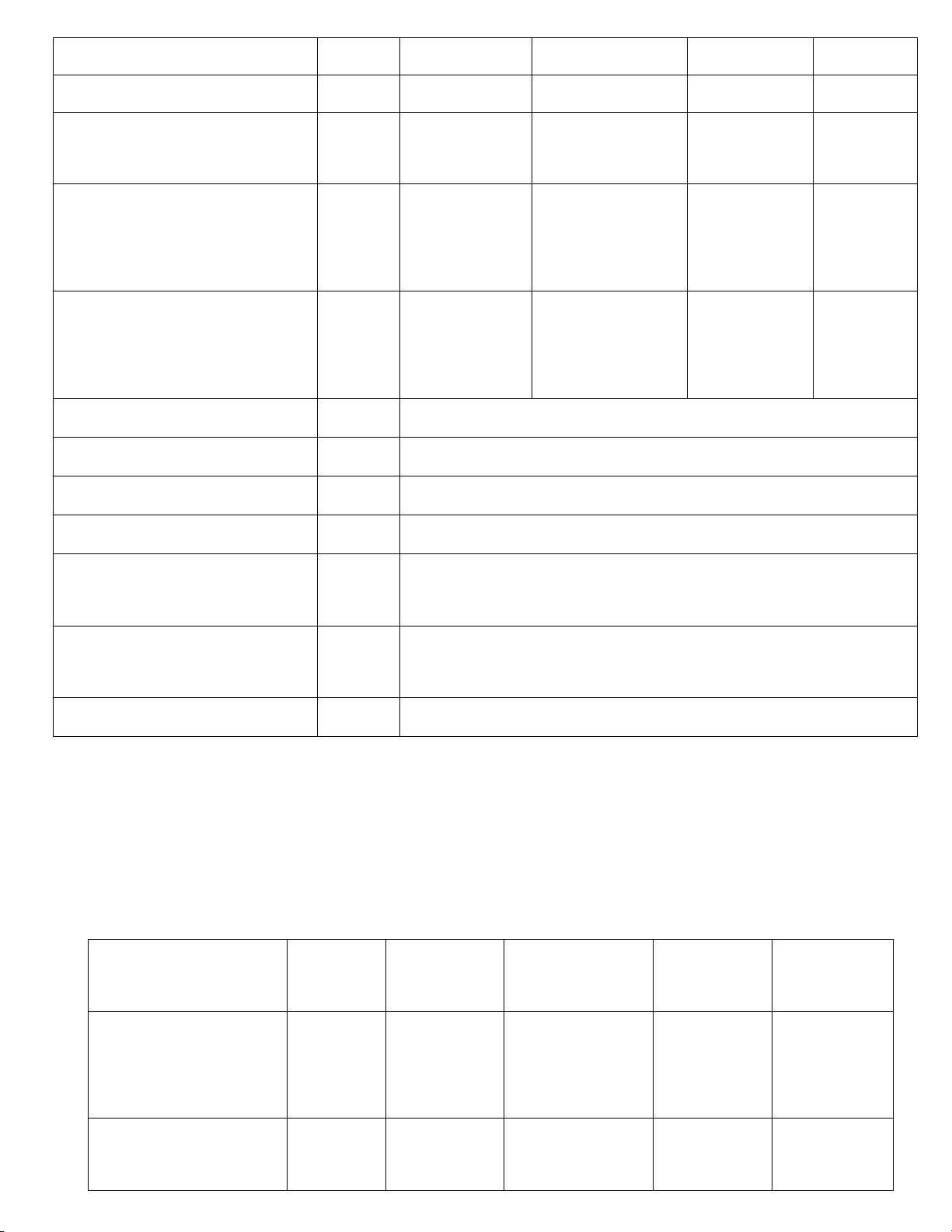

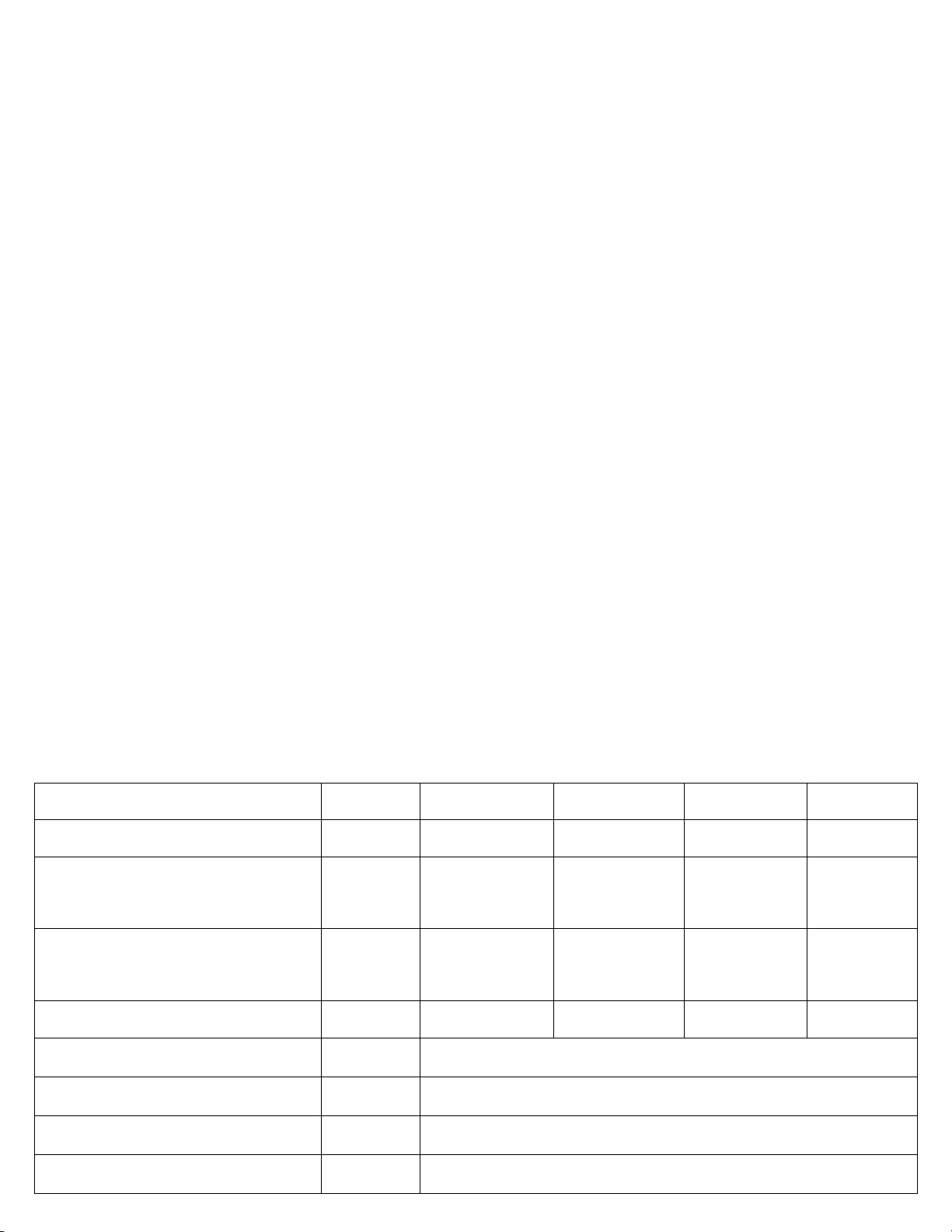

Bảng phân tích hiệu suất sử dụng vốn kinh doanh Chỉ tiêu Đvt Năm 2022 Năm 2021 Chênh lệch Tuyệt ối Tỷ lệ 1. LCT= DTTBH+DTTC+TNK Tr 1,099,823.16 939,386.89 160,436.26 17.08% 2. VKD bq (Skd = (TS k + Tr 966,771.58 903,570.67 63,200.91 6.99% TSck)/2) 3. VLĐ bq= TSNH bq (Sl ) Tr 618,346.44 542,968.54 75,377.91 13.88%

4. Hệ số ầu tư NH Lần 0.6396 0.6009 0.0387 6.44% (H =Sl /Skd) 5. SVl = LCT/ Sl Vòng 1.7787 1.7301 0.0486 2.81% I. HSkd= H *SVl Lần 1.1376 1.0396 0.0980 9.43% II. Mức ộ ảnh hưởng Do H ảnh hưởng ến HSkd Lần 0.0669 (LCT0 / Skd1 – LCT0/ Skd0)

Do SVl ảnh hưởng ến HSkd Lần 0.0311 (LCT1/ Skd1 – LCT0/ Skd1) Tổng hợp ảnh hưởng Lần 0.0980

Bảng trích hiệu suất sử dụng vốn kinh doanh của CTCP Xuất nhập khẩu Y Tế Domesco (DMC) Chỉ tiêu Đvt Năm 2022 Năm 2021 Chênh lệch Tỷ lệ LCT = DTT + DTTC + Tr 1,618,606 1,513,903 104,703 6.92% TN Khác lOMoAR cPSD| 40419767 Vốn kinh doanh bình Tr 1,729,914 1,542,917 186,998 12.12% quân (Sk ) Vốn lưu ộng bình quân Tr 1,510,182.00 1,331,459.00 178,723.00 13.42% (Sl ) 1. Hiệu suất sử dụng Lần 0.9357 0.9812 -0.0455 -4.64% vốn kinh doanh (Hskd = LCT/Sk )

• Phân tích khái quát :

Hiệu suất sử dụng vốn kinh doanh của công ty CP Dược phẩm OPC năm 2022 là 1.1376 lần, năm

2021 là 1.0396 lần. Vậy so với năm 2021 thì hiệu suất sử dụng vốn kinh doanh của năm 2022 tăng

0.0980 lần tương ứng với tăng 9.43%. Như vậy, trong năm 2021 bình quân một ồng vốn tham gia

vào quá trình hoạt ộng của công ty thì công ty thu ược 1.0396 ồng luân chuyển thuần nhưng ến năm

2022 thì bình quân một ồng vốn tham gia vào quá trình hoạt ộng của công ty thì công ty ã thu ược

1.1376 ồng, như vậy so với năm 2021 hiệu suất sử dụng vốn kinh doanh của công ty trong năm

2022 ã tăng lên. So với công ty dược phẩm DMC thì hiệu suất sử dụng vốn kinh doanh của công ty

Cổ phần dược phẩm OPC trong năm 2022 ã cao hơn (công ty dược phẩm DMC năm 2022 có HSkd

là 0.9357 lần) và hiệu suất sử dụng vốn kinh doanh của OPC có xu hướng tăng trong khi của DMC

có xu hướng giảm trong năm 2022 (giảm 4.64%).

• Phân tích tính chất từng nhân tố ảnh hưởng:

- Do hệ số ầu tư ngắn hạn của công ty trong năm 2022 có sự thay ổi so với năm 2021 (H năm

2022 là 0.6396 lần, năm 2021 là 0.6009 lần (tăng 0.0387 lần, tỉ lệ tăng 6.44%). Với iều kiện các

nhân tố khác không ổi thì sự thay ổi của hệ số ầu tư ngắn hạn ã làm cho hiệu suất sử dụng vốn

kinh doanh của công ty trong năm 2022 tăng 0.0669 lần. Hệ số ầu tư ngắn hạn của công ty trong

năm 2022 tăng so với năm 2021 là do trong năm 2022 công ty thay ổi chính sách ầu tư theo xu

hướng tăng tỷ trọng ầu tư vào TSNH (từ 60.09% -> 63.96%) ồng thời giảm tỷ trọng ầu tư vào

TSDH (từ 39.91% -> 36.04%) bên cạnh ó nó còn phụ thuộc vào mục tiêu kinh doanh, môi

trường kinh doanh,... Chính sách ầu tư nói trên về cơ bản là hợp lý bởi vì sự thay ổi của chính

sách ầu tư ã giúp ẩy nhanh tốc ộ luân chuyển vốn lưu ộng của công ty trong năm 2022. lOMoAR cPSD| 40419767

- Do số vòng luân chuyển vốn lưu ộng của công ty trong năm 2022 có sự thay ổi so với năm 2021

(SVl năm 2022 là 1.7787 vòng, năm 2021 là 1.7301vòng, tăng 0.0486 vòng tương ứng với tỷ lệ

tăng 2.81%) với iều kiện các nhân tố khác không ổi thì sự thay ổi số vòng luân chuyển vốn lưu

ộng ã làm cho hiệu suất sử dụng vốn kinh doanh của công ty trong năm 2022 tăng 0.0311 lần.

Số vòng luân chuyển vốn lưu ộng của công ty trong năm 2022 tăng so với năm 2021 là do trong

năm 2022 công ty tăng TSNH bình quân là 75,377.91tr (tỷ lệ tăng 13.88%) từ ó tăng ược tổng

LCT trong năm 2022 là 160,436.26 tr (tỷ lệ tăng 17.08%) nhưng tỷ lệ tăng của LCT nhanh hơn

tỷ lệ tăng của TSNH bình quân cho nên việc tăng SVl cho thấy về cơ bản trong năm 2022 công

ty ã sử dụng hợp lý vốn lưu ộng trong quá trình hoạt ộng. • Kết luận:

Hiệu suất sử dụng vốn kinh doanh của công ty trong năm 2022 tăng so với năm 2021 là 0.0980

lần nguyên nhân là do trong năm 2022 công ty thay ổi chính sách ầu tư theo xu hướng tăng tỷ

trọng ầu tư vào TSNH, giảm tỷ trọng ầu tư vào TSDH (chính sách ầu tư này về cơ bản là hợp lý)

ồng thời trong năm 2022 công ty ã sử dụng hợp lý vốn lưu ộng trong quá trình hoạt ộng.

• Giải pháp: Trong kỳ kinh doanh tới ể nâng cao hiệu suất sử dụng vốn kinh doanh thì công

ty cổ phần CP Dược phẩm OPC cần phải:

- Có chính sách ầu tư hợp lý: Cần phải rà soát các doanh mục ầu tư, loại hình ầu tư , ánh giá hiệu

quả từng dự án ể ưa ra các quyết ịnh phù hợp.

- Tiếp tục phát huy ẩy nhanh tốc ộ lưu chuyển vốn lưu ộng bằng cách:

+ Đẩy nhanh tốc ộ luân chuyển hàng tồn kho như nâng cao chất lượng sản xuất dược phẩm,

a dạng hình thức bán hàng, nâng cao uy tín của công ty trên thị trường dược phẩm, cải tiến mẫu mã

sản phẩm cho phù hợp với thị hiếu của người tiêu dùng...

+ Đẩy nhanh tốc ộ luân chuyển các khoản phải thu bằng cách a dạng hình thức bán hàng và

có các chính sách bán hàng với từng ối tượng khách hàng cụ thể, khách hàng truyền thống, khách

hàng tiềm năm (có phương thức trả chậm với từng ối tượng cụ thể), phân tích năng lực tài chính

của từng khách hàng ể phân tích khả năng trả nợ của khách hàng,..

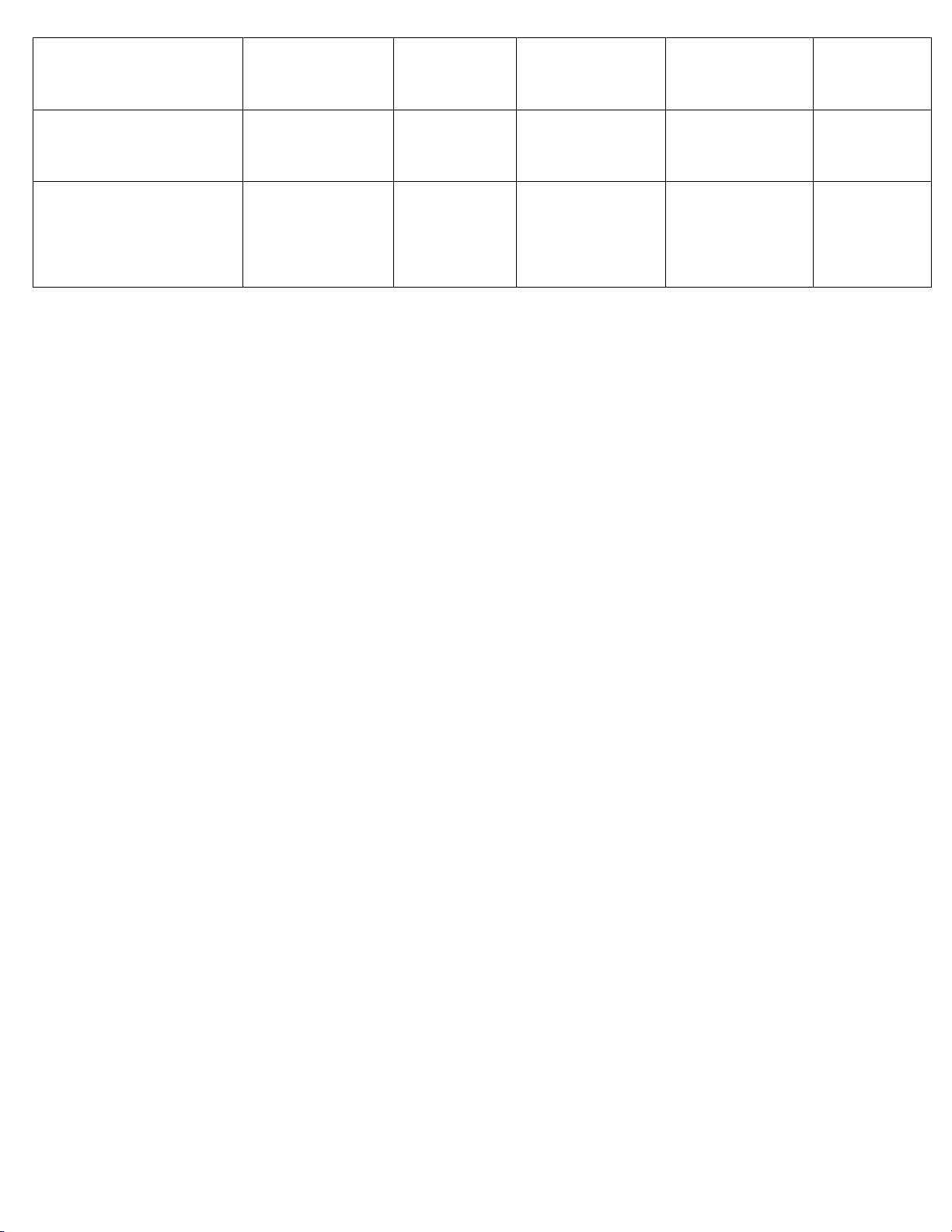

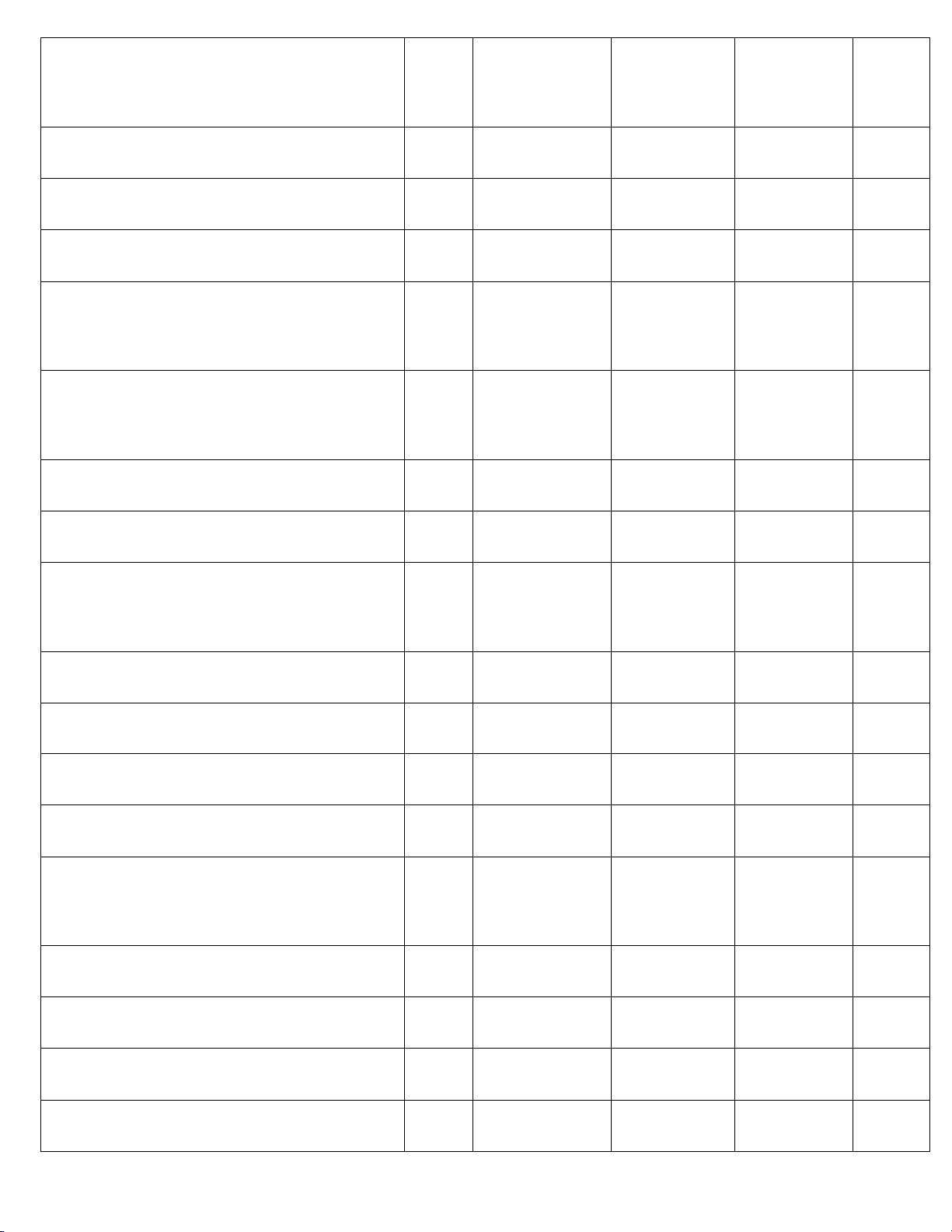

2. Phân tích tốc ộ luân chuyển vốn lưu ộng (36_LT2_Hoàng Nghĩa Tùng)

Bảng phân tích tốc ộ luân chuyển vốn lưu ộng Chỉ tiêu Đvt Năm 2022 Năm 2021 Chêch lệch Tỉ lệ lOMoAR cPSD| 40419767 1, LCT Tr 1,099,823.16 939,386.89 160,436.26 17.08% 2, TSNH bq (Sl ) Tr 618,346.44 542,968.54 75,377.91 13.88%

3, d=LCT/360 (LCT bình quân Tr 3,055.06 2,609.41 445.66 17.08% 1 ngày)

4, Số vòng luân chuyển VLĐ Vòng 1.7787 1.7301 0.0486 2.81% (SVl ) = (1)/(2)

5, Kỳ luân chuyển VLĐ Ngày 202.4005 208.0811 -5.6806 -2.73% (Kl ) = 360/SVl = 360/(4) 6, MĐAH của Sl ến SVl Lần -0.2109 7, MĐAH của Sl ến Kl Lần 28.8870 8, MĐAH của LCT ến SVl Lần 0.2595 9, MĐAH của LCT ến Kl Lần -34.5676 10, Tổng hợp: ΔSVl = Lần 0.0486 ΔSVl (Sl )+ΔSVl (LCT) 11, Tổng hợp: ΔKl = Lần -5.6806 ΔKl (Sl )+ΔKl (LCT) 12, Số tiền (+,-) Tr -17,354.75

Trích bảng phân tích tốc ộ luân chuyển vốn lưu ộng của CTCP Xuất nhập khẩu Y Tế Domesco (DMC) Chỉ tiêu Đơn vị Năm 2022 Năm 2021 Chênh lệch Tỷ lệ tính 1. Số vòng luân Vòng 1.07 1.14 -0.07 -6.14% chuyển vốn lưu ộng( SVl ) 2. Kỳ luân chuyển vốn Ngày 335.88 316.62 19.26 6.08% lưu ộng( Kl ) lOMoAR cPSD| 40419767 Số tiền tiết kiệm( Triệu 86638.04 ồng Lãng phí)

• Phân tích khái quát:

Số vòng luân chuyển VLĐ trong năm 2022 là 1.7787 vòng, năm 2021 là 1.7301 vòng, năm 2022

tăng so với năm 2021 là 0.0486 vòng tương ứng tốc ộ tăng 2.81%. Từ ó kỳ luân chuyển VLĐ của

công ty OPC trong năm 2022 là 202.4005 ngày, năm 2021 là 208.0811 ngày, năm 2022 giảm so

với năm 2021 là 5.6806 ngày tương ứng tốc ộ giảm 2.73%. Tuy nhiên so với Công ty Cổ phần Xuất

nhập khẩu Y tế Domesco (DMC) thì tốc ộ luân chuyển VLĐ của công ty vẫn lớn hơn (DMC có

SVl 1.07 vòng ở năm 2022). Mặt khác trong năm 2022 thì DMC có tốc ộ luân chuyển vốn lưu ộng

bị giảm i so với năm 2021 và ang bị lãng phí số tiền sử dụng. Do ó cho thấy hiệu quả sử dụng và

quản trị VLĐ của OPC tốt hơn.

Như vậy trong năm 2021, bình quân VLĐ quay ược 1.7301 vòng và một vòng luân chuyển VLĐ

hết 208.0811 ngày nhưng ến năm 2022 bình quân VLĐ quay ược 1.7787 vòng và một vòng luân

chuyển VLĐ chỉ hết 202.4005 ngày. Tốc ộ luân chuyển VLĐ của công ty trong năm 2022 ã tăng

so với năm 2021 từ ó giúp công ty tiết kiệm ược 17354.75 tr .

• Phân tích ảnh hưởng từng nhân tố ta thấy

+ Do TSNH bình quân (Sl ): Sl của công ty trong năm 2022 có sự thay ổi so với năm 2021. Sl

năm 2021 là 542968.54 tr , năm 2022 là 618346.44 tr , tăng 75377.91 tr tương ứng tốc ộ tăng

13.88%. Với iều kiện các yếu tố khác không ổi thì sự gia tăng về số dư bình quân VLĐ ã làm cho

SVl trong năm 2022 giảm 0.2109 vòng và kì luân chuyển VLĐ trong năm 2022 tăng 28.8870 ngày.

Sl trong năm 2022 tăng so với năm 2021 do trong năm 2022 công ty ã tăng ược quy mô TSNH,

bên cạnh ó còn phụ thuộc vào mục tiêu kinh doanh, chính sách ầu tư, chính sách nhà nước và bối cảnh kinh tế - xã hội

+ Do tổng luân chuyển thuần (LCT) của công ty trong năm 2022 có sự thay ổi so với năm 2021.

LCT năm 2021 là 939386.89 tr , năm 2022 là 1099823.16 tr , tăng 160436.26 tr với tốc ộ tăng

17.08%. Trong iều kiện các nhân tố khác không ổi, sự gia tăng của LCT của công ty ã làm cho SVl

tăng 0.2595 vòng và kỳ luân chuyển VLĐ trong năm 2022 giảm 34.5676 ngày.

Tổng LCT trong năm 2022 của công ty OPC tăng chủ yếu ến từ hoạt ộng bán hàng và cung

cấp dịch vụ (tăng 157474.66 tr với tốc ộ tăng 16.91% so với năm 2021). Điều này là tích cực và lOMoAR cPSD| 40419767

phù hợp với bối cảnh xã hội vì ại dịch Covid 19 trong năm 2021-2022 làm gia tăng việc sử dụng

các loại thuốc và các kit-test từ ó làm cho hoạt ộng bán hàng và CCDV của OPC tăng.

Để thấy ược việc quản lý sử dụng VLĐ của công ty trong năm 2022 có hợp lí hay không thì ta xem

xét: Trong năm 2022 công ty tăng vốn lưu ộng bình quân tăng 75377.91 tr với tốc ộ tăng 13.88%

làm cho tổng LCT tăng ược 160436.26 tr với tỷ lệ tăng 17.08%. Tỷ lệ tăng của tổng LCT > tỷ lệ

tăng của Sl cho nên trong năm 2022 về cơ bản công ty ã sử dụng hợp lí VLĐ trong quá trình hoạt ộng. • Kết luận

Tốc ộ luân chuyển VLĐ của công ty OPC trong năm 2022 nhanh hơn so với năm 2021 là 0.0486

lần. Nguyên nhân là do trong năm 2022 công ty thay ổi chính sách ầu tư theo xu hướng tăng tỷ

trọng ầu tư vào TSNH, giảm tỷ trọng vào TSDH. Chính sách ầu tư này về cơ bản là hợp lý, ồng

thời trong năm 2022 công ty sử dụng hợp lý VLĐ trong quá trình hoạt ộng. • Giải pháp

Trong kỳ tới ể có thể nâng cao ược tốc ộ luân chuyển VLĐ hơn nữa thì công ty OPC cần phải:

- Đẩy nhanh tốc ộ luân chuyển hàng tồn kho như nâng cao chất lượng sản xuất dược phẩm, a

dạng hình thức bán hàng (kết hợp bán hàng trực tuyến và phân phối ại lý).

- Nâng cao uy tín của công ty trên thị trường dược phẩm ể tăng ược lượng khách hàng trung thành.

- Cải tiến mẫu mã sản phẩm phù hợp với thị hiếu người tiêu dùng.

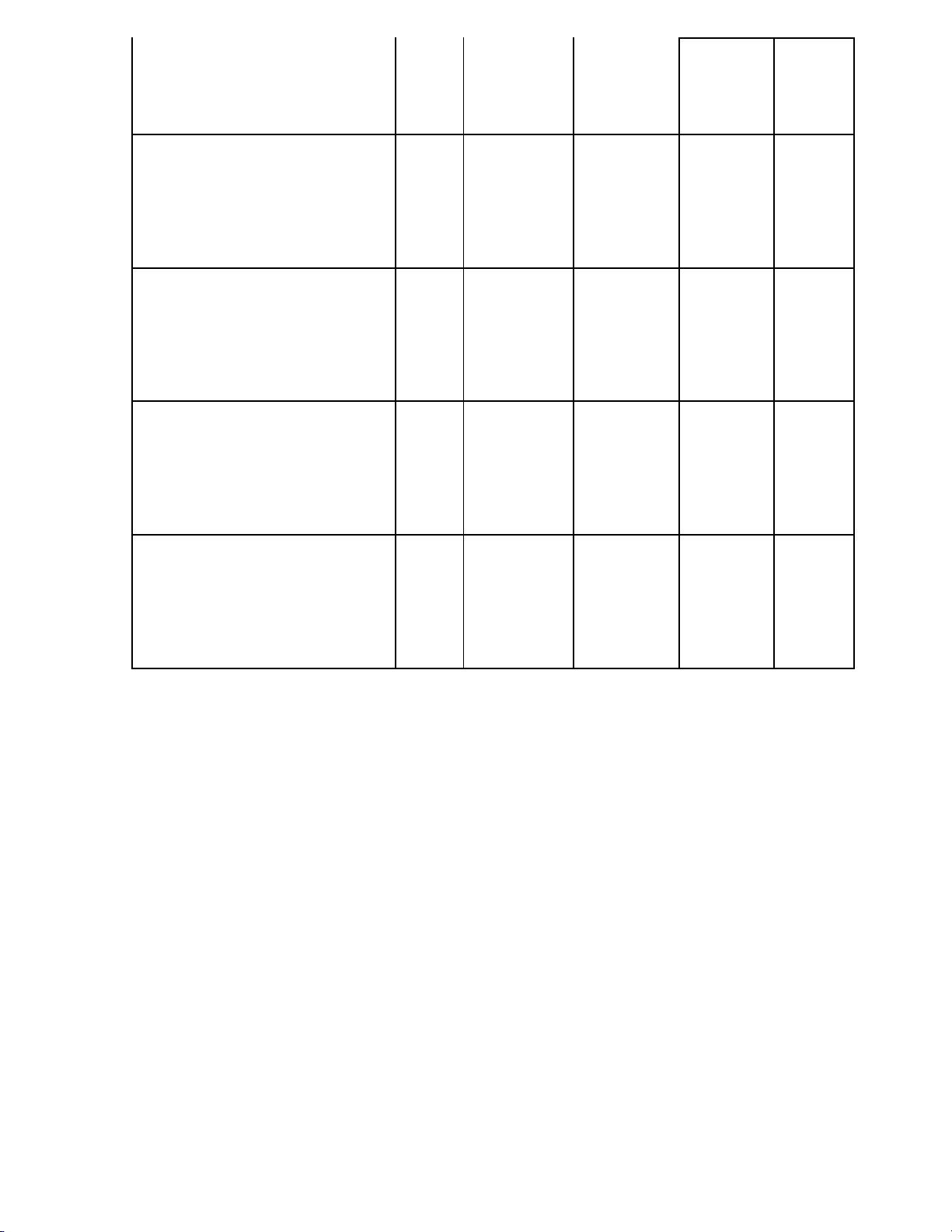

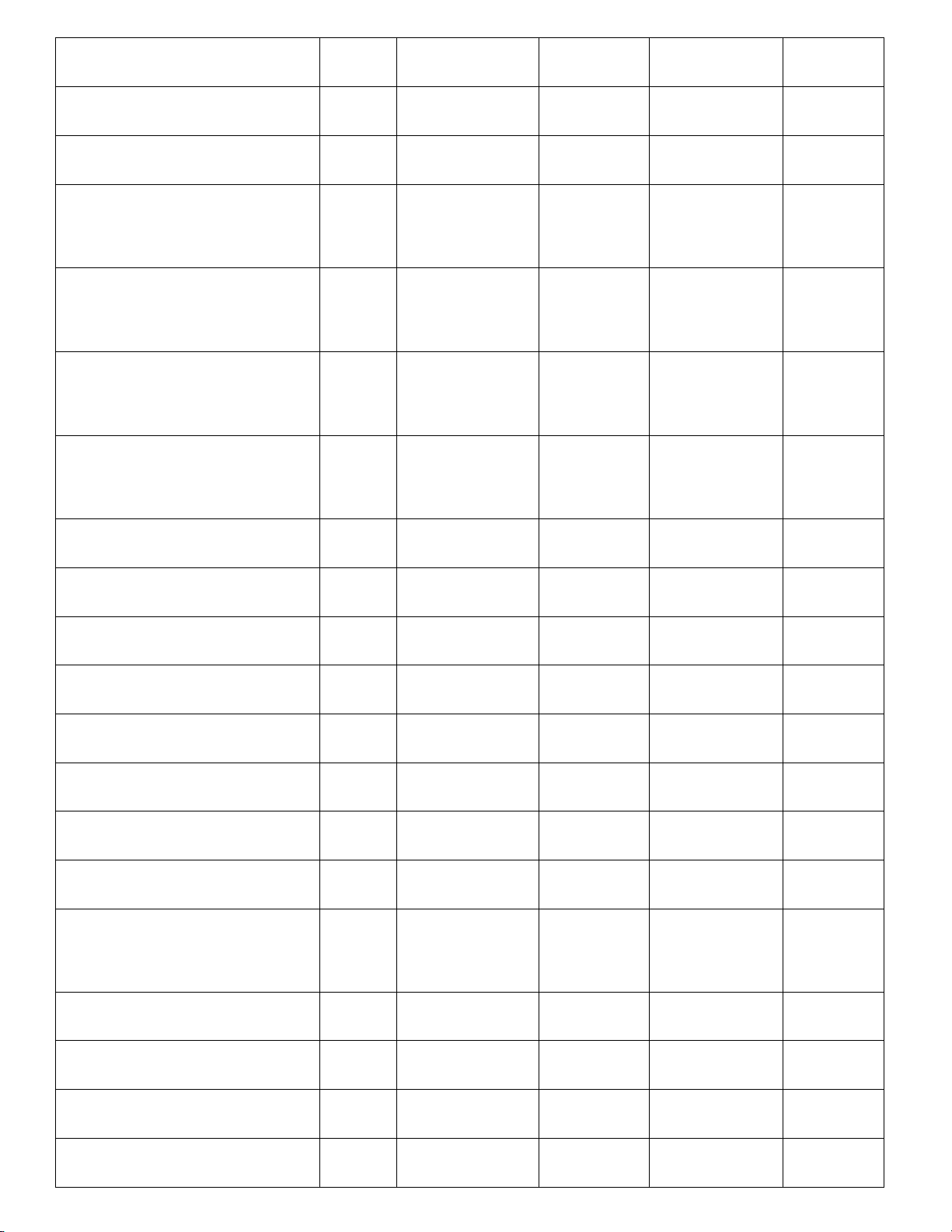

3. Phân tích tốc ộ luân chuyển hàng tồn kho (37_LT2_Nguyễn Thị Hoài)

Bảng phân tích tốc ộ luân chuyển hàng tồn kho Chỉ tiêu Năm 2022 Năm 2021 Chêch lệch Tỉ lệ (%) 2.63 1.77 0.87 49.05 1, SVtk = GV/Stk

*GV (Giá vốn hàng bán) 638,086.74 528,836.40 109,250.33 20.66

*Stk (Trị giá bq hàng tồn kho) 242,328.05 299,351.90 -57,023.85 -19.05 =(HTK n+HTKcn)/2 136.72 203.78 -67.06 -32.91 2, Ktk = 360/SVtk lOMoAR cPSD| 40419767 3, MĐAH của Stk ến SVtk 0.42 4, MĐAH của Stk ến Ktk -38.82 5, MĐAH của GV ến SVtk 0.45 6, MĐAH của GV ến Ktk -28.24

7, Tổng hợp: ΔSVtk = ΔSVtk(Stk) + 0.87 ΔSVtk(GV)

8, Tổng hợp: ΔKtk = ΔKtk(Stk) + -67.06 ΔKtk(GV) Số tiền (+, -118,865.84 -)

Trích bảng phân tích tốc ộ luân chuyển hàng tồn kho của CTCP Xuất nhập khẩu Y Tế Domesco (DMC) Chỉ tiêu Đvt Năm 2022 Năm 2021 Chênh lệch Tỷ lệ 1. GVHB Tr 1,139,838 1,096,779 43,059 3.93% 2. Hàng tồn kho bình Tr 375,623 298,705 76,918 25.75% quân (Stk) 3. SVtk =GVHB/Stk Tr 3.03 3.67 -0.64 -17.36% 4. Ktk Lần 118.63 98.04 20.59 21.00% 5. Số tiền (+;-) 65,191.01

• Phân tích khái quát :

Trong năm 2022 công ty ã quay vòng toàn bộ hàng tồn kho ược 2,63 vòng với kỳ luân chuyển

hàng tồn kho là 136.72 ngày, so với năm 2021 số vòng quay hàng tồn kho tăng 0,87 vòng tương

ứng với tỷ lệ tăng 49.05% và kỳ luân chuyển hàng tồn kho giảm 67.06 ngày, tỷ lệ giảm là 32.91 %.

Ta thấy tốc ộ luân chuyển hàng tồn kho tăng và kỳ luân chuyển hàng tồn kho cho thấy công ty ang

có xu hướng sử dụng vốn hàng hóa rất tốt iều này giúp công ty tiết kiệm ược 118,865.84 triệu ồng.

Ta so sánh với công ty cùng ngành là Công ty dược phẩm DMC thì số vòng quay hàng tồn kho của

OPC năm 2022 thấp hơn 0.4 vòng, kỳ luân chuyển hàng tồn kho của OPC cao hơn 18.09 ngày cho lOMoAR cPSD| 40419767

thấy OPC có hoạt ộng sản xuất kinh doanh hiệu quả kém hơn DMC. Tốc ộ luân chuyển hàng tồn

kho tăng lên chịu tác ộng của 2 nhân tố là giá vốn hàng bán và hàng tồn kho bình quân

• Phân tích chi tiết:

- Hàng tồn kho bình quân (Stk): Có tác ộng ngược chiều với tốc ộ luân chuyển HTK, Hàng

tồn kho bình quân năm 2022 là 242,328.05 triệu ồng giảm 57,023.85 triệu ồng với tỷ lệ giảm là

19.05% làm giảm tốc ộ luân chuyển HTK. Với giả ịnh giá vốn không ổi, hàng tồn kho bình quân

giảm làm cho số vòng quay hàng tồn kho tăng 0.42 vòng và kỳ luân chuyển hàng tồn kho giảm 38.82 ngày.

- Nguyên nhân làm cho hàng tồn kho bình quân giảm i là do nguyên liệu vật liệu và công cụ

dụng cụ của doanh nghiệp xuất nhiều hơn so với năm 2022. Cho thấy trong kỳ doanh nghiệp ã xuất

kho công cụ dụng cụ, nguyên vật liệu ể ưa vào sản xuất kinh doanh. Đồng thời từ báo cáo tài chính

của công ty ta dễ nhận thấy lượng thành phẩm, chi phí sản xuất dở dang trong kỳ và cả doanh thu

bán hàng ã tăng lên cho thấy công ty ang tích cực gia tăng sản xuất, thúc ẩy quá trình tiêu thụ ể tăng doanh thu cho công ty.

- Tuy việc giảm hàng tồn kho bình quân giúp tốc ộ luân chuyển hàng tồn kho của công ty tăng

lên, làm giảm chi phí tồn trữ, cân ối ược việc xuất nhập hiệu quả, giảm ứ ọng vốn nhưng lượng

hàng tồn kho giảm cũng sẽ có những ảnh hưởng ến sản xuất kinh doanh của kỳ sau. Giảm hàng tồn

kho nguyên vật liệu có thể gây áp lực lên vấn ề chi phí nếu như giá ầu vào của nguyên vật liệu tăng

cao ột ngột ở kỳ sau. Vì vậy, doanh nghiệp chủ ộng giải quyết các vấn ề về hàng tồn kho, tránh ứ

ọng nhưng cũng cần có lượng hàng tồn kho dự trữ vừa ủ áp ứng sản xuất, thị trường, tránh gián oạn

sản xuất và phân phối.

- Giá vốn hàng bán

Năm 2022 là 638,086.74 triệu ồng tăng 109,250.33 triệu ồng so với năm 2021 tương ứng với

tốc ộ tăng 20.66% làm tăng tốc ộ luân chuyển hàng tồn kho, cụ thể: số vòng quay hàng tồn kho

tăng 0.45 vòng và kỳ luân chuyển hàng tồn kho giảm 28.24 ngày. Dễ thấy tỷ lệ tăng của giá vốn

hàng bán (20.66%) lớn hơn tỷ lệ tăng của doanh thu thuần từ bán hàng và CCDV (17.12%), iều ó

cho thấy hiệu quả quản lý chi phí sản xuất của công ty ang có chiều hướng giảm. Vì vậy việc tăng

GVHB ược ánh giá là chưa thực sự hợp lý vì sự thay ổi chính sách bán hàng chưa nâng cao hiệu

quả quản lý chi phí sản xuất trong kỳ. lOMoAR cPSD| 40419767

Do ó, doanh nghiệp nên có sự àm phán với các nhà cung cấp, ặc biệt là các nhà cung cấp lâu

năm ể hưởng ưu ãi và giá vốn; ồng thời cần ào tạo, huấn luyện nâng cao tay nghề, trình ộ của nhân

viên từ ó sử dụng tiết kiệm hiệu quả giá vốn. • Kết luận:

Qua những phân tích trên ta thấy tốc ộ luân chuyển HTK của công ty cổ phần dược phẩm OPC

có sự tăng lên khá tốt, từ ó ã giúp công ty tiết kiệm ược 118,865.84 triệu ồng. Điều này cho thấy sự

biến ộng tích cực của tốc ộ luân chuyển vốn HTK phù hợp với tình hình công ty trong thời lạm phát

khi giá cả hàng hóa có sự biến ộng tăng lên. • Biện pháp:

Để nâng cao hiệu quả kinh doanh của công ty hơn nữa thì nên chuyên tâm hơn áp dụng các chính sách:

+ Doanh nghiệp chủ ộng giải quyết các vấn ề về hàng tồn kho, tránh ứ ọng nhưng cũng cần có

lượng hàng tồn kho dự trữ vừa ủ áp ứng sản xuất, thị trường, tránh gián oạn sản xuất và phân phối.

+ Tập trung các giải pháp sáng kiến cải tiến kỹ thuật nhằm nâng cao chất lượng sản phẩm, hạ

giá thành và nâng cao sức cạnh tranh của sản phẩm.

+ Đầu tư ổi mới công nghệ theo chiều sâu, nâng cao năng suất và tiết kiệm nhiên liệu. Đồng thời

quan tâm, sử dụng hiệu quả nguồn nhiên liệu.

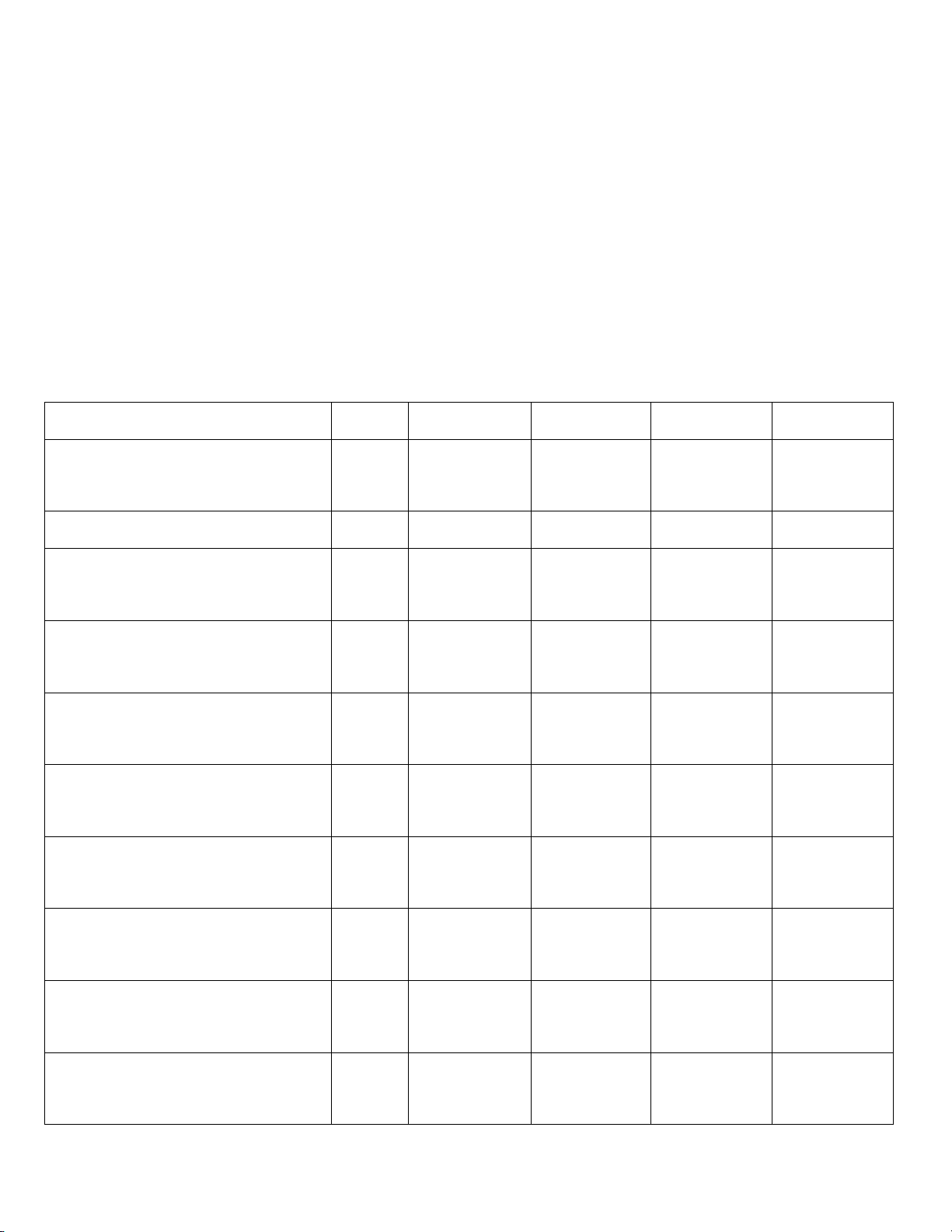

4. Phân tích tốc ộ luân chuyển các khoản phải thu (34_LT2_Trần Kim Thắng)

Bảng phân tích tốc ộ luân chuyển các khoản phải thu Chỉ tiêu Đvt Năm 2022 Năm 2021 Chêch lệch Tỉ lệ 1, SVpt = DTT/Spt Vòng 7.2768 7.0435 0.2333 3.31%

*DTT (DTT về bán hàng và Tr 1,088,510.64 931,035.98 157,474.66 16.91% CCDV) *Spt (CKPTNHbq) Tr 149,585.95 132,183.17 17,402.78 13.17%

= (CKPTNH n+CKPTNHcn)/2 2, Kpt = 360/SVpt Ngày 49.4721 51.1107 -1.6386 -3.21% 3, MĐAH của Spt ến SVpt Lần -0.8194 4, MĐAH của Spt ến Kpt Lần 6.7291 5, MĐAH của DTT ến SVpt Lần 1.0527 6, MĐAH của DTT ến Kpt Lần -8.3677 lOMoAR cPSD| 40419767 7, Tổng hợp: ΔSVpt = Lần 0.2333 ΔSVpt(Spt)+ΔSV(DTT) 8,Tổng hợp: ΔKpt = Lần -1.6386 ΔKpt(Spt)+ΔKpt(DTT) Số tiền (+,-) Tr -4,954.57

Trích bảng phân tích tốc ộ luân chuyển các khoản phải thu của CTCP Xuất nhập khẩu Y Tế Domesco (DMC) Chỉ tiêu Đơn vị tính Năm 2022 Năm 2021 Chênh lệch Tỷ lệ (%) 1. Số vòng thu hồi nợ vòng 2.12 1.98 0.15 7.53 (SVpt) 2. Kỳ thu hồi nợ bình ngày 169.41 182.16 -12.75 -7.00 quân (Kpt)

Số tiền tiết kiệm( Lãng Triệu ồng -56,405.23 phí)

• Phân tích khái quát

Số vòng thu hồi nợ trong năm 2022 là 7.2768 vòng, năm 2021 là 7.0435 vòng, tăng 0.2333 vòng

tương ứng tỷ lệ tăng 3.31%. Từ ó kỳ thu hồi nợ của công ty trong năm 2022 là 49.4721 ngày, trong

năm 2021 là 51.1107 ngày, giảm 1.6386 ngày tương ứng tỷ lệ giảm 3.21%. Tuy nhiên so với Công

ty Cổ phần Xuất nhập khẩu Y tế Domesco (DMC) thì tốc ộ luân chuyển các khoản phải thu của

công ty OPC lớn hơn (SVpt của DMC trong năm 2022 là 2.12 vòng). Nhưng xét về tốc ộ tăng của

số vòng thu hồi nợ thì tỷ lệ tăng của OPC (3.31%) < của DMC (7.53%).

Như vậy trong năm 2021, bình quân số vòng thu hồi nợ là 7.0435 vòng và một vòng phải thu hồi

nợ hết 51.1107 ngày nhưng ến năm 2022, bình quân số vòng thu hồi nợ là 7.2768 vòng và một

vòng phải thu hồi nợ chỉ hết 49.4721 ngày. Điều này chứng tỏ tốc ộ thu hồi nợ phải thu của công

ty trong năm 2022 ã tăng so với năm 2021 giúp cho công ty tiết kiệm 4954.57 tr .

• Phân tích ảnh hưởng từng nhân tố

+ Do các khoản phải thu ngắn hạn bình quân (Spt): Spt của công ty trong năm 2022 có sự thay

ổi so với năm 2021 như sau: Trong năm 2021 là 132183.17 tr , năm 2022 là 149585.95 tr , tăng

17402.78 tr với tỷ lệ tăng 13.17%. Trong iều kiện các nhân tố khác không ổi thì sự thay ổi về số dư lOMoAR cPSD| 40419767

bình quân các khoản phải thu ngắn hạn ã làm cho số vòng thu hồi nợ (SVpt) trong năm 2022 giảm

0.8194 vòng và Kpt trong năm 2022 tăng 6.7291 ngày.

Các khoản phải thu ngắn hạn bình quân trong năm 2022 tăng so với năm 2021 là do một số nguyên nhân sau ây

- Do doanh nghiệp mở rộng bán hàng, nới lỏng chính sách tín dụng thương mại cho khách

hàng (thể hiện ở chỗ phải thu ngắn hạn khách hàng năm 2022 là 169,823.42 tr , năm 2021 là

129,757.80 tr , tăng 40065.61 tr với tỷ lệ tăng 30.88%) ể tăng khả năng cạnh tranh với ối

thủ, ể giữ khách hàng lớn.

- Do sau ại dịch Covid 19, nền kinh tế ang có xu hướng phục hồi nên doanh nghiệp có xu

hướng chấp nhận kéo dài thời hạn thanh toán cho khách hàng.

+ Do doanh thu thuần (DTT): DTT của công ty năm 2022 có sự thay ổi so với năm 2021 (năm

2021 DTT của công ty là 931035.98 tr , năm 2022 là 1088510.64 tr , tăng 157474.66 tr với tỉ lệ

tăng 16.91%). Trong iều kiện các nhân tố khác không ổi, sự gia tăng của DTT ã làm cho số

vòng thu hồi nợ của công ty tăng 1.0527 vòng và kỳ thu hồi nợ bình quân trong năm 2022 giảm 8.3677 ngày.

Tăng ược DTT trong năm 2022 ược ánh giá là một phần tích cực của công ty vì năm 2022 nền

kinh tế ang trong giai oạn phục hồi mà công ty ã tăng ược 16.91% về DTT là một dấu hiệu tốt

vì công ty ã bán ược hàng hóa, thành phẩm.

Để thấy ược công tác quản trị các khoản phải thu của doanh nghiệp trong năm 2022 hợp lí hay

không thì ta xem xét: Trong năm 2022 công ty ã tăng Spt là 17402.78 với tỷ lệ tăng 13.17% từ ó

làm tăng DTT ược 157474.66 tr tương ứng với tỉ lệ tăng 16.91%. Tỉ lệ tăng của DTT > tỷ lệ tăng

của Spt cho thấy ược hiệu quả của việc mở rộng tín dụng thương mại của công ty, giúp công ty bán

ược nhiều sản phẩm hơn. Do ó về cơ bản thì công ty ang quản trị tốt nợ phải thu trong năm 2022. • Kết luận

Tốc ộ luân chuyển các khoản phải thu trong năm 2022 của công ty nhanh hơn so với năm 2021 tuy

nhiên sự gia tăng là chưa áng kể. Nguyên nhân là do trong năm 2022 công ty ã tăng các khoản phải

thu ngắn hạn từ ó làm tăng doanh thu thuần và tỷ lệ tăng của doanh thu thuần lớn hơn tỷ lệ tăng của

Spt. Về cơ bản chính sách này ang mang lại hiệu quả trong quá trình hoạt ộng kinh doanh của công

ty. Tuy nhiên công ty cũng cần cân ối các khoản phải thu ngắn hạn tránh ể quá lớn làm cho vốn của

công ty bị chiếm dụng nhiều làm công ty bỏ lỡ nhiều cơ hội cơ hội ầu tư. • Giải pháp lOMoAR cPSD| 40419767

Trong kỳ kinh doanh tới, ể ẩy nhanh ược SVpt thì công ty OPC cần phải có một số biện pháp sau:

- Có chính sách tín dụng thương mại phù hợp với từng thời kỳ ể tăng ược doanh thu bán hàng

nhưng phải ảm bảo ược tỷ lệ tăng DTT > tỷ lệ tăng Spt

- Rà soát, xem xét lại các khoản nợ ã ến hạn ể kịp thời thu hồi các khoản nợ ó tránh bị chiếm

dụng quá lâu gây bất lợi trong quá trình kinh doanh của công ty.

- Cần phải nâng cao hơn nữa công tác quản trị các khoản thu hồi nợ của doanh nghiệp, hạn

chế ể xảy ra việc nợ cũ chưa thu hồi ược ã xuất hiện nợ mới.

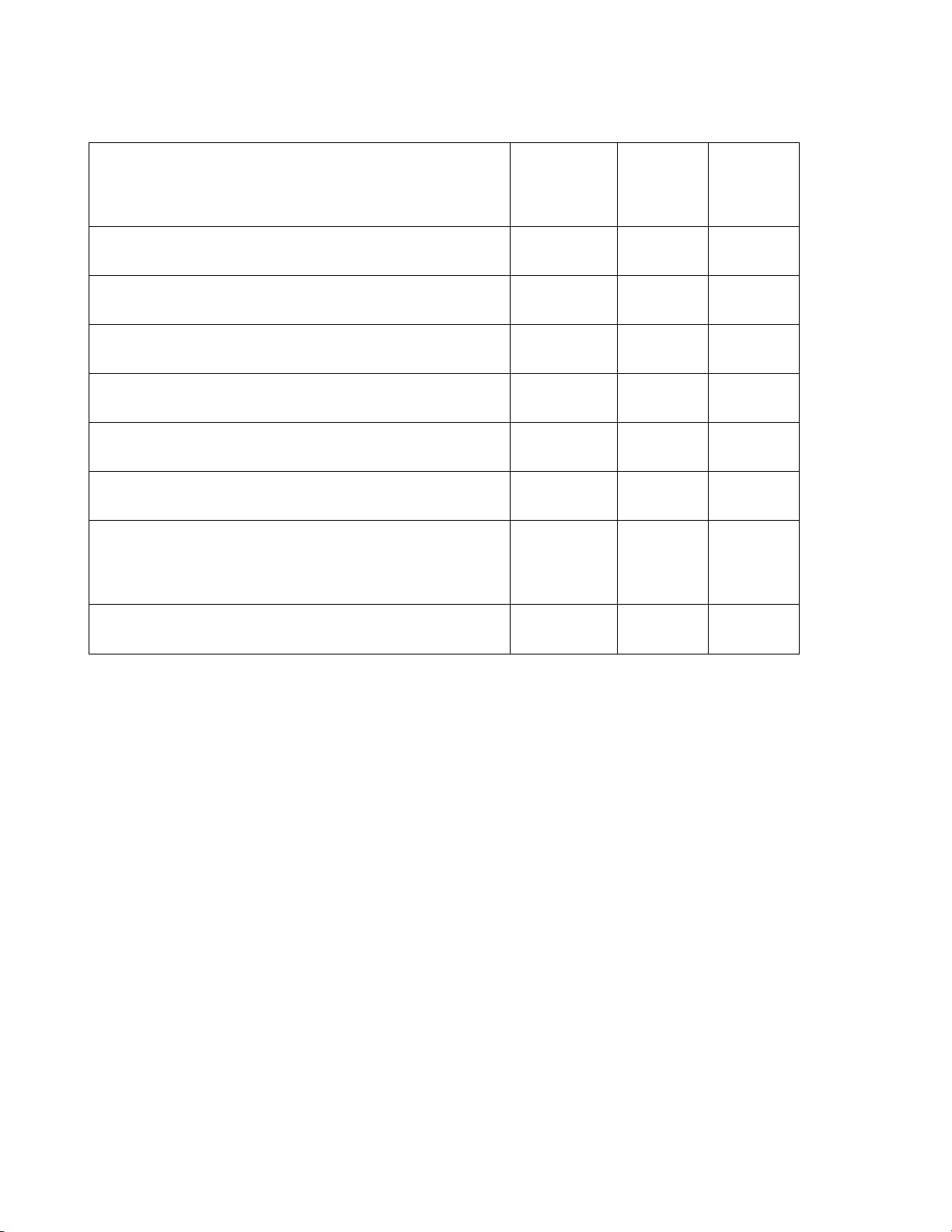

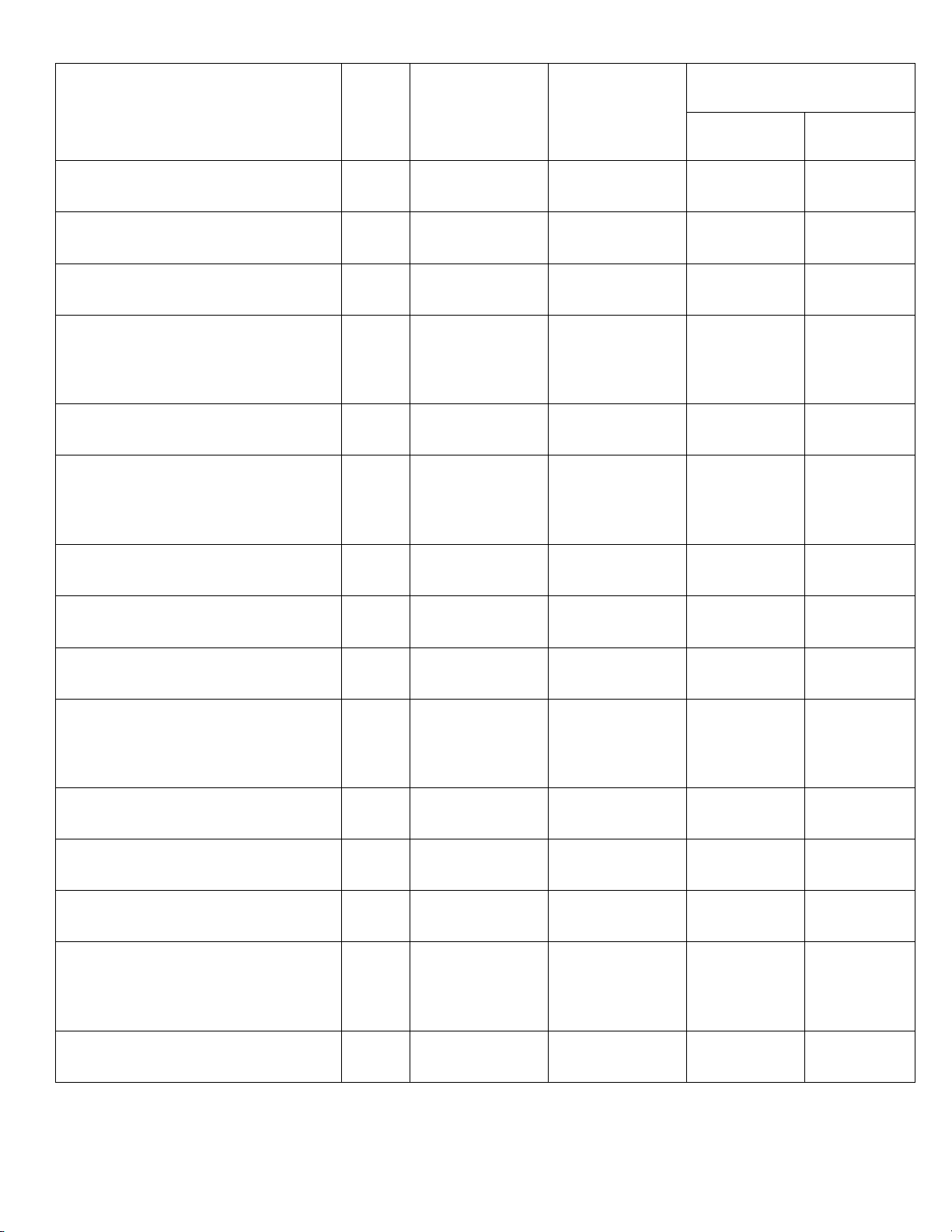

5. Phân tích chỉ số ROA theo các nhân tố H , SVl , ROS (40_LT2_Bùi Hải Yến) Chỉ tiêu Đvt Năm 2022 Năm 2021 Chênh lệch Tỷ lệ LN sau thuế tr 140,102.23 130,618.27 9,483.97 7.26%

Tài sản bình quân tr 966,771.58 903,570.67 63,200.91 6.99% 1. ROA lần 0.1449 0.1446 0.0004 0.25% TSNH bình quân tr 618,346.44 542,968.54 75,377.91 13.88% 2. H lần 0.6396 0.6009 0.0387 6.44% LCT tr 1,099,823.16 939,386.89 160,436.26 17.08% 3. SVl vòng 1.7787 1.7301 0.0486 2.81% 4. ROS lần 0.1274 0.1390 -0.0117 -8.39% 5. MĐAH của H ến 0.0093 ROA

6. MĐAH của SVl ến 0.0043 ROA

7. MĐAH của ROS ến -0.0133 ROA Tổng hợp 0.0004

Trích bảng phân tích ROA theo các nhân tố H , SVl , ROS của CTCP Xuất nhập khẩu Y Tế Domesco (DMC) Chênh lệch Chỉ tiêu

Đvt Năm 2022 Năm 2021 lOMoAR cPSD| 40419767

Tuyệt ối Tỷ lệ %

1. Hệ số sinh lời ròng của VKD( ROA) Lần 0,1073 0,1031 0,0041 3,99

2. Hệ số ầu từ ngắn hạn (H ) Lần 0,873 0,8629 0,01 1,16

3. Số vòng luân chuyển VLĐ (SVl ) vòng 1,0778 1,137 -0,0593 -5,21

4. Hệ số sinh lời hoạt ộng (ROS) Lần 0,114 0,1051 0,0089 8,44

• Phân tích khái quát

Hệ số sinh lời ròng tài sản của công ty cổ phần OPC trong năm 2022 là 0,1449 lần, năm 2021 là

0,1446 lần tăng 0,0004 lần với tỷ lệ tăng 0,25%. Như vậy trong năm 2021, bình quân một ồng vốn

tham gia vào quá trình hoạt ộng sản xuất kinh doanh thì công ty thu ược 0,1446 ồng lợi nhuận sau

thuế nhưng ến năm 2022 thì bình quân một ồng vốn tham gia vào quá trình hoạt ộng sản xuất kinh

doanh thì công ty ã thu ược 0,1449 ồng lợi nhuận sau thuế. Khả năng sinh lời ròng tài sản của công

ty trong năm 2022 ã tăng so với năm 2021. Đồng thời, khi so sánh hệ số sinh lời ròng tài sản của

công ty năm 2022 với các công ty khác cùng ngành như Công ty Cổ phần Xuất nhập khẩu Y tế

Domesco (hệ số sinh lời ròng tài sản năm 2022 ạt 0,1073 lần) thì hệ số sinh lời ròng của công ty

ang cao hơn, iều này cho thấy công ty ang hoạt ộng có hiệu quả trên thị trường.

• Phân tích từng nhân tố ảnh hưởng ta thấy lOMoAR cPSD| 40419767

+) Do hệ số ầu tư ngắn hạn của công ty trong năm 2022 có sự thay ổi so với năm 2021 (hệ số ầu

tư ngắn hạn năm 2022 là 0,6396 lần, năm 2021 là 0,6009 lần, tăng 0,0387 lần với tỷ lệ tăng 6,44%).

Với iều kiện các nhân tố khác không ổi thì sự thay ổi hệ số ầu tư ngắn hạn ã làm cho hệ số sinh lời

ròng tài sản của công ty trong năm 2022 tăng 0,0093 lần.

Hệ số ầu tư ngắn hạn của công ty trong năm 2022 tăng so với năm 2021 là do trong năm 2022,

chính sách ầu tư của công ty thay ổi theo xu hướng tăng tỷ trọng ầu tư vào Tài sản ngắn hạn (từ

60,09% năm 2021 lên 63,96% năm 2022) ồng thời giảm tỷ trọng ầu tư vào Tài sản dài hạn (từ

39,91% năm 2021 xuống 36,04% năm 2022). Nguyên nhân chính làm cho Tài sản ngắn hạn của

công ty trong năm 2022 tăng lên so với năm 2021 là do việc tăng các khoản phải thu (tăng

17.402,775 triệu ồng với tỷ lệ tăng 13,17%), iều này là do trong năm 2022 công ty ẩy mạnh chính

sách bán chịu ể thu hút khách hàng nhằm tăng doanh thu từ ó giảm ược hàng tồn kho, mở rộng thị

trường tiêu thụ Bên cạnh ó, hệ số ầu tư ngắn hạn tăng còn phụ thuộc vào bối cảnh kinh tế xã hội,

khi dịch Covid-19 trong năm 2022 ã ược kiểm soát tốt hơn năm 2021, nhu cầu khách hàng về dược

phẩm tăng lên òi hỏi công ty phải tăng cường các chính sách bán chịu ể cạnh tranh với ối thủ cùng ngành.

Chính sách ầu tư nói trên về cơ bản ược ánh giá là hợp lý vì sự thay ổi của chính sách ầu tư ã ẩy

nhanh ược số vòng luân chuyển vốn lưu ộng và góp phần nâng cao khả năng sinh lời ròng tài sản của công ty.

+) Do số vòng luân chuyển vốn lưu ộng của công ty trong năm 2022 có sự thay ổi so với năm

2021 (số vòng luân chuyển vốn lưu ộng trong năm 2022 là 1,7787 vòng, năm 2021 là 1,7301 vòng,

tăng 0,0486 vòng với tỷ lệ tăng 2,81%). Với iều kiện các nhân tố khác không ổi thì sự thay ổi số

vòng luân chuyển vốn lưu ộng làm cho hệ số sinh lời ròng tài sản của công ty trong năm 2022 tăng 0,0043 lần.

Số vòng luân chuyển vốn lưu ộng của công ty trong năm 2022 tăng so với năm 2021 là do trong

năm 2022 công ty tăng tài sản ngắn hạn bình quân là 75.377,91 triệu ồng với tỷ lệ tăng 13.88% từ

ó tăng ược tổng luân chuyển thuần trong năm 2022 là 160.436,26 triệu ồng với tỷ lệ tăng 17,08%

nhưng tỷ lệ tăng của tổng luân chuyển thuần nhanh hơn tỷ lệ tăng của tài sản ngắn hạn bình quân.

Nguyên nhân chủ yếu làm tổng luân chuyển thuần của công ty tăng lên trong năm 2022 so với năm

2021 là do trong năm 2022 công ty ã tăng ược doanh thu từ bán hàng và cung cấp dịch vụ thêm

157.474,66 triệu ồng với tỷ lệ tăng là 16,91% nhờ vào việc tiếp tục mở rộng thị trường, cơ cấu lại

danh mục sản phẩm, tập trung vào các sản phẩm chủ lực ang có nhu cầu lớn trên thị trường. Ngoài lOMoAR cPSD| 40419767

ra, nhu cầu tiêu thụ thuốc và các sản phẩm kháng sinh, phòng bệnh, tăng cường hệ miễn dịch tăng

mạnh sau dịch Covid-19 là nguyên nhân lý giải cho kết quả kinh doanh thuận lợi của công ty.

Như vậy việc tăng số vòng luân chuyển vốn lưu ộng cho thấy trong năm 2022 công ty ã sử dụng

hợp lý vốn lưu ộng trong quá trình hoạt ộng sản xuất kinh doanh. Đồng thời, trong năm 2022 khi

so sánh với Công ty Cổ phần Xuất nhập khẩu Y tế Domesco (SVl = 1,0778 lần) thì số vòng luân

chuyển vốn lưu ộng của công ty ang cao hơn, cho thấy việc ẩy nhanh tốc ộ luân chuyển vốn lưu

ộng của công ty ang tốt hơn so với ối thủ.

+) Do hệ số sinh lời hoạt ộng của công ty trong năm 2022 có sự thay ổi so với năm 2021 (hệ số

sinh lời hoạt ộng trong năm 2022 là 0,1274 lần, năm 2021 là 0,1390 lần, giảm 0,0117 lần với tỷ lệ

giảm 8,39%). Với iều kiện các nhân tố khác không ổi thì sự thay ổi hệ số sinh lời hoạt ộng ã làm

cho hệ số sinh lời tài sản ròng của công ty trong năm 2022 giảm 0,0133 lần.

Hệ số sinh lời hoạt ộng của công ty trong năm 2022 giảm so với năm 2021 là do trong năm 2022

công ty tăng tổng luân chuyển thuần là 160.436,26 triệu ồng với tỷ lệ tăng là 17,08% từ ó tăng ược

lợi nhuận sau thuế của công ty trong năm 2022 là 9,483.97 triệu ồng với tỷ lệ tăng 7,26% nhưng tỷ

lệ tăng của lợi nhuận sau thuế chậm hơn tỷ lệ tăng của tổng luân chuyển thuần nên việc giảm hệ số

sinh lời hoạt ộng chứng tỏ trong năm 2022 công ty ã sử dụng lãng phí chi phí trong quá trình hoạt

ộng sản xuất kinh doanh. Tuy nhiên, trong năm 2022 khi so sánh với hệ số sinh lời hoạt ộng của

Công ty Cổ phần Xuất nhập khẩu Y tế Domesco (ROS = 0,1140 lần) thì hệ số sinh lời hoạt ộng của

công ty vẫn cao hơn, chứng tỏ công ty vẫn ang có khả năng sinh lời hoạt ộng tốt hơn công ty cùng ngành. • Kết luận

Hệ số sinh lời ròng tài sản của công ty trong năm 2022 tăng so với năm 2021 là 0,0004 lần, nguyên

nhân là do trong năm 2021 công ty ã sử dụng hợp lý vốn lưu ộng và sự thay ổi về chính sách ầu tư

cơ bản là hợp lý. Tuy nhiên trong năm 2022, công ty có những khuyết iểm nhất ịnh là chưa sử dụng

tiết kiệm chi phí trong quá trình hoạt ộng sản xuất kinh doanh. • Giải pháp:

Trong kỳ kinh doanh tới, ể tăng ược hơn nữa khả năng sinh lời ròng tài sản thì Công ty Cổ phần

dược phẩm OPC cần phải:

+) Tăng cường việc kiểm soát các loại chi phí trong công ty ể hạn chế tối a các loại chi phí không cần thiết. lOMoAR cPSD| 40419767

+) Có chính sách ầu tư hợp lý: tiếp tục rà soát các chính sách ầu tư, ảm bảo chính sách ầu tư

hợp lý và phát huy hiệu quả tốt hơn nữa trong tương lai.

+) Để có thể duy trì và ẩy nhanh hơn nữa tốc ộ luân chuyển vốn lưu ộng:

· Đẩy nhanh tốc ộ luân chuyển hàng tồn kho như nâng cao chất lượng sản xuất dược phẩm, a

dạng hình thức bán hàng, nâng cao uy tín công ty trên thị trường dược phẩm,…

· Đẩy nhanh tốc ộ luân chuyển các khoản phải thu như a dạng hình thức bán hàng, có ối tượng

khách hàng cụ thể, phân tích tiềm lực tài chính của khách hàng trước khi bán hàng…

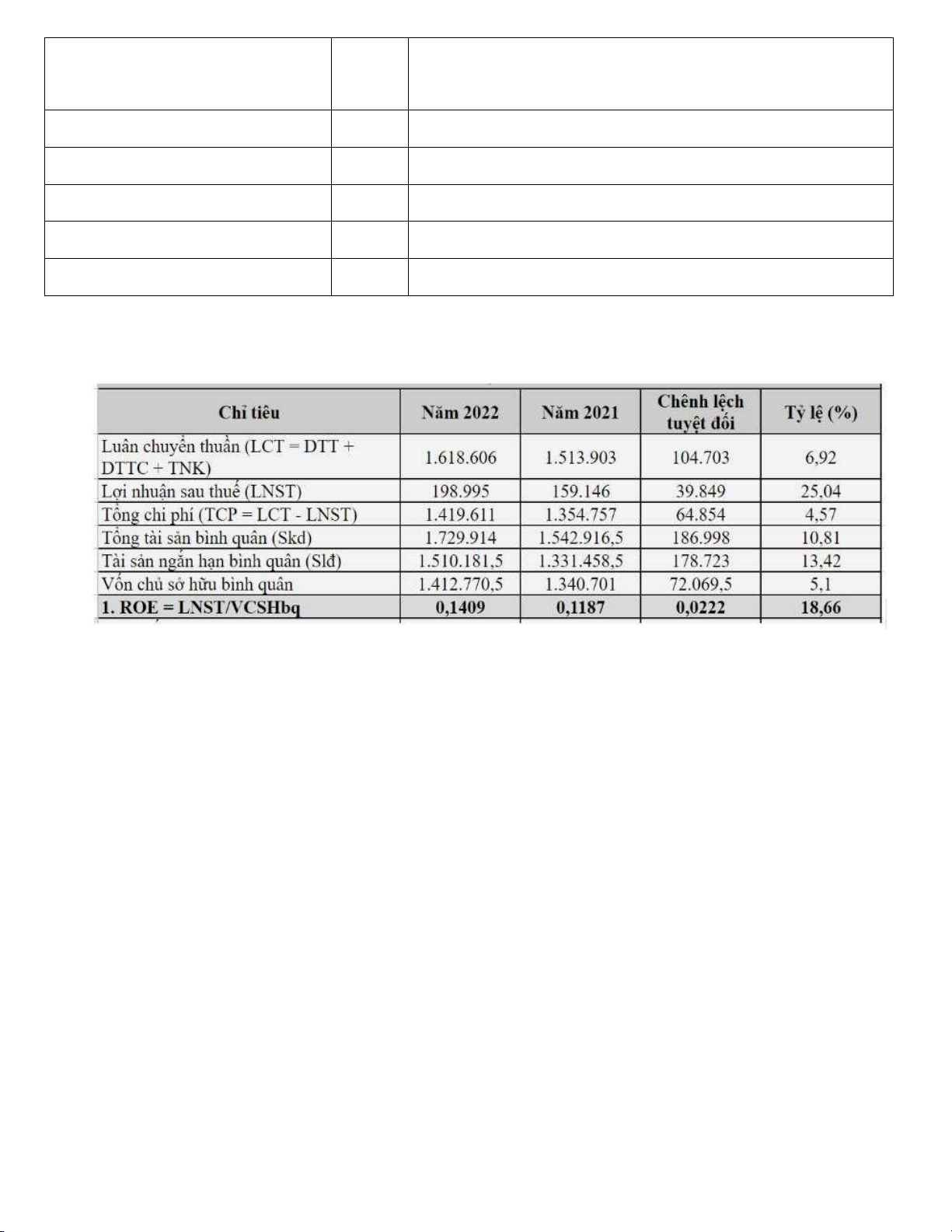

6. Phân tích chỉ số ROE qua Ht, H , Svl , Hcp (39_LT2_Nguyễn Thị Phương)

Bảng phân tích chỉ số ROE qua Ht, H , Svl , Hcp Chỉ tiêu Đvt Năm 2022

Năm 2021 Chênh lệch Tỷ lệ

1. Luân chuyển thuần Tr 1,099,823.16 939,386.89 160,436.26 17.08% (LCT=DTT+DTTC+TNK)

2. Lợi nhuận sau thuế (LNs) Tr 140,102.23 130,618.27 9,483.97 7.26%

3. Vốn kinh doanh bình quân Tr 966,771.58 903,570.67 63,200.91 6.99% (Skd= (TS k+TSck)/2)

4. Vốn lưu ộng bình quân (Sl = Tr 618,346.44 542,968.54 75,377.91 13.88% (TSNH k+TSNHck)/2)

5. Vốn chủ sở hữu Tr 746,385.30 662,765.99 83,619.30 12.62% (Svc=(VCSH k + VCSHck)/2)

6. Hệ số tự tài trợ (Ht = Lần 0.7720 0.7335 0.0385 5.25% Svc/Skd)

7. Hệ số hoạt ộng Lần 0.6396 0.6009 0.0387 6.44% (H =Sl /Skd)

8. Số vòng quay vốn lưu ộng Vòng 1.7787 1.7301 0.0486 2.81% (Svl =LCT/Sl )

9. Hệ số chi phí (Hcp= Tổng chi Lần 0.8726 0.8610 0.0117 1.35% phí/LCT)

10. Hệ số sinh lời của vốn chủ Lần 0.1877 0.1971 -0.0094 -4.76%

sở hữu (ROE= LNs/VCSHbq ) lOMoAR cPSD| 40419767

Mức ộ ảnh hưởng của các nhân

ROE = (1/Ht)*H *Svl *(1-Hcp) tố

10a. MĐAH của Ht ến ROE Lần -0.0098

10b. MĐAH của H ến ROE Lần 0.0121

10c. MĐAH của Svl ến ROE Lần 0.0056

10d. MĐAH của Hcp ến ROE Lần -0.0172 Tổng hợp Lần -0.0094

Bảng trích phân tích hệ số ROE của CTCP Xuất nhập khẩu Y Tế Domesco (DMC)

• Phân tích khái quát

Hệ số sinh lời của vốn chủ sở hữu công ty năm 2022 là 0,1877 lần, năm 2021 là 0,1971 lần giảm

0,0094 lần với tỷ lệ giảm là 4,76%. Như vậy trong năm 2021 bình quân một ồng vốn chủ sở hữu

tham gia vào quá tình hoạt ộng kinh doanh thì công ty thu ược 0,1971 ồng lợi nhuận sau thuế.

Nhưng ến năm 2022 thì bình quân một ồng vốn chủ sở hữu tham gia vào quá trình hoạt ộng

kinh doanh thì công ty chỉ thu ược 0,1877 ồng lợi nhuận sau thuế. So với năm 2021 thì hệ số

sinh lời từ vốn chủ sở hữu của công ty năm 2022 giảm. Tuy nhiên so với khả năng sinh lời của

vốn chủ sở hữu toàn ngành thì khả năng sinh lời của công ty Dược phẩm OPC vẫn cao hơn hay

so với công ty trong cùng ngành là công ty DMC thì khả năng sinh lời của vốn chủ sở hữu của

công ty này chỉ ạt 0,1409 lần trong khi công ty CP Dược phẩm OPC là 0,1877 lần.

• Phân tích từng nhân tố ảnh hưởng

Phân tích từng nhân tố ảnh hưởng ta thấy: lOMoAR cPSD| 40419767

+ Hệ số tự tài trợ (Ht)

- Do hệ số tài trợ của công ty năm 2022 có sự thay ổi so với năm 2021 (năm 2021 là 0,7335

lần, năm 2022 là 0.772 lần) tăng 0,0385 lần với tỷ lệ tăng là 5,25%

- Với iều kiện các nhân tố khác không ổi, sự thay ổi của hệ số tự tài trợ ã làm cho hệ số sinh

lời vốn chủ sở hữu trong năm 2022 giảm 0,0098 lần.

- Hệ số tự tài trong năm 2022 tăng so với năm 2021 là do trong năm 2022 công ty tăng vốn

chủ sở hữu bình quân là 83.619,3 triệu ồng với tỷ lệ tăng 12,62% ( năm 2022 VCSH bình quân

là 746.385,3 và năm 2021 VCSH bình quân là 662,765.99), ồng thời tổng tài sản bình quân của

công ty năm 2022 so với năm 2021 tăng 63.200,91 triệu ồng với tỷ lệ tăng 6,99% (năm 2022

tổng TS bình quân là 699.771,58 triệu ồng và năm 2021 là 903.579,68 triệu ồng). Nhưng tỷ lệ

tăng của vốn chủ sở hữu hình quân nhanh hơn tỷ lệ tăng của tổng tài sản bình quân cho nên

chính sách huy ộng vốn của công ty OPC trong năm 2022 theo xu hướng tăng tỷ trọng nguồn

vốn huy ộng từ VCSH, giảm tỷ trọng nguồn vốn huy ộng từ nợ phải trả.

- Năm 2022 khả năng sinh lời cơ bản của vốn kinh doanh (BEP) của công ty CP Dược phẩm

OPC là 18,26% lớn hơn lãi suất vốn vay bình quân trên thị trường vào năm 2022 ( lãi suất cho

vay bình quân của ngân hàng thương mại trong nước năm 2022 chưa ến 10%/năm). Như vậy

về cơ bản cho thấy công ty Cổ phần Dược phẩm OPC sử dụng vốn vay ược ánh giá là có hiệu

quả. Bên cạnh ó, công ty CP Dược phẩm OPC là một công ty ộc lập về tài chính với hệ số tự

tài trợ trong năm 2022 là 0,772 lần, có nghĩa là công ty có khả năng tự tài trợ ược 0,772 lần cho

tổng tài sản của công ty bằng vốn chủ sở hữu. Vậy nên tuy là việc sử dụng vốn của công ty ược

ánh giá là có hiệu quả và có thể thấy òn bẩy tài chính có xu hướng giảm nhưng do công ty có

hệ số tự tài trợ cao ( khả năng tự tài trợ lớn) nên việc hiệu quả trong sử dụng òn bẩy không có

tác ộng lớn ến khả năng sinh lời của vốn chủ sở hữu. Do ó công ty có thể có chính sách gia tăng

vay nợ bên ngoài ể khuếch ại ROE vì BEP > r.

+ Hệ số ầu tư ngắn hạn (H )

- Do hệ số ầu tư ngắn hạn (H ) của công ty năm 2022 tăng so với năm 2021 là 0,0388 lần với

tỷ lệ tăng 6,46% ( hệ số ầu tư ngắn hạn năm 2022 là 0,6396 lần và năm 2021 là 0,6008 lần).

- Với iều kiện các nhân tố khác không ổi, sự thay ổi của hệ số ầu tư ngắn hạn làm cho hệ số

khả năng sinh lời của vốn chủ sở hữu tăng 0,0121 lần. lOMoAR cPSD| 40419767

- Hệ số ầu tư ngắn hạn trong năm 2022 tăng là do chính sách ầu tư của năm 2022 theo xu

hướng tăng tỷ trọng ầu tư vào tài sản ngắn hạn ( từ 62.72% trong năm 2022 xuống 65,18% trong

năm 2020) ồng thời giảm tỷ trọng ầu tư vào tài sản dài hạn ( năm 2021 là 37,28% năm 2022 là 34,82% ).

Bên cạnh ó nó còn phụ thuộc vào mục tiêu kinh doanh, chính sách kinh doanh, chính sách nhà

nước và bối cảnh kinh tế xã hội.

Cụ thể như bối cảnh xã hội năm 2022 với sự ảnh hưởng và tồn tại của dịch covid-19 dẫn ến sự

chú trọng hơn trong vấn ề sức khỏe con người. Việc nâng cao sức khỏe và phòng chống dịch

bệnh ược quan tâm hơn. Đồng thời với sự phát triển của xã hội hiện nay thì nhu cầu dịch vụ sức

khỏe càng ược nâng cao. Đó là iều kiện thuận lợi cho ngành dược tiếp tục duy trì, phát triển và

mở rộng thị trường hoạt ộng.

+ Số vòng luân chuyển vốn lưu ộng (Svl )

- Do số vòng luân chuyển vốn lưu ộng (SVl ) của năm 2022 tăng so với năm 2021 là 0,0482

vòng với tỷ lệ tăng là 2,79% ( SVl năm 2022 là 1,7787 vòng và năm 2021 là 1,7304 vòng).

- Với iều kiện các nhân tố khác không ổi thì sự thay ổi của số vòng luân chuyển vốn lưu ộng

làm hệ số sinh lời của vốn chủ sở hữu năm 2022 tăng 0,0056 lần.

- Số vòng luân chuyển vốn lưu ộng năm 2022 tăng so với năm 2021 là do trong năm 2022

công ty tăng tỷ trọng ầu tư vào tài sản ngắn hạn bình quân là 75.477,91 triệu ồng với tỷ lệ tăng

13,09% ( TSNH bình quân năm 2022 là 618.346,45 triệu ồng và năm 2021 là 542.868,54 triệu

ồng ) từ ó tăng ược doanh thu, thu nhập năm 2022 lên là 160.436,27 triệu ồng với tỷ lệ tăng

17,08%. Nhưng tỷ lệ tăng doanh thu, thu nhập nhanh hơn tỷ lệ tăng của tài sản ngắn hạn bình

quân cho nên việc tăng số vòng luân chuyển vốn lưu ộng ược ánh giá là bước ầu thành tích của

công ty trong quá trình sử dụng vốn lưu ộng.

+ Hệ số chi phí (Hcp)

- Do hệ số chi phí của năm 2022 tăng so với năm 2021 ( năm 2022 là 0,8726 lần và năm 2021

là 0,861 lần) tăng 0,0117 lần với tỷ lệ tăng 1,35%.

- Với iều kiện các nhân tố khác không ổi thì sự tăng lên của hệ số chi phí làm cho hệ số khả

năng sinh lời của vốn chủ sở hữu giảm 0,0094 lần. lOMoAR cPSD| 40419767

- Hệ số chi phí năm 2022 có sự tăng lên so với năm 2021 là do trong năm 2022 tổng chi phí

là 150.952 triệu ồng với tỷ lệ tăng là 18.66% từ ó tăng ược doanh thu thu nhập của công ty lên

160.436,27 triệu ồng với tỷ lệ tăng 17,08%. Nhưng tỷ lệ tăng của tổng doanh thu thu nhập vẫn

chậm hơn so với sự tăng lên của tổng chi phí cho nên việc tăng hệ số chi phí cho thấy trong năm

2022 công ty sử dụng lãng phí chi phí trong hoạt ộng. • Kết luận

Hệ số sinh lời của vốn chủ sở hữu của công ty dược phẩm OPC năm 2022 giảm so với năm

2021. Nguyên nhân là do năm 2022 công ty thay ổi chính sách huy ộng vốn theo xu hướng tăng

tỷ trọng từ vốn chủ sở hữu, giảm tỷ trọng nguồn vốn từ nợ phải trả. Trong năm 2022, công ty

thay ổi chính sách theo xu hướng tăng tỷ trọng ầu tư vào TSNH và giảm tỷ trọng ầu tư vào tài sản dài hạn.

⇨ Chính sách của công ty CP Dược phẩm OPC về cơ bản là chưa hợp lý ở việc hệ số tự tài trợ

quá cao ã làm ROE giảm.Trong năm 2022 công ty nên iều chỉnh chính sách tăng thêm nợ vay

ể khuếch ại ROE vì về cơ bản Ht của công ty ang khá cao trên 70%. Trong năm 2022 công ty

sử dụng lãng phí chi phí trong quá trình hoạt ộng. Tuy nhiên thì công ty cũng có một số thành

tựu nhất ịnh ó là sử dụng vốn lưu ộng hợp lý và hiệu quả hơn trong quá trình hoạt ộng. • Giải pháp

Trong kỳ tới ể nâng cao ược khả năng sinh lời của vốn chủ sở hữu thì Công ty dược phẩm OPC

cần phải có những giải pháp nhất ịnh:

- Có chính sách ầu tư hợp lý: cần xem xét và rà soát các danh mục, dự án ầu tư ể nắm bắt rõ

hiệu quả hoạt ộng cũng như các tồn tại ể ưa ra các phương án chính sách phù hợp hơn, khắc

phục tồn tại và phát huy hiệu quả trong tương lai.

- Rà soát việc sử dụng chi phí cho các dự án, hạng mục ể iều chỉnh chính sách sao cho phù

hợp ảm bảo hiệu quả trong hoạt ộng mà tiết kiệm chi phí hơn, tránh lãng phí chi phí làm

giảm hiệu quả hoạt ộng của công ty.

- Đa dạng chính sách huy ộng vốn ể huy ộng ược một lượng vốn phù hợp ảm bảo duy trì và

phát triển mở rộng hoạt ộng của công ty.

- Tiếp tục ẩy nhanh tốc ộ luân chuyển vốn lưu ộng bằng việc: lOMoAR cPSD| 40419767

+ Đẩy nhanh tốc ộ luân chuyển các khoản phải thu bằng cách a dạng hình thức bán hàng và có

các chính sách bán hàng phù hợp với từng ối tượng cụ thể, phân loại khách hàng truyền thống,

khách hàng tiềm năng ể có chính sách phương thức bán hàng phù hợp, em lại hiệu quả tối ưu.

+ Nâng cao chất lượng sản xuất dược phẩm, a dạng hóa các hình thức bán hàng, cùng với ó nâng

cao uy tín của công ty CP Dược phẩm OPC trên thị trường dược phẩm. Đồng thời cải tiến mẫu

mã sản phẩm cho phù hợp, nắm bắt thị hiếu tiêu dùng hiện nay.

7. Phân tích tình hình và kết quả kinh doanh của công ty (33_LT2_Nguyễn Thị Quỳnh)

Bảng tình hình và kết quả kinh doanh của công ty Đơn vị tính Chỉ tiêu Năm 2022 Năm 2021 Tuyệt ối Tỷ lệ (%) 1. Doanh thu bán hàng và 1,110,387.76 933,536.57 176,851.19 18.94 cung cấp dịch vụ tr

2. Các khoản giảm trừ doanh 21,877.13 2,500.59 19,376.54 774.88 thu tr

3. Doanh thu thuần về bán 1,088,510.64 931,035.98 157,474.66 16.91

hàng và cung cấp dịch vụ tr 4. Giá vốn hàng bán tr 638,086.74 528,836.40 109,250.33 20.66

5. Lợi nhuận gộp về bán hàng 450,423.90 402,199.58 48,224.32 11.99 và cung cấp dịch vụ tr

6. Doanh thu hoạt ộng tài 10,191.83 7,066.91 3,124.92 44.22 chính tr 7. Chi phí tài chính tr 7,961.61 10,602.60 -2,640.99 -24.91

Trong ó: Chi phí lãi vay tr 470.84 3,812.56 -3,341.72 -87.65 8. Chi phí bán hàng tr 198,974.28 169,025.80 29,948.48 17.72 9. Chi phí quản lý doanh 77,306.45 65,245.87 12,060.58 18.48 nghiệp tr

10. Lợi nhuận thuần từ hoạt 176,373.38 164,392.21 11,981.17 7.29 ộng kinh doanh tr lOMoAR cPSD| 40419767 11. Thu nhập khác tr 1,120.69 1,284.00 -163.31 -12.72 12. Chi phí khác tr 473.56 169.76 303.80 178.96 13. Lợi nhuận khác tr 647.13 1,114.24 -467.11 -41.92

14. Tổng lợi nhuận kế toán 177,020.51 165,506.46 11,514.06 6.96 trước thuế tr

15. Chi phí thuế TNDN hiện 36,252.01 36,424.60 -172.59 -0.47 hành tr

16. Chi phí thuế TNDN hoãn 666.27 -1,536.41 2,202.68 -143.37 lại tr

17. Lợi nhuận sau thuế thu 140,102.23 130,618.27 9,483.97 7.26 nhập doanh nghiệp tr Chỉ tiêu Năm 2022

Năm 2021 Chênh lệch Tỉ lệ (%) 18. Tổng chi phí tr 959,720.92 808,768.63 150,952.30 18.66 19. LCT tr 1,099,823.16 939,386.89 160,436.26 17.08 20. Hcp lần 0.8726 0.8610 0.0117 1.35 21. Hgv lần 0.5862 0.5680 0.0182 3.20 22. Hcpb lần 0.1828 0.1815 0.0012 0.69 23. Hcpq lần 0.0710 0.0701 0.0009 1.34 24. ROS lần 0.1274 0.1390 -0.0117 -8.39

25. HSSL hoạt ộng trước 0.1610 0.1762 -0.0152 -8.65 thuế lần 26. HSSL HĐKD lần 0.1605 0.1752 -0.0147 -8.39 DTT+DTTC tr 1,098,702.46 938,102.89 160,599.57 17.12 27. HSSL HĐBH lần 0.1600 0.1804 -0.0204 -11.30 LNHDBH tr 174,143.17 167,927.90 6,215.26 3.70 lOMoAR cPSD| 40419767

Các chỉ tiêu hệ số chi phí và hệ số sinh lời của CTCP Xuất nhập khẩu Y Tế Domesco (DMC) Đơn vị Năm Năm tính Chỉ tiêu 2022 2021 1. Hcp lần 0,8847 0,8949 2. Hệ số GVHB lần 0,7157 0,7320 3. Hệ số CPBH lần 0,0918 0,0967 4. Hệ số CPQLDN lần 0,0453 0,0469

5. Hệ số sinh lời hoạt ộng sau thuế lần 0,1146 0,1051

6. Hệ số sinh lời hoạt ộng trước thuế lần 0,1456 0,1315

7. Hệ số sinh lời hoạt ộng bán hàng và cung cấp dịch vụ lần 0,1472 0,1244

8. Hệ số sinh lời hoạt ộng kinh doanh lần 0,1451 0,1309

• Phân tích khái quát

Qua bảng phân tích trên ta thấy, LNST của công ty năm 2022 là 140.102,23 triệu ồng, tăng

9.483,97 triệu ồng so với năm 2021 với tỉ lệ tăng là 7,26% và LNTT của công ty là 177.020,51 triệu

ồng, tăng 11.514,06 triệu ồng so với năm 2021, tương ứng với tỷ lệ tăng 6,96%. => Kết quả kinh

doanh của toàn CTCP Dược phẩm OPC trong năm 2022 ã tăng lên so với năm 2021. Mặt khác hệ

số sinh lời hoạt ộng trước thuế của công ty năm 2022 là 0,1610 lần, giảm so với năm 2021 là 0,0152

lần với tỉ lệ giảm là 8,65% và hệ số sinh lời hoạt ộng của toàn công ty năm 2022 là 0,1274 lần, giảm

so với năm 2021 là 0,0117 lần, tương ứng với tỉ lệ giảm là 8,39% . Như vậy, so với năm 2021 thì

năm 2022 cứ 1 ồng DT- TN công ty thu ược ít i 0,0117 ồng LNST. => Hiệu quả hoạt ộng của ty

năm 2022 ã giảm so với năm 2021. Tuy nhiên khi so sánh với lợi nhuận sau thuế và hệ số sinh lời

hoạt ộng sau thuế của công ty DMC vào năm 2022 thì lợi nhuận và hệ số sinh lời hoạt ộng sau thuế

của CTCP Dược phẩm DMC lại thấp hơn (LNST của CTCP Dược phẩm DMC năm 2022 là 185.546 lOMoAR cPSD| 40419767

triệu ồng, hệ số sinh lời sau thuế của CTCP Dược phẩm DMC là 0,1146 lần. Nguyên nhân là do

trong năm 2022, công ty chưa sử dụng tiết kiệm chi phí trong quá trình hoạt ộng.

• Phân tích từng lĩnh vực hoạt ộng: Phân tích từng lĩnh vực hoạt ộng, ta thấy:

Đối với hoạt ộng kinh doanh chính: Lợi nhuận thuần từ hoạt ộng kinh doanh của công ty

năm 2022 là 176.373,38 triệu ồng, tăng 11.981,17 lần so với năm 2021 với tỉ lệ tăng 7,29%. =>

Kết quả hoạt ộng kinh doanh chính của công ty năm 2022 ã tăng so với năm 2021. Mặt khác, hệ số

sinh lời hoạt ộng kinh doanh năm 2022 là 0.1605 lần ã giảm 0.0147 lần so với năm 2021 với tỉ lệ

giảm là 8.39%. => Hiệu quả hoạt ộng kinh doanh chính của công ty năm 2022 ã giảm so với năm 2021

Đối với hoạt ộng bán hàng và cung cấp dịch vụ. Kết quả hoạt ộng bán hàng và cung cấp

dịch vụ của công ty năm 2022 là 174.143,17 triệu ồng ã tăng 6.215,26 triệu ồng, tương ứng với tỉ

lệ tăng là 3,70%. Mặt khác hiệu quả hoạt ộng bán hàng và cung cấp dịch vụ của công ty năm 2022

là 0,1600 lần ã giảm 0,0204 lần với tỉ lệ giảm là 11,30%. Việc tăng kết quả hoạt ộng và giảm hiệu

quả hoạt ộng bán hàng và cung cấp dịch vụ là do ảnh hưởng của hai nhóm nhân tố DTT và các

khoản chi phí trong hoạt ộng sản xuất kinh doanh như giá vốn hàng bán (GVHB), chi phí bán hàng

(CPBH), chi phí quản lý doanh nghiệp (CPQLDN).

Phân tích các khoản chi phí, ta thấy: giá vốn hàng bán của công ty năm 2022 là 638.086,74

triệu ồng, tăng so với năm 2021 là 109.250,33 triệu ồng, tương ứng với tỷ lệ tăng là 20,66%. Mặt

khác, hệ số giá vốn hàng bán năm 2022 là 0,5862 lần, tăng so với năm 2021 là 0,5680 lần (tăng

0,0182 lần) với tỉ lệ tăng là 3,20%. Như vậy, trong năm 2021 ể tạo ra 1 ồng DTT thì công ty phải

bỏ ra 0,5660 ồng GVHB, nhưng ến năm 2022, ể tạo ra 1 ồng DTT thì công ty ã phải bỏ ra 0,5862

ồng GVHB. Như vậy, so với năm 2021 thì năm 2022 công ty ã sử dụng lãng phí giá vốn hàng bán

hơn. Vì vậy, trong năm 2022 việc sử dụng giá vốn hàng bán của công ty về cơ bản là chưa hợp lý.

- CPBH của CTCP Dược phẩm OPC trong năm 2022 là 198.974,28 triệu ồng,

tăng so với năm 2021 là 29.948,48 triệu ồng với tỉ lệ tăng là 17,72%. Mặt khác, hệ số chi

phí bán hàng của công ty năm 2022 là 0,1828 lần, tăng so với năm 2021 là 0,1815 (tăng

0,0012 lần) với tỉ lệ tăng là 0,69%. Như vậy, trong năm 2021 ể tạo ra 1 ồng DTT thì công

ty phải bỏ ra 0,1815 ồng chi phí trong công tác bán hàng, nhưng ến năm 2022 ể tạo ra 1

ồng DTT thì công ty ã phải bỏ ra 0,1828 ồng chi phí trong công tác bán hàng. So với

năm 2021 thì năm 2022 chưa sử dụng tiết kiệm chi phí trong công tác bán hàng. lOMoAR cPSD| 40419767

- CPQLDN của CTCP Dược phẩm OPC trong năm 2022 là 77.306,45 triệu ồng,

tăng so với năm 2021 là 12.060,58 với tỉ lệ tăng là 18,48%. Mặt khác, hệ số chi phí quản

lý doanh nghiệp của công ty năm 2022 là 0,0710 lần, tăng so với năm 2021 là 0,0701 lần

(tăng 0,0009 lần) với tỉ lệ tăng 1,34%. Như vậy, trong năm 2021 ể tạo ra 1 ồng DTT thì

công ty phải bỏ ra 0,0701 ồng

CPQLDN, nhưng ến năm 2022 ể tạo ra 1 ồng DTT thì công ty ã phải bỏ ra 0,0710 ồng CPQLDN.

So với năm 2021 thì năm 2022 chưa sử dụng tiết kiệm chi phí trong công tác quản lý.

Phân tích DTT, ta thấy: DTT từ bán hàng và cung cấp dịch vụ của công ty năm 2022 là

1.088.510,64 triệu ồng ã tăng so với năm 2021 là 157.474,66 triệu ồng với tỉ lệ tăng là 16,91%.

Việc tăng DTT nói trên là do trong năm 2022 công ty ã tăng ược doanh thu từ bán hàng và cung

cấp dịch vụ tăng 176.851,19 triệu ồng, tương ứng với tỉ lệ tăng 18,94%. Việc tăng ược doanh thu

nói trên về cơ bản ược ánh giá là một phần thành tích của công ty từ khâu sản xuất ến khâu tiêu thụ

các sản phẩm dược phẩm. Tuy nhiên, trong năm 2022 vẫn còn tồn tại khác khoản giảm trừ doanh

thu (giảm giá hàng bán, hàng bán bị trả lại) và các chỉ tiêu này có xu hướng tăng so với năm 2021.

Việc tăng các khoản giảm trừ doanh thu này sẽ ảnh hưởng ến uy tín của công ty trong quá trình kinh doanh.

Đối với hoạt ộng tài chính: Doanh thu hoạt ộng tài chính của công ty vào năm 2022 ạt

10.191,83 triệu ồng tăng so với năm 2021 là 3.124,92 triệu ồng với tỷ lệ tăng 44,22%. Nhưng chi

phí hoạt ộng tài chính của công ty vào năm 2022 ã giảm so với năm 2021 là 2.640,99% với tỷ lệ

giảm 24,91%. Về cơ bản, doanh thu tài chính của công ty trong 2 năm 2022 và 2021 là ủ ể bù ắp chi phí tài chính.

Đối với hoạt ộng khác: Lợi nhuận khác của công ty năm 2022 là 647,13 triệu ồng ã giảm

so với năm 2021 là 467,11 triệu ồng với tỷ lệ giảm 41,92%. Việc giảm lợi nhuận khác nói trên

là do kết quả hoạt ộng khác của công ty năm 2022 ã giảm so với năm 2021, nguyên nhân là do

thu nhập khác giảm 163,31 triệu ồng với tỷ lệ giảm 12,72%, chi phí khác tăng 303,80 triệu ồng

với tỷ lệ tăng 178,96%.Thu nhập khác giảm kèm theo với chi phí khác tăng ã làm cho lợi nhuận khác của công ty giám. • Kết luận

Kết quả hoạt ộng của CTCP Dược phẩm OPC năm 2022 ã tăng so với năm 2021 tuy nhiên hiệu

quả hoạt ộng lại giảm. Nguyên nhân là do trong năm 2022 công ty ã tăng ược doanh thu thuần

từ bán hàng và cung cấp dịch vụ. Đồng thời, doanh thu từ hoạt ộng tài chính của công ty cũng lOMoAR cPSD| 40419767

ã có sự tăng trưởng nhất ịnh. Tuy nhiên, trong năm 2022 công ty cũng có những khuyết iểm

nhất ịnh dẫn ến hiệu quả hoạt ộng của công ty chưa tăng là chưa sử dụng tiết kiệm các loại chi

phí như GVHB, CPBH, CPQLDN, ồng thời còn tồn tại các khoản giảm giá hàng bán và hàng

bán bị trả lại và xu hướng này ang tăng dần,... • Giải pháp:

Trong kỳ kinh doanh thới, ể tăng ược hiệu quả và kết quả hoạt ộng kinh doanh của toàn công ty

và nâng cao vị thế của công ty trong công cuộc xây dựng thương hiệu và nâng cao vị thế của

công ty trong ngành dược thì công ty cần phải: -

Sử dụng tiết kiệm các loại chi phí trong quá trình sản xuất, kinh doanh từng loại sản phẩm

- Nâng cao uy tín của công ty -

Tôn trọng những iều khoản trong hợp ồng ã ký kết -

Nâng cao chất lượng sản xuất dược phẩm, a dạng hình thức bán hàng, cải tiến mẫu mã bán hàng,...

8. Phân tích công nợ (38_LT2_Trần Thị Hồng) (PHẦN NÀY BỊ SAI VUI LÒNG K

THAM KHẢO VÀ SAO CHÉP)

Bảng phân tích quy mô nợ Chỉ tiêu ĐVT 12/31/2022 12/31/2021 Chênh lệch

Tăng giảm Tỷ lệ (%)

A. CÁC KHOẢN PHẢI THU tr

171,955.71 127,270.19

44,685.53 35.11

I. Các khoản phải thu ngắn hạn tr

171,928.71 127,243.19

44,685.53 35.12

1. Phải thu ngắn hạn của khách hàng tr 169,823.42 129,757.80 40,065.61 30.88

2. Trả trước cho người bán tr 5,987.15 2,654.34 3,332.81 125.56

3. Phải thu về cho vay ngắn hạn tr 8,000.00 10,000.00 -2,000.00 -20.00

4. Các khoản phải thu khác tr 1,453.86 370.04 1,083.82 292.89 lOMoAR cPSD| 40419767

5. Dự phòng các khoản phải thu NH tr 2,203.28 -14.18 khó òi -13,335.71 -15,539.00

II. Các khoản phải thu dài hạn tr 27.00 27.00 0.00 0.00

1. Phải thu dài hạn khác tr 277.00 1,575.52 -1,298.52 -82.42

2. Dự phòng phải thu dài hạn khó òi tr -250.00 -1,548.52 1,298.52 -83.86

B. CÁC KHOẢN PHẢI TRẢ tr

165,254.49 275,518.07 - -40.02 110,263.58

I. Phải trả ngắn hạn tr

161,137.79 271,021.41 - -40.54 109,883.62

1. Phải trả cho người bán ngắn hạn tr 65,953.44 80,855.29 -14,901.85 -18.43

2. Người mua trả tiền trước ngắn hạn tr 298.30 1,350.20 -1,051.91 -77.91

3. Thuế và các khoản phải nộp Nhà tr 466.52 3.55 nước 13,623.65 13,157.13

4. Phải trả người lao ộng tr 63,475.76 62,710.62 765.14 1.22

5. Chi phí phải trả ngắn hạn tr 10,840.15 3,691.76 7,148.40 193.63

6. Doanh thu chưa thực hiện ngắn hạn tr 28.45 186.75 -158.30 -84.77

7. Phải trả ngắn hạn khác tr 682.75 27,113.78 -26,431.03 -97.48 tr -63,952.32 -

8. Vay và nợ thuê tài chính ngắn hạn 100.00 0.00 63,952.32

9. Quỹ khen thưởng, phúc lợi tr 6,235.29 18,003.57 -11,768.28 -65.37

II. Phải trả dài hạn tr 4,116.71 4,496.66 -379.95 -8.45

1. Phải trả dài hạn khác tr 60.00 60.00 0.00 0.00

2. Dự phòng phải trả dài hạn tr 4,056.71 4,436.66 -379.95 -8.56 lOMoAR cPSD| 40419767

Bảng phân tích cơ cấu nợ, tình hình quản trị nợ Chỉ tiêu ĐVT 12/31/2022 12/31/2021 Chênh lệch

Tăng giảm Tỷ lệ (%) Các khoản phải thu tr 171,955.71 127,270.19 44,685.53 35.11 Tổng tài sản tr 975,159.99 958,383.17 16,776.83 1.75

1. Hệ số các khoản phải thu lần 0.18 0.13 0.04 32.79 Các khoản phải trả tr 165,254.49 275,518.07 - -40.02 110,263.58

2. Hệ số các khoản phải trả lần 0.17 0.29 -0.12 -41.05

3. Hệ số các khoản phải thu lần 1.04 0.46 0.58 125.26

so với các khoản phải trả Năm 2022 Năm 2021

4. Hệ số thu hồi nợ lần 7.28 7.04 0.23 3.31 Doanh thu thuần tr 1,088,510.64 931,035.98 157,474.66 16.91

Các khoản phải thu ngắn hạn tr 17,402.78 13.17 bình quân 149,585.95 132,183.17

5. Kỳ thu hồi nợ bình quân ngày 49.47 51.11 0.00 -3.21

6. Hệ số hoàn trả nợ lần 2.95 2.23 0.72 32.14 Giá vốn hàng bán tr 638,086.74 528,836.40 109,250.33 20.66

Các khoản phải trả ngắn hạn tr -20,562.54 -8.69 bình quân 216,079.60 236,642.14

7. Kỳ trả nợ bình quân ngày 121.91 161.09 -39.18 -24.32 lOMoAR cPSD| 40419767

Qua bảng phân tích trên ta thấy:

Đối với các khoản phải thu:

Về quy mô nợ phải thu: Các khoản phải thu của công ty cuối năm 2022 là 171.955,71 triệu ồng,

tăng so với ầu năm 2022 là 127.270,19 triệu ồng, tỷ lệ tăng 35,11%. Việc tăng các khoản phải thu

nói trên là do các khoản phải thu ngắn hạn tăng 44.685,53 triệu ồng, tỷ lệ tăng 35,12% mà chủ yếu

là do phải thu ngắn hạn của khách hàng tăng 40.065,61 triệu ồng, tỷ lệ tăng 30.88%; trả trước cho

người bán tăng 3.332,81 triệu ồng, tỷ lệ tăng 125,56%; Các khoản phải thu khác tăng 1.083,82 triệu

ồng, tỷ lệ tăng 292,89%. Các khoản phải thu tăng lên chứng tỏ số vốn công ty bị chiếm dụng cuối

năm so với ầu năm ã tăng lên và các khoản này nếu chưa ến hạn thanh toán là hoàn toàn hợp lý.

Về cơ cấu nợ phải thu: Hệ số các khoản phải thu của công ty cuối năm 2022 là 0,1763 lần, ầu

năm 2022 là 0,1328 lần, tăng 0,0435 lần với tỷ lệ tăng 32,79%. Như vậy tại thời iểm ầu năm 2022

trong tổng tài sản của công ty có 0,1328 phần vốn bị chiếm dụng nhưng ến cuối năm 2022 trong

tổng tài sản của công ty lại có ến 0,1763 phần vốn bị chiếm dụng

-> So với ầu năm 2022 thì cuối năm 2022, mức ộ vốn bị chiếm dụng trong tổng tài sản ã tăng lên

Về tình hình quản trị nợ phải thu: Hệ số thu hồi nợ của công ty năm 2022 là 7,2768 lần, năm

2021 là 7,0435 lần, tăng 0,2333 lần với tỷ lệ tăng 3,31%. Từ ó, kỳ thu hồi nợ bình quân của công

ty năm 2022 là 49,47 ngày, năm 2021 là 51,11 ngày, giảm 1,64 ngày với tỷ lệ giảm 3,21%. Như

vậy, trong năm 2021, bình quân các khoản phải thu ngắn hạn quay ược 7,0435 lần và một lần luân

chuyển các khoản phải thu trong năm hết 51,11 ngày. Nhưng ến năm 2022 thì bình quân các khoản

phải thu ngắn hạn quay ược 7,2768 lần và một lần luân chuyển các khoản phải thu trong năm chỉ hết 49,47 ngày.

-> Tốc ộ luân chuyển các khoản phải thu của công ty nhanh hơn so với năm 2021. So với năm

2021, trong năm 2022 thì hiệu quả quản trị nợ phải ã tăng lên

Đối với các khoản phải trả:

Về quy mô nợ phải trả: Các khoản phải trả của công ty cuối năm 2022 là 165.254,49 triệu ồng,

giảm 110.263,58 triệu ồng, tỷ lệ giảm 40,02%. Việc giảm các khoản phải trả nói trên là do các

khoản phải trả ngắn hạn giảm 109.883,62 triệu ồng, tỷ lệ giảm 40,54% mà chủ yếu là do phải trả

cho người bán ngắn hạn giảm -14.901,85 triệu ồng, tỷ lệ giảm 18,43%; người mua trả tiền trước

ngắn hạn giảm -1.051,91 triệu ồng, tỷ lệ giảm 77,91%; doanh thu chưa thực hiện ngắn hạn giảm -

158,30 triệu ồng, tỷ lệ giảm 84,77%; phải trả ngắn hạn khác giảm 26.431,03 triệu ồng, tỷ lệ giảm lOMoAR cPSD| 40419767

97,48%; vay và nợ thuê tài chính ngắn hạn giảm 63.952,32 triệu ồng, tỷ lệ giảm 100%; quỹ khen

thưởng, phúc lợi giảm 11.768,28 triệu ồng, tỷ lệ giảm 65,37%. Bên cạnh ó chi phí phải trả ngắn

hạn, thuế và các khoản phải nộp Nhà nước, phải trả người lao ộng tăng lên. Việc giảm các khoản

phải trả nói trên chứng tỏ số vốn công ty i chiếm dụng cuối năm so với ầu năm ã giảm i

Về cơ cấu nợ phải trả: Hệ số các khoản phải trả của công ty cuối năm 2022 là 0,1695 lần, ầu

năm 2022 là 0,2875 lần, giảm 0,1180 lần với tỷ lệ giảm 41,05%. Như vậy, tại thời iểm ầu năm

2022, trong tổng tài sản của công ty có 0,2875 phần vốn ược tài trợ từ vốn i chiếm dụng, nhưng ến

cuối năm 2022 trong tổng tài sản của công ty chỉ có 0,1695 phần phần vốn ược tài trợ từ vốn i chiếm dụng.

-> Mức ộ vốn ược tài trợ từ vốn i chiếm dụng trong tổng tài sản cuối năm so với ầu năm ã giảm i.

Về tình hình quản trị nợ phải trả: Hệ số hoàn trả nợ của công ty năm 2022 là 2,9530 lần, năm

2021 là 2,2348 lần, tăng 0,7183 lần với tỷ lệ tăng 32,14%. Từ ó, kỳ trả nợ bình quân của công ty

năm 2022 là 121,91 ngày, năm 2021 là 161,09 ngày, giảm 39,18 ngày với tỷ lệ giảm 24,32%. Như

vậy, trong năm 2021, bình quân các khoản phải trả ngắn hạn quay ược 2,2348 lần, một lần luân

chuyển các khoản phải trả trong năm hết 161,09 ngày, nhưng ến năm 2022 thì bình quân các

khoản phải trả ngắn hạn quay ược 2,9530 lần và một lần luân chuyển các khoản phải trả trong năm chỉ hết 121,91 ngày

-> Tốc ộ luân chuyển các khoản phải trả của công ty nhanh hơn so với năm 2021

-> Hiệu quả quản trị nợ phải trả của công ty năm 2022 về cơ bản là tốt hơn so với năm 2021.

Mối quan hệ giữa các khoản phải thu và các khoản phải trả ta thấy:

Về quy mô, các khoản phải thu của công ty ầu năm là 127.270,19 triệu ồng, trong khi ó các khoản

phải trả ầu năm là 275.518,07 triệu ồng. Tại thời iểm cuối năm, công ty i chiếm dụng vốn nhiều

hơn so với bị chiếm dụng vốn. Nhưng ến cuối năm, các khoản phải thu của công ty là 171.955,71

triệu ồng, trong khi ó các khoản phải trả ầu năm là 165.254,49 triệu ồng cho thấy công ty bị chiếm

dụng vốn nhiều hơn i chiếm dụng vốn.

Hệ số các khoản phải thu so với các khoản phải trả cuối năm là 1,0406 lần, ầu năm là 0,4619 lần,

tăng 0,5786 lần với tỷ lệ tăng 125,26%. Như vậy, so với ầu năm thì tại thời iểm cuối năm, mức ộ

vốn bị chiếm dụng nhiều hơn mức ộ i chiếm dụng lOMoAR cPSD| 40419767

-> Kết luận: Quy mô nợ phải thu tăng lên, quy mô nợ phải trả giảm i, cuối năm so với ầu năm

mức ộ vốn bị chiếm dụng trong tổng tài sản tăng lên và mức ộ vốn ược tài trợ từ vốn i chiếm dụng

giảm i. Hiệu quả quản trị nợ phải thu, trong năm 2022 chưa ược tốt so với năm 2021.

-> Giải pháp: Trong kỳ kinh doanh tới, ể nâng cao ược hơn nữa hiệu quả công tác quản trị nợ phải

thu, nợ phải trả thì công ty CP Dược phẩm OTC cần phải: -

Đối với công tác quản trị nợ phải thu: theo dõi chi tiết từng khoản nợ theo từng ối tượng

khách hàng, rà soát khoản nợ nào ã ến hạn ể có những phương thức thu hồi nợ, phân tích năng lực

tài chính của khách hàng trước khi có chính sách bán chịu; có chính sách bán hàng ối với từng ối

tượng khách hàng như khách hàng truyền thống, khách hàng tiềm năng, khách hàng mới… -

Đối với công tác quản trị nợ phải trả: rà soát các khoản phải trả và thanh toán các khoản phải

trả úng theo thời gian ể nâng cao uy tín của công ty… III.

Đánh giá chung về hoạt ộng của công ty

1. Kết quả ạt ược

Trong năm 2022, qua những phân tích từ số liệu báo cáo ta thấy: Hiệu quả hoạt ộng sản xuất

kinh doanh còn có một số vấn ề cần lưu ý khi ROE, ROS giảm tuy nhiên ROA có xu hướng tăng.

Kết quả hoạt ộng kinh doanh ược cải thiện khi DT-TN tăng (17.08%), LNST tăng (7.26%). Việc

nâng cao vốn chủ sở hữu vừa ồng thời khẳng ịnh khả năng huy ộng vốn tốt, vừa tăng cường nguồn

vốn hoạt ộng kinh doanh, vừa giảm bớt hệ số nợ và nâng cao hệ số vốn chủ, ảm bảo tính ộc lập tài

chính của doanh nghiệp và giảm nhiều mức rủi ro tài chính khi có hệ số nợ quá cao, góp phần giảm

bớt chi phí lãi vay và áp lực thanh toán nợ vay của doanh nghiệp. Có thể nói việc nâng cao vốn chủ

sở hữu là một hành ộng hiệu quả trong tình hình hậu ại dịch Covid 19, mọi hoạt ộng bị ngưng trệ

ang dần trở lại, sản xuất kinh doanh gặp khó khăn.Vốn lưu ộng bình quân và tổng luân chuyển

thuần năm 2022 tăng ã làm cho tốc ộ luân chuyển vốn lưu ộng tăng ược ánh giá là hợp lý. Quy mô

các khoản phải thu tăng. Lưu chuyển tiền tệ ổn ịnh, ảm bảo ược khả năng thanh toán. Khả năng

thanh toán ảm bảo tương ối tốt: nhìn chung các hệ số khả năng thanh toán của doanh nghiệp bao

gồm khả năng thanh toán tổng quát, khả năng thanh toán ngắn hạn, khả năng thanh toán nhanh của

doanh nghiệp ều ược ảm bảo. 2. Hạn chế

Ngoài những thành tựu ạt ược, công ty vẫn tồn tại một số hạn chế: lOMoAR cPSD| 40419767

Về chính sách huy ộng vốn: Trong năm 2022 công ty ã tăng huy ộng vốn từ VCSH và Hệ số tự tài

trợ của công ty ang ở mức khá cao 77%. Mặt khác BEP của công ty ang lớn hơn lãi suất cho vay

bình quân trên thị trường nên công ty có thể xem xét tăng vay nợ từ bên ngoài ể mở rộng quy mô

kinh doanh và ồng thời khuếch ại ược ROE.

Về tình hình doanh thu, chi phí: Hệ số chi phí của công ty còn cao, giá vốn và chi phí bán hàng

vẫn chiếm tỉ trọng lớn và xu hướng tăng tổng chi phí trong năm 2022 cho thấy công ty ang lãng phí

các khoản chi phí. Điều này còn chứng tỏ công ty quản trị chi phí chưa tốt, chưa tối ưu hóa ược dây

chuyền sản xuất ể tối ưu hóa lợi nhuận. Đây cũng là nguyên nhân chính dẫn ến hiệu quả hoạt ộng

của công ty trong năm 2022 chưa ược ạt như kỳ vọng

Về tình hình công nợ: Các khoản phải thu tăng khiến cho vốn của DN bị chiếm dụng nhiều

hơn, DN có thể bỏ lỡ mất cơ hội ầu tư sinh lời, ầu tư ở các mảng khác.

Về kết quả hoạt ộng: Về cơ bản trong năm 2022 công ty vẫn làm ăn có lãi tuy nhiên mức ộ sinh

lời vẫn chưa cao (7.26%) về LNST. LCT tăng 17.08% trong khi tổng chi phí tăng 18.66% ã làm

cho kết quả hoạt ộng trong năm 2022 chưa ạt kỳ vọng. 3. Nguyên nhân

Qua việc ánh giá những thành tựu, hạn chế của CTCP Dược phẩm OPC (OPC) chỉ rõ ược nguyên

nhân khách quan chủ quan dẫn ến những hạn chế của công ty như sau:

Về chủ quan: Công ty chưa có chính sách quản trị chi phí tốt, dẫn ến lãng phí nguồn vốn. Từ ó làm

cho HĐKD chưa hiệu quả như mong ợi. Một số chính sách chưa linh hoạt trước sự thay ổi của kinh tế xã hội Về khách quan:

- Do ảnh hưởng của hậu Covid-19, chiến tranh Nga-Ukraina làm ứt gãy chuỗi cung ứng

toàn cầu,giá nguyên vật liệu ầu vào tăng cao khiến doanh nghiệp ối mặt với tình trạng

phải tăng giá sản phẩm ể thu ược lợi nhuận, ơn hàng giảm mạnh, giá gia công cũng giảm

mạnh, tình trạng hủy ơn, chậm thanh toán, giảm sản lượng diễn ra.

- Cuộc khủng hoảng toàn cầu làm cho lãi suất vay vốn tăng cao nên công ty chưa tận dụng

ược nguồn nợ vay hiệu quả, làn sóng cắt giảm nhân công, nhà máy cũng làm ảnh hưởng

ến hoạt ộng của công ty. lOMoAR cPSD| 40419767

- Do hậu ại dịch, nhu cầu về dược phẩm tăng cao khiến công ty cũng phải gia tăng cạnh

tranh với ối thủ cùng ngành. 4. Giải pháp

Thứ nhất, quản trị và sử dụng tiết kiệm từng loại chi phí trong quá trình sản xuất và kinh

doanh như chi phí nguyên vật liệu ầu vào, chi phí cho công tác bán hàng và công tác quản lý.

Thứ hai, thúc ẩy hoạt ộng quản trị vốn phải thu tốt hơn nữa, có chính sách bán hàng ối với

từng ối tượng khách hàng bằng cách phân tích năng lực tài chính của khách hàng… ồng thời cần

có biện pháp quản lý và thu hồi các khoản phải thu khó òi như chiết khấu thanh toán… ể có thể

giảm ến tối thiểu việc thất thoát vốn từ các khoản khó òi này gây ra, nâng cao tốc ộ luân chuyển và

hiệu quả luân chuyển các khoản phải thu ngày càng cao.

Thứ ba, có những phân tích ánh giá về thị trường ể gia tăng òn bẩy tài chính hợp lí. Việc sử

dụng òn bẩy tài chính hợp lí có thể giúp công ty tăng quy mô sản xuất kinh doanh, ồng thời giúp

công ty khuếch ại ROE từ ó dễ dàng thu hút vốn hơn và tăng khả năng sinh lời hơn.

Thứ năm, ưa ra các chính sách bán hàng, chính sách marketing, quảng cáo thương hiệu , tiếp

thị sản phẩm phù hợp, duy trì thị trường trong nước và xây dựng các mạng lưới ối tác, mở rộng thị

trường trên thế giới ể ẩy mạnh tiêu thụ sản phẩm, tăng doanh thu bán hàng. Bên cạnh ó, cần chú

trọng nâng cao chất lượng sản phẩm ể phù hợp với nhu cầu của khách hàng. Chú trọng việc thiết

kế các bao bì bắt mắt, phù hợp từng lứa tuổi và thị hiếu người tiêu dùng. KẾT LUẬN

Qua bài phân tích trên nhóm em ã phân tích tình hình sản xuất kinh doanh và tình hình tài

chính của CTCP Dược phẩm OPC (OPC) thấy ược chính sách và quan iểm ầu tư của những nhà

quản trị công ty trong 2 năm ã ảnh hưởng như nào ến tình hình tài chính của công ty trong thời kỳ

hậu dịch bệnh Covid-19. Từ những iều ó thì rút ra ược những ưu iểm, hạn chế ồng thời ưa ra những

giải pháp cụ thể giúp cho công ty cải thiện tình hình hoạt ộng của công ty trong những năm tiếp

theo. Để ưa công ty i lên thì các nhà quản lý cấp cao phải có các chiến lược sản xuất kinh doanh

úng ắn. Trong và hậu ại dịch, ngành dược phẩm hưởng lại khá nhiều khi nhu cầu về dược phẩm

tăng cao. Hi vọng trong những năm tiếp theo, công ty sẽ tiếp tục phát huy thế mạnh trong ngành,

cải thiện khả năng quản trị, cải tiến các cơ sở vật chất ể tối ưu hóa lợi nhuận, tăng doanh thu và

mang lại nhiều sản phẩm chất lượng cao ến tay người tiêu dùng. lOMoAR cPSD| 40419767

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22