Phí môi trường là gì? Các loại phí bảo vệ môi trường hiện nay

Phí môi trường là gì? Các loại phí bảo vệ môi trường hiện nay

Môn: Xã hội 1.9 K tài liệu

Trường: Văn hóa - Xã hội - Nghệ thuật 2.2 K tài liệu

Tác giả:

Preview text:

Phí môi trường là gì? Các loại phí bảo vệ môi trường hiện nay

1. Phí bảo vệ môi trường là gì?

Nhìn chung hiện nay các văn bản luật hay văn bản dưới luật vẫn chưa có một

quy định chi tiết nào để định nghĩa phí bảo vệ môi trường là gì. Tuy nhiên

theo cách hiểu thông thường chúng ta sẽ hiểu phí bảo vệ môi trường chính là

một khoản tiền mà cá nhân, tổ chức xả thải ra môi trường hoặc làm phát sinh

tác động xấu đối với môi trường phải nộp nhằm cơ bản bù đắp chi phí và

mang tính phục vụ khi được cơ quan nhà nước có thẩm quyền cung cấp dịch

vụ cho hoạt động bảo vệ, xây dựng, bảo dưỡng môi trường. Đồng thời tổ

chức quản lý hành chính của nhà nước đối với hoạt động của người nộp thuế.

Đây được xem là một khoản thu bắt buộc đối với các cá nhân, pháp nhân

được hưởng một lợi ích hoặc sử dụng một dịch vụ môi trường nào đó.

2. Quy định về phí bảo vệ môi trường

Phí môi trường thực tế đã được sử dụng khá phổ biến ở các nước công

nghiệp phát triển (OECD) hơn hai thập kỉ qua dựa trên ý tưởng của các nhà

kinh tế và kinh tế môi trường kiến nghị từ nhiều thập kỉ trước như Pigou (nhà

kinh tế học người Anh), 1930: Coase, 1960.

Phí môi trường bước đầu được áp dụng có kết quả ở nhiều nước châu Á,

như: Hàn Quốc, Thái Lan, Đài Loan, Xingapo, Trung Quốc, Ấn Độ, Philippin.

Malaixia... Đó là công cụ kinh tế trực tiếp nhằm đưa chỉ phí môi trường vào

giá sản phẩm theo nguyên tắc người gây ô nhiễm phải trả giá.

Phí môi trường thường được áp dụng đối với các nguồn gây ô nhiễm: nước,

không khí, tiếng ồn, đất, rác thải...

Phí môi trường được áp dụng nhằm hai mục đích. tạo nguồn thu cho Chính

phủ để chỉ cho các hoạt động bảo vệ môi trường sinh thái, khuyến khích

người gây ô nhiễm giảm lượng chất ô nhiễm thải ra môi trường.

Luật bảo vệ môi trường năm 2005 quy định các tổ chức, cá nhân xả thải ra

môi trường hoặc có hoạt động làm phát sinh nguồn tác động xấu đối với môi

trường phải nộp phí bảo vệ môi trường. Mức phí bảo vệ môi trường được quy định trên cơ sở:

1) Khôi lượng chất thải ra môi trường, quy mô ảnh hưởng, tác động xấu đối với môi trường;

2) Mức độ độc hại c2 chất thải, mức độ gây hại đối với môi trường;

3) sự chịu tải của môi trường tiếp nhận chất thải, mức phí bảo vệ môi trường

được điều chỉnh theo lộ trình phù hợp với điều kiện kinh tế - xã hội và yêu cầu

bảo vệ môi trường của từng giai đoạn phát triển của đất nước.

3. Các loại phí môi trường hiện nay

Mục đích của phí môi trường nhằm ngăn ngừa xả thải ra môi trường các chất

ô nhiễm có thể xử lý được. Vì vậy, việc quy định phí môi trường cần phải là

làm thay đổi hành vi của người gây ô nhiễm và là tăng nguồn thu nhập để chi

trả cho những hoạt động cải thiện môi trường. Hiện nay ở nước ta đang áp

dụng một số loại phí như sau:

– Phí vệ sinh môi trường: Là khoản phí trả cho việc thu gom, xử lý rác thải đô

thị. Đây là công cụ kinh tế được sử dụng khá sớm. Về cơ bản loại phí này

được sử dụng ở khu vực đô thị, mức phí do Hội đồng nhân dân cấp tỉnh quy

định, do vậy, mức phí thu có thể khác nhau phụ thuộc vào từng địa phương.

– Phí BVMT đối với nước thải: Hiện đang được triển khai thực hiện trong cả

nước trên cơ sở các Nghị định 67/2003/NĐ-CP của Chính phủ ngày

13/6/2003 và 04/2003/NĐ-CP ngày 8/1/2007 nhằm hạn chế ô nhiễm môi

trường từ nước thải, sử dụng tiết kiệm nước sạch và tạo nguồn kinh phí thực

hiện việc bảo vệ, khắc phục ô nhiễm môi trường.

– Phí BVMT đối với chất thải rắn: Hiện đang được triển khai thực hiện trên cơ

sở Nghị định 174/2007/NĐ-CP của Chính phủ ngày 29/11/2007 nhằm hạn

chế phát sinh chất thải rắn và tạo nguồn kinh phí bù đắp một phần chi phí xử lý chất thải rắn.

– Phí BVMT đối với khai thác khoáng sản: Hiện đang được triển khai thực

hiện trong cả nước trên cơ sở Nghị định 63/2008/NĐ-CP của Chính phủ ngày

13/5/2008. Nghị định quy định khoản phí được thu trên mỗi đơn vị khoáng

sản được khai thác. Phí áp dụng cho các loại khoáng sản: đá, fenspat, sỏi,

cát, đất, than, nước khoáng thiên nhiên, sa khoáng ti tan (ilmenit), các loại

khoáng sản kim loại, quặng apatit.

4. Chính sách bảo vệ môi trường ?

Ngày nay, mọi quốc gia trên thế giới đều coi trọng chính sách bảo vệ môi

trường bởi phát triển bền vững đòi hỏi phải đảm bảo ba yếu tô: phát triển kinh

tế bền vững, thực hiện tốt chính sách an sinh xã hội bền vững và bảo vệ môi trường bền vững.

Nhà nước ta đã ban hành Luật bảo vệ môi trường năm 2005, qua tổng kết

đánh giá 8 năm thi hành Luật bảo vệ môi trường cho thấy còn có những hạn

chế, bất cập sau đây trong pháp luật và thực thi pháp luật về bảo vệ môi trường:

- Một số quy định trong Luật bảo vệ môi trường chưa phù hợp với thực tế nên

chưa đi vào cuộc sống, không theo kịp yêu cầu phát triển của thực tiễn và hội nhập quốc tế;

- Cơ chế, chính sách bảo vệ môi trường chậm được đổi mới, chưa đồng bộ

với thể chế kinh tế thị trường. Các loại phí và lệ phí về môi trường theo

nguyên tắc: “Người gây ô nhiễm phải trả chỉ phí xử lý, khắc phục, cải tạo và

phục hồi môi trường”, “Người hưởng lợi từ tài nguyên, môi trường phải trả

tiền” mới chỉ bước đầu tạo nguồn thu cho ngân sách mà chưa phát huy được

vai trò công cụ kinh tế điều tiết vĩ mô, hạn chế các hoạt động gây ô nhiễm,

suy thoái môi trường, thúc đẩy phát triển kinh tế xã hội theo hướng tăng

trưởng xanh. Chưa tạo được hành lang pháp lý và môi trường thuận lợi để

khuyến khích phát triển ngành công nghiệp, dịch vụ môi trường và sản phẩm

thân thiện với môi trường;

- Phân công, phân cấp thẩm quyền trong quản lý môi trường còn phân tán,

chồng chéo, chưa họp lý, chưa đi đôi với tăng cường năng lực, phân định rõ

trách nhiệm. Việc giao cho nhiều bộ ngành cùng tham gia quản lý môi trường

là đúng, tuy nhiên còn thiểu sự phối hợp đồng bộ và có hiệu quả;

- Các quy định của pháp luật mới chỉ chú trọng về phía nhà nước trong khi đó

chưa chú trọng đến cơ chế phối họp của toàn xã hội, từng doanh nghiệp và

từng người dân trong bảo vệ môi trường;

- Bộ máy quản lý nhà nước về môi trường chưa tương xứng với chức năng,

nhiệm vụ được giao, chưa giải quyết được vấn đề liên ngành, liên vùng, xuyên quốc gia;

- Ý thức về bảo vệ môi trường chưa thành thói quen trong cuộc sống, sinh

hoạt hàng ngày của nhân dân.

Trong bối cảnh trên đây, chúng ta phải coi vấn đề bảo vệ môi trường là sự

nghiệp của toàn Đảng, toàn dân và toàn quân. Môi trường là vấn đề quốc gia

và toàn cầu, vừa là mục tiêu vừa là nội dung của phát triển bền vững. Tăng

cường bảo vệ môi trường phải trên quan điểm ứng xử hài hòa với thiên nhiên,

theo quy luật tự nhiên, phòng ngừa là chính, kết hợp kiểm soát, khắc phục ô

nhiễm, cải thiện môi trường, bảo tồn thiên nhiên, đa dạng sinh học, lấy bảo vệ

sức khỏe nhân dân là mục tiêu hàng đầu. Kỉên quyết loại bỏ các dự án gây ô

nhiễm môi trường, ảnh hưởng đến sức khỏe cộng đồng. Phải quán triệt quan

điểm đầu tư cho bảo vệ môi trường là đầu tư cho tương lai, cho phát triển

bền vững. Khắc phục tư tưởng chạy theo lợi ích trước mắt về kinh tế mà hi

sinh những lợi ích lâu dài. Nâng cao hiệu quả của hoạt động lồng ghép yêu

cầu bảo vệ môi trường trong các chiến lược, quy hoạch, kế hoạch phát triển.

Các chỉ tiêu về môi trường phải được sử dụng để đánh giá chất lượng, hiệu

quả và tính bền vững trong phát triển kinh tế - xã hội của quốc gia, ngành,

lĩnh vực và địa phương.

So với các Hiến pháp trước đây, Hiến pháp năm 2013 đã dành một điều trong

Hiến pháp cho chính sách bảo vệ môi trường. Lần đầu tiên tại Điều 63 Hiến pháp đã quy định:

“Nhà nước có chính sách bảo vệ môi trường; quản lý, sử dụng

hiệu quả, bền vững các nguồn tài nguyên thiên nhiên; bảo tồn

thiên nhiên, đa dạng sinh học; chủ động phòng, chống thiên tai,

ứng phó với biển đổi khỉ hậu. Nhà nước khuyển khích mọi hoạt

động bảo vệ môi trường, phát triển, sử dụng nẫng lượng mới,

năng lượng tải tạo” (khoản 1 và khoản 2 Điều 63).

Lần đầu tiên trong đạo luật cơ bản của nhà. nước đã hiến định chế tài trừng

phạt các hành vi làm ô nhiễm hoặc làm ảnh hưởng không tốt đến môi trường:

“Tổ chức, cá nhân gây ô nhiễm môi trường, làm suy kiệt tài

nguyên thiên nhiên và suy giảm đa dạng sinh học phải bị xử lý

nghiêm và có trách nhiệm khắc phục, bồi thường thiệt

hại" (khoản 3 Điều 63).

Việc hiến định về chính sách bảo vệ môi trường trong Hiến pháp năm 2013 là

một bước tiến bộ lớn của Nhà nước ta trên con đường xây dựng đất nước phát triển bền vững.

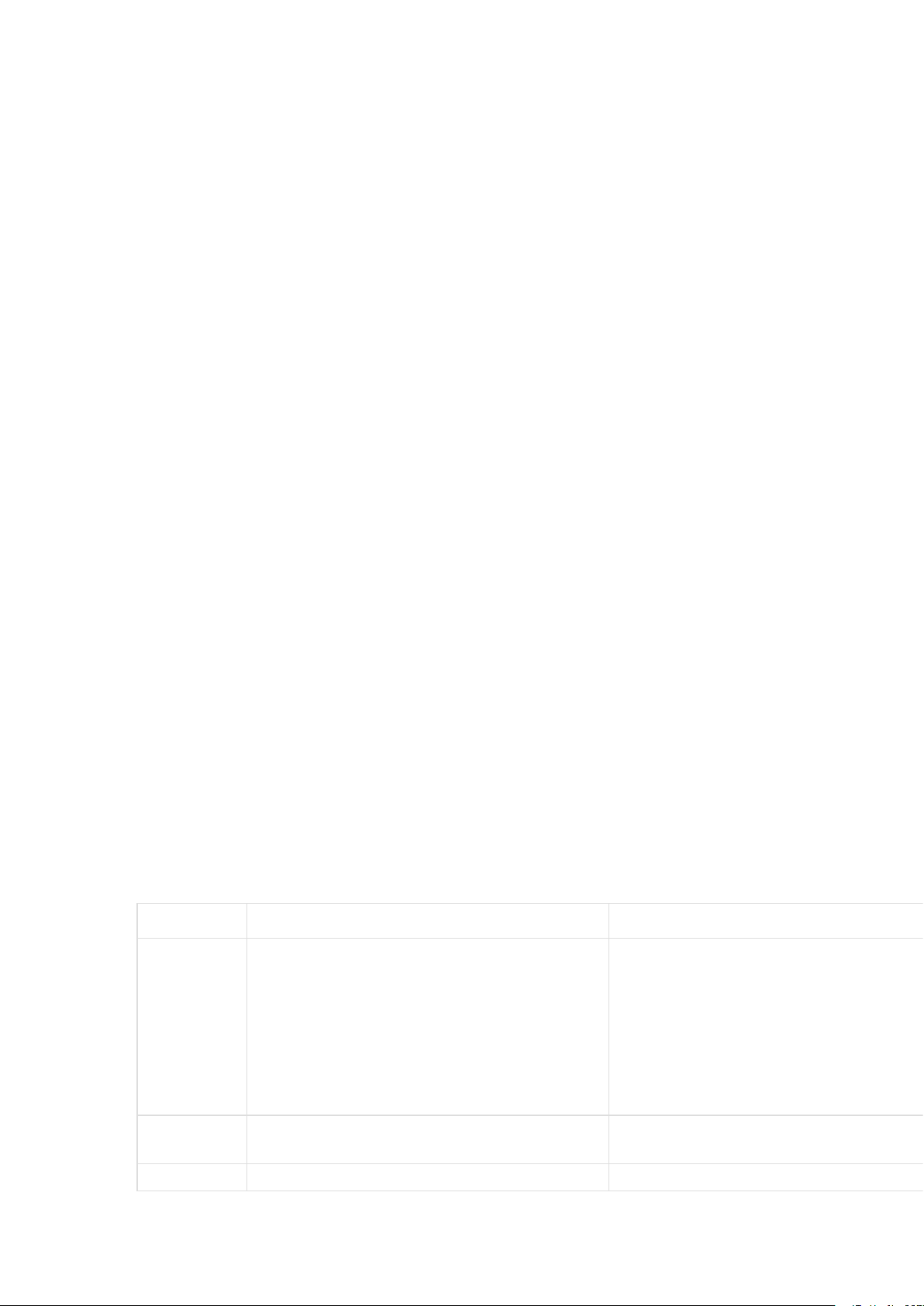

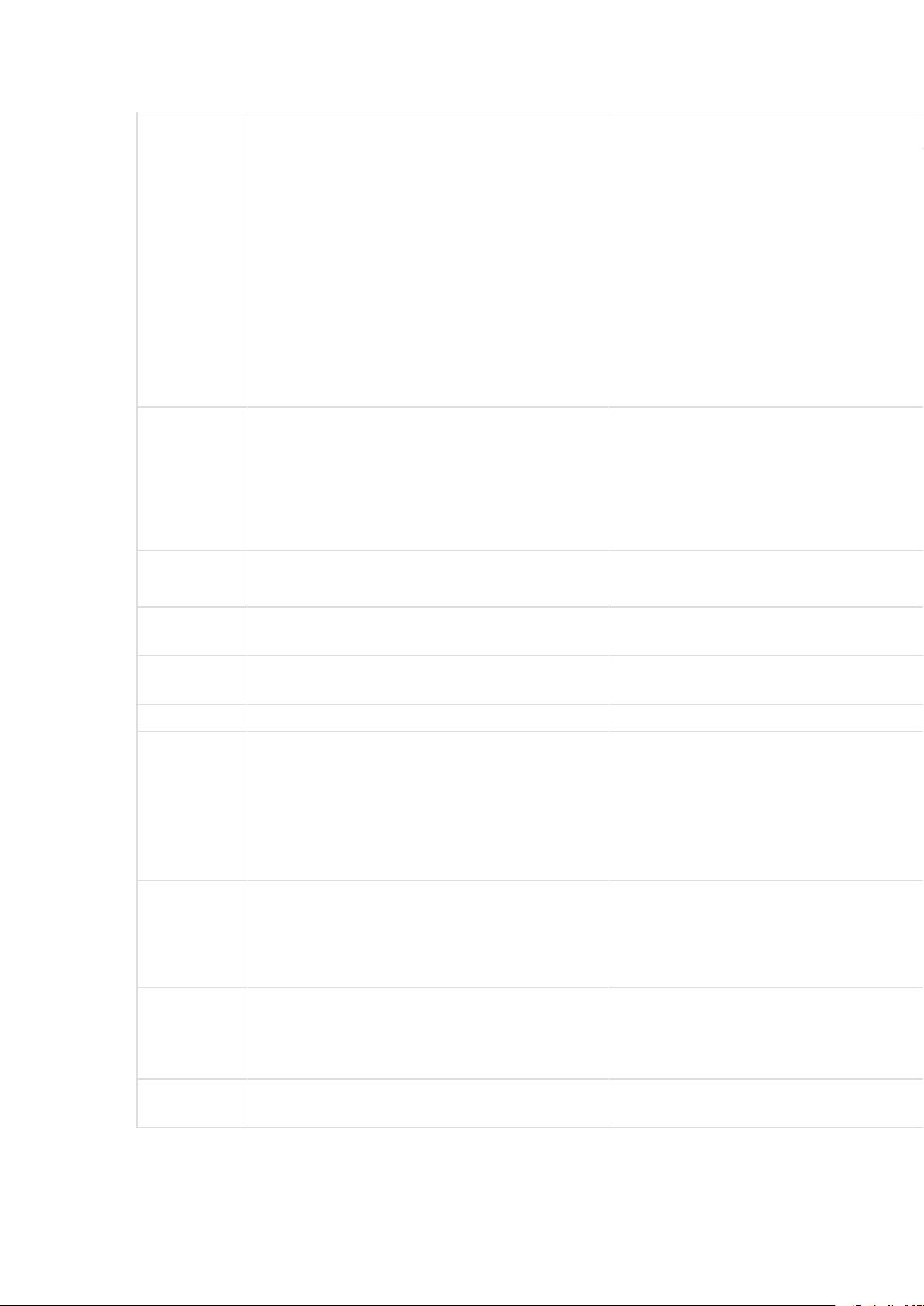

5. Phân biệt phí bảo vệ môi trường và thuế bảo vệ môi trường Tiêu chí

Thuế bảo vệ môi trường

Phí bảo vệ môi trường

Thuế bảo vệ môi trường là loại thuế gián

thu, thu vào sản phẩm và hàng hóa khi sử Phí bảo vệ môi trường chính là một khoản tiền mà

dụng có thể gây tác động xấu đến môi cá nhân, tổ chức xả thải ra môi trường hoặc làm

phát sinh tác động xấu đối với môi trường phải nộp Khái niệm

trường. Việc đánh thuế môi trường là cách

để tọa ra nguồn thu cho ngân sách nhà nhằm cơ bản bù đắp chi phí và mang tính phục vụ

nước và hạn chế sản phẩm

khi được cơ quan nhà nước có thẩm quyền cung

(hay hoạt động) có thể gây hại đến môi cấp dịch vụ cho hoạt động bảo vệ, xây dựng, bảo trường. dưỡng môi trường. Chủ thể ban hành

Quốc hội, Uỷ ban thường vụ Quốc hội.

Chính phủ, Bộ Tài chính và các cơ quan nhà nước khác theo thẩm quyền Bản chất

Là khoản thu nhằm điều tiết các hoạt động Là khoản thu nhằm bù đắp một phần chi phí

có ảnh hưởng tới MT và kiểm soát ô nhiễm thường xuyên và không thường xuyên để xây

môi trường. Đây hình thức hạn chế một dựng, bảo dưỡng MT và tổ chức quản lý hành

sản phẩm hay hoạt động không có lợi cho chính của nhà nước đối với hoạt động của người môi trường nộp phí.

– Theo Luật Thuế bảo vệ môi trường 2010, -Nước ta đang áp dụng một số loại phí như: Phí

đối tượng chịu thuế gồm 8 nhóm: Xăng, BVMT đối với nước thải, chất rắn, khai thác khoáng

dầu, mỡ, nhờn; Than đá; Dung dịch sản…

HCFC; Túi ni lông; /Thuốc diệt cỏ; thuốc

trừ mối; Thuốc bảo quản lâm sản; Thuốc

khử trùng kho (loại hạn chế sử dụng). –

– Làm thay đổi hành vi của người gây ô nhiễm;

Tạo nguồn thu cho ngân sách nhà nước

lấy từ người gây ô nhiễm và gây thiệt hại – Ngăn ngừa xả thải ra môi trường các chất ô Mục tiêu

cho môi trường để bù đắp cho các chi phí nhiễm có thể xử lý được

xử lý ô nhiễm hoặc khắc phục hậu quả do – Tăng nguồn thu nhập để chi trả cho những hoạt ô nhiễm môi trường.

động cải thiện môi trường. -Không mang tính đối giá -Mang tính đối giá Tính chất

-Không mang tính hoàn trả trực tiếp

-Mang tính hoàn trả trực tiếp Tầm quan trọng Cao hơn Thấp hơn

Tính lợi ích Không liên quan trực tiếp đến lợi ích của người nộp

Liên quan trực tiếp đến lợi ích của người nộp

Tính ổn định Có tính ổn định cao, ít thay đổi

Tính ổn định thấp, có thể thay đổi nhanh

Thuế BVMT thu vào một số loại hàng hóa

mà khi sử dụng nó gây ô nhiễm MT, thể Phí BVMT thu vào hành vi xả chất thải ra MT (thu

Chủ thể chịu hiện định hướng nhằm hạn chế việc sử trực tiếp vào chủ thể xả chất thải gây ô nhiễm MT).

trách nhiệm dụng sản phẩm gây ô nhiễm. trả

Người chịu phí và người nộp phí BVMT là người xả

Người tiêu dùng là người chịu thuế nhưng thải ra môi trường

người sản xuất là người nộp thay

Nguyên tắc Thu vào sản phẩm, hàng hóa khi sử dụng Dựa vào lượng chất ô nhiễm thải ra MT, mức tiêu xác

định gây tác động xấu đến MT.

thụ nguyên nhiên liệu gây ô nhiễm, tổng doanh thu mức thu

->Thu theo mức thuế tuyệt đối bằng số tiền hoặc tổng sản lượng hàng hoá, lợi nhuận của trên đơn vị hàng hoá. doanh nghiệp. Mức độ liên quan

đến Mức độ liên quan đến quy mô đối tượng Hầu như liên quan trực tiếp đến quy mô sử dụng quy mô đối thấp dịch vụ tượng Chủ thể có quyền thu Chỉ có Nhà nước

Nhà nước hoặc các tổ chức, cá nhân cung cấp dịch

vụ hoặc được uỷ quyền

Document Outline

- Phí môi trường là gì? Các loại phí bảo vệ môi trườ

- 1. Phí bảo vệ môi trường là gì?

- 2. Quy định về phí bảo vệ môi trường

- 3. Các loại phí môi trường hiện nay

- 4. Chính sách bảo vệ môi trường ?

- 5. Phân biệt phí bảo vệ môi trường và thuế bảo vệ

Tài liệu liên quan:

-

Nguyên tắc điều phối hoạt động của ASEAN và so sánh với EU

3 2 -

Hướng dẫn sửa lỗi chính tả tiếng Việt thường gặp và cách khắc phục

3 2 -

Công thức tính YTM trong Thị Trường Tín Dụng và Các Công Cụ Nợ

3 2 -

đồ họa kĩ thuật 1 - bài giảng đồ họa 1

4 2 -

Phát Triển Ứng Dụng OneGate NEU Mobile: Giải Pháp Dịch Vụ Công

3 2