Sự Khác Biệt Giữa Kế Toán Tài Sản Tài Chính VAS và IFRS | Môn Kế toán ngân hàng - Học viện Ngân hàng

Tài sản tài chính là tài sản có tính thanh khoản mà giá trị của nó đến từ quyền ghi trên hợp đồng. Tiền mặt, cổ phiếu, trái phiếu, quỹ ETFs và tiền gửi ngân hàng chính là những ví dụ về tài sản tài chính. Tài liệu được sưu tầm gồm 20 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59085392

PHẦN 1: SỰ KHÁC BIỆT VỀ KẾ TOÁN TÀI SẢN TÀI CHÍNH THEO IFRS VÀ VAS

1. Kế toán tài sản tài chính theo VAS

Tài sản tài chính là tài sản có tính thanh khoản mà giá trị của nó đến từ quyền

ghi trên hợp đồng. Tiền mặt, cổ phiếu, trái phiếu, quỹ ETFs và tiền gửi ngân

hàng chính là những ví dụ về tài sản tài chính.

Tài sản tài chính có tính thanh khoản cao, có tính rủi ro, tính sinh lợi. Tài

sản tài chính không có hình dạng vật chất cụ thể (thường chỉ các bút toán

ghi sổ hay là các giấy tờ). Giá trị của Tài sản tài chính có sự biến động theo

thời gian. Tài sản tài chính không tham gia trực tiếp vào quá trình sản xuất

hàng hóa, dịch vụ như TSCĐ hay hàng tồn kho.

2. Kế toán Tài sản tài chính theo IFRS

Tài sản tài chính theo IFRS là bất kỳ tài sản nào là tiền, công cụ vốn của

một đơn vị khác, hoặc quyền được quy định trong hợp đồng để nhận tiền

hoặc tài sản tài chính từ đơn vị khác. Tài sản tài chính theo chuẩn mực kế

toán quốc tế được ghi nhận theo ba phương pháp là giá trị phân bổ (AC),

giá trị hợp lý thông qua thu nhập toàn diện khác (FVTOCI), giá trị hợp lý

thông qua lãi lỗ (FVTPL). Đối với hai phương pháp AC và FVTOCI thì việc

kiểm tra dòng tiền (SPPI) là đạt tiêu chuẩn và không lựa chọn đích danh

phương pháp FTVPL, bên cạnh đó, giá trị ghi nhận ban đầu của hai phương

pháp này giống nhau bao gồm giá trị hợp lý và chi phí giao dịch. Sang ghi

nhận tiếp theo, hai phương pháp này được ghi nhận là giá trị đầu kỳ + thu

nhập lãi phân bổ theo lãi suất thực – tiền lãi thanh toán theo lãi suất danh

nghĩa. Tuy nhiên, phương pháp AC chỉ áp dụng với mô hình có mục đích

nắm giữ, phương pháp FVTOCI áp dụng với mô hình nắm giữ và bán. Đối

với phương pháp FVTPL thì việc kiểm tra dòng tiền (SPPI) là không đạt, áp

dụng với mô hình có mục đích kinh doanh. Giá trị ghi nhận ban đầu của

phương pháp này chỉ gồm giá trị hợp lý, chi phí giao dịch được ghi nhận

vào tải khoản riêng. Sang ghi nhận tiếp theo, phương pháp FVTPL được ghi

nhận giá trị điều chỉnh theo giá trị thị trường. lOMoAR cPSD| 59085392

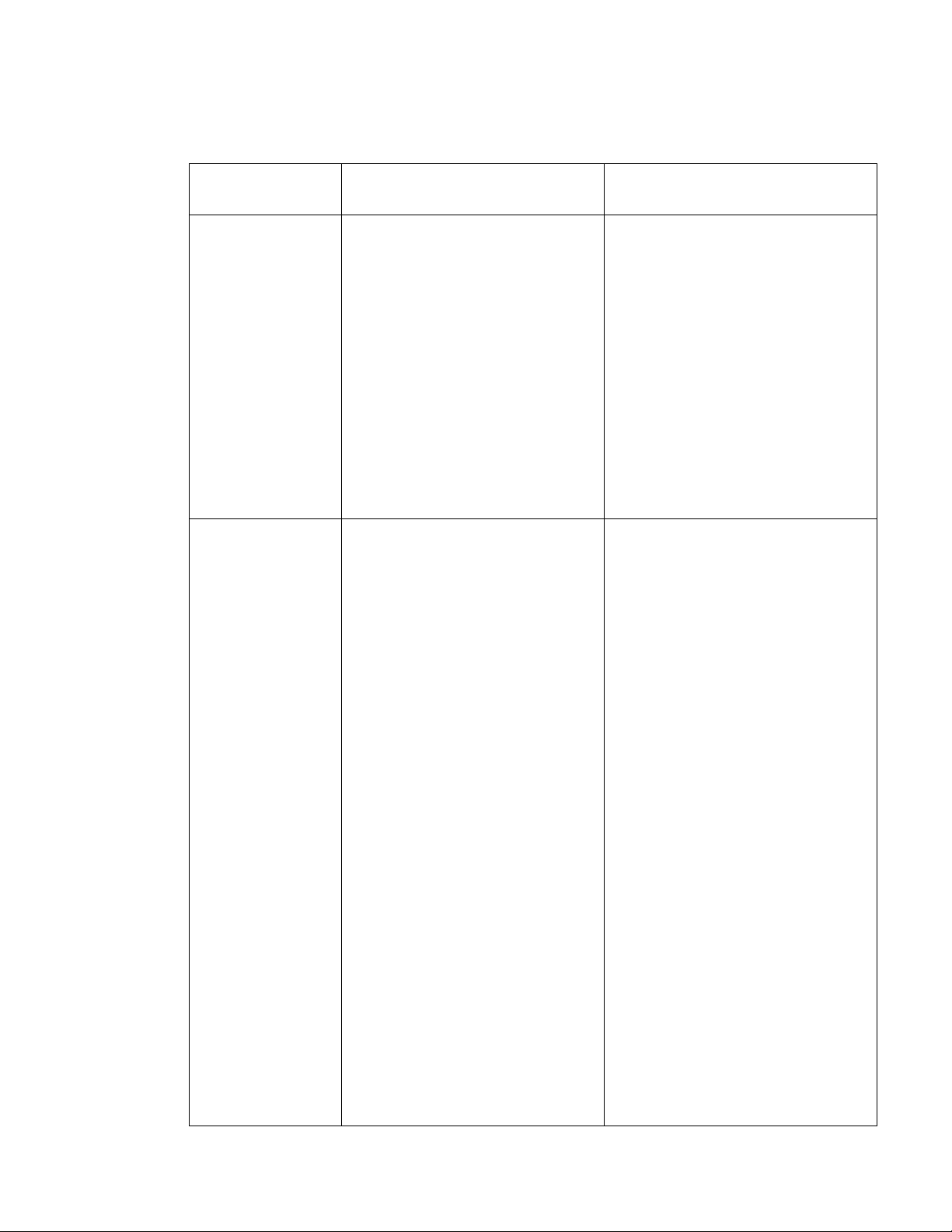

3. Sự khác biệt cơ bản về nguyên tắc kế toán giữa VAS và IFRS về Tài sản tài chính VAS IFRS Phân TSTC thành 4 - TSTC phản loại nhóm: ánhtheo GTHL - TSTC giữ thông qua báo cáo đến lãi/lỗ (FVTPL) khi đáo hạn - Cho - TSTC phản vay và phải thu ánhtheo GTHL - TSTC sẵn thông qua báo cáo sàngđể bán thu nhập toàn diện - TSTC kinh khác (FVTOCI) doanh - TSTC phản ánhtheo giá trị phân bổ (AC) Đo - Tài sản phải được - TSTC sẽ lườn ghi nhận theo giá được ghinhận theo g và gốc. Giá gốc của GTHL hoặc giá vốn ghi tài sản được tính phân bổ: nhận theo số tiền hoặc TSTC ghi nhận theo khoản GTHL: Ghi nhận ban đầu: tương - Ghi nhận ban đương tiền đã trả, đầuTSTC thuộc phải trả hoặc tính nhóm FVTPL chỉ theo giá trị hợp lý bao gồm giá trị hợp của tài sản đó vào lý, không bao gồm thời điểm tài sản chi phí giao dịch. được ghi nhận. Giá Đối với TSTC thuộc gốc của tài sản nhóm Giá trị phân bổ không được thay (AC) và (FVTOCI), đổi trừ khi có quy ghi nhận ban đầu định khác trong bằng giá trị hợp lý chuẩn mực kế toán cộng với chi phí giao dịch. cụ thể

Ghi nhận tiếp theo: - TSTC phản ánhtheo GTHL thông qua lãi/ lỗ (FVTPL) sẽ được đo lOMoAR cPSD| 59085392 lường theo GTHL, chênh lOMoAR cPSD| 59085392 lệch về GTHL được phản ánh vào lãi/lỗ. Ngoài ra, thu nhập lãi của công cụ nợ phân loại vào nhóm này được ghi nhận thực thu. TSTC phản ánh theo GTHL thông qua thu nhập toàn diện khác (FVTOCI) sẽ được đo lường theo GTHL, chênh lệch về GTHL được phản ánh vào thu nhập toàn diện khác OCI. Thu nhập lãi của công cụ nợ nhóm này được ghi nhận theo lãi suất thực. - Ghi nhận tiếp theo của TSTC thuộc nhóm AC bằng lãi phát sinh trừ các khoản thanh toán theo hợp đồng trừ suy giảm giá trị (ghi vào P/L) - Công thức xác

định giá trị phân bổ: Giá trị phân bổ = Giá trị ghi nhận ban đầu + Tiền lãi theo

lãi suất thực tế - Các khoản đã thanh toán – Các khoản dự phòng rủi ro. Dừng - Dừng ghi nhận - Các quyền ghi khi suy giảm giá trị hợpđồng đối với nhận khoản vay sẽ được dòng tiền hết hạn. ghi nhận ở tài - Chuyển giao khoản riêng biệt là phầnlớn các rủi ro và tài khoản dự phòng lợi ích của quyền sở rủi ro. hữu cho bên khác. lOMoAR cPSD| 59085392

PHẦN 2: SỰ KHÁC BIỆT TRONG TRÌNH BÀY VÀ THUYẾT MINH

THÔNG TIN VỀ CÁC KHOẢN TÀI SẢN TÀI CHÍNH THEO VAS VÀ IFRS.

1. Nguyên tắc trình bày và công bố thông tin trên Báo cáo tài chính của Ngân hàng.

Về trình bày và công bố thông tin về CCTC: Các nguyên tắc trình bày

và công bố thông tin theo chế độ BCTC của NHTM theo Thông tư số

210/2009/TT-BTC của Bộ Tài chính phù hợp với IAS 32 và IFRS 7 Về

trình bày CCTC: Hệ thống kế toán các TCTD yêu cầu các NHTM trình

bày trên Bảng Cân Đối tài sản theo thứ tự tính thanh khoản giảm dần của

tài sản và theo thời hạn thanh toán tăng dần đối với nợ tài chính.

Về công bố thông tin CCTC: Về cơ bản các NHTM phải công bố thông

tin về: Các chính sách kế toán đối với các CCTC cơ bản; công bố bổ

sung thông tin để làm rõ các khoản mục CCTC đã trình bày trên Bảng

Cân Đối tài sản; công bố thông tin về thu nhập lãi, chi phí lãi của CCTC

hiện có và lãi/lỗ phát sinh từ CCTC đã thanh lý trong kỳ; công bố thông

tin về các rủi ro có thể phát sinh từ CCTC gồm: rủi ro tín dụng, rủi ro

thanh khoản và rủi ro thị trường.

Công bố thông tin theo quy định tại Thông tư 155/2015/TT-BTC Công bố BCTC định kỳ:

Hàng quý: trong vòng 20 ngày sau khi kết thúc quý lOMoAR cPSD| 59085392

BCTC năm (tối đa 90 ngày)

Công bố thông tin bất thường trong vòng 24 tiếng: Thay đổi kỳ kế toán,

chính sách kế toán áp dụng, doanh nghiệp kiểm toán từ chối kiểm toán

báo cáo tài chính của công ty; kết quả điều chỉnh hồi tố báo cáo tài chính

(nếu có); ý kiến không phải là ý kiến chấp nhận toàn phần của kiếm toán

viên đối với báo cáo tài chính.

Có văn bản giải trình nếu: Lợi nhuận sau thuế thu nhập doanh nghiệp kỳ

này thay đổi từ 10% trở lên so với báo cáo cùng kỳ năm trước; Lợi nhuận

sau thuế trong kỳ báo cáo bị lỗ; hoặc chuyển từ lãi ở kỳ trước sang lỗ ở

kỳ này hoặc ngược lại; Kết quả hoạt động kinh doanh trước kiểm toán

chênh lệch từ 5% trở lên so với BCTC kiểm toán/ soát xét; hoặc chuyển

từ lỗ sang lãi hoặc ngược lại.

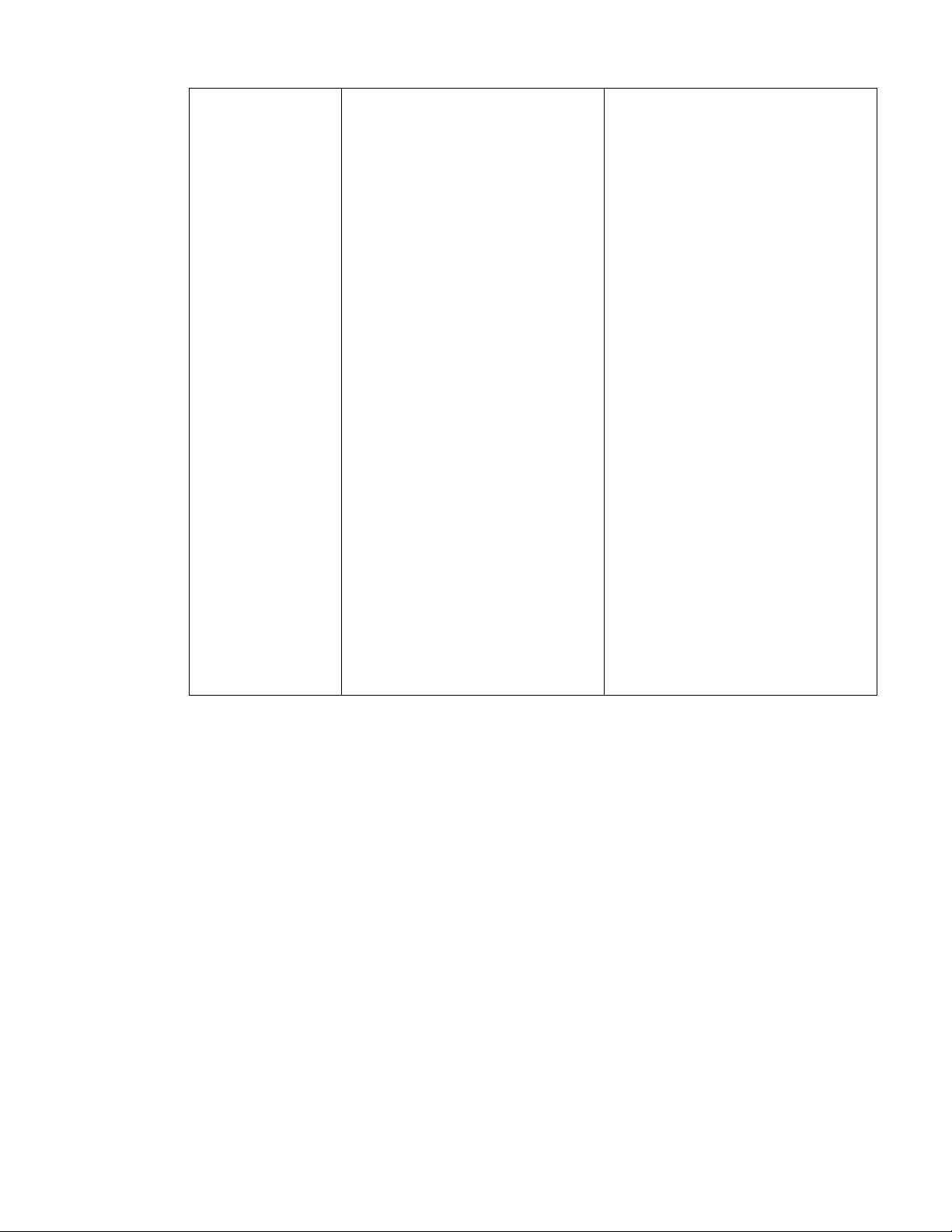

2. Sự khác biệt trong trình bày kế toán tài sản tài chính theo VAS và IFRS VAS IFRS VAS – Giá gốc của TSTC

IFRS – Theo IFRS, giá trị

được tính theo giá trị hợp lý

của tài sản tài chính được đo

của tài sản đó vào thời điểm

lường bằng giá trị hợp lý

tài sản được ghi nhận. Giá

cộng với các khoản phí có

gốc của tài sản không được

liên quan. Giá trị hợp lý của

thay đổi từ khi có quy định

tài sản tài chính bao gồm cả

khác trong chuẩn mực kế

toán cụ thể. Và trong giá gốc

dự phòng dự phòng rủi ro và không bao gồm Dự phòng khoản lãi phải thu.

rủi ro và lãi phải thu. DPRR

và lãi phải thu được trình bày trong riêng biệt.

Giá gốc = Giá mua theo hóa đơn + Các khoản thuế

(không bao gồm các khoản

thuế đã được hoàn lại) +

Các chi phí liên quan trực

tiếp đến đưa tài sản vào hoạt

động – Chiết khấu, giảm giá (nếu có). lOMoAR cPSD| 59085392

Tài sản tài chính được ghi

Tài sản tài chính được ghi

nhận theo: Giá gốc (Giá trị

nhận theo: Giá trị hợp lý ghi sổ)

3. Sự khác nhau trên về cách thức đo lường và ghi nhận giữa VAS và IFRS VAS IFRS Tài sản Tài sản có Cho vay: Cho vay (SPPI)

Giá trị khoản vay bao gồm

Giá trị hợp lý của khoản cho

hai khoản mục là dư nợ gốc

vay bao gồm dư nợ thuần. và dự phòng rủi ro.

Trong đó, dư nợ thuần bằng Tài sản có khác:

dự phòng rủi ro + lãi phải

Ghi nhận giá trị của: Lãi thu. phải thu Chứng khoán kinh doanh: Chứng khoán kinh doanh

CKKD ghi nhận theo cơ sở: (FVTPL): Giá gốc. CKKD (FVTPL) ghi nhận

Chứng khoán đầu tư: CKĐT

theo cơ sở: Giá gốc. Chứng

bao gồm: Mệnh giá, Chiết khoán đầu tư: khấu, Phụ trội.

Giá trị hợp lý của các khoản Tài sản có khác: CKĐT bao gồm: Giá vốn

Tài sản có khác ghi nhận giá

phân bổ theo phương pháp trị: Lãi phải thu. FVTOCI. lOMoAR cPSD| 59085392

PHẦN 3: SỰ HÌNH THÀNH VÀ Ý NGHĨA CỦA CÁC THÔNG TIN

VỀ TỪNG LOẠI TÀI SẢN TÀI CHÍNH ĐƯỢC CÔNG BỐ TRÊN

BCTC CỦA AGRIBANK NĂM 2020 THEO VAS

3.1 Báo cáo tài chính riêng lẻ của Ngân hàng nông nghiệp phát triển nông thôn Agribank

BCTC của Ngân hàng Agribank trong năm 2020 được công bố như sau:

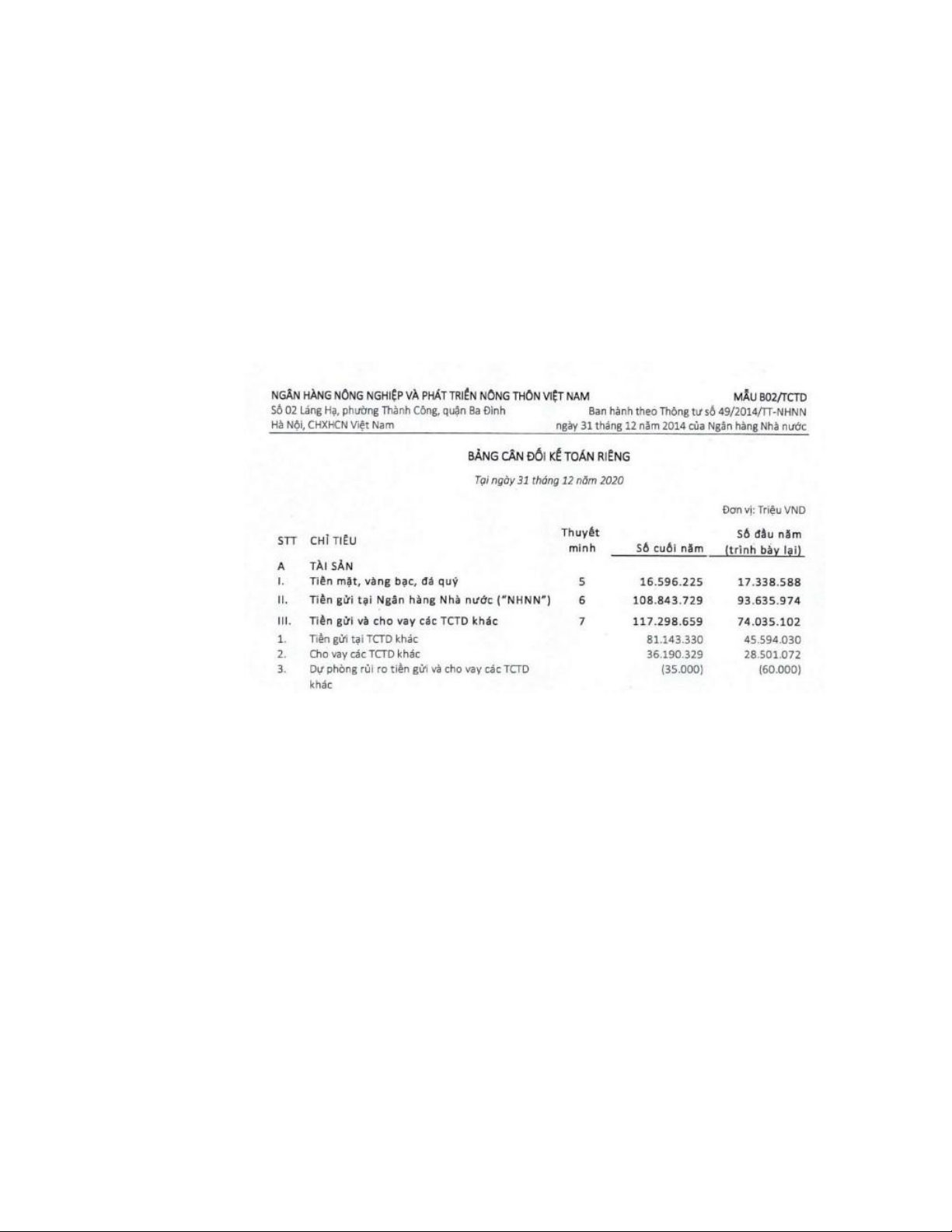

Về Bảng Cân đối kế toán

Đối với Bảng CĐKT, Ngân hàng đã tập trung giới thiệu các tài sản tài chính bao gồm:

Tiền và các khoản tương đương tiền đạt 286.421.050 triệu đồng

Cho vay các TCTD khác đạt 892.475 triệu đồng

Đầu tư vào chứng khoán đạt 174.322.712 triệu đồng

Cho vay khách hàng đạt 1.552.157.827 triệu đồng

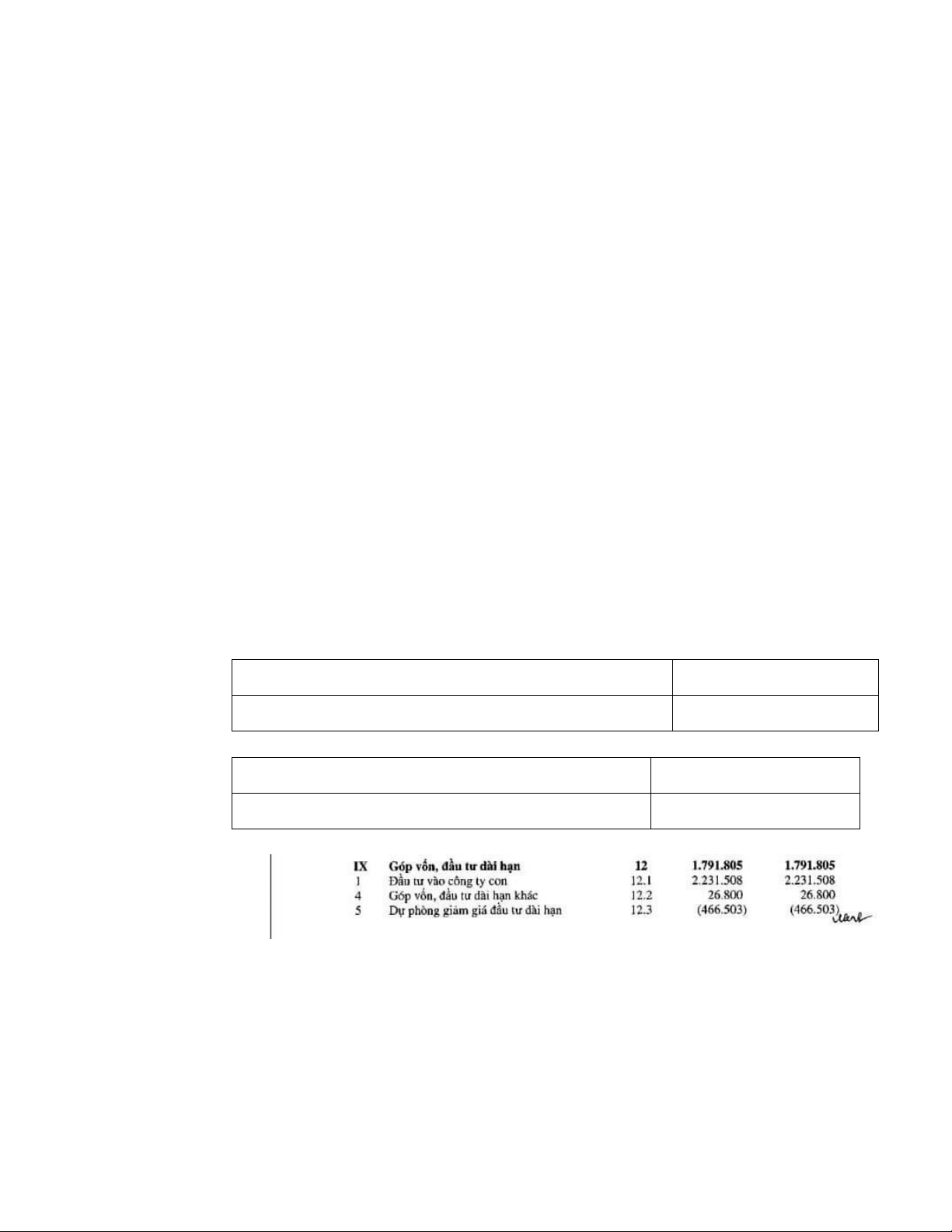

Góp vốn, đầu tư dài hạn đạt 1.791.805 triệu đồng

Về Bảng báo cáo kết quả kinh doanh

Đối với Bảng BCKQKD, phản ánh được tình hình kinh doanh của

ngân hàng qua các chỉ tiêu bao gồm: Thu nhập lãi thuần đạt 55.964.737 triệu đồng

Lãi thuần từ hoạt động dịch vụ đạt 4.565.788 triệu đồng

Lãi thuần từ mua bán chứng khoán đầu tư đạt 2.976.980 triệu đồng lOMoAR cPSD| 59085392

Thu nhập từ góp vốn mua cổ phần đạt 90.439 triệu đồng

Về Bảng Lưu chuyển tiền tệ

Đối với Bảng Lưu chuyển tiền tệ:

Thu nhập lãi và các khoản thu nhập được từ hoạt động kinh doanh

đạt 150.914.503 triệu đồng

Thu nhập lãi thuần từ hoạt động dịch vụ nhận được đạt 4.565.788 triệu đồng

Tiền thu từ các khoản nợ đã được xóa, bù đắp bằng nguồn rủi ro đạt 11.167.150

Tiền thu từ thanh lý, nhượng bán tài sản cố định đạt 17.295 triệu đồng

Tiền thu cổ tức và lợi nhuận được chia từ các khoản đầu tư, góp vốn

dài hạn đạt 90.439 triệu đồng

1. Lý giải sự hình thành và ý nghĩa các thông tin về TSTC trên

BCTC theo chuẩn mực VAS lOMoAR cPSD| 59085392

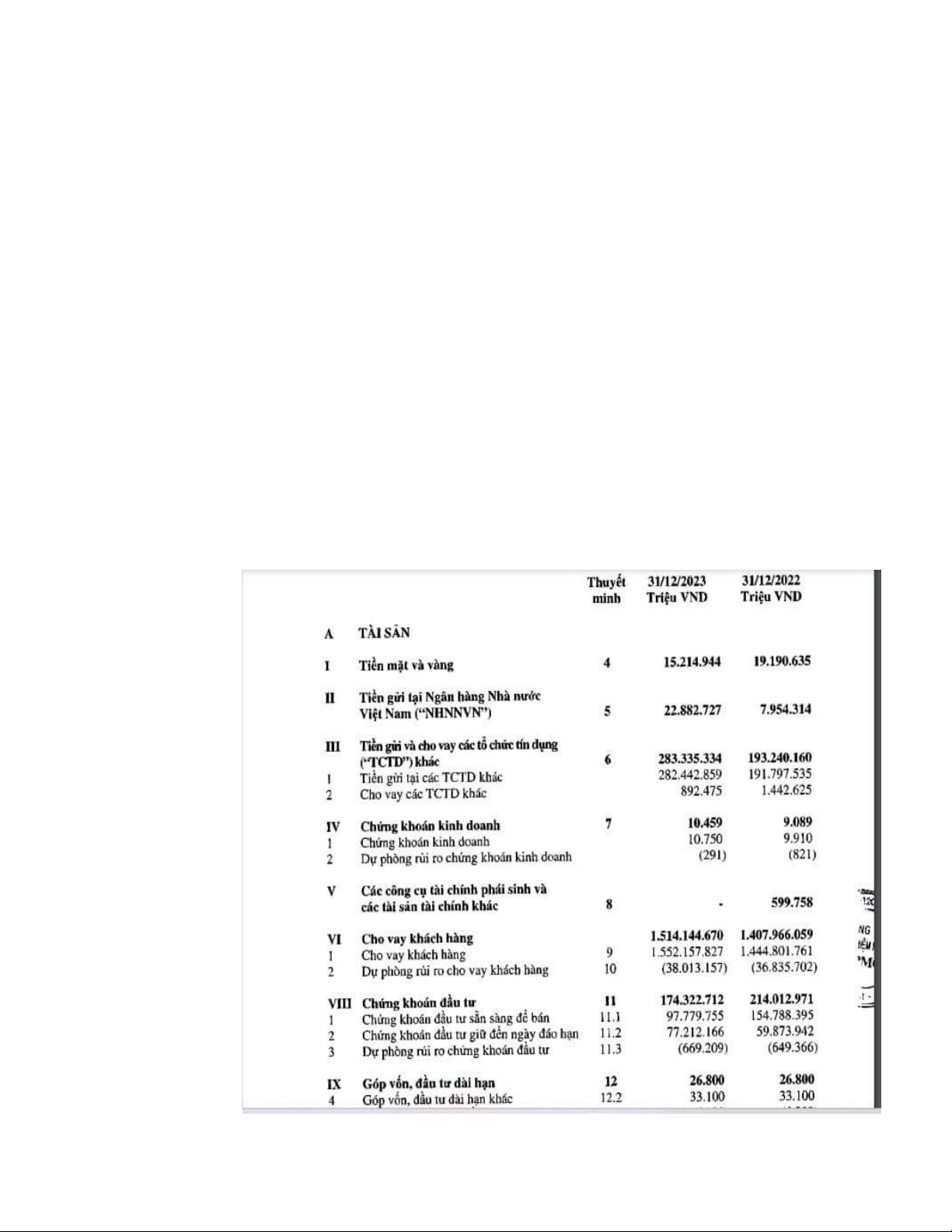

Nguồn: BCTC Ngân hàng Agribank năm 2023

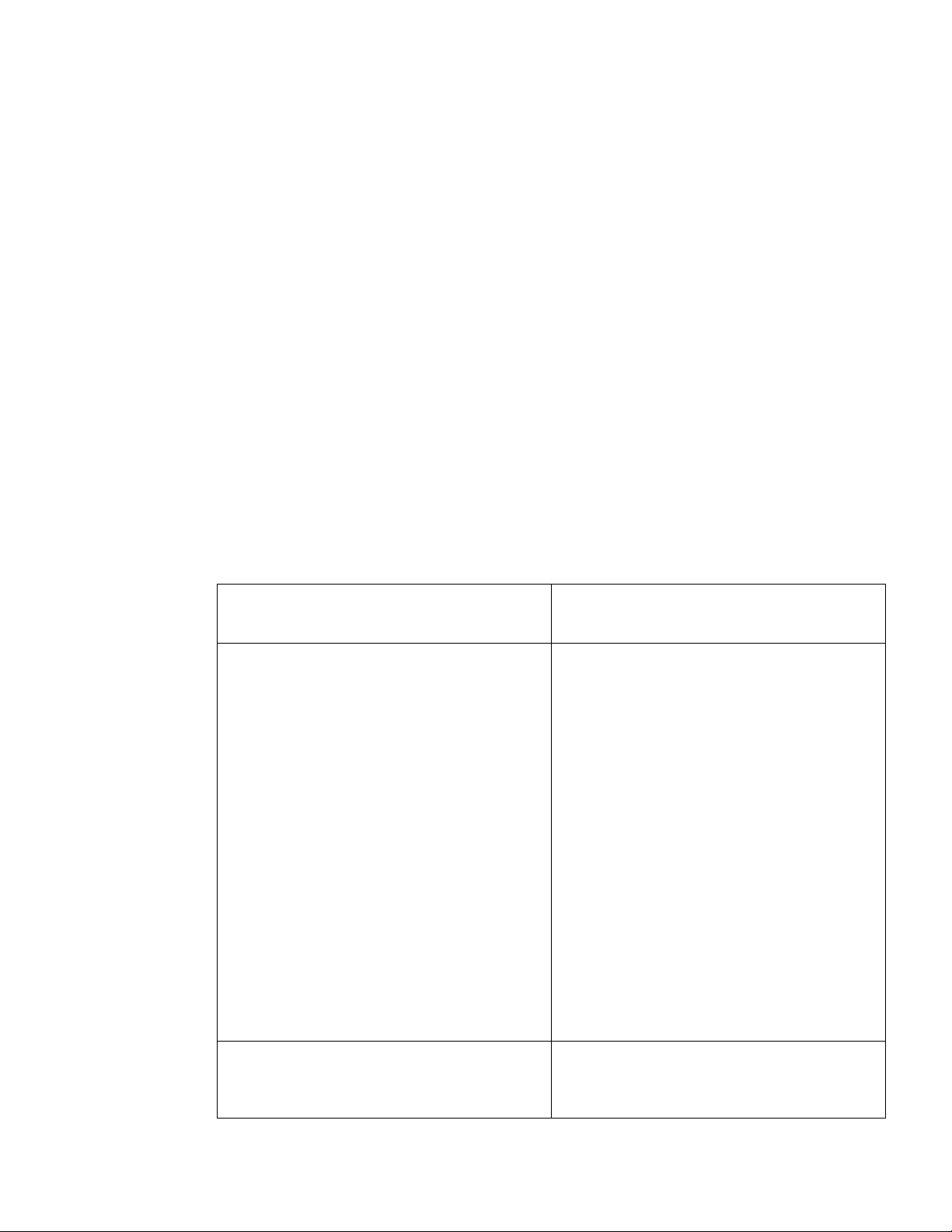

Tổng tài sản Agribank năm 2023 là 2.044.927.375 triệu đồng Bảng

tỷ trọng các chỉ tiêu tài sản tài chính trên BCĐKT của Ngân hàng Agribank

Đơn vị tính: Triệu VNĐ Chỉ tiêu Giá trị Tỷ trọng so với tổng tài sản Tiền mặt và vàng 15.214.944 0,74%

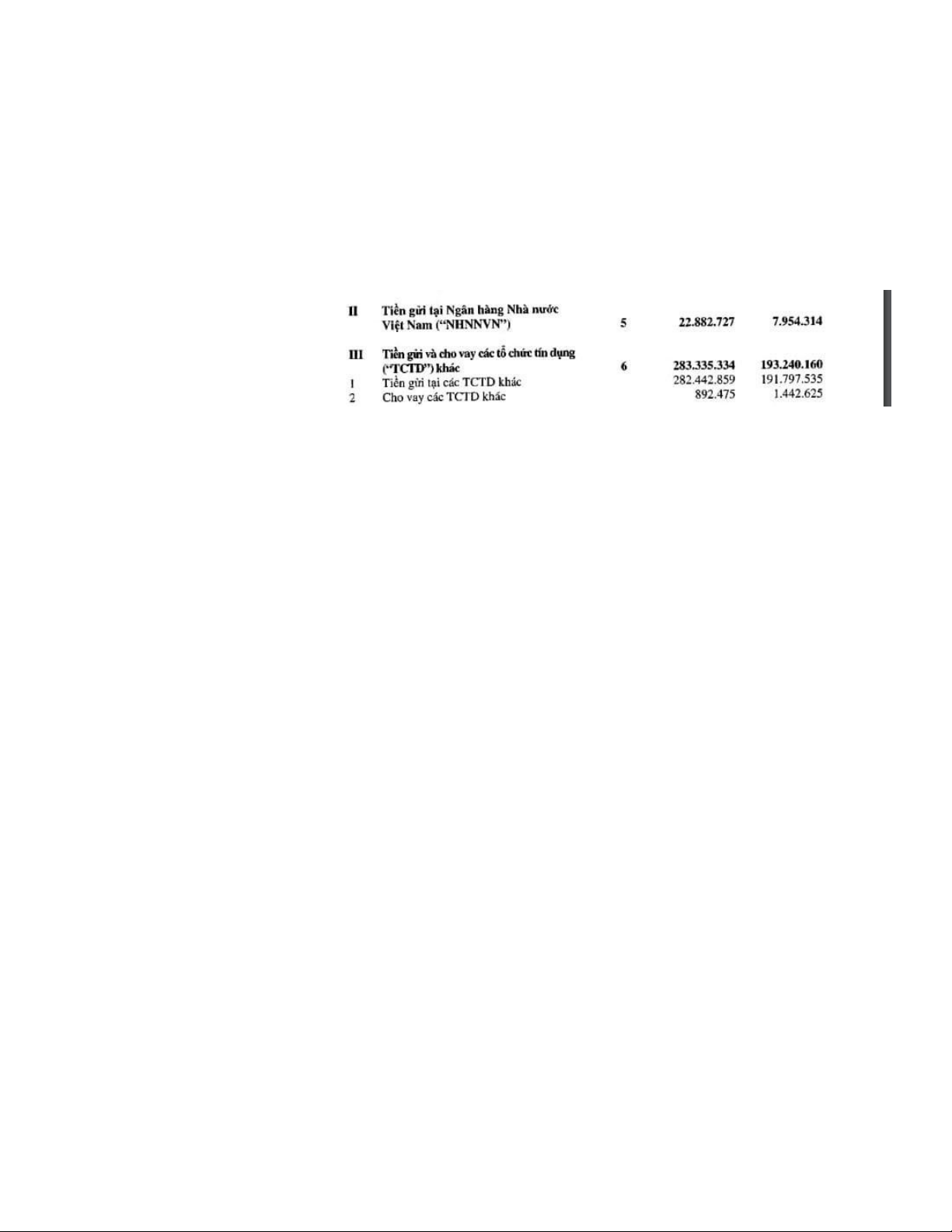

Tiền gửi tại Ngân hàng 22.882.727 1,12% NNVN

Tiền gửi và cho vay các 281.857.060 13,8% TCTD khác Chứng khoán 10.750 0,0005% kinh doanh

Các công cụ tài chính và các tài sản tài chính khác Cho vay khách hàng 1.514.144.670 74,04% Chứng khoán đầu tư 174.322.712 8,5%

Góp vốn đầu tư dài hạn 1.791.805 0,0008%

Nguồn: Nhóm tác giả

Thứ nhất, khoản mục tiền mặt và vàng năm 2023 là 15.214.944 triệu

VNĐ trong đó tiền mặt bằng VNĐ là 13.902.679 triệu VNĐ, tiền mặt

bằng ngoại tệ là 1.311.162 triệu VNĐ và vàng tiền tệ là 1.103 triệu lOMoAR cPSD| 59085392

VNĐ. Khoản mục này có tỷ trọng 0,74% so với tổng tài sản. Việc dự

trữ tiền mặt giúp ngân hàng phòng ngừa rủi ro thanh khoản. Không

có nhiều rủi ro với thay đổi giá trị, và với mục đích đáp ứng các cam

kết thanh toán ngắn hạn hơn là để đầu tư hay cho các mục đích khác.

Đây là vòng bảo vệ đầu tiên của Ngân hàng Agibank trước yêu cầu

rút tiền và yêu cầu vay vốn không báo trước của khách hàng.

Khoản mục này có khả năng thanh khoản cao, thời gian và chi phí để

chuyển đổi những tài sản này thành tiền bằng không. Thông thường

Ngân hàng Agribank cố gắng giữ cho quy mô khoản mục này ở mức

thấp nhất vì mức sinh lời thấp hoặc không sinh lời.

Thứ hai, khoản mục tiền gửi tại Ngân hàng Nhà nước Việt Nam năm

2023 là 22.882.727 triệu VNĐ, có tỷ trọng 1,12% so tới tổng tài sản.

Trong khoản mục này, đã bao gồm quỹ dự trữ bắt buộc theo quy định

và tài khoản tiền gửi thanh toán. Khoản mục tiền gửi tại Ngân hàng

Nhà nước Việt Nam giúp cho Agribank có thể đảm bảo trạng thái

thanh khoản của mình và được bảo trợ trừ Ngân hàng Nhà nước trong

trường hợp xảy ra rủi ro.

Thứ ba, tiền gửi và cho vay các tổ chức tín dụng khác năm 2023 là

281.857.060 triệu VNĐ. Trong đó tiền gửi không kỳ hạn là

133.447.179 triệu VNĐ, tiền gửi có kỳ hạn là 148.995.680 triệu

VNĐ, cho vay các tổ chức tín dụng khác là 892.475 triệu VNĐ. Tổng

khoản mục này chiếm 13,8% so với tổng tài sản. Tiền gửi các tổ chức

tín dụng khác và cho vay các tổ chức tín dụng được phản ánh theo số

dư gốc trừ đi dự phòng rủi ro tín dụng cụ thể. Tiền gửi thanh toán tại

các tổ chức tín dụng khác phản ánh theo giá gốc. Thu lãi từ hoạt động

này 6.188.497 triệu VNĐ. Tài khoản này được xem như là một cách

đầu tư sinh lãi đối với Ngân hàng Agribank.

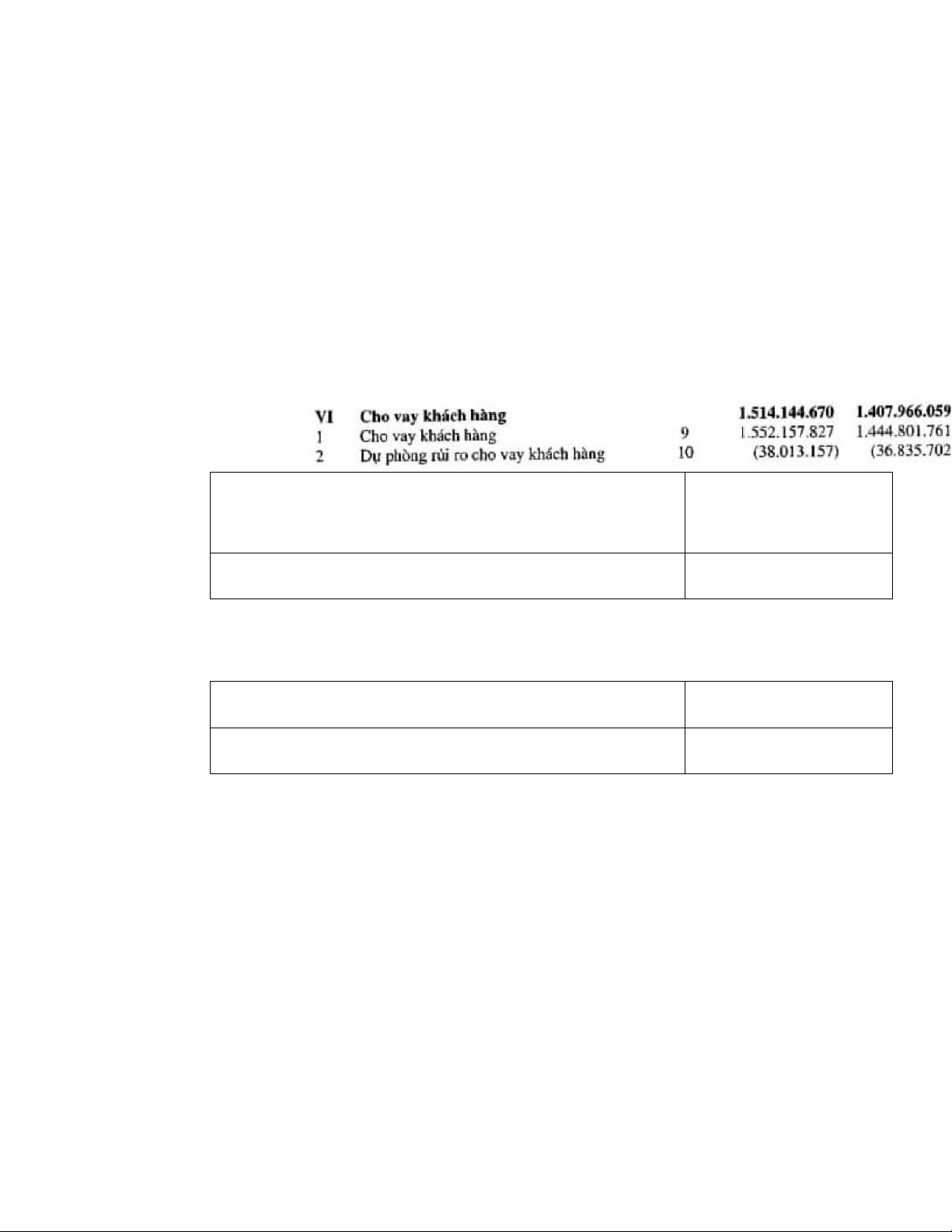

Thứ tư, khoản mục cho vay khách hàng trong năm 2023 đạt

1.514.144.670 triệu VNĐ chiếm tỷ trọng 74,04% so với tổng tài sản.

Trong đó cho vay các tổ chức kinh tế, cá nhân trong nước đạt

1.545.986.612 triệu VNĐ; cho vay chiết khấu thương phiếu và các lOMoAR cPSD| 59085392

giấy tờ có giá đạt 493.503 triệu VNĐ; Các khoản trả thay khách hàng

64.729 triệu VNĐ; Cho vay bằng vốn tài trợ ủy thác đầu tư đạt

3.677.281 triệu VNĐ; Cho vay theo chỉ định của Chính phủ đạt 5.078

triệu VNĐ; Nợ cho vay được khoanh và nợ chờ xử lý là 509 triệu

VNĐ; Phải thu, cho vay của công ty con khác là 1.910.526 triệu

VNĐ. Các khoản cho vay khách hàng được trình bày theo số dư nợ

gốc trừ đi dự phòng cho vay khách hàng là 28.013.157 triệu VNĐ và

dự phòng rủi ro tín dụng bao gồm dự phòng tín dụng cụ thể và dự

phòng tín dụng chung. Thu lãi từ hoạt động cho vay khách hàng là

139.191.942 triệu VNĐ. Cho vay khách hàng là khoản mục tài sản

lớn nhất và mang lại giá trị sinh lời cao nhất cho ngân hàng. Bao gồm

cho vay và tạm ứng cho khách hàng, cho vay các tổ chức tín dụng

khác và dự phòng rủi ro tín dụng. Khoản mục này đem lại nguồn thu

chủ yếu cho Ngân hàng Agribank, có khả năng thanh khoản thấp và

mức độ rủi ro cao. Dự phòng rủi ro tín dụng nhằm phản ánh khả năng

suy giảm của tài sản trước những tổn thất có thể xảy ra, là số tiền

được trích lập và hạch toán vào chi phí hoạt động để phòng ngừa tổn

thất có thể xảy ra với tài sản của ngân hàng. Thứ năm, chứng khoán

đầu tư của Agribank là 174.322.712 triệu VNĐ, chiếm 8,5% so với

tổng tài sản. Chứng khoán đầu tư được chia thành hai loại là chứng

khoán đầu tư sẵn sàng để bán là 97.779.755 triệu VNĐ và chứng

khoán đầu tư giữ đến ngày đáo hạn là 77.212.166 triệu VNĐ.

Agribank ghi nhận chứng khoán đầu tư vào ngày Agribank trở thành

một bên đối tác của hợp đồng cung cấp các chứng khoán này (kế toán

theo ngày giao dịch). Đo lường chứng khoán vốn sẵn sàng để bán

được ghi nhận ban đầu theo giá gốc, bao gồm giá mua cộng chi phí

liên quan trực tiếp như chi phí môi giới, giao dịch, cung cấp thông

tin, phí ngân hàng (nếu có). Sau đó, các chứng khoán sẵn sàng để bán

này được ghi nhận theo giá trị thấp hơn giá gốc và giá thị trường với

số lỗ giảm giá được ghi nhận vào báo cáo kết quả hoạt động hợp nhất.

Dự phòng giảm giá chứng khoán sẵn sàng để bán được trích lập khi lOMoAR cPSD| 59085392

giá thị trường của chứng khoán thấp hơn giá gốc. Chứng khoán nợ

giữ đến ngày đáo hạn được ghi nhận ban đầu theo giá gốc, bao gồm

giá mua cộng với các chi phí có liên quan như chi phí môi giới, giao

dịch, cung cấp thông tin, thuế , lệ phí và phí ngân hàng. Sau đó, chứng

khoán nợ được ghi nhận theo giá gốc được phân bổ trừ đi dự phòng

rủi ro chứng khoán đầu tư, bao gồm dự phòng giảm giá chứng khoán

và dự phòng rủi ro trái phiếu chưa niêm yết. Giá trị phụ trội và giá trị

chiết khấu phát sinh từ việc mua các chứng khoán nợ được phân bổ

vào báo cáo kết quả hoạt động hợp nhất theo phương pháp đường

thẳng tính từ ngày mua chứng khoán đến ngày đáo hạn của các chứng

khoán đó, trường hợp chứng khoán đó được bán trước ngày đáo hạn

thì giá trị phụ trội và giá trị chiết khấu chưa phân bổ được ghi nhận

vào báo cáo kết quả hoạt động hợp nhất tại ngày bán. Dừng ghi nhận

khi các quyền nhận các luồng tiền từ các chứng khoán này đã chấm

dứt hoặc Agribank đã chuyển phần lớn rủi ro và lợi ích của việc sở

hữu. Thu lãi từ kinh doanh, đầu tư chứng khoán là 7.915.443 triệu

VNĐ. Ngoài mục đích là sinh lời thì chứng khoán đầu tư còn bổ sung

khả năng thanh khoản cho các khoản mục ngân quỹ của ngân hàng.

Đối với chứng khoán giữ đến ngày đáo hạn thì khả năng thanh khoản

sẽ thấp, mức sinh lời cao, tạo thu nhập, giúp phân tán rủi ro cho Ngân

hàng Agribank. Cả hai loại chứng khoán đầu tư đều được ghi nhận

theo giá vốn, do chứng khoán nắm đến ngày đáo hạn thì ít có rủi ro.

Khi lãi suất thị trường biến động, các luồng thu nhập từ việc nắm giữ

chứng khoán vẫn không thay đổi, dựa trên lãi suất ghi trên chứng

khoán và mệnh giá chứng khoán.

Thứ sáu, góp vốn đầu tư dài hạn khác năm 2023 là 1.791.805 triệu

VNĐ có tỷ trọng là 0,0008% so với tổng tài sản. Dự phòng giảm giá

là 6.300 triệu VNĐ. Các khoản đầu tư dài hạn này được ghi nhận ban

đầu theo giá gốc tại thời điểm đầu tư. Sau khi ghi nhận ban đầu, các

khoản đầu tư này xác định theo giá gốc trừ đi dự phòng rủi ro giảm

giá khoản đầu tư trong báo cáo tài chính hợp nhất. Dự phòng giảm lOMoAR cPSD| 59085392

giá đầu tư dài hạn được lập trong trường hợp tổ chức kinh tế mà

Agribank đang đầu tư phát sinh lỗ dẫn đến Agribank có khả năng mất

vốn, trừ khi có bằng chứng giá trị của khoản đầu tư không bị suy

giảm. Dự phòng giảm giá được tính bằng tổng vốn góp thực tế của

các bên tại đơn vị được đầu tư trừ đi vốn chủ sở hữu có nhân với tỷ

lệ sở hữu của Ngân hàng Agribank tại đơn vị đó. Đầu tư dài hạn khác

là các khoản vốn góp dài hạn vào các công ty khác và ngân hàng

không nắm quyền kiểm soát hoặc có ảnh hưởng đáng kể, các khoản

đầu tư này được ghi nhận ban đầu theo giá gốc tại thời điểm đầu tư.

Sau khi ghi nhận ban đầu, các khoản đầu tư này được xác định theo

giá gốc trừ đi dự phòng giảm giá khoản đầu tư trong báo cáo tài chính

riêng của Agribank. Tài khoản này dùng để phản ánh giá trị và tình

hình biến động các khoản góp vốn, đầu tư dài hạn của ngân hàng.

Khi ngân hàng tăng tỷ lệ góp vốn và đầu tư dài hạn lên đồng nghĩa

với việc lợi nhuận của ngân hàng cũng tăng lên và tăng tỷ lệ nắm giữ

vốn, khẳng định được vị thế của mình trên thị trường lOMoAR cPSD| 59085392

PHẦN 4: SỰ KHÁC BIỆT VỀ THÔNG TIN KẾ TOÁN NẾU

CÁC SỐ LIỆU TRÊN BCTC ĐÓ ĐƯỢC CÔNG BỐ VÀ TRÌNH BÀY THEO IFRS

1. Sự khác biệt về thông tin kế toán được công bố và trình bày theo IFRS

Tiền gửi và cho vay các TCTD khác

Theo VAS, khoản mục tiền gửi và cho vay các tổ chức tín dụng

khác của Ngân hàng Agribank năm 2023 đạt 283.335.334 triệu

đồng. Theo chuẩn mực kế toán Việt Nam thì dư nợ tiền gửi của

ngân hàng chỉ được hạch toán theo nguyên tắc giá gốc. Giá gốc

của tài sản được tính theo số tiền hoặc khoản tương đương tiền đã

trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời

điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay

đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể. Tuy

nhiên, theo IFRS khoản mục tiền gửi và cho vay các TCTD khác

được ghi nhận và đo lường theo giá trị hợp lý. Đối với khoản mục

này, giá trị hợp lý được ghi nhận bằng giá trị ban đầu cộng với chi

phí giao dịch. Vậy nên theo ghi nhận ban đầu thì giá trị hợp lý của

tài khoản tiền gửi và cho vay các tổ chức tín dụng là 297.010.300

triệu đồng, bao gồm phí giao dịch là 13.674.966 triệu đồng.

Vậy nên khi ghi nhận điều chỉnh khoản mục tiền gửi và cho vay

tại các TCTD khác từ VAS sang IFRS cần có bút toán thu nhập

lãi. Nguyên nhân là do theo IFRS, lãi nhận được tính trong giá trị

khoản tiền gửi và cho vay các TCTD khác làm tăng giá trị khoản mục lên.

Bút toán điều chỉnh như sau: lOMoAR cPSD| 59085392 Ghi nhận ban đầu:

Nợ TK tiền gửi và cho vay tại các TCTD khác 297.010.300 Có TK thích hợp 297.010.300 Ghi nhận tiếp theo Nợ TK Thích hợp 13.674.966 Có TK Thu nhập lãi 13.674.966

Cho vay khách hàng

Theo VAS, khoản mục cho vay khách hàng của Ngân hàng

Agribank năm 2023 đạt 1.514.144.670 triệu đồng, giá trị này đã

trừ đi khoản dự phòng rủi ro cho khoản vay. Đây là dư nợ cho vay

khách hàng được ghi nhận theo giá gốc, giá trị của khoản cho vay

là giá trị hợp lý tại thời điểm ghi nhận, chưa tính đến các khoản

phí và lãi phải thu. Mặt khác, theo IFRS, khoản mục cho vay của

Ngân hàng Agribank năm 2023 sẽ phải cao hơn giá trị được ghi

trên Bảng cân đối kế toán được công bố, vì giá trị phân bổ của

khoản mục cho vay khách hàng bao gồm giá trị hợp lý và các loại

chi phí giao dịch liên quan đến cho vay khách hàng. Sự suy giảm lOMoAR cPSD| 59085392

giá trị khoản vay sẽ được ghi nhận ở tài khoản riêng biệt là tài

khoản dự phòng rủi ro, nên khi trình bày trên BCĐKT bao gồm

giá gốc và giá trị suy giảm (DPRR). Giá trị phân bổ được ghi nhận

theo IFRS của khoản mục cho vay khách hàng năm 2023 là

1.524.486.431 triệu đồng, bao gồm chi phí và lãi phải thu phát

sinh 10.341.761 triệu đồng. Ngoài ra, theo chuẩn mực quốc tế cần

ghi nhận khoản lãi theo phân bổ lãi suất thực và lãi suất danh

nghĩa, khoản dự phòng rủi ro được tính vào giá trị hợp lý của

khoản vay. Vậy nên khi ghi nhận điều chỉnh khoản mục cho vay

khách hàng từ VAS sang IFRS cần có bút toán điều chỉnh làm tăng

thêm giá trị khoản vay và thu nhập lãi. Nguyên nhân là do theo

IFRS, lãi nhận được tính trong giá trị khoản tiền gửi và cho vay

các TCTD khác làm tăng giá trị khoản mục lên. Bút toán điều chỉnh như sau: Ghi nhận ban đầu: Nợ TK Cho vay khách hàng 1.524.486.431 Có TK Thích hợp 1.524.486.431 Ghi nhận tiếp theo: Nợ TK Thích hợp 10.341.761 Có TK lãi phải thu 10.341.761

Chứng khoán đầu tư

Dựa trên chuẩn mực kế toán Việt Nam VAS, khoản mục chứng

khoán đầu tư của Ngân hàng Agribank ghi nhận theo nguyên tắc

giá gốc là 174.322.712 triệu đồng. Giá trị của tài khoản này đã trừ

đi các khoản trích lập dự phòng rủi ro chứng khoán đầu tư là

669.209 triệu đồng và chưa bao gồm chi phí giao dịch và các

khoản lãi phát sinh. Chi phí giao dịch được hạch toán vào tài

khoản lãi phải thu trên báo cáo kết quả kinh doanh của ngân hàng.

Chi phí giao dịch và khoản lãi phải thu có liên quan có giá trị là lOMoAR cPSD| 59085392

10.936.716 triệu đồng. Đối với chuẩn mực kế toán quốc tế IFRS,

khoản mục chứng khoán đầu tư của ngân hàng được ghi nhận theo

giá trị phân bổ bao gồm giá trị hợp lý cộng với chi phí giao dịch

và các khoản lãi liên quan. Nếu theo ghi nhận ban đầu của VAS

giá trị chứng khoán đầu tư là 174.322.712 triệu đồng thì theo IFRS

ghi nhận giá trị là 185.259.428 triệu đồng đã bao gồm chi phí giao

dịch. Theo VAS, nếu chứng khoán đầu tư giữ đến ngày đáo hạn,

thì thu nhập từ đầu tư cũng như hạch toán vào tài khoản thu nhập

nhưng vì hạch toán theo giá gốc nên lãi này không được hạch toán

vào tài khoản chứng khoán đầu tư mà phải hạch toán vào tài khoản

riêng. Do đó, khi chuyển sang IFRS, thì tất toán số dư tài khoản

theo dõi riêng này và hạch toán làm tăng chứng khoán đầu tư chứ

không liên quan đến thu nhập. Vậy để chuyển đổi từ VAS sang

IFRS cần có bút toán làm tăng thêm giá trị chứng khoán đầu tư và

tất toán thu nhập lãi, thu nhập lãi phải tính vào trong giá của khoản

chứng khoán đầu tư làm tăng giá trị khoản đầu tư lên: Ghi nhận ban đầu:

Nợ TK chứng khoán đầu tư 185.259.428 Có TK thích hợp 185.259.428 Ghi nhận tiếp theo: Nợ TK thích hợp 10.936.716 Có TK thu nhập lãi 10.936.716

Góp vốn, đầu tư dài hạn

Tài khoản góp vốn đầu tư dài hạn được ghi nhận theo nguyên

tắc kế toán Việt Nam theo nguyên tắc giá gốc, với giá trị là

1.791.805 triệu đồng. Tuy nhiên đây mới chỉ là giá trị hợp lý trừ

đi các khoản dự phòng giảm giá đầu tư dài hạn, chưa ghi nhận lOMoAR cPSD| 59085392

chi phí giao dịch và các khoản lãi phát sinh. Đối với chi phí giao

dịch và khoản lãi phải thu được ghi nhận vào tài khoản riêng

trên báo cáo kết quả hoạt động kinh doanh. Đối với nguyên tắc

kế toán quốc tế IFRS khi ghi nhận tài khoản góp vốn và đầu tư

dài hạn thì được ghi nhận vào giá trị phân bổ. Nếu theo VAS về

ghi nhận ban đầu thì được ghi nhận với giá trị 1.791.805 triệu

đồng. Tuy nhiên, giá trị này bao gồm giá trị hợp lý của tài khoản

góp vốn, đầu tư dài hạn và các khoản chi phí giao dịch là

1.838.370 triệu đồng trong đó chi phí giao dịch là 46.565 triệu

đồng. Để chuyển đổi từ nguyên tắc kế toán Việt Nam VAS sang

nguyên tắc kế toán quốc tế IFRS cần có bút toán điều chỉnh làm

tăng thêm giá trị góp vốn đầu tư và tất toán thu nhập lãi (vì theo

IFRS thu nhập lãi tính trong giá trị góp vốn đầu tư, làm tăng giá trị khoản mục). Ghi nhận ban đầu

Nợ TK Góp vốn, đầu tư dài hạn 1.838.370 Có TK Thích hợp 1.838.370 Ghi nhận tiếp theo Nợ TK Thích hợp 46.565 Có TK Thu nhập lãi 46.565

2. Sự tác động ảnh hưởng đến sử dụng thông tin kế toán trên BCTC

Việc chuyển đổi từ VAS sang IFRS của Việt Nam là một yếu tố

quan trọng giúp cho các doanh nghiệp ở Việt Nam có thể hội lOMoAR cPSD| 59085392

nhập và gia nhập ở mức độ cao hơn nữa vào các thị trường tài

chính quốc tế cũng như đồn nguồn vốn của các nhà đầu tư nước

ngoài. Ngoài các ảnh hưởng tích cực của việc áp dụng IFRS đối

với các doanh nghiệp, sẽ có rất nhiều thách thức không nhỏ

đang chờ đón họ ở phía trước. Thuyết minh về công cụ tài chính

theo IFRS để giúp người sử dụng BCTC đánh giá mức độ quan

trọng của công cụ tài chính đến tình hình tài chính và kết quả

hoạt động SXKD của đơn vị, đánh giá bản chất cũng như phạm

vi của các rủi ro phát sinh từ công cụ tài chính và cách thức

quản trị rủi ro của đơn vị. Tuy nhiên, trong thực tế, các thuyết

minh theo quy định của Thông tư 210 không cung cấp nhiều

thông tin cho người đọc vì VAS không đề cập đến việc ghi nhận

và đo lường các công cụ tài chính và hướng dẫn về giá trị hợp lý.

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

24 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

28 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

31 16 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

36 18