Thẩm định khách hàng doanh nghiệp Môn học Tổng quan ngân hàng| Học viện Nông nghiệp Việt Nam

A. Quy mô doanh nghiệpQuy mô doanh nghiệp có thể xác định căn cứ vào các tiêu chức như vốn, lao đồng,doanh thu và nghĩa vụ thuế với ngân sách. Dựa vào các tiêu thức này có thể phânchia quy mô doanh nghiệp thành sáu nhóm.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Tổng quan ngân hàng(hvnn) 1 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45764710

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

__________________ *** __________________

THẨM ĐỊNH KHÁCH HÀNG DOANH NGHIỆP BÀI TẬP NHÓM HÀ NỘI – 2024 lOMoAR cPSD| 45764710

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

__________________ *** __________________ BÀI TẬP NHÓM

THẨM ĐỊNH KHÁCH HÀNG DOANH NGHIỆP Nhóm : 12 Môn học

: Tổng quan ngân hàng Giảng viên

: Đặng Thị Hải Yến Lớp

: Tài Chính Ngân Hàng A HÀ NỘI – 2024 lOMoAR cPSD| 45764710

Phần I: Xếp hạng tín dụng doanh nghiệp

A. Quy mô doanh nghiệp

Quy mô doanh nghiệp có thể xác định căn cứ vào các tiêu chức như vốn, lao đồng,

doanh thu và nghĩa vụ thuế với ngân sách. Dựa vào các tiêu thức này có thể phân chia

quy mô doanh nghiệp thành sáu nhóm. Mỗi nhóm tương ứng với giới hạn về quy mô

vốn, doanh thu, lao động và nghĩa vụ thuế. Tương ứng với mỗi nhóm sẽ được chấm

một số điểm cụ thể theo thang điểm được thiết kế tương ứng với mỗi tiêu thức như sau:

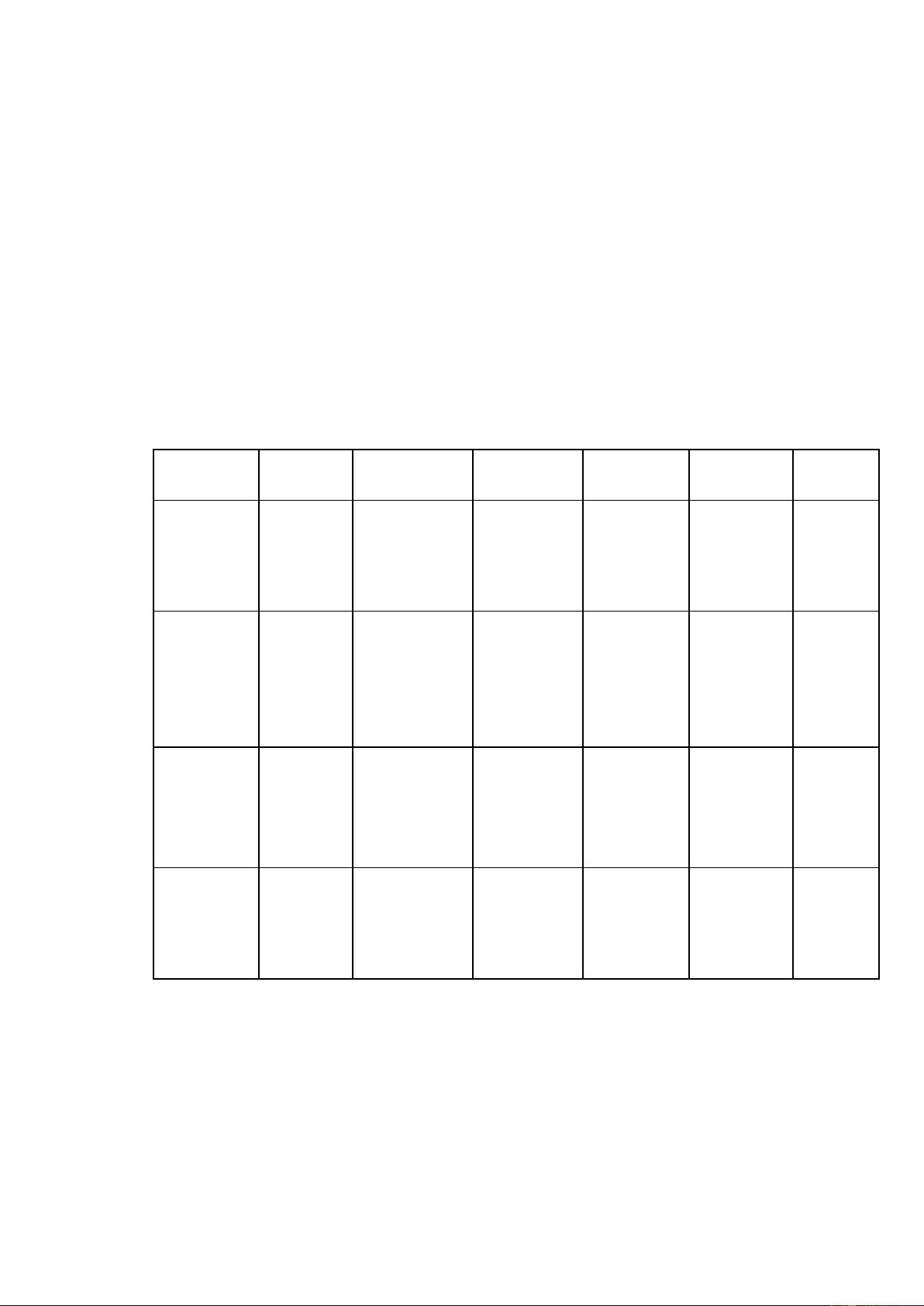

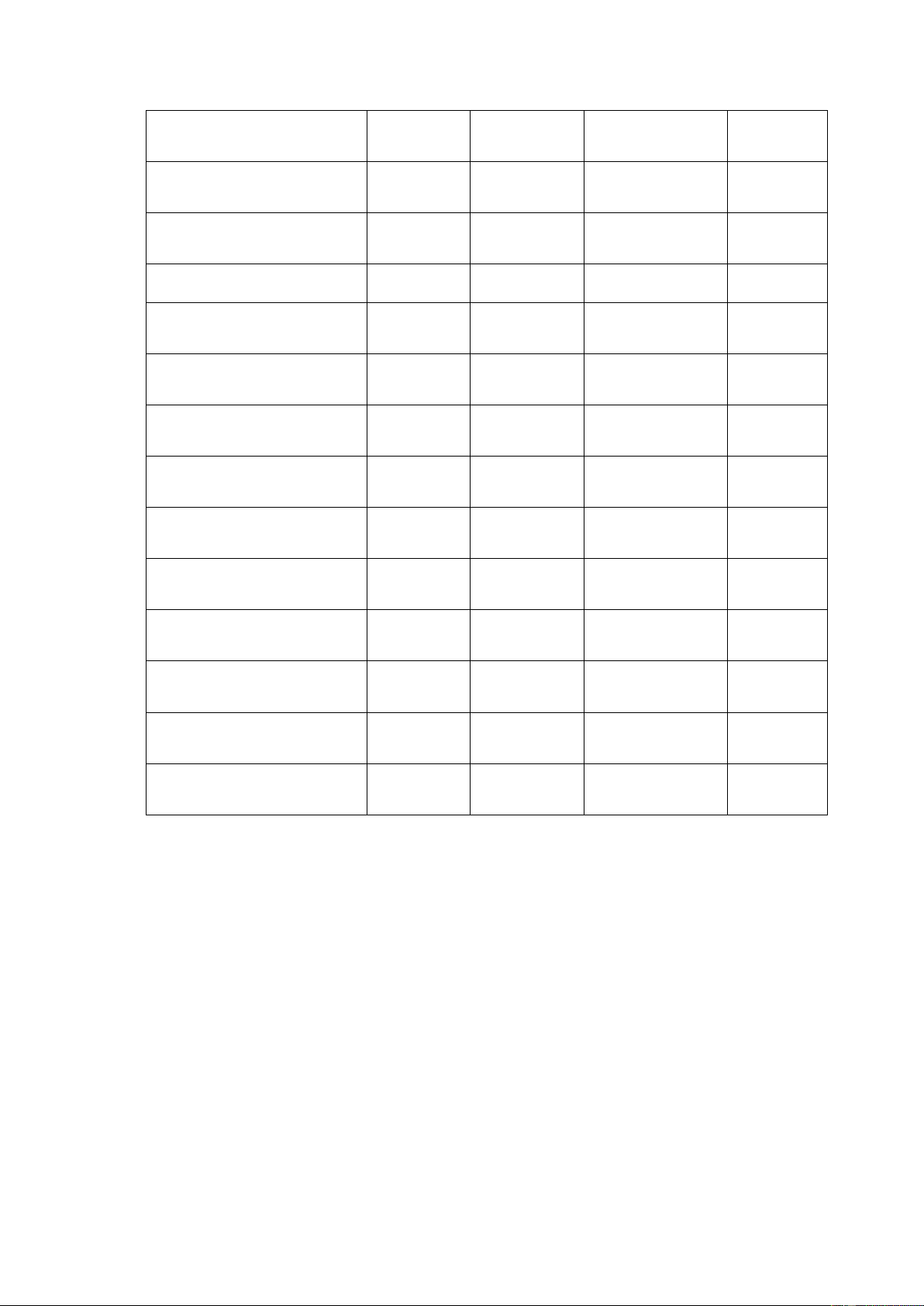

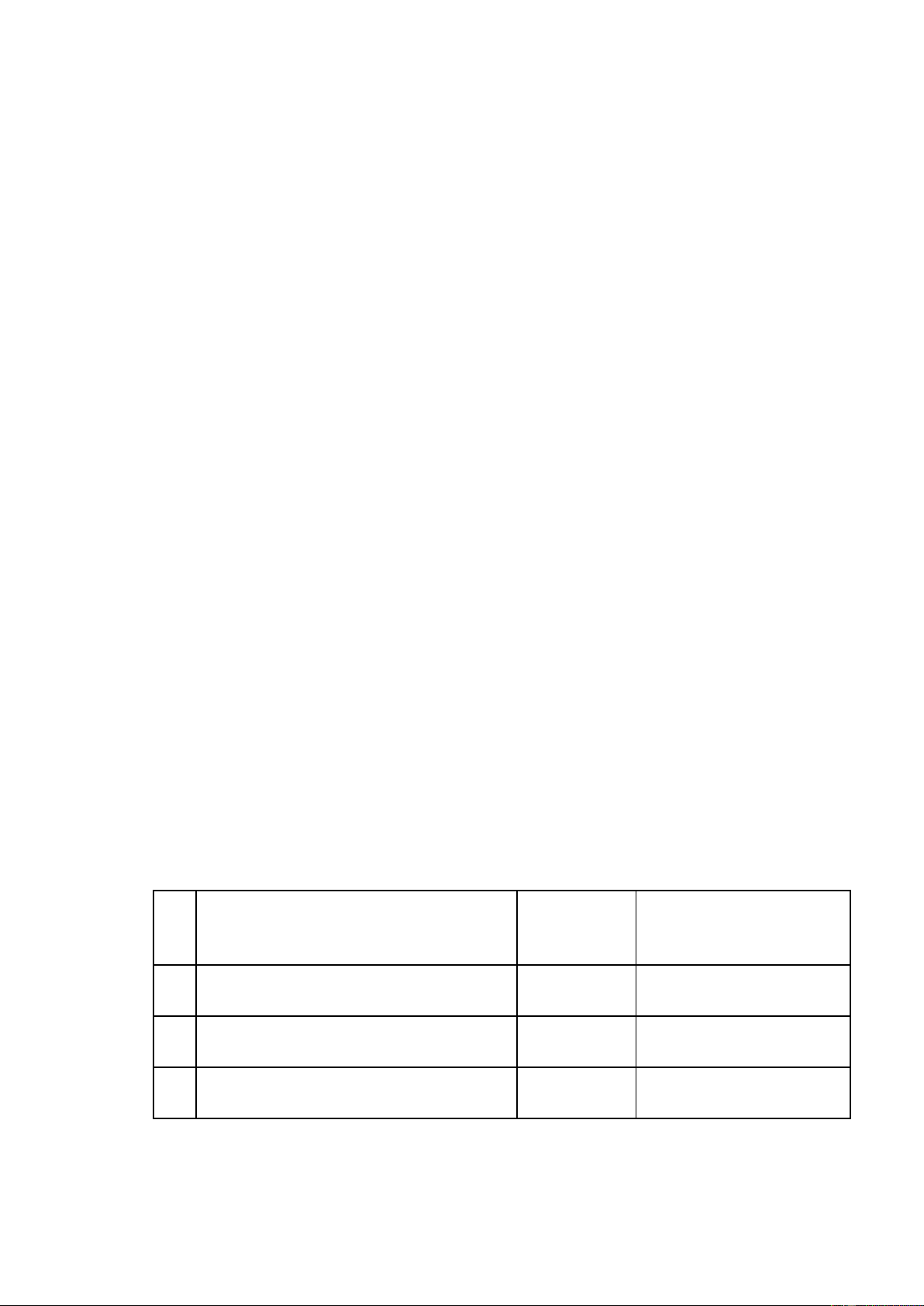

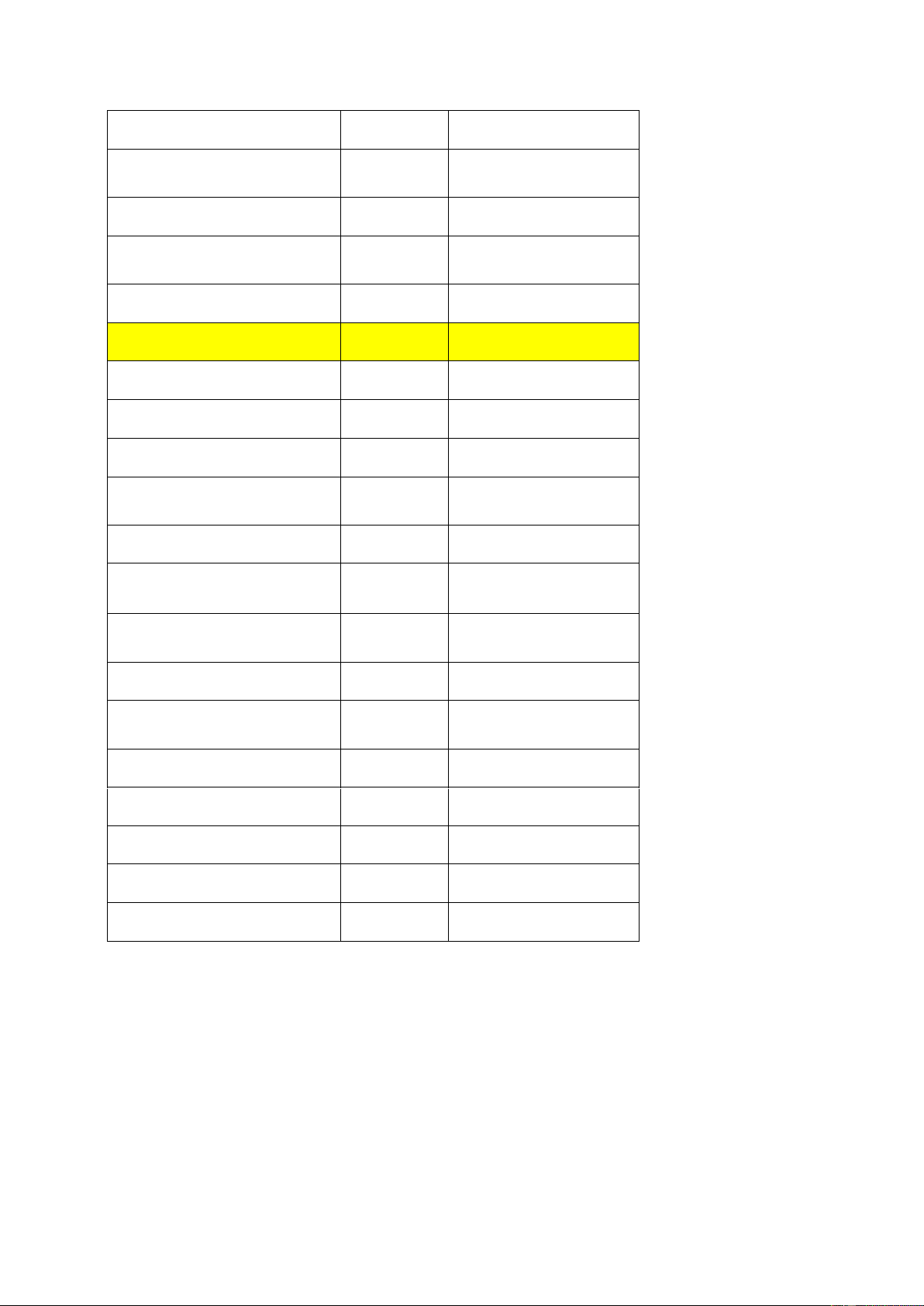

Bảng 1. Thanh điểm chấm theo quy mô doanh nghiệp

Tiêu thức Nhóm 1 Nhóm 2 Nhóm 3 Nhóm 4 Nhóm 5 Nhóm 6 Vốn kinh < 10 >= 50 40<= <50 30<= <40

20<= <30 10<= < 20 doanh tỷ tỷ đồng tỷ đồng 25 tỷ đồng tỷ đồng tỷ đồng đồng 5 30 điểm điểm 20 điểm 15 điểm 10 điểm điểm Doanh >= 200 100<= < 50<= <

20<= < 50 5<= < 20 < 5 tỷ

thu thuần tỷ đồng 200 tỷ đồng 100 tỷ tỷ đồng tỷ đồng đồng 40 điểm 30 điểm đồng 10 điểm 5 điểm 2 20 điểm điểm Nộp ngân >= 10 7<= < 10 5<= < 7 3<= < 5 1<= < 3 < 1 tỷ sách tỷ đồng tỷ đồng 12 tỷ đồng 9 tỷ đồng 6 tỷ đồng 3 đồng 15 điểm điểm điểm điểm điểm 1 điểm Lao động >= 1000<= < 500<= < 100<= < 50<= < < 50 1500 1500 người 1000 người 500 người 100 người người người 12 điểm 9 điểm 6 điểm 3 điểm 1 điểm 15 điểm

Vốn kinh doanh: 48,433 tỷ => nhóm 2 => 25 điểm

Doanh thu thuần: 69,536.3 tỷ => nhóm 3 => 20 điểm

Nộp ngân sách: 2,282.8 tỷ => nhóm 5 => 3 điểm

Số lao động: 60 người => thuộc nhóm 5 => 3 điểm lOMoAR cPSD| 45764710

Tổng: 35 + 20 + 3 + 3 = 51 điểm

Kết luận: Dựa vào thang điểm của bốn tiêu thức, sau khi chấm điểm về quy mô doanh

nghiệp, nhóm đưa ra kết luận như sau: Doanh nghiệp có mức điểm là 51 (nằm trong

khoảng 30-69 điểm) vì vậy được xếp loại vào quy mô trung bình

B. Đánh giá các tiêu chí tài chính

Sau khi xác định quy mô doanh nghiệp, nhóm tiến hành phân tích và đánh giá

các chỉ tiêu tài chính của doanh nghiệp. Bốn loại chỉ tiêu tài chính được xem xét bao

gồm chỉ tiêu đánh giá khả năng thanh khoản, chỉ tiêu đánh giá hiệu quả hoạt đông,

chỉ tiêu đánh giá khả năng trả nợ và chỉ tiêu đánh giá thu nhập. Các chỉ tiêu tài chính

doanh nghiệp thường rất khác nhau tùy thuộc vào ngành nghề và quy mô của doanh

nghiệp. Do vậy nhóm đánh giá các chỉ tiêu tài chính của doanh nghiệp vừa dựa theo

ngành, vừa dựa theo quy mô doanh nghiệp.

Để phản ảnh yếu tố ngành nghề kinh doanh, nhóm đề xuất sử dụng bảng tiêu

chuẩn đánh giá các chỉ tiêu tài chính Doanh nghiệp ngành thương mại dịch vụ có quy

mô trung bình. Từ đó nhóm xác định doanh nghiệp nằm ở vị trí nào trong thang do.

Cuối cùng, dựa vào vị trí trên thang đo vừa xác định, nhóm sẽ chấm điểm doanh

nghiệp theo nguyên tắc chấm điểm như sau: •

Giá trị của chỉ tiêu tài chính nằm từ bên trái A đến A: 5 điểm •

Giá trị của chỉ tiêu tài chính nằm từ sau A đến B: 4 điểm Giá trị của

chỉ tiêu tài chính nằm từ sau B đến C: 3 điểm •

Giá trị của chỉ tiêu tài chính nằm từ sau C đến D: 2 điểm •

Giá trị của chỉ tiêu tài chính nằm từ sau D trở về bên phải D: 1 điểm

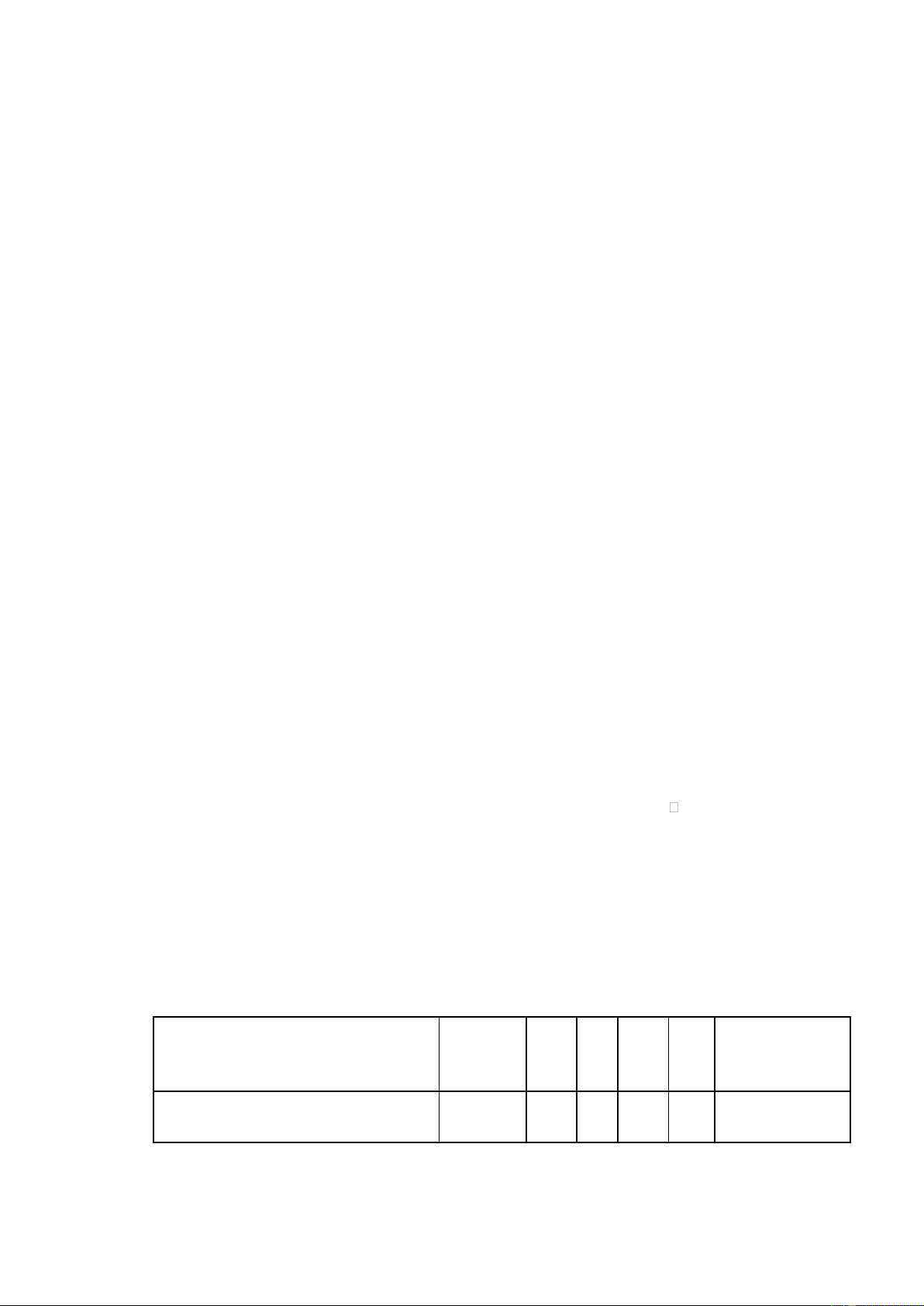

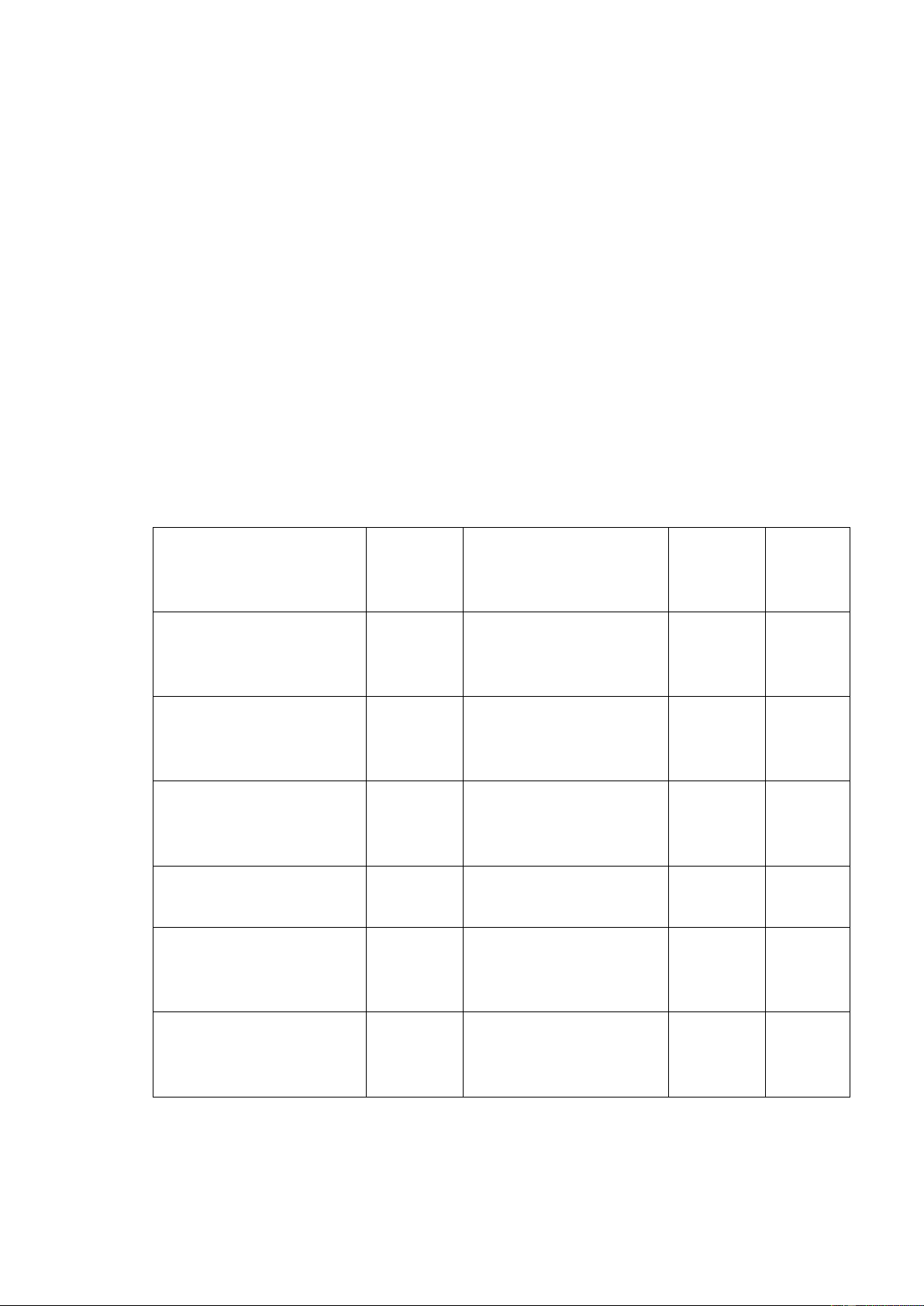

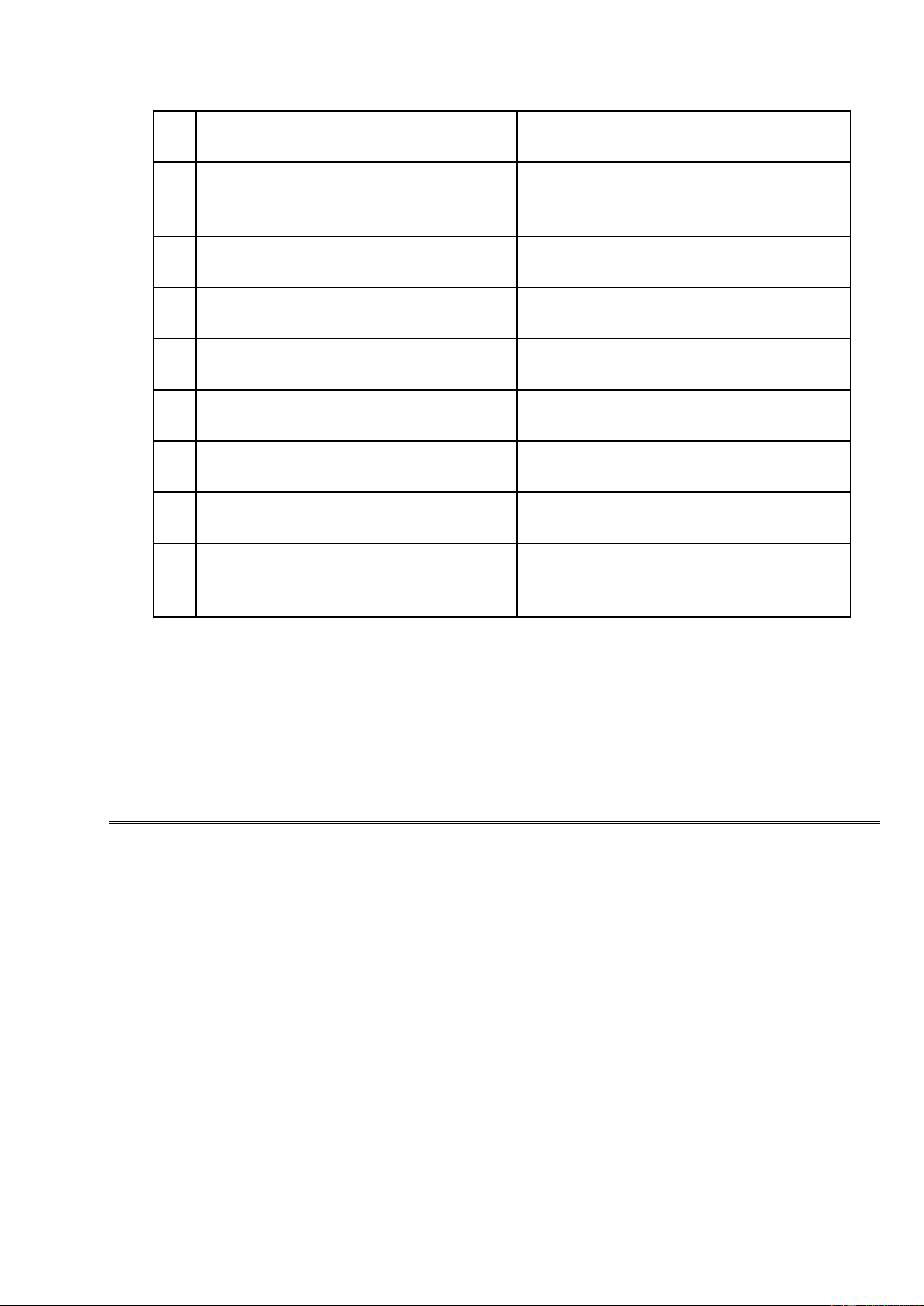

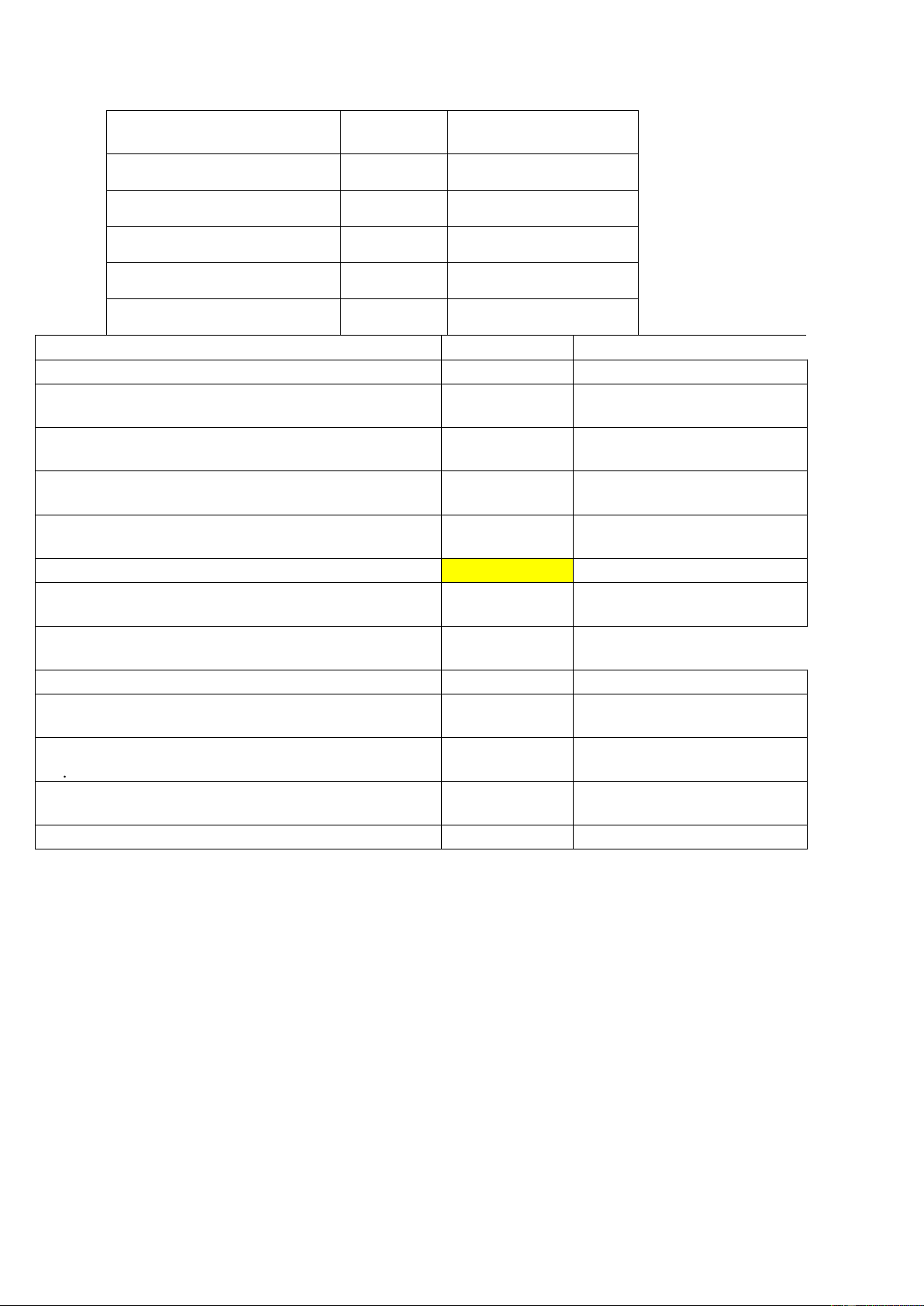

Bảng 2. Tiêu chuẩn đánh giá các chỉ tiêu tài chính Doanh nghiệp ngành thương

mại dịch vụ có quy mô trung bình Chỉ tiêu Trọng A B C D Năm 2023 số

Các chỉ tiêu thanh khoản lOMoAR cPSD| 45764710

Khả năng thanh toán ngắn hạn 2 2,3 1,7 1,2 1 1,311 => 3 điểm

Khả năng thanh toán nhanh 1 1,7 1,1 0,7 0,6 0,741 =>3 điểm

Các chỉ tiêu hoạt đông

Vòng quay hàng tồn kho 3 6 5,5 5 4,5 6,076 => 5 điểm

Kỳ thu tiền bình quân 3 34 38 44 55 43,65 => 3 điểm

Hiệu quả sử dụng tài sản 3 3,5 3 2,5 2 1,493 => 1 điểm

Các chỉ tiêu cân nợ

Nợ phải trả/ Tổng tài sản 3 30 40 50 60 47,9% => 3 điểm

Nợ phải trử/ Nguồn vốn CSH 3 42 66 100 150 91,9% => 3 điểm

Nợ quán hạn/ Tổng dư nợ 3 0 1,6 1,8 2 0 => 5 điểm ngân hàng

Các chỉ tiêu thu nhập TNTT/ DTT 2 7,5 7 6,5 6 19,3% => 5 điểm TNTT/Tổng tài sản 2 7 6,5 6 5,5 27,7% => 5 điểm lOMoAR cPSD| 45764710

TNTT/ Nguồn vốn CSH 2 13, 12 10,8 9,8 53,2% => 5 7 điểm

C. Tổng hợp kết quả điểm và xếp hạng tín dụng doanh nghiệp Khi tính điểm các

chỉ tiêu tài chính khác nhau được gán cho một trọng số khác nhau, tùy theo tính chất

quan trọng của chỉ tiêu đó, thể hiện chính xác hơn mức độ tác động khác nhau của

chúng đến khả năng hoàn trả nợ của doanh nghiệp. •

Các chỉ tiêu có tác động mạnh và trực tiếp đến khả năng trả nợ bao gồm nhóm

các chỉ tiêu tỷ số hoạt động và tỷ số quản lý nợ. Do đó, các chỉ tiêu này được gán trọng số là 3. •

Các chỉ tiêu có mức độ tác động trung bình đến khả năng trả nợ bao gồm chỉ

tiêu tý số thu nhập được gán trọng số là 2. Các tỷ số này tuy quan trọng ở chỗ

thể hiện sự phát triển bền vững của doanh nghiệp, nhưng chưa thể hiện bản

chất tài chính của doanh nghiệp, nhất là không thể hiện rõ nét khả năng tạo ra

tiền để hoàn trả nợ cho ngân hàng •

Cac chỉ tiêu có mức độ tác động yếu đến khả năng trả nợ, tác động mang tính

chất thời điểm, không thể hiện bản chất năng lực tài chính của doanh nghiệp

bao gồm các chỉ tiêu tỷ số thanh khoản ngắn hạn và thanh khoản nhanh được

gán trọng số lần lượt là 2 và 1. •

Tổng số điểm đánh giá về mặt tài chính của doanh nghiệp sau đó được xác

định theo công thức sau:

(gõ word bằng formula nhé), trong đó

lần lượt là trọng số và giá trị của tỷ số tài chính i và n là số

lượng các tỷ số tài chính sử dụng. Dựa vào tổng số điểm này, nhóm sẽ xếp

hạng tín dụng doanh nghiệp thành sáu hạng theo chuẩn mực sau:

1. Loại AA nếu có tổng số điểm từ 117 đến 135.

2. Loại A nếu có tổng số điểm từ 98 đến 116.

3. Loại BB nếu có tổng số điểm từ 79 đến 97.

4. Loại B nếu có tổng số điểm từ 60 đến 78.

5. Loại CC nếu có tổng số điểm từ 41 đến 59. lOMoAR cPSD| 45764710

6. Loại AA nếu có tổng số điểm dưới 41.

Sau khi xếp hạng tín dụng tại bảng 2 kết hợp với sử dụng công thức tính tổng điểm

đánh giá về mặt tài chính của doanh nghiệp được nêu trên, nhóm đã xác định tổng số

điểm của doanh nghiệp là 99 điểm nằm trong vùng điểm từ 98 đến 116. Vì vậy, doanh

nghiệp được xếp loại A.

Phần II: Thẩm định hồ sơ vay vốn

A. Giới thiệu khách hàng • Tên khách hàng: Công ty A •

Tên giao dịch: Trụ sở GD •

Ngành nghề SXKD: Kinh doanh thực thực phẩm, chủ yếu sản xuất ra các

sản phẩm như bánh, kẹo, sữa TK tiền gửi số: •

Họ và tên người đại diện doanh nghiệp: •

Họ và tên Giám đốc Cty:

B. Nhu cầu vay vốn của khách hàng

Khách hàng có nhu cầu vay vốn bổ sung Vốn lưu động: •

Nhu cầu hạn mức tín dụng: 7 tỷ đồng •

Thời hạn hạn mức: 12 Tháng •

Thời hạn vay: 2 tháng/khế ước •

Tái cấp hạn mức : 7 tỷ đồng

C. Thẩm định hồ sơ pháp lý

1. Quyết định thành lập, giấy phép thành lập, biên bản thành lập: đầy đủ

2. Đăng kí kinh doanh: đầy đủ

3. Giấy chứng nhận đăng kí thuế: đầy đủ 4. Điều lệ: đầy đủ

5. Quyết định bổ nhiệm giám đốc, kế toán trưởng: đầy đủ lOMoAR cPSD| 45764710

6. Năng lực quản lý của ban lãnh đạo: đầy đủ

D. Thẩm định tình hình tài chính

1. Nguồn vốn chủ sở hữu ( vốn kinh doanh và LN chưa PP)

2. Nợ phải trả (Nợ các TCTD ngắn hạn – trung dài hạn; Dư nợ bảo lãnh, Nợ tổchức,

cá nhân khác.., nợ ngân sách..)

3. TSCĐ và đầu tư dài hạn (giá trị TSCĐ, đầu tư dài hạn, chi phí trả trước dài hạn..)

4. Tài sản lưu động (vốn bằng tiền, giá trị vật tư hàng hoá, các khoản phải thu,TSLĐ khác..

* Đánh gía về khả năng tài chính

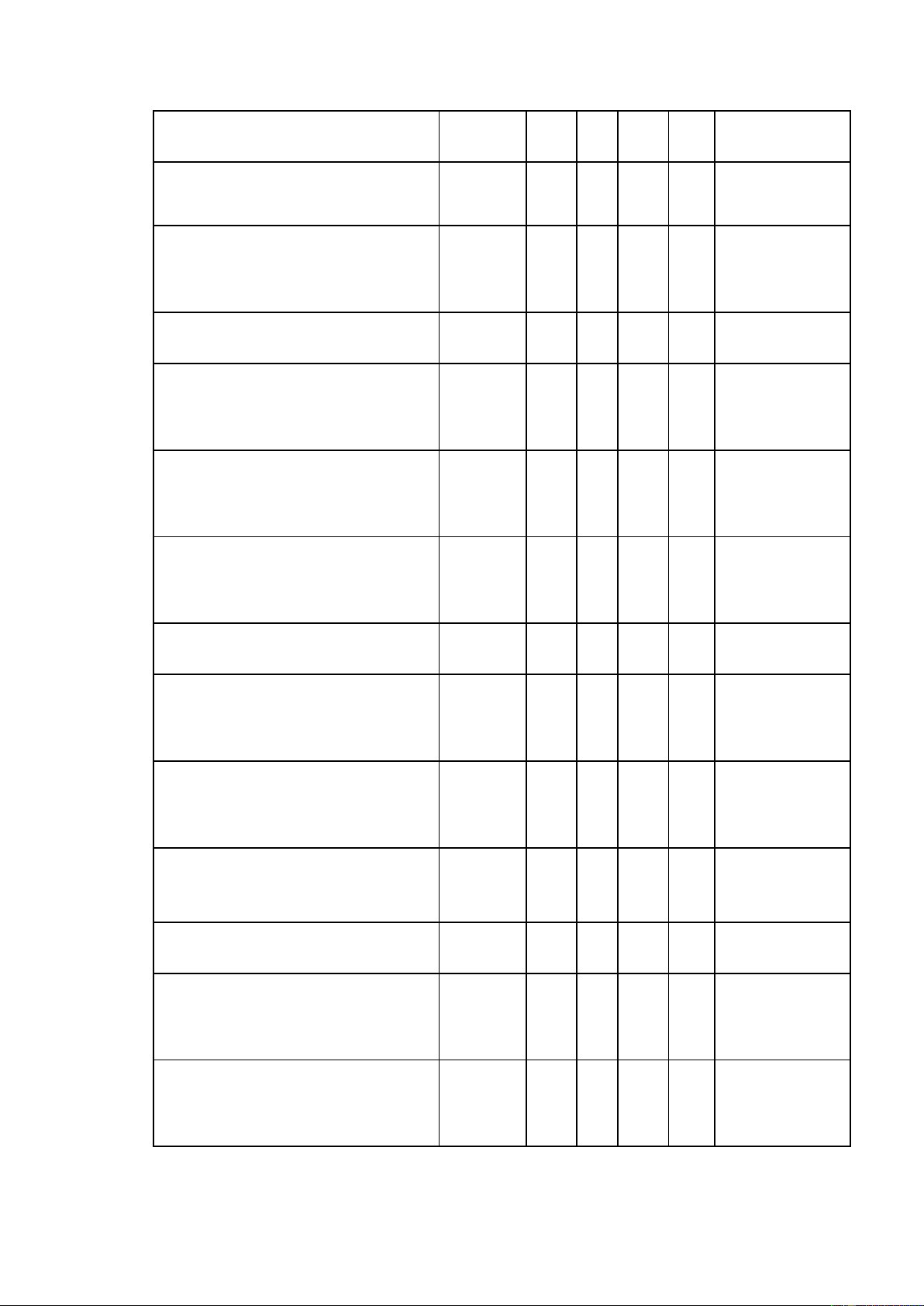

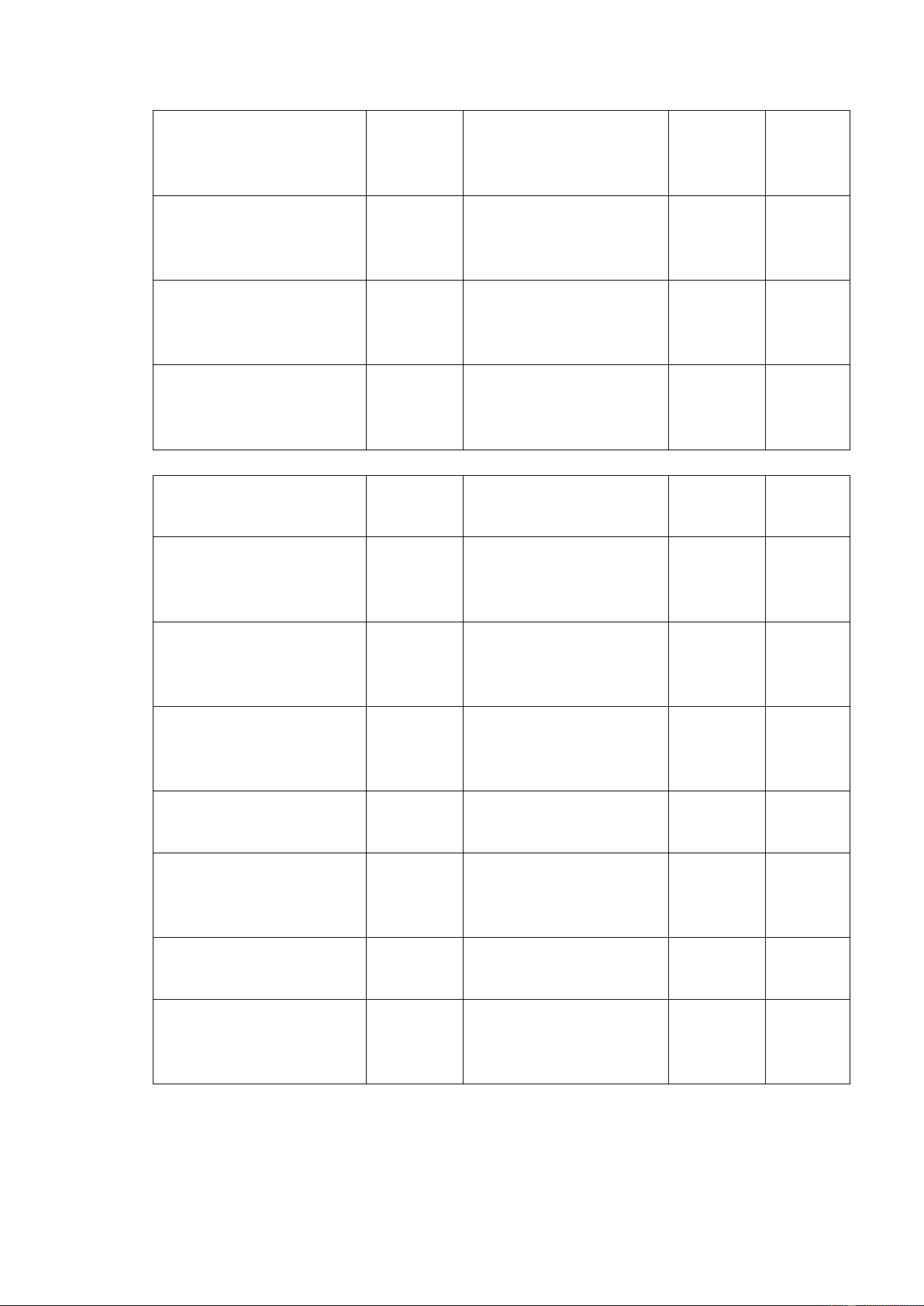

Dựa vào báo cáo tài chính của DN, ta có các thông tin sau: 2020 2021 2022 2023 est TÀI SẢN A. TÀI SẢN NGẮN HẠN 20.307 20.560 24.722 29.666 I. Tiền và các khoản tương đương tiền 1.963,3 2.522,6 3.665,2 3.111,2

II. Đầu tư tài chính ngắn hạn 1.361,7 1.173,9 3.535,7 4.313,7 III. Các khoản phải thu ngắn hạn 6.791,7 7.139,4 7.403,2 9.187,3 IV. Hàng tồn kho 10.021,1 9.525,8 9.983,0 12.905,1

V. Tài sản ngắn hạn khác 169,6 197,9 134,4 148,5 B. TÀI SẢN DÀI HẠN 14.359,9 16.806,4 19.978,3 18.766,8

I. Các khoản phải thu dài hạn 53,8 88,4 21,2 20,0 II. Tài sản cố định 10.609,3 13.365,4 14.893,5 13.853,8

III. Bất động sản đầu tư 570,2 628,6 2.428,1 2.118,5 lOMoAR cPSD| 45764710

V. Đầu tư tài chính dài hạn 555,5 1.068,7 986,7 973,4

VI. Tài sản dài hạn khác 2.571,1 1.655,3 1.648,8 1.801,0 TỔNG CỘNG TÀI SẢN 34.667 37.366 44.700 48.433 NGUỒN VỐN A. NỢ PHẢI TRẢ 16.762,5 17.662,6 22.401,4 23.197,1 I. Nợ ngắn hạn 16.163,8 17.207,4 21.875,7 22.624,4 1. Các khoản phải trả 6.443,2 6.520,8 6.490,9 6.159,8 2. Vay ngăn hạn NH 9.720,6 10.686,6 15.384,7 16.464,6 II. Nợ dài hạn 598,7 455,1 525,8 572,7

B. VỐN CHỦ SỞ HỮU 17.904,8 19.703,5 22.298,4 25.235,5

1. Vốn góp của chủ sở hữu 14.514,5 17.416,9 17.416,9 20.899,6

2. Các quỹ thuộc chủ sở hữu 3.621,6 1.699,1 4.438,9 5.837,8 3. Lợi nhuận sau thuế chưa phân phối 5.736,9 7.155,4 7.875,5 6.909,8 TỔNG CỘNG NGUỒN VỐN 34.667 37.366 44.700 48.433 Phân tích chung

Tình hình tài chính của dơn vị lành mạnh, không bị mất cân đối vốn

Là dơn vị sản xuất và thương mại, tỷ trọng tài sản tập trung vào khoản mục tài

sản ngắn hạn, trọng yếu tải khoản mục hàng tồn kho và cả khoản phải thu ngắn hạn

còn tài sản dài hạn tập trung chủ yếu vào tài sản cố định như máy móc thiết bị.

Hàng tồn kho tại đơn vị chủ yếu là các sản phẩm bánh, kẹo, sữa. Sản phẩm của

A chủ yếu là hàng thiết yếu, do đã có thị trường nhất định nên hàng năm công ty dự

tính được lượng tồn kho phù hợp. lOMoAR cPSD| 45764710

Khách hàng của A chủ yếu là các siêu thị, đại lý và cửa hàng bán lẻ. A hay

giao hàng theo hình thức kí gửi, khách hàng nhập hàng mới sẽ thanh toán lô hàng cũ

hoặc KH chỉ phải trả trước 1 phần tiền hàng.

Doanh thu: donh thu đơn vị khá ổn định và tăng trưởng trong các 3 năm gần nhất.

Vòng quay vốn lưu động: đơn vị có vòng quay nhanh, khoảng: 17.259 vòng/năm.

=> Công ty A là đơn vị có quy mô trung bình, tình hình tài chính lành mạnh, tăng

trưởng nhẹ. Doanh thu tăng trưởng tốt, lợi nhuận đảm bảo khả năng trả nợ cho TP

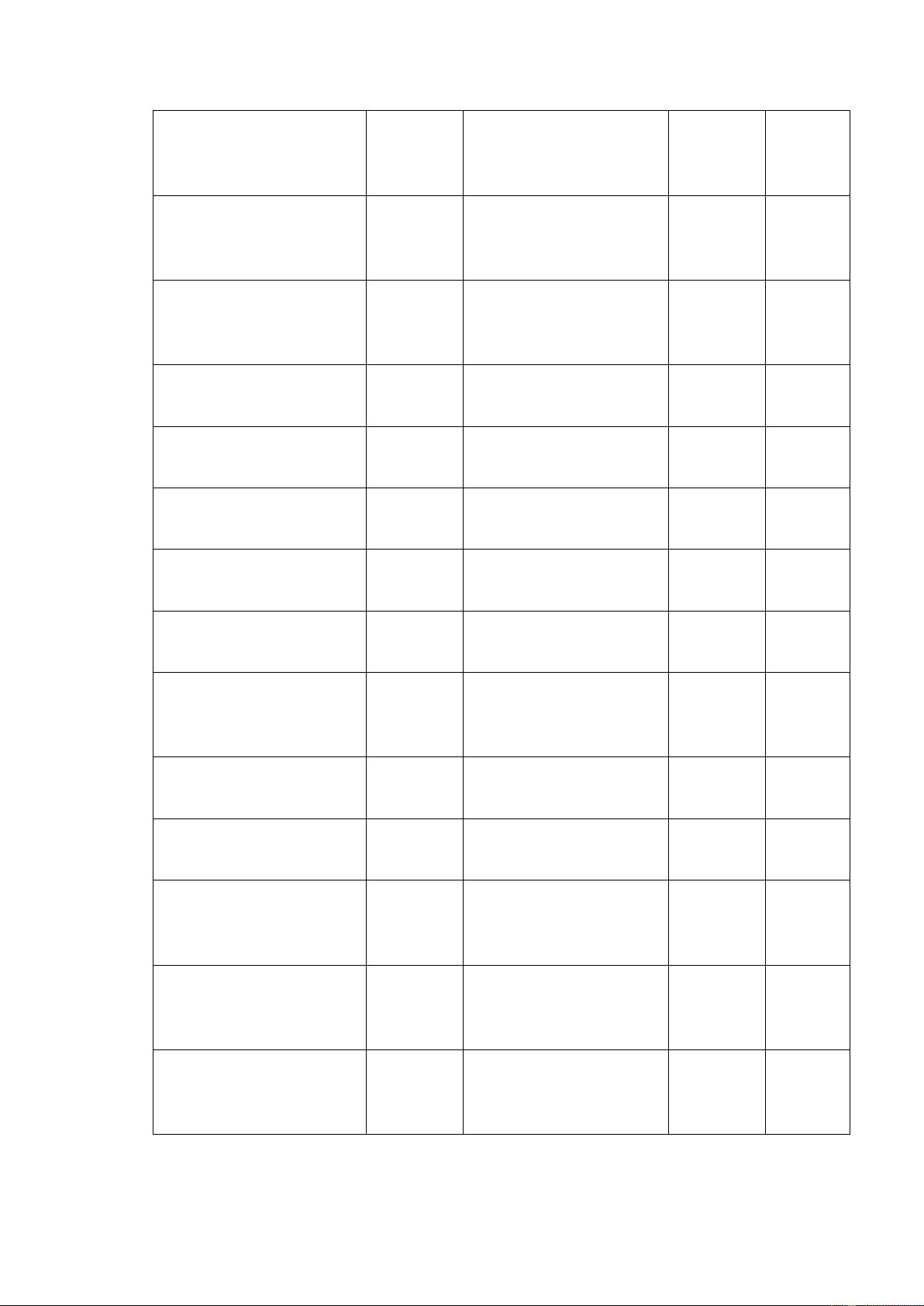

5. Các chỉ số tài chính Hệ số tài chính 2021 2022 2023 est TB ngành NHÓM CHỈ SỐ THANH KHOẢN

Khả năng thanh toán 1,195 1,130 1,311 1 hiện thời

Khả năng thanh toán 0,641 0,674 0,741 0,7 nhanh

Vốn lưu động thuần 3.352 2.846 7.041

Khả năng đảm bảo lãi 232,523 116,688 93,314 50 vay NHÓM CHỈ SỐ HOẠT ĐỘNG lOMoAR cPSD| 45764710 Vòng quay tổng tài 1,734 1,614 1,493 0,8 sản Vòng quay tổng tài 5,211 4,687 4,838 2 sản cố định

Vòng quay tài sản lưu 3,057 2,925 2,557 2,2 động

Vòng quay các khoản 8,877 9,039 8,362 5,1 phải thu

Kỳ thu tiền bình quân 41,12 40,38 43,65 71,6 Vòng quay vốn lưu 18,63 23,27 9,88 động Vòng quay hàng tồn 6,391 6,789 6,076 5 kho

Số ngày lưu kho bình 93,999 89,578 99,531 75 quân Chi phí mua hàng 37.951 39.746 41.968

Vòng quay các khoản 5,778 6,180 7,097 10 phải trả

Kỳ phải trả bình quân 63,167 59,066 51,432 35,6 Lợi nhuận gộp 24.511,4 26.472,2 27.568,6 lOMoAR cPSD| 45764710

NHÓM CHỈ SỐ LỢI NHUẬN

Tỷ lệ lợi nhuận gộp 39,2% 40,0% 39,6% 10,9% cận biên

Tỷ lệ lợi nhuận ròng 16,2% 15,8% 16,0% 1,8% cận biên LNTT/DTT 19,1% 19,2% 19,3% 2,0%

LNTT/ Tổng tài sản 32,0% 28,4% 27,7% LNTT/ Vốn CSH 60,7% 56,9% 53,2% ROA 27,0% 23,4% 23,0% 3,5% ROE 51,3% 46,9% 44,1% 7,8% NHÓM TỶ SỐ CƠ CẤU VỐN Tỷ số nợ 0,473 0,501 0,479 0,45

Tỷ số nợ/Vốn CSH 0,896 1,005 0,919 0,82

Tỷ số nợ dài hạn/Tài 0,012 0,012 0,012 0,2 sản

Hệ số nhân vốn chủ sở 0,527 0,499 0,521 1,82 hữu

Nợ quá hạn/ Tổng dư 0,000 0,000 0,000 0,000 nợ lOMoAR cPSD| 45764710

Phương thức hoạt động của khách hàng

Công ty sản xuất thực phẩm, chủ yếu sản xuất ra các sản phẩm như bánh, kẹo,

sữa. Sản phẩm sẽ được phân phối trực tiếp đến các kênh phân phối. Sản phẩm của

công ty được chấp nhận rộng rãi trên thị trường Hà Nội, đã hoạt động trong ngành

được 8 năm, có vị trí và thị trường tiêu thụ nhất định

Phân tích tình hình tài chính khách hàng

Đánh giá chung: Biến động của doanh thu và lợi nhuận so với năm trước đó

Doanh thu năm 2023 là 69,536 triệu đồng tăg ~ 5,01% so với năm 2022 =>

biến đọng không đáng kể

Tổng tài sản của khách hàng năm 2023 là 48.433 so với năm 2022 là 44.700 thì tăng

xấp xỉ 8% trong đó tăng chủ yếu ở tài sản ngắn hạn trọng yếu ở hàng tồn kho và nợ

phải thu ngắn hạn. Nhìn chung cơ cấu tài sản của doanh nghiệp phù hợp doanh nghiệp

hoạt động sản xuất kinh doanh và thương mại

Cơ cấu nguồn vốn

Hệ số nợ của khách hàng duy trì ở mức trên 90% qua các năm, mức độ biến động thấp - Cơ cấu vốn vây

Cấn đối tiền hàng: khách hàng không bị mất cân đối tiền hàng

ROA~0,23 lớn hơn rất nhiều so vs trung bình nghành là 0,03 cho thấy chứng tỏ hiệu

quả sử dụng vốn của công ty đang rất tốt

ROE~ 0,44 lớn hơn rấ nhiều so vs trung bình ngành là 0,07 cho thấy chứng tỏ quá

trình sử dụng vốn của doanh nghiệp đang hiệu quả.

6. Chấm điểm tín dụng Tổng điểm: 99 Xếp hạng: A lOMoAR cPSD| 45764710

Quan hệ tín dụng: Công ty có quan hệ tín dụng với TP Bank được 1 năm.

Hạn mức tín dụng công ty cấp năm trước là 7000 trđ. Bên cạnh đó, hàng năm, công

ty vay vốn tại 2 ngân hàng là Sacombank và TCB với tổng hạn mức hàng năm trung

bình 4500 trđ. Năm 2024, dự kiến các ngân hàng này vẫn cấp hạn mức cho công ty A

như sau: Sacombank: 2500 trđ; TCB: 2000 trđ. Cán bộ tín dụng đã tra lịch sử nợ trên

CIC, nhận thấy công ty trong các năm hoạt động không phát sinh nợ xấu, không có

nợ quá hạn, chậm trả. E. Đảm bảo tiền

Công ty hiện có TSĐB (chưa thế chấp, cầm cố ở tổ chức nào khác) bao gồm 3 mảnh đất.

Tổng giá trị 3 mảnh đất sau khi được thẩm định là 6500 trđ.

Công ty còn đảm bảo bằng 2000 trđ giá trị hàng tồn kho luân chuyển

Phân tích: Công ty A có quan hệ tín dụng với TPbank một năm, uy tín trong

quan hệ, chưa phát sinh nợ quá hạn, doanh số tiền về luôn đạt~ 90% doanh thu của

đơn vị, thiện chí trong việc thế chấp tài sản là bất động sản và giá trị hàn tồn kho luân

chuyển. Căn cứ vào CIC tài sản đảm bảo của khách hàng chưa thế chấp, cầm cố tại

các tổ chức tín dụng nào khác

F. Thẩm định phương án kinh doanh

Về phương án tái cấp hạn mức

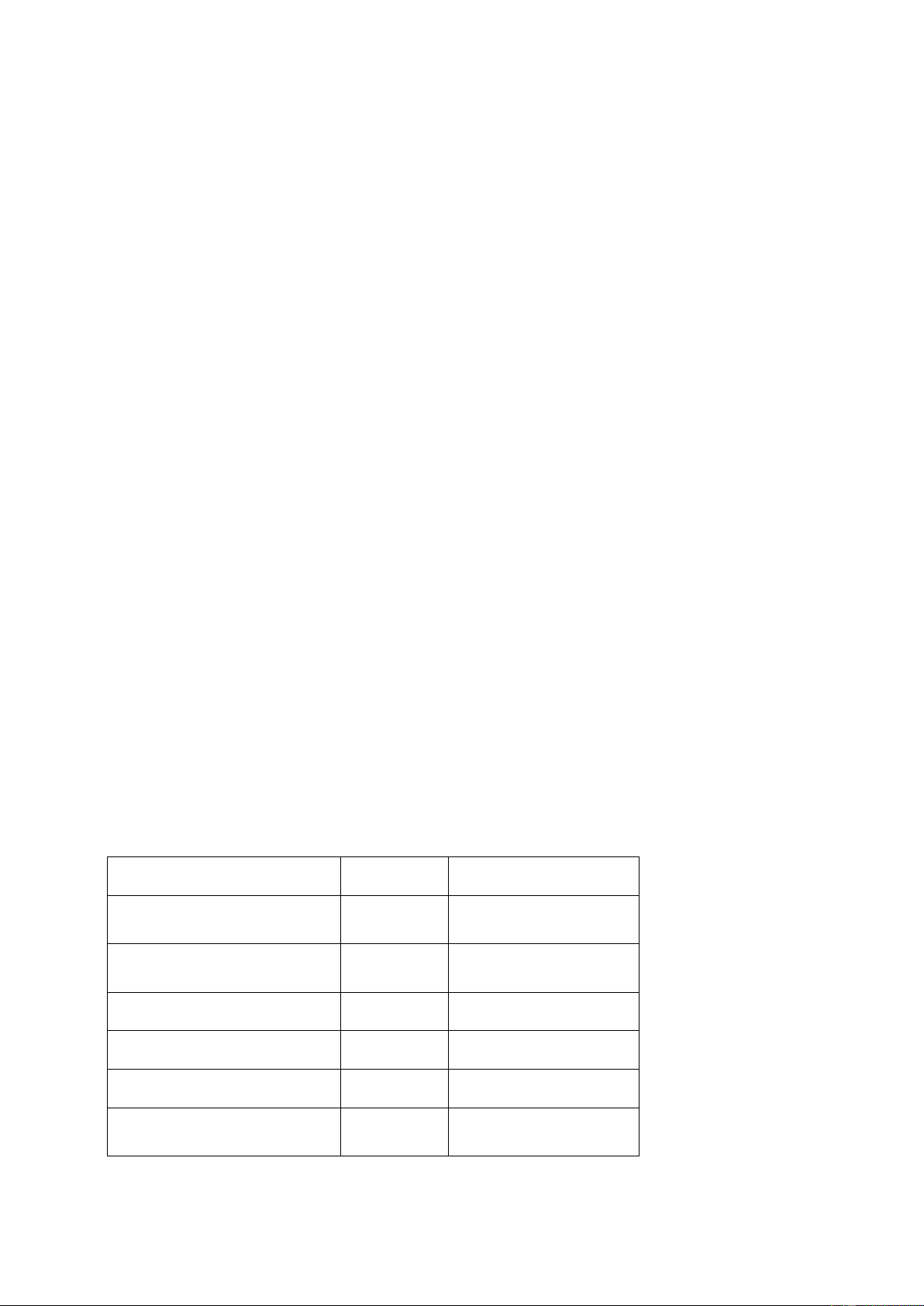

Hạn mức đề xuất cấp năm 2024:

TT Khoản mục Giá trị Ghi chú (tr.đ) 1 Doanh thu 77.881 Kế hoạch năm 2024 2 Lợi nhuận trước thuế 19.470 KH 2024 (25% DTT) 3 Kế hoạch khấu hao 700 Theo BCTC 2024 lOMoAR cPSD| 45764710 4

Thuế và các khoản phải nộp 2.336 KH 2024 (3% DTT) 5 Số vòng quay VLĐ 17,3 Bình quân 3 năm gần nhất 6 Nhu cầu VLĐ 55.374 =1-2-3-4 7 Nhu cầu VLĐ bình quân 3.208 =5/6 8 Vốn tự có Vốn lưu động ròng 9 Vốn chiếm dụng 2.500 Phải trả

10 Vốn vay của các TCTD khác 4.500 Theo CIC

11 Nhu cầu VLĐ cần bổ sung

12 Hạn mức tín dụng TP bank có thể cấp

Kết luận: TP Bank có thể cấp hạn mức cho doanh nghiệp A: không thể cấp

hạn mức tín dụng cho doanh nghiệp A. Lý do là vì qua quá trình thẩm định khách

hàng tôi nhận thấy rằng “ Nhu cầu vốn lưu động cần bổ sung” của khách hàng bị âm

có nghĩa khách hàng hoàn toàn không cần bổ sung vốn. đvt: triệu

BẢNG CÂN ĐỐI KẾ TOÁN đồng 2020 2021 2022 2023 est TÀI SẢN A. TÀI SẢN NGẮN HẠN 20,307 20,560 24,722 29,666

I. Tiền và các khoản tương đương tiền 1,963.3 2,522.6 3,665.2 3,111.2

II. Đầu tư tài chính ngắn hạn 1,361.7 1,173.9 3,535.7 4,313.7

III. Các khoản phải thu ngắn hạn 6,791.7 7,139.4 7,403.2 9,187.3 IV. Hàng tồn kho 10,021.1 9,525.8 9,983.0 12,905.1

V. Tài sản ngắn hạn khác 169.6 197.9 134.4 148.5 lOMoAR cPSD| 45764710 B. TÀI SẢN DÀI HẠN 14,359.9 16,806.4 19,978.3 18,766.8

I. Các khoản phải thu dài hạn 53.8 88.4 21.2 20.0 II. Tài sản cố định 10,609.3 13,365.4 14,893.5 13,853.8

III. Bất động sản đầu tư 570.2 628.6 2,428.1 2,118.5

V. Đầu tư tài chính dài hạn 555.5 1,068.7 986.7 973.4

VI. Tài sản dài hạn khác 2,571.1 1,655.3 1,648.8 1,801.0

TỔNG CỘNG TÀI SẢN 34,667 37,366 44,700 48,433 NGUỒN VỐN A. NỢ PHẢI TRẢ 16,762.5 17,662.6 22,401.4 23,197.1 I. Nợ ngắn hạn 16,163.8 17,207.4 21,875.7 22,624.4 1. Các khoản phải trả 6,443.2 6,520.8 6,490.9 6,159.8 2. Vay ngăn hạn NH 9,720.6 10,686.6 15,384.7 16,464.6 II. Nợ dài hạn 598.7 455.1 525.8 572.7 B. VỐN CHỦ SỞ HỮU 17,904.8 19,703.5 22,298.4 25,235.5

1. Vốn góp của chủ sở hữu 14,514.5 17,416.9 17,416.9 20,899.6

2. Các quỹ thuộc chủ sở hữu 3,621.6 1,699.1 4,438.9 5,837.8

3. Lợi nhuận sau thuế chưa phân phối 5,736.9 7,155.4 7,875.5 6,909.8

TỔNG CỘNG NGUỒN VỐN 34,667 37,366 44,700 48,433 đvt: triệu

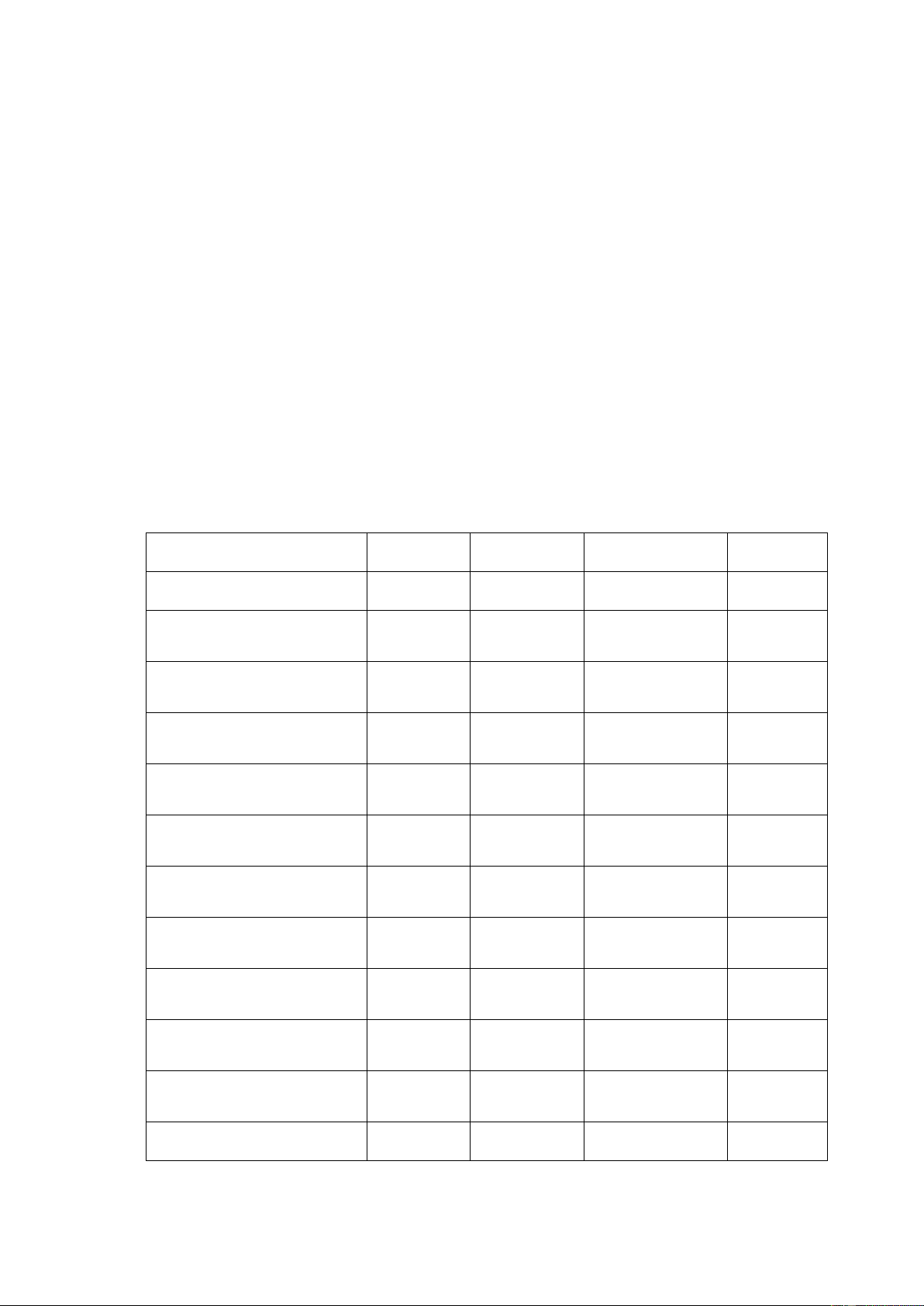

BÁO CÁO KẾT QUẢ KINH DOANH đồng 2020 2021 2022 2023 est

1. Doanh thu bán hàng và cung cấp dịch vụ 61,134.9 62,629.2 66,400.2 69,722.9

2. Các khoản giảm trừ doanh thu 193.8 167.3 182.1 186.6 lOMoAR cPSD| 45764710

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 60,941.1 62,461.9 66,218.1 69,536.3 4. Giá vốn hàng bán 36,806.9 37,950.5 39,745.9 41,967.7

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 24,134.2 24,511.4 26,472.2 27,568.6

6.Doanh thu hoạt động tài chính 883.5 782.4 801.6 1,585.0 7. Chi phí tài chính 87.0 118.0 187.0 308.6

Trong đó :Chi phí lãi vay 29.4 51.4 108.8 143.8 9. Chi phí bán hàng 11,536.5 12,265.9 12,993.5 13,447.5

10. Chi phí quản lý doanh nghiệp 1,267.6 1,133.3 1,396.3 1,958.2

11. Lợi nhuận thuần từ hoạt động kinh doanh 12,126.6 11,776.6 12,697.0 13,439.3 12. Thu nhập khác 213.1 450.2 249.4 212.4 13. Chi phí khác 210.6 275.1 250.8 233.2

14. Lợi nhuận khác 2.5 175.1 (1.4) (20.8)

15. Tổng lợi nhuận kế toán trước thuế 12,129.1 11,951.7 12,695.6 13,418.5

16. Chi phí thuế TNDN hiện hành 1,950.8 1,846.1 2,241.4 2,282.8

18. Lợi nhuận sau thuế thu nhập doanh nghiệp 10,178.3 10,105.6 10,454.2 11,135.7 Hệ số tài chính 2021 2022

NHÓM CHỈ SỐ THANH KHOẢN

Khả năng thanh toán hiện thời 1.195 1.130 Khả năng thanh toán nhanh 0.641 0.674 Vốn lưu động thuần 3,352 2,846

Khả năng đảm bảo lãi vay 232.523 116.688

NHÓM CHỈ SỐ HOẠT ĐỘNG lOMoAR cPSD| 45764710 Vòng quay tổng tài sản 1.734 1.614

Vòng quay tổng tài sản cố định 5.211 4.687

Vòng quay tài sản lưu động 3.057 2.925

Vòng quay các khoản phải thu 8.877 9.039 Kỳ thu tiền bình quân 41.12 40.38 Vòng quay vốn lưu động 18.63 23.27 Vòng quay hàng tồn kho 6.391 6.789

Số ngày lưu kho bình quân 93.999 89.578 Chi phí mua hàng 37,951 39,746

Vòng quay các khoản phải trả 5.778 6.180 Kỳ phải trả bình quân 63.167 59.066 Lợi nhuận gộp 24,511.4 26,472.2

NHÓM CHỈ SỐ LỢI NHUẬN

Tỷ lệ lợi nhuận gộp cận biên 39.2% 40.0%

Tỷ lệ lợi nhuận ròng cận biên 16.2% 15.8% LNTT/DTT 19.1% 19.2% LNTT/ Tổng tài sản 32.0% 28.4% LNTT/ Vốn CSH 60.7% 56.9% ROA 27.0% 23.4% ROE 51.3% 46.9% lOMoAR cPSD| 45764710

NHÓM TỶ SỐ CƠ CẤU VỐN Tỷ số nợ 0.473 0.501 Tỷ số nợ/Vốn CSH 0.896 1.005

Tỷ số nợ dài hạn/Tài sản 0.012 0.012

Hệ số nhân vốn chủ sở hữu 0.527 0.499

Nợ quá hạn/ Tổng dư nợ 0.000 0.000

Đề xuất cấp hạn mức 202 4 Giá trị Ghi chú 1 . Doanh thu thuần 77,881 Kế hoạch 2024 2 . LNTT 19,470 Kế hoạch 2024 3 . Kế hoạch khấu hao 700

Theo báo cáo tài chính 2024

4 . Thuế và các khoản phải nộp 2,336 5 . Số vòng quay VLĐ 17.259 Bình quân các năm 6 . Nhu cầu VLĐ 55,374 1-2-3-4 . N 7 hu cầu VLĐ bình quân 3,208 6 chia 5 :) 8 . Vốn tự có Vốn lưu động ròng 9 . Vốn chiếm dụng 2,500 Phải trả . 10 Vốn vay TCTD khác 4,500 Theo CIC

11 . Nhu cầu vay VLĐ cần bổ sung (3,792)

12 . Hạn mức TD có thể cấp