Thuế suất là gì? Cách phân loại và Các loại thuế suất cơ bản

Thuế suất là gì? Cách phân loại và Các loại thuế suất cơ bản

Môn: Xã hội 1.9 K tài liệu

Trường: Văn hóa - Xã hội - Nghệ thuật 2.2 K tài liệu

Tác giả:

Preview text:

Thuế suất là gì? Cách phân loại và Các loại thuế suất cơ bản

1. Khái niệm về thuế suất

Thuế là khoản thu nộp mang tính chất bắt buộc mà các tổ chức hoặc cá nhân

phải nộp cho nhà nước khi có đủ những điều kiện nhất định. Hầu hết các

quốc gia đều có một hệ thống thuế để trả cho các nhu cầu quốc gia, chung

hoặc thỏa thuận và các chức năng của chính phủ. Một số đánh thuế tỷ lệ

phần trăm cố định đối với thu nhập hàng năm của cá nhân, nhưng hầu hết

các loại thuế dựa trên số tiền thu nhập hàng năm. Hầu hết các quốc gia đều

đánh thuế thu nhập cá nhân cũng như thuế thu nhập doanh nghiệp. Các quốc

gia hoặc tiểu đơn vị cũng thường áp thuế tài sản, thuế thừa kế, thuế bất động

sản, thuế quà tặng, thuế bán hàng, thuế lương hoặc thuế quan.

Thuế suất là căn cứ mức thuế phải nộp trên một đơn vị xác định giá trị của

mức thuế phải đóng đối với một loại đối tượng chịu thuế, thuế suất được thể

hiện qua tỉ lệ %, tùy vào từng loại chủ thể và điều kiện liên quan, mức thuế

suất áp dụng sẽ khác nhau.

2. Phân loại thuế suất

Thuế suất gồm hai loại: thuế suất tỉ lệ và thuế suất định mức.

- Thuế suất tỉ lệ xác định mức thuế phải thu theo tỉ lệ phần trăm của đối tượng

tính thuế. Ví dụ: Mức thuế suất thuế GTGT 5%, 10%, 0% được tính trên thành tiền.

- Thuế suất cố định xác định mức thuế phải thu theo số thu cụ thể. Ví dụ: mức

thu thuế của hộ kinh doanh cá thể, được áp dụng bằng 1 số cụ thể hàng

năm,hàng tháng hay hàng Quý.

* 6 Loại thuế suất được sử dụng phổ biến hiện nay

- Thuế suất thuế thu nhập cá nhân

- Thuế suất thuế thu nhập doanh nghiệp

- Thuế suất thuế giá trị gia tăng

- Thuế suất thuế bảo vệ môi trường

- Thuế suất thuế tiêu thụ đặc biệt

- Thuế suất thuế xuất nhập khẩu

3. Các loại thuế suất cơ bản

Mỗi loại thuế đều quy định thuế suất khác nhau. Do đó, các loại thuế suất

thường tương ứng với các loại thuế. Một số loại thuế cơ bản thường gặp là:

Thuế giá trị gia tăng; thuế thu nhập cá nhân; thuế thu nhập doanh nghiệp;

thuế xuất nhập khẩu,.. .Mỗi loại thuế khác nhau đều có quy định về các mức

thuế suất khác nhau, cụ thể như sau:

3.1 Thuế suất thuế giá trị gia tăng.

Thuế giá trị gia tăng tại Luật Thuế giá trị gia tăng 2008 là loại thuế tính trên

giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất,

lưu thông đến tiêu dùng. Lưu ý rằng, loại thuế này không áp dụng với toàn bộ

giá trị của loại hàng hóa, dịch vụ mà chỉ áp dụng trên phần giá trị tăng thêm.

Hiện nay, thuế giá trị gia tăng áp dụng 03 mức thuế suất, đó là:

– 0%: Đối với nhóm sản phẩm xuất khẩu, vận tải quốc tế,…

– 5%: Đối với một số sản phẩm, hàng hóa, nhu yếu phẩm quan trọng như

nước sạch, nông sản, thủy sản,…

– 10%: Đối với đa số các sản phẩm, hàng hóa, dịch vụ (loại trừ các trường

hợp không thuộc đối tượng áp dụng mức thuế suất 0% và 5%).

3.2 Thuế suất thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là loại thuế đánh vào phần thu nhập chịu thuế

của doanh nghiệp. Mỗi năm, Nhà nước lại quy định mức thuế suất đối với loại

thuế này. Nhưng nhìn chung, từ năm 2016 đến 2019, mức thuế suất thuế thu

nhập doanh nghiệp áp dụng là 20%.

Năm 2020, do ảnh hưởng của dịch bệnh Covid-19, mức thuế suất theo thuế

thu nhập doanh nghiệp có sự thay đổi. Theo đó, Doanh nghiệp có tổng doanh

thu không vượt quá 200 tỷ đồng được giảm 30% số thuế thu nhập doanh nghiệp phải nộp.

Quy định trên ngoại trừ với một số doanh nghiệp hoạt động trong lĩnh vực

ngành nghề đặc thù như dầu khí, khai thác mỏ tài nguyên quý,...

3.3 Thuế suất theo thuế nhập khẩu

Thuế nhập khẩu là loại thuế gián thu áp dụng với các loại hàng hóa, sản

phẩm được phép thực hiện hoạt động xuất, nhập khẩu vào Việt Nam. Thuế

suất của Thuế xuất nhập khác khác nhau tùy thuộc vào loại hàng hóa và

được quy định trong các biểu thuế.

Các mức thuế suất cơ bản của thuế nhập khẩu là:

- Thuế suất ưu đãi đặc biệt: đối với một số hàng hóa nhập khẩu có xuất xứ

liên quan đến các quốc gia, vùng lãnh thổ có cam kết, thỏa thuận mức ưu đãi

đặc biệt đối với Việt Nam

- Thuế suất ưu đãi: đối với hàng hóa nhập khẩu có xuất xứ từ quốc gia, vùng

lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ với Việt Nam

- Thuế suất thông thường: đối với hàng hóa không thuộc các trường hợp trên,

thuế suất thông thường áp dụng là 150%.

Nhìn chung, thuế suất là cơ sở để tính mức thuế chủ thể phải nộp cho cơ

quan nhà nước liên quan. Ở mỗi loại thuế có những quy định đặc thù, chuyên

biệt về mức thuế suất. Mức thuế suất không cố định mà thay đổi theo tùy

thuộc vào sự thay đổi của thị trường, quan hệ hợp tác thương mại giữa Việt

Nam với quốc gia hay tùy thuộc vào mức thu nhập của bạn hoặc Doanh

nghiệp,… Để áp dụng thể Thuế suất vào việc tính toán từng loại thuế, bạn

cần có kiến thức nền tảng về thuế và thuế suất.

3.4 Thuế suất thuế thu nhập cá nhân

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

được áp dụng theo biểu thuế suất lũy tiến từng phần.

Thuế suất luỹ tiến từng phần là biểu thuế gồm nhiều bậc, ứng với mỗi bậc

của cơ sở thuế là một mức thuế suất tương ứng, theo đó, thuế suất tăng dần

theo từng bậc thuế. Thuế được tính từng phần theo bậc thuế và mức thuế

suất tương ứng của từng bậc, số thuế phải nộp là tổng số thuế tính cho từng bậc.

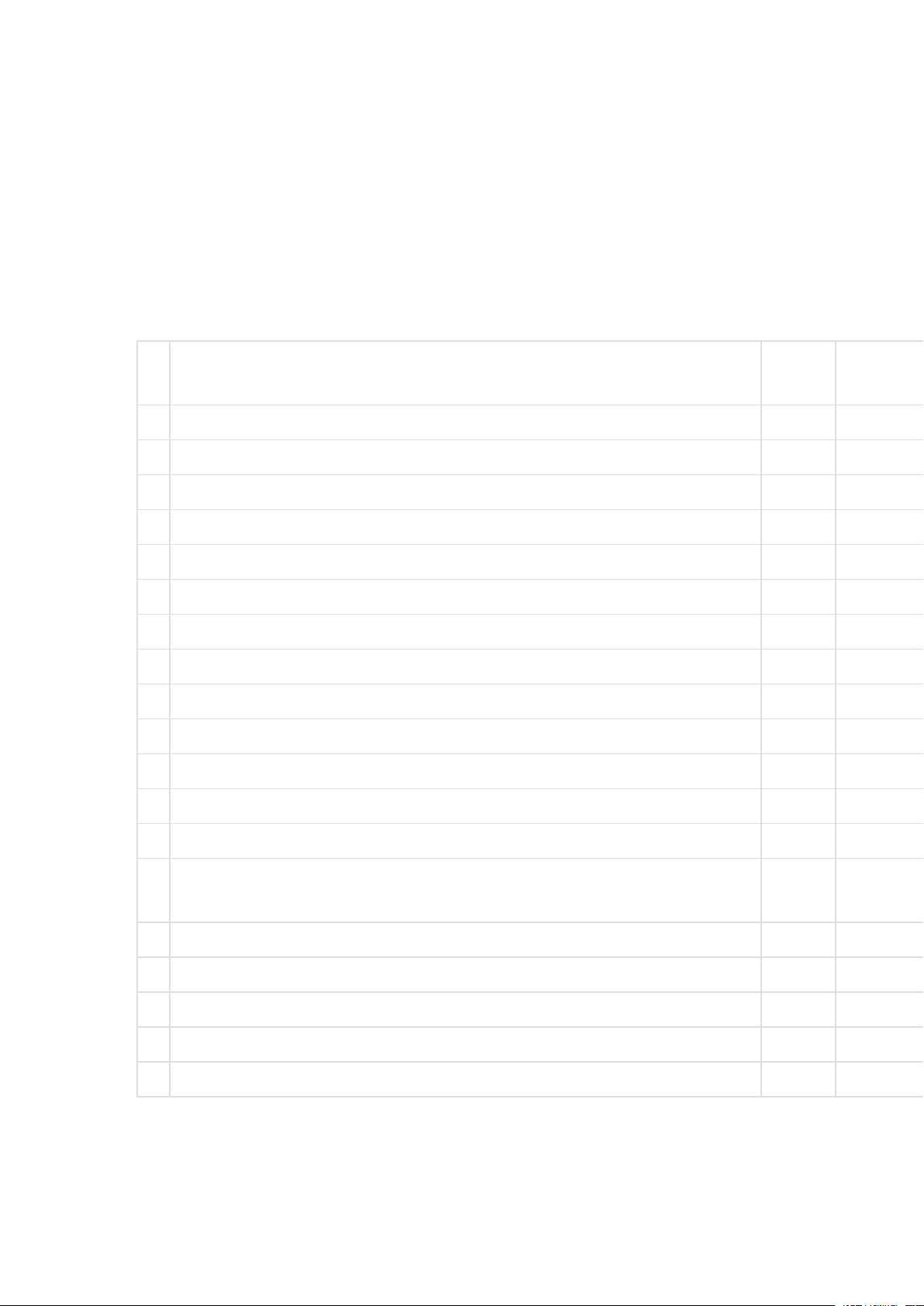

Dưới đây là bảng biểu thuế suất lũy tiến từng phần để tính thuế thu nhập cá

nhân từ tiền lương, tiền công: Bậc

Phần thu nhập tính thuế/năm (triệu

Phần thu nhập tính thuế/tháng (triệu Thuế suất thuế đồng) đồng) (%) 1 Đến 60 Đến 5 5 2 Trên 60 đến 120 Trên 5 đến 10 10 3 Trên 120 đến 216 Trên 10 đến 18 15 4 Trên 216 đến 384 Trên 18 đến 32 20 5 Trên 384 đến 624 Trên 32 đến 52 25 6 Trên 624 đến 960 Trên 52 đến 80 30 7 Trên 960 Trên 80 35

3.5 Thuế suất thuế bảo vệ môi trường

Thuế suất thuế bảo vệ môi trường là thuế suất tuyệt đối, nghĩa là mức thuế

được ấn định bằng một mức tuyệt đối dựa trên đơn vị vật lý của cơ sở thuế.

Ví dụ: Thuế bảo vệ môi trường đối với than 30.000 đồng/tấn; 1 lít xăng phải chịu thuế 1.000 đồng...

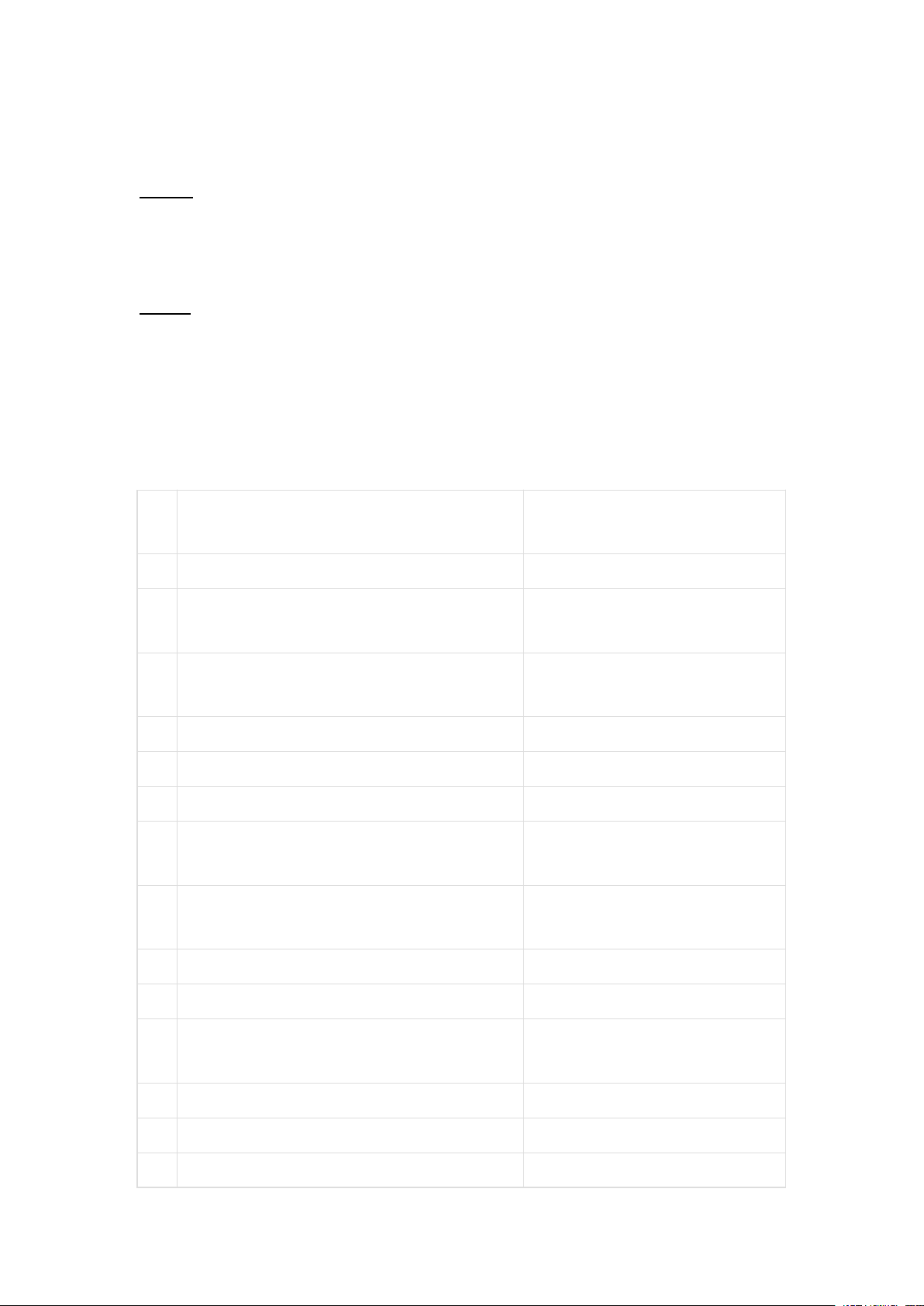

Theo Khoản 1 Điều 1 Nghị quyết 579/2018/UBTVQH14 mức thuế tuyệt đối

trên 1 đơn vị hàng hóa được Nhà nước ấn định với từng loại hàng hóa như sau:

Đơn vị Mức thuế (đồng/đơn TT Hàng hóa tính vị hàng hóa)

I Xăng, dầu, mỡ nhờn 1 Xăng, trừ etanol lít 4.000 2 Nhiên liệu bay lít 3.000 3 Dầu diesel lít 2.000 4 Dầu hỏa lít 1.000 5 Dầu mazut lít 2.000 6 Dầu nhờn lít 2.000 7 Mỡ nhờn kg 2.000 I Than đá 1 Than nâu tấn 15.000

2 Than an - tra - xít (antraxit) tấn 30.000 3 Than mỡ tấn 15.000 4 Than đá khác tấn 15.000

Dung dịch Hydro-chloro-fluoro-carbon (HCFC), bao gồm cả dung I I kg 5.000

dịch HCFC có trong hỗn hợp chứa dung dịch HCFC

IV Túi ni lông thuộc diện chịu thuế kg 50.000

V Thuốc diệt cỏ thuộc loại hạn chế sử dụng kg 500

VI Thuốc trừ mối thuộc loại hạn chế sử dụng kg 1.000

VI Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng kg 1.000

VI I Thuốc khử trùng kho thuộc loại hạn chế sử dụng kg 1.000

3.6 Thuế suất thuế tiêu thụ đặc biệt

Thuế suất thuế tiêu thụ đặc biệt là mức tương đối, có nghĩa là mức thuế được

tính bằng một tỉ lệ phần trăm trên một đơn vị giá trị đối tượng chịu thuế.

Ví dụ: Thuế tiêu thụ đặc biệt của rượu mạnh được tính bằng tỉ lệ 75% trên giá tính thuế.

Thuế suất của một số mặt hàng chịu thuế tiêu thụ đặc biệt có sự thay đổi theo chiều hướng tăng. Ví dụ:

- Thuế suất đối với hàng hóa Thuốc lá điếu, xì gà và các chế phẩm khác từ

cây thuốc lá theo quy định trước là 65%, năm 2018 mặt hàng này tăng lên

70% từ ngày 1/1/2016 đến hết ngày 31/12/2018 và từ ngày 1/1/2019 là 75%;

- Đối với dịch vụ kinh doanh ca-si-nô, trò chơi điện tử có thưởng tăng từ 30% lên 35%.

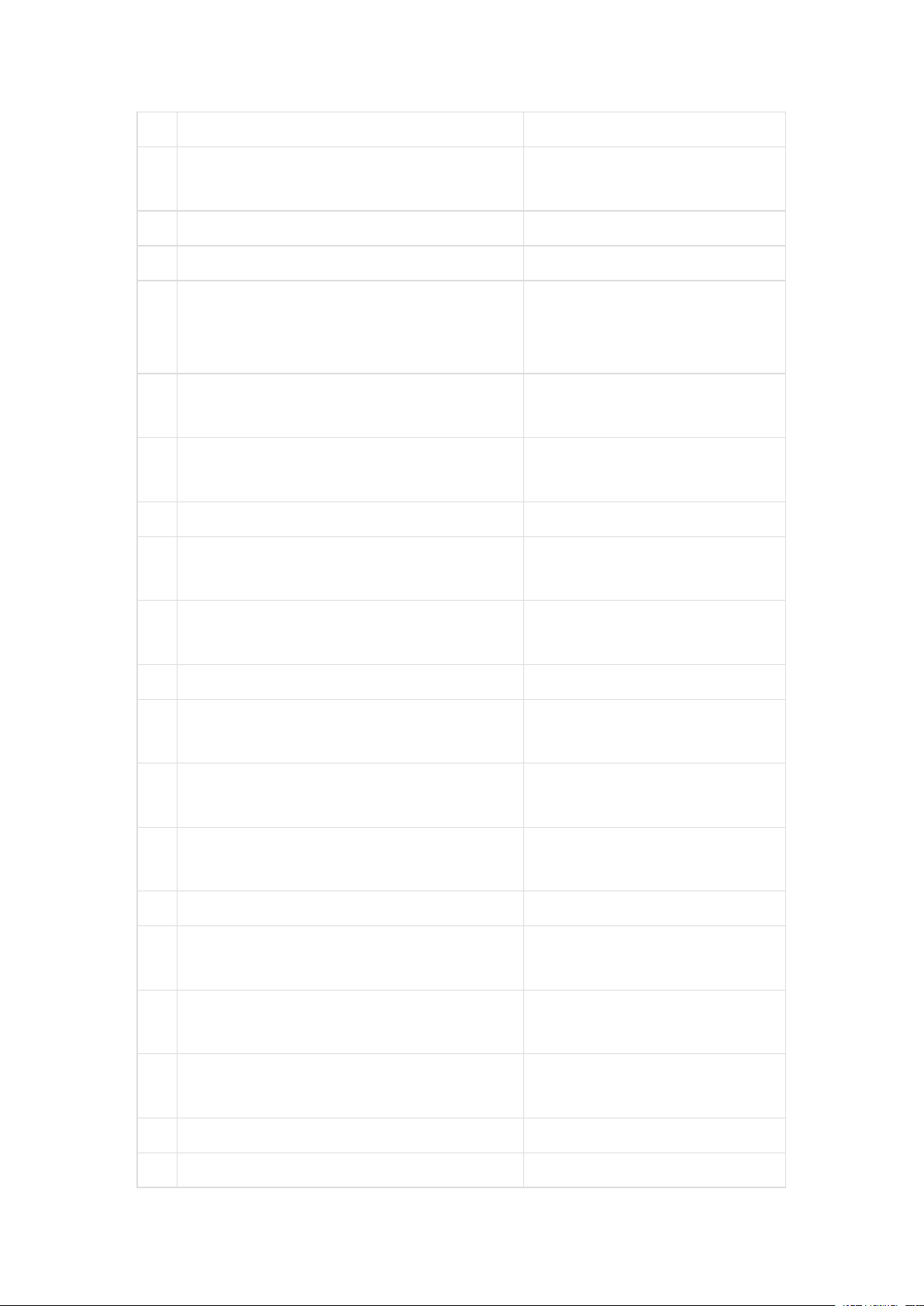

BIỂU THUẾ TIÊU THỤ ĐẶC BIỆT Thuế suất STT Hàng hóa, dịch vụ (%) I Hàng hóa

Thuốc lá điếu, xì gà và các chế phẩm 1 khác từ cây thuốc lá

Từ ngày 01 tháng 01 năm 2016 đến hết 70 ngày 31 tháng 12 năm 2018

Từ ngày 01 tháng 01 năm 2019 75 2 Rượu

a) Rượu từ 20 độ trở lên

Từ ngày 01 tháng 01 năm 2016 đến hết 55 ngày 31 tháng 12 năm 2016

Từ ngày 01 tháng 01 năm 2017 đến hết 60 ngày 31 tháng 12 năm 2017

Từ ngày 01 tháng 01 năm 2018 65 b) Rượu dưới 20 độ

Từ ngày 01 tháng 01 năm 2016 đến hết 30 ngày 31 tháng 12 năm 2017

Từ ngày 01 tháng 01 năm 2018 35 3 Bia

Từ ngày 01 tháng 01 năm 2016 đến hết 55 ngày 31 tháng 12 năm 2016

Từ ngày 01 tháng 01 năm 2017 đến hết 60 ngày 31 tháng 12 năm 2017

Từ ngày 01 tháng 01 năm 2018 65 4 Xe ô tô dưới 24 chỗ

a) Xe ô tô chở người từ 9 chỗ trở xuống,

trừ loại quy định tại các Điểm 4đ, 4e và

4g của Biểu thuế quy định tại Điều này

- Loại có dung tích xi lanh từ 1.500 cm3 trở xuống

+ Từ ngày 01 tháng 7 năm 2016 đến hết 40 ngày 31 tháng 12 năm 2017

+ Từ ngày 01 tháng 01 năm 2018 35

- Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3

+ Từ ngày 01 tháng 7 năm 2016 đến hết 45 ngày 31 tháng 12 năm 2017

+ Từ ngày 01 tháng 01 năm 2018 40

- Loại có dung tích xi lanh trên 2.000 cm3 50 đến 2.500 cm3

- Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3

+ Từ ngày 01 tháng 07 năm 2016 đến 55

hết ngày 31 tháng 12 năm 2017

+ Từ ngày 01 tháng 01 năm 2018 60

- Loại có dung tích xi lanh trên 3.000 cm3 90 đến 4.000 cm3

- Loại có dung tích xi lanh trên 4.000 cm3 110 đến 5.000 cm3

- Loại có dung tích xi lanh trên 5.000 cm3 130 đến 6.000 cm3

- Loại có dung tích xi lanh trên 6.000 cm3 150

b) Xe ô tô chở người từ 10 đến dưới 16 15

chỗ, trừ loại quy định tại các Điểm 4đ, 4e

và 4g của Biểu thuế quy định tại Điều này

c) Xe ô tô chở người từ 16 đến dưới 24

chỗ, trừ loại quy định tại các Điểm 4đ, 4e 10

và 4g của Biểu thuế quy định tại Điều này

d) Xe ô tô vừa chở người, vừa chở hàng,

trừ loại quy định tại các Điểm 4đ, 4e và

4g của Biểu thuế quy định tại Điều này

- Loại có dung tích xi lanh từ 2.500 cm3 15 trở xuống

- Loại có dung tích xi lanh trên 2.500 cm3 20 đến 3.000 cm3

- Loại có dung tích xi lanh trên 3.000 cm3 25

Bằng 70% mức thuế suất áp

đ) Xe ô tô chạy bằng xăng kết hợp năng dụng cho xe cùng loại quy định

lượng điện, năng lượng sinh học, trong tại các Điểm 4a, 4b, 4c và 4d

đó tỷ trọng xăng sử dụng không quá 70% của Biểu thuế quy định tại Điều

số năng lượng sử dụng này

Bằng 50% mức thuế suất áp

dụng cho xe cùng loại quy định

e) Xe ô tô chạy bằng năng lượng sinh tại các Điểm 4a, 4b, 4c và 4d học

của Biểu thuế quy định tại Điều này

g) Xe ô tô chạy bằng điện

- Loại chở người từ 9 chỗ trở xuống 15

- Loại chở người từ 10 đến dưới 16 chỗ 10

- Loại chở người từ 16 đến dưới 24 chỗ 5

- Loại thiết kế vừa chở người, vừa chở 10 hàng

h) Xe mô-tô-hôm (motorhome) không

phân biệt dung tích xi lanh

- Từ ngày 01 tháng 7 năm 2016 đến hết 70 ngày 31 tháng 12 năm 2017

- Từ ngày 01 tháng 01 năm 2018 75

Xe mô tô hai bánh, xe mô tô ba bánh có 5 20

dung tích xi lanh trên 125 cm3 6 Tàu bay 30 7 Du thuyền 30 8 Xăng các loại a) Xăng 10 b) Xăng E5 8 c) Xăng E10 7

Điều hòa nhiệt độ công suất từ 90.000 9 10 BTU trở xuống 10 Bài lá 40 11 Vàng mã, hàng mã 70 I Dịch vụ 1 Kinh doanh vũ trường 40

2 Kinh doanh mát-xa, ka-ra-ô-kê 30

Kinh doanh ca-si-nô, trò chơi điện tử có 3 35 thưởng 4 Kinh doanh đặt cược 30 5 Kinh doanh gôn 20 6 Kinh doanh xổ số 15

Document Outline

- Thuế suất là gì? Cách phân loại và Các loại thuế s

- 1. Khái niệm về thuế suất

- 2. Phân loại thuế suất

- 3. Các loại thuế suất cơ bản

- 3.1 Thuế suất thuế giá trị gia tăng.

- 3.2 Thuế suất thuế thu nhập doanh nghiệp

- 3.3 Thuế suất theo thuế nhập khẩu

- 3.4 Thuế suất thuế thu nhập cá nhân

- 3.5 Thuế suất thuế bảo vệ môi trường

- 3.6 Thuế suất thuế tiêu thụ đặc biệt

Tài liệu liên quan:

-

Báo cáo Thực Tập Nghề Nghiệp tại Công Ty TNHH Savino Del Bene Việt Nam

4 2 -

Báo cáo tham quan Nhà thuốc Pharmacity - A3 K77 Ca Chiều 1310

4 2 -

Đơn Thuốc Thực Hành cho Bệnh Viêm Họng Cấp - Bệnh Viện Bạch Mai

4 2 -

Nghiên cứu Hình tượng Nhân vật Santiagô trong Ông già và biển cả (123doc)

4 2 -

C6 Thị Trường Độc Quyền Hoàn Toàn: Đặc Điểm & Hoạt Động Doanh Nghiệp

4 2