Tìm hiểu thông tin kế toán các công cụ vốn được trình bày theo VAS và IFRS tại Ngân hàng Techcombank giai đoạn2020 - 2021 | Kế toán ngân hàng

Tìm hiểu thông tin kế toán các công cụ vốn được trình bày theo VAS và IFRS tại Ngân hàng Techcombank giai đoạn2020 - 2021 | Kế toán ngân hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

MÔN HỌC: KẾ TOÁN NGÂN HÀNG

Đề tài: Tìm hiểu thông tin kế toán các công cụ vốn được

trình bày theo VAS và IFRS tại Ngân hàng Techcombank giai đoạn 2020 - 2021

Giảng viên: TS. Nguyễn Hồng Yến

Lớp: K22CLCA – Nhóm Mono

Thành viên: Lê Quỳnh Khanh – 22A4010449

Phạm Tuấn Anh – 22A4010532

Dương Kim Long – 22A4010280

Dương Phương Linh – 22A4011092

Nguyễn Thanh Huyền – 22A4011191 Hà Nội, 2022 MỤC LỤC I.

Tổng quan.........................................................................................1

1. Tổng quan về công cụ vốn.................................................................1

2. Công cụ vốn của Techcombank giai đoạn 2020 - 2021.....................1

II. Vốn.....................................................................................................2

1. Sự hình thành và ý nghĩa của vốn......................................................2

2. Cách trình bày...................................................................................2

3. Cách ghi nhận....................................................................................3

3.1. Cổ phiếu phổ thông.........................................................................3

3.2. Cổ phiếu quỹ...................................................................................6

III. Các quỹ..............................................................................................7

1. Sự hình thành và ý nghĩa của các quỹ...............................................7

2. Cách trình bày...................................................................................8

3. Cách ghi nhận....................................................................................9

IV. Lợi nhuận giữ lại............................................................................11

1. Sự hình thành và ý nghĩa của lợi nhuận giữ lại...............................11

2. Cách trình bày theo 2 phương pháp................................................12

3. Cách ghi nhận..................................................................................12 V.

Tác động đến người sử dụng BCTC..............................................15

TÀI LIỆU THAM KHẢO.......................................................................16 I. II. Tổng quan

1. Tổng quan về công cụ vốn

Theo chuẩn mực kế toán IAS, công cụ vốn được coi là bất kỳ hợp đồng nào

chứng minh được lợi ích còn lại đối với tài sản của một đơn vị sau khi trừ đi tất cả các

khoản nợ phải trả của đơn vị đó (IAS 32).

Theo VAS, công cụ vốn thể hiện một phần tài sản trong tổng số tài sản của

doanh nghiệp sau khi đã thực hiện tất cả các nghĩa vụ nợ (CV 7459/NHNN).

Tuy có sự khác biệt về cách diễn giải nhưng nhìn chung, khái niệm về công cụ

vốn là khá tương đồng giữa hai chuẩn mực. Có thể hiểu, công cụ vốn là một công cụ

tài chính thể hiện được tài sản của một tổ chức sau khi đã hoàn tất hết các khoản nợ.

So với chuẩn mực kế toán VAS, IAS/IFRS không bị áp đặt về hình thức như:

hệ thống tài khoản, biểu mẫu báo cáo, hình thức sổ kế toán. Hơn nữa, các chủ thể sử

dụng IAS/IFRS đều được tự do sử dụng hệ thống tài khoản cũng như các biểu mẫu kế

toán phù hợp và thuận lợi với đặc thù của doanh nghiệp.

Các thông tin kế toán cần công bố đối với khoản mục công cụ vốn của một ngân hàng sẽ bao gồm:

- Nguồn hình thành vốn của Ngân hàng (trên Bảng CĐKT)

- Giải thích về sự thay đổi số liệu của công cụ vốn trong kỳ (Thuyết minh báo

cáo tài chính - đối với VAS và Báo cáo thay đổi vốn chủ - đối với IFRS)

2. Công cụ vốn của Techcombank giai đoạn 2020 - 2021

Thông thường, công cụ vốn của Ngân hàng sẽ bao gồm cổ phiếu thường, cổ

phiếu quỹ, cổ phiếu ưu đãi và trái phiếu chuyển đổi. Tuy nhiên, trong giai đoạn năm

2020 - 2021, Techcombank chỉ phát hành cổ phiếu thường; đồng thời phát sinh một số

ghi nhận liên quan đến cổ phiếu quỹ theo chuẩn mực IFRS và không có các giao dịch

phát sinh liên quan đến trái phiếu chuyển đổi. Chính vì vậy, nhóm sẽ làm rõ về Công

cụ vốn của ngân hàng thông qua sự khác biệt về Vốn, Các Quỹ và Lợi nhuận giữ lại. 1 III. Vốn

1. Sự hình thành và ý nghĩa của vốn

Khoản mục vốn trong báo cáo tài chính của Techcombank thể hiện giá trị do

ngân hàng tạo lập hoặc huy động được dùng để thực hiện hoạt động kinh doanh của

mình. Công cụ vốn được Techcombank ghi nhận bao gồm cổ phiếu thường và cổ

phiếu quỹ. Trong đó, giá trị cổ phiếu thường sẽ được thể hiện thông qua:

- Vốn điều lệ của Ngân hàng là số vốn đã được chủ sở hữu thực cấp hoặc là số

vốn đã được các cổ đông, các thành viên góp vốn thực góp và được ghi nhận

trong Điều lệ của ngân hàng. Giá trị khoản mục này được ghi nhận theo mệnh

giá, do đó nó thể hiện tổng giá trị của các cổ phiếu được tung ra thị trường. Vốn

điều lệ được ghi nhận khi các quyền và nghĩa vụ của các cổ đông và Ngân hàng

liên quan tới vốn điều lệ được xác lập. Các chi phí phát sinh liên quan trực tiếp

đến việc phát hành cổ phiếu được ghi giảm vào thặng dư vốn cổ phần.

- Thặng dư vốn cổ phần phản ánh phần chênh lệch (tăng hoặc giảm) do giá phát

hành cổ phiếu cao hoặc thấp hơn mệnh giá (kể cả trường hợp tái phát hành cổ

phiếu quỹ), cũng như các chi phí trực tiếp liên quan đến việc phát hành cổ

phiếu hoặc bán cổ phiếu quỹ.

Đối với Cổ phiếu quỹ, đây là khoản mục chỉ được trình bày trên báo cáo theo

chuẩn mực IFRS. Công cụ vốn này được ghi nhận theo nguyên giá và trừ vào vốn chủ

sở hữu. Ngân hàng sẽ không ghi nhận các khoản lãi/(lỗ) khi mua, bán, phát hành hoặc

hủy các công cụ vốn chủ sở hữu của mình. 2. Cách trình bày

Nguồn: Báo cáo tài chính Techcombank 2021 2

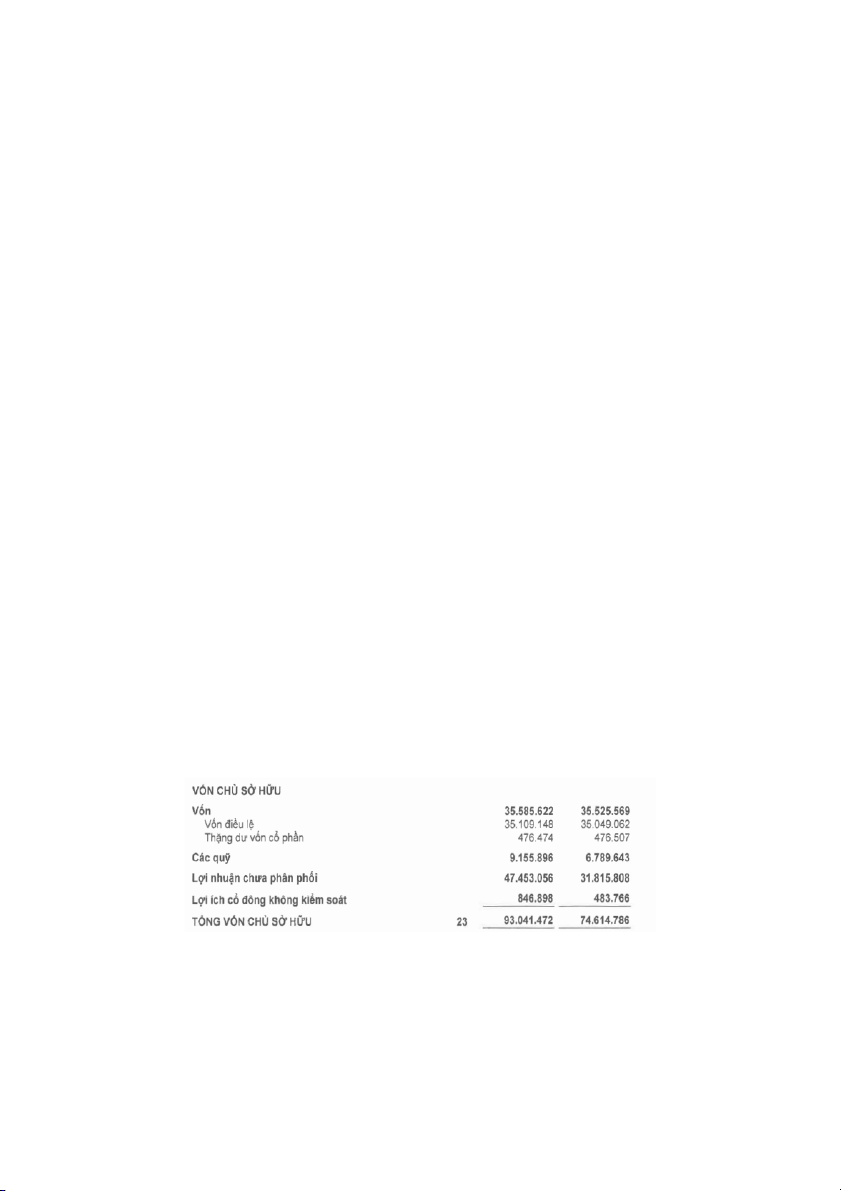

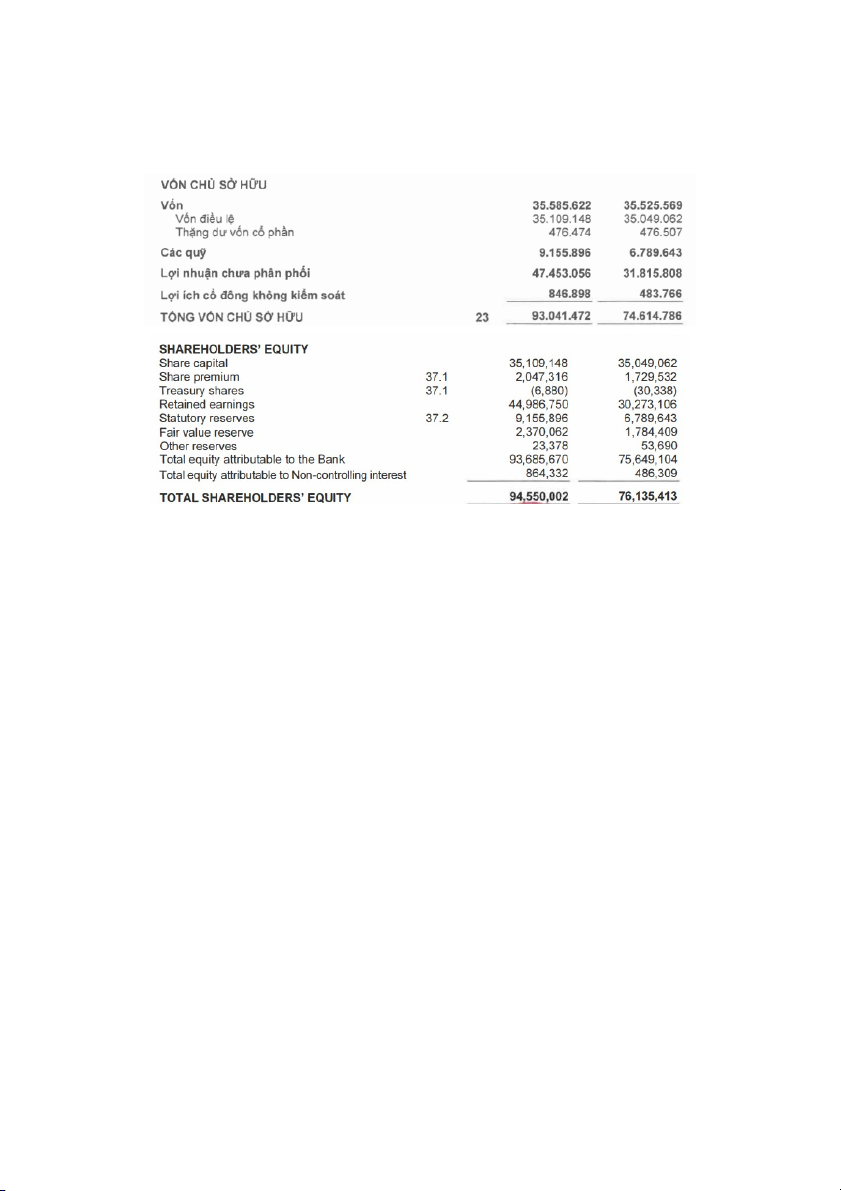

Theo chuẩn mực kế toán VAS, khoản mục “Vốn” của Techcombank bao gồm

Vốn điều lệ và Thặng dư vốn cổ phần.

Nguồn: Báo cáo tài chính Techcombank 2021

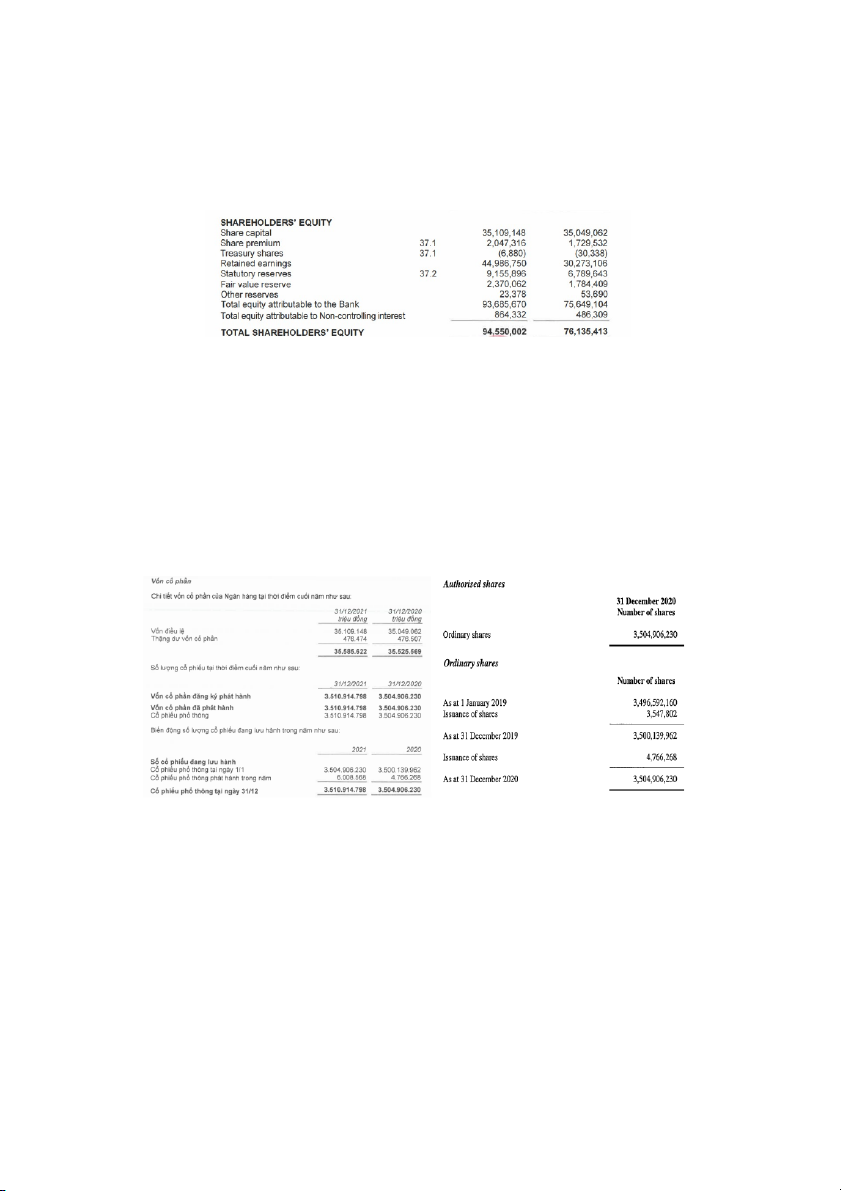

Trong khi đó, ngoài hai khoản mục như VAS, báo cáo chuẩn mực kế toán theo

IFRS còn yêu cầu ngân hàng trình bày thêm mục “Treasury shares” - Cổ phiếu quỹ.

Đây là điểm khác biệt rõ nhất trong cách trình bày phần “Vốn” của hai chuẩn mực này. 3. Cách ghi nhận

3.1. Cổ phiếu phổ thông

Nguồn: Báo cáo tài chính Techcombank 2021

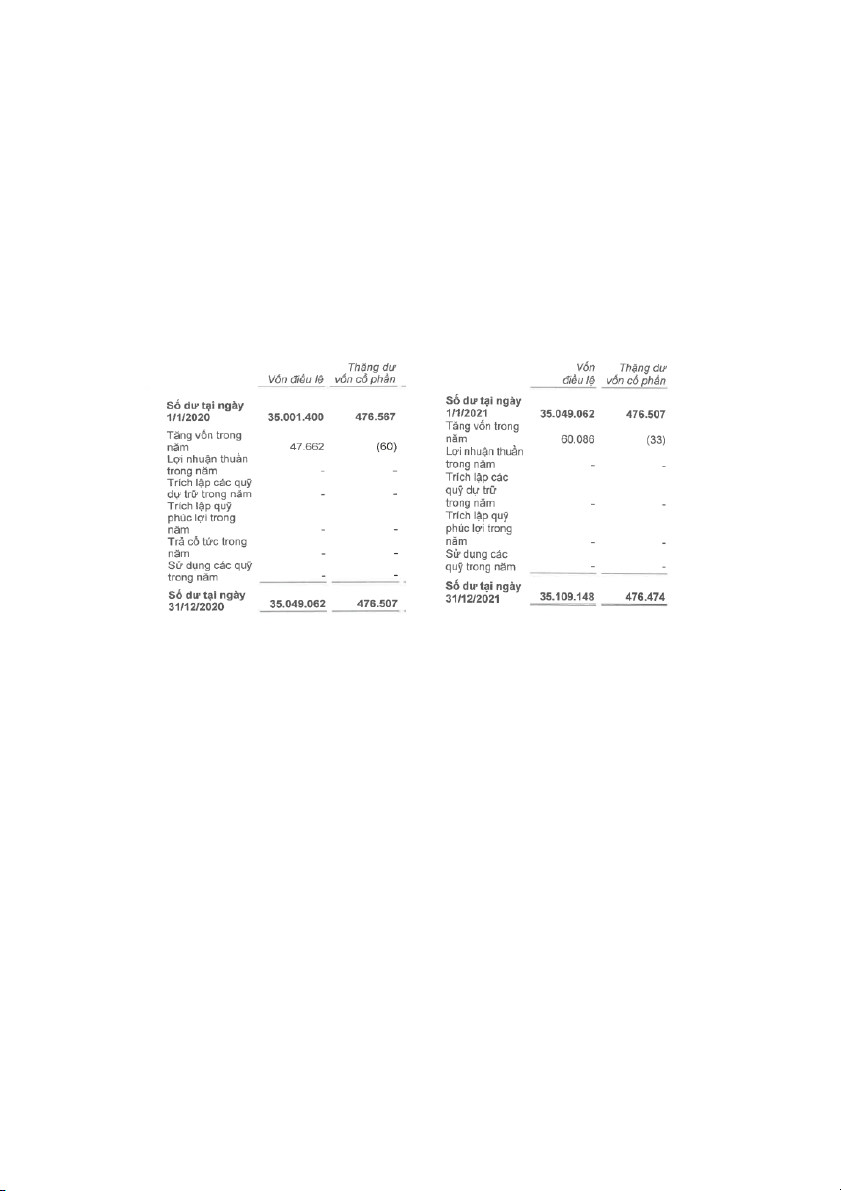

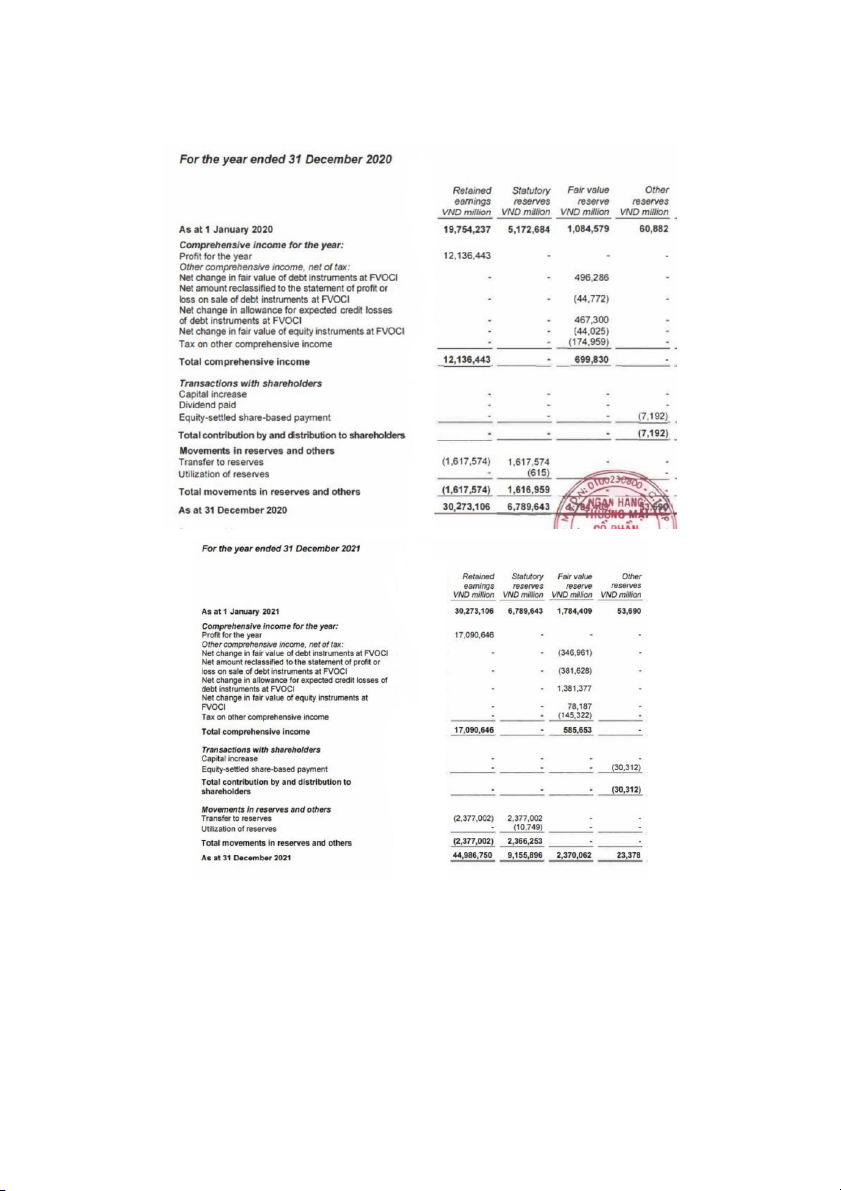

Dựa trên báo cáo thuyết minh của ngân hàng, Vốn điều lệ của Techcombank

được làm rõ thông qua số lượng Cổ phiếu phổ thông được phát hành trong năm 2020

và 2021 nhân với mệnh giá 10,000VND/cổ phiếu. Cụ thể trong năm 2020, với số

lượng Cổ phiếu phổ thông là hơn 3.504.906.230 cổ phiếu phổ thông, vốn điều lệ của

Techcombank đạt giá trị khoảng 35.049 tỷ đồng. Trong đó, số lượng cổ phiếu được 3

lưu hành đầu năm là hơn 3,5 tỷ cổ phiếu và số lượng được phát hành trong năm 2020

là 4.766.268 cổ phiếu. Sang năm 2021, số lượng cổ phiếu được phát hành thêm là

6.008.568 cổ phiếu với tổng giá trị khoảng 35.109 tỷ đồng.

Có thể thấy, giá trị vốn chủ sở hữu của Techcombank theo VAS và IFRS đang

có sự chênh lệch. Điều này một phần đến từ giá trị chỉ tiêu Thặng dư vốn cổ phần của

ngân hàng được ghi nhận khác nhau do sự khác biệt giữa hai chuẩn mực VAS và IFRS.

Nguồn: Báo cáo tài chính Techcombank 2021

Cụ thể, với báo cáo theo chuẩn mực VAS, Thặng dư cổ phần của ngân hàng có

sự chênh lệch so với đầu kỳ do khoản mục “Tăng vốn trong năm”. Theo đó, khoản

mục này ghi nhận giá trị âm trong hai năm lần lượt là -60 triệu đồng và -33 triệu đồng

thể hiện phần chi phí ngân hàng bỏ ra cho việc phát hành thêm cổ phiếu. Vì vậy,

Thặng dư vốn của Techcombank trong năm 2020 và 2021 lần lượt là 476.507 triệu

đồng và 476.474 triệu đồng. 4

Nguồn: Báo cáo tài chính Techcombank 2021

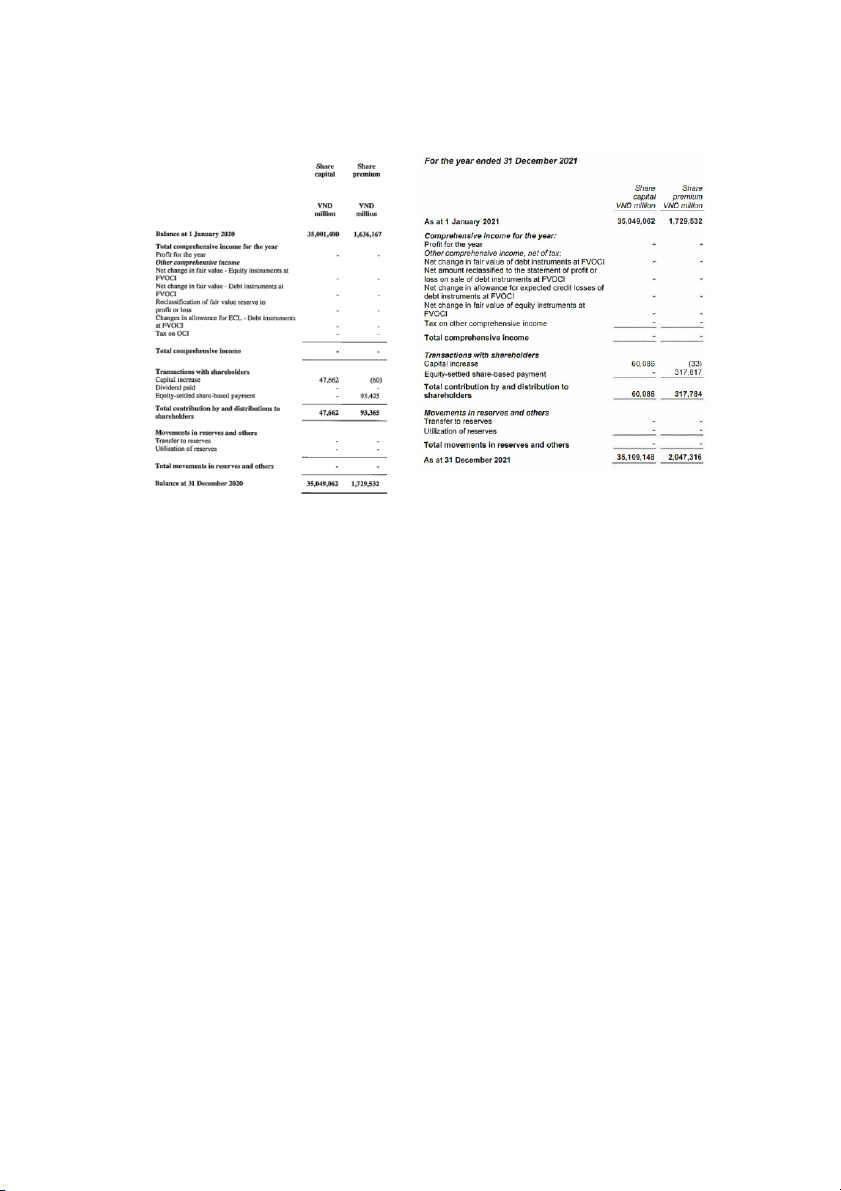

Theo IFRS, bên cạnh “Capital increase” - Tăng vốn trong năm, Thặng dư vốn

cổ phần của ngân hàng được tính thêm cả mục Vốn được tạo lập bởi khoản chi trả cổ

tức bằng cổ phiếu được Ngân hàng giữ lại (Equity settled share based payment). Cụ

thể, “Equity settled share based payment” năm 2020 và 2021 lần lượt là 93.425 và

317.817 triệu đồng làm cho thặng dư vốn chủ sở hữu trong năm 2020 - 2021 theo

chuẩn mực IFRS được ghi nhận lớn hơn so với chuẩn mực kế toán VAS. Cụ thể, sự

thay đổi thặng dư vốn chủ trong năm 2021 theo chuẩn mực kế toán IFRS là 93.365

triệu đồng, trong khi đó theo chuẩn mực kế toán VAS thì sự thay đổi thặng dư vốn chủ

chỉ ghi nhận là 33 triệu đồng. 5

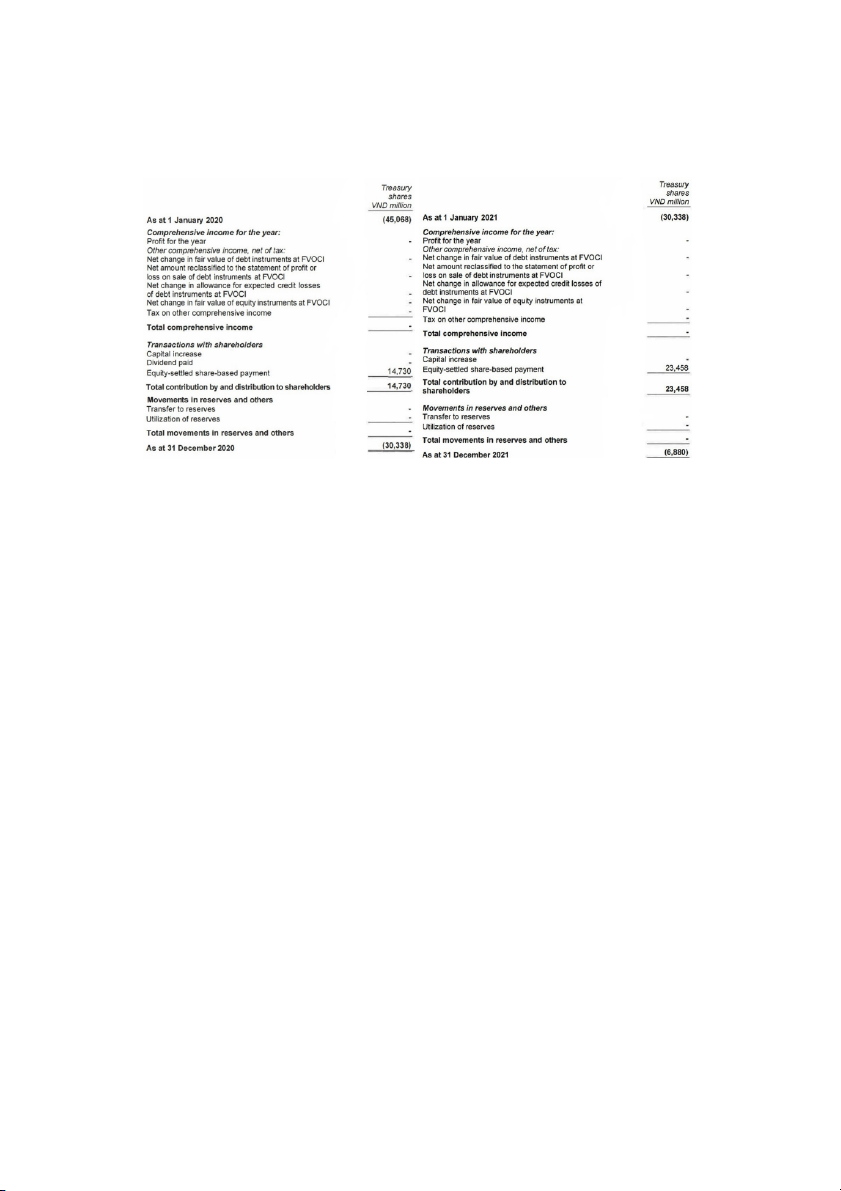

3.2. Cổ phiếu quỹ

Nguồn: Báo cáo tài chính Techcombank 2021

Theo chuẩn mực VAS, khoản mục “Cổ phiếu quỹ” không ghi nhận sự thay đổi

do Techcombank đã bán hết cổ phiếu quỹ từ năm 2018. Sau đó, ngân hàng không phát

sinh thêm giao dịch nào nên khoản mục này không được trình bày và thuyết minh trên

báo cáo tài chính của Ngân hàng từ năm 2019 trở đi.

Tuy nhiên, báo cáo theo IFRS năm 2020 – 2021 của Techcombank lại ghi nhận

suy giảm giá trị cổ phiếu quỹ. Có thể thấy trên số liệu trên Báo cáo thay đổi vốn chủ

của Techcombank, chuẩn mực IFRS ghi nhận các giao dịch thanh toán trên cổ phiếu

được chi trả bằng công cụ vốn (Equity settled share based payment). Theo đó, từ năm

2020, ngân hàng triển khai chương trình ESOP - phát hành cổ phiếu cho chính nhân

viên của Techcombank. Các giao dịch này được thanh toán chính bằng Cổ phiếu quỹ,

chính vì vậy, khoản mục này nhận giá trị trong năm 2020 và 2021 lần lượt là 14,730 và 23,458 triệu đồng. IV. Các quỹ

1. Sự hình thành và ý nghĩa của các quỹ

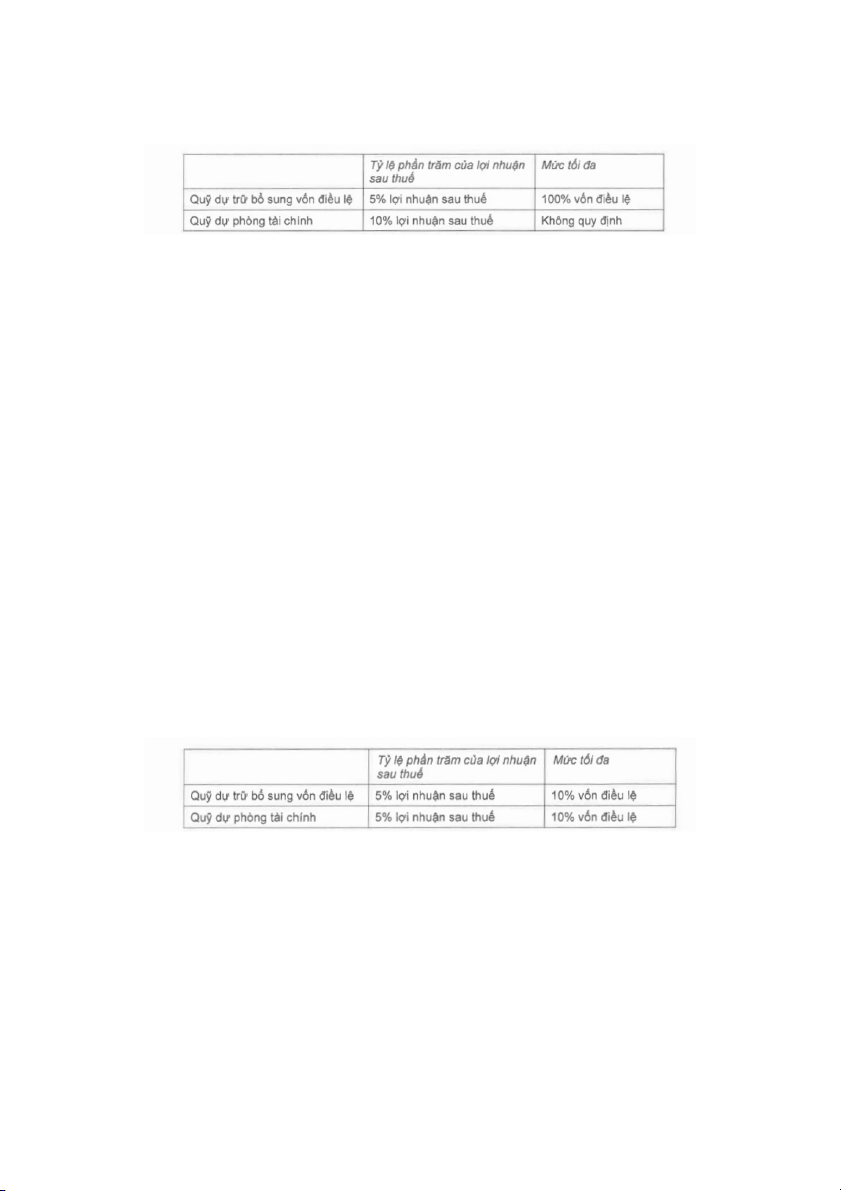

Techcombank thực hiện trích lập các quỹ dự trữ sau đây trước khi phân phối lợi

nhuận theo Luật các tổ chức tín dụng số 47/2010/QH12, Nghị định số 93/2017/NĐ-CP

và theo Điều lệ của Ngân hàng như sau: 6

Nguồn: Báo cáo tài chính Techcombank 2021

Quỹ dự phòng tài chính dùng để bù đắp tổn thất tài chính phát sinh trong quá

trình hoạt động kinh doanh. Quỹ dự phòng tài chính và quỹ dự trữ bổ sung vốn điều lệ

không được phép phân phối và được ghi nhận như một phần của vốn chủ sở hữu.

Các quỹ khác thuộc nguồn vốn chủ sở hữu được phân bổ từ lợi nhuận sau thuế.

Việc phân bổ từ lợi nhuận sau thuế và việc sử dụng các quỹ khác phải được Đại hội

đồng cổ đông phê duyệt. Các quỹ này không được quy định bởi luật pháp và được phép phân phối hết.

Các quỹ dự trữ và quỹ khác của công ty con:

Công ty TNHH một thành viên Quản lý nợ và khai thác tài sản - Ngân hàng

Thương mại Cổ phần Kỹ thương Việt Nam: Theo Thông tư số 27/2002/TT-BTC do Bộ

Tài chính ban hành ngày 22 tháng 3 năm 2002, Công ty được yêu cầu thực hiện trích

lập các quỹ tương tự như Ngân hàng.

Công ty Cổ phần Chứng khoán Kỹ thương và Công ty Cổ phần Quản lý Quỹ

Kỹ thương: Theo Thông tư số 146/2014/TT-BTC do Bộ Tài chính ban hành ngày 6

tháng 10 năm 2014, lợi nhuận thực hiện của công ty chứng khoán, công ty quản lý quỹ

sau khi bù đắp lỗ năm trước theo quy định của Luật Thuế thu nhập doanh nghiệp và

nộp thuế thu nhập doanh nghiệp được phân phối như sau:

Nguồn: Báo cáo tài chính Techcombank 2021

Quỹ dự phòng tài chính được dùng để bù đắp cho các khoản lỗ phát sinh trong

quá trình kinh doanh. Các quỹ dự trữ pháp định này được trích vào cuối năm, không

được phép phân phối và được phân loại là vốn chủ sở hữu của Ngân hàng. 7 2. Cách trình bày

Nguồn: Báo cáo tài chính Techcombank 2021

Đối với các quỹ, bên cạnh các quỹ theo quy định thì IFRS còn có thêm khoản

“Fair value reserves” - quỹ giá trị hợp lý. Quỹ dự phòng sự thay đổi thuần lũy kế về

giá trị hợp lý của các công cụ nợ được phân loại theo FVOCI, trừ đi dự phòng cho

ECL; và thay đổi thuần lũy kế trong giá trị hợp lý của các công cụ vốn tại FVOCI.

Đây là khoản dự phòng ngoài luật định và là yêu cầu bắt buộc khi áp dụng chính sách

kế toán đối với tài sản tài chính.

Theo chuẩn mực kế toán IFRS, sự thay đổi của các quỹ sẽ được trình bày trên

báo cáo thay đổi nguồn vốn của ngân hàng. Trong khi đó đối với kế toán VAS, sự thay

đổi các quỹ sẽ được trình bày trên báo cáo thuyết minh tài chính của ngân hàng.

Việc có sự trình bày khác nhau này là do chuẩn VAS không quy định trình bày

riêng biệt báo cáo biến động vốn chủ sở hữu như IAS1 mà chỉ quy định trình bày

trong thuyết minh báo cáo tài chính. 8 3. Cách ghi nhận

Nguồn: Báo cáo tài chính Techcombank 2021

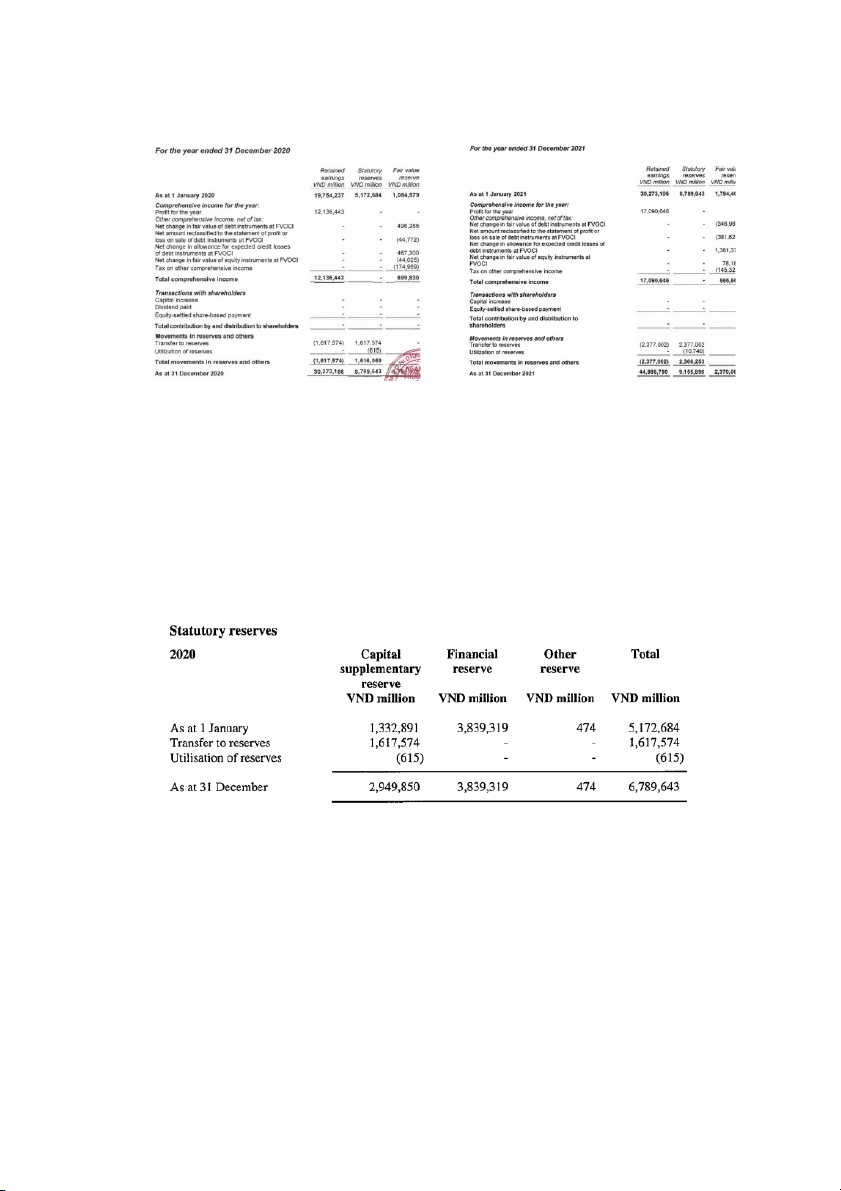

Theo chuẩn mực kế toán VAS, trong năm các quỹ của Techcombank bao gồm

Quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính và các quỹ khác. Trong đó,

các quỹ này đều được ngân hàng trích lập quỹ dự trữ trong năm. Trong đó, quỹ dự

phòng tài chính được trích lập lớn nhất là khoảng 1.078.363 triệu đồng sau đó là quỹ

dự trữ vốn điều lệ với giá trị 539.211 triệu đồng. Và tổng giá trị các quỹ của

Techcombank được tính bằng cách tổng số dư đầu kỳ và phát sinh trong năm của quỹ

dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính và quỹ khác. Tuy nhiên, thay vì

các khoản quỹ này được lấy từ trích lập quỹ dự trữ như năm 2020 thì năm 2021 sẽ

được ngân hàng lấy từ quỹ phúc lợi trong năm. Giá trị của quỹ phòng tài chính vẫn

lớn nhất (1.584.668 triệu đồng).

Tổng các quỹ = Quỹ dự trữ bổ sung vốn điều lệ + Quỹ dự trữ tài chính + Các quỹ khác 9

Nguồn: Báo cáo tài chính Techcombank 2021

Giống như VAS, chuẩn mực kế toán IFRS khi ghi nhận giá trị cuối kỳ của

“Statutory reserves” (các quỹ theo quy định) sẽ bao gồm “Capital supplementary

reserve” (quỹ dự trữ bổ sung vốn), “Financial reserve” (quỹ dự trữ tài chính) và

“Other reserve” (quỹ khác). Trong đó sự thay đổi của các quỹ này đến từ việc ngân

hàng sẽ được chuyển 1 phần từ lợi nhuận giữ lại trong năm vào các quỹ này, cụ thể

trong năm 2020 là quỹ dự trữ bổ sung vốn điều lệ.

Nguồn: Báo cáo tài chính Techcombank 2021

Theo đó, số dư cuối kỳ của các quỹ sẽ bằng số dư đầu kỳ +/- sự tăng/giảm của các quỹ trong năm.

Statutory reserves = Capital supplementary reserve + Financial reserve + Other reserve 10

Ngoài ra IFRS còn thêm “Fair value reserve” - quỹ giá trị hợp lý, và sự thay

đổi của quỹ này là dựa vào sự thay đổi giá trị hợp lý của các công cụ nợ, công vụ vốn

trong năm 2020 cộng với số dư đầu kỳ của khoản quỹ này. Trong năm 2021, khoản

mục “Fair value reserve”, tăng lên chủ yếu là do ngân hàng tăng dự phòng tổn thất

của công cụ nợ (Net change in allowance for expected credit losses of debt instruments at FVOCI).

Có thể thấy, giá trị tại thời điểm cuối năm 2021 của quỹ theo luật định được ghi

nhận giống nhau. Sự khác biệt đến từ việc trình bày sự thay đổi của các quỹ trong

năm. Theo VAS, sự thay đổi của quỹ được là do sự thay đổi của quỹ tài chính, trong

khi đó theo IFRS, giá trị của “Statutory reserves” là do sự thay đổi của quỹ bổ sung

vốn trong năm 2021. Ngoài ra, theo IFRS các công cụ vốn và công cụ nợ được đánh

giá lại theo giá trị hợp lý thị trường nên trong bảng cân đối kế toán của IFRS sẽ có

thêm khoản mục “Fair value reserve”. V.

Lợi nhuận giữ lại

1. Sự hình thành và ý nghĩa của lợi nhuận giữ lại Sự hình thành

Lợi nhuận giữ lại hay còn gọi là Retained Earning (hoặc Retention Ratio hay

Retained Surplus). Đây là phần lợi nhuận sau thuế, được doanh nghiệp giữ lại nhằm

mục đích sử dụng cho đầu tư (mở rộng kinh doanh, mua tài sản, nghiên cứu và phát

triển (R&D)…) chứ không trả cho chủ sở hữu công ty dưới dạng cổ tức. Ý nghĩa

Là một nguồn vốn quan trọng giúp doanh nghiệp mở rộng sản xuất, đầu tư,

phát triển quy mô. Thêm vào đó, nguồn vốn giúp doanh nghiệp tăng sức cạnh tranh

trên thị trường. Từ đó làm gia tăng giá trị của cổ phiếu và thương hiệu doanh nghiệp.

Giúp doanh nghiệp phòng ngừa được các rủi ro và duy trì được tính thanh

khoản trước những biến động bất ngờ không dự đoán trước được (thiên tai, dịch bệnh,

…). Việc chủ động có được nguồn vốn dư thừa giúp doanh nghiệp không phải đi vay

vốn gấp, tránh được rủi ro lãi suất, tạo được niềm tin cho nhà đầu tư và khách hàng.

Vốn dư thừa đảm bảo doanh nghiệp vận hành ổn định trong bất kì điều kiện nào. 11

Với phần tiền mặt trong tổng vốn từ lợi nhuận giữ lại, doanh nghiệp nắm bắt

kịp thời các cơ hội đầu tư, hợp tác tiềm năng. Còn với khoản tiền gửi ngân hàng, tuy

không nhận được lợi nhuận lớn từ các dự án đầu tư nhưng doanh nghiệp có thể nhận tiền sinh lãi.

Về thuế, do phần lợi nhuận này được sử dụng với mục đích đầu tư, sản xuất mà

không chi trả cho cổ đông nên doanh nghiệp có thể tránh được khoản thuế nộp trên cổ tức. 2. Cách trình bày

Nhìn chung, cách trình bày khoản mục Lợi nhuận giữ lại của VAS và IFRS

tương tự nhau. Theo VAS và IFRS, Lợi nhuận giữ lại được tính bằng công thức sau:

Lợi nhuận giữ lại = Lợi nhuận sau thuế - Lợi nhuận cổ đông không kiểm soát

Với VAS, Lợi nhuận giữ lại được trình bày trong báo cáo KQHĐKD sau đó

thuyết minh thêm ở phần nguồn vốn. Với IFRS, Lợi nhuận giữ lại được trình bày ở

báo cáo Thu nhập toàn diện và thuyết minh ở báo cáo thay đổi vốn chủ sở hữu. 3. Cách ghi nhận

Về cơ bản, hoạt động kinh tế của ngân theo IFRS và VAS là giống nhau, vậy

nên có sự khác biệt trong lợi nhuận giữ lại khác nhau về số là do cách đánh giá tài sản

và hoạt động kinh doanh có đôi chút khác biệt. Theo chuẩn mực VAS 12

Nguồn: Báo cáo tài chính Techcombank 2021 Theo chuẩn mực IFRS 13

Nguồn: Báo cáo tài chính Techcombank 2021

Về cách ghi nhận,theo VAS và IFRS đều có sự giống nhau, cụ thể: Số dư vào

ngày đầu năm là số dư tại cuối kỳ của năm trước. Lợi nhuận chưa phân phối ghi nhận 14

trong kỳ dựa vào sự biến động tăng/ giảm của lợi nhuận thuần trong năm trừ đi các

khoản trích lập vào các quỹ trong năm.

Nguồn: Báo cáo tài chính Techcombank 2021 VI.

Tác động đến người sử dụng BCTC

Nhà đầu tư đưa ra quyết định phù hợp

Việc trình bày song song báo cáo tài chính theo cả hai chuẩn mực kế toán sẽ thể

hiện được các thông tin tài chính của Ngân hàng một cách đa chiều. Báo cáo tài chính

lập theo IFRS sẽ phản ánh giá trị hợp lý của ngân hàng tại thời điểm lập, giúp cho

người đọc có cái nhìn toàn diện hơn về tình hình tài chính nói chung và nguồn vốn của

ngân hàng nói riêng, từ đó đưa ra quyết định chính xác hơn, so với Chuẩn mực kế toán

Việt Nam (VAS) đang ghi nhận theo giá gốc. Thêm vào đó, IFRS yêu cầu trình bày và

thuyết minh chi tiết về những rủi ro mà Ngân hàng có thể gặp phải. Điều này sẽ cung

cấp thông tin đầy đủ hơn cho các nhà đầu tư, chủ nợ khi quyết định đầu tư.

Tăng độ uy tín của Ngân hàng

Do IFRS yêu cầu các khoản mục của BCTC phải được ghi nhận và trình bày

theo bản chất hơn là hình thức. Từ đây, tác động của hình thức giao dịch đến phương

pháp kế toán được giảm thiểu. Do đó, việc áp dụng IFRS sẽ giúp củng cố, tăng niềm

tin và bảo vệ quyền và lợi ích cho ngân hàng, giúp người đọc đánh giá được độ uy tín 15

của Ngân hàng theo chuẩn mực quốc tế, thay vì chỉ được đánh giá trên phương diện

chuẩn mực còn hạn chế của VAS.

Giúp Ngân hàng tiệm cận với thị trường quốc tế

Việc áp dụng IFRS sẽ tạo điều kiện để Techcombank được đánh giá cao trên thị

trường quốc tế. Hoặc nhận được các khoản vay ưu đãi từ các định chế tài chính quốc

tế (Ngân hàng Thế giới, Quỹ Tiền tệ quốc tế, …). Hơn nữa, việc lập Báo cáo tài chính

theo một chuẩn mực chung, sẽ giúp cho ngân hàng muốn nhận đầu tư nước ngoài

không cần tốn kém chi phí để chuyển đổi Báo cáo tài chính theo mẫu của đối tác. 16 TÀI LIỆU THAM KHẢO

[1] Báo cáo tài chính Techcombank 2020 và 2021

[2] Deloitte, IAS – Financial instrument: Presentation, https://www

.iasplus.com/en/standards/ias/ias32 , [truy cập 18 11 2022]

[3] Timo, Cổ phiếu ưu đãi là gì? So sánh cổ phiếu thường và cổ phiếu ưu đãi,

https://timo.vn/blogs/co-phieu-uu-dai-la-gi/ [truy cập 20 11 2022]

[4] Khai Hoan Chu 2019, Cổ phiếu phổ thông (Common stock) là gì? Quyền lợi của

cổ đông phổ thông, https://vietnambiz.vn/co-phieu-pho-thong-common-stock-la-gi-

quyen-loi-cua-co-dong-pho-thong-20190820155828154.htm [truy cập 20 11 2022]

[5] Thu Phương 2022, Giảm vốn điều lệ bằng cách mua cổ phiếu quỹ,

https://accgroup.vn/giam-von-dieu-le-bang-cach-mua-co-phieu-quy/ [truy cập 22 11 2022]

[6] Thành Nam 2021, IFRS là gì? Danh sách các Chuẩn mực Báo cáo tài chính Quốc

tế IFRS, https://kiemtoanthanhnam.com/ifrs.html [truy cập 22 11 2022] 17

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

24 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

28 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

31 16 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

36 18