Tóm tắt kiến thức tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Tóm tắt kiến thức tài chính doanh nghiệp 1 với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

TCDN1 - tóm tắt kiến thức tài chính doanh nghiệp

Chương 1: Tổng quan về Tài Chính Doanh Nghiệp I.

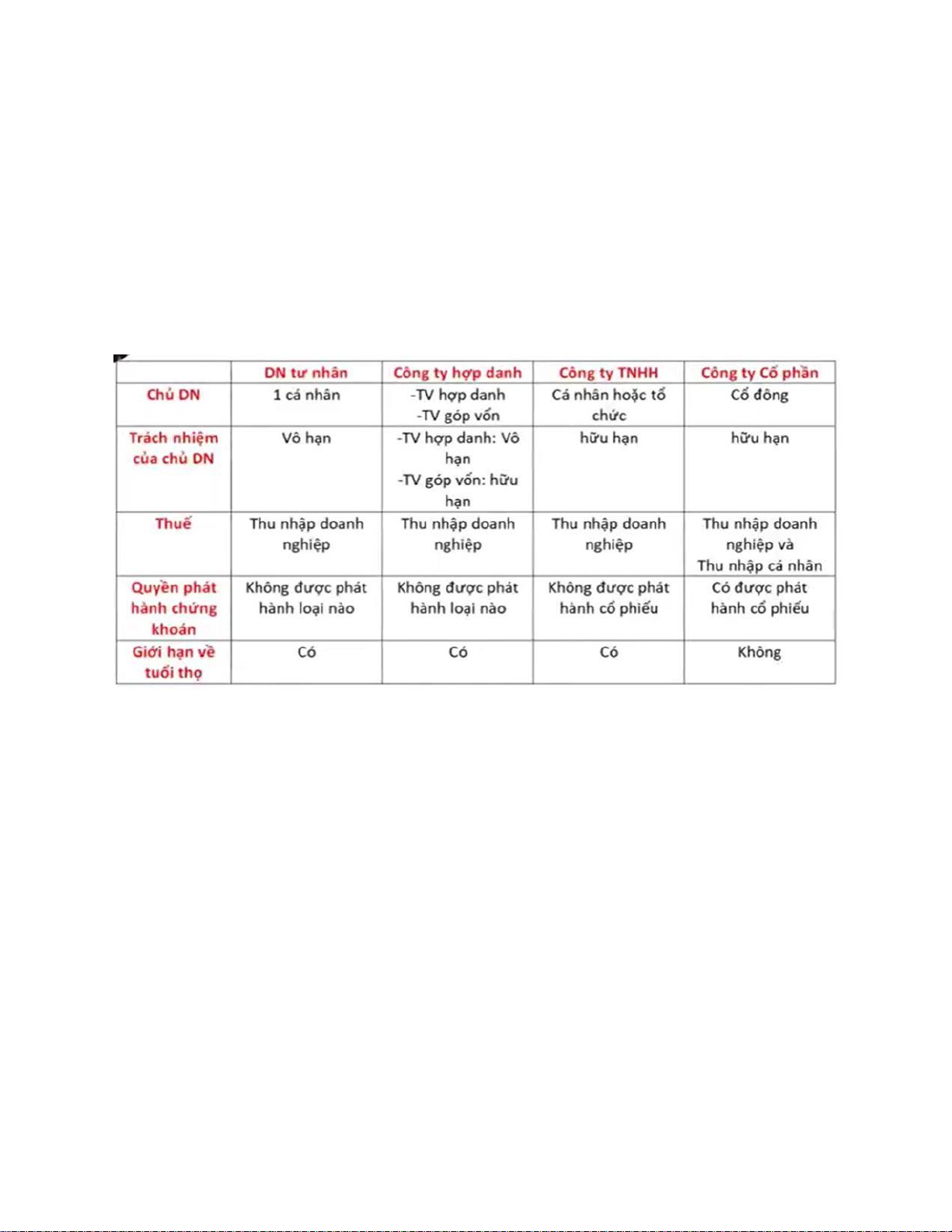

Doanh nghiệp là gì và có các loại nào 1. Doanh nghiệp là gì?

Dn là 1 tổ chức có tên riêng, có TS, có trụ sở giao dịch, ược dki thành lập

theo quy ịnh của pháp luật nhằm mục ích kinh doanh 2. Các loại DN? Dn tư nhân Cty hợp danh Cty TNHH Cty cổ phần II.

Các quan hệ tài chính của DN 1. Khái niệm:

Tài chính phản ánh tổng hợp các mối quan hệ kinh tế nảy sinh thông

qua việc tạo lập và sử dụng quỹ tiền tệ nhằm áp ứng nhu cầu của các chủ thể. 2. 4 mối quan hệ

- Doanh nghiệp vs nhà nước: nộp thuế lệ phí

- Doanh nghiệp với các chủ thể kinh tế khác mối qh vs các nhà

cung cấp, khách hàng trung gian

- Trong nội bộ DN: trả lương, thưởng, phạt

- DN vs chủ sở hữu DN: góp vốn, rút vốn, phân chia lợi nhuận sau thuế. III.

Quản trị TCDN và các mục tiêu: lOMoAR cPSD| 40419767

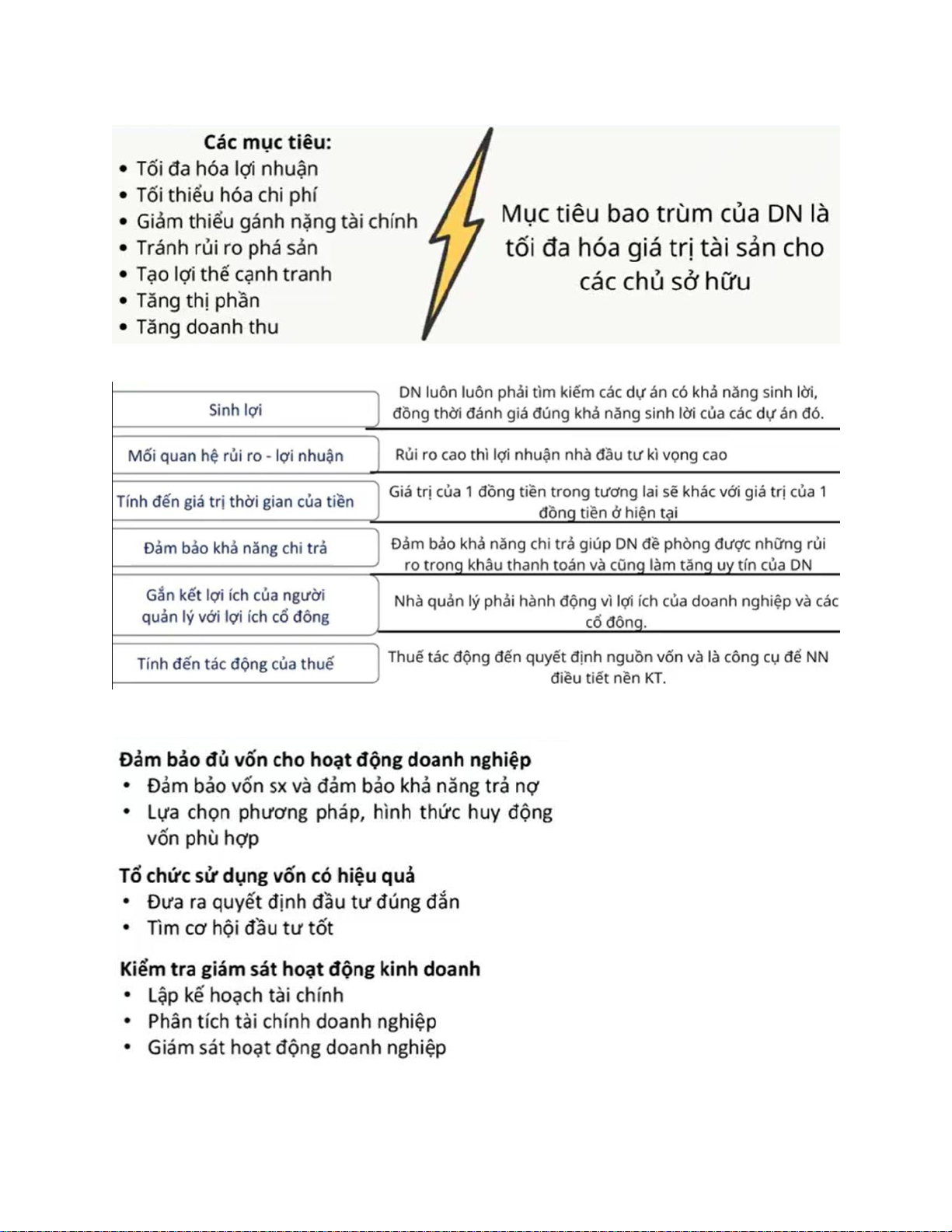

1. Quản trị TCDN là việc lựa chọn và ưa ra các quyết ịnh tài chính, tổ

chức thực hiện các quyết ịnh TC thực hiện các quyết ịnh ó nhằm ạt

ược mục tiêu hoạt ộng của DN 2. Các mục tiêu:

3. Các nguyên tắc quản trị doanh nghiệp: IV.

Vai trò của giám ốc tài chính V. Những quyết ịnh TCDN 1. Quyết ịnh ầu tư lOMoAR cPSD| 40419767

Tài sản ngắn hạn/ tài sản dài hạn

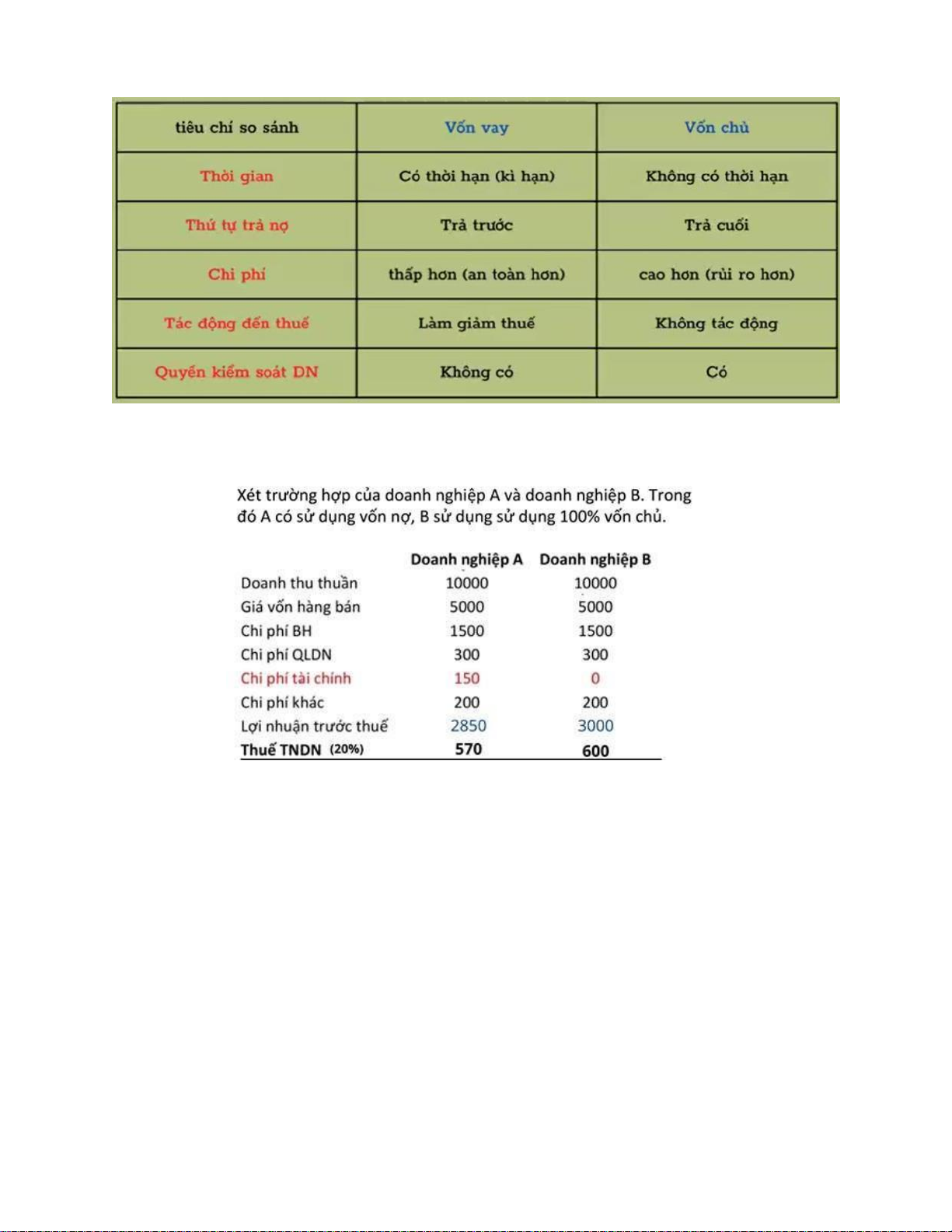

Đầu tư bao nhiu 2. Quyết ịnh nguồn vốn: Vay ở âu? Vay bao nhiêu?

- Có 2 loại vốn: vốn chủ và vốn vay Ví dụ: GVHB là 1 loại chi phí. Bài tập:

(1). Loại hình doanh nghiêp nào 0 dc phát hành trái phiết ể huy ộng vốn: Cty tư nhân (2)

ối vs DN lợi ích của việc huy ộng vốn từ phát hành trái phiếu là gì?

Chủ sở hữu 0 bị chia sẻ quyền ksoat doanh nghiệp (3)

ối vs DN lợi ích của việc huy ộng vốn từ phát hành trái phiếu là?

Chi phí phát hành trái phiếu thấp hơn chi phí phát hành cổ phiếu lOMoAR cPSD| 40419767 (4)

ối vs DN lợi ích của việc huy ộng vốn từ phát hành trái phiếu là?

Lợi tức trái phiếu dc trừ khi tính thu nhập chịu thuế

Chi phí phát hành trái phiếu thấp hơn cphi phát hành cổ phiếu.

Chủ sở hữu DN 0 bị chia sẻ quyền kiểm soát

Chương 2: Giá trị thời gian của tiền I.

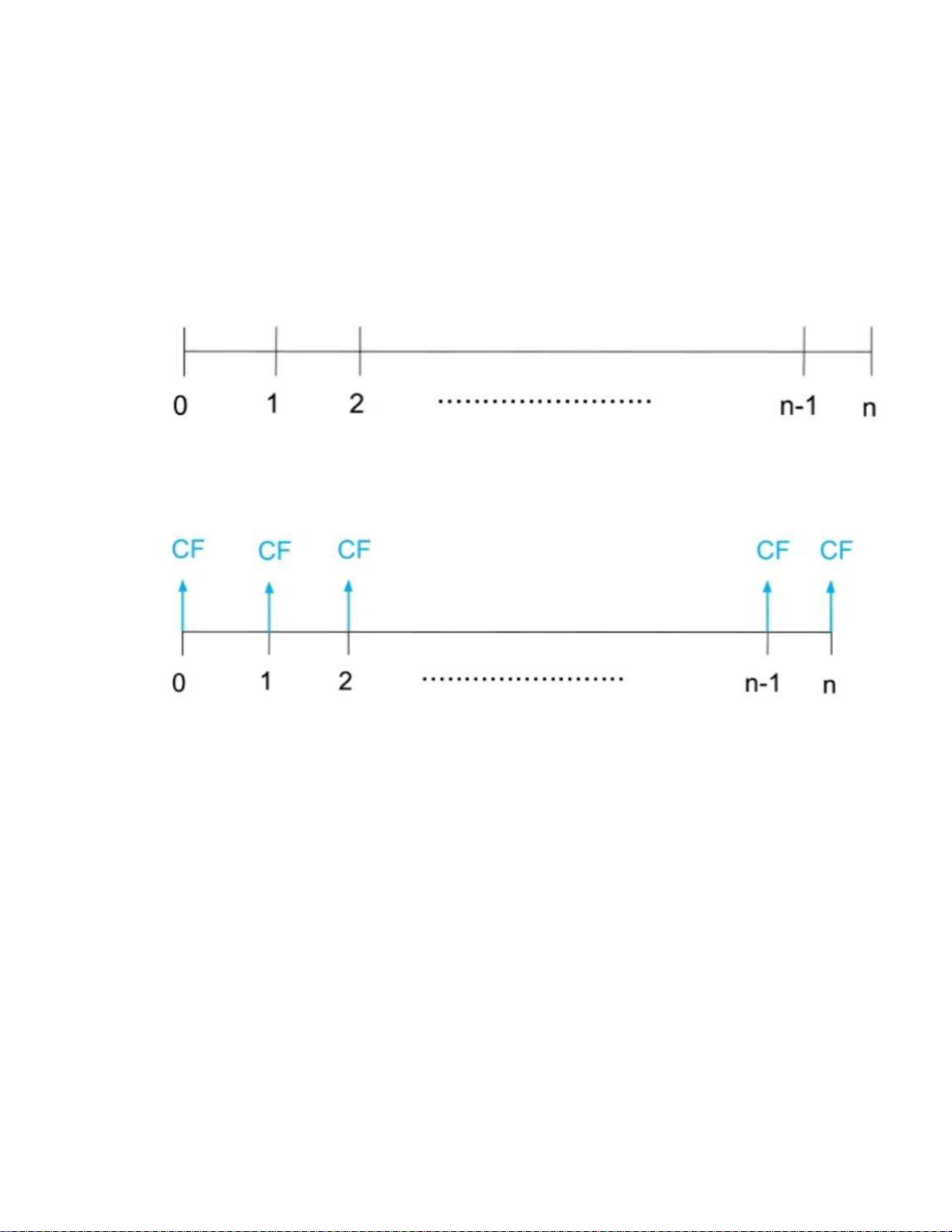

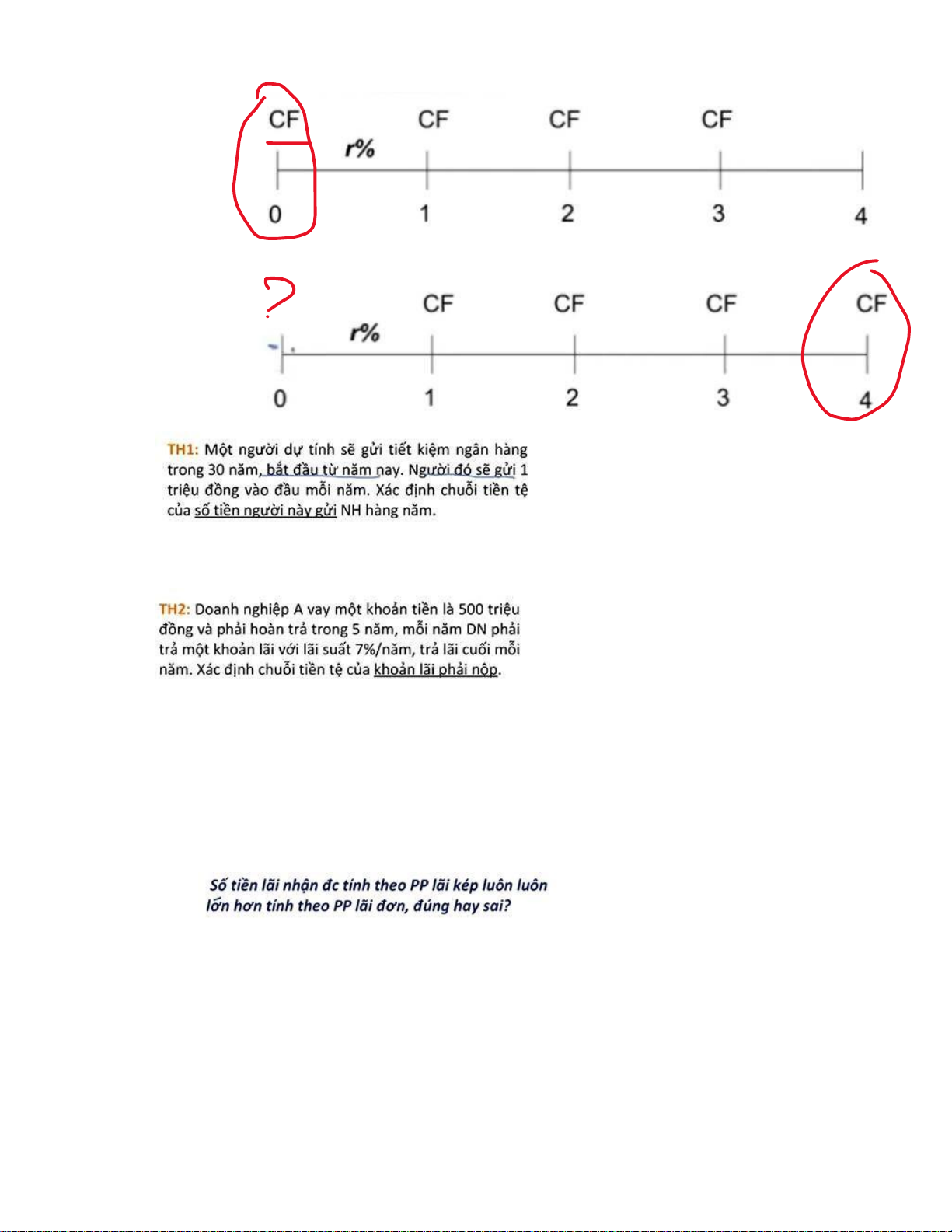

Chuỗi thời gian và chuỗi tiền tệ: 1. Chuỗi thời gian: 2. Chuỗi tiền tệ

- Phân loại chuỗi tiền tệ: lOMoAR cPSD| 40419767

(1) Đều: ầu kì/ cuối kì

(2) 0 ều: ầu kì/ cuối kì.

- Chuỗi tiền tệ ầu kì:

- Chuỗi tiền tệ cuối kì VD: ầu kì ( ều ầu kì)

Phân biệt chuỗi bằng thời iểm phát sinh. VD: cuối kì II. Lãi ơn và lãi kép:

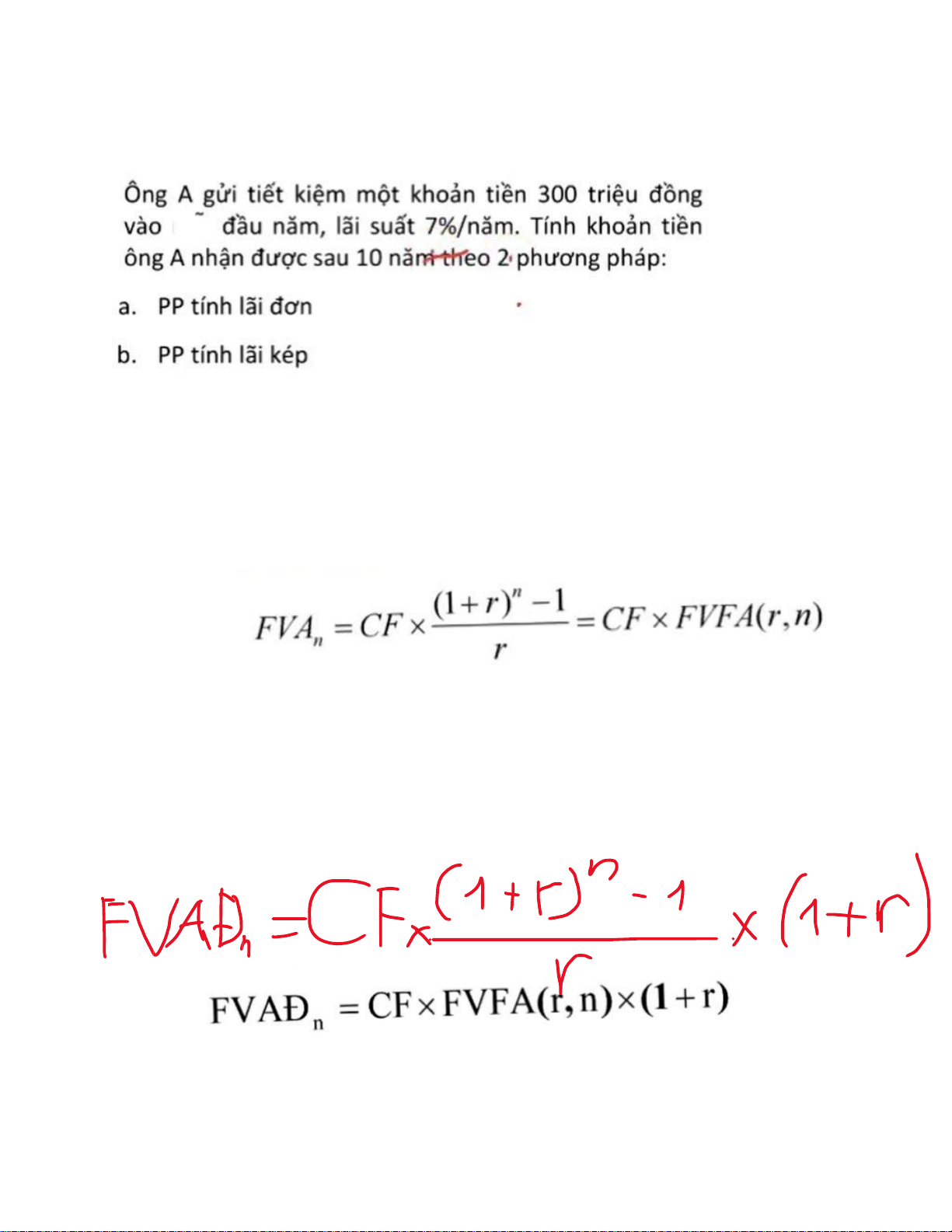

1. Lãi ơn: là số tiền lãi tính theo số vốn gốc theo 1 lãi suất nhất ịnh

2. Lãi kép: số tiền lãi của kì này ược ược tính dựa trên cơ sở số tiền lãi

của các thời kì trước ó gộp lại cùng số vốn gốc và 1 lãi suất nhất ịnh Câu hỏi: Sai

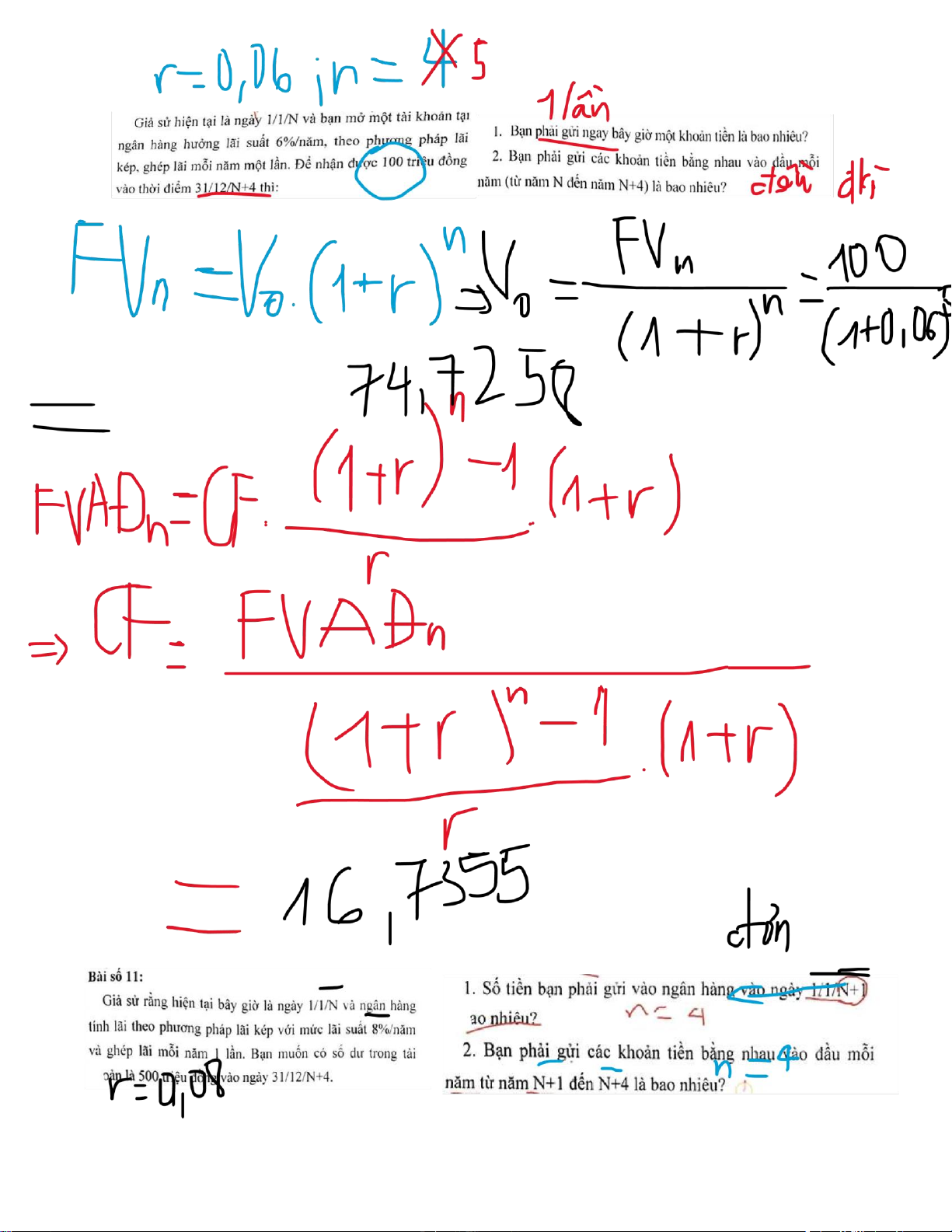

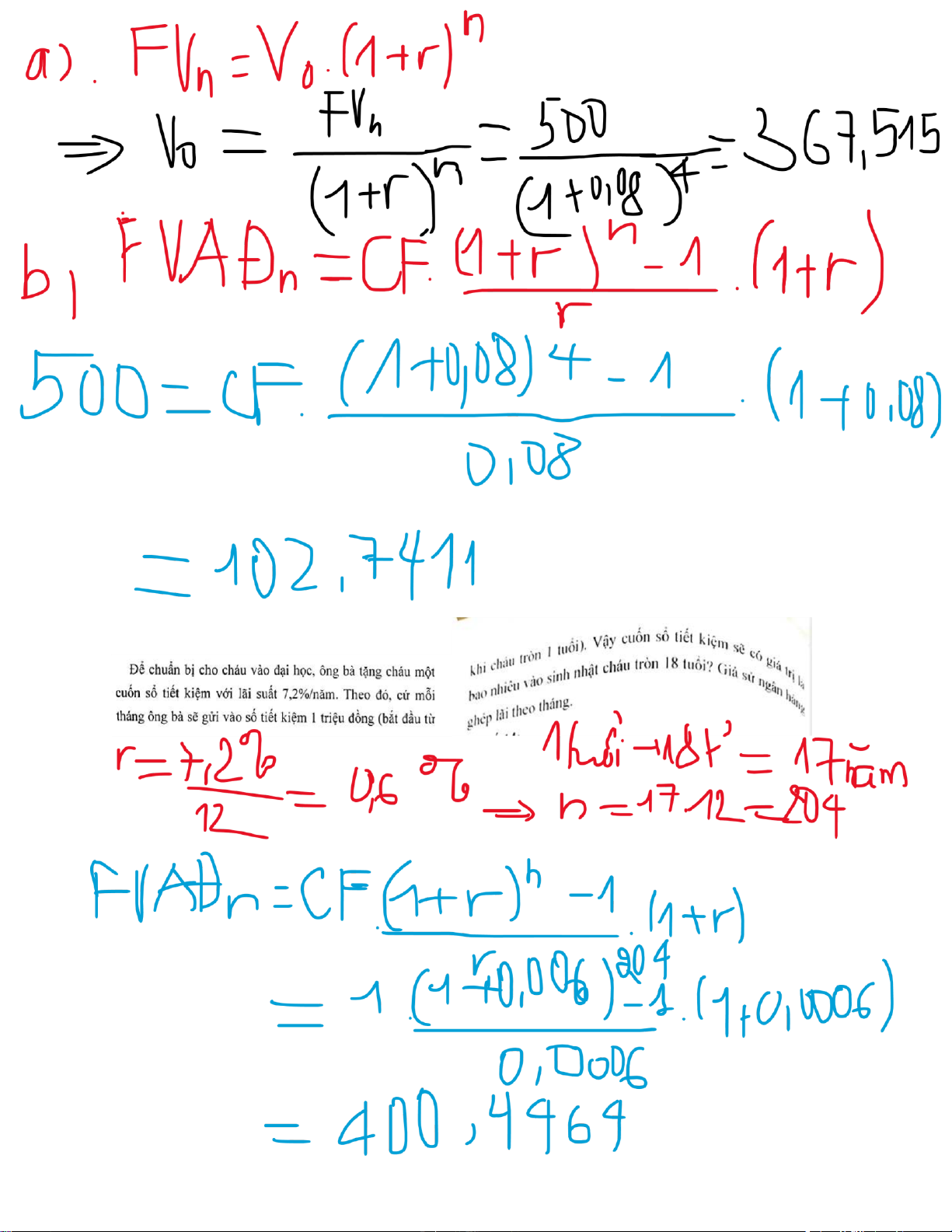

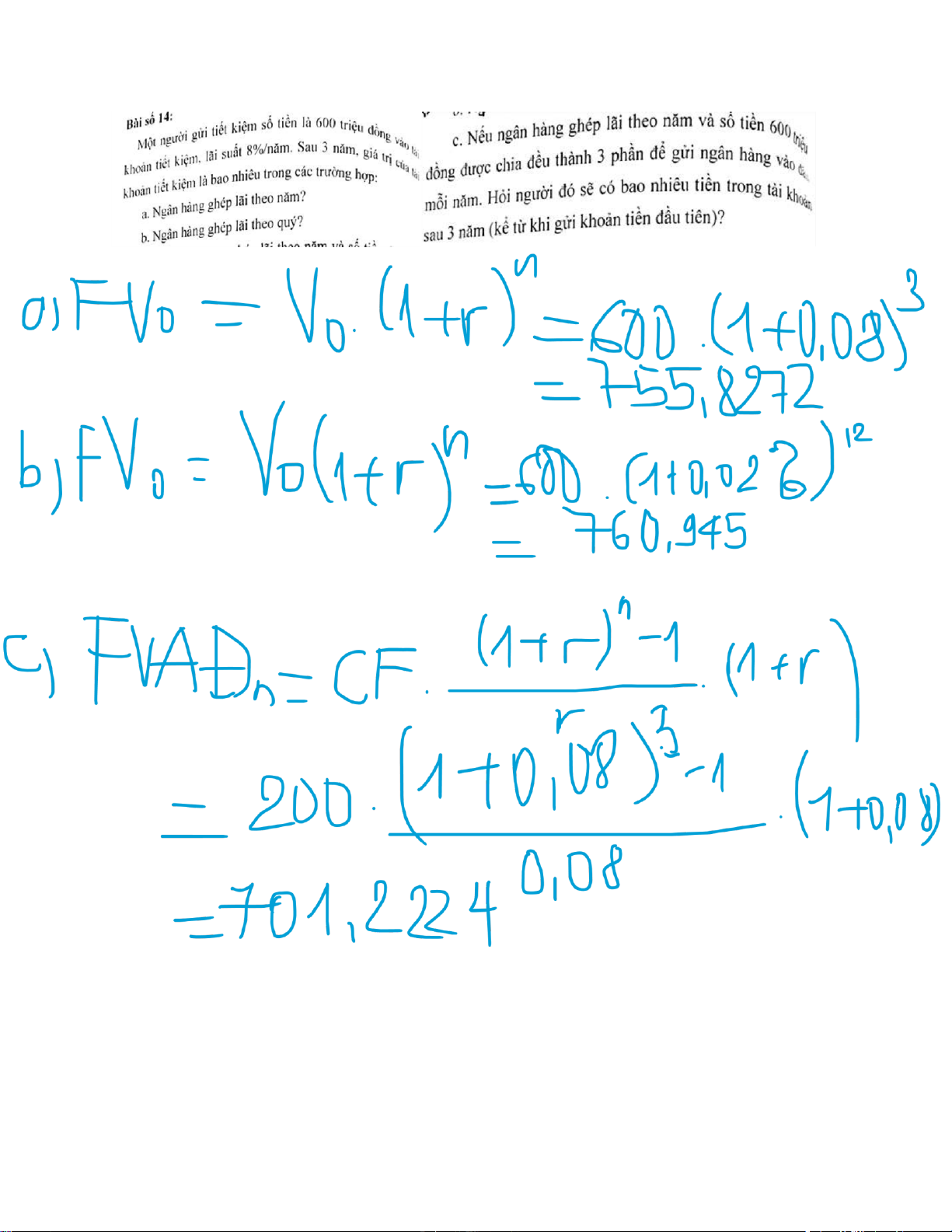

Nếu lãi suất = nhau thì trong kì ầu tiên. 2 loại lãi ều nhân dc = nhau. 3. PP tính (1) Lãi ơn FVn = V0 x (1+r x n) (2) Lãi kép lOMoAR cPSD| 40419767 FVn = V0 x (1+r)n

FVn: giá trị tlai (giá trị kép/ ơn) tại thời iểm n r:

lãi suất 1 kì (năm, quý, tháng) n: số kì tính lãi

(1+r)^n: thừa số tlai của lượng tiền ơn. a.

FVn = V0 x (1+r x n) = 300 x (1+ 7% x 10) = 510

b. FVn = V0 x (1+r)n = 300 x(1+7%) ^10 = 590,1 III.

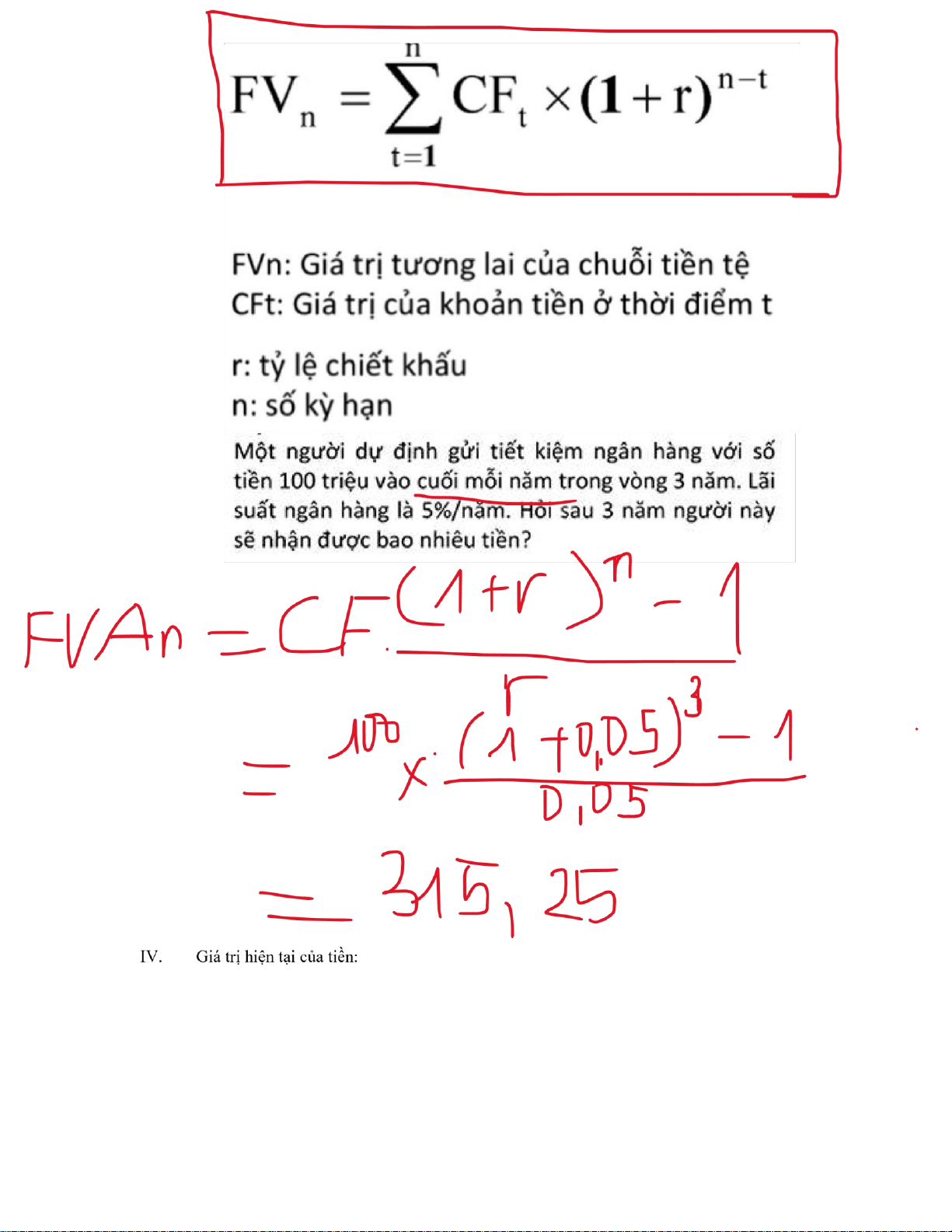

Giá trị tương lai của chuỗi tiền: 1. Đều cuối kì

FVAn: giá trị tlai của chuỗi tiền tệ ều cuối kì

CF: giá trị khoản tiền ồng nhất ở mỗi kì r: lãi

suất 1 kì n: số thời kì

FVFA(r,n) thừa số lãi suất tương lai của 1 chuỗi tiền tệ 2. Đều ầu kì

FVADn = CFx ((1+r)^n -1)/r) x (1+r) 3. Chuỗi tiền tệ 0 ều lOMoAR cPSD| 40419767 1. Khái niệm:

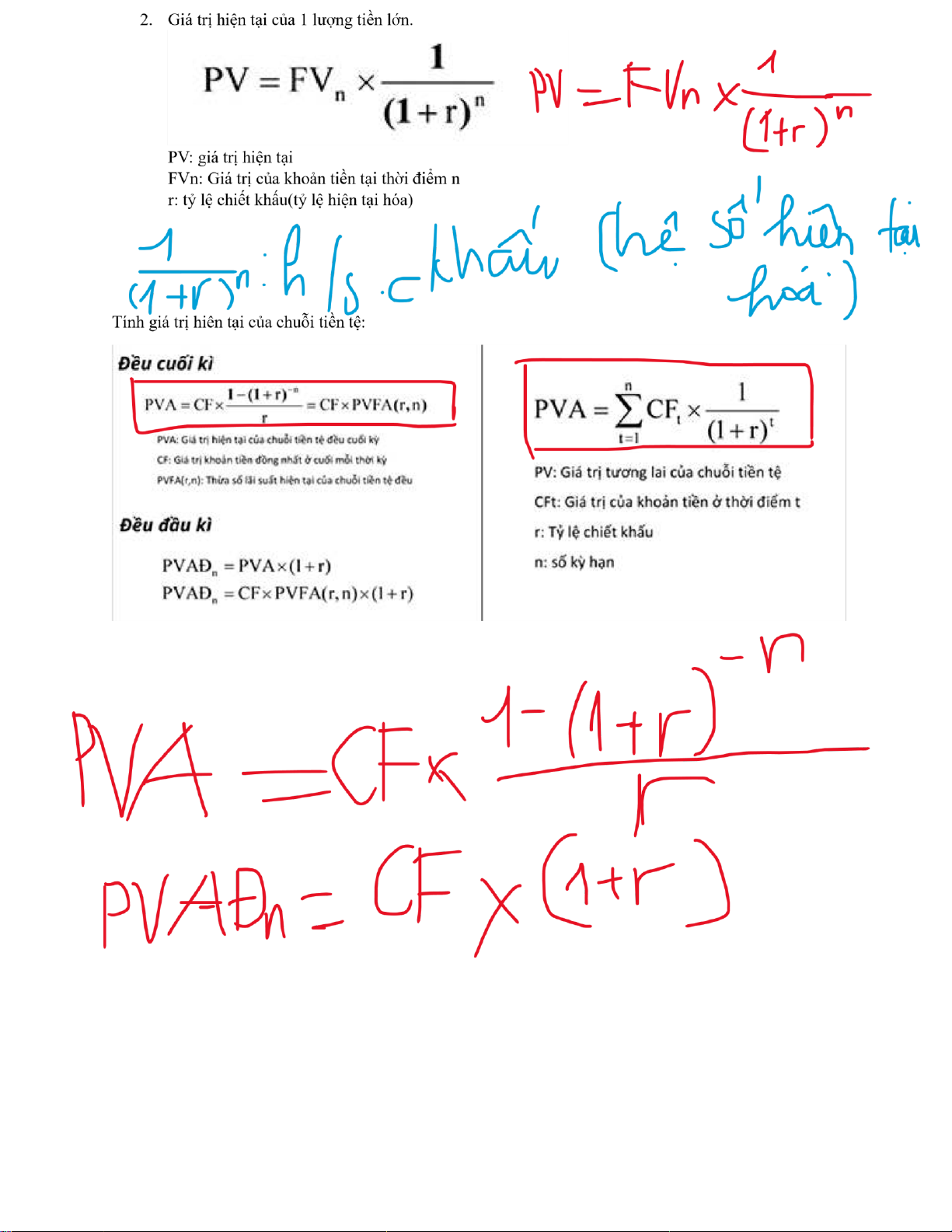

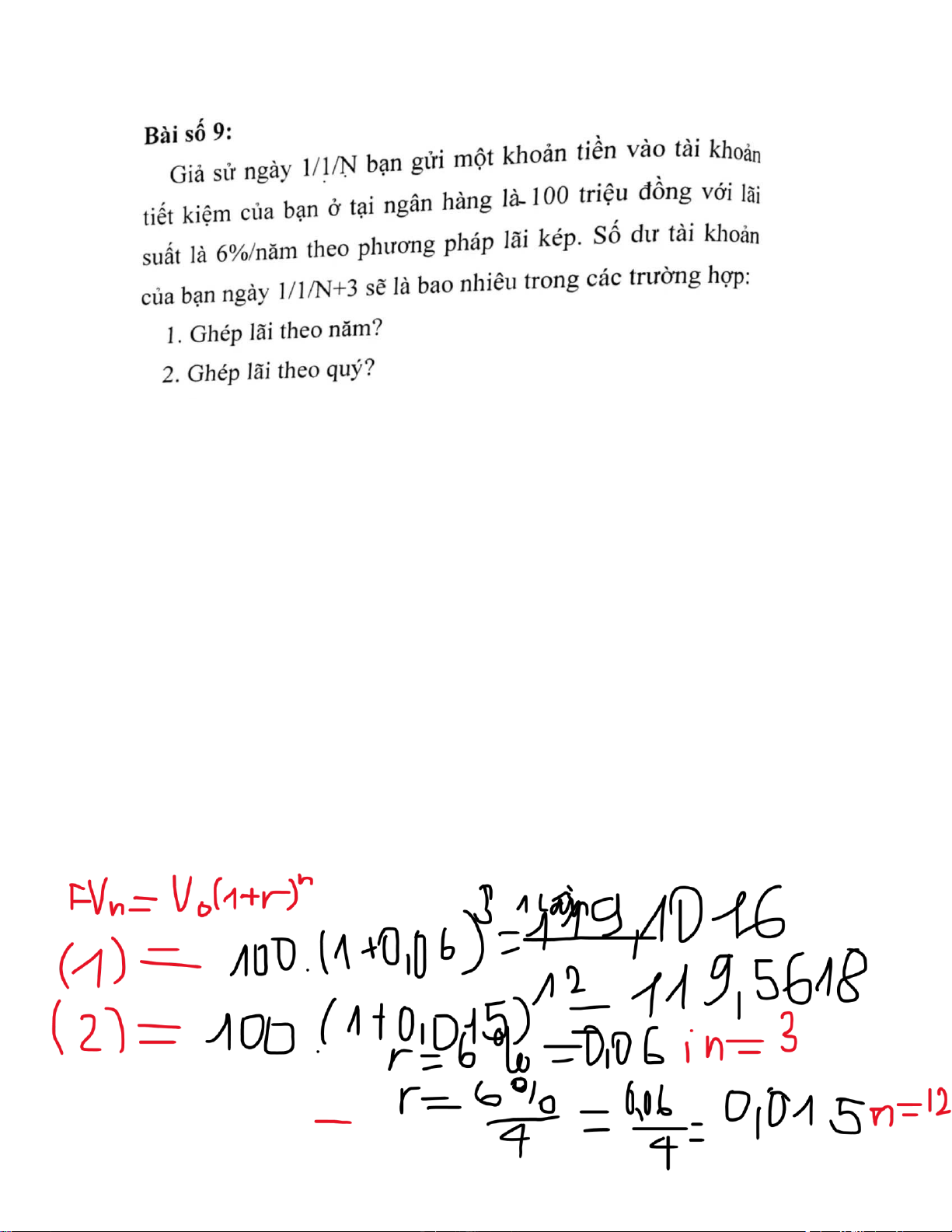

Giá trị hiện tại là giá trị ược xác ịnh dựa trên việc quy ổi 1/1 số khoản tiền trong tlai về thời iểm hiện

tại theo 1 tỷ lệ chiết khấu nhất ịnh. lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767

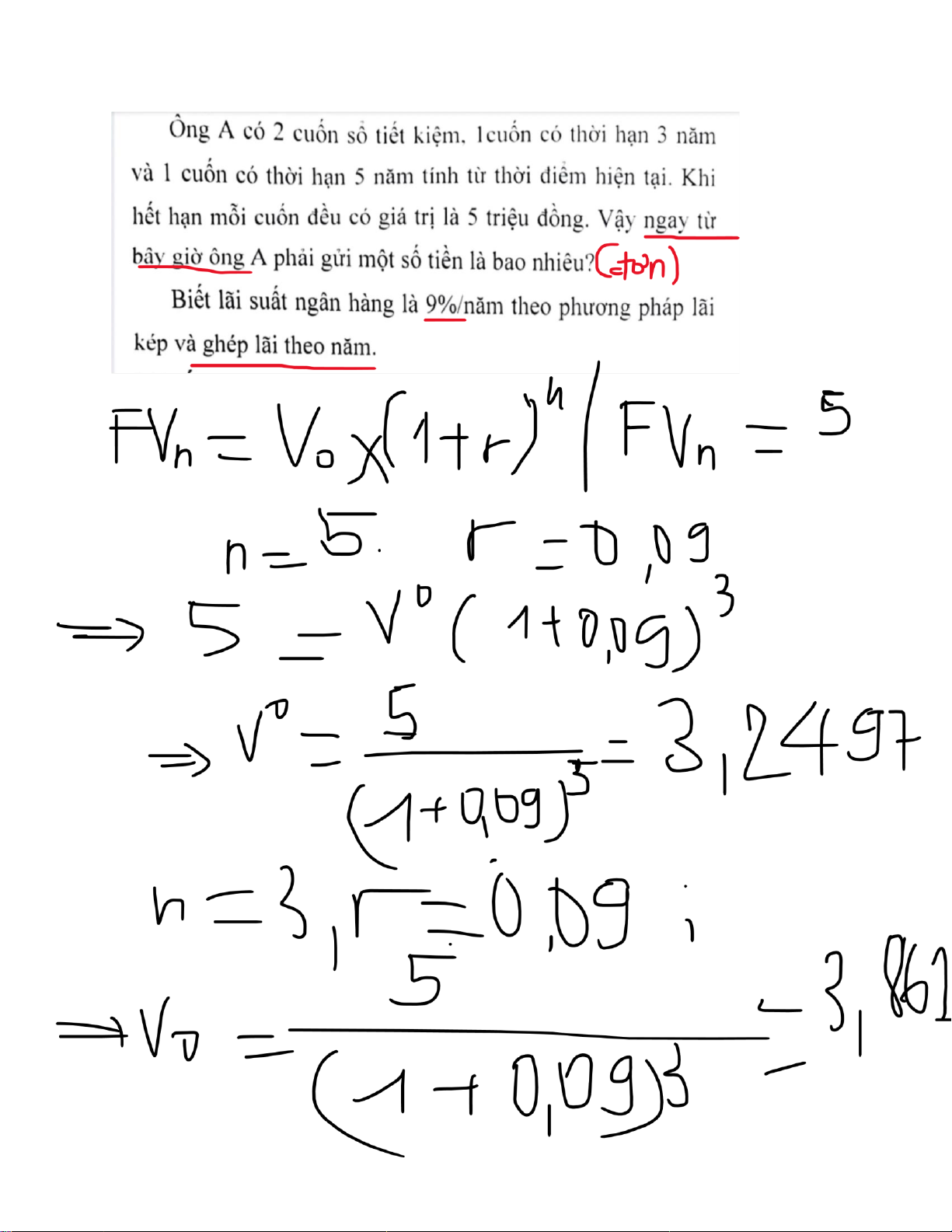

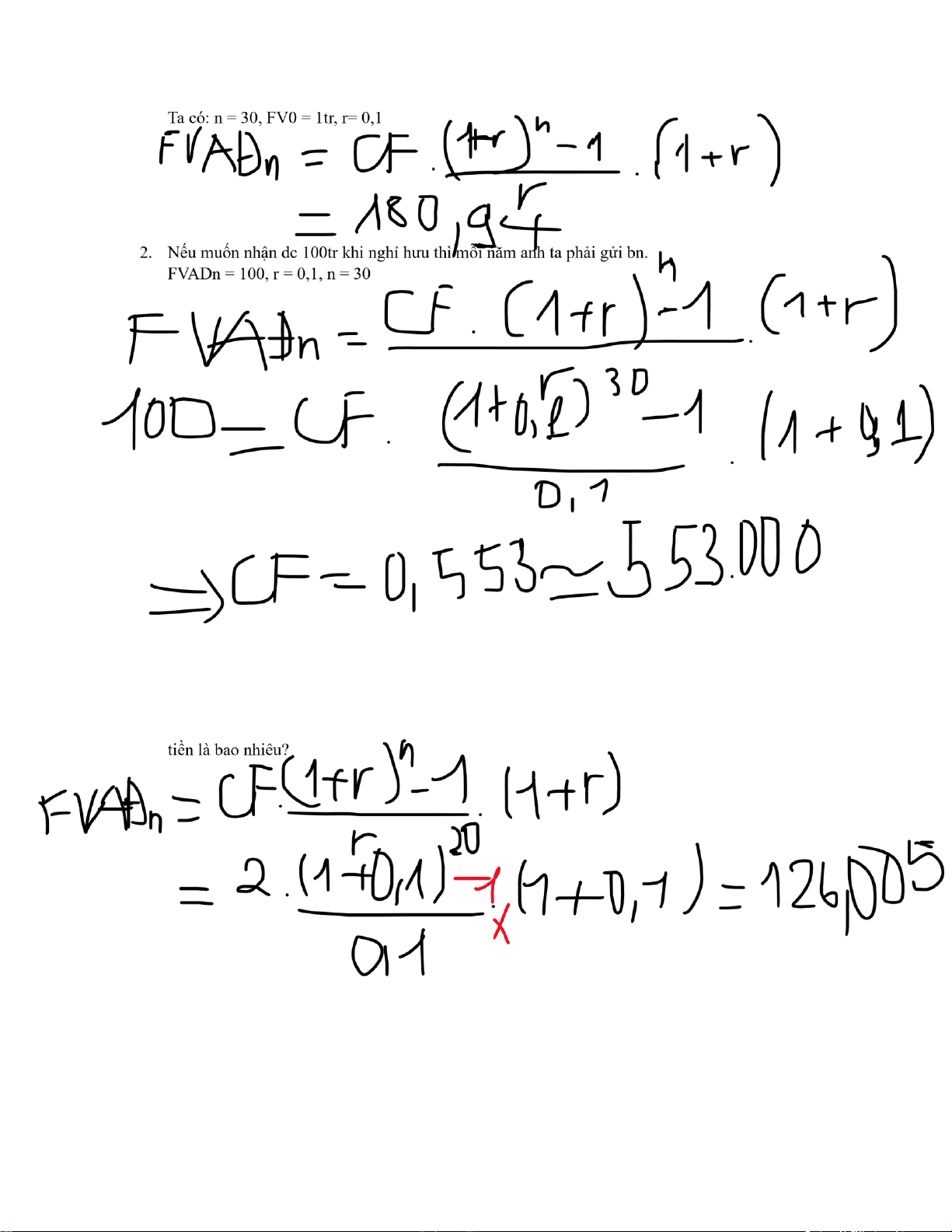

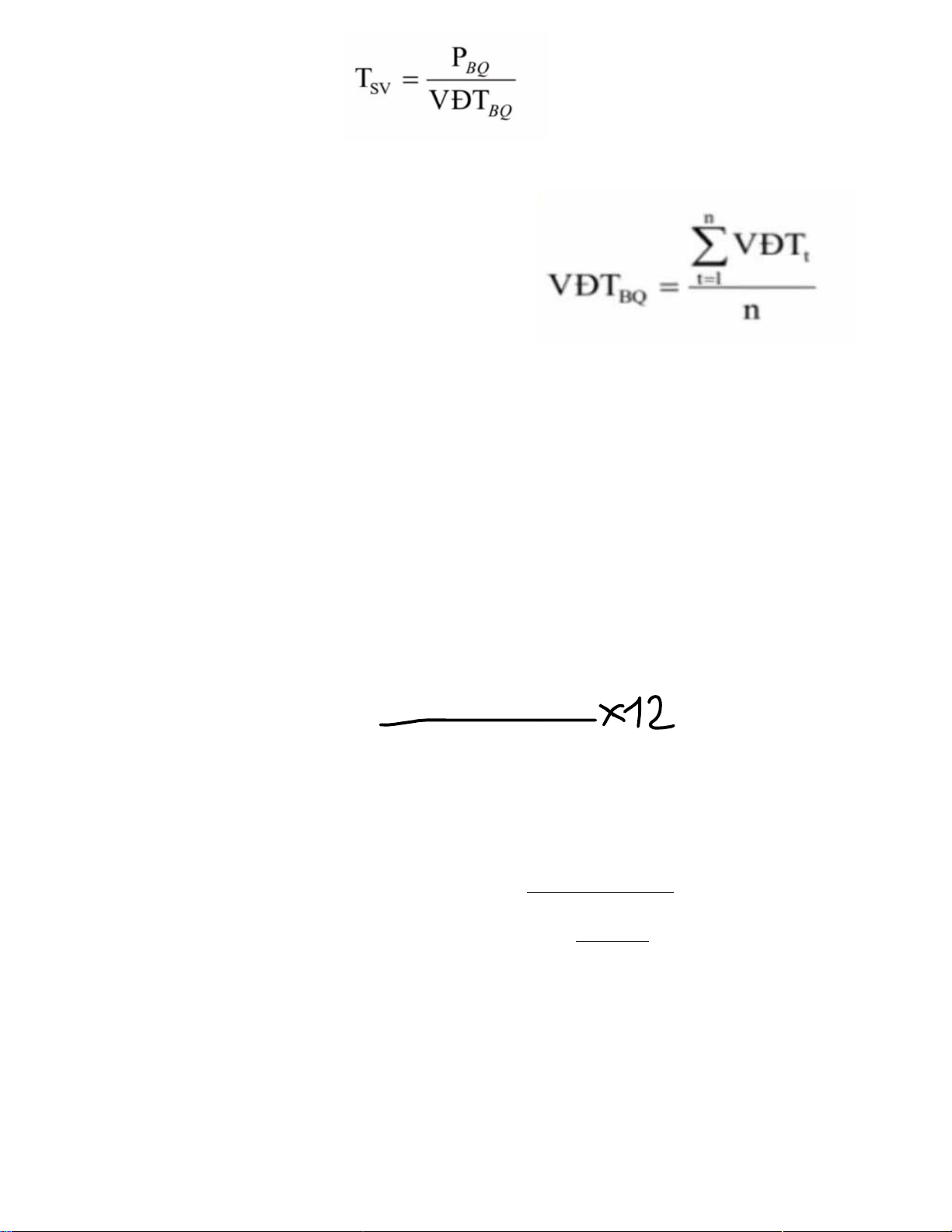

1 ng dự tính còn úng 30 năm nữa sẽ nghỉ hưu. Anh ta dự ịnh gửi tiền vào quỹ hưu bổng ể nghỉ hưu sẽ mở 1 shop kinh doanh.

1. Nếu cữ mỗi năm anh ta gửi 1trd bắt ầu từ thời iểm hiện tại thì tới lúc nghỉ hưu anh ta sẽ nhận dc là bn?

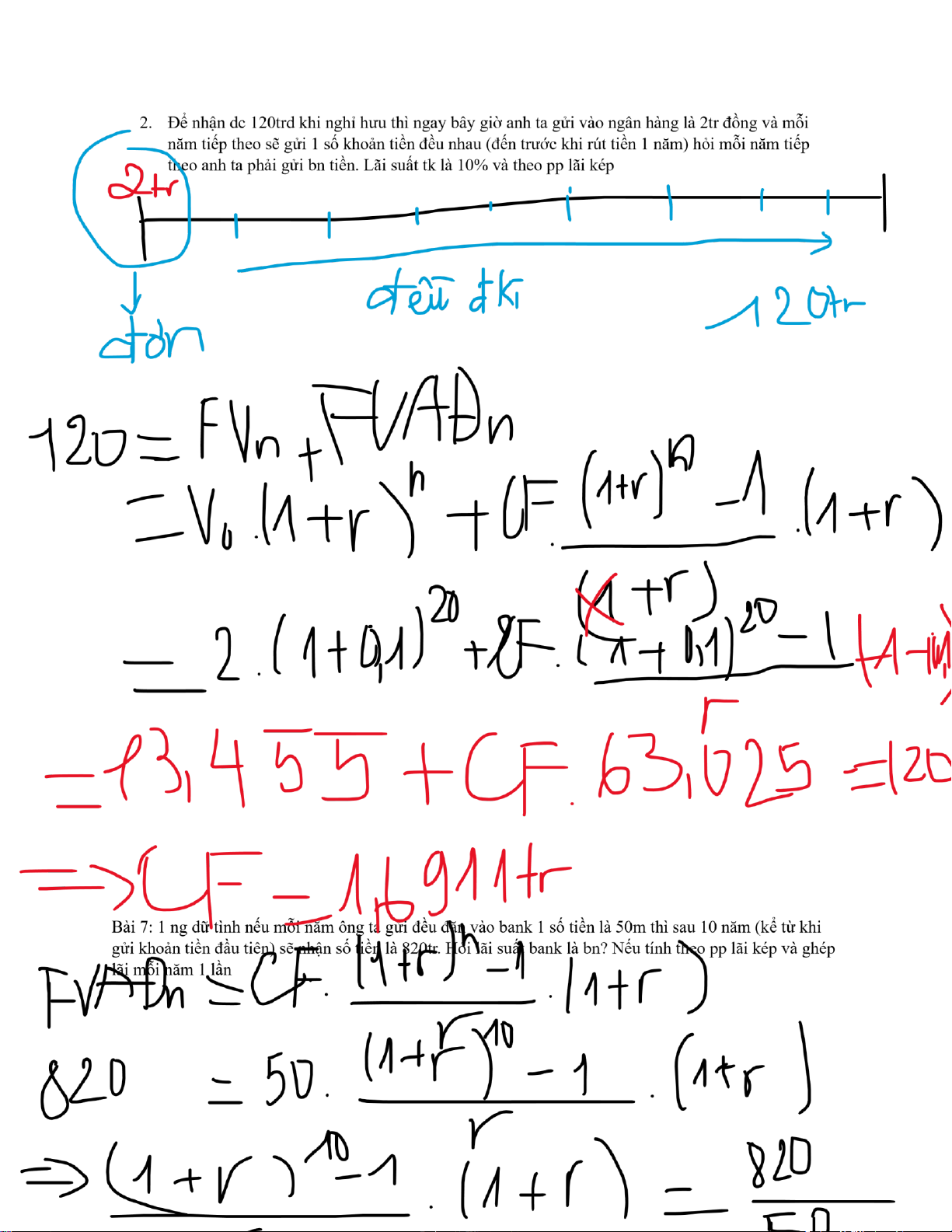

Một người dự tính còn úng 20 năm nữa sẽ nghỉ hưu, anh ta dự ịnh gửi tiền vào quỹ hưu bổng ể khi nghỉ

hưu mở 1 cửa hiệu kinh doanh

1. Nếu mỗi năm anh ta gửi ều ặn 2tr (bắt ầu từ bây giờ( thì tới lúc nghỉ hưu anh ta sẽ nhận dc số lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767

CHƯƠNG 3: ĐẦU TƯ DÀI HẠN CỦA DOANH NGHIỆP.

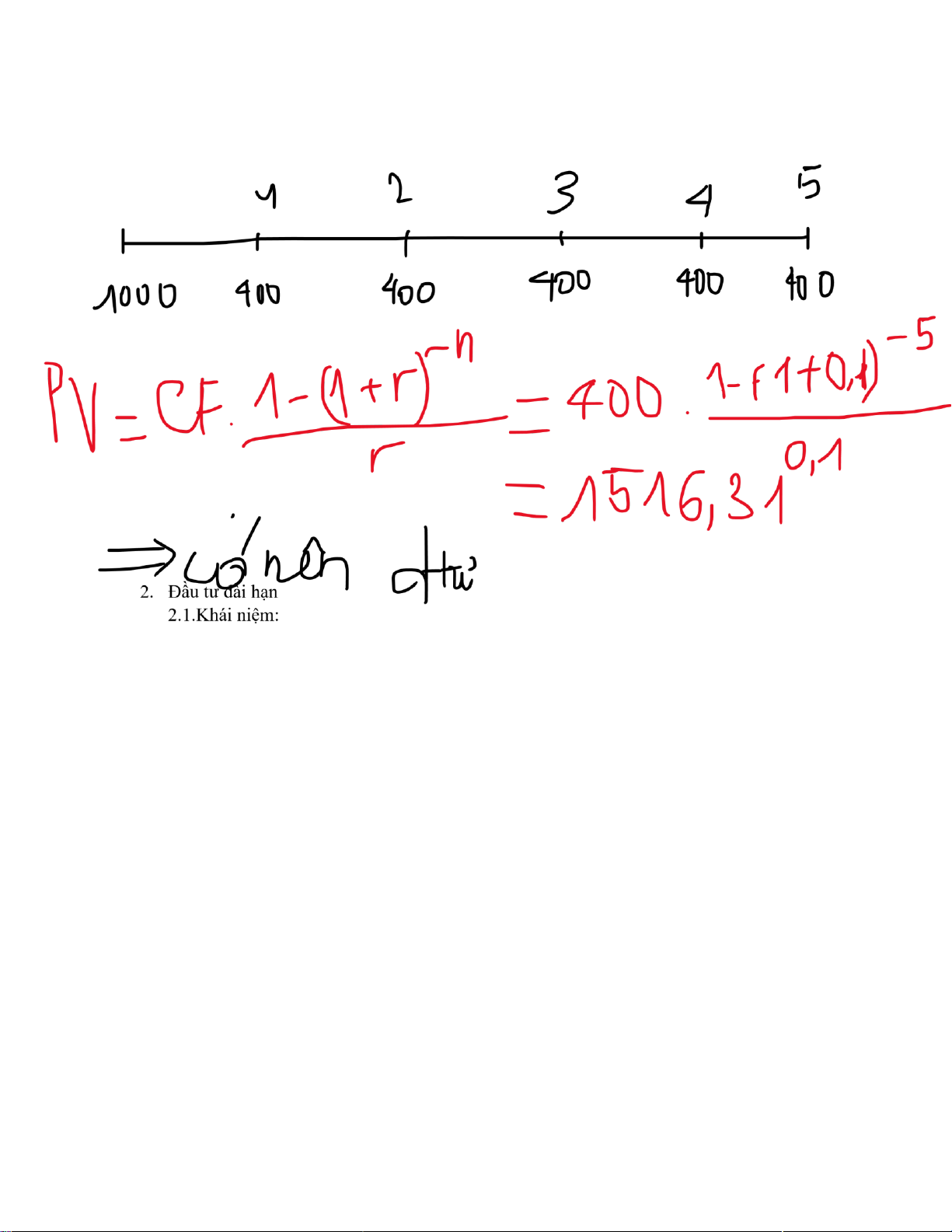

1. Giá trị thời gian của tiền.

Có số tiền 10000 ể ầu tư, mỗi năm thu dc 400 trong 5 năm với lại suất là 10% có nên thực hiện 0?

Quá trình sdung vốn ể hình thành các tài sản cần thiết nhằm mục ích thu lọi nhuận

trong khoảng thời gian dài trong tlai

2. 2.Phân loại ầu tư dài hạn.

- Theo cơ cấu vốn ầu tư (tự ọc) lOMoAR cPSD| 40419767

- Theo mục tiêu ầu tư (tự ọc)

- Theo mối qhe giữa các dự án

Các dự án ộc lập, các dự án phụ thuộc, các dự án xung khắc

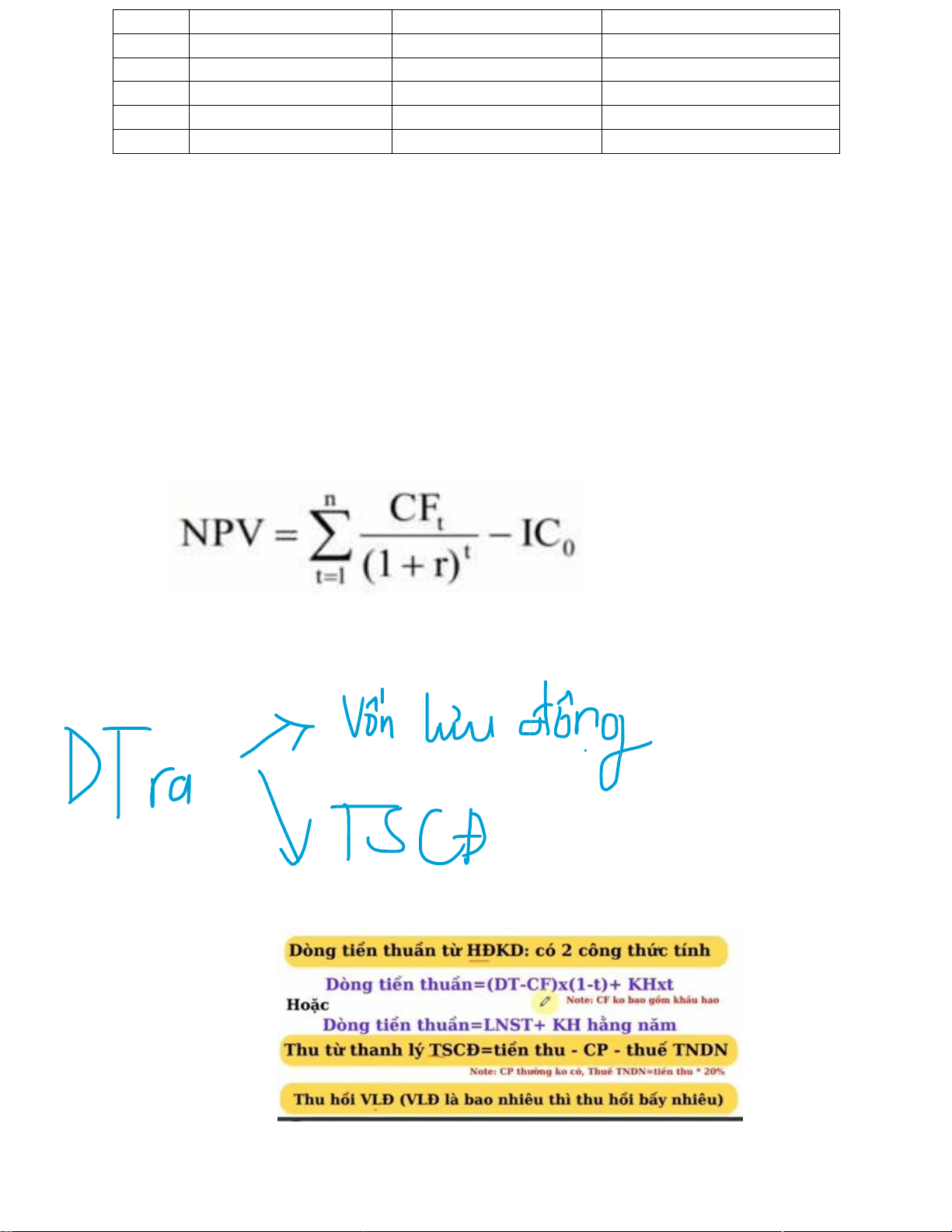

3. Nguyên tắc xác ịnh dòng tiền của dự án ầu tư

(1) Dòng tiền của dự án phải ược xác ịnh dựa trên cơ sở dòng tiền thuần. Dòng tiền

thuàn và phần chệnh lệch tiền nhận ược (dòng tiền vào) và số lượng tiền ã chi tiêu

(dòng tiền ra) thực sự bằng tiền. Note:

- Khấu hao TSCD là 1 khoản chi phí mà thực tế doanh nghiệp không phải chi

bằng tiền nhưng vẫn tính vào dòng tiền thuần.

- Lãi tiền vay tuy ược chi bằng tiền nhưng không ược tính vào dòng tiền thuần

(2) Sử dụng dòng tiền chênh lệch:

- Dòng tiền chênh lệch của DADT là sự bất cứ sự thay ổi nào trong dòng tiền

của doanh nghiêp trong tlai mà ược coi là hệt quả trực tiếp của việc thực hiện dự án ầu tư. Note: - Chi phí chìm 0 dc tính - CPCH dc tính

- CP chung ược tính nhưng mà chỉ tính phần tăng thêm.

- Tác ộng phụ có tính (tốt DT, xấu CP)

(3) Tính khoản ầu tư mới vào vốn lưu ộng ròng.

Thu hồi vốn lưu ộng: bỏ ra bn thì thu hồi về bằng ó.

(4) Nguyên tắc sử dụng dòng tiền sau thuế.

Khi thực hiện dự án, DN sẽ phải nộp thuế thu nhập từ các khoản thu nhập của dự

án mang lại theo quy ịnh. Do ó, khi tính dòng tiền của dự án phải tính theo dòng tiền sau thuế.

4. Xác ịnh dòng tiền ra, vào của dự án - Dòng tiền vào

(1) Dòng tiền thuần từ hoạt ộng sản xuất kinh doanh: (CF 0 bao gồm khấu hao)

DTT = (DT – CF) x (1-t) + KH x t

Hoặc DTT = LNST + KH hàng năm

(2) Thu từ thanh lý tài sản cố ịnh = tiền thu – chi phí – thuế thu nhập dn (20%)

(3) Thu hồi vốn lưu ộng (vốn lưu ộng bỏ ra bao nhiêu thì thu hồi bấy nhiêu)

5 PHƯƠNG PHÁP ĐÁNH GIÁ VÀ LỰA CHỌN DỰ ÁN ĐẦU TƯ:

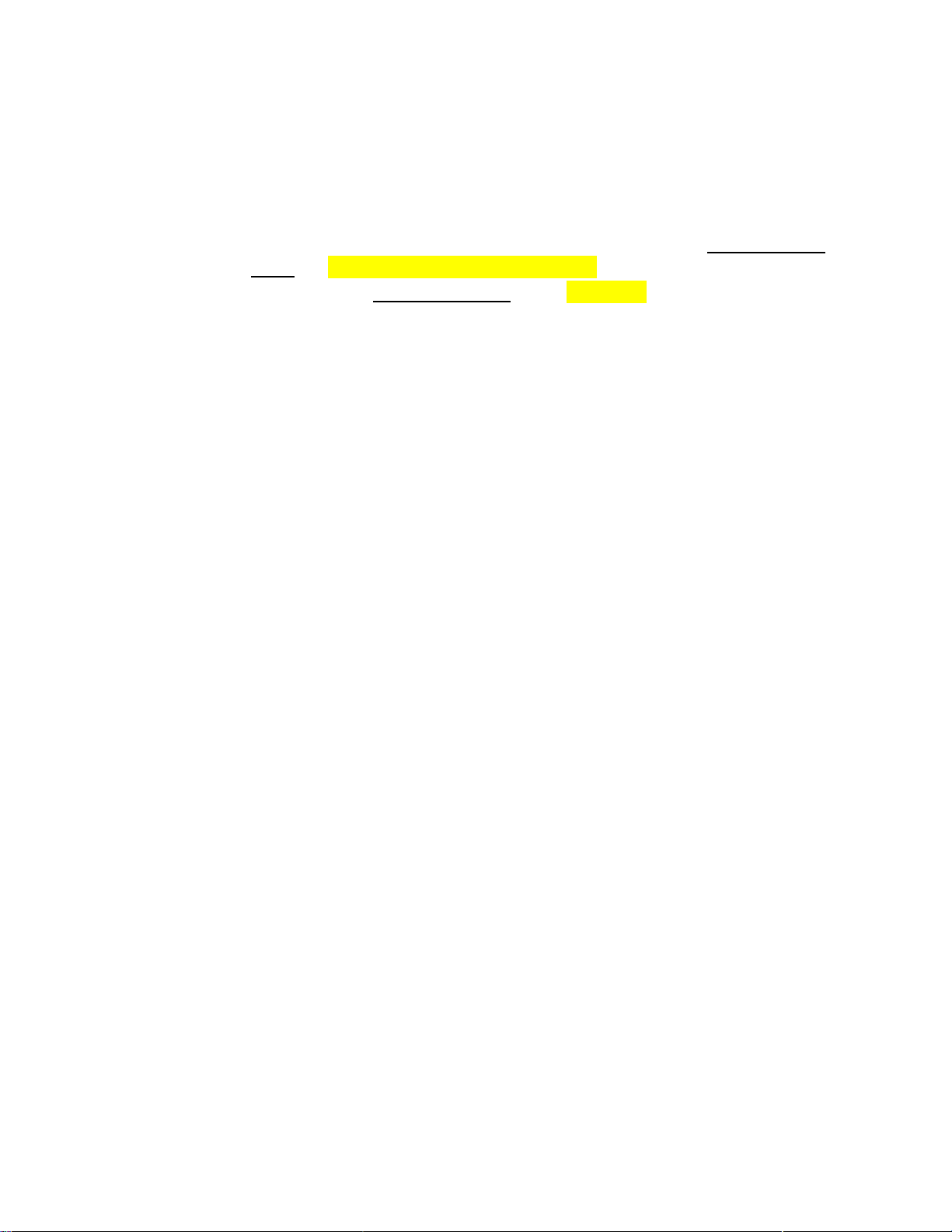

A. PHƯƠNG PHÁP 1: TỶ SUẤT LỢI NHUẬN BÌNH QUÂN VỐN ĐẦU TƯ: (1) Các bước làm

Tính ra tỷ sất lợi nhuận bình quan vốn ầu tư của các dự án sau ó lựa chọn dự án như sau:

- Đối với các dự án ộc lập: chọn tất cả các dự án có tỷ suất sinh lợi nhuận bình

quân vốn ầu tư lớn hơn 0.

- Đối với các dự án xung khắc: chọn dự án có tỷ suất lợi nhận bình quan vốn ầu

tư dương (TSV > 0) lớn nhất (2) Công thức: lOMoAR cPSD| 40419767

LNST bình quân hàng năm: Vốn ầu tư bình quân hàng năm

Pt: lợi nhuận sau thuế năm thứ t VDT: vốn ầu tư ở năm thứ t

= số vồn ầu tư lũy kế ở cuối năm –

Số khấu hao khũy kế ở ầu năm ó

n: vòng ời của dự án ầu tư

B. THỜI GIAN HOÀN VỐN ĐẦU TƯ

(1) Kẻ bảng xác ịnh thời gian hoàn vốn ầu tư của từng dự án

VDT còn phải thu hồi = VDT còn phải thu hồi – dòng tiền thuần năm t cuối năm t cuối năm t-1

- Nếu trừ ra âm thì phải xác dịnh số tháng còn phải thu hồi nốt theo CT

Số tháng còn = vốn ầu tư còn phải thu hồi

Phải thu hồi dòng tiền thuần năm kế típ

(2) Có 2 cách xác ịnh thời gian hoàn vốn

Thời gian hoàn vốn giản ơn

Thời gian hoàn vốn có chiết khấu

CT chiết khấu = số tiền nhận năm t /(1+r)t Lựa chọn dự án:

Dự án ộc lập: chọn dự án có thời gian hoàn vốn nhỏ hơn, hoặc bằng thời gian thu hồi vốn theo yêu cầu

Dự án xung khắc: chọn dự án có thời gian thu hồi vốn ngắn nhất lOMoAR cPSD| 40419767 Dự án A Dự án B Năm

Dòng tiền thuần VDT còn phải thu Dòng tiền thuần VDT còn phải hồi cuối năm thu hồi cuối năm 0 180 180 180 180 1 30 150 50 130 2 40 110 60 70 3 50 60 60 10 4 60 0 70 5 50 70 -

Thời gian hoàn vốn của dự án A là 4

năm - Thời gian hoàn vốn của dự án B là:

3 năm + 10/70 x 12 tháng = 3 năm và 1,7 tháng Chọn dự án B

Theo thời gian hoàn vốn có chiết khấu (r = 10%)

tính về dòng tiền CK = số tiền/(1+ lãi ck)^ số năm chiết khấu Dự án A Dự án B

Năm Dòng tiền Dòng tiền CK

Dòng tiền còn Dòng tiền Dòng tiền CK Dòng tiền thuần phải thu hồi thuần còn phải cuối năm thu hồi cuối năm 0 (180) (180) (180) (180) (180) (180) 1 30 =30/(1+0,1)^1 = Trừ dòng tiền ck 27,27 2 40 = 40/(1+0,1)^2 =33.06 3 4 5 Ví dụ - Dự án A Năm Dòng tiền thuần Dòng tiền CK Dòng tiền còn phải thu lOMoAR cPSD| 40419767 0 (1650) (1650) (1650) 1 310 281,8182 (1368,18) 2 560 462,81 (905,37) 3 890 668,67 (236,7) 4 720 491,77 5 410 254,58

Thời gian hoàn vốn của dự án A là Làm tương tự vs dự án B

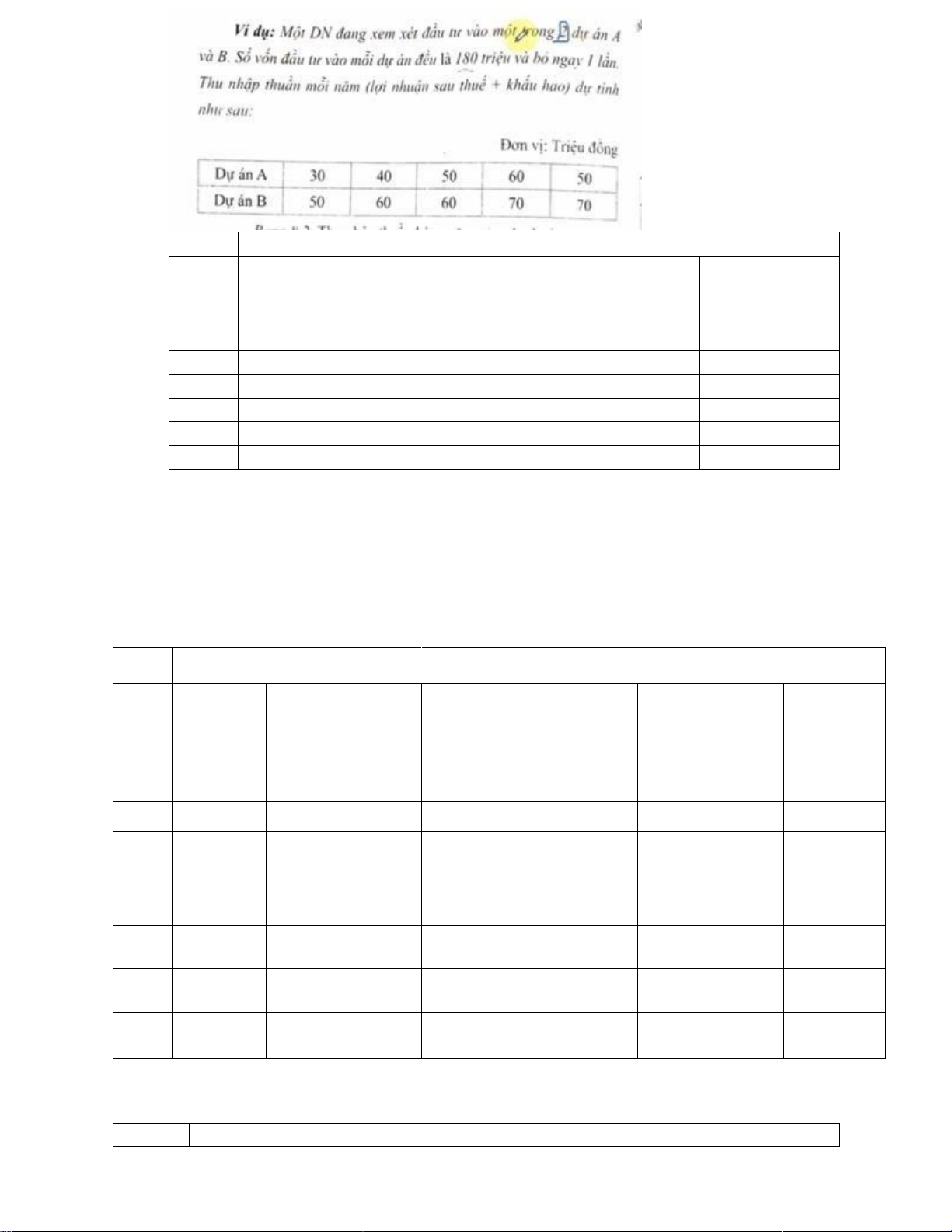

C. PHƯƠNG PHÁP GIÁ TRỊ HIỆN TẠI THUẦN (1) Các bước làm.

B1: Tính NVP của từng dự án

B2: lựa chọn dự án ầu tư -

NPV < 0: loại bỏ dự án vì ầu tư không hiệu quả -

NPV = 0 tùy từng TH ể từ bỏ hoặc chấp nhận dự

án - NPV > 0 thì cần xem xét:

Với các dự án ộc lập: chọn tất cả các dự án nếu 0 bị giới hạn về vốn

Với các dự án xung khắc: Nếu các dự án có tuổi thọ bằng nhau thì chọn dự án có NPV max (2) Công thức tính

Trong ó: CFt: dòng tiền thuần ở năm thứ t (tổng hết dòng tiền vào)

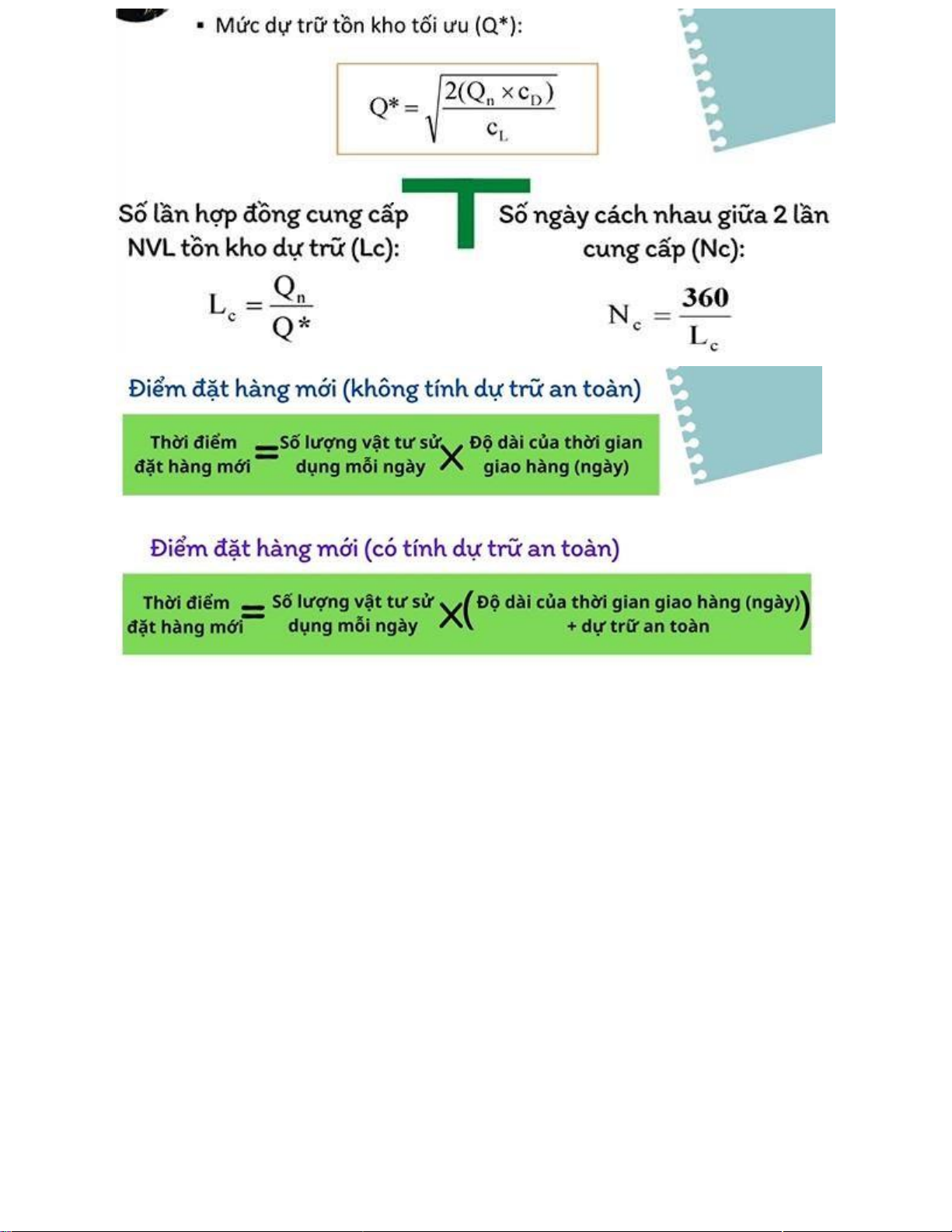

ICo là vốn ầu tư ban ầu của dự án (tổng dòng tiền ra) CHƯƠNG 4: Quản trị tài sản lưu ộng bằng mô hình E O Q lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767

Có chấp nhận ề nghị mua hay 0

Chúng ta hãy cùng i lần lượt nhá ầu tiên chúng ta thấy Bài 19:

Tổng nhu cầu sợi dệt trong năm = 22500 tấn = Qn Cphi

cho mỗi lần thực hiện hdong: Cd = 10 Chi phí lưu kho: Cl = 1,8

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22