Tóm tắt: Tổng quan và mô hình ngân hàng số môn Kế toán ngân hàng | Học viện Ngân hàng

Hành vi, kỳ vọng khách hàng có sự thay đổi lớn: Nhu cầu sử dụng thiết bị di động và kỳ vọng của khách hàng gia tăng. KH quen sử dụng các dịch vụ trực tuyến và các tiện ích từ xa. KH chú trọng các yếu tố nhanh, gọn, dễ dàng. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

2/27/202 NGÂN HÀNG SỐ

Chủ đề: TỔNG QUAN VỀ NGÂN HÀNG SỐ

Khoa Ngân hàng, Học viện Ngân hàng

Khoa Ngân hàng, Học viện Ngân hàng NỘI DUNG CHÍNH Chủ đề Nội dung Thời lượng 1

Quá trình chuyển đổi số trong ngân hàng 6 tiết 2

Sự phát triển của Ngân hàng số 3

Mô hình kinh doanh ngân hàng số

4Dịch vụ ngân hàng số: từ sản phẩm đến trải 3 tiết nghiệm khách hàng 5

Kênh phân phối sản phẩm dịch vụ ngân hàng số

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TRONG NGÂN HÀNG

Công nghệ được ứng dụng các dịch vụ, mọi mặt 1.1. Bối cảnh mới cuộc sống (CMCN 4.0) tác động tới hoạt động ngân hàng

Hành vi, kỳ vọng khách hàng có sự thay đổi lớn

Xu hướng cạnh tranh, hợp tác với Fintech, Bigtech 1.2. Quá trình chuyển đổi số

Quy định pháp lý “cởi mở” hơn, thúc đẩy đổi mới trong ngân hàng

sáng tạo và bảo vệ người tiêu dùng

Khoa Ngân hàng, Học viện Ngân hàng

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Công ty taxi lớn nhất thế giới nhưng không sở hữu taxi

Công ty viễn thông lớn nhất không sở hữu hạ tầng viễn thông

Nhà bán lẻ có giá trị nhất thế giới không có cửa hàng

Công ty truyền thông nổi tiếng nhất thế giới không tạo ra nội dung nào

Chuỗi rạp phim lớn nhất thế giới không sở hữu rạp chiếu phim

Công ty phần mềm lớn nhất thế giới không viết ứng dụng để bán

Monzo ngân hàng không có chi nhánh đã huy động nguồn vốn đầu tư 93 triệu USD

https://www.reuters.com/article/us-monzo-fundraising/british-app-only-bank-monzo-attracts-93-million-in-fresh-funding-idUSKBN1D711S

ĐỘT PHÁ CÔNG NGHỆ ẢNH HƯỞNG ĐẾN HẦU HẾT CÁC NGÀNH NGHỀ

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Hành vi, kỳ vọng khách hàng có sự thay đổi lớn

Nhu cầu sử dụng thiết bị di động và

Khách hàng trở thành trung tâm

kỳ vọng của khách hàng gia tăng

✔NH và công ty fintech thay đổi dịch vụ

✔KH quen sử dụng các dịch vụ trực

để phù hợp với nhu cầu KH

tuyến và các tiện ích từ xa

✔Thấu hiểu KH là chìa khóa để chiếm

✔KH chú trọng các yếu tố nhanh, gọn, lĩnh thị phần dễ dàng Thay đổi hành vi khách hàng

Khoa Ngân hàng, Học viện Ngân hàng

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Tỷ lệ thâm nhập của dịch vụ NH số

Công nghệ làm thay đổi thói quen, hành vi và sở thích của KH

Tỷ lệ thâm nhập của smartphones

Tăng trưởng KH sử dụng mobile Internet

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Nhu cầu quản lý tài chính

Chuyển tiền xuyên biên giới m t ộ cá nhân

cách nhanh chóng, thủ tục Nhu cầu thanh toán hóa

đơn chuyển tiền với thủ

Nhu cầu vay tiền với thủ tục đơn

tục đơn giản nhanh chóng mọi giản, nhanhh chóng nơi mọi lúc

Khoa Ngân hàng, Học viện Ngân hàng

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

KHÁCH HÀNG TRỞ THÀNH TRUNG TÂM

Công nghệ làm thay đổi cách

tiếp cận và phục vụ KH Quá khứ Hiện tại ❖KH tìm đến NH ❖NH tìm đến KH

❖NH luôn chiếm ưu thế hơn ❖KH trở thành trung tâm

❖Sản phẩm, qui trình phụ thuộc nhiều

❖Các NH phải thay đổi cách thiết kế sản phẩm, quy trình

vào khẩu vị rủi ro của NH

tuỳ thuộc vào thói quen, hành vi của KH

❖Quy trình thủ tục rườm rà, không

❖Tốc độ, tiện lợi, 24/7 là những điều cần thiết

thực sự thuận lợi cho NH

❖Có sự xuất hiện của các công ty Công nghệ Disrupt hành 8 vi của KH

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Xu hướng cạnh tranh, hợp tác với Fintech, Bigtech

Khoa Ngân hàng, Học viện Ngân hàng

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Gia tăng trải nghiệm Khả năng tiếp cận Giảm thiểu tỉ lệ Giảm chi phí Giảm thiểu rủi ro con Giảm thiểu thời gian khách hàng dịch vụ ngân hàng sử dụng tiền mặt người xử lý Các công ty khởi nghiệp trong lĩnh vực Fintech của Việt Nam năm 2021 Nguồn: https://adtimes.vn/ vietnam-fintech- startup-map-2021/

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG

Quy định pháp lý “cởi mở” hơn, thúc đẩy đổi mới sáng tạo và bảo vệ người tiêu dùng

(Định hướng của Chính phủ)

•v/V phê duyệt Chiến lược tài chính đến năm 2030 với 3 đột phá chiến lược tài Quyết định số 368/QĐ-

chính, đặc biệt trong đó là nhấn mạnh mục tiêu đẩy mạnh hiện đại hóa, phát TTg ngày

triển nền tảng tài chính số trên cơ sở ứng dụng công nghệ thông tin gắn với 21/3/2022 chuyển đổi số. Quyết định số

• v/V phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam 1813/QĐ-TTg giai đoạn 2021-2025. ngày 28/10/2021

Khoa Ngân hàng, Học viện Ngân hàng

1.1. BỐI CẢNH MỚI TÁC ĐỘNG TỚI HOẠT ĐỘNG NGÂN HÀNG Bộ Chính trị Chính phủ Nghị quyết 50/NQ-CP

Chương trình hành động thực hiện Nghị quyết 52-NQ/TW Chỉ thị 01/CT-TTg

⮚Tăng cường đầu tư cho ứng và đổi mới Nghị quyết 52-NQ/TW

công nghệ của doanh nghiệp

Về thúc đẩy phát triển doanh nghiệp công nghệ số Việt Nam

về một số chủ trương ,chính ⮚

sách chủ động tham gia cuộc Đảng

NHTM chuyển đổi số theo hướng:

•Phát triển đa dạng kênh phân phối CMCN 4.0 Quyết định 749/QĐ-CP Chính phủ

•Tự động hóa quy trình

Chương trình CĐS quốc gia đến năm 2025,

•Hợp tác xây dựng hệ sinh thái số. định hướng 2030 Tài chính-Ngân hàng nằm trong số các ngành ưu

•Xây dựng, hoàn thiện thể chế cho các tiên chuyển đổi số Quyết định 2289/QĐ-TTg

ngành có mô hình kinh doanh mới

•Phát triển hạ tầng thanh toán số

Chiến lược quốc gia về CMCN 4.0 đến năm 2030 •Xây dựng Sandbox •Cho phép eKYC; ... Quyết định 127/QĐ-TTg

⮚Ngân hàng thúc đẩy triển khai AI trong:

Chiến lược quốc gia về nghiên cứu, phát triển và ứng dụng trí

•Hỗ trợ hoạt động cấp tín dụng; tuệ nhân tạo

•Phát hiện các hành vi gian lận;

•Cá nhân hóa các dịch vụ ngân hàng;

•Dịch vụ hỗ trợ: trợ lý ảo và chatbot

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1.2. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TRONG NGÂN HÀNG

CÁC BƯỚC THỰC HIỆN CHUYỂN ĐỔI SỐ 1 2 34 5 WHY? WHAT? HOW? WHO? WHEN? Xác định chiến lược Xác định use case & Xác định các thách Xác định các đơn vị

Lập kế hoạch & triển chuyển đổi: mục tiêu cụ thể thức & rủi ro: thực hiện chuyển đổi: khai ✔Gia tăng doanh thu chuyển đổi: ✔Pháp lý ✔Nội bộ ✔Proof-of-Concept ✔Tiết kiệm chi phí ✔Sản phẩm mới? ✔Nhân sự ✔Vendors ✔Pilot ✔Kiểm soát rủi ro ✔Kênh bán mới? ✔Quy trình ✔Launch ✔Gia tăng trải nghiệm ✔Kiểm soát rủi ro? ✔Công nghệ KH ✔Quy trình mới

Khoa Ngân hàng, Học viện Ngân hàng

1.2. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TRONG NGÂN HÀNG XÁC ĐỊNH MỤC TIÊU GIA TĂNG DOANH THU TIẾT KIỆM CHI PHÍ

❖Xác định các nguồn gia tăng

❖Xác định các quy trình chưa hiệu quả, sử dụng nguồn doanh thu:

lực lãng phí & không mang lại giá trị gia tăng ▪Doanh thu từ bán chéo ▪Doanh thu từ upsell ▪Doanh thu từ KH mới Lựa chọn mục đích phù hợp với vị thế & KIỂM SOÁT RỦI RO định hướng GIA TĂNG TRẢI NGHIỆM KH

❖Xác định các khía cạnh rủi ro cần khắc phục chiến lược

❖Xác định các “pain points” và “wow factor” của KH

❖Cá nhân hóa trải nghiệm KH

Tỷ lệ KH sẽ GD với NH nhiều hơn nếu có các yếu tố dưới đây

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1.2. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TRONG NGÂN HÀNG NGÂN HÀNG SỐ LÀ GÌ?

Là mô hình kinh doanh ngân hàng Sản phẩm mới

Cách thức bán & Kênh tiếp cận Nền tảng công nghệ Cơ chế vận hành & mới Phục vụ khách hàng

Cơ chế kiểm soát rủi ro Không phải là

Internet Banking / Online Banking Công nghệ ngân hàng Kênh thay thế

Khoa Ngân hàng, Học viện Ngân hàng

1.2. QUÁ TRÌNH CHUYỂN ĐỔI SỐ TRONG NGÂN HÀNG NGÂN HÀNG SỐ LÀ GÌ?

Ngân hàng số (Digital Banking) là một hình thức ngân hàng số hóa tất cả những hoạt

động và dịch vụ ngân hàng truyền thống. Nói cách khác, tất cả những gì khách hàng có

thể thực hiện ở các chi nhánh ngân hàng truyền thống được số hóa và tích hợp vào một

ứng dụng ngân hàng số duy nhất và thông qua ứng dụng này khách hàng không cần phải

đến chi nhánh ngân hàng mà vẫn có thể thực hiện được tất cả các giao dịch, đồng thời

các hoạt động của ngân hàng như quản lý rủi ro, nguồn vốn, phát triển sản phẩm,

marketing, quản lý bán hàng… cũng được số hóa. Gaurav Sarma (2017)

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

2. SỰ PHÁT TRIỂN CỦA NGÂN HÀNG SỐ

Các nhân tố tác động đến sự phát triển của ngân hàng số

Hạ tầng kỹ thuật và công nghệ Khách hàng

•Trang thiết bị hiện đại, chuẩn hóa và đảm bảo 02 04

•Sự thay đổi về hành vi của khách hàng an toàn bảo mật.

•Sự thay đổi dân số học, cấu trúc tôn

•Mạng lưới kết nối rộng, tốc độ cao và an toàn.

giáo, tín ngưỡng thay đổi; dân số già

•Dữ liệu cần được sử dụng hiệu quả và có cơ

đi, thu nhập tăng nhanh… thì dịch vụ

chế chia sẻ, liên thông giữa các lĩnh vực.

tài chính - ngân hàng cũng phải thay

•Công cu khai thác tài nguyên số: A.I, Học đổi để bắt kịp máy… Khuôn khổ pháp lý Nguồn nhân lực 03

•Quy định cho định danh điện tử.

•Có kiến thức và hiểu biết sâu về các

•Quy định về dữ liệu. 01

công nghệ mới của cuộc CMCN 4.0

•Quy định về cách tiếp cận công nghệ mới.

như khoa học dữ liệu, trí tuệ nhân tạo, •Quy định cấp phép.

chuỗi khối,... kết hợp với chuyên môn

•Quy định về an toàn bảo mật hệ thống ngân nghiệp vụ. hàng

•Tư duy, thói quen và trình độ công

Khoa Ngân hàng, Học viện Ngân hàng

nghệ của đội ngũ nhân sự

2. SỰ PHÁT TRIỂN CỦA NGÂN HÀNG SỐ

CÁC GIAI ĐOẠN PHÁT TRIỂN NGÂN HÀNG SỐ Tái tạo số (Reinvention) Chuyển đổi số (Digital Số hóa Transformation) THẾ GIỚI (Digitization) VIỆT NAM

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

2. SỰ PHÁT TRIỂN CỦA NGÂN HÀNG SỐ Số hóa (Digitization)

• Giao dịch sử dụng sổ sách thay bằng thực hiện trên máy tính Về phía front-

• Máy móc thay thế con người trong một số giao dịch đơn giản (Dịch vụ rút, nộp end (sản phẩm,

tiền, truy vấn thông tin, …) dịch vụ)

• Một số sản phẩm dịch vụ hoạt động hoàn toàn trên nền tảng internet và mạng viễn thông

• Sử dụng máy tính, các hệ thống thông tin rời rạc thay cho giấy tờ sổ sách Về phía back- end (hoạt động

• Xây dựng hệ thống ngân hàng lõi để quản lý các nghiệp vụ cơ bản nội bô, vận

• Vận hành trên nền tảng đa kênh đồng nhất, đảm bảo trải nghiệm khách hàng hànḥ)

đồng nhất trên các kênh

Khoa Ngân hàng, Học viện Ngân hàng

2. SỰ PHÁT TRIỂN CỦA NGÂN HÀNG SỐ

Chuyển đổi số (Digital Transformation)

Đề cập đến một quá trình tận dụng các công nghệ và kỹ thuật số để cho phép thay đổi và chuyển đổi mô hình kinh doanh

• Từng bước xây dựng trải nghiệm người dùng đồng bộ, tức thời, liền mạch trên Về phía front- đa kênh end (sản phẩm,

• Tiến tới đưa đầy đủ sản phẩm dịch vụ truyền thống thực hiện hoàn toàn trên nền dịch vụ) tảng internet

• Ứng dụng công nghệ để phát triển các sản phẩm dịch vụ linh hoạt hơn, thay đổi Về phía back-

cách thức vận hành, mô hình kinh doanh va tự động hoa truy trình thực hiện end (hoạt động

• Nâng cấp, đổi mới hệ thống ngân hàng lõi kỹ thuật số nội bô, vận

• Coi dữ liệu là một loại tài sản mới, tích hợp đầy đủ các công nghệ kỹ thuật số hànḥ)

vào tất cả các lĩnh vực của ngân hàng,

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

2. SỰ PHÁT TRIỂN CỦA NGÂN HÀNG SỐ

Chuyển đổi số (Digital Transformation) - Các nhân tố tác động Gắn kết khách hàng

Văn hoá và chiến lược số

(Tối ưu hoá trải nghiệm khách hàng) Chuyển đổi số Quy trình và cải tiến Công nghệ, phân tích và quản lý dữ liệu

Khoa Ngân hàng, Học viện Ngân hàng

2. SỰ PHÁT TRIỂN CỦA NGÂN HÀNG SỐ Tái tạo số (Reinvention)

• Phát triển các sản phẩm dịch vụ mới hoàn toàn dựa trên các công Về phía front- end (sản phẩm, nghệ tiên tiến dịch vụ)

• Trải nghiệm đồng bộ, tức thời, liền mạch trên nền tảng đa kênh Về phía back- end (hoạt động

• Hệ thống thông tin quản lý tổng thể, tự động, liền mạch, linh hoạt nội bô, vận

• Giảm tương tác vật lý ở mức độ tối đa với bộ máy tổ chức tinh gọn hànḥ)

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Ngân hàng tự phát triển ngân hàng

Fintech độc lập phát triển ngân số hàng số

Fintech hợp tác với các ngân hàng

để cung ứng các sản phẩm dịch vụ

Các công ty viễn thông độc lập

Hợp tác giữa ngân hàng và

ngân hàng trên nền tảng dịch vụ phát triển ngân hàng số công ty viễn thông tài chính (Neobanks)

Khoa Ngân hàng, Học viện Ngân hàng

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Ngân hàng tự phát triển ngân hàng số Điểm mạnh: Điểm yếu: - Uy tín, kinh nghiệm

- Không chuyên sâu về công nghệ - Tập khách hàng lớn - Bộ máy cồng kềnh - Sức mạnh tài chính

- Khối lượng nghiệm vụ lớn

- Quy định pháp lý chặt chẽ - Quy định ngặt nghèo Cơ hội: Thách thức:

- Mở rộng tập khách hàng nhanh chóng - Nguồn vốn, thời gian

- Giảm chi phí, tăng doanh thu

- Đổi mới công nghệ liên tục

- Mở rộng hệ sinh thái sản phẩm dịch vụ

- Quản trị rủi ro, an toàn bảo mật

- Tăng lợi thế cạnh tranh

- Làm chủ nền tảng công nghệ, không phụ thuộc bên thứ ba

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Ngân hàng tự phát triển ngân hàng số Ví dụ thực tế:

Thế giới: Ngân hàng số Digibank của ngan ahanfg DBS Bank - Ngân hàng TNHH MTV Phát triển Singapore,

ngân hàng lớn nhất khu vực châu Á - Thái Bình Dương với tổng vốn lên đến 579 tỷ USD. Khởi nguồn là một ngân

hàng địa phương ở Singapore, năm 2014, DBS đã bắt đầu quá trình tự mình phát triển ngân hàng số và đạt được

nhiều kết quả xuất sắc với nhiều giải thưởng, trong đó có “Ngân hàng số tốt nhất thế giới 2018” do Euromoney bình chọn

Việt Nam: VPBANKv ới ngân hàng số VPBANK NEO: VPBANK là một trong những ngân hàng phát triển ngân

hàng số mạnh mẽ nhất, bắt đầu với những ngân hàng số được xây dựng cùng với các công ty FINTECH như

TIMO, YOLO Bank, Cake by Bank (cùng Be Group), song song với việc nghiên cứu và phát triển ngân hàng số của riêng mình

Khoa Ngân hàng, Học viện Ngân hàng

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Fintech độc lập phát triển ngân hàng số Điểm mạnh: Điểm yếu: - Am hiểu công nghệ

- Không chuyên sâu về tài chính ngân hàng

- Bộ máy nhỏ gọn, linh hoạt

- Khó có được lòng tin từ khách hàng - Tập khách hàng nhỏ

- Nguồn vốn không ổn định

- Số lượng sản phẩm dịch vụ ít

- Hành lang phát lý thiếu chặt chẽ Cơ hội: Thách thức:

- Mở rộng tập khách hàng nhanh chóng - Nguồn vốn

- Tăng lợi thế cạnh tranh

- Đổi mới công nghệ liên tục

- Làm chủ nền tảng công nghệ, không phụ thuộc bên - Vấn đề pháp lý thứ 3

- Quản trị rủi ro, an toàn bảo mật

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Fintech độc lập phát triển ngân hàng số Ví dụ thực tế:

Thế giới: WeBank là ngân hàng số đầu tiên và lớn nhất ở Trung Quốc được thành lập cuối năm

2014, được dẫn dắt bởi tập đoàn Internet Tencent Holdings, phát triển mạnh mẽ thành một

trong những ngân hàng số hàng đầu

WeBank tập trung vào việc cung cấp các dịch vụ tài chính toàn diện cho các cá nhân và SMEs

Việt Nam: Hiện tại chưa có, do pháp luật chưa cho phép và thị trường chưa phù hợp

Khoa Ngân hàng, Học viện Ngân hàng

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Fintech hợp tác với các ngân hàng

Fintech hợp tác với các ngân hàng để cung ứng các sản phẩm dịch vụ ngân hàng trên nền tảng

dịch vụ tài chính (Neobanks)

Các lĩnh vực hợp tác chủ yếu - Thanh toán - Dịch vụ ngân hàng số - Dữ liệu lớn (Big data) - Công nghệ Blockchain

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Fintech hợp tác với các ngân hàng

- Ngân hàng Bản việt bắt tay với Lifestyle Project Management Vietnam, tạo ra ngân hàng số TIMO

- Sự hợp tác giữa VIB và Weezi Digital năm 2017 để ra mắt ứng dụng thanh toán di động

- Sự hợp tác giữa ngân hàng VietinBank và Opportunity Network - ON (Anh) năm 2018 để

cung cấp quyền truy cập vào nền tảng kết nối doanh nghiệp là khách hàng của VietinBank

với trên 15.000 doanh nghiệp ở 113 quốc gia là thành viên của ON

- Mô hình hợp tác giữa Vietcombank và Công ty M-Service trong thanh toán chuyển tiền

Khoa Ngân hàng, Học viện Ngân hàng

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Fintech hợp tác với các ngân hàng

- VPBANK hợp tác cùng Be Group (Thuỵ Điển) để phát triển dịch vụ tài chính kỹ thuật số

mang tên beFinancial, ngân hàng số Cake by VPBANK

- OCB hợp tác cùng Ripple Net (Mỹ)

- TPBank hợp tác cùng Backbase (Hà Lan)

- MoMo hợp tác cùng với ngân hàng ACB, VPBANK trong các dịch vụ cho KHCN

- VietUnion (Payoo) hợp tác cùng Vietcombank, BIDV, HSBC Việt Nam giới thiệu giải

pháp thu đa kênh đầu tiên dành cho KHDN

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Công ty viễn thông độc lập phát triển ngân hàng số Điểm mạnh: Điểm yếu: - Mạng lưới rộng khắp

- Không chuyên sâu về TCNH

- Uy tín, quen thuộc với khách hàng

- Không chuyên sâu về công nghệ thông tin

- Hành lang pháp lý thiếu chặt chẽ

- Nguồn vốn không ổn định Cơ hội: Thách thức:

- Mở rộng hệ sinh thái sản phẩm dịch vụ - Nguồn vốn

- Tiếp cận nhóm khách hàng mới mẻ, ít cạnh tranh

- Đổi mới công nghệ liên tục - Vấn đề pháp lý

- Quản trị rủi ro, an toàn bảo mật

VD thực tế: Thế giới: Năm 2018, tập đoàn viễn thông ORANGE của Pháp cho ra mắt ngân hàng số Orange Bank

Việt Nam: chưa có, do pháp luật mới chỉ cho phép các công ty viễn thông đóng vai trò trung gian thanh toán

Khoa Ngân hàng, Học viện Ngân hàng

3. MÔ HÌNH KINH DOANH NGÂN HÀNG SỐ

Hợp tác giữa ngân hàng và công ty viễn thông Ví dụ thực tế:

- Tập đoàn Viettel thành lập công ty con Viettel Digital, tập trung vào 3 lĩnh vực chính: Tài

chính sô (ngân hàng số ViettelPay, mobile money), dịch vụ dữ liệu (tín dụng, bảo hiểm,…)

và thương mại điện tử

- Viettel trở thành đối tác chiến lược của Ngân hàng TMCP Quân Đội MB để phát triển mô

hình ngân hàng số ViettelPay, năm 2018 vượt mốc hơn 15 triệu người dùng và hàng trăm

nghìn điểm giao dịch trên toàn quốc

- ViettelPay là mô hình ngân hàng số kết hợp với mobile money

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202 THẢO LUẬN NHÓM

Tìm hiểu về các sản phẩm/dịch vụ Ngân hàng số tại các NHTM Việt Nam? Yêu cầu:

Nhóm lựa chọn 1 NHTM cụ thể và trình bày

-Xu hướng phát triển các sản phẩm/dịch vụ ngân hàng số tại Việt Nam

-Thực tế về các sản phẩm/dịch vụ ngân hàng số tại NHTM đã lựa chọn

Khoa Ngân hàng, Học viện Ngân hàng

4. DỊCH VỤ NGÂN HÀNG SỐ: TỪ SẢN PHẨM ĐẾN TRẢI NGHIỆM KHÁCH HÀNG

4.1. Mở tài khoản trực tuyến - eKYC

4.2. Nộp/Rút tiền mặt trong ngân hàng số

4.3. Quản lý tài khoản/thẻ

4.4. Chuyển khoản và thanh toán

4.5. Tín dụng trực tuyến

4.7. Tiết kiệm trực tuyến 4.8. Đầu tư trực tuyến

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

5. KÊNH PHÂN PHỐI SẢN PHẨM DỊCH VỤ NGÂN HÀNG SỐ

Trải nghiệm liền mạch, đồng nhất đa kênh (Omni-channel), theo đúng nhu cầu của khách hàng

• Website: Phù hợp với các dịch vụ cần hiển thị thông tin nhiều, phức tạp (đầu tư, …) • Mobile app • Livebank (self-service)

• Sản phẩm, dịch vụ của bên thứ 3 (website, app, IoTs, trợ lý ảo, …)

• Chi nhánh/Nhân sự: Áp dụng cho một số đối tượng đặc biệt

Khoa Ngân hàng, Học viện Ngân hàng NGÂN HÀNG SỐ

Chủ đề: THỰC TRẠNG PHÁT TRIỂN NGÂN HÀNG SỐ TRÊN THẾ GIỚI VÀ VIỆT NAM

Khoa Ngân hàng, Học viện Ngân hàng

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202 NỘI DUNG CHÍNH Chủ đề Nội dung Thời lượng 1

Thực trạng phát triển ngân hàng số trên thế giới 3 tiết 2 Fintech và Ngân hàng

Thực trạng phát triển ngân hàng số tại Việt Nam 3 tiết 3

Vấn đề quản lý đối với hoạt động ngân hàng số tại Việt Nam

Khoa Ngân hàng, Học viện Ngân hàng

1. THỰC TRẠNG PHÁT TRIỂN NGÂN HÀNG SỐ TRÊN THẾ GIỚI

Đến 2024, gần một nửa dân số toàn cầu (khoảng 3,5 tỷ người) được kỳ vọng sẽ sử dụng các kênh kỹ thuật số

Nguồn: Báo cáo của IBS Intelligence

Khoa Ngân hàng, Học viện Ngân hàng 2/27/202

1. THỰC TRẠNG PHÁT TRIỂN NGÂN HÀNG SỐ TRÊN THẾ GIỚI

Theo dự báo công bố cuối năm 2018 của Tập đoàn Tư vấn Boston, đến năm 2023, khoảng 30% doanh thu của hệ thống ngân

hàng toàn cầu sẽ chỉ đến từ các kênh số hóa.

Khoa Ngân hàng, Học viện Ngân hàng

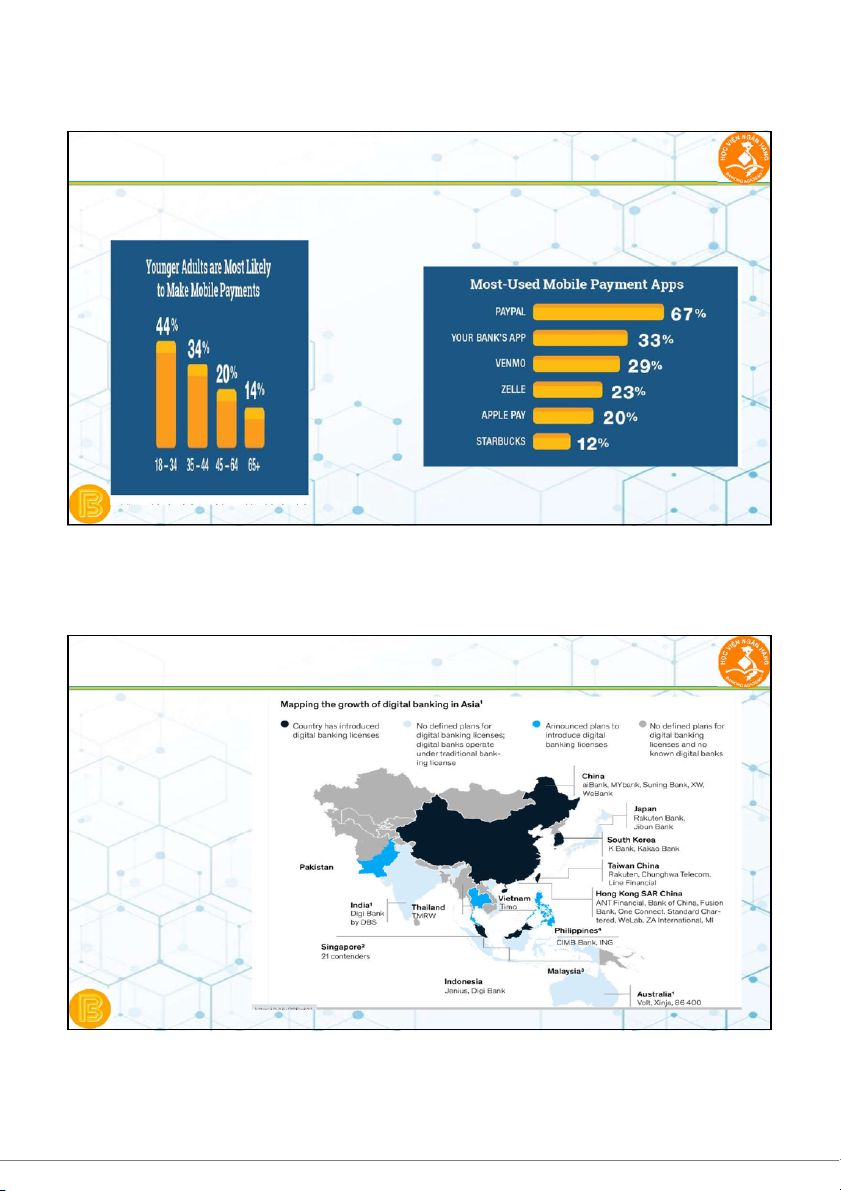

1. THỰC TRẠNG PHÁT TRIỂN NGÂN HÀNG SỐ TRÊN THẾ GIỚI Thống kê ngân hàng số tại Châu Á - 3/2021 Nguồn: https://fintechnews.sg/ 48975/virtual- banking/digital- banking-in-asia- prime-time/

Khoa Ngân hàng, Học viện Ngân hàng 2

Tài liệu liên quan:

-

BÀI TẬP KẾ TOÁN NGÂN HÀNG - Bài tập về huy động vốn và tín dụng

12 6 -

Hệ thống TTKT môn Nguyên Lý Kế Toán

13 7 -

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

16 8 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

29 15 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

33 17