Tổng hợp các thuật ngữ môn Quản lý thuế

Tổng hợp các thuật ngữ môn Quản lý thuế

Môn: Quản lý thuế 1 tài liệu

Trường: Trường Đại học Hà Tĩnh 87 tài liệu

Tác giả:

Preview text:

Basic Terminology ( thuật ngữ cơ bản)

Tax is a compulsory payment to support the cost of government. (Thuế là khoản nộp bắt buộc để hỗ trợ)

• Taxation is a term for when a taxing authority, usually a government, levies or imposes a

financial obligation on its citizens..( Đánh thuế là một thuật ngữ để chỉ việc đánh thuế cơ quan có

thẩm quyền, thường là chính phủ, thu thuế hoặc áp đặt nghĩa vụ tài chính đối với công dân)

• Taxing jurisdiction is the right of a government to levy tax on a specific person or

organization( Thẩm quyền đánh thuế là quyền của một Chính phủ đánh thuế vào một đối tượng

cụ thể cá nhân hoặc tổ chức

A taxpayer is any person or organization required by law to pay a tax to a governmental

authority. (Người nộp thuế là bất kỳ cá nhân hoặc tổ chức nào được pháp luật yêu cầu phải nộp

thuế cho cơ quan chính phủ.)

• Tax incidence is the ultimate economic burden represented by the tax on a person or

organization. (Tác động của thuế là gánh nặng kinh tế cuối cùng được thể hiện bằng thuế đối với

một cá nhân hoặc tổ chức)

Characteristics of taxation (Đặc điểm của thuế)

1. Tax is an enforced contribution

• The payment to the governmental authority is required by law.

• The payment is required pursuant to the legislative power to tax.

2. Tax does not entitle the payer to a specific good or service in return.

Tax payer will receive several government benefits for their tax.

• Government (indirect) benefits: military security, a legal system, and a relatively stable

political, economic, and social environment.

3. Tax is used for public or governmental purposes

The purpose of requiring the payment is to provide revenue to be used for public or government spending.

What are the differences between: - A tax and a fine? – TAX FINE Standard assessment Punishment Mandatory Optional Rend public icons

Imposed breaking specific laws or regulations A tax and a fee? Tax FEE Compulsory payment Voluntary payment

To fund government and services

Pay for specific services and benefits

Taxpayer not directly linked to sẻvices or

Beneficiary diẻctly linked to services and benefits benefits The role of taxation

Financing government spending :TAX REVENUE = TAX BASE x TAX RATE

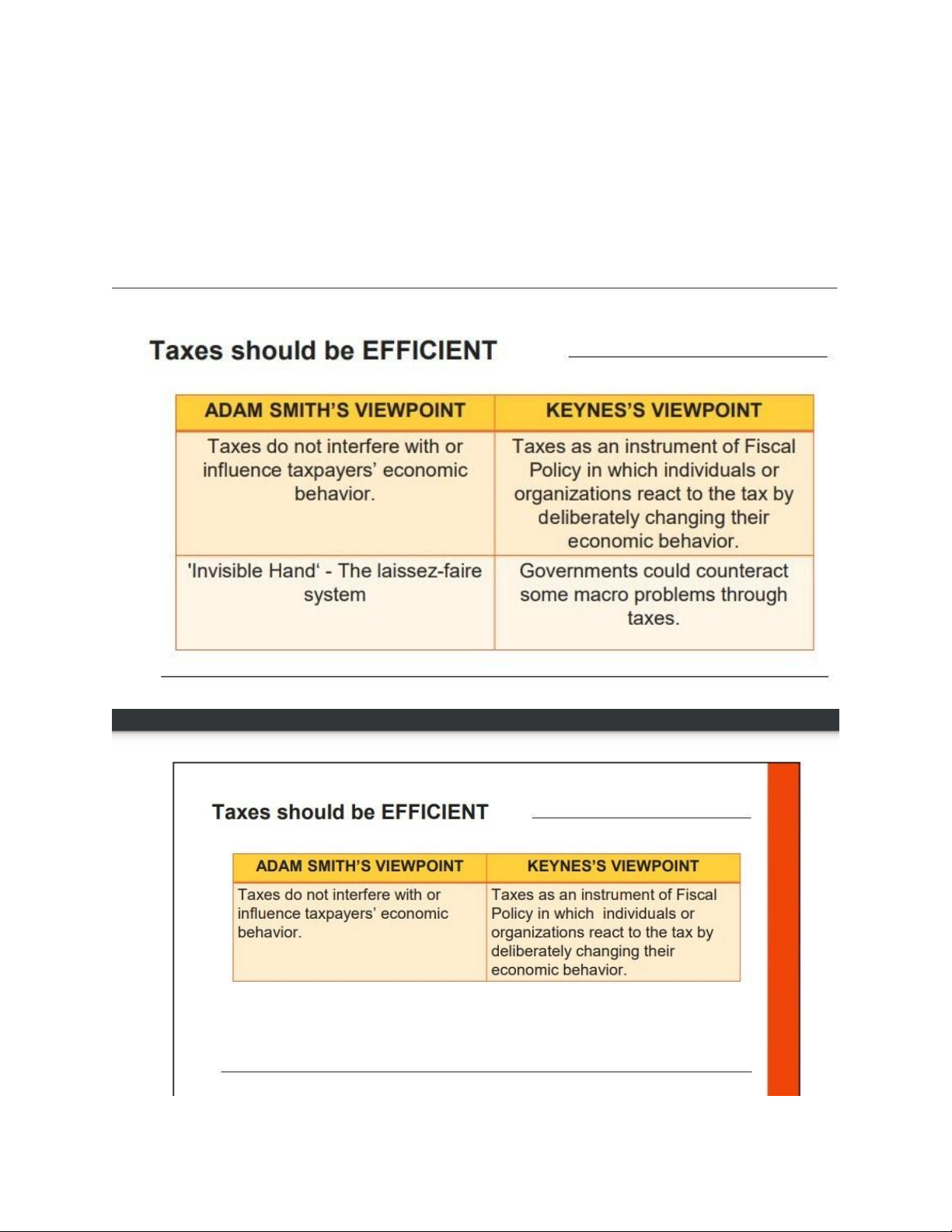

Taxes should be FAIR

Horizontal equity: If a tax is designed so that persons with the same ability to pay owe the same

amount of tax, that system can be described as horizontal equity

Công bằng theo chiều ngang: Nếu một loại thuế được thiết kế sao cho những người có cùng khả

năng nộp thuế phải nộp cùng một số tiền thuế thì hệ thống đó có thể được mô tả là công bằng theo chiều ngang.

o Vertical equity: • A tax system is vertically equitable if persons with a greater ability to pay

owe more tax than persons with a lesser ability to pay

Công bằng theo chiều dọc: • Một hệ thống thuế có tính công bằng theo chiều dọc nếu những

người có khả năng nộp thuế cao hơn nợ nhiều thuế hơn những người có khả năng nộp thuế kém hơn.

Direct taxes A direct tax is that tax whose tax incident is borne by the sameperson on whom it is

levied. (thuế thu nhập cá nhân)

Indirect taxes An indirect tax is that tax which is initially paid by oneindividual, but the tax

incident of which is passed over to someother individual.( thuế gián thu)

Transaction-based taxes The tax is triggered only when an event occurs, or atransaction takes

place. Ex: VAT tax, excise tax, tariff. Thuế dựa trên giao dịch Thuế chỉ được kích hoạt khi một

sự kiện xảy ra hoặc một giao dịch diễn ra

Activity-based taxes The tax is imposed on the cumulative result of an ongoingactivity. Ex:

Income tax Thuế dựa trên hoạt động Thuế được đánh trên kết quả tích lũy của một hoạt động đang diễn ra.

1 What is the consequence of an insufficient tax system?

2 . What does the government do when tax revenue is insufficient?

- Debt: govermant bonds, borrow other countries - Increas tax - Print money

- Reducing Expenses of goverment

Can government reach all of standards simultaneously ?

Tariff customs duty

A customs duty is the indirect tax levied on the import or export of goods in international trade.

● A custom duty is also a kind of consumption tax

“Customs duty” and “tariff” refer tax on goods which are imported from other countries

=> The two words are sometimes used interchangeably

customs duty thuế hải quan :When the rates and/or an amount are mentioned

tariff: thuế quan :When a government and/or the economy are mentioned.

Chức năng của thuế hải quan: functions of customs duty

-> why customs duty is important?

Chức năng ngân sách” budget function : Raise revenue to finance goverment spending:

tăng doanh thu để tài trợ cho chi tiêu chính phủ

Chức năng kinh tế: economic function: regulate market activity: điều tiết hoạt động thị trường

Societal function : Reducing unequal distribution of wealth- horizontal equality: giảm sự

phân phối giàu nghèo trong xã hội.

Chức năng độc đáo unique function: protect domestic production shield, promote the

development of domestic production:: bảo vệ lá chắn sản xuất trong nước, thúc đẩy sự phát triển

của sản xuất trong nước

=> tariff/ tax revenue= tax base * tax rate CUSTOMS DUTIES IN VIETNAM

Tax liable objects: Hàng hóa xuất- nhập khẩu qua biên giới, cửa khẩu biên giới việt nam, hàng

hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan: hàng hóa nhập khẩu từ khu phi

thuế quan( free trade zones) vào thị trường nội địa

a free trade zone( FTZ) khu thương mại tự do -> khu chế xuất, ở lãnh thổ VN nhưng đánh đánh

thuế xuất nhập khẩu ( dành cho các doanh nghiệp nước ngoài), nếu họ bán ở nước ngoài họ sẽ

không bị tính thuế nhưng nếu bán ở VN họ sẽ bị tính thu.

Hàng nhập khẩu của vn sẽ bị tính thuế

hàng FTZ bị tính thuế khi ra ( thuế xuất khẩu)

hàng nc ngoài vào -> ko bị tính thuế

Những đối tượng không tính thuế ( non-taxable objects)

goods in transit hàng hóa chuyển

goods that are humanitarian aid or grant aid hàng hóa viện trợ nhân đạo

goods from a free trade zone exported abroad hàng hóa nhập khẩu vào

goods transported from trade zone to another

goods transported from one free trade to another

amounts of petrolum used as severance tax paid to state upon ít exportation xăng dầu tài nguyên nộp cho nhàn nước

Taxpayer người nộp thuế owners of exports and imports

entrusted exporters and importers( nhà xuất khẩu ủy thác)

People entering and leaving vn carying exports- imports, sending/rêciving goods through

vn’border checkpoints (những người xách tay trên 100 tr phải đóng thuế)