[TỔNG HỢP] Đề cương ôn tập Luật ngân hàng | Trường Đại học Hồng Đức

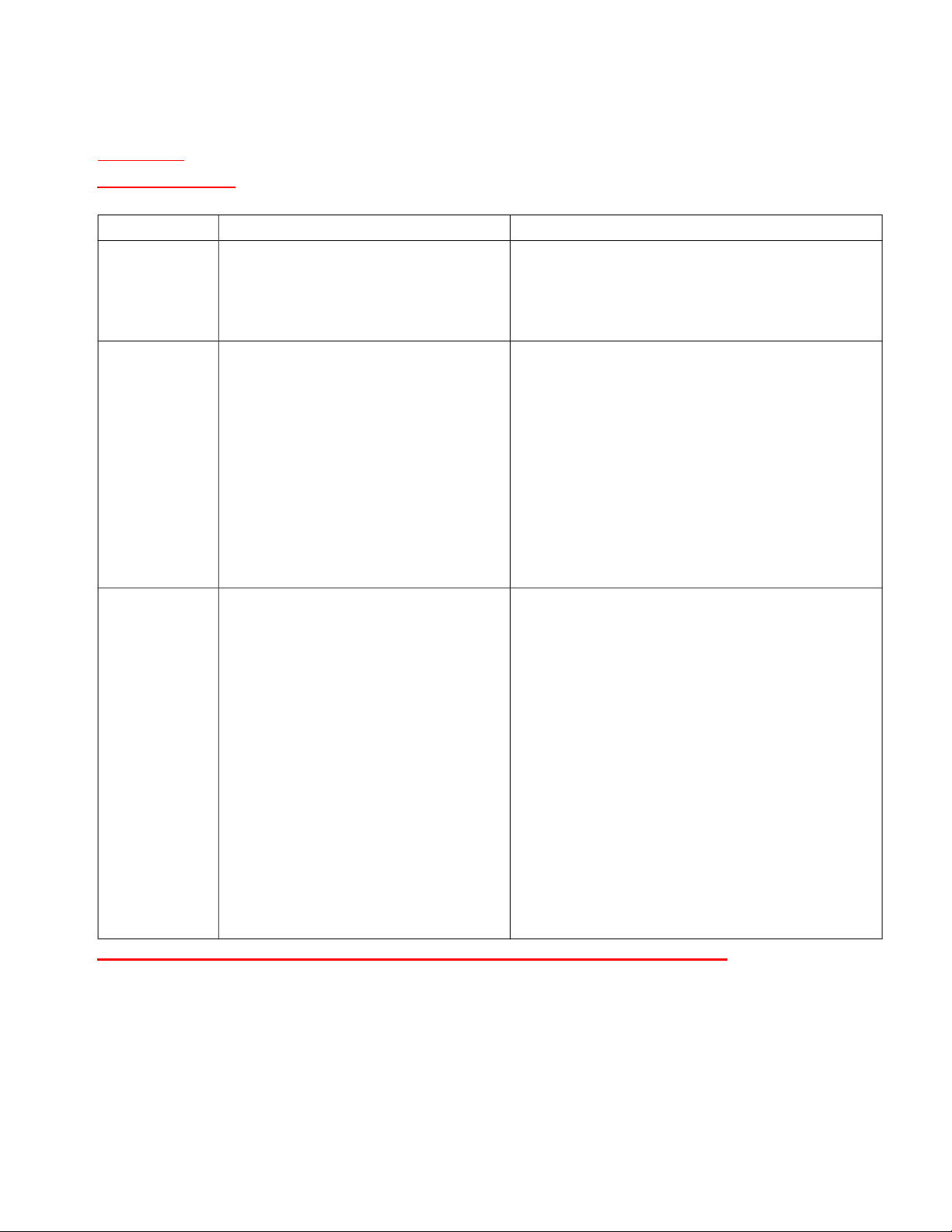

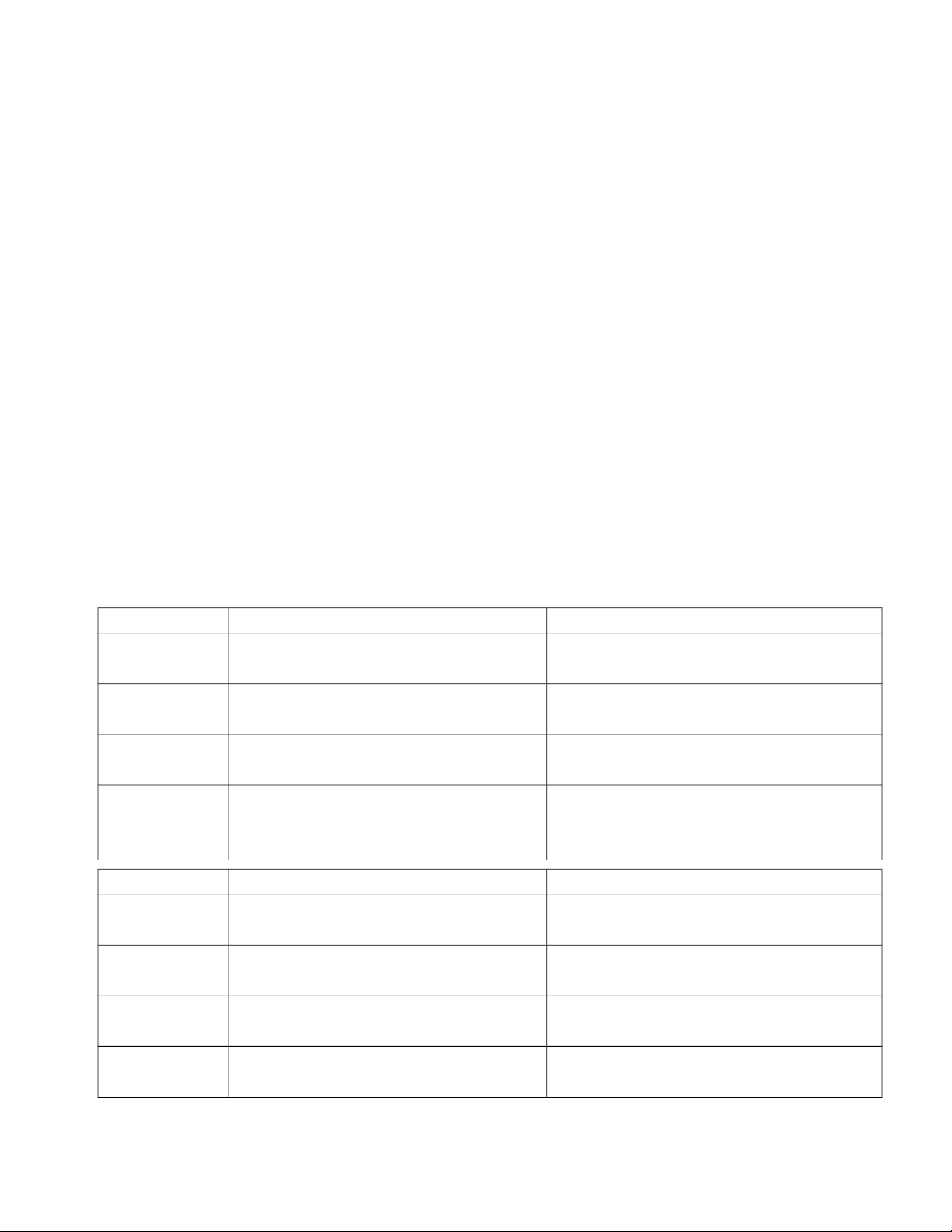

Sự khác nhau cơ bản giữa hệ thống ngân hàng của nước ta trong cơ chế kế hoạch hóa tập trung hiệnnay (khác biệt giữa hệ thống NH 1 cấp và 2 cấp ở VN) TCPBHệ thống NH 1 cấpTư cách Hỗn hợp, vừa có tư cách của pháp lý cơ quan trực thuộc CP, vừa có tư cách của NHTW, và tư cách của NH trung gian Mô hình tổ tổ chức của Ngân hàng Quốc chức gia Việt Nam bao gồm: ở trung ương, chi nhánh liên khu, chi nhánh ở tỉnh và chi nhánh ở nước ngoài. Các chi nhánh không có tư cách pháp nhân, hoạt động với tư cách là cơ quan cấp dưới đại diện của Ngân hàng quốc gia Việt Nam.Chức năng Chức năng của ngân hàng bao của ngân gồm: phát hành giấy bạc, điều hàng nhà hoà sự lưu hành tiền tệ, quản lý nước ngân sách quốc gia; huy động vốn trong nhân dân, điều hòa, mở rộng tín dụng; quản lý ngoại tệ và thanh toán các khoản giao dịch với nước ngoài…Ngân hàng nhà nước Việt Nam thực hiện đồng thời chức năng quản lý ngoại hối và trực tiếp thực hiện hoạt động giao dịch ngoại tệ Hệ thống NH 2 cấp Là cơ quan thuộc chính phủ và là ngân hàng trung ương. Tài liệu giúp bạn tham khảo, ôn tập đạt kết quả cao. Mời đọc đón xem!

Môn: Luật Ngân Hàng (ĐHHĐ) 2 tài liệu

Trường: Trường Đại học Hồng Đức 268 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50202050 Chương I

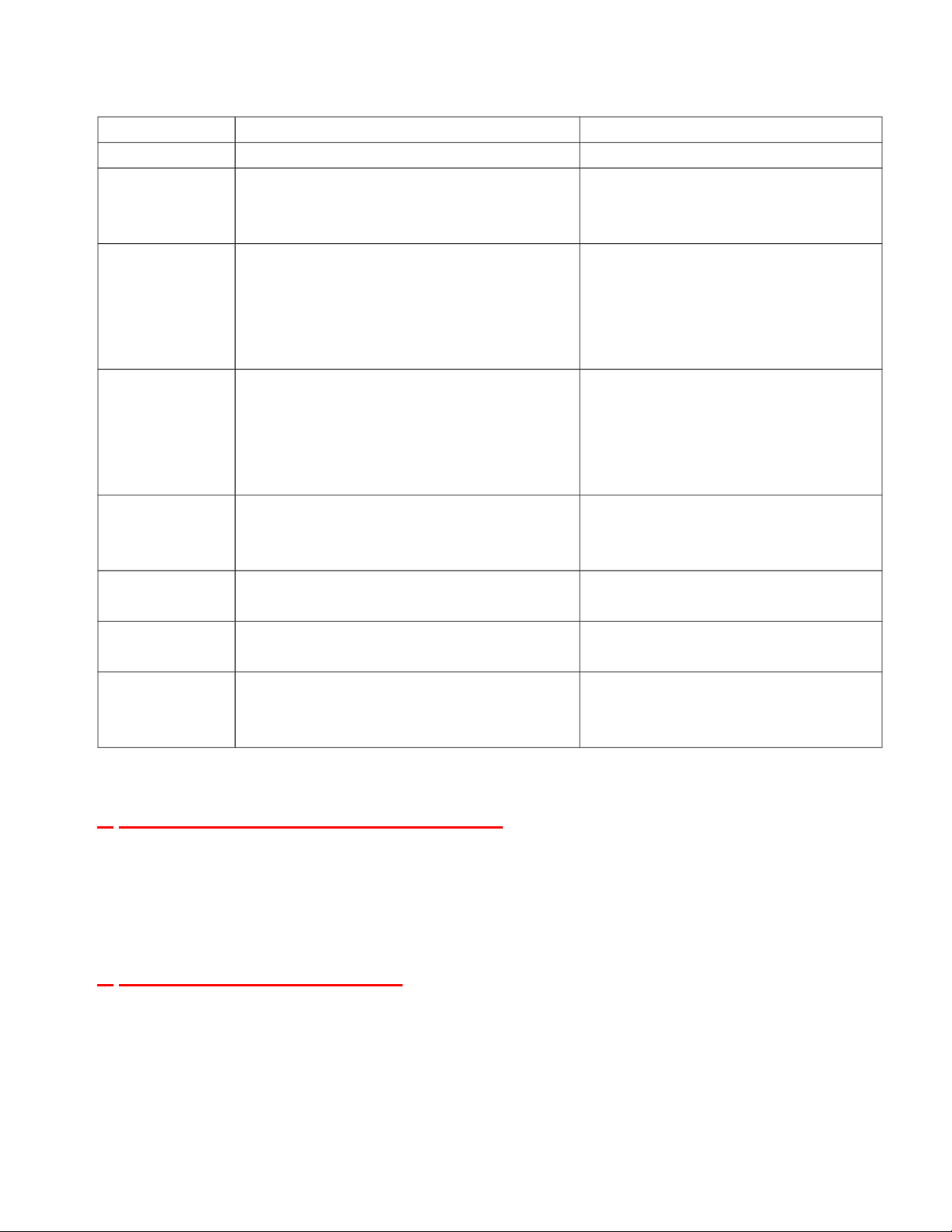

Sự khác nhau cơ bản giữa hệ thống ngân hàng của nước ta trong cơ chế kế hoạch hóa tập trung hiện

nay (khác biệt giữa hệ thống NH 1 cấp và 2 cấp ở VN) Mô hình Ngân hàng nhà nước Việt Nam TCPB Hệ thống NH 1 cấp

bao gồm 2 cấp: Ngân hàng nhà nước Việt

Tư cách Hỗn hợp, vừa có tư cách của pháp lý Nam và các ngân hàng chuyên doanh

cơ quan trực thuộc CP, vừa có tư cách của trực thuộc.

NHTW, và tư cách của NH trung gian Mô

hình tổ tổ chức của Ngân hàng Quốc chức gia

Việt Nam bao gồm: ở trung ương, chi nhánh

liên khu, chi nhánh ở tỉnh và chi nhánh ở nước

ngoài. Các chi nhánh không có tư cách pháp

nhân, hoạt động với tư cách là cơ quan cấp

dưới đại diện của Ngân hàng quốc gia Việt Ngân hàng nhà nước Việt Nam chỉ đảm Nam.

nhận vai trò là cơ quan quản lý nhà nước

trong lĩnh vực tiền tệ và hoạt động ngân

Chức năng Chức năng của ngân hàng bao của hàng. Các nghiệp vụ ngân hàng sẽ do hệ

ngân gồm: phát hành giấy bạc, điều hàng nhà thống các tổ chức tín dụng trung gian tiến

hoà sự lưu hành tiền tệ, quản lý nước ngân hành. Các ngân hàng thương mại và

sách quốc gia; huy động vốn trong nhân dân, những tổ chức tín dụng trung gian được

điều hòa, mở rộng tín dụng; quản lý ngoại tệ pháp lệnh trao quyền tự chủ kinh doanh,

và thanh toán các khoản giao dịch với nước tự chịu trách nhiệm về hoạt động kinh ngoài… doanh của mình

Ngân hàng nhà nước Việt

Ngân hàng nhà nước Việt Nam chỉ

Nam thực hiện đồng thời chức thực hiện chức năng quản lý ngoại hối

năng quản lý ngoại hối và trực mà không còn trực tiếp thực hiện hoạt

tiếp thực hiện hoạt động giao động giao dịch ngoại tệ dịch ngoại tệ

Hệ thống NH 2 cấp Là cơ quan thuộc

chính phủ và là ngân hàng trung ương.

2. Hd ngân hàng là gj? Sự khác biệt cb giữa hđ NH với hđ kd khác *

"Hoạt động Ngân hàng là hoạt động kinh doanh tiền tệ và dịch vụ Ngân

hàngvới nội dung thường xuyên là nhận tiền gửi, và sử dụng số tiền này để cấp tín dụng

và cung ứng các dịch vụ thanh toán”. (theo điều 9 Luật Ngân hàng và điều 20 khoản 7 luật TCDN) lOMoARcPSD|50202050 *

Sự khác biệt cb giữa hđ NH với hđ kd khác TCPB HĐ ngân hàng HĐ kinh doanh khác Đối tượng

tiền tệ và dịch vụ Ngân hàng Hàng hóa, dịch vụ…

Chủ thể Là chủ thể có điều kiện vốn pháp Chỉ tuân thủ theo LDN và một định, tuân thủ

quy định của pháp luật số luật khác ngân hàng

Nội dung -Huy động vốn: nhận tiền gửi, và sử Kênh huy động vốn khác: Vay dụng số

tiền này để cấp tín dụng và tiền NH, phát hành trái phiếu, cung ứng các

dịch vụ thanh toán; huy động tổ chức cá nhân khác(hoạt động vay), cổ phiếu, vay tổ chức, quỹ,… Tính chất -Rủi ro cao hơn - Rủi ro thấp hơn

- Có khả năng phản ứng dây chuyền - Không có

(vì hoạt động này có tính nhạy cảm

cao đối với người dân và ngân hàng

có quan hệ chặt chẽ với nhau)

Chủ thể thực Phải là các ngân hàng, hoặc các tổ Không bắt buộc phải là NH và hiện chức

tín dụng, được nhà nước cho TCTD phép hoạt động

Sử dụng vốn KD tín dụng (tạo TD)

Tiền vốn sản xuất hàng hóa, dịch vụ; tạo ra tiền Luật điều Luật NHNN, TCTD LDN, luật khác chỉnh Phá sản

Trước đó có Ksoát ĐB để phục hồi

Không có khả năng thanh toán khả năng thanh toán

nợ đến hạn, chủ nợ nộp đơn yêu cầu dẫn đến phá sản

3. Tại sao hđ NH lại có pl riêng điều chỉnh:

Lĩnh vực Ngân hàng là nơi tích tụ và điều hòa nhiều loại nguồn vốn là nơi thực hiện

chính sách tiền tệ quốc gia. Lĩnh vực tiềm ẩn rủi ro cao và liên quan đến nhiều lợi ích của

nhiều loại chủ thể trong nền kinh tế. Để đảm bảo an toàn cho hoạt động Ngân hàng và

phát huy vai trò tích cực đối với nền kinh tế và đời sống xã hội, đòi hỏi Nhà nước cùng

đồng bộ những biện pháp trong đó có sử dụng pháp luật

4. Vai trò NN trong lĩnh vực NH:

Có 5 vai trò: 1.

Nhà nước xây dựng và tổ chức thực hiện chính sách tiền tệ quốc gia 2.

Nhà nước sử dụng pháp luật làm công cụ quản lý và duy trì trật tự cho các

hoạtđộng Ngân hàng trong nền kinh tế 2 lOMoARcPSD|50202050 3.

Nhà nước thành lập và sử dụng hệ thống Ngân hàng, TCTD Nhà nước giữ

vaitrò chủ đạo trong nền kinh tế quốc dân 4.

Nhà nước kích thích sự phát triển của các hệ thống Ngân hàng, TCTDNhànước

tạo môi trường kinh tế, môi trường pháp lý. Cụ thể: 1.

Nhà n ước xây dựng và tổ chức thực hiện chính sách tiền tệ quốc gia

- Chính sách tiền tệ quốc gia có ảnh hưởng to lớn đối với quá trình và ổn định kinhtế

- xã hội. Do đó việc hoạch định và tổ chức thực hiện chính sách tiền tệ quốc gia phải theo

có chế độ và trật tự chặt chẽ. Ở Việt Nam , Luật Ngân hàng 1997 quy định Ngân hàng

Nhà nước Việt Nam có nhiệm vụ quyền hạng xây dựng dự án tiền tệ quốc gia để trình

chính phủ xem xét trình Quốc Hội quý định và TC thực hiện chính sách này.

- Điều 2, Luật Ngân hàng Nhà nước Việt Nam quy định: "Chính sách tiền tệ quốcgia

là một bộ phận của chính sách kinh tế - tài chính của Nhà nước nhằm ổn định giá trị đồng

tiền, kiềm chế lạm phát, góp phần thúc đẩy phát triển kinh tế - xã hội đảm bảo quốc phòng

an ninh và nâng cao đời sống nhân dân". 2.

Nhà nước sử dụng pháp luật làm công cụ quản lý và duy trì trật tự cho

cáchoạt động Ngân hàng trong nền kinh tế

Lĩnh vực Ngân hàng là nơi tích tụ và điều hòa nhiều loại nguồn vốn là nơi thực hiện

chính sách tiền tệ quốc gia. Lĩnh vực tiềm ẩn rủi ro cao và liên quan đến nhiều lợi ích của

nhiều loại chủ thể trong nền kinh tế. Đảm bảo an toàn cho hoạt động Ngân hàng và phát

huy vai trò tích cực đối với nền kinh tế và đời sống xã hội, đòi hỏi Nhà nước cùng đồng

bộ những biện pháp trong đó có sử dụng pháp luật. Thể hiện trên các mặt:

+ Ban hành các văn bản pháp luật quy định các điều kiện hoạt động Ngân hàng; điều

kiện trình tự, thủ tục cấp, thu hồi giấy phép thành lập và hoạt động của TCTD và giấy

phép hoạt động Ngân hàng của các tổ chức khác quy định nhiệm vụ và quyền hạng quản

lý nhàn nước của Ngân hàng Nhà nước Việt Nam ...

+ Nhà nước cùng pháp luật làm công cụ để xây dựng hệ thống Ngân hàng, TCTD

phù hợp với mục tiêu, chiến lược phát triển kinh tế - xã hội. Chính sách của Nhà nước về

xây dựng các loại hình TCTD ghi nhận ở điều 4 Luật các TCTD: 12/12/1997.

1/ Thống nhất quản lý với mọi hoạt động Ngân hàng, xây dựng các tổ chức tín dụng

hiện đại, đủ sức đáp ứng đủ nhu cầu vốn và dịch vụ Ngân hàng cho nền kinh tế và dân

cư, góp phần thực hiện chính sách tiền tệ quốc gia, đảm bảo an toàn hệ thống TCTD, bảo

vệ lợi ích hành pháp của người gửi tiền.

2/ Đầu tư vốn và nguồn lực khác để phát triển các TCTD Nhà nước tạo điều kiện cho

các tổ chức này giữ vai trò chủ đạo và chủ lực trên thương trường tiền tệ.

3/ Phát triển các Ngân hàng chính sách hoạt động không những mục đích lợi nhuận

phục vụ nghĩa vụ và các chính sách khác nhằm thực hiện chính sách kinh tế - xã hội của Nhà nước. lOMoARcPSD|50202050

4/ Bảo hộ quyền sở hữu, quyền và lợi ích hành pháp khác trong hoạt động của các

TCTD hợp tác nhằm tạo điều kiện cho người lao động tương trợ nhau trong sản xuất và đời sống.

5/ Xử dụng các Ngân hàng phục vụ phát triển nông nghiệp, nông thôn và nông dân

với chính sách ưu đãi về vốn, lãi suất và các điều kiện vay vốn.

+ Nhà nước sử dụng pháp luật làm công cụ bảo đảm an toàn cho các hoạt động kinh

doanh Ngân hàng trong nền kinh tế vì hoạt động kinh doanh Ngân hàng còn tiềm ẩn

những rủi ro cao: Nhà nước ban hành các quy định nhằm hạn chế và kiểm soát hoạt động

kinh doanh Ngân hàng. Ví dụ: Điều 79 Luật các TCTD: Tổng dư nợ cho vay đối với 1

khách hàng không vượt quá 15% vốn của TCTD trừ tổng hợp đối với các khoản cho vay

từ các nguồn vốn ủy thác của chính phủ, của các tổ chức, cá nhân hay trường hợp vay là các TCTD khác.

+ Nhà nước sử dụng pháp luật làm công cụ ngăn ngừa, giải quyết các tranh chấp

phát sinh trong lĩnh vực Ngân hàng: Quy định về trình tự, thủ tục, cơ quan có thẩm quyền

giải quyết tranh chấp... góp phần trong việc bảo vệ quyền lợi của các tổ chức, cá nhân

tham gia các quan hệ xã hội trong lĩnh vực Ngân hàng trong nền kinh tế.

3. Nhà nước thành lập và sử dụng hệ thống Ngân hàng, TCTD Nhà nước giữ vai

trò chủ đạo trong nền kinh tế quốc dân

Ngân hàng Nhà nước, Ngân hàng TMQD, Ngân hàng đầu tư phát triển, Ngân hàng

chính sách và các loại hình TCTD khác. Hoạt động theo chức năng, nhiệm vụ Nhà nước

giao nên các Ngân hàng, TCTD Nhà nước đóng vai trò là công cụ của Nhà nước trong

việc thực hiện chính sách tiền tệ, tín dụng Ngân hàng của Nhà nước và giữ vai trò chủ

đạo trong nền kinh tế quốc dân.

- Vai trò chủ đạo thể hiện: Hệ thống Ngân hàng, CTCD Nhà nước hoạt động trên tất

cả các lĩnh vực Ngân hàng với quy mô hoạt động rộng nên có ảnh hưởng sâu sắc đối với

nền kinh tế và có tác động chi phối đối với hoạt động Ngân hàng của các thành phần kinh tế khác.

4. Nhà nước kích thích sự phát triển của các hệ thống Ngân hàng, TCTDNhà nước

tạo môi trường kinh tế, môi trường pháp lý.

Thực hiện các tác động trực tiếp bằng chính sách thu hút đầu tư, chính sách ưu đãi thức.

5. NH điều chỉnh những nhóm quan hệ nào

Đối tượng điều chỉnh của luật ngân hàng có thể được hình dung khái quát là các

quan hệ xã hội phát sinh trong quá trình quản lý nhà nước cũng như các quan hệ xã hội

nảy sinh từ hoạt động lưu thông tiền tệ, tín dụng, ngân hàng của các tổ chức tín dụng và

các chủ thể khác tham gia vào lĩnh vực ngân hàng. Như vậy, đối tượng điều chỉnh của

luật ngân hàng bao gồm hai nhóm:

-Các quan hệ quản lý nhà nước về tiền tệ, tín dụng, ngân hàng. 4 lOMoARcPSD|50202050

-Các quan hệ về tổ chức và hoạt động kinh doanh ngân hàng của các tổ chức tín dụng

và những chủ thể khác có tham gia vào lĩnh vực này.

Căn cứ vào nội dung điều chỉnh các quan hệ pháp luật ngân hàng, đối tượng điều

chỉnh của luật ngân hàng có thể được phân biệt thành những nhóm quan hệ xã hội như sau: - - -

Bản chất và nguyên tắc của tín dụng

Về bản chất của tín dụng, hoạt động này mang các dấu hiệu đặc trưng như sau:

-Quan hệ tín dụng thiết lập trên cơ sở tin tưởng và tín nhiệm. Chủ thể tham gia vào

quan hệ này gồm ít nhất là 2 bên: bên cho vay và bên đi vay.

-Tín dụng là quan hệ chuyển giao để sử dụng có thời hạn. -

Hình thức pháp lý của hoạt động vay mượn giữa các bên được thể hiện thông

quahợp đồng vay tài sản, thông thường, tài sản này được biểu hiện dưới dạng một lượng

tiền tệ nhất định. Như vậy, đối tượng của quan hệ tín dụng là vốn tiền tệ, trong một số

trường hợp khác có thể là tài sản (tín dụng thuê mua).

-Vốn là một “hàng hóa” đặc biệt trong nền kinh tế thị trường. Các quan hệ tín dụng

phát sinh từ nhu cầu về vốn của nền kinh tế. - Bảo đảm

Tín dụng phải đảm bảo các nguyên tắc cơ bản: -

Nguyên tắc sử dụng vốn vay đúng mục đích -Nguyên

tắc hạn chế rủi ro, khắc phục tổn thất.

-Nguyên tắc hoàn trả vốn và lãi.

-Nguyên tắc cho vay phải bảo đảm

6. Doanh nghiệp A ký hợp đồng cho doanh nghiệp B vay tiền, trong hợp đồng có khỏa

thuận B phải trả lãi cho A lãi suất 1% /tháng. Số tiền A cho B vay . Hđ này có tranh

chấp. TA giải quyết theo h ướng tuyên hđ vay vốn trên vô hiệu. DN A ko có chức

năng kd tiền tệ (ko được NHNN cấp giấy phép hđ NH). QĐ of anh chị về vđề trên

HĐ trên ko vô hiệu nếu xét trên góc độ LDS đây là hợp đồng vay tài sản giữa DN

A với DN B có đối tượng là tiền. Hơn nữa, theo quy định của LNHNN chỉ điều chỉnh

hoạt động của NHNN và Luật các tổ chức tín dụng chỉ điều chỉnh hoạt động của các tổ

chức tín dụng và chỉ điều chỉnh các tổ chức ko phải là tổ chức tín dụng nếu các tổ chức

này có các hoạt động ngân hang. . Trong tình huống này, DN A cho HN B vay tiền chưa

phải là một hoạt động ngân hang.

7. A cho B vay tiền luật NH có điều chỉnh ko? lOMoARcPSD|50202050 Ko. Vì:

Theo quy định hiện hành đối tượng điều chỉnh của LNHNN là NHNN. Đối tượng

điều chỉnh của luật các tổ chức tín dụng là các tổ chức tín dụng và các tổ chức khác có

hoạt động ngân hang. Như vậy, Luật NH chỉ điều chỉnh hoạt động của các tổ chức được

cấp giấy phép hoạt động ngân hang…

A cho B vay tiền, đây là hoạt động của cá nhân, ko phải hoạt động ngân hang, chỉ mang

t/c dân sự thông thường nên ko thuộc đối tượng điều chỉnh của LNH

8. Dịch vụ cầm đồ có là đối tượng điều chỉnh của LNH hay ko?

Luật ngân hàng là tổng thể các quy phạm pháp luật điều chỉnh và quy định về địa vị

pháp lý của ngân hàng trung ương và của các tổ chức tín dụng; các quan hệ xã hội phát

sinh trong quá trình quản lý nhà nước và các quan hệ giao dịch có liên quan đến hoạt

động lưu thông tiền tệ, tín dụng, ngân hàng, các hoạt động ngân hàng và các dịch vụ ngân

hàng của các tổ chức tín dụng và những chủ thể khác trong lĩnh vực ngân hàng và thị trường tiền tệ.

Đối tượng điều chỉnh của LNH bao gồm:

-Nhóm các quan hệ tổ chức và hoạt động của Ngân hàng nhà nước Việt Nam

-Nhóm các quan hệ tổ chức và hoạt động của các tổ chức tín dụng

-Nhóm các quan hệ kinh doanh ngân hàng của các tổ chức khác, tuy không phải là tổ

chức tín dụng nhưng được phép thực hiện một số hoạt động thuộc lĩnh vực ngân hàng

Do đó, để xét dịch vụ cầm đồ có là đối tượng điều chỉnh của LNH hay ko ta cần xét

xem dịch vụ cầm đồ có phải là hoạt động ngân hàng hay ko, và hoạt động này có đủ điều

kiện để được cấp giấy phép hoạt động ngân hàng hay ko.

Thứ nhất, về dịch vụ ngân hàng có phải là hoạt động ngân hàng hay không. Theo

khoản 8 điều 20 LTCTD, hoạt động ngân hàng là hoạt động kinh doanh tiền tệ và dịch vụ

ngân hàng với nội dung thường xuyên là nhận tiền gửi, sử dụng số tiền này để cấp tín

dụng và cung ứng các dịch vụ thanh toán.

Còn dịch vụ cầm đồ là một loại hình dịch vụ cầm vàng, bạc, đồ trang sức quý và các

vật dụng khác. Người cầm sẽ được nhận một tờ biên lai chứng nhận đồ từ người được

cầm., có thể coi như đây là hoạt động Thế chấp các vật có giá trị để vay tiền và trả lãi

trong một thời gian, nếu hết hạn mà ko trả tiền vay và lãi thì tài sản đó thuộc sở hữu của

người nhận cầm đồ. Theo đó có thể thấy, dịch vụ ngân hàng ko có các đặc điểm của hoat

động ngân hàng mà chỉ mang tình chất là như một hoạt động cầm cố để vay tiền theo dân

sự. Do đó dịch vụ cầm đồ ko là đối tượng điều chỉnh của LNH. 6 lOMoARcPSD|50202050

VẤN ĐỀ 2: ĐỊA VỊ PHÁP LÝ CỦA NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

I. VỊ TRÍ PHÁP LÝ, TƯ CÁCH PHÁP NHÂN VÀ CHỨC NĂNG CỦA NGÂN

HÀNG NHÀ NƯỚC VIỆT NAM.

1. Khái niệm Ngân hàng nhà nước Việt Nam

Ngân hàng nhà nước Việt Nam là cơ quan của Chính phủ và là Ngân hàng Trung

ương của nước CHXHCN Việt Nam. Ngân hàng nhà nước Việt Nam thực hiện chức năng quản

lý nhà nước về tiền tệ và hoạt động ngân hàng; đồng thời, đây còn là ngân hàng phát hành

tiền, ngân hàng cuả các tổ chức tín dụng và ngân hàng làm dịch vụ tiền tệ cho Chính phủ. Hoạt

động ngân hàng nhà nước nhằm ổn định giá trị đồng tiền, góp phần bảo đảm an toàn hoạt

động ngân hàng và hệ thống các tổ chức tín dụng, thúc đẩy phát triển kinh tế- xã hội theo định

hướng XHCN. Ngân hàng nhà nước là một pháp nhân, có vốn pháp định thuộc sở hữu nhà

nước và có trụ sở chính tại thủ đô Hà nội ( Điều 1 Luật Ngân hàng nhà nước Việt Nam 1997

(sửa đổi, bổ sung 2003). •

Vị trí pháp lý của Ngân hàng Nhà nước VN là cơ quan của Chính phủ và là

Ngân hàng Trung ương của nước CHXHCN Việt Nam. • Đặc điểm:

- NHNNVN Cơ quan quản lý nhà nước. NHNNVN là cơ quan ngang bộ, trực thuộc

Chính Phủ, Thống đốc NHNNVN mang hàm Bộ trưởng. NHNNVN được tổ chức và hoạt động

theo những qui định tại các văn bản pháp luật liên quan đến tổ chức và hoạt động của Chính

phủ. Qui trình bổ nhiệm, miễn nhiệm Thống đốc Ngân hàng nhà nước Việt Nam theo các qui

định pháp luật hiện hành trong Luật Tổ chức Quốc Hội và Luật tổ chức Chính Phủ.

- NHNNVN quản lý nhà nước trong lĩnh vực tiền tệ và hoạt động ngân hàng. Với tư

cách là cơ quan quản lý nhà nước, NHNNVN sử dụng các phương thức và công cụ quản lý khi

thực thi nhiệm vụ của mình,

- Ngân hàng nhà nước Việt Nam là Ngân hàng trung ương. Đây là điểm khác biệt giữa

NHNNVN với các Bộ khác trong Chính Phủ. Ngân hàng nhà nước Việt Nam còn là một Ngân

hàng. Ngân hàng này thực hiện một số hoạt động ngân hàng đặc biệt, bao gồm: hoạt động độc

quyền phát hành tiền; cung ứng các dịch vụ tài chính, tiền tệ cho Chính phủ và cho các tổ chức tín dụng.

- NHNNVN là một pháp nhân.

+ NHNNVN thuộc sở hữu nhà nước, do nhà nước thành lập.

+ NHNNVN có cơ cấu tổ chức chặt chẽ. Hệ thống ngân hàng được tổ chức theo mô hình 2 cấp.

+ NHNNVN có vốn pháp định thuộc sở hữu nhà nước, được nhà nước giao vốn, tài sản

để hoạt động. Diều 43 LNH quy định : vốn pháp định của NHNN do ngân sách nhà nước cấp. lOMoARcPSD|50202050

mức vốn pháp định của ngân hàng do Thủ tướng Chính phủ quyết định. Ngoài vốn pháp định,

NHNN còn được nhà nước giao các loại tài sản khác và được lập quỹ từ chênh lệch thu chi

nhằm thực hiện chính sách tiền tệ quốc gia.

+ NHNN nhân danh mình tham gia các quan hệ pháp luật.

2. Chức năng của Ngân hàng nhà nước Việt Nam:

Ngân hàng nhà nước Việt Nam có hai chức năng cơ

bản - Chức năng quản lý nhà nước về tiền tệ và hoạt động ngân

hàng. - Chức năng là một Ngân hàng trung ương.

2.1. Chức năng quản lý nhà nước: -

Tham gia xây dựng chiến lược và kế hoạch phát triển kinh tế - xã hội của Nhà nước.

Vì hoạt động của ngân hàng NN có tác động mạnh mẽ đối với sự ổn định và phát triển của nền

kinh tế và đời sống xã hội. -

Xây dựng dự án chính sách tiền tệ quốc gia để trình Chính phủ.

(Điều 3 và điều 5 Luật ngân hàng).

+ cp xây dựng dự án chính sách tiền tệ quốc gia mức làm phát dự kiến hàng năm trình quốc hội

quyết định tổ chức thực hiện chính sách tiền tệ quốc gia, quyết định lượng tiền cung ứng bổ

sung cho lưu thông hàng năm, mục đích sử dụng số tiền này và định kì báo cáo UBTVQH,

quyết định các chính sách cụ thể khác và giải pháp thực hiện.

+ NHNN là cơ quan quản lý nhà nước chuyên nghành trực tiếp xấy dựng dự án chính sách tiền

tệ quốc gia để cp xem xét trình quốc hội quyết định và tổ chức thực hiện chính sách này. -

Xây dựng các dự án luật , pháp lệnh và các dự án khác về tiền tệ và hoạt động

ngânhàng. Ban hành các văn bản qui phạm pháp luật trong lĩnh vực tiền tệ ngân hàng theo thẩm quyền. -

Cấp, thu hồi giấy phép thành lập và hoạt động cho các tổ chức tín dụng (trừ trường

hợpdo Thủ tướng Chính phủ quyết định); cấp, thu hồi giấy phép hoạt động ngân hàng của các

tổ chức khác. Quyết định giải thể, chia tách, hợp nhất các tổ chức tín dụng . -

Kiểm tra thanh tra hoạt động ngân hàng, kiểm soát tín dụng, xử lý các vi phạm

tronglĩnh vực ngân hàng, tiền tệ, và hoạt động ngân hàng theo thẩm quyền. -

quản lý việc vay, trả nợ nước ngoài của các doanh nghiệp theo quy định của chính phủ. -

chủ trì lập và theo dõi kết quả thực hiện cán cân thanh toán quốc tế. -

Quản lý hoạt động ngoại hối và hoạt động kinh doanh vàng. -

Ký kết và tham gia các điều ước quốc tế về hoạt động ngân hàng và tiền tệ. -

Đại diện cho nhà nước CHXHCNVN tại các tổ chức tiền tệ và ngân hàng quốc tế

trongtrường hợp được Chủ tịch nước, Quốc hội ủy quyền. 8 lOMoARcPSD|50202050

-Tổ chức đào tạo, bồi dưỡng nghiệp vụ ngân hàng; nghiên cứu, ứng dụng khoa học công nghệ ngân hàng.

2.2. Chức năng là một Ngân hàng trung ương. -

Tổ chức in đúc, bảo quản, vận chuyển tiền; thực hiện nghiệp vụ phát hành, thu hồi,

thaythế và tiêu hủy tiền. . Ngân hàng Nhà nước là cơ quan duy nhất phát hành tiền của nước

Cộng hoà xã hội chủ nghĩa Việt Nam, bao gồm tiền giấy và tiền kim loại. -

Thực hiện tái cấp vốn nhằm cung ứng tín dụng ngắn hạn và phương tiện thanh toán

chonền kinh tế. Tái cấp vốn là hình thức cấp tín dụng có bảo đảm của NHNN nhằm cung ứng

vốn ngắn hạn và các phương tiện thanh toán cho các ngân hàng. Tín dụng tái cấp vốn được

thực hiện dưới 3 hình thức:

+Cho vay lại theo hồ sơ tín dụng;

+Chiết khấu, tái chiết khấu thương phiếu và các giấy tờ có giá khác;

+Cho vay có bảo đảm bằng cầm cố thương phiếu và các giấy tờ có giá khác

Điều hành thị trường tiền tệ; thực hiện nghiệp vụ thị trường mở. •

Kiểm soát dự trữ quốc tế; quản lý dự trữ ngoại hối nhà nước. •

Tổ chức hệ thống thanh toán qua ngân hàng, làm dịch vụ thnah toán, quản lý việc

cung ứng các phương tiện thanh toán. •

Làm đại lý và thực hiện các dịch vụ ngân hàng cho kho bạc nhà nước. Tổ

chức hệ thống thông tin và làm các dịch vụ thông tin ngân hàng.

II. HỆ THỐNG TỔ CHỨC, LÃNH ĐẠO, ĐIỀU HÀNH NGÂN HÀNG NHÀ NƯỚC .

1. Hệ thống tổ chức:

Cơ cấu tổ chức của NHNNVN (đ 10,12,13) bao gồm: Trụ sở chính

Các chi nhánh (tỉnh, TP thuộc TW)

Các văn phòng đại diện trong nước và nước ngoài Các đơn vị trực thuộc.

Cơ sở để thiết lập hệ thống tổ chức này: do chức năng, nhiệm vụ, quyền hạ của NHNN

vừa mạng tính quản lý nhà nước chuyên nghành, vừa mạng tính điều hành kinh tế nên hệ thống

tổ chức có những khác biệt so với các cơ quan quản lý nhà nước chuyên nghành ở các lĩnh vực khác.

2. Lãnh đạo, điều hành Ngân hàng nhà nước Việt Nam: lOMoARcPSD|50202050

Đứng đầu Ngân hàng Nhà nước Việt Nam là Thống đốc Ngân hàng. Thống đốc Ngân hàng

Nhà nước Việt Nam là thành viên Chính phủ, chịu trách nhiệm lãnh đạo và điều hành Ngân

hàng Nhà nước Việt Nam. Như vậy, cơ chế lãnh đạo, điều hành NHNN ở nước ta hiện nay theo

phương thức thủ trưởng chế. Thống đốc có nhiệm vụ và quyền hạn cụ thể:

-Chỉ đạo, tổ chức thực hiện các nhiệm vụ quyền hạn của NHNN.

-Chịu trách nhiệm trước Thủ tướng chính phủ và Quốc hội về lĩnh vực mình phụ trách.

- Đại diện pháp nhân NHNNVN ( Đọc thêm:

+ Giúp việc cho Thống đốc có các Phó thống đốc.

+ Đứng đầu các Vụ là vụ trưởng, chịu trách nhiệm hỗ trợ cho Ngân hàng Nhà nước Việt

Nam trong lĩnh vực chuyên môn được phân công. Đứng đầu cơ quan ngang vụ là các giám đốc.

Đối với chi nhánh của Ngân hàng Nhà nước Việt Nam ở địa phương, đứng đầu là giám đốc chi nhánh.

+ ngoài ra còn có thanh tra ngân hàng và cơ quan tổng kiểm soát trực thuộc Ngân hàng Nhà nước Việt Nam).

III. HOẠT ĐỘNG CỦA NGÂN HÀNG NHÀ NƯỚC.

1. Thực hiện chính sách tiền tệ quốc gia(đ 15)

• Chính sách tiền tệ quốc gia là một bộ phận của chính sách kinh tế, tài chính của nhà

nước nhằm ổn định giá trị đồng tiền, kiềm chế lạm phát, thúc đẩy phát triển kinh tế, đảm bảo

an ninh quốc phòng và nâng cao đời sống của nhân dân.

• Các Công cụ thực hiện chính sách tiền tệ quốc gia của Ngân hàng Nhà nước Việt Nam bao gồm: -Tái cấp vốn -Lãi suất

-Nghiệp vụ thị trường mở -Dự trữ bắt buộc -Tỷ giá hối đoái

Công cụ thứ nhất: Tái cấp vốn là một hình thức cấp tín dụng có bảo đảm của NHNN

nhằm cung ứng vốn ngắn hạn và công cụ thanh toán cho các ngân hàng.

Các hình thức tái cấp vốn được Ngân hàng Nhà nước Việt Nam tiến hành:

1. Cho vay lại theo hồ sơ tín dụng;

2. Chiết khấu, tái chiết khấu hối phiếu và các giấy tờ có giá khác;

3. Cho vay có bảo đảm bằng cầm cố hối phiếu và các giấy tờ có giá

Công cụ thứ hai: lãi suất

Thông thường, lãi suất là tỷ lệ % trên khoản tiền người vay phải trả cho người cho vay

trên tiền vốn, trong những khoảng thời gian nhất định. Tuy nhiên, khi lãi suất được Ngân hàng 10 lOMoARcPSD|50202050

Nhà nước Việt Nam sử dụng như công cụ để tác động lên lượng tiền tệ trong lưu thông, đó

không phải là lãi suất kinh doanh. Một số hình thức lãi suất được Ngân hàng Nhà nước Việt

Nam sử dụng làm công cụ thực hiện chính sách tiền tệ quốc gia như:

-Lãi suất cơ bản là lãi suất do Ngân hàng Nhà nước công bố làm cơ sở cho các tổ chức tín

dụng ấn định lãi suất kinh doanh.

-Lãi suất tái cấp vốn là lãi suất do Ngân hàng Nhà nước áp dụng khi tái cấp vốn.

- Lãi suất tái chiết khấu là hình thức lãi suất tái cấp vốn được áp dụng khi Ngân hàng Nhà

nước tái chiết khấu thương phiếu và các giấy tờ có giá khác cho các tổ chức tín dụng.

Công cụ thứ ba: tỷ giá hối đoái

Tỷ giá hối đoái là tỷ lệ giá trị giữa đồng bản tệ (VND) với giá trị của đồng tiền nước ngoài.

Tỷ giá hối đoái ảnh hưởng trực tiếp đến mức cung ứng tiền vào lưu thông, đến cán cân

thanh toán ngoại thương, chính sách xuất nhập khẩu, chính sách đầu tư trong đó có đầu tư trực tiếp từ nước ngoài

Công cụ thứ tư: công cụ dự trữ bắt buộc

Dự trữ bắt buộc là số tiền được tính bởi tỷ lệ phần trăm trên vốn huy động của các tổ chức

tín dụng huy động được dưới hình thức nhận tiền gửi và phát hành các loại giấy tờ có giá, gửi

vào tài khoản mở tại Ngân hàng Nhà nước Việt Nam nhằm thực hiện chính sách tiền tệ quốc gia.

Công cụ thứ năm: nghiệp vụ thị trường mở

Nghiệp vụ thị trường mở là nghiệp vụ mua, bán ngắn hạn các giấy tờ có giá do Ngân hàng

Nhà nước thực hiện trên thị trường tiền tệ nhằm thực hiện chính sách tiền tệ quốc gia. Trong

đó, cần phân biệt giữa giấy tờ có giá ngắn hạn và mua bán ngắn hạn các loại giấy tờ có giá.

Giấy tờ có giá ngắn hạn là giấy tờ có giá có thời hạn dưới một năm.

Mua, bán ngắn hạn là việc mua, bán với kỳ hạn dưới một năm các giấy tờ có giá.

Thông qua nghiệp vụ thị trường mở, Ngân hàng Nhà nước Việt Nam sẽ tham gia mua bán

ngắn hạn các loại giấy tờ có giá với tư cách là chủ thể điều hành đồng thời là chủ thể tham gia hoạt động mua bán.

2. Hoạt động phát hành tiền (đ 23)

Phát hành tiền là cung ứng tiền vào lưu thông làm phương tiện thanh toán.

Ngân hàng Nhà nước Việt Nam là cơ quan duy nhất phát hành tiền của nhà nước

CHXHCNVN, bao gồm tiền giấy, tiền kim loại. mọi hành vi từ chối nhận, lưu hành đồng tiền

do NHNNVN phát hành đều bị coi là bất hợp pháp.

3. Hoạt động tín dụng

Ngân hàng nhà nước Việt Nam thực hiện hoạt động cấp tín dụng dưới các hình thức: lOMoARcPSD|50202050

+ Cho vay: là hình thức hoạt động tín dụng của ngân hàng nhà nước. theo hình thức này

NHNN cho các tổ chức tín dụng là ngân hàng vay ngăn hạn ( hình thức tái cấp vốn theo quy

định tại Điều 17 LNH). Hoạt động cho vay này thể hiện vai trò của NHNN là ngân hàng của các ngân hàng. + Bảo lãnh:

Chỉ áp dụng trong các trường hợp các TCTD vay vốn nước ngoài theo chỉ định của Thủ tướng Chính phủ.

+ Tạm ứng: Là hình thức Ngân hàng nhà nước cho ngân sách nhà nước vay những khoản

vay ngắn hạn để khắc phục tình trạng thiếu hụt ngân quỹ theo quyết định của Thủ tướng Chính phủ.

4. Hoạt động mở tài khoản, quản lý tài khoản, cung ứng các dịch vụ thanh toán.

NHNN được mở và quản lý tài khoản, thực hiện các giao dịch cho tổ chức tín dụng trong

nước, kho bạc nhà nước, các ngân hàng nước ngoài và tổ chức tiền tệ, ngân hàng quốc tế. ngoài

ra, với vị trí là ngân hàng trung ương của đất nước, NHNN còn có thẩm quyền cung cấp các

dịch vụ thanh toán cho hệ thống các tổ chức tín dụng, cho các khách hàng khác, thực hiện các

hoạt động ngân hàng đối ngoại.

5. Quản lý ngoại hối và hoạt động ngoại hối (đ 37).

Quản lý hành chính nhà nước về ngoại hối của NHNN mang tính chấp hành, điều hành

trong hoạt động quản lý hành chính nhà nước về ngoại hối cảu NHNN thrr hiện ở chỗ dựa vào

quyền lực nhà nước, NHNN thực hiện các biện pháp để bảo đảm thực hiện pháp luật, áp dụng

các biện pháp tổ chức và tác động trực tiếp vào hoạt động của các đối tượng chịu sự quản lý

nhà nước về ngoại hối..

Quản lý ngoại hối bằng nghiệp vụ ngân hàng trung ương là thẩm quyền quan trọng mà nhà

nước giao cho NHNN. Nội dung cơ bản của thẩm quyền này là nhà nước giao cho NHNN thực

hiện quản lý dự trữ ngoại hối nhà nước nhằm thực hiện chính sách tiền tệ quốc gia, b ảo đảm

khả năng thanh toán quốc tế, bảo đảm dự trữ ngoại hối nhà nước.

6. Thanh tra ngân hàng

• Thanh tra ngân hàng là bộ phận của hoạt động quản lý nhà nước về ngân hàng.

Do đó, hoạt động thanh tra ngân hàng có các đặc điểm sau:

• hoạt động thanh tra ngân hàng mang tính quyền lực nhà nướ, do cơ quan nhà nước

có thẩm quyền thực hiện.đ 50 LNH: thanh tra ngân hàng là thanh tra chuyên

nghành về ngân hàng, thuộc bộ máy NHNN.

• Thanh tra gắn liền với hoạt động quản lý nhà nước về ngân hàng. Nội dung thanh tra ngân hàng: 12 lOMoARcPSD|50202050 -

Thanh tra việc chấp hành đúng pháp luật về tiền tệ và hoạt động ngân hàng, việc

thựchiện các qui định trong giấy phép hoạt động ngân hàng; -

Phát hiện ngăn chặn xử lý theo thẩm quyền; Kiến nghị các cơ quan có thẩm quyền

xửlý vi phạm pháp luật về tiền tệ, hoạt động ngân hàng. -

Kiến nghị các biện pháp bảo đảm thi hành pháp luật về tiền tệ và hoạt động ngân hàng(đ 52 LNH).

2. Tại sao nói NHNN là NH của các NH

- Xuất phát từ vị trí pháp lý là ngân hàng trung ương, NHNN quản lý các NHTM theo một số cách

+ Bắt buộc các NHTM phải lập một tài khoản tiền gửi thanh toán tại NH trung ương

+ Bắt buộc các NHTM phải lập một tài khoản dự trữ bắt buộc tại NH trung ương - Bên cạnh đó,

+ NH trung ương còn thực hiện vai trò “Cứu cánh cuối cùng” (trường hợp NH bị mất khả

năng chi trả, có nguy cơ gây mất an toàn cho hệ thống các TCTD NHNN cho vay tiền).

+ NH trung ương thực hiện tái cấp vốn cho các NH.

+ khách hàng của NHNN là các NH

3. Tại sao nói NHNN là NH of CP Vì:

-NHNN là cơ quan của chính phủ, nằm trong cơ cấu bộ máy của chính phủ và chịu sự

điều hành của chính phủ; thống đốc NHNN địa vị ngang hàng với bộ trưởng và thủ trưởng các cơ quan ngang bộ.

- NHNN chịu trách nhiệm báo cáo cho CP, thống đốc chịu TN trước TTCP và QH vềlĩnh vực mình phụ trách.

- NHNN Làm thủ quỹ cho kho bạc Nhà nước

- NHNN Đảm bảo quỹ dự trữ ngoại hối quốc gia

- NHNN Xây dựng và tư vấn cho Nhà nước về các chính sách tiền tệ quốc gia

- NHNN Thực hiện chức năng quản lý Nhà nước đối với các hoạt động kinh doanh tiềntệ,

tín dụng và ngân hàng…

- NHNN Cho chính phủ vay và nhận lãi suất từ khoản cho vay.

- NHNN cũng là đại lý của Chính phủ trong việc phát hành thanh toán các loại chứngkhoán

chính phủ trên thị trường sơ cấp và thứ cấp.

- NHNN cố vấn cho chính phủ về các chính sách tài chính , tiền tệ , ngân hàng.. 4.

Nêu sự khác nhau cơ bản giữa nghiệp vụ NH do NHNN thực hiện với hđ NH

docác tc tín dụng thực hiện lOMoARcPSD|50202050 5.

Nêu các thẩm quyền of NHNN trong thực hiện chức năng quản lý NN và trình

bày cơ sở để pháp luật giao thẩm quyền cho NHNN quản lý

Theo khoản 1 điều 5 LNHNN:

- Tham gia xây dựng chiến lược và kế hoạch phát triển kinh tế - xã hội của Nhà nước.

Vì hoạt động của ngân hàng NN có tác động mạnh mẽ đối với sự ổn định và phát triển của

nền kinh tế và đời sống xã hội.

- Xây dựng dự án chính sách tiền tệ quốc gia để trình Chính phủ.

(Điều 3 và điều 5 Luật ngân hàng).

- Xây dựng các dự án luật , pháp lệnh và các dự án khác về tiền tệ và hoạt độngngân

hàng. Ban hành các văn bản qui phạm pháp luật trong lĩnh vực tiền tệ ngân hàng theo thẩm quyền.

- Cấp, thu hồi giấy phép thành lập và hoạt động cho các tổ chức tín dụng (trừtrường

hợp do Thủ tướng Chính phủ quyết định); cấp, thu hồi giấy phép hoạt động ngân hàng của

các tổ chức khác. Quyết định giải thể, chia tách, hợp nhất các tổ chức tín dụng .

- Kiểm tra thanh tra hoạt động ngân hàng, kiểm soát tín dụng, xử lý các vi phạmtrong

lĩnh vực ngân hàng, tiền tệ, và hoạt động ngân hàng theo thẩm quyền.

- quản lý việc vay, trả nợ nước ngoài của các doanh nghiệp theo quy định của chínhphủ.

- chủ trì lập và theo dõi kết quả thực hiện cán cân thanh toán quốc tế.

- Quản lý hoạt động ngoại hối và hoạt động kinh doanh vàng.

- Ký kết và tham gia các điều ước quốc tế về hoạt động ngân hàng và tiền tệ.

- Đại diện cho nhà nước CHXHCNVN tại các tổ chức tiền tệ và ngân hàng quốc tếtrong

trường hợp được Chủ tịch nước, Quốc hội ủy quyền.

-Tổ chức đào tạo, bồi dưỡng nghiệp vụ ngân hàng; nghiên cứu, ứng dụng khoa học công nghệ ngân hàng.

* Cơ sở để nhà nước giao thẩm quyền cho NHNN quản lý:

- NHNN là cơ quan của chính phủ Theo quy định của Hiến pháp 1992, Luật tổchức

chính phủ, luật NHNN VN, NHNN là cơ quan ngang bộ có chức năng quản lý nhà nước về

tiền tệ và hoạt động ngân hàng. Với tư cách là cơ quan quản lý Nhà nước về tiền tệ và hoạt

động Ngân hàng, Ngân hàng Nhà nước thực hiện chức năng quản lý về Nhà nước.

- Hoạt động của NHNN có tác động mạnh mẽ đối với sự ổn định và phát triển củanền

kinh tế và đời sống xã hội. Do đó việc tham gia của NHNN vào việc xây dựng chiến lược

và kế hoạch phát triển kinh tế, xã hội của Nhà nước là rất cần thiết.

- Việc giao quyền quản lý nhà nước cho NHNN còn nhằm thực hiện nguyên tắcnhà

nước thống nhất, quản lý mọi hoạt động ngân hàng.

- NHNN hoạt động vì lợi ích chung của quốc gia NHNN mang tính công quyềnThực

hiền quyền quản lý nhà nước về tiền tệ và hoạt động ngân hàng. 14 lOMoARcPSD|50202050 6.

Quản lý NN của NHNN có điểm j khác biệt so với các tc khác?

- Đối tượng của quản lý NN của NHNN chỉ là các tổ chức tín dụng và các tổ chức khácthực

hiện hoạt động ngân hàng.

- Phạm vi quản lí NN của NHNN chỉ trong những hoạt động liên quan đến hoạt độngngân hàng.

- Quản lý nhà nước không phải là chức năng duy nhất của NHNN.

7. Nêu hệ thống tổ chức of NHNN và giải thích tại sao phải tổ chức như vậy? *

Hệ thống tổ chức của NHNN:

- Được tổ chức thành hệ thống tập trung, thống nhất, gồm:

+ Bộ máy điều hành và hoạt động nghiệp vụ tại trụ sở chính.

+ Các chi nhánh ở các tỉnh, thành phố trực thuộc trung ương.

+ Các văn phòng đại diện ở trong nước, ở nước ngoài.

+ Các đơn vị hành chính trực thuộc *

Cơ sở để thiết lập hệ thống tổ chức này: do chức năng, nhiệm vụ, quyền hạ

của NHNN vừa mạng tính quản lý nhà nước chuyên nghành, vừa mạng tính điều hành

kinh tế nên hệ thống tổ chức có những khác biệt so với các cơ quan quản lý nhà nước

chuyên nghành ở các lĩnh vực khác.

9. Nêu sự giống và khác nhau cơ bản giữa chi nhánh NHNN với văn phòng đại diện của NHNN - Giống nhau:

+ Là đơn vị phụ thuộc NHNN, ko có tư cách pháp nhân, chịu sự lãnh đạo và điều hành tập

trung thống nhất của thống đốc. -Khác nhau: + Về nhiệm vụ:

+ Chi nhánh NHNN thực hiện nhiệm vụ và quyền hạn theo uỷ quyền của thống đốc. +

VP đại diện có nhiệm vụ đại diện theo sự uỷ quyền của thống đốc. - Hoạt động:

+ Chi nhánh NHNN trực tiếp thực hiện một số hoạt động quảng lý nhà nước và hoạt động

nghiệp vụ ngân hàng như cấp, thu giấu phép thành lập và giấy phép hoạt động ngân hàng

của tổ chức tín dụng và tổ chức khác, cung ứng dịch vụ thanh toán, dịch vụ ngân quỹ.

+ VP đại diện: ko được tiến hành hoạt động nghiệp vụ ngân hàng.

10. Bộ máy lãnh đạo điều hành NHNN được quy định trong luật NHNN năm 1990 với

NHNN năm 1997 có j khác biệt? Tại sao có sự thay đổi đó? lOMoARcPSD|50202050 -

Năm 1990: Theo Đ 11 và 14 pháp lệnh NHNN VN 1990, việc quản trị NHNN do

hộiđồng quản trị thực hiện, còn việc điều hành đặt dưới dưới quyền của thống đốc. -

Năm 1997: Điều 17 Luật NHNN, việc lãnh đạo và điều hành NHNN thuộc

tráchnhiệm của thống đốc NHNN. - Có sự thay đổi đó là do:

11. Các biện pháp và những công cụ mà NHNN sử dụng để thực hiện chinhs ách tiền tệ quốc gia

- Biện pháp gồm có 2 biện pháp: Hành chính và kinh tế.

- Công cụ: 5 công cụ theo điều 16 Luật NHNN

12. C ơ chế xây dựng và thực hiện chính sách tiền tệ quóc gia được pháp luật quy định ntn

- Nhiệm vụ của NHNN trong việc thực hiện chính sách tiền tệ quốc gia (theo điều 15 LNHNN):

+ Chủ trì xây dựng chính sách tiền tệ quốc gia, kế hoạch cung ứng lượng tiền bỏ ra lưu

thông hàng năm trình Chính phủ.

+ Điều hành các công cụ thực hiện chính sách tiền tệ quốc gia; Thực hiện việc đưa tiền

ra lưu thông, rút tiền từ lưu thông về theo tín hiệu của thị trường trong phạm vi lượng

tiền cung ứng đã được Chính phủ phê duyệt.

- Các công cụ để thực hiện chính sách tiền tệ quốc gia, gồm: tái cấp vốn, lãi suất, tỉ giáhối

đoái, dự trữ bắt buộc, nghiệp vụ thị trường mở chỉ áp dụng những công cụ này, vì: chính

sách tiền tệ quốc gia có ảnh hưởng lớn đến mọi mặt của đời sống kinh tế - xã hội của

đất nước. Do đó việc sử dụng các công cụ, hình thức để thực hiện chính sách tiền tệ

quốc gia có vai trò rất quan trọng. nên cần tuân theo quy định của PL.

- Sự vận hành các công cụ:

+ Công cụ tái cấp vốn:

- cần tăng lượng tiền cung ứng trong lưu thông NHNN Hạ thấp lãi suất tái cấp vốn,

tăng hạn mức tái cấp vốn giá cả tín dụng giảm, mặt khác khối lượng tín dụng được cấp sẽ tăng lên

- cần giảm lượng tiền cung ứng trong lưu thông NHNN Tăng lãi suất tái cấp vốn lên,

giảm hạn mức tái cấp vốn giảm khối lượng tín dụng giảm nhu cầu vay vốn + Công cụ lãi suất:

- Khi cần thắt chặt tiền tệ NHNN tăng lãi suất cơ bản người có tiền nhàn rỗi sẽ gửi

tiềnvào ngân hàng, nhà đầu tư thì sẽ thu hẹp đầu tư, tiền tệ được hút về và được giữ lại ở các ngân hàng 16 lOMoARcPSD|50202050

- Khi cần mở rộng tiền tệ, kích thích đầu tư NHNN giảm lãi suất cơ bản lượng tiền gửi

vào ngân hàng sẽ hạn chế, quỹ cho vay của NHNN được sử dụng với hiệu quả cao tích

cực cho khách hàng vay, vốn được tập trung cho đầu tư theo mục đích.

+ Công cụ tỉ giá hối đoái:

- Thị trường dư cầu NHNN bán ngoại tệ can thiệp, hạ nhiệt thị trường

- Thị trường dư cung mua ngoại tệ vào ở một mức độ nhất định và hợp lý, bảo đảm tỷ

giá không giảm quá sâu nhằm thực hiện mục tiêu kiềm chế nhập siêu góp phần ổn định

chính sách tiền tệ quốc gia .

+ Công cụ dự trữ bắt buộc:

- Khi có lạm phát NHNN Quy định tỉ lệ dự trữ bắt buộc cao để hạn chế việc mở rộng tín

dụng và tăng lãi suất tiền gửi dự trữ bắt buộc góp phần giảm chi phí hoạt động tín dụng cho các TCTD.

+ Công cụ nghiệp vụ thị trường mở:

- Khi nền kinh tế rơi vào tình trạng lạm phát mua giấy tờ có giá bằng nguồn vốn dự trữ

phát hành nhằm tăng lượng tiền trong lưu thông .

- Ngược lại bán giấy tờ có giá nhằm thu bớt tiền trong lưu thông với mục đích ổn định

tình hình tiền tệ.

13. hoạt động tín dụng của nhnn có điểm khác biệt nào so với hoạt động tín dụng của tctd

Hai hoạt động này có sự khác biệt về bản chất. Do hoạt động tín dụng của NHNN nhằm

mục tiêu thực hiện chính sách tiền tệ quốc gia, bảo đảm an toàn cho hệ thống tín dụng. - Sự khác biệt:

+ ND hoạt động tín dụng:

_ của NHNN: bảo lãnh, tạm ứng cho ngân sách nhà nước, cho vay; chiết khấu giấy tờ có giá và thương phiếu

_ của các TCTD: cho vay, chiết khấu giấy tờ có giá và thương phiếu, bảo lãnh, cho thuê

tài chính, hình thức khác. + Đối tượng cấp tín dụng:

- NHNN: hạn chế hơn. VD: Cho vay chỉ cho các đối tượng như TCTD là ngân hànghoặc

TCTD tạm thời mất khả năng chi trả và có nguy cơ gây mất an toàn cho hệ thống TCTD.

Chỉ bảo lãnh cho các tổ chức tín dụng vay vốn nước ngoài, chỉ chiết khấu thương phiếu và

giấy tờ có giá cho các TCTD.

- TCTD: rộng hơn, có khả năng thực hiện đối với các đối tượng như của NHNN, đốitượng

của TCTD là mọi tổ chức cá nhân có nhu cầu và đủ điều kiện được cấp tín dụng. lOMoARcPSD|50202050

14. khẳng định sau đúng hay sai:

nhnn chỉ cho vay vốn với các tổ chức tín dụng SAI.

Theo điều 30 LNHNN Chỉ cho vay vốn đối với:

+ các tổ chức tín dụng là ngân hàng.

+ Các tổ chức tín dụng tạm thời mất khả năng chi trả, có nguy cơ gây mất an toàn

cho hệ thống các tổ chức tín dụng.

nhnn tái cấp vốn cho mọi đối tg

SAI. Theo điều 30, 17 LNHNN, điều 48 Luật TCTD thì NHNN chỉ tái cấp vốn cho

các TCTD là ngân hàng mà thôi.

nhnn thực hiện nghịêp vụ thị tr ường mở để thực hịên chính sách tiền tệ quốc gia

Đúng, vì theo Điều 16 LNHNN, nghiệp vụ thị trường mở là một trong các công cụ

để NHNN thực hiện chính sách tiền tệ quốc gia.

nhnn tái cấp vốn cho các nhtm bằng bằng các hình thức cho vay, chiết khấu, tái chiết

khấu bảo lãnh, cho thuê tài chính

Sai, theo điều 17 LNHNN, NHNN chỉ tái cấp vốn cho các NHTM bằng các hình thức

cho vay lại theo hồ sơ tín dụng, chiết khấu, tái chiết khấu giấy tờ có giá ngắn hạn

khác; cho vay có bảo đảm bằng cầm cố thương phiếu và giấy tờ có giá ngắn hạn

khác. Ko có hình thức cho thuê tài chính, bảo lãnh.

15. NHNN đồng ý cho NH thương mại A vay vốn trên cơ sở có bảo đảm bằng cầm cố

tài sản. Vậy tài sản mà NH TM A mang đi cầm cố phải thỏa mãn những đk nào?

Việc NHNN cho NHTM A vay bằng hình thức cầm cố tài sản cũng chính là cho vay

với biện pháp đảm bảo thực hiện nghĩa vụ là cầm cố tài sản. Do đó điều kiện đối

với tài sản cầm cố phải tuân theo quy định tại điều 4 nghị định 163/2006/NĐ-CP.

Theo đó, tài sản cầm cố phải thoả mãn các điều kiện như:

1. Tài sản phải thuộc quyền sở hữu, quản lý, sử dụng, của người vay,

2. Tài sản được phép giao dịch;

3. Tại thời điểm thế chấp, cầm cố, bảo lãnh tài sản không có tranh chấp; 18 lOMoARcPSD|50202050

4. Tài sản mà pháp luật quy định phải mua bảo hiểm thì người vay phải mua bảo hiểmtài

sản trong thời hạn bảo đảm tiền vay. Người vay chịu trách nhiệm trước pháp luật về tính

hợp pháp của tài sản bảo đảm tiền vay.

Ngoài ra, khi thực hồ sơ vay vốn trên cơ cở có bảo đảm bằng tài sản cầm cố thì NHTM A

phải có các giấy tờ gốc chứng minh quyền sở hữu, quyền sử dụng tài sản cầm cố.

- tường hợp tài sản đã được dùng làm biện pháp bảo đảm khác….(bổ sung)

16. Phân biệt hoạt động cho vay NHTW- TCTD

- Chức năng: +NHTW: Hỗ trợ các ngân hàng khi gặp khó khăn (tài trợ vốn)

Điều hành chính sách tiền tệ (người phát hành tiền). Mục tiêu: Hỗ trợ

+TCTD: Cho vay để kiếm lời

-Tính chất: Ngắn hạn

- Ngắn hạn hoặc dài hạn

- Nguồn lực: Của chính NHNN- Huy động từ tổ chức, cá nhân khác trong XH

17. So sánh NHNN và TNTWNN

- Giống: Đều do NN thành lập, cấp vốn, bổ nhiệm người quản lý, điều hành; đều thực hiện

nghiệp vụ NH: Mở tài khoản, cho vay; đều được tổ chức và hoạt động theo quy định của

pháp luật ngân hàng - Khác: Tiêu chí NHNN NHTWNN Tư cách

Là cqnn ngang bộ của CP, là Là DNNN, KDNH, là pháp nhân NHNN, là cq công quyền kD Chức năng

Quản lý NN trong LV NH KD tiền tệ và làm dịch vụ NH Thực hiện chức năng NHNN Mục tiêu Ổn định tiền tệ Lợi nhuận

Bảo vệ an toàn cho hthống NH Nguồn vôn Kinh phí NN cấp hàng năm

Vốn điều lệ NSNN cấp 1 lần NS cấp 1 lần

Vốn huy động trong dân cư Tiền gửi các tctd Tiền dự trữ phát hành Đối tượng Các TCTD; kho bạc NN

DN, TC, cá nhân, hgđ có nhu cầu về gd vốn và dịch vụ NH Hđ nghiệp

Chỉ thực hiện một số nhiệm vụ

Được thực hiện mọi hoạt đọng NH vụ NH phát hành tiền (trừ phát hành tiền)

Mối quan hệ Là chủ thể quản lý NN đối với

Đối tượng chịu sự quản lý NN của NHTMNN NHNN Luật điều Luật NHNN, luật TCTD NHNN, LDN chỉnh lOMoARcPSD|50202050

VẤN ĐỀ 3. ĐỊA VỊ PHÁP LÝ CỦA TỔ CHỨC TÍN DỤNG I.KHÁI

NIỆM, ĐẶC ĐIỂM VÀ CÁC LOẠI TỔ CHỨC TÍN DỤNG:

1.1. Khái niệm, đặc điểm tổ chức tín dụng:

Tổ chức tín dụng (TCTD) là một doanh nghiệp được thành lập theo Luật Các Tổ chức

tín dụng và các qui định khác của pháp luật để thực hiện hoạt động kinh doanh tiền tệ và

dịch vụ ngân hàng với nội dung thường xuyên nhận tiền gửi, sử dụng tiền gửi để cấp tín

dụng và cung ứng các dịch vụ thanh toán. Đặc điểm:

- TCTD là doanh nghiệp có đối tượng kinh doanh trực tiếp là tiền tệ

- Là doanh nghiệpcó hoạt động kinh doanh chính, thường xuyên và mang tính

nghềnghiệp là hoạt động ngân hàng. Nội dung kinh doanh chủ yếu của TCTD là nhận tiền

gửi và sử dụng tiền gửi để cấp tín dụng, cung cấp các dịch vụ thanh toán. Đặc điểm này

có ý nghĩa quyết định đến cơ chế điều chỉnh của pháp luật đối với việc tổ chức và hoạt

động của TCTD. Bởi vì, hoạt động ngân hàng do các TCTD thực hiện phần lớn là hoạt

động kinh doanh tiềm ẩn nguy cơ rủi ro cao do tính kéo dài của các quan hệ kinh doanh.

Những tác động tích cực và tiêu cực của hoạt động kinh doanh của các TCTD thường có tính dây chuyền.

- Tổ chức tín dụng là doanh nghiệp chịu sự quản lý của Ngân hàng Nhà nước

ViệtNam và thuộc phạm vi áp dụng của pháp luật ngân hàng (đ 1 Luật ngân hàng). Đây

là dấu hiệu để nhận dạng TCTD, vì theo phân cấp quản lý nhà nước, các tổ chức kinh tế

kinh doanh trong các lĩnh vực ngành nghề khác nhau chịu sự quản lý nhà nước của các cơ

quan nhà nước khác. 1.2. phân loại tổ chức tín dụng

a) Căn cứ vào phạm vi được thực hiện các hoạt động ngân hàng, các tổ chức tín

dụng đựơc phân biệt thành Tổ chức tín dụng là ngân hàng và Tổ chức tín dụng phi ngân hàng:

Tổ chức tín dụng là ngân hàng : Được thực hiện toàn bộ các hoạt động ngân hàng

theo khoản 7 điều 20 Luật các Tổ chức tín dụng.

Đối với TCTD là ngân hàng, pl nước ta ko hạn chế phạm vi thực hiện các nghiệp vụ kinh

doanh ngân hàng. Quy định cho phép các TCTD là ngân hàng có quyền rộng rãi trong

việc thực hiện các nghiệp vụ kinh doanh ngân hàng của pl nước ta tương đồng với pl ở nhiều nước.

Tổ chức tín dụng là ngân hàng bao gồm những loại hình ngân hàng như sau:

* Ngân hàng thương mại là ngân hàng hoạt động vì mục tiêu lợi nhuận.

* Ngân hàng đầu tư: là ngân hàng thương mại nhưng chuyên thực hiện nghiệp vụ tíndụng

trung và dài hạn. nguồn vốn cho vay của ngân hàng đầu tư là vốn tự có, các quỹ dự trữ, 20

![[TỔNG HỢP] TLHT Hướng dẫn các tình huống học phần Luật Ngân Hàng | Trường Đại học Hồng Đức](https://docx.com.vn/storage/uploads/images/documents/banner/5b9f33abd12303d8840419da92b970a0.jpg)