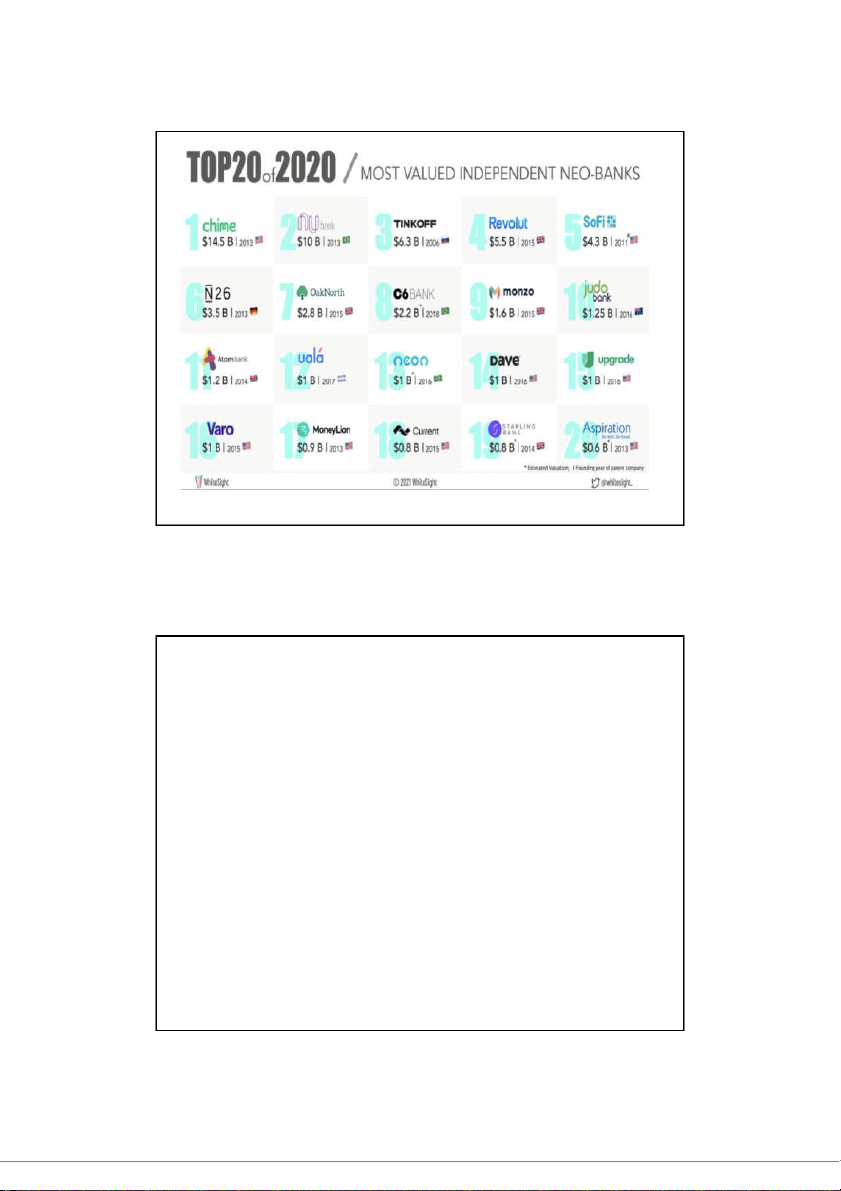

Tổng quan về Ngân hàng số và quản lý Fintech môn Kế toán ngân hàng | Học viện Ngân hàng

Ngân hàng thay đổi mô hình kinh doanh để PT NHS riêng. Ngân hàng số Digibank của ngân hàng DBS Bank - Ngân hàng TNHH MTV Phát triển Singapore, ngân hàng lớn nhất khu vực Châu Á - Thái Bình Dương với tổng vốn lên đến 579 tỷ USD (2021). Tài liệu được sưu tầm gồm 66 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

2/27/202 Topic 3

Thực trạng phát triển ngân hàng số và

vấn đề quản lý ngân hàng số trên thế giới 2/27/202 Nội dung chính 1. 1 .T h T ự h c ự c t r t ạ r n ạ g n g p h p á h t á tt r t i r ể i n ể n n g n â g n â n h à h n à g n g số s ố t r t ê r n ê n t h t ế h ế g i g ớ i i ớ 2. 2 .F i F n i t n e t c e h c h v à v à N g N â g n â n h à h n à g n 3. 3 .V ấ V n ấ n đ ề đ ề q u q ả u n ả n l ý l ý h o h ạ o t ạ tđ ộ đ n ộ g n g n g n â g n â n hà h n à g n g s ố s ố t ạ t i ạ it r t ê r n ê n t h t ế h ế g i g ớ i i ớ i Trao đổi- Thuyết trình •Câu hỏi trao đổi

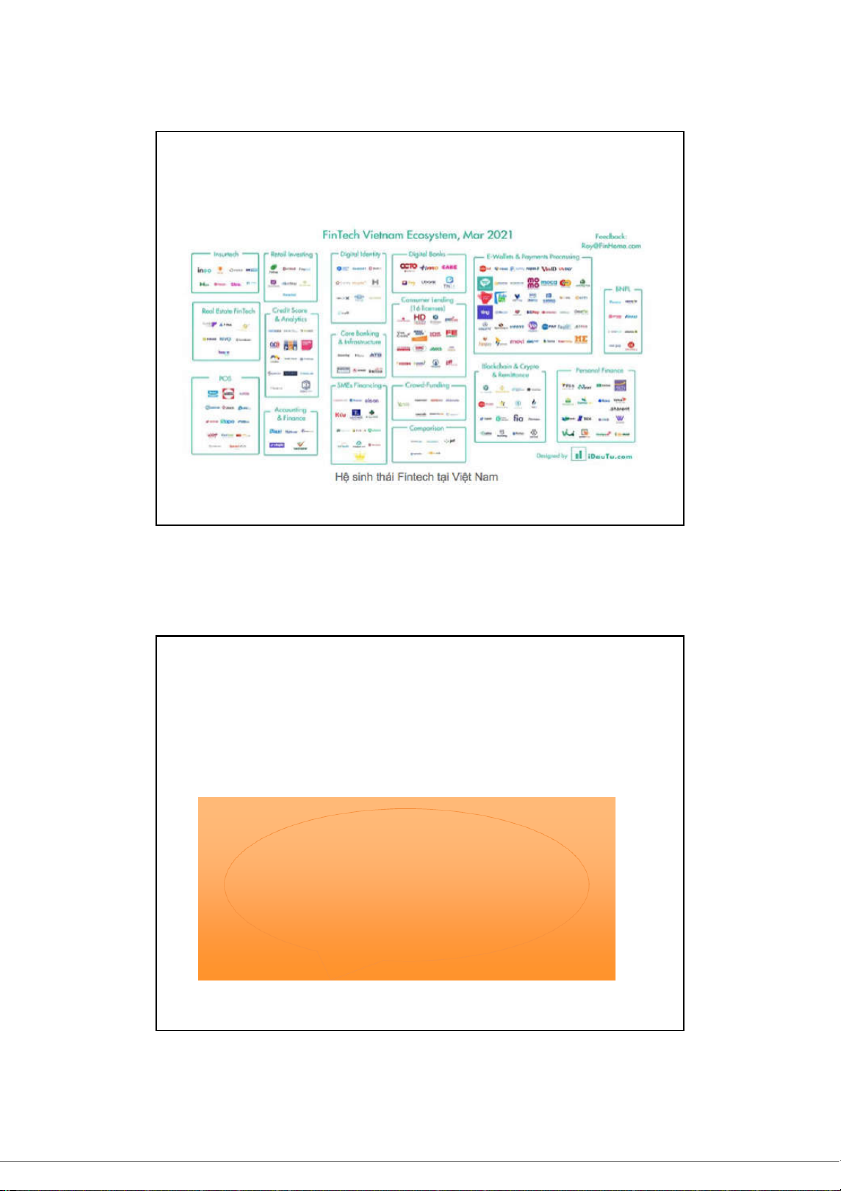

1. Fintech và Ngân hàng, bạn hay thù (Việt Nam)?

2. Thực trạng Chiến lược chuyển đổi số và phát triển NHS tại việt nam

•Hướng dẫn: Các nhóm sinh viên tìm hiểu 3 nội dung - Mô hình NHS tại VN

- Mức độ chuyển đổi số của các NH

- Sự hợp tác và cạnh tranh giữa NH và Fintech: đưa lập

luận và các minh chứng ( số liệu hoặc case study thực tế của các NH) 2/27/202 Nội dung 1

Thực trạng phát triển Ngân hàng số trên thế giới

1. Thực trạng phát triển ngân hàng số trên thế giới

1.1 Mô hình phát triển ngân hà

1.1 Mô hình phát triển ngân ng số trên thế giới

1.2 Mức độ chuyển đổi số tại các ng

1.2 Mức độ chuyển đổi số tại ân các ng hàng 1.3 T

1.3 iềm năng và thị phần NHS

Tiềm năng và thị phần NHS 2/27/202

1.1 Mô hình phát triển NHS trên thế giới

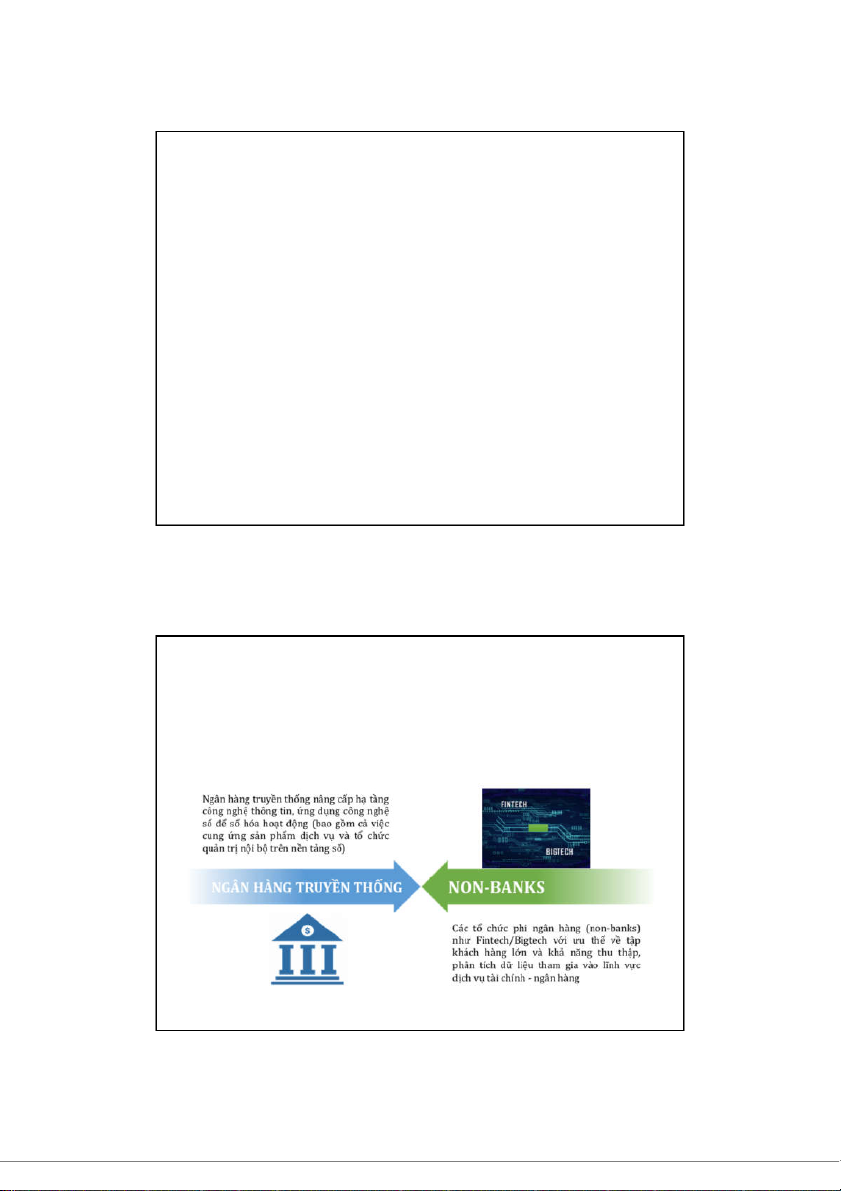

Mô hình phát triển ngân hàng số trên thế giới 2 xu hướng 2/27/202

Phát Triển Nhs Từ Ngân Hàng Truyền Thống

C á c x u t h ế c h í n h c ủ a c á c n g â n h à n g t r u y ề n t h ố n g

Thay đổi mô hình kinh doanh trong kỷ nguyên số 1 Nâng cao vai trò của chi

nhánh trong việc tư vấn cho

khách hàng theo hướng cải

tiến kỹ năng phục vụ khách 2 hàng số

Thay đổi mô hình tổ chức, kinh doanh như hình thành

các bộ phận gồm cả nghiệp

vụ và trung tâm công nghệ 3

để đảm bảo phát triển nhanh sản phẩm dịch vụ

Hợp tác hoặc đầu tư vào các công ty khởi nghiệp

Fintech trong chiến lược số 4 hóa ngân hàng

Ngân hàng truyền thống tự phát triển NHS

•Ngân hàng thay đổi mô hình kinh doanh để PT NHS riêng

•Ngân hàng số Digibank của ngân hàng DBS Bank - Ngân hàng TNHH

MTV Phát triển Singapore, ngân hàng lớn nhất khu vực Châu Á -

Thái Bình Dương với tổng vốn lên đến 579 tỷ USD (2021).

•Khởi nguồn là một ngân hàng địa phương ở Singapore, năm 2014,

DBS đã bắt đầu quá trình tự mình phát triển ngân hàng số và đạt

được nhiều kết quả xuất sắc với nhiều giải thưởng, trong đó có

"Ngân hàng số tốt nhất thế giới 2018" do Euromoney bình chọn.

•Để làm được điều này, DBS xác định mục tiêu phải trở thành một

tập đoàn công nghệ, làm chủ và vận hành công nghệ của chính

mình, sánh vai với các ông lớn - Cảm hứng Gandalf

•Đã chi 3.3 tỷ đô la trong 4 năm 2016 – 2020 cho công nghệ. 2/27/202

Phát triển NHS từ công ty fintech

Công ty fintech độc lập phát triển NHS riêng độc lập

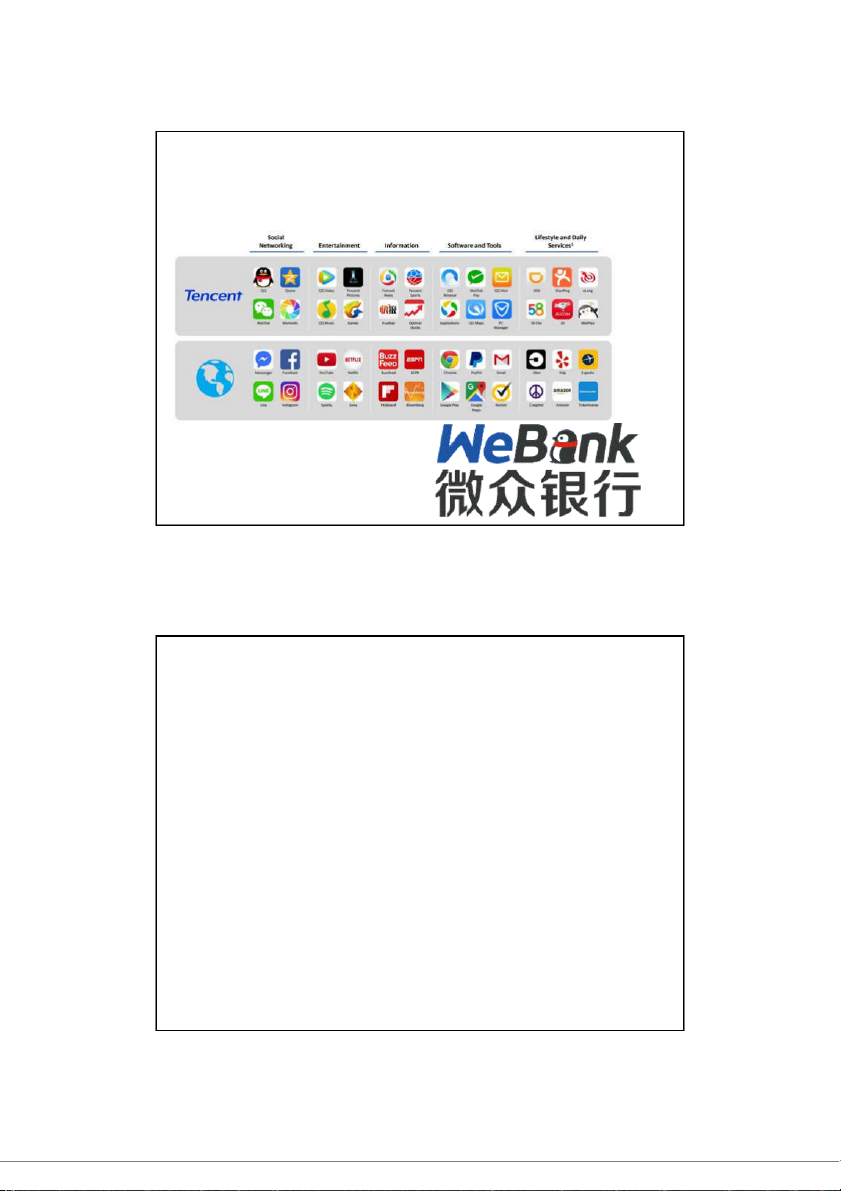

Phát triển NHS từ công ty fintech

•Công ty fintech độc lập phát triển NHS riêng độc lập

•WeBank là ngân hàng số đầu tiên và lớn nhất ở Trung Quốc được thành lập vào

cuối năm 2014, được dẫn dắt bởi tập đoàn Internet Tencent Holdings, phát triển

mạnh mẽ thành một trong những ngân hàng số hàng đầu thế giới.

•WeBank tập trung vào việc cung cấp các dịch vụ tài chính toàn diện cho các cá

nhân và SMEs với ứng dụng Weilidai - cho vay tiêu dùng nhỏ không có bảo đảm

được cung cấp qua ví của WeChat và QQ – nền tảng trò chuyện trực tuyến nổi

ếng cũng do Tencent cung cấp.

•Chi phí cho mỗi tài khoản trung bình chỉ là 0,5 USD; trong khi chi phí mở dạng tài

khoản này ở ngân hàng đang cao gấp 6 – 30 lần.

•Khách hàng đăng ký phê duyệt n dụng có thể nhận được kết quả đăng ký của họ

trong vòng dưới 5 giây và rút ền trong vòng dưới 1 phút 2/27/202

Phát triển NHS từ công ty viễn thông

•Công ty viễn thông độc lập phát triển NHS riêng độc lập

Phát triển NHS từ công ty viễn thông

Công ty viễn thông phát triển NHS riêng độc lập

• Năm 2018, tập đoàn viễn thông hàng đầu của Pháp – ORANGE đã

cho ra mắt ngân hàng số Orange Bank, với mục tiêu chiếm lấy 25% thị

phần tài chính trực tuyến ở Pháp (khoảng 21 triệu khách hàng); Cuối

năm 2018, Orange Bank đạt 248.000 khách hàng.

• Trước khi thành lập ngân hàng, Orange đã bắt đầu với việc cung cấp

một số dịch vụ tài chính như Orange Money và Orange Cash, và Orange

Finanse ở Ba Lan, sử dụng nền tảng do ngân hàng cho vay của Ba Lan tạo ra.

• Năm 2021, Orange Bank đã mua lại ngân hàng số neo-bank Anytime

của Pháp, mở rộng sang thị trường SMEs và chuyên gia tự do. 2/27/202

Các mô hình hoạt động ngân hàng số

Ngân hàng truyền thống thiết lập thương hiệu hoặc kênh 1 phân phối ngân hàng số

thông qua việc thiết kế, quảng bá các sản phẩm, dịch vụ NH trực tuyến

và di động mới tập trung vào trải nghiệm của người dùng, nâng cao và

khác biệt với sản phẩm dịch vụ ngân hàng hiện hữu đang có; hình thái

này tận dụng tối đa nguồn lực (hạ tầng, văn phòng…) và sử dụng Giấy

phép hoạt động của ngân hàng

Ngân hàng truyền thống thiết lập một ngân hàng số mới độc lập 2

Mô hình hoạt động của NHS mới hoàn toàn độc lập với ngân hàng mẹ

toàn bộ hệ thống từ Back-end đến Front-end hoặc xây dựng một NH

số mới hoàn toàn dựa trên nền tảng cốt lõi công nghệ số với Giấy phép riêng

Tổ chức phi ngân hàng (Fintech) hợp tác với các NH truyền 3

thống để cung ứng các SP-DV NH trên nền tảng dịch vụ tài chính (Neobanks):

Việc cung ứng dịch vụ và hoạt động ngân hàng số cơ bản sẽ dựa vào Giấy

phép hoạt động ngân hàng của ngân hàng truyền thống

Tổ chức phi ngân hàng hoạt động dựa trên giấy phép tiền điện tử e-money của châu Âu.

Ngân hàng thách thức (Challengers Banks) 4

Các tổ chức này có thể được xem giống như các ngân hàng do chúng

sở hữu Giấy phép ngân hàng và các chấp thuận cần thiết từ các cơ

quan quản lý để cung cấp các dịch vụ tài chính Các NHS trên thế giới 2/27/202

1.2 Mức độ chuyển đổi số tại các ngân hàng trên thế giới 2/27/202

Chuyển đổi số của các ngân hàng truyền thống

Chuyển đổi số của các ngân hàng truyền thống Tại C hâ u Âu Ngân hàng Tập đoàn Ngân hàng Commerzbank (Đức) Lloyds (Anh)

• Chuyển đổi linh hoạt hơn về •

Đầu tư 3 tỷ bảng nhằm thay

công nghệ: Đầu tư khoảng

đổi mô hình kinh doanh như

700 triệu euro mỗi năm trong

hình thành các bộ phận gồm

việc số hóa và CNTT (2016-

cả nghiệp vụ lẫn trung tâm 2020)

công nghệ để đảm bảo phát

• Đầu tư vào Fintechs, các

triển nhanh sản phẩm dịch

công ty khởi nghiệp định vụ

hướng công nghệ: thành lập •

Hướng tới việc tăng cường Tập đoàn Ngân hàng ING

“Vườn ươm” với mục tiêu (1) khả năng sẵn sàng cung (Hà L • an2)0

đầu tư vào fintechs, công ty 15: Chuyển đổi sang mô

ứng dịch vụ, đơn giản hóa

khởi nghiệp định hướng công

hình “Linh hoạt” (Agile) gồm

và hiện đại hóa kiến trúc nghệ, (2) xây dựng các

350 đội để cải thiện thời gian

công nghệ thông tin, dữ liệu nguyên mẫu riêng cho sản

tiếp thị, tăng năng suất

và thúc đẩy tự động hóa quy

phẩm ngân hàng (3) xây dựng •

2016: hợp tác với Scalable trình bằng rôbốt cộng đồng Capital, một tư vấn viên

người máy của Đức, và mua

lại phần lớn cổ phần của

Payvision-nhà cung cấp dịch vụ thanh toán đa kênh •

2017:đầu tư 206 triệu EUR 20

vào 4 chương trình chuyển

đổi lớn trên tất cả các địa 2/27/202

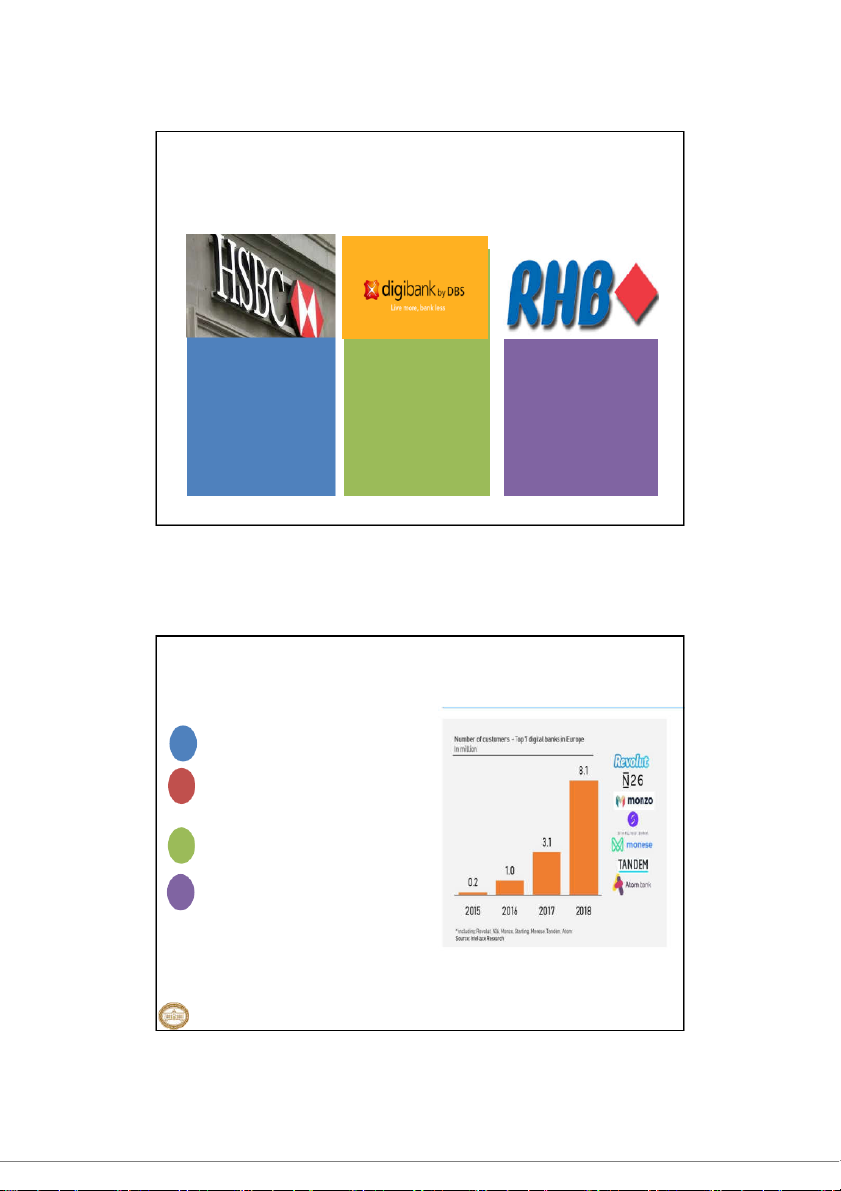

Chuyển đổi số của các ngân hàng truyền thống Tại C hâ u Á HSBC (Hồng Kông)

Digibank – DBS (Singapore) RHB (Malaysia)

• Miễn phí duy trì tài khoản • 2017: được Global Finance

như là một cách ứng phó với

• Đã xây dựng lộ trình chuyển

trao giải ngân hàng số cho

lợi thế chi phí rẻ của ngân

đổi ngân hàng số trong giai

người tiêu dùng tốt nhất hàng số. đoạn từ 2016 đến 2022 khu vực Châu Á Thái Bình

• 2019: Đầu tư 2,2 tỷ USD vào Dương và Singapore, giải

• Số hóa 6 hành trình khách

chiến lược số hóa và cũng ngân hàng số sáng tạo

hàng, triển khai 7 ứng dụng đã tuyển dụng hơn 1000

nhất và giải ứng dụng ngân

kết quả của phân tích dữ liệu,

nhân sự cho lĩnh vực số

hàng điện thoại tốt nhất khu

• Đã đào tạo hơn 100 lãnh đạo trong vòng 5 năm qua vực Châu Á Thái Bình số

• 5/2019: ra mắt HSBC Kinetic Dương

- một nền tảng ngân hàng số • Digibank Tung ra Wealth

hoàn chỉnh đầu tiên, phục vụ

Chat, một dịch vụ hỗ trợ bằng câu lệnh cho phép

quản lý tài chính cho các thực hiện giao dịch tài doanh nghiệp nhỏ khoản ngay trên tin nhắn Các công ty Fintechs/BigTech

tham gia hoạt động ngân hàng số Tạ i C h â u Âu

01 Số lượng người sử dụng tăng, các ngân hàng quan tâm kênh mobile banking

Mục tiêu : khác biệt hóa cung cấp dịch vụ cho 02

khách hàng trên nền tảng điện thoại di động theo

hướng tăng trải nghiệm, đơn giản, thuận tiện và cá

nhân hóa hơn; phân khúc thị trường khách hàng

trẻ, khách hàng chưa được phục vụ

03 Rất ít ngân hàng số có lãi hoặc hòa vốn. Doanh thu

chủ yến từ thanh toán / giao dịch sản phẩm tài

chính và các tiện ích bổ sung dịch vụ buôn bán 04

Quy định pháp lý cho Fintechs/ ngân hàng số: Giấy

phép tổ chức tín dụng Fintech của ECB (ECB’s

Fintech Credit Institution License) ban hành

6/2017, Sáng kiến ngân hàng mở (Open Banking Initiatives) năm 2018

Fidor-Đức (2009), Revolut-Anh (2013), N26 -Đức

(2013), Atom Bank - Anh (2014), Monzo - Anh (2015) và Orange Bank – Pháp (2017)

Tổng quan về hoạt động ngân hàng số 2/27/202

Các công ty Fintechs/BigTech tham gia hoạt động ngân hàng số Quốc gia đã Không có kế Đã công bố Không có kế ban hành giấy hoạch ban hành kế hoạch ban hoạch ban Tạ i C h â u Á phép NHS giấy phép NHS; hành giấy hành giấy NHS hoạt động phép NHS phép NHS và dưới giấy phép không có NH truyền thống NHS 23

Các công ty Fintechs/BigTech tham gia hoạt động ngân hàng số 2/27/202

1.3 Tiềm năng và thị phần 2/27/202

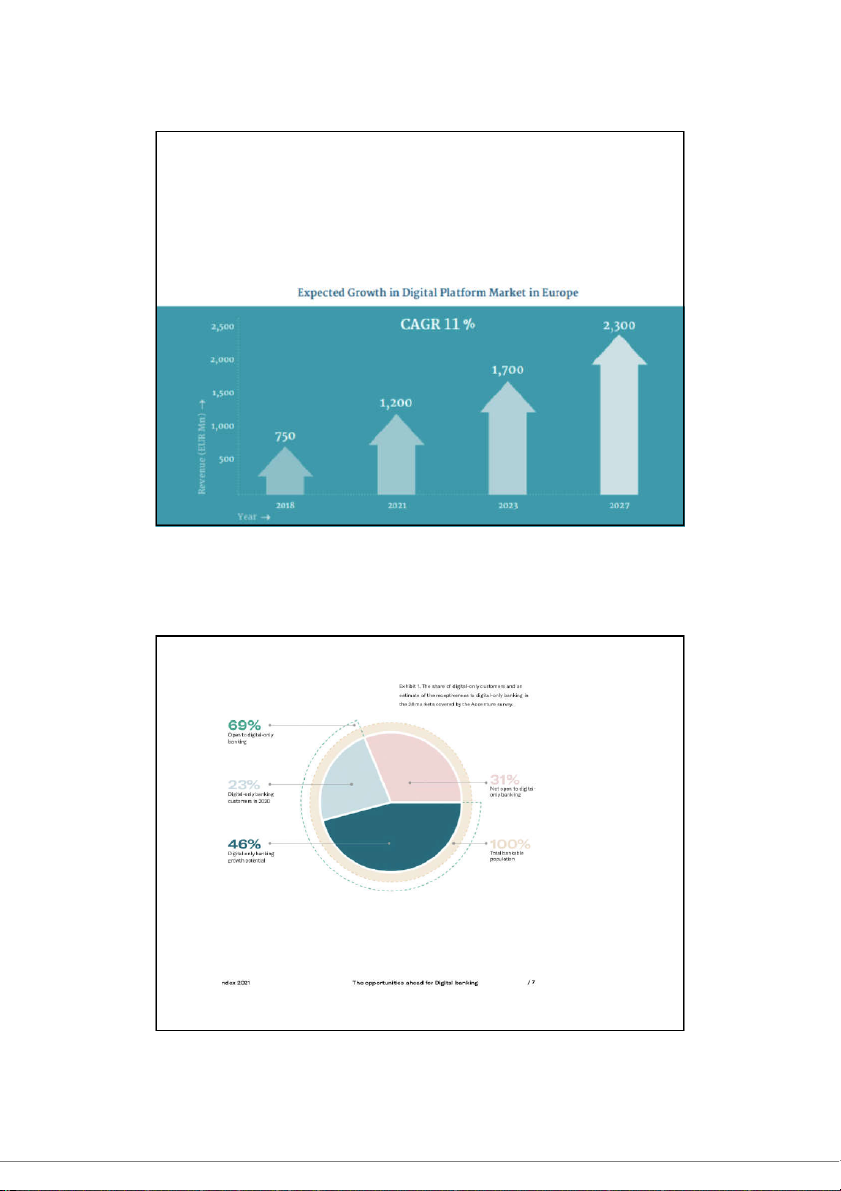

•Đến năm 2024, gần một nửa dân số toàn cầu

(khoảng 3,5 tỷ người) được kỳ vọng sẽ sử

dụng các kênh kỹ thuật số.

Nguồn: Báo cáo của IBS Intelligence 2/27/202

Các công ty Fintechs/BigTech tham gia hoạt động ngân hàng số 2/27/202

Các công ty Fintechs/BigTech tham gia hoạt động ngân hàng số Nội dung 2 Fintech Vs Ngân hàng 2/27/202 Fintech và Ngân hàng

•Theo báo cáo phân ch của Công ty tư vấn quản lý McKinsey:

- Đến năm 2025, Fintech có thể ảnh hưởng đến

xu hướng giảm từ 10-40% lợi nhuận của khu vực ngân hàng.

- Trong vòng 10 đến 15 năm tới mô hình ngân

hàng truyền thống được dự đoán sẽ bị thay

thế bởi mô hình hợp tác giữa các ngân hàng và các công ty Fintech. 2/27/202 Quan hệ cạnh tranh

Quan hệ cạnh tranh: Trao đổi Fi F n i t n e t c e h c h c ó c ó l ợ l i ợ it h t ế h ế g ì g ìh ấ h p ấ p dẫ d n ẫ n n g n ườ ư i ờ id ù d n ù g n g h ơ h n ơ n so s o vớ v i ớ in g n â g n â n h à h n à g n g t r t u r y u ề y n ề n th t ố h n ố g n ? g 2/27/202 Quan hệ hợp tác Quan hệ hợp tác Tạ T i ạ s a s o a o q u q a u n a n h ệ h ệ h ợ h p ợ p tá t c á c hi h ệ i n ệ n n a n y a y đ a đ n a g n g l à l à h ư h ớ ư n ớ g g đi đ ic ủ c a ủ a n h n i h ều ề u n g n â g n â n h à h n à g n ? g 2/27/202 Quan hệ hợp tác Tại Việt Nam

•Sự hợp tác giữa ngân hàng VPBank và công ty khởi

nghiệp Be Group (Thụy Điển) để phát triển dịch vụ tài

chính kỹ thuật số mang tên beFinancial, ngân hàng số Cake by VPBank;

• OCB hợp tác cùng Ripple Net (Mỹ);

• TPBank hợp tác cùng Backbase (Hà Lan)

• MoMo hợp tác với ngân hàng ACB, VPBank

trong các dịch vụ cho khách hàng cá nhân;

• VietUnion (Payoo) hợp tác cùng Vietcombank,

BIDV, gần đây nhất là hợp tác cùng HSBC Việt Nam giới

thiệu giải pháp thu đa kênh đầu tiên dành cho các khách hàng doanh nghiệp 2

Tài liệu liên quan:

-

BÀI TẬP KẾ TOÁN NGÂN HÀNG - Bài tập về huy động vốn và tín dụng

12 6 -

Hệ thống TTKT môn Nguyên Lý Kế Toán

13 7 -

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

16 8 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

29 15 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

33 17