Bài giảng chương 3: thẩm định và định phí bảo hiểm

Bài giảng chương 3: thẩm định và định phí bảo hiểm

Môn: Kinh tế quốc tế (KT1) 2 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36006477 7/15/2021

Đại học Ngân hàng Tp.HCM Môn học: BẢO HIỂM Khoa Tài Chính CHƯƠNG 3

THẨM ĐỊNH BẢO HIỂM

VÀ ĐỊNH PHÍ BẢO HIỂM NỘI DUNG CHƯƠNG 3 lOMoARcPSD| 36006477 7/15/2021

1. THẨM ĐỊNH BẢO HIỂM

1.1. KHÁI NIỆM THẨM ĐỊNH BẢO HIỂM

Thẩm định bảo hiểm: là

nghiệp vụ xem xét khả năng được

bảo hiểm của khách hàng từ các

thông tin trên hồ sơ yêu cầu bảo

hiểm và những giấy tờ kèm theo do

khách hàng cung cấp. Thẩm định

viên sẽ có quyết định cuối cùng là

chấp thuận hay từ chối bảo hiểm. lOMoARcPSD| 36006477 7/15/2021

1.2. NGUYÊN TẮC THẨM ĐỊNH BẢO HIỂM

• Chỉ chấp nhận bảo hiểm cho

những rủi ro mà khách hàng

chưa hề biết trước. • Bám sát

nguyên tắc trung thực tuyệt

đối và quyền lợi được bảo hiểm.

1.3. QUY TRÌNH THẨM ĐỊNH BẢO HIỂM Trungtâmdịchvụ Kháchhàngđiền ĐạilýBH nhậnhồ tiếpnhậnhồsơtừ hồsơyêucầuBH sơtừkháchhàng đạilý

CôngtyBH thôngbáođếnkháchhàng 1) ChấpnhậnBH Phòngthẩmđịnh Theo phíchuẩn tiếnhànhthẩm định Cótăngphí 2) TừchốiBH 5 lOMoARcPSD| 36006477 7/15/2021

2. TÍNH PHÍ SẢN PHẨM BẢO HIỂM

2. TÍNH PHÍ SẢN PHẨM BẢO HIỂM * Khái niệm

- Phí bảo hiểm: là khoản tiền mà bên mua bảo hiểm đóng

cho nhà bảo hiểm để đổi lấy những cam kết khi có sự kiện bảo hiểm xảy ra.

- Tính phí sản phẩm BH (định phí BH, định giá BH): là

việc doanh nghiệp BH xác định giá bán của sản phẩm trước

khi cung cấp ra thị trường.

- Người tính phí: các định phí viên

- Đối với các nghiệp vụ BH bắt buộc: mức phí BH do Nhà nước quy định.

2. TÍNH PHÍ SẢN PHẨM BẢO HIỂM lOMoARcPSD| 36006477 7/15/2021

* Nguyên tắc chung trong tính phí bảo hiểm (1) Nguyêntắccânbằng Nguyêntắc chung (2) Nguyêntắcthậntrọng

2.1. TÍNH PHÍ SẢN PHẨM BHNT

3.2.1.2.1.1. Nguyên tắc tính phí BHNT

3.2.1.2.1.2. Các bộ phận phí BHNT

3.2.1.2.1.3. Các yếu tố ảnh hưởng đến các bộ phận phí

3.2.1.2.1.4. Tính phí BHNT

2.1. TÍNH PHÍ SẢN PHẨM BHNT lOMoARcPSD| 36006477 7/15/2021

2.1.1. Nguyên tắc tính phí BHNT

- (1) Phí BH được xác định sao cho tất cả các khoản thu

trong tương lai phải đủ để trang trải cho các khoản chi phí

và các khoản tiền BH, đồng thời mang lại lợi nhuận hợp lý cho công ty.

- (2) Phí BHNT còn phải đảm bảo yếu tố cạnh tranh

- (3) Phí BH phải được tính toán dựa trên những cơ sở khoa học.

- (4) Quá trình định phí phải dựa vào một số giả định.

2.1. TÍNH PHÍ SẢN PHẨM BHNT

2.1.2 . Các bộ phận phí BHNT Phí Bảo Hiểm Phí thuần Phụ phí = + ( Premium ) ( Net Premium ) Là khoản phí Phần sẽ thanh Gồm: - Chi phí cho bên mua bảo toán cho khách các hợp đồng mới hiểm thanh toán hàng khi xảy ra - Chi phí thu phí cho nhà bảo sự kiện BH. BH hiểm ( Phí toàn - Chi phí quản lý phần). - Chi phí khác

2.1. TÍNH PHÍ SẢN PHẨM BHNT lOMoARcPSD| 36006477 7/15/2021 Phíthuần đóng1 lần-NSP PHÍ THUẦN Phíthuần PHÍ BẢO HIỂM đóngđịnhkỳ-NLP PHỤ PHÍ

NSP – Net Single Premium NLP – Net Level Premium

2.1. TÍNH PHÍ SẢN PHẨM BHNT

2.1.3. Các yếu tố ảnh hưởng đến bộ phận phí * Phí thuần:

Các yếu tố đánh giá rủi ro: Độ tuổi, Vóc dáng & - Số tiền BH

tình trạng cơ thể, Nghề nghiệp, Đạo đức & thóiquen, Lịch sử cá

nhân, Lịch sử gia đình… - Thời gian BH

Định lượng rủi ro: Phương pháp phán quyết và

- Mức độ rủi ro phương pháp điểm số 75 điểm 125 điểm 500 điểm

* Phụ phí: RR thấp RR tiêuchuẩn tiêu chuẩnRR dưới Không chấpnhận BH

- Chính sách kinh doanh của công ty BH - Môi trường vĩ mô

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021 PHÍ THUẦN

* Các giả định được áp dụng khi tính phí thuần:

- Tỷ lệ tử vong được xác định.

- Cách tính tuổi phù hợp với tuổi của bảng tỷ lệ tỷ vong.

- Lãi suất tái đầu tư là xác định.

- Tiền BH chi trả vào cuối năm, phí BH thu vào đầu năm.

- Hợp đồng chấm dứt khi người được BH chết, hoặc mãn kỳ.

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ

* Bảng tỷ lệ tử vong -

Bảng tỷ lệ tử vong là bảng thống kê được xây dựng trên

cở sở điều tra về nhân khẩu và tình hình tử vong của các tầng lớp dân cư. -

Tỷ lệ tử vong là tỷ lệ giữa số người chết trong 1 khoảng

thời gian nhất định trên tổng số người sống tại thời điểm khởi đầu khoảng thời gian đó. -

Trong thực tế có 2 bảng tỷ lệ tử vong: bảng dân số và bảng kinh nghiệm.

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021

* Lãi suất tái đầu tư ( lãi suất kỹ thuật) -

Là lãi suất dùng để hiện giá hoặc xác định giá trị tương lai

của các khoản thanh toán hoặc các khoản phí BH phải thu trong

nghiệp vụ tính phí BHNT. -

Được xác định dựa trên cơ sở lãi suất bình quân các khoản

vay của nhà nước, hoặc lãi suất tiền gửi tiết kiệm không kỳ hạn.

- Thường nhỏ (tối đa không vượt quá 70% lãi suất bình quân của

trái phiếu Chính phủ kỳ hạn từ 10 năm trở lên được phát hành

trong 06 tháng gần nhất trước thời điểm trích lập dự phòng.)

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ PHÍ THUẦN - NSP

Bước 1. Xác định biến cố phát Tử vong, tồn tại hoặc cả 2 sinh việc thanh toán yếu tố.

Bước 2. Xác định thời điểm Đầu định kỳ, cuối định kỳ thanh toán hoặc cuối thời hạn HĐ.

Bước 3. Xác định giá trị bảo

Số lượng HĐ * Số tiền BH

hiểm trả trong từng năm cần thanh toán tương ứng

Bước 4. Xác định hiện giá của Dựa vào tỷ lệ chiết khấu của khoản tiền

thanh toán nhà bảo hiểm.

Bước 5. Xác định NSP Phí thuần đóng 1 lần đối với mỗi HĐ.

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021 PHÍ THUẦN - NSP

* Một số ký hiệu dùng trong các công thức:

- NSP: phí thuần đóng một lần

- S: số tiền BH thanh toán cho một hợp đồng

- Lk: số người sống vào đầu năm thứ k

- Dk: số người chết trong năm thứ k - n: thời hạn BH

- r: lãi suất đầu tư dự kiến

- A: giá trị của một niên kim

- t: số năm trả chậm của niên kim

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ PHÍ THUẦN - NSP

TH1. Tính phí BH cho hợp đồng BHNT 5 năm với những thông tin sau đây:

- Độ tuổi tham gia: 40 tuổi

- Số lượng người tham gia: 10.000 người

- Số tiền BH: 10 triệu đồng/người (thanh toán vào cuối mỗi năm)

- Lãi suất đầu tư dự kiến: 10%/năm

- Phí BH được khách hàng đóng 1 lần duy nhất.

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021 Số người

Số người Tiền BH Hiện giá các Năm Tuổi sống TLTV chết chi khoản chi (Người) (Người) (Trđ) (Trđ) 1 40 10.000 0,00315 2 41 0,00342 3 42 0,00371 4 43 0,00403 5 44 0,00437 Tổng

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ PHÍ THUẦN - NSP * Lưu ý:

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ NienKimTraCham = . (1 + )

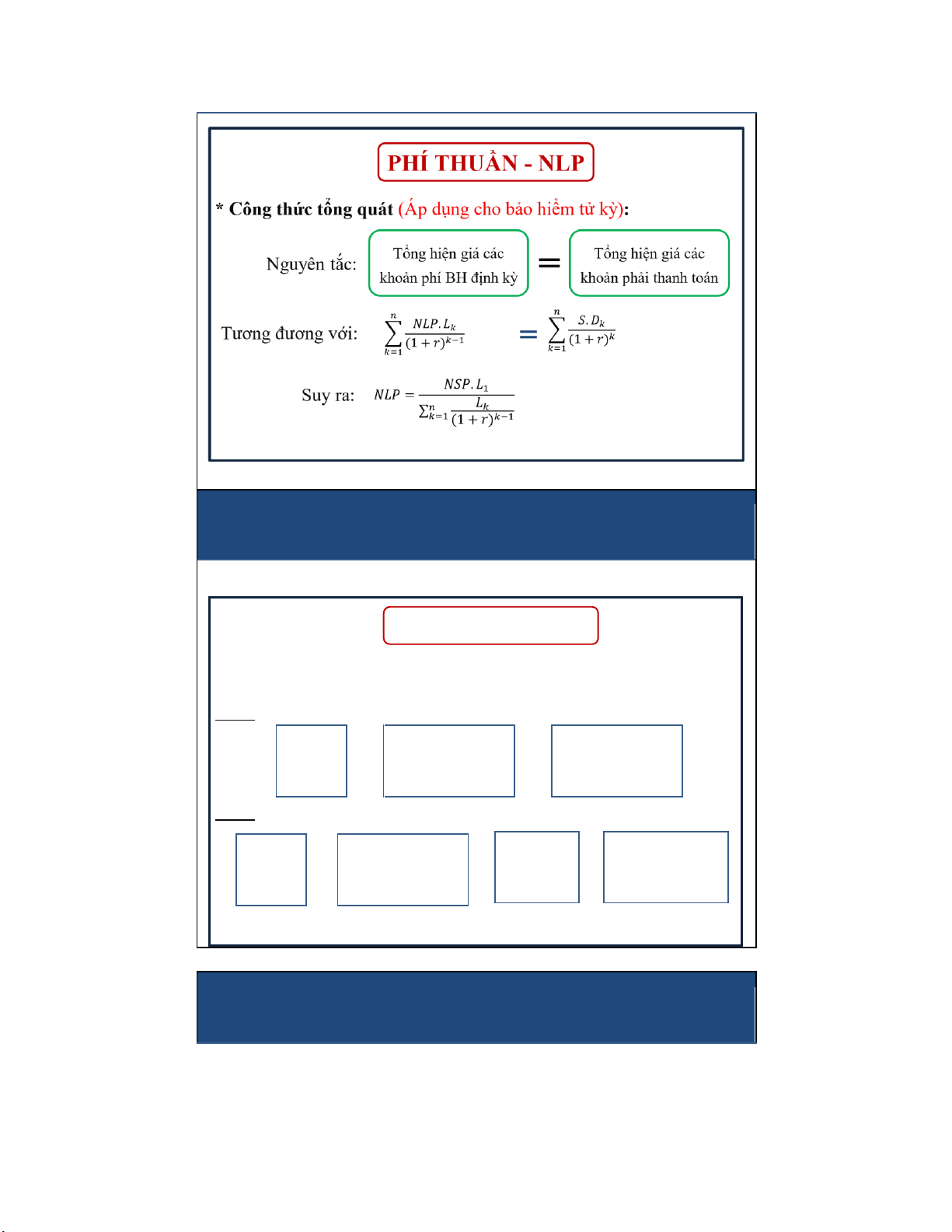

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021 PHÍ THUẦN - NLP

* Các bước tính toán căn bản:

- Gọi số phí định kỳ cần tính là X đồng/người/năm.

- Xác định số phí BH cần phải đóng ở các năm. Lưu ý một số điểm sau:

+ Phí BH chỉ được đóng bởi những người còn sống.

+ Phí BH được đóng ngay đầu mỗi kỳ.

- Tính tổng hiện giá các khoản phí BH.

- Xác định NLP, dựa trên nguyên tắc: Tổng hiện giá các khoản

thanh toán = Tổng hiện giá các khoản phí BH.

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ PHÍ THUẦN - NLP

TH2. Tính phí BH cho hợp đồng BHNT 5 năm với những thông tin sau đây:

- Độ tuổi tham gia: 40 tuổi

- Số lượng người tham gia: 10.000 người

- Số tiền BH: 10 triệu đồng/người (thanh toán vào cuối mỗi năm)

- Lãi suất đầu tư dự kiến: 10%/năm

- Phí BH được khách hàng đóng hàng năm.

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021 PHÍ THUẦN - NLP * Lưu ý:

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ Số Số Tiền Hiện giá Hiện giá thu

Năm Tuổi sống Phí BH TLTV chết BH chi chi (Trđ) (Trđ) (Ng) (Ng) (Trđ) (Trđ) 1 40 10.000 0,00315 2 41 0,00342 3 42 0,00371 4 43 0,00403 5 44 0,00437 Tổng

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021

2.1.4. TÍNH PHÍ BẢO HIỂM NHÂN THỌ PHÍ TOÀN PHẦN

* Công thức : Phí toàn phần = Phí thuần + Phụ phí

TH1: BHNT thu phí một lần Phụ Chi phí hợp Chi phí quản phí = + đồng mới lý hợp đồng

TH2: BHNT thu phí nhiều lần Phụ Chi phí hợp Chi phí Chi phí quản phí = đồng mới thu phí + lý hợp đồng +

2.2. TÍNH PHÍ BẢO HIỂM PHI NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021

* Công thức chung: P = f + d + Trong đó: - P: phí toàn phần - f: phí thuần -

d: phụ phí (thường được quy định bằng một tỷ lệ

phần trăm trên phí toàn phần)

+ Xét công thức tính phí thuần (f) cho 3 trường hợp sau: -

TH1: BH vật chất xe cơ giới -

TH2: BHTNDS của chủ xe cơ giới với người thứ 3 -

TH3: BH tai nạn con người 24/24

2.2. TÍNH PHÍ BẢO HIỂM PHI NHÂN THỌ

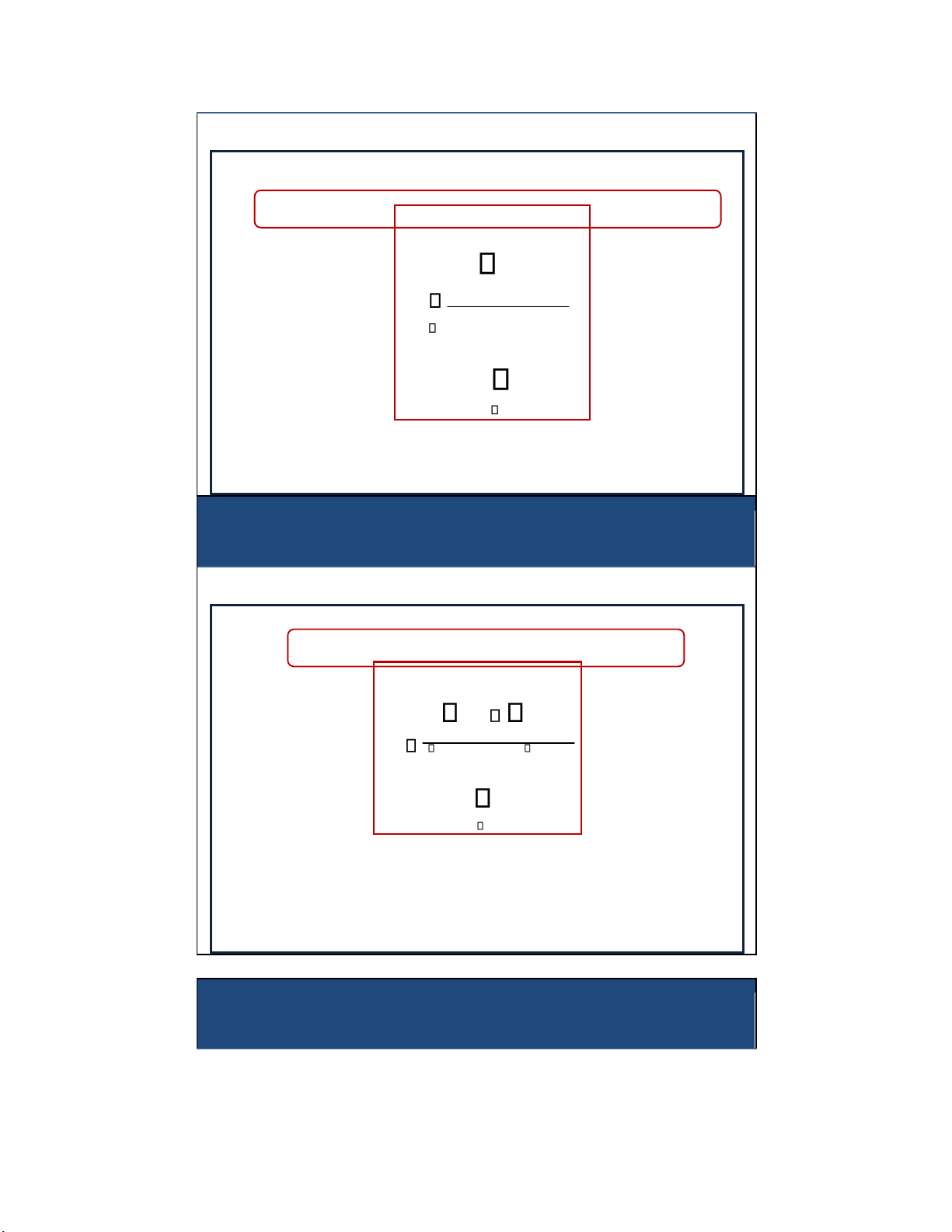

Phí thuần BH vnậ t chất xe cơ giới * Công thức : S i .T i Trong đó: i f S i: số vụ tai nạn 1n xảy ra trong năm thứ i Ti: thiệt hại bình quân một vụ C i trong năm thứ i Ci: số i 1 xe hoạt động thực tế trong năm thứ i n: số năm

thống kê số liệu để tính phí

2.2. TÍNH PHÍ BẢO HIỂM PHI NHÂN THỌ lOMoARcPSD| 36006477 7/15/2021

Phí thuần BHTNDS của chủ xe cơ giới với người thứ 3 n * Công thức : S i .T i Trong đó: i f 1n Si: số vụ tai nạn có phát sinh TNDS của chủ xe xảy ra ở năm thứ i T C i: thiệt hại bình i quân một vụ tai nạn phát sinh i 1 TNDS ở năm thứ i Ci: số xe tham gia BHTNDS ở năm thứ i n: số năm thống kê số liệu để tính phí

2.2. TÍNH PHÍ BẢO HIỂM PHI NHÂN THỌ

Phí thuần BH tai nạn con người 24/24 n n * Công thức : C i T i f i 1 n i 1 Trong đó: L i i 1 Ci: số tiền chi trả cho người bị tai nạn & sau đó chết ở năm i

Ti: số tiền chi trả cho những người bị tai nạn thương tật năm i

Li: số người tham gia BH tai nạn con người 24/24 năm i n: số

năm thống kê số liệu để tính phí

3. TRÍCH LẬP DỰ PHÒNG BẢO HIỂM lOMoARcPSD| 36006477 7/15/2021

3. TRÍCH LẬP DỰ PHÒNG BẢO HIỂM 3.1. Khái niệm: -

Dự phòng nghiệp vụ BH là khoản tiền mà doanh

nghiệp BH phải trích lập nhằm mục đích thanh toán cho những

trách nhiệm BH đã được xác định trước và phát sinh từ các hợp đồng BH đã giao kết. -

Dự phòng nghiệp vụ phải được trích lập riêng cho

từng nghiệp vụ BH và phải tương ứng với phần trách nhiệm của doanh nghiệp BH. -

Bộ Tài chính quy định cụ thể về mức trích lập,

phương pháp trích lập dự phòng nghiệp vụ đối với từng nghiệp vụ BH.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

Dựphòngphíchưađượchưởng BH phi nhânthọ Dựphòngbồithường Dựphòngcácdaođộnglớn Quỹ Dự phòng toán học DPNV

Dự phòng phí chưa được hưởng BH nhânthọ Dự phòng bồi thường Dự phòng chia lãi

Dự phòng đảm bảo cân đối

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ

DỰ PHÒNG PHÍ CHƯA ĐƯỢC HƯỞNG *

Mục đích: để bồi thường cho trách nhiệm sẽ phát

sinh trong thời gian còn hiệu lực của hợp đồng bảo hiểm. *

Phương pháp trích lập:

- PP1: Theo tỷ lệ phần trăm của tổng phí bảo hiểm

- PP2: Theo hệ số của thời hạn hợp đồng bảo hiểm - PP3: Theo từng ngày *

Nguồn trích lập: Phí bảo hiểm giữ lại

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

DỰ PHÒNG PHÍ CHƯA ĐƯỢC HƯỞNG

- PP1: Trích lập theo tỷ lệ % của tổng phí BH

+ Đối với nghiệp vụ bảo hiểm hàng hoá vận chuyển bằng

đường bộ, đường biển, đường sông, đường sắt và đường

hàng không: bằng 25% của tổng phí BH giữ lại thuộc năm

tài chính của nghiệp vụ BH này.

+ Đối với các nghiệp vụ bảo hiểm khác: bằng 50% của

tổng phí BH giữ lại thuộc năm tài chính của các nghiệp vụ BH này.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ

DỰ PHÒNG PHÍ CHƯA ĐƯỢC HƯỞNG

- PP1: Trích lập theo tỷ lệ % của tổng phí BH

TH3: Hợp đồng bảo hiểm hàng hóa vận chuyển bằng đường bộ,

thời hạn 1 năm, bắt đầu từ ngày 1/7/2021, phí BH thu là 50 triệu

đồng. Dự phòng phí chưa được hưởng trích vào ngày 31/12/2021 là bao nhiêu? Bài giải:

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

DỰ PHÒNG PHÍ CHƯA ĐƯỢC HƯỞNG

- PP2: Trích lập theo hệ số của thời hạn HĐBH

+ Phương pháp 1/24: Phương pháp này giả định toàn bộ hợp

đồng bảo hiểm của một tháng cụ thể có hiệu lực vào giữa tháng đó.

Dự phòng phí = Phí BH * Tỷ lệ phí BH chưa được hưởng

TH4. 01 HĐBH Phi nhân thọ thời hạn 01 năm, có hiệu lực

vào ngày 04/09, phí BH là 50 trđ đã đóng 01 lần. Tính dự phòng

phí chưa được hưởng cho hợp đồng này vào ngày 31/12.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ

DỰ PHÒNG PHÍ CHƯA ĐƯỢC HƯỞNG

- PP 3: Trích lập theo từng ngày: có thể được áp dụng đối với HĐBH

thuộc mọi thời hạn theo công thức sau: Số ngày BH còn

Phí BH giữ lại * lại của hợp đồng Dự phòng phí chưa được hưởng =

Tổng số ngày BH của hợp đồng

TH5. Vào ngày 15/03/2013, mức phí BH giữ lại của một HĐBHPNT (thời

hạn BH là 270 ngày) là 20 triệu đồng. Tính dự phòng phí chưa được hưởng

đối với nghiệp vụ này, biết HĐBH hết hạn vào ngày 10/04/2013.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

DỰ PHÒNG BỒI THƯỜNG *

Mục đích: để bồi thường cho những tổn thất đã phát

sinh nhưng khách hàng chưa khiếu nại hoặc khách hàng đã

khiếu nại nhưng vì lý do thủ tục nên đến cuối năm tài chính

vẫn chưa được bồi thường. *

Nguồn trích lập: Phí bảo hiểm giữ lại.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ

Dự phòng bồi thường

Trích lập theo hồ sơ yêu

Trích lập dự phòng theo hệ cầu đòi bồi thường

số phát sinh bồi thường

Dự phòng bồi thường cho các yêu cầu đòi bồi thường chưa được giải quyết

Dự phòng bồi thường cho các tổn thất đã phát sinh thuộc

trách nhiệm bảo hiểm nhưng chưa thông báo hoặc chưa yêu cầu đòi bồi thường

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

DỰ PHÒNG CÁC DAO ĐỘNG LỚN *

Mục đích: Nhằm khắc phục những tổn thất lớn nằm

ngoài dự kiến mà các quỹ dự phòng phí chưa được hưởng và dự

phòng bồi thường không đủ để đáp ứng. * Mức trích lập:

- Mức trích lập hằng năm được áp dụng theo tỷ lệ từ 3%

đến 5% phí bảo hiểm giữ lại theo từng nghiệp vụ bảo hiểm,

- Được trích lập hàng năm cho đến khi bằng 100% số phí

giữ lại của năm tài chính.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ

DỰ PHÒNG TOÁN HỌC

* Phương pháp tính dự phòng:

- PP quá khứ: Dự phòng phí = Giá trị tích lũy của phí thuần đã

thu – Giá trị tích lũy của số tiền BH đã trả

- PP tương lai: Dự phòng phí = Hiện giá của số tiền BH phải trả

trong tương lai – Hiện giá của phí thuần sẽ thu trong tương lai * Lưu ý:

- Dự phòng toán học được coi là bằng 0 trong trường hợp tính

theo phương pháp và cơ sở nêu trên cho ra kết quả là số âm.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

DỰ PHÒNG TOÁN HỌC

TH6. Lấy số liệu của TH2 (tính NLP của HĐBH tử kỳ), tính

dự phòng toán học tại thời điểm cuối năm thứ 3.

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ DỰ PHÒNG CHIA LÃI

* Mục đích: là để trả lãi theo thỏa thuận với khách hàng trong hợp đồng bảo hiểm. * Công thức: Giá trị tích lũy của lãi đã công Tổng lãi công bố chia cho chủ Dự phòng bố chia cho chủ + hợp đồng trong = chia lãi hợp đồng trong các năm tài chính năm tài chính trước nhưng chưa chi trả

3.2. CÁC LOẠI QUỸ DỰ PHÒNG NGHIỆP VỤ lOMoARcPSD| 36006477 7/15/2021

DỰ PHÒNG BẢO ĐẢM CÂN ĐỐI *

Mục đích: Sử dụng thanh toán bảo hiểm trong những

biến động lớn về tỷ lệ tử vong hoặc lãi suất kỹ thuật. * Công thức:

- Mức trích lập hàng năm là 1% từ lợi nhuận trước thuế của

doanh nghiệp bảo hiểm nhân thọ,

- Được trích lập hàng năm cho đến khi khoản dự phòng này

bằng 5% phí bảo hiểm thu được trong năm tài chính của doanh nghiệp.