Bài giảng Chương 7: Quản trị hàng tồn kho môn Quản trị sản xuất | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên

Bài giảng Chương 7: Quản trị hàng tồn kho môn Quản trị sản xuất | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên. Tài liệu được biên soạn dưới dạng file PDF gồm 28 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị sản xuất (TN) 9 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 25865958

Chương 7: Quản trị hàng tồn kho lOMoAR cPSD| 25865958

Hàng tồn kho là một trong những tài sản có giá trị lớn nhất nợ tổng giá trị tài sản của một

doanh nghiệp, thông thường L., trị hàng tồn kho chiếm 40% tổng giá trị tài sản của doanh nghiệp.

Do ó việc iều khiển, kiểm soát tốt hàng tồn kho luôn là một vấn ề cần thiết, chủ yếu trong

quản trị sản xuất tác nghiệp. Bản thân vấn ề tồn kho luôn có hai mặt trái ngược nhau, với

quan iểm của người sản xuất người ta luôn tìm cách giảm phí tổn bằng cách giảm lượng

tồn kho, còn với quan iểm của người tiêu thụ thì sẽ luôn mong muốn có nhiều hàng dự trữ

ể không có sự thiếu hụt.

Vì vậy các doanh nghiệp phải tìm cách xác ịnh một mức ộ cân bằng giữa mức ộ ầu tư cho

hàng tồn kho phục vụ sản xuất và thỏa mãn các nhu cầu của khách hàng một cách kịp thời

úng lúc với chi phí tối thiểu nhất.

Hàng tồn kho ược xem là tất cả những nguồn lực dự trữ nhằm áp ứng những nhu cầu hiện tại hoặc tương lai.

Hàng tồn kho bao gồm các loại nguyên vật liệu sản phẩm dở dang, bán thành phẩm, dụng

cụ phụ tùng, thành phẩm tồn kho... Tùy theo các loại hình doanh nghiệp khác nhau mà dạng

tồn kho nội dung hoạch ịnh cũng như hệ thống kiểm soát iều khiển hàng tồn kho cũng sẽ

khác nhau. Chúng ta có thể thấy rõ: một ngân hàng sẽ có những phương pháp tiêu chuẩn

riêng ể kiểm soát ánh giá mức tồn quỹ về tiền mặt, một bệnh viện sẽ có những phương

pháp ể kiểm soát nguồn máu, thuốc men, một xí nghiệp sản xuất sẽ có phương pháp kiểm

tra lượng vật liệu dự trữ - Khi nghiên cứu về quản trị tồn kho, hai vấn ề cơ bản ược giải áp. Đó là:

- Lượng ặt hàng bao nhiêu là tối ưu?

- Khi nào thì tiến hành ặt hàng?

7.1. NHỮNG KHÁI NIỆM LIÊN QUAN ĐẾN QUẢN TRỊ TỒN KHA

7.1.1. Chức năng quản trị tồn kho

7.1.1.1. Chức năng liên kết

Chức năng chủ yếu nhất của quản trị tồn kho là liên kết quá trình sản xuất và cung ứng. lOMoARcPSD| 25865958

Khi cung và cầu của một loại hàng tồn kho nào ó không ều ặn giữa các thời kỳ thì việc

duy trì thường xuyên một lượng tồn kho nhằm tích lũy ủ cho thời kỳ cao iểm là một vấn ề hết sức cần thiết.

Thực hiện tốt chức năng liên kết nhằm ảm bảo sản xuất liên tục, tránh sự thiếu hụt gây lãng phí trong sản xuất.

7.1.1.2. Chức năng ngăn ngừa tác ộng của lạm phát

Một doanh nghiệp nếu biết trước tình hình tăng giá nguyên vật liệu hay hàng hóa, họ có thể

dự trữ tồn kho ể tiết kiệm chi phí. Như vậy tồn kho sẽ là một hoạt ộng ầu tư tốt, lẽ dĩ nhiên

khi thực hiện hoạt ộng tồn kho chúng ta phải xem xét ến chi phí và rủi ro có thể xảy ra

trong quá trình tiến hành tồn kho.

7.1.1.3. Chức năng khấu trừ theo số lượng

- Một chức năng khá quan trọng của quản trị tồn kho là khấu trừ theo số lượng. Rất nhiều

nhà cung ứng sẵn sàng chấp nhận khấu trừ cho những ơn hàng có số lượng lớn. Việc mua

hàng với số lượng lớn có thể ưa ến việc giảm phí tổn sản xuất, tuy nhiên mua hàng với số

lượng lớn sẽ chịu chi phí tồn trữ cao do ó trong quản trị tồn kho người ta cần phải xác ịnh

một lượng hàng tối ưu ể hưởng ược giá khấu trừ, mà dự bị tồn trữ tăng không áng kể.

7.1.2 Sử dụng kỹ thuật phân tích ABC ể phân loại hàng tồn kho

Kỹ thuật phân tích ABC ược ề xuất dựa vào nguyên tắc - Pareto là một nhà kinh tế Italia vào thế kỷ thứ 19).

Kỹ thuật phân tích ABC phân tổng số loại hàng tồn kho hành 3 nhóm: A, B, C dựa vào giá

trị hàng năm của chúng.

Giá trị hàng năm này ược xác ịnh bằng cách lấy tích 2 thừa số: Nhu cầu hàng năm của loại

hàng tồn kho và phí tổn cho mỗi ơn vị hàng tồn kho và tính theo từng loại hàng. lOMoARcPSD| 25865958

Tiêu chuẩn cụ thể của từng nhóm hàng tồn kho ược xác ịnh như sau:

Nhóm A: Bao gồm những loại hàng tồn kho có giá trị hàng năm cao nhất, chúng có giá trị

từ 70 - 80% so với tổng giá trị hàng tồn kho, nhưng về mặt số lượng, chúng chỉ chiếm 15% tổng số hàng tồn kho.

Nhóm B: Bao gồm những loại hàng tồn kho có giá trị hàng năm ở mức trung bình, chúng

có giá trị 15% - 25% so với tổng giá trị hàng tồn kho, nhưng về sản lượng chúng chiếm

khoảng 30% tổng số hàng tồn kho,

Nhóm C: Bao gồm những loại hàng có giá trị hằng năm nhỏ giá trị hằng năm chỉ chiếm

khoảng 5% tổng giá trị cho loại là... tồn kho, tuy nhiên số lượng chúng chiếm cho: 56% so

với tổng số loại hàng tồn kho,

Bằng ồ thị chúng ta có thể biểu diễn tiêu chuẩn của ta nhóm hàng tồn kho theo kỹ thuật phân tích ABC như sau:

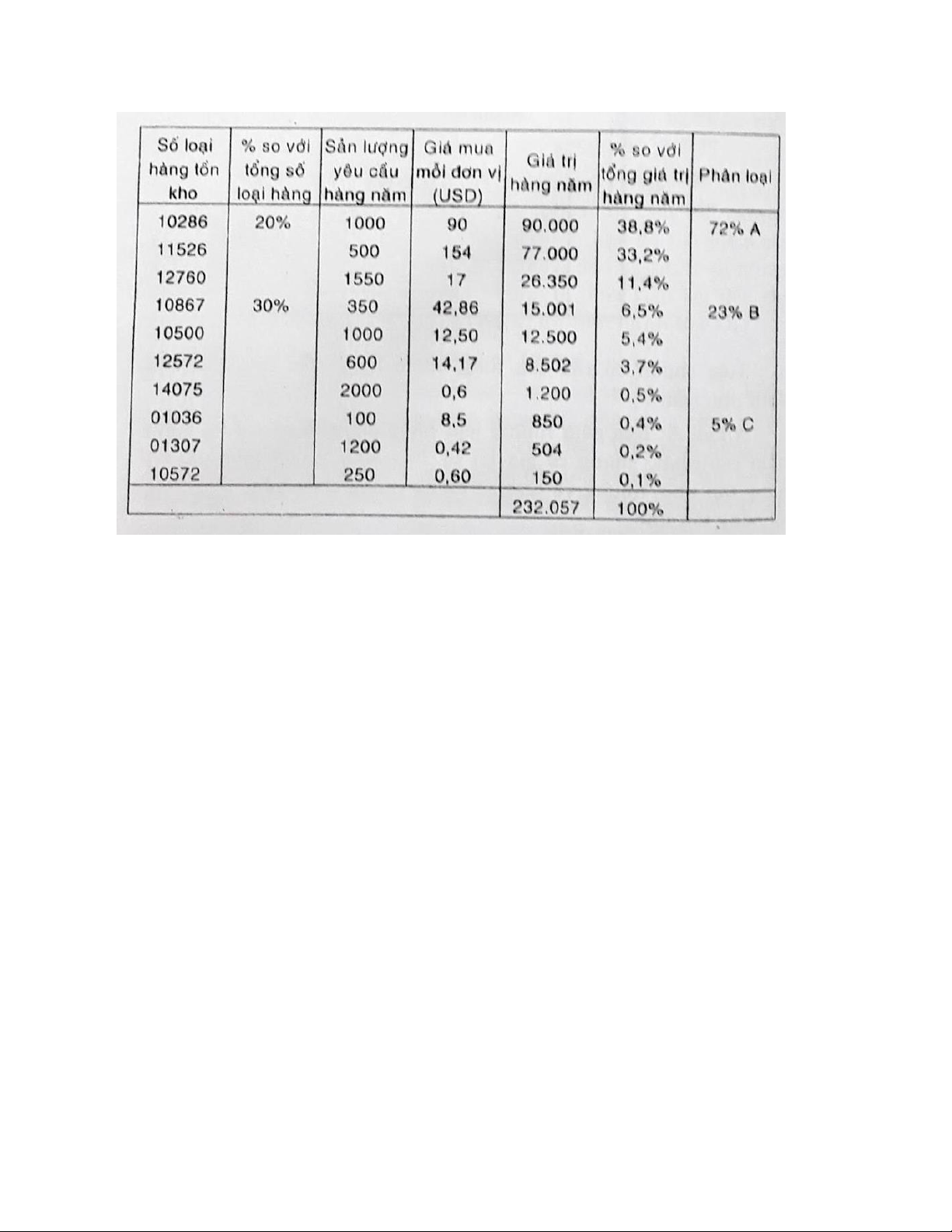

Để minh họa cho vấn ề nêu trên chúng ta xem xét một ví dụ phân loại sau ây:

Ví dụ: Một công ty tổ chức quản lý 10 loại hàng tồn kho dựa trên cơ sở giá trị hàng năm

của chúng. Các số liệu về nhu cầu hàng năm, giá một ơn vị hàng Bii ( hung num, tỷ lệ %

của mỗi loại hàng tồn kho ược cho theo biểu dưới ây. Với ắc tố liệu a cho ta sẽ sử dụng kỹ

thuật phân tích ABC ể phân loại, lOMoARcPSD| 25865958

Trong iều kiện quản lý hiện nay việc sử dụng phương pháp phân tích ABC ược thực hiện

thông qua hệ thống quản lý tồn kho tự ộng hóa bằng máy tính. Tuy nhiên trong một số

doanh nghiệp chưa có iều kiện tự ộng hóa quản trị tồn kho việc phân tích ABC ược thực

hiện bằng thủ công mặc dù mất thêm thời gian nhưng nó sẽ em lại những lợi ích nhất ịnh.

Ngoài việc dựa vào giá trị hàng năm của chúng ể phân nhóm người ta còn xét ến các tiêu chuẩn khác như:

- Những thay ổi về kỹ thuật dự oán - Vấn ề cung ứng

- Chất lượng hàng tồn kho

- Giá cả của các loại hàng tồn kho

Những tiêu chuẩn này có thể làm thay ổi vị trí các hàng tồn kho. Việc phân nhóm hàng

tồn kho là cơ sở ể ề ra các chính sách hoạt ộng kiểm soát riêng biệt những loại hàng tồn

kho. Kỹ thuật phân tích ABC có những tác dụng như sau trong công tác quản trị tồn kho:

- Các nguồn tiềm lực dùng mua hàng nhóm A cần phải cao hơn nhiều so với nhóm C, do ó

cần có sự ưu tiên ầu tư thích áng.

- Các loại hàng thuộc nhóm A cần có một sự kiểm soát tồn kho chặt chẽ về hiện vật, việc

thiết lập những báo cáo chính xác về hàng tồn kho thuộc nhóm A phải thực hiện thường

xuyên nhằm ảm bảo khả năng an toàn trong sản xuất. lOMoARcPSD| 25865958

- Trong dự báo nhu cầu vật tư chúng ta có thể áp dụng các phương pháp dự báo khác nhau

cho các nhóm hàng khác nhau. Nhóm A cần ược dự báo cẩn thận hơn các nhóm khác. -

Nhờ có kỹ thuật phân tích A, B, C trình ộ của nhân viên giữ kho sẽ không ngừng ược

nâng lên, do họ thường xuyên thực hiện các chu kỳ kiểm toán của từng nhóm hàng.

Tóm lại kỹ thuật phân tích ABC sẽ cho chúng những kết nối tốt hơn trong dự báo, kiểm

soát hiện vật ảm bảo tính khả th; của nguồn cung ứng, tối ưu hóa lượng dự trữ hàng tồn kho.

7.1.3. Yêu cầu chính xác trong ghi chép báo cáo tồn kho

Một chính sách tồn kho tốt cũng trở nên vô nghĩa nếu như nhà quản trị không thể nắm ược

số lượng và từng loại hàng tồn kho hiện có của doanh nghiệp. Do ó sự chính xác trong ghi

chép báo cáo là một yêu cầu quan trọng, nghiêm ngặt trong hệ thống sản xuất và tồn kho.

Thực hiện tốt yêu cầu này sẽ giúp các nhà quản trị thoát khỏi tình trạng hiểu biết một cách

chung chung mơ hồ về mọi hàng hóa tồn kho. Chỉ khi nào xác ịnh một cách chính xác

những gì ang có trong tay thì mới có những quyết ịnh chính xác về ơn hàng, lịch tiến ộ sản xuất và vận chuyển.

Để ảm bảo mức ộ chính xác của các báo cáo về tồn kho việc thực hiện chế ộ kiểm toán là

một công việc vô cùng quan trọng là một tiêu chuẩn ánh giá hiệu quả hoạt ộng quản trị tồn

kho. Hoạt ộng kiểm toán sẽ thực hiện kiểm soát các báo cáo về nguồn nhập và xuất hàng

tồn kho ảm bảo việc lưu trữ tốt các báo cáo xuất nhập, thực hiện việc hình thành và bảo

quản các kho dữ liệu về hàng tồn kho.

Những hoạt ộng kiểm toán ược thực hiện liên tục theo một ịnh kỳ nhất ịnh và ược gọi là tính toán theo chu kỳ.

Theo truyền thống nhiều doanh nghiệp thực hiện việc tồn kho hiện vật hàng năm và thực

hiện việc kiểm toán ược tiến hành chi tiết tỉ mỉ vào mỗi năm.

Tuy nhiên ể kiểm tra tốt việc tồn kho, người ta nhận thấy rằng các báo cáo tồn kho cần ược

thẩm tra chính xác trong từng chu kỳ tính toán ối với từng nhóm hàng A, B, C.

Tùy theo từng nhóm hàng tồn kho mà xác ịnh chu kỳ tính toán khác nhau.

Đối với loại hàng tồn kho thuộc nhóm A thì việc tính toán phải ược thực hiện thường xuyên,

thường là một tháng 1 lần.

Đối với loại hàng nhóm B sẽ tính toán trong chu kỳ dài hơn thường là một quý 1 lần.

Đối với nhóm C ược tính toán 6 tháng 1 lần. Chúng ta có thể xét một thí dụ về chu kỳ tính toán như sau: lOMoARcPSD| 25865958

Ví dụ: Một công ty A có khoảng 5000 loại hàng ược phân Nhóm theo kỹ thuật phân tích

A, B, C. Nhóm hàng A gồm 500 loại, nhóm hàng B gồm 1750 loại, nhóm hàng C gồm

2750 loại. Công ty A quy ịnh chu kỳ tính toán như sau: nhóm hàng A 1 tháng/1 lần, nhóm

hàng B 1 quý/1 lần, nhóm hàng C 6 tháng/ 1 lần. Một tháng ược quy ịnh 20 ngày làm việc.

Như vậy có bao nhiêu loại hàng ược tính toán kiểm tra mỗi ngày.

Câu hỏi này ược giải áp qua biểu sau:

Việc tính toán theo chu kỳ sẽ em lại những thuận lợi như sau:

- Giảm bớt thời gian ngừng và gián oạn sản xuất cần thiết cho hoạt ộng kiểm tra tồn kho.

- Giảm bớt những hoạt ộng iều chỉnh tồn kho hàng năm.

- Tạo iều kiện phát triển nghiệp vụ chuyên môn của nhân viên.

- Phát hiện những thiếu sót và nguyên nhân gây ra ể có những hoạt ộng iều chỉnh kịp thời.

Tạo iều kiện thực hiện và duy trì những báo cáo t. chính xác.

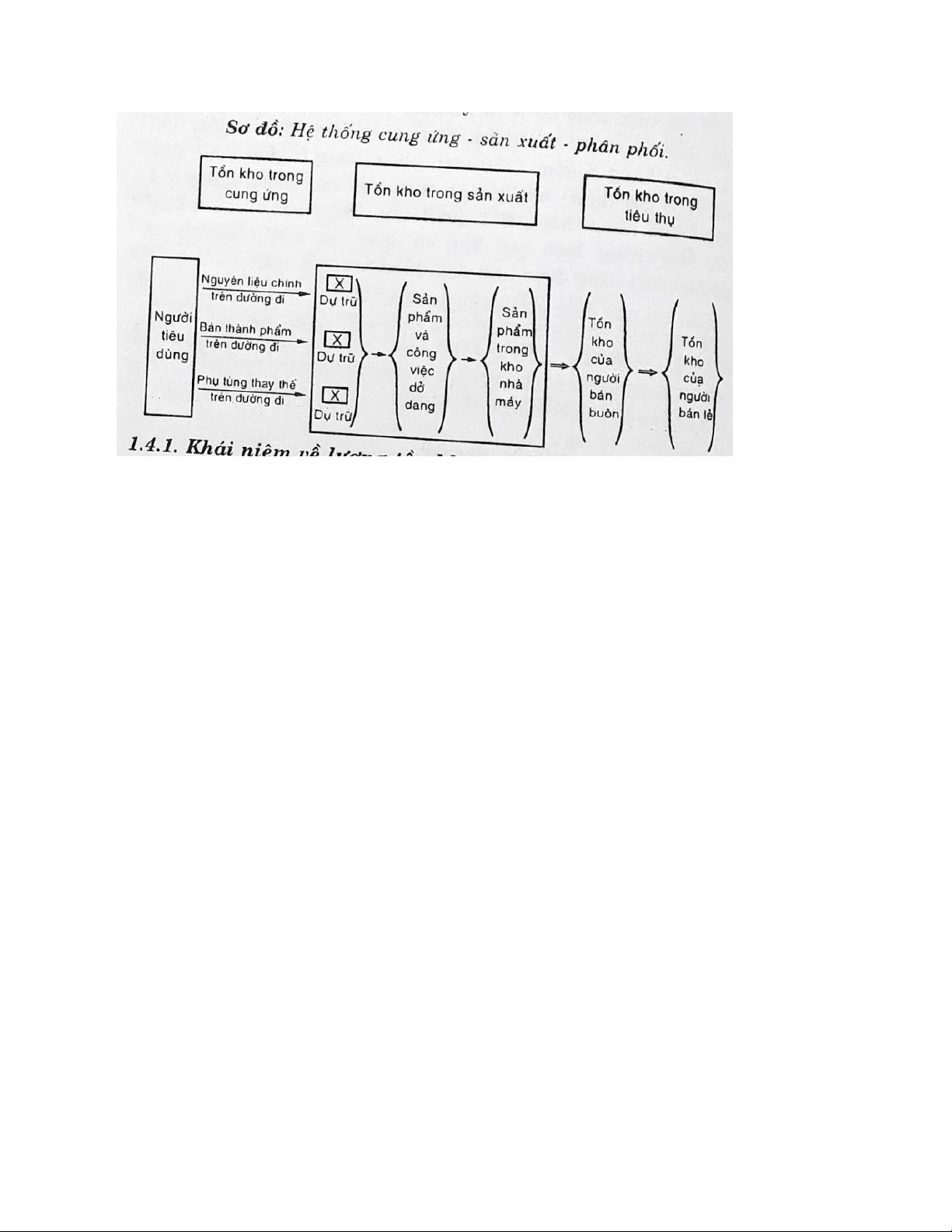

7.1.4. Tồn kho úng thời iểm

Hàng tồn kho trong hệ thống sản xuất và cung ứng , mục ích dự phòng những bất trắc sai

lệch có thể xảy trong quá trình sản xuất hoặc phân phối. Các loại hàng tồn . có thể minh

họa qua sơ ồ dưới ây: lOMoARcPSD| 25865958

7.1.4.1. Khái niệm về lượng tồn kho úng thời iểm

Lượng tồn kho úng thời iểm là lượng tồn kho tối thiểu cần thiết ể giữ cho hệ thống sản xuất

và iều hành hoạt ộng bình thường.

Với phương thức tồn kho úng thời iểm số lượng chính xác của từng loại hàng sẽ ược ưa ến

nơi có nhu cầu úng lúc, kịp thời, ể cho hoạt ộng của nơi ó ược liên tục (không sớm cũng như không muộn).

Để ạt ược một lượng tồn kho úng thời iểm, các nhà quản trị sản xuất phải tìm cách giảm

những sự biến ổi gây ra bởi những nhân tố bên trong và bên ngoài của quá trình sản xuất iều hành.

7.1.4.2. Những nguyên nhân cụ thể của những biến ổi gây chậm trễ hoặc không úng

lúc của quá trình cung ứng

- Các nhân tố về lao ộng, thiết bị, nguồn vật tư của người cung ứng không ảm bảo

các yêu cầu, do ó có những sản phẩm chất ra không ạt yêu cầu về tiêu chuẩn, hoặc

số lượng sản Tất ra không ủ cho lô hàng phải giao.

- Thiết kế công nghệ, kỹ thuật, sản phẩm không chính xác.

- Các bộ phận sản xuất thực hiện hoạt ộng chế tạo trước khi có bản vẽ kỹ thuật hay

thiết kế chi tiết hoàn thiện.

- Không nắm chắc yêu cầu của khách hàng.

Tất cả các nguyên nhân nêu trên gây ra biến ổi làm tác ộng ến lượng tồn kho trong các giai

oạn của quá trình hoạt ộng sản xuất kinh doanh của doanh nghiệp. lOMoARcPSD| 25865958

7.1.4.3. Những biện pháp nhằm giảm lượng tồn kho trong các giai oạn *

Lượng nguyên vật liệu dự trữ thể hiện chức năng liên kết giữa quá trình sản xuất...và

nguồn cung ứng. Cách tiếp cận ưu tiên nhất ể giảm bớt lượng tồn kho này chính là tìm cách

giảm bớt những sự thay ổi trong nguồn cung ứng về số lượng, chất lượng thời kỳ giao hàng. *

Lượng sản phẩm dở dang: tồn kho xuất hiện là do yêu cầu thiết yếu của quá trình

sản xuất và chịu tác ộng bởi chu kỳ sản xuất. Nếu giảm ược chu kỳ sản xuất thì sẽ giảm

ược lượng tồn kho này. Muốn làm ược iều ó chúng ta cần khảo sát kỹ lưỡng cơ cấu của chu kỳ sản xuất. . *

Dụng cụ phụ tùng thay thế: Loại tồn kho này tồn tại do nhu cầu và thời gian duy trì

bảo quản sửa chữa các thiết bị công cụ. Nhu cầu này tương ối khó xác ịnh một cách chính xác.

Loại hàng tồn kho này nhằm ảm bảo 3 yêu cầu: duy - chữa thay thế, hoạt ộng này chỉ có

một số loại có thể tính xác còn một số loại phải dùng phương pháp dự báo. Do ó giảm

lượng phụ tùng thay thế chúng ta cần lập kế hoạch chữa bảo trì chính xác. *

Thành phần tồn kho: Sự tồn tại của nó xuất phát từ nhu cầu của khách hàng trong

từng thời iểm nhất ịnh. Do ó nếu chúng ta dự oán chính xác nhu cầu khách hàng sẽ giảm

ược loại hàng tồn kho này. Ngoài ra ể ạt ược lượng tồn kho úng thời iểm nhà quản trị cần

tìm cách giảm bớt các sự cố, giảm bớt sự biến ổi ẩn nấp bên trong, ây là một công việc cực

kỳ quan trọng trong quản trị sản xuất.

Vấn ề cơ bản ể ạt ược yêu cầu úng thời iểm trong sản xuất là sản xuất những lô hàng nhỏ

theo những tiêu chuẩn ịnh trước. Chính việc giảm bớt kích cỡ của lô hàng sẽ là một biện

pháp hỗ trợ cơ bản trong việc giảm lượng tồn kho và chi phí hàng tồn kho.

Khi mức tiêu dùng không thay ổi thì lượng tồn kho trung bình sẽ bằng tổng của lượng tồn

kho tối a và tối thiểu chia 2 tức là:

Lượng tồn kho trung bình =

𝐿ượ𝑛𝑔 𝑡ồ𝑛 𝑘ℎ𝑜 𝑡ố𝑖 𝑎 + 𝐿ượ𝑛𝑔 𝑡ồ𝑛

𝑘ℎ𝑜 𝑡ố𝑖 𝑡ℎ𝑖ể𝑢 hoặc: 2

𝑄𝑡𝑏=𝑄𝑚𝑎𝑥 +2 𝑄𝑚𝑖𝑛

Lượng tồn kho trung bình giảm khi số lượng của một ơn hàng giảm hay nói cách khác

lượng tồn kho tối a giảm.

Khi lô hàng càng nhỏ nhưng bất trắc những biến ổi ẩn nấp bên trong tồn kho càng ít do ó

dễ iều hành có hiệu quả hơn.

Một phương thức ể ạt lượng tồn kho thấp ó là người ta chỉ chuyển lượng tồn kho ến nơi có

nhu cầu thực sự, không ưa hàng ến những nơi chưa có nhu cầu. Hệ thống vận chuyển như lOMoARcPSD| 25865958

vậy ược gọi là hệ thống kéo và kích cỡ của lô hàng trong hệ thống này sẽ nhỏ (Người Nhật

gọi hệ thống này là Kaban).

7.1.5. Các loại chi phí tồn kho

Khi thực hiện tồn kho người ta phải tính 3 loại chi phí:

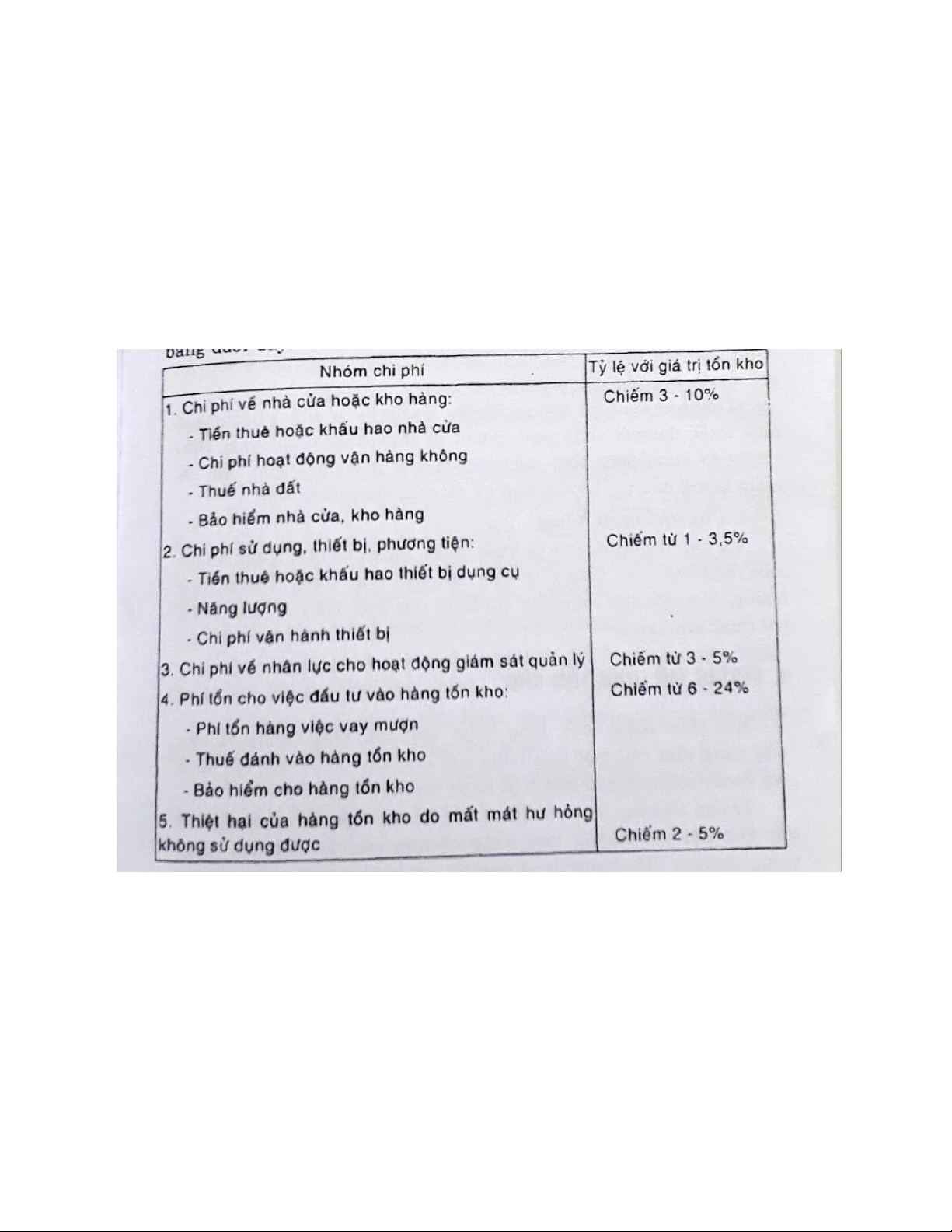

7.1.5.1. Chi phí tồn trữ

Là những loại chi phí có liên quan ến việc tồn trữ hay hoạt ộng thực hiện tồn kho, những

chi phí này có thể thống kê theo bảng dưới ây:

Tỷ lệ từng loại chi phí tiền chỉ có ý nghĩa tương ối, chúng lệ thuộc vào từng loại doanh

nghiệp, ịa iểm phân bố, tỷ lệ lãi hiện tại. Thông thường một tỷ lệ phí tổn tồn trữ hàng năm

xấp xỉ 40% giá trị hàng tồn kho.

7.1.5.2. Chi phí ặt hàng

Bao gồm những phí tổn trong việc tìm các nguồn các nhu cung ứng, hình thức ặt hàng, thực

hiện quy trình ặt hàng hộ trợ cho các hoạt ộng văn phòng . Khi ơn hàng ược thực hiện phí

tổn ặt hàng vẫn còn tồn tại, những lúc ó chúng ược hiểu như phí tổn chuẩn bị thực hiện ơn hàng. lOMoARcPSD| 25865958

- Phí tổn chuẩn bị thực hiện ơn hàng là những chi phí cho việc chuẩn bị máy móc hay công

nghệ ể thực hiện ơn hàng. Do ó chúng ta cần xác ịnh thời iểm và số lượng cho mỗi lần ặt

hàng thật chi tiết ể cố gắng tìm những biện pháp giảm bớt chi phí chuẩn bị cũng như phí tổn ặt hàng.

Trong nhiều tình huống chi phí chuẩn bị có mối quan hệ rất mật thiết ối với thời gian chuẩn

bị thực hiện ơn hàng. Nếu chúng ta giảm ược thời gian này là một giải pháp hữu hiệu ể

giảm lượng ầu tư cho tồn kho và cải tiến ược năng suất.

7.1.5.3. Chi phí mua hàng

Là chi phí ược tính từ khối lượng hàng của ơn hàng và giá mua một ơn vị. Thông thường

chi phí mua hàng không ảnh hưởng ến việc lựa chọn các mô hình tồn kho, trừ mô hình

khấu trừ theo sản lượng

7.2. NHỮNG MÔ HÌNH TỒN KHO

Khi thực hiện hoạt ộng kiểm soát tồn kho, chúng ta cần thấy rằng nhu cầu một loại hàng

tồn kho nào ó sẽ ộc lập hoặc phụ thuộc vào nhu cầu một loại hàng tồn kho khác.

Trong chương này chúng ta tập trung nghiên cứu quản trị tồn kho ối với những loại hàng

có nhu cầu ộc lập với nhau trong Chương 7 chúng ta sẽ nghiên cứu quản trị tồn kho ối với

những loại hàng có nhu cầu phụ thuộc.

Khi nghiên cứu về các mô hình tồn kho chúng ta cần giải áp 2 câu hỏi trọng tâm là:

- Lượng hàng cho mỗi ơn hàng là bao nhiêu.

- Khi nào thì tiến hành ặt hàng.

Để trả lời 2 câu hỏi trên cho các trường hợp khác nhau chúng ta lần lượt khảo sát 5 mô hình sau ây:

7.2.1. Mô hình sản lượng ơn hàng kinh tế cơ bản (EOQ)

(The Basic Economic Order Quantity model)

Mô hình EOQ là một trong những kỹ thuật kiểm soát tồn cho phổ biến và lâu ời nhất, nó

ược nghiên cứu và ề xuất từ năm 1915 do ông Ford. W. Harris ề xuất, nhưng cho ến ngày

nay nó vẫn ược hầu hết các doanh nghiệp sử dụng.

Kỹ thuật kiểm soát tồn kho theo mô hình này rất dễ sử dụng, nhưng khi sử dụng nó người

ta phải theo những giả ịnh quan trọng sau ây:

- Nhu cầu phải biết trước và nhu cầu không ổi.

- Phải biết trước thời gian kể từ khi ặt hàng cho ến khi nhận hàng và thời gian ó không thay ổi. lOMoARcPSD| 25865958

- Lượng hàng của một ơn hàng ược thực hiện trong một chuyến hàng ở một iểm thời gian ã ịnh trước.

- Không tiến hành khấu trừ theo sản lượng.

- Chỉ có duy nhất 2 loại chi phí biến ổi là chi phí ặt hàng và chi phí tồn trữ (holding costs).

- Sự thiếu hụt trong kho hoàn toàn không xảy ra nếu như ơn hàng ược thực hiện úng thời gian.

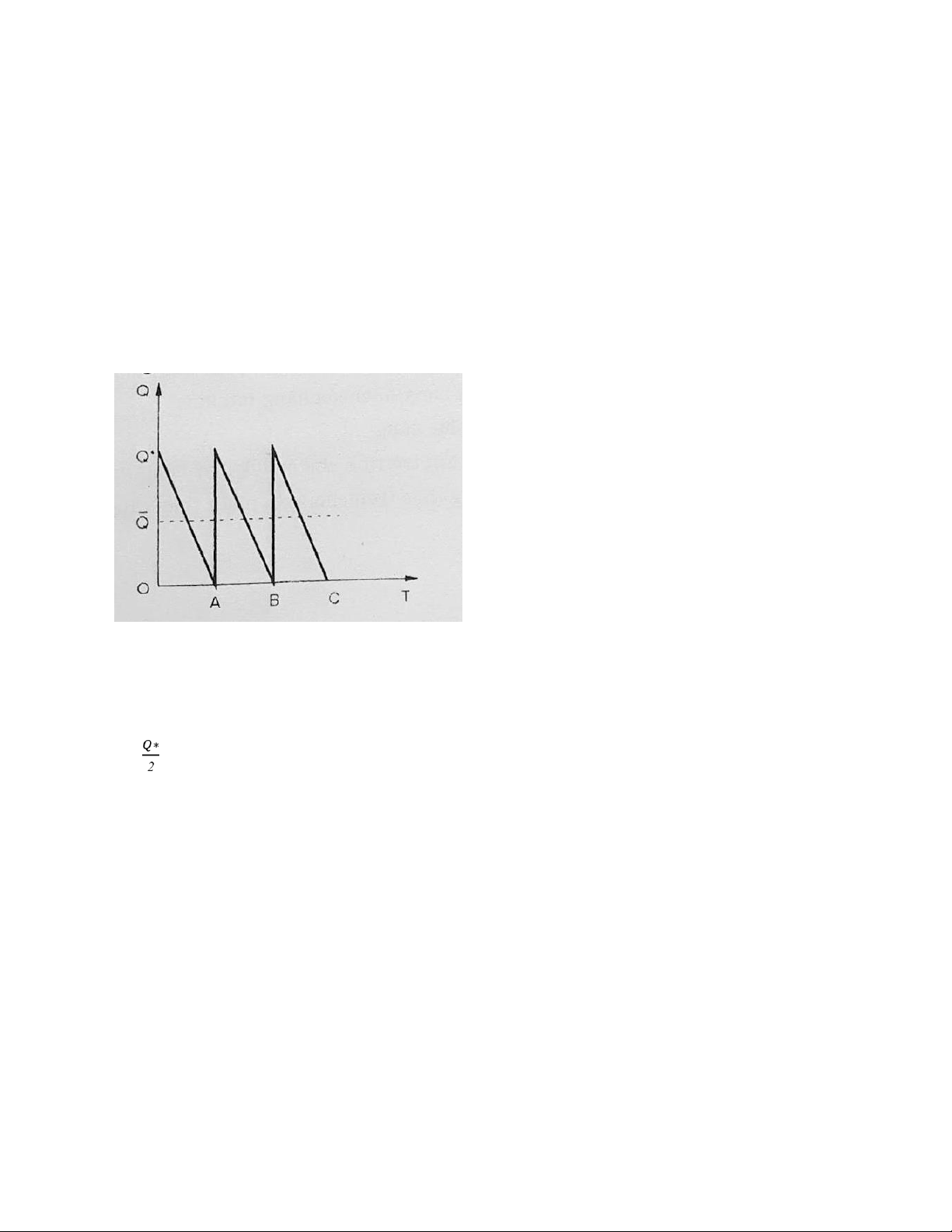

Với những giả ịnh trên ây sơ ồ biểu diễn sử dụng hàng tồn kho theo thời gian có dạng như sau:

Q* Sản lượng của ơn hàng (lượng hàng tồn kho tối a). O - Tồn kho tối thiểu Q= tồn kho trung bình

OA = AB = BC khoảng cách kể từ khi ặt hàng ến khi nhận hàng.

Với mô hình này lượng tồn kho sẽ giảm theo một tỷ lệ không ổi vì nhu cầu không thay ổi theo thời gian.

7.2.1.1. Xác ịnh chi phí tồn kho theo mô hình EOQ

Mục tiêu của hầu hết các mô hình tồn kho ều nhằm tối thiểu hóa tổng chi phí tồn kho. Với

giá ịnh ã nêu trên có 2 loại chi phí biến ổi ược xác ịnh là chi phí tồn trữ và chi phí ặt hàng

còn chi phí mua hàng thì không ổi. Chúng ta có:

Chi phí ặt hàng = Số lần ặt hàng trong năm x Chi phí cho mỗi ặt hàng 𝐷 lOMoARcPSD| 25865958 𝐶ℎ= 𝑄 . 𝑆

Chi phí tồn trữ = Lượng tồn kho trung bình x Chi phí tồn trữ 1 ơn vị tồn kho trong 1 năm Trong ó:

Q - Sản lượng hàng của 1 ơn hàng

Q* - Sản lượng hàng tối ưu cho 1 ơn hàng

D - Nhu cầu hàng năm của hàng tồn kho S - Chi phí ặt hàng

H - Chi phí tồn trữ tính cho mỗi ơn vị hàng năm Qua

hai công thức trên chúng ta nhận thấy rằng:

Chi phí ặt hàng sẽ giảm nếu sản lượng một ơn hàng tăng, và ngược lại chi phí tồn trữ tăng

khi sản lượng một ơn hàng tăng và có thể biểu diễn các chi phí trên lên ồ thị sau ây:

Chúng ta ang xác ịnh với sản lượng nào của ơn hàng thì tổng chi phí về tồn kho thấp nhất?

Qua ồ thị tại ỉnh của ường tổng chi phí (TC =C t +Ctt) sẽ có giá trị thấp nhất.

Tại ỉnh của ường tổng chi phí ta kẻ ường thẳng vuông góc nó trục hoành, ường thẳng sẽ i

qua giao iểm của ường chi phí ặt hàng và chi phí tồn trữ và cắt trục hoành tại sản lượng Q*. lOMoARcPSD| 25865958

Với sản lượng Q* ó sẽ cho chúng ta Tổng chi phí tồn kho thấp nhất, do ó chúng ta có thể

rút ra kết luận sản lượng Q* nào cho chúng ta iều kiện C t =Ctt thì sản lượng Q* sẽ có tổng

chi phí về tồn kho thấp nhất. Bởi vậy ta ặt: C t = Ctt ể tính Q*

Ta thay các chi phí ặt hàng và chi phí tồn trữ bằng công thức ta có biểu thức sau:

Ví dụ 1: Xí nghiệp Caric chuyên óng xà lan phải dùng tôn 5mm với nhu cầu 1000 tấn/năm.

Chi phí ặt hàng mỗi lần là 100.000 /1 ơn hàng. Phí trữ hàng 5.000 /1 ơn vị (tấm )/năm. Hãy

xác ịnh lượng mua vào tối ưu mỗi lần ặt hàng? Theo công thức trên ta tính ược sản lượng hàng tối ưu như:

Chúng ta cũng có thể xác ịnh số lượng ơn hàng mong muốn trong năm và thời gian cách

quãng giữa 2 ơn ặt hàng như sau:

Số lượng ơn hàng mong muốn N =𝐷 𝑄 N = = 5 ơn hàng/năm

Khoảng cách thời gian giữa 2 ơn hàng có thể tính theo công thức:

𝑆ố 𝑛𝑔à𝑦 𝑙à𝑚 𝑣𝑖ệ𝑐 𝑡𝑟𝑜𝑛𝑔 𝑛ă𝑚 T=

𝑆ố 𝑙ượ𝑛𝑔 ơ𝑛 ℎà𝑛𝑔 𝑚𝑜𝑛𝑔 𝑚𝑢ố𝑛 (𝑁)

Giả sử trong năm làm việc 300 ngày thì khoảng cách thời gian giữa 2 ơn hàng ược tính như sau: lOMoARcPSD| 25865958 T= = 60 ngày

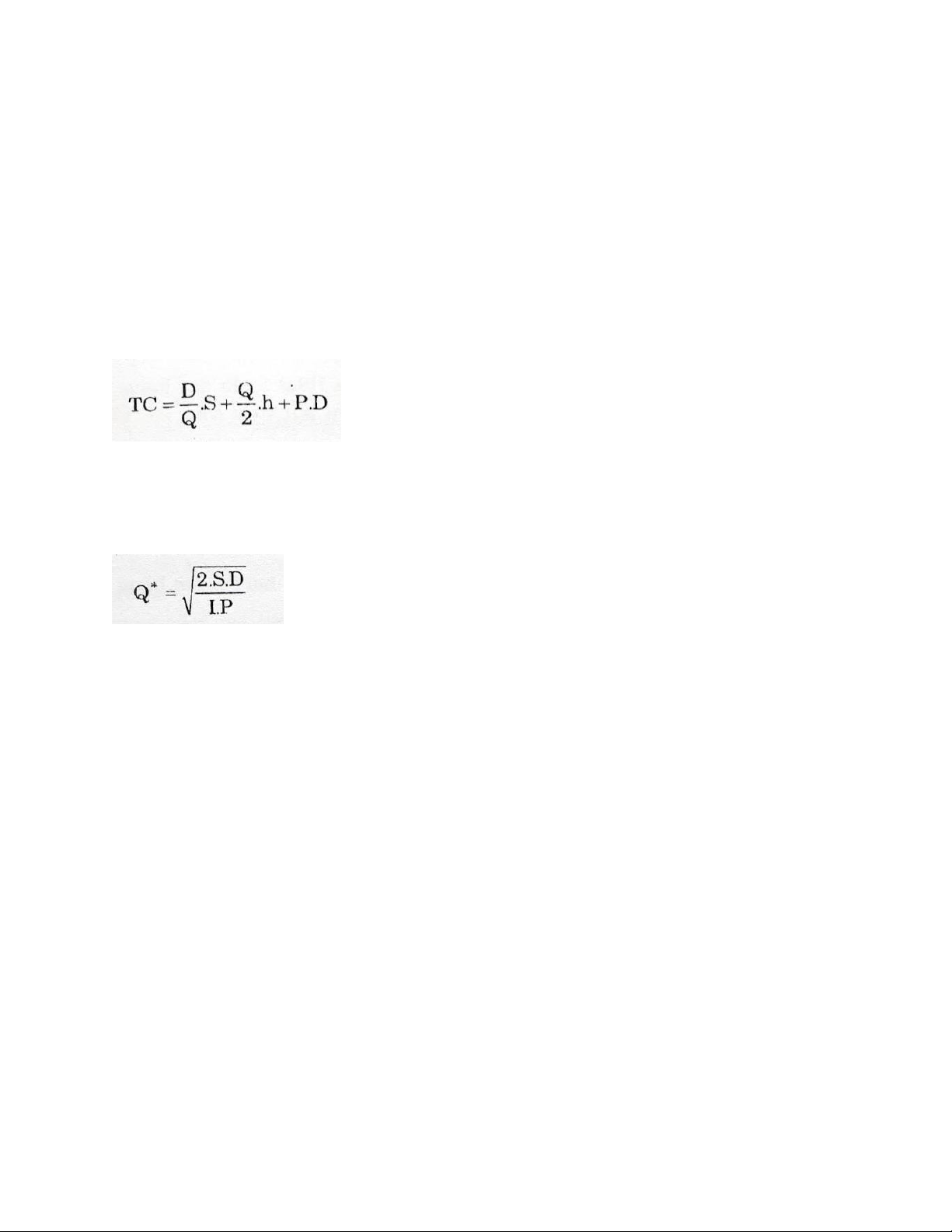

Tổng chi phí về tồn kho ược tính như sau: Tổng chi phí trong năm =

𝐶ℎ𝑖 𝑝ℎí ặ𝑡 ℎà𝑛𝑔 𝑡𝑟𝑜𝑛𝑔 𝑛𝑎𝑤𝑚

𝐶ℎ𝑖 𝑝ℎí 𝑡ồ𝑛 𝑡𝑟ữ ℎà𝑛𝑔 𝑡ồ𝑛 𝑘ℎ𝑜 𝑡𝑟𝑜𝑛𝑔 𝑛ă𝑚. TC = C t+Ctt 𝐷 𝑄 TC= .S + . 𝐻 𝑆 2

Với các số liệu trên chúng ta có thể tính ược tổng chi phí hàng năm về tồn kho: TC = .100.000 + 5000 = 1.000.000

Ở ây chúng ta cần phân biệt 2 thuật ngữ:

- Tổng chi phí của hàng tồn kho bao gồm: chi phí mua hàng + chi phí ặt hàng + chi phí tồn trữ

- Tổng chi phí về tồn kho chỉ bao gồm: chi phí ặt hàng + chi phí tồn trữ.

Mô hình EOQ có một ặc iểm vô cùng cơ bản ó là tính thiết thực chắc chắn. Tính thiết thực

biểu hiện ở chỗ nó có thể áp ứng một kết quả khá ổn ịnh mặc dù có những thay ổi trong

mọi tham số trong khi xác ịnh tổng chi phí về tồn kho. Có nghĩa tổng chỉ về tồn kho biến

ổi nhỏ trong vùng lân cận của iểm cực tiểu cho dù chi phí ặt hàng và chi phí tồn trữ và nhu

cầu D có những biến ổi do sai sót, Điều này có thể thấy qua ví dụ 2 dưới ây.

Ví dụ 2: Giả sử nhà quản trị ánh giá nhu cầu thấp hơn khoảng 50% (tức là nhu cầu thực tế

của xí nghiệp Carit là 1500 tấm thép 5mm, chứ không phải 1000 tấm như ví dụ 1). Nếu ta

vẫn sử dụng Q = 200 tấm thì chi phí hàng năm về hàng tồn kho chỉ tăng 25%. 𝐷 𝑄 TC= .S + . 𝐻= .100.000 + 5000 = 1.250.000 𝑆 2

Nếu lượng hàng của một ơn hàng giảm xuống 50% (tức là 200 tấm xuống còn 100 tấm)

thì tổng chi phí về tồn kho cũng chỉ tăng 25%. TC = .100.000 + 5000 = = 1.250.000d

inh rằng sự tiếp huyến hàng. Nói lOMoARcPSD| 25865958

7.2.1.2. Xác ịnh thời iểm ặt hàng lại (ROP)

Trong mô hình tồn kho EOQ chúng ta giả ịnh rằng nhận một ơn hàng là thực hiện trong

một chuyến hàng cách khác chúng ta giả ịnh rằng chúng ta sẽ chờ ến khi trong kho về ến 0

thì mới tiến hành ặt hàng và sẽ nhận ược hàng ngay tức khắc.

Tuy nhiên trong thực tế thời gian giữa lúc ặt hàng và nhận hàng có thể ngắn trong vòng vài

giờ hoặc rất dài ến hàng tháng. Do ó quyết ịnh khi nào sẽ ặt hàng sẽ ược xác ịnh như sau:

Điểm ặt hàng lại (ROP) = Nhu cầu hàng ngày x Thời gian vận chuyển ơn hàng ROP=d x L

Cách tính iểm ặt hàng lại giả ịnh nhu cầu luôn ồng nhất và không ổi nó cũng không xét ến

trường hợp tồn kho dự trữ an toàn. Nhu cầu hàng ngày =

𝐷 (𝑁ℎ𝑢 𝑐ầ𝑢 ℎà𝑛𝑔 𝑛ă𝑚)

𝑆ố 𝑛𝑔à𝑦 𝑙à𝑚 𝑣𝑖ệ𝑐 𝑡𝑟𝑜𝑛𝑔 𝑛ă𝑚

Ví dụ 3: Một công ty lắp ráp iện tử có nhu cầu về loại dây dẫn TX512 là 8000 ơn vị/năm.

Thời gian làm việc 8 hàng năm của công ty là 200 ngày.

Thời gian vận chuyển là 3 ngày. Điểm ặt hàng lại (ROP) là: x3 = 120 ơn vị

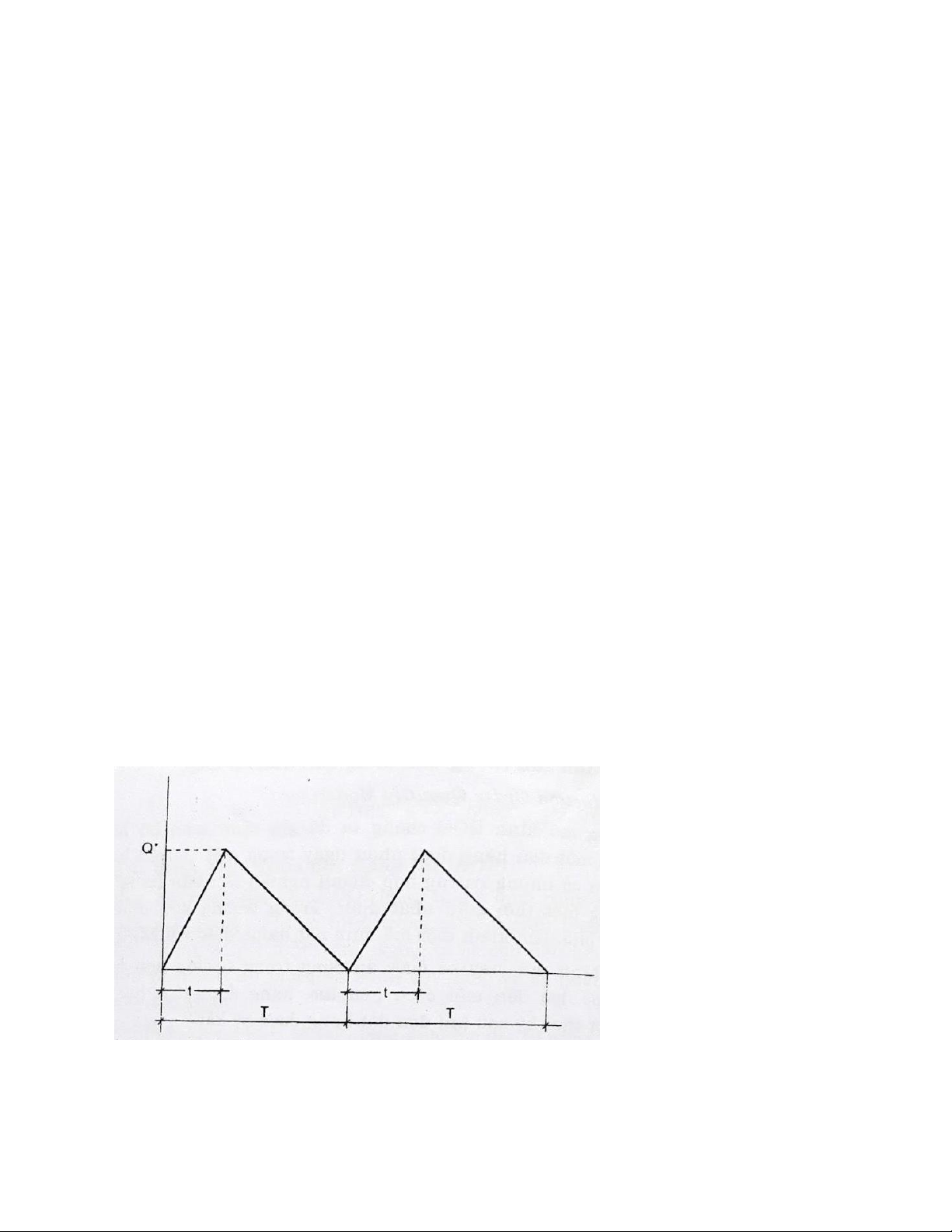

7.2.2. Mô hình sản lượng ơn hàng sản xuất (POQ)

(Production Order Quantity Model)

Trong mô hình EOQ chúng ta ã giả ịnh toàn bộ lượng hàng của một ơn hàng ược nhận ngay

trong một chuyến hàng. Tuy nhiên có những trường hợp doanh nghiệp sẽ nhận hàng dần lOMoARcPSD| 25865958

dần trong một thời gian nhất ịnh. Trong trường hợp như thế chúng ta phải tìm kiếm một

mô hình ặt hàng khác với EOQ.

Mô hình mới này sẽ ược áp dụng trong trường hợp lượng hàng ược ưa ến một cách liên tục,

hàng ược tích lũy dần trong một thời kỳ sau khi ơn ặt hàng ược ký kết

Mô hình mới này cũng ược áp dụng khi những sản phẩm vừa ược sản xuất vừa bán ra một

cách ồng thời. Trong những trường hợp như thế này chúng ta phải quan tâm ến mức sản

xuất hàng ngày của nhà sản xuất và cung ứng.

Vì mô hình này ặc biệt phục vụ thích hợp cho hoạt ộng sản xuất kinh doanh của người ặt

hàng nên nó ược gọi là Mô hình sản lượng ơn hàng sản xuất (POQ)

Trong mô hình này các giả thuyết khác giống như mô hình EOQ, iểm khác biệt duy nhất là

hàng ược ưa ến làm nhiều chuyến. Bằng phương pháp giống như EOQ ta có thể tính ược sản lượng tối ưu Q*. Nếu ta gọi:

Q - Là sản lượng của ơn hàng

H - Chi phí tồn trữ cho 1 ơn vị tồn kho mỗi năm P - Mức

ộ sản xuất cũng là mức ộ cung ứng hàng ngày) d - Nhu cầu sử dụng hàng ngày

t - Độ dài của thời kỳ sản xuất ể tạo ủ số lượng cho ơn hàng (thời gian cung cấp ủ số lượng ơn hàng)

Mô hình POQ có dạng như sau: Chúng ta biết rằng: lOMoARcPSD| 25865958

Mức tồn kho tồn trữ hàng trung bình năm = Mức tồn kho trung bình x Chi phí tồn trữ cho

mỗi ơn vị tồn kho trong năm Mức tồn kho trung bình =

𝑀ứ𝑐 𝑡ồ𝑛 𝑘ℎ𝑜 𝑡ố𝑖 𝑎 2 Có nghĩa:

Chi phí tồn trữ hằng năm = Mức tồn kho tối a x Chi phí tồn trữ mỗi ơn vị tồn kho trong năm Trong mô hình này:

Mức tồn kho tối a = Tổng số ơn vị hàng ược cung ứng trong thời gian t - Tổng số ơn vị

hàng ược sử dụng trong thời gian t Vậy:

Mức tồn kho tối a = P.t -d.t

Mặt khác chúng ta lại có Q=P.t (sản lượng một ơn hàng bằng tích số của số ngày cung ứng

với lượng cung ứng trong mỗi ngày). Từ ó chúng ta suy ra: 𝑄 t= 𝑃

Chúng ta thế vào biểu thức tính mức tồn kho tối a và sẽ có:

Mức tồn kho tối a = P𝑄 - 𝑑 𝑄 𝑃 𝑃

Mức tồn kho tối a =Q (1 − 𝑑) 𝑃

Như ã trình bày ở trên chúng ta có thể tính chi phí tồn trữ hàng năm (bằng tích số của mức

tồn kho tối a chia 2 và nhân với chi phí tồn trữ cho 1 ơn vị hàng trong năm) như sau: Chi

phí tồn trữ hằng năm = 𝑄 (1 − 𝑑).H 2 𝑃

Để tìm ược sản lượng tối ưu chúng ta cho: Chi phí tồn trữ hàng năm = Chi phí ặt hàng hàng năm Có nghĩa: lOMoARcPSD| 25865958

Ví dụ 4: Nhà máy VIKYNO chuyên sản xuất phụ tùng với tốc ộ 300 chiếc/ngày. Loại phụ

tùng này ược sử dụng 12.500 chiếc/năm và trong năm xí nghiệp làm việc 250 ngày. Chi

phí tồn trữ 20.000 /1 ơn vị trong năm, phí ặt hàng mỗi lần là 300.000 .

Vậy số lượng ặt hàng kinh tế là bao nhiêu? Áp dụng công thức trên ta có thể tính ược sản lượng tối ưu như sau:

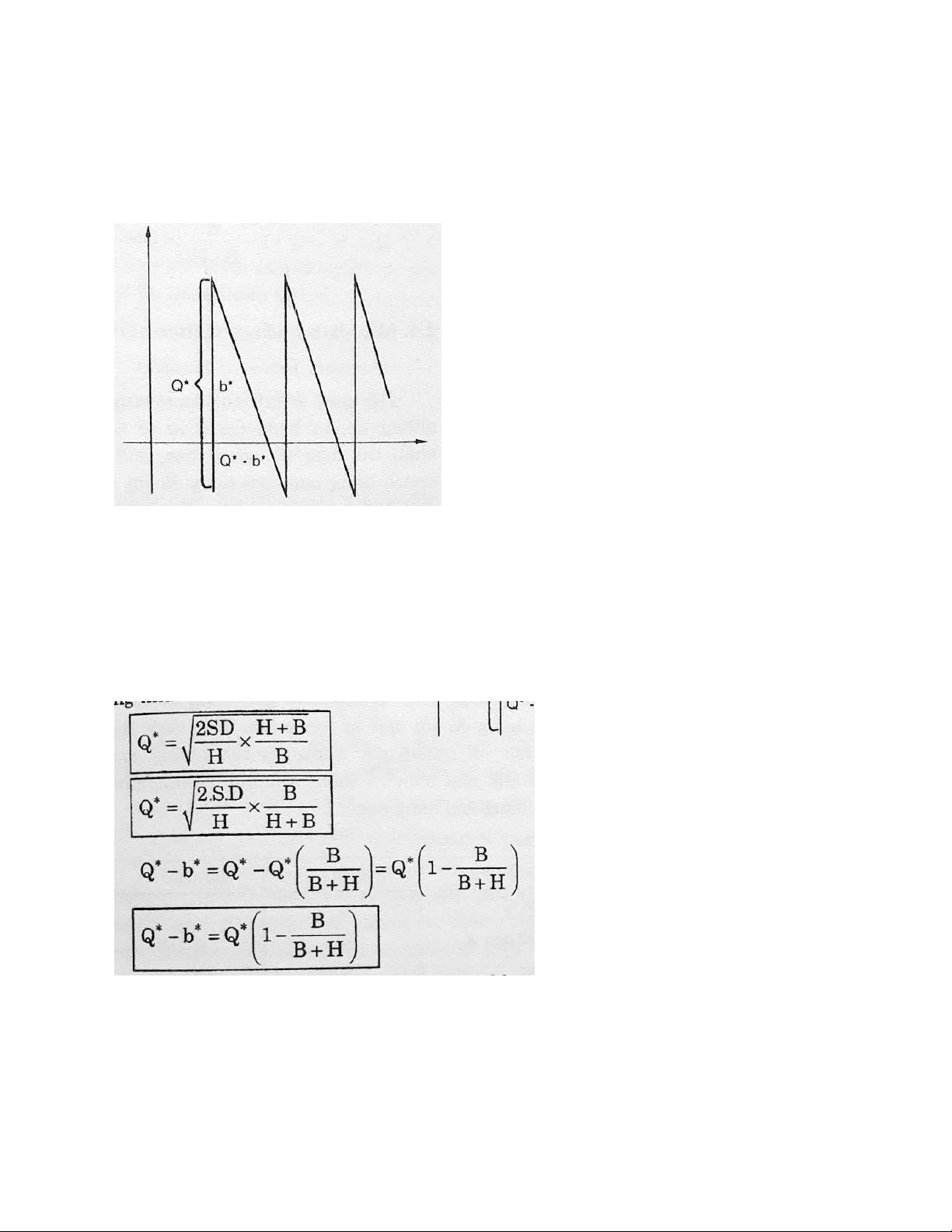

7.2.3. Mô hình tồn kho có sản lượng ể lại nơi cung ứng

Trong những mô hình trên chúng ta không chấp nhận sự thiếu hụt trong tồn kho. Trong

thực tế có nhiều trường hợp trong ó sự thiếu hụt có ịnh trước tức là có tính toán trước cho

sự thiếu hụt, trường hợp này thường ược áp dụng hàng tồn kho mà phí tồn trữ quá cao.

Chẳng hạn như trường hợp của những nhà bán lẻ xe hơi và phụ tùng.

Do ó mô hình này giả ịnh rằng có tình trạng dự trữ cho thiếu hụt và lượng hàng ể lại nơi

cung ứng ược chấp nhận. Bởi vậy mô hình này còn gọi là mô hình tồn kho thiếu hụt có ịnh

trước. Các giả ịnh của mô hình này giống các mô hình trước ây.

Ngoài ra chúng ta còn giả ịnh rằng doanh thu không bị suy giảm vì sự dự trữ thiếu hụt này.

Chúng ta sử dụng các yếu tố và các biến số giống các mô hình trước ây chỉ thêm một biến

số chi phí cho 1 ơn vị hàng ể lại hàng năm là B. Như vậy nếu gọi:

Q - Sản lượng của một ơn hàng D - Nhu cầu hàng năm

S - Chi phí thiết lập ơn hàng lOMoARcPSD| 25865958

B - Chi phí cho 1 ơn hàng ể lại nơi cung ứng hàng năm b - Sản

lượng còn lại sau khi sản lượng ể lại ược thực hiện.

Sơ ồ của mô hình ược thể hiện như sau:

Tổng chi phí về tồn kho trong trường hợp này gồm 3 loại chi phí: - Chi phí ặt hàng - Chi phí tồn trữ

- Chi phí cho sản lượng hàng ể lại

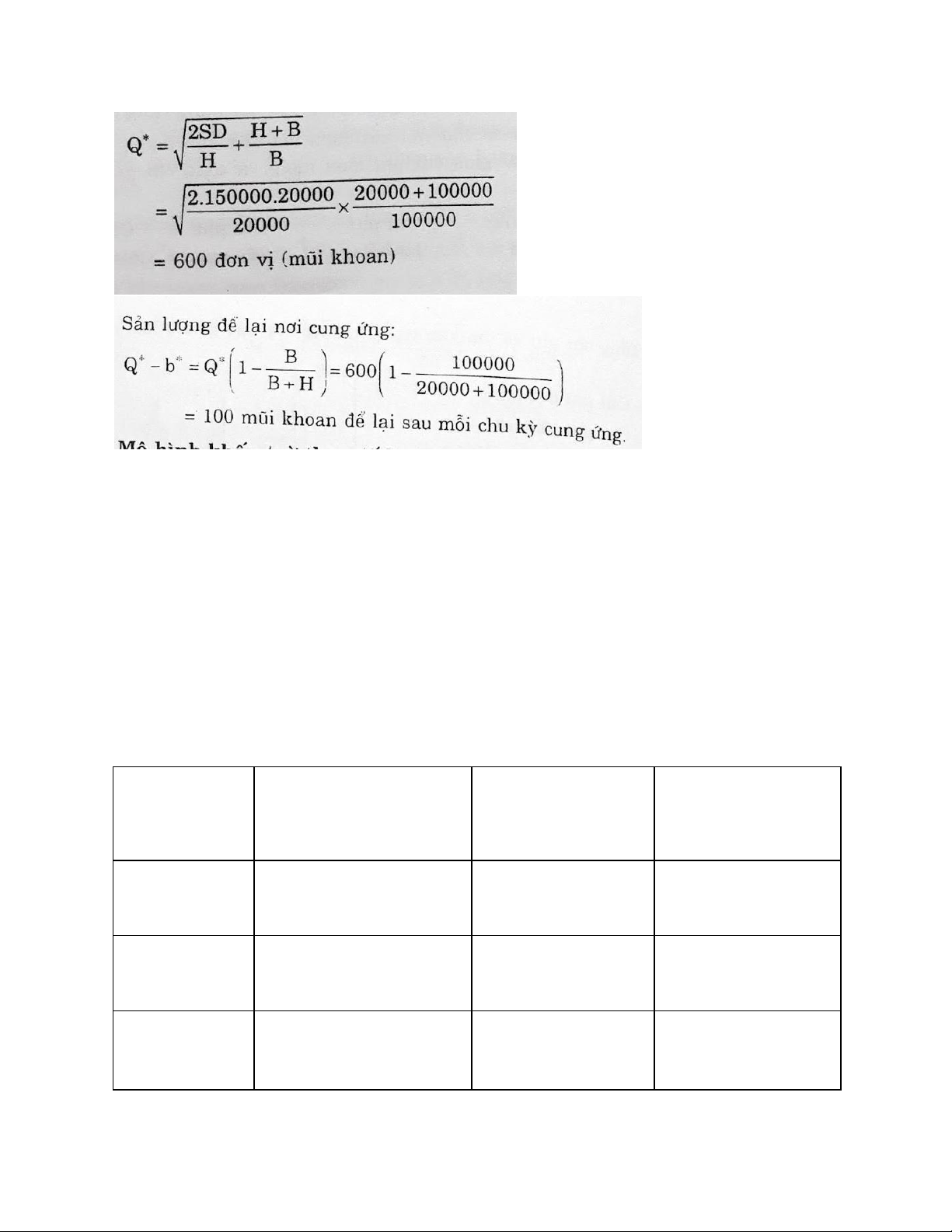

Chúng ta có thể áp dụng máy tính ể tìm ra Q* và b* cũng như sau:

Ví dụ 5: Một công ty bán sỉ các mũi khoan tốc ộ cao có nhu cầu hàng năm 20.000 mũi

khoan/năm, chi phí tồn trữ H = 20.000 /1 cái, chi phí ặt hàng 150.000 /1 lần hàng, chi phí

cho 1 ơn vị hàng ể lại nơi cung ứng 100.000 /cái/năm

Lượng ặt hàng kinh tế là bao nhiêu? Sản lượng ể lại nơi cung ứng là bao nhiêu? lOMoARcPSD| 25865958

7.2.4. Mô hình khấu trừ theo số lượng (Quantity Discount Models)

- Để tăng doanh thu bán hàng nhiều công ty thường ưa ra những khoản khấu trừ theo số

lượng ối với khách hàng. Việc khấu trừ theo số lượng thực chất là sự giảm giá hàng hóa

khi khách hàng mua loại hàng ó với một số lượng lớn. Việc thiết lập một bảng giá khấu trừ

với nhiều mức khấu trừ cho những ơn hàng lớn là một việc làm phổ biến và thông thường.

Nhưng mức khấu trừ có thể hình dung sau bảng sau:

Bảng khấu trừ theo số lượng: STT Sản lượng khấu trừ Tỷ lệ khấu trừ (%) Giá khấu trừ (P) 1 0 - 999 0 5,00$ 2 1.000 - 1.999 4 4,80$ 3 ≥ 2.000 5 4,75$ lOMoARcPSD| 25865958

Với tất cả những mô hình tồn kho nêu trên, mục tiêu tổng quát luôn là tối thiểu hóa tổng chi phí tồn kho.

Nếu chúng ta mua với sản lượng 2000 ơn vị chúng ta sẽ ược hưởng mức giá thấp nhất, tuy

nhiên nếu mua với mức sản lượng lớn thì chi phí tồn trữ sẽ tăng, mặc khác nếu xét chi phí

ặt hàng thì sản lượng càng tăng chi phí ặt hàng càng giảm.

Do ó vấn ề chủ yếu khi chọn lựa mức sản lượng tối ưu là vấn ề xem xét giữa chi phí mua

hàng và tổng chi phí về tồn kho.

Tổng chi phí của hàng tồn kho = Chi phí ặt hàng + Chi phí tồn trữ + Chi phí mua hàng

Bao giờ chúng ta phải tìm cách xác ịnh sản lượng tối ưu của một ơn hàng.

Do có nhiều mức khấu trừ, nên quá trình xác ịnh Q* sẽ tiến hành qua 4 bước.

Bước 1: Xác ịnh Q* ở từng mức khấu trừ theo công thức.

Phí tổn tồn trữ giờ ây là I.P thay cho H bởi vì giá cả của hàng hóa là một biến số trong tổng chi phí tồn trữ.

I là tỷ lệ % chi phí tồn trữ tính theo giá mua 1 ơn vị hàng P

là giá mua một ơn vị hàng.

Bước 2: Ở bất kỳ một mức khấu trừ nào, nếu sản lượng ơn hàng ã tính ở bước 1 quá thấp

ến nỗi không ủ iều kiện ể hưởng mức giá khấu trừ, chúng ta iều chỉnh sản lượng của ơn

hàng lên ến mức sản lượng tối thiểu ể ược hưởng giá khấu trừ. | Bước 3: Sử dụng công thức

tính tổng chi phí nêu trên ể tính toán tổng chi phí cho các mức sản lượng ã ược xác ịnh ở

bước 1 và bước 2 (tức là Q* ã ược iều chỉnh lên mức hướng giá khấu trừ ở bước 2)

Bước 4: Chọn Q* nào có tổng chi phí của hàng tồn kho thấp nhất ã xác ịnh ở bước 3. Đó

chính là sản lượng tối ưu của ơn hàng.

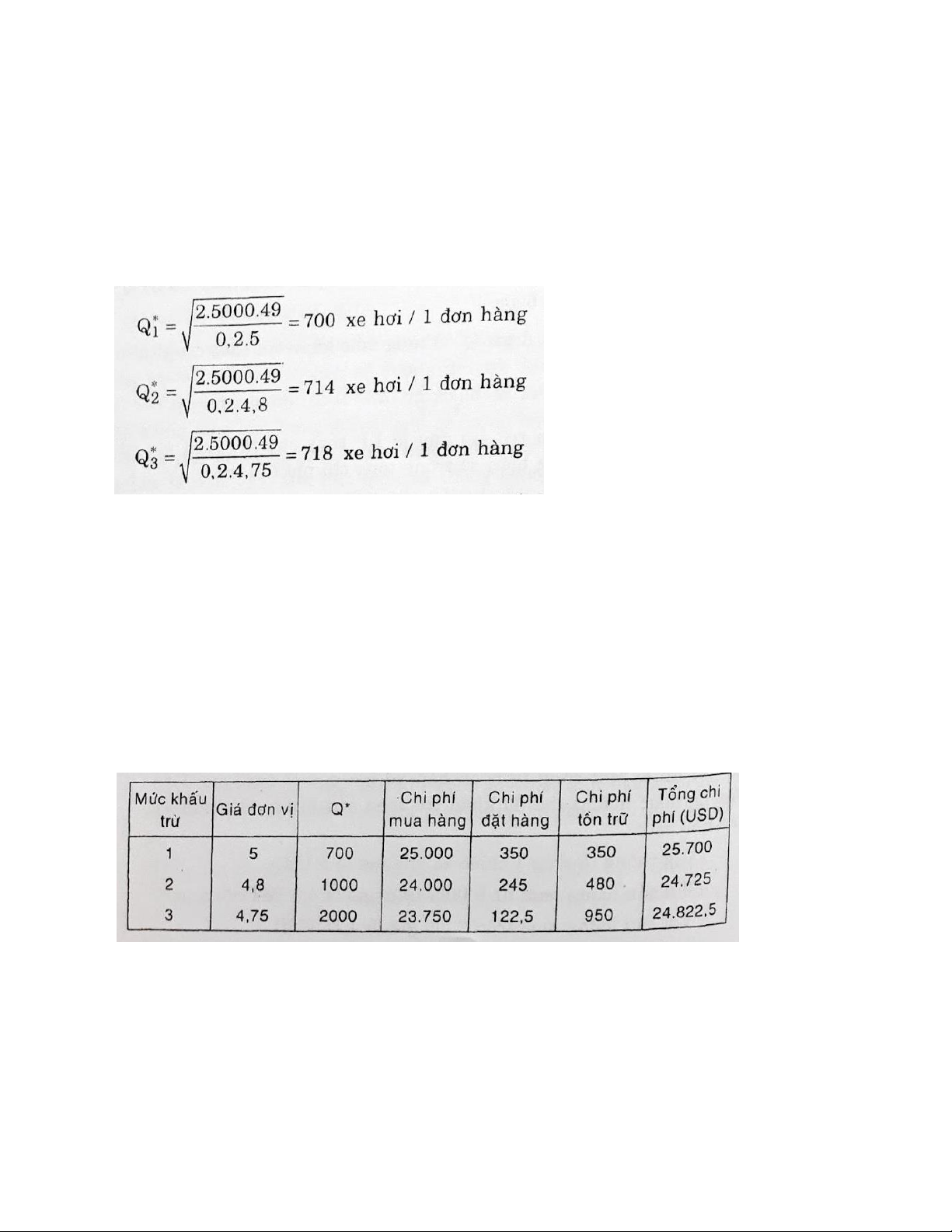

Ví dụ 6: Một công ty buôn bán xe hơi ua cho trẻ em. Gần ây họ ược hưởng chế ộ khấu trừ

theo sản lượng ơn hàng cụ thể như sau:

- Giá thông thường 1 chiếc xe hơi ua là 5 USD.

- Với sản lượng mua từ 1000 - 1999 giá là 4,8 USD lOMoARcPSD| 25865958

- Với sản lượng mua trên 2000 giá là 4,75 USD.

Chi phí ặt hàng là 49 USD 1 lần ặt hàng. Nhu cầu hành năm là 5000 xe hơi ua. Chi phí thực

hiện tồn kho 1 = 20% giá mua 1 ơn vị hàng.

Vậy sản lượng hàng tối ưu là bao nhiêu?

Bước 1: Xác ịnh Q* theo các mức giá khấu trừ.

Bước 2: Điều chỉnh Q*, nếu Q* tính ra thấp hơn mức ược hưởng giá khấu trừ.

- Với Q* tính với giá 5 USD nằm trong khoảng 0 - 999 nên không cần iều chỉnh. . - Với

Q* tính với giá 4,8 USD là 714 thấp hơn dãy khấu trừ 1000 - 1999 do ó phải iều chỉnh

lên con số tối thiểu là 1000.

- Với Q tính với giá 4,75 USD là 718 thấp hơn dãy khấu trừ 2000 trở lên, do ó phải iều

chỉnh lên mức tối thiểu là 2000. Tóm lại sau iều chỉnh chúng ta có:

Q*1 = 700 Q*2 = 1000 Q*3 = 2000

Bước 3: Xác ịnh tổng chi phí cho hàng tồn kho

Bước 4: Chúng ta nhận thấy Q* = 1000 có tổng chi phí thấp nhất, do ó ta chọn mức sản

lượng này làm sản lượng của ơn hàng. Tuy nhiên chúng ta cũng cần chú ý rằng với sản

lượng 2000 tổng chi phí chỉ cao hơn chút ít, nêu giả mua ở mức này ược giảm thấp hơn có

thể ơn hàng sẽ có tổng chi phí thấp nhất.

7.2.5. Mô hình xác suất với thời gian cung ứng không ổi

Tất cả các mô hình trên chúng ta ều giả ịnh là nhu cầu biết trước và không ổi. lOMoARcPSD| 25865958

Với mô hình này nhu cầu hàng tồn kho không biết trước nhưng có thể nhận dạng thông qua

công cụ phân phối xác suất.

Do ó vấn ề ặt ra ối với mô hình này là làm sao áp ứng ược trong trường hợp nhu cầu không

chắc chắn (không biết trước).

Mức ộ áp ứng nhu cầu có quan hệ với xác suất thiếu hụt sẽ xảy ra

Ví dụ mức ộ áp ứng nhu cầu là 95% thì xác suất thiếu hụt có thể xảy ra là 5%.

Để giảm bớt khả năng thiếu hụt này là duy trì một lượng tồn kho tăng thêm gọi là lượng

tồn kho an toàn, về thực chất tăng thêm lượng tồn kho an toàn là thay ổi iểm ặt hàng (Reorder Point - ROP).

Trong trường hợp không có tồn kho an toàn thì iểm ặt hàng lại là: L x d

Nếu tăng thêm lượng tồn kho an toàn thì iểm ặt hàng lại sẽ là:

ROP = L.d + dự trữ an toàn (safety stock).

Số lượng dự trữ an toàn nhiều hay ít tùy thuộc vào sự thiệt hại do tình trạng thiếu hàng gây

nên và chi phí tồn trữ cho lượng tồn kho tăng thêm này.

Chúng ta có thể khảo sát mối liên hệ qua ví dụ sau :

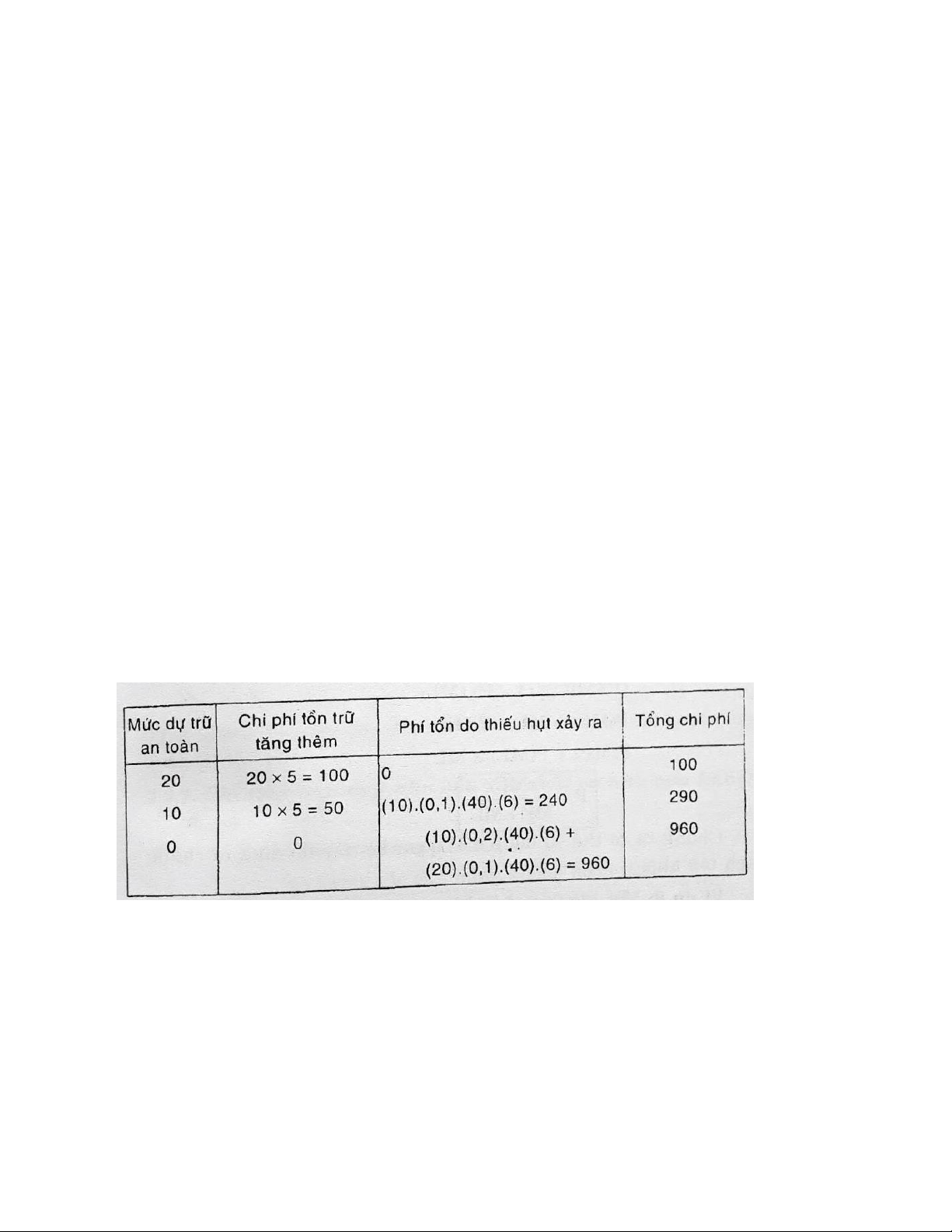

Ví dụ 7: tại một công ty iểm ặt hàng lại là 50 en. phí tồn trữ cho mỗi ơn vị tồn kho là

5 USD/1 ơn vị/năm hại do thiếu hàng là 40 USD/1 ơn vị. Xác suất tính cho n hàng tồn kho

trong thời kỳ ặt hàng cho theo biểu dưới á lượng ơn hàng tối ưu hàng năm là 6.

Hãy xác ịnh lượng dự trữ an toàn mà công ty cần quyết ịnh?

Mục tiêu của chúng ta là tìm lượng dự trữ an toàn sao cho tổng chi phí về tồn trữ và thiệt

hại do thiếu hàng gây ra là nhỏ nhất.

Chi phí về tồn trữ tăng thêm ược tính bằng cách nhân số hàng dự trữ an toàn tảng thêm cho

chi phí tồn trữ tính cho 1 ơn vị hàng. lOMoARcPSD| 25865958

Nếu số lượng dự trữ an toàn là 20 ơn vị thì chi phí tồn trữ tăng thêm sẽ là: 20 x 5 USD = 10 USD

Nếu số lượng dự trữ an toàn là 20 ơn vị thì iểm ặt hàng lại sẽ là: ROP = 50 + 20 = 70

Chi phí do thiếu hàng gây ra rất khó tính toán và xác ịnh

Mức dự trữ an toàn, chính là lượng hàng dự kiến xảy ra thiếu hụt, chi phí thiệt hại do thiếu

hụt là lượng chi phí i xảy ra khi có tình trạng thiếu hụt.

Nếu mức dự trữ an toàn = 0 có nghĩa iểm ặt hàng lại là 50 + 0, chúng ta sẽ có khả năng thiếu hụt: *

Khi nhu cầu xảy ra 60: Sẽ thiếu 10 ơn vị với xác suất 0,2 và số lần xuất hiện thiếu

hụt là 6. Chi phí thiệt hại do thiếu 1 ơn vị là 40 USD. *

Khi nhu cầu xảy ra 70: Sẽ thiếu 20 ơn vị với xác suất 0,1 và số lần xuất hiện thiếu

hụt là 6. Chi phí thiệt hại do thiếu 1 ơn vị là 40 USD.

Vậy chi phí thiệt hại do thiếu hụt khi mức dự trữ an toàn = 0 là: (10 ơn vị x 0,2 x 40 USD

x 6) + (20 ơn vị x 0,1 x 40 USD x 6) = 960 USD.

Bằng cách tính toán nêu trên chúng ta có thể lập biểu tính toán tổng chi phí trong trường hợp này như sau:

7.3. ĐO LƯỜNG, ĐÁNH GIÁ HIỆU QUẢ TỒN KHO

7.3.1. Ứng dụng kỹ thuật phân tích biên tế ể xác ịnh lượng dự trữ tồn kho tối ưu

Trong hầu hết các mô hình tồn kho một chính sách dự trữ tối ưu thường ược xác ịnh thông

qua kỹ thuật phân tích biên tế. Nội dung cơ bản của kỹ thuật này là khảo sát lợi nhuận biên

tế trong mối quan hệ tương quan với tổn thất biên tế. lOMoARcPSD| 25865958

Nguyên tắc chủ yếu của kỹ thuật này là: Ở bất kỳ một tồn kho ã ịnh trước chúng ta chỉ tăng

thêm một . tồn kho nêu lợi nhuận biên tế lớn hơn hoặc bằng tổn • biên tế.

Nếu ta gọi lợi nhuận biên tế là MP (Marginal Profit) và thiệt hại biên tế là Mi (Marginal

Loss) | Đồng thời ta gọi P là xác suất xuất hiện khi Nhu cầu 2 Cung ứng và (1 - P) là xác

suất xuất hiện khi Nhu cầu < Cung ứng

Lợi nhuận biên tế mong ợi ược tìm ra bằng cách lấy xác suất P nhân với lợi nhuận biên tế: P x MP

Khoảng tổn thất biên tế ược tính tương tự bằng cách lấy xác suất không bán ược nhân với

tổn thất biên tế. Nguyên tắc nêu trên có thể biểu thị dưới dạng biểu thức:

Chúng ta có thể sử dụng mối quan hệ này ể ịnh ra chính sách tồn kho.

Ví dụ 8: Một hiệu tạp hóa bán những hộp khăn giấy lụa, họ bán với giá 6 USD, khi mua

hàng họ mua với giá 3 USD. Những hộp nào không tiêu thụ ược sẽ trả lại cho người cung

ứng, người cung ứng sẽ hoàn trả lại giá mua cho các hộp này nhưng họ phải trừ i 1 USD

cho mỗi hộp về chi phí quản lý và tồn trữ mà họ phải thực hiện. Việc phân phối xác suất

của nhu cầu ược biết như sau:

Chúng ta có thể sử dụng mối quan hệ này ể ịnh ra chính sách tồn kho.

Ví dụ 8: Một hiệu tạp hóa bán những hộp khăn giấy lụa, họ bán với giá 6 USD, khi mua

hàng họ mua với giá 3 USD. Những hộp nào không tiêu thụ ược sẽ trả lại cho người cung

ứng, người cung ứng sẽ hoàn trả lại giá mua cho các hộp này nhưng họ phải trừ i 1 USD

cho mỗi hộp về chi phí quản lý và tồn trữ mà họ phải thực hiện. Việc phân phối xác suất

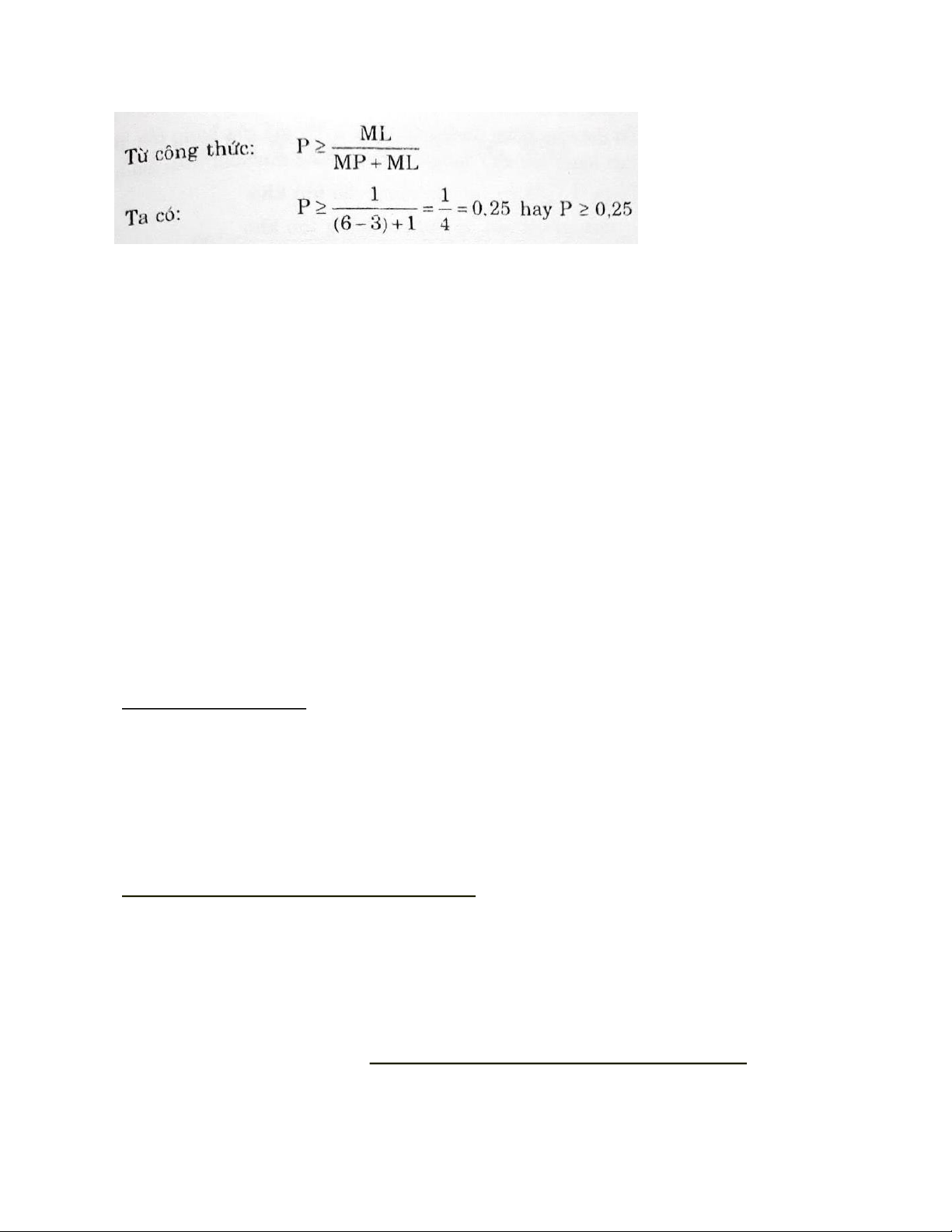

của nhu cầu ược biết như sau: Từ công thức: lOMoARcPSD| 25865958

Qua biểu phân phối xác suất của nhu cầu ta có thể xác ịnh - Tuất P mà nhu cầu 2 Khả Rõ

ràng nếu P càng lớn càng tốt, do ó chính sách tồn kho tối ưu là việc dự trữ 7 hộp giấy lụa.

7.3.2. Các chỉ tiêu xác ịnh hiệu quả tồn kho

Trong hoạt ộng quản trị tồn kho các nhà quản trị thường dùng những chỉ tiêu sau ây ể ánh

giá hiệu quả của hoạt ộng quản trị tồn kho. 7.

3.2.1. Chỉ tiêu áp ứng nhu cầu sản xuất và nhu cầu khách hàng

* Tỷ lệ (%) các ơn hàng khả thi

Số lượng các ơn hàng không hoàn thành, = 100

. Số lượng các ơn hàng có nhu cầu * Tỷ lệ (%) các ơn vị hàng khả thi Lioa lượng hàng tiêu

thụ trong 1 thời kỳ nào nhu cầu trong 1 thời kỳ

7.3.2.2. Chỉ tiêu ánh giá mức ộ ầu tư cho hàng tồn kho Trị giá

hàng tồn kho dùng cho hoạt ộng SX iều hành

𝑆ả𝑛 𝑙ượ𝑛𝑔 𝑐ủ𝑎 𝑚ộ𝑡 ơ𝑛 ℎà𝑛𝑔 =

x giá mua một ơn vị hàng 2

Trị giá của lượng dự trữ an toàn – Trị giá của hàng tồn kho Trị giá của hàng tồn kho dùng

cho hoạt ộng sản xuất iều hành

* Tỷ lệ (%) giá trị tài sản dùng cho tồn kho

𝐺𝑖á 𝑡𝑟ị 𝑡à𝑖 𝑠ả𝑛 đầ𝑢 𝑡ư 𝑐ℎ𝑜 ℎà𝑛𝑔 𝑡ồ𝑛 𝑘ℎ𝑜 = x 100

𝑇ổ𝑛𝑔 𝑔𝑖á 𝑡𝑟ị 𝑡à𝑖 𝑠ả𝑛

7.3.2.3. Chỉ tiêu ánh giá trình ộ quản trị tồn kho

𝑇ổ𝑛𝑔 𝑛ℎ𝑢 𝑐ầ𝑢

Chi phí hằng năm cho ặt hàng = x Chi phí

𝑆ố 𝑙ượ𝑛𝑔 đơ𝑛 𝑣ị ℎà𝑛𝑔 𝑐ủ𝑎 𝑚ỗ𝑖 đơ𝑛 ℎà𝑛𝑔 lOMoARcPSD| 25865958 cho mỗi ơn hàng

Chi phí thực hiện tồn kho

𝛴Tất cả những chi phí liên quan với việc trữ hàng tồn kho

𝐺𝑖á 𝑣ố𝑛 𝑐ủ𝑎 ℎà𝑛𝑔 𝑏á𝑛

Số vòng quay của hàng tồn kho =

𝐺𝑖á 𝑡𝑟ị 𝑐ủ𝑎 ℎà𝑛𝑔 𝑡ồ𝑛 𝑘ℎ𝑜 Mức ộ chính xác của các báo cáo tồn kho =100 -

𝑆ố 𝑙ượ𝑛𝑔 𝑐á𝑐 𝑏á𝑜 𝑐á𝑜 𝑘ℎô𝑛𝑔 𝑐ℎí𝑛ℎ 𝑥á𝑐 x100

𝑆ố 𝑙ượ𝑛𝑔 𝑐á𝑐 𝑏á𝑜 𝑐á𝑜 𝑡𝑟𝑜𝑛𝑔 𝑛ă𝑚

𝐺𝑖á 𝑡𝑟ị ℎà𝑛𝑔 𝑡ồ𝑛 𝑘ℎ𝑜

Tỷ lệ hàng tồn kho so với doanh thu =

𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 lOMoARcPSD| 25865958

Tài liệu liên quan:

-

Đề cương lí thuyết quản trị sản xuất

33 17 -

Tổng Quan Quản Trị Sản Xuất & Tác Nghiệp | Môn Quản trị sản xuất - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

62 31 -

Chương 7: Quản trị hàng tồn kho Môn Quản trị sản xuất | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

54 27 -

Tài liệu học tập Môn Quản trị sản xuất | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

56 28 -

Đề thi kết thúc Môn Quản trị sản xuất | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

51 26