Bài giảng - Tổng quan và chức năng môn Ngân hàng thương mại | Học viện Ngân hàng

Tài chính trực tiếp là hình thức tài trợ vốn mà người thiếu vốn vay vốn trực tiếp từ người có vốn trong thị trường tài chính thông qua các giấy tờ có giá (các công cụ tài chính). Tài liệu được sưu tầm gồm 29 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

8/15/25

NGÂN HÀNG THƯƠNG MẠI (HỆ CHUẨN)

Bộmôn Kinh doanh ngân hàng

Khoa ngân hàng - Học viện ngân hàng 1

MÔ TẢ TÓM TẮT HỌC PHẦN

Học phần“Ngân hàng thương mại” cung cấp các nội dung lý

thuyết và thực tếcơbản vềhoạtđộng của ngân hàng thương mại.

Học phần giới thiệu vai trò, chức năng của ngân hàng thương mại,

đặc trưng của hệthống ngân hàng của các quốc gia trên thếgiới

và Việt Nam, các sản phẩm, dịch vụmà NHTM cung cấp cho khách

hàng, rủi ro và vấnđềquản lýcác ngân hàng thương mại, các xu

hướng trong hoạtđộng kinh doanh ngân hàng. Thông qua các hoạt

động học tập, người họcđược phát triển tưduy phản biện, tưduy

dịch vụ, tưduy khởi nghiệp và ýthức vềphát triển bền vững hệ

thống ngân hàng - tài chính. 2 1 8/15/25

CHUẨN ĐẦU RA HỌC PHẦN

Thểhiệnđược quan điểm vềcác vấnđềcơbản liên quan đến vai trò và hoạt

động của NHTM trong bối cảnh thay đổi của nền kinh tế, tài chính và ngân 1

hàng Việt Nam và trên thếgiới

Mô tảnhu cầu của khách hàng vềdịch vụtài chính và các dịch vụNHTM 2

cung cấp nhằmđáp ứng nhu cầu của khách hàng và tạo lợi nhuận

Nhận diệnđược các rủi ro trọng yếu trong hoạtđộng kinh doanh ngân

hàng và các yêu cầu quản lýnhằmđảm bảo an toàn và phát triển bền vững 3 hệthống NHTM 3 NỘI DUNG HỌC PHẦN Chủđề01

Tổng quan vềngân hàng thương mại Chủđề02

Hệthống Ngân hàng một sốnước trên thếgiới và Việt Nam Chủđề03

Các hoạtđộng kinh doanh chính của ngân hàng thương mại Chủđề04

Vấnđềquản lýNHTM & xu hướng phát triển hoạtđộng kinh doanh ngân hàng 4 2 8/15/25 TÀI LIỆU

•Giáo trình: Ngân hàng thương mại, PGS.TS Tô Ngọc Hưng, NXB Dân Trí, 2014

•Sách, tài liệu tham khảo:

oFinancial Markets and Institutions, Miskin và Eakins, 9th Edition, Peason

oIntroduction to Banking - Casu, Girardone và Molyneux, 2nd Edition, Peason

oModern Banking, Shelagh Heffernan, NXB Wiely, 2005.

oAn Introduction to Banking - Principles, Strategy and Risk

Management, Moorah Choudhry, 2018, NXB Wiley

oLuật các hức tín dụng số32/2024/QH15 5 ĐÁNH GIÁ vĐiểmkiểmtracánhân 15%

vĐiểmbàitậplớntheonhóm 15% vĐiểmchuyêncần 10% vĐiểmthi 60% 6 3 8/15/25 CHỦ ĐỀ 1

TỔNG QUAN VỀ NGÂN HÀNG THƯƠNG MẠI 7 7 CHỦ ĐỀ 1 MỤC TIÊU

Sau chương này, sinh viên có thể:

üDiễn giải vềhệthống tài chính và các trung gian tài chính.

üNắmđược các đặc trưng hoạtđộng kinh doanh của NHTM và các

dịch vụngân hàng chủyếu.

üHiểuđược vềcác báo cáo tài chính của NHTM 8 4 8/15/25 CHỦ ĐỀ 1 NỘI DUNG 1.1 Hệthống tài chính 1.2 Trung gian tài chính 1.3

Tổng quan vềNgân hàng thương mại 1.4

Báo cáo tài chính Ngân hàng thương mại 9 CHỦ ĐỀ 1

1.1 HỆTHỐNG TÀI CHÍNH

Tài chính gián tiếp Trung gian tài chính Bên thừa vốn Bên thiếu vốn

1. Hộgia đình 1. Doanh nghiệp 2. Doanh nghiệp 2. Chính phủ 3. Chính phủ Thịtrường

3. Hộ gia đình

4. Người nước ngoài tài chính 4. Người nước ngoài

Tài chính trực tiếp Nguồn: Miskin (2012) 10 5 8/15/25 CHỦ ĐỀ 1

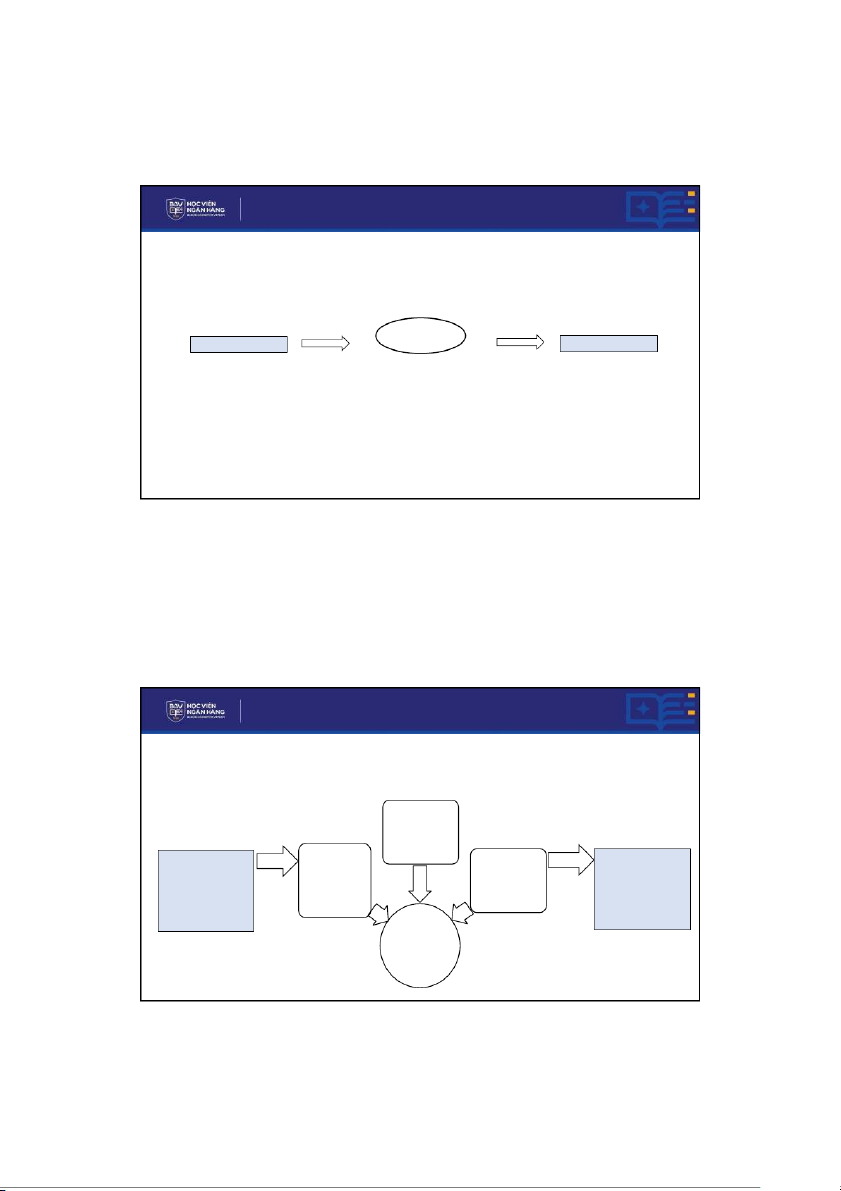

Tài chính trực tiếp

•Tài chính trực tiếp là hình thức tài trợvốn mà người thiếu vốn vay vốn trực tiếp từ

người có vốn trong thịtrường tài chính thông qua các giấy tờcó giá (các công cụtài

chính). Giấy tờcó giá này là tài sảnđối với người mua chúng nhưng là nguồn vốnđối với bên phát hành. Thị trường tài chính

Bên thừa vốnBên thiếu vốn

•Thịtrường tài chính:

-Phân theo loại chứng khoán: Thịtrường trái phiếu – Thịtrường cổphiếu

-Phân loại theo phương thức phát hành: Thịtrường sơcấp – Thịtrường thứcấp

-Phân loại theo kỳhạn: Thịtrường vốn – Thịtrường tiền tệ 11 CHỦ ĐỀ 1

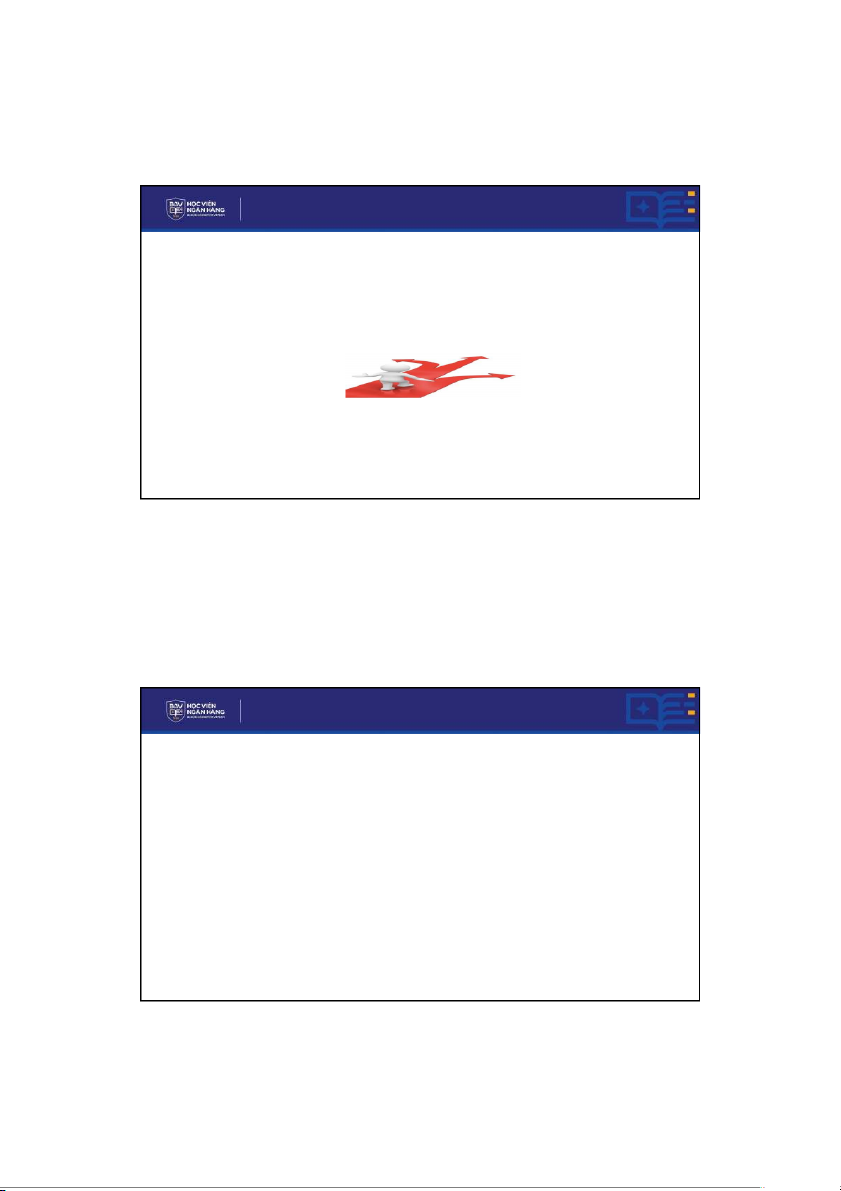

Tài chính gián tiếp

•Tài chính gián tiếp là hình thức tài trợvốn mà người vay vốn và người có vốn kết nối

với nhau thông qua các trung gian tài chính. Tổ chức nhận tiền gửi theo hợp đồng

Bên thừa vốnBên thiếu vốnTổ chức nh Trung gian ận tiền đầu tư gửi Trung gian tài chính 12 6 8/15/25 CHỦ ĐỀ 1 THẢO LUẬN

Nếu dư thừa vốn thì gia đình bạn sẽ tham gia

thị trường tài chính trực tiếp hay gián tiếp? Vì sao? 13 CHỦ ĐỀ 1

1.2 TRUNG GIAN TÀI CHÍNH

qChức năng của trung gian tài chính

qCác loại hình trung gian tài chínhC 14 7 8/15/25 CHỦ ĐỀ 1 1.2 TRUNG GIAN TÀI CHÍNH

1.2.1 Chức năng của trung gian tài chính qGiảm chi phí giao dịch

qGiảm sựbất cân xứng thông tin

qChia sẻrủi ro với khách hàng 15 CHỦ ĐỀ 1 1.2 TRUNG GIAN TÀI CHÍNH

1.2.1 Chức năng của trung gian tài chính

Giảm chi phí giao dịch

- Trung gian tài chính giảm chi phí nhờquy mô

- Trung gian tài chính giảm chi phí nhờtính chuyên nghiệp 16 8 8/15/25 CHỦ ĐỀ 1 1.2 TRUNG GIAN TÀI CHÍNH

1.2.1 Chức năng của trung gian tài chính

Giảm sựbất cân xứng thông tin

-Bất cân xứng thông tin là tình trạng:

(1) Không phải mọi ngườiđều có được thông tin giống nhau.

(2) Thông tin của một người có được thường không phải/ ít hơn thông tin hoàn hảo.

(3) Một bên luôn thường không bao giờcó đầyđủthông tin vềgiao dịch nhưbên còn lại.

-Hậu quảcủa bất cân xứng thông tin

(1) Lựa chọnđối nghịch. (2) Rủi ro đạođức. 17 CHỦ ĐỀ 1 1.2 TRUNG GIAN TÀI CHÍNH

1.2.1 Chức năng của trung gian tài chính

Chia sẻrủi ro với khách hàng -Chuyểnđổi quy mô -Chuyểnđổi kỳhạn -Chuyểnđổi rủi ro 18 9 8/15/25 CHỦ ĐỀ 1 1.2 TRUNG GIAN TÀI CHÍNH

1.2.2 Các loại hình trung gian tài chính

qTổchức nhận tiền gửi

qTổchức nhận tiền gửi theo hợpđồng qTrung gian đầu tư 19

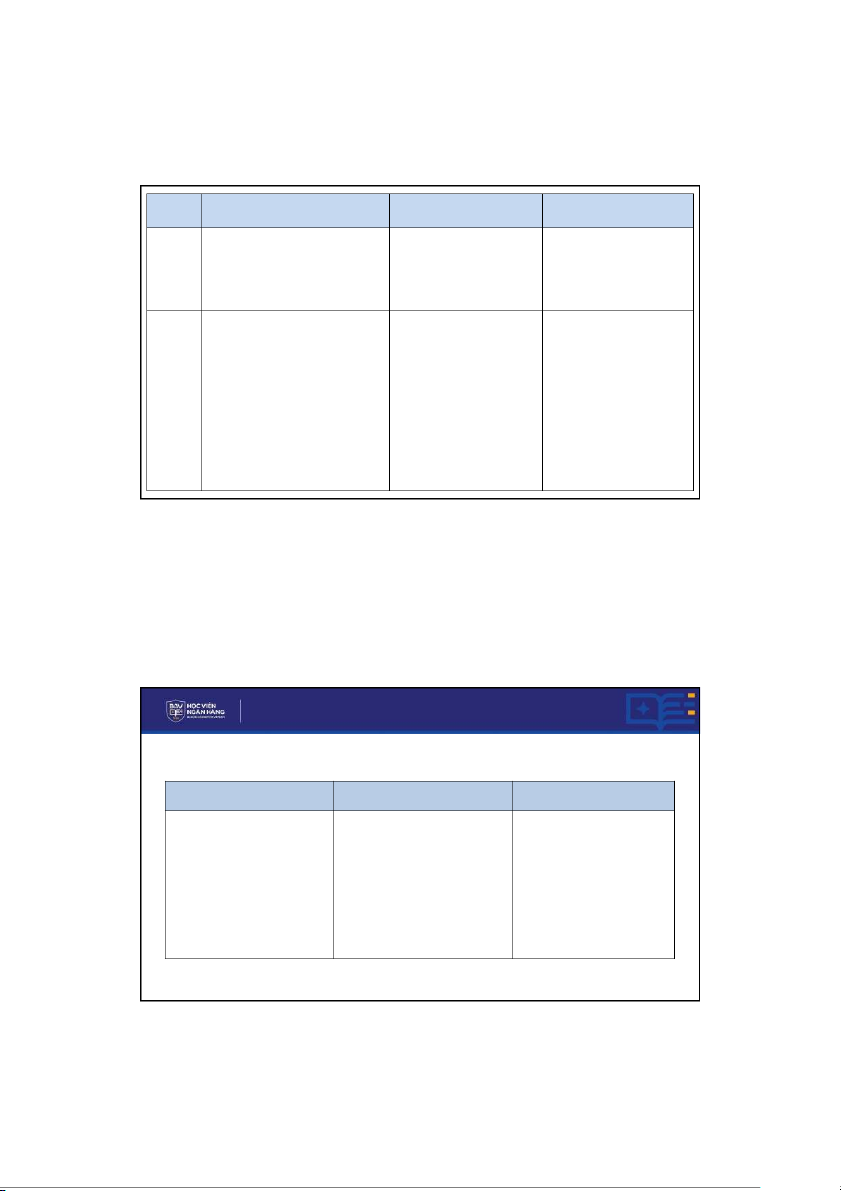

Tổchức nhận tiền gửi Tổchức nhận tiền gửi theo

Trung gian đầu tư hợpđồng

Định Là tổchức trung gian

tài Là TGTC thu nhận vốnđịnh

kỳ Là TGTC hoạtđộng trong lĩnh

nghĩa chính (TGTC) thực hiện nhận trên cơsởhợpđồng đã kí kết với vực đầu tư, huy động vốnđể tài

tiền gửi của cá nhân và

tổ khách hàng (ví dụ: hợpđồng bảo trợ cho dựán đầu tư, hoặc giúp

chức, và thực hiện cho vay. hiểm nhân thọ, bảo hiểm hàng NĐT nhỏtrực tiếpđầu tưtrên thị hóa, tài sản..) trường tài chính Đặc

- Nhận tiền gửilinh

hoạt - Nguồn huy động chủyếu

là - Huy động vốnchủyếu thông điểm theo các kỳhạn khác nhau

các khoản phí theo các hợp

qua phát hành cổphiếu, trái

nguồn - Tiền gửi chiếm tỷ trọng đồng.

phiếuvà các giấy tờcó giá vốn chính

- Các khoản phí này/các nghĩa vụ khác,…

nợthường được dựđoán và xác

định trước vềsốtiền và thời gian chi trả Đặc

- Các khoản cho vay với các - ChủyếuĐầu tưvào các

sản - Các khoản cho vay: chủyếu là điểm

mục đích và kỳhạnđa dạng. phẩm có tính thanh khoản

cho vay tiêu dùng với cánhân

tài sản - Đối tượng KH có thể đa

thấp, kỳhạn dài: trái phiếu DN và các khoản cho vay doanh

dạng (NHTM) hoặc chỉlà các - Cổphiếu nghiệp. thành viên của tổchức.

- Đầu tưvào: cổphiếu, trái phiếu,

ngoại tệvà các công cụtrênthị trường tiền tệ. 20 10 8/15/25

Tổchức nhận tiền gửi Tổ chức nhận tiền gửi

Trung gian đầu tư

theo hợp đồng

Các loại Ngân hàng thư n ơ g mại; Hiệp Công ty bảo hiểm nhân Công ty tài chính, Quỹ

hình tổ hội tiết kiệm và cho vay; Ngân thọ, công ty bảo hiểm

đầu tư tương hỗ, Ngân chức

hàng tiết kiệm tương hỗ; Liên cháy nổ, quỹ hưu trí,.

hàng đầu tư, Quỹ đầu tư minh tín dụng

tương hỗ trên thị trường tiền tệ,…

Tổchức Ngân hàng thương mại: Công ty bảo hiểm:

Quỹ đầu tưtương hỗ: tiêu

+ NHTM thực hiện chức năng

+ TGTC lớn nhất trong các + Đối tượng đầu tư: đa biểu trung gian thanh toán tổ chức tiết kiệm theo dạng nhưng chủyếu là nhất

+ Quy mô nguồn vốn lớn nhất hợp đồng. các loại cổphiếu và trái

+ Sản phẩm cho vay và Đối + Tiền huy động từ các phiếu.

tượng cho vay đa dạng từcá

khoản phí bảo hiểm chủ + Cho phép các nhà đầu

nhân, SME, KHDN lớn, định chế yếu đầu tưvào các chứng tư cùng góp vốn với tài chính

khoán dài hạn, được phép nhau đểgiảm chi phí

+ Mục tiêu hoạtđộng: mục tiêu mua cổphiếu nhưng với giao dịch khi mua số kinh doanh và lợi nhuận số lượng hạn chế

lượng lớn cổphiếu và trái phiếu 21 CHỦ ĐỀ 1 GIỚI THIỆU

CÁC LOẠI HÌNH TRUNG GIAN TÀI CHÍNH VIỆT NAM

Tổ chức nhận tiền gửi

Tổ chức nhận tiền gửi theo

Trung gian đầu tư hợp đồng NHTM : VCB, ACB, BIDV,… Công ty bảo hiểm nhân

thọ: Công ty tài chính: HD Sài Hiệp hội tiết kiệm và

cho Công ty bảo hiểm Bảo Việt, Sơn, FE Credit,…

vay: Liên minh tín dụng: Quỹ Công ty bảo hiểm của

BIDV, Quỹ tương hỗ: Quỹđầu tư tín dụng nhân dân Manulife,… chứng khoán Việt Nam

Quỹ hưu trí: Quỹbảo hiểm xã (VFMVF1); QuỹETF Việt hội Việt Nam Nam 22 11 8/15/25 CHỦ ĐỀ 1

CẤU TRÚC HỆ THỐNG TÀI CHÍNH Hệthống tài chính

Hệ thống tài chính dựa

dựa trên thịtrường trên ngân hàng Market based Bank based 23 CHỦ ĐỀ 1

CẤU TRÚC HỆ THỐNG TÀI CHÍNH

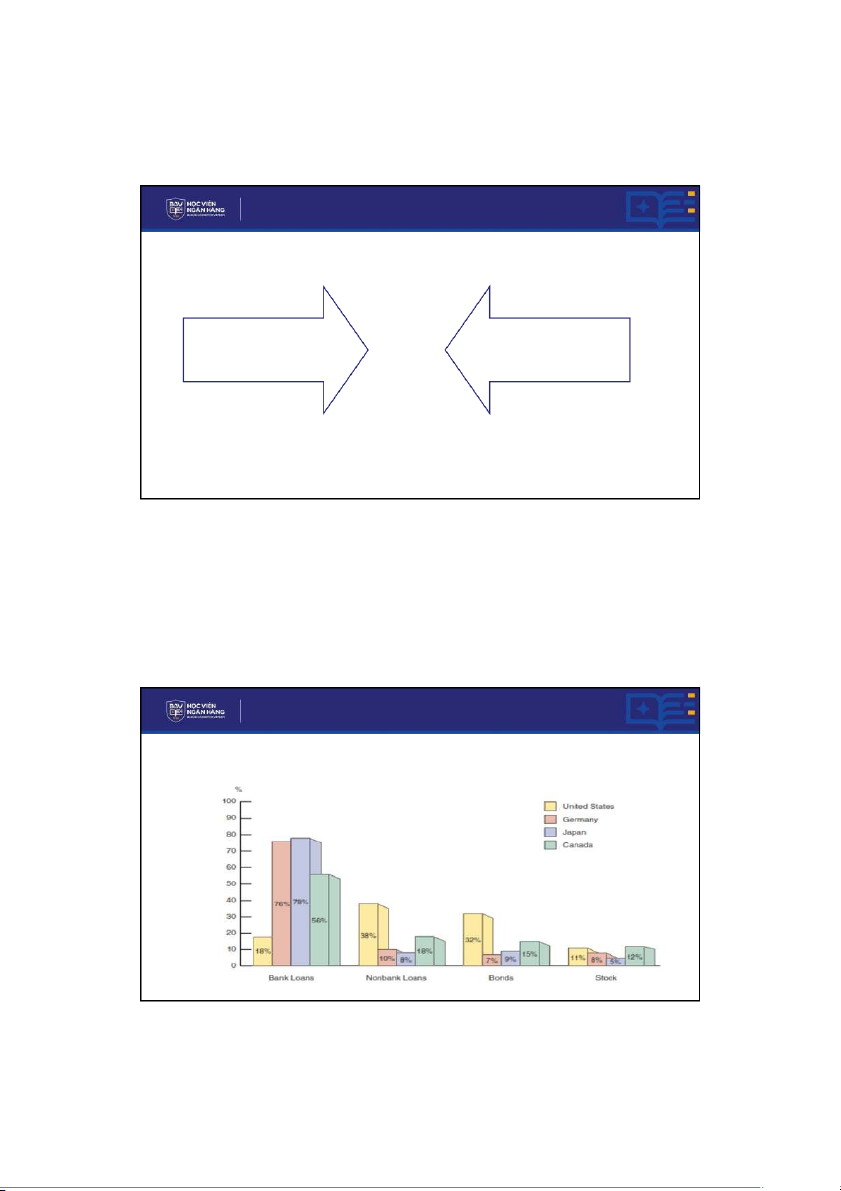

Cơ cấu nguồn tài trợ của các doanh nghiệp phi tài chính ở Mỹ, Đức, Nhật, Canada Nguồn: Miskin 2012 24 12 8/15/25 CHỦ ĐỀ 1 Tiêu chí

Hệ thống tài chính dựa trên Ngân hàng

Hệ thống tài chính dựa trên thị trường

Nguồn tài trợ chính Tín dụng ngân hàng

Thị trường tài chính, chủyếu là thịtrường của nền kinh tế

vốn và thịtrường chứng khoán

Hành vi của các hủ Ngại rủi ro: chủyếu nắm giữtiền mặtvà Ưa thích rủi ro: nắm giữnhiều cổphiếucó

thể trong hệ thống tiền gửi có rủi ro thấp rủi ro cao tài chính Mô hình tổ

chức Ngân hàng đa năng: ngoài dịch vụ

ngân Các ngân hàng thường chỉcung cấp các ngân hàng

hàng truyền thống còn cung cấp một dịch vụnhận tiền gửi - cho vay truyền

loạt các dịch vụtài chính khác nhưbảo thống lãnh phát hành, kinh doanh chứng khoán, bảo hiểm… Cách thức

giải Các ngân hàng tạo ra thông tin riêng

tư, Thị trường tạo ra thông tin công kha t i ổ,ng quyết vấnđề

bất độc quyền (thông qua mối quan hệ

gần hợp thành giá cả(giá chứng khoán là tổng

cân xứng thông tin gũi và lâu dài với khách hàng)

hợp của thông tin được công bố)

Cải thiện hoạtđộng Ngân hàng thông qua các điều khoản - Thịtrường thanh khoản tốt tạođiều kiện của doanh nghiệp

cho vay tác động đến chính sách/quản

lý thôn tính, tiếp quản những công ty quả l n ý của đối tượng cho vay

yếu kém - Liên kết thù lao của quản l v ý ới

kết quảhoạtđộng, suất sinh lợi của cổ

phiếu, từđó, gắn kết mối quan tâm của họ

với mối quan tâm của các cổđông 25 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI 26 13 8/15/25 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Khái niệm:

•Ngân hàng thương mạilà trung gian tài chính quan trọng hệthống tài chính của

các quốc gia. NHTM là một trong những nhà cung cấp tín dụng chính cho khu vực hộ

gia đình và doanh nghiệp; và vận hành cơchếthanh toán. NHTM thường là công ty cổ

phần hoặc thuộc sởhữu tưnhân. (Nguồn: Casu, 2015)

•Ngân hàng thương mạilà loại hình ngân hàng được thực hiện tất cảcác hoạtđộng

ngân hàng và các hoạtđộng kinh doanh khác theo quy định của Luật các tổchức tín

dụng nhằm mục tiêu lợi nhuận.

Hoạtđộng ngân hàng là việc kinh doanh, cung ứng thường xuyên một hoặc một số

các nghiệp vụsau đây: (Nguồn: Luật các TCTD 2024) •Nhận tiền gửi; •Cấp tín dụng;

•Cung ứng dịch vụthanh toán qua tài khoản. 27 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Chức năng:

•Chức năng trung gian tài chính

•Chức năng trung gian thanh toán

•Chức năng tạo tiền 28 14 8/15/25 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Chức năng:

•Chức năng trung gian tài chính üGiảm chi phí giao dịch

üGiảm bất cân xứng thông tin

üChia sẻrủi ro với khách hàng 29 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Chức năng:

•Chức năng trung gian thanh toán

üNHTM nắm giữtài khoản của rất nhiều khách hàng khác nhau

üViệc sửdụng tiền mặt ngày càng hạn chế

üNHTM đóng vai trò thủquỹcho doanh nghiệp và cá nhân

üNHTM cung cấp cho khách hàng nhiều sản phẩm thanh toán tiện lợi 30 15 8/15/25 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Chức năng:

•Chức năng tạo tiền

üDựa trên cơsởchức năng trung gian tài chính và trung gian thanh toán của NHTM

üThông qua chức năng trung gian thanh toán: NHTM mởtài khoản

tiền gửi thanh toán cho khách hàng, sốdưtrên tài khoản này là bộ

phận của lượng tiền giao dịch

üThông qua chức năng trung gian tín dụng: NHTM sửdụng vốn huy

động đượcđểcho vay, sốtiền cho vay ra được khách hàng sửdụng

đểmua hàng hóa, dịch vụbằng cách chuyển khoản sang TK của người bán tại NHTM khác 31 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Vai trò:

ØGiám sát ngườiđi vay thay mặt người cho vay (người gửi tiền)

ØCung cấp và xửlýthông tin

ØCó khảnăng chuyểnđổi thanh khoản ØĐiều tiết tiêu dùng

ØĐảm bảo khảnăng cam kết với khách hàng vềthanh khoản và nguồn vốn

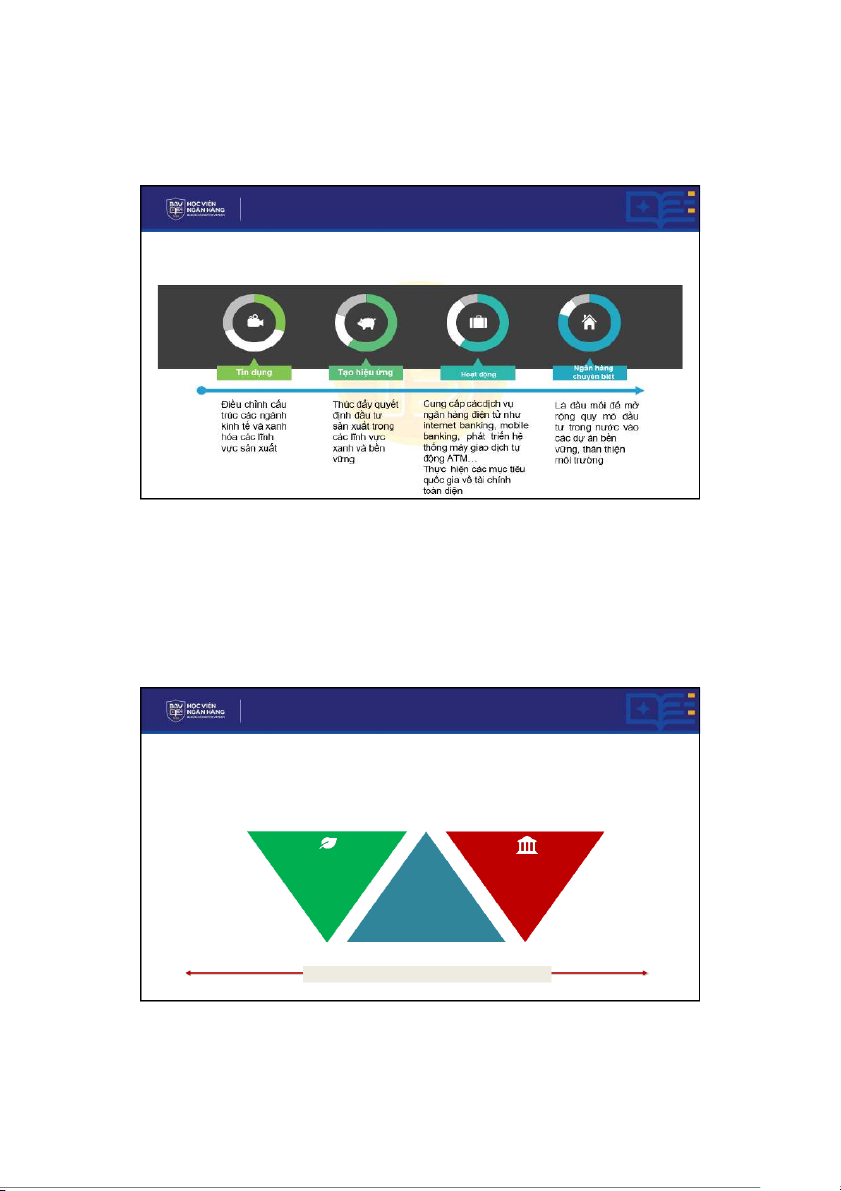

ØVai trò đối với phát triển bền vững 32 16 8/15/25 CHỦ ĐỀ 1

Phát triển bền vững là gì?

“Sựphát triển nhằmđáp ứng nhu cầu của hiện tại mà không làm ảnh hưởng, tổn hại

đến khảnăng đáp ứng nhu cầu của các thếhệtương lai.”

-Ủy ban Môi trường và Phát triển Thếgiới, 1987,

Báo cáo “Tương lai chung của chúng ta”- 33

17 Mục tiêu Phát triển Bền vững của Liên Hợp Quốc 34 17 8/15/25

Kết nối 17 mục tiêu với các trụcột cơbản trong PTBV 35 THẢO LUẬN

Vai trò của Ngân hàng với Phát triển bền vững? 36 18 8/15/25

Vai trò của Ngân hàng với Phát triển bền vững 37

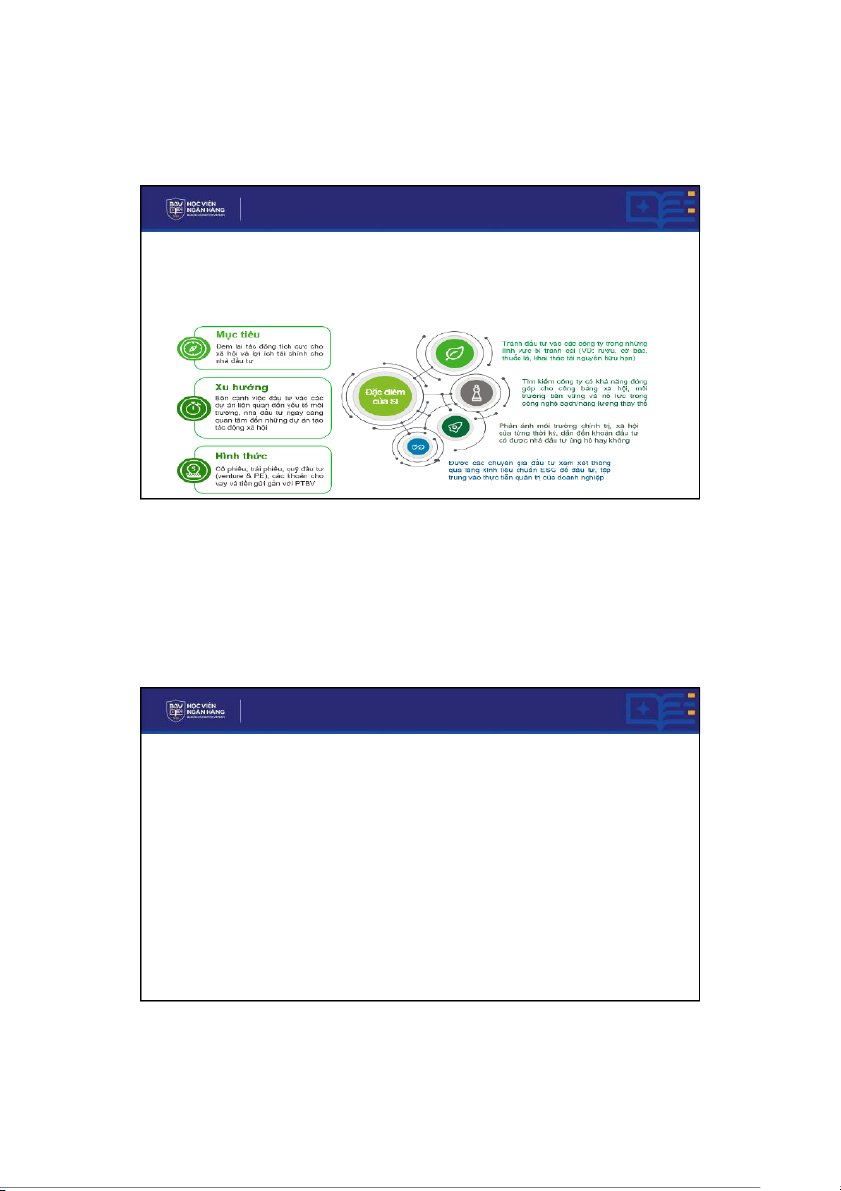

Phát triển bền vững và ESG

ESG là khung quản trịcơbản phục vụviệc xây dựng chiến lược và triển khai hoạtđộng

tại doanh nghiệp theo hướng phát triển bền vững Môi trường (E) Quản trị (G) Xã hội (S)

<< Phát triển Doanh nghiệp Bền vững >> 38 19 8/15/25

Đầu tưbền vững (Sustainable – SI)

Đầu tưbền vững, hay đầu tưcó trách nhiệm, là một chiến lượcđầu tưchú trọng

vào các yếu tốmôi trường, xã hội và quản trị(ESG) 39 CHỦ ĐỀ 1

1.3 TỔNG QUAN NGÂN HÀNG THƯƠNG MẠI Lợi ích của NHTM:

qĐối với chủ thể dư thừa vốn

qĐối với chủ thể thiếu hụt vốn

qĐối với toàn nền kinh tế 40 20

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20