Bài giảng về nhập môn kế toansc 11212

Tài liệu nói về nhập môn kế toán

Môn: Kiểm toán tài chính 160 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.6 K tài liệu

Tác giả:

Preview text:

LOGO CHƯƠNG 2 CÂN BẰNG KẾ TOÁN MỤC TIÊU

v MTHT 2.1: Hiểu và phân biệt được cân

bằng kế toán cơ bản và cân bằng kế toán mở rộng;

v MTHT 2.2: Định nghĩa, giải thích và cho ví

dụ được về các yếu tố trong cân bằng kế

toán (tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí);

v MTHT 2.3: Phân tích được ảnh hưởng

của nghiệp vụ kinh tế phát sinh đến cân bằng kế toán.

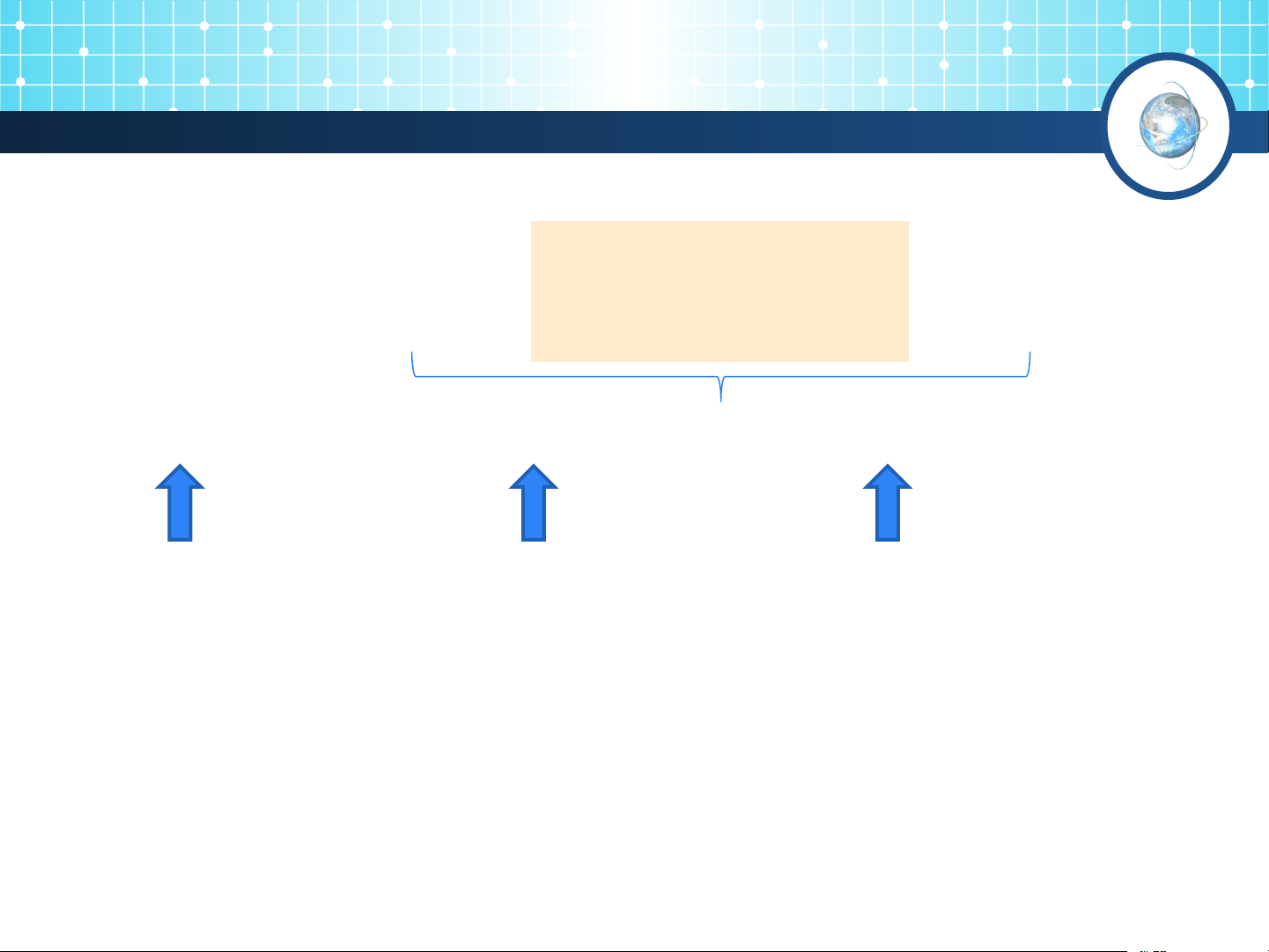

CÂN BẰNG KẾ TOÁN Nguồn vốn chỉ ra tài

sản của đơn vị được hình thành từ đâu

TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU Các nguồn Quyền của Quyền của lực kinh tế chủ nợ (đối chủ sở hữu thuộc quyền với TS của (đối với TS kiểm soát của đơn vị) của đơn vị) đơn vị

Cân bằng kế toán

Cân bằng kế toán cơ bản

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Cân bằng kế toán mở rộng

Tài sản = Nợ phải trả + Vốn chủ sở hữu + Doanh thu – Chi phí

Cân bằng kế toán Ví dụ:

Ngày 2/1/202N, Ông A góp vốn để thành lập công ty An

Nam bằng tiền gửi ngân hàng (500 triệu đồng) và xe ôtô Toyota

(trị giá 1,2 tỷ đồng). Công ty vay ngân hàng 2 tỷ đồng để mua phương tiện vận tải.

Trong tháng 1/202N, công ty An Nam nhận tiền gửi ngân

hàng 220 triệu từ việc cung cấp dịch vụ cho khách hàng đồng thời

thanh toán 52 triệu bằng chuyển khoản cho một số chi phí phát

sinh trong tháng như lương, thuê văn phòng, điện, nước, điện thoại…

Cân bằng kế toán cơ bản tại ngày 2/1/202N?

Cân bằng kế toán cơ bản & cân bằng kế toán mở rộng tại ngày 31/1/202N?

Các yếu tố của cân bằng kế toán

TÀI SẢN (ASSET)

Định nghĩa: (VAS01)

Tài sản là nguồn lực:

ü do đơn vị kiểm soát và

ü có thể mang lại lợi ích kinh tế trong tương lai

TÀI SẢN - Định nghĩa

Quyền kiểm soát đối với 1 nguồn lực kinh tế là:

Ø quyền khai thác, sử dụng nguồn lực đó vào những

hoạt động nhằm đạt mục tiêu của đơn vị

Ø hoặc quyền định đoạt đối với nguồn lực đó trước

những tình huống đặt ra trong thực tế.

Quyền của đơn vị đối với các nguồn lực này là kết

quả của các sự kiện đã xảy ra

Lưu ý: Phân biệt giữa quyền sở hữu và quyền k.soát

Nguồn lực kinh tế thuộc quyền sở Có những nguồn lực kinh tế không

hữu của đơn vị thì cũng thuộc thuộc quyền sở hữu của đơn vị

quyền kiểm soát của đơn vị

nhưng vẫn thuộc quyền kiểm soát

của đơn vị (thuê tài chính)

TÀI SẢN _Định nghĩa

Lợi ích kinh tế trong tương lai của một tài sản: là tiềm năng:

+ làm tăng nguồn tiền và các khoản tương đương tiền của đơn vị

+ hoặc làm giảm bớt các khoản tiền mà đơn vị phải chi ra.

TÀI SẢN _Định nghĩa

+ Một nguồn lực phải đảm bảo cả hai điều kiện về quyền

kiểm soát và khả năng mang lại lợi ích kinh tế trong

tương lai mới thỏa mãn định nghĩa về tài sản.

Ø Trường hơp có nguồn lực do đơn vị kiểm soát nhưng

không còn khả năng mang lại lợi ích kinh tế trong tương lai.

Ø Trường hơp có nguồn lực mang lại lợi ích kinh tế trong

tương lai cho đơn vị nhưng đơn vị không có quyền kiểm soát. TÀI SẢN

TIÊU CHUẨN GHI NHẬN TÀI SẢN

Một nguồn lực sau khi đã thỏa mãn định nghĩa về tài sản

còn phải thỏa mãn về tiêu chuẩn thì mới được ghi nhận là tài sản của đơn vị.

Tiêu chuẩn ghi nhận tài sản của đơn vị: (VAS01)

1. Đơn vị có khả năng chắc chắn thu được lợi ích kinh tế

trong tương lai (nguyên tắc thận trọng)

2. Giá trị của tài sản đó được xác định một cách đáng tin

cậy (nguyên tắc thước đo tiền tệ; nguyên tắc giá gốc) TÀI SẢN

Tài sản được ghi nhận & trình bày trên BCTC thì:

Ø (1) Phải là nguồn lực do đơn vị kiểm soát

Ø (2) Chắc chắn mang lại lợi ích kinh tế trong tương lai

Ø (3) Giá trị được xác định một cách đáng tin cậy

PHÂN LOẠI TÀI SẢN

* Phân loại theo đặc điểm luân chuyển về mặt giá trị (đặc điểm

hoán chuyển thành tiền của TS):

v Tài sản ngắn hạn

là tài sản có thời gian luân chuyển giá trị hoặc thời gian thu

hồi vốn trong vòng một chu kỳ kinh doanh bình thường hoặc

trong vòng 12 tháng.

v Tài sản dài hạn

là tài sản có thời gian luân chuyển giá trị hoặc thời gian thu

hồi vốn dài hơn một chu kỳ kinh doanh bình thường hoặc

trên 12 tháng.

PHÂN LOẠI TÀI SẢN

Chu kì kinh doanh của đơn vị là khoảng thời

gian từ lúc đơn vị chi tiền ra mua vật tư, hàng

hóa chuẩn bị cho sản xuất kinh doanh cho đến

khi bán sản phẩm, hàng hóa hay cung cấp dịch

vụ cho khách hàng để thu lại bằng tiền.

Tài sản ngắn hạn tiền N yển thành Ầ D ch M IẢ G hoán ả năng Kh

Tài sản dài hạn ) D K X S nh i cho dà N Ầ lâu D chất ổn đị M tính IẢ G o sử dụng he T ữ & gi (nắm

Các yếu tố của cân bằng kế toán-NỢ PHẢI TRẢ

Khái niệm: (VAS01- đoạn 18)

Nợ phải trả (NPT) là nghĩa vụ hiện tại của đơn vị phát sinh từ

các giao dịch và sự kiện đã qua mà đơn vị phải thanh toán từ

nguồn lực của mình.

Tiêu chuẩn ghi nhận nợ phải trả: (VAS 01- đoạn 42)

1. Chắc chắn là đơn vị sẽ phải dùng một lượng tiền chi ra để trang

trải cho những nghĩa vụ hiện tại mà doanh nghiệp phải thanh toán; và

2. Khoản nợ phải trả đó phải xác định được một cách đáng tin cậy.

NỢ PHẢI TRẢ

v Phân loại NPT theo thời hạn thanh toán:

+ Nợ ngắn hạn: là những khoản nợ có thời

hạn thanh toán trong vòng 12 tháng

+ Nợ dài hạn: là những khoản nợ có thời

hạn thanh toán trên 12 tháng

NỢ PHẢI TRẢ

Các yếu tố của cân bằng kế toán

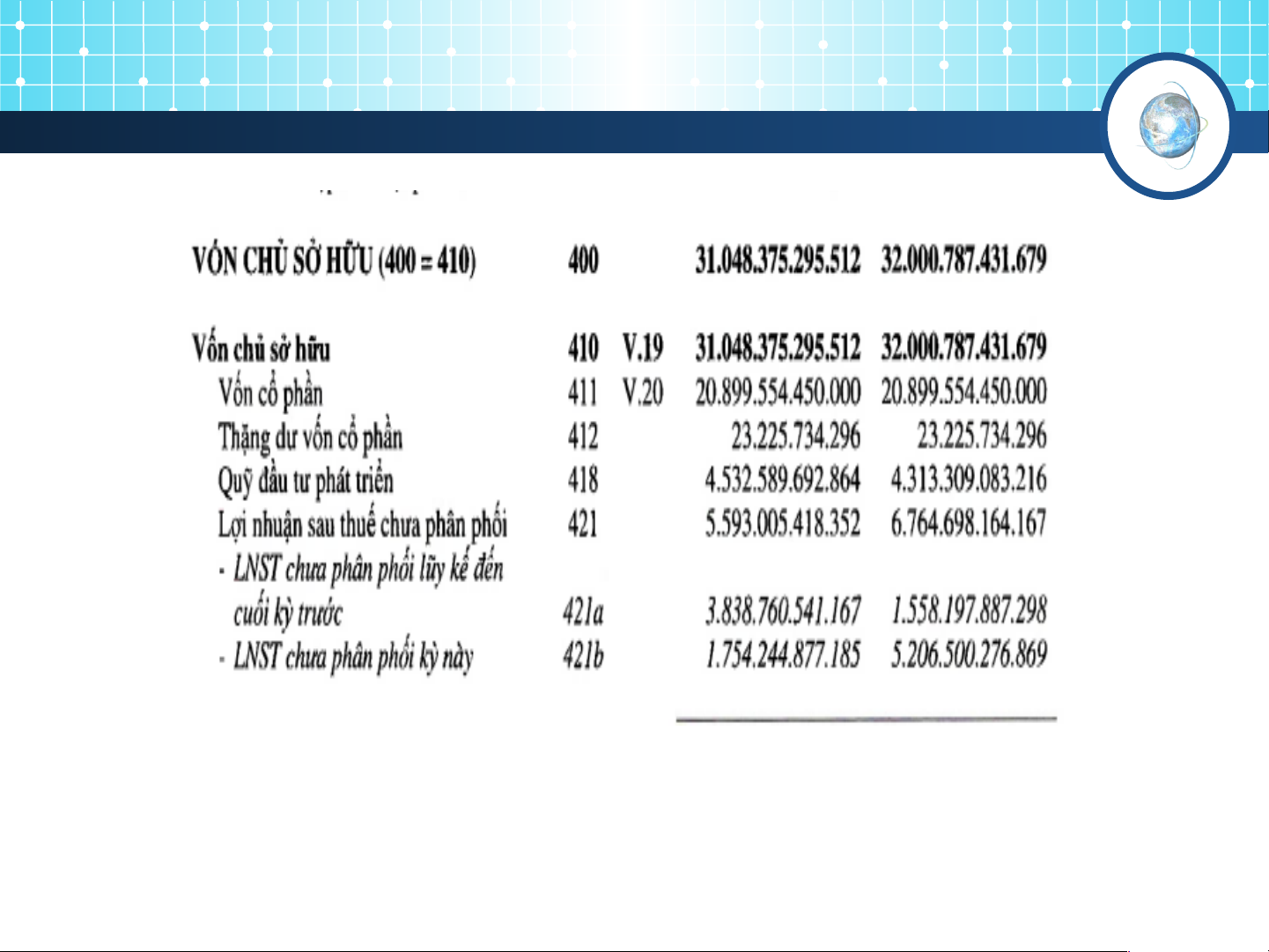

VỐN CHỦ SỞ HỮU Định nghĩa:

Vốn chủ sở hữu là giá trị vốn của đơn vị, được tính

bằng số chênh lệch (phần còn lại) giữa giá trị Tài

sản của đơn vị sau khi trừ đi Nợ phải trả.

1. Tại sao Chuẩn mực kế toán không nêu tiêu chuẩn ghi nhận VCSH?

2. Sự khác biệt giữa NPT & VCSH?

VỐN CHỦ SỞ HỮU