Bài luận thi cuối kì Nguyên lý kế toán | Đại học Hoa Sen

Vào năm 2023, Apache sẽ không ghi nhận thêm bất kỳ khoản lợi nhuận gộp nào từ giao dịch này vì doanh thu và chi phí đã được ghi nhận vào năm 2022. Tuy nhiên, Apache sẽ ghi nhận khoản thanh toán hằng năm là $150,000 cộng với tiền lãi dưới dạng khoản cần thu từ người mua và lãi suất. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán (HS) 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417 BÀI LUẬN THI CUỐI KỲ MÔN NGUYÊN LÝ KẾ TOÁN

Môn học: Nguyên lý kế toán

Giáo viên hướng dẫn: Bùi Phương Uyên Nhóm thực hiện: Nhóm 4

Ngày thực hiện: 14/07/2023 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 MỤC LỤC

Câu I. CASES (TÌNH HUỐNG):.................................................................................1 I.a)

Case 1 (Tình huống 1):................................................................................................1 I.b)

Case 2 (Tình huống 2):................................................................................................1

Câu II. COSTING AND DEPRECIATION_BÀI TẬP TÍNH GIÁ VÀ KHẤU HAO TÀI

SẢN CỐ ĐỊNH:.............................................................................................1 Câu III.

ACCOUNTING CYCLES_BÀI TẬP CHU TRÌNH KÉ TOÁN:.................2 III.a)

Tính giá trị X sử dụng phương trình kế toán:.....................................................2

III.b) Ghi nhận nghiệp vụ kinh tế và phản ảnh vào sổ cái:...........................................3 III.c)

Báo cáo kết quả kinh doanh cuối tháng 1/2023....................................................9

III.d) Bảng báo cáo tài chính tại ngày 31/3/2023...........................................................9 Câu

IV. LEARNING OUTCOME:...........................................................................10

DANH SÁCH THÀNH VIÊN STT Họ và tên Mã số Phân công Phần sinh viên công việc trăm hoàn thành lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 1 Trương Anh Quân

22200218 Câu II, Câu III.a, Câu 100% III.b, Câu IV 2

Nguyễn Thanh Phát 22206305 Câu I, Câu II 100% 3 Hồ Nguyễn Anh 22206573 Câu I 100% Phương 4

Lê Thị Trúc Quyên 22206698 Câu III.d 100% 5 Nguyễn Danh Thái

22207571 Câu III.b, câu III.c, 100% câu III.d 6 Trần Kim Thanh

22205333 Câu III.b, câu III.c 100% 2 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 LỜI CAM KẾT

Nhóm 4 xin cam kết với Đại học Hoa Sen, giáo viên hướng dẫn, cô Bùi

Phương Uyên, rằng bài luận thi cuối kỳ của Nhóm 4 không gian lận, không

chép bài của các bạn sinh viên khác để đưa vào bài luận này trong việc hoàn thành bài thi. 3 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 LỜI CẢM ƠN -

Xin cảm ơn cô Bùi Phương Uyên đã tận tình chỉ dạy cho sinh viên

lớpNguyên lý kế toán nói chung và Nhóm 4 nói riêng về những kiến thức của bài học,

cũng như luôn cập nhật tình hình học tập cho sinh viên để chúng tôi có thể hiểu những

gì cần làm và hoàn thành bài luận cuối kỳ. -

Xin cảm ơn các thành viên trong Nhóm 4 đã bỏ công sức, thời gian để hỗ

trợnhau trong việc hoàn thành bài luận thi cuối kỳ này. 4 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4

NỘI DUNG BÀI TIỂU LUẬN CÂU I. CASES (TÌNH HUỐNG): I.a)

Case 1 (Tình huống 1):

Nếu Apache ghi nhận doanh thu tại thời điểm giao hàng, thì toàn bộ giá bán

$3,000,000 sẽ được ghi nhận là doanh thu năm 2022. Giá đất, tức là giá trị sổ sách là $1,200,000.

Tức là lợi nhuận gộp năm 2022 là: 3,000,000 – 1,200,000 = $1,800,000

Vào năm 2023, Apache sẽ không ghi nhận thêm bất kỳ khoản lợi nhuận gộp nào từ

giao dịch này vì doanh thu và chi phí đã được ghi nhận vào năm 2022. Tuy nhiên,

Apache sẽ ghi nhận khoản thanh toán hằng năm là $150,000 cộng với tiền lãi dưới

dạng khoản cần thu từ người mua và lãi suất. I.b)

Case 2 (Tình huống 2):

Trường hợp thứ nhất: Khi AuctionCo.com mua chiếc xe đạp đã qua sử dụng với giá

20 đô la từ một nhà cung cấp và nắm quyền kiểm soát trước khi bán. Theo giả định

thì công ty sẽ ghi nhận toàn bộ giá bán là 30 đô la dưới dạng doanh thu. Là do theo

nguyên tắc ghi nhận doanh thu, doanh thu được ghi nhận khi nó kiếm được, xảy ra

khi người bán chuyển giao quyền kiểm soát hàng hóa hoặc dịch vụ cho người mua.

Trường hợp thứ hai; Khi AuctionCo.com nhận 30 đô từ khách hàng và phải trả 20

đô cho nhà cung cấp vì vậy Auction sẽ ghi nhận doanh thu là 10 đô. Vì trong trường

hợp này AuctionCo.com không kiểm soát xe đạp đã qua sử dụng trước khi bán mà

hoạt động như khách hàng và nhà cung cấp vì vậy công ty chỉ ghi nhận khoản hoa

hồng kiếm được từ giao dịch 5 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 CÂU II.

COSTING AND DEPRECIATION_BÀI TẬP TÍNH GIÁ VÀ KHẤU

HAO TÀI SẢN CỐ ĐỊNH:

Nguyên giá của thiết bị là: 450,000 + 45,000 + 2,000 = $497,000

Số tiền khấu hao của năm đầu tiên là: 497,000 – 50,000 = $447,000

Tỉ lệ khấu hao mỗi năm: 1/ 5 = 20%

Year Depreciable Depreciatio Depreciation Accumulated Book Value Amount n Rate Expenses Depreciation 2019 $447,000 5% (chỉ tính $22,350 $22,350 $474,650 3 tháng cuối năm) 2020 $424,650 20% $89,400 $111,750 $385,250 2021 $335,250 20% $89,400 $201,150 $295,850 2022 $245,850 20% $89,400 $290,550 $206,450 2023 $156,450 20% $89,400 $379,950 $117,050 2024 $67,050 15% (chỉ tính $67,050 $447,000 $50,000 9 tháng đầu năm) CÂU III.

ACCOUNTING CYCLES_BÀI TẬP CHU TRÌNH KÉ TOÁN:

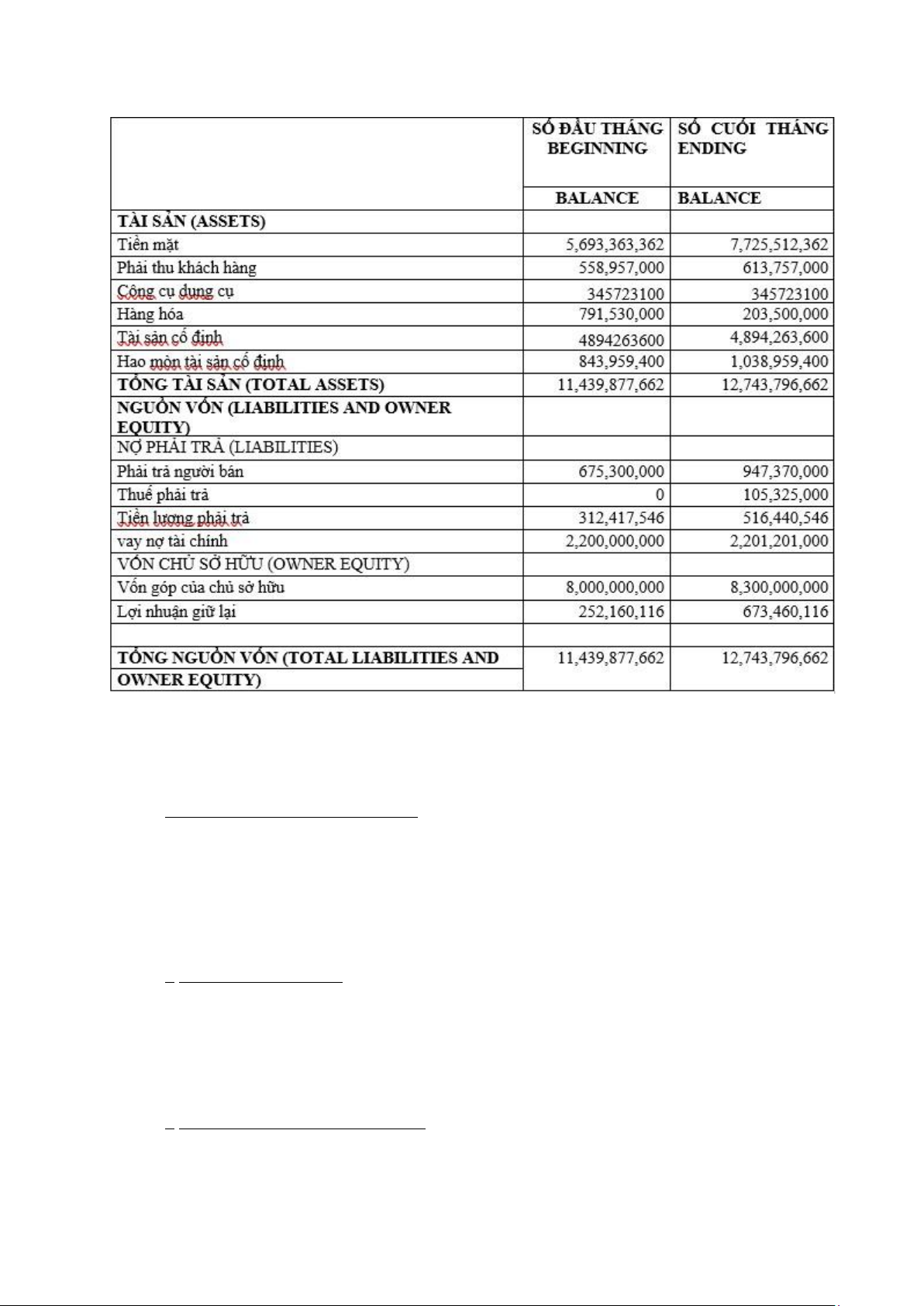

III.a) Tính giá trị X sử dụng phương trình kế toán:

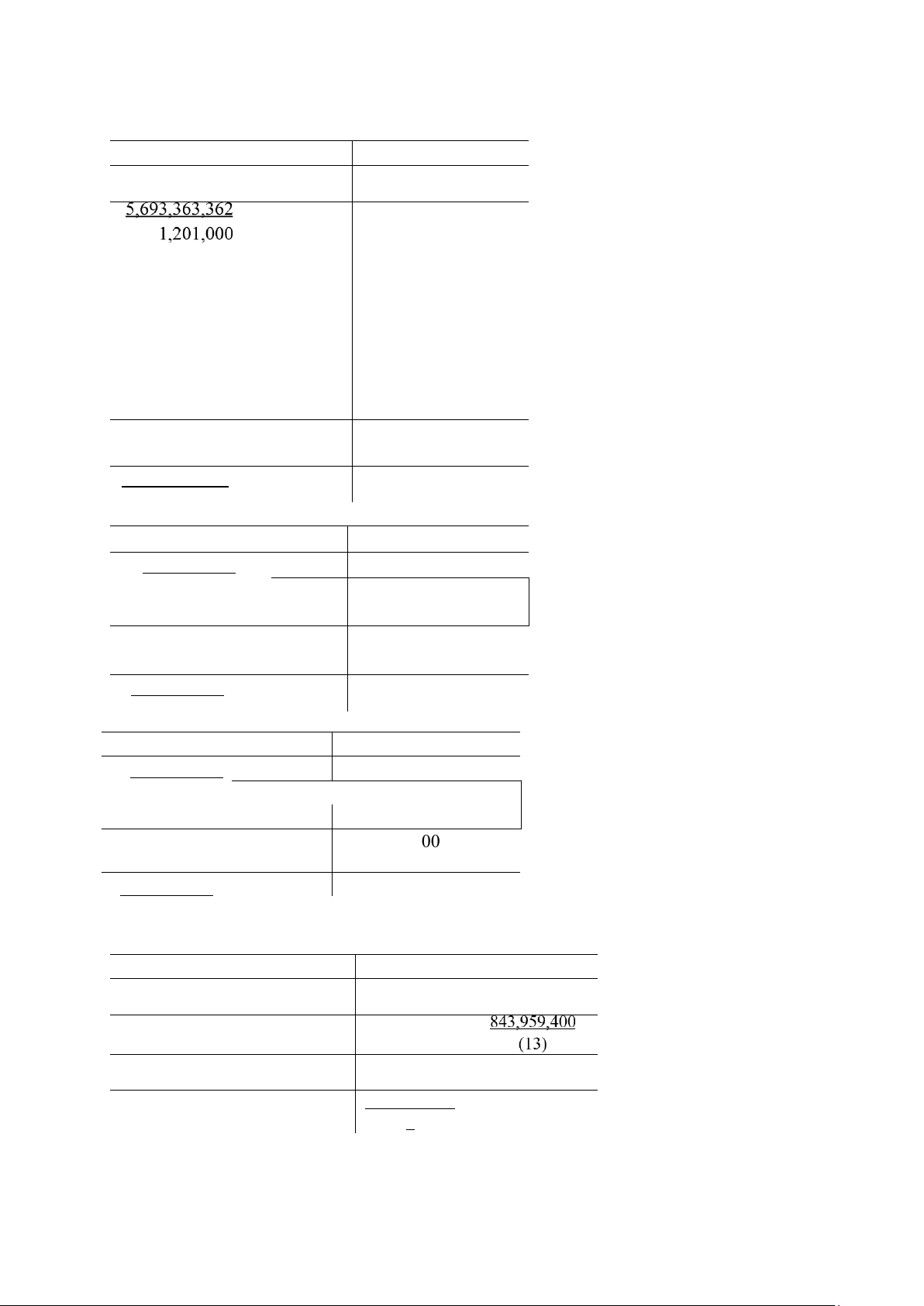

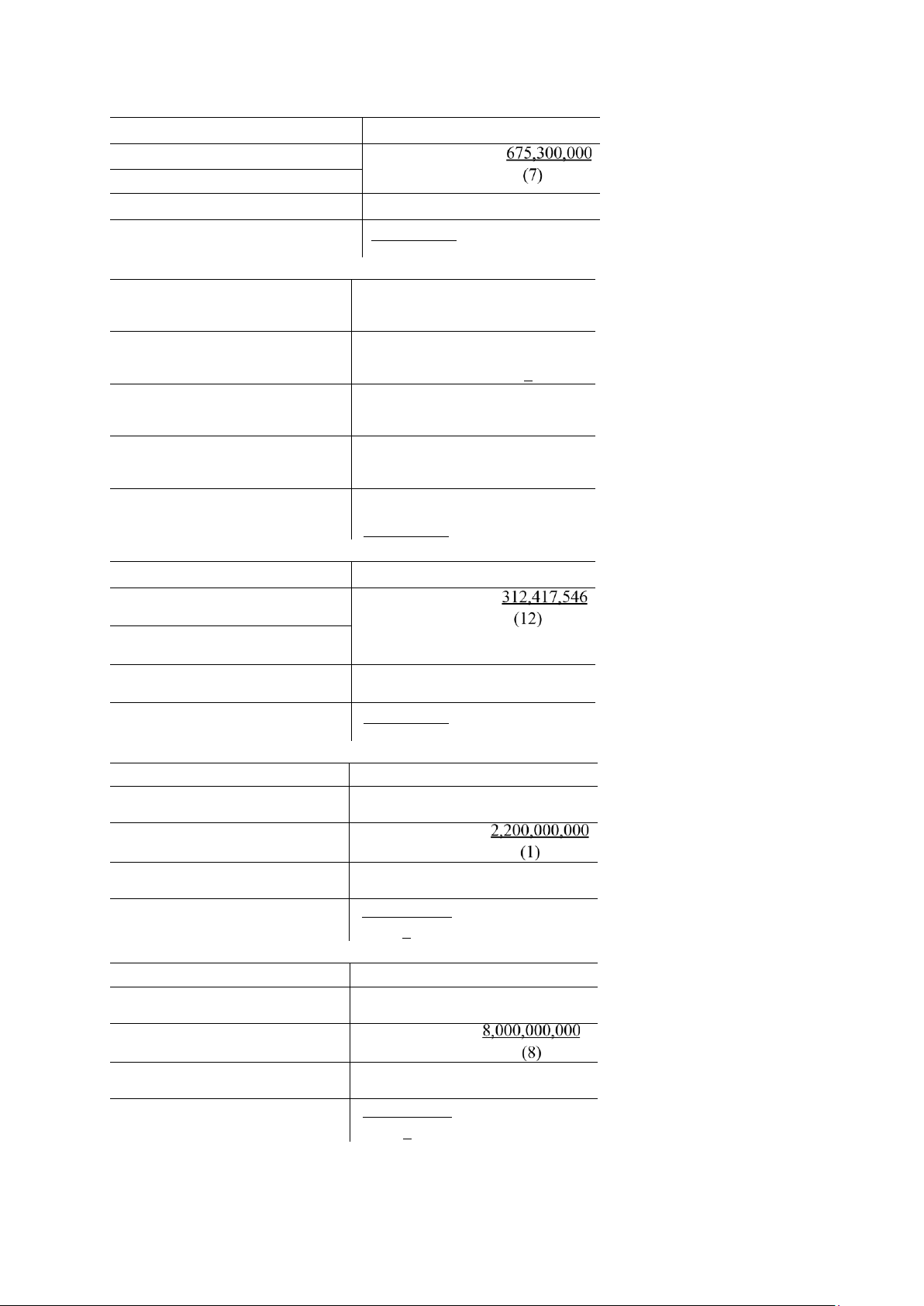

- Tổng tài sản của công ty vào 1/1/2023 là: 5,693,363,362 + 345,723,100 + X +

4,894,263,600 + 791,530,000 = 11,724,880,062 + X (đ)

- Tổng Nợ phải trả và Vốn chủ sở hữu của công ty vào ngày 1/1/2023 là:

252,160,116 + 312,417,546 + 2,200,000,000 + 675,300,000 + 8,000,000,000 + 2 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4

843,959,400 = 12,283,837,062 đ

- Phương trình kế toán vào ngày 1/1/2023 cho công ty Hoang Phat Trading &Service Co. Ltd.:

11,724,880,062 + X = 12,283,837,062 => X = 558,957,000 đ

III.b) Ghi nhận nghiệp vụ kinh tế và phản ảnh vào sổ cái:

* Ghi nhận nghiệp vụ kinh tế: 1. Ngày 01/01/2023:

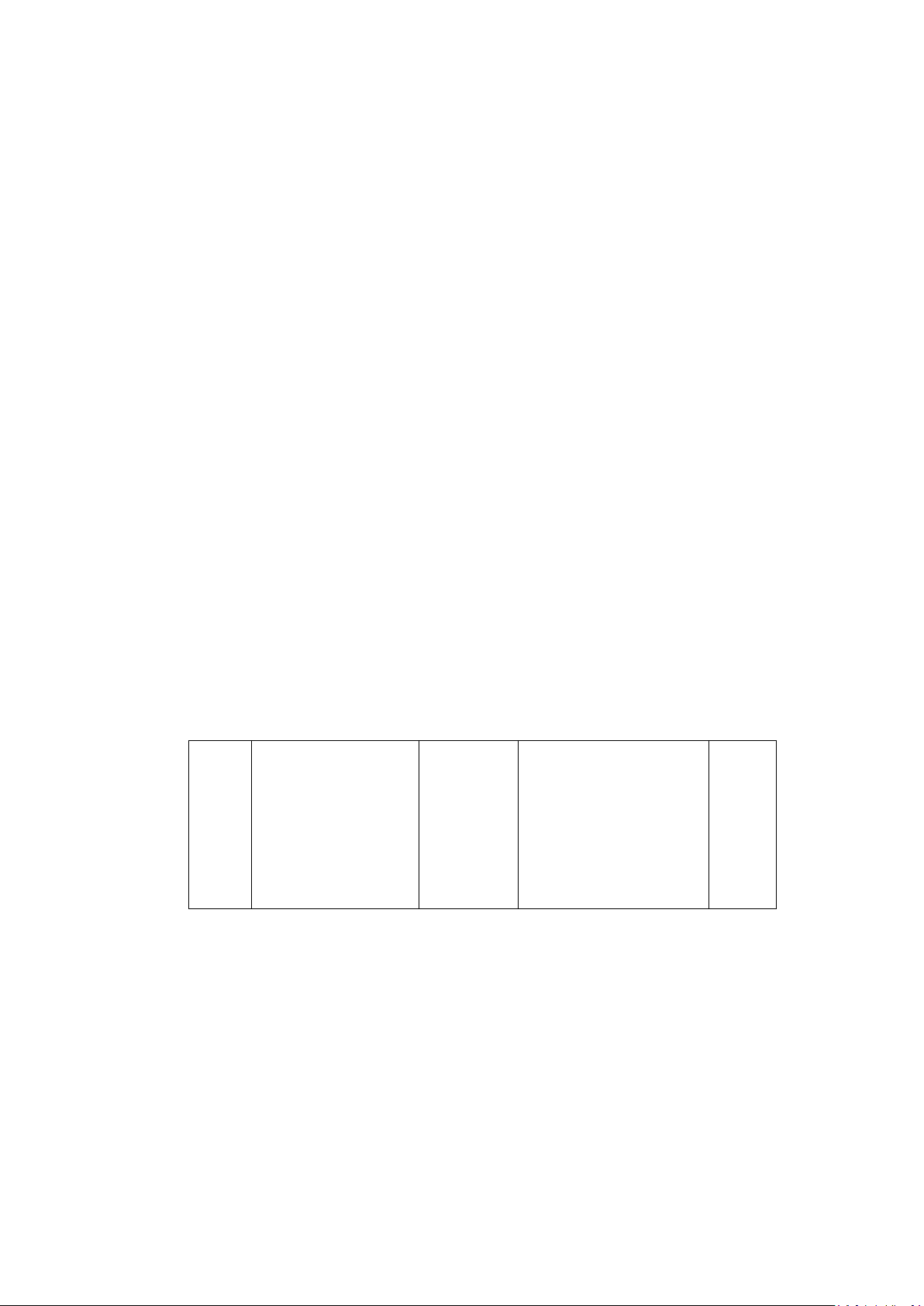

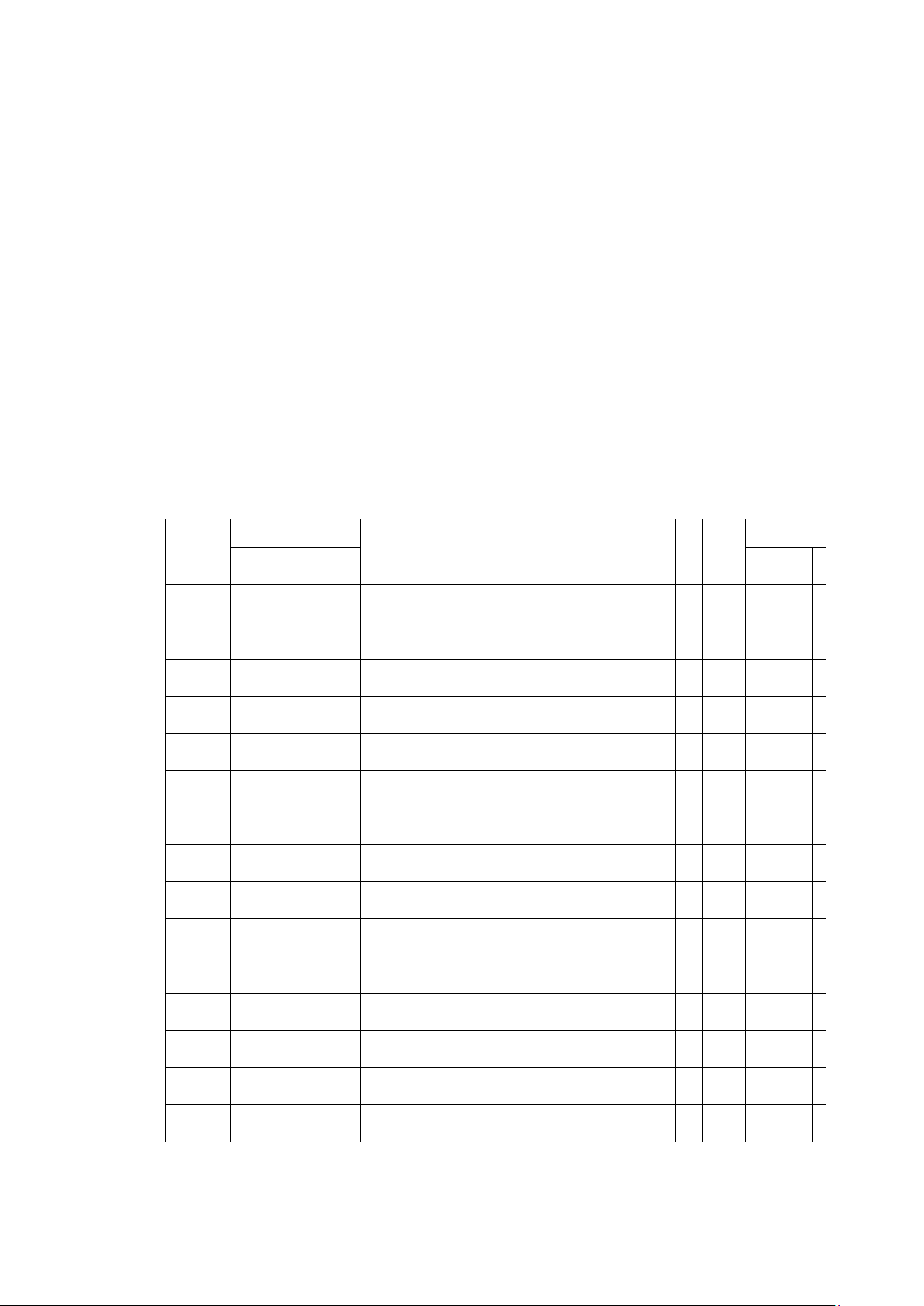

Nợ TK 111: 1.201.000.000 Có TK 341: 1.201.000.000 2. Ngày 05/01/2023: Nợ TK 156: 40.000.000 Có TK 111: 40.000.000 3. Ngày 07/01/2023: Nợ TK 111: 245.200.000 Có TK 131: 245.200.000 4. Ngày 07/01/2023: Nợ TK 641: 20.000.000 Có TK 111: 20.000.000 5. Ngày 07/01/2023: Nợ TK 111: 1.680.000.000 Nợ TK 632: 951.530.000 Có TK 156: 951.530.000 Có TK 511: 1.680.000.000 6. Ngày 10/01/2023: Nợ TK 331: 452.430.000 Có TK 111: 452.430.000 3 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 7. Ngày 12/01/2023: Nợ TK 156: 724.500.000 Có TK 331: 724.500.000 8. Ngày 15/01/2023: Nợ TK 111: 300.000.000 Có TK 411: 300.000.000 9. Ngày 18/01/2023: Nợ TK 642: 107.812.000 Có TK 111: 107.812.000 10. Ngày 20/01/2023: Nợ TK 111: 450.000.000 Nợ TK 131: 300.000.000 Nợ TK 632: 401.000.000 Có TK 156: 401.000.000 Có TK 511: 750.000.000 11: Không ghi sổ 12. Ngày 25/01/2023: Nợ TK 641: 75.483.000 Nợ TK 642: 128.540.000 Có TK 334: 204.023.000 13. Ngày 31/01/2023: Nợ TK 641: 55.000.000 Nợ TK 642: 140.000.000 Có TK 214: 195.000.000 14. Ngày 31/01/2023: Nợ TK 635: 12.010.000 Có TK 111: 12.010.000 4 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 15. Ngày 31/01/2023: Nợ TK 641: 12.000.000 Có TK 111: 12.000.000 16. Ngày 31/01/2023: Nợ TK 911: 562,625,000 Có TK 333: 105,325,000 Có TK 421: 457,300,000 * Sổ nhật ký chung: SỔ NHẬT KÝ CHUNG Tháng 1 năm 2023 Đơn vị tính: VND Số hiệu Ngày, Chứng từ Số phá STT TK tháng ghi Diễn giải Số hiệu Ngày, tháng Đã ghi

sổ cái dòng đối ứng Nợ sổ A B C D E G H 1

Số trang trước chuyển sang 01/01/2023 23STM001

01/01/2023 Vay tiền ngân hàng X 1 111 1,201,000,000 X 2 341 05/01/2023 23PNK001

05/01/2023 Mua hàng nhập kho X 3 156 40,000,000 X 4 111 07/01/2023 23PT001

07/01/2023 Thu tiền khách trả nợ đầu kỳ X 5 111 245,200,000 X 6 131 07/01/2023 23PC001

07/01/2023 Thanh toán tiền thuê hội trường X 7 641 20,000,000 X 8 111 10/01/2023 23PXK001

10/01/2023 Xuất kho bán cho khách hàng A X 9 111 1,680,000,000 X 10 632 951,530,000 X 11 156 X 12 511 12/01/2023 23PC002

12/01/2023 Chuyển khoản trả nợ X 13 331 452,430,000 5 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 X 14 111 15/01/2023 23PNK002

15/01/2023 Mua hàng nhập kho X 15 156 724,500,000 X 16 331 18/01/2023 23NTTK001

18/01/2023 Chủ sở hữu thêm vốn X 17 111 300,000,000 X 18 411 20/01/2023 23PC003

20/01/2023 Thanh toán tiền điện, nước, điện thoại X 19 642 107,812,000 X 20 111 25/01/2023 23PXK002

25/01/2023 Xuất kho bán cho khách hàng B X 21 111 450,000,000 X 22 131 300,000,000 X 23 632 401,000,000 X 24 156 X 25 511 31/01/2023 23PC004

31/01/2023 Trả tiền lương cho bên bán hàng và bên quản lý doanh nghiệp X 26 641 75,483,000 X 27 642 128,540,000 X 28 334 31/01/2023 23GGTS01

31/01/2023 Khấu hao TSCĐ của bên bán hàng và bên quản lý doanh nghiệp X 29 641 55,000,000 X 30 642 140,000,000 X 31 214 31/01/2023 23PC004

31/01/2023 Chi tiền trả lãi vay ngân hàng X 32 635 12,010,000 X 33 111 31/01/2023 23PC005

31/01/2023 Chi trả tiền quảng cáo trực tuyến X 34 641 12,000,000 X 35 111 31/01/2023 23NTTK002

01/01/1900 Lợi nhuận sau thuế thu nhập doanh nghiệp X 36 911 562,625,000 X 37 333 X 38 421

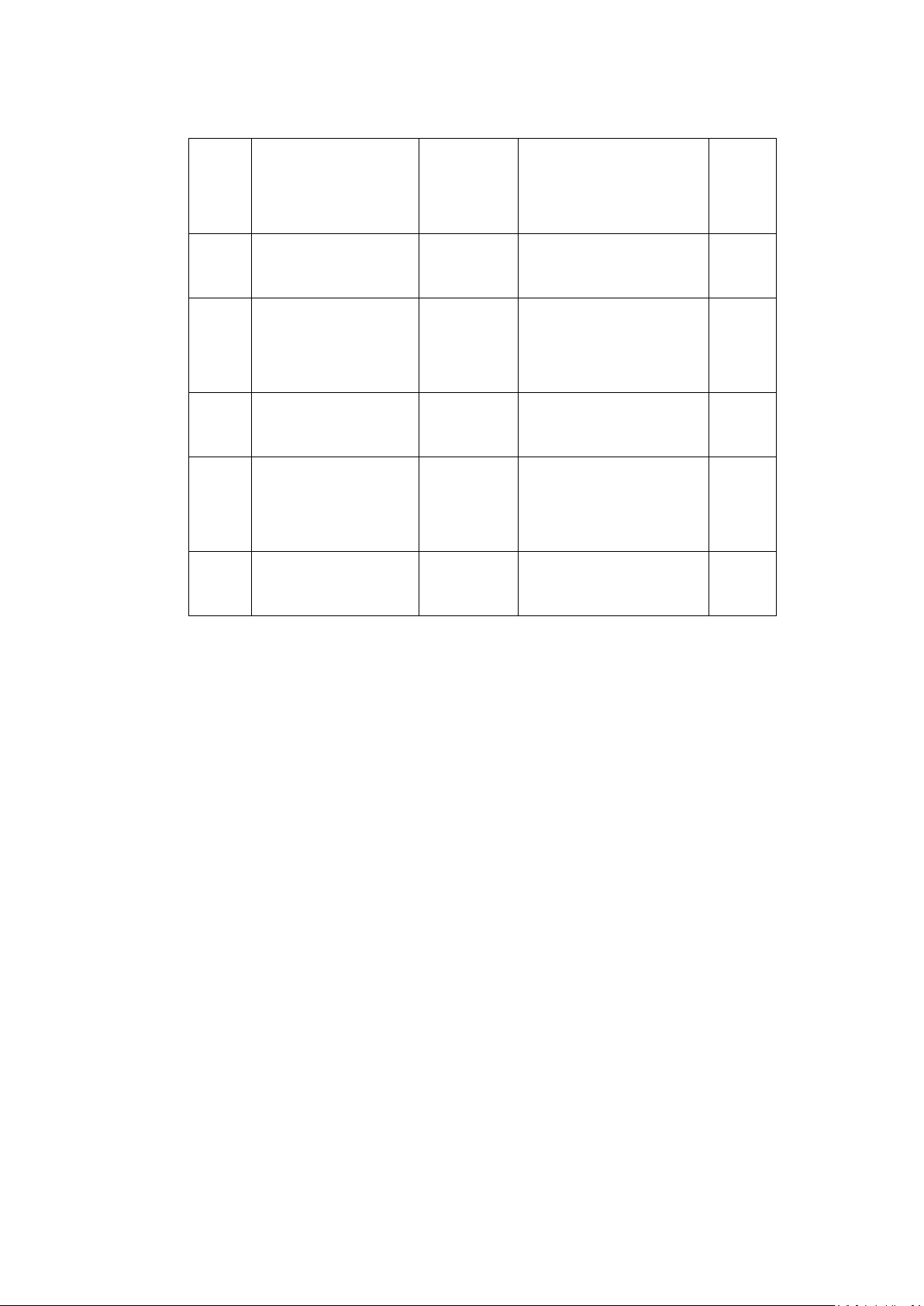

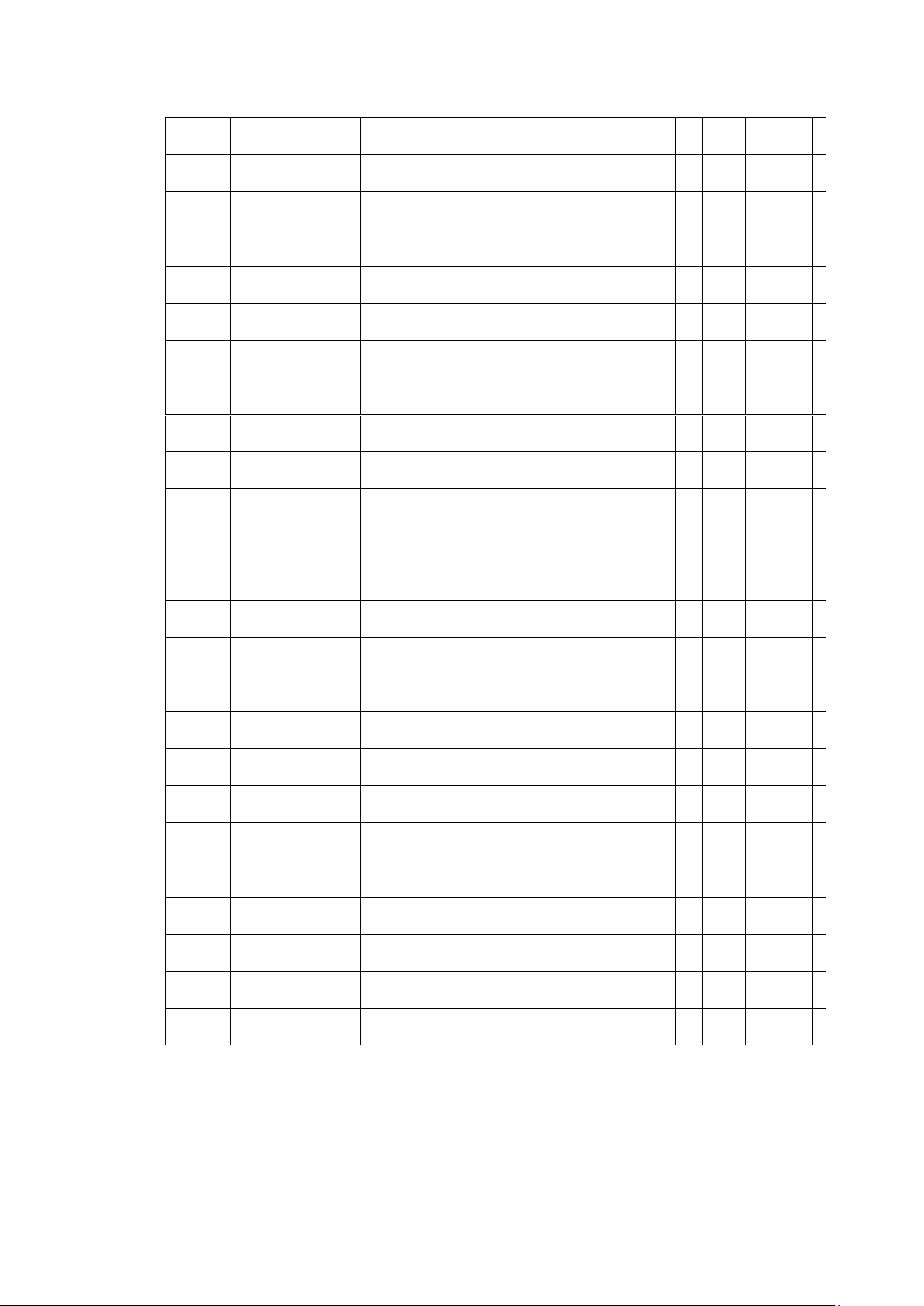

- Sổ này có 01 trang, đánh số từ trang số 01 đến trang 01 - Ngày mở sổ: 1/1/2023 * Bảng chữ T: 6 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 TK 111 Debit Credit (1) 40,000,000 (2) 245,200,000 (3) 20,000,000 (4) 452,430,00 1,680,000,000 (5) 0 (6) 107,812,00 300,000,000 (8) 0 (9) 450,000,000 (10) 12,010,000 (14) 12,000,000 (15) 644,252,00 2,676,401,000 0 7,725,512,362 TK 131 Debit Credit 558,957,000 245,200,00 300,000,000 (10) 0 (3) 245,200,00 300,000,000 0 613,757,000 TK 156 Debit Credit 791,530,000 40,000,000 (2) 951,530,000 (5) 724,500,000 (7) 401,000,000 (10) 1 00 ,352,530, 764,500,000 0 203,500,000 TK 214 Debit Credit 195,000,000 0 195,000,000 1,038,959,40 0 TK 331 7 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 Debit Credit 452,430,000 (6) 724,500,000 452,430,000 724,500,000 947,370,000 TK 333 Debit Credit 0 105,325,000 (16) 0 105,325,000 105,325,000 TK 334 Debit Credit 204,023,000 0 204,023,000 516,440,546 TK 341 Debit Credit 1,201,000 0 1,201,000 2,201,201,00 0 TK 411 Debit Credit 300,000,000 0 300,000,000 8,300,000,00 0 TK 421 8 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 Debit Credit 421,300,000 0 421,300,000 673,460,116 TK 511 Debit Credit 1,680,000,00 2,430,000,000 Khóa sổ 0 (5) 750,000,000 (10) 2,430,000,00 2,430,000,000 0 TK 632 Debit Credit 1,352,530,00 951,530,000 (5) 0 Khóa sổ 401,000,000 (10) 1,352,530,00 1,352,530,000 0 TK 635 Debit Credit 12,010,000 (14) 12,010,000 12,010,000 12,010,000 TK 641 Debit Credit 20,000,000 (4) 162,483,000 Khóa sổ 75,483,000 (12) 55,000,000 (13) 9 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 12,000,000 (15) 162,483,000 162,483,000 TK 642 Debit Credit 107,812,000 (9) 376,352,000 128,540,000 (12) 140,000,000 (13) 376,352,000 376,352,000 TK 911 Debit Credit 2,430,000,00 1,352,530,000 Khóa sổ 0 Khóa sổ 12,010,000 Khóa sổ 162,483,000 Khóa sổ 376,352,000 Khóa sổ 526,625,000 (16) 2,430,000,00 2,430,000,000 0

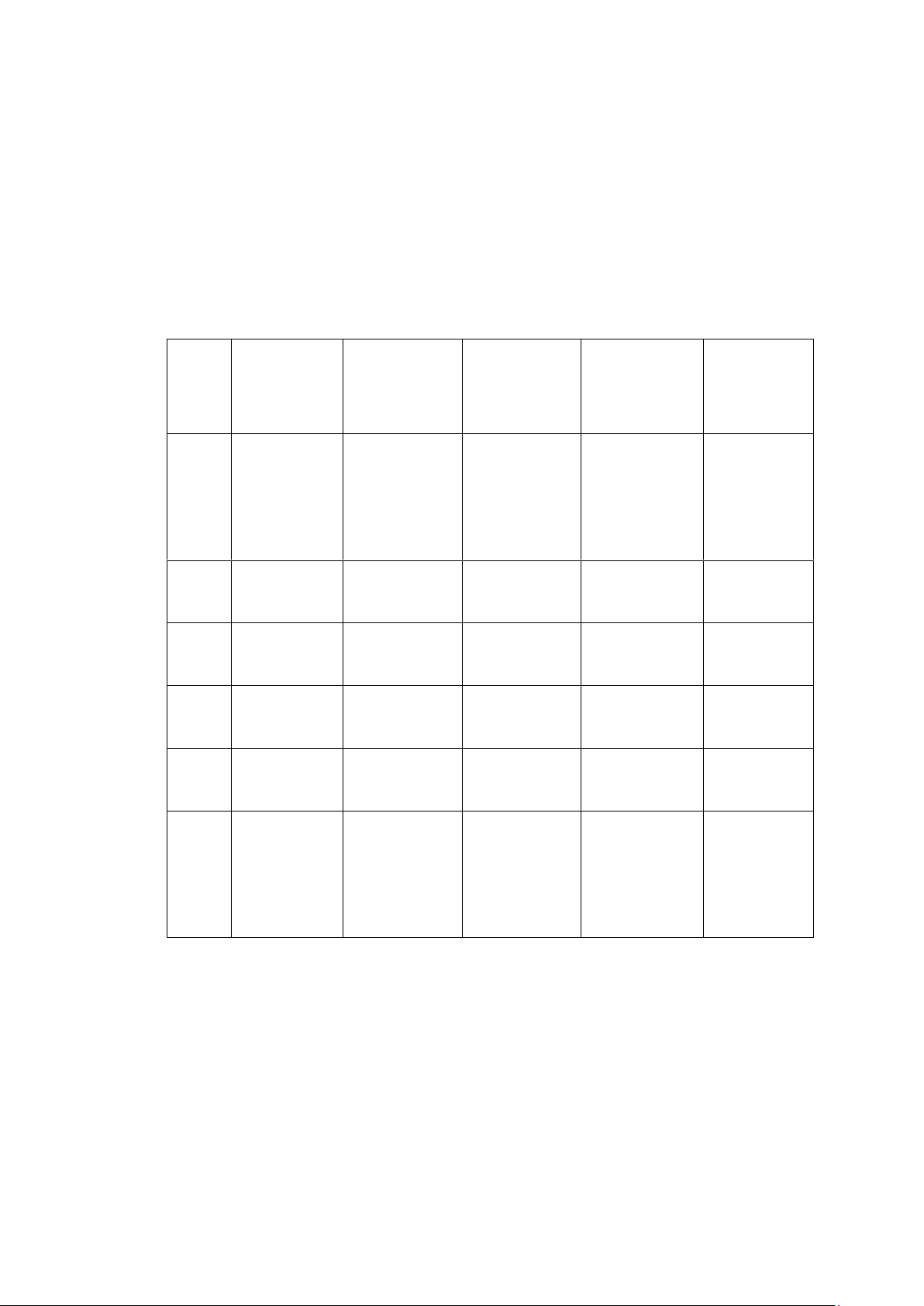

III.c) Báo cáo kết quả kinh doanh cuối tháng 1/2023 Income Statement Month ended 31st January 2023 CHỈ TIÊU SỐ TIỀN

Tổng doanh thu (Total Revenue): 2,430,000,000

Doanh thu bán hàng &cung cấp dịch vụ (Revenues)

Tổng Chi phí (Total Expenses): 1,903,375,000

Giá vốn hàng bán (Cost of goods sold) 1,352,530,000 10 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4

Chi phí thuê hội trường hội nghị khách hàng (Rent expense) 20,000,000

Chi phí lương bán hàng (Selling Salaries Expense) 75,483,000

Chi phí lương quản lý doanh nghiệp (Administrator Salaries 236,352,000 Expense)

Chi phí khấu hao bộ phận bán hàng (Depreciation expense – 55,000,000 Selling)

Chi phí khấu hao bộ phận quản lý DN (Depreciation expense 140,000,000

– General and Administration)

Chi phí quảng cáo (Advertising expense) 12,000,000

Chi phí lãi vay (Interest expense) 12010000

Tổng lợi nhuận trước thuế thu nhập doanh nghiệp (Profit before 526,625,000 Tax)

Chi phí thuế thu nhập doanh nghiệp (Coporate Income Tax charge) 105,325,000

Tổng lợi nhuận sau thuế thu nhập doanh nghiệp (Profit after Tax) 421,300,000

III.d) Bảng báo cáo tài chính tại ngày 31/3/2023 11 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 CÂU IV. LEARNING OUTCOME:

* User of accounting information:

- Externals: Investors, Gorvernment, Suppliers, Creditors

- Internal: CEO, CFO, Managers, Employees

* 6 Nguyên tắc kế toán: Nguyên tắc đơn vị kế toán/ Chủ thể kế toán; Nguyên tắc hoạt

động liên tục; Nguyên tắc phân kì; Nguyên tắc giá gốc; Nguyên tắc ghi nhận; Nguyên tắc đo lường

* Các yếu tố của báo cáo tài chính: 12 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4

- Tài sản (Asset): Là tất cả những gì doanh nghiệp nắm giữ và kiểm soát, và nó mang lại lợi íchkinh

tế trong tương lai cho doanh nghiệp.

- Nợ phải trả (Liability): Là khoản nợ mà công ty phải dùng tài sản của công ty để trả.

- Vốn chủ sở hữu (Owner’s equity – dành cho cá nhân/ Shareholder’s equity – dành cho công tycổ

phần): Là tài sản ròng (net asset) của công ty, đây là phần vốn mà chủ sở hữu không phải vay mượn ai hết.

- Doanh thu (Revenue): Là số tiền thu được, hoặc sẽ thu được khi công ty bán hàng hoặc cungcấp dịch vụ cho khách hàng.

- Chi phí (Expense): Là số tiền công ty bỏ ra hoặc phải bỏ ra để mua hàng hóa hoặc dịch vụ từnhà cung cấp. *Phương trình kế toán:

Assets = Liabilities + Owner’s equity: Dùng để trình bày Bảng cân đối kế toán

* Owner’s equity = Investment – Drawings + Profit (or Loss) – Dividends: Dùng để trình bày Báo cáo chủ sở hữu

* Profit (or Loss) = Revenue – Expenses: Dùng để trình bày Báo cáo hợp đồng kinh doanh

*Có 4 bản báo cáo tài chính:

- Balance Sheet (Bản cân đối kế toán) là một báo cáo để trình bày về tình hình tài chính của côngty

tại một ngày cụ thể; trình bày 3 yếu tố: tài sản, nợ phải trả, vốn chủ sở hữu: Tên công ty Balance Sheet At January 31 202X 1. Assets: Cash $8,200 Accounts receivable $2,500 Equipment $10,000 Prepaid rent $1,300 13 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 TOTAL ASSETS $22,000

2. Liabilities & Owner’s Equity a. Liabilities Accounts payable $5,000 b. Owner’s Equity Capital $17,000

TOTAL LIABILITIES + OWNER’S EQUITY $22,000

- Income statement/ Profit-and-loss Statement (Báo cáo kết quả hợp đồng kinh doanh/ Báo cáolời

lỗ) là một bản báo cáo để trình bày kết quả hoạt động trong một chu kỳ (tháng, quý, năm) của

một công ty; trình bày 3 yếu tố: doanh thu, chi phí, lợi nhuận: Tên công ty Income Statement Month ended 31 January 202X Revenues: Service Revenue $11,000 Expenses: Advertising expense $500 Rent expense $850 Net profit $9,650

- Statement of Shareholder’s/ Owner’s Equity (Báo cáo chủ sở hữu): Là một bảng báo cáo, đểthể

hiện những sự thay đổi trong vốn chủ sở hữu của một công ty; Nó trình bày 5 yếu tố: Số tiền đầu

tư vào cty (Investment), Rút vốn (Drawing), Lợi nhuận (Profit), Cổ tức (Dividend); và Vốn chủ

sở hữu (Owner’s Equity): Tên công ty Statement of Owner’s equity Month ended 31 Jan 202X

Beginning balance of capital, 1 January 202X $10,350 14 lOMoAR cPSD| 47206417 Nguyên lý kế toán Nhóm 4 Add: Profit $9,650 Loss: Drawings $3,000

Ending balance of capital, January 31, 202X $17,000

- Cashflow Statement (Bản lưu chuyển tiền tệ) trình bày 2 yếu tố: cash inflow (dòng tiền vô),cash outflow (dòng tiền ra);

- Disclosure Note (Thuyết minh báo cáo tài chính): không trình bày chỉ tiêu nào, chỉ diễn giảinhững

con số ở những báo cáo khác. *

Tài khoản kế toán: Là một công cụ giúp kế toán theo dõi sự biến động

(tăng, giảm) và số dư của một tài sản hoặc nợ phải trả hoặc vốn chủ sở hữu hoặc doanh thu hoặc chi phí *

Nguyên tắc ghi nhận vào tài khoản kế toán (T account):

- Ghi nhận Tài sản: Tăng ghi bên Debit, Giảm ghi bên Credit

- Ghi nhận Nợ phải trả và Vốn chủ sở hữu: Tăng ghi bên Credit, Giảm ghi bên Debit

- Ghi nhận Doanh thu/ Chi phí (Không có số dư):

+ Ghi nhận Doanh thu: Tăng ghi bên Credit, Giảm ghi bên Debit

+ Ghi nhận Chi phí: Tăng ghi bên Debit, Giảm ghi bên Credit *

Định khoản kép (Double entry): Để ghi nhớ các giao dịch kinh tế xảy ra

tại công ty theo ngôn ngữ kế toán; Là quá trình xác định 2 tài khoản tác động lên giao dịch kinh tế *

Cách ghi Định khoản kép:

- Ghi bên Debit (Dr) trước, Credit (Cr) sau

- Tổng của Dr = Tổng của Cr *

Hàng tồn kho của doanh nghiệp là những tài sản doanh nghiệp mua về để

bán bao gồm các tài sản doanh nghiệp mua về hoặc sản xuấ ra chứa trong kho nhằm để

bán, để sản xuất hoặc để dùng. 15