Bài tập chương 1 Phân Tích Biến Động Kế Toán | Đại học Hoa Sen

Cổ đông chi tiền mua của phiếu của công ty 100. Công ty mua thiết bị 20 thanh toán một phần tiền 15 còn lại nợ người bán. Mua vật tư thanh toán bằng tiền 10. Chi tiền trả nợ người bán 5. Cổ đông cũ bán cổ phần trong công ty cho cổ mới 30. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán (HS) 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417

BÀI TẬP HOẠT ĐỘNG TRÊN LỚP CHƯƠNG 1:

PHÂN TÍCH CÁC BIẾN ĐỘNG ẢNH HƯỞNG ĐẾN PHƯƠNG TRÌNH KẾ TOÁN

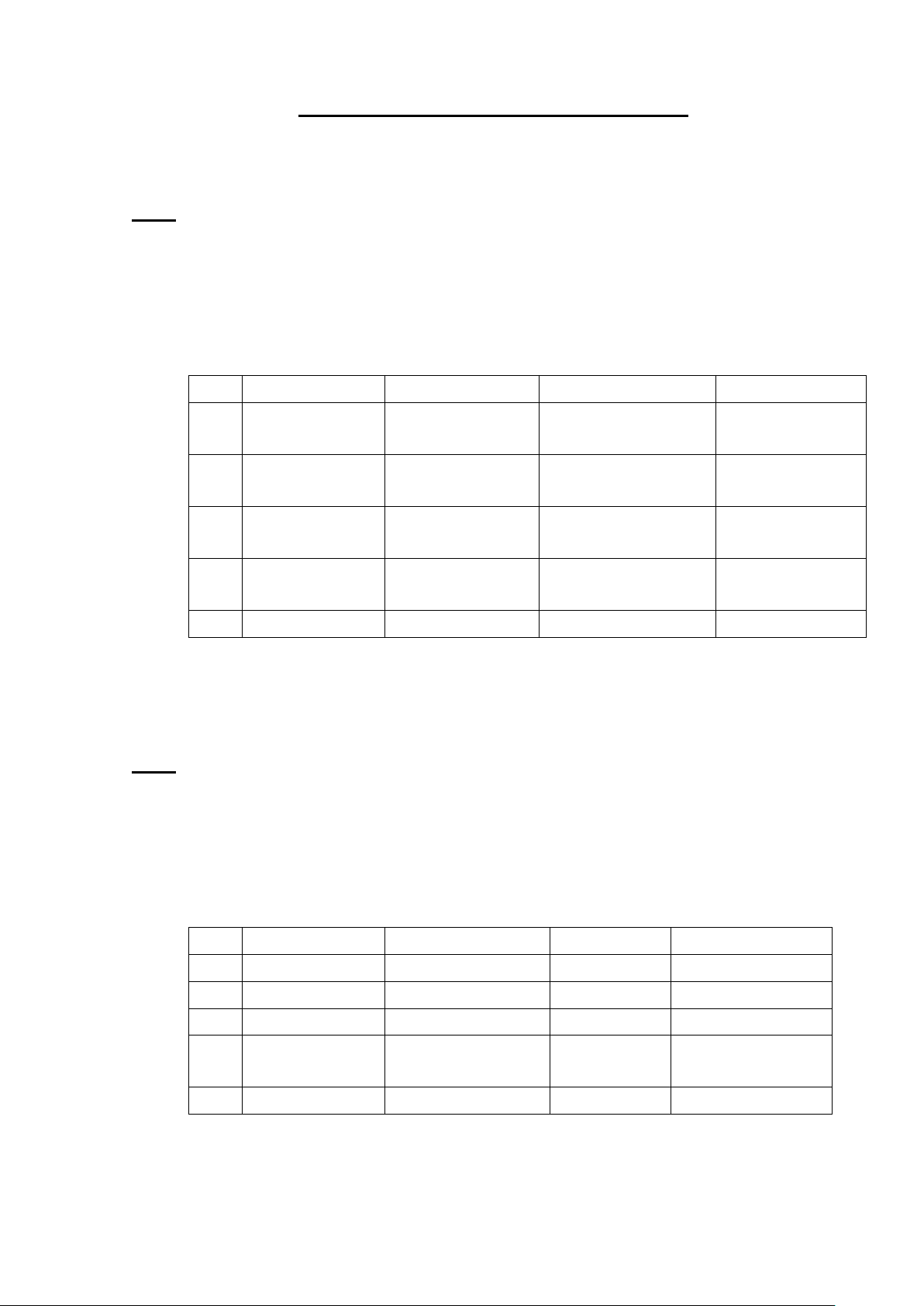

Bài 1: Phân tích các giao dịch kinh tế của Kang & Co trong tháng 8 như sau:

1. Cổ đông chi tiền mua của phiếu của công ty 100.

2. Công ty mua thiết bị 20 thanh toán một phần tiền 15 còn lại nợ người bán.

3. Mua vật tư thanh toán bằng tiền 10.

4. Chi tiền trả nợ người bán 5.

5. Cổ đông cũ bán cổ phần trong công ty cho cổ mới 30. NV TÀI SẢN NỢ PHẢI TRẢ VỐN CSH TỔNG TS/NV 1 Tiền (+) 100 NE Vốn đầu tư (+) Tăng (+) 100 100 2 Thiết bị (+) 20 Phải trả NE Tăng (+) 5 Tiền (-) 15 NB (+) 5 3 Vật tư (+) 10 NE NE NE Tiền (-) 10 4 Tiền (-) 5 Phải trả NB (-) NE Giảm (-) 5 5 5 NE NE NE NE

phương trình kế toán A = L + E

Tài Sản (A) = Nợ Phải Trả (L) + Vốn Chủ Sở Hữu (E).

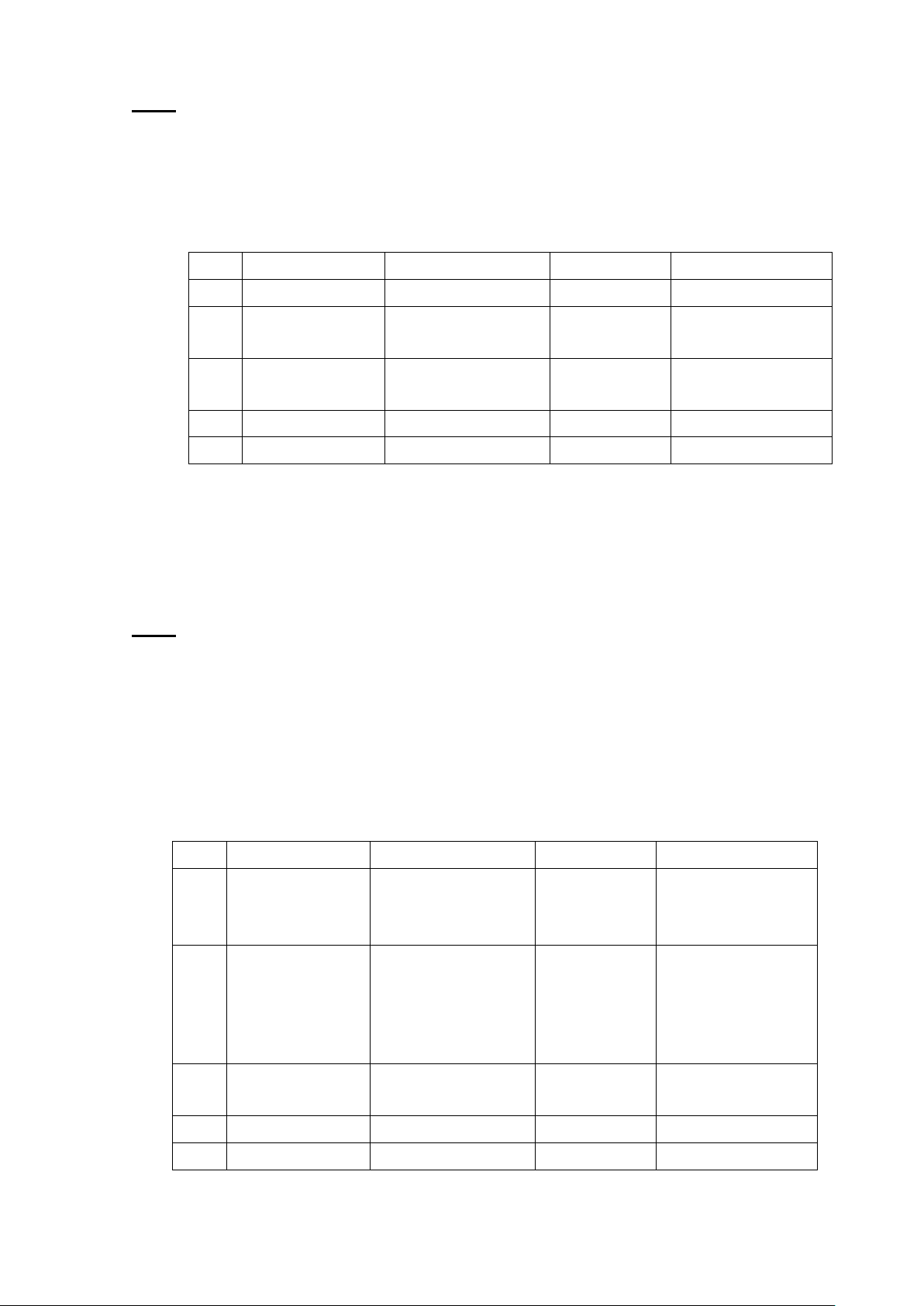

Bài 2: Phân tích các giao dịch kinh tế của Kang & Co trong tháng 8 như sau:

6. Mua máy vi tính chưa trả tiền.

7. Cổ đông đầu tư thêm tiền để đổi lấy cổ phiếu phổ thông.

8. Trả tiền mua máy vi tính ở giao dịch 6.

9. Mua hàng hóa thanh toán ½ bằng tiền và còn lại nợ người bán.

10.Thu nợ khách hàng do bán hàng chịu kỳ trước. NV TÀI SẢN NỢ PHẢI TRẢ VỐN CSH TỔNG TS/NV 6 Máy VT (+) NE VCSH (+) Tăng (+) $3,500 7 Tiền (+) NE VCSH (+) Tăng (+) 8 Tiền (-) Phải trả NB (-) NE Giảm (-) 9 Hàng (+) Phải trả NB (+) NE Tăng (+) Tiền (-) 10 Tiền (+) NM nợ (-) NE Tăng (+)

phương trình kế toán A = L + E

Tài Sản (A) = Nợ Phải Trả (L) + Vốn Chủ Sở Hữu (E). lOMoAR cPSD| 47206417

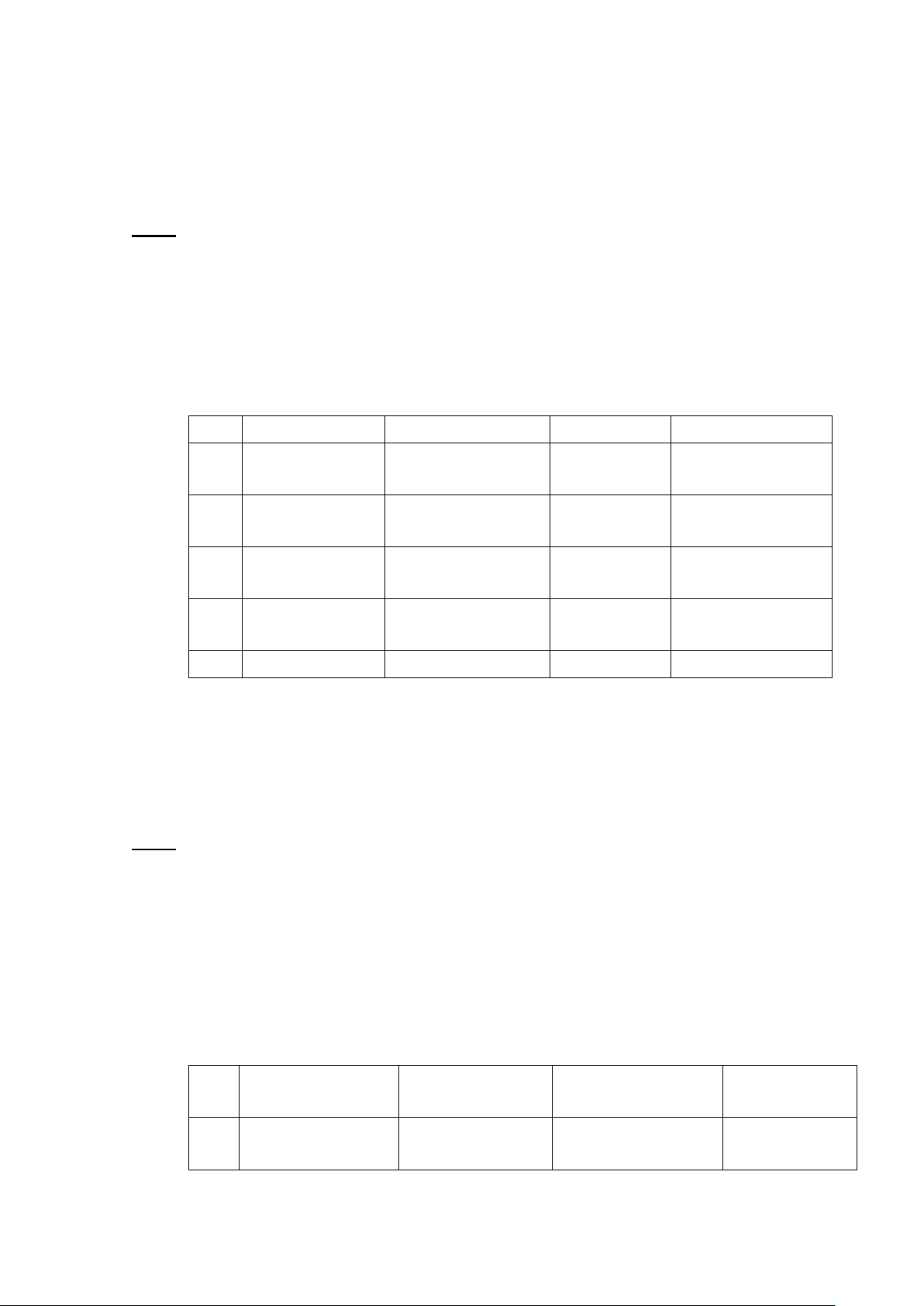

Bài 3: Phân tích các giao dịch kinh tế của Kang & Co trong tháng 8 như sau:

11.Công ty phát hành thêm cổ phiếu phổ thông.

12. Chi tiền mua cổ phiếu của công ty khác mục đích bán kiếm lãi.

13.Chuyển khoản từ tài khoản thanh toán vào tài khoản tiền gửi tiết kiệm.

14.Nhận tiền vay từ ngân hàng giải ngân cho mục đích kinh doanh.

15.Chi tiền mua văn phòng phẩm phục vụ hoạt động kinh doanh. NV TÀI SẢN NỢ PHẢI TRẢ VỐN CSH TỔNG TS/NV 11 Tiền (+) NE VCSH(+) + 12 Tiền(-); Cổ NE NE NE phiếu (+) 13 TGNH(-); NE NE NE TGTK(+) 14 Tiền(+) Vay(+) NE + 15 Tiền(-);VPP(+) NE NE NE

phương trình kế toán A = L + E

Tài Sản (A) = Nợ Phải Trả (L) + Vốn Chủ Sở Hữu (E).

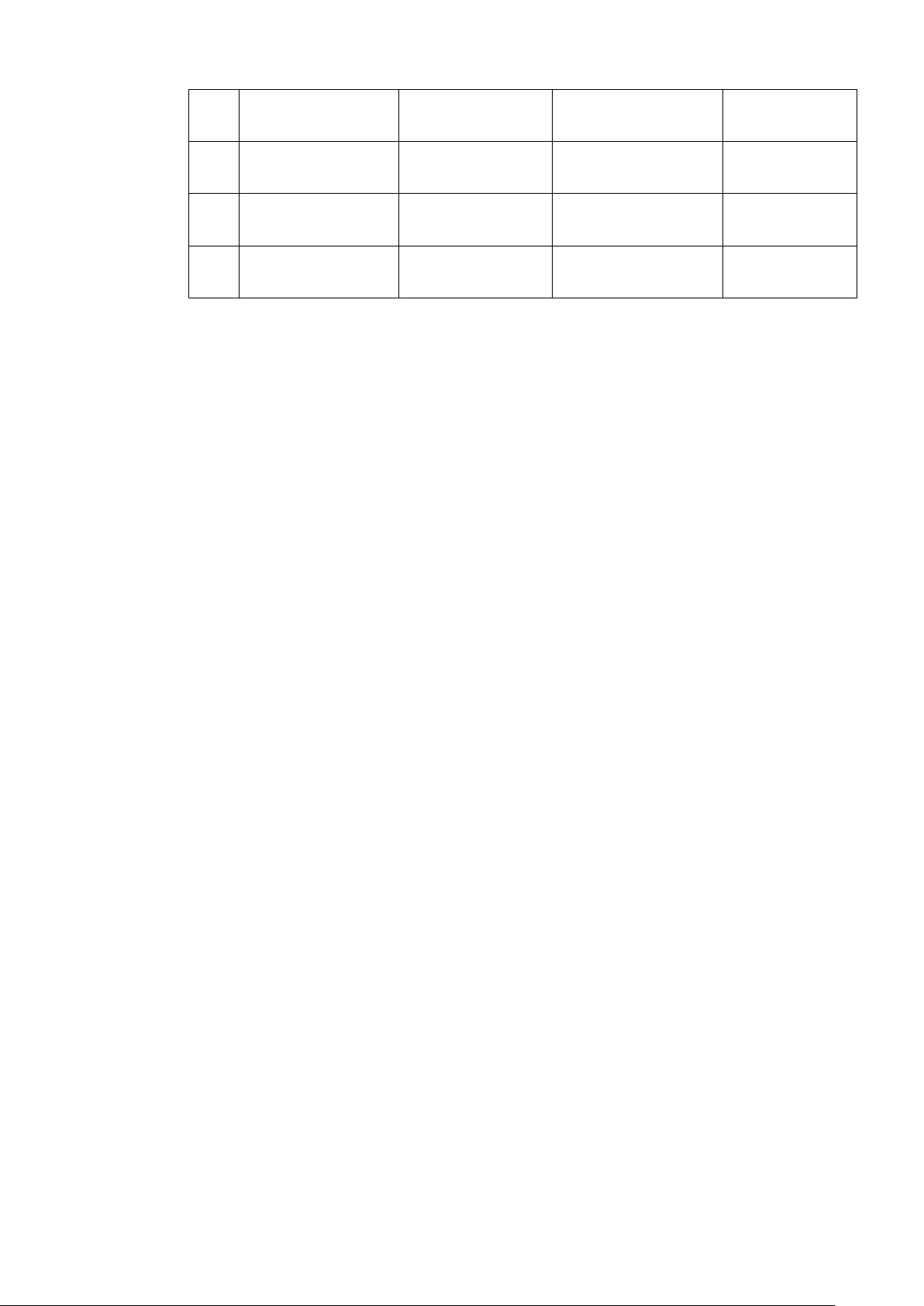

Bài 4: Phân tích các giao dịch kinh tế của Kang & Co trong tháng 8 như sau:

16.Mua 1 xe đi giao hàng cho khách hàng $5,000. Công ty thanh toán 30% còn vay ngân hàng 70%.

17.Công ty cung cấp dịch vụ cho khách hàng hoàn thành $20,000 và thu ngay được

60% còn lại thu vào tháng sau.

18.Chi trả lương tháng trước cho nhân viên công ty $1,000.

19.Thanh toán tiền thuê văn phòng tháng 8 cho bên cho thuê $500.

20.Thanh toán chi phí quảng cáo phát sinh tháng 8 cho bên dịch vụ quảng cáo $300. NV TÀI SẢN NỢ PHẢI TRẢ VỐN CSH TỔNG TS/NV 16 Xe tải (+) tăng Nợ vay (+) NE Tăng (+) $3,500 $5,000 Tiền (-) $3,500 1,500 17 Tiền(+)$12,000 NE NE Tăng (+) ( A ) $20,000 Tiền(+)$20,000 ( R ) 18 Tiền(-)$1,000 NE Tiền (- Giảm (-) $1,000 )$1,000 19 Tiền(-)$500 Tiền thuê(+)$500 NE Giảm (-) $500 20 Tiền(-)$300 QC(+)$300 NE Giảm (-) $300

phương trình kế toán A = L + E lOMoAR cPSD| 47206417

Tài Sản (A) = Nợ Phải Trả (L) + Vốn Chủ Sở Hữu , chi phí công ty (E). Doanh thu ( R )

Bài 5: Phân tích các giao dịch kinh tế của Kang & Co trong tháng 8 như sau:

21.Thực hiện dịch vụ trị giá $10,000, công ty thu bằng tiền $3,000 và số còn lại đã

xuất hóa đơn cho khách hàng như chưa thu tiền.

22.Phát sinh chi phí quảng cáo trên Facebook $700 và chưa thanh toán.

23.Mua thiết bị văn phòng thanh toán ngay bằng tiền $200.

24.Chi phí tiện ích phát sinh trong tháng chưa trả tiền cho bên cung cấp $300.

25.Chi thanh toán nợ gốc vay $1,000 và lãi vay $50. NV TÀI SẢN NỢ PHẢI TRẢ VỐN CSH TỔNG TS/NV 21 Tiền (+) Chưa thu KH (+) NE Tăng (+) $3,000 $7,000 $10,000 22 NE NB (+) $700 Tiền (-) NE $700 23 TBVP (+) NE NE NE Tiền (-) $200 24 NE NB (+) $300 Tiền (-) NE $300 25 NE NB (+) $1,000 Tiền (-) $50 Tiền (-) $1,050

phương trình kế toán A = L + E

Tài Sản (A) = Nợ Phải Trả (L) + Vốn Chủ Sở Hữu , chi phí công ty (E). Doanh thu ( R )

Bài 6: Phân tích các giao dịch kinh tế của Kang & Co trong tháng 8 như sau:

26.Hoàn thành nghĩa vụ cung cấp hàng hóa cho khách hàng, trị giá lô hàng $30,000 chưa thu tiền.

27.Chi tiền $200 mua nhiên liệu xăng dầu sử dụng cho các phương tiện vận chuyển của công ty.

28.Tính lương phải trả trong tháng 8 cho nhân viên $1,000.

29.Nhận tiền vay từ ngân hàng và chuyển trả thẳng cho người bán $2,000.

30.Công bố và trả cổ tức bằng tiền cho cổ đông $500. NV TÀI SẢN NỢ PHẢI TRẢ VỐN CSH TỔNG TS/NV 26 PTKH(+)$30,000 NE DT(+) =>VCSH+ +$30,000 $30,000 lOMoAR cPSD| 47206417 27 Tiền(-)$200; NE CP (+) =>VCSH -$200 (-) $200 28 NE PTNLĐ (+) CP(+)=> NE $1,000 VCSH(-) $1,000 29 NE Vay(+)$2,000; NE NE PTNB(-) $2,000 30 Tiền (-) $500 NE Chia cổ tức => -$500 VCSH(-) $500