Bài Tập Chi Tiết về Cấu Trúc Tài Chính Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

Bài Tập Chi Tiết về Cấu Trúc Tài Chính Môn Phân tích báo cáo tài chính. Tài liệu được sưu tầm gồm 28 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420

Chương 1: Tổng quan

I.Hệ thống BCTC trong doanh nghiệp

1.Bảng cân đối kế toán: -mang tính thời điểm

-thể hiện tình trạng tài chính của DN tại một thời điểm về các mặt: Tài sản, Nợ phải trả, Vốn chủ sở hữu

2.Báo cáo kết quả kinh doanh -mang tính thời kỳ

-liệt kê các nguồn tạo ra doanh thu, chi phí, lợi nhuận phát sinh trong 1 kỳ, bao gồm: Doanh

thu, Chi phí, Lợi nhuận 3.Báo cáo lưu chuyển tiền tệ

-lập theo các hoạt động của doanh nghiệp:Kinh doanh, Đầu tư, Tài chính

-cung cấp thông tin về việc tạo ra tiền và sử dụng tiền trong kỳ: dòng tiền ra, dòng tiền vào 4.Thuyết minh BCTC

-gồm cả thông tin tài chính và phi tài chính

->Giải đáp, lý giải thông tin còn thiếu

-Phi tài chính: chế độ kế toán,loại hình doanh nghiệp

-Tài chính: Hàng tồn kho, Tiền

II.Khái niệm,ý nghĩa, đối tượng nghiên cứu 1.Khái niệm

-chia nhỏ ra, dùng công cụ, kỹ thuật để phân tích =>có

được thông tin hữu ích cho ng dùng và ra quyết định 2.Ý nghĩa:

-cung cấp thông tin cho nhà đầu tư, cấu trúc tài chính, tình hình khả năng thanh toán -

đối tượng quan tâm: đánh giá sức mạnh, an ninh tài chính, khả năng sinh lời, triển vọng của DN

-ra quyết định: quản lý, kinh doanh, đầu tư 3.Đối tượng:

-hệ thống chỉ tiêu tài chính

=>Phân tích từng chỉ tiêu chỉ biết được về quy mô

-mối liên hệ giữa các chỉ tiêu

=>bản chất và các mối liên hệ giữa các chỉ tiêu (phải tương thích về mặt thời gian giữa các

chỉ tiêu: vd cùng quý, cùng tháng)

III.Phương pháp phân tích 1.Phương pháp so sánh

-có đánh giá, so sánh về các chỉ tiêu

-có gốc về thời gian, cùng gốc thời gian -so

sánh về ngành(là chỉ tiêu không thể thiếu)

a.So sánh bằng số tuyệt đối: -cho thấy quy

mô của các chỉ tiêu b.So sánh bằng số tương

đối *So sánh bằng số tương đối giản đơn:

-cho thấy tốc độ tăng trưởng của 1 chỉ tiêu nào đó

*So sánh bằng số tương đối kết cấu:

-so sánh giữa một bộ phận và tổng thể => cho thấy bộ phận đó chiếm tỷ trọng bao nhiêu trong tổng thể

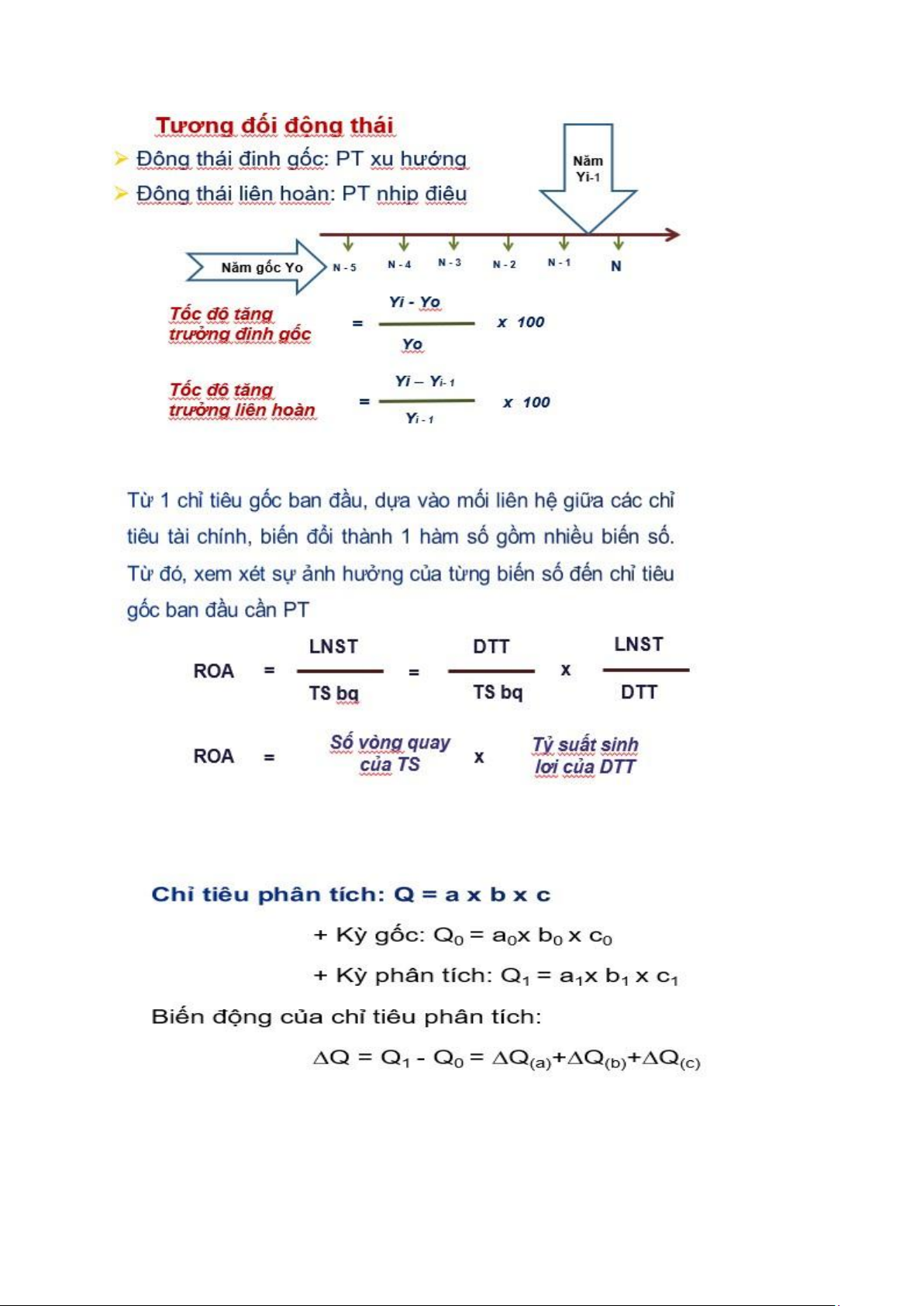

*So sánh bằng số tương đối động thái(có nhiều năm liên tiếp)

-Động thái định gốc: phân tích xu hướng, gốc là 1 năm cố định

-Động thái liên hoàn: Phân tích nhịp điệu, thay đổi gốc liên tục lOMoAR cPSD| 58675420 2.Phương pháp Dupont:

-tách từ 1 chỉ tiêu tổng hợp thành 1 chu trình kinh tế

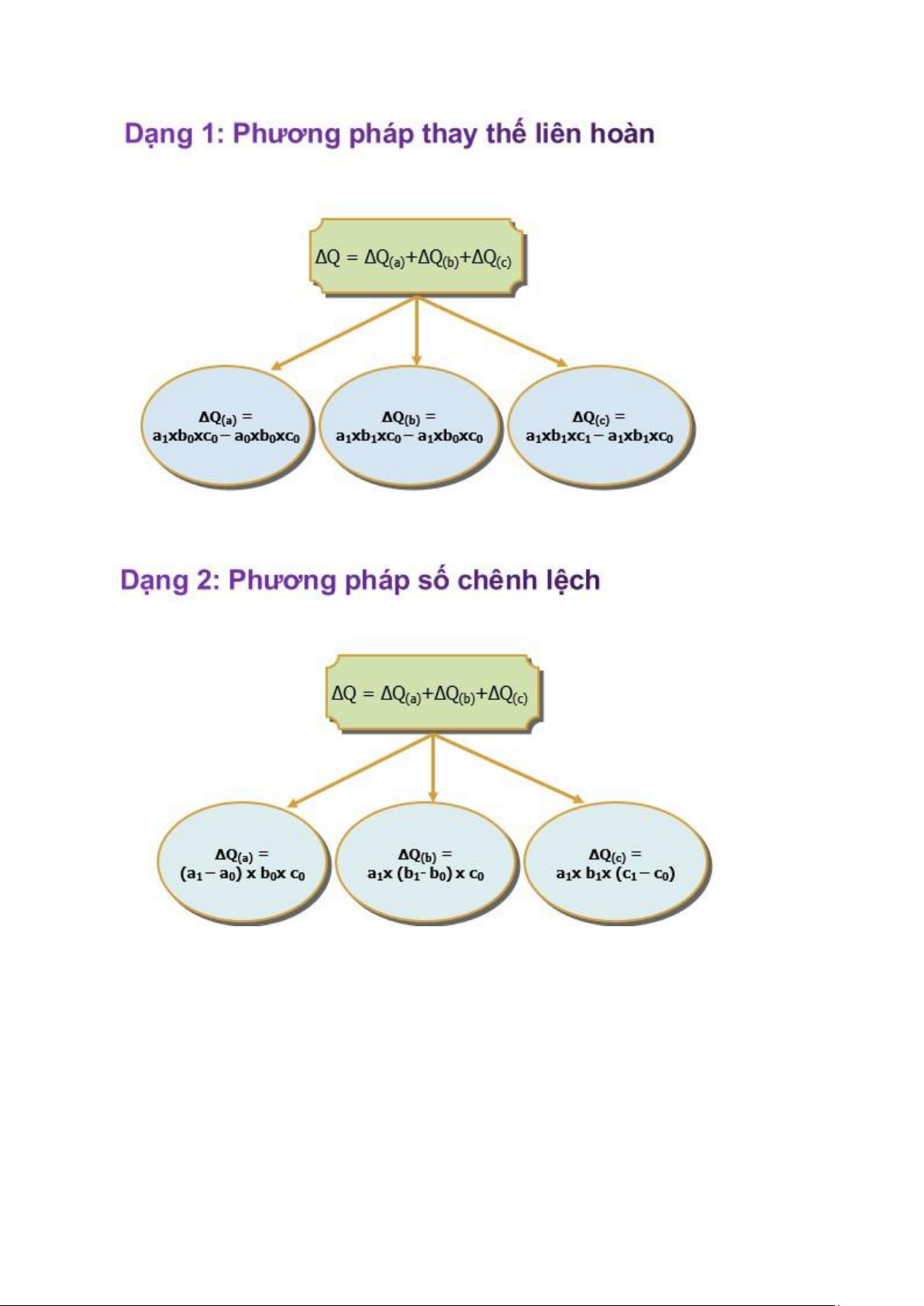

3.Phương pháp loại trừ:

-tính ảnh hưởng của các nhân tố đến chỉ tiêu phân tích

-phải có 1 phương trình kinh tế phản ánh quan hệ giữa các nhân tố đến chỉ tiêu(thương/tích)

*Phương pháp thay thế liên hoàn

-dùng được cho cả thương và tích lOMoAR cPSD| 58675420

*Phương pháp số chênh lệch

-chỉ dùng được với phương trình dạng tích

-dùng trực tiếp chênh lệch của số đang xét *Lưu ý:

-thứ tự nhân tố khi tính ảnh hưởng:

+nhân tố số lượng xét trước: vd: số lượng công nhân

+nhân tố chất lượng xét sau: vd: năng suất lao động

-nhân tố nào xuất hiện trước thì tính trước, xuất hiện sau thì tính sau: vd sản lượng xuất

hiện trước đơn giá=> thay thế sản lượng trước

Chương 2: Đánh giá khái quát tình hình tài chính

I.Ý nghĩa và phương pháp đánh giá 1.Ý nghĩa

-tình hình tài chính là bức tranh tổng thể phản ánh kết quả các hoạt động mà doanh nghiệp tiến hành lOMoAR cPSD| 58675420

=>giúp các đối tượng sử dụng thông tin đánh giá, nhận xét sơ bộ ban đầu về thực trạng và

sức mạnh tài chính của DN

-yêu cầu đánh giá chính xác và toàn diện 2.Phương pháp đánh giá

a.So sánh bằng số tuyệt đối: cho thấy quy mô của các chỉ tiêu

b.So sánh bằng số tương đối

*Số tương đối giản đơn: cho thấy tốc độ tăng trưởng của 1 chỉ tiêu nào đó

*Số tương đối kết cấu: so sánh 1 bộ phận với tổng thể, cho biết chỉ tiêu đó chiếm tỷ trọng bao nhiêu trong tổng thể

*Số tương đối động thái: dùng cho nhiều năm liên tiếp=>phân tích xu hướng hoặc nhịp điệu

của chỉ tiêu nào đó trong nhiều năm liên tiếp

-động thái định gốc: phân tích xu hướng, gốc là 1 năm cố định

-động thái liên hoàn: phân tích nhịp điệu, thay đổi gốc liên tục

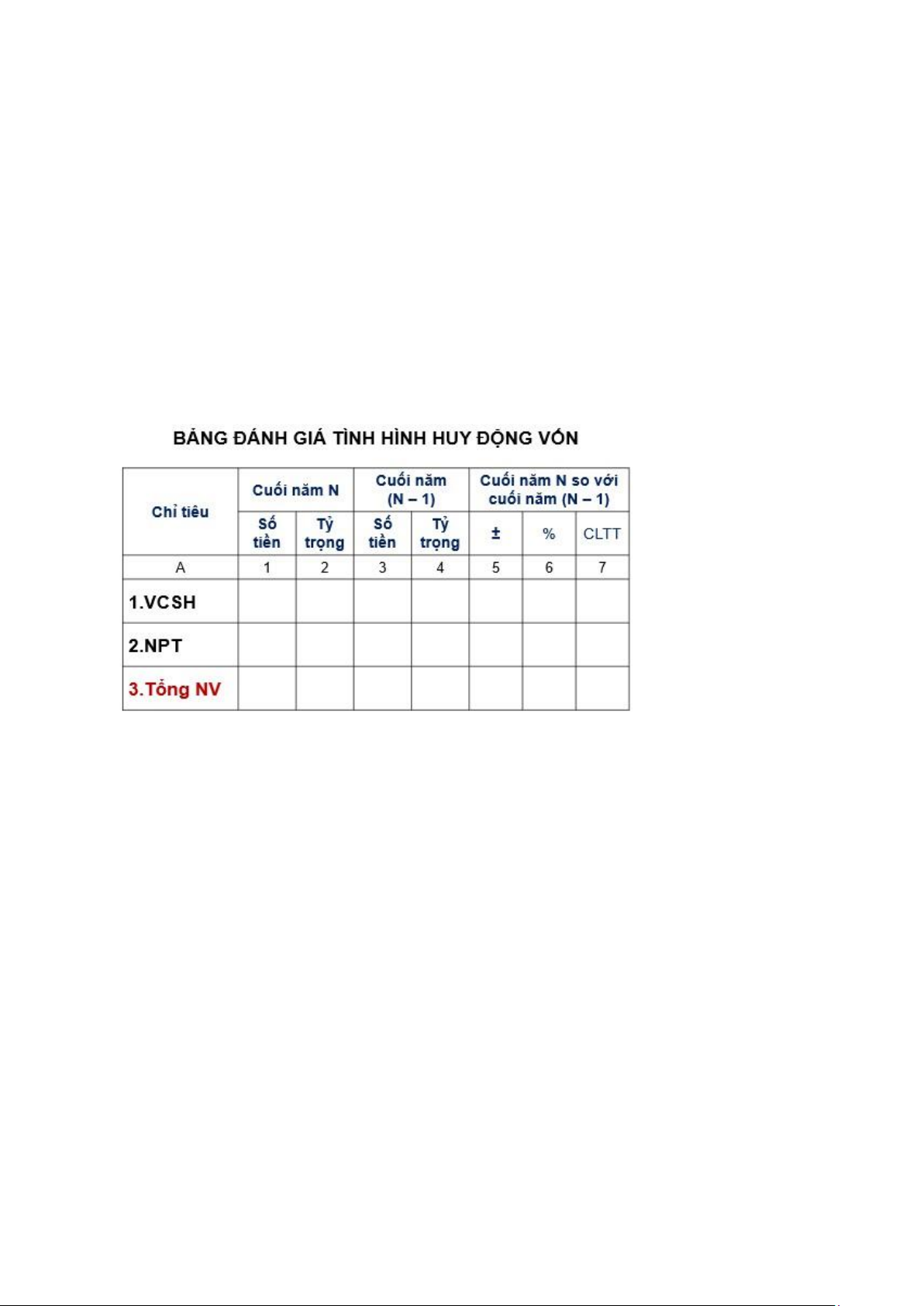

2.1.Đánh giá khái quát tình hình huy động vốn

*Hướng phân tích số liệu: 1.Quy mô -vốn tăng hay giảm

-do bộ phận vốn nào gây ra 2.Cơ cấu vốn

-bộ phận vốn nào chiếm tỷ trọng chủ yếu

-DN có chiều hướng huy động vốn như thế nào

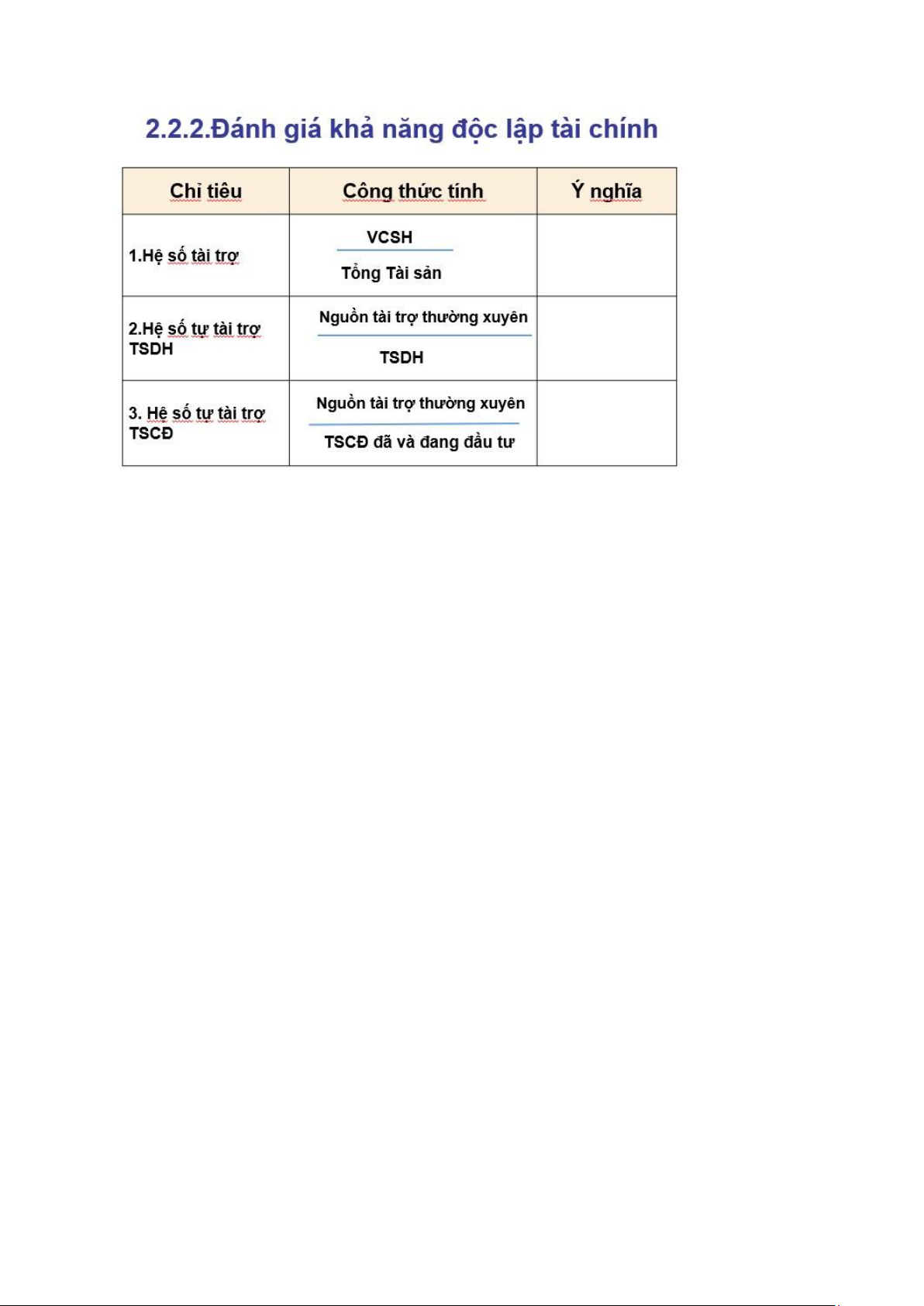

2.2..Đánh giá khả năng độc lập tài chính 1.Hệ số tài trợ =VCSH/TỔNG TÀI SẢN

-cho biết mức độ tài trợ cho TS bằng VCSH là cao hay thấp

vd: Hệ số tài trợ=0,7 =>cho biết 1 đồng vốn tài trợ cho TS thì 0,7đ là vốn CSH và 0,3 đ là NPT tài trợ cho tài sản

=>Chỉ tiêu này càng cao thì khả năng độc lập tài chính của DN càng tốt

2.Hệ số tự tài trợ TS dài hạn

=NGUỒN TÀI TRỢ THƯỜNG XUYÊN/ TÀI SẢN DÀI HẠN

=(VCSH+NỢ DÀI HẠN)/TÀI SẢN DÀI HẠN

-nguồn tài trợ thường xuyên: nguồn vốn sử dụng ổn định lâu dài tài trợ trên 1 năm (VCSH+nợ dài hạn) lOMoAR cPSD| 58675420

=>cho biết với nguồn vốn thường xuyên của mình, 1 DN có khả năng tài trợ cho TS dài hạn hay không

-Khi chỉ tiêu này lớn hơn 1 =>chứng tỏ DN có thể tài trợ cho TS bằng nguồn tài trợ thường xuyên

3.Hệ số tự tài trợ TSCĐ (giống chỉ tiêu 2, khác chỗ thay TS dài hạn bằng TSCĐ)

=>cho biết nguồn vốn thường xuyên của mình, DN có khả năng tài trợ cho TSCĐ hay không *LƯU Ý:

-khi chỉ tiêu thứ 2 nhỏ hơn 1 thì mới cần tính chỉ tiêu thứ 3

-khi chỉ tiêu thứ 2 nhỏ hơn 1 thì chỉ tiêu thứ 1 cũng kém

*Đánh giá khái quát khả năng độc lập tài chính

-Chỉ tiêu 1: mang tính quyết định, khi chỉ tiêu này giảm xuống khả năng độc lập tài chính của doanh nghiệp không cao -Chỉ tiêu 2: +lớn hơn 1 =>ok

+nhỏ hơn 1=> tính thêm chỉ tiêu thứ 3 - Chỉ tiêu thứ 3:

+khi lớn hơn 1 =>khả năng độc lập tài chính không cao nhưng vẫn trang trải được TSCĐ,

doanh nghiệp vẫn có khả năng trang trải để tiếp tục kinh doanh và tạo ra dòng tiền trong tương lai *Đánh giá:

Hướng phân tích số liệu

-mức độ độc lập tài chính của DN có đảm bảo hay không

-khả năng tự chủ tài chính biến động như thế nào

-so với ngành, khu vực, đối thủ cạnh tranh thì DN ở vị trí nào

2.3.Đánh giá khái quát khả năng thanh toán

1.Hệ số khả năng thanh toán tổng quát

=TỔNG TÀI SẢN/ TỔNG NỢ PHẢI TRẢ

=>cho biết với tổng số tài sản hiện có của mình, DN có khả năng trả được các khoản nợ hay không

+lớn hơn 2: phản ánh khả năng thanh toán của DN rất tốt, tuy nhiên hiệu quả sử dụng vốn

có thể không cao và đòn bẩy tài chính thấp

+1các khoản nợ phải trả

+ 0nghiệp sẽ mất dần khả năng thanh toán 2.Hệ số khả năng thanh toán của dòng tiền

=LƯU CHUYỂN TIỀN THUẦN TỪ HĐKD/ NỢ NGẮN HẠN BÌNH QUÂN

=>phản ánh khả năng thanh toán của DN ở trạng thái động=>đánh giá khả năng hoàn trả

nợ vay đến hạn từ bản thân hoạt động kinh doanh mà không có thêm các nguồn tài trợ khác của doanh nghiệp lOMoAR cPSD| 58675420

2.4.Đánh giá khái quát khả năng sinh lợi 1.Tỷ

suất sinh lợi của VCSH (ROE): đơn vị % hệ

số sinh lời của VCSH: đơn vị lần

=>cho biết bình quân 1 đồng VCSH tạo ra được bao nhiêu đồng lợi nhuận

ROE=LỢI NHUẬN SAU THUẾ/ VCSH bình quân

=>đánh giá mức độ sử dụng hiệu quả vốn

2.Tỷ suất sinh lời của tài sản (ROA)

=>cho biết số lợi nhuận kiếm được trên mỗi đồng tài sản được đầu tư

=>đánh giá về độ hiệu quả sử dụng tài sản của doanh nghiệp

ROA= LỢI NHUẬN SAU THUẾ/ TỔNG TS BÌNH QUÂN

3.Sức sinh lời cơ bản của tài sản (BEPR)

BEPR=LỢI NHUẬN TRƯỚC THUẾ VÀ LÃI VAY/TỔNG TÀI SẢN BÌNH QUÂN

4.Tỷ suất sinh lời của vốn dài hạn (ROCE)

->cho biết 1đ vốn dài hạn sinh ra bao nhiêu lợi nhuận trước thuế và lãi vay

ROCE=LỢI NHUẬN TRƯỚC THUẾ VÀ LÃI VAY/VỐN DÀI HẠN BÌNH QUÂN

5.Tỷ suất sinh lời của vốn đầu tư (ROIC)

ROIC=LNST của chủ sở hữu và nhà cung cấp tins dụng /Vốn đầu tư bình quân

=LNST+Lãi vay*(1-thuế suất)/ Vốn đầu tư bình quân

Vốn đầu tư bình quân=VCSH bình quân+ Vay bình quân(vay ngắn hạn, dài hạn)

Vốn dài hạn bình quân=VCSH bình quân+ Nợ dài hạn bình quân

LN trước thuế và lãi vay=LNTT+Lãi vay

LNST của chủ sở hữu và nhà cung cấp tín dụng = LNST + lãi vay*(1-thuế suất)

Chương 3: Phân tích cấu trúc tài chính và cân bằng tài chính

I.Phân tích cấu trúc tài chính 1.Khái niệm và ý nghĩa

-Khái niệm: cấu trúc tài chính bao gồm: cơ cấu tài sản, cơ cấu nguồn vốn, mối quan hệ giữa

tài sản và nguồn vốn =>Số liệu lấy ở bảng CĐKT -Ý nghĩa: cho biết

+tình hình huy động các nguồn tài trợ lOMoAR cPSD| 58675420

+tình hình sử dụng vốn vào TS

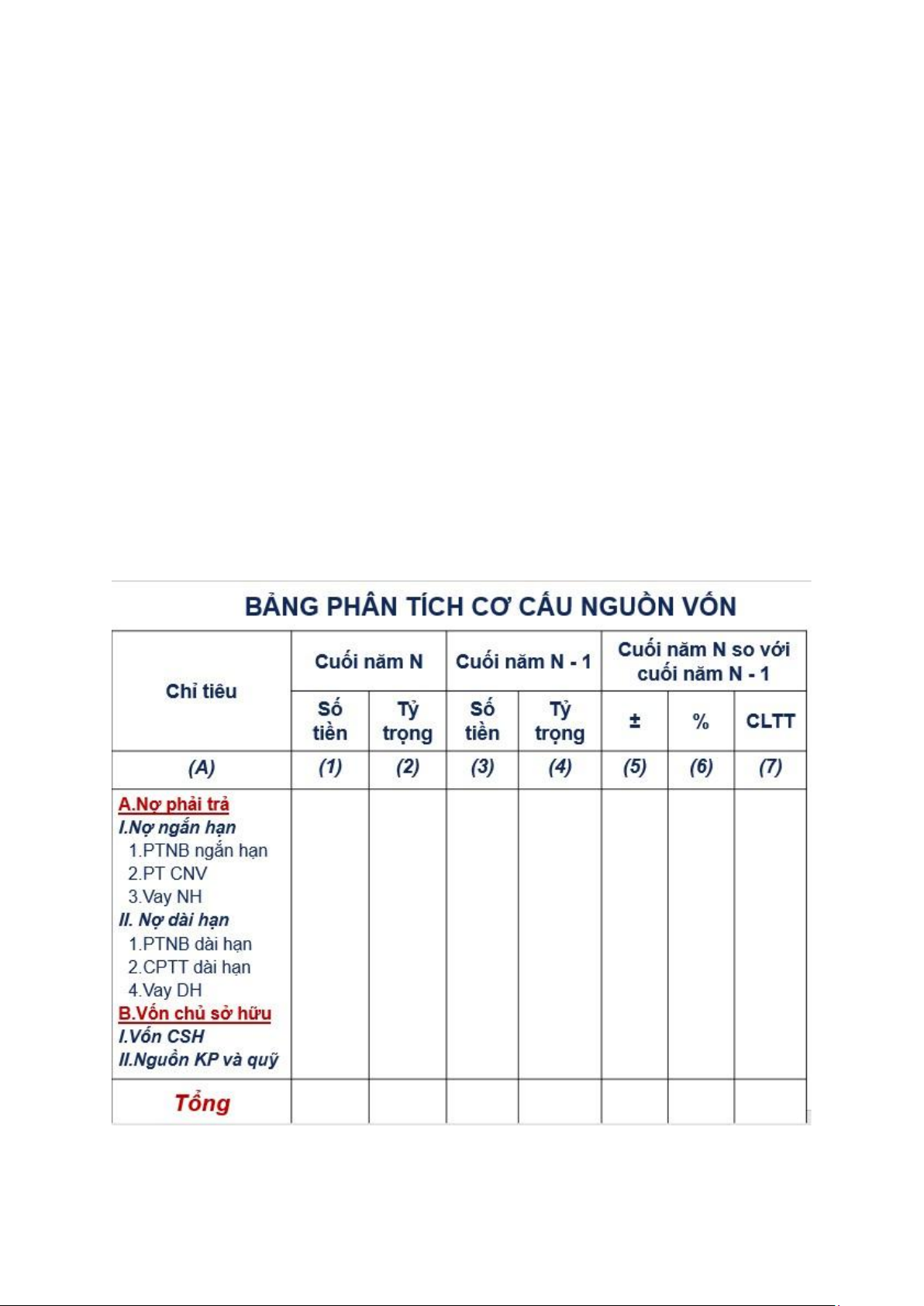

2.Phân tích cơ cấu nguồn vốn

-cơ cấu nguồn vốn phản ánh tỷ trọng của từng bộ phận nguồn vốn chiếm trong tổng NV -

mục đích nhằm xem xét tính hợp lý của cơ cấu nguồn vốn tại kỳ phân tích và xu hướng biến động so với kỳ gốc

-sử dụng phương pháp so sánh tuyệt đối và tương đối kết cấu

-chú ý phân tích về tỷ trọng NPT và VCSH -cơ cấu vốn hợp lý

+thời điểm trong chu kỳ kinh doanh

+đặc điểm, lĩnh vực ngành nghề kinh doanh +chiến lược kinh doanh +quy mô hoạt động a.Nợ phải trả

-Thấp: khả năng độc lập tài chính cao

-Cao: phát huy được lá chắn thuế và đòn bẩy tài chính

-Nợ dài hạn nhiều: ổn định, bền vững

-Nợ ngắn hạn nhiều: giảm sự chủ động

*đòn bẩy tài chính: dùng nhiều nợ vay, tăng lợi nhuận, thêm vốn để tăng độc lập tài chính b.Vốn chủ sở hữu

-cao: tự chủ tài chính cao=> dễ huy động vốn từ bên ngoài

-thấp: phát huy được lá chắn thuế và đòn bẩy tài chính

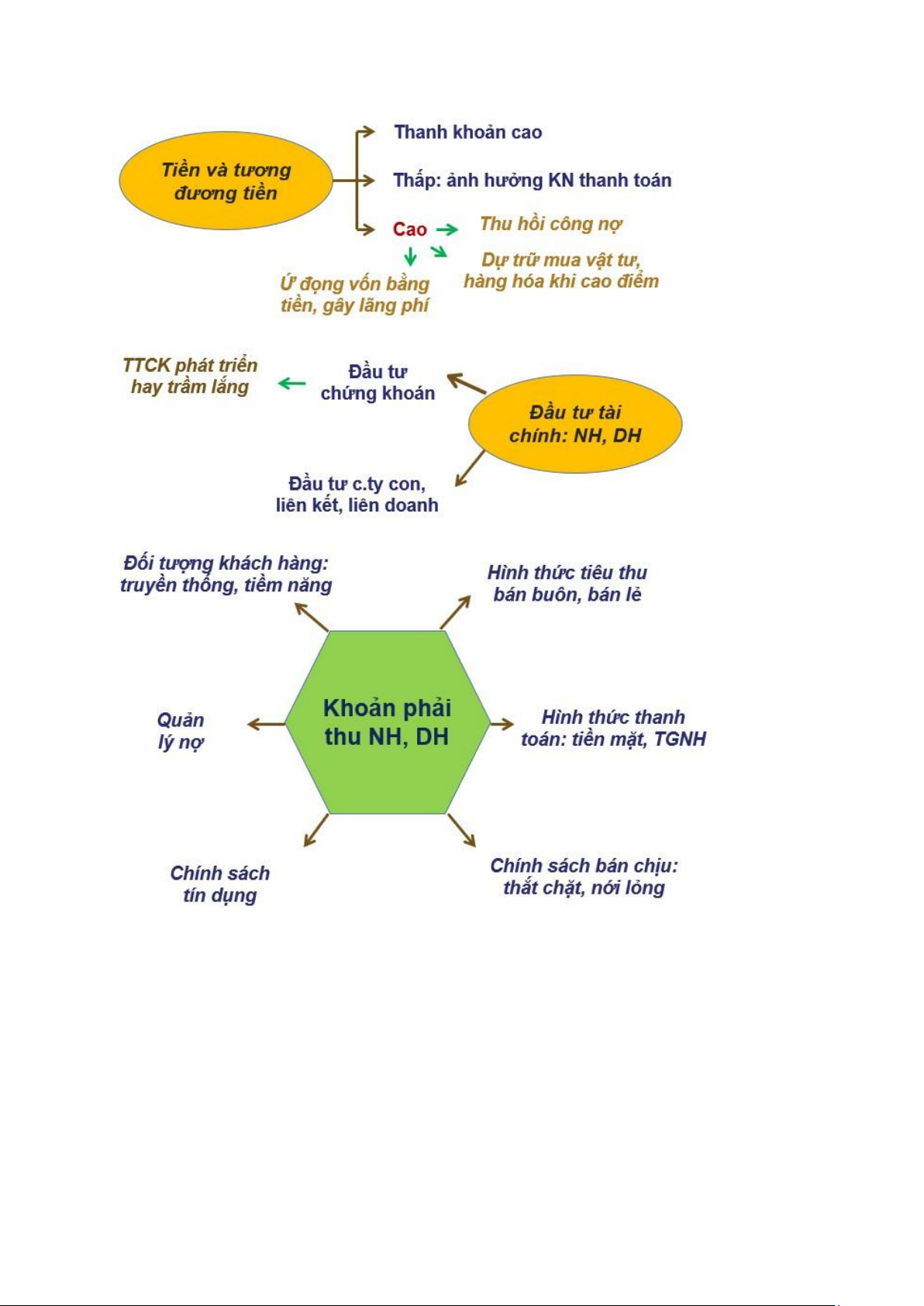

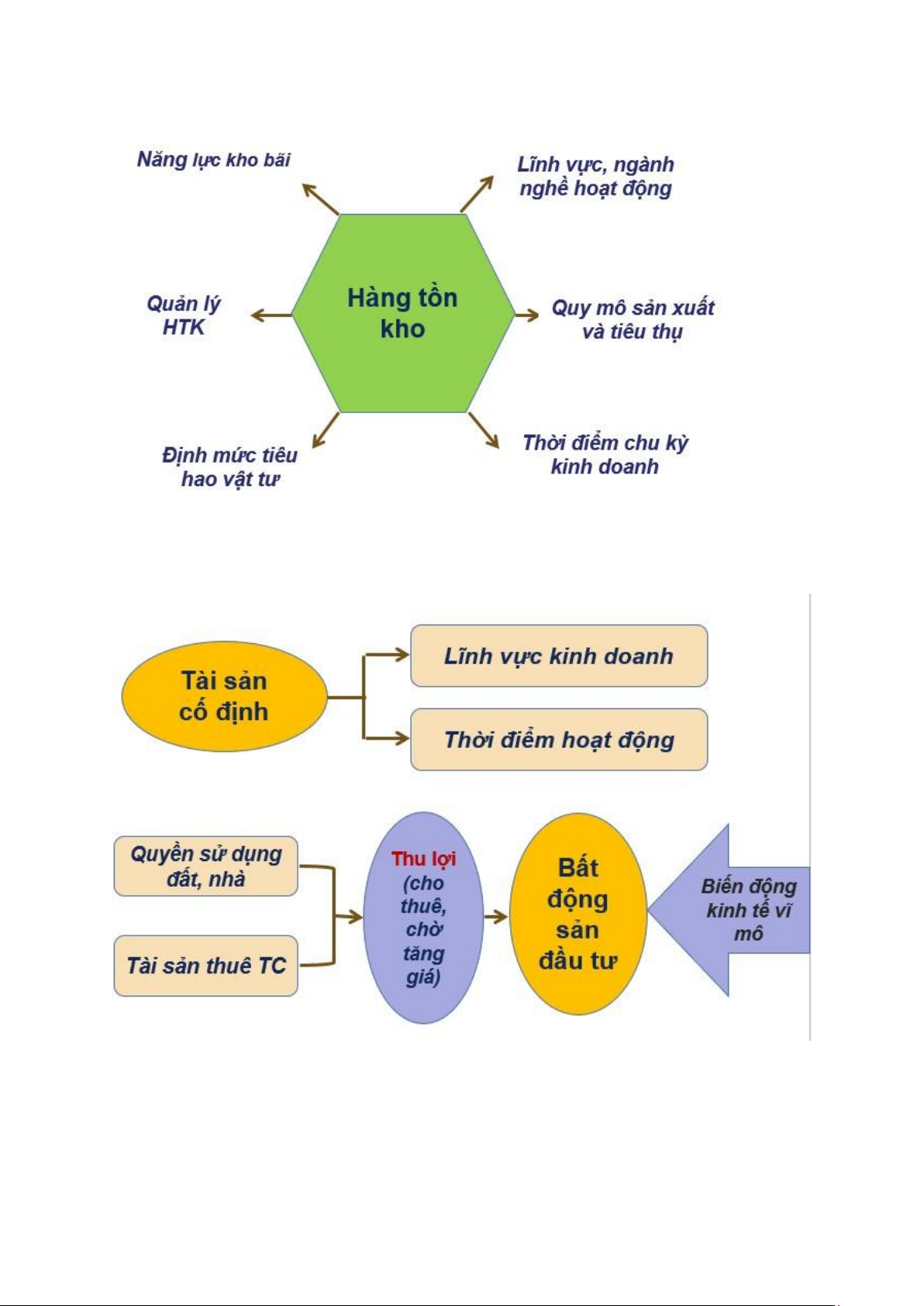

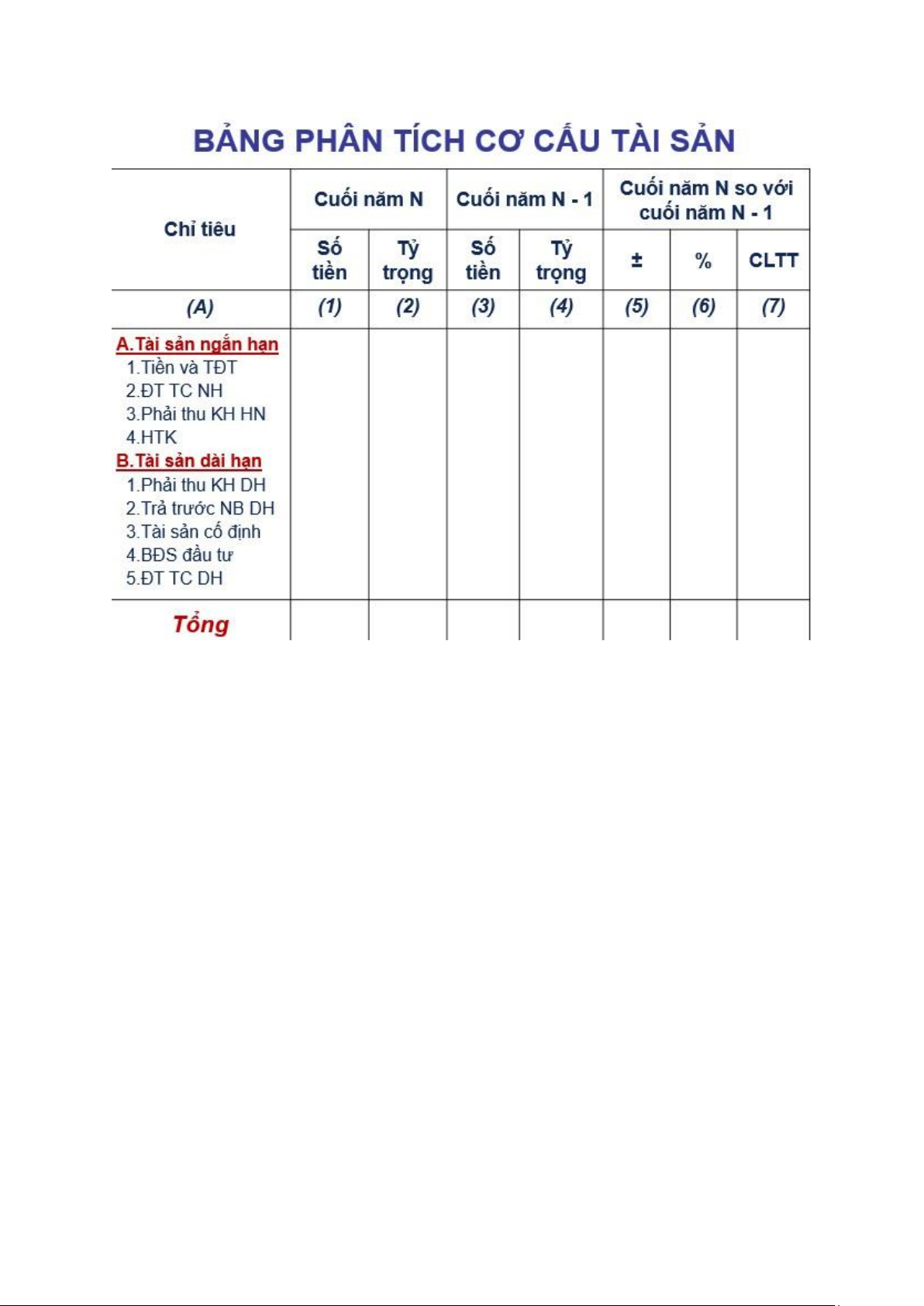

3.Phân tích cơ cấu tài sản lOMoAR cPSD| 58675420

-tập trung vào những khoản mục tỷ trọng cao, biến động nhiều

-cơ cấu TS phản ánh tỷ trọng của từng bộ phận chiếm trong tổng TS

-mục đích nhằm xem xét tính hợp lý của cơ cấu nguồn vốn tại kỳ phân tích và xu hướng

biến động so với kỳ gốc

-sử dụng pp so sánh: +/-; % và kết cấu lOMoAR cPSD| 58675420 lOMoAR cPSD| 58675420 lOMoAR cPSD| 58675420 *NHẬN XÉT: 1.Quy mô

-tổng TS tăng như thế nào?tăng bao nhiêu

(tương tự với TSNH, TSDH)

+bộ phận TS nào chiếm chủ yếu (TSNH hay TSDH)

-chọn cái nào đặc trưng để phân tích

(vd: cái nào giảm trong khi những cái còn lại tăng)

-trong TSDH, TSNH chọn cái nổi bật để nói 2.Cơ cấu:

-bộ phận nào chiếm chủ yếu

(BP TSNH hay DH chiếm chủ yếu và bao nhiêu %)

-sự dịch chuyển cơ cấu ntn

(tỷ trọng của BP nào tăng hay giảm, link với tốc độ tăng trưởng là cột %) *Chi tiết

-tỷ trọng các BP trong TSNH, TSDH ntn

=>link đến nguyên nhân ở phần đầu tiên

-TSNH đều chiếm tỷ trọng chủ yếu, chiếm Tỷ trọng tăng/giảm Cơ cấu dịch chuyển

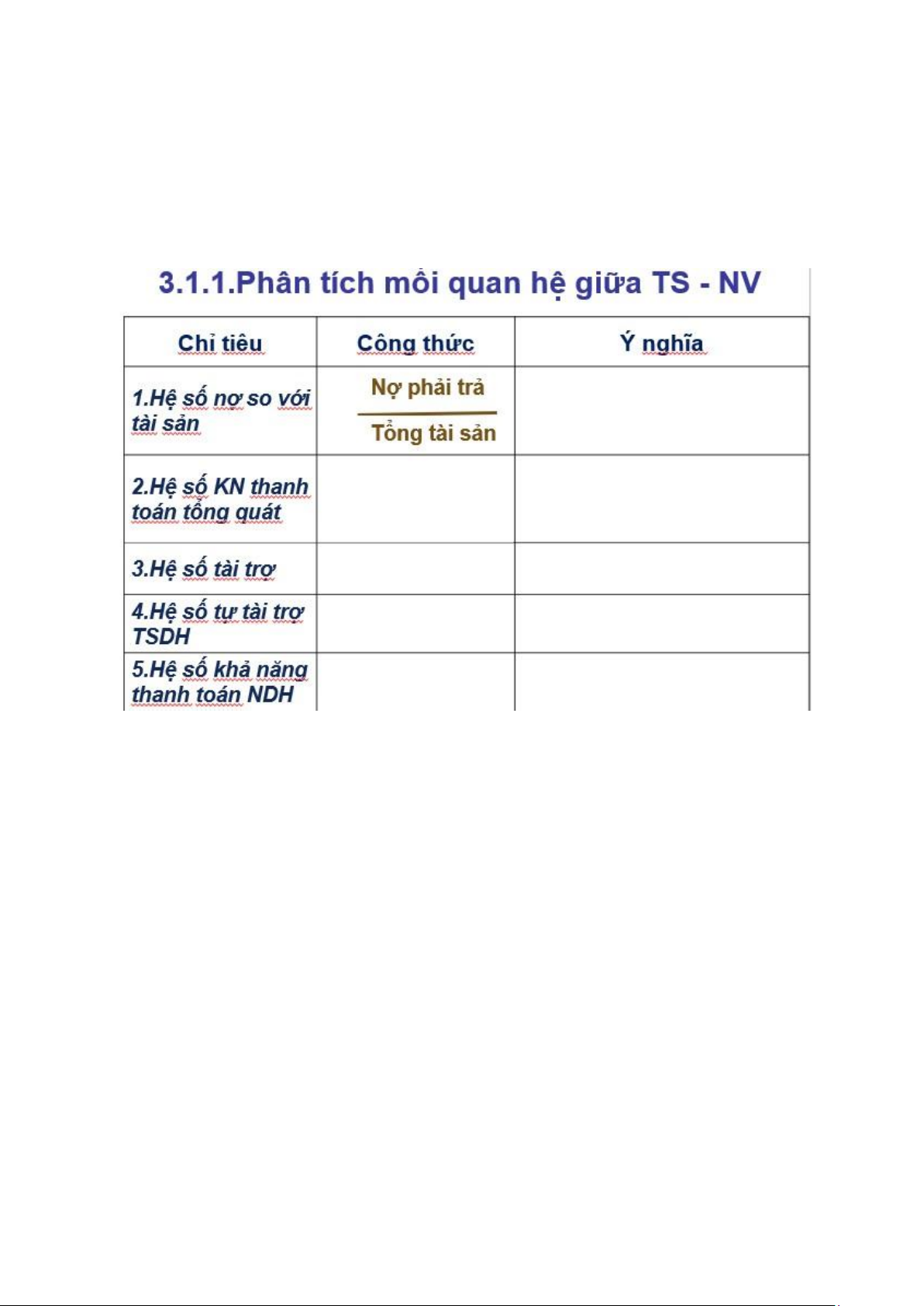

4.Phân tích mối quan hệ giữa TS-NV

a.Hệ số nợ so với TS (link với hệ số tài trợ= VCSH/TÀI SẢN)

=NỢ PHẢI TRẢ/TỔNG TÀI SẢN >0 lOMoAR cPSD| 58675420

=>chỉ tiêu này có thể lớn hơn 1 khi vốn CSH âm xảy ra khi lỗ kéo dài

2.Hệ số khả năng thanh toán tổng quát 3.Hệ số tài trợ

4.Hệ số tự tài trợ TSDH

5.Hệ số khả năng thanh toán nợ dài hạn= TS dài hạn/Nợ dài hạn

=>cho biết khả năng trang trải các khoản nợ dài hạn bằng TS dài hạn có được đảm bảo hay không BÀI TẬP: Bài 5: 1.Cơ cấu nguồn vốn

-Tổng quan,về quy mô, Công ty B có tổng NV lớn hơn công ty A khoảng 2,34 lần, với mức chênh lệch là 1.186.010.

Trong đó, ở cả 2 công ty có điểm tương đồng khi NPT đều chiếm tỷ trọng lớn trong cơ cấu

nguồn vốn chênh lệch tỷ trọng không đáng kể khi đều chiếm trên 70% tỷ trọng trong tổng

nguồn vốn, còn VCSH chỉ chiếm chưa đầy 30%.Mặc dù công ty A có tỷ trọng VCSH trong

tổng NV cao hơn công ty B nhưng chênh lệch không đáng kể, nhiên nhiên cả hai công ty

đều sử dụng nợ để trang trải cho tài sản là chủ yếu. Điều này có vẻ như 2 CT chưa có khả

năng độc lập tài chính cao, tuy nhiên lại phát huy được lá chắn thuế và đòn bẩy TC. Cụ thể,

NPT ngắn hạn ở cả 2 công ty đều là bộ phận vốn đóng góp phần lớn vào nguồn vốn, NPT

NH lần lượt có tỷ trọng là 52,34% và 69,71% ở cty A và B. Trong đó, khoản vay và nợ thuê

TC ngắn hạn ở cả 2 công ty chiếm tỷ trọng khá lớn, rơi vào khoảng 34.14% đối với CT A và

38,75% đối với công ty B, điều này có thể cho thấy cả 2 công ty đang trong giai đoạn phát

triển tốt mở rộng sản xuất kinh doanh.

Đối với công ty B, thì khoản phải trả người bán ở công ty B cũng chiếm tỷ trọng cao, vào

khoảng 27,71%. Điều này có thể cho thấy được công ty B cũng có được sự uy tín cao khi

kéo dài được kỳ trả nợ cho các nhà cung cấp khi được cho phép trả chậm hoặc cũng có thể

do sự nới lỏng trong chính sách bán chịu của nhà cung cấp. Khoản mục này ở công ty A

cũng chiếm tới 12,51% trong tổng nguồn vốn. lOMoAR cPSD| 58675420

Khi nói tới NPT dài hạn, đã có sự khác biệt rõ nét ở cơ cấu nguồn vốn của cả 2 công ty. Cụ

thể hơn, trong công ty A NPT DH chiếm tỷ trọng khá cao rơi vào khoảng 17,69%, còn ở CT

B thì khoản mục này chỉ chiếm 1,26%. Tuy nhiên NPT dài hạn ở cả 2 công ty đều đến từ

vay và nợ thuê tài chính dài hạn

Về VCSH, đã có những nét khác biệt trong tỷ trọng cơ cấu VCSH của 2 công ty. Trong khi ở

cty A vốn cổ phần là nguồn đóng góp chủ yếu chiếm khoảng 21.19% thì khoản mục thặng

dư vốn cổ phần lại chiếm tỷ trọng cao nhất trong VCSH ở công ty B, rơi vào khoảng

13,57%. Ở công ty A có quỹ đầu tư phát triển chiếm tỷ trọng khoảng 0,22%, có thể cho thấy

công ty cũng đang tập trung vào thực hiện các dự án phát triển doanh nghiệp và bổ sung

vốn điều lệ cho doanh nghiệp trong khi công ty có lãi. Đối với công ty B, tuy không có quỹ

đầu tư phát triển nhưng có khoản mục nguồn vốn XDCB, tuy là chiếm tỷ trọng chưa cao

nhưng có thể thấy đơn vị đang có xu hướng xây dựng mới, cải tạo hoặc mở rộng cơ sở sản xuất kinh doanh.

Tóm lại, cả 2 công ty đều có tỷ trọng NPT cao trong cơ cấu nguồn v ốn, có thể cho thấy

công ty đang tận dụng nguồn vốn bên ngoài để trang trải cho tài sản và mở rộng sản xuất

kinh doanh. Trong khi công ty A có lãi và đầu tư phát triển thì công ty B đang có lỗ trong thời kỳ mở rộng sản xuất 2.Cơ cấu tài sản

Tổng quan,về quy mô, Công ty B có tổng TS lớn hơn công ty A khoảng 2,34 lần, với mức chênh lệch là 1.186.010.

Ta thấy, ở cả 2 công ty, bộ phận TSNH đều chiếm tỷ trọng cao, đặc biệt ở công ty B có sự

chênh lệch đáng kể về tỷ trọng của TSNH và TSDH. Cụ thể trong công ty B, TSNH chiếm

82.06 %, công ty A có tỷ trọng TSNH là 55.83%.

Nhìn vào các khoản mục của TSNH, ở cả 2 công ty, khoản phải thu khách hàng có đóng

góp lớn nhất trong TSNH, điều này có thể cho thấy khách hàng phần lớn đều là khách hàng

truyền thống nên công ty có thể nới lỏng chính sách bán chịu cho khách hàng. đặc biệt

trong công ty B, có trích lập dự phòng khoản phải thu khó đòi chiếm 7.7% tỷ trọng trong cơ

cấu TS của công ty, có thể thấy đã có rủi ro xuất hiện trong các khoản phải thu của công ty.

Hàng tồn kho là khoản mục có tỷ trọng cao thứ 2 trong phần TSNH ở cả 2 công ty, đều

chiếm trên 24% tỷ trọng trong cơ cấu tổng TS.

TSDH ở công ty A chiếm tỷ trọng tới 44,17% trong khi khoản mục đó ở B chỉ chiếm 17,94%.

nét tương đồng giữa A và B là TSCĐ đều là bộ phận TSDH chiếm tỷ trọng cao nhất trong cơ

cấu TS, lần lượt là 35,99% ở công ty A và 13,15% ở công ty B. Tuy nhiên, khi nói đến các

khoản phải thu dài hạn, có sự khác biệt giữa hai công ty, trong khi A có các khoản phải thu

DH chiếm 0.9% tỷ trọng trong cơ cấu TS thì B chỉ chiếm 0.01%. Điều này có thể thấy rằng

chính sách bán chịu ở công ty B có phần thắt chặt hơn so với công ty A. Thêm vào đó, ở

công ty A đã có khoản đầu tư tài chính dài hạn chiếm tỷ trọng 2.76%, đây có thể là một

phương thức để giúp công ty tạo ra nguồn lợi nhuận trong tương lai

Tóm lại, ở cả 2 công ty, TSNH đều đóng góp tỷ trọng chủ yếu trong cơ cấu TS của doanh nghiệp BÀI 6: 1.Cơ cấu tài sản Xét về quy mô:

-Tổng tài sản đã tăng lên 410.000 trong năm N tương đương với tốc độ tăng trưởng

26.28%. Sự tăng trưởng này đến từ sự tăng lên trong cả TSNH và TSDH. Cụ thể TSNH đã

tăng thêm 230.000, tương đương với tốc độ tăng trưởng là 50% vào năm N, còn TSDH đã

tăng 180.000 với tốc độ tăng trưởng vào khoảng trên 16% cùng kỳ. Trong cả 2 năm phân

tích, quy mô của TSDH trong doanh nghiệp đều chiếm chủ yếu. Tuy nhiên trong năm N, các lOMoAR cPSD| 58675420

khoản mục trong TS đều có xu hướng tăng trưởng về quy mô so với năm N ngoại trừ TSCĐ

VH đã giảm đi 60.000 tương đương với tốc độ giảm lớn vào khoảng 60%. xét về cơ cấu

Trong cơ cấu TS, bộ phận TS DH đều chiếm tỷ trọng chủ yếu, trên 70% vào năm N-1 và

trên 60% .So với năm N-1, cơ cấu có sự dịch chuyển từ TSDH sang TSNH, cụ thể tỷ trọng

của TSNH tăng lên 35,03% trong tổng tài sản vào năm N với tốc độ tăng trưởng lên tới 50%

trong khi tốc độ tăng trưởng của TSDH là 16,36%.

Nhìn vào từng bộ phận của TSNH ta thấy, hàng tồn kho chiếm tỷ trọng cao nhất trong cả 2

năm. Năm N có tỷ trọng lên tới 19,29% với tốc độ tăng trưởng là 46,15% so với năm N-1.

Khoản mục tiền chiếm tỷ trọng không đáng kể đều dưới 4%, có thể thấy khả năng thanh

khoản của doanh nghiệp chưa cao. Khoản mục phải thu khách hàng trong năm N đã tăng

đáng kể lên tới 90.000 với tốc độ tăng rất mạnh vào khoảng 60%, có thể cho thấy doanh

nghiệp đang nới lỏng chính sách bán chịu cho khách hàng, khả năng là khách hàng truyền thống

Nhìn vào từng bộ phận của TSDH ta thấy, TSCĐHH là khoản mục chiếm tỷ trọng cao nhất

trong cả 2 năm, so với năm N-1, khoản mục này tăng thêm 190.000, điều này có thể thấy

rằng doanh nghiệp đang tập trung đầu tư vào TSCĐ để mở rộng sản xuất kinh doanh.

Khoản đầu tư dài hạn của doanh nghiệp trong năm N cũng tăng đáng kể khi chiếm tới 10,15% trong tổng TS

III. Phân tích cân bằng tài chính:

1.Khái niệm, ý nghĩa:

-là mối quan hệ cân đối giữa tài sản và nguồn vốn hình thành tài sản Yêu cầu:

-TSDH: tài trợ bằng NV dài hạn –TSNH: không bắt buộc Ý nghĩa: mức độ đáp ứng vốn

cho nhu cầu hoạt động của DN; DN có ổn định, bền vững, cân đối, an toàn không

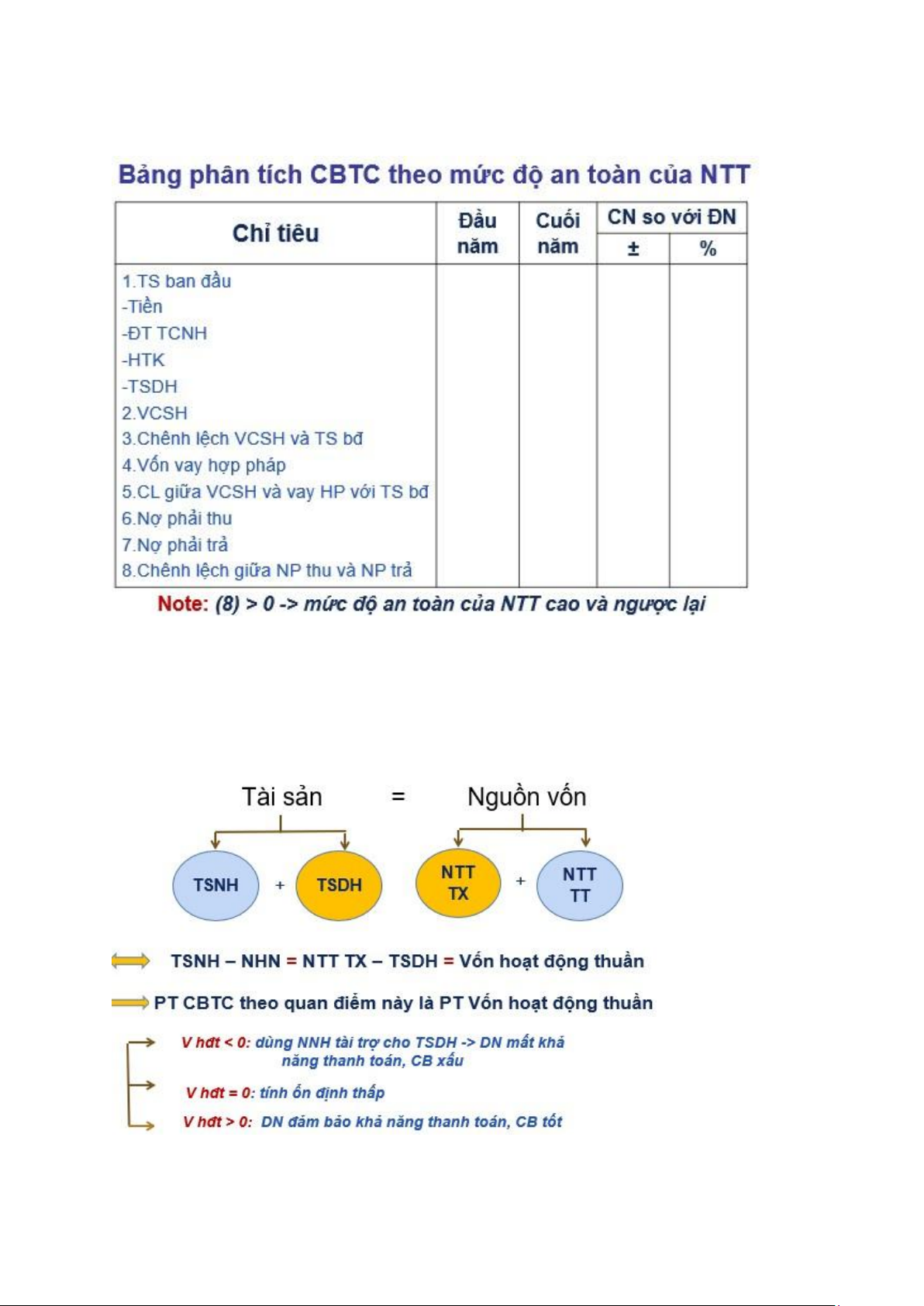

2.Phân tích theo mức độ an toàn

Có 2 quan điểm phân tích -theo mức độ an toàn

-theo mức độ ổn định

Dựa vào mức độ an toàn của từng NV huy động với tính thanh khoản của TS

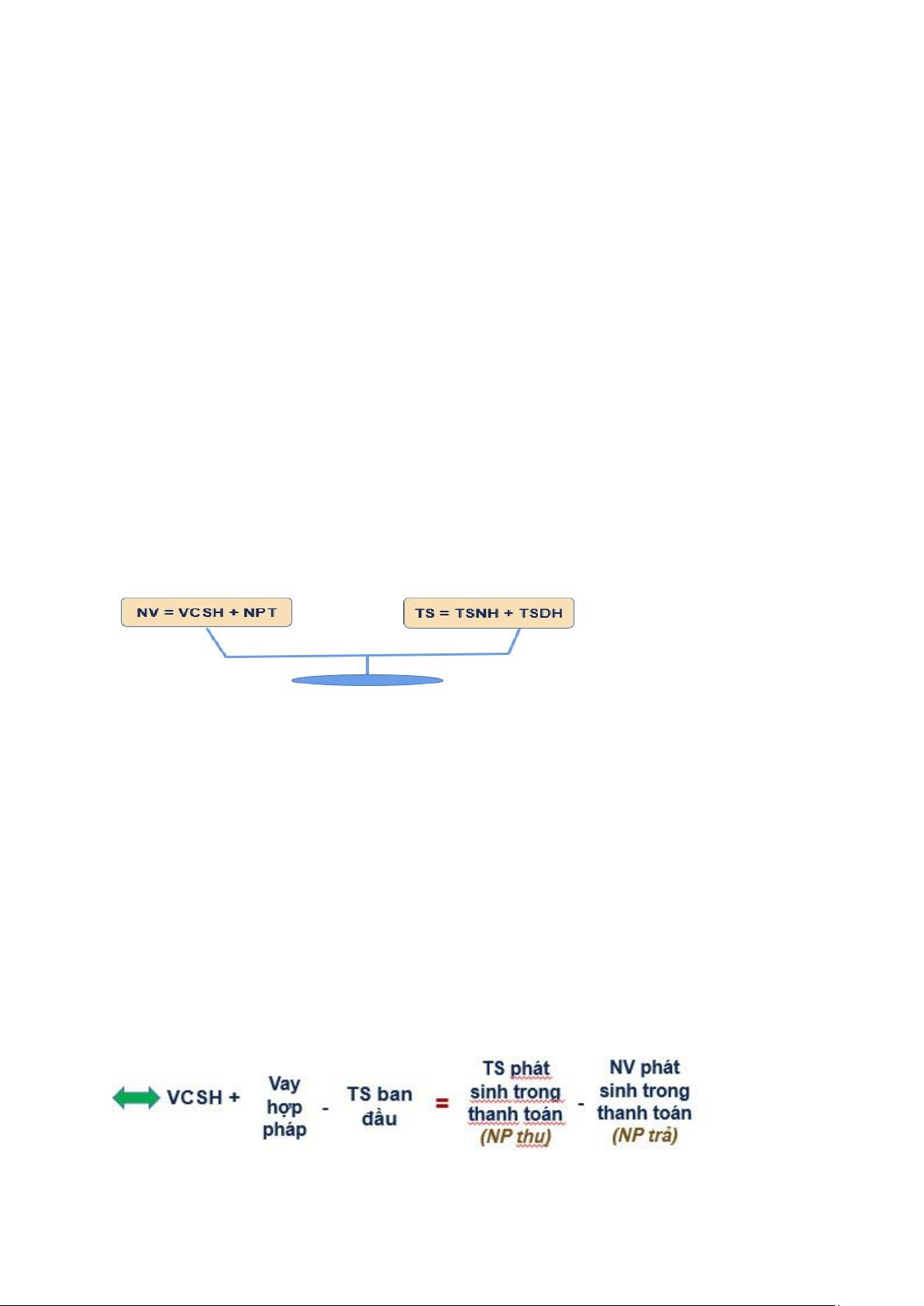

Phân tích theo 3 phương trình 1.VCSH=TS ban đầu

2.VCSH+Vay hợp pháp=TS ban đầu

trên thực tế, chỉ mang tính lý thuyết

TH1: vế trái > vế phải => dư thừa vốn, bị chiếm dụng vốn

TH2: vế trái < vế phải => thiếu vốn, đi chiếm dụng vốn

3.VCSH+ vay hợp pháp+ NV phát sinh trong thanh toán= TS ban đầu + TS phát sinh trong thanh toán lOMoAR cPSD| 58675420

=>phát sinh nguồn vốn trong thanh toán (khoản phải trả mà chưa trả)

TS trong thanh toán (khoản phải thu mà chưa thu) MỤC 5= MỤC 8 Cách làm:

Làm theo từng năm 1 => kết luận hết 1 năm rồi mới sang năm 2 => kết luận năm 2 Làm

xong từng năm thì mới so sánh rồi xem từng khoản mục nổi cộm, phân tích và đưa giải pháp phù hợp

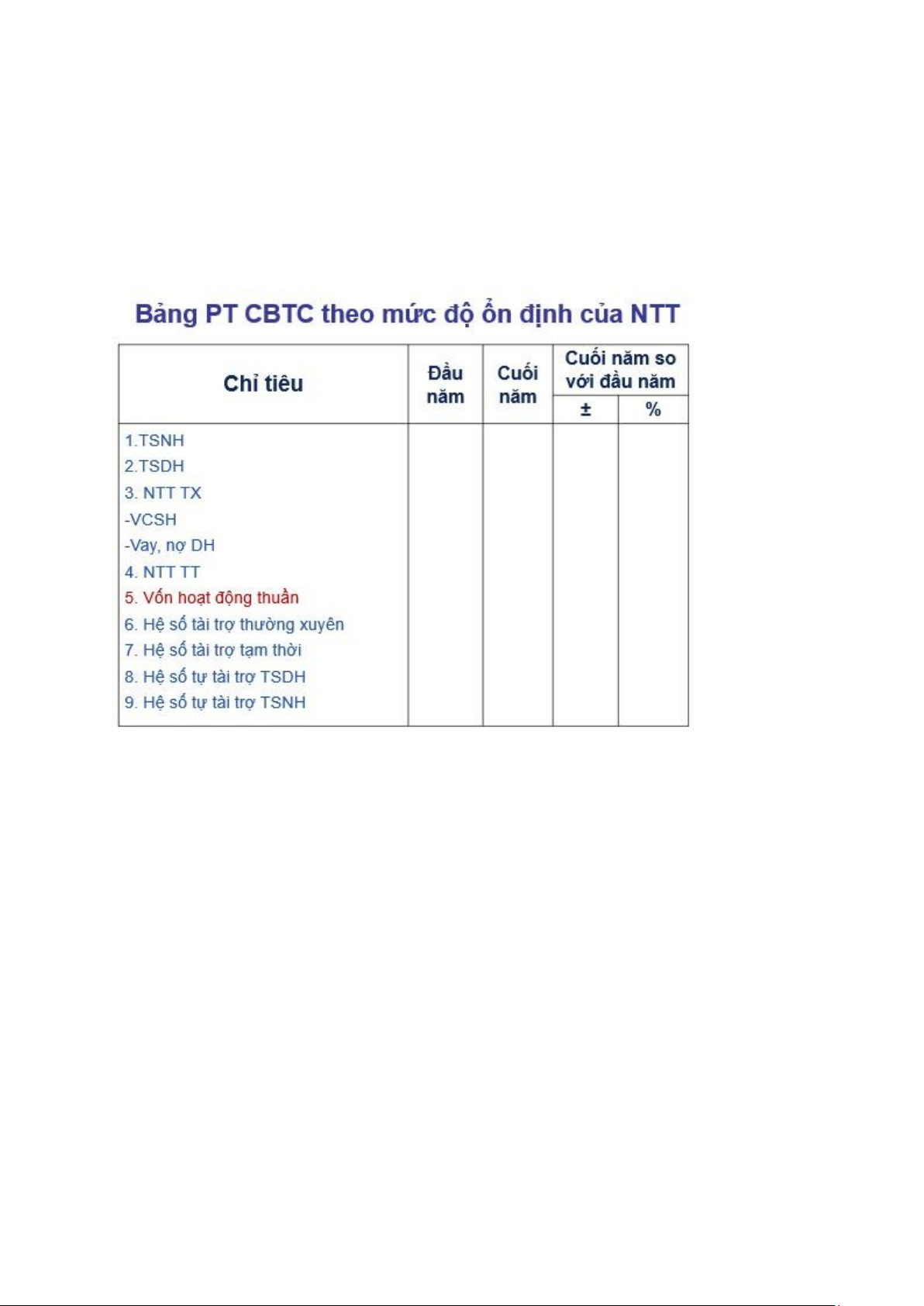

3.Phân tích theo mức độ ổn định

Vốn hoạt động thuần: cho biết số vốn tối thiểu doanh nghiệp sử dụng vào hoạt động kinh

doanh thường xuyên hàng ngày là bao nhiêu, cao hay thấp lOMoAR cPSD| 58675420 NTT: nguồn tài trợ NHN: nợ ngắn hạn

TH1: vốn hđ thuần < 0=> Nguồn vốn TT thường xuyên không đủ trang trải cho TSDH=>

doanh nghiệp dùng nợ ngắn hạn tài trợ cho TSDH => doanh nghiệp mất cả năng thanh toán=>Cân bằng xấu

TH2: vốn hđ thuần =0 => về lý thuyết là ổn tuy nhiên tính ổn định thấp, khả năng rủi ro cao

TH3: vốn hđ thuần > 0: DN đảm bảo khả năng thanh toán, cân bằng tốt, nhưng nếu dư quá

thì thể hiện khả năng sử dụng vốn không hiệu quả của DN

6.Hệ số tài trợ thường xuyên=NGUỒN VỐN TX/TỔNG NGUỒN VỐN=>hệ số càng cao, DN

càng ổn định về tài chính=> cân bằng tài chính càng tốt

trong nguồn vốn TX, VCSH càng chiếm tỷ trọng lớn thì cân bằng tài chính của DN càng tốt,

thay vì sử dụng nợ dài hạn để trang trải cho TS của DN

7.Hệ số tài trợ tạm thời=NỢ NGẮN HẠN/TỔNG NGUỒN VỐN = 1 - CHỈ TIÊU 6

8.Hệ số tự tài trợ TSDH=NTT TX/ TSDH 9.Hệ

số tự tài trợ TSNH= Nợ ngắn hạn/TSNH

kết nối chỉ tiêu 6-7-8-9 với chỉ tiêu 5

NHẬN XÉT: phân tích CBTC theo mức độ ổn định của Nguồn tài trợ

Ta có phương trình cân bằng tài chính theo mức độ ổn định của NTT: viết phương trình

Tập trung khẳng định cân bằng tài chính ở tình trạng nào

-CBTC có ổn hay không, đảm bảo hay không, xem vốn hđ thuần ổn định hay không, tang

giảm ra sao, chênh lệch giữa các năm ntn(chú ý vào chỉ tiêu số 5: vốn hoạt động thuần)

VD:- mặc dù có sự giảm so với năm trước nhưng chênh lệch không đáng kể cho thấy CBTC

của DN vẫn ở mức ổn định, đảm bảo

- Mặc dù đều dương chứng tỏ TS và NV hđ thường xuyên vẫn có thể tài trợ cho

TSDH và có thể trang trải theme cho TSNH tuy nhiên ta thấy có sự giảm mạnh so

với năm trước với tốc độ giảm là bao nhiêu cho thấy cân bằng tài chính của DN

đang có sự mất cân đối hơn so với năm trước

-kết nối các chỉ tiêu 7-8-9 minh họa them cho chỉ tiêu 5 lOMoAR cPSD| 58675420

Chỉ tiêu 6-7 phân tích cùng nhau

+hệ số tài trợ thường xuyên: sở dĩ cân bằng tc tốt nhờ có NTT thường xuyên chiếm tỷ trọng

lớn với trị số là, đảm bảo cho sự cân bằng tài chính của DN chiếm bao nhiêu trong tổng

nguồn vốn trong khi NTT tạm thời chỉ chiếm phần nhỏ trong tổng NV

Chỉ tiêu 8-9 đi cùng với nhau

+NTT thg xuyên dư thừa để tài trợ cho TSDH, hệ số tự tài trợ TSDH lớn hơn 1.

+hệ số tài trợ TSNH nhỏ hơn 1 minh chứng cho việc nguồn vốn ngắn hạn không đủ để tài

trợ cho TSNH(khi chỉ tiêu này nhỏ hơn 1) do đó, 1 phần NTT thường xuyên đã bù đắp được phần nào đó cho TSNH

+trong trường hợp NTT thường xuyên chiếm chủ yếu trong nguồn vốn, xem VCSH hay nợ

dài hạn chiếm chủ yếu trong tổng NV

‘Nếu VCSH chiếm chủ yếu thì CBTC đảm bảo ổn định do trang trải được TS của DN từ nguồn vốn tự có

‘Nếu nợ dài hạn chiếm chủ yếu thì chưa chắc CBTC được đảm bảo do phải chịu gánh nặng

từ các khoản nợ vay dài hạn và chi phí lãi vay phải trả

Phân tích CBTC theo mức độ an toàn của NTT

Viết lại phương trình cân bằng

VCSH+ Nợ vay hợp pháp(vay ngắn hạn, vay dài hạn) – TS ban đầu = NV trong thanh toán- TS trong thanh toán Ta có bảng phân tích

Nợ phải thu(TS trong thanh toán)

Nợ phải trả(NV trong thanh toán): phải trả CNV, nhà cung cấp, thuế phải nộp, phải trả nội bộ,… NHẬN XÉT:

Nhận xét theo từng năm

Phân tích theo 3 phương trình *đầu năm:

Với số VCSH ban đầu của mình, DN chưa trang trải đủ cho TS ban đầu, thiếu bao nhiêu

Do đó cần sử dụng theme vốn vay,

Nếu có cột trung bình ngành, viết them 1 cột so sánh với trung bình ngành (tính chênh lệch

quy mô: lấy năm N – trung bình ngành)

Hệ số thanh toán tổng quát: với tổng TS của mình công ty có thể trả được các khoản nợ phải trả,.. QUAN ĐIỂM 1:

làm từng năm 1, dẫn tới tình trạng nào rồi so sánh từng năm, nhìn bất cập ở khoản nào rồi đưa ra giải pháp

doanh nghiệp ở cả 2 năm đều ở tình trạng đi chiếm dụng vốn

lượng vốn chủ đã lớn hơn, lượng vốn vay hợp pháp đã giảm, để bù đắp cho lượng vốn của

mình, dn phải đi chiếm dụng vốn nhìn vào các năm xem khoản nào chiếm nhiều nhất, so sánh QUAN ĐIỂM 2: Bài 6:

phân tích theo mức độ an toàn của nguồn tài trợ

-Đầu năm, chênh lệch giữa VCSH và vay HP với TS ban đầu là -50450, điều này cho thấy

doanh nghiệp đang thiếu vốn và phải đi chiếm dụng vốn từ các nguồn khác để có thể đáp

ứng nhu cầu của doanh nghiệp

+ Nguồn tài trợ thường xuyên của doanh nghiệp phần lớn đến từ vốn vay hợp pháp.

Từ đó, ta có thể thấy rằng tuy lúc đầu mang lại lợi ích cho doanh nghiệp nhưng lOMoAR cPSD| 58675420

doanh nghiệp đang gồng gánh cho phần “nợ phải trả” này. Nếu việc sử dụng vốn từ

chiếm dụng vốn hiệu quả thì khả năng thanh toán rất cao, ngược lại doanh nghiệp

có thể đối mặt với việc mất uy tín khi suy giảm khả năng thanh toán đáng kể.

+ nhìn vào tài sản ban đầu của doanh nghiệp, TSDH có đóng góp lớn nhất vào khoản

mục này tại thời điểm phân tích, trong đó chủ yếu là TSCĐHH. doanh nghiệp cũng

đã có một khoản đầu tư dài hạn đáng kể có thể đem lại lợi nhuận trong tương lai

+ chênh lệch giữa nợ phải thu và nợ phải trả đang âm, từ đó ta có thể thấy, trong

thanh toán đã phát sinh nguồn vốn lớn hơn so với việc phát sinh tài sản

-Cuối năm, cũng giống với đầu năm, chênh lệch giữa VCSH và vay HP so với TS ban đầu

vẫn nhỏ hơn 0, thậm chí là có sự khác biệt lớn hơn so với đầu năm là -90000

+ Nguồn tài trợ thường xuyên của doanh nghiệp đã có sự cân bằng giữa VCSH và vay

hợp pháp, cả 2 khoản mục đều là 820.000 vào cuối năm

+ khi nhìn vào các khoản mục thuộc TS ban đầu, ta thấy các khoản mục khác đều có

đóng góp nhiều hơn dẫn đến sự tăng lên của TS ban đầu trong doanh nghiệp tuy

nhiên TSCĐVH đã có sự giảm nhẹ, tuy nhiên không gây ảnh hưởng đáng kể đển TS ban đầu của DN

+ Khoảng cách chênh lệch giữa NP thu và NP trả vào cuối năm được kéo dài ra khi

khoảng chênh lệch là 90.000. Phát sinh nguồn vốn trong thanh toán vẫn lớn hơn

khoản phát sinh tài sản vào cuối năm

-Tóm lại, trong cả 2 năm, doanh nghiệp đều ở trạng thái đi chiếm dụng vốn, mặc dù vào cuối

năm, VCSH đã tăng thêm 210.450 với tốc độ tăng trưởng khá cao rơi vào khoảng 34,53%

tuy nhiên khoản vốn vay hợp pháp cũng tăng thêm 70000 với tốc độ tăng trưởng chưa cao

là 9,33%. Thêm vào đó, khoản mục TS ban đầu của DN đều tăng lên đáng kể thêm 320.000

vào cuối năm với tốc độ tăng trưởng khá cao, trong đó khoản mục tăng thêm nhiều nhất đó

là TSCĐHH, với tốc độ tăng 22,35%, đóng góp thêm 190.000 trong TS ban đầu của DN

VD: đang đi chiếm dụng vốn ở khoản mục nào

Viết lại phương trình trước khi lập bảng: ta có pt cân bằng tc theo quan điểm nào =>viết pt cuối cùng

Lập bảng phân tích:ta có bảng phân tích

=>Nhìn chung/ta thấy chỉ tiêu chênh lệch giữa,...

phân tích CBTC theo mức độ ổn định của nguồn tài trợ

-Đầu năm, ta thấy vốn hoạt động thuần của doanh nghiệp là 259.550,lượng TSDH lớn hơn

nợ ngắn hạn khiến doanh nghiệp có nguồn tài trợ dồi dào, không bị sức ép về các khoản

công nợ. điều này cho thấy nguồn tài trợ thường xuyên của dn ở mức tốt, không những có

thể đảm bảo trang trải cho TSDH mà còn trang trải được 1 phần nào cho TSNH

+ Hệ số tài trợ thường xuyên của DN ở mức cao là 0.872, cho thấy so với tổng NV thì

nguồn tài trợ thường xuyên chiếm gần 90% , chứng tỏ rằng tính cân bằng tài chính tốt

+ Hệ số tài trợ tạm thời đầu năm là 0.128, ở mức thấp, cho thấy doanh nghiệp có thể

không bị ảnh hưởng đáng kể bởi nguồn tài trợ ngắn hạn, không mang tính ổn định, thường xuyên

+ Hệ số tự tài trợ TSDH vào đầu năm là 1,236 >1 chứng tỏ nguồn tài trợ thường xuyên

của doanh nghiệp dồi dào có thể trang trải cho TSDH

+ Hệ số tự tài trợ TSNH ở mức thấp là 0,436 < 1

=>Từ đó, có thể thấy rằng DN có cân bằng tài chính tốt, an toàn và bền vững

-Cuối năm, vốn hoạt động thuần của doanh nghiệp tăng lên đến 360.000, với tốc độ tăng

trưởng khá cao vào khoảng 38,70% có thể cho thấy cân bằng tài chính của doanh nghiệp

vẫn duy trì được ở mức độ tốt, an toàn và bền vững khi nguồn tài trợ thường xuyên trong lOMoAR cPSD| 58675420

doanh nghiệp đã tăng thêm 280.450, với tốc độ tăng đáng kể là 20,63%, cho thấy có thể

trang trải cho cả TSDH và 1 phần TSNH

+ Hệ số tài trợ thường xuyên có sự giảm nhẹ ở mức 0.039 do có sự tăng lên đáng kể

trong VCSH và cả khoản vay dài hạn của DN vào cuối năm

+ Hệ số tài trợ tạm thời đã tăng không đáng kể lên 0.168 tuy nhiên vẫn ở mức thấp, có

thể đảm bảo được rằng doanh nghiệp không bị ảnh hưởng lớn từ các nguồn tài trợ

tạm thời, không mang tính ổn định, thường xuyên

+ hệ số tự tài trợ TSDH cuối năm đã tăng với tốc độ 3,66% lên tới 1.281, điều này có

thể thêm phần khẳng định được nguồn tài trợ thường xuyên trong doanh nghiệp vẫn

đang ở mức an toàn, ổn định có thể đảm bảo khả năng trang trải cho TSDH

+ hệ số tự tài trợ TSNH vẫn ở mức thấp, dưới 0.5

=>Tóm lại, trong cả 2 năm, ta có thể thấy cân bằng tài chính của doanh nghiệp đang ở mức

tốt, an toàn và bền vững. Trong khi có nguồn tài trợ thường xuyên dồi dào, đảm bảo khả

năng trang trải cho TSDH và 1 phần TSNH thì doanh nghiệp cũng không bị ảnh hưởng đáng

kể bởi các nguồn tài trợ tạm thời, không thường xuyên và ổn định.

Chương 4: Phân tích tình hình và khả năng thanh toán

I.Phân tích tình hình thanh toán:

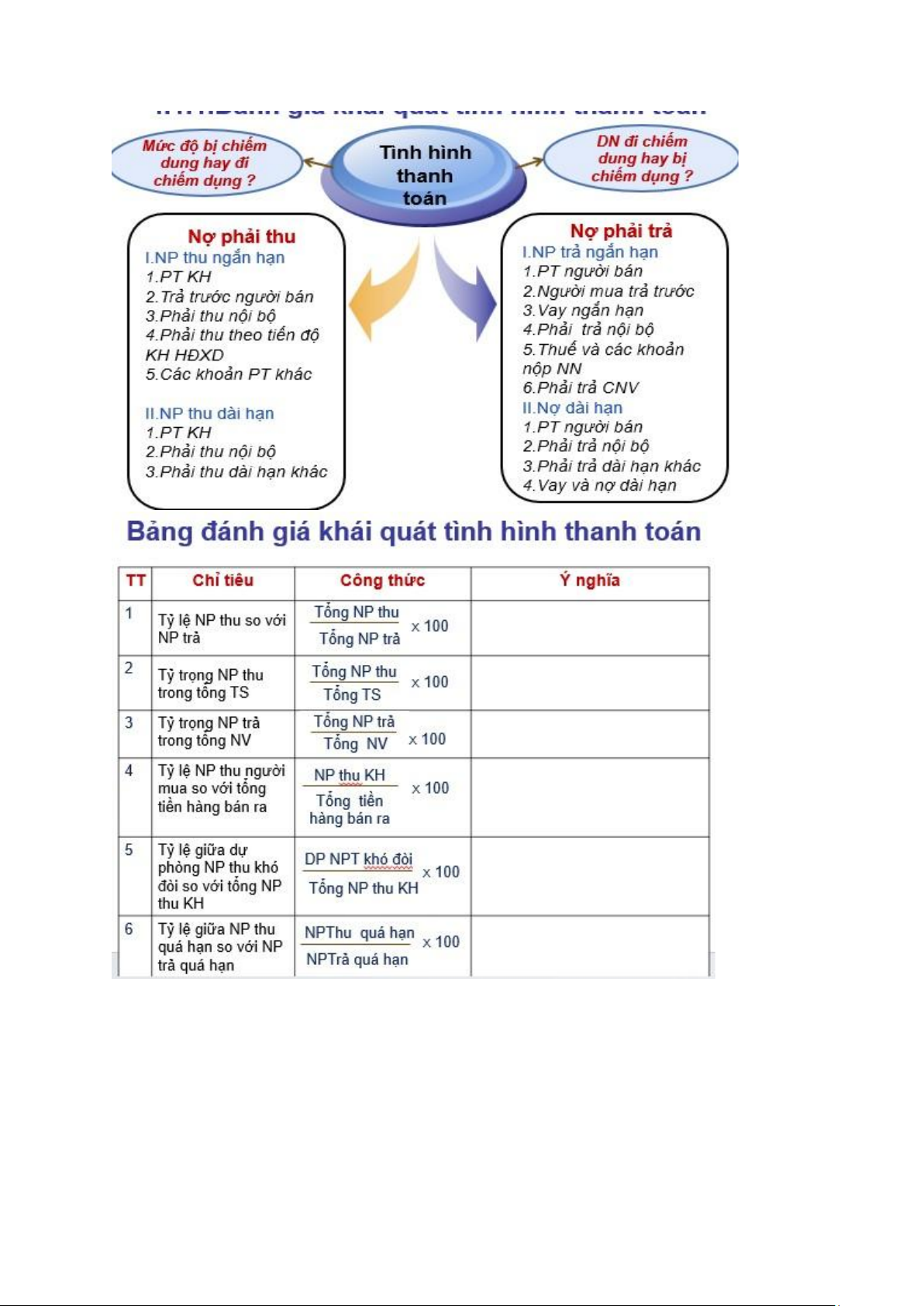

1.Đánh giá khái quát tình hình thanh toán: Tình hình thanh toán

-mức độ bị chiếm dụng hay đi chiếm dụng

-doanh nghiệp đi chiếm dụng hay bị chiếm dụng lOMoAR cPSD| 58675420

Phân tích tình hình thanh toán Nợ phải thu

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19