Bài tập Chương 14: Thị trường vốn hiệu quả và những thách thức từ tài chính hành vi | Đại học Cần Thơ

Bài tập Chương 14: Thị trường vốn hiệu quả và những thách thức từ tài chính hành vi | Đại học Cần Thơ. Tài liệu gồm 8 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Hành vi tiêu dùng ( TCT) 10 tài liệu

Trường: Trường Đại học Cần Thơ 823 tài liệu

Tác giả:

Preview text:

Họ và tên: Hứa Ngọc Lê Vy

Lớp: DH44FN005 – tài chính doanh nghiệp nâng cao lớp chiều thứ 6 MSSV: 31181024507

BÀI TẬP CHƯƠNG 14: THỊ TRƯỜNG VỐN HIỆU QUẢ VÀ NHỮNG

THÁCH THỨC TỪ TÀI CHÍNH HÀNH VI LÝ THUYẾT Câu 1 trang 510

Công ty nên tuân thủ nguyên tắc là chọn các công ty có NPV dương để tài trợ.

Công ty có thể tạo ra giá trị từ những quyết định tài trợ qua ba cách như sau:

Lừa gạt các nhà đầu tư. Một công ty có thể tăng vốn bằng cách phát hành cổ phiếu

hoặc bằng các sản phẩm. tài chính phức tạp (kết hợp giữa cổ phiếu và đặc quyền)

để nhận được nhiều so với giá trị ngang bằng của nó. Các nhà quản trị tài chính cố

gắng phát hành các kết hợp các chứng khoán để thu được giá tị lớn nhất.

Giảm thiểu chi phí hoặc tăng trợ cấp tài chính. Một công ty có thể sử dụng một số

cách thức tài trợ theo hướng giảm thuế hơn những cách khác, từ đó làm gia tăng

giá trị của công ty. Tuy nhiên, mỗi cách thức tài trợ cũng đi kèm những chi phí

khác như: chi phí phải trả cho nhà đầu tư, luật sư và các đối tượng liên quan khác.

Công ty nên tài trợ theo phương thức tiết kiệm chi phí nhất để gia tăng giá trị.

Tạo ra chứng khoán mới. Các nhà đầu tư hoặc một nhóm các nhà đầu tư có nhu

cầu chưa được đáp ứng sẽ sẵn lòng chi trả thêm tiền để sở hữu những chứng khoán

có thể đáp ứng nhu cầu của họ. Phát minh tài chính này tạo ra một giá sàn cho

phép nhà đầu tư tránh được rủi ro giảm giá. Doanh nghiệp có thể gia tăng giá trị

của mình bằng cách phát hành những chứng khoán này với giá cao. Câu 2 trang 510

Định nghĩa ba dạng của thị trường hiệu quả

Thị trường hiệu quả dạng yếu là thị trường mà giá chứng khoán chỉ phản ánh các thông tin trong quá khứ.

Thị trường hiệu quả dạng vừa là thị trường mà giá cả các chứng khoán trên thị

trường không chỉ phản ánh những thay đổi thông tin trong quá khứ mà còn phản

ánh nhanh chóng và đầy đủ tất cả các thông tin công khai trên thị trường.

Thị trường hiệu quả dạng mạnh là thị trường mà giá cả của chứng khoán phản ánh

tất cả các thông tin từ những thông tin trong quá khứ, những thông tin được công

khai cho đến các thông tin nội bộ. Câu 3 trang 510

a) Sai. Thị trường hiệu quả phản ánh tất cả thông tin sẵn có nhưng không đồng

nghĩa với khả năng dự báo hoàn hảo vì những thông tin này chưa chắc đã phản

ánh một cách chắc chắn về giá cả của chứng khoán đó.

b) Đúng. Thị trường hiệu quả phản ánh tất cả các thông tin liên quan đến chứng khoán.

c) Sai. Đây không phải là một thị trường không có lý trí. Nếu không có lý trí thì

họ không thể lập tức phản ứng với những thông tin mới và cũng không có khả

năng thay đổi giá để phản ánh những thông tin đó.

d) Sai. Trong thị trường hiệu quả, giá cả phản ánh tất cả các thông tin có sẵn nên

nó sẽ biến động bất cứ khi nào thông tin thay đổi.

e) Đúng. Sự cạnh tranh dữ dội của các nhà đầu tư giúp phản ánh thông tin thị

trường một cách nhanh chóng, từ đó giá cả phản ánh những thông tin mới khi

các nhà đầu tư quyết đinh tăng giá hay giảm giá chứng khoán. Câu 4 trang 510

Trung bình, lợi tức duy nhất kiếm được là lợi tức yêu cầu, nhà đầu tư mua tài sản với lợi

tức vượt quá lợi tức yêu cầu (NPV dương), đặt giá cao hơn và do đó khiến lợi tức giảm

xuống mức lợi tức yêu cầu (NPV=0)

Khi nhà đầu tư bán tài sản với lợi nhuận nhỏ hơn lợi nhuận yêu cầu (NPV âm), làm cho

giá thấp hơn và do đó làm cho lợi tức tăng lên mức lợi nhuận yêu cầu (NPV=0). Câu 5 trang 510

Đây là thị trường hiệu quả dạng yếu vì dựa vào những thông tin trong quá khứ ta có thể

định giá chứng khoán một cách chính xác. Câu 6 trang 510

Đúng vì thị trường hiệu quả dạng vừa phản ánh cả những thông tin trong quá khứ lẫn

những thông tin công khai trên thị trường nên nó cũng là thị trường hiệu quả dạng yếu. Câu 7 trang 510

- Do thông tin phản ánh tức thời vào trong giá, nhà đầu tư chỉ nên kỳ vọng đạt được tỷ

suất sinh lợi bình thường. Sự nhận biết thông tin khi nó được công bố không mang lại

cho nhà đầu tư một tỷ suất sinh lợi vượt trội nào.

- Công ty cũng chỉ kỳ vọng nhận được giá trị đúng (tức là giá phát hành của chứng khoán

bằng với hiện giá đồng tiền của chúng). Do đó, cơ hội tài trợ đáng giá là bất khả thi trong thị trường hiệu quả. Câu 8 trang 510

Nhận định trên không chính xác. Không giống như trò chơi cờ bạc, thị trường chứng

khoán là một trò chơi có tổng dương, tức là một bên có thể có lợi thêm mà không làm cho

bên kia thiệt hại. Vì vậy, việc đầu tư vào các chứng khoán trên thị trường không giống

như đánh bài. Ngoài ra, việc đầu cơ còn giúp tăng tính thanh khoản của thị trường, nhờ

đó mà thị trường hoạt động hiệu quả hơn. Câu 9 trang 510

Sự thành công này không hẳn là bác bỏ EMH. Theo lý thuyết thị trường hiệu quả, các nhà

đầu tư không thể kiếm được lợi nhuận vượt trội từ các giao dịch. Tuy nhiên, điều đó

không có nghĩa là họ không thể vượt trội hơn thị trường. Các nhà đầu tư này thường thu

hút nhiều sự chú ý từ các tạp chí tài chính vì có được tỷ suất sinh lợi cực kỳ ấn tượng. Câu 10 trang 510, 511

a) Giá cả chứng khoán tăng nhanh mỗi ngày trong 30 ngày qua. Điều kiện (1) có tồn

tại cơ hội đầu tư sinh lợi từ việc giao dịch các cổ phần còn (2) (3) (4) thì không.

b) Điều kiện (1) và (2) có tồn tại cơ hội đầu tư sinh lợi từ việc giao dịch các cổ phần

còn (3) và (4) thì không. Nếu thị trường là hiệu quả ở dạng yếu nhưng không phải

thị trường hiệu quả dạng mạnh, thông tin này có thể được dùng để mua cổ phiếu

giá rẻ trước khi thị trường phát hiện sự bất hợp lý của báo cáo tài chính.

c) Theo điều kiện (3), thị trường hiệu quả dạng vừa nhưng không phải thị trường hiệu

quả dạng mạnh thì thông tin này có thể tồn tại cơ hội đầu tư sinh lợi bằng cách ghi

nhận hoạt động mua này như một dấu hiệu cho thấy rằng cổ phiếu đang được định

giá thấp. Vì (1) và (2) yếu hơn (3), cả ba đều tồn tại cơ hội sinh lợi. Điều này chỉ

đúng khi cá nhân này là người duy nhất biết được giao dịch. Nếu thông tin về các

giao dịch được thực hiện bởi ban quản trị cao cấp của công ty là thông tin công

khai, nó sẽ được chiết khấu trong giá cổ phiếu và không tồn tại cơ hội kiếm lời.

Theo điều kiện (4), thông tin này không báo hiệu bất kỳ cơ hội lợi nhuận nào cho các nhà giao dịch. Câu 11 trang 511

Các nhà phân tích kỹ thuật không thể tìm kiếm được tỷ suất sinh lợi nhờ vào các phân

tích của mình do giá cả của chứng khoán trong quá khứ không có mối quan hệ với giá cả

của chứng khoán trong tương lai nên nhà phân tích không thể dự báo được giá cả chứng

khoán trong tương lai và cũng không thể kiếm được tỷ suất sinh lợi vượt trội chỉ bằng

những thông tin về giá cả của chứng khoán trong quá khứ. Câu 12 trang 511

Chỉ số cảm giác của nhà đầu tư có thể cho chúng ta biết xu hướng biến động của giá

chứng khoán. Nếu các nhà đầu tư cảm thấy bi quan, họ sẽ quyết định bán chứng khoán,

làm giảm giá chứng khoán. Nếu các nhà đầu tư cảm thấy lạc quan, họ sẽ gia tăng việc

mua chứng khoán, đẩy giá lên cao và khiến tỷ suất sinh lợi tăng.

Chỉ số cảm giác của nhà đầu tư có thể hữu ích trong phân tích kỹ thuật khi ta xây dựng

một tỷ lệ chẳng hạn như tỷ lệ đầu cơ giá lên / giá bán. Để sử dụng tỷ lệ này, chỉ cần so

sánh tỷ lệ này trong quá khứ với hiện tại để xác định xem thị trường đi lên hay xuống.

Bên cạnh đó, có một nhóm các nhà đầu tư trái ngược sẽ đi ngược lại với xu hướng của thị

trường, nghĩa là, nếu số lượng nhà đầu tư giảm giá đạt đến một mức nhất định, thị trường sẽ đi lên. Câu 13 trang 511

Điều này chứng minh rằng thị trường ngày càng hiệu quả so với trước kia. Các quỹ đầu

tư chuyên nghiệp dựa vào lợi thế thông tin nắm bắt được để kiếm được lợi nhuận. Khi

các quỹ đầu tư chuyên nghiệp có thành quả đầu tư thấp hơn tức là lợi thế thông tin ngày

càng ít đối với các quỹ này nhưng bên ngoài lại nhận được lợi thế này. Sau một khoảng

thời gian, sự chênh lệch thông tin giữa các quỹ và bên ngoài ngày càng được thu hẹp, nhà

đầu tư sẽ tiếp cận được nhiều thông tin và thị trường sẽ trở nên hiệu quả hơn Câu 14 trang 511

Giả sử thị trường là thị trường vốn hiệu quả dạng vừa. Tuy cổ đông không được xem

bảng cân đối kế toán nhưng giá cổ phiếu trên thị trường là giá dựa trên thông tin đã có

trong quá khứ và hiện tại. Việc không xem được báo cáo tài chính của doanh nghiệp

không giúp nhà đầu tư có được tỷ suất sinh lợi vượt trội nhưng cũng không phải là cắt hết

toàn bộ thông tin đến nhà đầu tư nên họ vẫn có cơ hội tìm kiếm lợi nhuận. Câu 15 trang 511, 512

a) Giá cổ phần Aerotech sẽ tăng sau khi công bố thông tin này.

b) Chỉ có kịch bản (ii) cho thấy thị trường hoạt động hiệu quả vì giá cổ phần tăng

ngay lập tức để phản ánh thông tin mới, loại bỏ mọi khả năng sinh lợi bất thường.

Hai trường hợp còn lại, nhà đầu tư có thể kiếm được các khoản lợi nhuận bất

thường dựa trên thông tin đó. Câu 16 trang 512

Nhận định trên về thị trường hiệu quả là sai. Giá cổ phiếu sẽ chỉ điều chỉnh trước khi nhà

sáng lập qua đời nếu các nhà đầu tư có khả năng dự báo hoàn hảo. Mức tăng 12,5% của

giá cổ phiếu sau cái chết của người sáng lập cho thấy rằng thị trường không lường trước

được cái chết hoặc thị trường đã dự đoán không hoàn hảo. Tuy nhiên, thị trường đã phản

ứng ngay lập tức với thông tin mới, hàm ý hiệu quả. Câu 17 trang 512

Việc công bố thông tin về khoản tiền phạt vẫn không ngăn được các nhà đầu tư mua cổ

phiếu của UPC. Nếu thị trường hiệu quả dạng vừa, giá cổ phiếu sẽ phản ánh giá trị hiện

tại của các khoản thanh toán mà UPC phải thực hiện. Lợi nhuận dự kiến sau khi thông

báo vẫn phải bằng với lợi nhuận dự kiến trước khi thông báo. Những người nắm giữ cổ

phiếu hiện tại của UPC phải chịu gánh nặng về khoản lỗ, vì giá cổ phiếu giảm vào ngày

thông báo. Sau khi thông báo, lợi nhuận dự kiến sẽ trở lại mức ban đầu. Câu 18 trang 512

Các kỹ sư hàng đầu trong công ty có thể có lợi nhuận từ việc mua cổ phần của công ty vì

họ đã biết trước được thông tin về loại máy mới được công bố. Khi đó, giá sẽ được điều

chỉnh ngay lập tức và đầy đủ theo những thông tin mới này. Do đó không thể kiếm được

tỷ suất sinh lợi bất thường từ việc mua cổ phần này nếu thị trường là hiệu quả. Câu 19 trang 512

Các thay đổi của hệ thống kế toán là thông tin công khai nên sẽ không có thay đổi nào

trong dòng tiền hiện tại hoặc trong tương lai của công ty. Như vậy, giá chứng khoán vẫn

sẽ không thay đổi sau khi nhận thấy thu nhập báo cáo của công ty được tăng lên. Câu 20 trang 512

Do số lượng người đăng ký tăng đột biến, thời gian để thông tin phản ánh lên giá cả đã

rút ngắn lại, những người đăng ký không thể kiếm được lợi nhuận bất thường với thông

tin do Durkin cung cấp. Trong thị trường hiệu quả dạng vừa, việc lựa chọn cổ phần của

Durkin không thể duy trì một cách ổn định với thị trường hiệu quả vì tất cả các thông tin

công khai này đã được phản ánh trong giá của cổ phiếu. Câu 21 trang 512, 513

Không đồng ý với nhận định này của người môi giới. Vì tỷ suất sinh lợi của các công ty

sản xuất nhỏ đã được công bố và trở thành thông tin công khai nên giá cả đã được điều

chỉnh ngay lập tức và đầy đủ theo thông tin này, do đó không thể kiếm được các khoản

lợi nhuận bất thường trong tương lai. Câu 22 trang 513

Khi thông tin này được công bố, giá cổ phiếu tăng vọt ngay lập tức và phản ánh thông tin

một cách đầy đủ. Do đó không thể kiếm được khoản lợi nhuận bất thường nào sau khi

đọc được thông tin trên. Câu 23 trang 513

a) Không thể kiếm được tỷ suất sinh lợi vượt trội vì ở thị trường hiệu quả dạng vừa,

thông tin về thu nhập báo cáo của công ty là công khai và đã được phản ánh vào

giá của cổ phiếu hiện tại.

b) Có thể. Nếu tin đồn đã được công khai phổ biến, giá cả đã được điều chỉnh còn

nếu đây là thông tin nhận được từ người trong cuộc, ta có thể kiếm được lợi nhuận

vượt trội từ thông tin này.

c) Không thể kiếm được tỷ suất sinh lợi vượt trội vì những thông tin này đã được

công khai và đã được điều chỉnh vào giá của cổ phiếu. Câu 24 trang 513

Tương quan chuỗi xảy ra khi giá trị hiện tại của một biến có liên quan đến giá trị tương

lai của biến đó. Nếu thị trường hoạt động hiệu quả, thông tin về mối tương quan tuần tự

trong biến số kinh tế vĩ mô và mối quan hệ của nó với thu nhập ròng thông tin về biến số

vĩ mô tác động cùng chiều đến thu nhập ròng của công ty phải được phản ánh trong giá

cổ phiếu. Nói cách khác, mặc dù có mối tương quan chuỗi trong biến số, nhưng sẽ không

có mối tương quan chuỗi trong lợi nhuận cổ phiếu. Do đó, không có kỳ vọng sự thay đổi

giá cổ phần từ mối tương quan này. Câu 25 trang 513

Nhận xét này sai vì mỗi nhà đầu tư sẽ thích một mức độ rủi ro khác nhau. Mặc dù tỷ suất

sinh lợi có điều chỉnh rủi ro là như nhau nhưng nhà đầu tư vẫn cần chọn một quỹ phù hợp

với mức độ rủi ro cụ thể của mình. Câu 26 trang 513

Nếu thị trường là hiệu quả, giá chứng khoán sẽ giảm ngay lập tức để phản ánh đúng

những thông tin trên thị trường. Câu 27 trang 513

Trong một thị trường hiệu quả, tỷ suất sinh lợi bất thường lũy kế của công ty sẽ tăng lên

đáng kể khi công ty công bố có những phát hiện mới trong dự án tìm vàng và ngược lại,

nó sẽ giảm nhẹ vào bất cứ ngày nào khi không có phát hiện nào mới được công bố. Việc

tăng giá đáng kể vào những ngày hiếm hoi khi công ty có công bố mới sẽ cân bằng với

mức giảm giá nhỏ vào những ngày khác sẽ làm cho đường tỷ suất sinh lợi bất thường này đi ngang theo thời gian. Câu 28 trang 513

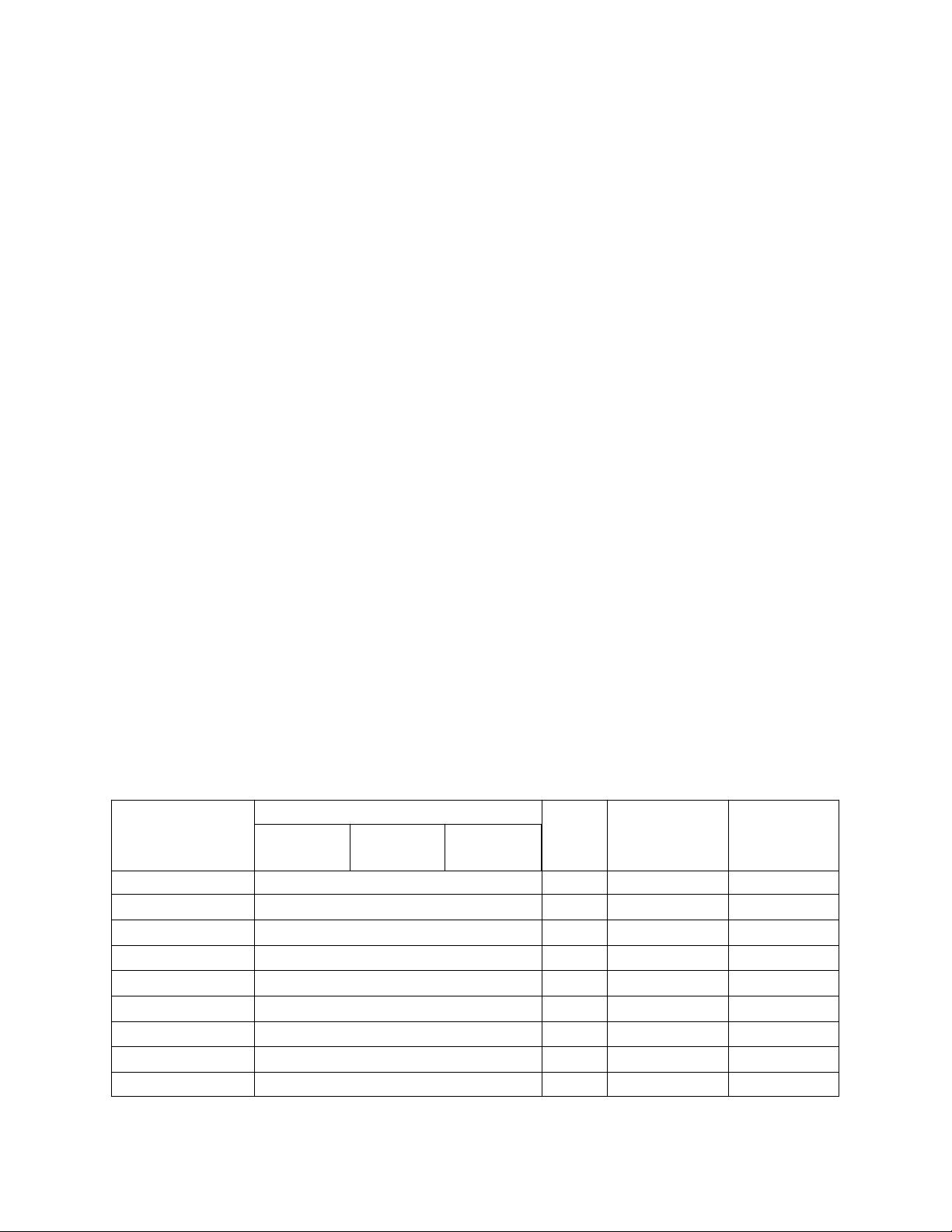

Giả thuyết về chỉ số cảm giác của nhà đầu tư có thể sử dụng thay thế giả thuyết thị trường hiệu quả. BÀI TẬP Câu 1 trang 514 Số ngày kể từ TSSL bất thường Tổng TSSL bất TSSL bất khi thông báo Delta United American thường thường lũy trung bình kế –4 –0.2 –0.2 –0.2 –0.6 –0.2 –0.2 –3 0.2 –0.1 0.2 0.3 0.1 –0.1 –2 0.2 –0.2 0.0 0.0 0.0 –0.1 –1 0.2 0.2 –0.4 0.0 0.0 –0.1 0 3.3 0.2 1.9 5.4 1.8 1.7 1 0.2 0.1 0.0 0.3 0.1 1.8 2 –0.1 0.0 0.1 0.0 0.0 1.8 3 –0.2 0.1 –0.2 –0.3 –0.1 1.7 4 –0.1 –0.1 –0.1 –0.3 –0.1 1.6

Ta thấy, thị trường chỉ phản ứng vào ngày công bố thông tin. Trước và sau ngày công bố,

tỷ suất sinh lợi bất thường lũy kế tương đối ổn định

=> Phù hợp với thị trường hiệu quả Câu 2 trang 514, 515

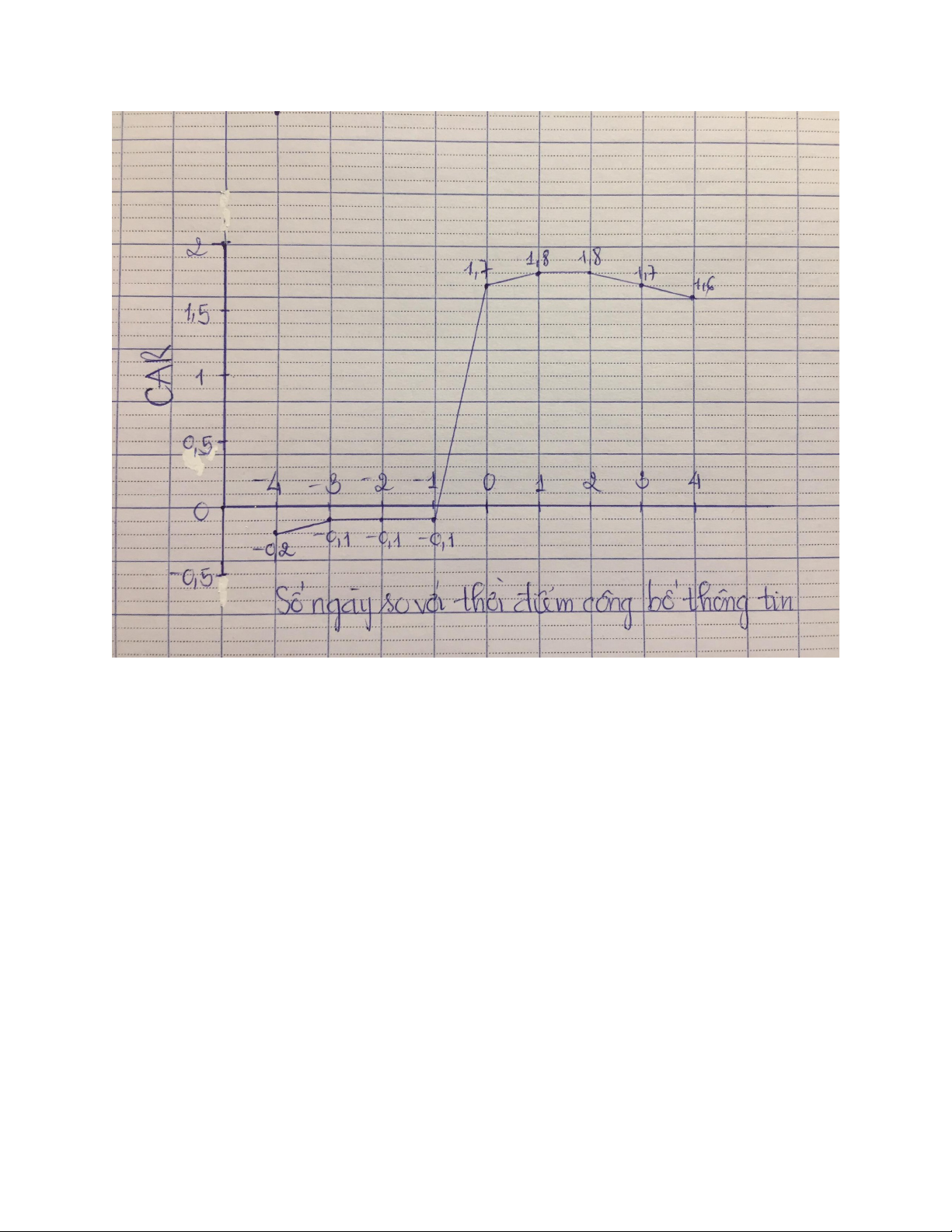

Đồ thị này không phù hợp với thị trường hiệu quả. Đồ thị cho thấy CAR tăng trong tháng

đầu tiên và chỉ giảm xuống đến một mức thấp hơn trong những tháng sau đó. Điều này là

không đúng với giả thuyết thị trường hiệu quả dạng vừa vì nhà đầu tư vẫn có thể kiếm

được lợi nhuận bất thường trong khi giá cổ phiếu giảm dần. Câu 3 trang 515

a) Vừa ủng hộ, vừa bác bỏ. Ta thấy hệ số CAR không đổi sau khi công bố thông tin ở

thời điểm 0. Kết quả này phù hợp với thị trường hiệu quả vì giá cả đã được điều

chỉnh ngay lập tức để phản ánh thông tin mới. CAR giảm trước khi công bố thông

tin vẫn phù hợp trong thị trường vốn hiệu quả. Ví dụ, hãy xem xét một mẫu về

việc buộc phải loại bỏ Giám đốc điều hành. Vì bất kỳ CEO nào cũng có nhiều khả

năng bị sa thải sau tình hình hoạt động tồi tệ hơn là tình hình cổ phiếu tốt, nên hệ

số CAR có khả năng âm trước khi bị loại. Bởi vì việc sa thải CEO được thông báo

vào thời điểm 0, người ta không thể sử dụng thông tin này để giao dịch kiếm lời

trước khi thông báo. Do đó, giá giảm trước một sự kiện không nhất quán hoặc

không phù hợp với giả thuyết thị trường hiệu quả.

b) Ta thấy hệ số CAR tăng ngay sau khi thông tin được công bố, điều này có nghĩa là

các nhà đầu tư vẫn có thể kiếm được lợi nhuận bất thường sau đó. Vì vậy, đồ thị

này bác bỏ giả thuyết thị trường hiệu quả dạng vừa.

c) Ta thấy hệ số CAR không biến động sau khi công bố thông tin tại thời điểm 0.

Trước khi công bố thông tin, CAR tăng có thể thông tin nội bộ đã bị rò rỉ ra bên

ngoài. Do đó, đồ thị này phù hợp với giả thuyết thị trường hiệu quả dạng vừa.

d) Đồ thị cho thấy thông tin được thông báo tại thời điểm 0 không có giá trị. Điều

này không nhất quán hoặc không phù hợp với giả thuyết thị trường hiệu quả

(EMH). Các biến động vào ngày diễn ra sự kiện không nhất quán hoặc không phù

hợp với giả thuyết thị trường hiệu quả. Câu 4 trang 515

Khi tòa phán quyết, CAR tiếp tục giảm, cho phép các nhà đầu tư kiếm được lợi nhuận bất

thường. Hệ số CAR không đổi vì không có thông tin mới nào về công ty được tiết lộ. Do

đó, đồ thị không phù hợp với giả thuyết thị trường hiệu quả (EMH).

Tài liệu liên quan:

-

Các yếu tố ảnh hưởng đến thái độ người tiêu dùng Tphcm đối với quảng cáo ngành chăm sóc da qua truyền hình | Môn Hành vi tiêu dùng - Đại học Cần Thơ

118 59 -

Hành vi tiêu dùng của khách du lịch trong nước | Môn Hành vi tiêu dùng - Đại học Cần Thơ

109 55 -

Những yếu tố ảnh hưởng đến lòng trung thành của người tiêu dùng Gen Z đối với các thương hiệu thời trang cao cấp ở Thành phố Cần Thơ | Môn Hành vi tiêu dùng - Đại học Cần Thơ

125 63 -

Mong muốn của người bán và người tiêu dùng về sản phẩm granola | Môn Hành vi tiêu dùng - Đại học Cần Thơ

106 53 -

Luật bảo vệ quyền lợi người tiêu dùng điều 23 và 34 | Môn Hành vi tiêu dùng - Đại học Cần Thơ

101 51