Bài tập đúng sai tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Bài tập đúng sai tài chính doanh nghiệp 1 với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

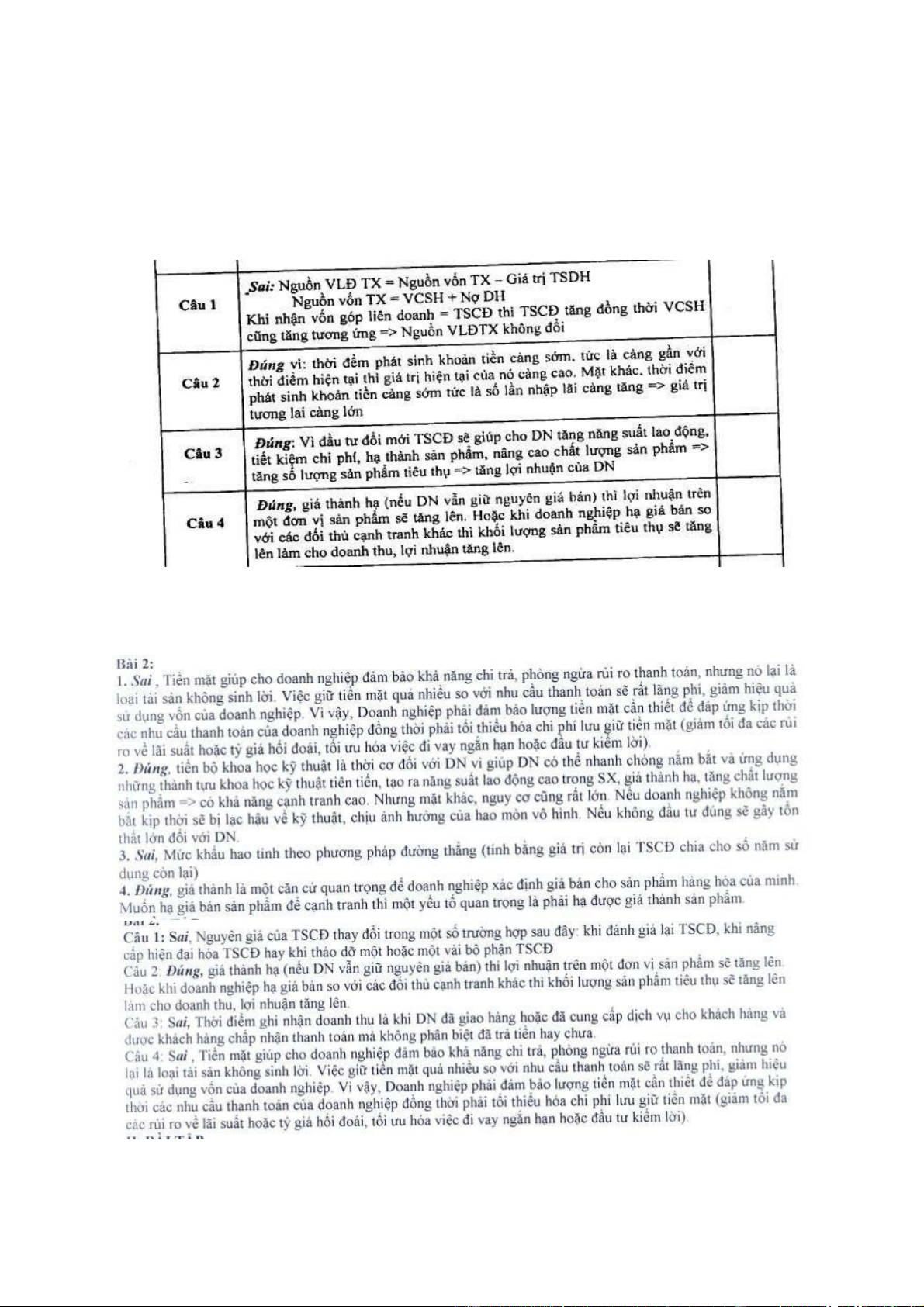

CÂU 1: Hạ giá thành sản phẩm là biện pháp tăng lợi nhuận của doanh nghiệp ĐÚNG -

Hạ giá thành sp giúp doanh nghiệp hạ giá bán, từ đó tăng sản lượng, tăng

doanh thu, tăng lợi nhuận -

Hạ giá thành sp cũng giúp giảm chi phí sx, từ đó tăng lợi nhuận của

DNCÂU 2: Trong hợp đồng trả dần một khoản vay vào cuối mỗi kỳ thanh

toán với số tiền bằng nhau thì số nợ gốc phải trả mỗi năm có xu hướng giảm dần SAI

- Sau mỗi kỳ, tổng số nợ gốc phải trả sẽ giảm dần dẫn đến số lãi phải trả tính

trên số nợ gốc với mức lãi suất cố định sẽ giảm. Mỗi kỳ trả nợ với số tiền bằng

nhau nên số nợ gốc phải trả hằng kỳ sẽ tăng lên

CÂU 3: Trong hợp đồng trả dần 1 khoản vay vào cuối mỗi kỳ thanh toán

với số tiền bằng nhau thì khoản lãi vay mỗi kỳ có xu hướng tăng dần SAI

- Trong hợp đồng trả nợ với các khoản tiền được trả đều nhau vào cuối mỗi kỳ

thanh toán thì khoản lãi vay phải trả ở mỗi kỳ có xu hướng giảm dần. Vì sau

mỗi kỳ, tổng số nợ gốc phải trả sẽ giảm đi, làm cho số lãi phải trả ở mỗi gì có

xu hướng giảm theo tuowg ứng

CÂU 4: Hình thức pháp lý của tổ chức doanh nghiệp có ảnh hưởng tới công tác huy động vốn ĐÚNG

- Những đặc điểm riêng về hình thức pháp lý tổ chức doanh nghiệp (DN tư

nhân, công ty hợp danh, …) có ảnh hưởng đến công tác huy động vốn, quản lý

vốn và phân phối kết quả hoạt động kinh doanh

CÂU 5: Một trong các nguyên tắc của quản trị tài chính là gắn kết lợi ích

của cổ đông và nhà quản lý lOMoAR cPSD| 40419767 ĐÚNG

- Trong DN lợi ích của cổ đông và nhà quản lý không đồng nhất với nhau. Khi

kết nối được lơi ích của 2 đối tượng này sẽ đảm bảo cho các quyết định tài

chính mà nhà quản lý đưa ra hướng tới tối đa hóa giá trị cho CSH

CÂU 6: Công ty TNHH và DNTN đều có thể huy động vốn bằng việc phát hành trái phiếu SAI

- DNTN không được phép huy động vốn bằng phát hành trái phiếu

CÂU 7: Khi DN đưa một TSCĐ đi sửa chữa lớn làm giảm NG và mức trích KH SAI

- Sửa chữa lớn TSCĐ chỉ nhằm phục hồi, duy trì năng lực hoạt động của tài sản

chứ không làm thay đổi tính năng, công suất TSCĐ tức là không làm tăng giá trị

của TSCĐ vì vậy không làm thay đổi NG, mức KH

CÂU 8: Theo mô hình EOQ, khối lượng vật tư mỗi lần đặt hàng Q càng

tăng thì chi phí tồn khi dự trữ càng tăng SAI Ft = Fl + Fd

- Khi Q tăng thì Fl tăng, Fd giảm => chưa thể xác định được tổng chi phí tồn khi

tăng, giảm hay không đổi

CÂU 9: Trong phương pháp khấu hao theo số dư giảm dần có điều chỉnh,

khi chuyển sang phương pháp khấu hao đường thẳng thì mức KH khi đó

sẽ được tính bằng nguyên giá chia cho số năm sử dụng TSCĐ SAI

- Khi chuyển sang pp khấu trừ theo đường thẳng thì mức KH khi đó sẽ được

tính bằng cách lấy NG còn lại của TS chia cho số thời gian sử dungj còn lại của TS

CÂU 10: Hàng tồn kho của doanh nghiệp chỉ nằm trong dự trữ lOMoAR cPSD| 40419767 SAI

- Hàng tồn khi của doanh nghiệp tồn tại trong cả 3 khâu của chu kì SXKD: sản

xuất, dự trữ và lưu thông

CÂU 11: Lợi tức cổ phần ưu đãi thường cao hơn lợi tức trái phiếu ĐÚNG

- Vì cổ phiếu ưu đãi có rủi ro cao hơn trái phiếu. Vì thế lợi tức của cổ phiếu ưu

đãi cao hơn lợi tức của trái phiếu

CÂU 12: Sử dụng cổ phiếu ưu đãi có tính mềm dẻo, linh hoạt hơn trái phiếu ĐÚNG

- Khi phát hành trái phiếu buộc công ty phải thực hiện thế chấp cầm cố tài sản

và nhiều thủ tục hơn là cổ phiếu. Đông thời, khi phát hành trái phiếu thì trong

truowngff hợp bị lỗ công ty vẫn phải có nghĩa vụ trả lãi cho các chủ nợ. Trong

khi đối với cổ phiếu nếu lỗ thì doanh nghiệp có thể trì hoãn việc trả cổ tức vào các năm tiếp theo

CÂU 13: Sửa chữa lớn một TSCĐ không làm tăng nguyên giá TSCĐ ĐÚNG

- Sửa chữa lớn TSCĐ chỉ nhằm phục hổi, duy trì năng lực hoạt động của tài sản

chứ không làm tăng công suất, tính năng cũng như chất lượng của TSCĐ, tức là

không làm tăng giá trị của TSCĐ. Vì thế không ghi tăng nguyên giá

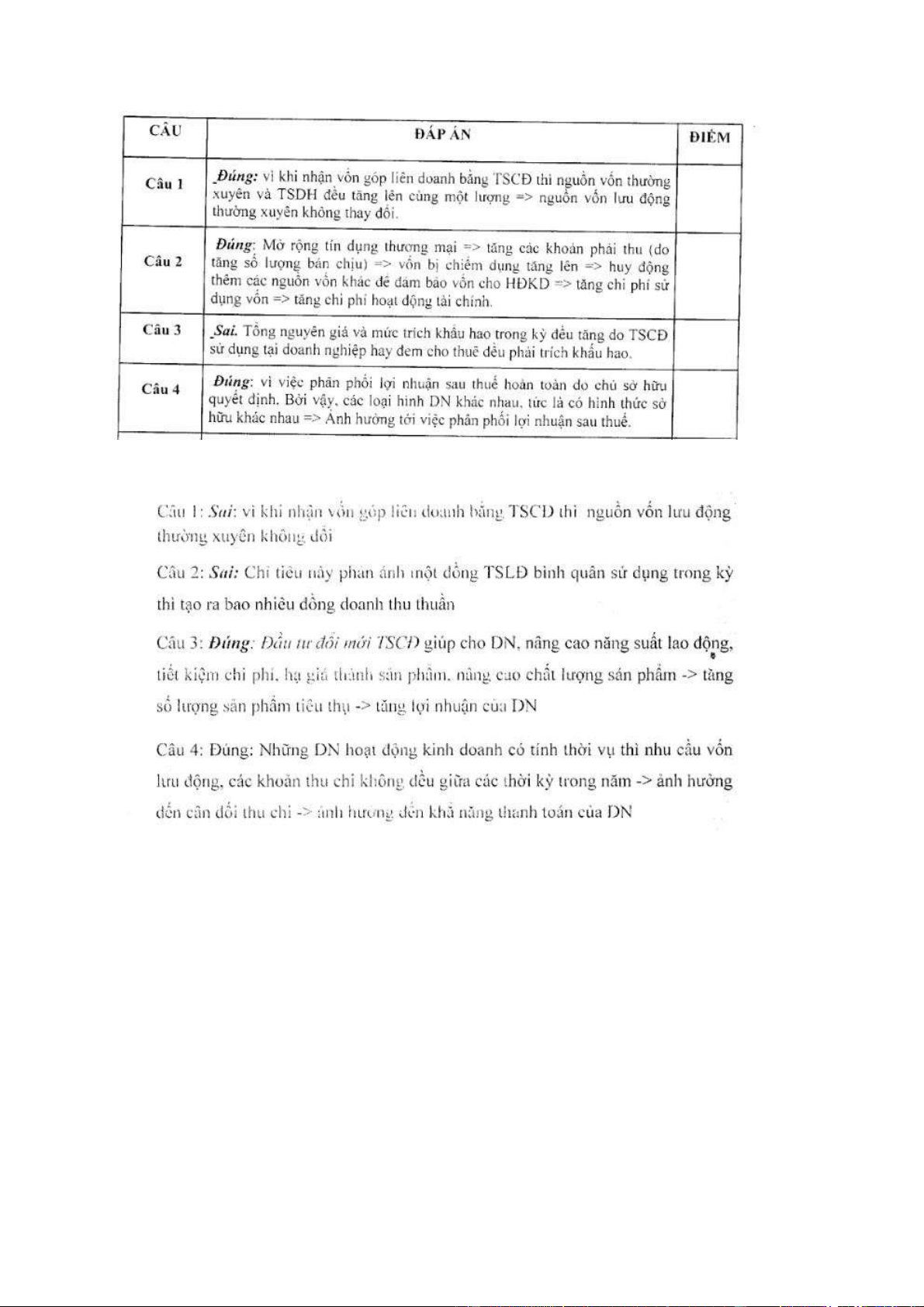

CÂU 14: Khi nhận vốn góp liên doanh bằng TSCĐ thì nguồn vốn lưu động

thường xuyên sẽ không thay đổi ĐÚNG

- Khi nhận vốn góp liên doanh bằng TSCĐ thì TSDH tăng, đồng thời vốn CSH

cũng tăng tương ứng, từ đó dẫn đến nguồn vốn lưu động thường xuyên không đổi

CÂU 15: TSCĐ vô hình sẽ không bị hao mòn vô hình lOMoAR cPSD| 40419767 SAI

- Vì TSCĐ vô hình vẫn bị hao mòn vô hình do sự tiến bộ của khoa học kỹ thuật

gây ra giảm sút về giá trị của tài sản

CÂU 17: Khi doanh nghiệp vay dài hạn ngân hàng để đầu tư vào TSCĐ thì

nguồn vốn lưu động thường xuyên tăng SAI

NVLĐTX = VCSH + NỢ DÀI HẠN – TSDH

- Khi doanh nghiệp vay ngân hàng để đầu tư vào TSCĐ đều làm cho nợ dài hạn

và tài sản dài hạn tăng lên cùng một lượng từ đó không làm thay đổi NVĐTX

CÂU 18: Doanh nghiệp cần dự trừ càng nhiều tiền mặt càng tốt SAI

- Nếu doanh nghiệp dự trữ quá nhiều tiền mặt sẽ làm tăng chi phí lưu giữu tiền

mặt, ngoài ra có thể sẽ dê gây thất thoát và khó kiểm soát. Đồng thời doanh

nghiệp sẽ mất đi các cơ hội vào các khoản đầu tư sinh lời khác

CÂU 19: Mua một tài sản cố định để cho thuê thì tổng nguyên giá tăng,

mức trích khấu hao trong kỳ không đổi SAI

- Mua một TSCĐ để cho thuê trong trường hợp cho thuê hoạt động thì cả

nguyên giá giá và mức khấu hao đều tăng

CÂU 20: Giá trị của TSCĐ được chuyển dịch toàn bộ một lần vào giá trị

sản phẩm sau mỗi chu kỳ kinh doanh SAI

- Giá trị của TSCĐ được chuyển dịch từng phần vào giá trị sản phẩm sau mỗi chu kỳ kinh doanh

CÂU 21: Cơ cấu nguồn tài trợ tối ưu nhất trong doanh nghiệp là tài sản

ngắn hạn hình thành từ nguồn vốn tạm thời, tài sản dài hạn hình thành từ

nguồn vốn thường xuyên lOMoAR cPSD| 40419767 SAI

- Tài sản ngắn hạn bao gồm một phần là TSNH thường xuyên có mặt bên trong

doanh nghiệp (KPT, HTK) cần được tài trợ bởi nguồn vốn ổn định. Nếu được

tài trợ bằng nguồn vốn dài hạn, tức là nguồn vốn tạm thời thì rất rủi ro cho dn

CÂU 22: Theo phương pháp tính lãi kép, giá trị hiện tại của một khoản tiền

ở một thời điểm trong tương lai sẽ giảm khi kỳ hạn nhập lãi giảm ĐÚNG

- Khi kỳ nhập lãi giảm, làm cho số kỳ hạn nhập lãi tăng lên và từ đó làm cho lãi

suất thực tăng lên, giá trị hiện tại một khoản tiền ở một thời điểm trong tương lai giảm

CÂU 23: Khi nhận vốn góp liên doanh bằng tiền mặt thì nguồn vốn lưu

dộng thường xuyên sẽ giảm đi SAI NVLĐTX = NVDH – TSDH NVDH = VCSH + NỢ DÀI HẠN

- Khi nhận vốn góp liên doanh bằng tiền mặt thì vốn CSH tăng, tài sản dài hạn

và nợ dài hạn không bị tác động nên nguồn vốn lưu động thường xuyên tăng

CÂU 24: Cải tiến kỹ thuật cộng nghệ, áp dụng thành tựu khoa học kỹ thuật

là một trong những biện pháp để tiết kiệm chi phí, hạ giá thành sản phẩm ĐÚNG

- Cải tiến kỹ thuật công nghệ, áp dụng thành tựu khoa học kỹ thuật giúp cho

doanh nghiệp tiết kiệm vật tư nhân công, nâng cao năng suất lao động từ đó tiết

kiệm chi phí sản xuất, hạ giá thành sản phẩm

CÂU 25: Chỉ tiêu “Hiệu suất sử dụng TSLĐ” cho biết để tạo ra một đồng

doanh thu thuần trong kỳ thì cần phải đầu tư bao nhiêu đồng TSCĐ SAI

- Chỉ tiêu này phản ánh một đồng TSLĐ bình quân sử dụng tăng đồng thời vốn lOMoAR cPSD| 40419767

CSH cũng tăng tương ứng nên nguồn vốn lưu động thường xuyên không đổi

CÂU 26: Đầu tư đổi mới TSCĐ là một biện pháp để tăng lợi nhuận đối với

các doanh nghiệp sản xuất ĐÚNG

- Đầu tư đổi mới TSCĐ giúp cho doanh nghiệp nâng cao năng suất lao động, tiết

kiệm chi phí, tăng lợi nhuận cho doanh nghiệp

Câu 27: Tính thời vụ của sản xuất kinh doanh có ảnh hưởng tới khả năng

thanh toán của doanh nghiệp ĐÚNG

- Những doanh nghiệp hoạt động kinh doanh có tính thời vụ thì nhu cầu vốn lưu

động, các khoản thu chi không đều giữa các kỳ trong năm => ảnh hưởng đến

cân đối thu chi => ảnh hưởng đến khả năng thanh toán của doanh nghiệp CÂU

28: Trong mọi trường hợp, chính sách tín dụng thương mại luôn có tác

động tốt tới kết quả hoạt động kinh doanh của doanh nghiệp SAI

- Chính sách tín dụng thương mại có tác động làm tăng doanh thu dẫn đến tăng

lợi nhuận của doanh nghiệp song cũng làm tăng chi phí, tăng rủi ro với DN +

Tăng chi phí: CP quản lý nợ, CP thi hồi nợ, CP trả lãi vay để đáp ứng nhu cầu

vốn thiếu hút do bị khách hàng chiếm dụng vốn

+ Tăng rủi ro: khi nợ quá hạn sẽ trở nên khó đòi, nguy cơ không thu hồi được

nợ do khách hàng vỡ nợ, gây tổn thất cho doanh nghiệp

CÂU 29: Chi phí nhượng bán và thanh lý TSCĐ được tính vào chi phí khác ĐÚNG

- Vì thanh lý, nhượng bán TSCĐ là hoạt động không thường xuyên của doanh

nghiệp. Chi phí liên quan đến hoạt động không thường xuyên được ghi nhận vào chi phí khác

CÂU 30: Trong mội trường hợp chi phí tiền lương là chi phí cố định SAI

- Chi phí tiền lương nhân công trực tiếp sản xuất ra sản phẩm là chi phí biến đổi lOMoAR cPSD| 40419767

CÂU 31: Nguyên giá của một TSCĐ không thay đổi trong suốt thời gian sử

dụng của tài sản SAI

- Nguyên giá TSCĐ thay đổi trong các trường hợp sau:

+ Đánh giá lại TSCĐ khi góp vốn liên doanh hay chuyển đổi hình thức sở hữu

+ Nâng cấp, hiện đại hóa nhằm làm tăng tính năng, công suất, chất lượng của TSCĐ

+ Tháo dời một hoặc 1 vài bộ phận của TSCĐ

CÂU 32: Chiết khấu thương mại là một trong các điều khoản của chính

sách tín dụng thương mại SAI

- Chính sách tín dụng thương mại là chính sách bán chịu, tức cho khách hàng

mua hàng và trả sau. Chiết khấu TM là khoản doanh nghiệp bán giảm giá niêm

yết cho khách hàng mua với khối lượng lớn

CÂU 33: Xét trên tác động thuế, việc sử dụng nợ có lợi hơn VCSH ĐÚNG

- Khi sử dụng vốn vay thì chi phí lãi vay được tính vào chi phí được trừ khi xã

định thuế thu nhập doanh nghiệp, từ đó làm giảm số thuế phải nộp, còn VCSH thì không

CÂU 34: Trong mọi trường hợp chi phí khấu hao TSCĐ là chi phí biến đổi SAI

- Chi phí khấu hao TSCĐ là chi phí cố định của DN

CÂU 35: Theo phương pháp tính lãi kép, giá trị hiện tại của một khoản tiền

ở một thời điểm trong tương lai sẽ giảm khi kì hạn nhập lãi giảm ĐÚNG

- Khi kỳ hạn nhập lãi giảm, tức thời gian giữa 2 lần ghép lãi giảm hay số lần

nhập lãi tăng lên, làm cho giá trị hiện tại giảm xuống

CÂU 36: Trong mọi trường hợp, chính sách tín dụng thương mại luôn có

tác động tốt tới kết quả hoạt động của doanh nghiệp lOMoAR cPSD| 40419767 SAI

- Khi thực hiện nới lỏng chính sách tín dụng thương mại, khách hàng mua chịu

hàng hóa, doanh nghiệp có thể tăng doanh thu. Tuy nhiên, các khoản chi phí (ví

dụ chi phí tài chính do phải huy động vốn từ nguồn khác, chi phí quản lý nợ, chí

phí thu hồi nợ, dự phòng phải thu khó đòi) có thể sẽ tăng. Nếu các khoản chi phí

tăng nhanh hơn so với doanh thu, lợi nuận của DN có thể bị sụt giảm CÂU 37:

Trong quản trị tài chính, các quyết định tài chính cần phải dựa trên

nguyên tắc: tính đến giá trị thời gian của tiền ĐÚNG

- Do tiền có giá trị về mặt thời gian (lãi suất) vì vậy khi đưa ra các quyết định tài

chính, cần xét tới vấn đề này

Ví dụ: đối với mỗi dự án, cần xét tới chi phí sử dụng vốn của dự án, khả năng

sinh lời của dự án, đồng thời xét tới lãi suất của các hình thức đầu tư khác ít rủi

ro hơn như gửi tiết kiệm ngân hàng, bởi nếu không đầu tư dự án thì ít nhất sẽ

được hưởng lãi suất thiết kiệm ngân hàng

CÂU 38: Khi thời điểm phát sinh khoản tiền càng sớm thì giá trị hiện tại và

giá trị tương lai của nó càng cao ĐÚNG

- Khi thời điểm phát sinh càng sớm, khoản tiền càng gần hiện tại thì chiết khấu

về hiện tại, mẫu số (1+i)^n càng nhỏ (do n nhỏ) và giá trị hiện tại càng lớn -

Khi thời điểm phát sinh càng lớn, khoản tiền càng xa thời điểm tương lai thì

(1+i)^n càng lớn, giá trị tương lai càng cao

CÂU 39: Tiến bộ khoa học vừa là thời cơ, vừa là nguy cơ đối với doanh nghiệp ĐÚNG -

Nhờ tiến bộ khoa học, DN đởi mới công nghệ sản xuất, trang thiết bị máy

móc, từ đó nâng cao năng suất, chất lượng sp lOMoAR cPSD| 40419767 -

Tuy nhiên DN có thể đối mặt với cuộc đua công nghệ đối với các đối thủ

khác,và nếu áp dụng không nhanh thì sẽ bị bỏ lại phía sau. Đồng thời việc đổi

mới công nghệ sẽ cần 1 nguồn vốn lớn, nguồn nhân lực chất lượng cao

CÂU 40: Mục tiêu duy nhất trong quản trị tiền mặt là tối thiểu hóa chi phí

lưu giữ tiền mặt SAI

- Khu quản trị tiền mặt, cần đảm bảo tối thiểu hóa chi phí lưu giữ tiền mặt

nhưng đồng thời đảm bảo nhu cầu chi tieeum thanh toán của doanh nghiệp với

đối tác, khách hàng và đáp ứng nhu cầu chi tiêu bất thường CÂU 41: Tăng

cường bán chịu luôn có lợi đối với doanh nghiệp SAI -

Khi bán chịu, DN thúc đẩy doanh số bán hangfm từ đó giúp tăng doanh

thu. Tuy nhiên, nguồn vốn của DN bị ứ đọng trong khâu thanh toán (do KH

chưa chi trả). Do đó, DN cần tìm kiếm các nguồn vốn khác để bù đăp cho

nguồn vốn này và có thể gât tốn kém chi phí vốn của DN -

Ngoài ra DN tốn thêm chi phí quản lý khoản phải thu chi phí thu hồi nợ.

nếu phần doanh thu tawngt hêm không đủ bù đắp chi phí, lợi nhuận của DN có thể bị giám sát

CÂU 42: Gia trị của tài sản cố định được dịch chuyển từng phần vào giá trị

sản phẩm sau mỗi chu kì kinh doanh ĐÚNG

- TSCĐ là những tài sản có giá trị lớn và thời gian sử dụng lâu dài, do đó TSCĐ

tham gia vào nhiều chu kỳ sản xuất kinh doanh của DN. Hàng kỳ, TSCĐ bị hao

mòn và giá trị dịch chuyển từng phần vào giá trị của sản phẩm sx ra CÂU 43:

Trong mọi trường hợp nguồn vốn có chi phí thấp luôn được doanh nghiệp lựa chọn SAI

- Các nguồn vốn có chi phí thấp thường là các nguồn vốn ngắn hạn, giúp DN

tiết kiệm chi phí. Tuy nhiên, tùy vào mục đích tài trợ cho các loại tài sản khác lOMoAR cPSD| 40419767

nhau và khả năng chịu đựng rủi ro mà DN lựa chọn huy động vốn thích hợp Ví

dụ: để tài trợ cho TSCĐ dài hạn hoặc 1 dự án dài hạn nhằm giảm thiểu rủi ro,

DN nên huy động nguồn vốn sài hạn (thường có chi phí cao hơn so với nguoonf vốn ngắn hạn)

CÂU 44: Yếu tố chi phí vật tư mua ngoài và khoản mục chi phí nguyên vật

liệu trực tiếp là hoàn toàn giống nhau SAI

- Chi phí nguyên vật liệu trực tiếp là 1 khoản mục chi phí độc lập, trực tiếp tham

gia sản xuất sp trong DN. Còn khoản mục vật tư mua ngoài bao gồm cả những

vật tư không trực tiếp tham gia vào vào sx sản phẩm

CÂU 45: Tiền lương của nhân viên quản lý phân xưởng được tính vào chi

phí quản lý doanh nghiệp SAI

- Tiền lương của nv quản lý phân xưởng phát sinh trong phạm vi phân xưởng,

nhưng do không tham gia vào trực tiếp sxsp, do đó được ghi nhận vào chi phí sx chung

CÂU 46: Trong các nguồn tài trợ của doanh nghiệp, nguồn tài trợ ngắn

hạn thực hiện dễ dàng hơn so với nguồn tài trợ dài hạn ĐÚNG

- Nguồn tài trợ ngắn hạn là nguồn tài trợ có thời hạn trong vòng 1 năm, bao gồm

các khoản vay ngắn hạn ngân hàng và các tổ chức tín dụng, các khoản nợ ngắn

hạn khác phát sinh trong quá trình SXKD như các khoản vốn chiếm dụng từ bên

thứ 3 không phải trả lãi (phải trả người bán, phải trả người lđ,..). việc thực hiện

nguồn tài trợ ngắn hạn dễ dàng hơn so với dài hạn do điều kiện vay ngắn hạn

mà NHTM và các tổ chức tài chính đưa ra đối với DN ít khắt khe hơn, hoặc 1 số

nguồn vốn chiếm dụng từ bên thứ 2 dựa trên mức độ tín nhiệm

CÂU 47: Phương án mua tài sản luôn là lựa chọn số 1, đi thuê tài sản là lựa chọn số 2 lOMoAR cPSD| 40419767 SAI -

Khi lựa chọn mua tài sản, DN cần bỏ ra 1 khoản tiền lớn ban đầu để sở

hữu được tài sản đó (thông qua các nguồn vốn huy động khác nhau) -

Ngược lại, phương án đi thuê tài sản không cần ngay 1 lượng vốn lớn ban

đầu,DN không cần tìm nguồn vốn tài trợ cho mua sắm TSCĐ và trang trải chi

phí sử dụng vốn. Tùy vào tình hình tài chính của DN mà lựa chọn phương án

phù hợp CÂU 48: Chi phí huy động vốn của từng nguồn tài trợ là căn cứ

duy nhất để dưa ra quyết định lựa chọn nguồn tài trợ dài hạn cho doanh nghiệp SAI

- Khi xác định loại nguồn vốn tài trợ cần huy động, DN không chỉ căn cứ vào

chi phí huy động vốn của từng nguồn tài trợ mà còn cân nhắc các yếu tố khác

như mục đích sử dụng vốn, mức độ dễ dàng tiếp cận các nguồn vốn đó Ví dụ:

nếu DN đâng cần tài trợ cho nhu cầu vốn lưu động để đáp ứng sản xuất kinh

doanh (mua NVL) trong 1 vài tháng tơi, DN lựa chọn huy động nguồn vốn ngắn hạn

CÂU 49: Tăng cường bán chịu sẽ làm tăng rủi ro đối với doanh nghiệp ĐÚNG

- Khi tăng cường bán chịu (tức mở rộng chính sách tín dụng thương mại), DN

có thể bán được nhiều hàng hơn nhưng đồng thời ghi nhận khoản phải thu tăng

lên (cho khách hàng mua chịu). DN sẽ đối mặt với rủi ro có thể khách hàng

chậm trả hoặc không trả được nợ, tức DN bị chiếm dụng vốn và có thể không

thu hồi được khoản tiền đó

CÂU 50: Chi phí sản xuất chung là mộ khoản mục chi phí tổng hợp ĐÚNG

- Chi phí sx chung gồm toàn bộ các chi phí còn lại phát sinh trong phạm vi phân

xưởng, bộ phận sx sau khi đã loại trừ chi phí NVL trực tiếp và chi phí nhân

công trực tiếp. Chi phí sx chung có thể bao gồm cp lương quản đốc phân xưởng, lOMoAR cPSD| 40419767

cp vật tư dùng tròn phân xưởng, cp khấu hao của máy móc. Do đó, cpsx chung

là khoản mục chi phí tổng hợp

CÂU 51: Mở rộng tín dụng thương mại sẽ làm tăng chi phí hoặt động tài chính ĐÚNG

- Chi phí hoạt động tc là những chi phí có liên quan đến hoạt động đầu tư, huy

động vốn, hoạt động tài chính khác của DN trong thời kỳ nhất định, ví dụ cp lãi

vay vốn kinh doanh, cp liên doanh liên kết, chiết khấu thanh toán cho người

mua,… Khi DN mở rộng chính sách tín dụng thương mại, tức cho khác hàng

mua chịu hàng hóa và DN chưa thu được tiền về, vậy để có vốn sx tiếp, DN có

thể sẽ phải đi vay vốn và làm tăng cp hoặt động tc

CÂU 52: Phát hành trái phiếu giúp doanh nghiệp chủ động, linh hoạt trong

việc điều chỉnh cơ cấu vốn ĐÚNG

- Trái phiếu là 1 công cụ huy động vốn (vay) của DN. Khi muốn có thêm vốn

phục vụ SXKD, DN có thể chủ động phát hành trái phiếu riêng lẻ hoặc ra công

chúng, đồng thời trái phiếu sẽ làm thay đổi cơ cấu vốn của DN

CÂU 53: Chi phí huy động vốn của từng nguồn tài trợ là căn cứ duy nhất

để ra quyết định lựa chọn nguồn tài trợ dài hạn cho doanh nghiệp SAI

- Khi xác định loại nguồn tài trợ cần huy động, DN không chỉ căn cứ vào chi phí

huy động vốn của từng nguồn tài trợ mà còn cân nhắc các yếu tố khác như mục

đích sử dụng vốn, mức độ dễ dàng tiếp cận các nguồn vốn đó

Ví dụ: nếu DN đang cần tài trợ nhu cầu vốn lưu động để đáp ứng sx kinh doanh

trong 1 tháng tới, DN lựa chọn huy động nguồn vốn ngắn hạn

CÂU 54: Xét trên tác động của thuế, việc sử dụng nợ có lợi hơn phát hành cổ phiếu lOMoAR cPSD| 40419767 ĐÚNG

- Khi sử dụng nợ, chi phí lãi vay được tính vào chi phí được trừ, làm giảm thu

nhập tính thuế và giảm số thuế phải nộp. Khi huy động vốn thông qua phát hành

cổ phiếu, cổ tức được chi trả từ lợi nhuận sau thuế của DN lOMoAR cPSD| 40419767

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22