Bài tập kế toán Chương 5: Nghiệp vụ kinh tế và định khoản môn Kế toán | Học viện Phụ nữ Việt Nam

Hãy chỉ ra các nghiệp vụ kinh tế sau liên quan đến đối tượng nào của kế toán. Nghiệp vụ 1 được làm mẫu. Tài liệu được sưu tầm gồm 11 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán(HVPNVN) 10 tài liệu

Trường: Học viện Phụ nữ Việt Nam 808 tài liệu

Tác giả:

Preview text:

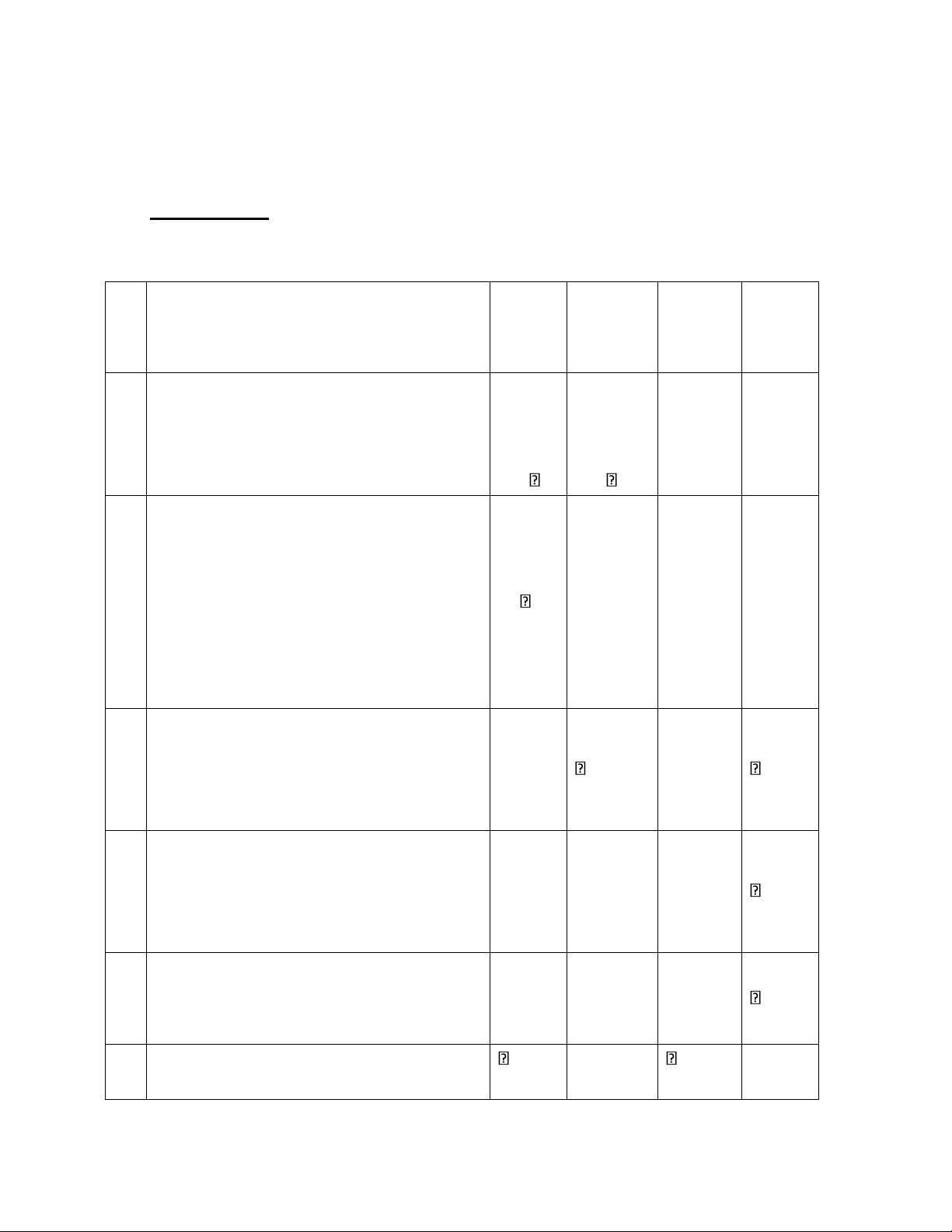

Chương 5 B. BÀI TẬP BÀI SỐ 1 :

Hãy chỉ ra các nghiệp vụ kinh tế sau liên quan đến đối tượng nào của kế toán. Nghiệp vụ 1 được làm mẫu. TT Nội dung nghiệp vụ Tài sản Nguồn Doanh Chi phí Đối tượng kế toán vốn thu/ thu nhập 1

Nhận vốn góp bằng tài sản là một nhà xưởng 1000m2 Nhà xưởng Vốn chủ sở hữu 2

Mua một lô nguyên liệu trị giá 30 triệu

đồng, thanh toán bằng chuyển khoản ngân hàng Nguyên liệu, vật liệu TGNH 3

Doanh nghiệp trích quỹ khen thưởng,

phúc lợi để khen thưởng người lao động. .... 4

Chuyển khoản tiền thuê công ty vệ sinh

đến làm vệ sinh trong tháng 5

Nhân viên quyết toán tiền vé cầu đường,

chi phí đi công tác, trừ vào tiền tạm ứng công tác phí trong tháng 6

Người bán cho DN hưởng chiết khấu

thanh toán 5%, đã chuyển vào tài khoản của DN 7

Thu được tiền lãi từ hoạt động đầu tư tài

chính, đã nhận được Giấy báo Có của Ngân hàng 8

Bán 1 lô thành phẩm với giá 80 triệu

đồng cho công ty A, công ty A đã nhận được hàng 9

Giá vốn xuất kho của lô hàng bán cho

công ty A là 65 triệu đồng

10 Chi phí vận chuyển lô hàng bán cho cty

A là 6 triệu đồng, đã trả bằng tiền mặt

11 Mua bảo hiểm cho xe ô tô của Giám đốc bằng Tiền mặt

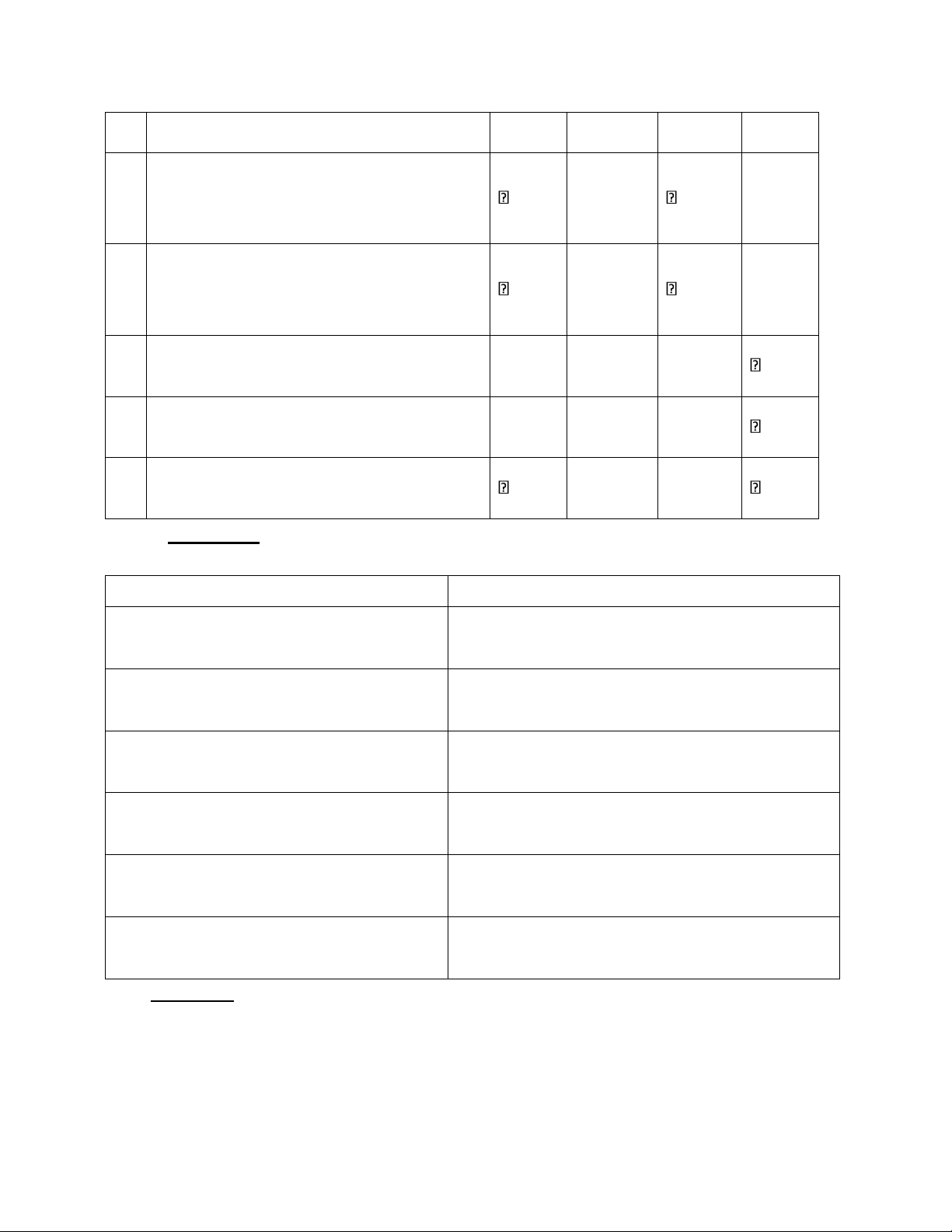

BÀI SỐ 2: Cho ví dụ minh họa các nghiệp vụ kinh tế - tài chính ảnh hưởng đến

các yếu tố của báo cáo tài chính:

Loại nghiệp vụ kinh tế - tài chính

Nghiệp vụ minh họa

Doanh nghiệp rút tiền mặt 50 triệu đồng gửi

Tài sản tăng - Tài sản giảm

vào tài khoản ngân hàng.

Mua nguyên vật liệu trị giá 100 triệu đồng,

Tài sản tăng - Nợ phải trả tăng

chưa thanh toán cho nhà cung cấp.

Nhà đầu tư góp vốn bằng tiền mặt hoặc tài sản

Tài sản tăng - Vốn chủ sở hữu tăng

cố định vào doanh nghiệp.

Bán hàng hóa thu tiền mặt hoặc chuyển khoản

Tài sản tăng - Thu nhập tăng ngay.

Trả nợ cho nhà cung cấp bằng tiền mặt 30 triệu

Tài sản giảm - Nợ phải trả giảm đồng.

Chi tiền mặt thưởng cho nhân viên từ quỹ khen

Tài sản giảm - Vốn chủ sở hữu giảm thưởng. BÀI SỐ 3

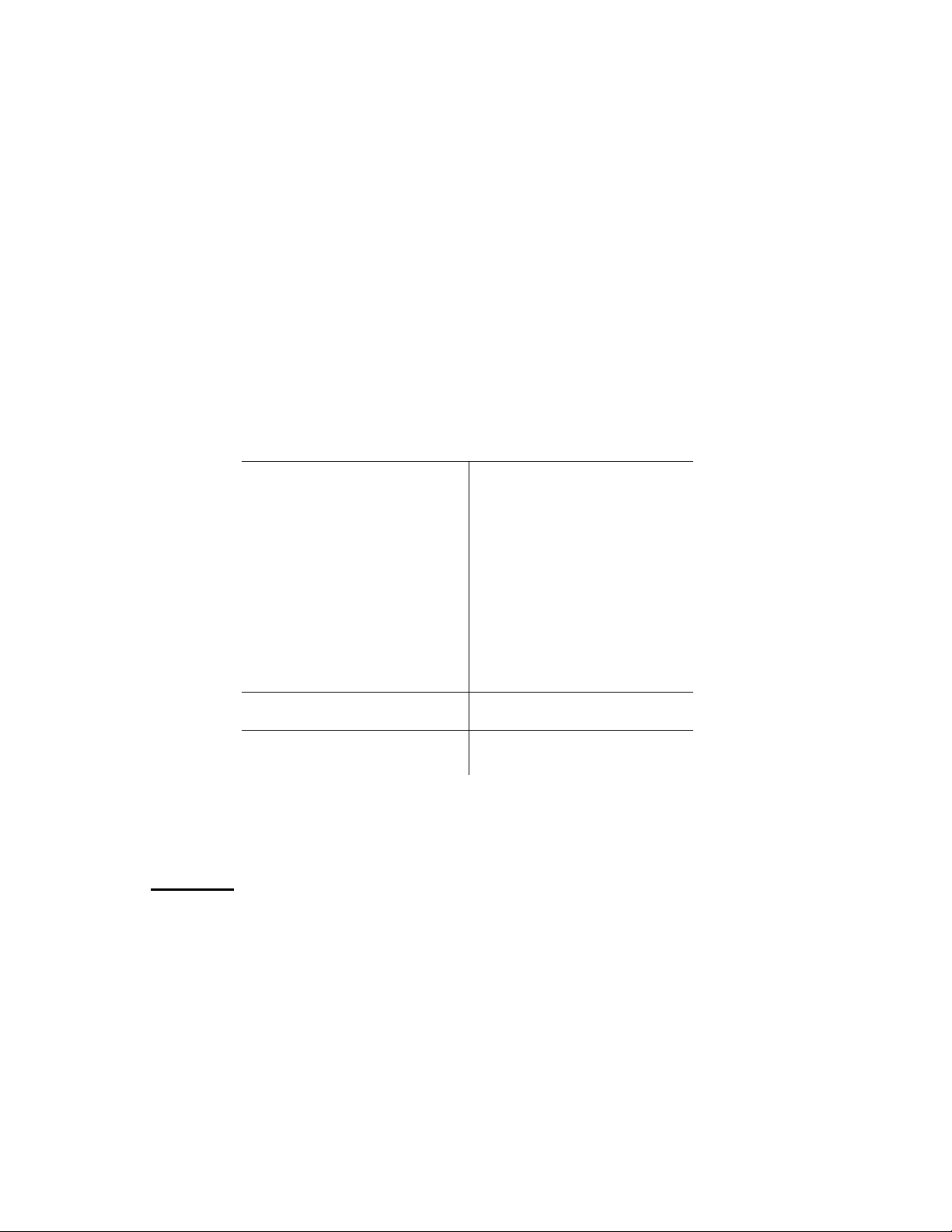

1. Xác định tiền mặt tăng hay giảm trong từng nghiệp vụ - NV 1: TM giảm: 50.000

TM giảm ghi vào bên Có TK Tiền mặt: 50.000 - NV 2: TM tăng: 85.000

TM tăng ghi vào bên Nợ TK Tiền mặt: 85.000 -

NV 3: Tiền mặt tăng 30.000

TM tăng ghi vào bên Nợ TK Tiền mặt : 30.000 - NV4: TM giảm: 77.000

TM giảm ghi vào bên Có TK tiền mặt: 77.000 NV5: TM giảm: 40.000

TM giảm ghi vào bên Có TK tiền mặt: 40.000

2. Hãy ghi chép phản ánh các nghiệp vụ vào TK " Tiền mặt" (TK chữ T của Tiềnmặt) Nợ TK tiền mặt Có SDĐK: 180.000 Số phát sinh tăng: Số phát sinh giảm: 50.000 (1) 85.000 (2) 30.000 (3) 77.000 (4) 40.000 (5) Tổng SPS tăng: 175.00 Tổng SPS giảm: 167.000 SDCK: 188.000

SDCK = SDĐK + Tổng SPS tăng – Tổng SPS giảm

SDCK = 180.000 + 175.000 – 167.000= 188.000 BÀI SỐ 4

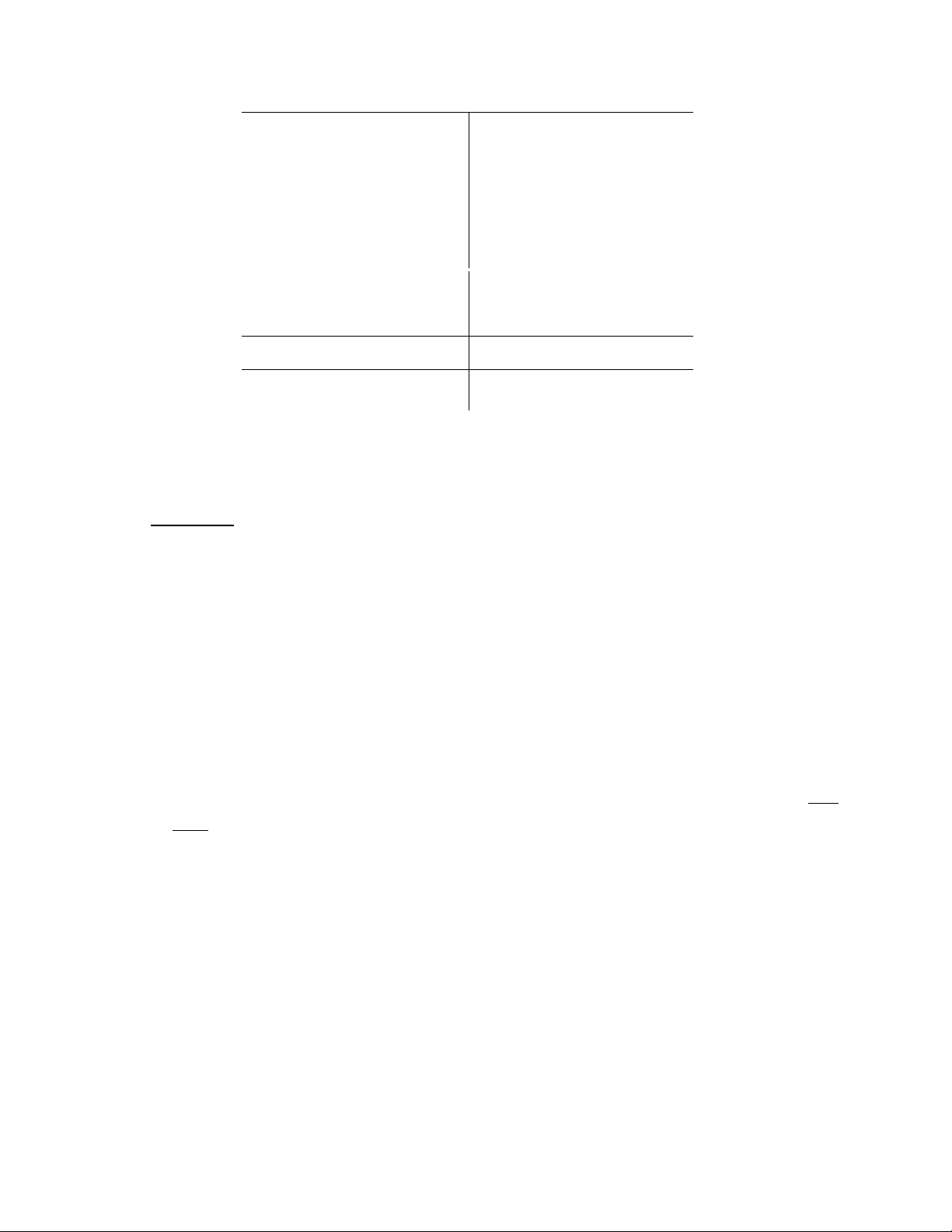

- NV1: Rút tiền gửi NH 20.000 trả nợ người bán Nợ TK tiền mặt Có SDĐK: 180.000 Số phát sinh tăng: Số phát sinh giảm: 50.000 (1) 85.000 (2) 30.000 (3) 77.000 (4) 40.000 (5) Tổng SPS tăng: 175.00 Tổng SPS giảm: 167.000 SDCK: 188.000

SDCK = SDĐK + Tổng SPS tăng – Tổng SPS giảm

SDCK = 180.000 + 175.000 – 167.000= 188.000 BÀI SỐ 5

Đơn vị tính: 1.000đ

Nguyên vật liệu tồn đầu tháng tại một công ty là 52.000, trong tháng phát sinh các nghiệp vụ kinh tế sau:

1. Chi tiền mặt để mua nguyên vật liệu về nhập kho là: 4.400.

2. Xuất kho nguyên vật liệu để sản xuất sản phẩm là: 15.000.

3. Nhập lại nguyên vật liệu thừa sau khi đã sản xuất sản phẩm: 3.500

4. Nhân viên mua nguyên vật liệu, số tiền: 4.500, thanh toán bằng tiền tạm ứng.

5. Mua nguyên vật liệu về nhập kho chưa thanh toán cho người bán: 25.000

6. Xuất kho nguyên vật liệu trả lại cho người bán vì hàng kém phẩm chất: 10.000 Yêu cầu:

1. Xác định NVL tăng, giảm trong từng nghiệp vụ

2. Hãy ghi chép phản ánh các nghiệp vụ vào TK “nguyên vật liệu”. Nợ TK NVL Có SDĐK: Số phát sinh giảm: Số phát sinh tăng: BÀI SỐ 6

Đơn vị tính: 1.000đ

Tại một Doanh nghiệp có số dư đầu tháng của TK “Phải trả cho người bán là: 94.000,

trong tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Doanh nghiệp vay ngân hàng để trả nợ người bán số tiền là: 50.000, ngân hàng đã

đồng ý cho vay và gửi giấy báo.

2. Doanh nghiệp mua một số Hàng hoá trị giá 120.000, tiền chưa thanh toán. Hàng

về kiểm nghiệm nhập kho đủ.

3. Doanh nghiệp trích tiền gửi ngân hàng để trả nợ người bán 100.000

Yêu cầu: Hãy ghi chép phản ánh các nghiệp vụ vào TK " Phải trả cho người bán". BÀI SỐ 7

Đơn vị tính: 1.000đ Tại một

Doanh nghiệp có số dư đầu tháng của TK "Vay và nợ thuê tài chính" là 220.000, trong

tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua Hàng hoá về nhập kho thanh toán bằng tiền vay ngân hàng, trị giá hàng nhập kho là 80.000

2. Chuyển Tiền gửi ngân hàng trả bớt nợ vay ngân hàng 100.000

3. Mua công cụ, dụng cụ về nhập kho, trị giá công cụ, dụng cụ là 40.000, trong đó đã

thanh toán bằng tiền mặt 15.000, số còn lại thanh toán bằng tiền vay ngân hàng.

4. Doanh nghiệp chuyển tiền mặt 30.000 để trả bớt nợ vay ngân hàng.

Yêu cầu: Hãy ghi chép phản ánh các nghiệp vụ vào TK “Vay và nợ thuê tài chính” BÀI SỐ 8

Đơn vị tính: 1.000đ

Tại một Doanh nghiệp có số dư đầu tháng của TK "Tiền gửi ngân hàng" là 200.000,

trong tháng có tình hình thu chi Tiền gửi ngân hàng như sau:

1. DN nộp tiền mặt vào ngân hàng 80.000 (Ngân hàng đã có báo có)

2. Trích tiền gửi ngân hàng trả nợ cho người bán 100.000

3. Khách hàng thanh toán tiền mua hàng tháng trước cho doanh nghiệp bằng Tiền gửi ngân hàng 60.000

4. Doanh nghiệp mua hàng hoá về nhập kho thanh toán bằng Tiền gửi ngân hàng 70.000

5. Doanh nghiệp rút Tiền gửi ngân hàng về nhập qũy Tiền mặt để chuẩn bị trả lương

cho công nhân viên là 40.000 Yêucầu:

1. Xác định Tiền gửi ngân hàng tăng, giảm trong từng nghiệp vụ

2. Hãy phản ánh vào TK chữ T của Tài khoản "Tiền gửi ngân hàng" và tính số dư cuối kỳ. BÀI SỐ 9: Số Nghiệp vụ

Mối quan hệ kinh tế

Rút tiền gửi ngân hàng nhập quỹ

Tăng tiền mặt - Giảm tiền gửi ngân hàng 1 tiền mặt 20.000

(Thay đổi cơ cấu tài sản)

Vay ngân hàng để trả nợ cho

Tăng vay ngân hàng - Giảm phải trả người bán 2 người bán: 50.000 (Thay đổi nguồn vốn)

Mua nguyên vật liệu về nhập

Tăng nguyên vật liệu - Giảm tiền gửi ngân 3

kho thanh toán bằng tiền gửi hàng ngân hàng: 30.000

(Thay đổi cơ cấu tài sản)

Giảm vay ngân hàng - Giảm tiền gửi ngân

Chuyển khoản trả nợ vay ngân 4 hàng hàng: 20.000

(Giảm tài sản và nguồn vốn)

Mua công cụ dụng cụ về nhập

Tăng công cụ dụng cụ - Tăng phải trả người 5

kho trị giá 10.000 chưa trả tiền bán cho người bán

(Tăng cả tài sản và nguồn vốn)

Dùng tiền gửi ngân hàng trả

Giảm tiền gửi ngân hàng - Tăng chi phí tiền 6

lương cho người lao động: lương 50.000

(Giảm vốn chủ sở hữu)

Giảm tiền mặt - Tăng đầu tư tài chính (trái Chi tiền mặt mua trái 7 phiếu) phiếu: 15.000

(Thay đổi cơ cấu tài sản) 8

Dùng lãi bổ sung quỹ khen

Giảm lợi nhuận chưa phân phối - Tăng quỹ thưởng phúc lợi: 20.000 khen thưởng phúc lợi

(Thay đổi cơ cấu vốn chủ sở hữu) BÀI SỐ 10: Số Nghiệp vụ

Mối quan hệ kinh tế

Thu được nợ của khách hàng

Tăng tiền mặt - Giảm phải thu khách hàng 1 bằng tiền mặt: 2.000

(Thay đổi cơ cấu tài sản)

Tạm ứng cho cán bộ đi công tác

Tăng tạm ứng - Giảm tiền mặt 2 bằng tiền mặt: 5.000

(Thay đổi cơ cấu tài sản)

Mua tài sản cố định bằng tiền vay

Tăng tài sản cố định - Tăng vay ngân hàng 3 ngân hàng: 30.000

(Tăng cả tài sản và nguồn vốn)

Bổ sung nguồn vốn đầu tư xây

Tăng vốn đầu tư XDCB - Giảm quỹ đầu tư 4

dựng cơ bản từ quỹ đầu tư phát phát triển triển: 50.000

(Thay đổi trong nội bộ vốn chủ sở hữu)

Khách hàng ứng trước tiền hàng

Tăng tiền mặt - Tăng phải trả khách hàng (nợ 5

cho doanh nghiệp bằng tiền mặt: khách hàng) 10.000

(Tăng tài sản và tăng nguồn vốn)

Mua nguyên vật liệu về nhập

kho trị giá 60.000, thanh toán

Tăng nguyên vật liệu - Giảm tiền gửi ngân 6

bằng tiền gửi ngân hàng 30.000,

hàng và tăng phải trả người bán

số còn lại nợ người bán

(Tăng tài sản và tăng nguồn vốn)

Chi tiền mặt trả lương cho cán bộ Giảm tiền mặt - Tăng chi phí tiền lương (Làm

7 công nhân viên: 20.000

giảm vốn chủ sở hữu)

Giảm tiền mặt - Tăng khoản ứng trước cho

Doanh nghiệp chi tiền mặt ứng 8 người bán

trước cho người bán: 5.000

(Thay đổi cơ cấu tài sản)

Giảm tiền gửi ngân hàng - Giảm thuế phải nộp

Dùng tiền gửi ngân hàng để nộp 9 NSNN

thuế cho nhà nước: 10.000

(Giảm tài sản và giảm nợ phải trả)

Thanh toán tạm ứng kỳ trước,

Giảm tạm ứng - Tăng nguyên vật liệu 20.000

mua nguyên vật liệu nhập kho và Giảm tiền mặt 5.000

10 20.000, số tiền còn lại 5.000, đã

(Giảm tài sản tạm ứng, tăng tài sản NVL và

nộp lại bằng tiền mặt

giảm tiền mặt – thay đổi cơ cấu tài sản) BÀI SỐ 11

Hãy nêu nội dung kinh tế của các định khoản dưới đây:

Đơn vị tính: 1.000đ 1. Nợ TK 111: Có 10.000 5. Nợ TK 334: Có 5.000 TK112: 10.000 TK 111: 5.000 2. Nợ TK 156: Có 5.000 6. Nợ TK 112: Có 20.000 TK 331: 5.000 TK 111: 20.000 3. Nợ TK 141: Có 1.000 7. Nợ TK 152: 18.000 TK 111: 1.000 Có TK 111: 10.000 Có TK 112: 5.000 Có TK 331: 3.000 4. Nợ TK 421: Có 5.000 8. Nợ TK 341: 5.000 TK 414: 5.000 Nợ TK 331: 10.000 Có TK 112: 15.000 BÀI SỐ 12

Đơn vị tính: đồng

Tại một doanh nghiệp X trong kỳ phát sinh các nghiệp vụ kinh tế sau: 1- Mua hàng

chưa trả tiền cho người bán 10.000.000

2- Mua nguyên vật liệu nhập kho bằng tiền vay ngân hàng 25.000.000

3- Rút TGNH về nhập quỹ tiền mặt 50.000.000

4- Trích quỹ TM 50.000.000 để trả lương cho cán bộ CNVC

5- Rút TGNH để trả nợ người bán 15.000.000

6- Khách hàng thanh toán tiền mua hàng kỳ trước 65.000.000 trong đó 10.000.000

bằng tiền mặt số còn lại bằng TGNH.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh BÀI SỐ 13

Tại một doanh nghiệp X trong kỳ phát sinh các nghiệp vụ kinh tế sau: (ĐVT: đồng)

1- Doanh nghiệp mua một số CCDC của công ty A về nhập kho trị giá 20.000.000.

Tiền hàng chưa thanh toán.

2- Doanh nghiệp trả lương 18.000.000 cho nhân viên bằng tiền mặt

3- Doanh nghiệp mua một lô hàng hoá của công ty B về nhập kho, trị giá hàng hoá

nhập kho 120.000.000. Trong đó doanh nghiệp đã thanh toán bằng TGNH

50.000.000 số còn lại chưa thanh toán.

4- Doanh nghiệp chuyển TGNH cho công ty B 60.000.000 để mua một số hàng hoá

trị giá 40.000.000 và NVL 20.000.000. Hàng hoá và NVL đã về nhập kho. Yêu cầu:

Định khoản các nghiệp vụ kinh tế phát sinh. Phản ánh vào tài khoản “Phải trả người

bán” chi tiết cho từng công ty. BÀI SỐ 14 :

1. Doanh nghiệp vay ngân hàng 80.000.000 và chuyển vào tài khoản TGNH

- Nợ TK 112 (Tiền gửi ngân hàng): 80.000.000

- Có TK 341 (Vay và nợ thuê tài chính): 80.000.000

2. Mua công cụ dụng cụ trị giá 60.000.000, thanh toán 25.000.000 bằng tiền mặt,

còn nợ 35.000.000

- Nợ TK 153 (Công cụ dụng cụ): 60.000.000

- Có TK 111 (Tiền mặt): 25.000.000

- Có TK 331 (Phải trả người bán): 35.000.000

3. Tạm ứng tiền mặt cho nhân viên đi mua hàng 50.000.000

- Nợ TK 141 (Tạm ứng): 50.000.000

- Có TK 111 (Tiền mặt): 50.000.000

4. Mua hàng hóa 24.000.000 và nguyên vật liệu 10.000.000, thanh toán bằng tiền vay ngân hàng

Tổng giá trị = 24.000.000 + 10.000.000 = 34.000.000

- Nợ TK 156 (Hàng hóa): 24.000.000

- Nợ TK 152 (Nguyên vật liệu): 10.000.000

- Có TK 341 (Vay và nợ thuê tài chính): 34.000.000

5. Dùng lãi bổ sung quỹ đầu tư phát triển 20.000.000 và bổ sung vốn đầu tư của

chủ sở hữu 15.000.000

- Nợ TK 421 (Lợi nhuận sau thuế chưa phân phối): 35.000.000

- Có TK 414 (Quỹ đầu tư phát triển): 20.000.000

- Có TK 411 (Vốn đầu tư của chủ sở hữu): 15.000.000 BÀI SỐ 15 :

1. Doanh nghiệp trích quỹ tiền mặt gửi vào ngân hàng: 150.000

- Nợ TK 112 (Tiền gửi ngân hàng): 150.000

- Có TK 111 (Tiền mặt): 150.000

2. Mua công cụ dụng cụ nhập kho, thanh toán bằng tiền mặt: 20.000

- Nợ TK 153 (Công cụ dụng cụ): 20.000

- Có TK 111 (Tiền mặt): 20.000

3. Mua hàng hóa nhập kho, chưa trả tiền cho người bán: 10.000

- Nợ TK 156 (Hàng hóa): 10.000

- Có TK 331 (Phải trả người bán): 10.000

4. Dùng tiền gửi ngân hàng thanh toán tiền mua nguyên vật liệu cho người bán: 10.000

- Nợ TK 331 (Phải trả người bán): 10.000

- Có TK 112 (Tiền gửi ngân hàng): 10.000

5. Mua tài sản cố định bằng tiền vay ngân hàng: 50.000

- Nợ TK 211 (Tài sản cố định): 50.000

- Có TK 341 (Vay và nợ thuê tài chính): 50.000

6. Mua nguyên vật liệu về nhập kho bằng tiền gửi ngân hàng: 30.000

- Nợ TK 152 (Nguyên vật liệu): 30.000

- Có TK 112 (Tiền gửi ngân hàng): 30.000

7. Tạm ứng cho cán bộ đi công tác bằng tiền mặt: 7.000

- Nợ TK 141 (Tạm ứng): 7.000

- Có TK 111 (Tiền mặt): 7.000

8. Người mua trả tiền mua hàng kỳ trước bằng tiền mặt: 20.000

- Nợ TK 111 (Tiền mặt): 20.000

- Có TK 131 (Phải thu khách hàng): 20.000

9. Rút tiền gửi ngân hàng để trả nợ vay ngân hàng: 50.000

- Nợ TK 341 (Vay và nợ thuê tài chính): 50.000

- Có TK 112 (Tiền gửi ngân hàng): 50.000

Tài liệu liên quan:

-

Phương pháp tính giá và kế toán các nghiệp vụ chủ yếu môn Kế toán | Học viện Phụ nữ Việt Nam

85 43 -

Phân loại chi phí sản xuất môn Kế toán | Học viện Phụ nữ Việt Nam

79 40 -

Đề kiểm tra giữa kỳ - Kế toán tài chính môn Kế toán | Học viện Phụ nữ Việt Nam

68 34 -

Phân tích xu hướng tiêu thụ và dân số môn Kế toán | Học viện Phụ nữ Việt Nam

88 44