Bài tập lớn: Blockchain và nền kinh tế 4.0 môn Năng lực số ứng dụng | Học viện Ngân hàng

Blockchain là một công nghệ cho phép truyền tải dữ liệu một cách an toàn dựa vào hệ thống mã hoá vô cùng phức tạp, tương tự cuốn sổ cái kế toán của một công ty, nơi mà tiền mặt được giám sát chặt chẽ. Tài liệu được sưu tầm gồm 25 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 174 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA HỆ THỐNG THÔNG TIN QUẢN LÝ

BÀI TẬP LỚN

Học phần: Năng lực số ứng dụng (IS52A35) Chủ đề: BLOCKCHAIN

CÔNG NGHỆ LÀM THAY ĐỔI BỘ MẶT NỀN KINH TẾ 4.0

Giảng viên hướng dẫn: Lê Cẩm Tú Lớp : K24TCE

Sinh viên thực hiện : Nguyễn Hoàng Hiệp – 24A4011825

Đoàn Đỗ Bảo Ngọc – 24A4010619

Nguyễn Học Anh Quân – 24A4010150

Trần Thị Phương Thảo – 24A4011629

Hoàng Lâm Tùng – 24A4010065 HÀ NỘI - 6/2022

Áp dụng cho đào tạo trình

Tên học phần/ Mã học phần/ Số phần áp dụng

độ và phạm vi đánh giá: Tín chỉ BÀI TẬP LỚN gồm

Áp dụng cho bài thi kết thúc Năng lực số ứng dụng 01 phần tương ứng

học phần đối với đào tạo đại Mã: IS52A35 Số tín chỉ: 03 với chuẩn đầu ra học học Chính quy Nhóm 4 phần

Họ và tên sinh viên/ Nhóm sinh viên/ Mã sinh viên Tên người đánh giá/ giảng

(có thể ghi danh sách sinh viên nếu áp dụng bài tập viên nhóm) (*) 1. Nguyễn Hoàng Hiệp 1. 24A4011825 2. Đoàn Đỗ Bảo Ngọc 2. 24A4010619 3. Nguyễn Học Anh Quân 3. 24A4010150

4. Trần Thị Phương Thảo 4. 24A4011629 LÊ CẨM TÚ 5. Hoàng Lâm Tùng 5. 24A4010069 Ngày sinh viên nhận yêu

Thời điểm nộp bài Hạn nộp bài

cầu của BÀI TẬP LỚN

của sinh viên Buổi học thứ 3 Buổi học thứ 14

BLOCKCHAIN – Công nghệ làm thay đổi bộ mặt

Tiêu đề bài tập lớn nền kinh tế 4.0 2 PHỤ LỤC

LỜI MỞ ĐẦU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

NỘI DUNG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 I.

Giới thiệu về khái niệm Blockchain: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1. Khái niệm: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2. Các điểm nổi bật: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 II.

Cơ chế hoạt động của Blockchain: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1. Nguyên lý mã hóa: . .. . .. . .. .. . .. . .. .. . . .. .. . .. . .. .. . .. . .. . .. . .. .. . .. . .. . 7

2. Quy tắc sổ cái: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3. Nguyên lý tạo khối: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

4. Cơ chế hoạt động của blockchain: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

III. Phân loại các loại hình blockchain: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1. Public blockchain (Blockchain công khai): . . .. .. . .. . .. .. . .. . .. . .. . .. .. . .. . 9

2. Private blockchain (Blockchain riêng tư): . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3. Sự tương đồng và khác biệt giữa Public blockchain và Private blockchain .. . 9

4. Consortium Blockchain: . . . . .. . .. .. . .. . .. .. . . .. .. . .. . .. .. . .. . .. . .. . .. . . 11

IV. Ứng dụng của blockchain qua các thời kì: . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1. Thời kì 1.0: Tiền tệ và thanh toán: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2. Thời kì 2.0: Tài chính và thị trường: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3. Thời kì 3.0: Thiết kế và giám sát hoạt động: . . . . . . . . . . . . . . . . . . . . . . . . 13

V. Nhược điểm của blockchain: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

KẾT LUẬN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

TÀI LIỆU THAM KHẢO: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 3

LỜI MỞ ĐẦU

Đứng trước mỗi cuộc cách mạng công nghiệp xuyên suốt trong quá khứ là mỗi

lần đổi mới về diện mạo kinh tế của các vùng lãnh thổ trên thế giới. Đứng trước mỗi

lần chuyển biến đó là lại 1 lần tiến hóa hơn, phát triển hơn về tư liệu sản xuất qua mỗi

thời kỳ từ đò khỏa lấp đi những khuyết điểm mà các thời kì trước còn tồn tại. Những

công cụ, phương thức lao động mới được ra đời nhằm làm gia tăng sản lượng, chất

lượng của các nền kinh tế điển hình như từ cuộc cách mạng công nghiệp lần thứ nhất

loài người đã biết sử công nghệ hơi nước làm giảm bớt đi sức lao động của con người

và tăng năng suất lên rất nhiều lần, cách mạng công nghiệp lần 2 là sự phát triển công

nghiệp ngành hóa chất, dầu mỏ, thép và điện lực, cách mạng công nghiệp lần thứ 3 là

là sự xuất hiện hàng loạt các sản phẩm công nghệ như máy tính, điện thoại,. . tạo nên

kỷ nguyên của thông tin. Sự xuất hiện của Internet đã mang đến một sự thay đổi vô

cùng to lớn cho cả nền kinh tế, công nghệ, khoa học và kỹ thuật trên toàn thế giới.

Ngày nay, Internet đã trở thành một công cụ không thể thiếu trong các hoạt động kinh

tế, chính trị, giáo dục, xã hội và cả cuộc sống hàng ngày của chúng ta. Và phải đến tận

thời kì 4.0 ngày nay, công nghệ mới chính thức là đóng góp thay đổi lối sống phong

cách làm việc khi mà các thiết bị đều “thông minh” và bắt đầu có khả năng thay thế

công việc của con người. Điển hình trong đó không thể không nhắc đến một công cụ

sổ cái phân tán blockchain. Công nghệ Blockchain được sử dụng như một nền tảng kết

nối, chuyển tải các giá trị một cách minh bạch công khai và bảo mật dựa trên sự đồng

thuận của hệ thống mạng trên toàn thế giới, điều này đã làm thay đổi cách vận hành và

quản lý nền kinh tế hiện nay. Chừng nào còn kết nối Internet thì Blockchain sẽ vẫn

còn tồn tại và tiếp tục chuyển tải các giao dịch đến những người dùng hoặc thiết bị

đầu cuối trên hệ thống.

Mục tiêu nghiên cứu đề tài là công nghệ blockchain thay đổi bộ mặt của nền

kinh tế trong thời kỳ 4.0, đặc biệt là trong lĩnh kinh tế nói chung và ngân hàng – tài

chính nói riêng. Luận văn sẽ giải thích sự chuyển mình thông qua các ý : tìm hiểu các

khái niệm tổng quát nhất về công nghệ blockchain, cách thức một mạng lưới

blockchain thông thường, phân loại blockchain thành cá loại, sự biến đổi và ứng dụng

của blockchain qua các thời kỳ làm thay đổi bộ mặt nền kinh tế và cuối cùng là điểm

qua một vài những khuyết tật, thiếu sót còn tồn tại đối với mạng lưới blockchain. 4 NỘI DUNG

I. Giới thiệu về khái niệm Blockchain:

1. Khái niệm:

Blockchain là một công nghệ cho phép truyền tải dữ liệu một cách an toàn dựa

vào hệ thống mã hoá vô cùng phức tạp, tương tự cuốn sổ cái kế toán của một công ty,

nơi mà tiền mặt được giám sát chặt chẽ. Trong trường hợp này Blockchain là một

cuốn sổ cái kế toán hoạt động trong lĩnh vực kỹ thuật số. Blockchain sở hữu tính

năng vô cùng đặc biệt đó là việc truyền tải dữ liệu không đòi hỏi một trung gian để

xác nhận thông tin. Hệ thống Blockchain tồn tại rất nhiều nút độc lập có khả năng xác

thực thông tin mà không đòi hỏi “dấu hiệu của niềm tin”. Thông tin trong Blockchain

không thể bị thay đổi và chỉ được bổ sung thêm khi có sự đồng thuận của tất cả các

nút trong hệ thống. Đây là một hệ thống bảo mật an toàn cao trước khả năng bị đánh

cắp dữ liệu. Ngay cả khi một phần của hệ thống Blockchain sụp đổ, những máy tính

và các nút khác sẽ tiếp tục bảo vệ thông tin và giữ cho mạng lưới tiếp tục hoạt động.

2. Các điểm nổi bật:

2.1. Tăng hiệu suất làm việc của hệ thống

Đây là tính năng đầu tiên và cốt yếu nhất của phần mềm này. Điều tuyệt vời

nhất của Blockchain đó chính là nó có thể gia tăng công suất hoạt động của toàn bộ hệ

thống. Nhờ vào việc sẽ có nhiều máy tính hoạt động cùng một lúc trong cùng một

mạng lưới, giúp giải quyết công việc hiệu quả hơn – tối ưu hơn so với việc chỉ tập

trung quyền kiểm soát vào một máy tính cụ thể.

2.2. Tính năng bảo mật tốt hơn

Công nghệ Blockchain sẽ có tính năng bảo mật tốt hơn bởi vì sẽ không có bất

kỳ một khe hở nào có thể được tận dụng để đánh sập hệ thống – thậm chí là đối với

các hệ thống tài chính có nguy cơ tiềm ẩn cao nhất. Ví dụ như phần mềm Bitcoin chưa

từng bị hack một lần nào, bởi vì hệ thống Blockchain của Bitcoin được bảo mật bởi rất

nhiều máy tính khác nhau được gọi là các nút mạng (nodes) và chúng sẽ đảm bảo việc

xác nhận cho những giao dịch trong hệ thống.

2.3. Tính ổn định 5

Tạo dựng một nền tảng số cái (ledgers) ổn định là mục tiêu cốt lõi của

Blockchain. Bất kỳ nền tảng tập trung nào đều cũng có thể dễ dàng bị xâm nhập bởi

các hacker và đòi hỏi sự tin tưởng từ bên thứ ba. Tuy nhiên, hệ thống Blockchain như

Bitcoin luôn giữ cho dữ liệu sổ cái của mình trong trạng thái luôn được chuyển tiếp ổn định.

Chúng ta sẽ luôn cần đạt được sự đồng thuận giữa các miners (người dùng

Bitcoin), exchange (giao dịch) và nodes operator (nút toán tử) trong Bitcoin để có thể

thay đổi được dữ liệu của Blockchain.

2.4. Xử lý nhanh hơn

Hệ thống ngân hàng truyền thống sẽ mất rất nhiều ngày để có thể xử lý được

các dữ liệu. Điều này dẫn đến lý do vì sao các ngân hàng luôn cần phải cập nhật lại hệ

thống của mình thường xuyên. Tuy nhiên, Blockchain hoàn toàn có thể xử lý được

vấn đề này bởi vì chúng xử lý dữ liệu với một tốc độ rất nhanh. Ưu điểm này đã giúp

rất nhiều ngân hàng tiết kiệm được rất nhiều thời gian, tiền bạc và mang lại sự tiện lợi

cho các khách hàng của mình.

2.5. Nền tảng phi tập trung

Công nghệ phi tập trung cung cấp cho bạn khả năng lưu trữ tài sản (như các

hợp đồng, tài liệu,…) vào trong hệ thống thông qua Internet. Chủ sở hữu sẽ có quyền

kiểm soát trực tiếp hệ thống và chuyển giao tài sản của mình sang bất kỳ một người

nào khác thông qua một chiếc chìa khóa riêng (chìa khóa ảo).

Công nghệ Blockchain đã và đang chứng minh được khả năng của mình trong

công cuộc phi tập trung hóa các trang web và sở hữu sức mạnh đem lại thay đổi to lớn

cho tất cả các nền công nghiệp.

2.6. Tính khắc phục

Thông qua công nghệ của Blockchain, chúng ta sẽ có thể giải quyết được

những vấn đề rắc rối liên quan đến việc gian lận. Đặc biệt, những quốc gia – nơi mà

sự tin tưởng của người dùng đối với các tính năng công nghệ vẫn còn thấp – sẽ là

“vùng đất hy vọng” cho sự phát triển của phần mềm Blockchain. 6

Gần đây, có rất nhiều phương pháp mới cũng đã được giới thiệu như là phương

tiện chứng minh một người tham dự vào công việc tính toán và vai trò của người

miner (thợ đào coin) đó chính là xây dựng các khối thông tin.

II. Cơ chế hoạt động của Blockchain:

Cơ sở dữ liệu là Blockchain và mỗi nút trên Blockchain có quyền truy cập vào

toàn bộ Blockchain. Không một nút hoặc máy tính nào điều chỉnh thông tin chứa

trong đó. Mọi nút đều có thể xác thực các bản ghi của Blockchain. Tất cả điều này

được thực hiện mà không có một hoặc một vài trung gian kiểm soát mọi thứ.

Bất cứ ai cũng có khả năng nhìn thấy mọi giao dịch và giá trị băm của nó. Tất

cả những gì bạn thấy trên blockchain là bản ghi các giao dịch giữa các địa chỉ

Blockchain (Lưu ý: không thấy danh tính thực sự, hình ảnh của họ).

Sau khi ghi lại giao dịch trên blockchain và blockchain đã được cập nhật, thì

không thể thay đổi hồ sơ của giao dịch này. Hồ sơ của một giao dịch cụ thể được liên

kết với hồ sơ trước. Các bản ghi blockchain là vĩnh viễn, chúng được sắp xếp theo thứ

tự thời gian và chúng đã cập nhật ở tất cả các nút khác.

1. Nguyên lý mã hóa:

Trong hệ thống ngân hàng, chúng ta chỉ biết các giao dịch và số dư tài khoản

của riêng mình thì trên blockchain của bitcoin bạn có thể xem các giao dịch của tất cả

mọi người. Hệ thống blockchain được thiết kế theo cách không yêu cầu sự tin cậy và

bảo đảm bởi độ tin cậy có được thông qua các hàm mã hóa toán học đặc biệt. Để có

thể thực hiện các giao dịch trên blockchain, bạn cần một phần mềm sẽ cho phép bạn

lưu trữ và trao đổi các đồng Bitcoin của bạn gọi là ví tiền điện tử. Ví tiền điện tử này

sẽ được bảo vệ bằng một phương pháp mã hóa đặc biệt đó là sử dụng một cặp khóa

bảo mật duy nhất: khóa riêng tư (private key) và khóa công khai (public key).

2. Quy tắc sổ cái:

Sổ cái tập trung là một cơ sở dữ liệu được chia sẻ và nhân rộng được đồng bộ

hóa giữa các thành viên của mạng. Nó duy trì hồ sơ của các giao dịch giữa những

người tham gia mạng. Sổ cái có nhiệm vụ lưu giữ hồ sơ giao dịch giữa những người

tham gia. Blockchain có một thuộc tính của cơ sở dữ liệu ngoại trừ thực tế là nó lưu 7

trữ thông tin trong tiêu đề và dữ liệu được lưu trữ dưới dạng mã thông báo hoặc tiền điện tử.

3. Nguyên lý tạo khối:

Các giao dịch sau khi được gửi lên trên mạng lưới blockchain sẽ được nhóm

vào các khối và các giao dịch trong cùng 1 khối (block) được coi là đã xảy ra cùng

thời điểm. Các giao dịch chưa được thực hiện trong 1 khối được coi là chưa được xác nhận.

Mỗi nút có thể nhóm các giao dịch với nhau thành một khối và gửi nó vào

mạng lưới như một hàm ý cho các khối tiếp theo được gắn vào sau đó.

4. Cơ chế hoạt động của blockchain:

Blockchain bao gồm các khối chuỗi tuyến tính, được thêm vào chuỗi với

khoảng thời gian đều đặn. Các thông tin trong các khối phụ thuộc vào mạng

Blockchain, nhưng thời gian, giao dịch và hàm băm khối tồn tại trong tất cả các biến

thể của chuỗi khối. Mỗi khối chứa hàm băm mật mã của khối trước đó khối (như hình

dưới). Tất cả thông tin của hàm băm khối được tạo tự động, có nghĩa là không thể

thay đổi bất kỳ thông tin trong hàm băm. Trong trường hợp này, mỗi khối tiếp theo sẽ

khuếch đại sự xác minh của khối trước đó và sự an toàn của tất cả. Càng nhiều khối

trong chuỗi - blockchain càng an toàn và càng đáng tin cậy hơn.

III. Phân loại các loại hình blockchain:

Blockchain có 3 loại chính:

- Public Blockchain: Dữ liệu trên Blockchain được công khai để mỗi người có

thể theo dõi được dữ liệu nếu họ muốn.

- Private Blockchain: Người dùng chỉ được quyền đọc dữ liệu, không có quyền

ghi vì điều này thuộc về bên tổ chức thứ ba tuyệt đối tin cậy.

- Permissioned Blockchain (hay còn gọi là Consortium): đây là sự kết hợp giữa

Public và Private Blockchain.

Trước tiên ta hãy đến với 2 loại blockchain cơ bản nhất và phân tích những

điểm giống và khác nhau giữa 2 loại (Private và Public) 8

1. Public blockchain (Blockchain công khai):

Đây là blockchain phổ biến nhất, nếu bạn đã tham gia vào thị trường crypto thì

chắc chắn bạn đang sử dụng và tương tác với một public blockchain, điển hình như

Bitcoin, Ethereum, Binance Smart Chain, NEAR hay kể cả Dogecoin.

Phần lớn các sổ cái phân tán ngày nay là các public blockchain.Ta gọi chúng là

công khai vì bất kỳ ai cũng có thể xem các giao dịch diễn ra, bạn chỉ cần tải xuống

phần mềm cần thiết là có thể tham gia blockchain này, không cần xin cấp phép của cá

nhân hay tổ chức nào để tham gia mạng lưới – việc này được gọi là Permissionless,

khiến cho bất kỳ ai cũng có thể tham gia vào cơ chế đồng thuận của mạng lưới(như PoW hay PoS).

Chính vì tính công khai và ẩn danh của mình khiến cho bất kỳ ai cũng có thể

tham gia mạng, nên blockchain ẩn danh phải kết hợp một số cơ chế nhất định để ngăn

các tác nhân độc hại tấn công ẩn danh.

2. Private blockchain (Blockchain riêng tư):

Không giống như public blockchain với tính chất không cần cấp quyền –

permissionless,các private blockchain tự đặt ra những quy tắc về việc những ai có thể

tham gia và ghi dữ liệu vào blockchain. Private Blockchain không phải là hệ thống phi

tập trung vì blockchain riêng tư được kiểm soát bởi tổ chức như tập đoàn hay chính

phủ, nhưng nó vẫn là hệ thống mạng phân tán, mỗi node vẫn lưu trữ một bản sao của blockchain.

Các private blockchain sinh ra để thiết lập cho doanh nghiệp, tổ chức chính

phủ, giúp tận hưởng các thuộc tính của blockchain như tính minh bạch, toàn vẹn dữ

liệu, đồng thời vẫn có thể bảo vệ mạng lưới không bị người ngoài truy cập nhòm ngó.

Ứng dụng của private blockchain trong việc quản lý chuỗi cung ứng, lưu trữ

giữ liệu, biểu quyết nội bộ hay sở hữu tài sản.

3. Sự tương đồng và khác biệt giữa Public blockchain và Private blockchain

a. Sự tương đồng:

Đều là mạng ngang hàng P2P (peer-to-peer), trong đó mỗi người tham gia có

một bản sao của sổ ghi chép chi tiết gắn liền với các giao dịch số đã được ký số.

Cả hai đều duy trì các bản sao đồng bộ thông qua giao thức đồng thuận – consensus. 9

Public và Private Blockchain đều đảm bảo không thể thay đổi sổ cái, ngay cả khi một

số người tham gia bị lỗi.

b. Sự khác biệt: - Public blockchain:

+ Truy cập: Không giới hạn. + Tốc độ: Chậm.

+ Bảo mật: Proof of Work hoặc Proof of State.

+ Xác định danh tính: Ẩn danh.

+ Loại giao dịch: Giao dịch cơ bản.

+ Chi phí khởi tạo: Rẻ, chỉ cần tham gia và xây dựng ứng dụng.

+ Chi phí giao dịch: Đắt. - Private blockchain:

+ Truy cập: Phân quyền đọc/ghi. + Tốc độ: Nhanh.

+ Bảo mật: Pre – approved participants.

+ Loại giao dịch: Tất cả các giao dịch.

+ Chi phí khởi tạo: Đắt do tự xây dựng mạng lưới. + Chi phí giao dịch: Rẻ.

Điểm khác biệt lớn nhất giữa private và public Blockchain là:

Nếu private phải mất chi phí đầu tư để thiết kế, khởi tạo và quản lý thì public

Blockchain bạn sẽ không phải chi thêm khoản phí khởi tạo và thiết kế. Chỉ cần

tham gia vào hệ thống public, mọi dữ liệu về Blockchain của bạn sẽ được công khai với cộng đồng. Ghi chú:

PoW : Proof-of-Work (viết tắt: PoW) hay Bằng chứng công việc là “ông tổ”

của giao thức đồng thuận và lại là một phát minh khác nữa của Satoshi – yêu cầu thợ

đào phải giải các bài toán mật mã phức tạp nhanh nhất để hợp thức hoá block và nhận

lại phần thưởng dưới dạng coin hay token mới phát hành. 10

PoS : Proof-of-Stake (viết tắt: PoS) hay Bằng chứng cổ phần ban đầu được thai

nghén ra như là cách để tránh những vấn đề mà PoW đang gặp phải. Trong mô hình

PoS người dùng sẽ ký gửi (stake) trước một lượng tài sản để trở thành một người giám

định (validator) nếu như người giám định đó giám định sai thì sẽ mất đi lượng tài sản

mà đã cọc trước đó còn nếu giám định đúng thì sẽ được nhận thưởn

4. Consortium Blockchain:

Consortium blockchain là sự kết hợp giữa các chuỗi công khai và riêng tư và

kết hợp các yếu tố từ cả hai. Sự khác biệt đáng chú ý nhất giữa các loại blockchain

này có thể được quan sát ở cấp độ đồng thuận. Thay vì một hệ thống mở trong đó bất

kỳ ai cũng có thể xác nhận các khối hoặc một hệ thống đóng trong đó chỉ một tổ chức

duy nhất chỉ định những người tạo ra các khối, thì chuỗi consortium bao gồm một số

các bên có quyền lực ngang nhau hoạt động như các trình xác nhận.

Từ đó, các quy tắc của hệ thống rất linh hoạt: khả năng hiển thị của chuỗi có

thể giới hạn ở các trình xác nhận, có thể được xem bởi những cá nhân được ủy quyền

hoặc bởi tất cả. Với điều kiện các trình xác nhận có thể đạt được sự đồng thuận, các

thay đổi có thể dễ dàng được đưa ra. Đối với chức năng của blockchain, nếu một số

lượng nhất định các bên hoạt động trung thực, hệ thống sẽ không gặp phải bất kỳ vấn đề nào.

Một consortium blockchain sẽ có lợi nhất trong môi trường có nhiều tổ chức

hoạt động trong cùng một ngành và yêu cầu một nền tảng chung để thực hiện các giao

dịch hoặc để chuyển tiếp thông tin. Tham gia một consortium loại này có thể có lợi

cho một tổ chức, vì nó sẽ cho phép họ chia sẻ những hiểu biết sâu sắc về ngành của họ

với những người chơi khác.

IV. Ứng dụng của blockchain qua các thời kì:

1. Thời kì 1.0: Tiền tệ và thanh toán:

Tại thời kì này blockchain vẫn còn xa lạ với nhiều người và thậm chí là ngay cả

thuật ngữ công nghệ blockchain còn chưa được ra đời mà chỉ được mọi người sử dung

trong lĩnh vực tiền tệ va thanh toán. Áp dụng chính trong khoảng thời gian ban đầu

này là tiền mã hóa: bao gồm việc chuyển đổi tiến tệ, kiều hối và tạo lập hệ thống thanh

toán kỹ thuật số.Đây cũng chính là những ứng dụng áp dụng công nghệ blockchain 11

một cách thuần túy nhất điều này cũng làm cho nhiều người vô tình hiểu nhầm bitcoin

hay các loại tiền ảo khác cũng như blockchain là một.

Trong thời kì này blockchain được sử dụng làm phương tiện kiểu hối: các

doanh nghiệp thay vì phải chuyển khoản cho ngân hàng tại địa phương rồi thông qua

đó chuyển đến cho một ngân hàng khác ở nước ngoài rối mới đến tay được đối tác

nước ngoài thì có thể sử dụng tiền ảo làm đơn vị trung gian nhằm giảm phí giao dịch

tiền. Bởi vì sử dụng tiền ảo làm trung gian nên phaỉ chịu thêm mọt khoản chi phí do

sử dụng thêm một loại tiền tệ trong giao dịch. Tuy nhiên mức phí của giao dihcj này

sẽ biến động tùy theo hành lang pháp lý cũng như là lượng tiền ảo đang lưu hành tại

nước sở tại. Ví dụ, nếu chuyển $200 từ Mỹ sang Phillipines, sẽ bị tính phí 3% trong

khi đó nếu như chuyển giao như thông thường thì sẽ bị tính phí là 3,5%.

Ngoài các đồng tiền kỹ thuật số thì ứng dụng còn lại trong thời kì này là đó

chính là hệ thống giao dịch tiền tệ, thanh toán kỹ thuật số như chuyển tiền trong tài

khoản tuy nhiên không giống với hệ thống chuyển tiền ngày nay khi người dùng là

người đặt lệnh chuyển còn bộ phận ngân hàng mới là người thực hiện quá trình chuyển đổi tiền

2. Thời kì 2.0: Tài chính và thị trường:

Sang đến với thời kì 2.0 công nghệ blockchain được mở rộng phạm vi ngoài

ứng dụng trong tiền ảo quy mô của blockchain đã mở rộng ra nhiều ngành nghề nhưng

còn nhiều hạn chế ngoại trừ ngành tài chính. Với thời kì 2.0 công nghệ đã được cải

tiến lên để có thể lọc, lựa chọn những thông tin có thể để riêng tư hay để mở hoặc

phân phối. Ngoài ra cũng trong thời kì này đã có sự tích hợp thêm một công cụ mới

làm nổi bật phát triển thể hiện rõ sự thay đổi so với công nghệ blockchain 1.0 chính là

hợp đồng thông minh (Smart – contract). Hợp đồng thông minh này được sinh ra

nhằm loại bỏ hoàn toàn bên thứ 3 khi cả 2 hay nhiều bên tham gia hợp đồng đều nắm

được các điều khoản trong hợp đồng và được hoàn toàn tự động thực thi bởi hệ thống

kỹ thuật số khi các mục hay điều khoản được thực hiện.

Chính nhờ sự minh bạch an toàn mà các ứng dụng chính trong thời gian này

phần lớn đều thuộc ngành tài chính như: mua – bán chứng khoán, mua – bán chứng

khoán phái sinh, thực hiện các giao dịch mua bán khác,… Mọi hoạt động mua bá hay

thực hiện quyền giao dịch ở trong giai đoạn này vẫn còn duy trì dưới hình thức đặt 12

lệnh. Ngoài ra còn có ứng dụng ở một vài các ngành khác như: quản lý quyền kỹ

thuật số, biểu quyết, đăng ký xe,...

Ở thời kỳ này cũng đã có những đồng tiền kỹ thuật số mới có thể kể đến như:

Ethereum (ETH),… do chúng có thêm tính năng tự phán xử online ngoài ra sự xuất

hiện của đồng ETH ngày càng đang nổi hơn khi chúng được chọn làm công cụ thanh

toán một loại mặt hàng đang vô cùng hot trong thời gian vừa qua chính là các tài sản

ảo NFT ( non-fungible token ).

3. Thời kì 3.0: Thiết kế và giám sát hoạt động:

Đến với thời kỳ cuối cùng, công nghệ blockchain được thừa hưởng trọn

vẹn tinh túy của 2 phiên bản trước là: trao đổi tài khoản số trên Internet và tự

phán xử online. Tuy nhiên thời kì 3.0 được cải tiền thêm một tính năng mới nữa

đó là Dapp (Deecntralized Application) hay còn được biết đến là ứng dụng phân

tán phi tập trung. Nếu như các thời kì trước việc lưu trữ thông tin được lưu trữ

trên các nút của mạng ngang hàng thì đối với thời kì này blockchain sẽ được

phân tán ngay cả trên ứng dụng và người dung sẽ được trực tiếp tham gia vào mạng lưới đó.

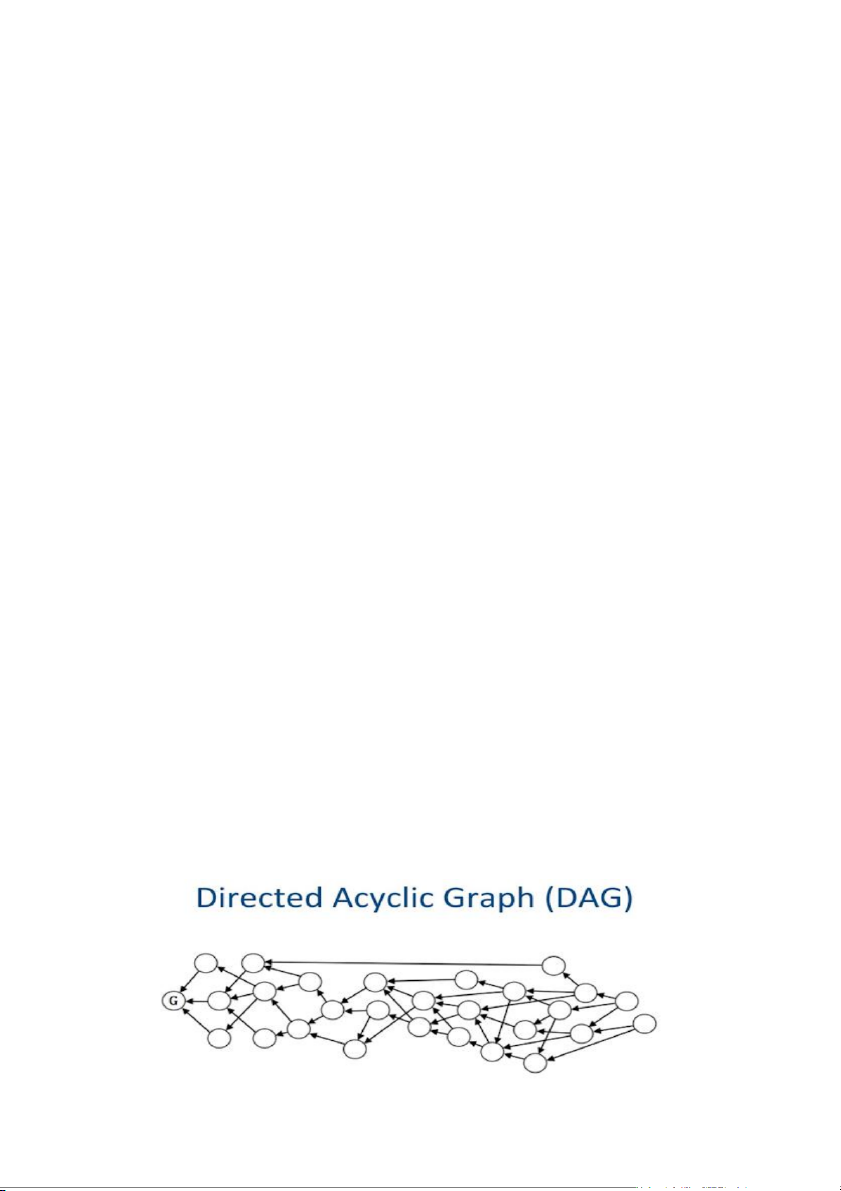

Ngoài ra, thì thời kì 3.0 này của blockchain còn có tính nổi bật đồ thị định

hướng/ trực tiếp không tuần hoàn (DAG – Directed Acylic Graph). Một mô

hình cấu trúc với trọng tâm là tập trung giao lưu trữ và xử lý các thông tin mới

được cập nhật hay giao dịch trực tuyến. Điều này sẽ gia tăng tối đa khản năng

tạo khối. Thay vì phải đợi các block mới được hình thành rồi mới được đem đi

xác thực thì với DAG thì các nút sẽ phát triển đồng thời và được xác nhận dựa

trên những giao dịch cũ. 13

Do vậy tính ứng dụng trong thời kỳ này của blockchain đã được mở rộng

ra với phạm vi bao trùm tất cả những ai có các thiết bị thông minh cũng như bao

trùm lên tất cả các ngành: đặc biệt đối với ngành tài chính - ngân hàng.

Đối với ngành ngân hàng:

Nhờ sự hỗ trợ của DAG và Dapps nên tốc độ chuyển tiền, nhận tiền và số

lần chuyển tiền trong ngày không còn là vấn đề với người dùng nữa khi các nút

được phát triển cùng lúc và được xác nhận trực tiếp dựa trên những giao dịch cũ

và chừng nào người dùng còn xác nhận được các giao dịch cũ thì vẫn không bị

giới hạn số lần giao dịch.

Hỗ trợ cho vay tín dụng: để có thể lấy được thông tin khách hàng nhằm

bảo lãnh cho các khoản vay đó các ngân hàng phải tìm đến những bản báo cáo

tín dụng tại các cơ quan tín dụng chuyên ngành mà mỗi khách hàng được cấp để

đánh giá các tiêu chí như: tình trạng quản lý tài sản, tỷ lệ nợ trên thu nhập, điểm

tín dụng,... Việc phải khai thác thông tin tại những hệ thống tập trung này

thường có sai sót và là miếng mồi ngon cho các hacker tấn công nhằm đánh cắp

cũng như làm sai lệch thông tin. Điển hình như trường hợp của Equachus (một

cơ quan quản lý hồ sơ tín dụng) đã bị hack và tấn công làm rò rỉ hơn 145 triệu

công dân Mỹ. Như vậy bằng cách áp dụng công nghệ blockchain ngân hàng sẽ

dễ dàng trích xuất thông tin từng cá nhân một và thực hiện giải ngân vay một cách nhanh chóng.

Giao dịch liên ngân hàng: nếu như các ngân hàng thực hiện các giao dịch

theo phương pháp truyền thống như xưa bằng cách thông qua hệ thống SWIFT

(hiệp hội truyền thông tài chính liên ngân hàng toàn cầu). Để có thể giải thích dễ

hiểu SWIFT hoạt động như một mạng xã hội giữa các ngân hàng với nhau. Các

ngân hàng sẽ thông báo về các giao dịch chuyển tiền với nhau qua hệ thống trên

và các giao thức của SWIFT sẽ tập trung vào việc thanh toán còn tiền thực tế sẽ

được xử lý qua các hệ thống trung gian. Qua mỗi khâu chúng ta sẽ lại mất thêm 14

một khoảng thời gian và chi phí. Tuy nhiên trong thời kỳ này với công nghệ

blockchain các ngân hàng sẽ trực tiếp giao dịch trực tiếp minh bạch với nhau.

Ứng dụng nhận diện khách hàng trên nền tảng blockchain (KYC-Know

your customer) giúp định danh khách hàng bằng dấu văn tay kỹ thuật số .

Blockchain cho phép các ngân hàng và các tổ chức tài chính xác định các cá

nhân bằng cách sử dụng ID hỗ trợ blockchain. KYC bao gồm 2 quy trình chính,

một là thu thập thông tin cá nhân (PII – Personally identifiable information)

thông qua giấy tờ tùy thân được chính phủ cấp cho công dân. Hai là xác minh

khách hàng bằng cách đánh dấu các cá nhân tiếp xúc với chính trị (PEP-

Politically Exposed Person) và những cá nhân có tiền án, tiền sự. Vậy tức là chỉ

cần cùng một nhà cung cấp hệ thống blockchain mà các ứng dụng hay dịch vụ

mà cần đang ký bất kỳ người dùng chỉ cần quét vân tay là thông tin hoàn thành

thủ tục sẽ tự động hoàn tất mà không cần phải điển lại từ đầu. Ngoài ra thì KYC

còn giúp cho các ngân hàng giám sát được các đối tượng đáng nghi phòng ngừa

các hành vi phạm tội gây ra.

Đối với ngành tài chính:

Nếu như trước đây các tài sản, sản phẩm tài chính đều được ủy thác cho

một bên thứ ba làm bên trung gian, làm người quản lý vẫn còn theo mô hình tập

trung (centralized finance - CeFi), các cá nhân hay đơn vị cũng như tổ chức hay

ngân hàng được trực tiếp làm các thủ tục giao dịch với nhau nhờ có công cụ hỗ

trợ đắc lực là blockchain nên dần dần hình thành nên một khái niệm mới là tài

chính phi tập trung (decentralized finanace - DeFi). Mục đích của DeFi rất rõ

ràng đó chính là làm dân chủ hóa việc quản lý tài chính và thay thế các thể chế

tập trung và các đơn vị trung gian bằng hệ thống mạng ngang hàng được đảm

bảo qua các hợp đồng thông minh (Smart - contract). Không chỉ mỗi giao dịch

giữa các ngân hàng với nhau mà giờ mọi giao dịch mua-bán chứng khoán,

chứng quyền; thanh toán, chuyển khoản; phát hành thư tín dụng (L/C);... với

blockchian người dùng, tổ chức, công ty, doanh nghiệp và các đơn vị khác có 15

quyền được trực tiếp giao dịch thông qua một mạng lưới hay hệ thống

blockchain riêng: điển hình với phát hành thư tín dụng (L/C) truyền thống các

ngân hàng, nhà xuất khẩu , nhập khẩu đều phải tham gia trên nhiều hệ thống

khác nhau gây lãng phí thời gian hay với các lệnh đặt chuyển tiền thanh toán,

mua bán trái phiếu ngày trước người dùng phải đặt lệnh thông qua các ngân

hàng thương mại và công ty chứng khoán nhưng với sự xuất hiện của các mạng

lưới blockchain của các ngân hàng hay của các công ty chứng khoán người mua

được trực tiếp mua bán trao đổi hay thực hiện quyền giao dịch chuyển nhượng

một cách trực tiếp mà không lãng phí thời gian như trước Các ứng dụng của

DeFi nói riêng hay của công nghệ blockchian trong ngành tài chính ngày càng

một phổ biến hơn điển như qua các ứng dụng sau:

Nền tảng cho vay phi tập trung: với hình thức cho vay ngang hàng (P2P

lending) được xây dựng dựa trên các blockchain công khai và sử dụng hợp đồng

thông minh để thay thế bên trung gian ngoài ra còn có giao thức cho vay mở

(openlending protocol) làm đơn giản hơn trong quá trình vay mượn bằng cách

thế chấp các tài sản khác (thường là ETH). Một vài ví dụ cho nền tảng này là

Aeve, maker, compound, liquity,. .

Mô hình phái sinh tập trung: là mô hình giống với các hệ thống với các hệ

thống phái sinh tập trung nhưng khác chỗ mô hình này được xây dựng trên bối

cảnh phi tập trung. Ví dụ cho nền tảng này vẫn là: Aeve, Compound, Maker,...

Nền tảng thanh toán phi tập trung: nền tảng được hình thành nhằm hỗ trợ

các nhà giao dịch tiền ảo có một hệ thống trao đổi tiền ảo an toàn và trực tiếp

với nhau (Tornado, Polygon, xDar,..)

Sàn phi tập trung (Decentralized Exchange - DEX) Sàn giao dịch tiền

điện tử sử dụng hợp đồng thông minh để thực thi các quy tắc, thực hiện giao

dịch an toàn. Một hệ thống hoạt động thuần túy trên nền tảng blockchain từ việc

khai thác cho đến thực hiện các giao dịch. Một vài sàn giao dịch tiền ảo bây giờ

có thể nhắn đến như: Curve Finance, Uniswap, SushiSwap,.. 16

Không thể phủ nhận rằng sức hút của blockchian là rất lớn, từ sau năm

một vài các tổ chức tài chính đã có sự chuẩn bị cho lĩnh vực blockchain.Đầu

tiên, không thể không nhắc đến ông lớn Goldman Sách, J.P.Morgan và các ngân

hàng lớn khác đã nghiên cứu và xuất bản nhiều nghiên cứu về chủ đề này. Và

chính J.P.Morgan và 2 ngân hàng lớn khác đã ra đời mạng lưới thanh toán bằng

blockchain lớn nhất thế giới với tên gọi mạng thông tin liên ngân hàng

(Interbank Information Network -INN) sau đó được chuyển tên thành Liink.

Sáng kiến trên được dựa trên nền tảng blockchian Onyx làm giảm rủi ro và giào

cản trong quy trình thanh toán nhờ vậy truyền giữ liệu ngang hàng với khả năng

kiểm soát và tốc độ cao hơn cho phép các tài khoản thanh toán tiếp cận người

dùng nhanh hơn với độ bảo mật an toàn hơn. Như vậy bằng cách dùng Liink

J.P.Morgan sẽ giảm được tối đa số lượng người tham gia vào quá trình diễn ra

giao dịch trong hi vẫn đảm bảo tốt các yêu cầu khác về dữ liệu, giúp tiết kiệm

chi phí. Tiếp đến, là các sàn giao dịch chứng khoán lớn trên thế giới như sàn

giao dịch chứng khoán Nasdaq hay sàn gia dịch chứng khoán New York

(NYSE) cũng đã bắt tay vào nghiên cứu vào lĩnh vực này. Vào năm 2015, sở

giao dịch chứng khoán Nasdaq thông báo tiến hành giao dịch thành công lượt

giao dịch đầu tiên trên nền tảng blockchain mang tên Linq. Đối với trong nước,

giao dịch L/C giữa Nhựa Duy Tân (Việt Nam) và công ty INEOS Styrolution

Korea (Hàn Quốc) được thực hiện trên mạng lưới chia sẻ fuy nhất mang tên

Voltron và được hoàn thành tron 24 tiếng (thông thướng sẽ tốn từ 5 - 10 ngày).

Giao dịch của 2 bên được hỗ trợ bởi ngân hàng HSBC.

Một vài ứng dụng khác của blockchain trong chuỗi công nghệ hỗ trợ nền kinh tế

Kết hợp với IoT: IoT (Internet of things) hiểu đơn giản là việc kết nối

các máy móc thiết bị điện tử phần mềm, cảm biến và các thiết bị truyền tải

thông tin cho nhau thông qua một cơ sở mạng.Tuy nhiên với nhược điểm cố

hữu rằng việc chỉ cần thâm nhập được vào một ứng dụng, thiết bị thì có thể 17

thâm nhập được vào toàn bộ hệ thống. Với sự kết hợp của blockchain vào hệ

thống hình thành nên mô hình Zero-trust tạo nên một hành lang mạng độc lập

không tin tưởng những điều gì bên trong hoặc bên ngoài hệ thống mạng sử dụng

chỉ nên áp dụng các biện pháp bảo mật tại nơi nào cần đến phân chia thành ngăn

bảo vệ những thông tin quan trọng điều này có nghĩa là chỉ nhũng thiết bị được

xác thực mới được biết tới các thiệt bị khác trong cùng một hệ thống.

Kết hợp với AI: AI được nuôi dưỡng bởi dữ liệu và thông qua những kiến

thức đó sẽ liên tục cải thiện AI. Khi được tích hợp vào với blockchain, với bản

chất là sổ cái phân tán lưu trũ trên khắp thế giới với quyền lựa chọn được những

ai mới có thể xem được toàn bộ thông tin. Một khi AI được phê duyệt nó sẽ

đem lại những lợi thế to lớn về các đề xuất cá nhân hóa trong việc bảo vệ các thông tin cá nhân.

Ngoài ra thì vẫn còn nhiều lĩnh vực khác có thể điểm tên qua như: hệ

thống sổ tay sinh viên, học sinh; PC-Covid; hay là các game có áp dụng công nghệ blockchain,...

Một vài các loại đồng tiền ảo mới được ra đời: Cardano, Zilliqua,...

V. Nhược điểm của blockchain:

Mặc dù mang trong mình tính đột phá công nghệ làm thay đổi được phương

thức lưu trữ cũng như đảm bảo được tính minh bạch trong việc trao đổi và thực hiện

các giao dịch. Tuy nhiên đây cũng là vẫn còn là một công nghệ mới nên bản thân nó

vẫn còn mang nhiều nhược điểm và chưa thực sự được hoàn thiện còn gây khó khăn

cho người dùng. Sau đây sẽ là một vài những yếu điểm còn tồn tại hiện hữu của blockchain

1. Sự thừa thãi

Với tính năng lưu trữ toàn bộ những giao dịch của từng thành viên trong mạng

ngang hàng sẽ là một sự thừa thãi bởi thông qua blockchain mục địch chính của người

sử dụng là loại bỏ đi những bên trung gian, bên thứ 3 thông qua lưu trữ những thông

tin trước đó. Tuy nhiên những thông tin đã được lưu trong một khoảng thời gian trước 18

đó đã không còn giá trị thì nó lại trở thành gánh nặng lưu trữ và chính nó cũng chỉ

mang tính chất là thông tin trung gian không cần thiết.

2. Gánh nặng lưu trữ

Với tốc độ mở rộng và gia tăng nhanh chóng của các block trong chuỗi theo

cấp số nhân sẽ trở thành một gánh nặng lớn về lưu trữ cho người sử dụng. Ngoài ra

đối với các thợ đào việc giải quyết một block mới ngày càng một khó khi phải dựa

vào thông tin từ block trước. Vậy nên điều này đã lý giải cho việc các nhà phát triển

bitcoin tìm kiếm các giải pháp để mở rộng quy mô, họ đang rời bỏ mô hình

blockchain phi tập trung thuần túy để hướng tới việc thanh toán bằng các bên trung

gian khỏi chuỗi khối, hoặc là tìm kiếm các đơn vị thứ 3 làm trung tâm lưu trữ. Mặc dù

điều này đã giải quyết phân nào được vấn đề tuy nhiên nó đã đi ngược lại với nguyên

tắc tính phi tập trung của blockchain.

3. Tính không thể hoàn trả

Với việc thanh toán qua bên trung gian, các lỗi do con người hoặc phần mềm

có thể dễ dàng khắc phục bằng cách kháng nghị bên trung gian. Trong một chuỗi khối,

mọi thứ phức tạp hơn vô cùng. bất kỳ giao dịch nào của nó bằng cách điều chỉnh 51%

sức mạnh xử lý của mạng để tham gia vào một 'hard fork' của mạng lưới, nơi tất cả

các nút này đồng ý chuyển đồng thời sang một chuỗi khối đã được sửa đổi. trung gian.

4. Đánh giá chung của nhóm:

Nhóm đồng ý rằng blockchain là công cụ hỗ trợ đắc lực trong việc lưu trữ cũng

như đảm bảo tính minh bạch của việc trao đổi cũng như lưu trữ thông tin và tiết kiệm

chi phí thông qua việc loại bỏ đi các lớp trung gian.

Tuy nhiên blockchain vẫn còn chưa hoàn thiện và còn nhiều khuyết điểm:

Tính không hoàn trả: Đối với các giao dịch bình thường thì việc khi mắc phải

các lỗi giao dịch có thể tìm đến bên trung gian để yêu cầu đền bù. Tuy nhiên đối với

giao dịch qua blchain khi gặp phải lỗi thì rất khó để yêu cầu hoàn trả.

Blockchain và các thuật ngữ liên quan vẫn còn quá đỗi khó hiểu đối với đại

chúng nên vô cùng khó tiếp cận.

Gánh nặng lưu trữ: Lưu trữ những thông tin thừa thãi không có lợi ích cho bản

thân. Chẳng có một ngân hàng nào lại muốn cho các ngân hàng khác biết về các giao 19

dịch của bản thân và cũng chẳng ngân hàng nào muốn biết về các giao dịch của các ngân hàng khác.

Đối với các thợ đào (miner) việc giải các thuật toán nhằm xác thực một khối

mới ngày càng một khó bởi cứ mỗi 1 block mới thì thông tin input mới sẽ được cập

nhật làm cho ngày càng phải lưu trữ nhiều thông tin nên các miner đã sử dụng các bên

thứ 3 làm nơi lưu trữ (như Amazone,...) . Điều này làm cho việc xác thực một block

mới dễ dàng hơn nhưng đi ngược lại với ý chí của blockchain là tính phi tập trung (decentralized). 20

Tài liệu liên quan:

-

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

29 15 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

25 13 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

35 18 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

25 13 -

Bài tập lớn: QR code và thanh toán không dùng tiền mặt môn Năng lực số ứng dụng | Học viện Ngân hàng

25 13