Bài tập lớn: Các hệ thống thanh toán điện tử và ứng dụng trong ngân hàng môn Năng lực số ứng dụng | Học viện Ngân hàng

Thanh toán điện tử là một hình thức giao dịch phổ biến tại các quốc gia trên thế giới. Hiện nay, người dân không còn sử dụng tiền mặt mà thay vào đó thông qua mạng internet trên các thiết bị điện tử như điện thoại, máy tính,… là có thể thanh toán, người dùng lựa chọn các thao tác như chuyển, nạp, rút tiền. Tài liệu được sưu tầm gồm 27 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 176 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH BÀI TẬP LỚN

MÔN: NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: CÁC HỆ THỐNG THANH TOÁN ĐIỆN

TỬ VÀ ỨNG DỤNG TRONG NGÂN HÀNG. GIẢI

PHÁP CHO THANH TOÁN ĐIỆN TỬ TRONG NGÂN HÀNG VIỆT NAM.

GIẢNG VIÊN HƯỚNG DẪN: Lê Thị Hồng Nhung. 1 NHÓM THỰC HIỆN: NHÓM 1 LỚP: K26TCC STT Họ và tên Mã sinh viên Phần trăm đóng góp 1 Nguyễn Việt Anh 2 Hồ Thị Phương Mai 3 Nguyễn Đức Lộc 4 Hà Phương Chi 5 Lê Thùy Linh 2

Bảng phân công nhiệm vụ của nhóm STT Họ và tên Mã sinh viên Vai trò Nhiệm vụ Deadline 1 Nguyễn Việt Anh 2 Hồ Thị Phương Mai 3 Nguyễn Đức Lộc 4 Hà Phương Chi 5 Lê Thùy Linh 3

PHẦN TỰ ĐÁNH GIÁ CỦA NHÓM STT Họ và tên

Mã sinh Đánh giá của nhóm Xác nhận viên về từng thành viên Chất Tiến độ lượng 1 Nguyễn Việt Anh 2 Hồ Thị Phương Mai 3 Nguyễn Đức Lộc 4 Hà Phương Chi 5 Lê Thùy Linh 4 LỜI MỞ ĐẦU 1. Lý do chọn đề tài.

Smartbanking hay còn gọi là thanh toán điện tử đã trở thành một phần không thể

thiếu, quen thuộc trong thời đại 4.0, nơi chuyển đổi số lên ngôi. Điều này bắt buộc

ngành ngân hàng phải thay đổi, bắt kịp xu hướng chuyển đổi và tiếp tục duy trì vai trò

của mình trong đời sống hàng ngày. Thanh toán điện tử được coi là giải pháp nhanh,

gọn, tiết kiệm và tiện lợi, nó đã đem đến một cuộc “cách mạng” cho ngành ngân hàng

nói riêng, xã hội nói chung. Không chỉ trên thế giới mà tại Việt Nam, thanh toán điện

tử đóng góp một vai trò quan trọng trong “đời sống” của dòng tiền. Bởi thế, lựa chọn

đề tài “Các hệ thống thanh toán điện tử và ứng dụng trong ngành ngân hàng.

Giải pháp cho thanh toán điện tử trong ngành ngân hàng ở Việt Nam”, nhóm

chúng em muốn đem tới một bức tranh toàn cảnh về tác động của thanh toán điện tử

trong ngành ngân hàng tại Việt Nam.

Bài nghiên cứu gồm 3 phần:

Chương 1: Cơ sở lý luận về các hệ thống thanh toán điện tử

Chương 2: Ứng dụng của các hệ thống thanh toán điện tử trong ngành ngân hàng.

Chương 3: Giải pháp cho thanh toán điện tử trong ngân hàng ở Việt Nam 5 2. Mục tiêu.

Hiểu được các vấn đề cơ bản về thanh toán điện tử.

Phân tích được sự ảnh hưởng của thanh toán điện tử trong ngành ngân hàng. Từ đó

đưa ra các giải pháp cho hệ thống thanh toán điện tử trong ngân hàng tại Việt Nam.

3. Đối tượng nghiên cứu.

Thanh toán điện tử và những ứng dụng của nó trong ngành ngân hàng tại Việt Nam

4. Phương pháp nghiên cứu.

Sử dụng phương pháp phân tích, so sánh, tổng hợp, tham khảo thông tin từ các trang

web, bài báo, lấy số liệu thống kê từ trang web,...

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CÁC HỆ THỐNG THANH TOÁN ĐIỆN TỬ

1. Tổng quan về thanh toán điện tử

1.1 Thanh toán điện tử là gì? Nguồn gốc?

Khái niệm: Thanh toán điện tử là một hình thức giao dịch phổ biến tại các quốc gia

trên thế giới. Hiện nay, người dân không còn sử dụng tiền mặt mà thay vào đó thông

qua mạng internet trên các thiết bị điện tử như điện thoại, máy tính,… là có thể thanh

toán, người dùng lựa chọn các thao tác như chuyển, nạp, rút tiền. Khi tiến hành thanh

toán chuyển khoản hay nạp tiền là có thể nhận được nhanh chóng, tiết kiệm được thời gian.

Nguồn gốc: Vào những năm 1870, khi Western Union ra mắt hệ thống chuyển tiền

điện tử vào năm 1871. Kể từ đó, mọi người đã chú ý tới ý tưởng gửi tiền để thanh toán

mà không nhất thiết phải có mặt trực tiếp tại các điểm bán hàng.

1.2 Sự phát triển của thanh toán điện tử trên toàn cầu

Trong bối cảnh đại dịch Covid 19, thanh toán trực tuyến càng được sử dụng nhiều

hơn. Bối cảnh dịch bệnh đã thay đổi góc nhìn, sự lựa chọn của đa số người trong thói

quen mua sắm online, thanh toán điện tử. Bên cạnh đó, thanh toán không dùng tiền 6

mặt đã trở thành xu hướng tất yếu trong quá trình phát triển kinh tế thương mại toàn

cầu. Hiện tại, cuộc sống cũng đã trở lại trạng thái bình thường nhưng không vì thế mà

nhiều người bỏ thói quen thanh toán điện tử.

Thanh toán điện tử mang lại rất nhiều lợi ích như:

● Hạn chế lượng tiền mặt trong lưu thông hàng hóa ● Giảm chi phí xã hội

● Mở rộng không gian, rút ngắn thời gian cho quá trình bán và mua hàng hóa,

dịch vụ trong nền kinh tế...

Trong số đó, tính thuận tiện luôn là tiêu chí hàng đầu trong sự ưa thích của người tiêu

dùng đối với các phương thức thanh toán kỹ thuật số, tiếp theo là an toàn, tránh lây

nhiễm dịch bệnh và bảo mật giao dịch.

1.3 Các loại thanh toán điện tử

Hiện nay có 5 hình thức thanh toán điện tử phổ biến: thanh toán bằng thẻ, thanh toán

bằng séc, thanh toán bằng ví điện tử, thanh toán qua điện thoại di động, thanh toán qua chuyển khoản ngân hàng. 1.3.1 Thanh toán bằng thẻ

Là một trong những phương thức thanh toán khá được ưa chuộng ở Việt Nam hiện

nay. Phương thức thanh toán bằng thẻ chia ra làm 2 loại:

+ Thanh toán bằng thẻ tín dụng hoặc thẻ ghi nợ quốc tế. Với hình thức này, người

dùng chỉ cần sở hữu các loại thẻ như Visa, MasterCard, JCB hay American

Express là đã có thể thanh toán với hơn 60 website có kết nối với cổng thanh toán OnePay.

+ Thanh toán bằng thẻ ghi nợ nội địa. Hình thức này dù rất phổ biến ở nước

ngoài nhưng lại chưa thực sự phổ biến ở Việt Nam. Theo đó, khi sử dụng thẻ

ghi nợ nội địa, các chủ thẻ có thể tiến hành thanh toán trực tiếp tai các website

đã kết nối với ngân hàng Đông á và cổng thanh toán OnePay.

1.3.2 Thanh toán bằng séc trực tuyến (chi phiếu)

Với phương thức này, khi tiến hành, người dùng sẽ sử dụng qua Internet. Người dùng

chỉ cần điền thông tin theo yêu cầu của ngân hàng, điền ngày giao dịch và giá trị giao

dịch chính xác rồi nhấn “Send” để gửi đi. Sau khi nhận được thông tin, trung tâm giao

dịch sẽ tự động xử lý cho người giao dịch. Ưu điểm của phương thức này là giao dịch

nhanh chóng và tiện lợi hơn nhiều séc truyền thống. Tuy nhiên, vẫn còn tồn tại nhược 7

điểm là sử dụng khá phức tạp, người mua phải ra khỏi mạng để gửi séc đến cho người bán sau giao dịch.

1.3.3 Thanh toán bằng ví điện tử

Khi sử dụng phương thức này, người dùng bắt buộc phải mở tài khoản trên các ví điện

tử như: Zalo Pay, Payoo, VnMart, MoMo…Về ưu điểm, phương thức thanh toán bằng

ví điện tử giúp người dùng có thể chuyển tiền dễ dàng từ tài khoản ngân hàng vào tài

khoản ví điện tử, hoặc cũng có thể nạp tiền vào ví bằng cách nộp tiền mặt nếu muốn,

để tiến hành giao dịch thanh toán.

Thế nhưng, nhược điểm là: người dùng chỉ thực hiện thanh toán được trên các website

chấp nhận ví điện tử này mà thôi.

1.3.4 Thanh toán qua điện thoại động

Ngày nay, khi smartphone ngày càng trở nên phổ biến, phương thức thanh toán qua

điện thoại di động cũng được sử dụng rộng rãi hơn. Đối với phương thức này, người

dùng không cần mang theo tiền mặt vẫn có thể dễ dàng thanh toán khi đi mua sắm, sử

dụng dịch vụ với một chiếc smartphone có cài đặt thanh toán qua điện thoại di động (Mobile Banking).

1.3.5 Thanh toán qua chuyển khoản ngân hàng

Hình thức thanh toán qua chuyển khoản ngân hàng được thực hiện thông qua ATM

hoặc thông qua giao dịch trực tiếp trên máy tính, điện thoại. Với phương thức thanh

toán này, người mua chỉ cần chuyển tiền từ tài khoản của mình sang tài khoản của

người bán để thanh toán ngay khi thực hiện giao dịch. Rất tiện lợi cho người sử dụng.

1.4 Thống kê người dùng điện tử ● Tại Việt Nam

- Gần 76% người tiêu dùng hiện tại sử dụng ví điện tử và tỷ lệ người sử dụng thẻ còn cao hơn tới 82%.

- Do tác động của dịch COVID-19, hơn 80% người tiêu dùng hiện nay đang sử

dụng thẻ, thanh toán qua mã QR và ví điện tử ít nhất một lần một tuần.

- Số liệu thống kê của Ngân hàng Nhà nước cũng cho thấy hoạt động thanh toán

không dùng tiền mặt trong 4 tháng đầu năm 2022 đạt mức tăng trưởng cao so

với cùng kỳ năm 2021.Theo đó, giao dịch thanh toán không dùng tiền mặt tăng

69,7% về số lượng, 27,5% về giá trị; giao dịch qua Internet cũng tăng tương

ứng 48,39% và 32,76%; qua điện thoại di động tăng tương ứng 97,65% và 8

86,68%; qua QR code tăng tương ứng 56,52% và 111,62% so với cùng kỳ năm

2021; tổng số ví điện tử đã kích hoạt tăng 10,37% so với cuối năm 2021.

Trên thế giới: Trung Quốc hiện dẫn đầu toàn cầu về việc áp dụng ví điện tử

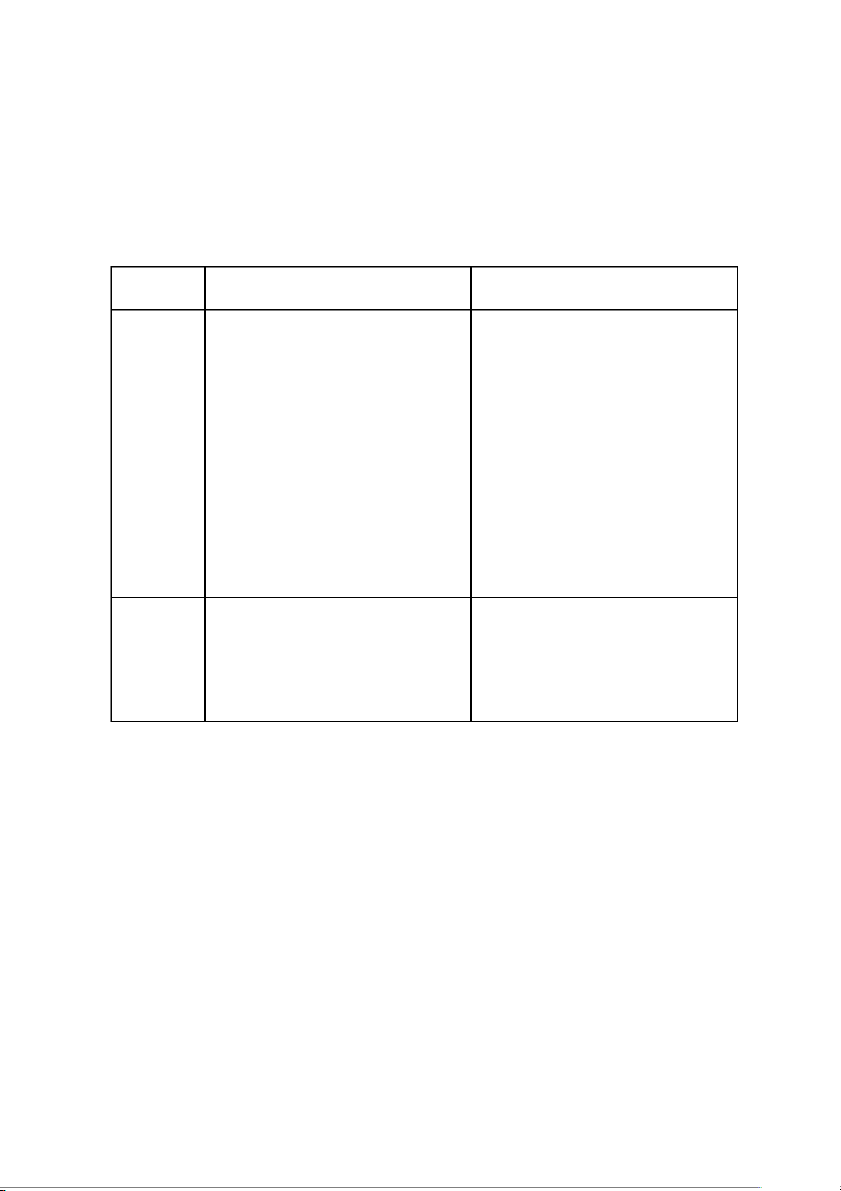

2. So sánh thanh toán điện tử và thanh toán tiền mặt Thanh toán điện tử Thanh toán tiền mặt Ưu điểm

Thanh toán mọi lúc, mọi nơi, Thích hợp với những giao dịch có

nhanh chóng, tiện lợi. Không cần giá trị nhỏ hàng ngày (đi chợ,

cầm quá nhiều tiền mặt trong mua đồ tại các tiệm tạp hóa, đổ

người, hạn chế được rủi ro trộm xăng,…). cắp

Không mất phí giao dịch, hạn chế

Có thể áp dụng các chương trình thủ tục rườm rà, thanh toán nhanh

khuyến mãi, tích điểm khi mua gọn, đơn giản sắm.

Bảo mật thông tin cá nhân người

dùng, không cần chi trả các chi phí phát sinh khác. Nhược

Dễ bị đánh cắp thông tin người Bất tiện về mặt địa lý, thời gian, điểm

dùng, mất phí duy trì tài khoản, rủi ro mất cắp.

phí giao dịch, cần có kết nối

mạng mới có thể sử dụng

Chương 2: : Ứng dụng của hệ thống thanh toán điện tử trong ngành ngân hàng

2.1. Thực trạng thanh toán điện tử hiện nay

Thanh toán điện tử sẽ trở thành phương thức thanh toán chủ yếu tại Việt Nam.

Theo Visa năm 2021, hiện nay Việt Nam sử hữu số lượng người dùng sử dụng một số

phương tiện thanh toán điện tử như: thẻ phi tiếp xúc 7%; thẻ tiếp xúc 8%; mã QR 7%;

thanh toán di động không tiếp xúc 5%; thẻ trực tuyến 7%; ví điện tử trực tuyến 15%. 9

Theo PayNXT360 (2020), ngành thanh toán di động tại Việt Nam dự kiến ghi nhận

tốc độ CAGR là 22,8%, đạt 27,6935 tỷ USD vào 2025.

Theo Allied Market Research về thanh toán điện tử tại Việt Nam 2020-2027: thanh

toán di động sẽ trở thành xu hướng kéo theo đó là tốc độ tăng trưởng kép CAGR trong

giai đoạn 2020-2027 sẽ tăng lên 30,2%.

Theo Statistic (Hình 2) tháng 10/2021, từ 2020-2025, 5 loại hình thanh toán di động

chủ thể phát triển mạnh nhất hơn các phương thức thanh toán điện tử khác: MoMo, Alipay, Zalo pay và Grabpay.

Dự báo theo thống kê Statistic, từ 2020-2025, số lượng người dùng MoMo sẽ tăng hơn 200%

Số lượng người dùng điện thoại thông minh tại Việt Nam phát triển

Cục Viễn thông - Bộ Thông tin và Truyền thông: Cuối 2021, Việt Nam có 91,3 triệu

thuê bao điện thoại thông minh.

3/2022, đã có thêm hơn 2 triệu thuê bao sử dụng điện thoại thông minh, đã nâng tổng

số thuê bao dùng điện thoại thông minh tại Việt Nam lên đến con số là 93,5 triệu thuê:

Tỷ lệ người trưởng thành sử dụng điện thoại thông minh đạt khoảng 73,5%

Theo Statistic về số lượng người sử dụng điện thoại thông minh tại Việt Nam giai

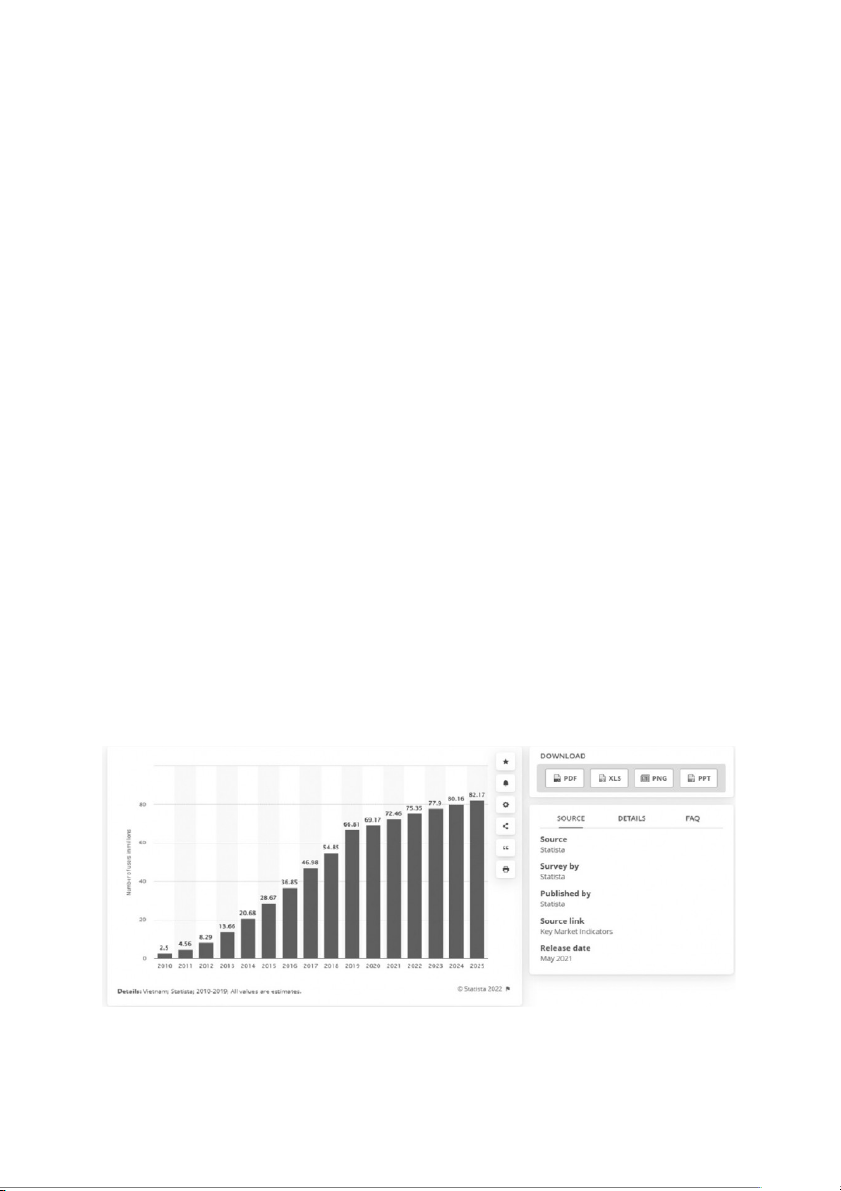

đoạn 2010-2025, tại Việt Nam số lượng người dùng là 72,46 triệu. 10

Dự đoán số lượng người dùng điện thoại thông minh tại Việt Nam giai đoạn 2010-2025 (Hình 1) Nguồn: Statista

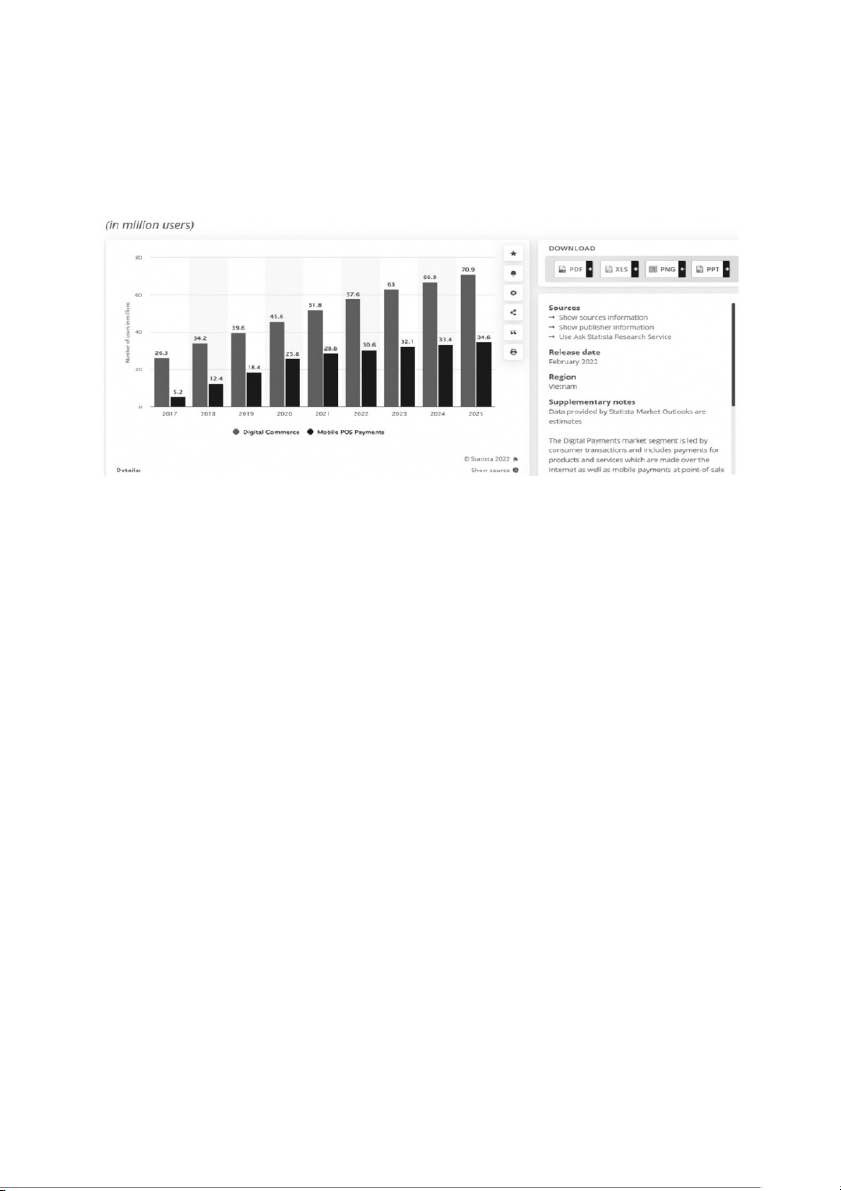

Số lượng người dùng thanh toán điện tử tại Việt Nam 2017-2025 theo lĩnh vực (Hình 2) Nguồn: Statista

Sự phát triển của số lượng và chất lượng người sử dụng thanh toán điện tử tại Việt Nam

Statista (2022): 51,8 triệu người dùng thương mại kỹ thuật số tại Việt Nam. Statista

Số lượng người dùng thanh toán qua POS sẽ tăng từ 28,6 triệu lên khoảng 34,6 triệu (Hình 2)

2.1.1. Thực trạng ứng dụng thanh toán điện tử vào ngành ngân hàng trên thế giới:

Thanh toán điện tử hạn chế lượng tiền mặt trong lưu thông hàng hóa, giảm thiểu chi

phí xã hội, mở rộng không gian, rút ngắn thời gian cho quá trình bán và mua hàng

hóa, dịch vụ trong nền kinh tế. Thay vào đó là việc phát triển các dịch vụ chuyên

nghiệp về thu chi tiền ghi sổ, thẻ ngân hàng, thanh toán trực tuyến, thanh toán điện tử…

Các lợi ích của thanh toán điện tử như: 11

Người tiêu dùng có thể nhận được nhiều khuyến mãi từ người bán cũng như từ

ngân hàng đã và đang diễn ra ở những nền kinh tế hàng hóa phát triển như Mỹ, Đức, Pháp, Đông Âu

Giảm chi phí in ấn, vận chuyển, kiểm đếm hay bảo quản cần một khối lượng tiền mặt rất lớn.

Thực trạng thanh toán điện tử ở một số nước trên thế giới:

Đức: Tỷ lệ dân số sở hữu thẻ tín dụng: 88%. Ở Đức có một hệ thống được triển

khai 2012 cho phép người bán hàng cần 1 chiếc điện thoại thông minh và một

chiếc đầu đọc EMV thì họ có thể thanh toán qua chính chiếc điện thoại của họ

Hà Lan: Tỷ lệ dân số sở hữu thẻ tín dụng: 98%. Dịch vụ đỗ xe ở Amsterdam chỉ

chấp nhận thanh toán điện tử. Hơn nữa, rất nhiều cửa hàng bán lẻ và nhà hàng

trong thành phố này hiện nay cũng đã từ chối thanh toán bằng tiền mặt.

Úc: Tỷ lệ dân số sở hữu thẻ tín dụng: 79%. Ở Úc năm 2000 đã có một trào lưu

mang tên “Tháng 11 không tiền mặt” (No Cash November) được khởi xướng bởi Andrew Forrest. Thụy Điển: Tỷ

lệ dân số sở hữu thẻ tín dụng: 96%. Nhờ thanh toán điện tử mà số

vụ cướp ngân hàng ở Thụy Điển đã giảm từ 110 vụ năm 2008 xuống chỉ còn 16 vụ

năm 2011, đến nay thì hết hẳn.

Canada: Tỷ lệ dân số sở hữu thẻ tín dụng: 88%. Từ tháng 2/2013 Canada đã ngừng

sản xuất và phân phối tiền xu. Ước tính riêng việc này đã giúp Canada tiết kiệm

đươc 11 triệu USD trở lên mỗi năm.

Pháp: Tỷ lệ dân số sở hữu thẻ tín dụng: 69%. Luật Pháp hiện nay đã quy định mọi

giao dịch có giá trị lớn hơn 3.000 euro phải áp dụng thanh toán điện tử.

Bỉ: Tỷ lệ dân số sở hữu thẻ tín dụng: 86%, không cho phép giao dịch tiền mặt vượt quá 3.000 euro

2.1.2. Thực trạng thanh toán điện tử tại Anh:

Các chương trình thanh toán điện tử củng cố khả năng giao dịch của các ngân hàng và

các tổ chức tài chính khác như nhà cung cấp dịch vụ thanh toán (PSP) để đảm bảo

việc chuyển tiền an toàn

2.1.2.1. Thẻ ghi nợ và thẻ tín dụng:

Người mua hàng ở Vương quốc Anh sử dụng thẻ ghi nợ thường xuyên hơn bất kỳ

phương thức thanh toán nào khác. Thanh toán bằng thẻ (cả tín dụng và ghi nợ) chiếm 12

57% giao dịch trên toàn quốc. Khách hàng sử dụng thẻ ghi nợ trong khoảng 48% tổng số giao dịch mua hàng.

Hầu hết cư dân Vương quốc Anh đều có hai hoặc ba thẻ ghi nợ và 97% có ít nhất một

thẻ ghi nợ mà họ sử dụng để chi tiêu hàng ngày. Mastercard và Visa cho đến nay là

những lựa chọn phổ biến nhất, chiếm 90% giao dịch trực tuyến của cả nước.

Người tiêu dùng ở Vương quốc Anh thực hiện khoảng 3,4 tỷ giao dịch mua hàng bằng

thẻ tín dụng mỗi năm, khiến phương thức thanh toán này trở thành phương thức thanh

toán phổ biến thứ ba trên toàn quốc. Giao dịch bằng phương thức này đã tăng 21% từ

năm 2020 đến năm 2021. Thẻ tín dụng là trụ cột trong các ngành như giải trí, du lịch, du lịch và khách sạn.

2.1.2.2. Thanh toán “không tiếp xúc”:

Người tiêu dùng đã sử dụng thanh toán không tiếp xúc trong 32% giao dịch vào năm

2021, so với chỉ 7% vào năm 2016. Ước tính 91% thẻ ghi nợ và 89% thẻ tín dụng

được phát hành trên toàn quốc có khả năng không tiếp xúc.

2.1.2.3. Ví kỹ thuật số:

Khoảng một phần ba người trưởng thành ở Vương quốc Anh đã thực hiện ít nhất một

khoản thanh toán bằng ví kỹ thuật số vào năm 2021. Google Pay, Samsung Pay và

Apple Pay là những ví kỹ thuật số phổ biến nhất ở Vương quốc Anh.

Người tiêu dùng ví kỹ thuật số thường sử dụng phương thức thanh toán này ít nhất

mỗi tháng một lần (70%). Mặc dù phương pháp này phổ biến ở thanh niên hơn so với

cư dân lớn tuổi ở Vương quốc Anh, nhưng người cao tuổi đã thực hiện 12% tổng số

khoản thanh toán bằng ví kỹ thuật số vào năm 2022.

2.1.2.4. Ghi nợ trực tiếp:

Khoảng 90% khách hàng ở Vương quốc Anh thanh toán ít nhất một số hóa đơn bằng

chuyển khoản ngân hàng trực tiếp. Phương pháp này đại diện cho 4,6 tỷ giao dịch chỉ riêng trong năm 2021.

Mặc dù thanh toán hóa đơn là cách sử dụng ghi nợ trực tiếp phổ biến nhất ở Vương

quốc Anh nhưng đây cũng là phương thức phổ biến được các doanh nghiệp dịch vụ

chấp nhận. Tư cách thành viên phòng tập thể dục và các đăng ký định kỳ khác thường

sử dụng ghi nợ trực tiếp để thanh toán cho khách hàng.

2.1.3. Thực trạng thanh toán điện tử ở các nước Châu Á: 13

Thanh toán điện tử đang nổi lên nhanh chóng ở APAC (khu vực châu Á - Thái Bình

Dương) vì sở thích của khách hàng đối với các phương thức thanh toán trực tuyến

như: các hoạt động mua bán trên sàn thương mại điện tử, tại điểm bán hàng (POS) và

các giao dịch liên quan đến kinh doanh. Đâu đó có nhận định rằng APAC là khu vực

còn lâu nữa mới có thể trở thành một 'xã hội không dùng tiền mặt'. Tuy nhiên, thực tế

APAC đang dẫn đầu thế giới về thanh toán điện tử. Trong khi các “ông lớn” dẫn đầu

về ví điện tử toàn cầu: Alipay, WeChat Pay, Paytm, Apple Pay, PayPal đang thống trị

thị trường thanh toán điện tử, ví điện tử nội địa đang bắt đầu thống trị thị trường thanh

toán điện tử ở một số quốc gia, bao gồm: GrabPay (Singapore), MoMo (Việt Nam),

GoPay (Indonesia) và GCash (Philippines).

2021, Singapore và Thái Lan đã cùng ký thỏa thuận song phương cho phép người

dùng ở cả hai quốc gia chuyển tiền bằng số điện thoại di động.

Hơn nữa, 5 ngân hàng trung ương bao gồm Ngân hàng Indonesia (BI), Ngân hàng

Negara Malaysia (BNM), Bangko Sentral ng Pilipinas (BSP), Cơ quan tiền tệ

Singapore (MAS) và Ngân hàng Thái Lan (BOT) đã bắt tay nhau ký một biên bản để

củng cố và tăng cường hợp tác về kết nối thanh toán nhằm hỗ trợ người dùng thanh

toán xuyên biên giới theo thời gian thực một cách nhanh hơn, rẻ hơn, minh bạch hơn và toàn diện hơn.

Các liên kết thanh toán điện tử ngay lập tức đang phát triển rộng dần trên khắp APAC.

UPI nay đã liên kết với hệ thống PayNow (Singapore), PayNow liên kết với DuitNow

(Malaysia) và PromptPay (Thái Lan). Indonesia, Malaysia và Thái Lan đã liên kết các

hệ thống thanh toán bằng mã QR với nhau và điều này sẽ dẫn đến thương mại xuyên biên giới.

2.1.4. Thực trạng thanh toán điện tử tại Việt Nam (trước và sau Covid-19)

Nghiên cứu về thái độ thanh toán của người tiêu dùng (Visa công bố) cho thấy rằng

người tiêu dùng tại Việt Nam đang ngày dần thích nghi một cách nhanh chóng với

thanh toán điện tử và ngày càng hạn chế sử dụng tiền mặt khi thực hiện giao dịch, cụ thể: Trước Covid-19: 14

Tỷ lệ thanh toán bằng thẻ hoặc ví điện tử đã tăng trên mọi nhóm độ tuổi: 66% người

dùng thanh toán thẻ trực tuyến, 70% thanh toán ví điện tử trực tuyến hoặc trong ứng dụng.

Thanh toán bằng QR gia tăng mạnh mẽ: 61%. Có tới 90% người được khảo sát đã

thực hiện giao dịch thanh toán không tiền mặt và 77% tin rằng họ có thể không dùng tiền mặt trong 3 ngày.

Có tới 90% người tiêu dùng Việt quan tâm đến hình thức ngân hàng số. Sau Covid-19:

Một nghiên cứu cho thấy, người dùng tại Việt Nam đã sử dụng dịch vụ giao hàng tận

nhà nhiều hơn và thanh toán trước khi giao hàng rất phổ biến.

Có 85% người tiêu dùng đã sử dụng dịch vụ giao hàng tận nhà lần đầu tiên trong thời kỳ đại dịch.

Có 64% người tiêu dùng mua sắm trên các nền tảng trực tuyến lớn và doanh nghiệp hộ gia đình.

Dự báo trong tương lai, các doanh nghiệp sẽ cần phải thay đổi liên tục để đáp ứng như

cầu diễn ra trong hành vi của người tiêu dùng.

2.2. Ứng dụng thanh toán điện tử trong ngành ngân hàng:

Hệ thống thanh toán là một phần không thể thiếu trong ngành ngân hàng. Các hệ

thống này tạo điều kiện thuận lợi cho việc chuyển tiền từ tài khoản này sang tài khoản

khác, cho phép người mua và người bán hoàn thành các giao dịch tài chính một cách suôn sẻ.

Có ba loại hệ thống thanh toán: dựa trên tiền mặt, dựa trên giấy và dựa trên điện tử.

Trong thế giới ngày nay, hệ thống thanh toán điện tử là phương thức thanh toán được

sử dụng rộng rãi nhất do tính tiện lợi và tốc độ của chúng.

Hệ thống thanh toán dựa trên điện tử: Loại hệ thống thanh toán này liên quan đến việc

sử dụng các kênh điện tử để chuyển tiền. Hệ thống thanh toán điện tử nhanh chóng, an 15

toàn và thuận tiện. Một số hệ thống thanh toán điện tử phổ biến được sử dụng trên thế giới là:

Thanh toán gộp theo thời gian thực (RTGS): Đây là một hệ thống thanh toán theo thời

gian thực được sử dụng để chuyển số tiền lớn giữa các ngân hàng.

Chuyển tiền điện tử quốc gia (NEFT): Đây là một hệ thống thanh toán điện tử được sử

dụng để chuyển tiền từ tài khoản ngân hàng này sang tài khoản ngân hàng khác.

Dịch vụ thanh toán ngay lập tức (IMPS): Đây là hệ thống thanh toán tức thời cho phép

chuyển tiền 24/7, 365 ngày/năm.

Giao diện thanh toán hợp nhất (UPI): Đây là hệ thống thanh toán cho phép chuyển

khoản giữa các ngân hàng bằng ứng dụng di động.

Ngoài các hệ thống thanh toán này, còn có các loại hệ thống thanh toán khác như ví di

động, thẻ trả trước và tiền kỹ thuật số đang trở nên phổ biến do tính tiện lợi và dễ sử dụng.

Chương 3 : Giải pháp cho thanh toán điện tử trong ngân hàng ở Việt Nam

3.1 Phương pháp tăng cường bảo mật trong thanh toán điện tử

3.1.1. Hợp lực với các giao dịch thanh toán điện tử.

Một đơn vị thanh toán chuyên nghiệp không chỉ đem lại giá trị về mặt kỹ thuật mà còn

hỗ trợ doanh nghiệp vận hành và duy trì các chính sách để tuân thủ theo tiêu chuẩn

của PCI thông qua việc đào tạo, đánh giá rủi ro và cung cấp dịch vụ hỗ trợ khách hàng

24/7. Một số đơn vị còn cung cấp bảo hiểm để phòng khi trong trường hợp xảy ra gian

lận do xâm nhập vào hệ thống dữ liệu.

3.1.2. Theo dõi các giao dịch khả nghi, đáng ngờ

Các doanh nghiệp thương mại điện tử cần nhận định rõ ràng về “giao dịch đáng ngờ”

nhằm nắm bắt để có thể theo dõi và phát hiện ra các dấu hiệu vi phạm khả nghi, đáng ngờ.

3.1.3. Xác minh địa chỉ đối với các giao dịch thương mại điện tử

Đối với các công ty và doanh nghiệp đang đầu tư vào thanh toán điện tử, người mua

và chủ thể có thể là 1 hoặc 2 chủ thể khác nhau, do vậy việc thống kê và phân tích, dự 16

đoán điều này là rất quan trọng. 1 trong những giải pháp để giải quyết việc này là

‘‘xác thực địa chỉ đối với các giao dịch online’’.

Hệ thống dữ liệu sẽ tự động phân tích độ chính xác giữa địa chỉ thanh toán và địa chỉ

của khách hàng được lưu trữ tại ngân hàng đã phát hành thẻ trước khi cấp phép giao

dịch.Chính vì thế, người sử dụng thẻ tín dụng đã bị đánh cắp sẽ không thể thực hiện được giao dịch.

Tuy nhiên, địa chỉ thanh toán không trùng khớp với thông tin thẻ chỉ là 1 trong những

dấu hiệu và không đủ điều kiện để có thể khẳng định rằng giao dịch thanh toán bất

hợp pháp. Vì vậy nên các công ty và doanh nghiệp cần kết hợp nhiều phương pháp

bảo mật thông tin để xác định đối tượng xấu.

3.1.4. Mã hóa thông tin để bảo mật thanh toán điện tử

Mã hóa là phương pháp biến đổi thông tin thành dãy các ký tự phức tạp và khó có thể

giải mã được nếu không có đầy đủ thông tin về thuật toán được sử dụng. Mã hóa giúp

truyền tải thông tin 1 cách bảo mật và an toàn thông tin người dùng.

● Mã hóa thông tin và quy trình mã hóa

● Mã hóa văn bản gốc (Thuật toán) Bản mã

● Giải mã Bản mã (Thuật toán) Văn bản gốc

Có rất nhiều các phương pháp cho việc mã hóa thông tin, việc chọn lựa các phương

pháp mã hóa thông tin còn phụ thuộc vào tùy từng trường hợp và yêu cầu cụ thể. 1 số

phương thức mã hóa thông tin thường dùng hiện nay trong thương mại điện tử là mã

hóa khóa công khai (Public key encryption) và mã hóa khóa đối xứng (Symmetric key encryption).

3.1.5. Bảo mật thanh toán điện tử bằng giao thức SSL

Secure Socket Layer (SSL) là mô hình bảo mật thông tin thông qua kênh thanh toán,

được sử dụng một cách rộng rãi nhất trong thương mại điện tử hiện nay. 17

Thông qua SSL, các thông tin được mã hóa và truyền tải, xác minh giữa máy chủ và

thiết bị kết nối của người dùng thông qua liên kết TCP/IP, do đó thông tin được bảo

mật một cách toàn diện. Giao thức SSL được dùng nhằm ngăn chặn những nỗ lực giả

danh thông tin trong quá trình truyền tải thông tin giữa các ứng dụng bằng mạng Internet. 3.1.6. Giao thức HTTPS

Hypertext Transfer Protocol Secure (HTTPS) là giao thức truyền tải siêu văn bản

(HTTP) được nâng cấp nhằm đảm bảo bảo mật thông tin trong quá trình xác thực, mã

hóa khóa công khai và ký điện tử.

HTTPS cho phép các trang mạng giao dịch thương mại điện tử thực hiện giao dịch 1

cách bảo mật kín đáo thông qua quy trình mã hóa giữa máy chủ và thiết bị của người

dùng. Công nghệ này là một sự nâng cấp tiến bộ của HTTP với khả năng có thể bảo

mật tối ưu các thông tin thông qua 1 cơ chế bảo vệ khác.

3.1.7. Tiêu chuẩn Giao dịch Điện tử an toàn (SET)

Các cấu phần tham gia vào giao dịch điện tử an toàn: ● Chủ thể ● Mạng lưới thông tin ● Công ty, doanh nghiệp

● Cổng thanh toán điện tử

● Ngân hàng thanh toán thẻ ● Mạng lưới thanh toán

● Ngân hàng phát hành thẻ

● Đơn vị cấp phép thanh toán

Tiêu chuẩn Giao dịch Điện tử An toàn (SET) được hợp tác và phát hành bởi

MasterCard và VISA với mục đích nhằm bảo đảm an toàn và bảo mật thông tin cho

các cá nhân, tổ chức tham gia vào việc thanh toán điện tử để thực hiện giao dịch mua

bán trực tuyến. SET đưa ra tiêu chuẩn và quy trình xử lý giao dịch như: 18

● Xác minh chủ thể và doanh nghiệp

● Bảo vệ các dữ liệu thanh toán điện tử

● Định nghĩa về dịch vụ, nhà cung cấp dịch vụ bảo mật điện tử và giao thức bảo mật điện tử

3.1.8. Tuân thủ Tiêu chuẩn An ninh Dữ liệu Thẻ (PCI DSS)

Hội đồng An ninh Dữ liệu Thẻ được thành lập năm 2006 với mục đích nhằm xác minh

tiêu chuẩn cho các tổ chức đang thực hiện nghiệp vụ xử lí, lưu trữ vào đảm bảo an

toàn thông tin cho thẻ tín dụng nhằm giúp cho môi trường giao dịch 1 cách an toàn và

tránh các hành vi xâm nhập.

PCI DSS không phải là pháp luật mà nó là hệ tiêu chuẩn bảo mật được các thương

hiệu thẻ lớn trên thế giới như VISA, Mastercard, JCB, AMEX và Discover phối hợp

và hợp tác ban hành. Đơn vị không tuân thủ PCI có thể bị xử phạt hành chính theo quy

định, phải trả phí thay thế thẻ, bắt buộc phải thực hiện kiểm toán và gánh chịu những

tổn thất gây ra về mặt thương hiệu.

Các thông tin quan trọng của tiêu chuẩn an ninh dữ liệu thẻ:

Mạng lưới bảo mật: duy trì tường lửa bảo mật để bảo vệ dữ liệu thông tin của khách hàng

Bảo mật dữ liệu: mã hóa các thông tin và bảo vệ thông tin khách hàng trong quá

trình truyền tải dữ liệu

Quản lý rủi ro: đảm bảo an toàn và bảo mật cho hệ thống bằng cách nhận diện và xử lý các rủi ro.

Quản lý quyền truy cập: hạn chế quyền truy cập dữ liệu chủ thể.

Giám sát: thường xuyên giám sát mạng lưới internet và theo dõi lịch sử truy cập tài

nguyên hệ thống thông tin

Duy trì: duy trì chính sách bảo mật về an toàn thông tin người dùng.

“Phòng bệnh hơn chữa bệnh!”. Kinh phí và nguồn lực cho việc ngăn chặn rủi ro có

thể hạn chế tổn thất khổng lồ từ các hành vi rủi ro trên internet.

3.2. Chiến lược tăng cường quảng bá và giáo dục đối với người tiêu dùng 19 Content Marketing

Content Marketing là chiến lược quan trọng và thịnh hành nhất để giúp các thương

hiệu, nhãn hàng bước đến gần hơn với người mua. Chiến lược này cho phép các tổ

chức và doanh nghiệp xây dựng mối quan hệ tốt hơn với khách hàng, tăng cường sự

hợp tác và gây dựng được uy tín, sự tin tưởng từ khách hàng. Ngoài ra, Content

Marketing cũng góp phần giúp thương hiệu và tăng độ nhận diện của các tổ chức

trong ngành cụ thể. Bằng cách cung cấp các content ý nghĩa, doanh nghiệp, thương

hiệu có thể thu hút khách hàng tiềm năng, tạo sự uy tín và thúc đẩy việc lựa chọn,

quyết định mua hàng của khách hàng.

Thông qua các trang mạng xã hội đang thịnh hành hiện nay như facebook, tiktok, các

trang mạng xã hội, podcast,.... Đó có thể là hình ảnh, video, âm thanh mà tổ chức có

thể truyền tải thông tin sản phẩm, thông điệp tới khách hàng một cách ngắn gọn và hiệu quả cao. Branding

Branding là chiến lược marketing được lập ra nhằm giúp nhận diện thương hiệu.

Branding tập trung vào việc đề cập đến việc xác định, tạo dựng các yếu tố mới mẻ,

sáng tạo và tăng độ nhận diện của thương hiệu giống như tên gọi, thông điệp. Để khi

khách hàng tiếp cận về thương hiệu, họ có thể dễ dàng nhận ra và gợi nhớ đến sản

phẩm mà các doanh nghiệp, tổ chức cung cấp.

1 thương hiệu uy tín sẽ tạo dựng được lòng tin từ khách hàng. Khi khách hàng tin

tưởng vào thương hiệu, họ sẽ dễ dàng hơn trong việc tiếp cận và trải nghiệm các sản

phẩm mới và lâu dần sẽ trở thành khách hàng thân thiết. Chiến lược Branding tốt thì

sẽ xây dựng được giá trị của thương hiệu sản phẩm cao hơn, khi đó doanh nghiệp có

thể đầu tư và tăng giá sản phẩm cao hơn đối với các sản phẩm của mình.

Social media – Truyền thông mạng xã hội

Social media là một chiến lược hiệu quả cho phép doanh nghiệp tiếp cận khách hàng

một cách nhanh chóng, hiệu quả. Ta có thể truyền bá các thương hiệu sản phẩm thông

qua các trang mạng xã hội thịnh hành như : facebook, tiktok, youtube,…. 20

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

21 11 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

37 19 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

49 25 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

38 19