Bài tập lớn: Các hình thức thanh toán điện tử môn Năng lực số ứng dụng | Học viện Ngân hàng

Thanh toán điện tử được định nghĩa là bất kỳ hình thức chuyển tiền nào được thực hiện thông qua các thiết bị diện tử. Thanh toán bằng hệ thống này có thể được thực hiện qua Internet, hệ thống chuyển tiền điện tử, các hệ thống thanh toán bù trừ liên ngân hàng và hệ thống trao đổi dữ liệu điện tử tài chính. Tài liệu được sưu tầm gồm 42 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 176 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA HỆ THỐNG THÔNG TIN QUẢN LÝ -------------- BÀI TẬP LỚN

NĂNG LỰC SỐ ỨNG DỤNG

CÁC HÌNH THỨC THANH TOÁN ĐIỆN TỬ

Giảng viên hướng dẫn: ThS. Nguyễn Thị Yến Danh sách nhóm 9: 25A4010151 Trịnh Tùng Lâm

25A4012118 Phạm Thị Hương Giang

25A4011366 Nguyễn Ngọc Anh

25A4011737 Vũ Thị Phương Ánh

25A4011385 Phạm Thị Ánh Hà Nội, 1/2023 BÀI TẬP LỚN

NĂNG LỰC SỐ ỨNG DỤNG

CÁC HÌNH THỨC THANH TOÁN ĐIỆN TỬ

Giảng viên hướng dẫn: Th.S Nguyễn Thị Yến Danh sách nhóm 9: 25A4010151 Trịnh Tùng Lâm

25A4012118 Phạm Thị Hương Giang

25A4011366 Nguyễn Ngọc Anh

25A4011737 Vũ Thị Phương Ánh

25A4011385 Phạm Thị Ánh

BẢNG PHÂN CÔNG NHIÊM VỤ Tỉ lệ phần Mã sinh viên Thành viên Nhiệm vụ trăm Chữ ký đóng góp - Phần 3.1 (Word, PowerPoint) 25A4010151 Trịnh Tùng Lâm

- Tổng hợp, chỉnh 20% sửa Word, PowerPoint - Phần 3.2, Chương

25A4012118 Phạm Thị Hương 4 (Word, 20% Giang PowerPoint) - Phần 2.1, Chương 25A4011366 Nguyễn Ngọc Anh 4 (Word, 20% PowerPoint) - Phần 2.2 (Word,

25A4011737 Vũ Thị Phương PowerPoint) 20% Ánh - Lời cam đoan, Mở đầu, Kết luận 25A4011385 Phạm Thị Ánh - Chương 1 (Word, 20% PowerPoint)

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến LỜI CAM ĐOAN

Chúng em xin cam đoan toàn bộ nội dung của bài tập là do nhóm chúng em

cùng nhau xây dựng và lên ý tưởng. Trong quá trình làm luôn trung thực, sáng tạo,

mọi nguồn tham khảo đều hợp pháp và trích dẫn rõ ràng. Chúng em xin chịu mọi

trách nhiệm trước nhà trường, khoa, thầy cô bộ môn và chịu mọi hình thức kỉ luật

theo quy định của học viện với lời cam đoan của mình. I

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến LỜI CẢM ƠN

Bước chân vào môi trường học mới-Học viện Ngân Hàng với nhiều điều mới

lạ và bỡ ngỡ, chúng em đã được nhận những sự quan tâm, chỉ dẫn cũng như sự giúp

đỡ một cách tận tình của thầy cô, gia đình, và những người bạn mới để hoàn thành bài tiểu luận này.

Và lời cảm ơn đầu tiên nhóm chúng em xin gửi đến: Ban giám hiệu Học viện

Ngân Hàng đã tạo điều kiện về cơ sở vật chất đầy đủ, nguồn tài liệu tham khảo

phong phú giúp chúng em trong việc thuận lợi tìm kiếm, tiếp cận nguồn kiến thức.

Đặc biệt, nhóm 9 chúng em xin cảm ơn giảng viên bộ môn-cô Nguyễn Thị Yến đã

giảng dạy tận tình, đầy nhiệt huyết, truyền đạt cho chúng em những kinh nghiệm, tri

thức quý báu. Nếu không có sự hướng dẫn nhiệt tình của cô thì bài tiểu luận này khó

có thể hoàn thiện được.

Do vốn kiến thức cũng như khả năng tiếp cận thông tin vẫn đang hạn chế, dù

cả nhóm đã cố gắng hoàn thành thật tốt nhưng vẫn không tránh khỏi những thiếu sót

hoặc câu từ chưa chính xác. Vì vậy, chúng em kính mong nhận được những đóng

góp và sửa lỗi từ cô để rút kinh nghiệm cho những bài tiểu luận sau này.

Nhóm chúng em xin trân thành cảm ơn! II

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến MỤC LỤC

LỜI CAM ĐOAN......................................................................................................I

LỜI CẢM ƠN..........................................................................................................II

LỜI MỞ ĐẦU..........................................................................................................V

CHƯƠNG 1: CƠ SỞ LÝ LUẬN.............................................................................1

1.1. Khái niệm.......................................................................................................1

1.2. Tổng quan về thanh toán điện tử.................................................................1

1.2.1. Nguồn gốc................................................................................................1

1.2.2. Các hình thức thanh toán điện tử phổ biến..........................................2

CHƯƠNG 2: CÁC HÌNH THỨC THANH TOÁN ĐIỆN TỬ..............................4

2.1. Thanh toán điện tử bằng thẻ........................................................................4

2.1.1.Khái niệm.................................................................................................4

2.1.2. Một số loại thẻ được sử dụng phổ biến trong thanh toán và cách sử

dụng...................................................................................................................5

2.2. Dịch vụ ngân hàng trực tuyến (Internet Banking)....................................12

2.2.1. Tổng quan.............................................................................................12

2.2.2. Tính năng..............................................................................................13

2.2.3. Cách sử dụng thanh toán bằng Internet Banking..............................15

CHƯƠNG 3: LỢI ÍCH, RỦI RO VÀ GIẢI PHÁP CỦA CÁC HÌNH THỨC

THANH TOÁN ĐIỆN TỬ.....................................................................................17

3.1. Thanh toán điện tử qua thẻ........................................................................17

3.1.1. Lợi ích....................................................................................................17

3.1.2. Rủi ro và giải pháp...............................................................................20

3.2. Thanh toán qua Internet Banking..............................................................22

3.2.1. Lợi ích....................................................................................................22

3.2.2. Rủi ro và giải pháp...............................................................................24

3.2.3. So sánh giữa thanh toán điện tử bằng thẻ và Internet Banking........25

CHƯƠNG 4: TRIỂN VỌNG, THỰC TRẠNG VÀ CÁC GIẢI PHÁP PHÁT

TRIỂN THANH TOÁN ĐIỆN TỬ TẠI VIỆT NAM..........................................27

4.1. Triển vọng....................................................................................................28 III

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

4.2. Thực trạng...................................................................................................31

4.3. Giải pháp......................................................................................................31

KẾT LUẬN.............................................................................................................33

TÀI LIỆU THAM KHẢO.....................................................................................34 IV

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến LỜI MỞ ĐẦU

Hình thức thương mại phát triển từng bước theo bước tiến của thời đại, từ

giao dịch trực tiếp đến giao dịch qua thư từ, email, điện thoại rồi đến giao dịch qua

hệ thống mạng toàn cầu. Theo tốc độ phát triển mạnh mẽ của internet, các ứng dụng

công nghệ hiện đại là một phần không thể thiếu bởi sự tiện lợi và nhanh chóng và

các hệ thống thanh toán điện tử cũng không ngoại lệ. Nó được sử dụng rất nhiều và

phổ biến bởi trong thời đại công nghiệp hóa con người luôn bận rộn và thời gian đối

với họ là vàng, vì vậy các ứng dụng thanh toán điện tử giúp con người rút gọn thời

gian và nhiều hơn nữa những lợi ích mà nó mang lại.

Tính tiện ích khi sử dụng hình thức thanh toán điện tử là không thê phủ nhận.

Nó giúp thực hiện thanh toán nhanh an toàn đảm bảo quyền lợi cho các bên thanh

toán, hạn chế rủi ro so với thanh toán bằng tiền mặt, tạo ra một loại tiền mới-tiền số

hóa-không chỉ thỏa mãn các tài khoản ngân hàng mà hoàn toàn có thể mua hàng

thông thường, quá trình giao dịch đơn giản và nhanh chóng, an toàn.

Qua đó, nhóm em quyết định chủ đề bài tập lớn sẽ là về các hình thức thanh toán điện tử.

Chúng em sẽ đi sâu vào ba phần: cơ sở lý thuyết, đi sâu vào các hình thức

thanh toán điện tử, lợi ích, rủi ro và phương pháp của các hình thức trên, bằng

phương pháp tìm kiếm, giao tiếp cộng tác với môi trường số, khai thác thông tin để

có những kết quả xác thực nhất.

Đối với phần cơ sở lý thuyết, nhóm em sẽ giải thích tổng quan về khái niệm,

cũng như các hình thức thanh toán điện tử phổ biến hiện nay. Về phần các hình thức,

nhóm em quyết định đi sâu vào hai nhóm chính là thanh toán điện tử bằng thẻ và

qua Internet Banking. Cuối cùng nhóm em sẽ nêu những lợi ích và bất cập của từng

hình thức, qua đó đưa các giải pháp nhằm giải quyết những bất lợi đó. V

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

CHƯƠNG 1: CƠ SỞ LÝ LUẬN 1.1. Khái niệm

Các hình thức thanh toán điện tử phổ biến tại Việt Nam

Thanh toán điện tử được định nghĩa là bất kỳ hình thức chuyển tiền nào được

thực hiện thông qua các thiết bị diện tử. Thanh toán bằng hệ thống này có thể được

thực hiện qua Internet, hệ thống chuyển tiền điện tử, các hệ thống thanh toán bù trừ

liên ngân hàng và hệ thống trao đổi dữ liệu điện tử tài chính.

1.2. Tổng quan về thanh toán điện tử 1.2.1. Nguồn gốc

Thanh toán điện tử đã xuất hiện rất lâu trên thế giới cùng với sự phát triển của

Internet. Công nghệ là yếu tố hàng đầu thúc đẩy sự phát triển của thanh toán điện tử.

Cùng với sự phát triển của các trang thương mại điện tử, nhu cầu thanh toán điện tử

được tăng cao và phát triển đến hiện nay. Thanh toán điện tử bắt nguồn từ những

năm 1870, khi Western Union ra mắt hệ thống chuyển tiền điện tử vào năm 1871.

Kể từ đó, mọi người đã chú trọng tới ý tưởng gửi tiền để thanh toán cho hàng hóa và

dịch vụ mà không nhất thiết phải có mặt tại các điểm bán hàng.

Tại Việt Nam, thanh toán điện tử phát triển mạnh mẽ cùng với sự phát triển

của Internet, 3G, điện thoại thông minh, thẻ ngân hàng và các trang thương mại điện 1

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

tử, cụ thể là từ khoảng 2015. Người tiêu dùng thời đại mới đề cao sự thuận tiện nên

sự ra đời của những trang thương mại điện tử kéo theo sự ra đời của thanh toán điện

tử giúp cho người dùng tiết kiệm được thời gian trong việc mua sắm (mua vé máy

bay, mua hàng trực tuyến) cũng như thanh toán các hóa đơn mỗi ngày (dịch vụ điện,

nước, Internet, điện thoại, truyền hình cáp, đóng phí bảo hiểm) một cách nhanh

chóng và thuận tiện hơn.

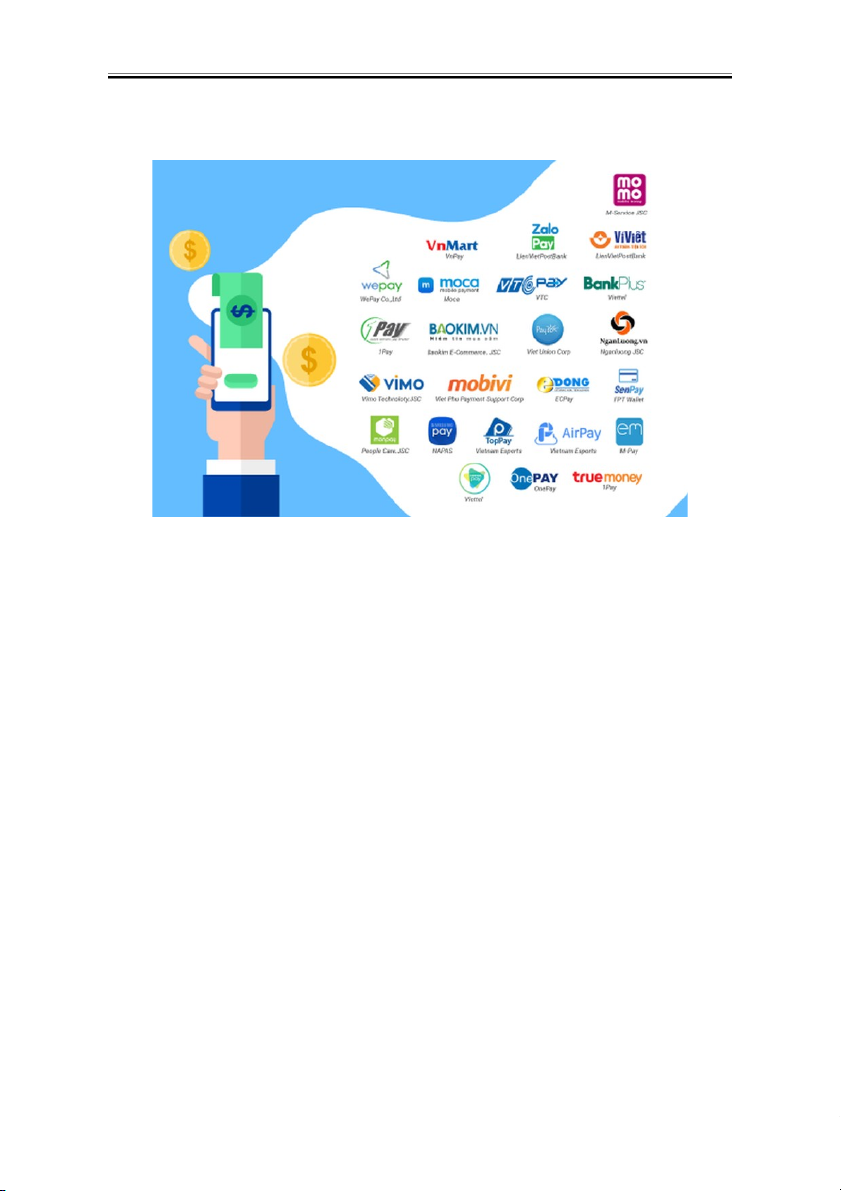

1.2.2. Các hình thức thanh toán điện tử phổ biến

- Thanh toán bằng ví diện tử

Thanh toán qua ví điện tử.

Ví điện tử được hiểu là một tài khoản trực tuyến dùng để chuyển-nhận tiền

hay thanh toán bất kỳ giao dịch thông thường nào của chủ tài khoản: Mua thẻ điện thoại, vé xem phim

Ngày nay, người dùng muốn sử dụng phương thức thanh toán điện tử qua ví

điện tử thì bắt buộc phải dùng điện thoại thông minh có tích hợp ví điện tử và có liên

kết với ngân hàng thì mới có thể tiến hành thanh toán trực tuyến.

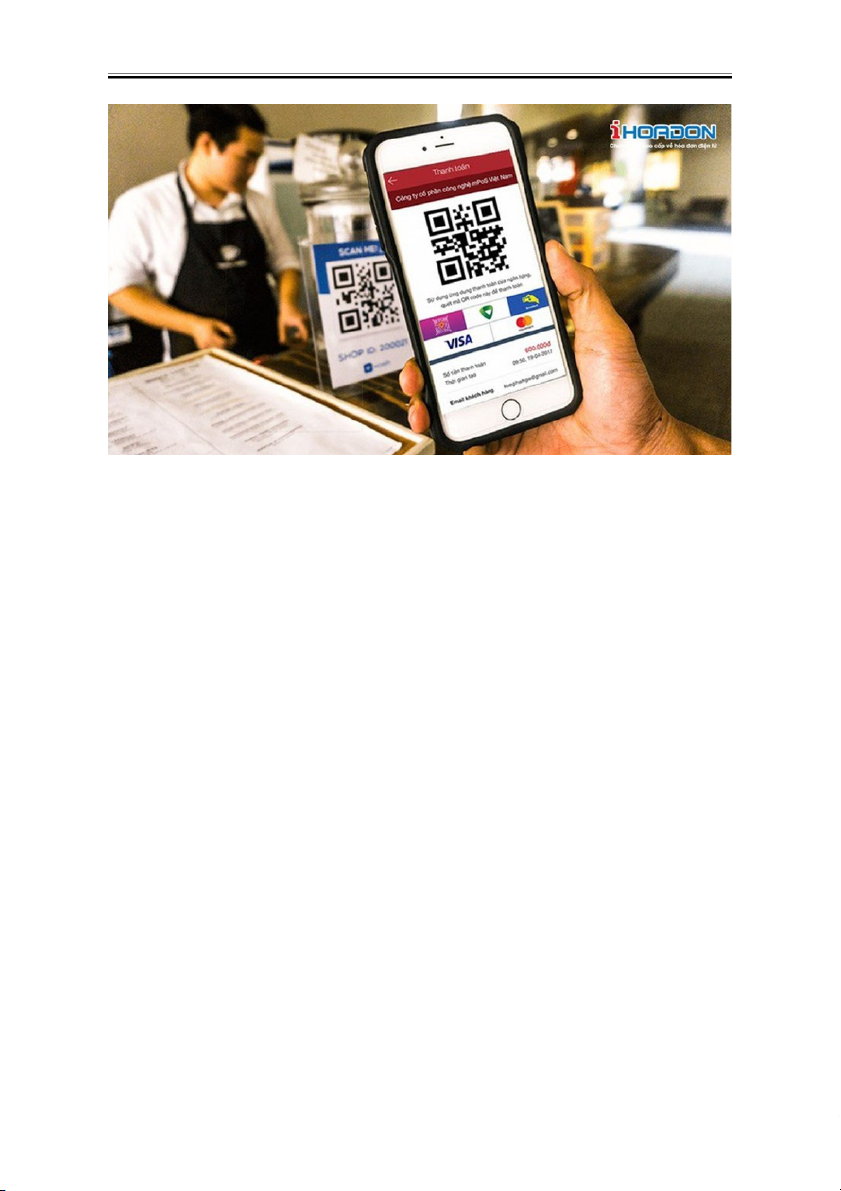

- Thanh toán bằng điện thoại thông minh 2

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Ta có thể lựa chọn thanh toán ngay trên di động thông minh bằng mã QR hoặc qua Mobile Baking

Chỉ với một chiếc điện thoại thông minh trên tay là người dùng đã có thể

thanh toán các giao dịch vô cùng dễ dàng với 2 sự lựa chọn:

+ Qua Mobile Banking: Thay vì phải mang theo tiền mặt, người dùng có thể

trực tiếp sử dụng điện thoại để thanh toán với dịch vụ Mobile Banking. Hệ thống

được xây dựng trên mô hình liên kết giữa ngân hàng, nhà cung cấp viễn thông và người dùng.

+ Qua QR Code: Sự phát triển của công nghệ đã giúp cho việc thanh toán

bằng QR Code ngày càng nổi bật. Người dùng sử dụng camera điện thoại quét mã

QR để thực hiện nhanh các giao dịch chuyển khoản, thanh toán hóa đơn, mua hàng.

Chỉ với một lần quét, sau vài giây, ta đã thanh toán thành công đơn hàng của mình

mà không cần sử dụng tiền mặt, thẻ, không lo lộ thông tin cá nhân tại các điểm thanh toán.

- Thanh toán trực tuyến bằng thẻ

Với hình thức này, người sử dụng được sử dụng trực tiếp thẻ tín dụng, thẻ ghi

nợ hoặc thẻ thông minh để thanh toán cho các giao dịch. Người dùng được yêu cầu

để cung cấp, lưu trữ thông tin chủ thẻ để thực hiện thanh toán trực tuyến.Thẻ thông 3

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

minh đã được dùng rộng rãi tại các nước Châu Âu và châu Á trong những thập kỷ

gần đây. Các hệ thống thanh toán điện tử dựa trên thẻ thông minh. Trong các hệ

thống này, số dư tài khoản được lưu trữ cũng như hiển thị ngay trên chip của thẻ,

không cần phải lưu trên một tài khoản bên ngoài tại ngân hàng, điều này cho phép

các trạm đầu và cuối trong giao dịch quyết định luôn việc chấp nhận thanh toán từ

thẻ hay không mà không cần phải nối mạng về trung tâm ở ngân hàng.

Ngoài ra còn nhiều phương thức khác như: Thanh toán qua cổng thanh toán

điện tử, Séc trực tuyến,….

CHƯƠNG 2: CÁC HÌNH THỨC THANH TOÁN ĐIỆN TỬ

2.1. Thanh toán điện tử bằng thẻ

Trong tất cả các phương thức thanh toán điện tử hay chính là các giao dịch

thương mại điện tử hiện nay thì thanh toán điện tử bằng thẻ được coi là phương thức

phổ biến và được người tiêu dùng ưa chuộng nhất. Có đến 90% trên tổng số các sàn

giao dịch thương mại điện tử đều được thanh toán bằng thẻ. Việc chấp nhận thanh

toán qua thẻ giúp các doanh nghiệp xây dựng được niềm tin với người tiêu dùng,

nâng cao doanh thu bán hàng do cung cấp giải pháp thanh toán tiện lợi và tiết kiệm cho doanh nghiệp. 2.1.1.Khái niệm 4

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Thanh toán điện tử bằng thẻ là phương thức thanh toán mà người tiêu dùng

sử dụng một loại thẻ thanh toán hay thẻ chi trả, loại thẻ mà có khả năng thanh toán

tiền mua hàng hóa, dịch vụ tại một vài địa điểm mua sắm, kể cả trên các website

mua hàng trực tuyến nếu chấp nhận cho phép người tiêu dùng thanh toán bằng thẻ

đó. Ngoài ra người tiêu dùng còn có thể dùng chính chiếc thẻ đó để rút tiền mặt trực

tiếp tại các ngân hàng giao dịch hay các máy rút tiền tự động như cây ATM .

Trong đó, các loại thẻ được người tiêu dùng sử dụng khá phổ biến hiện nay

trên các sàn giao dịch đó là: Thẻ tín dụng, thẻ ghi nợ, thẻ thông minh và thẻ mua

hàng. Cùng với đó các nhà cung cấp thẻ nổi tiếng và được chấp nhận nhất hiện nay

là Visa, MasterCard, American Express và EuroPay. Và với độ phổ biến và sự ưa

chuộng của người tiêu dùng thì thanh toán bằng thẻ tín dụng và thẻ ghi nợ là hai

trong những loại thẻ được sử dụng phổ biến nhất, trong đó thẻ tín dụng chiếm

khoảng 90% trên tổng các giá trị giao dịch điện tử.

2.1.2. Một số loại thẻ được sử dụng phổ biến trong thanh toán và cách sử dụng

a) Thẻ tín dụng - Credit card

Trong tất cả các hình thức thanh toán của phương thức thanh toán điện tử thì

thanh toán điện tử bằng thẻ tín dụng được coi là phương tiện phổ biến nhất.

Một số loại thẻ tín dụng được chấp nhận thanh toán phổ biến ở Việt Nam hiện nay - Visa Credit - Mastercard Credit - JBC Credit - Diner Card Credit

- American Card Express Credit…

Đây cũng là một số loại thẻ có thể dùng để thanh toán cả ở nội địa và quốc tế.

Trong đó Visa hay Mastercard… là hai trong số các công ty thanh toán quốc tế liên

kết với các ngân hàng tại Việt Nam để mở thẻ. 5

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Visa Credit và Mastercard Credit là 2 loại thẻ tín dụng được dùng phổ biến nhất hiện nay

- Điều kiện có thể chấp nhận thanh toán điện tử bằng thẻ tín dụng

Để có thể chấp nhận thanh toán bằng thẻ tín dụng, mỗi doanh nghiệp hay các

cửa hàng, các website mua sắm trực tuyến, sàn giao dịch điện tử cần phải đẩm bảo

được tính bảo mật qua mạng đối với các thông tin thanh toán của khách hàng thông

qua các giao thức là SSL và SET . Tiếp đó doanh nghiệp hay các chủ cửa hàng,...

cần phải có tài khoản chấp nhận thanh toán điện tử (Merchant Account) và cổng

thanh toán điện tử (Payment Gateway).

Merchant Account là một loại tài khoản đặc biệt cho phép và chấp nhận thanh

toán bằng thẻ tín dụng. Việc thanh toán bằng thẻ tín dụng chỉ có thể được thực hiện

và tiến hành thông qua loại tài khoản này.

Payment Gateway là một dạng chương trình phần mềm cho phép chuyển các

giao dịch từ các website hay đường link thanh toán của các doanh nghiệp, chủ cửa

hàng sang trung tâm thanh toán của thẻ tín dụng để hợp thức hóa quá trình thanh

toán bằng thẻ tín dụng của khách hàng.

Giao thức SSL (Secure Socket Layer) là giao thức sử dụng các chứng thực

điện tử để xác thực và mã hóa thông điệp dữ kiệu nhằm đẩm bảo an toàn hay độ bảo 6

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

mật thông tin của người tiêu dùng khi sử dụng thẻ tín dụng trong phương thức thanh

toán điện tử khi thực hiện mua hàng.

- Một số hình thức thanh toán điện tử bằng thẻ tín dụng

Có hai loại hình thức thanh toán điện tử bằng thẻ tín dụng: tại quầy mua sắm và trực tuyến

Hình thức trực tiếp (Khi mua hàng trực tiếp)

Nhân viên thu ngân và phương thức thanh toán bằng thẻ tín dụng

Bước 1: Mua sắm một món đồ bất kỳ và ra quầy tính tiền để thực hiện thanh toán bằng thẻ tín dụng

Bước 2: Đưa thẻ tín dụng cho nhân viên thu ngân, nhân viên thu ngân sẽ cà thẻ lên

máy pos và nhập số tiền cần thanh toán. Máy sẽ tự động trừ số tiền cần thanh toán

trong hạn mức của thẻ tín dụng để thanh toán cho món hàng vừa mua.

Bước 3: Nhận hóa đơn từ nhân viên, kiểm tra lại thông tin trên hóa đơn và kí xác nhận .

Bước 4: Nhận lại thẻ tín dụng và hóa đơn mua hàng .

Hình thức online trực tuyến ) 7

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Bước 1: Lựa chọn hàng hóa trên các website mua sắm trực tuyến hay các shop các

kênh bán hàng onine và tiến hành đặt hàng, điền các thông tin cơ bản cần khi mua ang online.

Bước 2: Kiểm tra thông tin đơn hang để tránh sai xót đồng thời chọn phương thức

thanh toán là phương thức sử dụng thẻ tín dụng thanh toán trực tuyến .

Bước 3: Thực hiện tiến hành thanh toán

Nếu thẻ tín dụng lần đầu được sử dụng để thanh toán trực tuyến thì cần điền

một số thông tin như: tên, chủ thẻ, số thẻ, ngày hết hạn,….

Bước 4: Xác nhận đặt hàng và chờ thông báo gửi về máy

Thanh toán bằng thẻ tín dụng trực tuyến

- Các doanh nghiệp hay các chủ cửa hàng , kênh mua sắm online , website mua

sắm trực tuyến đăng kí Merchant Account để chấp nhận thanh toán điện tử ở đâu?

Nhà cung cấp các dịch vụ thanh toán điện tử

Đó là các ngân hàng hoặc các tổ chức tín dụng. Những đơn đặt hang đã hoàn

tất sẽ được gửi từ website của người bán đến ngân hang thông qua cổng thông tin

điện tử. Để đảm bảo an toàn, các ngân hang thường yêu cầu người bán khi mở tài

khoản Merchant Account phải thực hiện một khoản đặt cọc lớn, hang vào đó là phí

tối thiểu hang tháng và các phí thu trên những giao dịch được thực hiện. 8

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Các nhà cung cấp trung gian các dịch vụ thanh toán điện tử

Hoạt động với tư cách là một trung gian giữa doanh nghiệp và nhà cung cấp

trực tiếp. Doanh nghiệp có thể sử dụng dịch vụ này và phải trả một tỉ lệ chiết khấu

từ 2% đến 3% đối với từng giao dịch. Tuy nhiên hiện nay ở Việt Nam, các ngân

hang chưa cung cấp dịch vụ này do còn thiếu các định chế về pháp lý.

Bên thứ ba cung cấp các dịch vụ thanh toán điện tử

Nhà cung cấp thứ ba chuyển quá trình thanh toán thẻ tín dụng từ đơn đặt hang

trên trang web của ta bằng chính tài khoản của họ. Những dịch vụ này thường được

những nhà kinh doanh trực tuyến với quy mô nhỏ quan tâm, đặc biệt là những người

mới bắt đầu tiếp cận với hình thức kinh doanh này.

Hãng hàng không VietNam Airlines đã chính thức mở bán vé máy bay theo hình

thức trực tuyến kể từ tháng 12/2008 và đến tháng 6/2009 đưa các dịch vụ, tiện ích

phục vụ khách hang vào website . Khi triển khai bán vé máy bay trực tuyến,

Vietnam Airlines sẽ áp dụng hình thức thanh toán chính trên 5 loại thẻ tín dụng

phổ biến nhất thế giới (Visa, MasterCard, American Express, JCB, Diners Club).

Thông qua hình thức thanh toán này, khách hang khi mua vé sẽ thanh toán bằng

thẻ tín dụng ngay trên website của Vietnam Airlines sau khi điền đầy đủ mọi

thông tin về tài khoản cá nhân của mình. Khi thực hiện hình thức thanh toán này,

Vietnam Airlines cam kết mọi hoạt động thanh toán sẽ diễn ra an toàn, đảm bảo

mọi tiện ích và quyền lợi tối đa sự bảo mật về thông tin thẻ tín dụng cũng như

thông tin cá nhân của khách hàng.

b) Thẻ ghi nợ - Debit card

Thẻ ghi nợ là loại thẻ được ngân hang phát hành cho chủ thẻ để thanh toán

thay cho việc sử dụng tiền mặt. Loại thẻ này có đầy đủ chức năng như một thẻ

ATM (rút tiền mặt, chuyển khoản, xem số dư tài khoản, in sao kê …).

Thẻ ghi nợ được liên kết trực tiếp với tài khoản ngân hang. Số tiền sử dụng

bằng với số tiền có trong thẻ. Do đó, khi sử dụng cần nạp tiền vào tài khoản ngân

hang thì mới sử dụng được thẻ ghi nợ. Và điều quan trọng khác với thẻ tín dụng, thẻ

ghi nợ không có tính năng “chi tiêu trước, trả tiền sau”.

Hiện nay có 2 loại thẻ ghi nợ phổ biến: 9

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Thẻ ghi nợ nội địa: Chỉ có thể sử dụng để thanh toán các dịch vụ, hàng hóa

trong nước. Ở Việt Nam thẻ ghi nợ còn được gọi là thẻ ATM.

Thẻ ghi nợ quốc tế: Có thể sử dụng để thanh toán các sản phẩm, dịch vụ mua

sắm trên toàn cầu. Thẻ ghi nợ quốc tế thường được phát hành bởi các tổ chức uy tín như Visa, MasterCard…

- Quy trình thanh toán:

Khi quá trình thanh toán được thực hiện bằng thẻ ghi nợ thì tiền trong tài

khoản của khách hang ngay lập tức sẽ được rút ra sau khi giao dịch được ấn định.

Thuận lợi đối với người bán, họ có thể biết người mua có tiền để mua hang thực sự

hay không. Còn đối với người mua, việc thanh toán sẽ được thực hiện ngay lập tức cho từng giao dịch.

Quy trình thanh toán bằng thẻ ghi nợ

- Cách sử dụng thẻ ghi nợ trong thanh toán tại quầy( trực tiếp) và trực tuyến khi mua hàng

Tra cứu số dư thẻ

Đầu tiên trước khi thực hiện bất kỳ giao dịch thanh toán nào cũng cần phải

kiểm tra số dư thẻ có thể thông qua các dịch vụ cộng thêm như E-Banking, SM

Banking ( Cần có internet) hoặc tại máy ATM, cây rút tiền tự động một cách dễ dàng và nhanh chóng . 10

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Khi thực hiện thanh toán có thể thanh toán dưới hình thức giao dịch trong và

ngoài hệ thống hoặc rút tiền mặt tại các cây ATM

Giao dịch trong và ngoài hệ thống: Có thể thực hiện chuyển tiền online tại

quầy thanh toán qua E-Banking, tại ATM đều được

Đặc biệt phí chuyển tiền sẽ do các ngân hàng khác nhau quy định mức phí.

Thường thì sẽ được tính theo phần trăm số tiền giao dịch.

Đối với giao dịch bằng các dịch vu cộng thêm như E-Banking cần phải tải

các ứng dụng đó tùy theo loại ngân hàng trên điện thoại sau đó đăng nhập và điền

các thông tin theo yêu cầu , khi hoàn tất có thể thực hiện thanh toán .

Thanh toán online bằng thẻ ghi nợ

Sử dụng thẻ ghi nợ để thanh toán khi mua sắm online cũng rất dễ dàng. Chỉ

cần mua hàng và lựa chọn hình thức thanh toán bằng thẻ ghi nợ sau đó điền một số

thông tin theo yêu cầu như Số tài khoản, ngày hết hạn, số CV, CVV là được . Bên

cạnh đó sử dụng thẻ ghi nợ để thanh toán trực tuyến tiền phí điện nước hàng tháng

cũng rất tiện lợi và nhanh chóng thông qua các ứng dụng E-bankin .

Thanh toán qua máy Pos

Khi thực hiện mua sắm hay ăn uống..... và cần thanh toán, thì việc sử dụng

thẻ ghi nợ thông qua máy pos rất đơn giản và nhanh chóng , tiện lợi . Chỉ cần đưa

thẻ cho nhân viên cà vào máy pos và nhập số tiền cần thanh toán , nhận lại hóa đơn kiểm tra là hoàn tất.

Thẻ sinh viên tích hợp thẻ ghi nợ của sinh viên HVNH 11

Nhóm 9 Giáo viên hướng dẫn: Nguyễn Thị Yến

Ngân hàng Ngoại thương (Vietcombank) đã phát hành thẻ ghi nợ nội địa đầu tiên của

Việt Nam – Vietcombank Connect24 - từ tháng 4/2002 và đã đạt hơn 3 triệu thẻ khi

hết năm 2008. Tiến thêm một bước, Vietcombank hợp tác cùng OnePay khi nâng cấp

thêm chức năng của thẻ ghi nợ, nâng cấp Connect24 mang tầm vóc quốc tế. Thẻ ghi

nợ này có chức năng mua và thanh toán trực tuyến trên website; thanh toán hóa đơn

trực tuyến; thanh toán hóa đơn tại quầy giao dịch; rút tiền; chuyển khoản; truy vấn

thông tin và được chấp nhận trên hơn 10,000 POS. Quy trình thanh toán bằng thẻ ghi

nợ Connect24 của Vietcombank như sau:

• Bước 1: Khách hàng chọn mua hàng hóa, dịch vụ

• Bước 2: Xác thực thẻ và tài khoản (Tên chủ thẻ, số thẻ, ngày phát hành…)

• Bước 3: Xác thực chủ thẻ qua OTP (One Time Password)

• Bước 4: Thông báo kết quả giao dịch

2.2. Dịch vụ ngân hàng trực tuyến (Internet Banking) 2.2.1. Tổng quan

Internet Banking (có tên gọi khác là i-Banking) được hiểu chung là dịch vụ

trực tuyến của ngân hàng. Dịch vụ này cho phép thực hiện các giao dịch ngân hàng

mọi lúc mọi nơi qua các thiết bị có kết nối Internet như điện thoại, laptop, máy tính

bàn thay vì giao dịch trực tiếp tại ngân hàng hoặc cây ATM.

Khi bạn đăng ký sử dụng dịch vụ này sẽ được ngân hàng cấp cho tên đăng

nhập và mật khẩu để truy cập vào tài khoản ngân hàng qua mạng Internet. Từ đây

bạn có thể thực hiện những giao dịch tài chính, kiểm tra số dư, xem sao kê giao dịch

đã thực hiện rất dễ dàng....

Giao dịch ngân hàng thông qua dịch vụ i-Banking được bảo mật an toàn qua

xác thực bởi mã OTP được gửi đến số điện thoại đã đăng ký của khách hàng. Tuy

nhiên, mã OTP còn tồn tại một số hạn chế nhất định nên một số ngân hàng như

Timo đã sử dụng công nghệ bảo mật hơn là iOTP.

Khái niệm ngân hàng điện tử sớm xuất hiện trên thế giới vào đầu những năm

1980. Tiền thân của dịch vụ này là việc khách hàng sử dụng đường dây điện thoại và

các thiết bị điện tử để truy cập hệ thống ngân hàng. Mỹ và châu Âu là những nơi đầu

tiên manh nha các hình thức của e-banking, biểu hiện bằng việc cung cấp các dịch

vụ ngân hàng từ xa thông qua các thiết bị như điện thoại, máy tính,... 12

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

21 11 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

37 19 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

49 25 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

37 19