Bài tập lớn chủ đề 2 | Môn Ngân hàng thương mại - Học viện Ngân hàng

Phát triển bền vững là phát triển đáp ứng được nhu cầu của thế hệ hiện tại mà không làm tổn hại đến khả năng đáp ứng các nhu cầu đó của các thế hệ tương lai trên cơ sở kết hợp chặt chẽ, hài hoà giữa tăng trưởng kinh tế, giải quyết các vấn đề xã hội và bảo vệ môi trường. Tài liệu được sưu tầm gồm 25 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA NGÂN HÀNG BÀI TẬP LỚN Học phần:

Ngân hàng thương mại

Mã học phần: FIN15A

Chủ đề 2: Phát triển kinh tế bền vững là xu thế chung được nhiều quốc gia trên thế

giới. Tại Việt Nam, phát triển kinh tế bền vững là một trong những mục tiêu thiên

niên kỷ. Hãy xác định vai trò của các Ngân hàng thương mại trong việc hỗ trợ phát

triển kinh tế bền vững và phân tích tác động của xu hướng này tới hoạt động kinh

doanh của một Ngân hàng thương mại nhất định.

Giảng viên hướng dẫn :

Nguyễn Thị Diễm Hương

Sinh viên thực hiện :

Đỗ Thị Huyền – 24A4011860

Trần Hạ Tuyết Mai - 24A4012549

Hoàng Thị Phương Trà - 24A4011888

Nguyễn Thị Việt Hà - 24A4010332

Nguyễn Minh Nhật - 24A40129 48

Hồ Thị Hằng - 24A4011579

Hà N ội, ngày 22 tháng 03 năm 2023 lOMoAR cPSD| 59085392 MUC Ḷ UC̣

LỜ I MỞ ĐẦ U ............................................................................................................. 1

NỘI DUNG ................................................................................................................... 2

Chương 1: Sự cần thiết và xu hướng phát triển kinh tế bền vững trên thế giới và

Việt Nam gần đây ......................................................................................................... 2

1.1.Khái niệm về kinh tế bền vững ........................................................................... 2

1.2.Thực trạng xu hướng phát triển kinh tế bền vững trên thế giới ..................... 3

1.3.Thực trạng xu hướng phát triển kinh tế bền vững ở Việt Nam ...................... 5

Chương 2: Ngân hàng thương mại trong việc hỗ trợ phát triển kinh tế bền vững

....................................................................................................................................... 8

2.1.Vai trò của NHTM trong hỗ trợ phát triển kinh tế bền vững ......................... 8

2.1.1. Vai trò ........................................................................................................... 8

2.1.2. Thực trạng và những đóng góp của Ngân hàng thương mại trong việc hỗ

trợ .......................................................................................................................... 9

phát triển kinh tế bền vững .................................................................................... 9

Chương 3. Hoạt động kinh doanh của NHTM Techcombank dưới tác động của

xu hướng phát triển kinh tế bền vững ..................................................................... 11

3.1. Lịch sử hình thành và phát triển của ngân hàng Techcombank ................ 11

3.2. Những tác động của xu hướng phát triển kinh tế bền vững tới hoạt động

kinh doanh của NHTM Techcombank ................................................................ 12

3.2.1. Những hoạt động kinh doanh của Techcombank dưới tác động của phát 12

triển kinh tế bền vững .......................................................................................... 12

3.2.2. Tác động tích cực ....................................................................................... 18

3.2.3 Tác động tiêu cực ........................................................................................ 19

3.3. Đề xuất giải pháp ............................................................................................ 20

KẾ T LUẬN ................................................................................................................ 21

TÀI LIỆU THAM KHẢO ......................................................................................... 22 lOMoAR cPSD| 59085392 LỜ I MỞ ĐẦ U

Trong bối cảnh hiện nay, kinh tế bền vững là một trong những mục tiêu được đặt

lên hàng đầu của nhiều quốc gia trên thế giới. Trong đó, vai trò của ngân hàng thương

mại là rất quan trọng trong việc hỗ trợ kinh tế bền vững. Với sự phát triển của thị trường

tài chính và nhu cầu vay vốn của các doanh nghiệp, ngân hàng thương mại không chỉ

trở thành một trong những cầu nối quan trọng giữa nhà đầu tư và doanh nghiệp mà còn

có khả năng ảnh hưởng đến các hoạt động sản xuất, kinh doanh, đầu tư và tiêu dùng của các đối tác kinh doanh.

Bền vững không chỉ đảm bảo lợi ích cho doanh nghiệp mà còn góp phần đóng

góp cho sự phát triển bền vững của cộng đồng và toàn xã hội. Các công ty ngân hàng

thương mại hiện nay cần phải đưa ra những giải pháp mới để đáp ứng các yêu cầu về

môi trường và phát triển bền vững, đồng thời đảm bảo rằng hoạt động của họ vẫn hiệu

quả và bền vững trong thời gian dài.

Trong bài viết này, chúng ta sẽ tìm hiểu về vai trò của ngân hàng thương mại

trong việc hỗ trợ kinh tế bền vững và ảnh hưởng của xu thế này tới hoạt động kinh

doanh của ngân hàng Techcombank cùng các giải pháp để đạt được mục tiêu này. lOMoAR cPSD| 59085392 NỘI DUNG

Chương 1: Sự cần thiết và xu hướng phát triển kinh tế bền vững trên

thế giới và Việt Nam gần đây

1.1. Khái niệm về kinh tế bền vững

Phát triển bền vững là phát triển đáp ứng được nhu cầu của thế hệ hiện tại mà

không làm tổn hại đến khả năng đáp ứng các nhu cầu đó của các thế hệ tương lai trên

cơ sở kết hợp chặt chẽ, hài hoà giữa tăng trưởng kinh tế, giải quyết các vấn đề xã hội

và bảo vệ môi trường.

Các tiêu chí đánh giá mức độ phát triển kinh tế nhanh, bền vững có thể được chia thành ba trụ cột: o

Trụ cột bền vững về kinh tế: Kinh tế tăng trưởng ở mức ổn định, nền

kinh tế vĩ mô được cân đối, khả năng tăng trưởng cao của nền kinh tế. o Trụ cột bền

vững về xã hội: Đảm bảo một xã hội công bằng, tạo công

ăn việc làm cho người lao động, khả năng tiếp cận các dịch vụ công o Trụ cột bền vững

về môi trường: Sự dụng có hiệu quả nguồn tài nguyên thiên nhiên; có sức chống chịu

với thời thiết khí hậu khắc nghiệt, chuyển dần sang nguồn năng lượng xanh, sản xuất và tiêu dùng xanh,…

Phát triển bền vững đang dần trở thành nhiệm vụ quan trọng hàng đầu và cấp

bách của mỗi quốc gia. Hiện nay, nền kinh tế Thế Giới đang phat triển không ngừng,

đặt ra nhiều thách thức mới như: biến đổi khí hậu, khan hiếm nước, bất bình đẳng và

đói nghèo,.. Những điều này chỉ có thể được giải quyết ở cấp độ toàn cầu và bằng cách

thúc đẩy phát triển bền vững về kinh tế, xã hội và môi trường. Cụ thể:

Phát triển bền vững đảm bảo tính bền vững về kinh tế: lOMoAR cPSD| 59085392

Sự phát triển bền vững giúp phục hồi và tăng trưởng nền kinh tế, nhanh nhưng

vẫn đảm bảo sự an toàn. Có thể hiểu là sự tăng trưởng và phát triển nền kinh tế lành

mạnh, đáp ứng đầy đủ những nhu cầu của cuộc sống đồng thời nâng cao chất lượng

sống tránh suy thoái kinh tế trong thời gian sắp tới này đặc biệt là gánh nặng nợ nần để

không biến nó thành di chứng cho các thế hệ tương lai.

Phát triển bền vững đảm bảo tính bền vững về xã hội:

Phát triển bền vững còn đảm bảo tính bền vững về mặt xã hội thể hiện ở sự công

bằng xã hội và phát triển con người thông qua thước đo là chỉ số HDI. Theo đó, việc

đảm bảo đầy đủ về sức khỏe, dinh dưỡng, học vấn, xóa đói giảm nghèo, đảm bảo công

bằng xã hội và tạo cơ hội để mọi cá thể trong xã hội đều được hưởng sự bình đẳng như

nhau. Từ đó làm giảm nguy cơ xung đột xã hội hay chiến tranh.

Phát triển bền vững nhằm đảm bảo tính bền vững về môi trường:

Chúng ta đều thấy môi trường đang là một trong những vấn đề “nóng” hiện nay,

là vấn đề được xã hội đặc biệt quan tâm. Các nguồn tài nguyên thiên nhiên đang ngày

càng trở nên kiệt quệ cả về số lượng lẫn chất lượng. Rừng bị tàn phá nghiêm trọng, kể

cả rừng đầu nguồn, rừng phòng hộ nhằm khai thác gỗ hoặc lấy đất canh tác…gây nên

hàng loạt các thiên tai, gây biến đổi khí hậu.

Chính vì vậy, phát triển bền vững nhằm mục đích khai thác và sử dụng hợp lí các

nguồn tài nguyên thiên nhiên, không ngừng bảo vệ và cải thiện chất lượng môi trường

sống theo hướng tích cực.

1.2. Thực trạng xu hướng phát triển kinh tế bền vững trên thế giới

Phát triển kinh tế bền vững đang dần trở thành xu thế bao trùm toàn thế giới;

kinh tế tuần hoàn, kinh tế số, tăng trưởng xanh đang ngày càng được nhiều nước

tiến bộ lựa chọn làm mục tiêu phát triển . Chương trình nghị sự 2030 vì sự phát triển lOMoAR cPSD| 59085392

bền vững của Liên hợp quốc có ảnh hưởng lớn đến phương thức tăng trưởng, hợp

tác kinh tế, thương mại, đầu tư trên thế giới. Năng lượng tái tạo, năng lượng xanh

được dự đoán sẽ dẫn đầu xu thế trong thời kì tới.

Kinh tế số phát triển mạnh mẽ

Hầu hết các nền kinh tế phát triển trên thế giới đều đưa ra chiến lược phát

triển công nghệ số gắn với tăng trưởng kinh tế. Mỹ - nơi khởi nguồn cho sự bùng

nổ của công nghệ tin học với nhiều công ty nổi tiếng như: Google, Amazon,

Facebook, Apple… đã xác định được tầm quan trọng của kinh tế số. Còn ở châu Âu

có kế hoạch “Single Digital Market”, Australia có “Digital Australia”…

Kinh tế tuần hoàn gắn với phát triển bền vững

Nguồn tài nguyên trên thế giới đang ngày càng cạn kiệt là lúc người ta đặc

biệt chú trọng vào nền kinh tế tuần hoàn. Trong những năm gần đây, một số quốc

gia đã ứng dụng những công nghệ để tái sử dụng các nguồn tài nguyên một cách

hiệu quả thông qua phát triển kinh tế tuần hoàn như: Thụy Điển, Anh, Pháp, Hà Lan,…

Tại châu Âu, kinh tuần hoàn có thể tạo ra lợi ích khoảng 600 tỷ EUR mỗi

năm, tạo ra 580 nghìn việc làm mới và giúp giảm phát thải khí nhà kính.

Thụy Điển đã tái chế 53% vật liệu nhựa tiêu dùng trong đời sống xã hội, 50%

chất thải trong ngành xây dựng, biến 99% rác thải thành năng lượng điện. Thụy Điển

đã đứa triết lý kinh tế tuần hoàn của mình lên tầm cao mới với phương châm “thay

đổi tư duy tiêu dùng ắt dẫn đến thay đổi tư duy sản xuất”.

Tại châu Á, Singapore là một ví dụ một điển hình về thúc đẩy kinh tế tuần

hoàn từ rất sớm. Là đảo quốc với nguồn lực thie nhiên rất hạn chế, nên ngay từ năm lOMoAR cPSD| 59085392

1980, nước này đã phát triển công nghệ biến rác thải thành năng lượng với việc xây

dựng 4 nhà máy, xử lý 90% lượng rác thải của cả nước với công suất lên đến 1 nghìn tấn rác/ngày.

Kinh tế thế giới sẽ được cải thiện

Mỹ dự kiến giảm tăng trưởng ở mức độ từ 3% xuống 1%; châu Âu là gần

0%, tăng trưởng không đáng kể. Biến động này mang tính chất cục bộ, nó là sự điều

chỉnh của thị trường. Bên cạnh đó, Trung Quốc đang dần nới lỏng chính sách Zero

COVID-19 và bắt đầu có dấu hiệu tăng trưởng trở lại từ mức 3% năm 2022 lên 4,3

- 4,5% năm 2023, tăng trưởng mạnh hơn trước. Với quy mô khá lớn của nền kinh tế

Trung Quốc chắc chắn có các tác động tích cực trong khu vực và chuỗi cung ứng trở lại bình thường.

Quỹ Tiền tệ Quốc tế (IMF) dự báo GDP thế giới sẽ tăng trưởng 3,2% trong

năm 2023, cao hơn con số 2,6% của năm 2019, thời điểm trước khi xảy ra dịch

COVID-19. Bất chấp nhiều cuộc khủng hoảng dây chuyền đã diễn ra trong năm

2022, có thể thấy, các nước vẫn cho thấy sức chống đỡ bền bỉ và sự hồi phục đáng kinh ngạc.

1.3. Thực trạng xu hướng phát triển kinh tế bền vững ở Việt Nam

Việt Nam tiếp tục khẳng định “Phát triển nhanh và bền vững là chủ trương, quan

điểm nhất quán và xuyên suốt trong chiến lược phát triển kinh tế của Việt Nam”. Ở Việt

Nam, phát triển kinh tế bền vững là vấn đề được Đảng và Nhà nước đặc biệt quan tâm

với quyết tâm đổi mới mô hình tăng trưởng từ chiều rộng sang chiều sâu gắn với năng

suất lao động, khoa học công nghệ, đổi mới sáng tạo trong thời kì tới

Kết quả thực hiện một số chỉ tiêu phát triển kinh tế bền vững ở Việt Nam thời gian qua: lOMoAR cPSD| 59085392

Năm 2018, Việt Nam xếp thứ 69/190 về môi trường kinh doanh (đánh giá của

Ngân hàng Thế giới VB); xếp thứ 77/140 về năng lực cạnh tranh (đánh giá của Diễn

đàn Kinh tế Thế giới WEF), xếp thứ 54/162 quốc gia lọt vào Top 30% quốc gia dẫn đầu

về phát triển bên vững (chi thua Thái Lan trong ASEAN).

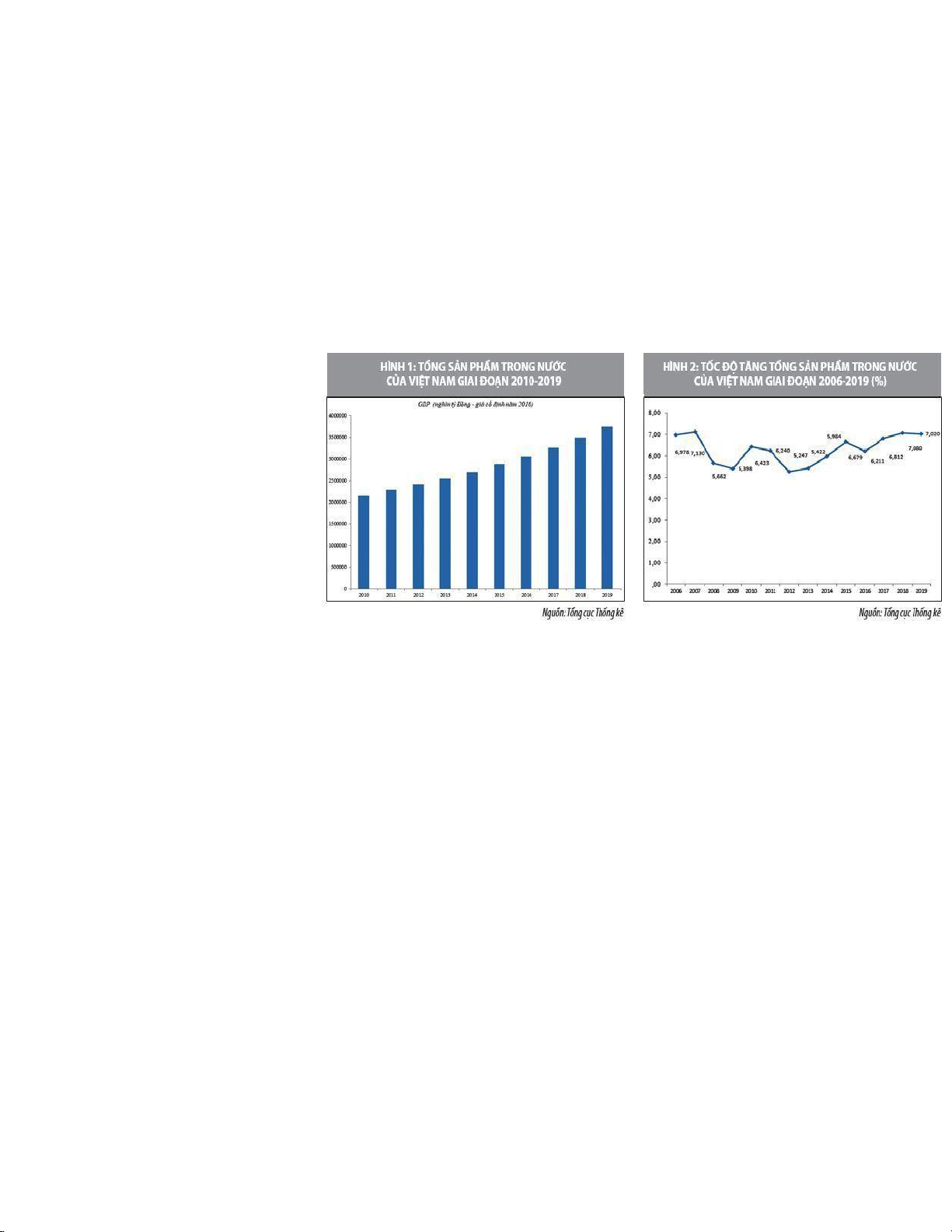

Về tốc độ tăng trưởng: Một trong những thành tựu kinh tế nổi bật của Việt Nam

kể từ khi thực hiện “Đổi mới” đến nay là tốc độ tăng trưởng kinh tế khá cao. Quy mô

nền kinh tế Việt Nam luôn duy trì mức tăng cao, năm 2019 đạt 258,7 tỷ USD. Bình quân

giai đoạn 2011-2015 đạt 5,9%/năm; giai đoạn 2016-2020 đạt 6%; tính chung 10 năm

(2011-2020) đạt 5,95%/năm, tỷ lệ này đưa Việt Nam vào nhóm các quốc gia có tăng

trưởng cao trong khu vực và thế giới. Tăng trưởng GDP năm 2020 của Việt Nam vẫn

đạt 2,91% được xếp vào Top cao nhất thế giới. Nếu Chính phủ kiểm soát tốt được dịch

bệnh Covid- 19, khả năng tăng trưởng GDP trong năm 2021 và các năm tiếp theo sẽ phục hồi nhanh hơn.

Về chuyển dịch cơ cấu kinh tế: Giai đoạn từ 2011- 2019, tỷ trọng ngành Dịch

vụ đã vươn lên chiếm vị trí đứng đầu trong GDP, ngành công nghiệp đã không còn có

tầm quan trọng như giai đoạn trước kia. Sự chuyển dịch này cho thấy, chuyển dịch cơ

cấu kinh tế Việt Nam đang đi đúng hướng và hiệu quả hơn bởi chỉ có công nghiệp và

dịch vụ mới đem lại giá trị gia tăng lớn và hiệu quả cho nền kinh tế Việt Nam phát triển

bền vững. Tuy nhiên, tốc độ chuyển dịch cơ cấu ngành kinh tế của Việt Nam so với dịch

chuyển cơ cấu kinh tế của các nước phát triển vẫn còn khoảng cách lớn.

Về thu nhập của người dân và xóa đói giảm nghèo: Cùng với tăng trưởng GDP,

tốc độ tăng GDP bình quân đầu người cũng có xu hướng tăng. Nếu như giai đoạn

20102014, GDP bình quân đầu người chỉ tăng trung bình 4,93%/năm, thì trong 3 năm

(20162019), GDP bình quân đầu người đã tăng trung bình 5,6%, cao hơn mức tăng 4-

4,5% đặt ra cho cả thời kỳ 2016- 2030. Nhờ đó, thu nhập bình quân đầu người năm

2019 đạt 2717 USD, tăng 619 USD so với năm Về xóa đói, giảm nghèo, năm 2006, Việt

Nam đã tuyên bố hoàn thành Mục tiêu phát triển thiên niên kỷ về xóa bỏ tình trạng

nghèo đói cùng cực và thiếu đói, về đích trước 10 năm so với thời hạn (năm 2015)... lOMoAR cPSD| 59085392

Về tạo việc làm: Tỷ lệ lao động có việc làm phi chính thức có xu hướng giảm

dần trong những năm gần đây, từ mức gần 59% năm 2014 xuống còn khoảng 55% lực

lượng lao động vào năm 2019. Lực lượng lao động ở nước ta chủ yếu tập trung ở khu

vực nông thôn, chiếm khoảng gần 70%. Tuy nhiên, với 80% trong số này chưa qua đào

tạo chuyên môn, đang trở thành trở ngại lớn cho lao động nông thôn trong tìm kiếm việc làm...

Về năng suất lao động: Theo Tổng cục Thống kê, năng suất lao động toàn nền kinh tế

theo giá hiện hành năm 2017 ước đạt 93,2 triệu đồng/lao động (tương đương 4.166

USD/lao động). Tính theo giá so sánh năm 2010, năng suất lao động toàn nền kinh tế

năm 2017 tăng 6% so với năm 2016, bình quân giai đoạn 2011-2017 tăng 4,7%/năm.

Năng suất lao động của Việt Nam thời gian qua có sự cải thiện đáng kể theo hướng tăng

đều qua các năm, là quốc gia có tốc độ tăng năng suất lao động cao trong khu vực

ASEAN. Tính chung giai đoạn 2007-2017, năng suất lao động theo sức mua tương

đương năm 2011 của Việt Nam tăng trung bình 4,2%/năm, cao hơn so với mức tăng

bình quân của Singapore (1,5%/năm); Malaysia (1,9%/năm); Thái Lan (2,5%/năm)...

Về quản lý và sử dụng tài nguyên: công tác quản lý tài nguyên thiên nhiên tại

Việt Nam còn nhiều yếu kém, sử dụng chưa hiệu quả, nhất là tài nguyên đất đai, tài

nguyên nước, một số loại tài nguyên bị lạm dụng, khai thác quá mức dẫn đến suy thoái,

cạn kiệt. Ô nhiễm môi trường vẫn tiếp tục gia tăng, nhất là tại các khu đô thị, thành phố lOMoAR cPSD| 59085392

lớn, ảnh hưởng lớn tới đời sống, sinh hoạt của người dân, trở thành vấn đề bức xúc của xã hội.

Chương 2: Ngân hàng thương mại trong việc hỗ trợ phát triển kinh tế bền vững

2.1. Vai trò của NHTM trong hỗ trợ phát triển kinh tế bền vững 2.1.1. Vai trò

Ngân hàng thương mại đóng vai trò rất quan trọng trong việc hỗ trợ phát triển

kinh tế bền vững bằng cách cung cấp dịch vụ tài chính cho các doanh nghiệp, cá nhân

và tổ chức trong nền kinh tế. o

Cung cấp vốn đầu tư: Ngân hàng thương mại cung cấp vốn đầu tư cho

các doanh nghiệp để phát triển sản xuất, mở rộng quy mô hoạt động kinh doanh và đầu

tư vào các dự án có tác động tích cực đến môi trường và xã hội, ổn định kinh tế vĩ mô;

ổn định thị trường tiền tệ, ngoại hối; góp phần thúc đẩy sự phát triển của đất nước. o

Cung cấp dịch vụ tài chính: Ngân hàng thương mại cung cấp các sản

phẩm và dịch vụ tài chính cho khách hàng, bao gồm tín dụng, tiền gửi, thẻ tín dụng,

huy động vốn và chuyển khoản. Điều này giúp khách hàng tiết kiệm thời gian và tiền

bạc, từ đó tạo điều kiện thuận lợi cho hoạt động kinh doanh và phát triển kinh tế bền vững. o

Quản lý rủi ro tài chính: Ngân hàng thương mại giúp đỡ khách hàng

quản lý rủi ro tài chính và tăng cường tính khả dụng của tài sản của họ thông qua việc

cung cấp các sản phẩm bảo hiểm và giải pháp quản lý rủi ro. o

Hỗ trợ kỹ thuật và tư vấn: Ngân hàng thương mại hỗ trợ khách hàng

bằng cách cung cấp tư vấn kinh tế và tài chính, giúp họ hiểu rõ hơn về thị trường và

kinh doanh. Ngoài ra, ngân hàng cũng cung cấp dịch vụ hỗ trợ kỹ thuật và đào tạo để

khách hàng có thể áp dụng các công nghệ mới và quản lý sản xuất kinh doanh hiệu quả hơn. lOMoAR cPSD| 59085392 o

Đóng góp vào việc giảm nghèo: Ngân hàng thương mại đóng góp vào

việc giảm nghèo bằng cách cung cấp các sản phẩm và dịch vụ tài chính cho các doanh

nghiệp và cá nhân trong các khu vực nghèo. Điều này giúp họ tiếp cận với các nguồn

tài nguyên và cơ hội kinh doanh, từ đó tạo ra thu nhập và giảm thiểu đói nghèo. o

Thúc đẩy tài chính xanh: Ngân hàng thương mại thúc đẩy sử dụng các

sản phẩm tài chính xanh như trái phiếu xanh, khoản vay xanh, các quỹ đầu tư xanh và

các sản phẩm tài chính khác để hỗ trợ các dự án và hoạt động có tác động tích cực đến môi trường. o

Xây dựng hệ thống thanh toán và chuyển tiền thân thiện với môi

trường: Ngân hàng thương mại xây dựng hệ thống thanh toán và chuyển tiền thân thiện

với môi trường, giảm thiểu sử dụng tiền mặt và giúp khách hàng thực hiện các giao dịch

trực tuyến, giảm thiểu tác động của việc di chuyển và sử dụng giấy tờ.

2.1.2. Thực trạng và những đóng góp của Ngân hàng thương mại trong việc hỗ trợ

phát triển kinh tế bền vững

Các ngân hàng thương mại trên đã bắt đầu thực hiện các hoạt động để hỗ trợ phát

triển kinh tế bền vững với những đóng góp to lớn trong nền kinh tế và môi trường.

Đầu tư vào sản phẩm tài chính, dự án xanh đồng thời hỗ trợ các doanh nghiệp nhỏ

và vừa: Các ngân hàng thương mại đã phát triển các sản phẩm tài chính xanh, bao gồm

các khoản vay, trái phiếu và sản phẩm tài chính khác để hỗ trợ các doanh nghiệp vừa và

nhỏ có thể đầu tư vào mô hình kinh doanh bền vững, đặc biệt là trong lĩnh vực năng

lượng tái tạo và nông nghiệp bền vững. •

Giảm thiểu tác động tiêu cực đến môi trường và xã hội: Các ngân hàng

thương mại đã thực hiện các chính sách để giảm thiểu tác động tiêu cực đến môi trường

và xã hội của các hoạt động kinh doanh của họ. Điều này bao gồm các chính sách về

quản lý rủi ro môi trường và xã hội, đảm bảo rằng các hoạt động kinh doanh của ngân

hàng không gây hại cho môi trường và xã hội. lOMoAR cPSD| 59085392 •

sang các mô hình kinh doanh bền vững: Các ngân hàng thương mại

cũng đã thúc đẩy các doanh nghiệp chuyển đổi sang các mô hình kinh doanh bền vững

bằng cách cung cấp tư vấn và hỗ trợ tài chính thông qua các sản phẩm tài chính bền vững. •

Liên kết với chính phủ và tổ chức quốc tế: phối hợp chặt chẽ, hiệu quả

với các bộ, ngành, linh hoạt, khéo léo xử lý các vấn đề liên quan hội nhập quốc tế của

ngành ngân hàng; tích cực triển khai công tác truyền thông, cung cấp thông tin… •

Hỗ trợ và tham gia các hoạt động cộng đồng: triển khai các chính sách

hỗ trợ người dân và doanh nghiệp phục hồi và phát triển sản xuất kinh doanh; ban hành

chính sách hoãn giãn nợ, cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí, đồng thời hỗ trợ

phòng, chống dịch với số tiền hỗ trợ hàng nghìn tỷ đồng, hỗ trợ trang thiết bị y tế, lương

thực, thực phẩm cho bà con khi gặp khó khăn trong thời điểm dịch bệnh.

Tuy nhiên, vẫn còn một số thách thức mà các ngân hàng thương mại phải đối

mặt khi thực hiện các hoạt động hỗ trợ phát triển kinh tế bền vững. •

Đánh giá rủi ro môi trường và xã hội: Đánh giá rủi ro môi trường và

xã hội là một trong những thách thức lớn nhất đối với các ngân hàng thương mại khi hỗ

trợ các hoạt động kinh doanh bền vững. Để đảm bảo rằng các khoản vay và các sản

phẩm tài chính khác không gây hại cho môi trường và xã hội, các ngân hàng cần phải

thực hiện một quá trình đánh giá rủi ro kỹ lưỡng. •

Thiếu kinh nghiệm và kiến thức chuyên môn: Một số ngân hàng

thương mại có thể thiếu kinh nghiệm và kiến thức chuyên môn về các lĩnh vực kinh

doanh bền vững, như năng lượng tái tạo và nông nghiệp bền vững. Điều này có thể

khiến cho các ngân hàng khó khăn trong việc đưa ra quyết định đúng đắn về các khoản

vay và các sản phẩm tài chính khác. •

Áp lực từ cổ đông: Các ngân hàng thương mại có thể gặp áp lực từ cổ

đông khi họ cố gắng thực hiện các hoạt động kinh doanh bền vững. Một số cổ đông có

thể quan tâm chủ yếu đến lợi nhuận ngắn hạn, chứ không phải đến các vấn đề bền vững, lOMoAR cPSD| 59085392

và có thể đưa ra những quyết định không thích hợp đối với các hoạt động kinh doanh bền vững.

Theo thống kê sơ bộ, năm 2017, toàn ngành ngân hàng cung ứng khoảng 6,6

triệu tỷ đồng tín dụng (tăng trưởng xấp xỉ 19% so với 2016), giúp cho hoạt động sản

xuất kinh doanh ngày càng khởi sắc, đóng góp quan trọng vào kết quả tăng trưởng GDP

6,81% đầy ấn tượng của năm 2017. Năm 2017, bên cạnh việc cung ứng nguồn tín dụng

gần 862.604 tỷ đồng phục vụ các nhu cầu của nền kinh tế, Ngân hàng TMCP Đầu tư và

Phát triển Việt Nam (BIDV) cũng đã tích cực thực hiện nhiều biện pháp tháo gỡ khó

khăn cho doanh nghiệp, hỗ trợ sản xuất kinh doanh và đưa ra thị trường nhiều sản phẩm

dịch vụ có hàm lượng công nghệ cao đáp ứng xu thế phát triển mới... Trong năm 2022,

Agribank chủ động tiết giảm 2.000 tỷ đồng để thực hiện giảm lãi suất, cho vay ưu đãi

hỗ trợ người dân, doanh nghiệp vượt qua khó khăn, Góp phần đưa chương trình phục

hồi và phát triển kinh tế đi vào cuộc sống, kịp thời đáp ứng nhu cầu vốn phục vụ sản

xuất kinh doanh, đầu tư phát triển "Tam nông".

Chương 3. Hoạt động kinh doanh của NHTM Techcombank dưới tác

động của xu hướng phát triển kinh tế bền vững

3.1. Lịch sử hình thành và phát triển của ngân hàng Techcombank

Tầm nhìn : “Chuyển đổi ngành tài chính, nâng tầm giá trị sống; thúc đẩy mỗi

người khai phá tiềm năng và bản lĩnh hành động cho những điều vượt trội.”

Sứ mệnh: “Dẫn dắt hành trình số hóa của ngành tài chính, tạo động lực cho

mỗi cá nhân, doanh nghiệp và tổ chức phát triển bền vững và bứt phá thành công.”

Techcombank - Ngân hàng thương mại cổ phần Kỹ Thương Việt Nam được thành

lập vào ngày 27 tháng 9 năm 1993 tại 24 phố Lý Thường Kiệt, Hà Nội bởi một nhóm

các trí thức làm việc tại Châu Âu và Liên Xô. Chỉ sau một năm hoạt động, ngân hàng

mở chi nhánh tại Thành phố Hồ Chí Minh và tăng vốn điều lệ lên 51,5 tỷ đồng. lOMoAR cPSD| 59085392

Năm 2018, Techcombank được niêm yết trên sàn chứng khoán Thành phố Hồ

Chí Minh (mã HOSE: TCB). Năm 2020, tổng tài sản doanh nghiệp ước tính đạt 439,6

nghìn tỷ đồng với gần 11.882 nhân viên.

Hiện tại, Techcombank sở hữu 3 công ty con phụ trách các nhiệm vụ khác nhau

bao gồm Công ty cổ phần Chứng khoán Kỹ thương, Công ty TNHH một thành viên

Quản lý nợ, và Công ty TNHH Quản lý quỹ Kỹ thương.

3.2. Những tác động của xu hướng phát triển kinh tế bền vững tới hoạt động

kinh doanh của NHTM Techcombank

3.2.1. Những hoạt động kinh doanh của Techcombank dưới tác động của phát

triển kinh tế bền vững

Đổi mới là hạt nhân trong việc thúc đẩy sự phát triển nền kinh tế bền vững của

mỗi quốc gia, nhưng phát triển phải đi đôi với bảo vệ tài nguyên và môi trường. Để thực

hiện “sứ mệnh” đó, các ngân hàng tại Việt Nam đã và đang hướng tới thực hiện các mục

tiêu chiến lược về “Tín dụng xanh” và phát triển kinh tế bền vững. Trong định hướng

phát triển 2012 – 2020 và xa hơn 2050, Việt Nam bắt đầu thực hiện tăng trưởng xanh

và để đảm bảo nguồn vốn thực hiện.

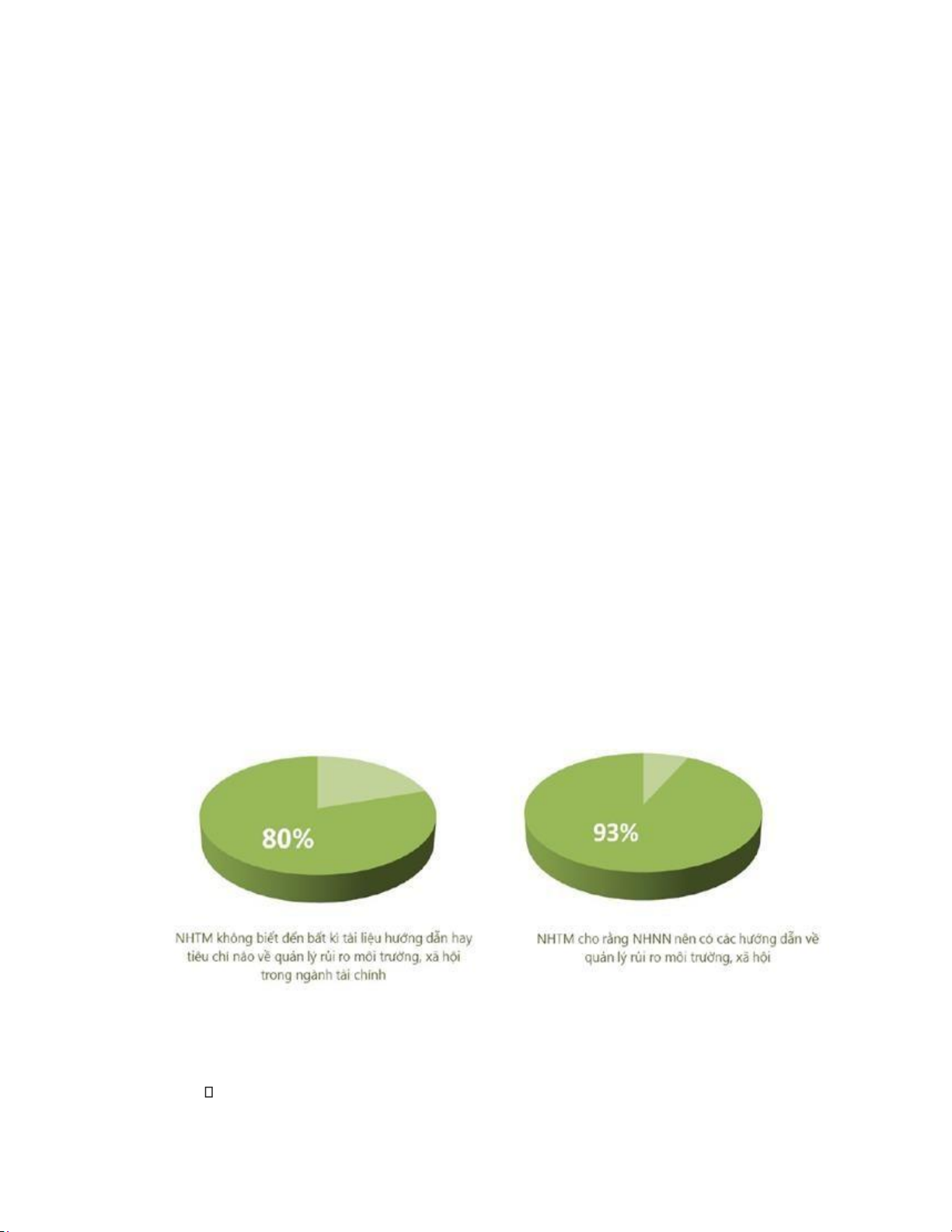

(Kết quả khảo sát về tình hình nhận thức của các ngân hàng thương mại Việt Nam

đối với quản lý rủi ro môi trường, xã hội năm 2012)

Tín dụng xanh tại ngân hàng thương mại Techcombank

“Tín dụng xanh, ngân hàng xanh hướng tới phát triển bền vững tại Việt Nam” lOMoAR cPSD| 59085392

“Xanh hoá tín dụng” là hành động được ưu tiên hàng đầu trong bối cảnh biến

đổi khí hậu diễn ra trên toàn cầu nhằm đạt được mục tiêu kép vừa tăng trưởng kinh tế

vừa bảo vệ môi trường.

Cụ thể, Techcombank đã giảm dàn lượng cacbon trong ngân hàng thông qua việc

thực hiện các hoạt động trực tuyến, hệ thống ATM, mobile banking, các loại thẻ, trao

đổi qua thư điện tử… giảm thiểu tối đa các hoạt động liên quan đến giấy tờ, văn phòng

phẩm, máy điều hòa… Với mục tiêu là giảm lượng khí thải ngoài ngân hàng, các ngân

hàng thực hiện tín dụng xanh và tài trợ cho các dự án thân thiện với môi trường, giảm

thải ô nhiễm, ưu tiên đối với những ngành công nghiệp xanh. Trong hệ thống ngân hàng

thương mại, hai ngân hàng thương mại có hệ thống quản lý rủi ro môi trường và xã hội

sớm nhất là Techcombank và Sacombank.

Trong đó, Techcombank sử dụng bộ tiêu chuẩn về môi trường xã hội của IFC:

Công ty Tài chính Quốc tế (IFC) là đơn vị cho vay tư nhân thuộc Nhóm Ngân

hàng Thế giới, giúp chống lại đói nghèo cải thiện cuộc sống. IFC có các chính sách giúp

bảo vệ con người và môi trường trước các rủi ro bất ngờ có thể xảy ra.

Giữa năm 2010, Techcombank và IFC đã ký một hợp đồng hợp tác về tín dụng

cho vay trong lĩnh vực tiết kiệm năng lượng và sản xuất sạch hơn, đối tượng cho vay là

các doanh nghiệp vừa và nhỏ.

Theo đó IFC sẽ đóng góp nguồn vốn 25 triệu USD trong đó có 1 triệu đô la huy

động từ Quỹ Trái đất và phần đối ứng còn lại là của Techcombank. Ngoài các khoản

vay, IFC còn cung cấp các dịch vụ tư vấn cho Techcombank về phát triển sản phẩm,

tiếp thị, đào tạo nhân viên, phát triển hệ thống và xây dựng quan hệ đối tác với mạng

lưới các nhà cung cấp dịch vụ kỹ thuật. Techcombank và IFC sẽ tài trợ vốn cho các

doanh nghiệp thay đổi trang thiết bị, nâng cấp công nghệ và hệ thống để đạt hiệu quả

cao hơn, tăng năng suất, tiết kiệm chi phí và giảm phát thải.

Bên cạnh các giải pháp tài chính toàn diện đáp ứng tất cả các nhu cầu về tài chính

của doanh nghiệp từ tín dụng, giao dịch, quản lý dòng tiền..., Techcombank còn mang

đến nhiều ưu đãi dành riêng cho nhóm doanh nghiệp tham gia kiểm toán năng lượng (năm 2014): lOMoAR cPSD| 59085392 o

Gói tín dụng với với lãi suất ưu đãi, thời hạn khoản vay lên đến 24 tháng,

phương thức trả gốc và tài sản đảm bảo linh hoạt, thủ tục nhanh gọn. o

Doanh nghiệp có cơ hội nhận được gói hỗ trợ đặc biệt từ Quỹ môi trường

xanh (GCTF) do chính phủ Thụy Sỹ tài trợ tài chính không hoàn lại và bảo lãnh tín

dụng cho các doanh nghiệp vừa và nhỏ đầu tư mới hoặc thay thế các dây chuyền công nghệ mới.

Nhìn chung, Techcombank đã thực hiện tài trợ một số dự án về tiết kiệm năng

lượng và sản xuất sạch cho các doanh nghiệp vừa và nhỏ. Hoạt động nội bộ xanh được

ngân hàng thực hiện đồng b với việc ứng dụng khoa học - công nghệ nhằm giảm thiểu

việc sử dụng giấy, sử dụng các thiết bị tiết kiệm năng lượng như hệ thống chiếu sáng,

điều hòa, máy in, xây dựng không gian xanh. Nhưng bên cạnh đó, vẫn tồn tại những

hạn chế như đòi hỏi kỹ thuật về môi trường, gây khó khăn cho cán bộ tín dụng trong

thẩm định đánh giá hiệu quả của dự án, khả năng trả nợ của khách hàng, khúc mắc trong

giám sát và quản lý rủi ro khi cấp tín dụng do thiếu quy định….

Trên đà phát triển kinh tế bền vững, Techcombank sẽ tiếp tục tập trung xây dựng

các nền tảng công nghệ mới, như nền tảng ngân hàng số đa kênh mới cho khách hàng

cá nhân và doanh nghiệp, số hóa các hành trình tín dụng, xây dựng kho dữ liệu lớn và

năng lực phân tích cao cấp… “Zero fee”

Cuối quý III/2016, Techcombank là ngân hàng đầu tiên tại Việt Nam tung ra thị

trường mức phí bằng 0 với các giao dịch trực tuyến (Zero fee), trong bối cảnh đa số các

ngân hàng theo đuổi chính sách tăng tỷ trọng từ thu phí chuyển khoản điện tử, nhằm

giảm bớt phụ thuộc vào nguồn thu tín dụng.

Nhờ "Zero Fee" và một series chương trình khuyến mại liên tiếp, số lượng tài

khoản mở mới tại Techcombank tăng mạnh. Điểm đặc biệt là tỷ lệ CASA (tiền gửi

không kỳ hạn) tăng từ khoảng 17% năm 2015 đến 24,1% vào cuối năm 2017, và vọt lên

hơn 46% từ cuối năm 2020 đến nay, tỉ lệ cao nhất hệ thống ngân hàng. lOMoAR cPSD| 59085392

Tổng thu dịch vụ thanh toán và tiền mặt của Techcombank năm 2017 đạt 1.465

tỷ đồng, tăng hơn 15% so với cùng kỳ. Sau khi trừ đi chi phí, lãi thuần từ hoạt động này

xấp xỉ 1.188 tỷ đồng, nhích nhẹ so với kết quả năm trước.

Trong năm 2021, ngân hàng này thu hút thêm khoảng 1,2 triệu khách hàng mới,

nâng tổng số khách hàng lên 9,6 triệu. Techcombank đứng thứ hai ngành ngân hàng về

xếp hạng các thương hiệu tài chính tiêu dùng. Đối với chỉ số này, Techcombank dẫn đầu

với điểm số “đề cử” 81,2. Trong khi đó, MBB và TPBank đứng ở vị trí hai và ba với

điểm số lần lượt là 74,6 và 74,4 trong bảng xếp hạng thương hiệu được “đề cử” nhiều nhất. lOMoAR cPSD| 59085392

Sau khi áp dụng "Zero Fee" hơn một năm, nguồn thu về dịch vụ thanh toán trong

đó có phí giao dịch trực tuyến của Techcombank, không ghi nhận sự sụt giảm đột biến

nào. Khoản thu từ dịch vụ thanh toán và tiền mặt của nhà băng này vẫn duy trì quanh mức 300-400 tỷ đồng.

Giai đoạn 2021 – 2025, ngân hàng này đầu tư 500 triệu USD, trong đó tập trung

vào việc dịch chuyển và hiện đại hóa các ứng dụng hiện có trên nền tảng điện toán đám mây: • Cloud First

Từ tháng 9/2021, Techcombank lựa chọn Amazon Web Services (AWS) làm đối

tác cung cấp dịch vụ điện toán đám mây (Cloud First) nhằm nâng cao chất lượng hạ

tầng công nghệ và trải nghiệm khách hàng. Đây được cho là hướng đi tiếp tục tiên phong

của Techcombank để tạo sự khác biệt trên thị trường.

Theo đó, Techcombank sẽ nâng cấp hệ thống công nghệ bằng cách tận dụng dịch

vụ đám mây hàng đầu của AWS, xây dựng nền tảng dữ liệu tích hợp cho phép ngân

hàng đưa ra các quyết định theo thời gian thực, tối ưu hóa hạ tầng nhằm tăng tốc sáng

tạo sản phẩm và dịch vụ mới, từ đó nâng cao chất lượng dịch vụ và trải nghiệm trực

tuyến cho khách hàng. Ngoài ra, Techcombank còn ứng dụng mạng lưới Đào tạo AWS

để kết nối và tuyển dụng nhân tài cho ngân hàng.

Mặc dù mới ở giai đoạn đầu, Ngân hàng ước tính các sáng kiến về dữ liệu đã

giúp đóng góp trực tiếp khoảng 400 tỷ vào doanh thu hoạt động. •

Nền tảng số iDO - Hệ thống Payment

Tại sự kiện “Ngày Chuyển đổi số ngành ngân hàng” ngày 4/8/2022,

Techcombank cho ra mắt hai giải pháp số hóa mới là iDO - nền tảng số mới dành cho

chi nhánh, PayLink - hệ thống Payment Hub kết nối với các mạng lưới thanh toán liên

ngân hàng và bộ giải pháp hoạch định tài chính cá nhân trên ứng dụng Techcombank Mobile.

Với iDO, giải pháp này nhằm số hóa và tự động hóa các quy trình ở chi nhánh,

giảm bớt các thủ tục giấy tờ và cho phép nhân viên chi nhánh có thêm thời gian tương

tác, cung cấp các dịch vụ tư vấn gia tăng giá trị cho khách hàng. lOMoAR cPSD| 59085392

PayLink là hệ thống Payment Hub của Techcombank kết nối với các mạng lưới

thanh toán liên ngân hàng, cung cấp dịch vụ thanh toán cho khách hàng cá nhân, doanh

nghiệp trên tất cả các kênh số và vật lý. Giải pháp này sẽ tập trung luồng chuyển tiền

liên ngân hàng trên hệ thống PayLink, cung cấp dịch vụ cho khách hàng cá nhân, doanh

nghiệp trên tất cả các kênh số và vật lý. •

Qua những bước chuyển mình đầy đột phá của ngân hàng

Techcombank trong quá trình phát triển kinh tế bền vững đã đạt

được những “con số kỷ lục”:

Quý 2/2022, lợi nhuận trước thuế của Techcombank đạt 7.321 tỷ đồng, tăng

21,7% so với cùng kỳ và tăng 7,9% so với quý 1. Đây cũng là quý mà Techcombank có

lợi nhuận cao nhất từ trước đến nay.

Nhờ đó, nửa đầu năm, Ngân hàng ghi nhận lợi nhuận trước thuế đạt hơn 14.100

tỷ đồng, tăng 22,3% so với nửa đầu năm 2021. Lợi nhuận chưa phân phối trên bảng cân

đối kế toán cũng tăng lên kỷ lục hơn 58.700 tỷ đồng, cao nhất trong các ngân hàng thương mại Việt Nam.

Techcombank cho thấy khả năng tăng trưởng bền vững và chuyển dịch linh hoạt

để phù hợp với diễn biến thị trường. Trong đó, thu nhập lãi thuần 6 tháng đầu năm của

ngân hàng đạt 15.905 tỷ đồng, tăng 25,1% so với cùng kỳ, được dẫn dắt bởi tăng trưởng

tín dụng tốt (8,5%) và NIM trong 12 tháng gần nhất duy trì ở mức cao 5,6%.

Cuối tháng 6/2022, Techcombank trở thành ngân hàng tư nhân đầu tiên có vốn

chủ sở hữu đạt trên 100.000 tỷ đồng. Tỷ lệ an toàn vốn (CAR) theo Basel II đạt 15,7%,

cao hơn nhiều so với yêu cầu tối thiểu 8,0% của trụ cột I- Basel II. lOMoAR cPSD| 59085392

Thu nhập ngoài lãi của Ngân hàng là một điểm sáng tích cực, đặc biệt thu nhập

hoạt động dịch vụ tăng 29,5% so với cùng kỳ, đạt 4,4 nghìn tỷ đồng với đa dạng loại

phí. Trong đó, thu từ dịch vụ thẻ tăng 45%, thu từ dịch vụ bảo hiểm tăng 31,5%, thu từ

thư tín dụng tăng 56,8%,…Ngoài ra, thu từ dịch vụ ngân hàng đầu tư (IB) vẫn tăng

4.0% dù thị trường trái phiếu, cổ phiếu có nhiều biến động không thuận lợi.

Các chỉ số về khả năng sinh lời của Techcombank tiếp tục dẫn đầu hệ thống.

ROA của kỳ 12 tháng kết thúc 30/6/2022 đạt 3,6%, cao nhất trong các ngân hàng

thương mại Việt Nam. Tỷ lệ ROE cũng thuộc top đầu, đạt 21,8%.

Điều ấn tượng là khi duy trì tăng trưởng lợi nhuận ở mức cao, chất lượng tài sản

của ngân hàng vẫn luôn thuộc nhóm tốt nhất hệ thống, kể cả trong hay sau đại dịch. Tỷ

lệ nợ xấu cuối quý 2/2022 của Techcombank chỉ ở mức 0,6% với tỷ lệ bao phủ nợ xấu

đạt 171,6%. Nợ tái cơ cấu theo chương trình hỗ trợ khách hàng bị ảnh hưởng bởi

COVID-19 của Techcombank hiện chỉ còn khoảng 500 tỷ đồng, tương đương với 0,1%

tổng dư nợ, giảm mạnh từ mức 1.600 tỷ đồng ở thời điểm 31/3/2022.

Tình hình tài chính của nhiều khách hàng Techcombank phục hồi tốt sau đại dịch

và một số khoản trích lập dự phòng được hoàn nhập đã giúp chi phí dự phòng 6 tháng

đầu năm của Techcombank giảm đáng kể 56,1% so với cùng kỳ năm trước, chỉ còn 636 tỷ đồng.

Hiện Techcombank vẫn đang dẫn đầu về tỷ lệ tiền gửi không kỳ hạn (CASA).

Cuối tháng 6/2022, tiền gửi không kỳ hạn tại ngân hàng là gần 153.000 tỷ đồng. Tỷ lệ

CASA đạt khoảng 47,5%, giảm so với mức 50,5% hồi đầu năm nhưng vẫn cao hơn so

với cùng kỳ năm trước (46,1% tại ngày 30/6/2021).

3.2.2. Tác động tích cực

Hơn 10% dân số Việt Nam sử dụng dịch vụ Techcombank

Theo báo cáo tài chính năm 2022, thu nhập từ hoạt động dịch vụ tăng 24,8%

so với cùng kỳ năm ngoái và góp 9,7 nghìn tỉ đồng vào mức thu nhập chung. Sự

tăng trưởng mạnh mẽ của hoạt động dịch vụ đến từ sự phát triển của những dịch vụ

cốt lõi như thu phí từ dịch vụ thẻ, thu phí từ dịch vụ bảo hiểm, thu hộ thư tín dụng,..

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

23 12 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

36 18 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

34 17 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

46 23 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

44 22