Bài tập lớn: Chuyển đổi số trong Thanh toán điện tử môn Năng lực số ứng dụng | Học viện Ngân hàng

Chuyển đổi số (Digital transformation) là quá trình thay đổi tổng thể và toàn diện của cá nhân, tổ chức về cách sống, cách làm việc và phương thức sản xuất dựa trên các công nghệ số. Tài liệu được sưu tầm gồm 27 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 176 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA KẾ TOÁN KIỂM TOÁN BÀI TẬP LỚN

MÔN: NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: CHUYỂN ĐỔI SỐ - XÚC TIẾN THƯƠNG MẠI, THÚC ĐẨY

GIAO DỊCH THANH TOÁN KHÔNG TIỀN MẶT TẠI VIỆT NAM

Giáo viên hướng dẫn: Nguyễn Phan Tình Nhóm thực hiện: KTA11 Lớp niên chế: K26KTA Hà Nội, tháng 12 năm 2023 HỌC VIỆN NGÂN HÀNG KHOA KẾ TOÁN KIỂM TOÁN BÀI TẬP LỚN

MÔN: NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: CHUYỂN ĐỔI SỐ - XÚC TIẾN THƯƠNG MẠI, THÚC ĐẨY

GIAO DỊCH THANH TOÁN KHÔNG TIỀN MẶT TẠI VIỆT NAM

Giáo viên hướng dẫn: Nguyễn Phan Tình Danh sách thành viên: La Thị Thùy Dung 26A4022673 Phạm Thị Thúy Hạnh 26A4022692 Phạm Trần Huyền Linh 26A4020017 Nguyễn Thị Nga 26A4020038 Trần Thị Ánh Nguyệt 26A4020436 Hà Nội, tháng 12 năm 2023 LỜI NÓI ĐẦU

Hiện nay, cuộc đua tiến tới Cách mạng Công nghiệp lần thứ tư đang ngày

càng trở nên khốc liệt, đòi hỏi các quốc gia phải sáng tạo, nghiên cứu, phát triển

và ứng dụng các công nghệ mới. Trong đó, chuyển đổi số đóng vai trò quan

trọng hàng đầu, đòi hỏi các doanh nghiệp, quốc gia phải cấp thiết thực hiện. Bộ

máy chính quyền của nhiều quốc gia sau khi nhận thấy tầm quan trọng của quá

trình chuyển đổi số đã ngay lập tức bước vào một cuộc đua mới.

Tiên phong trong cuộc đua này, Việt Nam là một trong những quốc gia đầu

tiên trên thế giới ban hành chương trình hay chiến lược chuyển đổi số quốc gia.

Tuy nhiên, chúng ta vẫn còn đang gặp phải nhiều khó khăn, thách thức trong

quá trình thực hiện chuyển đổi số. Bên cạnh đó, Việt Nam cũng đã đạt được

nhiều thành tựu đáng kể, từ doanh nghiệp đến chính phủ đều có những kết quả

đáng kinh ngạc ngay cả khi chúng ta vẫn đang là một nước nhỏ và bị tụt hậu khá

nhiều so với thế giới.

Nổi bật trong quá trình chuyển đổi số ở nước ta bên cạnh các hoạt động của

chính quyền thì các hoạt động thương mại cũng được đổi mới đem lại những

dịch vụ mới mẻ, thuận tiện cho người dân. Nhóm chúng tôi đã nhận thấy điểm

nổi bật của chuyển đổi số trong các lĩnh vực thương mại điện tử và thanh toán

điện tử. Từ đó, chúng tôi đã quyết định nghiên cứu, tìm hiểu về chuyển đổi số trong các lĩnh vực này.

Mong bài nghiên cứu của nhóm chúng em sẽ nhận được sự ủng hộ, chiếu cố từ phía cô. Xin chân thành cảm ơn! PAGE \* MERGEFORMAT 1 MỤC LỤC

LỜI NÓI ĐẦU.....................................................................................................1

MỤC LỤC............................................................................................................2

DANH MỤC TỪ VIẾT TẮT..............................................................................4

CHƯƠNG I. CƠ SỞ LÝ THUYẾT...................................................................5

1.1. Chuyển đổi số là gì?......................................................................................5

1.1.1. Khái niệm............................................................................................5

1.1.2. Phân biệt ứng dụng công nghệ thông tin và chuyển đổi số..............5

1.1.3. Tại sao phải chuyển đổi số?...............................................................5

1.1.4. Mục tiêu của chuyển đổi số................................................................5

1.1.5. Chuyển đổi số như thế nào?...............................................................6

CHƯƠNG 2: THANH TOÁN ĐIỆN TỬ...........................................................6

2.1. Thanh toán điện tử là gì?.............................................................................6

2.1.1. Khái niệm............................................................................................6

2.1.2. Lịch sử ra đời của thanh toán điện tử...............................................6

2.1.3. Công cụ thanh toán điện tử................................................................6

2.1.4. Phân loại thanh toán điện tử.............................................................8

2.2. Trước khi chuyển đổi số...............................................................................8

2.3. Tình hình hiện tại.........................................................................................9

2.4. Triển vọng TTĐT trong bối cảnh chuyển đổi số ở Việt Nam..................10

2.5. Thách thức của TTĐT trong bối cảnh chuyển đổi số ở Việt Nam..........11

2.6. So sánh: Thanh toán truyền thống và thanh toán tiện ích......................11

2.6.1. Thuận lợi...........................................................................................11

2.6.2. Một số phương thức thanh toán phổ biến.......................................12

2.6.3. Khó khăn...........................................................................................13

CHƯƠNG 3: THƯƠNG MẠI ĐIỆN TỬ........................................................14

3.1 Giới thiệu chung..........................................................................................14

3.1.1 Một số khái niệm................................................................................14

3.1.2 Đặc điểm của thương mại điện tử.....................................................14

3.1.3 Các loại hình thương mại điện tử phổ biến......................................15

3.1.4 Lợi ích mà thương mại điện tử đem lại............................................15

3.1.5 Hạn chế của thương mại điện tử......................................................16 2

3.2 Thương mại điện tử trong bối cảnh chuyển đổi số..................................16

3.2.1 Trên thế giới.......................................................................................16

3.2.2 Ở Việt Nam.........................................................................................17

3.3 Shopee trong bối cảnh chuyển đổi số.........................................................17

3.3.1 Chiến lược kinh doanh......................................................................17

3.3.2 Phương thức thanh toán của Shopee...............................................18

3.3.3 Chiến dịch Marketing........................................................................18

3.3.4 Kết quả................................................................................................19

3.3.5. Những hạn chế cần khắc phục........................................................20

CHƯƠNG 4. TỔNG QUAN.............................................................................20

4.1. Tình hình chuyển đổi số tại Việt Nam......................................................20

4.1.1. Mục tiêu chuyển đổi số tại Việt Nam...............................................20

4.1.2. Hạn chế.............................................................................................21

4.1.3. Việt Nam đã làm được gì khi chuyển đổi số....................................21

4.2. Thanh toán điện tử.....................................................................................21

4.3. Thương mại điện tử....................................................................................21

TÀI LIỆU THAM KHẢO.................................................................................22 3 DANH MỤC TỪ VIẾT TẮT

1. NACHA Hiệp hội Nhà thanh toán tự động quốc gia 2. A/P Khoản phải trả 3. A/R Khoản phải thu

4. TTKDTM Thanh toán không dùng tiền mặt

5. NHNN Ngân hàng nhà nước

6. ATM Máy rút tiền tự động 7. L/C Thư tín dụng 8. TTR Điện chuyển ti

9. CMCN Cách mạng công nghiệp

10.TMĐT Thương mại điện tử

11.TVC Quảng cáo truyền hình

12.KOL Người có sức ảnh hưởng 13.ACH

Hệ thống thanh toán bù trừ tự động 4

CHƯƠNG I. CƠ SỞ LÝ THUYẾT

1.1. Chuyển đổi số là gì? 1.1.1. Khái niệm

Chuyển đổi số (Digital transformation) là quá trình thay đổi tổng thể và

toàn diện của cá nhân, tổ chức về cách sống, cách làm việc và phương thức sản

xuất dựa trên các công nghệ số [3].

1.1.2. Phân biệt ứng dụng công nghệ thông tin và chuyển đổi số

- Ứng dụng công nghệ thông tin: là tối ưu hóa quy trình đã có, hoạt động

theo mô hình đã có, để cung cấp dịch vụ đã có [3].

- Chuyển đổi số: là thay đổi quy trình mới, mô hình hoạt động mới, để cung

cấp dịch vụ mới hoặc cung cấp dịch vụ đã có nhưng theo cách mới [3].

1.1.3. Tại sao phải chuyển đổi số?

Chuyển đổi số giúp tăng năng suất, giảm chi phí và mở ra không gian

phát triển mới rộng hơn, nhanh chóng hơn, tạo ra các giá trị mới bên cạnh

các giá trị truyền thống vốn có.

Nghiên cứu của Microsoft đã cho thấy: Năm 2017, hoạt động chuyển đổi

số tăng trưởng năng suất lao động ở khoảng 15%, đến năm 2020, con số này là 21%.

Chuyển đổi số là điều tất yếu trong Cuộc Cách mạng công nghiệp lần thứ tư.

Sự tồn tại của các doanh nghiệp, sự phát triển, tiến bộ về kinh tế-xã hội đều

có phụ thuộc vào sự nhanh hay chậm, thành công hay thất bại của chuyển đổi số.

Vì thế trong cuộc đua ngày càng khốc liệt của Cuộc Cách mạng công

nghiệp lần thứ tư, chỉ có chuyển đổi số để vượt lên hoặc phải chịu kết quả bị loại khỏi cuộc đua này.

1.1.4. Mục tiêu của chuyển đổi số

Nhìn chung, theo các chuyên gia phân tích và nghiên cứu thị trường thì các

doanh nghiệp chuyển đổi số hướng đến 5 mục đích cuối cùng bao gồm:

- Tăng tốc độ ra thị trường;

- Tăng cường vị trí cạnh tranh trên thị trường;

- Thúc đẩy tăng trưởng doanh thu;

- Tăng năng suất của nhân viên;

- Mở rộng khả năng thu hút và giữ chân khách hàng. 5

1.1.5. Chuyển đổi số như thế nào?

Chuyển đổi số là một quá trình đa dạng, không có con đường và hình mẫu

chung cho tất cả. Vì vậy, từng tổ chức, cá nhân cần xác định con đường riêng,

quá trình thực hiện riêng, thích hợp với mình. Trong từng lĩnh vực, từng ngành

nghề lại có cách thực hiện chuyển đổi số khác nhau. Ở đây, ta xét 3 trụ cột chính

của chuyển đổi số: chính quyền số, xã hội số và kinh tế số.

CHƯƠNG 2: THANH TOÁN ĐIỆN TỬ

2.1. Thanh toán điện tử là gì? 2.1.1. Khái niệm

Thanh toán điện tử (Online payment) là hình thức thanh toán, tiến hành

giao dịch online trả và nhận tiền online thông qua các thiết bị kết nối internet.

Theo nghĩa rộng, đó là việc thực hiện thanh toán thông qua các phương tiện điện

tử thay cho việc trao tay bằng tiền mặt. Với hình thức thanh toán này, người

mua có thể thực hiện các giao dịch gửi, nạp, rút tiền từ tài khoản điện tử đơn

giản, nhanh chóng thay vì sử dụng tiền mặt.

2.1.2. Lịch sử ra đời của thanh toán điện tử

Thanh toán điện tử đã xuất hiện từ rất lâu trên thế giới cùng với sự phát

triển của Internet. Công nghệ là yếu tố quan trọng, hàng đầu góp phần thúc đẩy

sự phát triển của thanh toán điện tử. Cùng với sự phát triển của các trang web

thương mại điện tử, nhu cầu thanh toán điện tử ngày càng tăng cao và phát triển cho đến ngày nay.

Thanh toán điện tử ra đời vào khoảng năm 1870, khi Western Union ra

dịch vụ chuyển tiền điện tử vào năm 1871. Kể từ đó, mọi người đã chú trọng tới

việc gửi tiền để thanh toán cho hàng hóa và dịch vụ mà không cần phải có mặt

tại các điểm bán hàng[13].

Tại Việt Nam, sự phát triển mạnh mẽ của thanh toán điện tử gắn liền cùng

với sự phát triển của Internet, 3G, điện thoại thông minh, thẻ ngân hàng và các

trang thương mại điện tử, đặc biệt là từ khoảng 2015. Người tiêu dùng thời đại

mới đề cao sự tiện lợi nên sự ra đời của những trang thương mại điện tử kéo

theo sự ra đời của thanh toán điện tử giúp cho người dùng tiết kiệm được thời

gian trong việc mua sắm cũng như thanh toán các hóa đơn mỗi ngày [12]. 6

2.1.3. Công cụ thanh toán điện tử - Thanh toán bằng thẻ:

Thanh toán bằng thẻ là một trong những phương thức thông dụng và phổ

biến nhất hiện nay. Với việc sử dụng thẻ, khách hàng có thể tiến hành giao dịch

online hoặc trực tiếp tại cửa hàng một cách nhanh chóng và thuận tiện. Hiện

nay, hai loại thẻ thanh toán phổ biến gồm: thẻ tín dụng, thẻ ghi nợ. Các nhà cung

cấp thẻ lớn và được chấp nhận hiện nay là Visa, MasterCard, American Express và EuroPay [1].

+ Thẻ tín dụng: Tỷ lệ thanh toán bằng thẻ tín dụng chiếm khoảng 90% tổng

giá trị các giao dịch trực tuyến. Chấp nhận thanh toán bằng thẻ tín dụng giúp các

doanh nghiệp xây dựng được niềm tin với khách hàng, nâng cao doanh số bán

hàng nhờ cung cấp phương thức thanh toán tiện lợi và tiết kiệm cho doanh nghiệp [9].

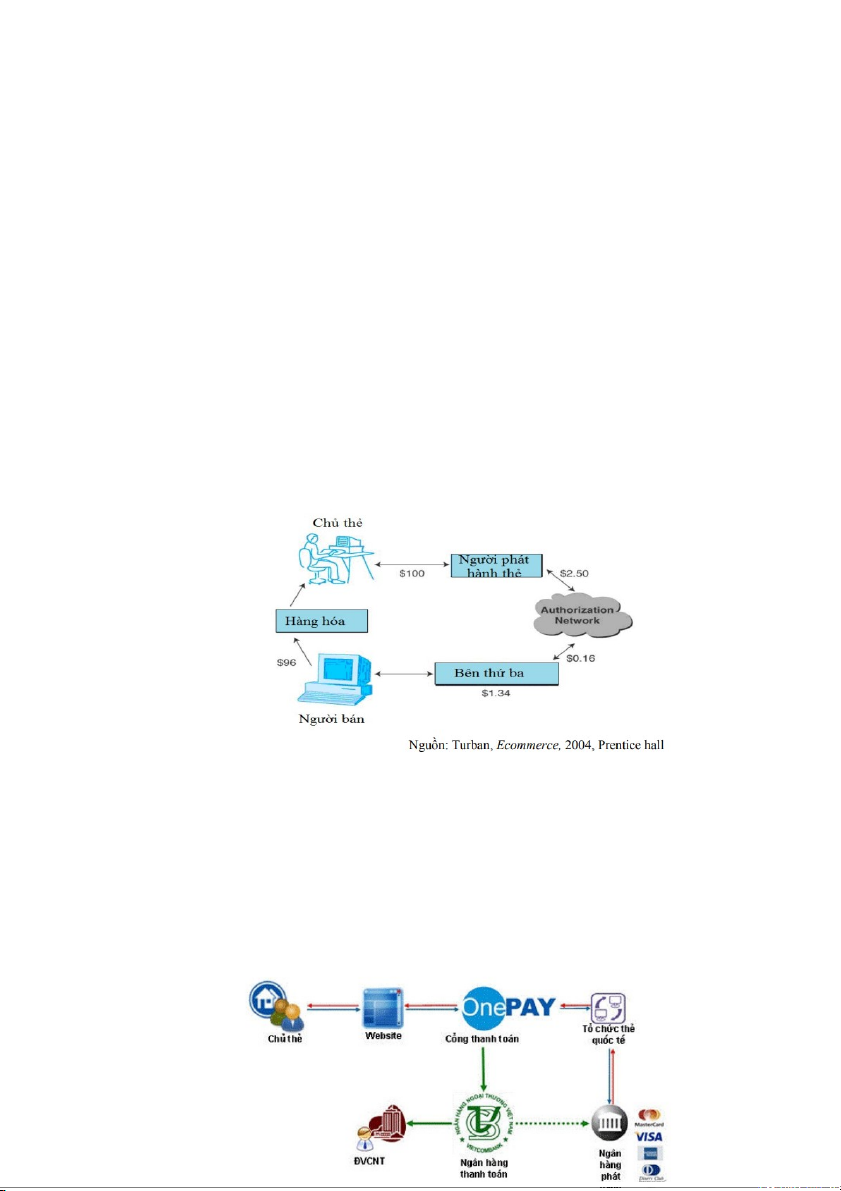

HÌNH 1. QUY TRÌNH THANH TOÁN BẰNG THẺ TÍN DỤNG

+ Thẻ ghi nợ: Khi quá trình thanh toán được thực hiện bằng thẻ ghi nợ (là

thẻ chi tiêu dựa trên số dư tài khoản thẻ hay tài khoản tiền gửi), tiền trong tài

khoản của người mua ngay lập tức sẽ được rút ra sau khi giao dịch được hoàn

tất. Đốid với người bán, điều thuận lợi là họ có thể biết người mua có tiền để

mua hàng thực sự hay không. Còn đối với người mua, việc thanh toán sẽ được

thực hiện riêng biệt ngay lập tức đối với mỗi giao dịch [1].

HÌNH 2. QUY TRÌNH THANH TOÁN BẰNG THẺ GHI NỢ 7

Nguồn: Ecommerce, Turban, 2006

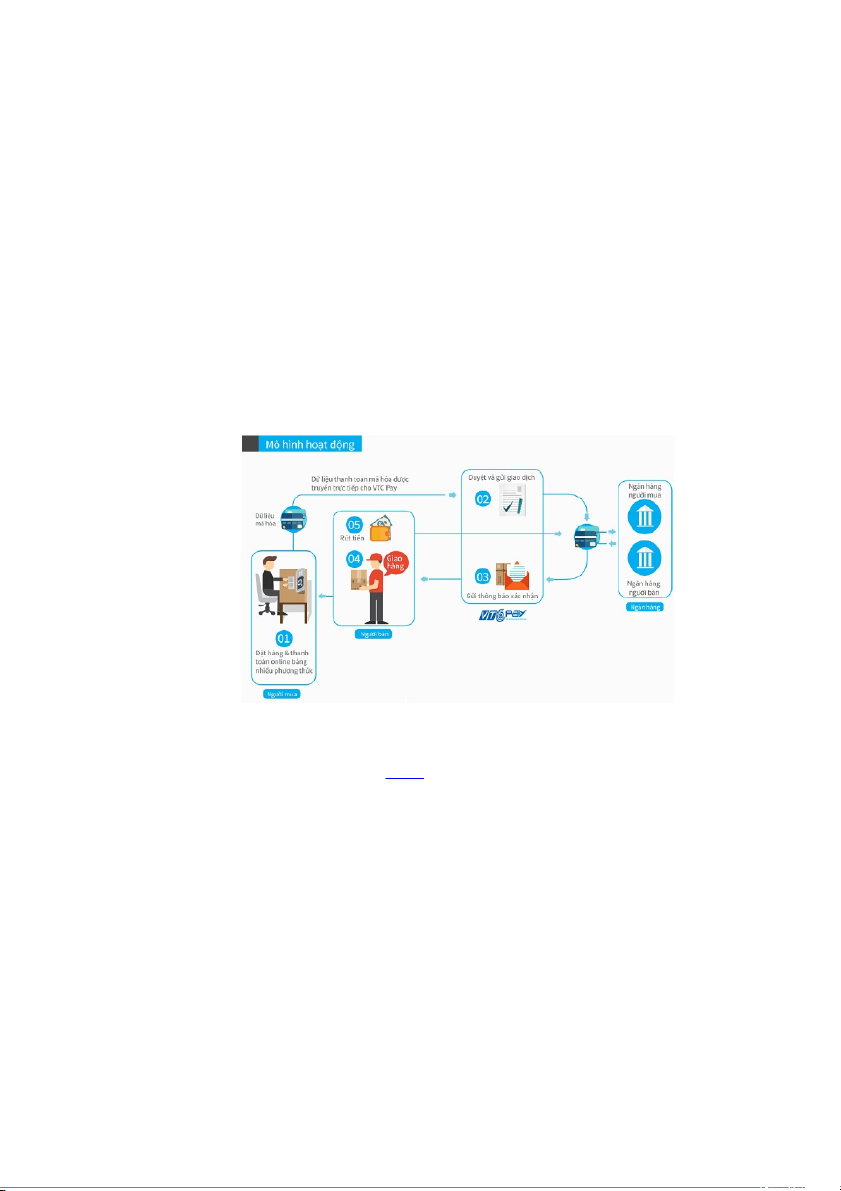

- Thanh toán bằng ví điện tử:

Ví điện tử là một phần mềm trong đó người dùng có thể lưu trữ số thẻ tín

dụng cùng các thông tin cá nhân khác. Khi mua hàng trên mạng, người mua

hàng chỉ cần kích vào ví điện tử, phần mềm sẽ tự động điền các thông tin cá

nhân cần thiết của khách hàng để thực hiện việc mua hàng [4].

HÌNH 3. QUY TRÌNH THANH TOÁN BẰNG VÍ ĐIỆN TỬ Nguồn: Internet

- Thanh toán bằng mobile banking:

Mobile banking là dịch vụ ngân hàng trực tuyến được cung cấp trên các

thiết bị di động như điện thoại thông minh, máy tính bảng. Dịch vụ này hỗ trợ

khách hàng thực hiện các giao dịch online như thanh toán trực tuyến, chuyển

tiền nhanh 24/7 mọi lúc, mọi nơi. Thanh toán trên điện thoại thông minh bằng

mobile banking là một tính năng tiện ích được các ngân hàng cung cấp cho

khách hàng. Người dùng có thể thực hiện dễ dàng các giao dịch tài chính trên

điện thoại của mình bất cứ khi nào và ở bất cứ đâu [4].

2.1.4. Phân loại thanh toán điện tử

- Thanh toán điện tử B2C (Thanh toán điện tử giữa doanh nghiệp và người tiêu dùng) 8

- Thanh toán điện tử B2B (Thanh toán điện tử giữa doanh nghiệp và doanh nghiệp)

2.2. Trước khi chuyển đổi số

Trước khi chuyển đổi số, hình thức thanh toán trong tiêu dùng được người

dân sử dụng là thanh toán bằng tiền mặt. Thế nhưng hình thức thanh toán này có

thể thực hiện dễ dàng, thuận tiện song cũng tiềm ẩn nhiều bất cập mà mặt hại thì nhiều hơn lợi.

Theo nhận định của các chuyên gia, mức độ thanh toán bằng tiền mặt ở

Việt Nam vẫn đang phổ biến, tỷ lệ tiền mặt trong tổng phương tiện thanh toán

là khá cao so với nhiều nước trên thế giới [7].

Thực tế cho thấy, thói quen tiêu dùng tiền mặt dường như đã ăn sâu vào

tiềm thức, hành vi của người tiêu dùng Việt Nam. Nhiều người thường ngại tiếp

xúc với một loại hình mới mẻ, đặc biệt là công nghệ, dẫn tới ngại thay đổi thói

quen tiêu dùng của mình - thanh toán bằng tiền mặt. Thêm nữa, đại đa số người

tiêu dùng còn có tâm lý “đồng tiền đi liền khúc ruột”, tiền cầm trong tay vẫn là

an toàn nhất. Do vậy, họ vẫn ưu tiên và lựa chọn hình thức giữ tiền mặt hoặc gửi

ngân hàng để đảm bảo an toàn hơn là việc lực chọn giao dịch qua các kênh thanh toán hiện đại [7].

Tuy nhiên, thói quen này trong quá trình hội nhập ngày càng sâu rộng của

Việt Nam sẽ buộc phải thay đổi bởi lẽ nếu không bắt kịp thời đại công nghệ số

thì chắc chắn chúng ta sẽ tụt hậu so với các nước đang phát triển trên thế giới. 2.3. Tình hình hiện tại

Trong vài năm trở lại đây, đặc biệt dưới tác động của đại dịch Covid-19,

thanh toán điện tử tại Việt Nam dần trở thành phương thức thanh toán được

nhiều người tiêu dùng ưa chuộng.

Các ngân hàng trong và ngoài nước cũng như các tổ chức tài chính đang

thực hiện các chương trình hoàn lại tiền và sử dụng miễn phí trong năm đầu tiên,

đồng thời có các cơ chế để khuyến khích các nhà hàng, khách sạn và đại lý du

lịch giảm giá cho khách hàng nếu sử dụng phương thức TTKDTM. Theo

NHNN, hiện nay, Việt Nam đã có 78 tổ chức cung ứng dịch vụ thanh

toán trên internet và 45 tổ chức cung ứng dịch vụ thanh toán di động (mobile payment) [8]. 9

Theo Cục Viễn thông, ước tính tỷ lệ dân số trưởng thành sử dụng điện thoại

thông minh đạt khoảng 73,5%. Số lượng dân số sử dụng điện thoại thông minh

tại Việt Nam được dự báo sẽ đạt ngưỡng 82,17 triệu người vào năm 2025 [7].

Việt Nam hiện nay đang được đánh giá là có cơ cấu dân số vàng với tỷ lệ

cao nhất từ trước tới nay. Đây là những điều kiện cơ bản để Việt Nam phát triển

thanh toán điện tử trong thời gian tới, bởi vì những người trẻ được đánh giá có

sự nhạy bén, nhanh nhạy trong nắm bắt xu hướng, thích trải nghiệm những sản

phẩm công nghệ mới có nhiều tiện ích. Đồng thời, tầng lớp dân cư ở độ tuổi từ

32,5 - 34,6 tuổi cũng là tầng lớp dân cư đa phần đã có việc làm và thu nhập ổn

định do đó việc tiêu dùng và trải nghiệm mua sắm cũng dễ dàng và ổn định hơn [7].

Chính phủ Việt Nam đã thực hiện nhiều chính sách, chương trình và dự án

khác nhau nhằm khuyến khích sự phát triển mạnh mẽ của thanh toán di

động, nhất là ngành y tế, giáo dục. Đặc biệt, các trường học, bệnh viện... sẽ phải

lắp đặt thiết bị chấp nhận thẻ, thanh toán ứng dụng QR, cho phép phụ huynh,

sinh viên, bệnh nhân... dùng thiết bị di động, thẻ ngân hàng để thanh

toán giống với việc mua hàng hoá trong siêu thị.

Bên cạnh đó, với những nỗ lực của Chính phủ, hoạt động thu hút đầu tư

nước ngoài đối với lĩnh vực thanh toán kỹ thuật số tại Việt Nam tăng cao trong

thời gian qua. Tiêu biểu là đạt được khoản đầu tư của Momo - công ty lớn nhất

trong lĩnh vực thanh toán điện tử với 94% thị phần - đã huy động thành

công 100 triệu USD trong Series D vào năm 2021 [7].

Những định hướng và nỗ lực hết sức rõ ràng của Chính phủ nhằm tạo

dựng một môi trường thanh toán điện tử thuận tiện, đơn giản, dễ dàng sử

dụng, phù hợp với mọi người dân, đã dần đưa thanh toán điện tử đi vào đời

sống và trong tương lai tới, có thể trở thành phương thức thanh toán được sử

dụng rộng rãi bởi cả doanh nghiệp và người dân Việt Nam.

2.4. Triển vọng TTĐT trong bối cảnh chuyển đổi số ở Việt Nam

Việt Nam được đánh giá là một trong những thị trường ứng dụng TTĐT

phát triển tương đối nhanh trên thế giới, có nhiều triển vọng để phục vụ hiệu quả cho nền kinh tế số.

- TTĐT là xu hướng tất yếu: Việt Nam đang hướng tới một nền kinh tế

92% không dùng tiền mặt vào năm 2025 bằng cách giảm giao dịch tiền mặt và

tăng TTĐT. Khi xu hướng số phát triển mạnh mẽ thì TTĐT đang dần trở thành 10

một hình thức thanh toán phổ biến với người tiêu dùng hiện nay, đặc biệt là giới

trẻ và có tiềm năng phát triển, trở thành xu hướng thanh toán chính trong tương lai.

- TTĐT song hành cùng sự phát triển của TMĐT: TTĐT đã trở thành một

phương thức giao dịch phổ biến của các tập đoàn thương mại hàng đầu trên thế

giới và đang ngày càng phát triển tại Việt Nam. Với số lượng người mua sắm

trực tuyến và doanh thu TMĐT tăng trưởng qua từng năm, Việt Nam được đánh

giá cao về sự tăng trưởng của ngành TMĐT.

- Hạ tầng viễn thông, internet phát triển: Theo thống kê của Statista.com,

năm 2020, Việt Nam có khoảng 69,17 triệu smartphone, trong đó có 64% thuê

bao đã kết nối 3G, 4G và 95% thiết bị sử dụng internet. Tỷ lệ phổ biến của

Internet và điện thoại thông minh là yếu tố để Việt Nam phát triển TTĐT [8].

- Mở rộng thị trường tiềm năng: Gần đây, việc sử dụng điện thoại, Internet

hay các phương tiện thanh toán hiện đại cũng được người dân ở các khu vực

nông thôn quan tâm. Từ đó có thể thấy, đây là thị trường đầy tiềm năng phát triển đối với TTĐT.

- Hạ tầng kỹ thuật TTĐT hoàn thiện: Cơ sở hạ tầng và công nghệ phục vụ

TTĐT đã chú trọng đầu tư, nâng cao chất lượng nhằm đáp ứng tốt hơn nhu cầu

thanh toán ngày càng tăng của xã hội. Hiện nay, hầu hết các siêu thị, trung tâm

mua sắm, sàn TMĐT và cơ sở phân phối hiện đại trên toàn quốc ứng dụng các

hình thức thanh toán hiện đại [7].

2.5. Thách thức của TTĐT trong bối cảnh chuyển đổi số ở Việt Nam.

Để TTĐT ngày càng phát triển, hỗ trợ và phục vụ tốt hơn nữa cho nền kinh

tế số trong thời gian tới thì Việt Nam cần vượt qua những thách thức lớn sau:

- Thói quen thanh toán bằng tiền mặt: Theo thống kê từ các sàn TMĐT,

thanh toán trực tiếp khi nhận hàng (COD) vẫn là phương thức thanh toán chủ

yếu nhất. Thực trạng này xuất phát từ thói quen thanh toán bằng tiền mặt ở Việt

Nam rất lớn cùng với tâm lý, cảm giác phương thức này an toàn hơn [7].

- Trình độ công nghệ của người dùng: Hiện nay, có khoảng 40% dân số

Việt Nam có tài khoản ngân hàng và 60% số người chưa có tài khoản, chủ yếu

tập trung ở các vùng thôn quê, vùng sâu, vùng xa nên TTĐT vẫn còn mới mẻ, xa lạ [9].

- Rủi ro trong TTĐT: Vấn đề an ninh thông tin phục vụ cho các mục tiêu số hóa

đã được các tổ chức tín dụng quan tâm nhung đạt được hiệu quả nên người dùng chưa 11

thật sự tin tưởng hệ thống bảo mật trong TTĐT bởi thực tế vẫn xảy ra tình huống

người dùng bị tấn công làm rò rỉ dữ liệu, thông tin cá nhân, bị lừa đảo hay thậm chí bị

mất tiền trong tài khoản...

- Cơ sở pháp lý TTĐT: Tại Việt Nam, chưa có nhiều văn bản hướng dẫn

cũng như luật pháp quy định về TTĐT. Vì vậy, khi xảy ra các rủi ro như bị đánh

cắp thông tin thẻ, bị lừa tiền qua TTĐT hoặc bị thất thoát tiền... khách hàng,

cũng như các doanh nghiệp còn khá lúng túng trong việc giải quyết các rủi ro [9].

2.6. So sánh: Thanh toán truyền thống và thanh toán tiện ích 2.6.1. Thuận lợi

- Thanh toán truyền thống:

+ Không tính phí như khi sử dụng các dịch vụ thanh toán trực tuyến hoặc thẻ tín dụng.

+ Dễ sử dụng, không cần đăng ký, đăng nhập hay cài đặt thêm phần mềm.

+ Thanh toán bằng tiền mặt giúp người dùng quản lý tài chính dễ dàng hơn.

+ An toàn hơn các phương thức thanh toán trực tuyến, giảm rủi ro về rò rỉ thông tin và lừa đảo.

+ Thanh toán bằng tiền mặt phù hợp với những người không có khả năng tiếp

cận các phương thức thanh toán trực tuyến hoặc thẻ tín dụng. - Thanh toán tiện ích: + Nhanh chóng, tiện lợi

+ Tiết kiệm thời gian di chuyển, thanh toán mọi lúc mọi nơi

+ Quản lí giao dịch chặt chẽ, ít sai sót và minh bạch hơn

+ Hạn chế rủi ro trộm cắp

+ Có thể tiết kiệm chi phí khi áp dụng các chương trình khuyến mãi, tích điểm khi mua sắm.

2.6.2. Một số phương thức thanh toán phổ biến - Mã QR Code

QR là từ viết tắt của từ Quick Response (Mã phản hồi nhanh). Đây là một

ma trận mã vạch có thể được đọc bằng máy quét mã vạch hay điện thoại có chức

năng chụp ảnh với ứng dụng chuyên biệt để quét mã vạch .

Đối với người tiêu dùng, sử dụng mã QR có những ưu điểm như:

Không cần thiết bị kèm theo 12

Để thực hiện việc thanh toán này người dùng chỉ cần sử dụng thiết bị điện

thoại di động có camera quét mã QR code. Người dùng không cần phải sử dụng

các phụ kiện rườm rà và tốn kém chi phí. Đảm bảo việc thanh toán nhanh chóng

không cần phải sử dụng tiền mặt hoặc thẻ ngân hàng [12].

Nhanh chóng, tiết kiệm thời gian

Để sử dụng phương thức thanh toán bằng mã người dùng không cần phải

nhập bất kỳ thông tin nào về người bán, số điện thoại, ngân hàng. Người dùng

chỉ cần quét mã QR và nhập số tiền cần thanh toán là hoàn thành giao dịch.

Nhân viên không cần phải hoàn trả tiền thừa cho khách hàng như thanh toán bằng tiền mặt. An toàn

Quá trình thanh toán không sử dụng tiền mặt hoặc thẻ ngân hàng, dễ

dàng thanh toán ở bất cứ đâu mà không nhất thiết phải đem theo quá nhiều tiền.

Thanh toán qua mã QR Code có hai lớp bảo mật được mã hoá theo định dạng

đặc biệt. Giúp bảo mật mọi thông tin, giao dịch của khách hàng và không lo rò

rỉ trong quá trình thanh toán [12].

Đa dạng hình thức thanh toán

Giúp các nhà kinh doanh lựa chọn linh hoạt giữa nhiều phương thức thanh

toán khác nhau. Tạo sự thuận tiện và nhanh chóng cho khách hàng khi lựa

chọn thanh toán tại online hoặc offline. Dễ dàng kiểm soát

Phương pháp này giúp việc thu ngân đảm bảo quá trình thanh toán chính

xác, hạn chế sai sót. Đồng thời, phương pháp này giúp cho người quản lý thu

ngân dễ dàng đối soát số liệu doanh thu, tránh việc ăn gian của nhân viên đối với doanh thu bán hàng. - Ví điện tử Momo:

Thanh toán an toàn bảo mật cao:

Các ví điện tử chính thống như MobiFone Money, Zalo, Momo, . .. đều sử

dụng hệ thống bảo mật, an toàn dữ liệu theo yêu cầu của cơ quan nhà nước và đã

được cấp chứng chỉ bảo mật quốc tế như PCI DSS [4].

Nhiều ưu đãi, tiết kiệm chi phí:

Một trong những điểm hấp dẫn nhất của ví điện tử chính là các chương

trình ưu đãi hấp dẫn giúp người sử dụng tiết kiệm được khá nhiều chi phí sinh 13

hoạt mỗi tháng. Chương trình ưu đãi thường được tung ra với các hình thức như

voucher giảm giá, mã hoàn tiền, chiết khấu khi mua sản phẩm, dịch vụ…

Liên kết linh hoạt với các điểm chấp nhận thanh toán:

Ví điện tử là trung gian kết nối giữa nguồn tiền thanh toán là tài khoản

ngân hàng và các đối tác bán hàng (điểm chấp nhận thanh toán). Ưu điểm của ví

điện tử là giúp tiết kiệm thời gian, tối ưu hoá chi phí giao dịch và giúp khách

hàng quản lý tốt khoản tiền tiêu dùng hàng tháng một cách dễ dàng, thuận tiện.

Thanh toán nhanh chóng không cần tiền mặt:

Với ví điện tử người dùng sẽ không cần phải dùng tiền mặt khi thanh toán mua hàng hoá, dịch vụ.

Đa dạng nhiều tiện ích:

Có thể sử dụng các tiện ích để nạp tiền điện thoại, nạp data 3G/4G, nạp tiền game,…

Thao tác trên giao diện dễ dàng và nhanh gọn:

Các ứng dụng ví điện tử tối ưu giao diện thân thiện, dễ dàng sử

dụng giúp khách hàng có những trải nghiệm tuyệt vời nhất [4]. 2.6.3. Khó khăn

- Thanh toán bằng tiền mặt

Mặt khác, mô hình giao dịch này cũng phải đối mặt với một số rủi ro:

+ Mất hoặc bị đánh cắp tiền.

+ Tốn thời gian và chi phí đi lại khi lưu trữ tiền mặt.

+ Thanh toán bằng tiền mặt không thể quản lý tổng số tiền thu được và số

tiền bỏ ra. Nếu không có hệ thống quản lý tiền mặt thích hợp, nó có thể nhanh

chóng bị lãng phí hoặc thất thoát.

+ Tạo thuận lợi cho tội phạm lưu hành tiền giả. - Thanh toán điện tử

Khi đặt lên bàn cân so sánh với hình thức thanh toán tiền mặt, TTĐT cũng

bộc lộ một số hạn chế, cụ thể là:

+ Nếu an ninh thanh toán của các ngân hàng chưa thực sự đảm bảo sẽ tạo ra

nhiều rủi ro tiềm ẩn cho người sử dụng dịch vụ TTĐT.

+ Mất phí khi giao dịch, duy trì thẻ, gây tâm lí e ngại cho người sử dụng.

+ Nhận thức của người tiêu dùng về những lợi ích trong TTKDTM còn hạn chế.

+ Cần có kết nối mạng có thể sử dụng . 14

CHƯƠNG 3: THƯƠNG MẠI ĐIỆN TỬ 3.1 Giới thiệu chung 3.1.1 Một số khái niệm

- Thương mại điện tử (E-Commerce) là hình thức kinh doanh trực tuyến sử

dụng nền tảng công nghệ thông tin với sự hỗ trợ của Internet để thực hiện các

giao dịch mua bán, trao đổi, thanh toán trực tuyến.

- Website thương mại điện tử là trang thông tin điện tử được thiết lập để

phục vụ một phần hoặc toàn bộ quy trình của hoạt động mua bán hàng hóa hay

cung ứng dịch vụ, từ trưng bày giới thiệu hàng hóa, dịch vụ đến giao kết hợp

đồng, cung ứng dịch vụ, thanh toán và dịch vụ sau bán hàng.

- Sàn giao dịch thương mại điện tử là website thương mại điện tử cho

phép các thương nhân, tổ chức, cá nhân không phải chủ sở hữu website có thể

tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên đó.

Không bao gồm các website giao dịch chứng khoán trực tuyến.

3.1.2 Đặc điểm của thương mại điện tử

- Tính phổ biến, rộng khắp: Hay chính là nó xảy ra ở khắp mọi nơi, không

bị giới hạn bởi rào cản không gian vật lý, địa lý. Dù bất kì ở đâu cách đây bao

xa, chỉ với internet thì ta đều có thể thực hiện hoạt động mua sắm hàng hóa hay dịch vụ.

- Khối lượng thông tin lớn, phong phú: thương mại điện tử rất giàu thông

tin nên BẤT CỨ ĐIỀU GÌ bạn muốn biết về sản phẩm và/hoặc dịch vụ đều có

sẵn trực tuyến, gồm có văn bản, video, hình ảnh, tin nhắn, âm thanh, đường

link… sẵn có để khách hàng biết thêm về hàng hóa, dịch vụ mình muốn mua [13].

- Không giới hạn về thời gian: Có thể hiểu rằng chúng ta được truy cập và mua sắm 24/7.

- Dễ dàng cài đặt, sử dụng: Bạn có thể dễ dàng tham gia hoạt động thương

mại nhộn nhịp với những thao tác vô cùng đơn giản.

- Phạm vi toàn cầu: Dường như không có khái niệm biên giới quốc gia

trong hoạt động thương mại điện tử. 15

- Không liên lạc cá nhân, không gặp nhau: Người mua và người bán có thể

tương tác bằng mạng viễn thông, thảo luận các giao dịch kinh doanh và hoàn tất

giao dịch mà không cần trực tiếp gặp nhau .

- Mật độ thông tin: Khách hàng và các bên liên quan khác có thể dễ dàng

lấy thông tin sản phẩm thông qua các trang web, blog, tạp chí và bài đánh giá,

đồng thời họ có thể dễ dàng so sánh cái nào tốt hơn từ đó dễ dàng đưa ra sự lựa chọn cho bản thân [15].

- Cá nhân hóa: Tiếp thị cho mỗi khách hàng một cách khác nhau dựa trên

các hoạt động, sở thích và hồ sơ mua hàng trước đây của họ.

- Thanh toán không dùng tiền mặt: Khách hàng dễ dàng thanh toán thông

qua ví điện tử hay thẻ tín dụng...

- Mất một khoảng thời gian giao hàng: khách hàng phải chờ đợi sản phẩm

của mình hay chính xác là cần phải có thời gian để đơn vị vận chuyển có thể giao đến tay của bạn.

3.1.3 Các loại hình thương mại điện tử phổ biến - B2B (business to business) - B2C (business to consumer) - B2G (business to government) - C2C (consumer to consumer) - C2B (consumer to business) - C2G (consumer to government)

3.1.4 Lợi ích mà thương mại điện tử đem lại Đối với doanh nghiệp

- Tăng doanh thu: Khi tham gia vào hoạt động thương mại điện tử doanh

nghiệp có khả năng tiếp cận với số lượng lớn khách hàng.

- Tiết kiệm chi phí: Doanh nghiệp có thể quản lý kênh phân phối, xử lý đơn

hàng, bán hàng, giao dịch thanh toán thanh toán…trên hệ thống nên giảm thiểu

chi tuyển nhân viên, tiết kiệm tiền thuê/mua mặt bằng.

- Tạo điều kiện về không gian thời gian trong việc thiết lập và củng cố mối quan hệ kinh doanh.

- Thu thập được nhiều thông tin phong phú: Dựa vào doanh thu bán hàng

và phản hồi của người tiêu dùng thì doanh nghiệp có thể phân tích, nhanh chóng

nắm bắt được thị hiếu, nhu cầu của thị trường giúp chủ động trong việc tìm kiếm 16

nguồn hàng, tìm kiếm khách hàng tiềm năng và xây dựng chiến lược kinh doanh

phù hợp với thị trường trong nước và quốc tế… [10].

- Tạo điều kiện để doanh nghiệp có thể truyền bá phổ biến hình ảnh,

thương hiệu sản phẩm, hình ảnh doanh nghiệp với bạn hàng quốc tế.

- Quản lý hàng tồn kho một cách dễ dàng hơn. Đối với khách hàng

- Sàn giao dịch TMĐT mang đến cho khách hàng phong cách mua sắm mới

giúp tiết kiệm thời gian và chi phí đi lại.

- Khách hàng có phạm vi lựa chọn mặt hàng rộng rãi hơn.

- Có thể giao dịch trực tiếp với nhà sản xuất, bỏ qua nhiều khâu trung gian

nên có thể mua hàng với giá rẻ hơn và nhanh hơn.

- Có cơ hội so sánh, đánh giá sản phẩm, dịch vụ nhanh chóng, dễ dàng hơn.

3.1.5 Hạn chế của thương mại điện tử Đối với doanh nghiệp

- Mức độ cạnh tranh gay gắt

- Khó xây dựng lòng tin với khách hàng: Do ngày nay vấn nạn hàng nhái,

hàng giả được bán tràn lan, khó kiểm soát và khó diệt trừ.

- Phụ thuộc vào đơn vị vận chuyển: Hàng hóa đến tay khách hàng nhanh

hay chậm, có bị vỡ, méo hay nguyên vẹn thì phần lớn phụ thuộc vào đơn vị vận chuyển.

- Đối mặt với rủi ro khách hàng bùng hàng, bom hàng. Đối với khách hàng

-Rủi ro trong việc bảo mật thông tin cá nhân: Có thể đối mặt với những

chiêu trò lừa đảo, hay xuất hiện những đơn hàng giả mạo.

- Có thể mua phải hàng giả, kém chất lượng, sắp hết hạn.

- Mua hàng không vừa với cơ thể, không hợp với mình, đặc biệt là trong lĩnh vực thời trang

- Có thể nhận hàng bị chậm và không còn nguyên vẹn do trong quá trình

vận chuyển gặp sơ xuất.

3.2 Thương mại điện tử trong bối cảnh chuyển đổi số 3.2.1 Trên thế giới

Công nghệ thì ngày càng hiện đại, tiên tiến vì thế mà trong quá tình phát

triển của mình thì thương mại điện tử không ngừng có những chuyển biến tích

cực. Đặc biệt kể từ khi có sự ra đời của cuộc cách mạng công nghiệp lần thứ 4- 17

đây là cuộc cách mạng hội tụ của nhiều công nghệ khác nhau mà yếu tố cốt lõi

của kỹ thuật số trong CMCN 4.0 chính là trí tuệ nhân tạo, điện toán đám mây,

vạn vật kết nối và dữ

liệu lớn. Từ đó, mà thương mại điện tử lại càng có động

lực và nền tảng phát triển ngày càng mạnh mẽ với tốc độ tăng trưởng nhanh

chóng và đều theo các năm. Từ năm 2019 dưới tác động của đại dịch Covid-19

lại càng đẩy xu hướng mua hàng trực tuyến lên ngôi. Năm 2020 đạt doanh thu

4248 tỉ USD, qua đến 2021 đạt 5211 tỉ USD, đến năm 2022 cán mốc 5717. Và

ước đoán năm 2023 đạt 6310 tỉ USD. Như vậy trong vòng 4 năm từ 2019-2023

doanh số thu được gấp gần 6 lần so với giai đoạn 2000-2011 [16]. 3.2.2 Ở Việt Nam

Trong những năm gần đây, thị trường TMĐT Việt Nam ngày càng được

mở rộng và hiện đã trở thành phương thức kinh doanh phổ biến được doanh

nghiệp, người dân biết đến. Sự đa dạng về mô hình hoạt động, về đối tượng

tham gia, về quy trình hoạt động và chuỗi cung ứng hàng hóa, dịch vụ với sự hỗ

trợ của hạ tầng Internet và ứng dụng công nghệ hiện đại đã đưa TMĐT có vai

trò hết sức quan trọng, không chỉ tăng năng suất, hiệu quả hoạt động của doanh

nghiệp mà còn góp phần nâng cao trải nghiệm mua sắm của người tiêu dùng,

phát triển kinh tế của một quốc gia.

Nổi bật hơn cả là việc triển khai thực tế các công nghệ kỹ thuật số cơ bản

như AI đàm thoại, điện toán đám mây và phân tích dữ liệu lớn trong các ứng

dụng để cải thiện trải nghiệm của khách hàng.Ví dụ tại Việt Nam, các công nghệ

VR, AR, AI đang được ứng dụng vào lĩnh vực mỹ phẩm, chăm sóc da để

khách hàng có thể trải nghiệm hiệu ứng và quy trình trải nghiệm sản phẩm chân

thật nhất cũng như các sản phẩm make up, giúp khách hàng chọn được phong

cách và tone màu make up phù hợp [6].

Đặc biệt trong khi cả nước bị ảnh hưởng bởi dịch Covid-19, các sàn

thương mại điện tử đã triển khai các quy trình giao hàng không tiếp xúc bằng

dịch vụ nhận hàng tự động thông qua tủ khóa thông minh iLogic Smartbox - đây

được coi là bước tiến công nghệ trong việc chủ động giao nhận hàng [6].

Mặc dù gặp những ảnh hưởng tiêu cực trong năm 2020 do đại dịch Covid-

19, TMĐT Việt Nam vẫn có những bước tăng tốc mạnh mẽ, trở thành một trong

những thị trường TMĐT tăng trưởng nhanh nhất trong khu vực Đông Nam Á.

Theo Sách trắng Thương mại điện tử Việt Nam, năm 2020, tốc độ tăng trưởng

của TMĐT đạt mức 18%, quy mô đạt 11,8 tỷ USD và là nước duy nhất ở Đông 18

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

21 11 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

37 19 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

49 25 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

37 19