Bài tập lớn: Công nghệ Blockchain môn Năng lực số ứng dụng | Học viện Ngân hàng

Blockchain (Chuỗi khối) là một cơ sở dữ liệu phân cấp lưu trữ thông tin trong các khối thông tin được liên kết với nhau bằng mã hóa và mở rộng theo thời gian. Mỗi khối thông tin đều chứa thông tin về thời gian khởi tạo và được liên kết tới khối trước đó, kèm một mã thời gian và dữ liệu giao dịch. Tài liệu được sưu tầm gồm 23 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 174 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA QUẢN TRỊ KINH DOANH ĐỀ TÀI: CÔNG NGHỆ BLOCKCHAIN Môn: Năng lực số ứng dụng Nhóm thực hiện: 10 Lớp: K26QTKDB Giảng viên hướng dẫn: Nguyễn Phan Tình Danh sách nhóm: 1 . Nguyễn Trọng Tuấn MSV: 26A4032346 2 . Đậu Lê Quỳnh Như MSV: 26A4031894 3 . Nguyễn Diệu Linh MSV: 26A4031465 4 . Nguyễn Thị Hường MSV: 26A4031452 5 . Võ Mạnh Dũng MSV: 26A4030986

Hà Nội, tháng 12 năm 2023 HỌC VIỆN NGÂN HÀNG KHOA QUẢN TRỊ KINH DOANH ĐỀ TÀI: CÔNG NGHỆ BLOCKCHAIN Môn: Năng lực số ứng dụng Nhóm thực hiện: 10 Lớp: K26QTKDB Giảng viên hướng dẫn: Nguyễn Phan Tình

BẢNG ĐÁNH GIÁ THÀNH VIÊN Họ và tên Phần trăm đóng góp Nguyễn Trọng Tuấn 100 % Đậu Lê Quỳnh Như 100 % Nguyễn Diệu Linh 100 % Nguyễn Thị Hường 100 % Võ Mạnh Dũng 90 % 2 LỜI CAM ĐOAN

Nhóm 10 chúng em xin giới thiệu với cô và mọi người đề tài: “Công nghệ

Blockchain”. Chúng em chọn đề tài này vì nhận thấy được tính thiết thực và lợi ích

mà công nghệ chuỗi khối này mang lại cho đời sống con người. Chúng em xin cam

đoan rằng những nội dung được trình bày trong bài tập lớn môn Năng lực số ứng

dụng này hoàn toàn là do bản thân chúng em thực hiện. Bài tập lớn được thực hiện

với sự hỗ trợ và tham khảo từ các tài liệu, giáo trình liên quan đến đề tài có trích

nguồn rõ ràng. Trong quá trình thực hiện đề tài này vẫn còn có nhiều thiếu sót

nhưng những nội dung trình bày trong bài tập lớn này là biểu hiện kết quả của

chúng em đạt được dưới sự hướng dẫn của giảng viên Nguyễn Phan Tình.

Hà Nội, ngày 14 tháng 12 năm 2023 Đại diện nhóm 10 Nguyễn Trọng Tuấn 3 LỜI CẢM ƠN

Lời đầu tiên, chúng em xin cảm ơn trường Học viện Ngân hàng đã đưa bộ môn

Năng lực số ứng dụng vào chương trình đào tạo cũng như các thầy cô giảng dạy,

những người đã hướng dẫn và chỉ bảo phương pháp học tập, nghiên cứu, các kỹ

năng quan trọng giúp chúng em hoàn thành bài tập lớn này một cách tốt nhất.

Chúng em xin gửi lời cảm ơn sâu sắc tới cô Nguyễn Phan Tình, giảng viên lớp

Năng lực số ứng dụng thuộc khoa Hệ thống thông tin quản lý, đã đồng hành cùng

sinh viên lớp K26QTKDB trong học phần Năng lực số ứng dụng và tận tình hướng

dẫn chúng em hoàn thành bài tập lớn kết thúc học phần này. Do chưa có nhiều kinh

nghiệm nên bản báo cáo sẽ không tránh được những thiếu sót, kính mong cô nhận

xét, góp ý để bản báo cáo của chúng em được hoàn thiện, đ ầy đủ hơn.

Chúng em xin chân thành cảm ơn! 4 5 PHẦN MỞ ĐẦU 1. Mục tiêu nghiên cứu

Ngành ngân hàng luôn giữ một vị trí quan trọng trong nền kinh tế, góp phần ổn định

nền kinh tế, kiểm soát lạm phát,… Song, trong bối cảnh cách mạng công nghiệp 4.0

với sự phát triển như vũ bão của công nghệ và kĩ thuật số, hệ thống ngân hàng

truyền thống đã bộc lộ một số tồn tại không còn phù hợp với bối cảnh hiện đại: tốc

độ chậm, hiệu suất chưa cao, chi phí cao, nhiều thủ tục phức tạp, dữ liệu có nguy cơ

bị đánh cắp…Đặc biệt sự sụp đổ của một số ngân hàng trên thế giới như SVB,

Silvergate đặt ra yêu cầu cải tổ hoạt động ngân hàng bằng các ứng dụng công nghệ

tiên tiến. Trong đó Blockchain là một trong các giải pháp tiềm năng và hiệu quả

cao. Bài tiểu luận đi nghiên cứu nguyên lý, tiềm năng và ứng dụng cụ thể của công

nghệ Blockchain trong các lĩnh vực đặc biệt trong ngành tài chính- ngân hàng thế

giới nói chung và Việt Nam nói riêng, từ đó gợi ý giải pháp hiệu quả.

2. Đối tượng nghiên cứu

Ứng dụng, thành tựu công nghệ Blockchain (chuỗi khối) trong hoạt động của ngành

ngân hàng trên thế giới và tại Việt Nam. 3. Phạm vi nghiên cứu

Những tác động, thành tựu của công nghệ Blockchain trong bối cảnh cách mạng

4.0 , đặc biệt là ứng dụng, thành tựu, ưu nhược, tiềm năng điểm của công nghệ

Blockchain đến hoạt động ngành ngân hàng. Một số giải pháp ứng dụng hiệu quả

Blockchain vào lĩnh vực ngân hàng.

4. Phương pháp nghiên cứu

Phương pháp lý luận: Sử dụng các nguồn thông tin có sẵn, chính xác, trực quan

thông qua việc tìm kiếm trong các tài liệu tham khảo làm cơ sở, nền tảng cho những

luận điểm, lý luận trong bài, đồng thời bày tỏ các quan điểm cá nhân. 5. Kết cấu đề tài

- Chương I: Tổng quan về công nghệ Blockchain

- Chương II: Ứng dụng của công nghệ Blockchain trong Ngân hàng - Chương III: Kết luận 6

CHƯƠNG I. TỔNG QUAN VỀ CÔNG NGHỆ BLOCKCHAIN

1. Giới thiệu về công nghệ Blockchain 1.1.Blockchain là gì

-Blockchain (Chuỗi khối) là một cơ sở dữ liệu phân cấp lưu trữ thông tin trong các khối

thông tin được liên kết với nhau bằng mã hóa và mở rộng theo thời gian, Mỗi khối

thông tin đều chứa thông tin về thời gian khởi tạo và được liên kết tới khối trước đó,

kèm một mã thời gian và dữ liệu giao dịch.

-Chúng được quản lý bởi những người tham gia hệ thống chứ không thông qua đơn vị

trung gian, Nghĩa là khi một khối thông tin được ghi vào hệ thống Blockchain thì

không có cách nào thay đổi được. Chỉ có thể bổ sung thêm khi đạt được sự đồng

thuận của tất cả mọi người.

1.2.Nguyên lý hoạt động của Blockchain

-Đơn vị lưu trữ dữ liệu của Blockchain được gọi là Block, nó được đóng gói lại một

khối và khối này sẽ được khóa lại bằng thuật toán mã hóa và không bao giờ có thể

mở ra và thay đổi được.

-Các khối dữ liệu này sao khi được khóa, chúng nó sẽ được liên kết lại bằng các “mắt

xích”. Chính vì vậy Blockchain còn có tên gọi là chuỗi các khối.

-Có nhiều người thắc mắc, khi đã khóa và không được thay đổi dữ liệu thì việc thêm

dữ liệu hay sửa đổi vào các khối đấy sẽ được thực hiện như thế nào? Thì lúc này

người ta sẽ tạo nên một khối mới, tại khối mới đấy sẽ được ghi tên người chỉnh sửa

cùng với thời gian cụ thể. Chính vì vậy nguyên tắc của Blockchain là không được

chỉnh sửa và xóa, chỉ được bổ sung.

-Điều thú vị và đặc biệt của Blockchain là không lưu giữ thông tin duy nhất từ sổ cái mà

nó được phát tán ra mạng lưới máy tính rộng lớn. Việc lưu giữ thông tin phi tập trung

sẽ đảm bảo sự an toàn cho dữ liệu.

-Khối đầu tiên của Blockchain được gọi là khối khởi nguồn (hay còn được gọi là Genesis Block).

1.3.Đặc điểm của Blockchain

Chuỗi khối Blockchain ra đời để giải quyết những hạn chế, rủi ro phát sinh của hệ thống

giao dịch thông thường. Chính vì vây mà công nghệ Blockchain có những đặc điểm nổi z bật sau:

Phân quyền: Blockchain hoạt động độc lập theo các thuật toán máy tính và hoàn toàn

không chịu sự kiểm soát của bất kỳ tổ chức nào. Do đó, Blockchain tránh được rủi ro từ các bên thứ ba.

Phân tán: Các khối chứa cùng một dữ liệu, nhưng được phân tán ở nhiều nơi khác

nhau. Vì vậy, nếu một nơi nào đó bị mất hoặc bị hỏng, dữ liệu vẫn nằm trên Blockchain. 7

Bất biến: Một khi dữ liệu được ghi vào khối của chuỗi khối, nó không thể bị thay đổi

hoặc sửa đổi do các đặc điểm của thuật toán đồng thuận và mã hash. Các dữ liệu

được lưu trữ mãi mãi.

Bảo mật: Chỉ người nắm giữ khóa riêng tư (private key) mới có thể truy cập vào dữ

liệu bên trong Blockchain và truy xuất dữ liệu đó.

Minh bạch: Các giao dịch trong chuỗi khối được ghi lại và mọi người đều có thể xem

các giao dịch này. Dựa vào đó, có thể kiểm tra và truy xuất lịch sử giao dịch. Mọi

người thậm chí có thể được phân quyền để cho phép người khác truy cập một phần thông tin trên Blockchain.

Tích hợp hợp đồng thông minh: Hợp đồng thông minh là các kỹ thuật số được tạo

bởi một đoạn code if-this-then-that (IFTTT) trong hệ thống công nghệ. Hợp đồng

này cho phép blockchain tự thực thi mọi thứ mà không cần bên thứ ba tham gia

vào hệ thống. Các điều khoản được viết trong hợp đồng thông minh, nó được thực

thi khi các điều kiện trước đó được đáp ứng và không ai có thể ngăn chặn hoặc hủy bỏ nó.

Không thể phá hủy hoău c làm giả: Về lý thuyết, chỉ có máy tính lượng tử mới có thể

can thiệp và giải mã blockchain. Blockchain có thể bị phá hủy hoàn toàn khi không

còn Internet trên thế giới, nhưng tất nhiên điều này là không thể xảy ra.

1.4.Các bước hoạt động của công nghệ chuỗi khối Blockchain Phần

mềm chuỗi khối có thể tự động hóa hầu hết các bước sau:

Bước 1 – Ghi lại giao dịch

Một giao dịch chuỗi khối cho thấy sự lưu động của các tài sản vật lý hoặc kỹ thuật số từ

bên này đến bên khác trong mạng lưới chuỗi khối. Giao dịch được ghi lại dưới dạng một

khối dữ liệu và có thể bao gồm các thông tin chi tiết như sau:

-Giao dịch gồm những ai tham gia?

-Điều gì đã xảy ra trong quá trình giao dịch?

-Giao dịch xảy ra khi nào?

-Giao dịch xảy ra ở đâu?

-Giao dịch xảy ra vì lý do gì?

-Phần tài sản được trao đổi là bao nhiêu?

-Có bao nhiêu điều kiện tiên quyết đã được đáp ứng trong quá trình giao dịch? Bước

2 – Đạt được sự đồng thuận

Hầu hết những người tham gia trên mạng lưới chuỗi khối phân tán phải đồng ý rằng giao

dịch được ghi lại là hợp lệ. Tùy thuộc vào loại mạng lưới, các quy tắc thỏa thuận có thể

khác nhau nhưng thường được thiết lập khi bắt đầu mạng lưới.

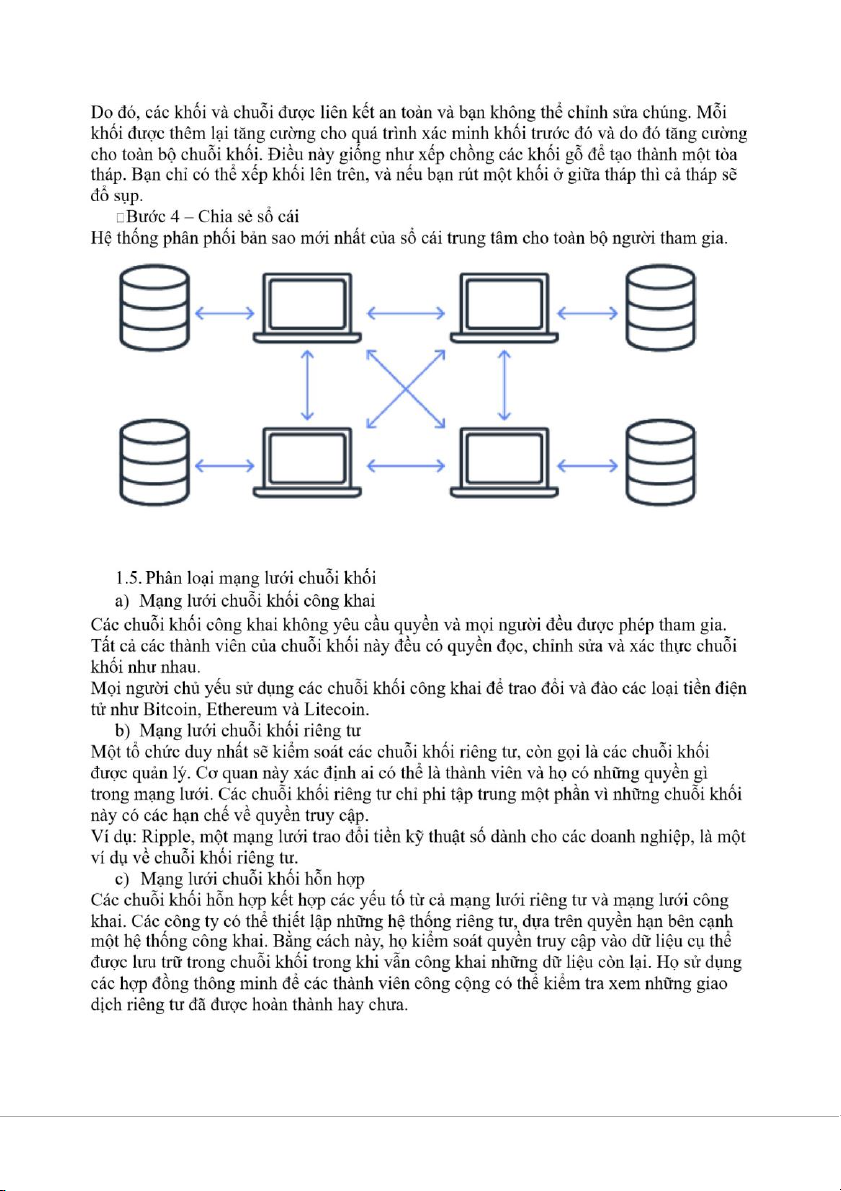

Bước 3 – Liên kết các khối

Khi những người tham gia đã đạt được sự đồng thuận, các giao dịch trên chuỗi khối sẽ

được viết vào khối, tương đương với trang giấy trong một cuốn sổ cái. Cùng với các giao

dịch, một hàm băm mật mã cũng được thêm vào khối mới. Hàm băm đóng vai trò như một 8

chuỗi liên kết các khối với nhau. Nếu nội dung của khối bị cố ý hoặc vô ý sửa đổi, giá trị

băm sẽ thay đổi, mang đến một cách thức để phát hiện dữ liệu bị làm giả. 9 10

Ví dụ: các chuỗi khối hỗn hợp có thể cấp quyền truy cập công khai vào tiền kỹ thuật số

trong khi giữ đồng tiền thuộc sở hữu của ngân hàng ở chế độ riêng tư.

d) Các mạng lưới chuỗi khối liên hợp

Một nhóm các tổ chức quản lý các mạng lưới chuỗi khối liên hợp. Các tổ chức được chọn

từ trước chia sẻ trách nhiệm duy trì chuỗi khối và quyết định về quyền truy cập dữ liệu.

Các ngành trong đó nhiều tổ chức có cùng mục tiêu và hưởng lợi từ trách nhiệm chung

thường thích dùng mạng lưới chuỗi khối liên hợp.

Ví dụ: Global Shipping Business Network Consortium là một liên hợp chuỗi khối phi lợi

nhuận nhằm mục đích số hóa ngành vận tải biển và tăng cường sự hợp tác giữa các đơn vị

khai thác ngành hàng hải.

1.6.Các giao thức chuỗi khối

Thuật ngữ “giao thức chuỗi khối” là chỉ các loại nền tảng chuỗi khối khác nhau dành cho

phát triển ứng dụng. Mỗi giao thức chuỗi khối điều chỉnh các nguyên tắc chuỗi khối cơ

bản để phù hợp với ngành hoặc ứng dụng cụ thể. Dưới đây là một số ví dụ về các giao thức chuỗi khối:

Hyperledger Fabric: Hyperledger Fabric là một dự án nguồn mở với một bộ công cụ

và thư viện. Các doanh nghiệp có thể sử dụng giao thức này để xây dựng các ứng

dụng chuỗi khối riêng một cách nhanh chóng và hiệu quả. Đây là một khung mô-

đun đa dụng cung cấp các tính năng quản lý danh tính và kiểm soát truy cập độc

nhất. Những tính năng này khiến giao thức phù hợp với nhiều ứng dụng khác nhau,

chẳng hạn như theo dõi và truy ngược chuỗi cung ứng, tài chính thương mại,

chương trình khách hàng thân thiết và phần thưởng cũng như thanh toán bù trừ các tài sản tài chính.

Ethereum: Ethereum là một nền tảng chuỗi khối nguồn mở, phi tập trung mà mọi

người có thể sử dụng để xây dựng các ứng dụng chuỗi khối công khai. Ethereum

Enterprise được thiết kế cho các trường hợp sử dụng trong kinh doanh.

Corda: Corda là một dự án chuỗi khối nguồn mở được thiết kế dành cho doanh

nghiệp. Với Corda, bạn có thể xây dựng các mạng lưới chuỗi khối có khả năng

tương tác, thực hiện hoạt động kinh doanh trong môi trường bảo mật nghiêm ngặt.

Các doanh nghiệp có thể sử dụng công nghệ hợp đồng thông minh của Corda để

thực hiện hoạt động kinh doanh trực tiếp, mang lại giá trị. Hầu hết người dùng của

Corda là các tổ chức tài chính.

Quorum: Quorum là một giao thức chuỗi khối nguồn mở phát triển từ Ethereum.

Giao thức này được thiết kế đặc biệt để sử dụng trong mạng lưới chuỗi khối riêng

tư, nơi chỉ một thành viên duy nhất sở hữu tất cả các nút hoặc trong một mạng lưới

chuỗi khối liên hợp, nơi nhiều thành viên sở hữu riêng một phần của mạng lưới.

1.7.Sự phát triển của công nghệ Blockchain

Công nghệ chuỗi khối bắt nguồn từ cuối những năm 1970, khi một nhà khoa học máy tính

tên là Ralph Merkle được cấp bằng sáng chế cho cây Băm hay cây Merkle. Những cây này 11

là một cấu trúc khoa học máy tính để lưu trữ dữ liệu bằng cách liên kết các khối có sử

dụng mật mã. Vào cuối những năm 1990, Stuart Haber và W. Scott Stornetta đã sử dụng

cây Merkle để triển khai một hệ thống trong đó dấu thời gian của tài liệu không thể bị làm

giả. Đây là trường hợp chuỗi khối xuất hiện đầu tiên trong lịch sử. Công nghệ này đã tiếp

tục phát triển qua 3 thế hệ sau:

Thế hệ đầu tiên – Bitcoin và các loại tiền ảo khác

Vào năm 2008, một cá nhân hoặc một nhóm cá nhân ẩn danh chỉ được biết đến với cái tên

Satoshi Nakamoto đã dựng lên “bộ khung” cho công nghệ chuỗi khối ở hình thái hiện đại.

Ý tưởng của Satoshi về chuỗi khối Bitcoin đã sử dụng khối thông tin 1 MB cho các giao

dịch Bitcoin. Nhiều tính năng của hệ thống chuỗi khối Bitcoin vẫn đóng vai trò then chốt

trong công nghệ chuỗi khối cho đến ngày nay. Thế hệ thứ hai – hợp đồng thông minh

Một vài năm sau khi những đồng tiền thế hệ đầu tiên xuất hiện, các nhà phát triển bắt đầu

xem xét về các ứng dụng chuỗi khối ngoài tiền điện tử. Ví dụ: những người phát minh ra

Ethereum đã quyết định sử dụng công nghệ chuỗi khối trong các giao dịch chuyển nhượng

tài sản. Đóng góp đáng kể của họ là tính năng hợp đồng thông minh. Thế hệ thứ ba – tương lai

Khi các công ty khám phá và triển khai các ứng dụng mới, công nghệ chuỗi khối vẫn tiếp

tục cải tiến và phát triển. Các công ty đang giải quyết những hạn chế về quy mô cũng như

điện toán và trong cuộc cách mạng chuỗi khối đang diễn ra này, tồn tại vô vàn cơ hội.

2. Ứng dụng và tiềm năng của công nghệ Blockchain đối với đời sống con người

2.1.Những thành tựu cụ thể

a) Lĩnh vực truyền thông và viễn thông

-Phòng chống gian lận trong chuyển vùng: các thỏa thuận chuyển vùng giữa các nhà

khai thác sẽ trở nên minh bạch, các nút được chỉ định có thể đóng vai trò là trình

xác nhận (người khai thác) để xác minh từng giao dịch được phát trên mạng.

-Quá trình chuyển đổi 5G: các quy tắc và thỏa thuận giữa các mạng khác nhau sẽ có

dạng hợp đồng thông minh, tự thực hiện có thể kết nối các thiết bị với nhà cung cấp

dịch vụ gần nhất đồng thời đánh giá sự liên tục của kết nối và tính phí dịch vụ.

-Kết nối Internet vạn vật: tạo ra một môi trường an toàn hơn để truyền dữ liệu bằng

cách tạo các mạng lưới tự quản ngang hàng an toàn cao. b) Lĩnh vực sản xuất

-Theo dõi lịch trình sản xuất, số lượng hàng mua vào và bán ra.

-Quản lý hàng tồn kho, kho bãi sản xuất.

-Truy xuất nguồn gốc sản phẩm được sản xuất qua các khâu. -Theo

dõi nguồn cung cấp nguyên liệu sản xuất trong công nghiệp. c) Lĩnh vực y tế

-Ứng dụng phát triển bao gồm theo dõi và quản lý bệnh lý (như thuốc thông minh, thiết

bị đeo có thể đo các chỉ số về sức khỏe và đưa ra phản hồi) và tăng cường quản lý chất lượng. 12

-Quản lý chuỗi cung ứng thuốc, thiết bị y tế: Theo dõi đầu vào, nguồn gốc, hạn sử dụng của các vật tư y tế. 13

- Tăng cường tính minh bạch và tự động hóa trong các giao dịch khám chữa bệnh;

xuất xứ xét nghiệm lâm sàng; quyền sở hữu dữ liệu sức khỏe của bệnh nhân. d) Lĩnh vực giáo dục

- Hệ thống quản lý mức độ đánh giá sự uy tín trong nghiên cứu khoa học.

- Ghi lại cơ sở dữ liệu bảo mật về dữ liệu học tập và điểm số cho các hệ thống học

trực tuyến, đánh giá năng lực của một cá nhân dựa trên các yêu cầu tuyển sinh đầu vào.

- Theo dõi và lưu trữ bảng điểm và bằng cấp của sinh viên và thông tin của các đơn vị đào tạo.

- Xem xét cá nhân/ứng viên có phù hợp với công việc giảng dạy hay không, từ đó

đưa ra quyết định mời cá nhân đó làm việc.

e) Lĩnh vực dịch vụ tài chính và ngân hàng

- Xác thực thông tin khách hàng, khả năng tín dụng: Cho phép giao dịch ngay cả

không có trung gian xác minh.

- Mạng lưới sẽ xác minh và thanh toán những giao dịch ngang hàng, công việc này

được thực hiện liên tục nên sổ cái luôn được cập nhật.

- Quản lý rủi ro, hạn chế rủi ro trong thanh toán vì trục trặc kỹ thuật, vỡ nợ trước khi thanh toán giao dịch.

- Hệ thống quản lý thông minh: Blockchain cho phép liên tục đổi mới, lặp lại và cải

tiến, dựa trên sự đồng thuận trong mạng lưới. f) Lĩnh vực bán lẻ

- Theo dõi các mặt hàng sản xuất qua từng mã định danh lưu trên hệ thống Blockchain.

- Hợp đồng thông minh: khi có sự trao đổi hàng hóa giữa nhà sản xuất và công ty

vận tải, cả hai đều đồng ý rằng mặt hàng đó đảm bảo chất lượng.

- Quản lý thông tin mặt hàng, thời gian vận chuyển, lưu kho, tồn kho.

- Hợp đồng thông minh trên Blockchain chứa đựng các thỏa thuận giữa các thực thể

này để quản lý dòng tiền của các giao dịch hoặc xử lý thiệt hại khi cần thiết.

g) Lĩnh vực thương mại điện tử

- Quản lý thông tin dữ liệu khách hàng.

- Theo dõi thông tin, tình trạng sản phẩm thông qua số serial, QR.

- Xây dựng hệ thống thanh toán và chấp nhận ví điện tử, khách hàng thân thiết, thẻ

quà tặng, tri ân khách hàng….

- Vận hành và quản lý chuỗi cung ứng. h) Lĩnh vực nông nghiệp

- Quản lý chuỗi cung ứng sản phẩm, chuỗi phân phối hàng tồn kho.

- Lưu trữ thông tin hàng hóa, quy trình chăm sóc, các tiêu chuẩn cho thực phẩm sạch.

- Truy xuất nguồn gốc, vòng đời sản xuất nông sản. i) Lĩnh vực dịch vụ

- Theo dõi hành lý, đặt phòng khách sạn, vé máy bay. 14

-Dịch vụ nhận dạng: Tiết kiệm thời gian cho quá trình check in tại các sân bay, khách

sạn, địa điểm du lịch.

-Thanh toán đa dạng: Cho phép thanh toán đến từ nhiều ngân hàng toàn cầu, ví điện tử, tiền điện tử…

-Thông tin khách hàng thân thiết, khách VIP… j)

Lĩnh vực vận tải và Logistics

-Truy xuất nguồn gốc, xác thực giấy tờ minh bạch, rõ ràng. -Đóng gói thông minh.

-Kết hợp trí tuệ nhân tạo (AI) và Internet vạn vật để giám sát hành trình vận chuyển

cũng như các phương tiện vận chuyển.

-Giảm chi phí trung gian, tiết kiệm chi phí nhờ áp dụng hợp đồng thông minh.

2.2.Tiềm năng của công nghệ Blockchain

-Theo báo cáo của Grand View Research, công nghệ Blockchain vẫn đang được nhiều

quốc gia xem là một trong những lựa chọn quan trọng cho mục tiêu phát triển kinh

tế. Quy mô thị trường toàn cầu đạt 5,92 tỷ USD vào năm 2021, khoảng 7,18 tỷ USD

vàn năm 2022 và dự kiến 163,83 tỷ USD vào năm 2029.

-Báo cáo của TechSci Research cho thấy thị trường Blockchain Việt Nam được dự đoán

tăng trưởng hai con số giai đoạn 2023-2027. Đại diện Hiệp hội Blockchain Việt Nam

cho biết hiện Việt Nam là thị trường có mức chấp nhận Blockchain cao và phát triển

công nghệ Blockchain hàng đầu hiện nay. Có khoảng 10 doanh nghiệp khởi nghiệp

sáng tạo do người Việt Nam sáng lập trong lĩnh vực này có mức vốn hóa trên 100

triệu USD, với nhiều Start-up “kỳ lân” xuất hiện. Nhiều công ty khởi nghiệp triệu đô

có sức ảnh hưởng mạnh mẽ trên thị trường, như Kyber Network của Lưu Thế Lợi đã

nhận được 52 triệu USD từ hơn 21.000 nhà đầu tư lớn từ hơn 100 quốc gia khắp thế giới.

-Với tốc độ tăng trưởng kinh tế đang rất cao thì Việt Nam được đánh giá là thị trường

nhiều tiềm năng trong lĩnh vực Blockchain

-Công nghệ Blockchain đem lại những thay đổi đột phá trong cách mạng công nghệ 4.0

CHƯƠNG II: ỨNG DỤNG CỦA CÔNG NGHỆ BLOCKCHAIN TRONG NGÂN HÀNG

1. Thực trạng ứng dụng của công nghệ Blockchain trên thế giới

1.1.Thực trang ứng dụng công nghệ Blockchain trên thế giới

-Cơ quan xử lý tín dụng trực tuyến Bureau trực thuộc Hiệp hội Ngân hàng Ba Lan đã

ghi lại lịch sử tín dụng của khoảng 150 triệu người châu Âu bằng việc tạo ra giải

pháp blockchain để xử lý dữ liệu của khách hàng. Tập đoàn ngân hàng lớn nhất 15

Tây Ban Nha - Banco Santander tiên phong trong ứng dụng công nghệ blockchain

vào hoạt động đã xây dựng một hệ thống thanh toán One Pay FX trên nền tảng blockchain.

-Mục tiêu chính của hệ thống này là tối ưu hóa việc thanh toán giữa châu Âu và Nam

Mỹ bằng việc sử dụng sổ cái phân tán. Ngân hàng JPMorgan đã tin tưởng, tương

lai của blockchain đến nỗi mà họ đã thành lập riêng một doanh nghiệp để nghiên

cứu và ứng dụng công nghệ này. Hiện tại, ngân hàng này đang thử nghiệm các ứng

dụng cho các hoạt động tài chính.

-Theo một nguồn tin trong ngành Ngân hàng Trung Quốc - trang CEBNet cho biết, 12

trong số 26 ngân hàng Trung Quốc tiết lộ trong hồ sơ hàng năm của họ đã sử dụng

các ứng dụng blockchain trong năm 2017 cho các mục đích sử dụng khác nhau.

-Ngày 15/05/2018, HSBC thông báo cùng ING Bank vừa thực hiện thành công giao

dịch tài trợ thương mại đầu tiên thông qua Tín dụng thư được thực hiện hoàn toàn

trên nền tảng công nghệ blockchain cho Cargill, một tập đoàn quốc tế về nông

nghiệp và thực phẩm đã giảm thời gian thanh toán L/C từ 5 - 10 ngày xuống còn 24 giờ.

-Theo Reuters (ngày 28/9/2018), Ngân hàng Hoàng gia Canada (RBC) đang thử

nghiệm dùng blockchain cho các khoản thanh toán giữa các chi nhánh ở Mỹ và

Canada. Công nghệ blockchain hiện được cho chạy song song với hệ thống chính

của RBC, cho phép nhà băng này theo dõi các khoản thanh toán qua lại giữa Mỹ và

Canada theo thời gian thực.

-Blockchain sẽ giúp tăng tốc độ, giảm tính phức tạp và hạ chi phí cho khâu thanh toán.

Ngân hàng RBC đã phát triển hệ thống blockchain từ trước đó tại một trung tâm đặt

ở Toronto, sử dụng phần mềm do tổ chức mã nguồn mở chuyên về blockchain Hyperledger cung cấp.

-Trước đó, CNBC đưa tin Hãng IBM đang xây dựng công nghệ blockchain dành riêng

cho bảy ngân hàng lớn nhất châu Âu (gồm Deutsche Bank, HSBC, KBC, Natixis,

Rabobank, Societe Generale và Unicredit) để tăng hiệu quả giao thương quốc tế cho

các doanh nghiệp nhỏ và vừa. Ngân hàng Wells Fargo và

Commonwealth Bank of Australia hồi năm trước cũng từng dùng blockchain để xử

lý và thực hiện các chuyến xuất khẩu cotton từ Mỹ sang Trung Quốc.

-Trong năm 2018, Daimler - hãng xe Đức sở hữu thương hiệu Mercedes-Benz, hợp tác

cùng Ngân hàng Landesbank Baden-Wrttemberg (LBBW) sử dụng blockchain cho

một giao dịch tài chính trị giá 100 triệu euro. Theo thông cáo của Daimler, công ty

này đã phát hành trái phiếu doanh nghiệp để vay số tiền trên từ LBBW và 3 ngân

hàng khác bằng blockchain song song với quy trình theo luật pháp thông thường.

-Blockchain sẽ tự động hóa toàn bộ quá trình này, từ lập và thực thi hợp đồng đến xác

nhận trả nợ và trả lãi. Điều này giúp tiết kiệm chi phí nhân lực để thực hiện một số

bước thủ công như hiện nay, trong khi tránh được việc phải lập nhiều hợp đồng, trao

đổi với các nhà đầu tư, tiến hành thanh toán, còn bên cho vay cũng phải áp dụng các

cơ chế quản trị, kiểm soát phức tạp. 16

-Tại Việt Nam, tháng 7/2018, NAPAS đã phối hợp cùng ba ngân hàng VietinBank, VIB

và TPBank, thực hiện thử nghiệm thành công giao dịch chuyển tiền liên ngân hàng

bằng Blockchain sau bốn tuần triển khai. Điều này cho thấy, công nghệ này đang

dần trở nên phổ biến và các ngân hàng không nằm ngoài xu thế.

1.2.Lợi ích của việc ứng dụng công nghệ Blockchain trong Ngân hàng

Sự bảo mật: Giảm thiểu việc cung cấp giữ liệu qua nhiều bước trung gian => hạn chế

việc bị đánh cắp dữ liệu.

Sự minh bạch: Blockchain chuẩn hóa các quy trình được chia sẻ và tạo một nguồn sự thật.

Sự tin cậy: Giữ liệu được bảo mật, thông tin giao dịch minh bạch , không bị chi phối

bởi bên thứ ba => tạo sự tin tưởng với người dùng.

Khả năng lập trình: Các hợp đồng thông minh cho phép tự động hóa quy trình kinh doanh.

Tiết kiệm chi phí: Giảm thiểu chi phí giao dịch trung gian.

Tiết kiệm thời gian: Cho phép thay thế cách giao dịch truyền thống qua nhiều bên

trung gian, đồng thời cho phép thực hiện nhiều giao dịch nhanh chóng, thức thời.

1.3.Một số ứng dụng của công nghệ Blockchain trong ngành Ngân hàng

Accenture: Với mục tiêu thúc đẩy tính hiệu quả và hiệu suất trong ngành công nghiệp

bảo hiểm, Accenture xây dựng các giải pháp về blockchain cho các khách hàng bảo

hiểm. Họ chuyển các quy trình chính trong ngành bảo hiểm sang các thủ tục có ứng

dụng blockchain nhằm gia tăng độ tin cậy hơn cho hệ thống.

Proof of insurance: Công ty bảo hiểm này đang thử nghiệm một giải pháp blockchain

để cung cấp thông tin chứng minh về bảo hiểm được gọi là RiskBlock. Cuối cùng,

khi công cụ này được triển khai đầy đủ, nó sẽ giúp các cơ quan thực thi pháp luật,

người mua bảo hiểm và công ty bảo hiểm xác minh mức độ bảo hiểm trong thời

gian thực và tăng tốc quá trình xử lý yêu cầu.

Bitcoin Atom: Một nhánh mới của Bitcoin cho phép trao đổi tiền mã hóa dễ dàng mà

không tốn phí giao dịch và không bị tấn công giao dịch, khiến Bitcoin thực sự được

phân cấp lại. Công nghệ này dựa trên các hoán đổi nguyên tử (atomic swaps) - được

xem là một công cụ vô giá để trao đổi các đồng tiền mã hóa và không cần phải có

một bên thứ ba đáng tin cậy. Nhưng hiện tại, việc áp dụng rộng rãi các giao dịch

hoán đổi nguyên tử đã bị ngăn chặn vì chúng đòi hỏi phải có kỹ năng kỹ thuật cao;

Bitcoin Atom có thể giải quyết vấn đề này một phần nào đó. Viện Quản trị số - Tiên

phong, sáng tạo, hội nhập vì sự phát triển của doanh nghiệp trong thời đại số 35

NGHIÊN CỨU CHUYỂN ĐỔI SỐ.

Securrency: Đây là một nền tảng giao dịch tiền mã hóa và một vài loại tài sản, bao

gồm cả những tài sản không hoán đổi thành tiền mặt, được trao đổi thông qua

token của Securrency. Dự án cho phép tiền mã hóa được giao dịch bên ngoài các

giao dịch chuyên dụng của chúng. 17

Ripple: Ripple nhắm đến việc trở thành một nhà cung cấp giải pháp thanh toán toàn

cầ bằng cách kết nối ngân hàng, nhà cung cấp dịch vụ thanh toán, doanh nghiệp và

các giao dịch tài sản kỹ thuật số, cho phép giải quyết ngay tức thì, theo nhu cầu trên toàn cầu.

ABRA: Một ứng dụng toàn cầu và ví tiền mã hóa cho phép bạn mua, đầu tư và trữ 20

loại tiền mã hóa, bao gồm Bitcoin, ethereum, litecoin...

Aeternity: Nền tảng blockchain có khả năng mở rộng cao này có thể được sử dụng

cho bất kỳ ứng dụng nào yêu cầu tốc độ giao dịch cao, bao gồm các hợp đồng

thông minh được tạo ra từ các thanh toán chuỗi, nano và vi mô.

IIN: Được ra mắt như một thí điểm vào năm 2017, mạng thông tin liên ngân hàng là

mạng ngang hàng đầu tiên có thể mở rộng, ngang hàng được cung cấp bởi công

nghệ blockchain. Từ việc giảm thiểu khó khăn trong quy trình thanh toán xuyên

biên giới để cho phép thanh toán tiếp cận người thụ hưởng nhanh hơn và với ít bước

hơn, IIN phục vụ để giải quyết các thách thức lâu dài của việc chia sẻ thông tin liên ngân hàng.

-IIN cho phép các ngân hàng thành viên trao đổi thông tin theo thời gian thực

như một cách để xác minh rằng thanh toán đã được phê duyệt. Ông Suresh

Shetty, Trưởng nhóm công nghệ Blockchain cho IIN đã cho rằng: "Khi một

chi tiết thanh toán được gắn cờ để xác nhận, các bên khác nhau có thể tương

tác đồng thời, yêu cầu và chia sẻ thông tin".

-Với mạng lưới 397 ngân hàng rộng khắp, IIN tiếp tục phát triển và phát triển

thành một hệ sinh thái mạnh mẽ. Là một phần của sáng kiến lớn hơn nhằm

thúc đẩy trải nghiệm kỹ thuật số nâng cao cho khách hàng, IIN đã thu hút sự

Viện Quản trị số - Tiên phong, sáng tạo, hội nhập vì sự phát triển của doanh

nghiệp trong thời đại số 36 NGHIÊN CỨU CHUYỂN ĐỔI SỐ quan tâm

đáng kể của các ngân hàng đại lý sau khi thí điểm ra mắt vào năm 2017.

Việc mở rộng IIN thể hiện sự dẫn đầu của công ty trong việc phát triển công

nghệ blockchain ở quy mô và cam kết tạo ra các giải pháp phù hợp theo nhu cầu của khách hàng.

-Mạng lưới các ngân hàng mở rộng sẽ tạo điều kiện cho thanh toán xuyên biên

giới toàn cầu ở mọi thị trường lớn, bao gồm Châu Mỹ Latinh, Châu Á, Châu

Âu, Trung Đông và Châu Phi.

+Sumitomo Mitsui Trust Bank có trụ sở tại Tokyo là một trong những

ngân hàng đã ký một hiệp định về việc tham gia IIN. Bộ phận hoạt

động ngân quỹ tại Sumitomo cho biết IIN có thể giúp giảm thiểu sự

chậm trễ do các yêu cầu giữa các ngân hàng và giúp đỡ với sự hợp

tác nhanh chóng với các cơ quan thực thi pháp luật, đó là một cách

hiệu quả để phòng chống rửa tiền.

+Tại Trung Quốc, ngày 29/10/2019 Ngân hàng Công thương Trung

Quốc (ICBC) đã nộp đơn xin 41 bằng sáng chế liên quan đến nền

tảng blockchain cho các doanh nghiệp của mình. Cùng với Ngân 18

hàng Xây dựng Trung Quốc, Ngân hàng Nông nghiệp Trung Quốc và

Ngân hàng Trung Quốc, ICBC có các nguồn lực và vươn tới khởi đầu trong blockchain.

ICBC đã khám phá trí tuệ nhân tạo (AI), dữ liệu lớn và các giải pháp 5G cùng với

công nghệ sổ cái phân tán (DLT). Nền tảng blockchain doanh nghiệp hiện tại của nó

được sử dụng để thu thập, thanh toán bù trừ và giải ngân cộng với xử lý giữa ngân

hàng và doanh nghiệp. Cả 41 bằng sáng chế liên quan đến blockchain bao gồm hệ

thống bảo mật tài chính, mở rộng tài nguyên nút, chuyển đổi thông minh nút thanh toán và tính toán cụm.

- Nền tảng ICBC đã tham gia vào việc ra mắt một mạng email dịch vụ tài

chính. Với blockchain, doanh nghiệp có thể thiết lập tài khoản được các nhà

cung cấp tin cậy. Hệ thống này hiện được sử dụng bởi các chuỗi cung ứng bao

gồm Đường sắt Trung Quốc và góp phần hợp lý hóa quy trình cho vay của

công ty. Viện Quản trị số - Tiên phong, sáng tạo, hội nhập vì sự phát triển của

doanh nghiệp trong thời đại số 37 NGHIÊN CỨU CHUYỂN ĐỔI SỐ ICBC

đã giúp phát hành khoản vay ngân hàng trị giá 610 triệu nhân dân tệ (86 triệu đô la) trong 1 tuần.

- ICBC đã làm việc với chính quyền địa phương Quý Châu ở phía tây nam

Trung Quốc. Ở đó, nền tảng blockchain của nó đã quản lý một quỹ xóa đói

giảm nghèo. Có khả năng tương tự như các sáng kiến bao gồm tài chính của

phương Tây, hệ thống DLT đã giải ngân được hơn 7 tỷ nhân dân tệ (1 tỷ

USD). Một dự án khác là với các nhà chức trách của Tập đoàn Xiong để quản

lý cơ sở hạ tầng tài trợ, bao gồm cả đường và cống rãnh. 1.3. Một số ví dụ

-USDC (một Stablecoin) tạo bởi Coinbase và Circle, trên nền tảng Blockchain Ethereum.

-Ví điện tử MetaMask giúp quản lý tài sản mã hóa (crypto, NFTs).

-11/2022, JPMorgan đã định dạng token của đồng đô la Singapore để lấy dạng token

của đồng yên Nhật trên Blockchain.

-Cuối năm 2021, HSBC và Wells Fargo sử dụng Blockchain để giao dịch ngoại tệ. 19 20

Tài liệu liên quan:

-

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

29 15 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

25 13 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

35 18 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

25 13 -

Bài tập lớn: QR code và thanh toán không dùng tiền mặt môn Năng lực số ứng dụng | Học viện Ngân hàng

25 13