Bài tập lớn: Đánh giá vai trò của Ngân hàng Techcombank môn Ngân hàng thương mại | Học viện Ngân hàng

Hiện nay, phát triển tài chính toàn diện trên thế giới đang diễn ra thông qua nhiều cách tiếp cận và các nỗ lực từ cả các tổ chức quốc tế và các quốc gia về mọi khía cạnh. Tài liệu được sưu tầm gồm 22 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

HỌC PHẦN: NGÂN HÀNG THƯƠNG MẠI ĐỀ TÀI

ĐÁNH GIÁ VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI

TRONG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN VÀ ĐÁNH GIÁ

TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN

DIỆN TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG TECHCOMBANK

Giảng viên hướng dẫn: Nguyễn Diệu Hương

Mã lớp học phần: 232FIN17A07 Số từ: 7913 từ Danh sách nhóm: Mã sinh viên

1.Trần Gia Bảo…..(Nhóm Trưởng)….25A4011324

2.Khương Huy Hoàng......................... 25A4012070

3.Trần Đức Hoàng...............................25A4012072

4.Vũ Thị Minh Phương....................…25A4010421

5.Phàn Thị Phương..............................25A4011393

6.Nguyễn Thị Bích Hương..................25A4010134 Hà Nội, 2024 MỤC LỤC

CHƯƠNG 1 : SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH

TOÀN DIỆN TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY..............................3

1. Sơ lược về tài chính toàn diện..........................................................................3

1.1. Khái niệm...................................................................................................3

1.2. Phát triền tài chính toàn diện trên thế giới và tại Việt Nam........................3

2. Sự cần thiết của phát triển tài chính toàn diện trên thế giới và Việt Nam.........4

2.1. Sự cần thiết của phát triển tài chính toàn diện trên thế giới........................4

2.2. Sự cần thiết của phát triển tài chính toàn diện tại Việt Nam.......................6

3. Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam..................6

3.1 Xu hướng phát triển tài chính toàn diện trên thế giới...................................6

3.2 Xu hướng phát triển tài chính toàn diện ở Việt Nam...................................7

CHƯƠNG 2: VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG PHÁT

TRIỂN TÀI CHÍNH TOÀN DIỆN.........................................................................8

1. Vai trò ngân hàng đối với phát triển tài chính toàn diện....................................8

2. Đánh giá vai trò ngân hàng đối với phát triển tài chính toàn diện tại Việt Nam 8

2.1. Mức độ bao phủ của hệ thống ngân hàng...................................................9

2.2. Tính sKn có của các dịch vL ngân hàng.....................................................10

2.3. Mức độ sử dLng các sản phẩm ngân hàng................................................11

2.4. Đánh giá về vai trò của ngân hàng trong việc phát triển toàn diện............13

CHƯƠNG 3: ĐÁNH GIÁ TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN TÀI

CHÍNH TOÀN DIỆN TỚI HOẠT ĐỘNG KINH DOANH CỦA

TECHCOMBANK................................................................................................13 1.

Tích cực thực hiện chuyển đổi số, phát triển tài chính toàn diện................13 2.

Tăng cường quản lý rủi ro..........................................................................13 3.

Đa dạng hóa dịch vL và sản phẩm..............................................................14 4.

Nâng cao sự cạnh tranh trong xu hướng phát triển tài chính toàn diện.......15 5.

Nâng cao trải nghiệm khách hàng..............................................................16 6.

Một số khuyến nghị cho ngân hàng Techcombank hướng tới phát triển tài

chính toàn diện....................................................................................................16

KẾT LUẬN............................................................................................................18

TÀI LIỆU THAM KHẢO.....................................................................................19 1 LỜI MỞ ĐẦU

Trong quá trình phát triển tài chính toàn diện, vai trò của ngân hàng thương mại

không chỉ đơn thuần là nơi hỗ trợ tài chính cho cá nhân và doanh nghiệp mà còn là

một trL cột quan trọng trong việc thúc đẩy sự phát triển kinh tế và xã hội. Các ngân

hàng thương mại đóng vai trò trung gian quan trọng giữa nguồn vốn và nhu cầu đầu

tư, từ đó tạo ra cơ hội phát triển và thúc đẩy sự tiến bộ. Trong bối cảnh ngày càng

phát triển và biến đổi của thị trường tài chính, ngân hàng thương mại đã phải thích

nghi và chuyển đổi để đáp ứng nhu cầu ngày càng đa dạng của khách hàng. Đặc

biệt, xu hướng chuyển đổi kỹ thuật số đã tác động sâu rộng đến hoạt động kinh

doanh của ngân hàng, từ việc cải thiện trải nghiệm khách hàng đến quản lý rủi ro và

tối ưu hóa hiệu suất hoạt động.

Ngân hàng Techcombank, một trong những ngân hàng hàng đầu tại Việt Nam, đã

chứng minh vai trò quan trọng trong sự phát triển tài chính toàn diện của đất nước

thông qua việc áp dLng công nghệ tiên tiến và sáng tạo vào hoạt động kinh doanh

của mình. Bằng cách kết hợp giữa sự linh hoạt trong phong cách làm việc và cam

kết với chất lượng dịch vL, Techcombank không chỉ cung cấp các sản phẩm và dịch

vL tài chính hiệu quả mà còn đóng góp tích cực vào sự phát triển bền vững của nền kinh tế.

Xu hướng chuyển đổi kỹ thuật số đã thúc đẩy Techcombank áp dLng những giải

pháp công nghệ tiên tiến như internet banking, mobile banking, và các hệ thống

thanh toán điện tử, từ đó tăng cường trải nghiệm khách hàng, giảm chi phí hoạt

động, và nâng cao khả năng cạnh tranh. Đồng thời, việc tối ưu hóa quy trình và dữ

liệu cũng giúp Techcombank quản lý rủi ro một cách hiệu quả và tạo ra những cơ

hội kinh doanh mới trong một môi trường ngân hàng ngày càng cạnh tranh. 2

CHƯƠNG 1 : SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN TÀI

CHÍNH TOÀN DIỆN TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY

1. Sơ lược về tài chính toàn diện 1.1. Khái niệm

Theo Ngân hàng Thế giới (World Bank - WB), tài chính toàn diện có nghĩa

là các cá nhân và doanh nghiệp có thể tiếp cận và sử dụng các sản phẩm và dịch vụ

tài chính (các giao dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm…) đáp ứng nhu

cầu của họ và có mức chi phí hợp lý, được cung cấp theo một cách thức có trách nhiệm và bền vững. 1.2.

Phát triền tài chính toàn diện trên thế giới và tại Việt Nam Trên thế giới:

Hiện nay, phát triển tài chính toàn diện trên thế giới đang diễn ra thông qua nhiều

cách tiếp cận và các nỗ lực từ cả các tổ chức quốc tế và các quốc gia về mọi khía cạnh như: -

Tăng cường hợp tác quốc tế: Các tổ chức như IMF, WB và Ngân hàng Phát

triển châu Á (ADB) đều đang tăng cường hợp tác với các quốc gia để cung cấp vốn,

kỹ thuật và chính sách tài chính để hỗ trợ sự phát triển bền vững. -

Phát triển công nghệ tài chính (Fintech): Công nghệ tài chính đang được sử

dLng rộng rãi để cải thiện tiếp cận và sự tiện lợi trong dịch vL tài chính. Ví dL như

việc sử dLng các ứng dLng thanh toán di động, giao dịch trực tuyến, và blockchain

để giảm chi phí và tăng tính minh bạch trong các giao dịch tài chính. -

Tăng cường quản lý rủi ro: Các tổ chức tài chính và chính phủ đang hợp tác

để tăng cường quản lý rủi ro trong hệ thống tài chính, bao gồm việc thiết lập các

quy định và tiêu chuẩn mới để giảm thiểu nguy cơ và ổn định thị trường. -

Phát triển tài chính xanh (Green finance): Các nỗ lực đang được đầu tư vào

phát triển các sản phẩm tài chính và dịch vL hướng tới giảm thiểu tác động tiêu cực

đến môi trường và khí hậu, như các khoản vay và đầu tư vào năng lượng tái tạo và hạ tầng xanh. Tại Việt Nam:

Tại Việt Nam, Chính phủ đã phê duyệt Chiến lược tài chính toàn diện quốc

gia đến năm 2025, định hướng đến năm 2030, với mLc tiêu mọi người dân và doanh

nghiệp đều được tiếp cận và sử dLng an toàn, thuận tiện các sản phẩm, DVTC phù

hợp nhu cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một cách

có trách nhiệm và bền vững. 3

Trong đó, chỉ tiêu đặt ra là phấn đấu đến cuối năm 2025 đạt được:

- Ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc

các tổ chức được phép khác; tiến tới mỗi người trưởng thành có ít nhất một

tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác vào năm 2030;

- Ít nhất 20 chi nhánh, phòng giao dịch của ngân hàng thương mại trên

100.000 người trưởng thành;

- Ít nhất 50% tổng số xã có điểm cung ứng DVTC (chi nhánh, phòng giao

dịch của tổ chức tín dLng và đại lý ngân hàng; ngoại trừ điểm cung ứng dịch

vL tài chính của Ngân hàng Chính sách xã hội);

- Ít nhất 25% - 30% người trưởng thành gửi tiết kiệm tại tổ chức tín dLng; Số

lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng từ 20% -25% hàng năm;

- Ít nhất 250.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dLng;

DDoanh thu phí bảo hiểm bình quân GDP là 3,5%; Ít nhất 70% người trưởng

thành có thông tin về lịch sử tín dLng trong hệ thống thông tin tín dLng của

Ngân hàng Nhà nước Việt Nam.

Việt Nam hiện có 125 triệu người sử dLng điện thoại di động; 50 triệu người

sử dLng internet và 46 triệu người dùng mạng xã hội; 41 triệu người trưởng thành có tài khoản thanh toán;

Theo thống kê từ WB, số lượng chi nhánh ngân hàng và số lượng ATM trên

100.000 người trưởng thành có xu hướng được cải thiện trong những năm trở lại

đây. Số lượng chi nhánh ngân hàng trên 100.000 người trưởng thành trung bình

khoảng 3,5 và số lượng ATM trên 100.000 người trưởng thành là hơn 20 nghìn máy.

Theo Ngân hàng Nhà nước, tính đến ngày 31/12/2020, số lượng tài khoản

thanh toán của cá nhân, tổ chức tại các tổ chức tín dLng đạt 104,2 triệu tài khoản, số

lượng chi nhánh dịch truyền thống chậm lại cùng với mạng lưới chi nhánh phân bổ

không đồng đều trong cả nước

Nhận xét: Tại Việt Nam, mức độ bao phủ của hệ thống các tổ chức tín dLng khá

lớn, nhất là ở khu vực đô thị, tuy nhiên thực tế cho thấy, trong khi những người dân

đô thị và các doanh nghiệp lớn được tiếp cận khá dễ dàng các dịch vL tài chính do

ngân hàng cung cấp thì nhóm đối tượng dân cư nông thôn, vùng sâu, vùng xa và hệ

thống doanh nghiệp nhỏ và vừa gặp nhiều khó khăn trong quá trình tiếp cận với

nguồn lực tài chính này. Điều này ảnh hưởng nhất định đến sự an toàn của hệ thống

tài chính và cuối cùng là ổn định tài chính. 4

2. Sự cần thiết của phát triển tài chính toàn diện trên thế giới và Việt Nam

2.1. Sự cần thiết của phát triển tài chính toàn diện trên thế giới

Phát triển tài chính toàn diện đóng vai trò quan trọng trong việc thúc đẩy sự phát

triển và ổn định kinh tế bao gồm:

Tăng cường tiếp cận tài chính: Nâng cao sự tiếp cận tài chính giúp mọi người

và doanh nghiệp tiếp cận các sản phẩm và dịch vL tài chính cần thiết, từ vay mượn

đến tiết kiệm và đầu tư. Phát triển tài chính toàn diện giúp mở rộng sự tiếp cận đến

các sản phẩm và dịch vL tài chính cho mọi tầng lớp trong xã hội.

Hỗ trợ phát triển kinh tế: Bằng cách cung cấp nguồn vốn và dịch vL tài

chính, phát triển tài chính toàn diện hỗ trợ việc mở rộng sản xuất, tạo ra việc làm và

thúc đẩy sự đổi mới trong nền kinh tế.Cung cấp nguồn vốn và dịch vL tài chính cho

doanh nghiệp giúp thúc đẩy sự phát triển kinh tế, tạo ra việc làm và thúc đẩy sự đổi mới.

Tăng cường sự ổn định tài chính: Phát triển tài chính cũng giúp giảm thiểu

rủi ro và tăng cường sự ổn định trong hệ thống tài chính và kinh tế, từ việc cung cấp

các dịch vL bảo hiểm đến quản lý rủi ro tài chính hiệu quả. Phát triển tài chính toàn

diện có thể giúp giảm rủi ro tài chính và tăng cường sự ổn định trong hệ thống tài chính và kinh tế.

Khuyến khích đầu tư và phát triển hạ tầng: Nguồn vốn từ tài chính toàn diện

có thể được sử dLng để đầu tư vào các dự án hạ tầng cần thiết, như giao thông, năng

lượng, và hạ tầng kỹ thuật số, giúp thúc đẩy phát triển kinh tế và cải thiện chất

lượng cuộc sống.Nguồn vốn từ tài chính toàn diện có thể được sử dLng để đầu tư

vào các dự án hạ tầng cần thiết, như giao thông, năng lượng, hạ tầng kỹ thuật số.

Giảm nghèo và phát triển bền vững: Phát triển tài chính cung cấp cơ hội cho

các dự án và cá nhân có mLc tiêu xã hội và môi trường, từ việc hỗ trợ doanh nghiệp

xã hội đến việc đầu tư vào năng lượng sạch và phát triển nông thôn, giúp giảm

nghèo và thúc đẩy phát triển bền vững. Phát triển tài chính có thể đóng vai trò quan

trọng trong việc giảm nghèo và thúc đẩy phát triển bền vững bằng cách cung cấp

nguồn vốn và dịch vL tài chính cho các dự án và cá nhân có mLc tiêu xã hội và môi trường.

Hỗ trợ phát triển công nghiệp và nông nghiệp: Tài chính toàn diện có thể hỗ

trợ phát triển công nghiệp và nông nghiệp bằng cách cung cấp vốn cho các doanh

nghiệp trong các ngành này, giúp tăng cường sản xuất và nâng cao năng suất.Tài

chính toàn diện cung cấp nguồn vốn để mở rộng quy mô sản xuất và nâng cao công

nghệ trong các ngành công nghiệp và nông nghiệp. Bằng cách này, nó giúp tạo ra cơ

sở hạ tầng kinh doanh cần thiết và thúc đẩy sự phát triển bền vững trong các lĩnh vực này.

Khuyến khích khởi nghiệp và sáng tạo: Phát triển tài chính toàn diện tạo

điều kiện thuận lợi cho việc khởi nghiệp và sáng tạo bằng cách cung cấp vốn, dịch 5

vL tư vấn và mạng lưới hỗ trợ, thúc đẩy sự đa dạng và sáng tạo trong nền kinh tế.

Tài chính toàn diện không chỉ cung cấp vốn mà còn cung cấp hỗ trợ tư vấn và mạng

lưới kết nối, giúp các nhà khởi nghiệp tiếp cận nguồn lực và kiến thức cần thiết.

Điều này thúc đẩy sự đa dạng và sáng tạo trong nền kinh tế, đóng vai trò quan trọng

trong việc thúc đẩy sự phát triển và cạnh tranh.

Tăng cường khả năng quản lý rủi ro: Hệ thống tài chính phát triển có thể

cung cấp các công cL và sản phẩm tài chính để quản lý và giảm thiểu rủi ro, bảo vệ

người tiêu dùng, doanh nghiệp và chính phủ khỏi những biến động không mong

muốn trong thị trường và nền kinh tế.Một hệ thống tài chính phát triển cung cấp các

sản phẩm và công cL tài chính đa dạng, như bảo hiểm và hợp đồng tương lai, giúp

quản lý rủi ro hiệu quả. Việc này không chỉ bảo vệ người tiêu dùng và doanh nghiệp

khỏi những rủi ro không mong muốn mà còn thúc đẩy sự tin cậy và ổn định trong hệ

thống tài chính và kinh tế.

2.2. Sự cần thiết của phát triển tài chính toàn diện tại Việt Nam

Tài chính toàn diện là yếu tố cực kỳ quan trọng đối với sự phát triển bền vững của

Việt Nam từ nhiều khía cạnh:

Tăng cường ổn định tài chính cá nhân: Dân số Việt Nam đang trên đà tăng và

nhu cầu về việc quản lý tài chính cá nhân cũng tăng cao. Tài chính toàn diện giúp

người dân hiểu và thực hiện nguyên tắc quản lý tài chính cá nhân để đảm bảo sự ổn

định tài chính trong cuộc sống hàng ngày.

Hỗ trợ phát triển doanh nghiệp: Doanh nghiệp cần tài chính để đầu tư, mở

rộng kinh doanh và nâng cao năng lực cạnh tranh. Tài chính toàn diện cung cấp các

giải pháp tài chính đa dạng như vay vốn, quản lý rủi ro tài chính, và đầu tư thông

minh để giúp doanh nghiệp phát triển và đạt được sự thành công.

Tạo điều kiện cho phát triển kinh tế: Tài chính toàn diện giúp tăng cường khả

năng tiết kiệm và đầu tư của người dân, tạo ra nguồn vốn cho các dự án hạ tầng,

công nghiệp và dịch vL, từ đó thúc đẩy phát triển kinh tế toàn diện của đất nước.

Bảo vệ trước rủi ro tài chính: Cung cấp các dịch vL bảo hiểm và công cL

quản lý rủi ro tài chính giúp người dân và doanh nghiệp bảo vệ tài sản và thu nhập

trước các biến động không lường trước được.

Đảm bảo an sinh xã hội: Tài chính toàn diện cũng đóng vai trò quan trọng

trong việc hỗ trợ người già, người tàn tật và những người có hoàn cảnh khó khăn

thông qua các chương trình trợ cấp và hỗ trợ tài chính từ chính phủ và các tổ chức phi lợi nhuận.

Nhận xét:Tài chính toàn diện không chỉ đóng vai trò quan trọng trong việc nâng

cao chất lượng cuộc sống của người dân mà còn góp phần quan trọng vào sự phát

triển kinh tế và xã hội của Việt Nam. 6

3. Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam

3.1 Xu hướng phát triển tài chính toàn diện trên thế giới

Xu hướng phát triển tài chính toàn diện trên thế giới đang có những diễn biến quan trọng sau:

Tăng cường sự đa dạng hóa tài chính: Các quốc gia đang tăng cường các sản

phẩm và dịch vL tài chính để đáp ứng nhu cầu đa dạng của người dân và doanh

nghiệp. Điều này bao gồm cả các sản phẩm tiết kiệm, đầu tư, bảo hiểm, và quản lý tài chính cá nhân.

Kỹ thuật số hóa tài chính: Công nghệ thông tin đóng vai trò quan trọng trong

việc cải thiện sự tiện lợi và tiếp cận các dịch vL tài chính. Sự phát triển của các ứng

dLng di động, dịch vL ngân hàng trực tuyến, và tiền điện tử đang mở ra nhiều cơ hội

mới trong tài chính toàn diện.

Tăng cường quản lý rủi ro tài chính: Sự gia tăng của các biến động kinh tế và

tài chính toàn cầu đã thúc đẩy nhu cầu tăng cường quản lý rủi ro tài chính. Cả người

dân và doanh nghiệp đều cần có kiến thức và công cL để bảo vệ tài sản và thu nhập của mình.

Chú trọng đến tài chính xanh: Ngày càng có sự nhận thức cao hơn về tài

chính xanh và bền vững. Điều này bao gồm việc đầu tư vào các dự án và doanh

nghiệp có tác động tích cực đến môi trường và xã hội, cũng như thúc đẩy sự phát

triển kinh tế bền vững.

Tăng cường hợp tác quốc tế: Các quốc gia đang hợp tác chặt chẽ hơn trong

việc phát triển và thúc đẩy tài chính toàn diện thông qua các tổ chức quốc tế như

Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế, và Tổ chức Thương mại Thế giới.

Tăng cường giáo dLc tài chính: Giáo dLc tài chính đang trở thành một phần

quan trọng của chương trình giáo dLc ở nhiều quốc gia. Việc nâng cao kiến thức và

kỹ năng quản lý tài chính từ sớm giúp xây dựng nền tảng cho một cuộc sống tài chính toàn diện hơn.

Nhận xét: Xu hướng phát triển tài chính toàn diện trên thế giới đang diễn ra với

những cải tiến và đổi mới liên tLc để đáp ứng nhu cầu đa dạng của xã hội và thị trường tài chính.

3.2 Xu hướng phát triển tài chính toàn diện ở Việt Nam

Xu hướng phát triển tài chính toàn diện ở Việt Nam đang có những diễn biến quan trọng sau:

Tăng cường sự tiện lợi và tiếp cận: Việc phát triển các dịch vL ngân hàng

trực tuyến, ví điện tử và các ứng dLng di động đã tạo ra sự tiện lợi và tiếp cận dễ

dàng hơn đối với người dân và doanh nghiệp, đặc biệt là ở các khu vực nông thôn và miền núi. 7

Đa dạng hóa sản phẩm và dịch vL tài chính: Các tổ chức tài chính ở Việt

Nam đang ngày càng đa dạng hóa sản phẩm và dịch vL tài chính để đáp ứng nhu

cầu đa dạng của thị trường. Điều này bao gồm cả tiết kiệm, vay vốn, đầu tư, bảo

hiểm và quản lý tài chính cá nhân.

Phát triển tài chính kỹ thuật số: Sự gia tăng của công nghệ thông tin đang

thúc đẩy phát triển tài chính kỹ thuật số ở Việt Nam. Các dịch vL ngân hàng trực

tuyến, thanh toán điện tử và tiền điện tử đang trở thành phổ biến, giúp người dân và

doanh nghiệp tiết kiệm thời gian và chi phí

Tăng cường giáo dLc tài chính: Chính phủ và các tổ chức tài chính ở Việt

Nam đang chú trọng vào việc nâng cao kiến thức và kỹ năng quản lý tài chính của

người dân thông qua các chương trình giáo dLc tài chính. Điều này giúp người dân

hiểu rõ hơn về quản lý tài chính cá nhân và đầu tư thông minh.

Tăng cường quản lý rủi ro tài chính: Sự gia tăng của các biến động kinh tế và

tài chính đang thúc đẩy nhu cầu tăng cường quản lý rủi ro tài chính. Cả người dân

và doanh nghiệp đều đang tìm kiếm các giải pháp để bảo vệ tài sản và thu nhập của mình.

Nhận xét: Việt Nam đang trải qua một quá trình phát triển tài chính toàn diện với

sự chú trọng vào sự tiện lợi, đa dạng hóa sản phẩm và dịch vL, sự kỹ thuật số hóa,

giáo dLc tài chính và quản lý rủi ro tài chính. Điều này đóng vai trò quan trọng

trong việc nâng cao chất lượng cuộc sống và thúc đẩy phát triển kinh tế của đất nước.

CHƯƠNG 2: VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG PHÁT

TRIỂN TÀI CHÍNH TOÀN DIỆN

1. Vai trò ngân hàng đối với phát triển tài chính toàn diện.

Ngân hàng luôn đóng vai trò quan trọng trong việc thúc đẩy TCTD ở các quốc gia: -

Với mạng lưới rộng rãi, sản phẩm dịch vL đa dạng, ngân hàng đóng vai trò

chủ yếu trong việc cung cấp các sản phẩm tài chính đến cho các đối tượng dân cư trong nền kinh tế. -

Đối với người có thu nhập thấp, việc tiếp cận các dịch vL ngân hàng trước

đây rất khó khăn. Tuy nhiên trong thời gian qua, với phát triển khoa học công nghệ

cùng với các chính sách mà nhà nước ban hành giúp khả năng tiếp cận các dịch vL

tài chính của người nghèo bắt đầu gia tăng, một trong những dịch vL tài chính được

tin tưởng sử dLng đó chính là các dịch vL do ngân hàng cung cấp. -

Ngân hàng với mạng lưới hệ thống rộng khắp, với đội ngũ nhân viên được

đào tạo chuyên sâu, kèm theo việc áp dLng công nghệ thông tin hiện đại sẽ đáp ứng

đầy đủ các nhu cầu của khách hàng ở khắp mọi nơi. -

Ngân hàng luôn đảm bảo khách hàng hiểu đúng về các dịch vL tài chính và

thoải mái, thuận tiện sử dLng các dịch vL tài chính hiệu quả. 8

2. Đánh giá vai trò ngân hàng đối với phát triển tài chính toàn diện tại Việt Nam

Để đánh giá vai trò của hệ thống ngân hàng trong việc phát triển TCTD tại

Việt Nam, nhóm em sử dLng ba nhóm chỉ tiêu:

(1) Nhóm chỉ tiêu phản ánh mức độ bao phủ của hệ thống ngân hàng, phản ánh khả

năng cung cấp và dễ dàng tiếp cận với ngân hàng của người dân;

(2) Nhóm chỉ tiêu phản ánh về tính sKn có của ngân hàng.

(3) Nhóm thứ hai liên quan đến mức độ sử dLng sản phẩm tài chính ngân hàng.

2.1. Mức độ bao phủ của hệ thống ngân hàng

Chỉ tiêu được sử dLng để đánh giá mức đô ~ bao phủ của hệ thống ngân hàng

chính là số tài khoản ngân hàng trên 1.000 người trưởng thành. Đây cũng là chỉ tiêu

quan trọng trong đánh giá tài chính toàn diê ~n.

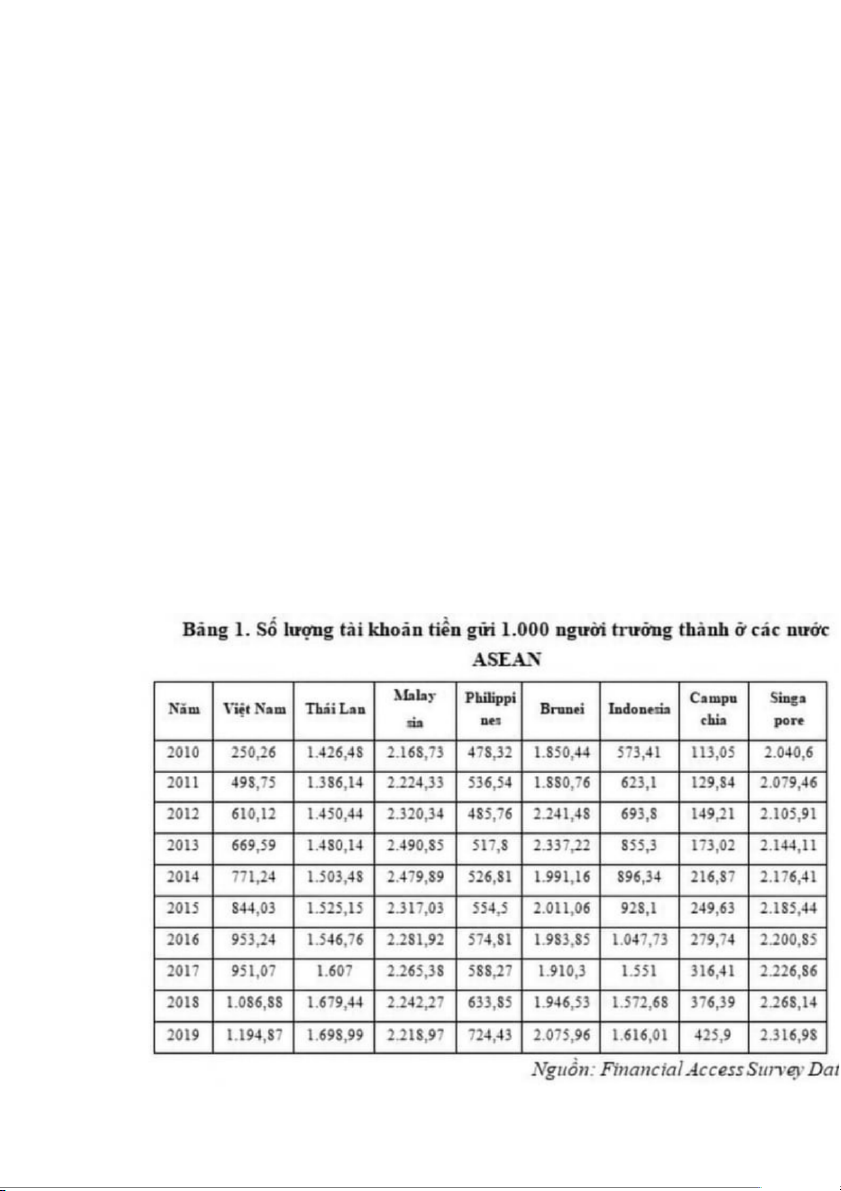

Bảng 1 cho thấy bình quân các năm của cả khối ASEAN, cứ 1.000 người dân sẽ có

1.133,22 tài khoản ngân hàng, hay nói cách khác cứ mỗi người dân ở ASEAN sẽ có

hơn 1 tài khoản ngân hàng. Nếu so với các quốc gia trên thế giới ở mức 4,9%, con

số này v€n thấp hơn nhiều. 9

Tuy nhiên, mức đô ~ bao phủ lại khác nhau tùy thuô ~c vào điều kiê ~n, dân trí của ở mỗi

nước. Số liê ~u bảng 1 cho thấy các quốc gia như Singapore, Brunei, Malaysia và

Thái Lan là các quốc gia có số tài khoản ngân hàng trên 1.000 người cao, trong đó

Singapore cao vượt trô ~i, bình quân qua các năm cứ 1.000 dân Singapore, có

2.174,47 người gửi tiền, mức cao nhất là năm 2019 với 2.316,98 người gửi. Viê ~t

Nam nằm trong nhóm các quốc gia có số lượng tài khoản trên 1.000 người thấp.

Bình quân cứ 1.000 người Viê ~t Nam có 783,01 tài khoản, thấp hơn so với bình quân

chung của khối các nước ASEAN. Nguyên nhân là do người dân Viê ~t Nam v€n duy

trì thói quen sử dLng tiền mă ~t và chưa hoàn toàn tin tưởng vào hê ~ thống tài chính của quốc gia.

Trong khi đó, nếu so sánh tốc đô ~ tăng, Viê ~t Nam có tốc đô ~ tăng nhanh hơn các nước

còn lại ở mức 15%/năm, trong khi đó tại Malaysia là 0,04%, Thái Lan 1,51% và

Indonesia là 7,81%. Điều này cho thấy, Chính phủ Viê ~t Nam đang nỗ lực lớn trong

viê ~c khuyến khích người dân sử dLng các dịch vL chính thức tại các tổ chức tài chính.

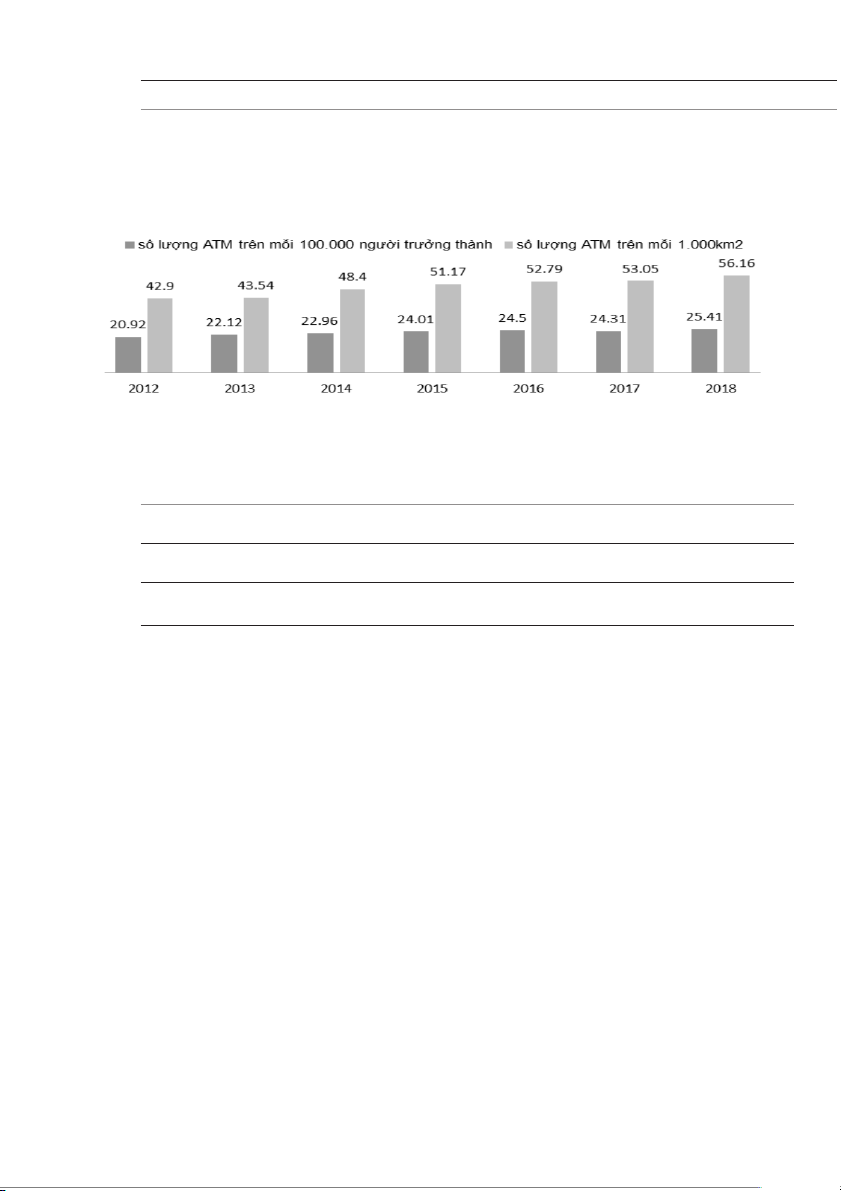

2.2. Tính s2n c3 của các d4ch v5 ngân hàng

Để đánh giá chính xác hơn về mức độ bao phủ của ngân hàng, hai chỉ tiêu được sử

dLng để phân tích là số lượng chi nhánh ngân hàng và số ATM trên 100.000 người

trưởng thành và trên 1.000 km2. Những chỉ tiêu này phản ánh mức độ sKn có của

chi nhánh ngân hàng và ATM trên phương diện tiếp cận của dân. Nhóm chỉ tiêu này

được nhiều nghiên cứu sử dLng để đánh giá mức độ phát triển TCTD của một quốc gia.

Theo số liê ~u từ khảo sát của IMF năm 2020, bình quân qua các năm của cả khối

ASEAN, cứ 100.000 người dân sẽ có 8.796 chi nhánh ngân hàng và 48.605 máy

ATM phLc vL. Trong đó, Brunei, Indonesia, Thái Lan và Malaysia là 4 quốc gia có

số lượng chi nhánh ngân hàng khá cao, bình quân mỗi năm cứ 100.000 người dân ở

các nước này lần lượt có 20,66 chi nhánh/100.000 dân; 15,87 cơ quan; 11,83 cơ

quan và 10,68 cơ quan. Các quốc gia còn lại số lượng chi nhánh ngân hàng thấp hơn

so với bình quân chung, bao gồm Campuchia, Philippines và Viê ~t Nam, trong đó

Viê ~t Nam con số này chỉ ở mức 3,63 chi nhánh ngân hàng.

Bảng 1. Mlc độ bao phủ của chi nhánh ngân hàng tại Việt Nam giai đoạn 2012-2018 Năm

2012 2013 2014 2015 2016 2017 2018 Chỉ tiêu

Số lượng chi nhánh trên mỗi 100.000 người trưởng thành

3,14 3,69 3,88 3,80 3,87 3,88 3,92 10

Số lượng chi nhánh trên mỗi 1.000 km2 6,4 7,3 8,2 8,1 8,3 8,48 8,64 Ngu?n: WB, IMF

Honh 2. Mlc độ bao phủ của ATM tại Việt Nam giai đoạn 2012-2018 Ngu?n: WB, IMF

Bảng 2. Mlc độ sp dqng sản phrm ths và tiền gpi giai đoạn 2012- 2016 Năm 2012 2013 2014 2015 2016 2017 2018 Chỉ tiêu

Số tài khoản tiền gửi trên mỗi

100.000 người trưởng thành 617,48 667,74 780,48 853,64 933,70 970,90 1.090,48

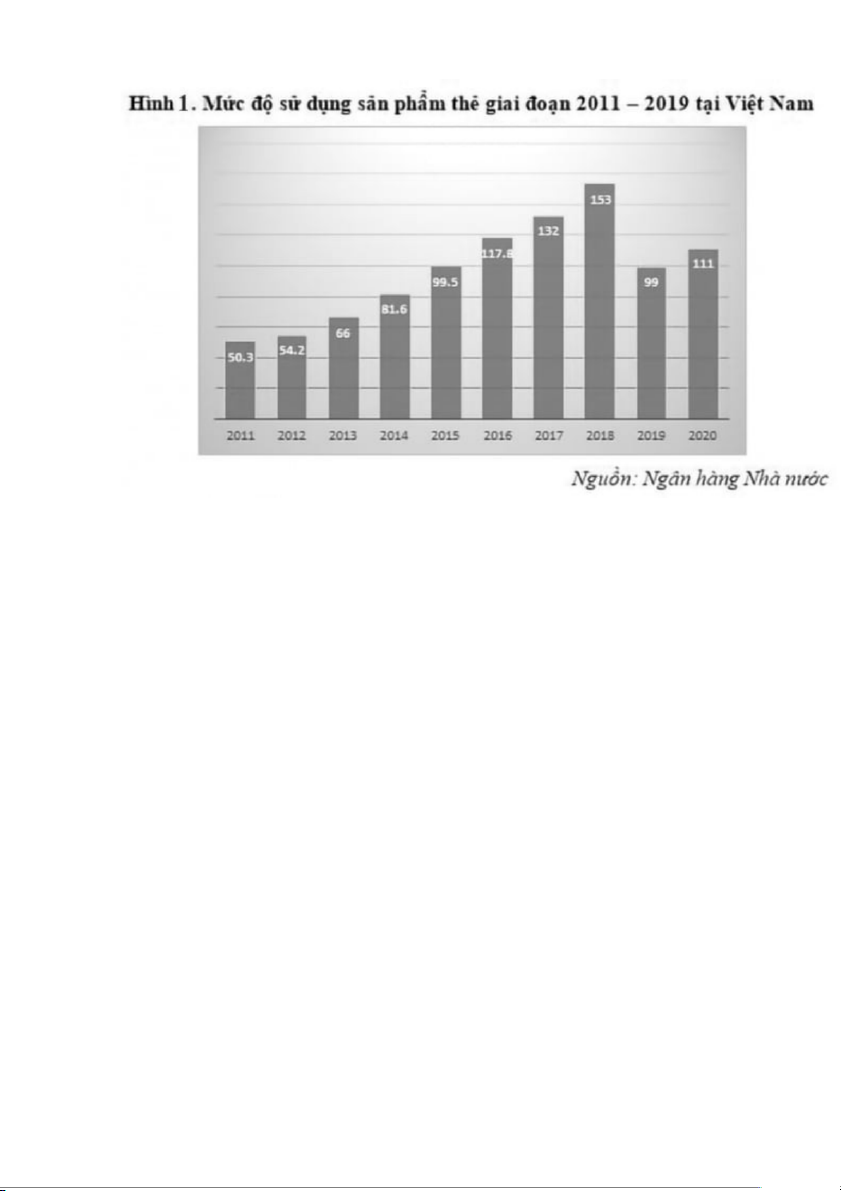

Lượng th‚ trong lưu thông 54,2 66,0 81,6 99,5 117,8 132,3 153 (triê ~u th‚) Ngu?n: NHNN, IMF

Về số lượng ATM, trong giai đoạn 2010 - 2020, bình quân mỗi năm ở các nước

ASEAN, cứ 100.000 người trưởng thành có 48,61 máy, trong đó d€n đầu là Thái

Lan (115,1 máy), tiếp đến là Brunei và Malaysia (lần lượt là 74 máy và 55,6 máy).

Các nước Campuchia và Việt Nam đạt thấp nhất ở mức 26,3 máy.

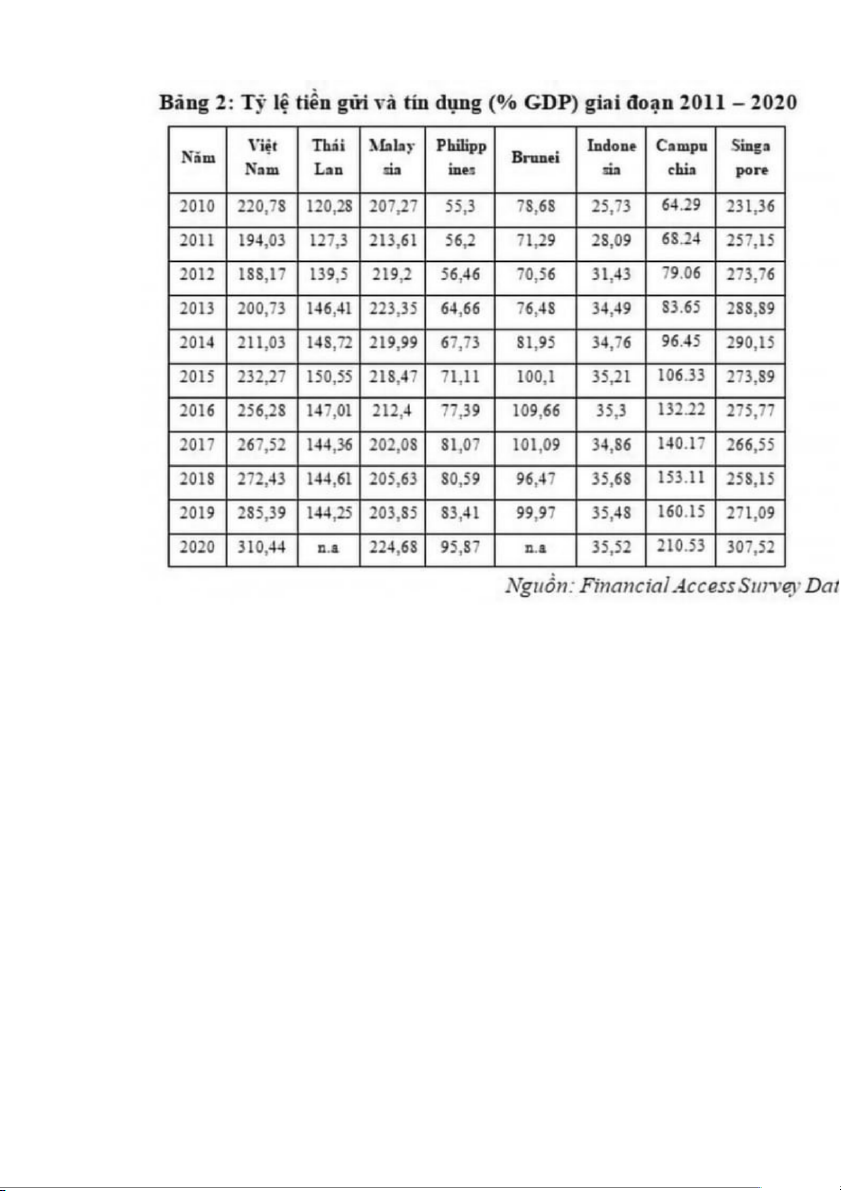

2.3. Mức độ sử d5ng các sản phẩm ngân hàng

Tỷ lệ huy động trên GDP và tín dLng trên GDP được sử dLng để đánh giá mức độ

sử dLng các sản phẩm ngân hàng. Các chỉ số này được nhiều nghiên cứu có uy tín trên thế giới sử dLng. 11

Chỉ tiêu về tổng tiền gửi và cho vay so với GDP cũng được sử dLng để đánh giá

mức đô ~ sử dLng dịch vL ngân hàng của các thành phần trong nền kinh tế.

Bảng 2 cho thấy tỷ lệ tiền gửi và tín dLng/GDP tăng trưởng đều đặn qua các năm

với tỷ lệ 106,539% năm 2010 tăng lên đến 197,43% năm 2020. Mức đô ~ sử dLng

dịch vL ngân hàng ở các quốc gia có sự khác nhau khá lớn. Những quốc gia như

Singapore, Viê ~t Nam và Malaysia có tỷ lê ~ bình quân qua các năm khá cao, lần lượt

là 268,67%; 232,86% và 199,74% so với GDP. Như vâ ~y, những quốc gia có mức đô ~

bao phủ ngân hàng thấp chưa h„n là quốc gia có mức đô ~ sử dLng các dịch vL ngân hàng cao và nước lại.

Ngoài ra, chỉ tiêu về lượng th‚ trong lưu thông được dùng để đánh giá mức đô ~ sử

dLng dịch vL tại ngân hàng. Chỉ tiêu này đã tăng khá mạnh trong giai đoạn từ năm

2011 - 2018 từ 50,3 triệu th‚ lên tới 153 triệu th‚, đến năm 2019 số lượng th‚ giảm

sút, và tăng trở lại trong năm 2020. Tuy nhiên số lượng th‚ phát hành ở Việt Nam ở

mức tương đối cao. Mức độ sử dLng hai sản phẩm th‚ và tiền gửi tại Việt Nam có

xu hướng tăng nhanh trong giai đoạn nghiên cứu. 12

Trên thực tế, thời gian vừa qua, các ngân hàng ở Viê ~t Nam đã có nhiều việc

làm thiết thực để thúc đẩy TCTD như: thành lập các chi nhánh, không ngừng mở

rộng độ bao phủ tại các địa phương; nâng cao chất lượng dịch vL, tư vấn và hỗ trợ

thủ tLc cho khách hàng, đa dạng các kênh phân phối, tạo điều kiện thuận lợi hỗ trợ

người dân, doanh nghiê ~p tiếp cận sử dLng các dịch vL tài chính - ngân hàng; đẩy

mạnh thanh toán không dùng tiền mă ~t… Việc thực hiện các giải pháp này cũng như

triển khai tốt kế hoạch hành động nêu trên sẽ giúp ngành ngân hàng hiện thực hóa

các mLc tiêu trong Chiến lược TCTD của quốc gia.

2.4. Đánh giá về vai trò của ngân hàng trong việc phát triển toàn diện

Hệ thống ngân hàng luôn đóng vai trò quan trọng trong nền kinh tế và là yếu

tố quyết định thành công hay thất bại của hệ thống tài chính đồng thời thể hiệc sức

khỏe của nền kinh tế. Ngân hàng đóng góp rất lớn trong việc phát triển quốc gia nói

chung và phát triển tài chính toàn diện nói riêng.

CHƯƠNG 3: ĐÁNH GIÁ TÁC ĐỘNG CỦA XU HƯỚNG PHÁT

TRIỂN TÀI CHÍNH TOÀN DIỆN TỚI HOẠT ĐỘNG KINH DOANH CỦA TECHCOMBANK

1. Tích cực thực hiện chuyển đổi số, phát triển tài chính toàn diện.

Tài chính toàn diện đóng vai trò quan trọng trong quá trình chuyển đổi số của

các ngân hàng. Chuyển đổi số là quá trình mà các tổ chức tài chính chuyển đổi các 13

quy trình kinh doanh truyền thống thành các quy trình dựa trên công nghệ số, nhằm

cải thiện hiệu suất, linh hoạt và trải nghiệm khách hàng.

Techcombank, cũng như nhiều ngân hàng khác, có thể mở rộng và cải thiện

các dịch vL ngân hàng trực tuyến và di động để cung cấp trải nghiệm thuận lợi và

linh hoạt cho khách hàng.Techcombank bắt đầu xây dựng “bộ não dữ liệu” thông

qua phát triển và ứng dLng các phân tích dựa trên khách hàng là trọng tâm. Các tính

năng như thanh toán điện tử, chuyển khoản trực tuyến và quản lý tài khoản thông

qua ứng dLng di động có thể được cải tiến để thu hút và giữ chân khách hàng. MLc

tiêu của là hiểu rõ nhất, và nhanh nhất có thể toàn bộ hành trình trải nghiệm của khách hàng

Tài chính toàn diện không chỉ là nguồn lực tài chính mà còn là một phần

quan trọng trong chiến lược chuyển đổi số của ngân hàng, giúp họ nhanh chóng

thích ứng và tận dLng cơ hội từ sự phát triển công nghệ.

2. Tăng cường quản lý rủi ro.

Tài chính toàn diện có thể hỗ trợ việc phát triển công cL phân tích dữ liệu và

mô hình dự báo, giúp ngân hàng đánh giá rủi ro một cách chi tiết và kịp thời. Bên

cạnh đó tài chính toàn diện có thể cung cấp nguồn lực để ngân hàng đầu tư vào công

nghệ tiên tiến, hệ thống thông tin mạnh mẽ, đào tạo nhân sự, giảm nguy cơ mất

thông tin và tấn công mạng.

Việc phát triển nhiều lĩnh vực tài chính giúp ngân hàng giảm thiểu rủi ro từ sự phL

thuộc vào một ngành công nghiệp hoặc thị trường cL thể.

Sử dLng công nghệ để theo dõi và đánh giá rủi ro có thể tăng cường khả năng dự

đoán và giảm thiểu rủi ro tiềm ẩn .Ngân hàng đang vận hành mô hình quản trị rủi ro

hoạt động ba tầng, tương đương với tuyến phòng thủ thứ nhất và thứ hai* do khối

Công nghệ giám sát. Các hoạt động và quản trị của khối đảm bảo tuân thủ chặt chẽ

các quy định của NHNN, cũng như chương trình đảm bảo an ninh khách hàng của các tổ chức như Swift.

Techcombank sở hữu hệ thống quy trình sử dLng trí tuệ nhân tạo để ngăn

ngừa, phát hiện và giảm thiểu rủi ro gian lận, nhờ nâng cao năng lực nhân sự, phân

tích và hạ tầng liên quan đến khung rủi ro an ninh mạng và rủi ro kỹ thuật số.

Những thay đổi này mang lại lợi ích rõ ràng, ví dL như trong công tác ngăn chặn và

kiểm soát các vL lừa đảo cho vay và thanh toán mới xuất hiện.

Sự phát triển tài chính toàn diện có thể giúp ngân hàng tuân thủ các quy định

và chuẩn mực quốc tế, tăng cường uy tín và minh bạch. Ngân hàng luôn đáp ứng 14

các chuẩn mực Basel II về định lượng nhằm đảm bảo quy trình quản trị rủi ro thị

trường vững mạnh và tuân thủ tốt hơn các quy định của Basel III về giám sát các chỉ

tiêu NSFR (tỷ lệ nguồn vốn ổn định ròng) và LCR (tỷ lệ đảm bảo thanh khoản). CL

thể, Khối Quản trị Rủi ro đã áp dLng mô hình giá trị chịu rủi ro tổng hợp

(aggregated VaR) trong đo lường và thiết lập khẩu vị rủi ro, chuẩn hóa quy trình

xây dựng mô hình cho rủi ro thị trường, cũng như xây dựng mô hình VaR cho các

sản phẩm mới của thị trường tài chính như sản phẩm hoán đổi lãi suất dòng tiền

cộng dồn (Accrual Interest Rate Swap Cap & Floor).

3. Đa dạng hóa dịch vq và sản phrm.

Tài chính toàn diện đã tác động không nhỏ đến với Techcombank trong việc

đa dạng hóa sản phẩm và dịch vL của mình để đáp ứng nhu cầu đa dạng của khách

hàng và tận dLng cơ hội thị trường. Khách hàng có nhiều lựa chọn hơn, từ dịch vL

ngân hàng truyền thống đến các sản phẩm tài chính mới như bảo hiểm, quản lý tài

sản, đầu tư và tạo mối quan hệ sâu rộng với khách hàng. Đa dạng hóa sản phẩm và

dịch vL tài giúp giảm thiểu rủi ro do phL thuộc vào một nguồn thu nhập hoặc một

lĩnh vực tài chính cL thể.

- Techcombank Mobile hiện đang là một trong những ứng dLng được đánh giá

cao nhất tại Việt Nam với điểm số 4,7 trên kho ứng dLng. Tổng số giao dịch

của khách hàng cá nhân qua ứng dLng đã đạt đến con số 844,8 triệu giao dịch

trong năm 2022, tăng 29,6% so với cùng kỳ năm trước và chiếm gần 90%

tổng số giao dịch cá nhân. Tổng giá trị giao dịch đạt 10,5 triệu tỷ đồng, tăng 15,7% so với năm 2021.

- Nền tảng chi nhánh số iDO mới đã cải thiện trải nghiệm khách hàng tại chi

nhánh, nền tảng chi nhánh số “iDO” được thử nghiệm tại 68 chi nhánh trước

khi được triển khai rộng rãi trên toàn quốc.

- Ứng dLng Techcombank Business trên điện thoại ứng dLng mới đã được các

khách hàng SME đón nhận nồng nhiệt. Cùng với các kênh số khác như F@st

EBank, và kết nối trực tiếp (Direct Integration).

- Nền tảng “tất cả trong một” WINLife - lần đầu ra mắt tại Việt. Đã tiếp tLc

nâng tầm các mối quan hệ đối tác trong hệ sinh thái nhằm tăng tốc mở rộng

quy mô và hiện thực hóa tầm nhìn “Chuyển đổi ngành tài chính, Nâng tầm

giá trị sống”.Vào tháng 10, Techcombank đã cùng tập đoàn Masan cho ra

mắt hệ sinh thái WINLife, giải pháp “tất cả trong một” giúp đáp ứng các nhu

cầu tài chính và phi tài chính của người tiêu dùng. 15

4. Nâng cao sự cạnh tranh trong xu hướng phát triển tài chính toàn diện

Techcombank đã triển khai một loạt các dịch vL trực tuyến và ứng dLng di động

tiện ích, cho phép khách hàng thực hiện các giao dịch tài chính một cách nhanh

chóng và thuận tiện từ bất kỳ đâu. Ví dL, ứng dLng di động Techcombank giúp

khách hàng tiến hành các giao dịch như chuyển khoản, thanh toán hóa đơn, và quản

lý tài khoản một cách dễ dàng chỉ trong vài phút. Sự tiện lợi này không chỉ giúp

Techcombank thu hút và giữ chân được nhiều khách hàng mới mà còn tăng cường

sự hài lòng của khách hàng hiện tại.Techcombank cũng sử dLng công nghệ để tối

ưu hóa các quy trình nội bộ, từ xử lý hồ sơ vay vốn đến quản lý rủi ro tín dLng. Sử

dLng trí tuệ nhân tạo và khai thác dữ liệu lớn, Techcombank đã có thể phát triển các

mô hình dự đoán và đánh giá rủi ro hiệu quả hơn, giúp tối ưu hóa việc quản lý vốn

và tăng cường lợi nhuận.

Như vậy,việc Techcombank áp dLng các công nghệ mới và tận dLng xu hướng phát

triển tài chính toàn diện đã giúp ngân hàng này nâng cao sự cạnh tranh của mình

trên thị trường. Từ việc cung cấp các dịch vL trực tuyến tiện ích đến tối ưu hóa các

quy trình nội bộ, Techcombank đã định hình một hình ảnh mạnh mẽ và đa dạng về

dịch vL và sản phẩm, tạo điều kiện thuận lợi cho sự phát triển và tăng trưởng bền vững trong tương lai.

5. Nâng cao trải nghiệm khách hàng.

Trong thời đại số hóa ngày nay, trải nghiệm khách hàng đóng vai trò quan trọng

trong việc xác định sự thành công của một doanh nghiệp, đặc biệt là trong ngành

ngân hàng. Techcombank, như một trong những ngân hàng hàng đầu tại Việt Nam,

đã chủ động thích ứng với xu hướng phát triển tài chính toàn diện bằng cách tạo ra

trải nghiệm khách hàng tốt nhất có thể.

- Techcombank đã đầu tư mạnh mẽ vào công nghệ để cải thiện trải nghiệm của

khách hàng. Một trong những biện pháp mạnh mẽ nhất mà Techcombank đã

triển khai là việc phát triển các ứng dLng di động và nền tảng internet

banking tiện lợi và dễ sử dLng. Nhờ vào các ứng dLng này, khách hàng có

thể thực hiện nhiều loại giao dịch từ việc chuyển khoản đến thanh toán hóa

đơn chỉ trong vài cú nhấp chuột, mà không cần phải đến trực tiếp tại chi

nhánh ngân hàng. Điều này giúp tiết kiệm thời gian và nâng cao sự thoải mái cho khách hàng. 16

- Hơn nữa, Techcombank đã chú trọng đến việc cải thiện giao diện và trải

nghiệm người dùng trên các nền tảng của mình. Giao diện thân thiện và dễ

sử dLng giúp khách hàng dễ dàng tìm hiểu và sử dLng các tính năng mà ngân

hàng cung cấp. Đồng thời, sự tương tác linh hoạt và hỗ trợ khách hàng 24/7

giúp tạo ra một môi trường thân thiện và tiện lợi cho khách hàng.

- Techcombank cũng không ngừng cải thiện trải nghiệm của khách hàng thông

qua việc cung cấp các dịch vL tư vấn tài chính chất lượng cao. Nhân viên của

Techcombank được đào tạo chuyên nghiệp và am hiểu về các sản phẩm và

dịch vL của ngân hàng, từ đó có thể tư vấn cho khách hàng những giải pháp

phù hợp nhất cho nhu cầu của họ.

Nhận xét: Techcombank đã hiểu rõ rằng trải nghiệm khách hàng là yếu tố quyết

định trong việc thu hút và giữ chân khách hàng. Bằng cách chú trọng đến việc cải

thiện các dịch vL trực tuyến, tối ưu hóa giao diện người dùng và cung cấp các dịch

vL tư vấn chuyên nghiệp, Techcombank đã tạo ra một môi trường kinh doanh thuận

lợi và hấp d€n cho khách hàng, đồng thời củng cố vị thế của mình trên thị trường ngân hàng.

6. Một số khuyến nghị cho ngân hàng Techcombank hướng tới phát triển

tài chính toàn diện.

Sau đây là một số khuyến nghị cho ngân hàng Techcombank hướng tới phát

triển tài chính toàn diện:

Tiếp tLc đầu tư vào các dịch vL ngân hàng trực tuyến và di động, cung cấp

trải nghiệm ngân hàng số tốt hơn cho khách hàng, bao gồm việc cải thiện

ứng dLng di động, tăng cường tính năng thanh toán trực tuyến và phát triển

các công nghệ mới như trí tuệ nhân tạo và blockchain để tối ưu hóa quy trình

giao dịch và bảo mật thông tin khách hàng.

Techcombank nên mở rộng mạng lưới chi nhánh và điểm giao dịch có mặt ở

các vị trí chiến lược, cung cấp dịch vL chuyên nghiệp và tiện ích cho khách hàng trên toàn quốc.

Phát triển thêm các sản phẩm và dịch vL tài chính mới, như cho vay cá nhân,

cho vay doanh nghiệp, bảo hiểm, quản lý tài sản, và các dịch vL tư vấn tài

chính sẽ giúp họ mở rộng cơ hội kinh doanh và thu hút thêm khách hàng.

Techcombank nên sử dLng các kênh truyền thông xã hội, quảng cáo trực

tuyến và sự kiện quảng bá có thể giúp họ nhận thức thương hiệu và thu hút

thêm khách hàng tiềm năng.

Thể tăng cường hợp tác với các doanh nghiệp khác, bao gồm các công ty

công nghệ, các nhà cung cấp dịch vL tài chính khác, và các tổ chức tài chính 17

quốc tế. Hợp tác này có thể giúp họ mở rộng phạm vi dịch vL và cung cấp

giải pháp tài chính toàn diện hơn cho khách hàng của mình. 18 KẾT LUẬN

Trong tình hình thị trường tài chính ngày nay, vai trò của ngân hàng thương mại

không thể phủ nhận trong việc thúc đẩy sự phát triển tài chính toàn diện và nền kinh

tế nói chung. Những ngân hàng này không chỉ là trung tâm cung cấp vốn cho các

hoạt động đầu tư mà còn đóng vai trò quan trọng trong việc tạo ra cơ hội kinh

doanh, hỗ trợ tài chính cho cá nhân và doanh nghiệp, và thúc đẩy sự tiến bộ kinh tế và xã hội.

Ngân hàng Techcombank, với sứ mệnh là một trong những ngân hàng tiên phong

trong việc áp dLng công nghệ và sáng tạo vào hoạt động kinh doanh, đã chứng tỏ

vai trò quan trọng của mình trong sự phát triển tài chính của Việt Nam. Bằng cách

tận dLng các giải pháp kỹ thuật số và công nghệ tiên tiến, Techcombank không chỉ

cung cấp các sản phẩm và dịch vL tài chính hiệu quả mà còn tạo ra một môi trường

kinh doanh linh hoạt và cạnh tranh.

Xu hướng chuyển đổi kỹ thuật số đã tác động tích cực đến hoạt động kinh doanh

của Techcombank, giúp ngân hàng này cung cấp trải nghiệm khách hàng tốt hơn,

quản lý rủi ro hiệu quả hơn và tạo ra cơ hội kinh doanh mới. Sự đổi mới liên tLc và

cam kết với chất lượng dịch vL sẽ tiếp tLc là điểm mạnh giúp Techcombank phát

triển và góp phần vào sự thịnh vượng của cả ngành và đất nước. 19

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20