Bài tập lớn: Ngân hàng HD BANK và phát triển tài chính toàn diện môn Ngân hàng thương mại | Học viện Ngân hàng

Những năm gần đây, phát triển tài chính toàn diện là mối quan tâm đặc biệt của quốc gia nhằm tăng cường khả năng tiếp cận và sử dụng dịch vụ tài chính cho mọi người, trong đó vai trò của các ngân hàng thương mại là vô cùng quan trọng. Tài liệu được sưu tầm gồm 27 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG 🙢🕮-- -- 🙠 BÀI TẬP LỚN

Môn: Ngân hàng thương mại

Đề tài: Ngân hàng HD BANK và phát triển tài chính toàn diện

Giảng viên: Phạm Ngọc Huyền Nhóm: 15

Lớp học phần: 232FIN17A17 20G402008 - Nguyễn Thị Thanh Huyền 20G402006 - Hoàng Thị Thu Hiền 25A4010747 - Nguyễn Trà My 25A4021128 - Nguyễn Phan Tú MỤC LỤC MỞ ĐẦU NỘI DUNG 1

I. Sự cần thiết và xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam

gần đây........................................................................................................................1 1. Cơ sở lý thuyết 1

2. Sự cần thiết của phát triển tài chính toàn diện 3

3. Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam hiện nay 4

II. Đánh giá về vai trò của Ngân hàng thương mại HDBank trong phát triển tài chính

toàn diện......................................................................................................................8

1 . Giới thiệu về Ngân Hàng HDBank 8

2. Cung cấp các sản phẩm tài chính cho các đối tượng dân cư trong nền kinh tế của HD Bank 9

3. Tạo ra của cải, cung cấp vốn cho nền kinh tế, cầu nối giữa doanh nghiệp với thị trường 10

4. Nâng cao kiến thức tài chính cho khách hàng và cố vấn tin cậy của doanh nghiệp 10

III. Đánh giá tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh

doanh của HDBank....................................................................................................11

1. Tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của HDbank. 11

2.Thực trạng của HDbank trong quá trình phát triển tài chính toàn diện 17

3. Một số giải pháp cho hoạt động kinh doanh của Ngân hàng HD bank 19 KẾT LUẬN TÀI LIỆU THAM KHẢO LỜI MỞ ĐẦU

Những năm gần đây, phát triển tài chính toàn diện là mối quan tâm đặc biệt của

quốc gia nhằm tăng cường khả năng tiếp cận và sử dụng dịch vụ tài chính cho mọi

người, trong đó vai trò của các ngân hàng thương mại là vô cùng quan trọng. Cả nước

phấn đấu đến cuối năm 2025 đạt được một số chỉ tiêu cụ thể: Ít nhất 80% người trưởng

thành có tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; ít nhất

50% tổng số xã có điểm cung ứng dịch vụ tài chính; ít nhất 25% - 30% người trưởng

thành gửi tiết kiệm tại TCTD; Số lượng giao dịch thanh toán không dùng tiền mặt đạt

tốc độ tăng 20% -25% hàng năm...

Để đạt được mục tiêu trên, sẽ cần rất nhiều giải pháp trong việc hoàn thiện khuôn

khổ pháp lý; phát triển đa dạng các tổ chức cung ứng, kênh phân phối hỗ trợ cho người

dân và doanh nghiệp tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính cơ bản; phát

triển đa dạng các sản phẩm, dịch vụ tài chính cơ bản… Các chuyên gia khẳng định, việc

thực thi tài chính toàn diện sẽ là sự đóng góp vô cùng quan trọng cho quá trình giảm

nghèo đói, bất bình đẳng xã hội, để không ai bị bỏ lại phía sau.

Nhận thấy được tầm quan trọng trên nhóm chúng em chọn đề tài : “Vai trò của

các NHTM trong phát triển TCTD và phân tích tác động của xu hướng này tới hoạt

động kinh doanh của ngân hàng TMCP Phát triển TP. Hồ Chí Minh .Nhóm chúng em

muốn làm rõ sự cần thiết của xu hướng phát triển TCTD từ đó đánh giá vai trò và phân

tích tác động của nó đến hoạt động kinh doanh của ngân hàng HDBank.

Để nghiên cứu về đề tài này, nhóm chúng em tiến hành thu thập dữ liệu và thông

tin từ những nguồn đã tin cậy rồi tiến hành thống kê, so sánh và phân tích để đưa ra

những đánh giá, nhận xét khách quan cũng như đề xuất một số hàm ý chính sách. Bài

làm được chia thành 3 phần lớn như sau:

Phần 1: Sự cần thiết và xu hướng phát triển tài chính toàn diện trên Thế giới và Việt Nam

Phần 2: Đánh giá về vai trò của Ngân hàng thương mại HDBank trong phát triển tài chính toàn diện.

Phần 3: Đáng giá tác động của xu hướng phát triển tài chính toàn diện tới hoạt

động kinh doanh của HDBank.

Mặc dù còn gặp không ít khó khăn nhưng bài tập lớn này là tâm huyết và kết quả

hoạt động từ tất cả các thành viên của nhóm. Bên cạnh đó, do kiến thức chuyên môn

còn chưa sâu sắc nên khó tránh khỏi những sai sót mang tính chủ quan. Chúng em xin

gửi lời cảm ơn đến cô Phạm Ngọc Huyền - giảng viên bộ môn Ngân hàng thương mại

đã nhiệt tình hướng dẫn và chỉ dạy để nhóm có thể hoàn thành bài tập lớn này. Và nhóm

chúng em cũng rất mong nhận được những sự góp ý từ phía các thầy cô trong khoa để

bài tập lớn của nhóm được hoàn thiện và chỉn chu hơn ạ.

Chúng em xin chân thành cảm ơn! NỘI DUNG

I. Sự cần thiết và xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam gần đây

1. Cơ sở lý thuyết

1.1. Định nghĩa tài chính toàn diện

Theo Ngân hàng Thế giới (WB), “tài chính toàn diện có nghĩa là các cá nhân và

doanh nghiệp có thể tiếp cận và sử dụng các sản phẩm và dịch vụ tài chính - các giao

dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm - đáp ứng nhu cầu của họ và có mức

chi phí hợp lý, được cung cấp theo một cách thức có trách nhiệm và bền vững”.

Liên minh Tài chính Toàn diện (AFI) định nghĩa về tài chính toàn diện rộng hơn

và đa chiều hơn, nhấn mạnh đến cả khía cạnh chất lượng sử dụng dịch vụ. Theo đó, “tài

chính toàn diện là việc cung cấp cho người sử dụng các dịch vụ tài chính sẵn có với

mức chi phí hợp lý; làm cho khách hàng sử dụng các dịch vụ tài chính một cách thường

xuyên; đưa ra những dịch vụ tài chính được thiết kế phù hợp với nhu cầu của người sử dụng”.

Tại Việt Nam, khái niệm tài chính toàn diện được nêu trong “Chiến lược tài

chính toàn diện quốc gia đến năm 2025 định hướng 2030”: Tài chính toàn diện hay tài

chính bao trùm (financial inclusion) là việc mọi người dân và doanh nghiệp được tiếp

cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu

với chi phí hợp lý do các tổ chức tài chính cung cấp một cách có trách nhiệm và bền

vững, trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, doanh nghiệp nhỏ, vừa và siêu nhỏ.

1.2. Vai trò của tài chính toàn diện.

Vai trò của tài chính toàn diện trong thực tiễn đã được World Bank và các nghiên

cứu khác thể hiện. Theo Báo cáo Chỉ số Tài chính Toàn diện Toàn cầu (Global Findex)

năm 2021 vừa được WB công bố, sự mở rộng về các dịch vụ tài chính chính đã tạo ra

những cơ hội kinh tế mới.

-Tài chính toàn diện có ý nghĩa vô cùng lớn trong việc xóa đói giảm nghèo, phân

phối các nguồn lực trong nền kinh tế, hỗ trợ phát triển toàn diê ~n và bền vững, thu

hẹp khoảng cách về bất bình đẳng thu nhập, sử dụng các nguồn vốn với lãi suất

thấp hơn, giảm gánh nặng trả nợ từ đó tăng trưởng kinh tế 1

-Giúp các cá nhân, doanh nghiệp được tiếp cận dịch vụ tài chính và tìm được

nguồn lực phù hợp nhu cầu như: Vay vốn kinh doanh, đầu tư chứng khoán, bảo

hiểm, tiết kiệm, việc tiếp cận và sử

dụng với nhiều dịch vụ tài chính an toàn, ...

-Góp phần giúp Chính phủ giảm bớt chi phí trợ cấp xã hội thông qua việc chi trả

bằng tài khoản ngân hàng, làm tăng sự minh bạch, giảm thiểu tham nhũng, từ đó

quản lý xã hội tốt hơn.

-Trang bị cho các cá nhân, tổ chức các kiến thức cơ bản về tài chính phòng tránh

những rủi ro để đưa ra những quyết định đầu tư, tiết kiệm và tiêu dùng thông

minh thiết lập khả năng lên kế hoạch, quản lý tài chính.

1.3. Các tiêu chí đo lường tài chính toàn diện.

a. Mức độ bao phủ của tổ chức tín dụng (chỉ số tiếp cận)

Chỉ tiêu được sử dụng để đánh giá mức đô ~ bao phủ của hệ thống ngân hàng

chính là số tài khoản ngân hàng trên 1.000 người trưởng thành. Đây cũng là chỉ tiêu

quan trọng trong đánh giá tài chính toàn diê ~n. Thành phần này sẽ cho biết mức độ cụ thể

mà những người dân có thể tiếp cận được hệ thống ngân hàng, theo đó số lượng các chủ

thể là những người sử dụng các dịch vụ ngân hàng càng nhiều thì khả năng tiếp cận tài

chính sẽ càng cao. Mức độ bao phủ lại khác nhau tùy thuộc vào điều kiện, dân trí ở mỗi nước.

b. Tính sẵn có của sản phẩm dịch vụ tài chính.

Sự thuận tiện của các dịch vụ cho biết mức độ sẵn có của các dịch vụ ngân hàng.

Chỉ tiêu được sử dụng để đo lường thành phần 2 bao gồm: số lượng máy ATM và số

lượng chi nhánh ngân hàng trên 100.000 dân. Chỉ số thành phần này được tính từ 2 chỉ

tiêu trên, trong đó tỉ trọng của chi nhánh ngân hàng là 2/3 và tỉ trọng của số lượng ATM là 1/3.

c. Mức độ sử dụng các sản phẩm và dịch vụ tài chính (chỉ số sử dụng)

Chỉ số này sẽ cho biết mức độ, tần suất người dân sử dụng các sản phẩm và dịch

vụ của hệ thống ngân hàng thông qua tỷ lệ huy động trên GDP và tín dụng trên GDP.

Theo đó, nếu chỉ dừng lại ở việc có tài khoản ngân hàng nhưng vì nhiều lý do khác nhau

người dùng không thể sử dụng các sản phẩm và dịch vụ do ngân hàng cung cấp thì tính

toàn diện của hệ thống tài chính mất đi ý nghĩa của nó. Những quốc gia có mức độ bao

phủ ngân hàng thấp chưa hẳn là quốc gia có mức độ sử dụng các dịch vụ ngân hàng cao và ngược lại. 2

2. Sự cần thiết của phát triển tài chính toàn diện

-Thứ nhất: Tài chính toàn diện giúp doanh nghiệp và các hộ cá nhân tiếp cận với

nguồn vốn vay giá rẻ và thuận tiện.

+Cải thiện khả năng tiếp cận vốn: Tài chính toàn diện giúp mở rộng hệ thống

cung cấp dịch vụ tài chính, bao gồm cả các tổ chức phi ngân hàng như công ty tài

chính, quỹ tín dụng,... Điều này giúp cho các doanh nghiệp và hộ gia đình, đặc

biệt là những người ở khu vực nông thôn hoặc có thu nhập thấp, có thể dễ dàng tiếp cận vốn vay hơn.

+Giảm chi phí vay vốn: Khi có nhiều lựa chọn vay vốn hơn, việc tiếp cận thông

tin tín dụng tốt hơn giúp các tổ chức tài chính đánh giá rủi ro chính xác hơn,

giảm nhu cầu bù đắp rủi ro bằng lãi suất cao. Điều này giúp giảm chi phí vay vốn

và tăng lợi nhuận cho doanh nghiệp, đồng thời giúp các hộ gia đình tiết kiệm chi

phí khi vay vốn để tiêu dùng hoặc đầu tư.

+Đa dạng hóa các sản phẩm và dịch vụ tài chính: Tài chính toàn diện thúc đẩy

sự phát triển của các sản phẩm và dịch vụ tài chính mới, đáp ứng nhu cầu đa

dạng của doanh nghiệp và hộ gia đình. Ví dụ, các khoản vay vi mô, cho vay sinh viên, bảo hiểm vi mô,..

-Thứ hai: Tài chính toàn diện giúp mở rộng cơ hội tiếp cận dịch vụ tài chính, tạo tác

động tích cực trong gia tăng tiết kiệm và đầu tư, qua đó, thúc đầy phát triển kinh tế,

xã hội. Đối với các tổ chức tài chính, tài chính toàn diện mở rộng đối tượng phục vụ

đến tất cả mọi thành viên trong xã hội, qua đó, phát triển khách hàng và hoạt động sản xuất, kinh doanh.

-Thứ ba: Tài chính toàn diện là động lực tích cực cho nhiều lĩnh vực.

Tài chính toàn diện có khả năng tạo động lực tích cực cho nhiều lĩnh vực, ngành

nghề khác nhau, thúc đẩy sự phát triển kinh tế và xã hội một cách toàn diện.. Khi

được tiếp cận với Financial Inclusion, người dân bắt đầu tiết kiệm, kinh doanh và

hướng đến nhiều loại hình đầu tư khác như đầu tư bất động sản, đầu tư chứng

khoán… nhiều ngành nghề lĩnh vực đã có thêm động lực để phát triển.

-Thứ tư: Tài chính toàn diện giảm bớt chi phí trợ cấp xã hội

+Tăng cường hiệu quả: 3

●Khi người dân có thể tiếp cận các dịch vụ tài chính như tài khoản ngân hàng,

họ sẽ nhận được trợ cấp một cách nhanh chóng, chính xác và minh bạch hơn.

●Việc sử dụng các kênh thanh toán điện tử giúp giảm thiểu chi phí vận chuyển và quản lý tiền mặt.

+Giảm thiểu rò rỉ:

●Hệ thống tài chính chính thức có khả năng theo dõi và giám sát việc sử dụng

tiền trợ cấp hiệu quả hơn so với các kênh phi chính thức tăng tính minh bạch, hạn chế tham nhũng.

●Việc sử dụng thẻ thanh toán giúp kiểm soát chi tiêu, hạn chế việc sử dụng sai mục đích.

+Nâng cao năng lực tự chủ:

●Khi người dân có thể tiếp cận vốn vay và các dịch vụ tài chính khác, họ có thể

đầu tư vào sản xuất, kinh doanh, tạo ra thu nhập và thoát khỏi cảnh nghèo.

●Việc giảm bớt gánh nặng trợ cấp xã hội giúp chính phủ tập trung nguồn lực cho

các chương trình phát triển kinh tế và xã hội khác.

3. Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam hiện nay 3.1. Thế giới

Cho đến thời điểm hiện nay, đã có hơn 80 quốc gia trên toàn cầu đã và đang triển

khai chiến lược tài chính toàn diện quốc gia. Liên hợp quốc xác định tài chính toàn diện

là một giải pháp quan trọng để đạt 7 trong 17 Mục tiêu phát triển bền vững đến năm

2030 (SDG). Các nước ASEAN cũng coi tài chính toàn diện là một trong ba trụ cột cho

Tầm nhìn ASEAN 2025 và đã thành lập Ủy ban Công tác về tài chính toàn diện (WC

FINC) từ năm 2016 với mục tiêu hợp tác thúc đẩy tài chính toàn diện ở các nước thành

viên và trong khu vực.Các quốc gia theo đuổi mục tiêu tài chính toàn diện đều đưa ra

nhiều giải pháp áp dụng những đổi mới sáng tạo trong lĩnh vực công nghệ tài chính, tập

trung vào việc giảm chi phí, an toàn và thuận tiện, nhờ đó nâng cao khả năng tiếp cận

dịch vụ tài chính cho người dân. Kết quả triển khai thực hiện tài chính toàn diện ở

những quốc gia này được ghi nhận đã đóng góp lớn vào xóa đói, giảm nghèo, tạo việc

làm, tăng sinh kế cho người dân và doanh nghiệp, hỗ trợ ổn định tài chính và thúc đẩy 4

tăng trưởng kinh tế một cách bền vững. Thành công nhất có thể kể đến những quốc gia

như Colombia, Brazil ở Nam Mỹ, Tanzania, Kenya ở châu Phi hay Ấn Độ, Malaysia ở

châu Á. Trong số đó, Malaysia đạt được một mức độ cao nhất về tài chính toàn diện,

với 96% người trưởng thành có tài khoản tính đến cuối năm 2019, và đã đạt mục tiêu

phổ cập tiếp cận các dịch vụ tài chính trong các năm gần đây.

Một trong những ví dụ tiêu biểu của phát triển tài chính toàn diện trên thế giới

chính là Tanzania. Tanzania đã đạt được sự tăng trưởng đáng kể về mức độ tài chính

toàn diện trong thập kỷ qua. Tanzania đã đạt được sự tăng trưởng đáng kể về mức độ tài

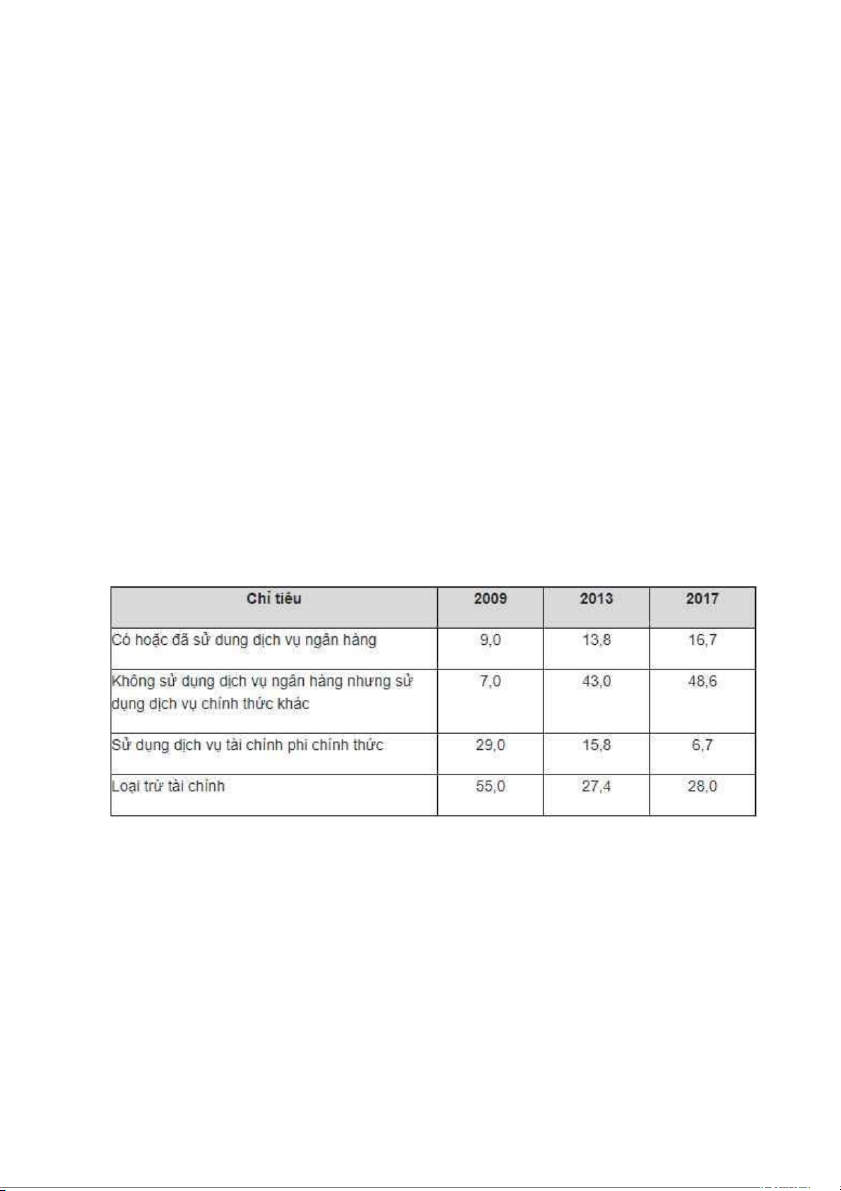

chính toàn diện trong thập kỷ qua. Việc mở rộng cơ hội cho mọi người tiếp cận và sử

dụng các dịch vụ tài chính đạt 65% trong năm 2017 so với 57,7% trong năm 2013. Khả

năng tiếp cận được đo bằng tỷ lệ dân số sống trong vòng 5 km từ nơi cung cấp dịch vụ

tài chính, đã tăng từ 45% lên 86% trên toàn quốc và 78% cho những người sống ở nông

thôn. Đáng chú ý, 21 triệu người (75% dân số trưởng thành) đang sử dụng ví điện thoại

di động. Mức độ sử dụng dịch vụ tài chính phi chính thức giảm từ 29% xuống 7%, trong

khi tỷ lệ phần trăm người lớn sử dụng các dịch vụ tài chính chính thức đã tăng gấp bốn lần trong cùng kỳ.

Bảng3.SốlượngtruycậpvàsửdụngdịchvụtàichínhtạiTazania

Nhận thức được vai trò quan trọng của tài chính toàn diện, Tanzania đã tập trung

vào các hoạt động như hoàn thiện thể chế, pháp luật, tạo hành lang pháp lý cho hoạt

động tài chính phát triển; xây dựng hệ thống cơ sở hạ tầng hiện đại phù hợp với nhu cầu

của hoạt động tài chính; đồng thời tuyên truyền, giáo dục về lợi ích của tài chính toàn

diện đến mọi đối tượng trong xã hội 5 3.2. Việt Nam

Tại Việt Nam, Chính phủ đã phê duyệt Chiến lược tài chính toàn diện quốc gia

đến năm 2025, định hướng đến năm 2030, với mục tiêu mọi người dân và doanh nghiệp

đều được tiếp cận và sử dụng an toàn, thuận tiện các sản phẩm, dịch vụ tài chính phù

hợp nhu cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một cách có

trách nhiệm và bền vững.Trong đó, chỉ tiêu đặt ra là phấn đấu đến cuối năm 2025 đạt

được: Ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc các tổ

chức được phép khác; tiến tới mỗi người trưởng thành có ít nhất một tài khoản giao dịch

tại ngân hàng hoặc các tổ chức được phép khác vào năm 2030; Ít nhất 20 chi nhánh,

phòng giao dịch của ngân hàng thương mại, 50% tổng số xã có điểm cung ứng dịch vụ

tài chính; Ít nhất 25% - 30% người trưởng thành gửi tiết kiệm tại tổ chức tín dụng; Số

lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng từ 20% -25% hàng năm;

Ít nhất 250.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng; Ít nhất 70%

người trưởng thành có thông tin về lịch sử tín dụng trong hệ thống thông tin tín dụng

của Ngân hàng Nhà nước Việt Nam. a. Thành tựu

- Số lượng người dân được tiếp cận với dịch vụ Tài chính - Ngân hàng đã tăng đáng kể.

Theo Ngân hàng Nhà nước, hết tháng 11/2023, có 180 triệu tài khoản thanh toán

cá nhân đang hoạt động; hơn 77,41% người trưởng thành có tài khoản thanh toán .Các

hình thức thanh toán không dùng tiền mặt tăng trưởng cao, bao phủ tới các khu vực

nông thôn, biên giới, hải đảo. Hơn 10 năm qua, số lượng và giá trị giao dịch thanh toán

qua hệ thống thanh toán điện tử liên ngân hàng tăng bình quân hơn 18%/năm. Bình

quân mỗi ngày giá trị giao dịch thanh toán hơn 789 nghìn tỷ đồng.

- Dịch vụ tài chính số có tốc độ tăng trưởng mạnh mẽ.

Trong 3 tháng đầu năm 2023, các giao dịch thanh toán không dùng tiền mặt tăng

53,51% về số lượng so với cùng kỳ năm trước. Ngoài ra, các giao dịch qua Internet

cũng tăng 88,11% về số lượng và 7,43% về giá trị. Giao dịch qua điện thoại di động

cũng tăng tương ứng với 65,55% và 13,31%. Bên cạnh đó, phương thức thanh toán qua

QR Code cũng tăng mạnh, tương ứng với các tỷ lệ tăng lần lượt là 160,71% và 43,84%.

Các số liệu cũng phản ánh xu hướng đã chuyển dịch sang thanh toán điện tử và không dùng tiền mặt. 6

- Các ngân hàng thương mại có sự thay đổi rõ rệt trong việc cung cấp dịch vụ, sản phẩm

không dùng tiền mặt để phù hợp với xu thế thanh toán của các nước trên thế giới.

Các ngân hàng đã đưa ra các sản phẩm và dịch vụ cho doanh nghiệp, đặc biệt là

gói giải pháp tài chính toàn diện. Ngoài ra, các ngân hàng còn cung cấp các dịch vụ như

thanh toán phí cước điện thoại, điện, học phí thông qua các ứng dụng Mobile

Banking và Internet Banking. Bên cạnh đó, mạng lưới chấp nhận thanh toán QR Code

được bao phủ hầu hết các cửa hàng tiện lợi, chuỗi phân phối bán lẻ, nhà hàng, khách

sạn... và đang mở rộng dần tới các cơ sở y tế, bệnh viện, trường học.

- Số lượng người dân có tài khoản tiết kiệm và tài khoản tín dụng đã tăng lên đáng kể.

Số liệu mới nhất này vừa được Ngân hàng Nhà nước công bố. Trong tháng 9,

người dân gửi thêm vào hệ thống ngân hàng 15.935 tỷ đồng. Mức tăng này cải thiện

đáng kể so với mức 43.723 tỷ đồng tháng 8 liền trước hay mức 43.723 tỷ đồng của

tháng 7; 35.300 tỷ đồng của tháng 6 và 14.700 tỷ đồng của tháng 5. Điều này cho thấy

các ngân hàng đã tạo ra những phương thức giao dịch mới để thu hút người dân sử

dụng. Không chỉ ở khu vực thành thị mà ở vùng nông thôn, người dân đều đã lựa chọn

sử dụng các dịch vụ của NHTM thay vì các công ty cho vay không uy tín, người dân

cũng chọn gửi tiết kiệm tại các NHTM với mức lãi suất hợp lý để có khoản đầu tư trong tương lai. b. Hạn chế

- Vẫn còn số lượng lớn người dân chưa có tài khoản ngân hàng đặc biệt là vùng nông thôn.

Nhiều người chưa được tiếp cận đến các dịch vụ tài chính mặc dù số lượng các

phòng giao dịch của các tổ chức tín dụng đã tăng đáng kể nhưng chủ yếu phân bố ở khu

vực thành thị, các khu kinh tế phát triển, khu đông dân cư, trong khi còn hạn chế tại các

địa bàn nông thôn, vùng sâu, vùng xa.. Ngoài ra còn một số vấn đề khác như chi phí

dịch vụ còn khá cao, thủ tục mở tài khoản còn phức tạp, người dân vẫn có thói quen

dùng tiền mặt là chủ yếu.

- Việc cung cấp các dịch vụ tài chính mới vẫn tồn tại nhiều rủi ro.

Khuôn khổ pháp lý hiê ~n hành còn bất cập, chưa bắt kịp đòi hỏi của thực tiễn, nhất là

trong bối cảnh phát triển mạnh mẽ của khoa học công nghê ~, xuất hiê ~n thêm các kênh

phân phối, sản phẩm, dịch vụ tài chính mới dựa trên đổi mới sáng tạo và ứng dụng công 7

nghệ số nhưng cũng tiềm ẩn rủi ro, áp lực từ các cuộc tấn công an ninh mạng và lừa đảo ngày càng nhiều.

●Chính sách bảo hiểm nông nghiệp chậm triển khai; các cơ chế hỗ trợ tiếp cận vốn

cho doanh nghiê ~p nhỏ và vừa thông qua bảo lãnh của Quỹ bảo lãnh tín dụng, hỗ trợ

vốn của Quỹ Phát triển doanh nghiê ~p nhỏ và vừa chưa đạt được như kỳ vọng.

●Công tác truyền thông về tài chính toàn diê ~ n mới đạt được những kết quả bước đầu,

cần tiếp tục đẩy mạnh triển khai với những hình thức đa dạng, phong phú hơn; cần

tiếp tục đẩy nhanh việc lồng ghép nội dung giáo dục tài chính vào các chương trình

giáo dục phổ thông quốc gia.

●Cơ sở dữ liệu về tài chính toàn diện vẫn chưa hoàn thiện, tạo không ít khó khăn cho

công tác giám sát, đánh giá việc thực thi các nhiệm vụ, giải pháp của Chiến lược

II. Đánh giá về vai trò của Ngân hàng thương mại HDBank trong phát triển tài chính toàn diện.

1 . Giới thiệu về Ngân Hàng HDBank

Ngày 19/09/2011, Ngân hàng Nhà nước Việt Nam ban hành quyết định chấp

thuận việc sửa đổi tên của Ngân hàng TMCP Phát triển Nhà TP. Hồ Chí Minh thành

Ngân hàng TMCP Phát triển TP. Hồ Chí Minh. Trải qua hơn 30 năm hoạt động kinh

doanh, HDBank hiện tại đang được người tiêu dùng đánh giá là ngân hàng nằm trong

top dẫn đầu ở thị trường Việt Nam và đang vươn ra thị trường quốc tế.

HDBank hiện tại đã sở hữu tổng giá trị tài sản lên tới 216,1 tỷ đồng và số vốn

điều lệ hơn 9800 tỷ đồng. Đặc biệt, HDBank đã không ngừng xây dựng mạng lưới chi

nhánh, phòng giao dịch dày đặc phủ sóng toàn quốc. Ước tính, cho đến thời điểm hiện

tại HDBank đã có tới 18000 điểm giao dịch và hơn 300 chi nhánh trên hầu khắp các tỉnh thành trong cả nước.

HDBank cũng đã và đang cung cấp rất đa dạng các gói sản phẩm và dịch vụ tài

chính ngân hàng khác nhau. Mỗi năm, ngân hàng HDBank đã phục vụ khoảng gần 8

triệu lượt khách hàng, đáp ứng được hầu hết các nhu cầu tài chính của mọi khách hàng.

Tỷ lệ cổ phần của ngân hàng thương mại HDBank từ các nhà đầu tư cá nhân: Cổng đông Tỷ lệ cổ phần Cá nhân trong nước 36,08% 8 Cá nhân nước ngoài 0,13% Tổ chức trong nước 40,48% Tổ chức nước ngoài 23,31%

2. Cung cấp các sản phẩm tài chính cho các đối tượng dân cư trong nền kinh tế của HD Bank

Hiểu được tầm quan trọng của ngân hàng trong xu thế phát triển tài chính toàn

diện, ngân hàng HDBank cũng đưa ra các sản phẩm và dịch vụ nhằm mục đích “giúp

cho mọi người dân và doanh nghiệp đều được tiếp cận và sử dụng an toàn, thuận tiện

các sản phẩm, dịch vụ tài chính phù hợp nhu cầu, với chi phí hợp lý”.

a) Mức độ bao phủ của tổ chức tín dụng

Số lượng khách hàng mới năm 2022 của HDbank đã tăng trưởng tới 97% (gần gấp

2 lần) so với năm 2021. Các dịch vụ trực tuyến (mở tài khoản tiết kiệm, mở thẻ, mở

khoản vay, mua bảo hiểm nhân thọ....) đạt mức tăng trưởng trên 100%. Quy mô giá trị

giao dịch ebanking năm qua tăng trưởng tới 547%...

Trong năm 2023, HDBank tăng trưởng cao toàn diện cả về quy mô và chất lượng,

hoàn thành và vượt các chỉ tiêu kế hoạch kế hoạch đề ra, , tỉ suất lợi nhuận trên tổng tài

sản (ROA) đạt 2% và lợi nhuận trên vốn chủ sở hữu (ROE) đạt 24,2%, thuộc nhóm dẫn

đầu hệ thống ngân hàng thương mại Việt Nam. Hoạt động số họa giúp HDBank tăng

trưởng vượt bậc về số lượng khách hàng mới và số lượng giao dịch, với mức tăng lần

lượt đạt 107% và 88% so với cùng kỳ. Trong đó, 94% giao dịch của khách hàng cá nhân

được thực hiện trên kênh số, cao hơn con số 77% trong năm 2022. 9

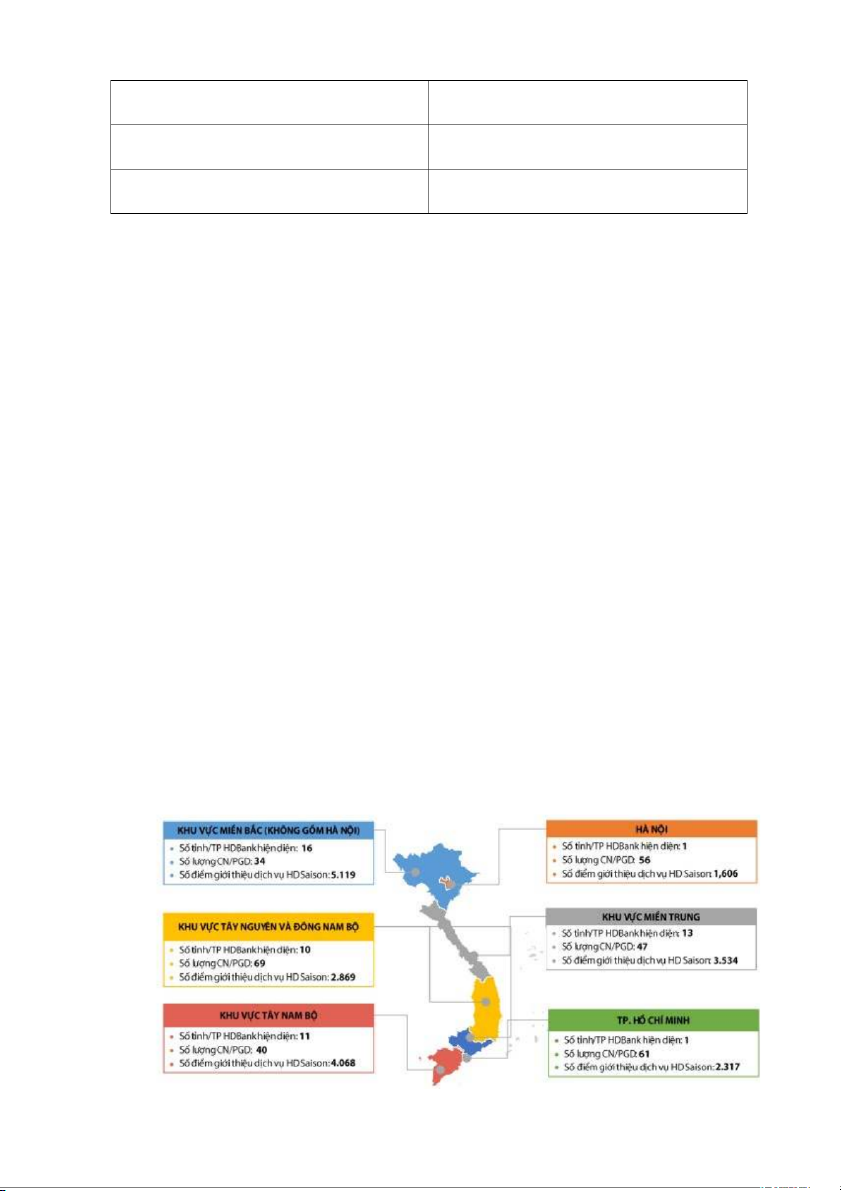

Mạnglướiđiểmgiaodịch

b) Tính sẵn có của sản phẩm dịch vụ

Tính đến tháng 4 năm 2024, HDBank có: 347 chi nhánh và phòng giao dịch:

Phân bố rộng khắp 63 tỉnh thành phố trên cả nước. Hơn 24.500 điểm giao dịch tài chính

tiêu dùng: Giúp khách hàng dễ dàng thực hiện các giao dịch như rút tiền, chuyển tiền,

nạp tiền, thanh toán hóa đơn,...

c)Mức độ sử dụng các sản phẩm dịch vụ tài chính

Tính đến cuối năm 2022, số khách hàng giao dịch thường xuyên hàng tháng trên

App HDBank đã tăng trưởng tới 90% so với cùng kỳ năm 2021 - phần thưởng cho ngân

hàng có chiến lược “yêu chiều” khách hàng độc đáo

3. Tạo ra của cải, cung cấp vốn cho nền kinh tế, cầu nối giữa doanh nghiệp với thị trường

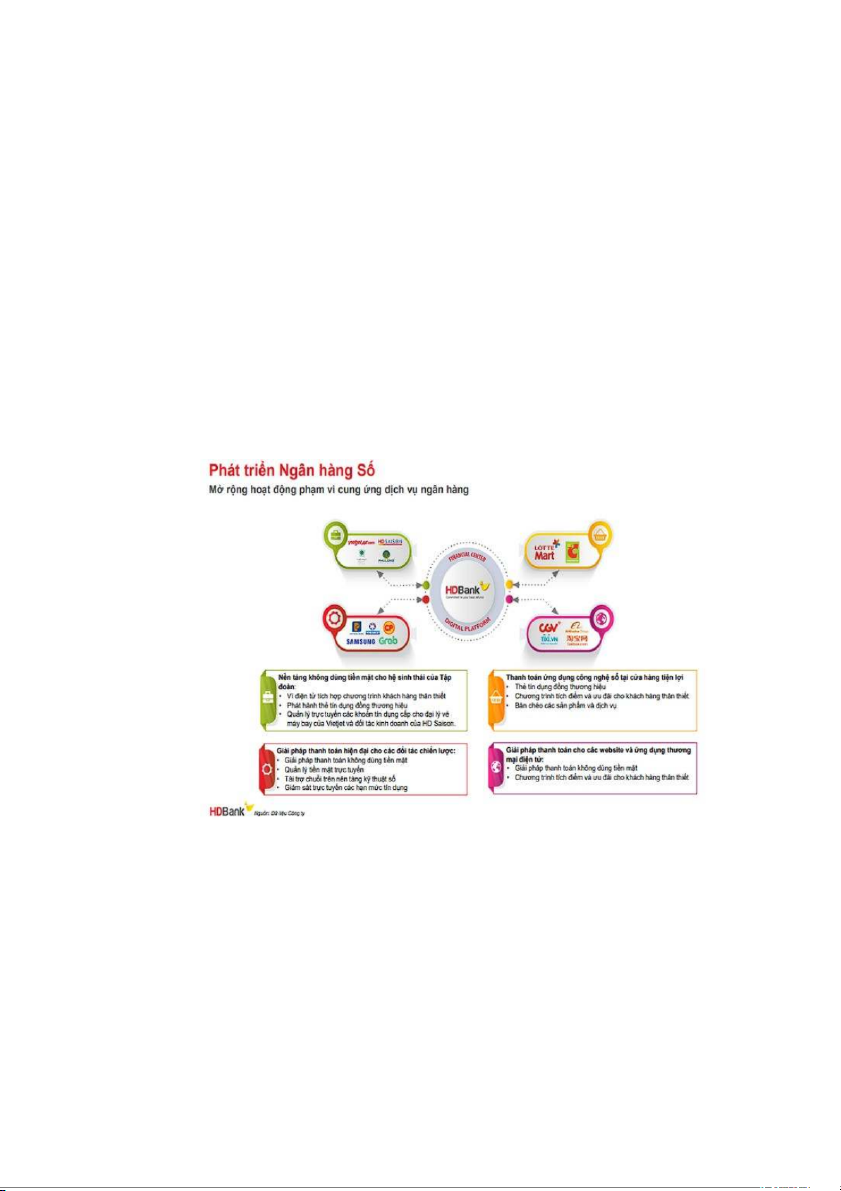

HDBank đã tiên phong triển khai nhiều dự án liên quan đến việc sử dụng dữ liệu

lớn (big data), xây dựng mô hình máy học RFM (Recency, Frequency, Monetary) để

phân loại các tập khách hàng tiềm năng, giúp tăng khả năng chuyển đổi và bán chéo sản

phẩm cho các đơn vị kinh doanh. HDBank cũng là một trong những ngân hàng đi đầu

về cung cấp dịch vụ thanh toán không dùng tiền mặt: cung cấp các dịch vụ ủy thác

thanh toán hàng hóa, dịch vụ thiết yếu thường xuyên như: tiền điện, tiền nước, phí dịch

vụ internet, thanh toán tiền mua hàng hóa, nguyên vật liệu…, tránh được các rủi ro trễ

hạn thanh toán, tăng hiệu quả quản lý khoản phải trả, tiết kiệm thời gian, chi phí nhân sự

Song song đó, HDBank đã hợp tác với Công ty cổ phần Giao thông số Việt Nam

trong thu phí giao thông điện tử không dừng. Khách hàng lưu thông bằng xe ôtô và sử

dụng dịch vụ thanh toán ePass - thu phí giao thông không dừng tại các trạm thu phí

thuộc Công ty quản lý đã có thể thanh toán nhanh thông qua tính năng nộp tiền giao

thông trên app HDBank. Ngoài ra, khách hàng cũng có thể thanh toán phí tự động

VETC ngay trên ứng dụng, hoàn tiền đến 50%.

4. Nâng cao kiến thức tài chính cho khách hàng và cố vấn tin cậy của doanh nghiệp

Trong năm vừa qua, HDBank đã số hóa lần lượt các hành trình khách hàng cá

nhân và doanh nghiệp, bao gồm mở tài khoản, mở thẻ tín dụng và mở tài khoản tiền gửi

có kỳ hạn, bán ngoại tệ trực tuyến, phát hành thư tín dụng để rút ngắn thời gian giao

dịch và nâng cao trải nghiệm khách hàng. 10

Liên tục tích hợp những tính năng mới, App HDBank hiện đã mở rộng độ phủ

đáp ứng nhu cầu và sự hài lòng của khách hàng xuyên suốt từ các dịch vụ tài chính như

chuyển tiền, mở tài khoản và giao dịch chứng khoán, kiểm soát sao kê tín dụng thông

minh, gửi tiết kiệm, đăng ký vay vốn, mua vàng trực tuyến, mở tài khoản số đẹp miễn

phí 100% theo số điện thoại và ngày sinh, thanh toán bằng quét mã QR…

Hệ sinh thái số đầy tiện ích trên App HDBank ngày càng mở rộng, đa tầng và đa

lớp. Cùng với các dịch vụ tài chính và đầu tư, người dùng còn dễ dàng mua sắm online

tại mục Vnshop ngay trên App hoặc giải trí, du lịch với các tính năng đặt vé máy bay,

vé tàu, xe, đặt taxi, đặt hoa, đặt vé xem phim… với trải nghiệm của sự thảnh thơi.

Không ngừng gia tăng tiện ích và trải nghiệm cho khách hàng, với mục tiêu đẩy

mạnh thanh toán không dùng tiền mặt, mới đây, App HDbank tiếp tục tích hợp 2 tính

năng mới là thanh toán học phí và nạp tiền giao thông (ePass).

III. Đánh giá tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của HDBank

1. Tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của HDbank.

1.1. Hoạt động huy động vốn

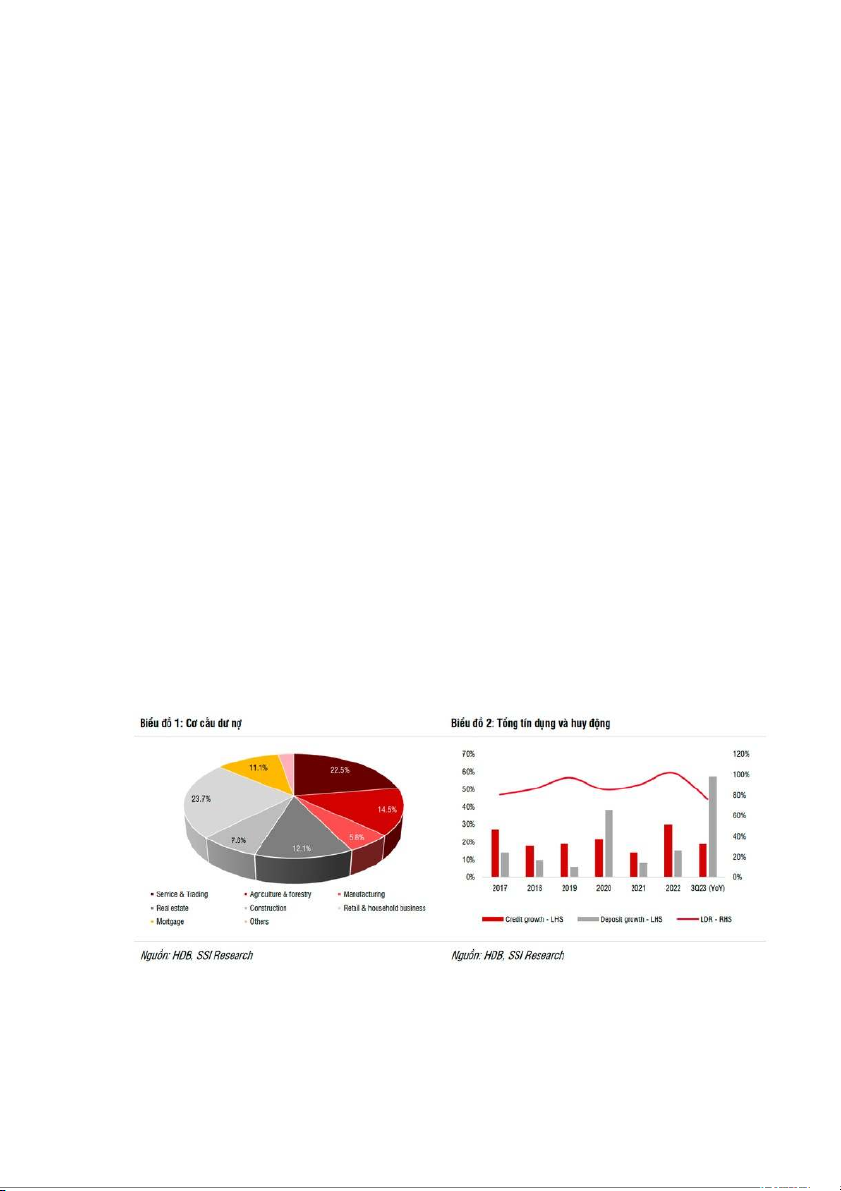

Theo số liệu Tổng cục Thống kê, tính đến ngày 20/9/2023, huy động vốn của các

tổ chức tín dụng tăng 5,8%; tăng trưởng tín dụng của nền kinh tế đạt 5,73%. Theo đó, 11

ước tính tổng tiền gửi của người dân và doanh nghiệp tại các ngân hàng đạt khoảng 12,9 triệu tỷ đồng. Trong , tổng tài sản c đó

ủa HDBank cán mốc 508.263 tỷ đồng, tăng 22,1%

so với đầu năm; tổng huy động vốn đạt 448.225 tỷ đồng, tăng 22,4% so với đầu năm,

trong đó huy động từ khách hàng đạt 341.713 tỷ đồng, tăng 51,5%. Kết quả tích cực này

là tổng hợp của nhiều yếu tố, bao gồm việc đa dạng hóa các kênh phân phối giúp

HDBank thu hút khách hàng mới, tăng nhận diện thương hiệu. Khách hàng trên thị

trường lựa chọn HDBank là điểm đến tin cậy, điểm tựa tài chính đáp ứng mọi nhu cầu

giao dịch tài chính; qua đó, cải thiện hiệu suất kinh doanh đột phá. HDBank hiện đang

phục vụ tới 14 triệu khách hàng với danh mục sản phẩm dịch vụ đa dạng, toàn diện và đồng bộ.

Nhận định về triển vọng kinh doanh năm nay, ông Phạm Quốc Thanh - Tổng

Giám đốc Ngân hàng HDBank đánh giá, nền kinh tế Việt Nam vừa có những thuận lợi

cơ bản vừa tiếp tục chịu tác động tiêu cực kép từ những yếu tố bất lợi bên ngoài và

những hạn chế bên trong. Trong bối cảnh đó, Ngân hàng HDBank lên kế hoạch kinh 12

doanh năm 2024 với mục tiêu tổng tài sản tăng 16% so với năm 2023, đạt 700.958 tỷ

đồng; huy động tăng trưởng 16%, đạt 624.474 tỷ đồng; và dư nợ tăng trưởng 24%, đạt

438.420 tỷ đồng. Theo đó, lợi nhuận sau thuế kỳ vọng đạt 12.601 tỷ đồng, tăng 22% so

với năm 2023, và tỷ lệ ROE tiếp tục ở mức cao đầu ngành, lên tới 24,6% với quyết tâm

duy trì xu hướng phát triển tài chính toàn diện, cải thiện và nâng cao các hoạt động kinh doanh của ngân hàng.

1.2. Hoạt động cho vay

Trong quý 3/2023, Ngân hàng TMCP Phát triển TP.Hồ Chí Minh (Ngân hàng

HDBank, mã cổ phiếu HDB - sàn HoSE) ghi nhận tổng thu nhập hoạt động tăng 13% so

với cùng kỳ năm trước. Đồng thời, chi phí dự phòng rủi ro tín dụng giảm 7% so với

cùng kỳ năm trước. Nhờ vậy, lãi ròng của Ngân hàng HDBank trong quý 3/2023 tăng

23% so với cùng kỳ năm trước, đạt 2.480 tỷ đồng.

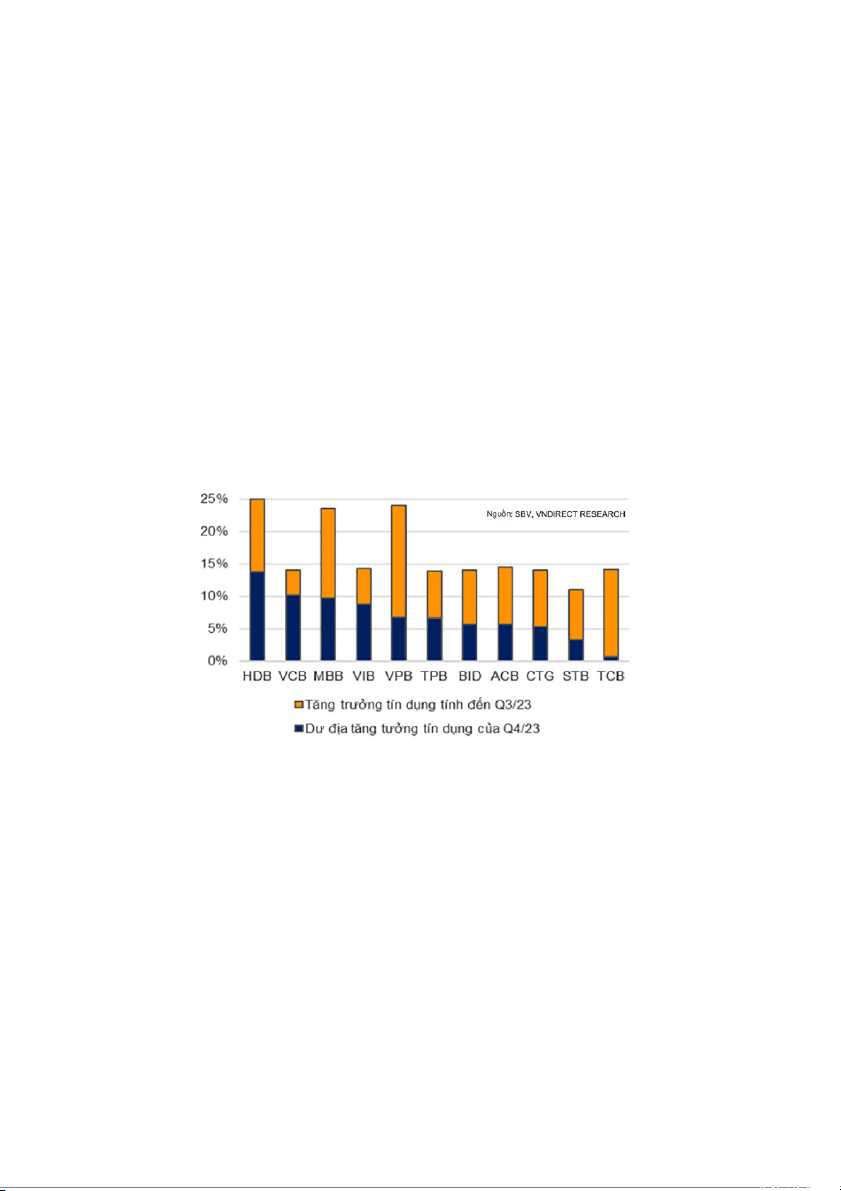

Đáng chú ý, tăng trưởng tín dụng 9 tháng năm 2023 của Ngân hàng HDBank đạt

11,5% so với hồi đầu năm, cao hơn nhiều so với mức 6,92% của toàn ngành, chủ yếu

đến từ mảng cho vay doanh nghiệp (tăng 21,7% so với đầu năm, chiếm 52,6% tổng dư

nợ cho vay, bao gồm cả khối SME).

Theo đánh giá mới nhất của MBS Research, tăng trưởng tín dụng của Ngân hàng

HDBank trong năm 2023 và năm 2024 có thể lần lượt đạt 25% và 23% khi hoạt động

sản xuất và xuất khẩu phục hồi, kích thích nhu cầu vay vốn mở rộng kinh doanh của

khối doanh nghiệp. Bên cạnh đó, mặt bằng lãi suất cho vay đã thấp hơn đáng kể sẽ tác

động tích cực lên nhu cầu tín dụng, đặc biệt khi Ngân hàng HDBank có thế mạnh ở 13

mảng cho vay cá nhân và cho vay tiêu dùng nhiều năm qua. Ngoài ra, ngân hàng này

còn có lợi thế khi nhận chuyển giao bắt buộc một ngân hàng khác như phương án đã

được thông qua tại Đại hội đồng cổ đông thường niên năm 2023.

Để hưởng ứng chủ trương giảm lãi suất cho vât của Ngân hàng Nhà nước,

HDBank đã triển khai gói tín dụng 5.000 tỷ đồng, theo đó, chương trình dành cho các

khách hàng mới hoặc khách hàng hiện hữu có nhu cầu vay vốn thêm. Trong đó, lãi suất

ưu đãi 0%/năm được cố định trong tháng đầu tiên, các tháng tiếp theo của khoản vay

HDBank áp dụng lãi suất ưu đãi từ 6,7%/năm. Đây là chương trình ưu đãi tiếp nối thành

công của gói tín dụng lãi suất 0% giai đoạn 1 mà HDBank vừa triển khai từ 01/12/2023-

15/01/2024 (dành cho dành cho doanh nghiệp SME và cho mục đích chi lương). Với gói

tín dụng 5.000 tỷ đồng này, HDBank tạo điều kiện cho các khách hàng doanh nghiệp

mới hoặc khách hàng hiện hữu có thêm cơ hội tiếp cận nguồn vốn giá rẻ, linh hoạt ở giai đoạn 2.

Cùng với các gói tín dụng ưu đãi, HDBank cũng đang tiếp tục thực hiện chính

sách hỗ trợ các khách hàng vay vốn gặp khó khăn cơ cấu thời hạn trả nợ và giữ nguyên

nhóm nợ theo Thông tư 02/2023/TT-NHNN của Ngân hàng Nhà nước. Tính đến hết

năm 2023, HDBank đã đạt 1.600 tỷ đồng nợ cơ cấu cho khách hàng và 1.400 tỷ đồng

khách hàng đã trả nợ sau cơ cấu.

=> Sự gia tăng và đa dạng các gói tín dụng của HDBank đã góp phần thúc đẩy

phát triển tài chính toàn diện ở nước ta 14

1.3. Hoạt động phát triển sản phẩm

Ngân hàng TMCP Phát triển TP.HCM (HDBank - mã chứng khoán: HDB) là

ngân hàng duy nhất tại Việt Nam nhận giải thưởng “Sáng kiến kỹ thuật số” (Digital

Innovation) do ASEAN Business Awards – ABA 2023 trao tặng.

Với tinh thần “All in App”, đến nay, HDBank đã cung cấp dịch vụ ngân hàng số

với hơn 100 tính năng và kết nối hơn 200 nhà cung cấp dịch vụ đáp ứng tối đa nhu cầu

của khách hàng chỉ trên một ứng dụng duy nhất. Đồng thời tiên phong địa phương hóa

hoạt động kinh doanh online với kênh website 63 tỉnh, thành… Cạnh đó, HDBank đã

tối ưu hóa hệ thống marketing tự động, cải thiện cơ sở hạ tầng, phân tích dữ liệu hành vi

người dùng, tối ưu hóa thông điệp truyền thông đa kênh...

Giai đoạn 2021-2025, dựa trên sự thấu hiểu về tầm quan trọng của dữ liệu thông

tin trong quá trình chuyển đổi số, HDBank triển khai nhiều dự án liên quan đến dữ liệu

lớn và phức tạp dựa trên mô hình RFM (Recency - Thời điểm mua hàng gần nhất,

Frequency - Tần suất mua hàng của khách hàng, Monetary - Giá trị giao dịch mỗi lần

mua hàng của khách hàng). Mô hình này giúp HDBank thực sự thấu hiểu hành vi khách

hàng và từ đó, mang lại những sản phẩm tối ưu. Không chỉ gia tăng trải nghiệm khách

hàng, việc chuyển đổi số giúp HDBank phát triển các sản phẩm dịch vụ số như ngân

hàng di động – hệ thống ngân hàng trực tuyến tích hợp; phát triển eKYC điện tử cho

khách hàng ngân hàng bán lẻ; tạo lập quy trình vận hành cho tiền gửi, két an toàn tại

ngân hàng... Ngân hàng One-Click (một chạm) ra đời là sản phẩm “All In One” giúp

khách hàng vô cùng thuận tiện trong các nhu cầu tài chính đa dạng.

Hành trình chuyển đổi số đã giúp HDBank tăng khả năng tiếp cận dịch vụ tài

chính đến hàng triệu người dân Việt. Nhiều năm qua, HDBank định hướng đẩy mạnh

cho vay nông nghiệp, nông thôn, tài trợ chuỗi cung ứng, tài trợ cho tiểu thương, hộ kinh

doanh nhỏ... Tới đây, HDBank sẽ xây dựng ứng dụng dành riêng cho nông dân, giúp họ

tiến gần hơn nữa với phát triển nông nghiệp theo hướng hiện đại.

Việc thúc đẩy số hóa trong các hoạt động kinh doanh đã làm nên sự hấp dẫn đối

với khách hàng. Tính đến 30/6/2023, số tài khoản eBanking tăng 143% so với cùng kỳ,

tổng số lượng giao dịch tài chính trên kênh số eBanking của HDBank cũng tăng hơn

116% so với 6 tháng đầu năm 2022. Cùng với nỗ lực chuyển đổi số mạnh mẽ, sự kiên

định với định hướng lấy phát triển tài chính toàn diện làm kim chỉ nam dẫn lối, HDBank

hiện đạt nhiều thành tựu quan trọng với 10 năm tăng trưởng lợi nhuận liên tiếp. 15

Sắp tới, HDBank sẽ tiếp tục triển khai các giải pháp ngân hàng lõi tiên tiến và

thúc đẩy sự đổi mới trong các dịch vụ kỹ thuật số, tiếp tục hiện thực hóa mục tiêu trở

thành Ngân hàng số hạnh phúc

1.4. Kết quả kinh doanh của ngân hàng

-Kết quả kinh doanh Năm 2023:

Với chiến lược phát triển bền vững và quản trị rủi ro hiệu quả, HDBank đã vượt

lên những biến động trong năm 2023 để tăng trưởng cao về toàn bộ các chỉ tiêu, nợ xấu

trong nhóm thấp nhất ngành.

Ngày 30/1/2024, Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - mã

chứng khoán: HDB) công bố báo cáo tài chính quý 4/2023 với toàn bộ các chỉ tiêu tăng

trưởng cao theo kế hoạch cổ đông giao. Lợi nhuận trước thuế đạt 13.017 tỷ tăng 26,8%.

Nợ xấu riêng lẻ chỉ 1,5%, các chỉ tiêu chất lượng tăng trưởng trong nhóm dẫn đầu. Tăng

tốc mạnh mẽ trong quý 4, chất lượng tăng trưởng cao trong nhóm dẫn đầu toàn ngành

Lợi nhuận trước thuế của HDBank trong quý 4/2023 đạt 4.385 tỷ đồng tăng

94,7% so với cùng kỳ và cả năm 2023 đạt 13.017 tỷ đồng - mức cao nhất từ trước đến

nay của nhà băng này. Các chỉ tiêu sinh lời ROA đạt 2,0%, ROE đạt 24,2%, đều cao

hơn cùng kỳ năm trước và trong nhóm dẫn đầu toàn ngành. Ngân hàng đã chủ động tăng

trích lập dự phòng để củng cố bộ đệm tài chính, sẵn sàng trước các biến động thị

trường. An toàn vốn CAR (chuẩn Basel II) đạt tới 12,6%, đạt 150% so với quy định của ngành ngân hàng.

Tại thời điểm ngày 31/12/2023, tổng tài sản HDBank đạt trên 602 nghìn tỷ đồng,

tăng 44,7% so với năm 2022. Huy động vốn đạt 537 nghìn tỷ đồng, tăng 46,5%. Dư nợ

tín dụng hợp nhất đạt 353 nghìn tỷ đồng tăng 31,8%.

Năm 2023, kênh ngân hàng số tăng trưởng mạnh mẽ cả về số lượng khách hàng

mới và số lượng giao dịch, tăng lần lượt là 107% và 88% so với cùng kỳ năm trước.

94% giao dịch của khách hàng cá nhân được thực hiện trên kênh số, cao hơn đáng kể so

với tỉ lệ 77% trong năm 2022. Lần đầu tiên, số lượng khách hàng mới được thu hút trên

kênh số đã vượt số lượng khách hàng mới của kênh truyền thống. 16

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20