Bài tập lớn: Nghiên cứu về vai trò của Agribank trong phát triển tài chính toàn diện môn Ngân hàng thương mại | Học viện Ngân hàng

Tài chính toàn diện là tất cả việc cung cấp các dịch vụ tài chính chính thức (thanh toán, chuyển tiền, tiết kiệm, tín dụng, bảo hiểm) một cách thuận tiện, phù hợp với nhu cầu và với chi phí hợp lý tới tất cả người dân. Tài liệu được sưu tầm gồm 34 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

BÀI TẬP LỚN MÔN

NGÂN HÀNG THƯƠNG MẠI

Đề tài: Vai trò của các NHTM trong phát triển tài chính

toàn diện và tác động của xu hướng này đến hoạt động

kinh doanh của Ngân hàng Agribank

Giảng viên hướng dẫn: Ths. Phạm Ngọc Huyền

Mã lớp học phần: 232FIN17A22 Nhóm: 14

Số lượng từ: 9039 từ

Thành viên: Trần Minh Phương - 25A4011394

Trần Thanh Phương - 25A4011395 Hoàng Như Quỳnh - 25A4011406

Nguyễn Thị Thu Thủy - 25A4011786

Vũ Phương Mai - 25A4010733

Hà Nội, ngày 23 tháng 04 năm 2024

Bảng đánh giá công việc STT Họ và tên Mã sinh viên Chức vụ Nhiệm vụ Mức độ đóng góp - Lập dàn bài Nhóm - Làm nội dung 1 Trần Minh Phương 25A4011394 trưởng chương I 18% - Check nội dung tổng hợp - Làm nội dung 2.2 Hoạt động của 2 Trần Thanh 25A4011395 Thành viên Agribank 22% Phương - Tổng hợp word - Thuyết trình - Làm nội dung 2.1 Giới thiệu chung về 3 Hoàng Như 25A4011406 Thành viên Agribank 20,5% Quỳnh - Làm nội dung 3.3 Giải pháp - Thuyết trình - Làm nội dung 4 Nguyễn Thị 25A4011786 Thành viên phần 3.1 Tác 20,5% Thu Thủy động tích cực - Làm PPT - Làm nội dung 5 Vũ Phương

25A4010733 Thành viên phần 3.2 Tác 19% Mai động tiêu cực - Làm PPT 2 MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................................ 4

CHƯƠNG I: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN

TRÊN THẾ GIỚI VÀ VI N 2021 - 2023 ỆT NAM GIAI ĐOẠ

................................................... 5

1.1 Định nghĩa phát triển tài chính toàn diện ........................................................................... 5

1.2 Mục tiêu phát triển tài chính toàn diện ............................................................................... 5

1.3 Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam giai đoạn 2021 - 2023

..................................................................................................................................................... 6

1.3.1 Xu hướng phát triển tài chính toàn diện trên thế giới ..................................................... 6

1.3.2 Xu hướng phát triển tài chính toàn diện tại Việt Nam .................................................... 7

CHƯƠNG II: VAI TRÒ CỦA NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG

THÔN VIỆT NAM TRONG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN .............................. 10

2.1. Giới thiệu chung về Agribank ........................................................................................... 10

2.2. Hoạt động của Agribank trong chiến lược tài chính toàn diện quốc gia ........................ 11

2.2.1. Phát triển hạ tầng tài chính, nâng cao năng lực tài chính ........................................... 11

2.2.2. Tăng cường cung cấp sản phẩm, dịch vụ tài chính cho các đối tượng trong nền kinh tế.

................................................................................................................................................ 13

2.2.3. Nâng cao trình độ giáo dục tài chính cho người dân và cố vấn cho doanh nghiệp. ... 15

CHƯƠNG III: TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN

TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG AGRIBANK ................................ 17

3.1 Tác động tích cực của phát triển tài chính toàn diện tới hoạt động của Ngân hàng Agribank

....................................................................................................................................................... 17

3.1.1. Thúc đẩy mạnh mẽ ạt độ ho

ng kinh doanh.................................................................... 17

3.1.2. Nâng cao vị thế, uy tín c a ngân hàng nh ủ

ờ sự liên kết với các lĩnh vực công ............. 18

3.1.3. Tăng hệ số tín nhiệm .................................................................................................... 19

3.1.4. Tối đa hóa quá trình vận hành ..................................................................................... 20

3.2 Tác động tiêu cực của phát triển tài chính toàn diện tới hoạt động của Ngân hàng

Agribank .................................................................................................................................... 20

3.2.1 Áp lực c nh tranh ạ

.......................................................................................................... 20

3.2.2 Thách thức đổi mới công nghệ ...................................................................................... 22

3.2.3 Rủi ro an ninh và t i ph ộ m công ngh ạ

ệ .......................................................................... 23

3.2.4 Nhu cầu về nhân lực có kỹ năng cao: ........................................................................... 23

3.3 Giải pháp cho Agribank trong phát triển tài chính toàn diện .......................................... 25

KẾT LUẬN .................................................................................................................................. 29

TÀI LIỆU THAM KHẢO ........................................................................................................... 30 3 LỜI MỞ ĐẦU

Trong nhng nm gần đy, phát triển tài chính toàn diện là mối quan tm hàng đầu

của các chính phủ nhằm tng cường khả nng tiếp cận và sử dụng dịch vụ tài chính cho mọi

thành viên trong xã hội, trong đó vai trò của các ngn hàng thương mại là vô cùng quan

trọng. Hiểu được tầm quan trọng của việc phát triển tài chính toàn diện trên thế giới cũng

như tại Việt Nam trong nhng nm gần đy, nhóm chúng em đã quyết định chọn chủ đề

cho bài tập lớn là: “Vai trò của các NHTM trong phát triển tài chính toàn diện và tác động

của xu hướng này đến hoạt động kinh doanh của Ngn hàng Agribank”.

Bài tập nhóm môn Ngn hàng thương mại với đề tài trên là kết quả của quá trình tìm

hiểu tích cực, nghiên cứu kĩ lưỡng, cũng là của sự giúp đỡ, chỉ bảo, hướng dẫn của cô Phạm

Ngọc Huyền là giảng viên phụ trách bộ môn của khoa Ngân hàng và bạn học trong suốt

thời gian qua. Qua trang viết này nhóm nghiên cứu xin gửi lời biết ơn tới nhng người đã

giúp đỡ bọn em trong thời gian học tập - nghiên cứu vừa rồi.

Trong quá trình thực hiện việc nghiên cứu tìm hiểu, chúng em nhận thấy mình đã cố

gắng nhưng vì kiến thức vẫn có hạn chế nên vẫn còn thiếu sót, mong thầy cô sẽ góp ý cho

chúng em để bài tập được hoàn thiện hơn

Nhóm chúng em xin chân thành cảm ơn! 4

CHƯƠNG I: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN TÀI

CHÍNH TOÀN DIỆN TRÊN THẾ GIỚI VÀ VIỆT NAM GIAI ĐOẠN 2021 - 2023

1.1 Định nghĩa phát triển tài chính toàn diện

Tài chính toàn diện là tất cả việc cung cấp các dịch vụ tài chính chính thức (thanh

toán, chuyển tiền, tiết kiệm, tín dụng, bảo hiểm) một cách thuận tiện, phù hợp với nhu cầu

và với chi phí hợp lý tới tất cả người dn. Tài chính toàn diện không chỉ giới hạn trong việc

cải thiện khả nng tiếp cận tín dụng mà bao gồm cả nng cao hiểu biết về tài chính cho

người dn và bảo vệ người tiêu dùng. (Cổng thông tin khoa học và công nghệ ngành Ngn hàng, 2017)

1.2 Mục tiêu phát triển tài chính toàn diện

Mục tiêu của tài chính toàn diện là giúp cho mọi người dn và doanh nghiệp đều

được tiếp cận và sử dụng an toàn, thuận tiện các sản phẩm, dịch vụ tài chính phù hợp nhu

cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một cách có trách nhiệm

và bền vng. (chinhphu.vn) Cụ thể:

• Phát triển đa dạng các tổ chức cung ứng, kênh phn phối, sản phẩm, dịch vụ tài chính

do các tổ chức được cấp phép cung ứng để nng cao khả nng tiếp cận và sử dụng

của nhng người chưa được tiếp cận hoặc ít được tiếp cận với các sản phẩm, dịch vụ tài chính.

• Đẩy mạnh ứng dụng công nghệ số, tng cường đổi mới sáng tạo trong thiết kế và

phn phối sản phẩm, dịch vụ tài chính theo hướng đơn giản, tiện lợi, dễ sử dụng,

giảm chi phí, phù hợp với nhu cầu và khả nng chi trả của mọi người dn, doanh

nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa, dn cư nông thôn, vùng su, vùng xa,

người có thu nhập thấp, người yếu thế.

• Xy dựng hành lang pháp lý thúc đẩy cạnh tranh bình đẳng, khuyến khích đổi mới

sáng tạo, tạo điều kiện thuận lợi cho việc phát triển đa dạng các tổ chức cung ứng,

kênh phn phối, sản phẩm, dịch vụ tài chính.

• Hoàn thiện cơ sở hạ tầng tài chính phù hợp, tạo thuận lợi và an toàn cho các giao

dịch, đảm bảo thông tin thông suốt gia tất cả các bên tham gia thị trường. 5

• Phát triển hệ thống các tổ chức, chương trình, dự án tài chính vi mô hoạt động an

toàn, hiệu quả, bền vng, hướng tới mục tiêu phục vụ người nghèo, người thu nhập

thấp, phụ n và doanh nghiệp siêu nhỏ với các sản phẩm, dịch vụ tài chính đa dạng,

linh hoạt, phù hợp, góp phần thực hiện chủ trương của Đảng và Nhà nước về đảm

bảo an sinh xã hội và giảm nghèo bền vng.

• Nng cao hiểu biết tài chính cho người dn và doanh nghiệp, đảm bảo mọi người

dn và doanh nghiệp có kiến thức, kỹ nng, thái độ, hành vi ứng xử phù hợp trong

lựa chọn và sử dụng các sản phẩm, dịch vụ tài chính. Xy dựng cơ chế bảo vệ người

tiêu dùng tài chính để đảm bảo người tiêu dùng được cung cấp đầy đủ thông tin và đối xử công bằng.

1.3 Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam giai đoạn 2021 - 2023

1.3.1 Xu hướng phát triển tài chính toàn diện trên thế giới

Kể từ sau cuộc khủng hoảng tài chính toàn cầu nm 2007 - 2008, các tổ chức quốc

tế đã không ngừng nhấn mạnh tầm quan trọng của tài chính toàn diện. Liên Hợp quốc xác

định, tài chính toàn diện là một giải pháp quan trọng để đạt được 7/17 mục tiêu phát triển

bền vng đến nm 2030. Cùng với đó lần lượt là nhóm G20 các nước ASEAN cũng xác

định tài chính toàn diện là một trong nhng trụ cột. Đến nm 2022, có hơn 80 quốc gia trên

thế giới đã và đang triển khai chiến lược tài chính toàn diện quốc gia, trong đó có Việt Nam.

(Thế, Tho, & Trang, 2022)

Sự phát triển của công nghệ trong thời kỳ 4.0 đã thúc đẩy sự đổi mới trong lĩnh vực

tài chính tạo nên sự cộng hưởng công nghệ tài chính (Fintech). Theo báo cáo của PitchBook

và KPMG, tổng giá trị đầu tư vào các công ty Fintech ở Mỹ trong quý 3/2021 là khoảng

22,8 tỷ USD, tng gấp đôi so với cùng kỳ nm trước. Nm 2023, thị trường Fintech Mỹ đạt

quy mô 4000 tỷ USD với phn khúc thanh toán kỹ thuật số có giá trị thị trường hơn 1,2

nghìn tỷ USD. Các công ty Fintech cho ra mắt các sản phẩm và dịch vụ mới như cho vay

P2P, quản lý tài chính cá nhn… (ModorIntelligence , 2023)

Đi cùng với đó là sự bùng nổ về thanh toán di động. Trung Quốc là một trong nhng

quốc gia dẫn đầu trong sự phát triển của tài chính kỹ thuật số, với sự bùng nổ của các ứng

dụng thanh toán di động như Alipay và WeChat Pay, chiếm 91% thị phần trong đại lục. 6

(Hồ, 2023) Thị trường tiền điện tử và thanh toán ở các nước Chu Phi cũng là một điểm

sáng trong phát triển tài chính toàn diện khi tính đến nm 2022 có khoảng 605 triệu tài

khoản thanh toán di động ở khu vực Chu Phi cận Sahara này theo Forbes Việt Nam (Anh

Q. , 2022) với các dịch vụ nổi tiếng như M-Pesa ở Kenya và MTN Mobile Money ở

Ghana… đã thúc đẩy sự tiện lợi và tiếp cận tài chính đối với người dn khó khn. Với tiềm

nng đó, theo dự báo đến nm 2024, tổng giá trị các giao dịch Mobile Money trên toàn thế

giới sẽ rơi vào khoảng 12 tỷ USD, tỷ lệ tng trưởng hàng nm 28,7%. (VNPT, 2023)

Vấn đề an ninh và bảo mật tài chính được coi là một trong nhng ưu tiên hàng đầu

trên thế giới hiện nay, đặc biệt trong bối cảnh phát triển tài chính toàn diện, toàn cầu. Để

tng cường, các nước Chu Âu đã áp dụng Quy định Bảo vệ D liệu Tổng quát (GDPR)

để bảo vệ thông tin cá nhn của người dùng, bao gồm cả thông tin tài chính. Cùng với đó

là hợp tác quốc tế trong An ninh Tài chính khi các quốc gia ở Chu Âu thường hợp tác chặt

chẽ trong việc chống rửa tiền, phòng ngừa kỹ thuật số, và các hoạt động tài chính phản

động. (Phương T. T., 2022) Về phía Mỹ, 03/2023 chính quyền của tổng thống Joe Biden

công bố chiến lược An ninh mạng quốc gia nhằm giảm thiểu rủi ro an ninh mạng, bảo vệ

lợi ích quốc gia. (Quang N. H., 2024)

1.3.2 Xu hướng phát triển tài chính toàn diện tại Việt Nam

Tại Việt Nam, tháng 01/2020, Chính phủ đã phê duyệt Chiến lược TCTD quốc gia

đến nm 2025, định hướng đến nm 2030, với mục tiêu tổng quát là mọi người dn và

doanh nghiệp đều được tiếp cận và sử dụng an toàn, thuận tiện các sản phẩm dịch vụ tài

chính phù hợp với nhu cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một

các có trách nhiệm và bền vng. (Bính & Duy, 2022)

Với hành lang pháp lý về đối tượng sử dụng thẻ ngn hàng được quy định trong các

điều luật, trong nhng nm gần đy, việc phát hành thẻ ngn hàng đã được các ngn hàng

và công ty tài chính thực hiện một cách rộng rãi. Tính đến cuối tháng 7/2023, cả nước có

hơn 140 triệu thẻ thanh toán đang lưu hành. Trong đó có 103 triệu thẻ nội địa và 36,7 triệu

thẻ quốc tế, đáng chú ý, gần 10,8 triệu thẻ mở bằng phương thức định danh điện tử

eKYC. (Phong K. , Số lượng thẻ tín dụng nội địa tng trưởng 42% trong 8 tháng nm 2023, 2023) 7

Bên cạnh đó, từ khi Chiến lược tài chính toàn diện quốc gia được thực hiện đến nay,

các ngn hàng cũng không ngừng đầu tư trang bị thêm các thiết bị giao dịch sử dụng thẻ

ngn hàng như máy giao dịch tự động (ATM) và thiết bị chấp nhận thẻ tại điểm bán (POS).

(Hiệp, 2023) Đến cuối tháng 3/2023, toàn thị trường có 21.347 máy ATM và có 430.625

máy POS; tng tương ứng 3,88% và 26,34% so với cùng kỳ nm 2022. Số lượng giao dịch

qua POS tng 37,57% về số lượng và tng 32,09% về giá trị, giao dịch qua ATM tiếp tục

giảm 2,37% về số lượng và giảm 4,02% về giá trị, cho thấy xu hướng dịch chuyển từ rút

tiền mặt sang thanh toán không dùng tiền mặt. (Trang T. , 2023)

Đi cùng với đó, trong hơn 2 nm thực hiện Chiến lược tài chính toàn diện quốc gia,

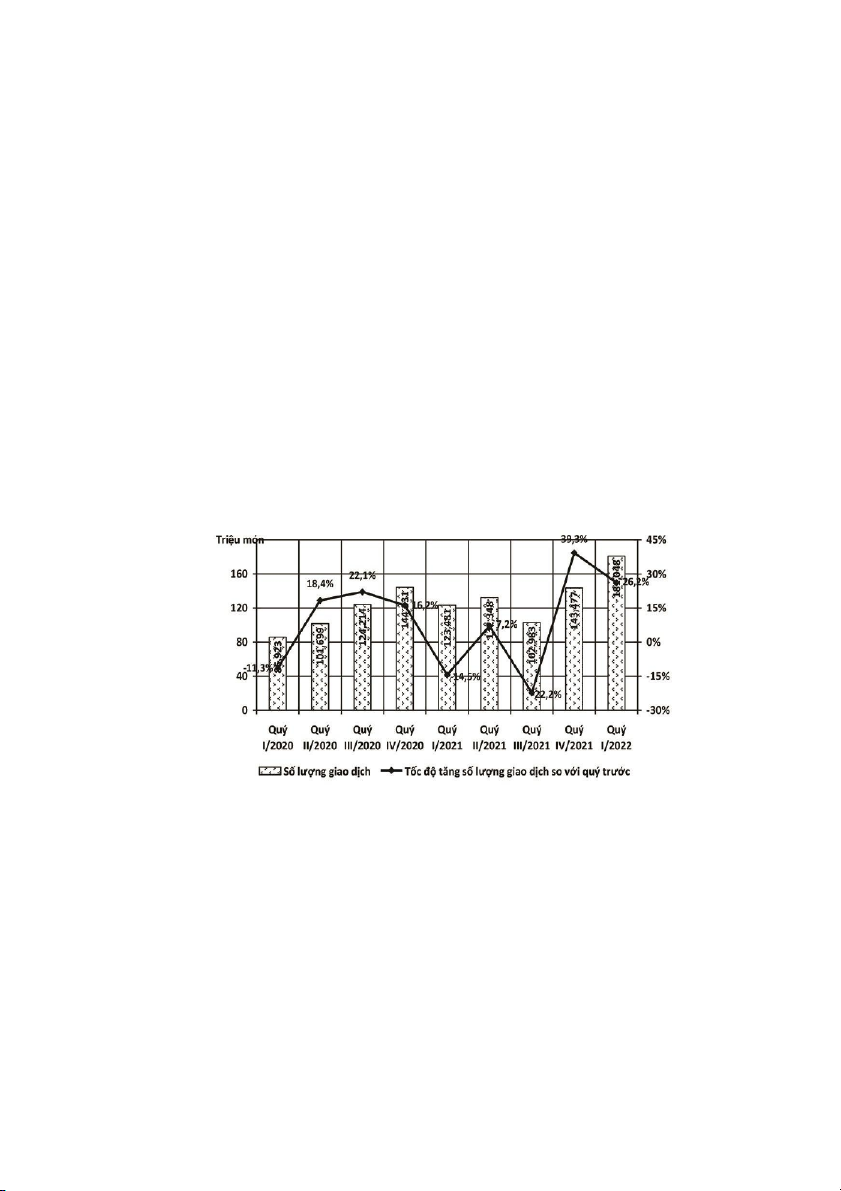

quy mô các giao dịch thanh toán sử dụng thẻ ngn hàng cũng tng lên đáng kể. Số liệu

thống kê cho thấy, nếu trong quý I/2020, số lượng giao dịch thanh toán nội địa sử dụng thẻ

ngn hàng mới chỉ đạt hơn 85,9 triệu món thì đến quý I/2022, con số này đã tng lên gấp

2,1 lần, đạt hơn 181 triệu món. (Hiệp, 2023)

Quy mô giao dịch thanh toán nội địa sử dụng thẻ ngân hàng Nguồn: NHNN

Sự tng lên của quy mô giao dịch thanh toán sử dụng thẻ ngn hàng như trên, đã góp

phần tích cực vào việc làm tng quy mô giao dịch thanh toán không dùng tiền mặt của cả

nền kinh tế. Đến tháng 4/2022, giao dịch thanh toán không dùng tiền mặt tng 69,7% về số

lượng, 27,5% về giá trị; giao dịch qua Internet cũng tng tương ứng 48,39% và 32,76%;

qua điện thoại di động tng tương ứng 97,65% và 86,68%; qua QR code tng tương ứng

56,52% và 111,62% so với cùng kỳ nm 2021; tổng số ví điện tử đã kích hoạt tng 10,37%

so với cuối nm 2021. (Phong V. , 2022) 8

Bên cạnh nhng kết quả tích cực, việc triển khai thực hiện Chiến lược tài chính toàn

diện quốc gia vẫn gặp không ít khó khn, thách thức, đặc biệt là việc tiếp cận dịch vụ tài

chính chính thức của người dn, nhất là người nghèo, người thu nhập thấp, người dn sống

ở khu vực nông thôn, vùng su, vùng xa. Vẫn còn khoảng trống trong việc cung ứng các

sản phẩm, dịch vụ tài chính, nhất là sản phẩm, dịch vụ tài chính số phù hợp nhu cầu của các

đối tượng mục tiêu của tài chính toàn diện. (Tạp chí Ngn hàng, 2022) 9

CHƯƠNG II: VAI TRÒ CỦA NGÂN HÀNG NÔNG NGHIỆP VÀ

PHÁT TRIỂN NÔNG THÔN VIỆT NAM TRONG PHÁT TRIỂN

TÀI CHÍNH TOÀN DIỆN

2.1. Giới thiệu chung về Agribank

Ngn hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) được thành

lập theo Nghị định số 53 – HĐBT ngày 26/03/1988 của Chính phủ.

Đến nay, Agribank là NHTM duy nhất Nhà nước nắm gi 100% vốn điều lệ, có quy

mô và mạng lưới hoạt động lớn nhất hệ thống các tổ chức tín dụng Việt Nam với 2.300 chi

nhánh, phòng giao dịch có mặt khắp mọi vùng, miền, huyện đảo; gần 40.000 cán bộ, người

lao động. Hoạt động Agribank đạt được sự tng trưởng ổn định cả về quy mô, cơ cấu, chất

lượng và hiệu quả với tổng tài sản đạt trên 1,89 triệu tỷ đồng; nguồn vốn đạt trên 1,71 triệu

tỷ đồng; tổng dư nợ cho vay nền kinh tế đạt trên 1,44 triệu tỷ đồng, trong đó luôn dành 65

- 70% dư nợ đầu tư “Tam nông”. (Agribank, n.d.)

Agribank luôn phát huy vai trò tiên phong thực thi chủ trương, chính sách của Đảng,

Nhà nước về “Tam nông”, tiền tệ, ngn hàng, nhất là chính sách tín dụng phục vụ phát triển

nông nghiệp, nông thôn, góp phần ổn định nền kinh tế vĩ mô, kiểm soát tỷ lệ lạm phát, thúc

đẩy tng trưởng và đảm bảo an sinh xã hội, phát triển nông nghiệp, “trụ đỡ” nền kinh tế

theo hướng hiện đại, bền vng. Agribank thúc đẩy thanh toán không dùng tiền mặt, đóng

góp tích cực vào sự nghiệp xy dựng và phát triển kinh tế - xã hội đất nước, bảo đảm quốc phòng - an ninh.

Agribank triển khai 68 điểm giao dịch lưu động tại 474 xã trên toàn quốc, tạo điều

kiện đối với hộ gia đình, cá nhn ở vùng su, vùng xa tiếp cận vốn vay và dịch vụ ngn

hàng, đồng thời đẩy mạnh phát triển dịch vụ thẻ tại thị trường nông nghiệp, nông thôn.

Agribank đã và đang mở ra cơ hội cho nông dn Việt Nam tiếp cận với kỹ thuật nông nghiệp

hàng đầu, ứng dụng thành quả cuộc cách mạng công nghiệp 4.0 vào sản xuất, kinh doanh,

góp phần đưa nền nông nghiệp Việt Nam có nhng bước tiến cn bản.

Agribank đã thực hiện chính sách hỗ trợ lãi suất vay vốn với hơn 3,6 triệu khách

hàng; tổng số lãi, phí miễn giảm cho khách hàng bị ảnh hưởng bởi đại dịch Covid - 19 lên

đến hàng chục ngàn tỷ đồng. Cán bộ, người lao động toàn hệ thống phát huy tinh thần trách 10

nhiệm với cộng đồng, nhiệt thành hưởng ứng các hoạt động ý nghĩa “Vì tương lai xanh”,

“Vì một Việt Nam xanh”... (Agribank, n.d.)

Đảng, Nhà nước và ngành Ngn hàng trao tặng Agribank các phần thưởng cao quý:

Anh hùng Lao động thời kỳ đổi mới, Hun chương Độc lập hạng Nhì, Hun chương Lao

động hạng Nhất, Cờ thi đua, Bằng khen; các tổ chức uy tín trong nước, quốc tế đánh giá

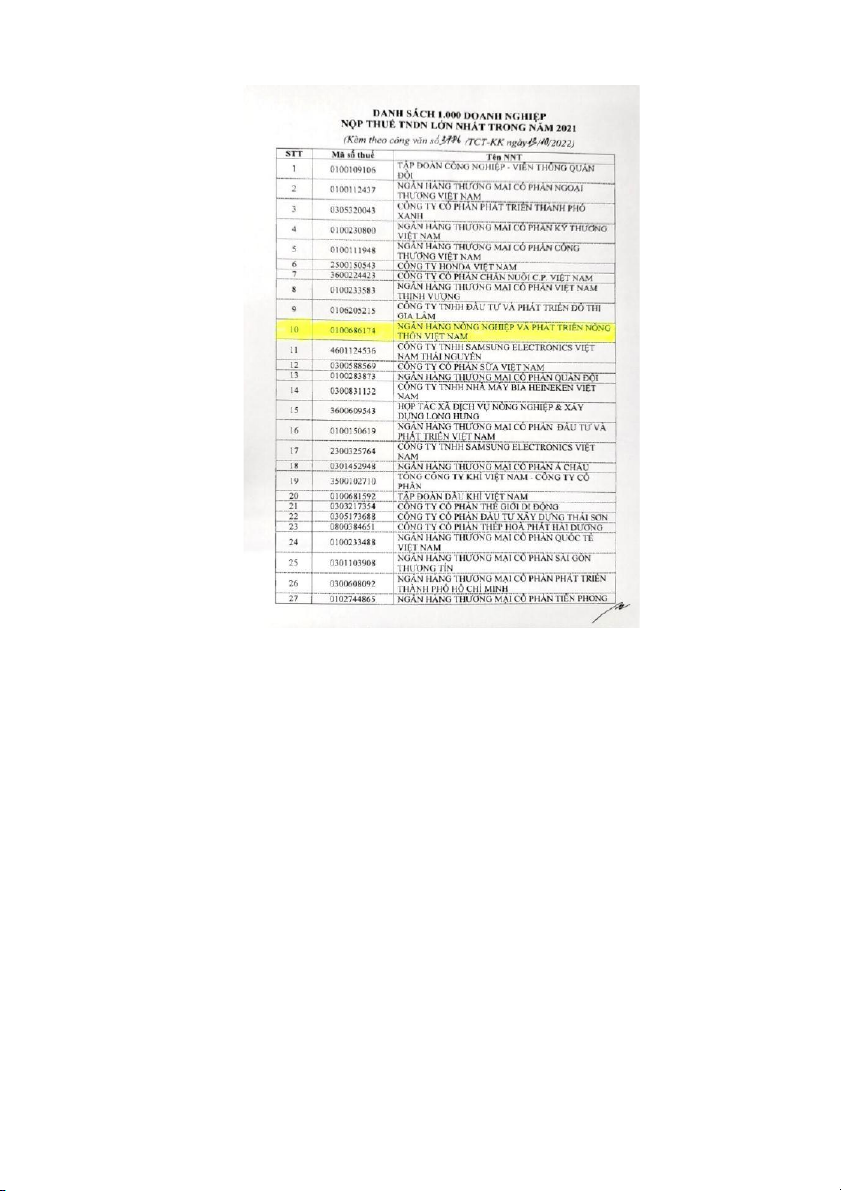

cao, vinh danh Agribank là Thương hiệu Quốc gia, Top 10 doanh nghiệp lớn nhất Việt Nam,

Top doanh nghiệp nộp thuế lớn nhất, xếp hạng tín nhiệm ở mức Ba2, tương đương mức tín

nhiệm quốc gia, Ngn hàng vì cộng đồng. (Agribank, n.d.)

Bước sang giai đoạn phát triển mới, Agribank đã xác định mục tiêu chủ yếu là xy

dựng Ngn hàng hiện đại và hội nhập, hướng tới ngn hàng số, ngn hàng bán lẻ; chuyển

đổi thành NHTM cổ phần, với hệ quản trị điều hành và hoạt động theo hướng thông lệ quốc

tế; phấn đấu đứng trong Top 100 ngn hàng lớn nhất khu vực chu Á về quy mô tài sản; có

hoạt động an toàn, hiệu quả; luôn gi vng vị trí chủ lực trên thị trường tài chính nông

nghiệp, nông thôn, đồng thời thực hiện có hiệu quả Chiến lược tài chính toàn diện quốc gia,

đóng góp tích cực vào sự nghiệp đổi mới, phát triển và hội nhập của nước nhà cũng như

ngành Ngn hàng trong tương lai.

2.2. Hoạt động của Agribank trong chiến lược tài chính toàn diện quốc gia

2.2.1. Phát triển hạ tầng tài chính, nâng cao năng lực tài chính

Thứ nhất, Agribank tng cường huy động nguồn lực tài chính. Nguồn lực tài chính là

một trong nhng điều kiện cụ thể để có thể thực hiện được nhng mục tiêu phát triển tài

chính toàn diện mà chính phủ Việt Nam đã và đang hướng tới. Hiểu được điều đó, Agribank

không ngừng tng cường huy động vốn từ cá nhn và các tổ chức trong cộng đồng qua đa

dạng các sản phẩm, dịch vụ. Nm 2023, 10.000 tỷ đồng trái phiếu được Agribank phát hành

ra công chúng nhằm gia tng cơ hội đầu tư an toàn, hiệu quả đối với khách hàng và tng

trưởng thêm nguồn vốn dài hạn cho ngn hàng. (Hạnh, 2023) Theo đó, lãi suất trái phiếu

Agribank cao hơn 2%/ nm so với bình qun lãi suất tiết kiệm kỳ hạn 12 tháng của 04 ngn

hàng Vietcombank, BIDV, Agribank, Vietinbank. Kết thúc nm 2023, quy mô tổng tài sản

của Agribank trên 2 triệu tỷ đồng, huy động vốn đạt 1 triệu 885 ngàn tỷ đồng. (Phong T. ,

2024) Bên cạnh đó, trong nm 2023, Agribank được Thống đốc Ngn hàng Nhà nước đề

xuất được đầu tư bổ sung vốn điều lệ với số tiền 17.100 tỷ đồng cho giai đoạn 2021 - 2023 11

(Chiến, 2023) với mục đích tng cường vai trò của ngn hàng chủ lực trong tam nông theo

nghị quyết 43 của Quốc hội giúp ngn hàng huy động vốn.

Thứ hai, kiên định mục tiêu đồng hành với nông nghiệp, nông thôn, Agribank tng

cường đầu tư vào các dự án hạ tầng quan trọng. Cùng với 7 chương trình tín dụng chính

sách và 2 chương trình mục tiêu quốc gia về xy dựng nông thôn mới và giảm nghèo bền

vng, Agribank đã dành trên 65% tổng dư nợ nền kinh tế đầu tư phát triển “Tam nông”.

Quyết tm đồng hành cùng hệ thống chính trị thực hiện Chương trình mục tiêu quốc gia

xy dựng nông thôn mới giai đoạn 2021 - 2025, Agribank là ngn hàng duy nhất phủ sóng

nguồn vốn tới 100% xã, bản trong cả nước. (Nguyệt, 2023) Đến tháng 6 nm 2023,

Agribank đã dành trên 1300 tỷ đồng từ quỹ an sinh xã hội để xy mới, sửa cha, nng cấp

nhiều công trình điện, đường, trường, trạm, cơ sở vật chất, vn hóa… như Trường tiểu học

và trung học cơ sở Hòn Nghệ do Agribank tài trợ kinh phí hay đường Mạc Thiên Tích và

Nguyễn Vn Tư với tổng kinh phí xy dựng công trình 9,9 tỷ đồng, trong đó Agribank tài

trợ 6 tỷ đồng đóng góp thay đổi hạ tầng nông thôn mới. Bên cạnh đó, ngn hàng chủ động

nghiên cứu, triển khai nhiều cách làm hiệu quả để người dn được tiếp cận nguồn vốn: phát

triển trên 69.000 tổ vay vốn thông qua điểm giao dịch lưu động bằng ô tô chuyên dùng đưa

vốn, đẩy mạnh cho vay các ngành hàng chủ lực gắn với các sản phẩm nông sản sạch OCOP.

(Thủy, 2023) Thực tế cho thấy, đến tháng 9 nm 2023, Agribank tiếp tục khẳng định là tổ

chức tín dụng dẫn đầu về cho vay hơn 4 triệu tỷ đồng, dư nợ đạt hơn 610.000 tỷ đồng với 2,2 triệu khách hàng.

Thứ ba, Agribank tích cực chuyển đổi số trong cuộc đua số hóa của các ngn hàng.

Trước sự phát triển mạnh mẽ cuộc cách mạng công nghiệp 4.0 đang tác động đến xu hướng

sử dụng dịch vụ ngn hàng của khách hàng, Agribank đã nghiên cứu, hợp tác và ứng dụng

các công nghệ mới, hiện đại vào hoạt động thanh toán như hệ thống trục tích hợp ESB; Hỗ

trợ vận hành, nng cấp các hệ thống: Hệ thống quản lý Tài khoản chuyên thu tập trung

(Quản lý dòng tiền) và sổ phụ điện tử; BillPayment; tích cực phối hợp nghiên cứu các giải

pháp hạ tầng số trên nền tảng điện toán đám my của Amazon và Google. Qua đó, đem lại

cho người sử dụng nhng trải nghiệm mới mẻ với sự tiện ích và chi phí hợp lý.

Với sứ mệnh là ngn hàng thương mại hàng đầu Việt Nam, Agribank tng cường hoạt

động liên kết hợp tác, ký kết các thỏa thuận hợp tác với các đối tác, công ty FinTech như 12

Momo, BankPlus, Payoo, SamsungPay… (Hiếu, 2023) nhằm tận dụng mô hình kinh doanh

tinh gọn, hướng tới trải nghiệm khách hàng và sự đổi mới, sáng tạo của FinTech. (Hiếu,

2023) Hơn na, ngn hàng đã cho ra mắt eKYC là giải pháp do Agribank hợp tác với fintech

VNPAY triển khai, hỗ trợ người dùng mở tài khoản trực tuyến trên ứng dụng Agribank E-

Mobile Banking dễ dàng, thuận tiện chỉ vài phút chụp ảnh khuôn mặt và giấy tờ tùy thn

trên ứng dụng. (Thịnh, 2023) Với nhng hành động cụ thể, hàng nm, số lượng giao dịch

với khách hàng đạt trên 30 triệu lượt, tốc độ tng trưởng đạt 35%.

2.2.2. Tăng cường cung cấp sản phẩm, dịch vụ tài chính cho các đối tượng trong nền kinh tế.

Các ngn hàng đóng vai trò là nhà cung cấp đa dạng các sản phẩm, dịch vụ tài chính

không chỉ đáp ứng nhu cầu của khách hàng mà còn tạo điều kiện, hỗ trợ người dn và doanh

nghiệp tiếp cận dịch vụ tài chính. Agribank đã làm rất tốt điều này, thể hiện qua dịch vụ

cho vay vốn của ngn hàng.

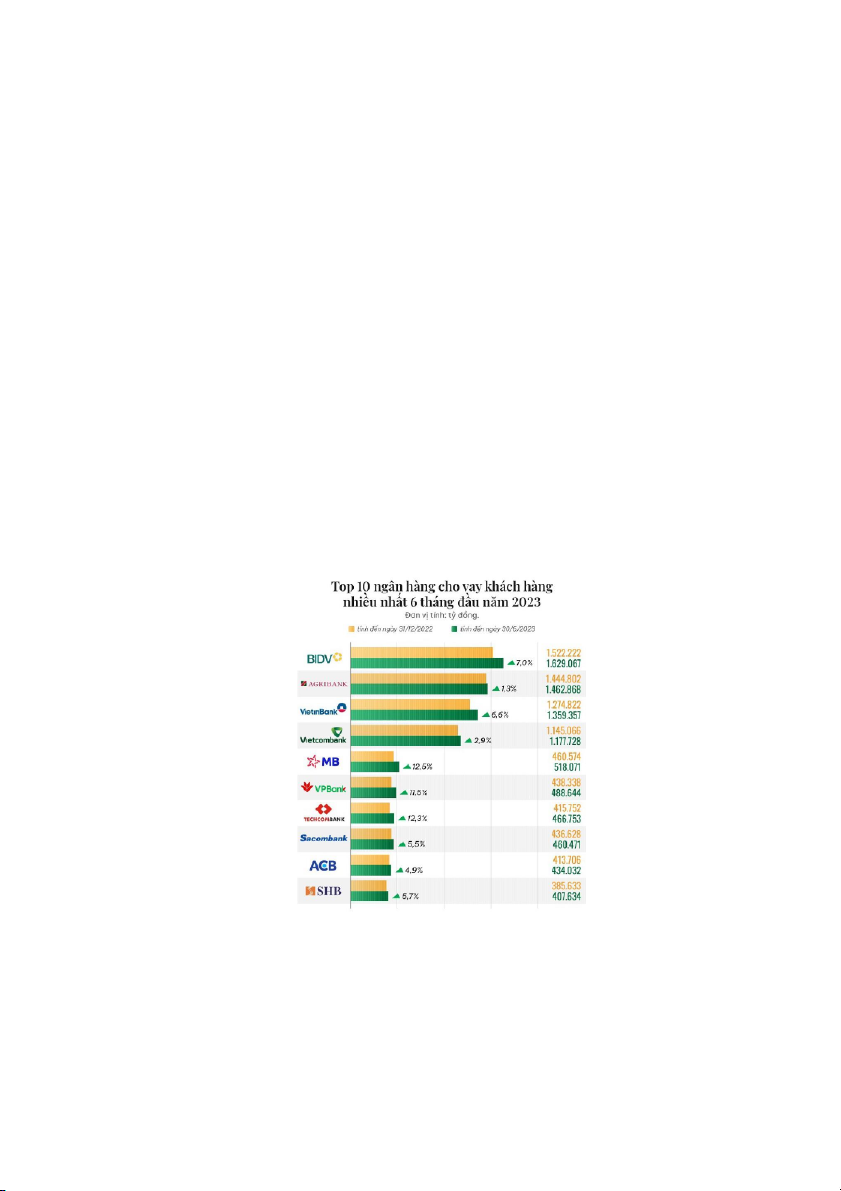

Nguồn: Trang web “Top 10 ngân hàng cho vay khách hàng nhiều nhất

nửa đầu năm 2023”

Agribank vẫn duy trì được phong độ của mình khi tiếp tục vị trí top 2 với số dư 1,46

triệu đồng, tng 1,3% so với nm 2022. (Quang M. , 2023) Cụ thể về chiến lược cho vay

vốn của mình, trong nm 2023, trên cơ sở tiết giảm chi phí huy động đầu vào, Agribank đã 13

thực hiện tám lần điều chỉnh giảm lãi suất cho vay, theo đó lãi suất cho vay đã giảm mạnh

từ 1,3 - 4%/ nm so với đầu nm. Bên cạnh đó, ngn hàng còn triển khai nhiều chính sách

cho vay đến đa dạng các đối tượng như chương trình hỗ trợ lãi suất theo Nghị định số

31/2022/NĐ-CP; chương trình cho vay nhà ở xã hội theo Nghị quyết 33/NQ-CP, cho vay

hỗ trợ các cá nhn hưởng lương ngn sách, cho vay hỗ trợ đối với cán bộ nhn viên y tế;

chương trình hỗ trợ doanh nghiệp ngành lúa gạo Khu vực Đồng bằng Sông Cửu Long… và

cùng với đó là 03 chương trình giảm lãi suất đối với dư nợ hiện hu của gần 2 triệu khách

hàng với số tiền giảm lãi ước tính lên tới hơn 1.000 tỷ đồng. (Anh T. , 2024)

Tiếp tục thông điệp mạnh mẽ chia sẻ khó khn, hỗ trợ người dn và doanh nghiệp tối

ưu chi phí vay, kịp thời bổ sung nguồn vốn tái cơ cấu hoạt động, ngay từ đầu nm 2024,

Agribank tiếp tục điều chỉnh chính sách lãi suất đối với cho vay trung hạn, dài hạn phục vụ

hoạt động sản xuất kinh doanh, cho vay phục vụ nhu cầu đời sống với mức lãi suất cố định

chỉ từ 7,0%/ nm, thời gian áp dụng được nới rộng từ 12 tháng đến 24 tháng. Đồng thời

điều chỉnh giảm 0,5%/ nm sàn lãi suất cho vay trung hạn, dài hạn đối với lĩnh vực kinh

doanh bất động sản. (Anh T. , 2024)

Là ngn hàng duy nhất và đi đầu trong việc triển khai các máy giao dịch tự động

(ATM) từ nm 2003 đến khắp mọi miền của Tổ quốc từ vùng núi cao biên giới tới vùng

su, vùng xa cũng như tới các đảo xa với 3.635 ATM/ CDM trong đó gần 2.000 máy được

đặt ở khu vực nông thôn với bình qun 3 ATM/ huyện, gần 25.000 máy POS và 68 điểm

giao dịch lưu động bằng ô tô chuyên dùng hoạt động tại các địa bàn nông thôn và trên 2.300

chi nhánh, phòng giao dịch. (Thư, 2021) Trong đó, mô hình giao dịch bằng xe lưu động

chuyên dùng của Agribank của chi nhánh Quảng Trị được đưa vào hoạt động từ nm 2018

đến nay đã thực hiện hàng chục ngàn lượt giao dịch, phục vụ đồng bào dn tộc thiểu số

vùng cao. (Agribank, 2023) Đặc biệt, Agribank là ngn hàng duy nhất có mặt tại 9/13

huyện đảo, trong đó là ngn hàng duy nhất có phòng giao dịch và cy ATM trên đảo Lý

Sơn. Có thể khẳng định rằng “nơi nào khách hàng cần dịch vụ ngn hàng, nơi ấy có Agribank.” (Thư, 2021)

Không nhng thế, nắm bắt được tầm quan trọng của tài chính số trong việc thúc đẩy

tài chính toàn diện, bên cạnh các dịch vụ truyền thống, Agribank còn đẩy mạnh phát triển

dịch vụ tài chính số, ngn hàng số giúp xóa bỏ nhng rào cản đối với tài chính toàn diện 14

như thu nhập, chi phí, khoảng cách địa lý giúp cho cả nhng người nghèo, người thu nhập

thấp - nhng đối tượng trước đy chưa từng tiếp cận với dịch vụ ngn hàng - có điều kiện

tiếp cận và sử dụng các dịch vụ tài chính thuận lợi hơn. (Tú P. M., 2023) Cụ thể góp phần

cùng toàn ngành ngn hàng và toàn xã hội thực hiện tốt chủ trương của Chính phủ và Ngn

hàng Nhà nước về đẩy mạnh thanh toán không dùng tiền mặt, Agribank đang phục vụ hơn

13 triệu thẻ đang hoạt động và luôn duy trì vị thế Top 3 ngn hàng thương mại trên thị

trường dịch vụ thẻ, Agribank tạo điều kiện tối đa đối với khách hàng trải nghiệm sử dụng

Thẻ không dùng tiền mặt khi mua sắm, giao dịch và thanh toán hàng hóa. (Anh B. , 2023)

Với sự hợp tác cùng các công ty Fintech, định hướng phát triển dịch vụ ngn hàng bán lẻ

trên nền tảng công nghệ thông tin, Agribank cung ứng hơn 200 sản phẩm, dịch vụ tiện ích,

tập trung phát triển mạnh dịch vụ ngn hàng điện tử (Hà, 2023) Cụ thể ngn hàng đã ký kết

các thỏa thuận hợp tác với các đối tác để phát triển dịch vụ E-banking, thu hộ, chi hộ như

dịch vụ chi trả tiền vào tài khoản, dịch vụ thanh toán hóa đơn truyền hình MobiTV trên E-

Mobile Banking; liên kết ví điện tử ZaloPay, SenPay; đồng thời triển khai thí điểm mở rộng

lắp đặt máy bán hàng tự động thanh toán bằng mã QR, hợp tác thu hộ, chi hộ ví điện tử TrueMoney… (Hiếu, 2023)

Ngn hàng còn hướng tới mở rộng dịch vụ và kết nối quốc tế. Agribank cung cấp dịch

vụ thanh toán quốc tế với hơn 164 quốc gia trải rộng khắp 5 chu lục. Với 40 sản phẩm

thanh toán quốc tế cơ bản, ngn hàng cung cấp một số sản phẩm có tính nng vượt trội so

với ngn hàng khác như thanh toán biên mậu dịch Việt – Lào qua CBPS, thanh toán biên

mậu dịch Việt-Trung, dịch vụ chuyển tiền đa tệ, chuyển tiền Campuchia - Việt Nam qua

kênh KO… (Phương N. , 2021) Đặc biệt là khu vực biên giới với minh chứng là Agribank

chi nhánh Hà Giang, nhằm đáp ứng nhu cầu thanh toán cho khách hàng trong xu thế hội

nhập quốc tế ngày càng su rộng như hiện nay, ngn hàng đã thực hiện thanh toán biên mậu

qua Internet Banking. Đến 10/2023, Agribank Hà Giang đã triển khai ký kết hoạt động

thanh toán biên mậu với 2 định chế tài chính là Công ty hu hạn cổ phần Ngn hàng Nông

nghiệp Trung Quốc – chi nhánh tỉnh Vn Nam và Công ty hu hạn Cổ phần Ngn hàng

thương nghiệp nông thôn tỉnh Vân Nam – Trung Quốc với số tiền giao dịch thanh toán biên

mậu quốc tế đạt trên 2 nghìn tỷ VNĐ, nhập khẩu hơn 28 tỷ VNĐ. Với việc tổ chức thanh

toán phục vụ hoạt động thương mại biên giới không chỉ đem lại lợi ích cho khách hàng, 15

ngn hàng mà còn góp phần thúc đẩy quan hệ giao thương gia Việt Nam và Trung Quốc.

(Phúc, 2023) Ngoài ra, Agribank đang duy trì quan hệ đại lý với 04 chi nhánh của Standard

Chartered UK tại Mỹ, Indonesia, Nhật bản, UAE và 10 ngn hàng 100% vốn của Standard

tại 10 quốc gia, cung cấp nhiều sản phẩm dịch vụ đa dạng như tài trợ thương mại, chuyển

tiền nguyên món guaranteed, dịch vụ tra cứu tình trạng giao dịch, chuyển tiền nhanh trong

khu vực Chu Á. (Agribank nhận giải Chất lượng Thanh toán xuất sắc nm 2023 do ngn

hàng Standard Chartered trao tặng, 2024) Từ đó, Agribank từng bước thực hiện định hướng

phát triển trở thành ngn hàng mạnh, hiện đại, có uy tín trong nước, vươn tầm ảnh hưởng

ra thị trường tài chính khu vực và thế giới.

2.2.3. Nâng cao trình độ giáo dục tài chính cho người dân và cố vấn cho doanh nghiệp.

Agribank tng cường công tác thông tin, tuyên truyền, hướng dẫn về thanh toán không

dùng tiền mặt, thanh toán điện tử, kỹ nng sử dụng dịch vụ ngn hàng an toàn hợp lý; nng

cao nhận thức của khách hàng trước rủi ro an ninh mạng, hoạt động lừa đảo trên không gian

mạng. Trong nm 2023, các cán bộ Agribank trên toàn hệ thống đã giúp được hơn 100

khách hàng thoát khỏi các vụ lừa đảo công nghệ cao, bảo vệ được tài sản trị giá hơn 10 tỷ

đồng trong tài khoản của khách hàng thông qua việc tuyên truyền cảnh báo kịp thời, hiệu

quả tới khách hàng. Đồng thời, Agribank cùng ngn hàng nhà nước phổ cập, giáo dục kiến

thức tài chính cộng đồng, nhất là đối tượng học sinh phổ thông qua việc tham gia các

chương trình truyền hình thực tế, gameshow truyền hình về tài chính – ngn hàng như “Tiền

khéo, tiền khôn 2022”, “Tay hòm chìa khóa”, “Đồng tiền thông thái”,.. (Mai, 2021) Qua

đy tích cực góp phần đẩy mạnh truyền thông giáo dục tài chính cộng đồng, làm thay đổi

nhận thức, hành vi của người sử dụng dịch vụ tài chính, tng cường khả nng tiếp cận dịch

vụ tài chính đối với mọi người dn.

Nhìn chung, ngn hàng đóng một vai trò không thể thiếu trong việc phát triển tài chính

toàn diện ở Việt Nam, từ việc tạo ra một hệ thống tài chính ổn định, thúc đẩy tng trưởng

kinh tế, hỗ trợ chính phủ, phát triển hạ tầng tài chính, đến việc nng cao trình độ giáo dục

tài chính cho người dn với niềm tin hướng tới một xã hội “thanh toán không tiền mặt”. 16

CHƯƠNG III: TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN TÀI

CHÍNH TOÀN DIỆN TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG AGRIBANK

3.1 Tác động tích cực của phát triển tài chính toàn diện tới hoạt động của Ngân hàng Agribank

3.1.1. Thúc đẩy mạnh mẽ hoạt động kinh doanh

Xu hướng phát triển tài chính toàn diện đã tác động tích cực đến hoạt động kinh

doanh của Agribank, trong đó có thể kể đến hoạt động nhận tiền gửi của khách hàng. Ngân

hàng này đang không ngừng nỗ lực triển khai Đề án thanh toán không dùng tiền mặt giai

đoạn 2020 - 2025 và tầm nhìn nm 2030, từ đó thay đổi thói quen để tiền trong tài khoản

ngân hàng thay vì gi tiền mặt của người dân. Sự thay đổi này được thể hiện rõ qua mức

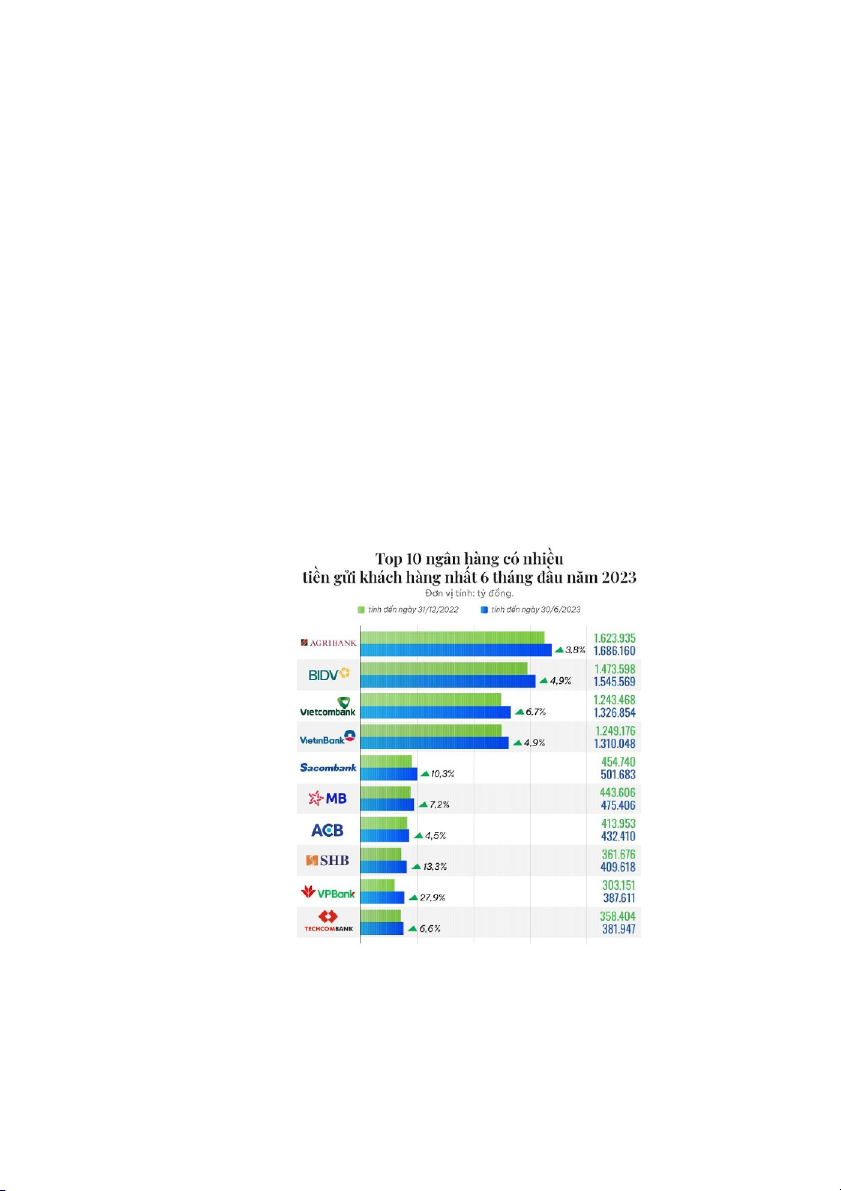

độ tng trưởng lượng tiền gửi khách hàng. Theo số liệu thống kê trong nửa nm 2023,

Agribank đã gi vị trí dẫn đầu về huy động tiền gửi khách hàng. (Tài chính tín dụng, 2023)

(Nguồn: taichinhtindung.net)

Lượng tiền gửi của khách hàng tng nhanh như vậy đã giúp tng giá trị cũng như

tng khả nng cạnh tranh của ngn hàng này với các đối thủ trong ngành. Cụ thể ngn hàng

ước tính lợi nhuận trước thuế nm 2023 đạt khoảng 25.300 - 25.400 tỷ đồng, tng từ 14,5 - 17

15% so với nm trước. Đến cuối nm 2023, tổng tài sản của Agribank vượt mốc 2 triệu tỷ

đồng, nguồn vốn đạt trên 1,88 triệu tỷ đồng. Tổng dư nợ cho vay nền kinh tế đạt trên 1,55

triệu tỷ đồng, tng trưởng 7,4%, trong đó trên 65% dư nợ cho vay phục vụ phát triển "Tam

nông". (Mỹ, 2024) Sự tiện lợi của việc thanh toán điện tử qua app Agribank E-Mobile

Banking như giúp người dn tiết kiệm được thời gian và chi phí di chuyển trực tiếp đến các

chi nhánh cũng như giúp họ quản lý tốt hoạt động chi tiêu tài chính đã thu hút sự quan tm

và tiếp cận của nhiều khách hàng đối với dịch vụ ngn hàng số hóa này, đặc biệt là bà con

nông dn vùng su vùng xa. Theo thống kê trong hơn 20 triệu khách hàng sử dụng tài khoản

tiền gửi thanh toán, (An, 2023) có hơn 15 triệu khách hàng sử dụng dịch vụ điện tử. Phương

thức thanh toán tự động chiếm khoảng 81% tổng số giao dịch thanh toán của khách hàng tại Agribank.

3.1.2. Nâng cao vị thế, uy tín của ngân hàng nhờ sự liên kết với các lĩnh vực công

Sự liên kết của Agribank với các lĩnh vực công, hành chính công cũng giúp nng

cao vị thế, uy tín của ngn hàng này… Hiện nay, Agribank đã hoàn thành kết nối hạ tầng

thanh toán tới các địa phương, đơn vị là các Bộ/ Cục/ cơ quan để cung cấp dịch vụ thanh

toán trực tuyến cho các nhóm dịch vụ trên Cổng Dịch vụ công quốc gia gồm: Thanh toán

phí, lệ phí thủ tục hành chính; Nộp thuế cá nhn; Nộp bảo hiểm xã hội; Nộp thuế, lệ phí

trước bạ về đất đai; Nộp phạt xử lý vi phạm hành chính; Nộp tạm ứng án phí… (H.G, 2023)

Việc chi trả tiền lương cũng như nộp phí qua các tài khoản chính thống giúp Chi cục Thuế

kiểm soát việc đóng thuế của người dn một cách chặt chẽ, chính xác hơn. Từ đó mở ra

nhiều cơ hội hợp tác và đầu tư lu dài của ngn hàng này với các đối tác trong lĩnh vực

công. Bên cạnh đó, các ngành công thường liên quan đến các dự án phát triển hạ tầng và

kinh tế quốc gia, có thể mang lại tiềm nng tng trưởng dài hạn cho Agribank thông qua

việc tài trợ và hỗ trợ cho các dự án này. Ngn hàng Agribank cũng đã thể hiện vai trò tiên

phong trong công cuộc đóng góp vào ngn sách Nhà nước khi 6 nm liên tiếp thuộc top 10

Doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất tính từ nm 2016. (Agribank, 2022) 18

(Nguồn: Tổng cục thuế)

3.1.3. Tăng hệ số tín nhiệm

Phát triển tài chính toàn diện đã tác động tích cực đến nhận thức của người dn trong

việc tiếp cận và sử dụng các sản phẩm bảo hiểm và từ đó cũng ảnh hưởng tốt đến hoạt động

của các ngn hàng cũng như các công ty bảo hiểm. Ngn hàng Nông nghiệp và Phát triển

Nông thôn Việt Nam (Agribank) đã cùng với Công ty Cổ phần Bảo hiểm Ngn hàng Nông

nghiệp (ABIC) triển khai Bảo hiểm nông nghiệp góp phần phát triển nông nghiệp bền vng

và bảo đảm đời sống người dân vùng nông thôn và an sinh xã hội. Dịch vụ bảo hiểm của

ngn hàng được tiếp cận với nhiều khách hàng hơn, lợi ích của nó đã được nhiều người dn

công nhận và hưởng ứng tham gia rất nhiệt tình. Đến nay, Bảo hiểm Agribank đã giải quyết

gần 300 nghìn hồ sơ với tổng giá trị bồi thường là 5.6872 tỷ đồng, góp phần giúp các cá

nhn, hộ vay vốn trả nợ vay ngn hàng, đủ điều kiện tái vay vốn, phục hồi sản xuất kinh 19

doanh. (Dương & Hương, 2023) Từ đó, hệ số tín nhiệm của khách hàng đối với ngn hàng

Agribank nhờ đó cũng được nâng cao.

3.1.4. Tối đa hóa quá trình vận hành

Thực hiện công nghệ số giúp ngn hàng tối đa hóa quá trình vận hành. Công cuộc

đẩy mạnh hiện thực hóa các mục tiêu Chiến lược tài chính toàn diện quốc gia đến nm 2025

và định hướng đến nm 2030 đã thúc đẩy Agribank không ngừng chạy đua phát triển các

sản phẩm, dịch vụ số hiện đại. Điển hình, thẻ Lộc Việt - một sản phẩm sử dụng công nghệ

tích hợp hai ứng dụng ghi nợ và tín dụng trên cùng một chip theo chuẩn VCCS đã đem đến

trải nghiệm ấn tượng cho khách hàng kể từ khi ra mắt. Nhờ nhng tính nng ưu việt, sản

phẩm Thẻ Lộc Việt Agribank đã dành được “Giải thưởng Sao Khuê nm 2022”. Chính vì

khả nng đổi mới để bắt kịp với công nghệ, Agribank luôn đạt tỉ lệ diện đạt chuẩn STP

(Straight - Through Processing) (giao dịch nhanh) cao, từ 99% trở lên và liên tục nhận được

các giải thưởng lớn từ các ngn hàng đại lí trong 10 nm trở lại đy. Hơn thế na, ngân

hàng Agribank còn liên tục cải thiện tính nng bảo mật để đảm bảo hệ số an ninh cũng như

giảm thiểu rủi ro trong thanh toán bằng cách triển khai phương thức xác thực OTP cho

nhng giao dịch có giá trị lớn bằng phần mềm tạo mã OTP (soft OTP), thiết bị nhận mã

OTP (Token), Token OTP loại nng cao, xác thực bằng dấu hiệu nhận dạng sinh trắc học...

Công nghệ số còn giúp tự động hóa các quy trình nội bộ của ngn hàng, như xử lý hồ sơ

khách hàng, quản lý rủi ro, và xác thực giao dịch, giúp giảm thời gian và chi phí, hỗ trợ đắc

lực cho nhn viên ngn hàng. (Trang T. , Agribank chuyển đổi số lấy khách hàng làm trọng tâm, 2023)

3.2 Tác động tiêu cực của phát triển tài chính toàn diện tới hoạt động của Ngân hàng Agribank

3.2.1 Áp lực cạnh tranh

Theo thống kê của Ngn hàng Nhà nước, tính đến 05/10/2022, tại Việt Nam đã ghi

nhận 48 tổ chức không phải là ngn hàng được Ngn hàng nhà nước cấp phép hoạt động

cung ứng dịch vụ trung gian thanh toán, (Ngn hàng Nhà nước VIệt Nam, 2022) tính đến

29/3/2024, con số này lên đến 51 tổ chức. Các trung gian thanh toán xử lý 7 - 8 tỷ giao dịch/

nm. (Sơn, 2024) Do đó, Agribank cạnh tranh gay gắt hơn với các tổ chức tài chính vi mô,

Fintech và các ngn hàng thương mại khác để thu hút và gi chn khách hàng, đặc biệt là 20

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20