Bài tập lớn: Nghiên cứu về vai trò Ngân hàng thương mại trong phát triển tài chính toàn diện của Ngân hàng TP Bank môn Ngân hàng thương mại | Học viện Ngân hàng

Hiện nay vẫn chưa có sự thống nhất chung về khái niệm tài chính toàn diện. Theo Ngân hàng Thế giới (World Bank) - 2018, “Tài chính toàn diện là các cá nhân và doanh nghiệp có quyền tiếp cận, sử dụng các sản phẩm, dịch vụ tài chính hữu ích như: các giao dịch, thanh toán, tiết kiệm, tín dụng, bảo hiểm, nhằm đáp ứng nhu cầu và có mức chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững.” Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

08:18 22/4/25 Tài chính toàn diện HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

Môn học: NGÂN HÀNG THƯƠNG MẠI

Đề tài: VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG PHÁT

TRIỂN TÀI CHÍNH TOÀN DIỆN VÀ PHÂN TÍCH TÁC Đ N Ộ G C A Ủ TÀI CHÍNH TOÀN DIỆN T I Ớ HOẠT Đ N Ộ G KINH DOANH C A Ủ NGÂN HÀNG TP BANK Giảng viên hướng dẫn Nguyễn Thị Vân Mã học phần FIN17A Nhóm l ớp 222FIN17A10 Số từ 7926

Ngân hàng thương mại nghiên cứu Ngân hàng TPBank Nhóm thực hiện 14 1. Hoàng Diệu Hiền 24A4011595 2. Nguyễn Minh Phương 24A4011327 3. Nguyễn Khánh Linh 24A4010090 4. Nguyễn Quỳnh Trang 24A4012106 5. Trần Thị Vân Anh 365401012 Hà Nội, tháng 6 năm 2023 about:blank 1/28 08:18 22/4/25 Tài chính toàn diện

DANH SÁCH THÀNH VIÊN NHÓM 14 STT Họ và tên Mã sinh viên Phân công công việc Mức độ đóng góp 1 Hoàng Diệu Hiền

24A4011595 - Phần I.1. Cơ sở lý thuyết 100% (nhóm trưởng)

1.1. Giải thích tài chính toàn diện; 1.2.

Vai trò của tài chính toàn diện

- Phần II.2. Vai trò của NHTM: Cung

cấp các sản phẩm tài chính cho các đối

tượng dân cư trong nền kinh tế

- Phần III.1. Giới thiệu TPBank; III.2.1.

Hoạt động huy động vốn - Làm powerpoint 2

Nguyễn Minh Phương 24A4011327 - Phần I.3.2. Xu hướng tài chính toàn 100% diện ở Việt Nam

- Phần II. Vai trò của NHTM: Cầu nối

cho việc phát triển kinh tế đối ngoại giữa các quốc gia

- Phần III.2.2. Hoạt động cho vay - Tổng hợp word 3 Nguyễn Khánh Linh

24A4010090 - Phần I.1. Cơ sở lý thuyết; 1.3. Các chỉ 100% tiêu đo lường

- Phần II.3. Vai trò của NHTM: Điều

phối hệ sinh thái và kinh tế vĩ mô

- Phần III.2.3. Hoạt động phát triển sản phẩm about:blank 2/28 08:18 22/4/25 Tài chính toàn diện 4

Nguyễn Quỳnh Trang 24A4012106 - Phần I.3.1. Xu hướng tài chính toàn 100% diện trên thế giới

- Phần II. Vai trò của NHTM: Nâng cao

kiến thức tài chính cho khách hàng và

cố vấn tin cậy của doanh nghiệp

- Phần III.2.4. Kết quả kinh doanh của ngân hàng 5 Trần Thị Vân Anh 365401012

- Phần I.2. Sự cần thiết của phát triển 100% tài chính toàn diện

- Phần II. Vai trò của NHTM: Tạo ra

của cải, cung cấp vốn cho nền kinh tế,

cầu nối giữa doanh nghiệp và thị trường

- Phần III.2.3. Một số giải pháp cho

hoạt động kinh doanh của TPBank about:blank 3/28 08:18 22/4/25 Tài chính toàn diện MỤC LỤC

DANH SÁCH THÀNH VIÊN NHÓM 14 ................................................................... 2

MỤC LỤC ..................................................................................................................... 4

LỜI MỞ ĐẦU ............................................................................................................... 5 I . ự S cần thi t

ế và xu hướng phát triển tài chính toàn diện trên th ế gi i ớ và Việt Nam gần đâ

y .............................................................................................................. 6 1. Cơ s

ở lý thuyết .................................................................................................. 6

1.1. Định nghĩa tài chính toàn diện ................................................................... 6 1.2. Vai trò c a ủ t

ệ ài chính toàn di n ................................................................... 6 1.3. Các tiêu chí đo l n ườ g tài chính toàn di n

ệ ................................................... 7 2. S

ự cầ n thiế t củ a phát triể n tài chính toàn diệ n .................................................. 8 3. Xu h n

ướ g phát triển tài chính toàn di n ệ trên th ế gi i ớ và Vi t ệ Nam hiện nay ... 9 3.1. Th ế gi

ớ i ......................................................................................................... 9 3.2. Vi t

ệ Nam ..................................................................................................... 10

II. Đánh giá về vai trò của các Ngân hàng thương mại trong phát tri n ể tài chính toàn di n

ệ ................................................................................................................... 12 1. Cung cấp các s n

ả phẩm tài chính cho các đối tượng dân cư trong nền kinh tế 12 2. T o ạ ra của c i

ả , cung cấp ốv n cho ền n kinhế t , ầcố u nữ i gi a doanh n ệ g ớhi p v i

thị trường................................................................................................................ 12 3. Đi u ề ph i

ố hệ sinh thái và kinh t ế vĩ m

ô .......................................................... 13 4. Nâng cao ki n

ế thức tài chính cho khách hàng và c ố v ấ n tin c ậ y c ủ a doanh

nghiệp ..................................................................................................................... 14 5. C u ầ n ố i cho v ệ i c phát tr ể i n kinh

ế t đố i ngạoữ ia gciác quố c gia .................... 16

III. Đánh giá tác động ủ

c a xu hướng phát triển tài chính toàn diện tới hoạt

động kinh doanh của TPBank ................................................................................ 17 1. Gi i

ớ thiệu ềv ngân hàng TPBank .................................................................... 17 2. Tác đ n ộ g của xu h n

ướ g phát triển tài chính toàn diện tới hoạt đ n ộ g kinh doanh

của TPBank ............................................................................................................ 18

2.1. Hoạt động huy động v n

ố ............................................................................. 18

2.2. Hoạt động cho vay ....................................................................................... 19

2.3. Hoạt động phát triển s n

ả phẩm .................................................................... 20 2.4. K t ế q ả u kinh doanh

ủ c a ngân hàng ............................................................. 21 3. M t ộ s ố gi i ả pháp cho hoạt đ n

ộ g kinh doanh của Ngân hàng TPBank ............ 24 KẾT LUẬN

................................................................................................................. 26 DANH MỤC ỆTÀI LI U THA

Ả M KH O ..................................................................... 27 4 about:blank 4/28 08:18 22/4/25 Tài chính toàn diện LỜI MỞ ĐẦU

Phát triển tài chính toàn diện từ lâu đã trở thành mối quan tâm của các tổ chức

quốc tế, giữ vai trò quan trọng trong tăng trưởng kinh tế và đảm bảo an ninh xã hội,

nhằm hướng đến một thế giới mà người dân ở bất cứ nơi đâu đều có thể tiếp cận và sử

dụng các dịch vụ tài chính. Hiện nay đã có hơn 80 quốc gia trên thế giới đã và đang

triển khai chiến lược tài chính toàn diện. Tại Việt Nam vào năm 2020, chính phủ đã

công bố tầm nhìn chiến lược quốc gia rằng vào năm 2025, ít nhất 80% người trưởng

thành đều sẽ có tài khoản tại ngân hàng hoặc các tổ chức tài chính chính thống khác và

định hướng đến năm 2030. Trong đó Ngân hàng Thương mại đóng vai trò quan trọng

được coi là “mạch đập chủ lưu” của xu hướng phát triển này. Hiện nay hệ thống các tổ

chức tín dụng tại Việt Nam ngày càng phát triển với mạng lưới các chi nhánh ngân

hàng, phòng giao dịch cũng như các cây ATM trải rộng khắp các địa bàn trong nước đã

có đóng góp lớn trong quá trình phát triển tài chính toàn diện tại Việt Nam và ngày càng

khẳng định tầm quan trọng của mình. Đồng thời xu hướng phát triển tài chính toàn diện

cũng là đòn bẩy thúc đẩy các hoạt động kinh doanh của Ngân hàng Thương mại, tạo

động lực để ngân hàng có thể tạo ra những sản phẩm dịch vụ tài chính hiện đại, mở rộng

quy mô, xây dựng uy tín với khách hàng.

Qua đó, nhóm chúng em đã lựa chọn chủ đề 3 “Vai trò của các Ngân hàng

Thương mại trong phát triển tài chính toàn diện và phân tích tác động của xu hướng

này tới hoạt động kinh doanh của Ngân hàng thương mại TP Bank”. Chủ đề nhóm

chúng em nghiên cứu sẽ giải quyết được hai nội dung quan trọng là vai trò của ngân

hàng thương mại trong phát triển tài chính toàn diện và tác động của xu hướng phát

triển tài chính toàn diện tới hoạt động kinh doanh của ngân hàng TP Bank. 5 about:blank 5/28 08:18 22/4/25 Tài chính toàn diện

I. Sự cần thiết và xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam gần đây 1. Cơ sở lý thuyết

1.1. Định nghĩa tài chính toàn diện

Hiện nay vẫn chưa có sự thống nhất chung về khái niệm tài chính toàn diện.

Theo Ngân hàng Thế giới (World Bank) - 2018, “Tài chính toàn diện là các cá

nhân và doanh nghiệp có quyền tiếp cận, sử dụng các sản phẩm, dịch vụ tài chính hữu

ích như: các giao dịch, thanh toán, tiết kiệm, tín dụng, bảo hiểm, nhằm đáp ứng nhu cầu

và có mức chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững.”

Tại Việt Nam, khái niệm tài chính toàn diện được nêu trong “Chiến lược tài chính

toàn diện quốc gia đến năm 2025 định hướng 2030”: Tài chính toàn diện hay tài chính

bao trùm (financial inclusion) là việc mọi người dân và doanh nghiệp được tiếp cận và

sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu với chi

phí hợp lý do các tổ chức tài chính cung cấp một cách có trách nhiệm và bền vững,

trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, doanh nghiệp nhỏ, vừa và siêu nhỏ.

1.2. Vai trò của tài chính toàn diện

Vai trò của tài chính toàn diện trong thực tiễn đã được World Bank và các nghiên

cứu khác thể hiện. Số liệu của World Bank (2018) cho thấy 1,2 tỷ người trưởng thành

trên toàn thế giới đã có quyền truy cập vào một tài khoản từ năm 2011, tuy nhiên vẫn

còn khoảng 31% người trưởng thành trên thế giới chưa có bất kỳ một tài khoản ngân

hàng nào. Nguyên nhân chủ yếu là do chi phí giao dịch, khoảng cách địa lý và thủ tục

hành chính, giấy tờ phức tạp và một số lý do khác. T n h h t

, tài chính toàn diện có ý nghĩa trong việc giúp xóa đ i ó gi m ả nghèo, hỗ

trợ phát triển toàn diện và bền vững, giảm bất bình đẳng thu nhập, giúp giải quyết các

vấn đề tài chính cá nhân, không phải đi vay ở khu vực không chính thức với lãi suất

cao, tạo gánh nặng trả nợ ngày càng cao để rồi nghèo sẽ càng nghèo hơn.

Th hai, giúp các cá nhân, doanh nghiệp được tiếp cận dịch vụ tài chính và tìm

được nguồn lực phù hợp nhu cầu như: Vay vốn kinh doanh, đầu tư cho con cái học

hành, đầu tư chứng khoán, bảo hiểm, tiết kiệm khi về hưu,… 6 about:blank 6/28 08:18 22/4/25 Tài chính toàn diện

Th ba, giúp Chính phủ giảm bớt chi phí trợ cấp xã hội thông qua việc chi trả bằng tài khoản ngân à

h ng, làm tăng tính minh bạch, giảm thiểu tham nhũng, cải thiện

công bằng và bình đẳng, từ đó quản lý xã hội tốt hơn.

Th tư, trang bị cho các cá nhân, tổ chức các kiến thức về tài chính để đưa ra

những quyết định đầu tư, tiết kiệm và tiêu dùng thông minh về khả năng lên kế hoạch,

quản lý tài chính, xây dựng nền móng tài chính vững vàng hơn trong tương lai.

1.3. Các tiêu chí đo lường tài chính toàn diện

a. Mức độ bao phủ của tổ chức tín dụng.

Mức độ thâm nhập của hệ thống ngân hàng, còn gọi là chỉ số tiếp cận. Thành

phần này sẽ cho biết mức độ cụ thể mà những người dân có thể tiếp cận được hệ thống

ngân hàng, theo đó số lượng các chủ thể là những người sử dụng các dịch vụ ngân hàng

càng nhiều thì khả năng tiếp cận tài chính sẽ càng cao. Thành phần mức độ thâm nhập

của hệ thống ngân hàng cũng sẽ được đo bằng số tài khoản ngân hàng trên 1000 chủ thể

là người trưởng thành và sự thâm nhập của hệ thống ngân hàng được coi là yếu tố cơ

bản đầu tiên của tài chính toàn diện. Tuy nhiên, mức độ bao phủ lại khác nhau tùy thuộc

vào điều kiện, dân trí ở mỗi nước.

b. Tính sẵn có của sản phẩm dịch vụ tài chính. Sự thu n ậ tiện của c c á dịch v ụ ngân cho bi t ế mức đ ộ sẵn c ó của các dịch v ụ ng n â hàng. Ch ỉtiêu đ c

ượ sử dụng để đo lường thành phần 2 bao gồm: số lượng máy ATM và số lượng chi nh n á h ng n â h n à g tr n ê 100.000 d n â . Chỉ số th n à h ph n ầ 2 này đ c ượ t n í h từ 2 chỉ ti u

ê trên, trong đó tỉ trọng của chi nhánh ngân àh ngà l 2/3 àv tỉ trọ ng ủ c a số lượng ATM l à 1 /3.

c. Mức độ sử dụng các sản phẩm và dịch vụ tài chính.

Mức độ sử dụng hệ thống ngân hàng, còn gọi là chỉ số sử dụng. Thành phần này

sẽ cho biết mức độ, tần suất người dân có thể sử dụng các sản phẩm và dịch vụ của hệ

thống ngân hàng. Theo đó, nếu chỉ dừng lại ở việc có tài khoản ngân hàng nhưng vì

nhiều lý do khác nhau người dùng không thể sử dụng các sản phẩm và dịch vụ do ngân

hàng cung cấp thì tính toàn diện của hệ thống tài chính mất đi ý nghĩa của nó. Những

quốc gia có mức độ bao phủ ngân h n à g thấp chưa h n

ẳ là quốc gia có mức độ sử dụng các d c ị h ụ v ngân à h ng cao à v ngược lại. 7 about:blank 7/28 08:18 22/4/25 Tài chính toàn diện

2. Sự cần thiết của phát triển tài chính toàn diện

Hiện nay, vẫn còn khoảng gần một nửa số người trưởng thành trên thế giới không

có tài khoản tại một tổ chức tài chính chính thức. Nguyên nhân dẫn đến tình trạng này

là do chi phí giao dịch, khoảng cách địa lý và những thủ tục giấy tờ phức tạp. Bên cạnh

đó còn có những lý do khác bao gồm cả nhận thức của người dân trong việc sử dụng

các tiện ích của các dịch vụ tài chính. Trong bối cảnh đó, việc phát triển tài chính toàn

diện là vô cùng cần thiết đối với sự phát triển bền vững của mỗi quốc gia bởi:

Th nht: Tài chính toàn diện góp phần giúp hệ thống doanh nghiệp và các hộ

gia đình nhanh chóng được tiếp cận với vốn vay giá rẻ và thuận tiện.

Sự phát triển của tài chính toàn diện giúp cho người dân, đặc biệt là người nghèo,

hệ thống doanh nghiệp trong đó có SMEs tiếp cận được nguồn vốn vay dễ dàng hơn,

tăng tiết kiệm và đầu tư, thúc đẩy phát triển của nền kinh tế và ổn định tài chính.

Th hai: Tài chính toàn diện giúp mở rộng cơ hội tiếp cận dịch vụ tài chính, tạo

tác động tích cực trong gia tăng tiết kiệm và đầu tư, qua đó, thúc đầy phát triển kinh tế, xã hội.

Đối với các tổ chức tài chính, tài chính toàn diện mở rộng đối tượng phục vụ đến

tất cả mọi thành viên trong xã hội, qua đó, phát triển khách hàng và hoạt động sản xuất, kinh doanh.

Th ba: Tài chính toàn diện là động lực tích cực cho nhiều lĩnh vực

Tài chính toàn diện có khả năng tạo động lực tích cực đến nhiều ngành nghề,

lĩnh vực trong đời sống. Khi được tiếp cận với Financial Inclusion, người dân bắt đầu

tiết kiệm, kinh doanh và hướng đến nhiều loại hình đầu tư khác như đầu tư bất động

sản, đầu tư chứng khoán… nhiều ngành nghề lĩnh vực đã có thêm động lực để phát triển.

Th tư: Tài chính toàn diện giảm bớt chi phí trợ cp xã hội

Chi phí cho an sinh xã hội của các chính phủ mỗi năm có thể phần nào giảm bớt

tài chính toàn diện phổ cập rộng rãi hơn. Nhờ đó, chi phí cho bộ máy quản lý không

những giảm bớt mà còn tăng tính minh bạch, hạn chế tham nhũng, khâu quản lý không

cần đến quá nhiều nhân sự. 8 about:blank 8/28 08:18 22/4/25 Tài chính toàn diện

3. Xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam hiện nay 3.1. Thế giới

Các chuyên gia của Ngân hàng Thế giới định nghĩa, tài chính toàn diện giúp các

chủ thể trong nền kinh tế có thể tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính

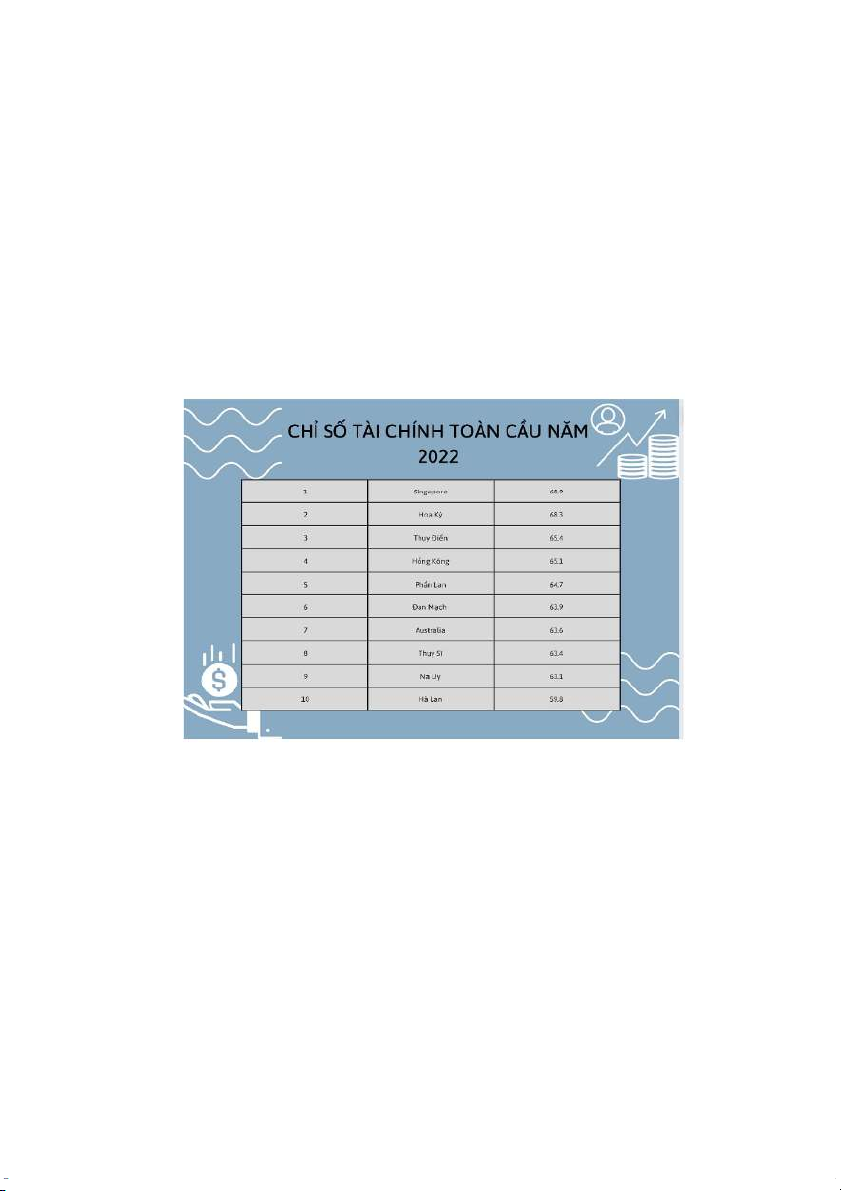

chính thức với chi phí phù hợp, được cung cấp theo cách thức có trách nhiệm và bền vững. Cho đ ến thời điểm h

iện nay, đã có hơn 80 quốc gia trên toàn cầu đã và đang triển

khai chiến lược tài chính t ổng thể q

uốc gia. Đáng l ưu ý là Singapore – quốc gia có tài

chính tổng thể xếp thứ nhất với số 68,9. Sau đó là Mỹ với t ổ s n ố g điểm 6 v8 à , 3 Thuỵ Điển với 65,4 điểm.

Nguồn: Báo cáo về chỉ số tài chính toàn diện tài chính toàn cầu năm 2022 của Principal Financial Group.

Singapore hay các trung tâm tài chính quốc tế khác đều có khởi nguồn trên nền tảng

là một đầu mối hội tụ các hoạt động thương mại và hàng hải khu vực và quốc tế. Những

hoạt động này làm nảy sinh nhu cầu về các dịch vụ tài chính như ngoại hối, bảo hiểm

hàng hải, và tài trợ hàng hải để rồi từ đó lại làm nảy sinh và phát triển mạnh mẽ các dịch

vụ tài chính liên quan như ngân hàng thương mại và đầu tư, và sở giao dịch chứng

khoán. Singapore không chỉ là trung tâm tài chính quốc tế mà còn là một trong những 9 about:blank 9/28 08:18 22/4/25 Tài chính toàn diện

trung tâm tài chính hàng đầu trên thế giới. Thứ hạng cao của Singapore phần lớn là do

khả năng tiếp cận tín dụng tương đối dễ dàng, tỷ lệ dân số có quyền truy cập vào tài

khoản ngân hàng cao và sức mạnh của lĩnh vực công nghệ tài chính. Điển hình, để hỗ

trợ các tiểu thương người cao tuổi tiếp cận và sử dụng giải pháp thanh toán điện tử,

Chính phủ Singapore đã huy động 1.000 người đi khắp các chợ đồ tươi sống và trung

tâm ăn uống tại Singapore để khuyến khích các chủ gian hàng sử dụng mã SGQR nhằm

thanh toán điện tử và tránh dùng tiền mặt.

Hồng Kông đứng thứ tư trên bảng xếp hạng 10 quốc gia có chỉ số tài chính toàn

diện toàn cầu cao nhất tính đến tháng 9/2022 với số điểm là 65,1. Thượng Hải, Bắc

Kinh và Thâm Quyến của Trung Quốc cũng đều nằm trong top 10 của Chỉ số Trung

tâm Tài chính Toàn cầu. Quỹ Tiền tệ Quốc tế (IMF) gần đây đã công bố một báo cáo

tái khẳng định vị thế của Hong Kong (Trung Quốc) như một trung tâm tài chính quốc

tế. Theo Báo cáo Đầu tư Thế giới năm 2021 do Hội nghị Liên hợp quốc về Thương mại

và Phát triển (UNCTAD) công bố, Hong Kong (Trung Quốc) là điểm đến lớn thứ 3 thế

giới về đầu tư trực tiếp nước n goài vào năm 2020. 3.2. Việt Nam a. Thành tựu

Th nht, số lượng người dân được tiếp cận với dịch vụ Tài chính - Ngân hàng

đã tăng đáng kể. Theo thống kê đến tháng 6/2022, có khoảng 68% người trường thành

tại Việt Nam đã có tài khoản thanh toán tại các Ngân hàng. Số lượng thẻ nội địa đạt

112,04 triệu thẻ, và lượng thẻ quốc tế đạt 29,67 triệu thẻ. Trong thực hiện giao dịch từ

xa, số lượng tài khoản được mở thông qua eKYC đạt 11,9 triệu tài khoản.

Th hai, dịch vụ tài chính số có tốc độ tăng trưởng mạnh mẽ. Trong 3 tháng đầu

năm 2023, các giao dịch thanh toán không dùng tiền mặt tăng 53,51% về số lượng so

với cùng kỳ năm trước. Ngoài ra, các giao dịch qua Internet cũng tăng 88,11% về số

lượng và 7,43% về giá trị. Giao dịch qua điện thoại di động cũng tăng tương ứng với

65,55% và 13,31%. Bên cạnh đó, phương thức thanh toán qua QR Code cũng tăng

mạnh, tương ứng với các tỷ lệ tăng lần lượt là 160,71% và 43,84%. Các số liệu cũng

phản ánh xu hướng đã chuyển dịch sang thanh toán điện tử và không dùng tiền mặt. 10 about:blank 10/28 08:18 22/4/25 Tài chính toàn diện

Th ba, các ngân hàng thương mại có sự thay đổi rõ rệt trong việc cung cấp dịch

vụ, sản phẩm không dùng tiền mặt để phù hợp với xu thế thanh toán của các nước trên

thế giới. Các ngân hàng đã đưa ra các sản phẩm và dịch vụ cho doanh nghiệp, đặc biệt

là gói giải pháp tài chính toàn diện. Ngoài ra, các ngân hàng còn cung cấp các dịch vụ

như thanh toán phí cước điện thoại, điện, học phí thông qua các ứng dụng Mobile Banking và Internet Banking.

Th tư, số lượng người dân có tài khoản tiết kiệm và tài khoản tín dụng ở nước

ta đã tăng lên đáng kể. Điều này cho thấy các ngân hàng đã tạo ra những phương thức

giao dịch mới để thu hút người dân sử dụng. Không chỉ ở khu vực thành thị mà ở vùng

nông thôn, người dân đều đã lựa chọn sử dụng các dịch vụ của NHTM thay vì các công

ty cho vay không uy tín, người dân cũng chọn gửi tiết kiệm tại các NHTM với mức lãi

suất hợp lý để có khoản đầu tư trong tương lai. b. Hạn chế

Tuy việc phát triển tài chính toàn diện của Việt Nam đã đạt được nhiều thành tựu

đáng kể nhưng vấn đề này vẫn còn tồn tại một số điểm hạn chế.

Th nht, vẫn còn số lượng lớn người dân chưa có tài khoản ngân hàng đặc biệt

là vùng nông thôn. Nhiều người chưa được tiếp cận đến các dịch vụ tài chính mặc dù

số lượng các phòng giao dịch của các tổ chức tín dụng đã tăng đáng kể nhưng chủ yếu

tập trung ở những nơi có mật độ dân số cao. Ngoài ra còn một số vấn đề khác như chi

phí dịch vụ còn khá cao, thủ tục mở tài khoản còn phức tạp, người dân vẫn có thói quen

dùng tiền mặt là chủ yếu.

Th hai, việc cung cấp các dịch vụ tài chính mới vẫn tồn tại nhiều rủi ro. Đó là

khung pháp lý chưa thật sự đồng bộ trong quá trình thực hiện, hạ tầng công nghệ, kỹ

thuật số vẫn còn hạn chế và chưa đồng nhất, áp lực từ các cuộc tấn công an ninh mạng

và lừa đảo ngày càng nhiều. Do đó, việc sửa đổi, bổ sung khung pháp lý liên quan đến

các dịch vụ quản lý, giám sát giao dịch, bảo mật dữ liệu cũng là một vấn đề lớn.

Th ba, người dân vẫn chưa nhận thức được những quyền lợi và trách nhiệm của

mình với các dịch vụ ngân hàng. Nhận thức của họ trong việc sử dụng tiện ích của các

dịch vụ tài chính còn thấp. 11 about:blank 11/28 08:18 22/4/25 Tài chính toàn diện

II. Đánh giá về vai trò của các Ngân hàng thương mại trong phát triển tài chính toàn diện

1. Cung cấp các sản phẩm tài chính cho các đối tượng dân cư trong nền kinh tế

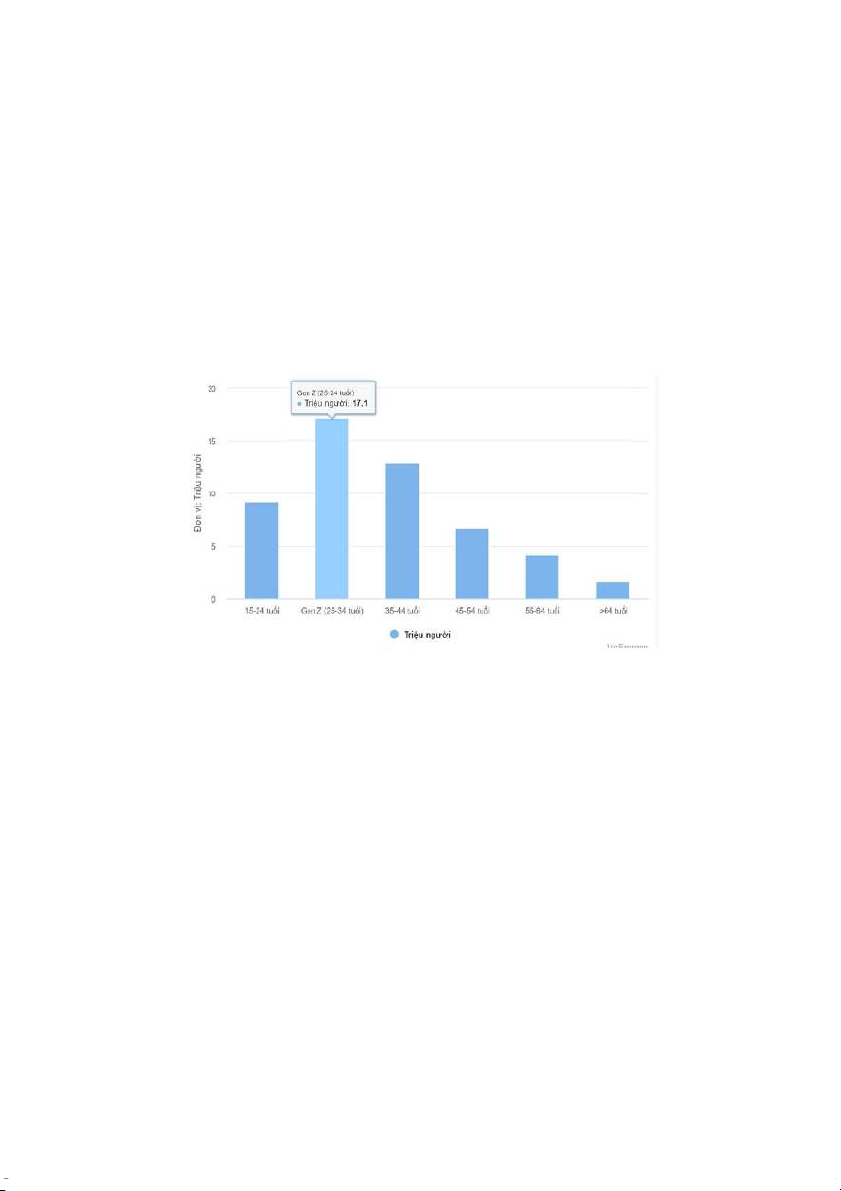

Mức độ bao phủ của hệ thống ngân hàng phản ánh khả năng cung cấp và dễ dàng

tiếp cận nguồn tài chính từ ngân hàng của người dân. Cứ 100 người trưởng thành thì 68

người có tài khoản ngân hàng, tương đương tỷ lệ 68% và tập trung nhiều ở đối tượng

thế hệ trẻ (gen Z) từ 25-34 tuổi.

Tỷ lệ tiếp cận nguồn tài chính của người dân cùng với sự phát triển của công

nghệ đang ngày càng gia tăng mạnh mẽ. Theo báo cáo, việc ứng dụng dịch vụ ngân

hàng kỹ thuật số tại các thị trường mới nổi ở khu vực Châu Á - T hái Bình Dương, đặc

biệt là tại Việt Nam, đã đuổi kịp các thị trường phát triển trên thế giới. Trong giai đoạn 2017

– 2021, tỷ lệ khách hàng cá nhân tích cực sử dụng ngân hàng số đã tăng 41%, đạt

82% vào năm 2021. Tốc độ tăng trưởng ở Việt Nam cao hơn mức tăng trưởng 33% ở

Châu Á – Thái Bình Dương.

2. Tạo ra của cải, cung cấp vốn cho nền kinh tế, cầu nối giữa doanh nghiệp với thị trường

Mặc dù không trực tiếp tạo ra của cải vật chất cho nền kinh tế, song ngành Ngân

hàng vẫn giữ một vai trò quan trọng trong việc thúc đẩy phát triển toàn diện, tác động

đến môi trường thông qua cung cấp các sản phẩm, dịch vụ của mình. 12 about:blank 12/28 08:18 22/4/25 Tài chính toàn diện Nếu so s n

á h tốc độ tăng trưởng, Việt Nam có tốc độ tăng nhanh hơn các nước

khác ở mức 15%/năm, trong khi đó tại Malaysia là 0,04%, Thái Lan 1,51% và Indonesia

là 7,81%. Điều này cho thấy, Việt Nam đang nỗ lực l n

ớ trong việc khuyến khích ng i ườ dân s

ử dụ ng các dị ch vụ ích nh ứ th c tạ ác it c ổ ức t à cíh nh. i ch

Những hoạt động phát triển kinh tế đòi hỏi phải có một lượng vốn đầu tư lớn.

Nhờ có hoạt động tín dụng, các doanh nghiệp, cá nhân có điều kiện mở rộng sản xuất,

cải tiến máy móc, công nghệ để tăng năng suất, nâng cao hiệu quả kinh tế và chất lượng

sản phẩm. Nguồn vốn tín dụng ngân hàng cung cấp cho doanh nghiệp đóng vai trò rất

quan trọng trong việc nâng cao chất lượng về mọi mặt của quá trình sản xuất kinh doanh

để đáp ứng nhu cầu của thị trường,

Theo số liệu 4 tháng đầu năm 2023, số doanh nghiệp rút lui khỏi thị trường là

77.000, tăng 25,1% so với cùng kỳ năm trước. Trong bối cảnh này, ngành Ngân hàng

đã chủ động điều chỉnh giảm liên tục 3 lần các mức lãi suất với mức giảm 0,5-1,5%/năm

trong tháng 3, tháng 4 và 5/2023. Cụ thể, giảm 1%/năm lãi suất cấp vốn và lãi suất chiết

khấu; giảm 1,5%/năm lãi suất cho vay qua đêm; giảm 0,5 1

- ,0%/năm lãi suất tối đa tiền

gửi bằng VND kỳ hạn dưới 6 tháng; giảm 1%/năm mức lãi suất cho vay ngắn hạn tối

đa bằng VND của tổ chức tín dụng đối với khách hàng vay để đáp ứng nhu cầu vốn

phục vụ một số lĩnh vực, ngành kinh tế.

3. Điều phối hệ sinh thái và kinh tế vĩ mô

Ngân hàng giữ vai trò là cơ quan tổ chức điều hoà và lưu thông tiền tệ, là trung

gian giữa người có nhu cầu về vốn và người đang dư thừa vốn, vai trò này được thể hiện

thông qua mức lãi suất tiền gửi và tiền vay. Ngân hàng thương mại ra đời do yêu cầu

của sự phát triển nền kinh tế. Thông qua việc thực hiện vai trò của mình, ngân hàng

thương mại tham gia vào quá trình kiểm soát các hoạt động kinh tế, trở thành một bộ

phận thúc đẩy nền kinh tế phát triển.

Đối với nền kinh tế, chức năng trung gian tín dụng của ngân hàng thương mại

giúp điều hoà vốn tiền tệ từ nơi dư thừa đến nơi thiếu hụt, góp phần phát triển sản xuất

kinh doanh thúc đẩy tăng trưởng kinh tế.

Đối với chức năng trung gian thanh toán, ngân hàng thương mại giúp lưu thông

hàng hóa, thúc đẩy tăng trưởng kinh tế. Khả năng tạo tiền của ngân hàng thương mại đã 13 about:blank 13/28 08:18 22/4/25 Tài chính toàn diện

đáp ứng được yêu cầu chi trả xã hội và thanh toán. Việc này góp phần gia tăng khối

lượng tiền tệ phục vụ cho nhu cầu chu chuyển và phát triển kinh tế.

Đới với chức năng thủ quỹ đã khuyến khích tích luỹ xã hội đồng thời tập trung

vốn tạm thời thặng dư phục vụ phát triển kinh tế.

Trong sự vận hành của nền kinh tế, hoạt động của ngân hàng thương mại đã trở

thành công cụ hữu hiệu để nhà nước điều tiết vĩ mô nền kinh tế, thực thi vai trò đúng

theo phương châm “Nhà nước điều tiết ngân hàng, ngân hàng dẫn dắt thị trường”.

Lãi suất cho vay khi đại dịch covid-19 bùng phát: Năm 2020, toàn hệ thống ngân

hàng đã giảm trung bình khoảng 0,8-1%/năm lãi suất cho vay với dư nợ hiện hữu, tương

đương với 10.000 tỷ đồng. Đối với lãi suất cho vay mới, mức giảm trung bình là

1%/năm, tương đương 11.500 tỷ đồng. Sang nửa đầu năm 2021, hệ thống tiếp tục giảm

lãi suất cho vay bình quân thêm 1%/năm, tương đương tổng số tiền hỗ trợ gần 30.000

tỷ đồng. Từ nửa cuối tháng 7/2021, các ngân hàng đồng loạt giảm 1-2%/năm lãi suất

cho vay theo lời kêu gọi của Hiệp hội Ngân hàng. Theo đó, 1 6 ngân hàng (chiếm 75%

tổng dư nợ của nền kinh tế) đã cam kết giảm khoảng 20,6 nghìn tỷ đồng lãi vay từ nay

đến cuối năm, 4 NHTM có sở hữu Nhà nước còn cam kết giảm thêm 4 nghìn tỷ đồng

ngoài gói hỗ trợ chung. Mặt bằng lãi suất ngân hàng năm 2021 đã về mức thấp nhất trong 20 năm qua.

Lãi suất huy động khi đại dịch covid 1

- 9 bùng phát: Ngay cả 4 ngân hàng quốc

doanh là Agribank, Vietcombank, VietinBank, BIDV thường xuyên là nhóm có lãi suất

huy động thấp nhất thị trường hiện cũng chấp nhận chi trả mức lãi 7,4%/năm cho các

khoản tiền gửi tại quầy và 7,9%/năm nếu gửi online, tăng gần 2 điểm phần trăm so với

đầu năm. Tại VPBank, lãi suất tiền gửi có kỳ hạn Prime Savings kỳ hạn 36 tháng cũng

vừa được điều chỉnh lên mức cao nhất tới 10,02%/năm. Tuy nhiên, mức lãi suất này chỉ

được áp dụng trong tháng đầu tiên, các tháng sau chỉ còn 8,35%/năm.

4. Nâng cao kiến thức tài chính cho khách hàng và cố vấn tin cậy của doanh nghiệp

Theo một nghiên cứu gần đây từ Viện Nghiên cứu Radon, những khách hàng

hiểu biết về tài chính có lợi hơn cho ngân hàng vì “họ có xu hướng tín dụng và mức độ

sử dụng các sản phẩm tài chính cao hơn”. Điều đó có nghĩa là các ngân hàng có thể 14 about:blank 14/28 08:18 22/4/25 Tài chính toàn diện

tham gia đào tạo khách hàng về kiến thức tài chính hoặc bảo trợ quá trình này. Một

chương trình đào tạo về kiến thức tài chính là cách tuyệt vời để cải thiện dịch vụ khách hàng trong ngân hàng.

Hiểu biết về tài chính cho phép người tiêu dùng tiếp cận kỹ năng quản lý và tiết

kiệm tiền, nó giúp họ có thể đưa ra các quyết định tài chính tốt hơn. Sự đổi mới trong

phát triển các sản phẩm và dịch vụ tài chính đã và đang là động lực thúc đẩy tăng trưởng

trong hệ thống tài chính toàn cầu. Cần phải nhấn mạnh rằng, tương lai của ngành tài

chính sẽ rộng mở hơn khi các dịch vụ tài chính được cung cấp cho nhiều tầng lớp người

dân trong xã hội, và hứa hẹn sẽ là một nhân tố mang đến bước ngoặt trong mục tiêu

phát triển ngành tài chính tín dụng.

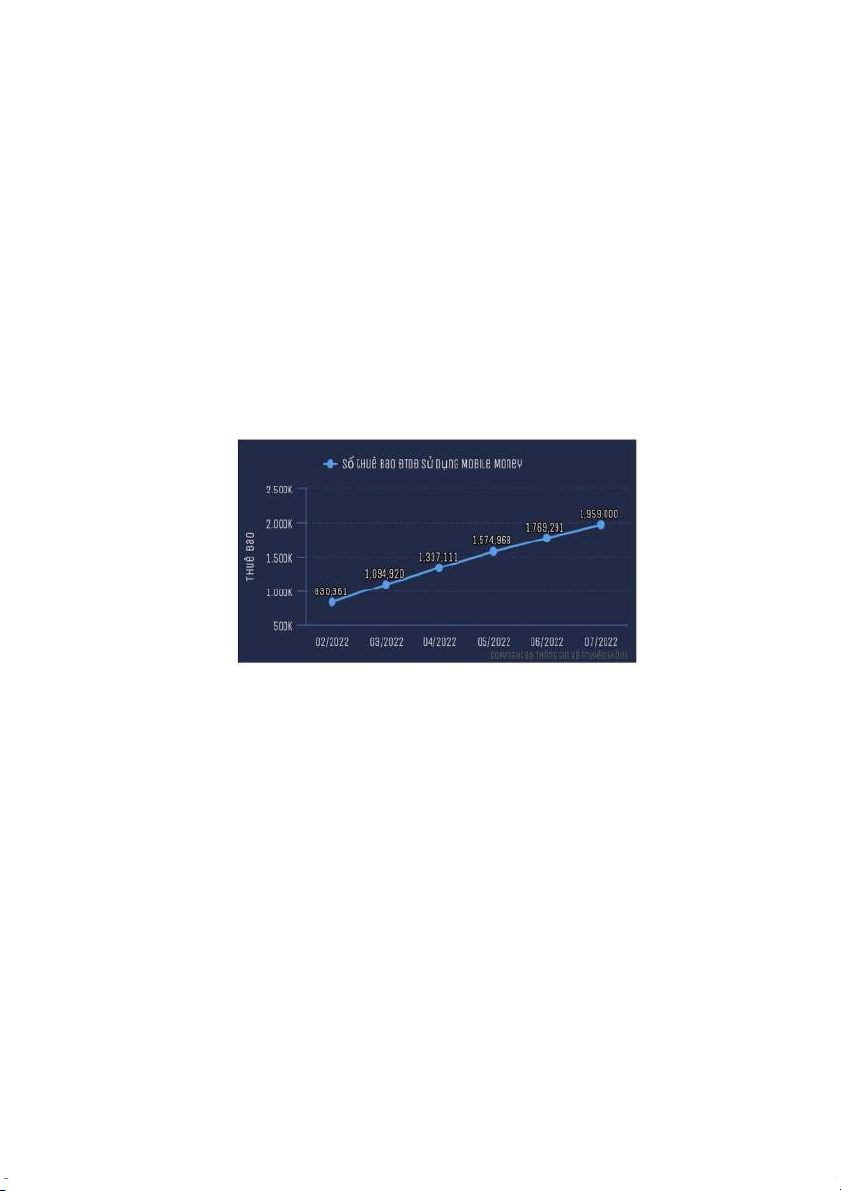

Số tài khoản Mobile Money đang hoạt động năm 2022 theo tạp chí điện tử VnEconomy

Theo dự thảo báo cáo đánh giá tình hình công tác quản lý nhà nước tháng 8/2022

của Bộ Thông tin và Truyền thông, sau 8 tháng triển khai thí điểm, số lượng khách hàng

đăng ký và sử dụng dịch vụ Mobile Money đạt gần 2 triệu khách hàng, tăng 440% so

với cuối năm 2021 và tăng 11% so với cùng kỳ tháng 6/2022. Theo Hiệp hội các nhà

khai thác di động toàn cầu (GSMA), việc phát triển các điểm kinh doanh là yếu tố dẫn

đến thành công của dịch vụ Mobile Money khi một đại lý Mobile Money có phạm vi

tiếp cận gấp 7 lần phạm vi của máy ATM và gấp 20 lần phạm vi tiếp cận của các chi

nhánh ngân hàng. Căn cứ số liệu báo cáo của các doanh nghiệp, tốc độ tăng trưởng trung

bình 6 tháng đầu năm 2022 của 3 doanh nghiệp là 31%. 15 about:blank 15/28 08:18 22/4/25 Tài chính toàn diện

Với mục tiêu thí điểm dịch vụ an toàn, việc triển khai thí điểm dịch vụ Mobile

Money cơ bản đã đạt được mục tiêu đề ra, góp phần phát triển hoạt động thanh toán

không dùng tiền mặt, tăng cường tiếp cận và sử dụng các dịch vụ tài chính tại các khu

vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam.

Để có được lòng tin và sự trung thành của các chủ doanh nghiệp nhỏ, ngân

hàng phải chuyển đổi từ người cho vay sang nhà tư vấn tài chính bằng cách cung cấp

các dịch vụ toàn diện được thiết kế để giúp các doanh nghiệp nhỏ phát triển. Mục tiêu

là hợp tác với các doanh nghiệp nhỏ theo cách mà bạn không chỉ là người cho vay mà

còn là cố vấn đáng tin cậy trong sự phát triển lâu dài của họ. Ngân hàng cũng bắt buộc

phải tiếp tục đào sâu các mối quan hệ kinh doanh nhỏ hiện có để bảo vệ phân khúc này

khỏi việc chuyển sang fintech và các đối thủ cạnh tranh khác như Amazon hoặc Facebook.

5. Cầu nối cho việc phát triển kinh tế đối ngoại giữa các quốc gia

Trong bối cảnh phát triển tài chính toàn diện và hội nhập quốc tế đã trở thành xu

hướng tất yếu. Muốn thực hiện được mục tiêu kinh tế đối ngoại, ta cần phải mở rộng

quan hệ giao lưu kinh tế để từ đó phát huy được những điểm mạnh của quốc gia. Phát

triển kinh tế đối ngoại góp phần mở rộng thị trường xuất nhập khẩu, thúc đẩy thu hút

nguồn vốn đầu tư trực tiếp nước ngoài, bảo đảm lưu thông trong nền kinh tế, bảo đảm

trao đổi sản xuất trong nước và quốc tế. Để làm được điều đó thì các NHTM cũng đóng

vai trò đáng kể trong việc giúp cho cầu nối phát triển kinh tế được diễn ra thuận lợi.

Các NHTM sẽ giúp cho việc mua bán trao đổi, tiến hành các thủ tục thanh toán

được diễn ra thuận lợi, an toàn đạt hiệu quả cao thông qua các nghiệp vụ thanh toán với

các tổ chức tài chính, doanh nghiệp quốc tế và tài trợ xuất nhập khẩu. Các NHTM đã

phối hợp với NHNN, các Bộ để đưa ra các phương án phù hợp với nền kinh tế hiện nay.

NHTM đã có những biện pháp để điều tiết tài chính trong nước sao cho phù hợp với

nền kinh tế của các quốc gia khác trên thế giới.

Thực hiện tốt các hành động nêu trên sẽ góp phần giúp ngành ngân hàng hoàn

thành tốt các mục tiêu được đề ra trong “Chiến lược tài chính toàn diện quốc gia" và

cũng tác động tích cực đến các chủ thể kinh tế trong và ngoài nước. 16 about:blank 16/28 08:18 22/4/25 Tài chính toàn diện

Các ngân hàng thương mại cũng đã có những dịch vụ tài chính nhằm hỗ trợ, tài

trợ thương mại cho các doanh nghiệp xuất nhập khẩu để góp phần phát triển kinh tế cho đất nước:

• Ngân hàng BIDV đem đến các giải pháp tài chính hỗ trợ doanh nghiệp xuất nhập

khẩu, BIDV giảm 50% phí dịch vụ tài trợ thương mại và chuyển tiền quốc tế trên

ứng dụng Ngân hàng số dành cho doanh nghiệp.

• Ngân hàng TMCP Hàng hải Việt Nam (MSB) đã cung cấp Gói giải pháp Easy

Trade dành riêng cho doanh nghiệp xuất nhập khẩu với nhiều ưu đãi, như giảm

phí tài trợ thương mại đến 30%, ưu đãi ngoại tệ.

III. Đánh giá tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của TPBank

1. Giới thiệu về ngân hàng TPBank

Ngân hàng Thương mại Cổ phần Tiên Phong (tên tiếng Anh: Tienphong

Commercial Joint Stock Bank) được thành lập từ ngày 05/05/2008 tại Việt Nam với

khát vọng trở thành một tổ chức tài chính minh bạch, hiệu quả và bền vững.

Do chủ yếu hướng đến phân khúc khách hàng trẻ và năng động, dựa trên nền tảng

công nghệ tiên tiến, với mục tiêu đi đầu về Ngân hàng số, TPBank đã tập trung đầu tư

để có hạ tầng hiện đại,với những sản phẩm đột phá như LiveBank – Mô hình ngân hàng

tự động 24/7, LiveBank+, QuickPay

– Thanh toán bằng mã QR code, Savy - Ứng dụng

tiết kiệm vạn năng, ứng dụng thành công AI vào hệ thống nhận diện khách hàng bằng

giọng nói và vân tay… qua đó giúp TPBank trở thành ngân hàng đầu tiên có hệ sinh

thái ngân hàng số đa dạng và vượt trội tại Việt Nam.

TPBank cũng đã đạt được nhiều giải thưởng danh giá: Ngân hàng số sáng tạo nhất

Việt Nam, Ngân hàng bán lẻ tốt nhất Việt Nam, được Tạp chí The Asian Banker bình

chọn nằm trong Top 10 Ngân hàng mạnh nhất Việt Nam… Theo BCTC tính đến

31/12/2021, TPBank có 53 chi nhánh khắp cả nước, 67 phòng giao dịch với mạng lưới

điểm giao dịch rộng khắp toàn quố ,

c hơn 72 cây ATM cùng với 48 điểm giao dịch tự động LiveBank.

Tại Việt Nam, ngày 22/1/2020, Thủ tướng Chính phủ ban hành Chiến lược tài chính

quốc gia đến năm 2025 và định hướng năm 2030. TPBank với tuyên ngôn thương hiệu 17 about:blank 17/28 08:18 22/4/25 Tài chính toàn diện

“Vì chúng tôi hiểu bạn”, quyết tâm hiện thực hóa Chiến lược với mục tiêu là nền tảng

của “sự thấu hiểu” khách hàng để xây dựng chất lượng dịch vụ ngân hàng hàng đầu,

tích cực đóng góp vào công cuộc hỗ trợ ổn định tài chính và thúc đẩy tăng trưởng kinh

tế một cách bền vững. Đó cũng chính là kim chỉ nam cho sự phát triển toàn diện mà TPBank hướng đến.

2. Tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của TPBank

2.1. Hoạt động huy động vốn

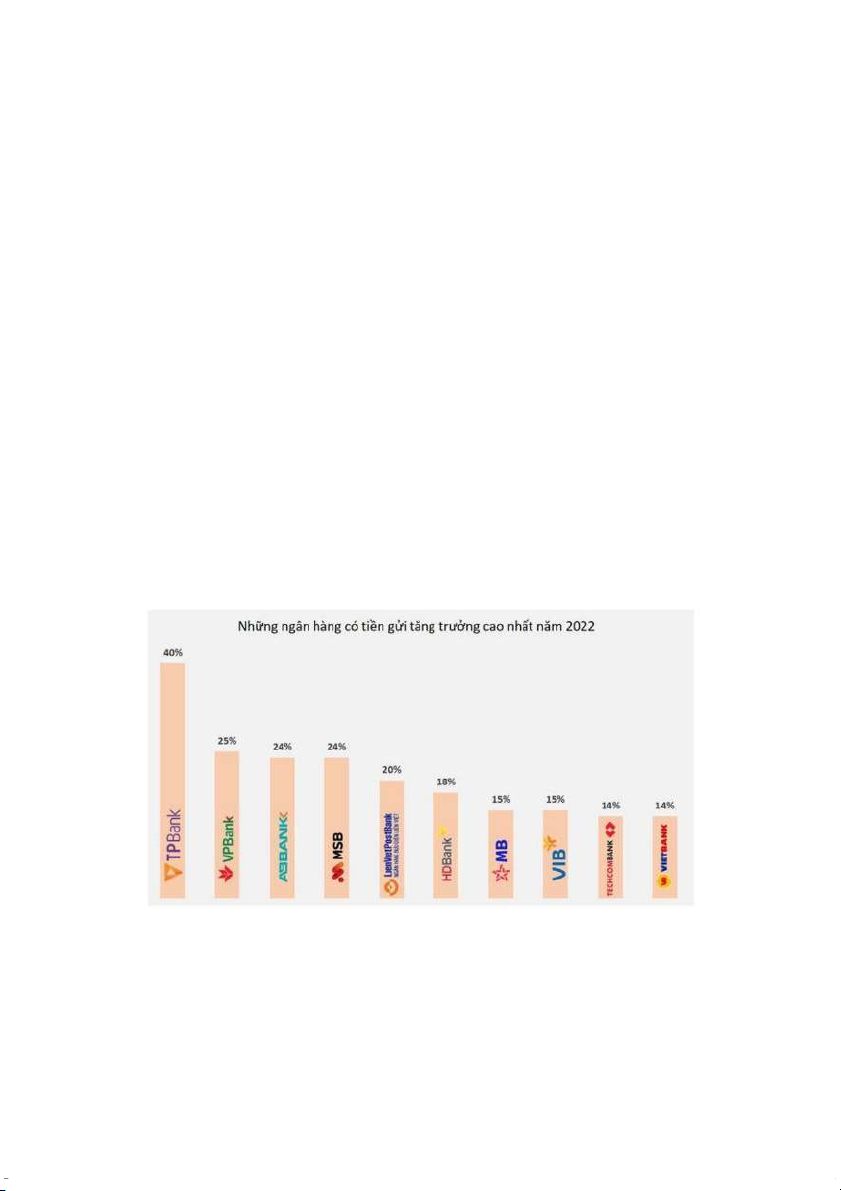

Theo thông tin của NHNN, tăng trưởng huy động vốn của hệ thống Tổ chức Tín

dụng năm 2022 đạt gần 6%. Theo đó, ước tính tổng tiền gửi của người dân và doanh

nghiệp tại các ngân hàng đạt khoảng 11,6 triệu tỷ đồng. Nhờ vào sự uy tín của thương

hiệu, TPBank thu hút sự quan tâm, tin tưởng của đại bộ phận khách hàng cá nhân và là

ngân hàng có tốc độ tăng trưởng tiền gửi mạnh nhất, nâng từ 139,56 nghìn lên 194,96

nghìn tỷ, tăng hơn (55,4 nghìn tỷ). Do số lượng tài khoản khách hàng tăng mạnh và nhờ

sự tập trung chuyển đổi số hóa, TPBank thu hút chủ yếu nhóm khách hàng cá nhân trẻ,

yêu thích trải nghiệm công nghệ và tiết kiệm chi phí giao dịch.

Cuối năm 2022, TPBank tăng trưởng mạnh về tỷ lệ tiền gửi khách hàng (gần 140

tỷ lên 195 tỷ). Huy động vốn trên thị trường tăng nhanh, tỷ lệ dư nợ trên tổng tiền gửi 18 about:blank 18/28 08:18 22/4/25 Tài chính toàn diện

(LDR) ở mức khoảng 85%, thấp hơn mức trung bình toàn ngành là 93%, đảm bảo tốt

thanh khoản khi thị trường liên ngân hàng biến động. Bên cạnh 80% tiền gửi có kỳ hạn

là lượng tiền gửi không kỳ hạn (CASA) mới khi số lượng khách giao dịch chính tăng cao.

Năm 2023 dự kiến là một năm khá trầm lắng đối với hoạt động phát hành huy

động vốn bởi thanh khoản thị trường chứng khoán ở mức thấp. TPBank đặt mục tiêu

tổng tài sản dự kiến tăng 7% lên 350.000 tỷ đồng. Nguồn vốn huy động thị trường ước

tăng 6% lên 306.960 tỷ đồng, tỷ lệ nợ xấu duy trì ở mức dưới 2,2%, tỷ lệ an toàn vốn

đạt 12,6% với quyết tâm duy trì xu hướng phát triển tài chính toàn diện, cải thiện và

nâng cao các hoạt động kinh doanh của ngân hàng. 2.2. Hoạt động cho vay

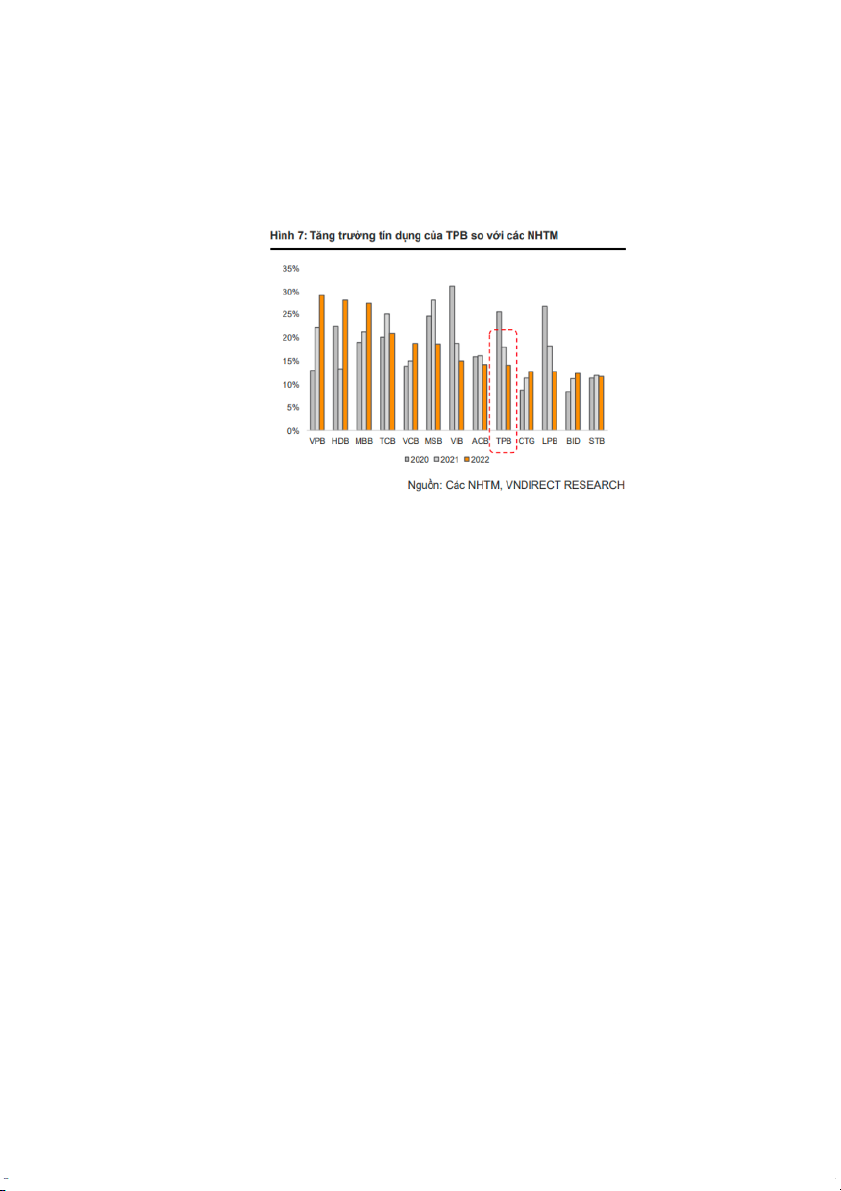

Năm 2022, tăng trưởng tín dụng của TPBank đạt 14,3% so với đầu năm, tăng

trưởng cho vay của ngân hàng được dẫn dắt bởi mảng cho vay bán lẻ tăng 23,1% so với

cùng kỳ, chiếm 58% tổng dư nợ. TPBank cũng nằm trong nhóm ngân hàng có tỷ lệ nợ

xấu ở mức dưới 1%, tỷ lệ bao nợ xấu ở mức trên 135% và thuộc top các ngân hàng có

tỷ lệ cao t rong nhiều năm.

Những năm gần đây, TPBank còn sẵn sàng đồng hành, cùng chia sẻ với người

dân và khách hàng trong suốt thời điểm xảy ra những biến động bất thường của thị

trường. TPBank liên tục đưa ra nhiều gói lãi suất ưu đãi để hỗ trợ người dân, doanh

nghiệp. Riêng năm 2022, hơn 51.000 khách hàng cá nhân và doanh nghiệp của TPBank

đã được hỗ trợ giảm lãi vay với số tiền hơn 615 tỷ đồng. Ngoài ra gần 355 tỷ đồng là số

tiền bao gồm phí bảo lãnh, phí thanh toán quốc tế, phí trả nợ trước hạn mà ngân hàng

đã giảm cho gần 1.400 khách hàng trong năm qua.

Hưởng ứng chủ trương giảm lãi suất cho vay của Ngân hàng Nhà nước, TPBank

đã triển khai gói tín dụng 5.000 tỷ đồng với lãi suất ưu đãi, dành tới 2.000 tỷ đồng cho

doanh nghiệp phát triển xanh, doanh nghiệp xuất khẩu, doanh nghiệp do phụ nữ làm

chủ. Ngoài ra, TPBank cũng có những gói vay ưu đãi dành cho khách hàng cá nhân và

chủ hộ kinh doanh với nhiều hình thức và mục đích khác nhau.

Sự hỗ trợ tích cực của TPBank đã góp phần thúc đẩy phát triển tài chính toàn

diện ở nước ta. Những kết quả thu được của TPBank chính là thành quả của kế hoạch 19 about:blank 19/28 08:18 22/4/25 Tài chính toàn diện

lấy khách hàng làm trung tâm cho mọi sản phẩm, dịch vụ. TPBank đã trở thành ngân

hàng thân thiết của người dân Việt Nam, sẵn sàng hỗ trợ khách hàng mọi lúc mọi nơi.

Tăng trưởng tín dụng của TPBank so với các Ngân hàng thương mại

2.3. Hoạt động phát triển sản phẩm

Hiện nay xu thế chuyển đổi số là một trong những yếu tố có tác động quan trọng

tới tài chính toàn diện. Hiện nay nhiều nghiệp vụ ngân hàng như: mở tài khoản thanh

toán, chuyển tiền, gửi tiết kiệm… đã được số hóa 100%, cho phép khách hàng thực hiện

hoàn toàn trên kênh số.TPBank đã tiên phong trở thành ngân hàng đầu tiên cũng như là

duy nhất cung cấp dịch vụ LiveBank 24/7-mô

m. hình giao dịch trực tuyến tại Việt Na

LiveBank một mô hình giao dịch trực tuyến hiện đại được ứng dụng các công

nghệ mới trên thế giới. TPBank LiveBank hoạt động liên tục 24/7, khách hàng sẽ có thể

thực hiện giao dịch mọi lúc không kể ngày đêm, kể cả các ngày nghỉ hay lễ tết mà không

cần giao dịch trực tiếp tại quầy. Nhờ đó khách hàng sẽ được phục vụ kịp thời các nhu

cầu giao dịch với ngân hàng mà không bị phụ thuộc vào giờ làm việc của các điểm giao

dịch ngân ngân hàng TPBank.

TPBank liên tục nghiên cứu, ứng dụng các công nghệ tối tân như AI, Big Data,

Blockchain vào công cuộc xây dựng và phát triển hệ sinh thái số.Chính sự mở rộng của

hệ thống TPBank LiveBank trên cả nước đã cho thấy hệ thống này đang được đông đảo

khách hàng đón nhận và tin tưởng trên khắp cả nước. Điển hình như từ 50 điểm ban 20 about:blank 20/28

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20