Bài tập lớn: Phân tích dịch vụ Ngân hàng bán lẻ của Ngân hàng TMCP Á Châu môn Ngân hàng thương mại | Học viện Ngân hàng

Ngân hàng thương mại là trung gian tài chính quan trọng hệ thống tài chính của các quốc gia. Ngân hàng thương mại là một trong những nhà cung cấp tín dụng chính cho khu vực hộ gia đình và doanh nghiệp; và vận hành cơ chế thanh toán. Ngân hàng thương mại thường là công ty cổ phần hoặc thuộc sở hữu tư nhân. Tài liệu được sưu tầm gồm 38 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

NGÂN HÀNG NHÀ NƯỚC

HỌC VIỆN NGÂN HÀNG BÀI TẬP LỚN

NGÂN HÀNG THƯƠNG MẠI (FIN15A)

Năm học: 2022 - 2023 Đề tài: BÁO CÁO PHÂN TÍCH

VỀ XU HƯỚNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG BÁN LẺ

CỦA NGÂN HÀNG TMCP Á CHÂU TẠI VIỆT NAM

Giảng viên hướng dẫn : HỒ ĐỨC TIẾN

Nhóm thực hiện : NHÓM 3 Lớp

: K23NHA - PY

Hà Nội, tháng 12 năm 2022

THÔNG TIN BÀI TẬP LỚN CỦA NHÓM

- Học phần : Ngân hàng thương mại - Mã học phần : FIN15A - Số từ :

- Nhóm tiến hành nghiên cứu :

Ngân hàng TMCP Á Châu (ACB) DANH SÁCH NHÓM STT HỌ VÀ TÊN MÃ SINH VIÊN 1NGUYỄN HUỲNH ANH THƠ (nhóm trưởng) 23A4011085 2 NGUYỄN HOÀNG DUY 23A4011 3 PHẠM LÊ NGUYÊN HẠNH 23A4011172 4 TRẦN NGỌC ANH 23A4011 5 NGUYỄN VĂN TIÊN 23A4011 6 TRẦN THỊ MỸ DUYÊN 23A4011 7 TRẦN DƯƠNG BÌNH PHÚ 23A4011 LỜI MỞ ĐẦU

Đầu tiên, với lòng kính trọng và biết ơn sâu sắc, chúng em xin gửi lời

cảm ơn chân thành tới cô, người đã tận tình chỉ bảo, hướng dẫn chúng em

trong suốt quá trình tìm hiểu và hoàn thành bài tập này.

Kính chúc cô có một sức khỏe dồi dào để cống hiến hơn nữa cho nền giáo

dục nước nhà, và đạt thêm nhiều thành công trong sự nghiệp của chính

mình, cũng như mang lại tự hào cho Học viện.

Tiếp theo, chúng em xin xác nhận rằng chúng em đã tự làm bài tập này

bằng năng lực hiểu biết cũng như tìm hiểu từ các nguồn thông tin khác

nhau. Bất cứ nguồn tài liệu tham khảo nào chúng em sử dụng trong bài

tập này đều được chúng em tham chiếu một cách rõ ràng.

Tuy nhiên, do năng lực và hiểu biết còn hạn chế nên chúng em còn nhiều

thiếu sót, nhóm chúng em mong nhận được sự góp ý từ cô để bài tập này được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! MỤC LỤC I. CƠ SỞ LÝ THUYẾT A. NGÂN HÀNG THƯƠNG MẠI 1. KHÁI NIỆM

2. CÁC LOẠI NGÂN HÀNG THƯƠNG MẠI

3. CHỨC NĂNG, VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI

B. XU HƯỚNG PHÁT TRIỂN CỦA NHTM TẠI VIỆT NAM

1. XU HƯỚNG CHUNG CỦA DỊCH VỤ NHTM TẠI VIỆT NAM

2. XU HƯỚNG DỊCH VỤ BÁN LẺ CỦA NHTM TẠI VIỆT NAM II. NGÂN HÀNG TMCP ACB

A. KHÁI QUÁT VỀ NGÂN HÀNG ACB

B. DỊCH VỤ BÁN LẺ CỦA NGÂN HÀNG ACB 1. Giai đoạn 2015-2019 2. Giai đoạn 2019- NAY

C. VAI TRÒ CỦA DỊCH VỤ BÁN LẺ TẠI NGÂN HÀNG ACB III. KẾT LUẬN A. GIẢI PHÁP B. KẾT LUẬN TÀI LIỆU THAM KHẢO I. CƠ SỞ LÝ THUYẾT

A. NGÂN HÀNG THƯƠNG MẠI 1. KHÁI NIỆM

●Ngân hàng thương mại là trung gian tài chính quan trọng hệ thống

tài chính của các quốc gia. Ngân hàng thương mại là một trong

những nhà cung cấp tín dụng chính cho khu vực hộ gia đình và

doanh nghiệp; và vận hành cơ chế thanh toán. Ngân hàng thương

mại thường là công ty cổ phần hoặc thuộc sở hữu tư nhân.

(Nguồn: Casu, 2015)

●Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất

cả các hoạt động ngân hàng và các hoạt động kinh doanh khác theo

quy định của Luật các tổ chức tín dụng nhằm mục tiêu lợi nhuận.

●Hoạt động ngân hàng là việc kinh doanh. cung ứng thường xuyên

một hoặc một số các nghiệp vụ sau đây: ⮚Nhận tiền gửi ⮚Cấp tín dụng

⮚Cung ứng dịch vụ thanh toán qua tài khoản

(Nguồn: Luật các TCTC 2010)

●Các mô hình tổ chức ngân hàng

1. PHÂN LOẠI NGÂN HÀNG THƯƠNG MẠI

●Dựa vào hình thức sở hữu

Dựa vào hình thức sở hữu thì ngân hàng được chia thành 5 loại: ●

Ngân hàng thương mại quốc doanh:

Ngân hàng được thành lập từ 100% nguồn vốn nhà nước. Hiện nay trong

xu hướng kinh tế hội nhập, các ngân hàng quốc doanh có nhiều chính

sách để tăng vốn, tăng giá trị ngân hàng như phát hành trái phiếu, cổ phần

hóa ngân hàng. Đây là hình thức ngân hàng giữ vai trò quan trọng trong

chuỗi mắc xích các ngân hàng của nước ta. Vì có 100% vốn thuộc ngân

sách nhà nước, các ngân hàng này hoạt động dưới sự quản lý của Nhà

nước và ngoài các hoạt động thông thường, các ngân hàng này còn phải

thực hiện các nhiệm vụ mà nhà nước giao cho. Một số ngân hàng thương mại quốc doanh:

⮚Ngân hàng nông nghiệp và phát triển nông thôn (Agribank)

⮚Ngân hàng ngoại thương Việt Nam (Vietcombank)

⮚Ngân hàng công thương Việt Nam (Vietinbank)

⮚Ngân hàng đầu tư và phát triển Việt Nam (BIDV) ●

Ngân hàng thương mại cổ phần:

Ngân hàng thương mại cổ phần được thành lập từ việc góp vốn kinh

doanh của các cổ đông, doanh nghiệp. Trong đó mỗi cá nhân hay công ty

chỉ được sở hữu một số lượng cổ phần giới hạn theo quy định của Ngân

hàng Nhà nước Việt Nam. Một số ngân hàng thương mại cổ phần ở Việt Nam:

⮚Ngân hàng thương mại cổ phần Á Châu (ACB)

⮚Ngân hàng thương mại cổ phần Quân đội (MB Bank) ●

Ngân hàng liên doanh:

Ngân hàng này được thành lập theo hình thức góp vốn liên doanh giữa

ngân hàng Việt Nam và ngân hàng nước ngoài, trong đó tỷ lệ góp của đối

tác nước ngoài không quá 50%, trụ sở làm việc chính ở Việt Nam và dưới

sự quản lý của pháp luật Việt Nam. Một số ngân hàng liên doanh ở Việt Nam:

⮚Ngân hàng Việt Nga (VRB) ⮚Indovina Bank Limited (IVB) ●

Ngân hàng 100% vốn nước ngoài:

Ngân hàng có số vốn 100% từ nguồn vốn nước ngoài, được thành lập dựa

trên những quy định của pháp luật Việt Nam, có đầy đủ các quyền như

một ngân hàng cung cấp các dịch vụ cho thị trường Việt Nam, thời gian

hoạt động không quá 99 năm. Một số ngân hàng thương mại vốn 100%

nước ngoài ở Việt Nam:

⮚Ngân hàng TNHH một thành viên HSBC

⮚Ngân hàng TNHH một thành viên Hongleong ●

Ngân hàng chi nhánh nước ngoài:

Ngân hàng được thành lập 100% vốn nước ngoài theo luật pháp nước

ngoài và được phép hoạt động tại Việt Nam. Một số ngân hàng chi nhánh nước ngoài ở Việt Nam: ⮚Citibank ⮚Shinhan Bank

●Dựa vào chiến lược kinh doanh ●

Ngân hàng thương mại bán buôn:

Những ngân hàng này nhắm tới đối tượng khách hàng là những doanh

nghiệp, công ty tài chính lớn, các tập đoàn kinh tế, rất ít khi có giao dịch

với khách hàng cá nhân. Danh mục sản phẩm dịch vụ của các ngân hàng

này thường không đa dạng nhưng giá trị từng giao dịch rất lớn. ●

Ngân hàng thương mại bán lẻ:

Là những ngân hàng cung cấp dịch vụ cho tập khách hàng cá nhân, các

công ty vừa và nhỏ. Các ngân hàng thường hướng tới đa dạng hóa danh

mục sản phẩm dịch vụ để đáp ứng được những nhu cầu của khách hàng.

Giá trị mỗi giao dịch thường không lớn nhưng có số lượng giao dịch cao. ●

Ngân hàng thương mại vừa bán buôn vừa bán lẻ:

Những ngân hàng thực hiện cả hai hoạt động vừa bán buôn vừa bán lẻ

nghĩa là tập khách hàng mục tiêu của những ngân hàng này là tất cả các dạng khách hàng.

Ngoài ra còn có dạng ngân hàng khác như: Ngân hàng đầu tư, ngân hàng

phát triển, ngân hàng chính sách, ngân hàng hợp tác.

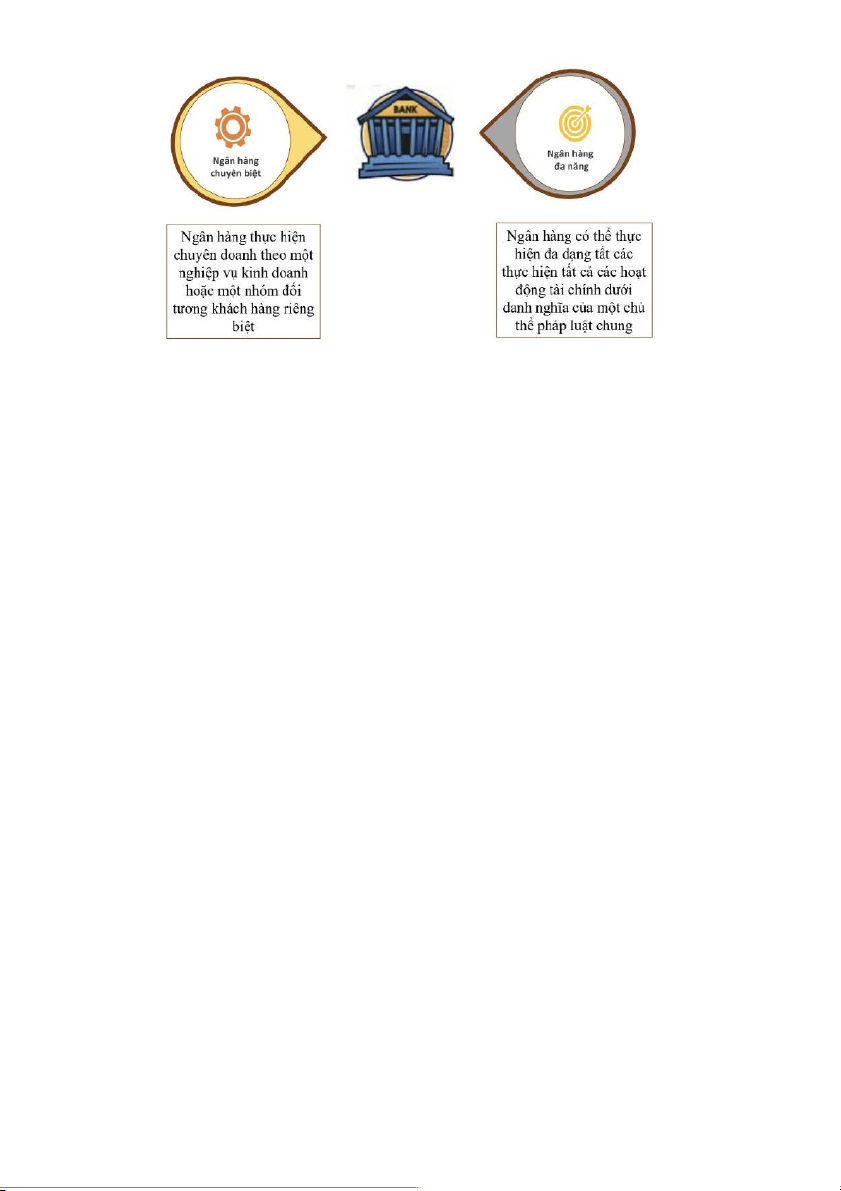

●Dựa vào tính chất hoạt động

●Ngân hàng chuyên doanh: là loại ngân hàng chỉ hoạt động chuyên

về một lĩnh vực nhất định như nông nghiệp, xuất nhập khẩu, đầu tư…

●Ngân hàng kinh doanh tổng hợp: là loại ngân hàng hoạt động ở

tất cả các lĩnh vực kinh tế và thực hiện gần như tất cả các nghiệp

vụ phát sinh mà một ngân hàng được phép thực hiện theo quy định của pháp luật.

2. CHỨC NĂNG, VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI

Các chức năng của ngân hàng thương mại: ●

Chức năng trung gian tài chính: ⮚Giảm chi phí giao dịch

⮚Giảm bất cân xứng thông tin

⮚Chia sẻ rủi ro với khách hàng ●

Chức năng trung gian thanh toán:

⮚NHTM nắm giữ tài khoản của rất nhiều khách hàng khác nhau

⮚Việc sử dụng tiền mặt ngày càng hạn chế

⮚NHTM đóng vai trò thủ quỹ cho doanh nghiệp cá nhân

⮚NHTM cung cấp cho khánh hàng nhiều sản phẩm thanh toán tiện lợi ●

Chức năng tạo tiền:

⮚Dựa trên cơ sở chức năng trung gian tài chính và trung gian thanh

toán của ngân hàng thương mại.

⮚Thông qua chức năng trung gian thanh toán: Ngân hàng thương

mại mở tài khoản tiền gửi thanh toán cho khách hàng, số dư trên

tài khoản này là bộ phận của lượng tiền giao dịch.

⮚Thông qua chức năng trung gian tín dụng: Ngân hàng thương mại

sử dụng vốn huy động được để cho vay, số tiền cho vay ra được

khách hàng sử dụng để mua hàng hoá, dịch vụ bằng cách chuyển

khoản sang tài khoản của người bán tại ngân hàng thương mại khác.

●Vai trò của ngân hàng thương mại:

Ngân hàng thương mại cung cấp nhu cầu vay vốn nhằm tạo vốn cho sự

phát triển kinh tế. Đồng thời, góp phần nâng cao hiệu quả kinh tế. Rút

ngắn tốc độ lưu thông tiền tệ và hàng hóa. Khiến cho việc kinh doanh sản

xuất diễn ra được liên tục và không bị đứt quãng.

Ngoài ra, ngân hàng thương mại tham gia vào quá trình kiểm soát các

hoạt động kinh tế, giúp ổn định của thị trường chứng khoán và thị trường

tài chính. Tạo điều kiện phát triển cho nền kinh tế thông qua việc chiết

khấu giải quyết khả năng lưu thông tiền tệ, hàng hóa nhanh chóng. Nó

còn có vai trò tư vấn, cung cấp thông tin và dịch vụ đầu tư hiệu quả.

●Các loại hình dịch vụ NHTM:

⮚Dịch vụ ngân hàng bán lẻ

⮚Dịch vụ ngân hàng tư nhân

⮚Dịch vụ ngân hàng doanh nghiệp

⮚Dịch vụ ngân hàng đầu tư

⮚Dịch vụ ngân hàng hồi giáo

●Các báo cáo tài chính của NHTM:

⮚Bảng cân đối kế toán

⮚Báo cáo kết quả hoạt động kinh doanh

⮚Bảng lưu chuyển tiền tệ

⮚Thuyết minh báo cáo tài chính

B. XU HƯỚNG PHÁT TRIỂN CỦA NHTM TẠI VIỆT NAM

1. XU HƯỚNG CHUNG CỦA DỊCH VỤ NHTM TẠI VIỆT NAM

●Xu hướng phát triển dịch vụ sản phâm của ngân hàng thương mại

trong bối chuyển đổi số hiện nay:

Ngày nay, công nghệ số đã dẫn đến một cuộc cách mạng lớn trong lĩnh

vực tài chính - ngân hàng. Theo đó, các ngân hàng thương mại đã tích

cực đưa công nghệ số vào ứng dụng rộng rãi trong nhiều quy trình, hoạt

động của ngân hàng như thanh toán, chuyển tiền, bán lẻ, bảo hiểm, quản

lý tài sản...; đồng thời, mang tới những lợi ích cho ngân hàng trong việc

quản lý dữ liệu. Hệ quả của xu thế này là sự thay đổi trong mối quan hệ

giữa ngân hàng và khách hàng. Trong tương lai xa, có thể giao tiếp của

con người sẽ hoàn toàn thay đổi khi có công nghệ thực tế ảo và hình ảnh

ba chiều. Các kỹ thuật khai thác dữ liệu, phân tích dữ liệu lớn giúp các

ngân hàng hiểu rõ hơn về nhu cầu của khách hàng, kết hợp với các công

nghệ như trí tuệ nhân tạo (Artificial Intelligence - AI) và học máy

(Machine Learning - ML) để phân tích hành vi khách hàng và giúp tạo ra

các sản phẩm, dịch vụ mới, sát với nhu cầu thực tế của khách hàng, mang

lại cho khách hàng nhiều tiện ích, trải nghiệm mới, mỗi sản phẩm, dịch

vụ được cá thể hóa cao cho từng khách hàng. Hiện nay hệ thống ngân

hàng Việt Nam nói chung và hệ thống các NHTM nói riêng đang tích cực

phát triển các lĩnh vực sau vào sản phẩm dịch vụ của mình.

●Điện toán đám mây (Cloud Computing)

Các NHTM đẩy mạnh áp dụng Cloud Computing để phát triển các giải

pháp mới mà không phải đầu tư trang thiết bị, triển khai, nâng cấp, bảo

trì, từ đó tiết giảm chi phí. Theo đó, các ngân hàng thường sẽ sử dụng các

dịch vụ Cloud Computing từ nhà cung cấp (Public Clound) thay vì đầu tư

ứng dụng Cloud Computing riêng (Private Cloud). Đối với việc sử dụng

các dịch vụ Cloud Computing từ nhà cung cấp, cho dù tất cả các hoạt

động có được thuê ngoài, các ngân hàng vẫn phải chịu trách nhiệm quản

lý rủi ro và giám sát mọi hoạt động. Do đó, lo ngại về an toàn và bảo mật

(khó khăn trong việc kiểm soát, bảo đảm an toàn thông tin mạng, bảo vệ

dữ liệu, nguy cơ bị tấn công mạng gia tăng...) là một rào cản ngăn các

ngân hàng sử dụng Cloud Computing như một cơ sở hạ tầng chủ đạo.

●Tự động hóa quy trình bằng Robot (R.P.A - Robotic Process Automation) và AI

Trên thực tế, việc ứng dụng các Robot vào dịch vụ ngân hàng đã được

tiến hành từ lâu. Các ATM chính là Robot đời đầu. Chúng rất đơn giản và

là những Robot được tạo ra cho một mục đích nhất định, cung cấp dịch

vụ cho khách hàng một cách ổn định, thuận tiện, chi phí thấp và ngày

càng được tin cậy. Nguyên lý này đồng thời được áp dụng cho các dịch

vụ tài chính khác, tinh vi hơn như việc áp dụng quy trình quản lý tài sản

bằng các Robot được lập trình sẵn, áp dụng tại các quầy giao dịch để giao

tiếp, tư vấn được với khách hàng...

●Công nghệ dữ liệu lớn (Big Data) và Internet kết nối vạn vật

(Internet of Things - IoT)

Các ngân hàng đang đẩy mạnh việc phát triển và ứng dụng công nghệ Big

Data ngày một rộng rãi. Các nguồn Big Data mới có thể hỗ trợ cho các

dịch vụ như các nguồn dữ liệu từ các sàn giao dịch, các giao dịch thanh

toán bằng thẻ tín dụng, dữ liệu ngân hàng di động, các hồ sơ liên quan

đến các hệ thống thanh quyết toán chứng khoán, thanh toán bù trừ và phái

sinh cũng như các giao dịch thương mại và bán lẻ. Các ngân hàng cũng

có thể dựa vào IoT thêm nguồn dữ liệu mới để đánh giá tín dụng, công

nghệ cảm biến mới có thể cách mạng hóa việc theo dõi dữ liệu cho vay

thế chấp và bảng cân đối kế toán cho cả doanh nghiệp nhỏ và vừa cũng

như các tập đoàn. Điều này sẽ giúp các nghiệp vụ ngân hàng có khả năng

vận hành tự động và thực hiện báo cáo gần như theo thời gian thực.

●Công nghệ chuỗi khối (Blockchain)

Hiện nay, các tôe trức tài trính, ngân hang...đẩy mạnh ứng dụng rộng rãi

công nghệ Blockchain trong các phạm vi hoạt động như dịch vụ thanh

toán, chuyển tiền, tài trợ thương mại hay định danh khách hàng (eKYC)...

Đối với việc định danh khách hàng, phương pháp eKYC ứng dụng

Blockchain có nhiều ưu thế hơn so với phương pháp truyền thống (mỗi

ngân hàng tự xác định thông tin khách hàng hợp lệ và lưu vào cơ sở dữ

liệu riêng của ngân hàng đó, gây bất tiện cho khách hàng nếu có nhu cầu

mở tài khoản tại nhiều ngân hàng và làm gia tăng chi phí cho chính các

ngân hàng này). Khi một khách hàng mới đăng ký tài khoản tại ngân

hàng, ngân hàng đó sẽ kiểm tra thông tin trên cơ sở dữ liệu Blockchain

chung của hệ thống và sẽ nhập thông tin khách hàng mới này lên hệ thống

Blockchain nếu chưa có thông tin về khách hàng này. Bất cứ khi nào

khách hàng phát sinh một thông tin mới tại một ngân hàng nào đó (là

thành viên của hệ thống Blockchain), thông tin của khách hàng sẽ được

cập nhật vào một khối (block) mới trên hệ thống. Theo đó, dần dần sẽ tạo

lập một hồ sơ tín dụng đầy đủ của bất cứ khách hàng nào mà không nhất

thiết phải thu thập thông tin của từng ngân hàng mà khách hàng đó đăng ký tài khoản

2. XU HƯỚNG DỊCH VỤ BÁN LẺ CỦA NHTM TẠI VIỆT NAM

❖Dịch vụ bán lẻ của NHTM:

●Khái niệm dịch vụ ngân hàng bán lẻ

⮚Dịch vụ ngân hàng là toàn bộ các hoạt động nghiệp vụ của ngân

hàng, gồm các nghiệp vụ tiền tệ, tín dụng, thanh toán, ngoại hối…

nhằm đáp ứng nhu cầu của khách hàng vì mục tiêu lợi nhuận. Đây

là cách phân loại phổ biến ở các nước phát triển, phù hợp WTO và

Hiệp định thương mại tự do Việt Nam – Hoa Kỳ.

⮚Ngân hàng bán lẻ (Retail banking), theo nghĩa đen, là cung cấp sản

phẩm dịch vụ ngân hàng đến tận tay người tiêu dùng với số lượng nhỏ.

⮚Dịch vụ ngân hàng bán lẻ là việc cung ứng sản phẩm, dịch vụ ngân

hàng đến tay từng cá nhân riêng lẻ thông qua mạng lưới chi nhánh,

hoặc là việc khách hàng có thể tiếp cận trực tiếp với sản phẩm,

dịch vụ ngân hàng thông qua các phương tiện công nghệ thông tin,

điện tử viễn thông – Theo WTO.

⮚Dịch vụ ngân hàng bán lẻ là dịch vụ ngân hàng dành cho quảng đại

quần chúng, thường là một nhóm các dịch vụ tài chính gồm cho

vay trả dần, vay thế chấp, tín dụng chứng khoán, nhận tiền gửi và

các tài khoản cá nhân – Theo từ điển Ngân hàng và Tin học.

⮚Hiện nay, các NHTM đang thực hiện tái cấu trúc mô hình hoạt

động theo đối tượng khách hàng: cá nhân, SMEs và doanh nghiệp

lớn. Vì vậy, có thể cho rằng ‘Dịch vụ ngân hàng bán lẻ được hiểu

là các dịch vụ ngân hàng được cung ứng tới từng cá nhân riêng lẻ,

hộ kinh doanh, doanh nghiệp vừa và nhỏ thông qua mạng lưới kênh

phân phối truyền thống hoặc mạng lưới phân phối điện tử’.

●Đặc điểm của dịch vụ bán lẻ:

⮚Thứ nhất, đối tượng khách hàng sử dụng dịch vụ ngân hàng bán lẻ lớn.

⮚Thứ hai, dịch vụ ngân hàng thương mại. Ngân hàng bán lẻ bao

gồm nhiều hạng mục giao dịch, số lượng mỗi giao dịch không

lớn nên chi phí bình quân trên mỗi giao dịch cao.

⮚Thứ ba, dịch vụ ngân hàng bán lẻ luôn được cải tiến cùng với sự

tiến bộ của công nghệ ứng dụng đáp ứng nhu cầu đa dạng và

tăng trưởng của khách hàng.

⮚Thứ tư, dịch vụ ngân hàng bán lẻ đáp ứng nhu cầu hiện tại.

⮚Cuối cùng, ngân hàng bán lẻ là một mảng kinh doanh có lợi thế

về quy mô đơn giản, rủi ro thấp.

❖Vai trò và đặc trưng của dịch vụ bán lẻ: ●Vai trò

oVai trò của dịch vụ ngân hàng bán lẻ được nhìn nhận trên ba góc độ:

⮚Dịch vụ ngân hàng phát triển sẽ làm phong phú thêm các loại

hình dịch vụ, đáp ứng nhu cầu ngày càng tăng của các chủ thể xã

hội, thúc đẩy tăng trưởng kinh tế và phát triển bền vững. Dịch vụ

ngân hang bán lẻ mang lại sự thuận tiện, an toàn và tiết kiệm cho

doanh nghiệp và cá nhân trong quá trình chi trả và sử dụng thu nhập.

⮚Dịch vụ ngân hang bán lẻ sẽ rút ngắn thời gian giao dịch giữa

ngân hàng và khách hàng, giúp tiền được luân chuyển nhanh

chóng từ khách hàng đến ngân hàng và ngược lại. Số tiền huy

động được sẽ nhanh chóng được tái đầu tư vào phát triển kinh tế,

giúp cải thiện mức sống của người dân.

●Đặc trưng: gồm 8 đặc trưng

⮚Đối tượng là số lượng rất lớn các cá nhân, hộ gia đình và các doanh nghiệp vừa và nhỏ. ⮚Sản phẩm phong phú

⮚Số lượng giao dịch lớn, giá trị từng giao dịch nhỏ

⮚Mạng lưới phân phối rộng khắp và đa dạng

⮚Chi phí giao dịch rất lớn

⮚Cần có hạ tầng kỹ thuật và công nghệ thông tin hiện đại và luôn cập nhật

⮚Rủi ro trong kinh doanh có mức độ phân tán lớn

⮚Có tính thời điểm rất cao

●Một số sản phẩm của dịch vụ ngân hàng thương mai bán lẻ ⮚Huy động vốn ⮚Tín dụng bán lẻ ⮚Dịch vụ thanh toán ⮚Dịch vụ thẻ ⮚Dịch vụ bảo lãnh II. NGÂN HÀNG TMCP ACB

A. KHÁI QUÁT VỀ NGÂN HÀNG ACB 1. Thông tin chung ●Tên giao dịch

⮚Tên đầy đủ bằng tiếng Việt: Ngân hàng thương mại cổ phần Á Châu

⮚Tên viết tắt bằng tiếng Việt: Ngân hàng Á Châu

⮚Tên đầy đủ bằng tiếng Anh: Asia Commercial Joint Stock Bank

⮚Tên viết tắt bằng tiếng Anh: ACB

●Giấy chứng nhận đăng ký doanh nghiệp số: 0301452948

●Đăng ký lần đầu: 19/05/1993

●Đăng ký thay đổi lần thứ 29: 03/09/2014

●Vốn điều lệ: 9.376.965.060.000 đồng (Bằng chữ: Chín nghìn ba trăm

bảy mươi sáu tỷ chín trăm sáu mươi lăm triệu không trăm sáu mươi nghìn đồng.)

●Mã cổ phiếu: ACB ●Thông tin liên lạc:

⮚Địa chỉ: 442 Nguyễn Thị Minh Khai, Phường 05, Quận 3, Tp. Hồ Chí Minh

⮚Số điện thoại: (84.8) 3929 0999 ⮚Số fax: (84.8) 3839 9885 ⮚Website: www.acb.com.vn ⮚SWIFT code: ASCBVNVX

Hội đồng quản trị ACB gồm 08 thành viên, trong đó có 1 Chủ tịch, 1 Phó

Chủ tịch và 6 Thành viên trong đó có 2 thành viên độc lập.

●Trần Hùng Huy – Chủ tịch

●Nguyễn Thành Long – Phó chủ tịch

●Dominic Timothy Charles Scriven — Thành viên

●Đình Thị Hoa – Thành viên

●Đặng Thu Thủy — Thành viên

●Đàm Văn Tuần – Thành viên

●Hiep Van Vo – Thành viên độc lập

●Huang Yuan Chang – Thành viên độc lập

Ban giám đốc ACB gồm 9 thành viên trong đó có 1 Tổng Giám đốc, 8 Phó Tổng.

●Từ Tiễn Phát – Tổng Giám đốc (từ 14/01/2022)

●Bùi Tấn Tài – Phó Tổng Giám đốc thường trực

●Đàm Văn Tuấn – Phó Tổng Giám đốc

●Nguyễn Đức Thái Hàn – Phó Tổng Giám đốc

●Nguyễn Thị Hai – Phó Tổng Giám đốc

●Nguyễn Khắc Nguyên – Phó Tổng Giám đốc kiêm Giám đốc Khối

Quản Trị nguồn nhân lực(từ 15/01/2022)

●Nguyễn Thị Tuyết Vân – Phó Tổng Giám đốc

Nguyễn Văn Hòa – Phó Tổng Giám đốc, kiêm Kế toán trưởng. Giám đốc

Tài chính Nguyễn Ngọc Như Uyên – Phó Tổng Giám đốc

2. Mạng lưới kênh phân phối

ACB có 384 CN/PGD không gian giao dịch hiện đại; 11.000 máy ATM

và 850 đại lý Western Union trên toàn quốc.

3. Ngành nghề kinh doanh

●Huy động vốn ngắn hạn, trung hạn và dài hạn dưới các hình thức tiền

gửi có kỳ hạn, không kỳ hạn, tiếp nhận vốn ủy thác đầu tư và phát

triển của các tổ chức trong nước, vay vốn của các tổ chức tín dụng khác

●Cho vay ngắn hạn, trung hạn và dài hạn;

●Chiết khấu thương phiếu, trái phiếu và giấy tờ có giá;

●Hùn vốn và liên doanh theo luật định;

●Dịch vụ thanh toán giữa các khách hàng, thực hiện kinh doanh ngoại

tệ, vàng bạc và thanh toán quốc tế, huy động các loại vốn từ nước

ngoài và các dịch vụ ngân hàng khác trong quan hệ với nước ngoài khi

được Ngân hàng Nhà nước cho phép;

●Hoạt động bao thanh toán; đại lý bảo hiểm; Mua bán trái phiếu; hoạt

động ủy thác và nhận ủy thác trước “đại lý bảo hiểm”

●Cung cấp dịch vụ cho thuê tài chính ●Kinh doanh chứng khoán

●Môi giới và tư vấn đầu tư chứng khoán

●Lưu ký, tư vấn tài chính doanh nghiệp và bảo lãnh phát hành

●Các dịch vụ về quản lý quỹ đầu tư và khai thác tài sản, và cung cấp

các dịch vụ ngân hàng khác ●Dịch vụ bán lẻ

4.Quá trình phát triển ●Năm 2010

Năm 2010, ACB xây dựng Trung tâm dữ liệu dự phòng đạt chuẩn đặt ở

tỉnh Đồng Nai. Trong giai đoạn này, ACB đẩy nhanh việc mở rộng mạng

lưới hoạt động, đã thành lập mới và đưa vào hoạt động 223 chi nhánh và

phòng giao dịch; và ACB được Nhà nước Việt Nam tặng hai huân

chương lao động và được nhiều tạp chí tài chính có uy tín trong khu vực

và trên thế giới bình chọn là ngân hàng tốt nhất Việt Nam. ●Năm 2011

Định hướng Chiến lược phát triển của ACB giai đoạn 2011- 2015 và tầm

nhìn 2020” được ban hành vào đầu năm. Trong đó nhấn mạnh đến

chương trình chuyển đổi hệ thống quản trị điều hành phù hợp với các quy

định pháp luật Việt Nam và hướng đến áp dụng các thông lệ quốc tế tốt

nhất. Cuối năm, ACB đã khánh thành Trung tâm Dữ liệu dạng mô-đun

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20