Bài Tập Lớn Phân Tích Ngành Bán Dẫn Việt Nam | Môn Kinh tế đầu tư - Đại học Kinh Tế Quốc Dân

Ngành bán dẫn là ngành công nghiệp sản xuất các thiết bị điện tử, máy tính, và thiết bị di động bằng việc sử dụng chất bán dẫn. Các vi mạch và chip được sản xuất từ chất bán dẫn có độ dẫn điện ở mức trung gian giữ chất dẫn điện và chất cách điện. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61265515 lOMoAR cPSD| 61265515

DANH SÁCH THÀNH VIÊN Hoàng Ngọc Diệp 11235191 Nguyễn Vũ Kiều Anh 11235175 Bùi Hà Linh 11235241 Lê Hà Anh 11235176 Lê Hoàng Thanh Dương 11235203 lOMoAR cPSD| 61265515 MỤC LỤC

MỞ ĐẦU ............................................................................................................................. 4

NỘI DUNG .......................................................................................................................... 4

1. Cơ sở lý luận ............................................................................................................... 4

1.1. Tổng quan ngành công nghiệp bán dẫn ............................................................. 4

1.2. Thang phát triển của ngành bán dẫn ................................................................. 6

2. Thực trạng ngành bán dẫn tại Việt Nam ................................................................. 7

2.1. Vị thế hiện tại ....................................................................................................... 7

2.2. Mục tiêu hướng đến ............................................................................................. 9

2.3. Cơ hội ................................................................................................................. 10

2.4. Thách thức .......................................................................................................... 11

3. Bài học quốc tế .......................................................................................................... 12

3.1. Case study 1: Hàn Quốc và cơ hội nắm giữ thị trường bán dẫn ..................... 12

3.1.1. Bối cảnh........................................................................................................ 12

3.1.2. Sự trỗi dậy của ngành bán dẫn Hàn Quốc ................................................... 13

3.1.2.1. Khởi đầu chiến lược bán dẫn ............................................................................. 13

3.1.2.2. Khủng hoảng thị trường và bước ngoặt chiến lược của Hàn Quốc .................. 13

3.1.2.3. Môi trường ngày càng thuận lợi và thành công sau này ................................... 14

3.1.3. Bài học cho Việt Nam ................................................................................... 14

3.2. Case study 2: Sự thất bại của Dự án SemIndia – Bài học từ tham vọng bán 16

dẫn của Ấn Độ ............................................................................................................ 16

3.2.1. Tổng quan dự án .......................................................................................... 16

3.2.2. Những khó khắn gặp phải ............................................................................ 16

3.2.3. Cách xử lý của Chính phủ và Doanh nghiệp ............................................... 18

3.2.3.1. Phía doanh nghiệp SemIndia ............................................................................. 18

3.2.3.2. Phía nhà nước - Chính quyền bang Andhra Pradesh & Trung ương Ấn Độ .... 19

3.2.5. Bài học cho Việt Nam từ thất bại SemIndia (Ấn Độ) ................................... 20

KẾT LUẬN ....................................................................................................................... 21

TÀI LIỆU THAM KHẢO ............................................................................................... 21 lOMoAR cPSD| 61265515 MỞ ĐẦU

Trong bối cảnh toàn cầu đẩy mạnh chuyển dịch chuỗi cung ứng bán dẫn, Việt Nam đang

nổi lên như một điểm đến hấp dẫn với nhiều tập đoàn công nghệ hàng đầu thế giới. Gần

đây, hàng loạt dự án đầu tư vào lĩnh vực bán dẫn đã được công bố, từ các nhà máy đóng gói

kiểm định (OSAT) của Amkor, Intel đến trung tâm thiết kế chip của Synopsys và Marvell,

cùng những cam kết hợp tác chiến lược với các "ông lớn" như NVIDIA và Samsung.

Tuy nhiên, để biến cơ hội này thành bước đột phá thực sự, Việt Nam cần có cái nhìn toàn

diện về thực trạng ngành bán dẫn trong nước - từ những lợi thế về nhân lực, hạ tầng đến

các điểm nghẽn về công nghệ và quản lý. Quan trọng hơn, bài học từ các quốc gia đi trước

như Hàn Quốc, Đài Loan hay ngay cả thất bại của Ấn Độ với dự án SemIndia Fab đều cho

thấy: thành công trong lĩnh vực này phụ thuộc vào chiến lược thu hút và quản lý vốn đầu tư có hệ thống.

Bài phân tích này sẽ làm rõ 3 vấn đề then chốt: (1) Thực trạng và tiềm năng ngành bán dẫn

Việt Nam; (2) Những bài học thành công và thất bại từ quốc tế; (3) Nhóm giải pháp đồng

bộ để thu hút - quản lý nguồn vốn đầu tư hiệu quả, giúp Việt Nam không chỉ là điểm đến

lắp ráp mà thực sự tham gia sâu vào chuỗi giá trị toàn cầu.

Qua đó, chúng ta sẽ thấy rõ con đường để Việt Nam có thể tận dụng làn sóng đầu tư hiện

tại, xây dựng ngành công nghiệp bán dẫn có giá trị gia tăng cao và bền vững trong dài hạn. NỘI DUNG 1. Cơ sở lý luận

1.1. Tổng quan ngành công nghiệp bán dẫn

Ngành bán dẫn là ngành công nghiệp sản xuất các thiết bị điện tử, máy tính, và thiết bị di

động bằng việc sử dụng chất bán dẫn. Các vi mạch và chip được sản xuất từ chất bán dẫn

có độ dẫn điện ở mức trung gian giữ chất dẫn điện và chất cách điện. Đây là một ngành

công nghiệp quan trọng, đóng vai trò thiết yếu trong sự phát triển của lĩnh vực khoa học kỹ

thuật và kinh tế toàn cầu. Đồng thời, là nền tảng cho các thiết bị điện tử, vi mạch, và các

linh kiện điện tử khác. Ngành công nghệ bán dẫn bao gồm bốn lĩnh vực chính: thiết kế vi

mạch, sản xuất bán dẫn, kiểm thử đảm bảo và đóng gói bán dẫn. Mỗi lĩnh vực đóng vai trò

quan trọng trong việc tạo ra các sản phẩm bán dẫn chất lượng cao và hiệu suất tốt.

Ngành bán dẫn có những đặc trưng cơ bản quan trọng, trước hết là vật liệu bán dẫn với tính

chất dẫn điện nằm giữa chất dẫn điện và chất cách điện. Các vật liệu phổ biến bao gồm lOMoAR cPSD| 61265515

Silicon (Si), Germanium (Ge) và GaAs (Gallium Arsenide), trong đó Silicon được sử dụng

rộng rãi nhất nhờ tính ổn định, khả năng sản xuất hàng loạt và chi phí thấp. Tính chất dẫn

điện của vật liệu bán dẫn có thể được điều chỉnh thông qua điều kiện môi trường hoặc pha

tạp các nguyên tố như boron (loại P) và phosphorus (loại N), từ đó tạo ra các linh kiện điện

tử quan trọng như transistor (bipolar, MOSFET), diode (chỉnh lưu, Zener) và mạch tích hợp

(IC) – những thành phần cốt lõi của thiết bị điện tử hiện đại.

Quy trình sản xuất vi mạch bán dẫn đòi hỏi công nghệ cao với các bước phức tạp như

lithography, ép khuôn, tiêm tạp chất, làm sạch và kiểm tra chất lượng, đảm bảo độ chính

xác cực cao. Đặc biệt, bán dẫn có khả năng điều khiển dòng điện linh hoạt thông qua hiệu

ứng điện trường (MOSFET) hoặc điện áp (transistor khác), giúp ứng dụng vào các mạch

điều khiển phức tạp. Nhờ những đặc điểm này, ngành bán dẫn đóng vai trò then chốt trong

sự phát triển của công nghệ điện tử và vi mạch tích hợp ngày nay.

Bên cạnh đó, ngành bán dẫn còn ứng dụng rộng rãi trong nhiều lĩnh vực then chốt của đời

sống hiện đại. Trong điện tử tiêu dùng, các sản phẩm như điện thoại di động, máy tính bảng,

TV và laptop đều phụ thuộc vào bộ vi xử lý và các linh kiện bán dẫn để hoạt động. Lĩnh

vực viễn thông cũng sử dụng rộng rãi công nghệ bán dẫn, từ hệ thống mạng 5G, cáp quang

cho đến các thiết bị chuyển mạch quan trọng. Ngành công nghiệp ô tô hiện đại ứng dụng

bán dẫn trong các hệ thống điều khiển điện tử, cảm biến thông minh, hệ thống phanh tự

động và nhiều thiết bị an toàn khác. Đặc biệt, trong y tế, các thiết bị chẩn đoán hình ảnh

cao cấp như máy CT, MRI và nhiều dụng cụ y khoa khác đều sử dụng linh kiện bán dẫn để

đảm bảo độ chính xác và hiệu quả trong chẩn đoán, điều trị. Những ứng dụng đa dạng này

cho thấy vai trò không thể thay thế của công nghệ bán dẫn trong sự phát triển của các ngành công nghiệp hiện đại.

Không dừng lại ở đó, ngành bán dẫn đang không ngừng phát triển với những bước tiến đột

phá nhờ vào sự tiến bộ vượt bậc của công nghệ. Một trong những xu hướng nổi bật hiện

nay là việc thu nhỏ kích thước linh kiện theo định luật Moore, đồng thời nâng cao tốc độ

xử lý và giảm thiểu mức tiêu thụ năng lượng. Công nghệ bán dẫn 3D, chip lượng tử và các

mạch bán dẫn tiết kiệm năng lượng đang mở ra những chân trời mới, tạo đà cho những phát

minh đột phá trong tương lai. Đặc biệt, sự phát triển mạnh mẽ của trí tuệ nhân tạo (AI) và

điện toán lượng tử đã và đang đặt nền móng vững chắc trên nền tảng công nghệ bán dẫn

tiên tiến, giúp giải quyết những bài toán tính toán phức tạp mà trước đây không thể thực

hiện được. Những xu hướng này không chỉ thúc đẩy ngành bán dẫn phát triển lên tầm cao

mới mà còn mở ra kỷ nguyên cách mạng công nghệ toàn cầu, định hình tương lai của nhân

loại trong kỷ nguyên số.

Tuy nhiên, ngành bán dẫn đang đối mặt với nhiều thách thức đáng kể trong quá trình phát

triển. Một trong những rào cản lớn nhất là giới hạn về kích thước vật lý - dù đã đạt được

nhiều tiến bộ trong việc thu nhỏ linh kiện theo định luật Moore, việc tiếp tục thu gọn kích

thước đang gặp phải các rào cản về nguyên lý vật lý cơ bản cùng với chi phí sản xuất tăng lOMoAR cPSD| 61265515

vọt. Chi phí đầu tư cho các nhà máy sản xuất bán dẫn hiện đại (fab) đã lên tới hàng chục tỷ

USD, tạo ra rào cản lớn về vốn. Thêm vào đó, ngành này đang phải đối mặt với thách thức

về nguồn cung nguyên liệu thô, đặc biệt là sự phụ thuộc quá mức vào silicon - vật liệu nền

tảng có thể gặp vấn đề về khả năng cung ứng và biến động giá.

Để giải quyết các thách thức này, ngành bán dẫn đang tập trung phát triển nguồn nhân lực

chất lượng cao với nhiều vị trí chuyên môn quan trọng như: kỹ sư thiết kế bán dẫn (phát

triển kiến trúc chip), kỹ sư quy trình sản xuất (tối ưu hóa dây chuyền), kỹ sư kiểm định chất

lượng, chuyên gia vật liệu bán dẫn (nghiên cứu vật liệu thay thế), kỹ sư phát triển phần

mềm chuyên dụng và kỹ sư hệ thống tích hợp. Sự phát triển của đội ngũ nhân lực trình độ

cao chính là chìa khóa giúp ngành bán dẫn vượt qua các thách thức hiện tại và mở ra những

hướng đi mới trong tương lai.

1.2. Thang phát triển của ngành bán dẫn

Trong ngành bán dẫn, quá trình phát triển được chia thành nhiều cấp độ, từ cơ bản đến cao

cấp. Ở mức đầu tiên chính là khâu lắp ráp và đóng gói - bước quan trọng biến các chip bán

dẫn thành sản phẩm hoàn chỉnh, sẵn sàng cho các ứng dụng thực tế. Quy trình này bắt đầu

bằng việc tách chip từ wafer bán dẫn và chuyển sang vỏ bọc bảo vệ. Tiếp theo, chip được

gắn chắc chắn lên bề mặt nền, sau đó thực hiện các kết nối điện cần thiết để đảm bảo tín

hiệu có thể truyền dẫn qua các chân kết nối bên ngoài. Công đoạn đóng gói không chỉ bảo

vệ lõi chip mỏng manh khỏi tác động môi trường mà còn giúp tản nhiệt hiệu quả. Mỗi sản

phẩm đều phải trải qua quy trình kiểm tra chất lượng nghiêm ngặt và thử nghiệm chức năng

trước khi được đóng gói thành phẩm để xuất xưởng. Dù là khâu "hạ nguồn" trong chuỗi sản

xuất bán dẫn, công đoạn lắp ráp đóng gói đóng vai trò then chốt trong việc đảm bảo chất

lượng và độ tin cậy của sản phẩm cuối cùng trước khi đến tay người dùng.

Sau công đoạn lắp ráp và đóng gói, quy trình sản xuất chip bán dẫn chuyển sang giai đoạn

then chốt hơn - sản xuất chip cơ bản. Đây là quá trình phức tạp đòi hỏi độ chính xác cực

cao, biến những tấm wafer silicon thô sơ thành những vi mạch điện tử tinh vi. Quy trình

sản xuất chip bán dẫn bắt đầu với việc chuẩn bị wafer silicon – những tấm silicon nguyên

chất được cắt mỏng từ thỏi tinh thể, thường có đường kính 200–300 mm. Sau khi làm sạch,

wafer trải qua quá trình oxy hóa để tạo lớp cách điện, rồi đến công đoạn quang khắc – bước

then chốt trong vi mạch hóa. Lớp photoresist nhạy sáng được phủ lên wafer, sau đó chiếu

tia UV qua mặt nạ (mask) để in hình mạch điện. Phần photoresist bị lộ sáng sẽ được rửa bỏ,

để lại hoa văn mạch cần khắc. Tiếp theo, wafer được khắc bằng plasma hoặc hóa chất để

tạo hình các đường dẫn, transistor và thành phần khác. Quá trình pha tạp (doping) bằng

cách bắn ion boron, phốt pho vào silicon giúp hình thành các vùng bán dẫn loại P và N,

quyết định tính chất điện của chip. Sau đó, các lớp kim loại (nhôm, đồng) và vật liệu cách

điện được lắng đọng bằng kỹ thuật CVD hoặc PVD, rồi đánh bóng (CMP) để đảm bảo bề

mặt phẳng mịn. Cuối cùng, wafer trải qua kiểm tra nghiêm ngặt, những chip đạt chuẩn được

cắt rời bằng lưỡi dao kim cương và thử nghiệm lần cuối trước khi chuyển sang đóng gói. lOMoAR cPSD| 61265515

Mỗi bước trong quy trình này đều đòi hỏi sự chính xác đến từng nanomet, biến wafer silicon

thành "bộ não" của các thiết bị điện tử hiện đại.

Vượt lên trên quy trình sản xuất chip cơ bản, ngành bán dẫn đạt đến tầm cao mới với mức

3 - thiết kế và sản xuất chip cao cấp. Đây là giai đoạn kết hợp giữa trí tuệ con người và công

nghệ đỉnh cao để tạo ra những vi mạch có hiệu năng vượt trội, đáp ứng yêu cầu ngày càng

khắt khe của thời đại số. Quy trình bắt đầu bằng giai đoạn thiết kế chip đòi hỏi sự sáng tạo

và chuyên môn sâu của các kỹ sư. Ở bước thiết kế logic, họ xây dựng sơ đồ mạch điện tử

chi tiết, xác định vị trí từng thành phần quan trọng như bộ xử lý, bộ nhớ và các transistor.

Sau đó, thiết kế vật lý chuyển đổi các sơ đồ này thành bản vẽ kỹ thuật chính xác đến từng

nanomet, tối ưu hóa bố trí để đạt hiệu suất tối đa đồng thời tiết kiệm năng lượng. Công đoạn

mô phỏng bằng phần mềm chuyên dụng giúp phát hiện và chỉnh sửa lỗi trước khi đưa vào

sản xuất. Trên dây chuyền sản xuất hiện đại, các wafer silicon trải qua quy trình tinh vi gồm

quang khắc bước kép (double patterning), khắc bằng tia cực tím (EUV lithography) và

doping chính xác để tạo ra những transistor chỉ vài nanomet. Công nghệ FinFET hay GAA

(Gate-All-Around) được áp dụng để nâng cao hiệu suất chip. Sau khi hoàn thành, mỗi wafer

phải trải qua hàng loạt bài kiểm tra tự động bằng thiết bị đo đạc tiên tiến, đảm bảo từng chip

đạt chuẩn trước khi cắt rời và đóng gói trong các vỏ bọc công nghệ cao như 3D IC hay

Chiplet. Những con chip này chính là "trái tim" của các siêu máy tính, trí tuệ nhân tạo và

thiết bị công nghệ tương lai, thể hiện đỉnh cao của ngành bán dẫn hiện đại.

Đỉnh cao của ngành bán dẫn chính là mức 4 - làm chủ công nghệ lõi, nơi các quốc gia và

tập đoàn công nghệ hàng đầu không chỉ vận hành mà còn không ngừng đổi mới toàn bộ hệ

sinh thái bán dẫn. Đây là cuộc chơi của những đột phá khoa học, sự đầu tư dài hạn và tầm

nhìn chiến lược. Ở cấp độ này, ngành bán dẫn tập trung vào nghiên cứu cốt lõi để tạo ra

những bước nhảy vọt về công nghệ. Các phòng thí nghiệm hàng đầu thế giới không ngừng

khám phá vật liệu mới như graphene, GaN, hay SiC, đồng thời phát triển các quy trình sản

xuất đột phá như công nghệ EUV lithography cho chip dưới 3nm. Việc thiết kế chip đạt đến

độ phức tạp chưa từng có với sự trợ giúp của AI, cho phép tạo ra những hệ thống-onchip

(SoC) tích hợp cả bộ xử lý, bộ nhớ và module AI trên một diện tích siêu nhỏ. Quy trình sản

xuất được tối ưu hóa bằng AI và IoT, từ khâu kiểm tra lỗi tự động đến dự đoán hỏng hóc

thiết bị. Công nghệ đóng gói 3D và SiP cho phép xếp chồng nhiều lớp chip, mở ra kỷ nguyên

điện toán hiệu năng cao nhưng tiết kiệm năng lượng. Song song đó, an ninh bán dẫn trở

thành yếu tố sống còn với các giải pháp mã hóa phần cứng ngay trong chip. Để duy trì vị

thế dẫn đầu, các tập đoàn lớn đầu tư khủng vào R&D và đào tạo thế hệ kỹ sư tinh nhuệ -

những người sẽ viết tiếp tương lai của ngành.

2. Thực trạng ngành bán dẫn tại Việt Nam

2.1. Vị thế hiện tại

Năm 2024 đánh dấu một bước ngoặt quan trọng trong sự phát triển của ngành công nghiệp

bán dẫn Việt Nam khi đạt doanh thu ấn tượng 18.7 tỷ USD, chiếm vị trí ngày càng quan lOMoAR cPSD| 61265515

trọng trong bản đồ bán dẫn toàn cầu. Điểm nổi bật nhất là sự gia tăng mạnh mẽ về số lượng

và chất lượng các doanh nghiệp hoạt động trong lĩnh vực này, với sự hiện diện của hơn 50

công ty thiết kế vi mạch cùng đội ngũ 6.000 kỹ sư lành nghề - con số đã tăng gấp 3 lần so

với 5 năm trước. Các tập đoàn công nghệ đa quốc gia hàng đầu thế giới như Samsung, Intel,

LG và Foxconn đã chọn Việt Nam làm căn cứ sản xuất chiến lược của họ. Riêng Samsung

đã đầu tư hơn 20 tỷ USD vào Việt Nam, trong đó có các nhà máy lắp ráp linh kiện bán dẫn

quan trọng. Intel thì tiếp tục mở rộng nhà máy lắp ráp và kiểm định chip tại TP.HCM với

tổng vốn đầu tư lên tới 1.5 tỷ USD, trở thành một trong những cơ sở sản xuất lớn nhất trong

hệ thống toàn cầu của hãng.

Đặc biệt, Việt Nam đang dần chuyển dịch từ vai trò gia công, lắp ráp đơn thuần sang các

khâu giá trị cao hơn trong chuỗi cung ứng bán dẫn. Nhiều "ông lớn" thiết kế chip toàn cầu

như Marvell (Mỹ), Renesas (Nhật), SK Hynix (Hàn Quốc) và NXP (Hà Lan) đã thiết lập

các trung tâm R&D tại Hà Nội và TP.HCM. Synopsys - công ty hàng đầu về phần mềm

thiết kế chip - đã mở trung tâm phát triển tại Đà Nẵng với quy mô 500 kỹ sư. Các công ty

này đánh giá cao chất lượng nguồn nhân lực kỹ thuật Việt Nam cùng chi phí cạnh tranh, chỉ

bằng 1/3 so với Singapore hay 1/5 so với Mỹ. Trên mặt trận nội địa, Viettel và FPT đang

trở thành những lá cờ đầu trong nỗ lực phát triển ngành bán dẫn Việt Nam. Viettel đã gây

ấn tượng mạnh khi tự chủ thiết kế thành công chip 5G và đang phát triển dòng chip phục

vụ các thiết bị IoT. Trong khi đó, FPT không chỉ phát triển các giải pháp IoT cho y tế mà

còn đầu tư mạnh vào đào tạo nhân lực chất lượng cao với các chương trình hợp tác với các

trường đại học hàng đầu thế giới. Cả hai doanh nghiệp này đều đặt mục tiêu đến năm 2030

sẽ làm chủ công nghệ sản xuất và đóng gói chip.

Tuy nhiên, thách thức lớn nhất mà ngành bán dẫn Việt Nam đang phải đối mặt là sự thiếu

vắng các nhà máy sản xuất wafer (fab). Việc xây dựng một nhà máy fab hiện đại đòi hỏi

vốn đầu tư từ 10-20 tỷ USD cùng trình độ công nghệ rất cao. Hiện nay, Việt Nam vẫn phải

phụ thuộc vào nguồn cung wafer từ nước ngoài, chủ yếu từ Đài Loan, Hàn Quốc và Mỹ.

Nhận thức rõ thách thức này, Chính phủ Việt Nam đã ban hành Chiến lược phát triển công

nghiệp bán dẫn đến năm 2030 với tầm nhìn đến năm 2045. Theo đó, Việt Nam đặt mục tiêu

thu hút đầu tư xây dựng ít nhất 1-2 nhà máy sản xuất chip trong giai đoạn 2025-2030. Một

số tập đoàn như VSMC (Việt Nam) và Foxconn (Đài Loan) đã bày tỏ quan tâm và đang

trong quá trình đàm phán để hiện thực hóa dự án này.

Về đào tạo nhân lực, các trường đại học lớn như Bách Khoa Hà Nội, Bách Khoa TP.HCM

đã mở thêm nhiều chuyên ngành đào tạo kỹ sư bán dẫn. Chính phủ cũng triển khai các

chương trình học bổng để cử sinh viên sang học tập tại các nước có ngành bán dẫn phát

triển như Hàn Quốc, Đài Loan và Mỹ. Với những nỗ lực này, cùng lợi thế về ổn định chính

trị, cơ sở hạ tầng được cải thiện và vị trí địa chiến lược, Việt Nam đang trên đường trở thành

một trong những trung tâm bán dẫn quan trọng của khu vực Đông Nam Á. Tuy nhiên, để lOMoAR cPSD| 61265515

thực sự "làm chủ công nghệ lõi" như Hàn Quốc hay Đài Loan, Việt Nam cần thêm thời

gian, nguồn lực và sự kiên trì trong chiến lược phát triển dài hạn.

2.2. Mục tiêu hướng đến

Theo đánh giá của Hiệp hội Công nghiệp bán dẫn Hoa Kỳ (SIA), trong khi khâu thiết kế

chip chiếm tới 53% giá trị, Việt Nam hiện mới chủ yếu tham gia vào các công đoạn có giá

trị gia tăng thấp hơn như lắp ráp, đóng gói và kiểm thử (ATP), chiếm khoảng 6% giá trị.

Nhận thức rõ thách thức này, Chiến lược phát triển công nghiệp bán dẫn đến 2030, tầm nhìn

2050 vừa được Thủ tướng phê duyệt đã xác định rõ lộ trình phát triển thông qua công thức

C=SET+1. Trong đó, ưu tiên hàng đầu là phát triển năng lực thiết kế chip chuyên dụng

(Specialized), tận dụng thế mạnh sẵn có của ngành điện tử (Electronics), đồng thời đẩy

mạnh đào tạo nhân tài (Talent) để xây dựng Việt Nam thành điểm đến an toàn (+1) trong

chuỗi cung ứng toàn cầu. Điều này thể hiện quyết tâm chuyển dịch từ vị trí gia công thuần

túy sang tham gia sâu hơn vào các khâu có giá trị cao, đặc biệt là thiết kế chip - lĩnh vực

đang chiếm hơn một nửa giá trị trong chuỗi sản xuất bán dẫn.

Việt Nam đã xác định lộ trình 3 giai đoạn để phát triển ngành công nghiệp bán dẫn, bắt đầu

bằng giai đoạn 2024-2030 với những mục tiêu cụ thể nhằm xây dựng nền móng vững chắc

cho ngành công nghiệp chiến lược này. Trong giai đoạn đầu tiên, Việt Nam tập trung thu

hút đầu tư FDI có chọn lọc để hình thành hệ sinh thái bán dẫn hoàn chỉnh, bao gồm ít nhất

100 doanh nghiệp thiết kế, 01 nhà máy chế tạo chip quy mô nhỏ và 10 nhà máy đóng gói,

kiểm thử. Đồng thời, ngành sẽ phát triển các sản phẩm bán dẫn chuyên dụng phục vụ các

ngành công nghiệp trọng điểm. Về kinh tế, mục tiêu đặt ra là đạt doanh thu trên 25 tỷ

USD/năm cho ngành bán dẫn và 225 tỷ USD/năm cho ngành điện tử, với giá trị gia tăng

nội địa đạt 10-15%. Để đáp ứng nhu cầu nhân lực, Việt Nam phấn đấu đào tạo hơn 50.000

kỹ sư, cử nhân có trình độ chuyên môn cao, tạo nền tảng vững chắc cho các giai đoạn phát triển tiếp theo.

Bước sang giai đoạn 2030-2040, ngành bán dẫn Việt Nam sẽ chuyển sang chiến lược phát

triển kết hợp giữa tự chủ và thu hút đầu tư nước ngoài, đặt mục tiêu đưa Việt Nam trở thành

một trong những trung tâm bán dẫn quan trọng của khu vực. Trong giai đoạn này, Việt Nam

đẩy mạnh phát triển công nghiệp bán dẫn theo hướng kết hợp giữa nội lực và đầu tư nước

ngoài, với mục tiêu hình thành 200 doanh nghiệp thiết kế, 02 nhà máy chế tạo chip và 15

nhà máy đóng gói, kiểm thử. Đặc biệt, giai đoạn này sẽ tập trung vào việc từng bước làm

chủ công nghệ thiết kế và sản xuất các sản phẩm bán dẫn chuyên dụng. Về kinh tế, ngành

bán dẫn phấn đấu đạt doanh thu trên 50 tỷ USD/năm với giá trị gia tăng nội địa 15-20%,

trong khi ngành điện tử hướng tới mốc 485 tỷ USD/năm. Để đáp ứng yêu cầu phát triển,

Việt Nam sẽ đào tạo hơn 100.000 kỹ sư, cử nhân chất lượng cao, tạo nền tảng vững chắc

cho giai đoạn bứt phá cuối cùng trước năm 2050. lOMoAR cPSD| 61265515

Giai đoạn 2040-2050 đánh dấu bước trưởng thành vượt bậc của ngành bán dẫn Việt Nam,

khi chúng ta không chỉ hoàn thiện hệ sinh thái mà còn vươn lên vị trí dẫn đầu ở nhiều phân

khúc then chốt trong chuỗi giá trị toàn cầu. Đây là giai đoạn đột phá khi Việt Nam hoàn

thiện hệ sinh thái bán dẫn đầy đủ với 300 doanh nghiệp thiết kế, 03 nhà máy chế tạo chip

và 20 nhà máy đóng gói, kiểm thử, đồng thời làm chủ hoàn toàn quy trình R&D. Ngành

bán dẫn đặt mục tiêu đạt doanh thu 100 tỷ USD/năm (giá trị gia tăng 20-25%), cùng với

ngành điện tử đạt 1.045 tỷ USD/năm, đưa Việt Nam trở thành một trong những trung tâm

sản xuất chip quan trọng của thế giới. Đặc biệt, giai đoạn này sẽ chứng kiến sự hình thành

các "nhà vô địch" bán dẫn Việt Nam có khả năng cạnh tranh toàn cầu ở các phân khúc

chuyên sâu như chip AI, IoT và bán dẫn công suất.

Ngành công nghiệp bán dẫn Việt Nam đang triển khai đồng bộ 5 nhiệm vụ chiến lược nhằm

xây dựng hệ sinh thái bán dẫn hoàn chỉnh. Trọng tâm là phát triển chip chuyên dụng và

công nghiệp điện tử làm nền tảng, song song với việc đào tạo nguồn nhân lực chất lượng

cao và thu hút đầu tư nước ngoài. Các giải pháp hỗ trợ bao gồm thành lập Ban chỉ đạo quốc

gia, xây dựng hệ thống tiêu chuẩn kỹ thuật, tăng cường đầu tư từ các quỹ khoa học công

nghệ và đẩy mạnh hợp tác quốc tế.

Những năm gần đây, ngành đã đạt được nhiều thành tựu đáng kể với sự hiện diện của các

tập đoàn toàn cầu như Intel, Samsung, Foxconn và đặc biệt là thỏa thuận hợp tác với Nvidia.

Trong nước, Viettel và FPT đã khẳng định vị thế khi FPT Semiconductor sản xuất thành

công chip đầu tiên. Quan hệ Đối tác Chiến lược Toàn diện Việt-Mỹ năm 2023 cùng cam kết

đầu tư 8 tỷ USD từ các doanh nghiệp Mỹ đã mở ra cơ hội lớn, giúp Việt Nam từng bước

khẳng định vị thế trên bản đồ bán dẫn toàn cầu. 2.3. Cơ hội

Nhìn từ năng lực nội tại, Việt Nam đang có nhiều tiềm năng và cơ hội để phát triển ngành

công nghiệp bán dẫn. Đó là hệ thống chính trị ổn định, vị trí địa lý thuận lợi, lao động dồi

dào, Chính phủ rất quan tâm việc đẩy mạnh hợp tác đầu tư, phát triển ngành bán dẫn ở Việt Nam…

Việt Nam có tiềm năng lớn để trở thành trung tâm bán dẫn trước hết vì có vị trí chiến lược

ở Đông Nam Á, dễ dàng tiếp cận các thị trường khác trong khu vực, và tham gia đến 16

Hiệp định Thương mại Tự do (nhiều hơn các nước láng giềng). Điều này càng trở nên cần

thiết hơn trong bối cảnh các tập đoàn lớn muốn giảm rủi ro bằng việc rút dần những cơ sở

sản xuất khỏi Trung Quốc. Đồng thời, Việt Nam có nguồn tài nguyên đất hiếm dồi dào (trữ

lượng đứng thứ hai thế giới chỉ sau Trung Quốc), là vật liệu quan trọng trong sản xuất chất

bán dẫn. Quan trọng hơn, chính phủ Việt Nam tích cực quan tâm đến việc thu hút đầu tư

trực tiếp nước ngoài (FDI) trong lĩnh vực công nghiệp bán dẫn. lOMoAR cPSD| 61265515

Chính phủ Việt Nam đưa ra các ưu đãi thuế gồm: (1) miễn tiền thuê đất, thuê mặt nước

trong suốt thời gian thuê đối với các dự án đầu tư vào địa bàn có điều kiện kinh tế - xã hội

khó khăn; (2) các doanh nghiệp đầu tư vào lĩnh vực bán dẫn được miễn tiền thuê đất, thuê

mặt nước, hoặc giảm tới 50% tại các khu công nghệ cao tập trung; (3) các công ty đặt cơ

sở tại Hà Nội được hưởng những ưu đãi đầu tư như miễn thuế thu nhập doanh nghiệp trong

bốn năm đầu, thuế suất 5% trong chín năm tiếp theo và thuế suất 10% trong 15 năm tiếp

theo nữa. Bên cạnh đó, chính phủ Việt Nam đã xây dựng nhiều chính sách hỗ trợ, tạo điều

kiện thuận lợi cho các doanh nghiệp trong lĩnh vực công nghiệp bán dẫn.

Cùng với đó, Việt Nam cũng quan tâm đầu tư vào giáo dục và đào tạo để phát triển nhóm

lao động lành nghề trong lĩnh vực kỹ thuật và công nghệ bán dẫn. Hiện nay, một số trường

đại học tại Việt Nam đã thành lập các chương trình đào tạo bán dẫn chuyên ngành. Chẳng

hạn, Đại học Bách khoa Hà Nội hiện có hai chuyên ngành đào tạo trực tiếp và 7 ngành đào

tạo liên quan là Điện tử Viễn thông; Thiết kế vi mạch; Hệ thống nhúng; Điện/Tự động hóa;

Cơ điện tử; Kỹ thuật máy tính/Khoa học máy tính; Vật lý kỹ thuật; Vật liệu/Vật liệu điện

tử; Công nghệ Vi điện tử và nano (tổng số hơn 3.300 sinh viên). Trong khi đó, Đại học Khoa

học Tự nhiên Hà Nội cũng cho ra mắt chương trình liên kết quốc tế đào tạo Thạc sĩ chuyên

ngành Công nghệ bán dẫn với Đại học Quốc gia Giao thông Đài Loan (National Chiao Tung

University) từ năm 2020. Bên cạnh đó, Đại học Công nghệ Hà Nội cũng đã ký kết văn bản

hợp tác với Samsung từ đầu năm nay để đào tạo sinh viên chuyên sâu về các chuyên ngành

công nghiệp bán dẫn như thiết kế mạch tích hợp, vật liệu bán dẫn, sản xuất và phân tích chất bán dẫn.

Một yếu tố cần chú ý là số tiền lương mà các tập đoàn phải trả cho kỹ sư công nghệ thông

tin ở Việt Nam thấp hơn nhiều so với các quốc gia/vùng lãnh thổ lân cận. Cụ thể, theo thống

kê vào năm nay của trang web Salary Explorer, các kỹ sư ở Việt Nam kiếm được trung bình

706 USD mỗi tháng, trong khi ở Malaysia là 1.532 USD, Thái Lan là 2.884 USD, Hàn Quốc

là 2.970 USD, Đài Loan là 4.119 USD và Singapore là 6.619 USD. Mặc dù mức lương thấp

hơn so với các láng giềng, nhưng năng suất và trình độ làm việc của kỹ sư Việt Nam nhận

được đánh giá cao từ một số tập đoàn lớn. Theo đó, nhà cung cấp dịch vụ thiết kế chip trí

tuệ nhân tạo hàng đầu (AI) của Đài Loan là Alchip Technologies cho biết đang mở rộng

nhóm R&D sang Việt Nam, vì cho rằng lực lượng kỹ sư của quốc gia này có tài năng và

đầy triển vọng, tận tụy, luôn khao khát học hỏi.

2.4. Thách thức

Ngành bán dẫn Việt Nam đang đối mặt với nhiều thách thức cốt lõi, trong đó lớn nhất là sự

thiếu vắng một hệ sinh thái bán dẫn toàn diện. Hiện nay, Việt Nam chủ yếu chỉ tham gia

vào khâu lắp ráp, đóng gói và kiểm thử (ATP) - công đoạn chỉ chiếm khoảng 6% giá trị

trong chuỗi sản xuất chip, trong khi chưa có nhà máy sản xuất wafer (fab) nào dù đây là

khâu mang lại giá trị cao nhất. Trên thực tế, toàn Đông Nam Á chỉ có Singapore (16 fab)

và Malaysia (8 fab) sở hữu cơ sở sản xuất này. lOMoAR cPSD| 61265515

Việt Nam đang phải đối mặt với sự cạnh tranh gay gắt từ các quốc gia có nền công nghiệp

bán dẫn phát triển như Đài Loan, Hàn Quốc và Nhật Bản. Những quốc gia này đã xây dựng

được hệ sinh thái bán dẫn hoàn chỉnh với lợi thế vượt trội về công nghệ, kinh nghiệm và

nguồn lực tài chính. Đài Loan hiện là nơi đặt trụ sở của TSMC - nhà sản xuất chip lớn nhất

thế giới, trong khi Hàn Quốc sở hữu những tập đoàn hàng đầu như Samsung và SK Hynix.

Sự thống trị của các quốc gia này khiến Việt Nam gặp nhiều khó khăn trong việc thu hút

đầu tư và chuyển giao công nghệ tiên tiến.

Một trở ngại lớn khác là sự thiếu hụt các cơ sở nghiên cứu và phát triển (R&D) đạt chuẩn

quốc tế trong lĩnh vực bán dẫn. Mặc dù đã có một số nỗ lực xây dựng các trung tâm nghiên

cứu, nhưng hầu hết đều chưa đáp ứng được yêu cầu về trang thiết bị và trình độ chuyên

môn. Các phòng thí nghiệm hiện có chủ yếu tập trung vào ứng dụng công nghệ hơn là

nghiên cứu cơ bản và phát triển công nghệ lõi. Việc thiếu vắng các viện nghiên cứu chuyên

sâu khiến Việt Nam khó có thể làm chủ được những công nghệ then chốt trong chuỗi giá trị bán dẫn.

Một yếu tố then chốt chính là sự thiếu hụt nghiêm trọng nguồn nhân lực chất lượng cao.

Hiện nay, số lượng kỹ sư và chuyên gia có trình độ chuyên sâu về bán dẫn tại Việt Nam còn

rất hạn chế. Các chương trình đào tạo trong nước chưa theo kịp với sự phát triển của công

nghệ, trong khi việc thu hút nhân tài từ nước ngoài gặp nhiều khó khăn do chính sách đãi

ngộ chưa đủ hấp dẫn. Điều này tạo ra khoảng cách lớn giữa nhu cầu thực tế của ngành và

năng lực đáp ứng, đòi hỏi những giải pháp căn cơ và dài hạn trong chiến lược phát triển nguồn nhân lực.

Những thách thức hiện tại của ngành bán dẫn Việt Nam thực chất là động lực để đổi mới và

phát triển. Thay vì né tránh, chúng ta cần coi đây là cơ hội để xây dựng chiến lược phát

triển bài bản, tập trung vào các phân khúc phù hợp với thế mạnh quốc gia. Bài học từ các

nước thành công cho thấy: với quyết tâm chính trị mạnh mẽ, đầu tư chiến lược và chiến

lược đào tạo nhân lực bài bản, Việt Nam hoàn toàn có thể rút ngắn khoảng cách và tạo dấu

ấn riêng trong ngành công nghiệp then chốt này. 3. Bài học quốc tế

3.1. Case study 1: Hàn Quốc và cơ hội nắm giữ thị trường bán dẫn 3.1.1. Bối cảnh

Đầu những năm 1970 cũng là khi thế giới phải đối mặt với suy thoái kinh tế toàn cầu, có

tác động đáng kể đến nền kinh tế Hàn Quốc. Khủng hoảng dầu mỏ năm 1973 đã khiến cho

chính quyền phải bắt tay vào công cuộc bảo vệ nền kinh tế quốc gia. Hàn Quốc đã giới

thiệu Sáng kiến Công nghiệp hóa học và Công nghiệp nặng (HCI), với mục tiêu tự chủ

hoá ngành công nghiệp trong nước nhằm ứng phó với áp lực kinh tế từ bên ngoài và

những biến động địa chính trị trong khu vực. Trong đó, tập trung vào sáu ngành công

nghiệp chiến lược, trong đó có ngành điện tử và chất bán dẫn. Chính phủ áp dụng mô hình lOMoAR cPSD| 61265515

"chủ nghĩa tư bản do nhà nước chỉ đạo", hỗ trợ các tập đoàn chaebol như Samsung, Goldstar

(nay là LG), và Hyundai tiếp cận nguồn vốn dễ dàng và hưởng các ưu đãi thuế.

Dù vậy, trình độ công nghệ trong nước còn thấp, khiến các chaebol phải dựa vào công nghệ

nước ngoài, vốn khó tiếp cận do sự hạn chế chuyển giao từ các công ty phương Tây và Nhật

Bản. Đến cuối thập niên 1970, ngành bán dẫn Hàn Quốc vẫn chưa đạt được kỳ vọng. Ngoài

ra, chính sách “thúc đẩy hơn là chỉ đạo” thông qua các biện pháp ổn định kinh tế (CMES)

năm 1980. Đây là bước ngoặt quan trọng, đặt nền móng cho Hàn Quốc phát triển ngành

bán dẫn theo hướng thị trường và nâng cao năng lực cạnh tranh toàn cầu.

3.1.2. Sự trỗi dậy của ngành bán dẫn Hàn Quốc

3.1.2.1. Khởi đầu chiến lược bán dẫn

Trong những năm 1980, Hàn Quốc bắt đầu có những bước tiến quan trọng trong ngành bán

dẫn khi các chaebol lớn như Samsung, LG và Hyundai tích cực đầu tư vào lĩnh vực này.

Samsung Electronics, dưới sự lãnh đạo của Chủ tịch Lee Byung-chul, quyết định tập trung

mạnh vào sản xuất chip nhớ DRAM – một lĩnh vực có nhu cầu cao và rào cản gia nhập thấp

hơn so với các công nghệ bán dẫn khác. Năm 1981-1982, Samsung thành lập trung tâm

nghiên cứu bán dẫn và chính thức công bố chất bán dẫn là lĩnh vực kinh doanh chiến lược.

Mặc dù các doanh nghiệp Hàn Quốc vẫn phụ thuộc vào công nghệ nước ngoài, họ đã có

khả năng ký kết nhiều hợp đồng chuyển giao công nghệ quan trọng với các công ty từ Mỹ và Nhật Bản.

3.1.2.2. Khủng hoảng thị trường và bước ngoặt chiến lược của Hàn Quốc

Năm 1985, ngành bán dẫn toàn cầu rơi vào khủng hoảng nghiêm trọng khi giá DRAM giảm

mạnh do nhu cầu thị trường máy tính – khách hàng lớn nhất của chip nhớ – đột ngột suy

giảm. Các công ty Mỹ, vốn thống trị ngành trước đó, gặp khó khăn lớn và dần rút khỏi thị

trường DRAM. Trong khi đó, các công ty Nhật Bản như Toshiba, NEC và Hitachi tiếp tục

duy trì vị thế vững chắc, tạo áp lực lớn lên các doanh nghiệp Hàn Quốc. LG và Hyundai

phải điều chỉnh kế hoạch đầu tư, hoãn các dự án DRAM tiên tiến do khó khăn tài chính và rủi ro thị trường.

Riêng Samsung, thay vì thu hẹp đầu tư như nhiều đối thủ khác, đã quyết định tiếp tục đổ

mạnh vốn vào nghiên cứu và phát triển. Họ chi số tiền gấp đôi các đối thủ để phát triển

công nghệ DRAM tiên tiến. Chiến lược này ban đầu khiến công ty chịu thua lỗ, nhưng đến

năm 1986, Samsung đã gặt hái thành quả khi trở thành công ty đầu tiên trên thế giới phát

triển thành công DRAM 1M, giúp họ vươn lên dẫn đầu ngành chip nhớ toàn cầu.

Trước tình hình này, chính phủ Hàn Quốc đã có những biện pháp hỗ trợ mạnh mẽ nhằm bảo

vệ và thúc đẩy ngành bán dẫn trong nước. Chính quyền cung cấp các khoản vay ưu đãi cho

các chaebol, đồng thời duy trì chính sách bảo hộ để đảm bảo doanh nghiệp trong nước có

điều kiện phát triển. Ngoài ra, chính phủ tiếp tục thúc đẩy các liên minh chiến lược với lOMoAR cPSD| 61265515

doanh nghiệp nước ngoài nhằm giúp các công ty Hàn Quốc tiếp cận công nghệ tiên tiến và

mở rộng thị trường. Cùng thời điểm này, tranh chấp thương mại Mỹ - Nhật giúp mở ra cơ

hội cho Hàn Quốc. Mỹ ban hành Đạo luật Thương mại Chất bán dẫn (STA) năm 1986 nhằm

hạn chế sự thống trị của Nhật Bản, tạo điều kiện cho các công ty Hàn Quốc đàm phán

chuyển giao công nghệ với doanh nghiệp Mỹ. Các nhà sản xuất Hàn Quốc đã tận dụng tối

đa cơ hội này để đàm phán thỏa thuận chia sẻ công nghệ với các công ty Mỹ. Do hậu quả

của cuộc khủng hoảng chip năm 1985, các nhà sản xuất DRAM tại Thung lũng Silicon hầu

như sắp sụp đổ, nên họ không do dự chuyển giao các công nghệ hàng đầu cho Hàn Quốc.

Samsung đã đề xuất cấp phép thiết kế DRAM 64K cho Micron và do đang thiếu vốn trầm

trọng nên sẵn sàng đổi bất kỳ thứ gì để có thêm tiền, bất chấp điều này đồng nghĩa với việc

Samsung sẽ học được toàn bộ quy trình của họ.

Nhờ sự hỗ trợ của chính phủ, chiến lược táo bạo của Samsung và bối cảnh thị trường thuận

lợi, Hàn Quốc đã vượt qua khủng hoảng 1985 và dần khẳng định vị thế trong ngành bán dẫn toàn cầu.

3.1.2.3. Môi trường ngày càng thuận lợi và thành công sau này

Năm 1986, do chi phí R&D mỗi thế hệ DRAM tăng theo hàm mũ nên Chính phủ Hàn Quốc

quyết định quay trở lại vai trò can thiệp, coi dự án nghiên cứu phát triển DRAM 4M là dự

án quốc gia và tạo điều kiện thuận lợi nhất có thể cho các hoạt động kinh doanh của ba chaebol bán dẫn.

Từ năm 1987 trở đi, môi trường kinh doanh của các chaebol Hàn Quốc trở nên thuận lợi

hơn bao giờ hết. Samsung, với khả năng tiếp cận nguồn vốn dồi dào, đã đầu tư mạnh vào

nghiên cứu và phát triển. Tỷ lệ chi phí vốn so với tổng doanh thu của Samsung trong giai

đoạn 1987-1992 đạt 39,8%, cao gần gấp đôi mức trung bình toàn cầu. Nhờ chính sách vay

ưu đãi, Samsung có nhiều nguồn lực hơn bất kỳ doanh nghiệp bán dẫn nào khác trong những

năm 1990, dù tỷ lệ nợ trên vốn chủ sở hữu lên tới 323%, cao hơn gấp đôi các đối thủ Mỹ.

3.1.3. Bài học cho Việt Nam

Hàn Quốc đã thành công trong ngành bán dẫn nhờ xác định đây là lĩnh vực chiến lược quốc

gia từ rất sớm, đồng thời triển khai các chính sách ưu đãi mạnh mẽ để thúc đẩy nghiên cứu,

sản xuất và xuất khẩu. Điều này cho thấy tầm quan trọng của một tầm nhìn dài hạn và cam

kết vững chắc từ Chính phủ. Đối với Việt Nam, để phát triển bền vững các ngành công nghệ

cao như bán dẫn, cần xác định rõ mục tiêu chiến lược, ưu tiên đầu tư vào nghiên cứu phát

triển (R&D), đào tạo nhân lực chất lượng cao, và xây dựng hệ sinh thái hỗ trợ doanh nghiệp

công nghệ. Bên cạnh đó, việc học hỏi kinh nghiệm từ các quốc gia đi trước, kết hợp với lợi

thế cạnh tranh riêng, sẽ giúp Việt Nam từng bước khẳng định vị thế trong chuỗi giá trị toàn cầu. lOMoAR cPSD| 61265515

Hàn Quốc đã chứng minh hiệu quả của việc đầu tư mạnh mẽ vào nghiên cứu và phát triển

(R&D) khi Chính phủ sẵn sàng hỗ trợ các dự án công nghệ trọng điểm như DRAM 4M, coi

đây là nhiệm vụ quốc gia. Cách tiếp cận này không chỉ giúp giảm rủi ro cho doanh nghiệp

mà còn thúc đẩy đột phá công nghệ, đưa Hàn Quốc trở thành một trong những quốc gia dẫn

đầu về bán dẫn. Đối với Việt Nam, bài học này cho thấy tầm quan trọng của việc tập trung

nguồn lực vào R&D, đồng thời đẩy mạnh hợp tác với các đối tác công nghệ hàng đầu thế

giới để tiếp nhận và làm chủ công nghệ tiên tiến. Bằng cách xây dựng các liên minh chiến

lược và ưu tiên các dự án nghiên cứu trọng điểm, Việt Nam có thể từng bước nâng cao năng

lực công nghệ nội địa, tạo tiền đề cho sự phát triển bền vững của ngành công nghiệp bán dẫn trong tương lai.

Thành công của Hàn Quốc trong ngành bán dẫn một phần lớn nhờ vào hệ thống hỗ trợ tài

chính mạnh mẽ từ chính phủ, bao gồm các khoản vay ưu đãi, chính sách giảm thuế và môi

trường đầu tư an toàn dành cho các tập đoàn lớn (chaebol). Cơ chế này đã tạo điều kiện

thuận lợi để các doanh nghiệp tập trung nguồn lực cho nghiên cứu phát triển và mở rộng

sản xuất. Đối với Việt Nam, việc học hỏi mô hình này thông qua các chính sách ưu đãi thuế

linh hoạt, cơ chế tài chính thông thoáng cho doanh nghiệp công nghệ, cùng với cải cách

mạnh mẽ thủ tục hành chính sẽ là chìa khóa quan trọng để thu hút đầu tư cả trong và ngoài

nước. Đặc biệt, cần xây dựng cơ chế hỗ trợ đặc thù cho các doanh nghiệp nội địa hoạt động

trong lĩnh vực bán dẫn, giúp họ có đủ nguồn lực để cạnh tranh và phát triển bền vững.

Thành công của các chaebol Hàn Quốc như Samsung, LG và Hyundai trong ngành bán dẫn

một phần quan trọng nhờ vào chiến lược hợp tác quốc tế thông minh. Thông qua các liên

minh chiến lược với những tập đoàn hàng đầu thế giới (Samsung-Micron, LG-AMD,

Hyundai-Fujitsu), các doanh nghiệp Hàn Quốc đã nhanh chóng tiếp cận được công nghệ

tiên tiến và mở rộng thị phần toàn cầu. Đối với Việt Nam, đây là bài học quý giá về tầm

quan trọng của việc xây dựng mạng lưới hợp tác quốc tế. Chính phủ cần có chính sách

khuyến khích và tạo điều kiện thuận lợi để các doanh nghiệp công nghệ trong nước tham

gia vào chuỗi giá trị toàn cầu, thông qua các hình thức liên doanh, chuyển giao công nghệ

hoặc hợp tác nghiên cứu với các tập đoàn đa quốc gia. Đồng thời, cần xây dựng cơ chế hỗ

trợ đặc biệt để các doanh nghiệp Việt Nam có đủ năng lực tham gia vào các liên minh công

nghệ quan trọng, từ đó nâng cao vị thế trong ngành bán dẫn toàn cầu.

Kinh nghiệm của Hàn Quốc cho thấy, những giai đoạn khủng hoảng ngành bán dẫn (như

năm 1985) thực chất là cơ hội để tái cơ cấu và nâng tầm năng lực cạnh tranh. Khi thị trường

toàn cầu suy thoái, chính phủ Hàn Quốc đã can thiệp kịp thời bằng các gói hỗ trợ tài chính

mạnh mẽ và chính sách bảo hộ có chọn lọc, giúp các doanh nghiệp trong nước không chỉ

tồn tại mà còn vươn lên dẫn đầu thế giới sau khủng hoảng. Đối với Việt Nam, bài học này

nhấn mạnh sự cần thiết phải xây dựng cơ chế ứng phó linh hoạt với các biến động thị trường.

Cần thiết lập ngay từ bây giờ các chính sách dự phòng, cơ chế hỗ trợ khẩn cấp và quỹ bình

ổn cho ngành bán dẫn. Khi khủng hoảng xảy ra, thay vì thụ động, Việt Nam có thể tận dụng

để tái cấu trúc ngành, đẩy mạnh đổi mới công nghệ và đào tạo nhân lực chất lượng cao. lOMoAR cPSD| 61265515

Quan trọng hơn, cần có tầm nhìn chiến lược để biến mỗi khủng hoảng thành cơ hội đột phá,

giống như cách Hàn Quốc đã làm để vươn lên vị trí dẫn đầu toàn cầu.

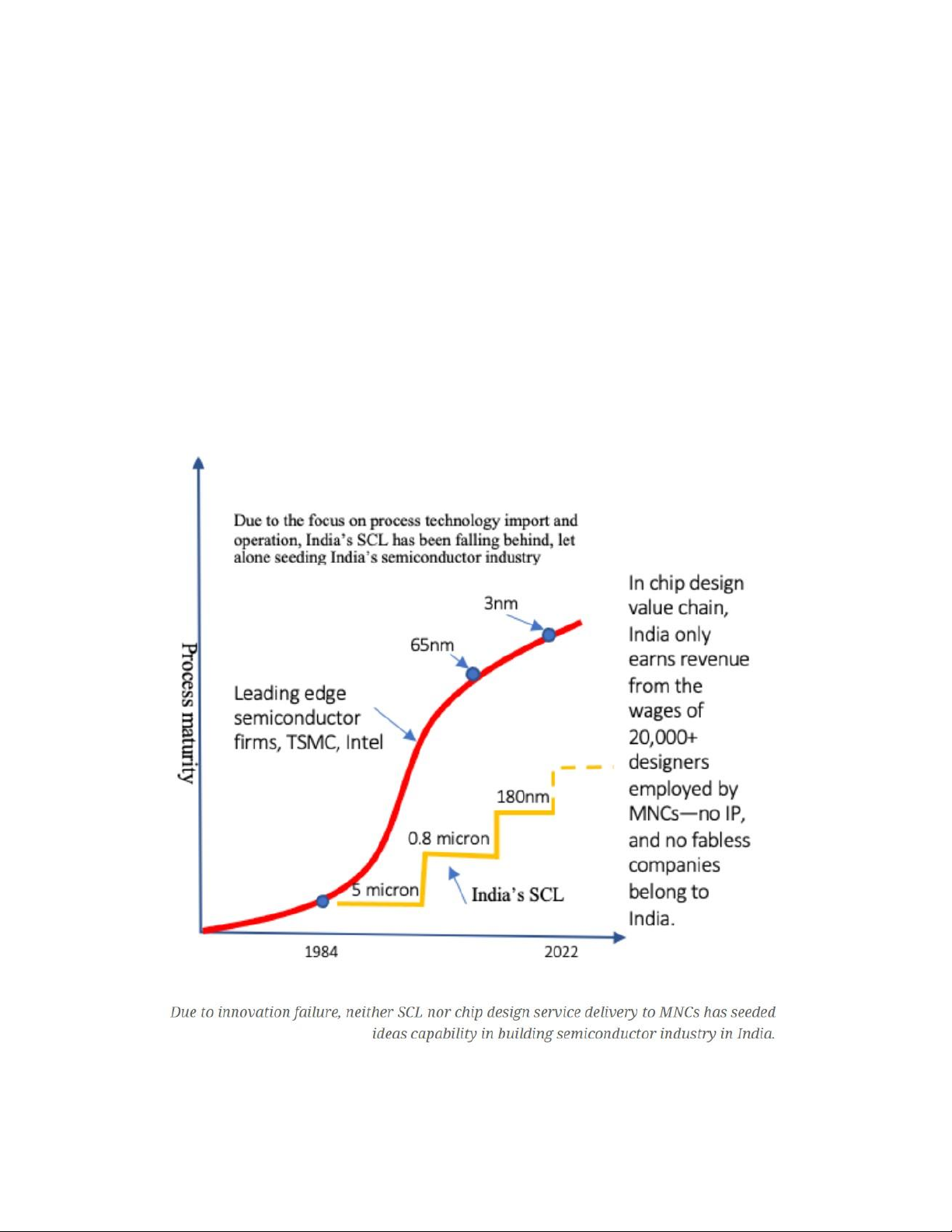

3.2. Case study 2: Sự thất bại của Dự án SemIndia – Bài học từ tham vọng bán dẫn của Ấn Độ

3.2.1. Tổng quan dự án

Dự án SemIndia Fab (2006-2009) là nỗ lực đầy tham vọng của Ấn Độ nhằm xây dựng nhà

máy sản xuất chip đầu tiên tại nước này. Với tổng vốn đầu tư dự kiến 3 tỷ USD đặt tại Fab

City, Hyderabad (bang Andhra Pradesh, nay là Telangana), dự án do tập đoàn SemIndia của

doanh nhân Ấn kiều Vinod Agarwal phối hợp cùng AMD (Advanced Micro Devices) triển

khai. Mục tiêu chính của SemIndia Fab là tạo ra cơ sở sản xuất chip hiện đại đầu tiên tại

Ấn Độ, vừa đáp ứng nhu cầu nội địa vừa hướng đến xuất khẩu, qua đó giảm sự phụ thuộc

vào nguồn chip nhập khẩu. Dự án này đánh dấu bước đi quan trọng trong chiến lược phát

triển ngành công nghiệp bán dẫn của Ấn Độ, thể hiện khát vọng vươn lên trong lĩnh vực công nghệ cao.

3.2.2. Những khó khắn gặp phải

Dự án SemIndia Fab gặp phải trở ngại lớn do thiếu nền tảng công nghệ và kinh nghiệm vận

hành thực tế. Đơn vị chủ trì - tập đoàn SemIndia - vốn là công ty đầu tư tài chính, hoàn toàn

không có kinh nghiệm trong lĩnh vực sản xuất bán dẫn. Đối tác công nghệ AMD chỉ cung

cấp hỗ trợ kỹ thuật hạn chế, không chuyển giao công nghệ lõi, không tham gia góp vốn hay

điều hành dự án. Trong khi đó, việc vận hành nhà máy sản xuất chip đòi hỏi đội ngũ kỹ sư

chuyên môn cao - yếu tố mà SemIndia không đáp ứng được do thiếu nhân sự có chuyên

môn sâu về công nghệ bán dẫn. Những hạn chế cốt lõi này đã đặt dấu hỏi lớn về tính khả

thi của dự án ngay từ giai đoạn đầu triển khai.

Bên cạnh đó, dự án SemIndia Fab gặp nhiều khó khăn còn do thiếu một khung chính sách

hỗ trợ nhất quán từ các cấp chính quyền. Mặc dù chính quyền bang Andhra Pradesh đã cấp

đất và cam kết xây dựng hạ tầng tại Fab City, tiến độ triển khai lại diễn ra chậm chạp, ảnh

hưởng nghiêm trọng đến kế hoạch của dự án. Ở cấp độ quốc gia, Chính phủ Ấn Độ khi đó

chưa xây dựng được chính sách toàn diện để hỗ trợ ngành bán dẫn, bao gồm các ưu đãi thuế

quan trọng, gói tài trợ cho R&D hay cơ chế khuyến khích đầu tư đặc thù. Sự thiếu hụt này

khiến SemIndia gần như không thể thu hút được các nhà đầu tư quốc tế - yếu tố then chốt

để hiện thực hóa dự án trị giá 3 tỷ USD. Hậu quả là một dự án tiềm năng đã không thể cất

cánh do thiếu khung pháp lý và hỗ trợ tài chính cần thiết từ phía Nhà nước.

Dự án SemIndia Fab đã phơi bày những lỗ hổng nghiêm trọng trong công tác quản lý và

giám sát. Trong suốt quá trình triển khai, dự án không thiết lập được hệ thống kiểm toán

độc lập hay cơ chế đánh giá tiến độ minh bạch. Đáng báo động là sau hơn 2 năm khởi động,

mặc dù đất đai và vốn đầu tư đã được phân bổ, nhưng không có bất kỳ dây chuyền sản xuất lOMoAR cPSD| 61265515

nào thực sự được lắp đặt tại công trường. Sự thiếu minh bạch này đã dẫn đến tình trạng

quản lý lỏng lẻo, khiến dự án nhanh chóng rơi vào bế tắc. Hậu quả là một dự án trị giá 3 tỷ

USD với nhiều kỳ vọng đã phải đối mặt với nguy cơ bị hủy bỏ do không chứng minh được

hiệu quả sử dụng vốn và tiến độ thực hiện cụ thể.

Dự án SemIndia Fab cũng nhanh chóng trở nên lạc hậu do không thích ứng kịp với những

thay đổi nhanh chóng của ngành bán dẫn toàn cầu. Trong khi thế giới chuyển dịch mạnh

mẽ từ công nghệ 90nm xuống 45nm, SemIndia vẫn bám theo mô hình sản xuất cũ kỹ, khiến

dự án ngày càng tụt hậu về mặt công nghệ. Sự thiếu linh hoạt trong việc cập nhật và điều

chỉnh công nghệ đã làm giảm nghiêm trọng tính cạnh tranh của dự án, dẫn đến việc các nhà

đầu tư mất dần niềm tin. Đây là minh chứng rõ ràng cho thấy trong ngành bán dẫn - nơi

công nghệ thay đổi theo cấp số nhân - việc chậm trễ trong áp dụng công nghệ mới đồng

nghĩa với nguy cơ thất bại cao. lOMoAR cPSD| 61265515

3.2.3. Cách xử lý của Chính phủ và Doanh nghiệp

3.2.3.1. Phía doanh nghiệp SemIndia

Khi mối quan hệ với AMD không đem lại công nghệ lõi và hỗ trợ tài chính như kỳ vọng,

SemIndia đã nỗ lực đàm phán với các đại gia công nghệ khác như IBM và Infineon. Tuy

nhiên, các cuộc đàm phán này nhanh chóng đi vào bế tắc khi các tập đoàn này nhận thấy rõ

hai điểm yếu chết người của SemIndia: (1) thiếu nền tảng tài chính vững chắc để đảm bảo

tính khả thi của dự án 3 tỷ USD, và (2) không có năng lực kỹ thuật nội tại để tiếp nhận và

vận hành công nghệ tiên tiến. Sự miễn cưỡng từ phía các đối tác tiềm năng đã cho thấy bài

học quan trọng: trong ngành bán dẫn, việc thiếu năng lực cốt lõi sẽ khiến các doanh nghiệp

mất đi sức hấp dẫn ngay cả khi có chủ trương và thiện chí hợp tác.

Sau những nỗ lực không thành công trong việc tìm kiếm đối tác công nghệ, SemIndia buộc

phải thay đổi chiến lược bằng cách đề xuất chuyển đổi mô hình đầu tư. Thay vì xây dựng

nhà máy sản xuất wafer (fabrication) đầy tham vọng ban đầu, công ty quyết định thu hẹp

quy mô sang mô hình nhà máy lắp ráp - đóng gói (OSAT) với hy vọng giảm bớt yêu cầu về

công nghệ và chi phí đầu tư. Tuy nhiên, sự điều chỉnh này đã không mang lại hiệu quả như

mong đợi. Mô hình OSAT không những không thu hút được các nhà đầu tư quốc tế - vốn

đã tỏ ra dè dặt ngay từ đầu - mà còn làm mất đi sự ủng hộ từ chính quyền bang Andhra

Pradesh. Các chính sách ưu đãi ban đầu, bao gồm đất đai và hỗ trợ hạ tầng, được thiết kế

cho một dự án sản xuất chip cao cấp, nên không còn phù hợp với mô hình OSAT có giá trị

gia tăng thấp hơn. Kết quả là dự án rơi vào tình trạng "treo" - không đủ sức triển khai theo

kế hoạch ban đầu, nhưng cũng không thể tìm được hướng đi mới khả thi. Thất bại này cho

thấy bài học quan trọng: việc thay đổi mô hình kinh doanh giữa chừng trong các dự án công

nghệ cao, nếu không được tính toán kỹ lưỡng và có sự đồng thuận từ các bên liên quan, có

thể dẫn đến tình trạng "mất cả chì lẫn chài".

Sau khi thất bại trong việc điều chỉnh mô hình đầu tư, SemIndia đã cố gắng kêu gọi thêm

các gói hỗ trợ tài chính và ưu đãi thuế từ Chính phủ trung ương Ấn Độ. Tuy nhiên, những

nỗ lực này đều không nhận được phản hồi tích cực do một nguyên nhân cốt lõi: vào thời

điểm đó (2006-2009), Ấn Độ chưa xây dựng được một chính sách bán dẫn tổng thể và thống

nhất. Các chương trình hỗ trợ công nghiệp như "Make in India" - vốn có thể tạo điều kiện

thuận lợi cho các dự án công nghệ cao - chỉ được triển khai sau năm 2014. Sự thiếu vắng

một khung chính sách rõ ràng đã khiến SemIndia rơi vào thế "tiến thoái lưỡng nan": không

thể tiếp tục dự án do thiếu vốn và công nghệ, nhưng cũng không thể từ bỏ hoàn toàn khi đã

đầu tư nhiều nguồn lực ban đầu. Đây chính là hệ quả của việc triển khai dự án công nghệ

cao trong bối cảnh thiếu sự đồng bộ giữa khu vực tư nhân và các chính sách hỗ trợ từ Nhà

nước - một bài học quan trọng cho các quốc gia đang phát triển muốn xây dựng ngành bán dẫn. lOMoAR cPSD| 61265515

3.2.3.2. Phía nhà nước - Chính quyền bang Andhra Pradesh & Trung ương Ấn Độ

Trước sự sụp đổ của dự án SemIndia, chính quyền bang Andhra Pradesh đã cố gắng cứu

vãn tình hình bằng cách đề xuất chuyển đổi mục đích sử dụng Fab City từ khu chuyên sản

xuất bán dẫn thành khu công nghệ hỗn hợp đa ngành. Quyết định này cho phép các doanh

nghiệp điện tử khác thuê lại phần đất đã được quy hoạch, nhằm giảm thiểu tổn thất về kinh

tế. Tuy nhiên, nỗ lực thu hút các tập đoàn công nghệ hàng đầu từ Hàn Quốc và Nhật Bản

để thay thế SemIndia đều không thành công. Nguyên nhân chính xuất phát từ việc danh

tiếng của Fab City đã bị ảnh hưởng nghiêm trọng sau thất bại của dự án, khiến các nhà đầu

tư tiềm năng mất niềm tin. Hơn nữa, cơ sở hạ tầng tại đây vẫn chưa được hoàn thiện đúng

như cam kết ban đầu, càng làm giảm tính hấp dẫn đối với các nhà đầu tư nước ngoài.

Ở cấp độ quốc gia, Chính phủ Ấn Độ khi đó tỏ ra bị động trong việc xử lý khủng hoảng.

Trong giai đoạn 2006-2009, Ấn Độ hoàn toàn thiếu vắng một chính sách tổng thể và dài

hạn cho ngành công nghiệp bán dẫn. Phải đến năm 2021, nước này mới chính thức ban

hành gói ưu đãi trị giá 10 tỷ USD để phát triển ngành này. Trong bối cảnh đó, tất cả các đề

xuất hỗ trợ của SemIndia - bao gồm ưu đãi thuế nhập khẩu thiết bị, tài trợ cho hoạt động

R&D, và các gói hỗ trợ tài chính trực tiếp - đều bị từ chối. Các cơ quan chức năng tỏ ra e

ngại về rủi ro đầu tư, đồng thời thiếu hẳn cơ chế đánh giá hiệu quả cụ thể cho các dự án công nghệ cao.

Sự bất lực của cả chính quyền bang lẫn trung ương trong việc giải quyết khủng hoảng đã

để lại nhiều bài học sâu sắc. Thứ nhất, nó cho thấy tầm quan trọng của việc xây dựng khung

chính sách đồng bộ trước khi triển khai các dự án công nghệ quy mô lớn. Thứ hai, cần có

cơ chế giám sát và đánh giá chặt chẽ trong suốt vòng đời dự án. Cuối cùng, thất bại của

SemIndia đã trở thành một case study điển hình về hậu quả của sự thiếu phối hợp giữa các

bên liên quan trong các dự án công nghệ cao cấp.

3.2.4. Kết quả và tác động

Dự án SemIndia Fab cuối cùng đã hoàn toàn sụp đổ mà không có bất kỳ nhà máy sản xuất

chip nào được xây dựng như kế hoạch ban đầu. Thất bại này gây ra những hệ lụy sâu rộng

cho ngành công nghiệp bán dẫn Ấn Độ. Trước hết, nó làm xói mòn nghiêm trọng niềm tin

của các nhà đầu tư quốc tế vào năng lực phát triển công nghiệp bán dẫn của Ấn Độ, khiến

nhiều tập đoàn đa quốc gia e ngại khi xem xét đầu tư vào các dự án tương tự trong tương lai.

Hậu quả cụ thể nhất là sự lãng phí khổng lồ về nguồn lực. Toàn bộ cơ sở hạ tầng đã được

đầu tư tại Fab City rơi vào tình trạng bỏ hoang, gây thiệt hại ước tính hàng trăm triệu USD

cho ngân sách bang Andhra Pradesh. Thất bại này còn tạo ra hiệu ứng domino tiêu cực,

khiến các dự án công nghệ cao khác tại Ấn Độ gặp khó khăn trong việc huy động vốn và

tìm kiếm đối tác chiến lược. Phải mất hơn một thập kỷ sau, với sự ra đời của chính sách lOMoAR cPSD| 61265515

bán dẫn mới vào năm 2021, Ấn Độ mới dần khôi phục được niềm tin từ cộng đồng đầu tư quốc tế.

3.2.5. Bài học cho Việt Nam từ thất bại SemIndia (Ấn Độ)

Thất bại của dự án SemIndia Fab tại Ấn Độ để lại nhiều bài học quý giá cho Việt Nam trong

phát triển ngành bán dẫn. Trước hết, việc lựa chọn đối tác chiến lược cần được cân nhắc kỹ

lưỡng, ưu tiên các tập đoàn có kinh nghiệm thực tế trong sản xuất bán dẫn thay vì những

công ty non trẻ thiếu nền tảng công nghệ như SemIndia. Đồng thời, cần thiết lập cơ chế

đánh giá năng lực toàn diện về công nghệ, tài chính và nhân lực trước khi phê duyệt các dự án lớn.

Về phát triển hạ tầng, bài học từ "thành phố ma" Fab City cho thấy tầm quan trọng của việc

triển khai theo nhu cầu thực tế. Thay vì đầu tư ồ ạt, Việt Nam nên phát triển các khu công

nghiệp bán dẫn theo từng giai đoạn, gắn liền với tiến độ cụ thể của nhà đầu tư. Đặc biệt,

cần xây dựng chính sách quốc gia đồng bộ từ trung ương về ưu đãi thuế, hỗ trợ R&D và

đào tạo nhân lực, tránh tình trạng mỗi địa phương một phách như kinh nghiệm của Ấn Độ.

Về chiến lược phát triển, thay vì nóng vội xây dựng nhà máy sản xuất wafer (fab) đòi hỏi

vốn lớn và công nghệ cao như SemIndia, Việt Nam nên tập trung trước vào các phân khúc

phù hợp với năng lực hiện tại như thiết kế vi mạch (IC design) và đóng gói kiểm định

(OSAT). Song song đó, cần xây dựng cơ chế giám sát chặt chẽ để đảm bảo các dự án triển

khai đúng cam kết, có biện pháp xử lý kịp thời khi phát sinh vấn đề.

Yếu tố then chốt không kém là phát triển nguồn nhân lực chất lượng cao thông qua đào tạo

bài bản ở các cấp độ và hợp tác chuyển giao công nghệ với các tập đoàn quốc tế. Chỉ khi

có đội ngũ chuyên gia lành nghề, Việt Nam mới có thể giảm dần sự phụ thuộc vào nước

ngoài và làm chủ công nghệ.

Tóm lại, bằng cách học hỏi từ những sai lầm của SemIndia Fab, áp dụng lộ trình phát triển

phù hợp với năng lực nội tại, cùng với sự quyết tâm và đầu tư đúng hướng, Việt Nam

hoàn toàn có thể xây dựng thành công ngành công nghiệp bán dẫn trong tương lai.

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

1 1 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

3 2 -

không có gì hết ok tôi chỉ tải lên cho có

3 2 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9