Bài tập lớn: Phân tích tác động tài chính toàn diện đến Ngân hàng Vietinbank môn Ngân hàng thương mại | Học viện Ngân hàng

Theo tổ chức Ngân hàng thế giới (WB), tài chính toàn diện được hiểu là khả năng các cá nhân, doanh nghiệp có thể tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính hữu ích với một mức phí hợp lý. Tài liệu được sưu tầm gồm 32 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

ực hiện: Số từ bài tập lớn ừ) MỤC LỤC

LỜI MỞ ĐẦU ..................................................................................................................

I. Sự cần thiết và xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam gần

đây. ............................................................................................................................. ..... 1

1. Tài chính toàn diện ( Financial inclusion) ............................................................ 1

2. Sự cần thiết của tài chính toàn diện ...................................................................... 1

2.1. Xóa đói giảm nghèo .......................................................................................... 1

2.2. Giảm bất bình đẳng trong xã hội ...................................................................... 2

2.3. Tạo điều kiện cho mọi người có khả năng và công cụ để quản lý và tiết kiệm

tiền của họ ................................................................................................................ 2

2.4. Trang bị các kỹ năng và kiến thức để đưa ra các quyết định tài chính đúng đắn

............................................................................................................................. ..... 2

3. Xu hướng phát triển tài chính toàn diện trên thế giới .......................................... 2

3.1. Thực trạng tài chính toàn diện trên thế giới ...................................................... 2

3.2. Quan điểm của các quốc gia và tổ chức quốc tế về tài chính toàn diện ........... 3

4. Xu hướng phát triển tài chính toàn diện của Việt Nam ........................................ 6

II. Vai trò của các Ngân hàng thương mại trong phát triển tài chính toàn diện ............. 8

III. Phân tích tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh

doanh của một ngân hàng ( cụ thể là Vietinbank ) ....................................................... 13

1. Xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của ngân hàng 13

2. Tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh

của NH Vietinbank .................................................................................................... 15 2.1 Tác động tích cực

............................................................................................. 15 2.2 Tác động tiêu cực

............................................................................................. 22 KẾT LUẬN

.................................................................................................................. 24 TÀI LIỆU THAM KHẢO

............................................................................................ 25 1 2

lên và phát triển một cách toàn diện và đồng đều hơn. Vậy nên việc phát triển tài chính

toàn diện được coi là một vấn đề trọng yếu, giải pháp tốt nhất để giúp cho nền kinh tế

của một nước được phát triển một cách bền vững.

Trên thế giới, xu hướng phát triển tài chính toàn diện được gắn liền với sự phát

triển của kinh tế toàn cầu và sự tiến bộ về mặt công nghệ. Thời đại 4.0 với các công nghệ

mới đã mở ra những cơ hội mới để phát triển các dịch vụ tài chính, với việc các công ty

Fintech liên tục đưa ra những sáng tạo đột phá mới như các hình thức thanh toán điện

tử và các dịch vụ tài chính trực tuyến áp dụng các công nghệ như Blockchain, trí tuệ nhân

tạo (AI), Big Data, Internet of Things (IoT),.... Sự phát triển của các công nghệ này đã làm

tăng tính tiện lợi và giảm bớt chi phí cho các giao dịch tài chính, đồng thời tạo ra nhiều cơ hội đầu tư mới.

Những bước tiến lớn đã được thực hiện đối với tài chính toàn diện và 1,2 tỷ người

trưởng thành trên toàn thế giới đã có quyền truy cập vào tài khoản từ năm 2011 đến

năm 2017. Tính đến năm 2017, 69% người trưởng thành trên thế giới đã có tài khoản.

Các dịch vụ tài chính kỹ thuật số - bao gồm cả những dịch vụ liên quan đến việc sử dụng

điện thoại di động - hiện đã được ra mắt tại hơn 80 quốc gia, với một số đạt quy mô đáng kể.

Chuyển từ truy cập sang sử dụng tài khoản là bước tiếp theo đối với các quốc gia

có 80% dân số trở lên có tài khoản (Trung Quốc, Kenya, Ấn Độ, Thái Lan). Các quốc gia

này dựa vào cải cách, đổi mới khu vực tư nhân và thúc đẩy mở các tài khoản chi phí thấp,

bao gồm thanh toán di động và hỗ trợ kỹ thuật số.

3.2. Quan điểm của các quốc gia và tổ chức quốc tế về tài chính toàn diện

Trên khắp thế giới, hơn bao giờ hết, người ta chú ý đến cách thức tiếp cận các

dịch vụ tài chính đẩy nhanh tiến độ phát triển. Điều này đã thúc đẩy một làn sóng cam

kết cấp cao của các chính phủ, các cơ quan quốc tế, khu vực tư nhân và các tổ chức khác

nhằm biến tầm nhìn về tài chính toàn diện thành hiện thực.

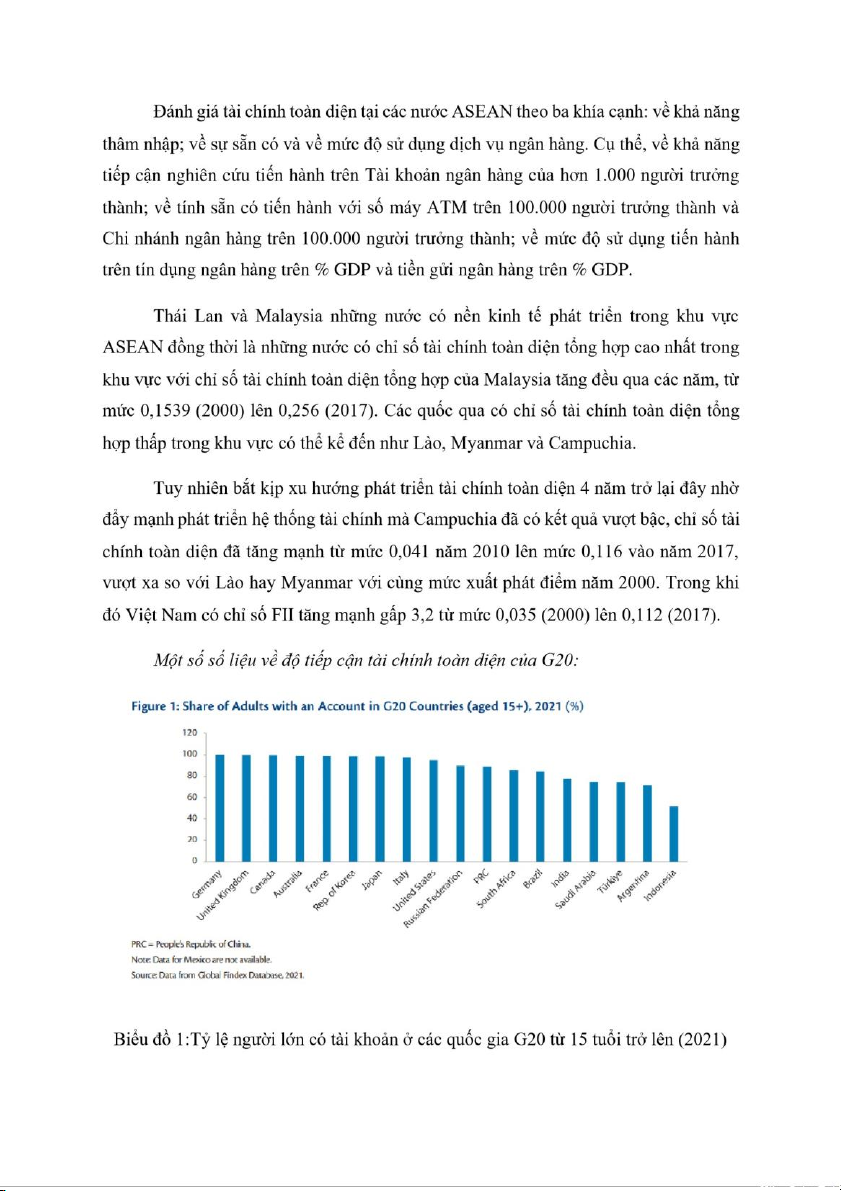

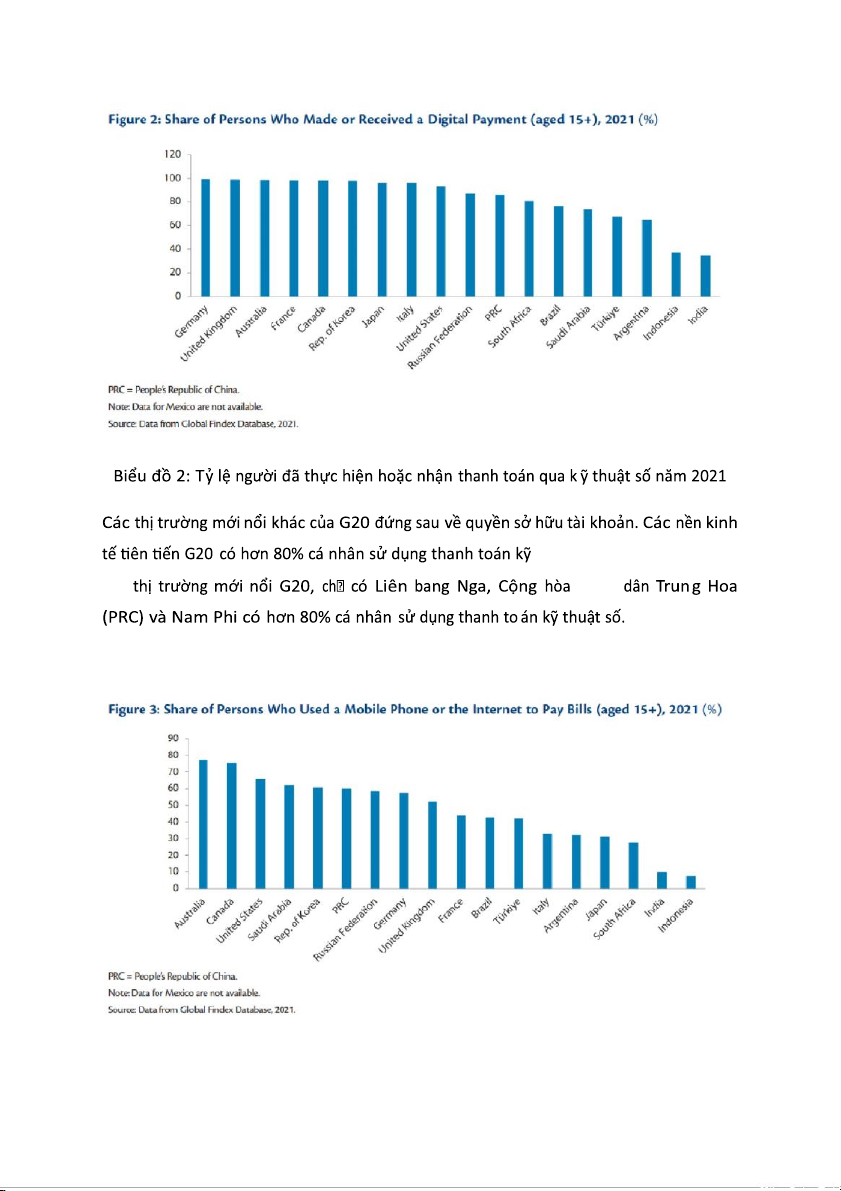

Tiếp cận tài chính toàn diện tại ASEAN 3 4 th

uật số (Hình 2). Trong số các Nhân

Các thị trường mới nổi G20 còn lại đứng sau. 5 6

• Ít nhất 20 chi nhánh, phòng giao dịch của ngân hàng thương mại trên 100.000 người trưởng thành

• Ít nhất 50% tổng số xã có điểm cung ứng DVTC (chi nhánh, phòng giao dịch của tổ

chức tín dụng và đại lý ngân hàng

• Ít nhất 25% - 30% người trưởng thành gửi tiết kiệm tại tổ chức tín dụng;

• Số lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng từ 20% -25%

hàng năm; Ít nhất 250.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng;

• Dư nợ tín dụng phục vụ phát triển nông nghiệp, nông thôn trên tổng dư nợ tín dụng

đối với nền kinh tế đạt 25%

• Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 61 huyện nghèo

(theo Nghị quyết số 30a/2008/NĐ-CP), Chương trình phát triển kinh tế - xã hội

các xã đặc biệt khó khăn miền núi và vùng sâu, vùng xa (theo Quyết định số 135/1998/QĐ-TTg)

• Những kết quả tích cực mà nước ta đã đạt được

Theo Ngân hàng Nhà nước (2022), sau hơn 2 năm, triển khai Chiến lược tài chính

toàn diện đã đạt được một số kết quả nổi bật như: Khuôn khổ pháp lý không ngừng được

hoàn thiện tạo môi trường thuận lợi cho việc thực hiện các mục tiêu của tài chính toàn

diện; hoàn thiện các cơ chế chính sách bảo vệ người tiêu dùng tài chính... Các tổ chức

cung ứng dịch vụ tiếp tục phát triển mạng lưới đồng thời phát triển đa dạng các kênh

phân phối sản phẩm dịch vụ tài chính trên phạm vi cả nước. Các sản phẩm dịch vụ tài

chính nhất là các sản phẩm dịch vụ tài chính cơ bản hướng đến đối tượng mục tiêu của

tài chính toàn diện được chú trọng phát triển trên nền tảng ứng dụng công nghệ số với

nhiều tiện ích phù hợp với nhu cầu của người tiêu dùng; cơ sở hạ tầng thanh toán tiếp

tục được đầu tư hoàn thiện…

Đặc biệt, đã triển khai một số giải pháp quan trọng góp phần đẩy mạnh khả năng

tiếp cận các sản phẩm, dịch vụ tài chính của người dân và doanh nghiệp đã được các bộ,

ngành liên quan tích cực phối hợp thực hiện như: Ban hành quy định cho phép mở tài

khoản thanh toán bằng phương thức điện tử; triển khai thí điểm dùng tài khoản viễn 7

thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ như: Mobile Money, xây dựng

và chính thức vận hành hệ thống Cơ sở dữ liệu quốc gia về dân cư... Ngân hàng Nhà

nước cũng đã ch đạo các tổ chức tín dụng (TCTD) tích cực triển khai các chương trình

đào tạo nâng cao kiến thức tài chính cho người dân, doanh nghiệp.

Trong 03 tháng đầu năm 2023 so với cùng kỳ năm 2022, hoạt động thanh toán

không dùng tiền mặt tiếp tục tăng trưởng khá. Số lượng giao dịch qua Hệ thống thanh

toán điện tử liên ngân hàng tăng 8,55% về giá trị; Số lượng giao dịch qua Hệ thống chuyển

mạch tài chính và bù trừ điện tử tăng 70,77% về số lượng và tăng 18,55% về giá trị. Đến

cuối tháng 3/2023, toàn thị trường có 21.347 máy ATM và có 430.625 máy POS; tăng

tương ứng 3,88% và 26,34% so với cùng kỳ năm 2022. Số lượng giao dịch qua POS tăng

37,57% về số lượng và tăng 32,09% về giá trị, giao dịch qua ATM tiếp tục giảm 2,37% về

số lượng và giảm 4,02% về giá trị cho thấy xu hướng dịch chuyển từ rút tiền mặt sang

thanh toán không dùng tiền mặt.

Tỷ lệ người dân có tài khoản ngân hàng đạt 74,63%; Giao dịch TTKDTM tăng

53,51% về số lượng; qua kênh Internet tăng 88,11% về số lượng và 7,43% về giá trị; qua

kênh điện thoại di động tăng 65,55% về số lượng và 13,31% về giá trị; qua phương thức

QR code tăng 160,71% về số lượng và 43,84% về giá trị; Tổng số tài khoản Mobile-Money

được đăng ký và sử dụng là hơn 3,71 triệu tài khoản với gần 8,88 nghìn điểm kinh doanh

được thiết lập, 15,3 nghìn đơn vị chấp nhận thanh toán.

II. Vai trò của các Ngân hàng thương mại trong phát triển tài chính toàn diện

Các Ngân hàng thương mại đóng vai trò quan trọng trong việc thúc đẩy, phát triển

tài chính toàn diện của một quốc gia. Vai trò đó thể hiện cụ thể ở các bình diện:

Thứ nhất, Ngân hàng thương mại góp phần quan trọng trong việc phát triển kinh tế, xã hội.

Qua việc huy động vốn, NHTM đã đáp ứng nhu cầu tăng trưởng kinh tế, giảm

thiểu rủi ro tài chính cho doanh nghiệp và hộ gia đình bằng xử lý thông tin không cân

xứng, tư vấn cho các nhà đầu tư, giúp phân bổ nguồn vốn hiệu quả, tránh tạo ra các cú 8

sốc tài chính. Cùng với đó, các ngân hàng còn cung cấp dịch vụ tiền gửi và tài khoản ngân

hàng cho cá nhân và doanh nghiệp. Việc sử dụng dịch vụ này giúp tiết kiệm và bảo vệ tài

sản của người dân và doanh nghiệp. Hơn nữa, tài khoản ngân hàng cũng cung cấp tiện

ích thanh toán và giao dịch tiền tệ, đóng góp vào việc tăng cường hoạt động kinh tế và

giao dịch trong xã hội. Không ch làm tốt các nghiệp vụ trong nước, NHTM còn cung cấp

các dịch vụ hỗ trợ các hoạt động thương mại bằng cách cung cấp dịch vụ như chuyển

khoản quốc tế, thư tín, bảo lãnh và hỗ trợ tài trợ xuất nhập khẩu. Điều này giúp các

doanh nghiệp mở rộng quy mô kinh doanh, khai thác các thị trường mới và tạo ra nhiều

cơ hội phát triển kinh tế.

DƯ NỢ TÍN DỤNG ĐỐI VỚI NỀN KINH TẾ VÀ TỐC ĐỘ TĂNG TRƯỞNG (Tháng 11 năm 2022)

Nhìn vào bảng trên ta có thể thấy rằng tính đến cuối tháng 10/2022, tín dụng các ngành

trọng yếu tăng trưởng tốt, một số ngành tăng cao hơn tốc độ tăng trưởng tín dụng

chung. Từ đó thấy được NHTM hỗ trợ huy động vốn cho tất cả ngành nghề và phân bổ

nguồn vốn một cách hiệu quả.

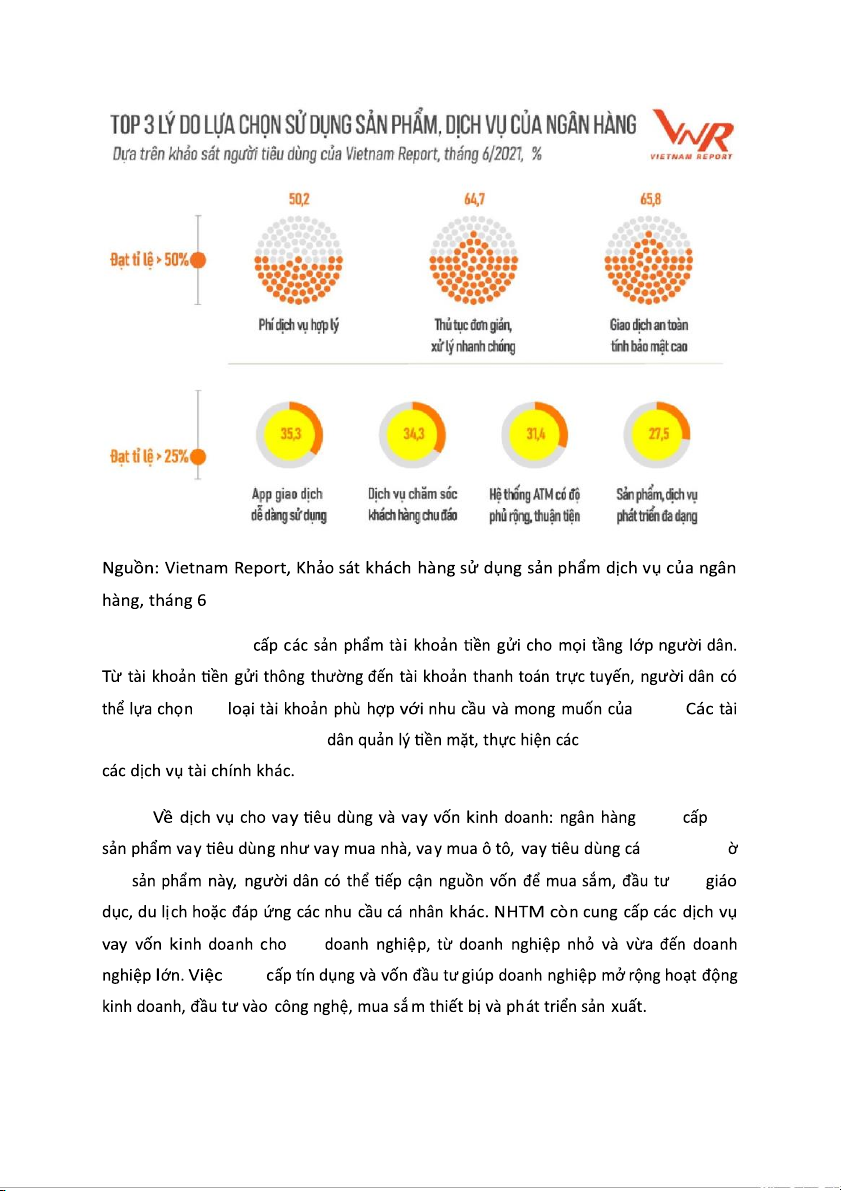

• Thứ hai, Ngân hàng thương mại cung cấp các sản phẩm và dịch vụ tài chính đa dạng

đến mọi đối tượng khách hàng. 9 năm 2021 NHTM cung các mình.

khoản tiền gửi này giúp người giao dịch và tiếp cận cung các nhân,... Nh các vào các cung 10

Các dịch vụ thanh toán như thẻ tín dụng, thẻ ghi nợ, chuyển khoản tiền, và các

dịch vụ thanh toán điện tử khác như Internet Banking, Mobile Banking và E-wallets,...

giúp người dân thực hiện thanh toán hàng ngày, mua sắm trực tuyến và chuyển tiền

một cách dễ dàng và an toàn.

Đối với tư vấn tài chính: NHTM cung cấp các dịch vụ tư vấn tài chính để hỗ trợ

người dân trong việc quản lý tài chính cá nhân và đầu tư. Tư vấn này có thể bao gồm lập

kế hoạch tài chính, đánh giá rủi ro, và đề xuất các giải pháp tài chính phù hợp với mục

tiêu và tình hình tài chính của mỗi cá nhân.

Về dịch vụ bảo hiểm: nhiều NHTM cung cấp các sản phẩm bảo hiểm như bảo hiểm

nhân thọ, bảo hiểm tai nạn, bảo hiểm xe hơi, v.v. Các sản phẩm bảo hiểm này giúp người

dân bảo vệ bản thân và tài sản khỏi rủi ro và thiệt hại. Nhờ vào việc cung cấp các sản

phẩm và dịch vụ tài chính đa dạng, NHTM đã đáp ứng nhu cầu tài chính của mọi tầng lớp người dân.

• Thứ ba, ngân hàng thương mại đã đi đầu trong chuyển đổi số bằng cách cung cấp

dịch vụ ngân hàng trực tuyến, sử dụng công nghệ Blockchain và tiền điện tử, phát

triển ứng dụng tài chính di động, hợp tác với các công ty công nghệ và hỗ trợ chuyển

đổi số cho doanh nghiệp.

NHTM đã đầu tư và phát triển các hệ thống và ứng dụng ngân hàng trực tuyến,

cho phép khách hàng thực hiện các giao dịch tài chính một cách thuận tiện thông qua

internet hoặc điện thoại di động. Việc cung cấp dịch vụ này giúp tiết kiệm thời gian và

công sức cho khách hàng, đồng thời thúc đẩy sự chuyển đổi số trong lĩnh vực tài chính.

Nhờ áp dụng công nghệ Blockchain, các ngân hàng đã cải thiện tính bảo mật và

xác thực giao dịch tài chính. Hơn nữa, nhiều NHTM cũng đã phát hành tiền điện tử hoặc

đồng tiền ảo trong hệ thống thanh toán của họ. Điều này giúp giảm chi phí giao dịch và

tăng cường tính an toàn và tốc độ của quá trình thanh toán. 11

NHTM đã phát triển các ứng dụng trên điện thoại để cung cấp các dịch vụ tài chính

cho khách hàng. Các ứng dụng này cho phép người dùng thực hiện các giao dịch, quản

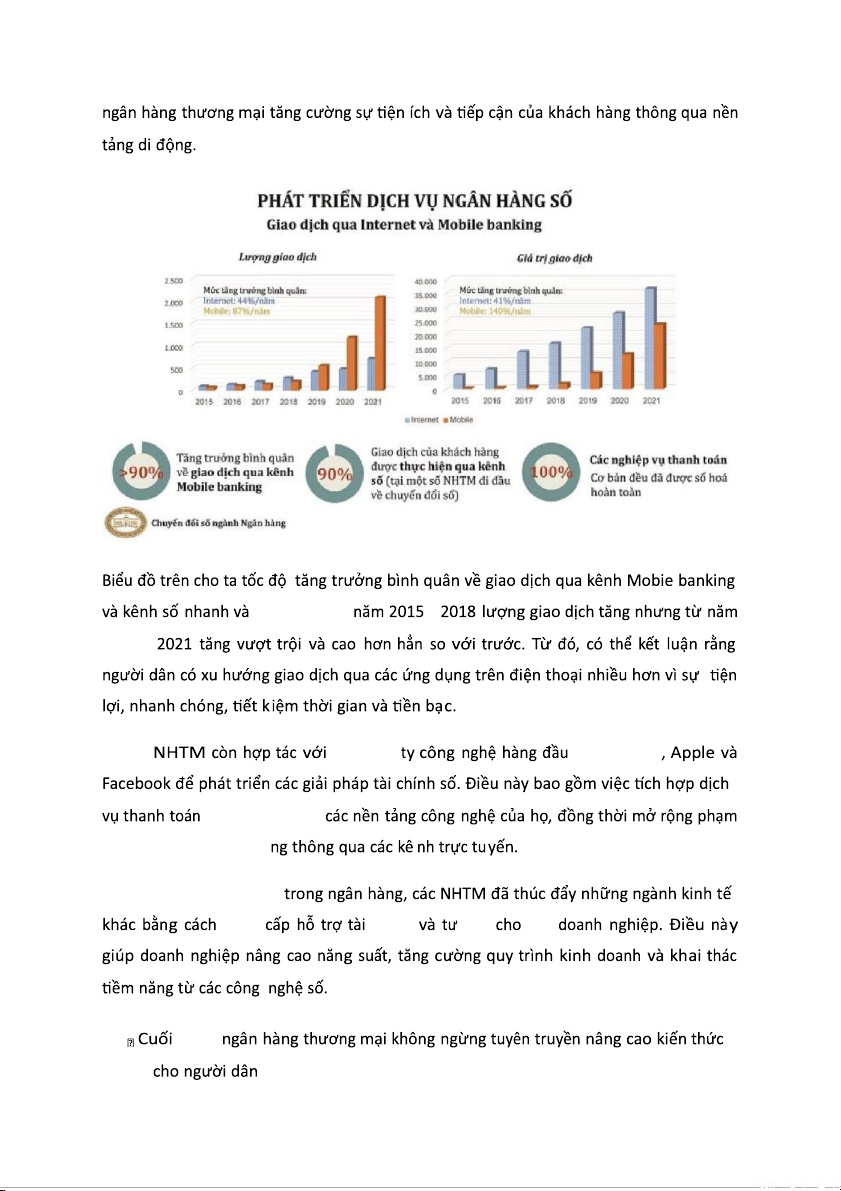

lý tài khoản và theo dõi thông tin tài chính trên điện thoại di động. Điều này giúp 12 vượt trội. Từ - 2018 - các công như Google và tài chính vào

vi và tiếp cận khách hà Từ chuyển đổi số cung chính vấn các cùng, . 13

Nhiều NHTM đã triển khai các chương trình giáo dục tài chính nhằm nâng cao

kiến thức tài chính của người dân. Các chương trình này có thể bao gồm các khóa học,

buổi tư vấn, hội thảo và tài liệu hướng dẫn. Người dân sẽ được cung cấp tài liệu hướng

dẫn và thông tin về các sản phẩm và dịch vụ tài chính thông qua website, ứng dụng di

động, hoặc các phương tiện truyền thông khác. Tài liệu này giúp người dân hiểu rõ hơn

về các khái niệm tài chính, quy trình giao dịch và cách sử dụng các sản phẩm tài chính

một cách hiệu quả. Từ đó, mỗi cá nhân sẽ quản lý tài chính cá nhân, đưa ra được quyết

định về đầu tư, tiết kiệm và quản lý nợ.

Không ch có vậy, các ngân hàng lớn thường tổ chức các sự kiện và chiến dịch

tuyên truyền về tài chính nhằm tăng cường nhận thức và kiến thức của người dân. Các

hoạt động này có thể là hội thảo, triển lãm, cuộc thi, hoặc các chương trình giáo dục tài

chính định kỳ. Điều này giúp người dân tiếp cận thông tin tài chính và nắm bắt được

những nguyên tắc cơ bản về quản lý tài chính cá nhân.

NHTM còn cung cấp dịch vụ hỗ trợ tài chính cá nhân như tư vấn tài chính và lập

kế hoạch tài chính. Nhân viên ngân hàng có trình độ chuyên môn sẽ hỗ trợ khách hàng

trong việc xây dựng kế hoạch tài chính, đánh giá rủi ro và đề xuất các giải pháp tài chính

phù hợp với mục tiêu và tình hình tài chính của từng người dân.

Một số NHTM hợp tác với cộng đồng và các trường học để cung cấp các chương

trình giáo dục tài chính. Điều này bao gồm việc đào tạo giáo viên, phát triển các chương

trình giáo dục tài chính trong giáo dục đại chúng và tổ chức các hoạt động tương tác với

cộng đồng để nâng cao nhận thức tài chính cho người dân.

III. Phân tích tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh

doanh của một ngân hàng ( cụ thể là Vietinbank )

1. Xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của ngân hàng

Tài chính toàn diện (Financial Inclusion) từ lâu đã là một chủ để được quan tâm

nhiều trên thế giới. Từ năm 2013, Tổ chức Ngân hàng thế giới (WB) đã đặt ra một mục

tiêu tài chính chiến lược vào năm 2020 (Universal Financial Access 2020). Theo đó, vào 14

năm 2020, tất cả người trưởng thành trên thế giới đều có thể mở các tài khoản, để lưu

trữ, nhận và gửi thanh toán bằng các công cụ điện tử và chính phủ Việt Nam cũng đã

công bố tầm nhìn tài chính chiến lược quốc gia rằng vào năm 2025, ít nhất 80% người

trưởng thành đều sẽ có tài khoản tại ngân hàng hoặc các tổ chức tài chính chính thống

khác đặc biệt là: Thủ tướng chính phủ (2020), quyết định số 149/QĐ-TTG phê duyệt

chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

Mặt khác tài chính toàn diện đem lại những lợi ích, tác động tích cực đến sự phát

triển kinh tế, xã hội và bản thân tài chính toàn diện không phải mục tiêu cuối cùng mà là

một công cụ để thúc đẩy phát triển kinh tế, xã hội nhằm xây dựng được một sức khỏe

tài chính vững vàng hơn trong tương lai cho cá nhân và cho doanh nghiệp.

Hiện nay, việc phát triển tài chính toàn diện trong hoạt động kinh doanh của cá

nhân, doanh nghiệp, đặc biệt là ngân hàng đang nhận được rất nhiều sự quan tâm trên

phạm vi toàn cầu và cả nước. Việc đẩy mạnh phát triển tài chính toàn diện giúp người

dân và doanh nghiệp có thể tiếp cận tài chính dễ dàng, thuận lợi hơn, có ý nghĩa vô

cùng quan trọng gia tăng tiết kiệm và đầu tư, gia tăng cơ hội tiếp cận dịch vụ ngân hàng,

đáp ứng nhu cầu vay vốn phát triển kinh doanh...là cơ hội phát triển đa dạng sản phẩm

dịch vụ, mở rộng cơ sở khách hàng và theo đó là lợi nhuận tăng lên.

Đối với các ngân hàng thương mại trong nước:

Hệ thống ngân hàng vẫn cần được coi là xương sống của hệ thống tài chính Việt

Nam khi mà tài sản của các ngân hàng chiếm tới 200% GDP và hơn 90% tổng tài sản của

các định chế tài chính. Nâng cao hiệu quả kinh doanh của các ngân hàng thương mại

(NHTM) là yêu cầu hết sức quan trọng đặt ra trong bối cảnh hội nhập kinh tế ngày càng

sâu rộng, nó vừa là mục tiêu vừa là động lực giúp các ngân hàng nâng cao năng lực cạnh

tranh, mở rộng thị phần và phát triển ổn định, bền vững; các ngân hàng đang phải đối

mặt với nhiều vấn đề như chất lượng tài sản kém, nợ xấu cao, khó khăn về thanh khoản,

lợi nhuận thấp yêu cầu đặt ra là phải tìm giải pháp để nâng cao hiệu quả kinh doanh vì

thế việc phát triển tài chính toàn diện rất được quan tâm- nhiệm vụ hàng đầu, vừa là

mục tiêu và là động lực của mỗi ngân hàng trong giai đoạn hiện nay. 15

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20