Bài tập lớn: Phát triển tài chính toàn diện qua vai trò Ngân hàng Tiên Phong môn Ngân hàng thương mại | Học viện Ngân hàng

Tại mỗi quốc gia, việc nghiên cứu và phát triển tài chính toàn diện, nhằm tăng cường khả năng tiếp cận và sử dụng dịch vụ tài chính cho mọi thành viên trong xã hội, luôn là một trong những vấn đề được đặt lên hàng đầu. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG ----- ----- BÀI TẬP LỚN

NGÂN HÀNG THƯƠNG MẠI Tên đề tài

Vai trò của các ngân hàng thương mại trong phát triển tài chính

toàn diện và ảnh hưởng và tác động của xu hướng này tới hoạt

động kinh doanh của ngân hàng TMCP Tiên Phong

(Số từ nội dung: 7931 từ)

Giáo viên hướng dẫn: Tạ Thanh Huyền

Mã lớp học phần: 222FIN17A22

Nhóm 8: 24A4011338 - Mai Minh Quang 24A4011361 - Vũ Thành Tâm

24A4011637 - Hoàng Đức Thiện

24A4012546 – Phạm Trịnh Ngọc Mai 24A4010547 – Vũ Thảo Mi

24A4012703 - Vũ Thị Ngọc Ánh

24A4012354 - Nguyễn Thị Yến Hà Nội – 3/2023 MỤC LỤC

MỞ ĐẦU......................................................................................................................4

Chương 1: Cơ sở lý thuyết về tài chính toàn diện và xu hướng phát triển tài chính toàn

diện hiện nay.................................................................................................................6

1.1. Vài nét về tài chính toàn diện.................................................................................6

1.1.1. Khái niệm........................................................................................................6

1.1.2 Thước đo tài chính toàn diện.............................................................................6

1.2. Sự cần thiết, vai trò của việc phát triển tài chính toàn diện....................................7

1.3. Xu hướng phát triển tài chính toàn diện.................................................................8

1.3.1. Xu hướng trên thế giới.....................................................................................8

1.3.2. Xu hướng phát triển tại Việt Nam....................................................................9

Chương 2: Đánh giá về vai trò của các Ngân hàng thương mại trong phát triển tài

chính toàn diện thông qua các luận điểm và minh chứng phù hợp..............................11

2.1. Mức độ sử dụng dịch vụ tài chính của người dân.................................................11

2.2. Mức độ sử dụng phương thức thanh toán không dùng tiền mặt............................12

2.3. Mức độ sử dụng dịch vụ tài chính của các doanh nghiệp.....................................13

2.4. Các chỉ số về điểm tiếp cận dịch vụ.....................................................................13

2.5. Mức độ sử dụng dịch vụ tín dụng và tiết kiệm.....................................................14

Chương 3: Tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh

doanh của Ngân hàng TMCP Tiên Phong...................................................................15

3.2. Tác động của xu hướng phát triển tài chính toàn diện đến hoạt động kinh doanh

ngân hàng TP Bank.....................................................................................................17

3.2.1. Hoạt động huy động vốn................................................................................17

3.2.2. Hoạt động cho vay.........................................................................................19

3.2.3. Hoạt động đầu tư, kinh doanh ngoại tệ..........................................................20

3.2.4. Kết quả hoạt động kinh doanh.......................................................................21

3.3. Giải pháp phát triển tài chính toàn diện cho ngân TPBank...................................23

3.3.1. Cơ hội và thành tựu đã đạt được....................................................................23

3.3.2. Hạn chế tồn tại...............................................................................................23

3.3.3. Đề xuất giải pháp...........................................................................................23

KẾT LUẬN.................................................................................................................24

TÀI LIỆU KHAM KHẢO..........................................................................................25

Danh mục từ viết tắt Từ viết tắt Tiếng Anh Tiếng Việt ATM Automated teller machine Máy rút tiền tự động eKYC Electronic Know Your Định danh khách hàng Customer điện tử NHNN Ngân hàng Nhà nước NHTM Ngân hàng thương mại ROA Retern On Asset

Tỷ suất lợi nhuận trên tài sản ROE Retern On Equity

Tỷ suất lợi nhuận trên vốn CSH TCTD Tổ chức tín dụng TMCP Thương mại cổ phần

TPBank Ngân hàng thương mại cổ phần Tiên Phong Danh mục các bảng Nội dung Trang

Bảng 2.1: Các chỉ tiêu đo lường chỉ số tài chính toàn diện của một số nước ASEAN năm 2017 11

Bảng 3.1: Cơ cấu vốn huy động TPBank từ 2019- 2021 14

Bảng 3.2: Dư nợ theo thời gian cho vay gôc của TPBank từ 2019 - 2012 16

Bảng 3.3: Chất lượng tín dụng TPBank 2019 - 2021 17

Bảng 3.4: Kết quả hoạt động kinh doanh TPBank 2019 - 2021 18 Danh mục biểu Nội dung Trang

Biểu đồ 2.1: Tổng lượng tài khoản cá nhân và số lượng người sử dụng tài

khoản tại TCTD theo độ tuổi 8

Biểu đồ 2.2: Tăng trưởng trong hoạt động thanh toán Mobile Banking và Internet Banking 9

Biểu đồ 2.3: Số dư tiền gửi thanh toán cá nhân tại hệ thống TCTD (tỷ đồng) 11 MỞ ĐẦU

1. Tính cấp thiết của đề tài

Tại mỗi quốc gia, việc nghiên cứu và phát triển tài chính toàn diện, nhằm tăng

cường khả năng tiếp cận và sử dụng dịch vụ tài chính cho mọi thành viên trong xã hội,

luôn là một trong những vấn đề được đặt lên hàng đầu. Đặc biệt là trong bối cảnh toàn

cầu hóa hiện nay, việc ứng dụng công nghệ trong tài chính đang dần trở thành một

trong những xu hướng tất yếu trong mọi lĩnh vực, ngành nghề. Một quốc gia muốn trụ

vững và phát triển buộc phải thay đổi liên tục và đưa ra những chính sách hợp lý, phù

hợp với quy luật khách quan của kinh tế thị trường.

Tại Việt Nam, một đất nước có cấu trúc tài chính không dựa chủ yếu thị trường,

vai trò hệ thống ngân hàng trong việc phát triển tài chính toàn diện càng trở nên quan

trọng hơn bao giờ hết. Bởi vậy, các ngân hàng trong nước vẫn đang thay đổi và cố

gắng phát huy tiềm lực của bản thân, tạo động lực phát triển kinh tế. Trong số đó,

không thể không kể đến ngân hàng thương mại cổ phần Tiên Phong (hay TP Bank).

Là một ngân hàng được kế thừa sức mạnh tài chính, công nghệ và kinh nghiệm thị

trường của các cổ đông lớn, TPBank luôn mang lại những giải pháp và sản phẩm tài

chính tốt nhất, tạo điều kiện cho các chủ thể trong hệ thống tài chính tiếp cận được với

các dịch vụ tài chính một cách thuận tiện, dễ dàng.

Mặc dù ở Việt Nam, khái niệm “tài chính toàn diện” vẫn còn khá mới mẻ. Tuy

nhiên, các nội dung của tài chính toàn diện đã và đang được Chính phủ đặt thành

những ưu tiên và triển khai trong nhiều năm qua. Việc nghiên cứu xu hướng phát triển

tài chính toàn diện và đánh giá sự ảnh hưởng của các ngân hàng sẽ giúp cho mọi

người có một cái nhìn sâu sắc hơn về lĩnh vực này, từ đó rút ra những bài học quý quá.

2. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu là thực trạng hoạt động của các ngân hàng Việt Nam nói

chung và ngân hàng TPBank nói riêng trong giai đoạn phát triển toàn diện của tài

chính từ năm 2008 đến nay. Từ đó đề xuất những giải pháp nhắm phát huy vai trò của

các ngân hàng thương mại trong việc thúc đẩy phát triển tài chính toàn diện. 1

3. Mục đích nghiên cứu

Bài tiểu luận chủ yếu là dựa vào việc phân tích sự cần thiết và xu hướng phát

triển tài chính toàn diện trên thế giới và Việt Nam gần đây. Từ đó đánh giá về vai trò

của các Ngân hàng thương mại nói chung và tác động của tài chính toàn diện đến hoạt

động kinh doanh của Ngân hàng TPBank nói riêng. Từ đó đề xuất các giải pháp, bài

học nhằm nâng cao năng suất lao động, nâng cao hoạt động tài chính, hiệu quả kinh

doanh và đầu tư, tăng cường tính sáng tạo, chủ động đổi mới cho các ngân hàng

4. Phương pháp nghiên cứu

Phương pháp nghiên cứu đề tài này bao gồm một số phương pháp như thu thập

thông tin, thống kê, phân tích, so sánh, tỷ lệ và dự báo trong quá trình nghiên cứu.

Trong phạm vi luận văn này có hai phương pháp được sử dụng chủ yếu là phương

pháp so sánh và phương pháp phân tích tỷ lệ.

- Phương pháp so sánh: phương pháp có nguyên tắc là phải đảm bảo các điều kiện

thống nhất về thời gian, không gian, nội dung, tính chất, đơn vị tính... Gốc so sánh

được lựa chọn là gốc về mặt thời gian hoặc không gian.

- Phương pháp phân tích tỷ lệ: Phương pháp này dựa trên ý nghĩa chuẩn mực các tỷ lệ

của đại lượng tài chính trong các quan hệ tài chính. Sự biến đổi các tỷ lệ là sự biến đổi

các đại lượng tài chính, về nguyên tắc phương pháp phân tích tỷ lệ yêu cầu phải xác

định được các ngưỡng, các định mức để nhận xét, đánh giá tình hỉnh tài chính doanh

nghiệp trên cơ sở so sánh các tỷ lệ của doanh nghiệp với các giá trị tham chiếu.

5. Kết cấu luận văn

Với các phương pháp nghiên cứu trên bài báo cáo được chia thành 3 chương, bao gồm:

- Chương 1: Sự cần thiết và xu hướng phát triển tài chính toàn diện trên thế giới và Việt Nam gần đây

- Chương 2: Vai trò của các Ngân hàng thương mại trong phát triển tài chính toàn diện

- Chương 3: Tác động của xu hướng phát triển tài chính toàn diện tới hoạt động

kinh doanh của Ngân hàng thương mại cổ phần Tiên Phong (TPBank) 2

Chương 1: Cơ sở lý thuyết về tài chính toàn diện, tầm

quan trọng và xu hướng phát triển tài chính toàn diện hiện nay

1.1. Vài nét về tài chính toàn diện 1.1.1. Khái niệm

Tài chính toàn diện (financial inclusion - FI) là tất cả việc cung cấp các dịch vụ

tài chính chính thức (thanh toán, chuyển tiền, tiết kiệm, tín dụng, bảo hiểm) một cách

thuận tiện, phù hợp với nhu cầu và với chi phí hợp lý tới tất cả người dân. Tài chính

toàn diện không chỉ giới hạn trong việc cải thiện khả năng tiếp cận tín dụng mà bao

gồm cả nâng cao hiểu biết về tài chính cho người dân và bảo vệ người tiêu dùng.

Nhìn một cách khái quát, tài chính toàn diện có những đặc trưng cơ bản như sau:

- Số lượng sản phẩm dịch vụ tài chính đa dạng, trải rộng trên các lĩnh vực như:

tiết kiệm, tín dụng, bảo hiểm và thanh toán

- Chất lượng sản phẩm dịch vụ sau khi cung ứng đến tay người tiêu dùng phải

đảm bảo các yêu cầu cơ bản như sự thuận tiện, phù hợp, an toàn, rõ ràng và minh bạch

- Đối tượng sử dụng và cung ứng dịch vụ là mọi cá nhân, tổ chức kinh tế trong

đó phải bao gồm các doanh nghiệp nhỏ và vừa, người thu nhập thấp, người ở

các vùng nông thôn, vùng kém phát triển có thể tiếp cận một cách dễ dàng.

1.1.2 Thước đo tài chính toàn diện

Hiện tại, trên thế giới đã có rất nhiều quốc gia đưa ra cách đánh giá về khả năng

tài chính của một quốc gia. Trong hội nghị thượng dỉnh G20 tại Mexico năm 2012 đã

phê duyệt bộ 24 chỉ số đánh giá với 3 nhóm chính tài chính toàn diện:

- Khả năng tiếp cận dịch vụ tài chính: bao gồm số liệu về tỷ lệ số máy

ATM/1.000m2, số lượng chi nhánh, số lượng phòng giao dịch, ...

- Mức độ sử dụng dịch vụ tài chính: tỷ lệ tài khoản/1.000 người trưởng thành. Số

hợp đồng bảo hiểm/1.000 người trưởng thành, ... 3

- Chất lượng dịch vụ tài chính: bao gồm các số liệu phản ánh khả năng hiểu biết

tài chính của người dân, ứng xử đối với các vấn đề tài chính, sự minh bạch

thông tin, giải quyết tranh chấp, ...

1.2. Sự cần thiết, vai trò của việc phát triển tài chính toàn diện

Tài chính toàn diện được coi là có vị trí rất quan trọng đối với sự phát triển bền

vững của một quốc gia. Khía cạnh quan trọng nhất của tài chính toàn diện là tiếp cận

tài chính. Các nghiên cứu đều chỉ ra rằng, tiếp câ Šn tài chính có ý nghĩa vô cùng lớn

trong xóa đói giảm ngh‹o, phân phối thịnh vượng công bằng, hỗ trợ phát triển toàn

diê Šn và bền vững. Thiếu tiếp cận tài chính là nguyên nhân cơ bản dẫn đến bất bình

đẳng thu nhập, bẫy ngh‹o đói và hạ thấp tăng trưởng.

Đặc biệt, tài chính toàn diện còn mang lại những lợi ích không nhỏ cho xã hội và

nền kinh tế. Tài chính toàn diện có thể tạo ra những tác động tích cực như: gia tăng

tiết kiệm và đầu tư, qua đó, thúc đẩy quá trình tăng trưởng kinh tế. Tiếp cận dịch vụ

ngân hàng giúp các cá nhân và doanh nghiệp tìm được nguồn lực để đáp ứng những

nhu cầu như vay vốn cho các cơ hội kinh doanh, đầu tư cho con cái học hành, hoặc

dành tiền tiết kiệm khi về hưu... Vay vốn ngân hàng còn giúp người nông dân, người

ngh‹o bảo vệ mình trước những cú sốc hay rủi ro trong cuộc sống như ốm đau, bệnh

tật, mất mùa, thiên tai. Người ngh‹o sẽ tránh được vòng luẩn quẩn khi phải đi vay ở

khu vực không chính thức với lãi suất cao, khiến cho gánh nặng trả nợ càng cao để rồi

ngh‹o sẽ càng ngh‹o hơn, thậm chí bị bần cùng hóa. Những người không có tài khoản

ngân hàng cũng dễ bị loại trừ khỏi các dịch vụ khác như y tế, bảo hiểm.

Không chỉ vậy, tài chính toàn diện còn giúp Chính phủ giảm bớt chi phí cho các

chương trình trợ cấp an sinh xã hội thông qua việc chi trả qua tài khoản ngân hàng,

làm tăng sự minh bạch, phòng chống tham nhũng tích cực hơn, nhờ đó quản lý xã hội

tốt hơn. Một xã hội với cơ hội tiếp cận dịch vụ tài chính mở rộng cho tất cả mọi người

sẽ tăng cường sự tham gia của họ vào cuộc sống cộng đồng nói chung, cải thiện công

bằng và bình đẳng, năng lực của toàn xã hội theo đó cũng được nâng lên.

Đặc biệt, đối với các tổ chức tài chính, tài chính toàn diện đồng nghĩa với việc

mở rộng đối tượng phục vụ tới tất cả nhóm người trong xã hội, tạo cơ hội cho họ phát 4

triển đa dạng sản phẩm dịch vụ, mở rộng cơ sở khách hàng và theo đó là lợi nhuận tăng lên. 5

1.3. Xu hướng phát triển tài chính toàn diện

1.3.1. Xu hướng trên thế giới

Trong những năm gần đây, đặc biệt là kể từ sau cuộc khủng hoảng tài chính

toàn cầu 2007-2008, các tổ chức quốc tế như Ngân hàng Thế giới, Quỹ Tiền tệ Quốc

tế đã nêu bật tầm quan trọng của tài chính toàn diện. Nhóm G20 đã coi tài chính toàn

diện là một trong những chính trong định hướng phát triển của mình tại Hội nghị

thượng đỉnh Pittsburgh năm 2009. Tháng 10/2013, Ngân hàng Thế giới đã đưa ra mục

tiêu toàn cầu về phổ cập tiếp cận tới các dịch vụ tài chính cơ bản như là một mốc quan

trọng hướng tới tài chính toàn diện đầy đủ - một thế giới mà người dân ở bất cứ nơi

đâu đều có quyền tiếp cận và có thể sử dụng các dịch vụ tài chính mà họ cần để nắm

bắt các cơ hội và giảm thiểu tổn thương.

Liên Hợp Quốc đã nhấn mạnh tài chính toàn diện là một giải pháp quan trọng

để đạt 7 trong 17 Mục tiêu phát triển bền vững đến năm 2030. Các nhà hoạch định

chính sách cấp quốc gia và quốc tế đều nhận định tài chính toàn diện là một ưu tiên

phát triển quan trọng. Hiện tại, 2 phần 3 cơ quan quản lý tài chính và ngân hàng trung

ương trên thế giới được trao thêm nhiệm vụ tài chính toàn diện bên cạnh nhiệm vụ giữ

ổn định thị trường tài chính. Trong hơn 60 quốc gia cam kết tăng cường tài chính toàn

diện thì tất cả các nước đều đang xây dựng và thực thi Chiến lược tài chính toàn diện

quốc gia (32 quốc gia đã thực thi và 27 quốc gia đang triển khai).

Sau đại dịch Covid19, nhu cầu phát triển tài chính toàn diện càng được đẩy

mạnh hơn bao giờ hết và đã có những bước tiến quan trọng. Cụ thể, hơn 80 triệu

người trưởng thành ở Ấn Độ và hơn 100 triệu người ở Trung Quốc đã lận đầu thực

hiện các cuộc giao dịch và thanh toán kỹ thuật số sau khi đại dịch bùng phát. Tiền mặt

từng vô cùng phổ biến ở Trung Quốc. Nhưng đó đã là chuyện cách đây vài năm. Giờ

đây, tất cả mọi người đều sử dụng công cụ thanh toán di động. Còn tại các quốc gia có

nền kinh tế đang phát triển, theo báo cáo của IFC, năm 2017, chỉ khoảng 34% dân số

ở các quốc gia này sử dụng tài khoản ngân hàng để thanh toán, trong khi số người sử

dụng di động tại các quốc gia này là 93% trong số đó 52% đã sử dụng di động để thực

hiện các giao dịch thanh toán. 6

Mặc dù số lượng tiếp cận và sử dụng dịch vụ tài chính tác các quốc gia đang

nhanh chóng tăng lên, sự hiểu biết về tài chính vẫn đang là một vấn đề quan trọng.

Theo một nghiên cứu quốc tế năm 2022 của tổ chức OECD, chỉ 17% người trưởng

thành được khảo sát cho biết kiến thức tài chính của họ cao. Điều này sẽ là một thách

thức lớn đối với chính phủ và các nhà hoạch định chính sách trong việc phát triển hệ

thống tài chính, hoàn thiện nền kinh tế thị trường.

1.3.2. Xu hướng phát triển tại Việt Nam

Ở Việt Nam, khái niệm tài chính toàn diện còn khá mới mẻ. Tuy nhiên, các

nội dung của tài chính toàn diện đã và đang được Chính phủ đặt thành những ưu tiên

và triển khai thực hiện trong nhiều năm qua. Các quan điểm, mục tiêu, định hướng và

giải pháp trong các chiến lược phát triển lớn của Việt Nam có thể kể đến như các

Chiến lược phát triển kinh - tế xã hội từng giai đoạn, Chiến lược phát triển bền vững

Việt Nam 2011 - 2020 đều hướng tới việc nâng cao thu nhập và chất lượng cuộc sống

của nhân dân; tạo cơ hội bình đẳng tiếp cận các nguồn lực phát triển và hưởng thụ các

dịch vụ cơ bản, các phúc lợi xã hội, thực hiện ngày càng tốt hơn an sinh xã hội và

phúc lợi xã hội, bảo vệ và trợ giúp các đối tượng dễ bị tổn thương trong nền kinh tế thị trường.

Chính phủ cũng xây dựng và triển khai nhiều chính sách cụ thể hướng đến

những đối tượng của tài chính toàn diện ở Việt Nam. Chương trình Phát triển kinh tế -

xã hội các xã đặc biệt khó khăn vùng đồng bào dân tộc và miền núi (Chương trình

135) đã được triển khai thực hiện ở giai đoạn 2; Nhiều chính sách tín dụng cho học

sinh, sinh viên, hộ gia đình sản xuất kinh doanh ở những vùng khó khăn; Các chính

sách hỗ trợ doanh nghiệp xuất khẩu, doanh nghiệp nhỏ và vừa…

Việt Nam cũng đã có một số chính sách nhằm thúc đẩy trực tiếp các hoạt động

thuộc phạm vi của tài chính toàn diện. Đề án đẩy mạnh thanh toán không dùng tiền

mặt tại Việt Nam do Thủ tướng Chính phủ ban hành được thực hiện từ 2006 và đến

nay đang chuẩn bị triển khai cho giai đoạn thứ 3 (2016-2020); Và gần đây nhất, tháng

9/2016, Thủ tướng Chính phủ đã ký Quyết định số 1726/ QĐ-TTg phê duyệt Đề án

Nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế với mục tiêu đến năm

2020, nâng cao khả năng tiếp cận các dịch vụ ngân hàng cơ bản phù hợp với nhu cầu,

có chất lượng, có mức chi phí hợp lý đối với đại bộ phận dân cư ở độ tuổi trưởng 7

thành và doanh nghiệp, nhất là dân cư ở vùng nông thôn, vùng sâu, vùng xa, các

doanh nghiệp nhỏ và vừa, dựa trên hệ thống các tổ chức tín dụng hoạt động an toàn,

lành mạnh, có trách nhiệm và phát triển bền vững.

Mặc dù vậy, những chính sách kể trên vẫn chưa được đặt trong một chiến lược

tài chính toàn diện mang tính tổng thể, có thể tập trung tất cả nguồn lực và nỗ lực để

hướng vào đúng đối tượng và triển khai thực hiện các biện pháp phù hợp một cách

hiệu quả. Nhận thức rõ vấn đề trên, Chính phủ Việt Nam nhận thấy sự cần thiết phải

xây dựng một chiến lược quốc gia về tài chính toàn diện làm cơ sở để triển khai một

cách đồng bộ và có hiệu quả các trụ cột của tài chính toàn diện trong thời gian tới.

Theo đó, Chính phủ sẽ tập trung nguồn lực vào xây dựng, hoàn thiện khuôn khổ pháp

lý; Phát triển cơ sở hạ tầng tài chính, công nghệ; Đa dạng hóa sản phẩm, dịch vụ tài

chính; Xây dựng cơ chế bảo vệ người tiêu dùng và giáo dục tài chính; Quan tâm, ưu

tiên đối với các đối tượng dễ bị tổn thương (các doanh nghiệp siêu nhỏ, vừa và nhỏ,

người ngh‹o nông thôn, phụ nữ…) nhằm hỗ trợ, giúp các đối tượng này tiếp cận tốt

hơn, hiệu quả hơn các dịch vụ tài chính, ngân hàng; Xây dựng cơ chế điều phối và

phối hợp huy động tổng thể nguồn lực triển khai tài chính toàn diện hiệu quả (các cơ

quan quản lý, tổ chức tín dụng, tổ chức chính trị - xã hội, khu vực tư nhân…). Hiện

tại, Ngân hàng Nhà nước đang khẩn trương phối hợp chặt chẽ với các cơ quan chính

phủ, chính quyền địa phương, các tổ chức liên quan để tuyên truyền, thông tin đầy đủ,

chính xác và kịp thời về tài chính toàn diện ở Việt Nam; Phối hợp có hiệu quả với các

tổ chức quốc tế, nhà tài trợ để tận dụng nguồn lực tài chính và kỹ thuật của các tổ

chức này để giúp Việt Nam xây dựng và triển khai tài chính toàn diện; Rà soát và

hoàn thiện các khuôn khổ pháp lý cần thiết trong hệ thống nhằm tạo điều kiện cho các

tổ chức tín dụng mở rộng hoạt động và cung cấp nhiều hơn các dịch vụ ngân hàng,

đặc biệt là ở khu vực vùng xa, vùng sâu, khó khăn. Thúc đẩy tài chính toàn diện ở

Việt Nam đang gặp những cơ hội, nhưng cũng đặt ra không ít thách thức 8

Chương 2: Đánh giá về vai trò của các Ngân hàng thương

mại trong phát triển tài chính toàn diện thông qua các

luận điểm và minh chứng phù hợp.

Các Ngân hàng thương mại của Việt Nam đã đóng vai trò quan trọng trong phát

triển tài chính toàn diện của đất nước. Dưới đây là một số luận điểm và minh chứng về

vai trò của các Ngân hàng thương mại trong phát triển tài chính toàn diện của Việt

Nam. Theo như thống kê của World Bank năm 2020, Việt Nam đang đứng thứ 42 về

chỉ số tài chính toàn diện. Chỉ số đó đang được cải thiện tích cực trong một vài năm

gần đây, tuy nhiên nhìn ở góc độ tiếp cận dịch vụ tài chính của người trưởng thành,

Việt Nam vẫn nằm trong khu vực có chỉ số tiếp cận tương đối thấp

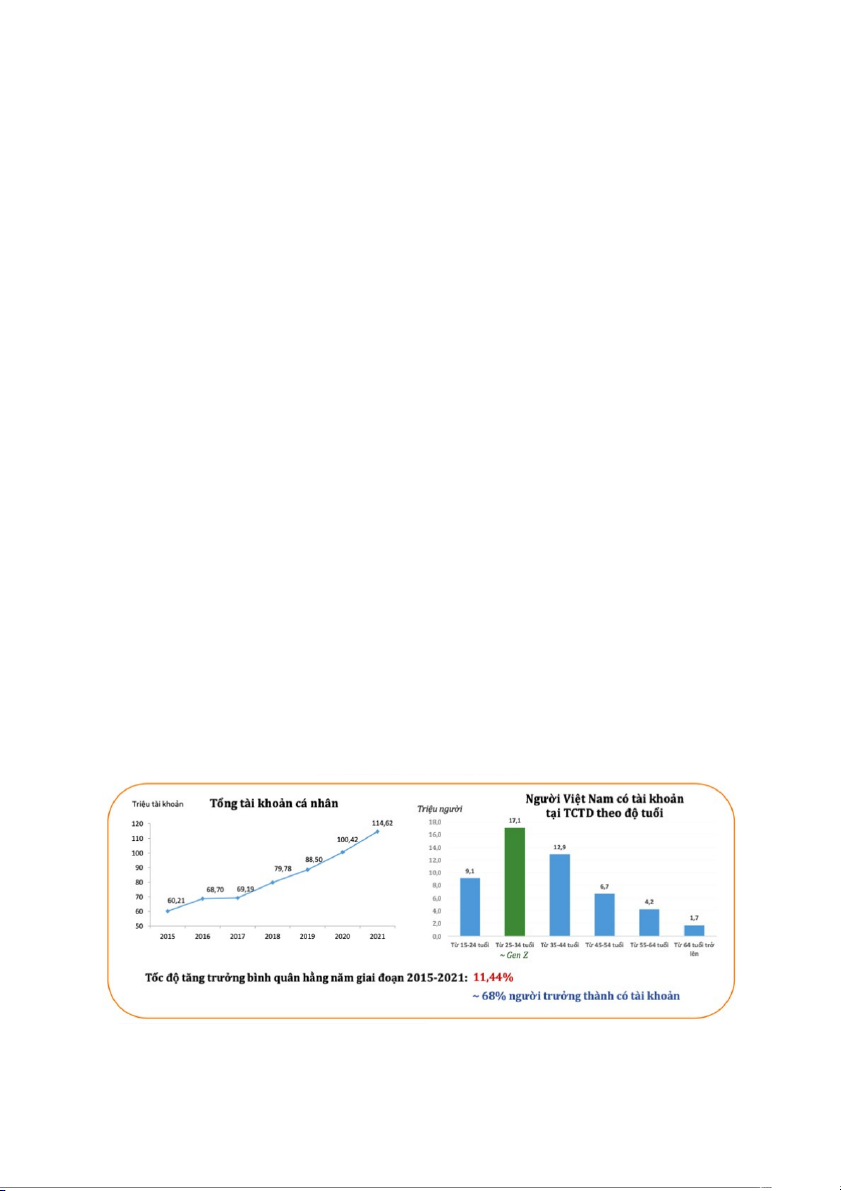

2.1. Mức độ sử dụng dịch vụ tài chính của người dân.

Ở Việt Nam hiện nay, theo số liệu của Ngân hàng Nhà nước, tính đến tháng

6/2019, gần một nửa dân số đang sở hữu tài khoản ngân hàng. Đây là một tín hiệu tích

cực cho thấy các biện pháp thúc đẩy tài chính toàn diện của hệ thống tài chính đã phát

huy tác dụng. Theo Worldbank (2017), sở hữu tài khoản tại các tổ chức tài chính là

bước đầu tiên quan trọng đối với TCTD. Việc có tài khoản sẽ là bước tiền đề giúp cho

người dân có thể sử dụng vào các dịch vụ khác của tổ chức tài chính.

Biểu đồ 2.1: Tổng lượng tài khoản cá nhân và số lượng người sử dụng tài khoản

tại TCTD theo độ tuổi 9

Theo kết quả của Ngân hàng Nhà nước Việt Nam đến tháng 6 năm 2021, Việt

Nam đã có tổng cộng 28.853 tổ chức tín dụng bao gồm các ngân hàng, chi nhánh ngân

hàng và các tổ chức tín dụng khác. Số lượng thẻ ngân hàng ở thời điểm quý IV/ 2022

là 112,69 triệu thẻ nội địa trong nước, 32.49 thẻ quốc tế đang lưu hành. Tuy nhiên nếu

so sánh với các nước trong khu vực Châu Á, thì Việt Nam tỷ lệ người sở hữu tài

khoản của Việt Nam vẫn còn khá hạn chế.

2.2. Mức độ sử dụng phương thức thanh toán không dùng tiền mặt

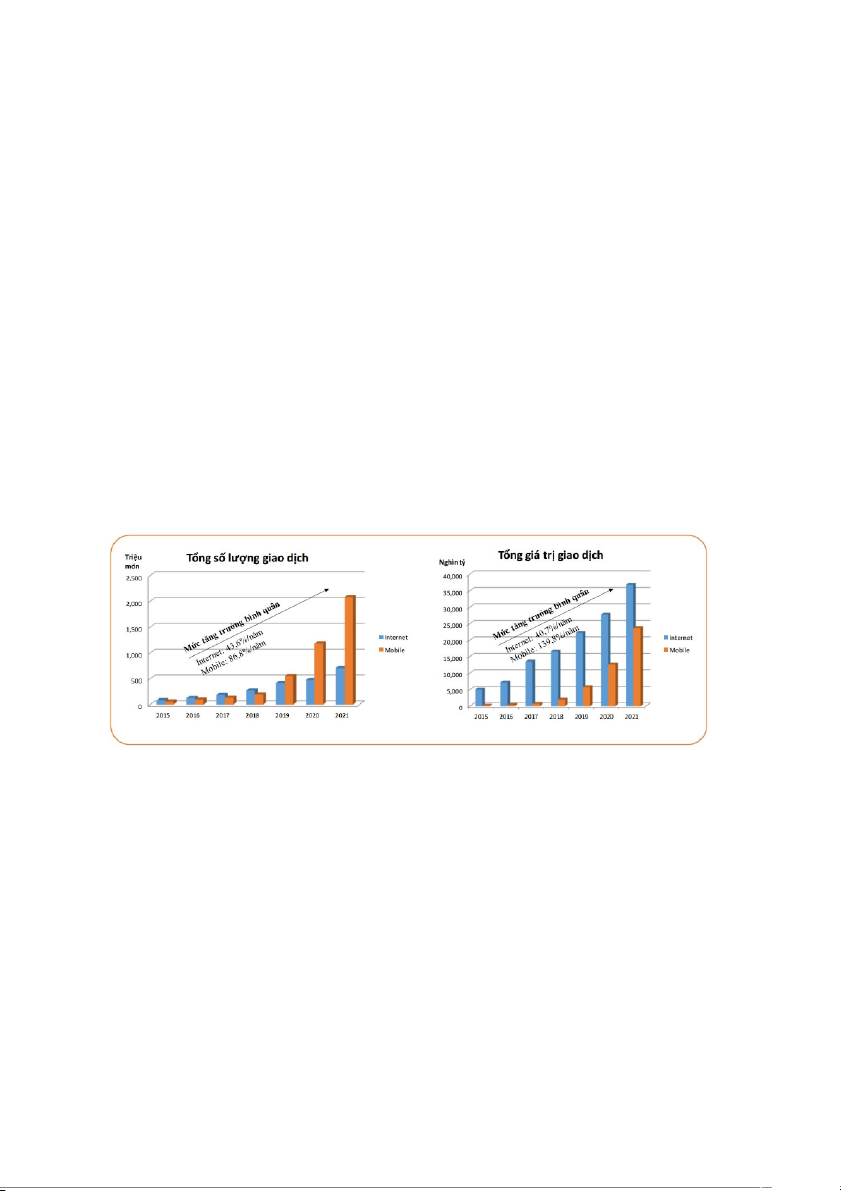

Theo đó, trong 6 tháng đầu năm 2022 nay, giao dịch thanh toán không dùng tiền

mặt tăng 77,2% về số lượng và 29,8% về giá trị; Qua Internet tăng tương ứng 63,2%

và 32,3%; Qua điện thoại di động tăng tương ứng 98,3 và 84,3%; Qua QR code tăng

86% và 127% (so với cùng kỳ năm 2021).

Biểu đồ 2.2: Tăng trưởng trong hoạt động thanh toán Mobile Banking và Internet Banking

Đến 30/6 năm nay cả nước có 68% người Việt Nam trưởng thành có tài khoản

ngân hàng; 5,5 triệu tài khoản và khoảng 8,9 triệu thẻ ngân hàng được mở bằng

phương thức điện tử (eKYC); 1,77 triệu tài khoản Mobile-money đã được mở, trong

đó hơn 67% được mở tại khu vực nông thôn, vùng sâu, vùng xa...

Nhiều ngân hàng chuyển đổi số đạt 90% giao dịch khách hàng thực hiện trên

kênh số, vượt mục tiêu đặt ra là 70% vào năm 2025; Nhiều tổ chức tín dụng có hiệu

quả hoạt động tốt nhờ tích cực chuyển đổi số, giảm tỷ lệ chi phí trên thu nhập (CIR)

xuống 30%, tiệm cận tỷ lệ nhiều ngân hàng khu vực đang chuyển đổi số hướng tới.

Bên cạnh một số kết quả đạt được khi sử dụng phương thức thanh toán không

dùng tiền mặt, cần phải nhìn nhận thực tiễn về tỷ lệ người trưởng thành nước ta có thẻ 10

ghi nợ và thẻ tín dụng vẫn còn rất khiêm tốn so với các quốc gia trong khu vực. So

sánh chung về tỷ lệ người trưởng thành có thẻ ghi nợ và thẻ tín dụng của nước ta đến

năm 2017 tương đương với Indonesia, Ấn Độ, Philippines, thấp hơn so với mặt bằng

chung trong khu vực Đông Á Thái Bình Dương và trên thế giới. Nguyên nhân là do

văn hóa sử dụng tiền mặt của người dân vẫn còn tồn tại, đồng thời người dân khu vực

nông thôn, miền núi, hải đảo vẫn chưa tiếp cận được với các dịch vụ của ngân hàng do

khoảng cách đi lại, trình độ dân trí và thủ tục hành chính ngân hàng. Ngoài ra, một

lượng lớn người già cũng không có nhu cầu sử dụng các dịch vụ này.

2.3. Mức độ sử dụng dịch vụ tài chính của các doanh nghiệp

Theo số liệu World Bank Enterprise surveys (2015), tuổi thọ trung bình của các

doanh nghiệp nhỏ và vừa Việt Nam là 11,2 năm, trong khi Đông Á và Thái Bình

Dương tuổi thọ trung bình của các doanh nghiệp này ở mức 13,3 và trung bình các

quốc gia có thu nhập trung bình thấp là 16,6 năm. Cùng với tuổi thọ trung bình, tỷ lệ

doanh nghiệp có tài khoản tiết kiệm ở Việt Nam trong năm 2015 cũng thấp hơn đáng

kể so với các quốc gia Đông Á Thái Bình Dương và các quốc gia có thu nhập thấp.

Tuy nhiên, tỷ lệ doanh nghiệp có dư nợ tín dụng tại ngân hàng lại cao hơn so với mặt

bằng chung các quốc gia Đông Á Thái Bình Dương và các quốc gia có thu nhập trung

bình thấp, nguyên nhân là do NHNN luôn khuyến khích các ngân hàng hỗ trợ cho vay

đối với các doanh nghiệp sản xuất vừa và nhỏ để kích thích nền kinh tế.

2.4. Các chỉ số về điểm tiếp cận dịch vụ

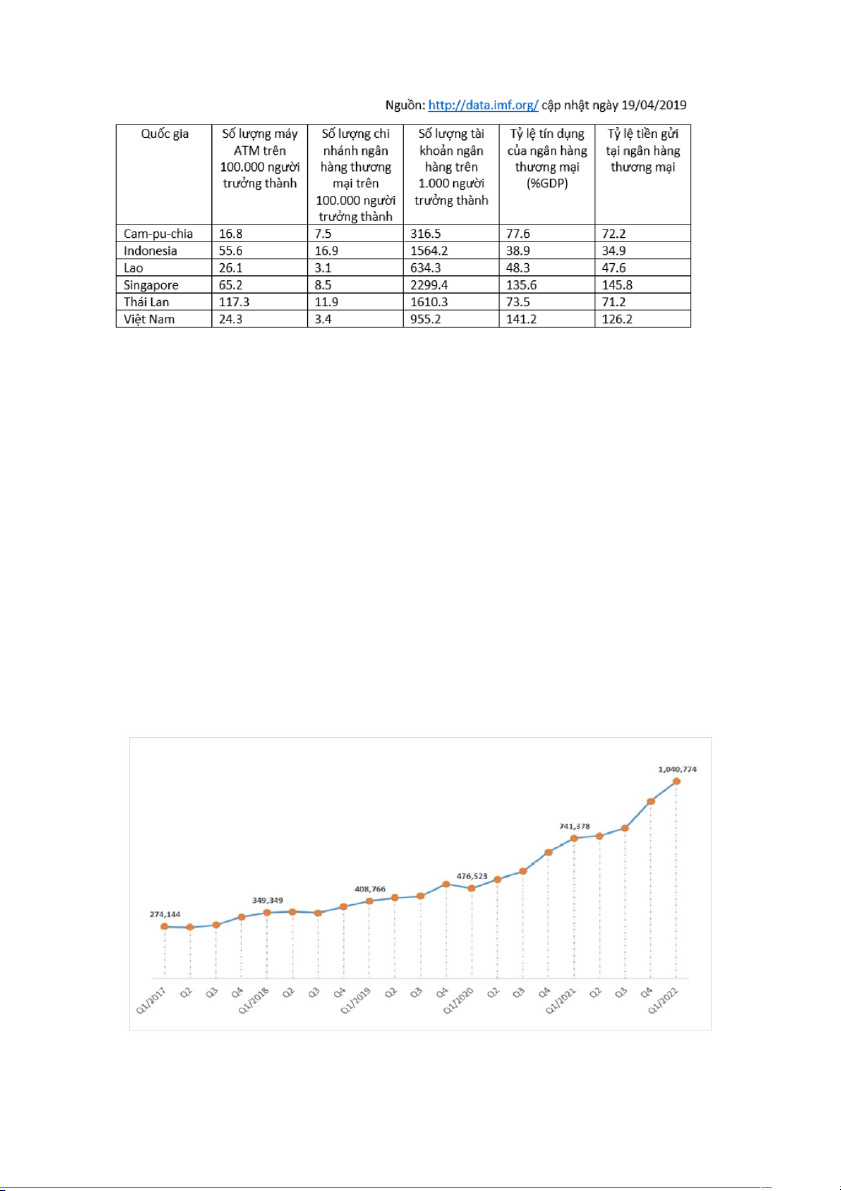

Dựa theo bảng thể hiện chỉ số tài chính toàn diện của Việt Nam và một số

nước các nước ASEAN năm 2017, ta thấy được số lượng chi nhánh ngân hàng/

100.000 người trưởng thành đứng của chúng ta chỉ ca hơn Lào là 9.6% tuy nhiên chỉ

số tỷ lệ tiền gửi tại ngân hàng thương mại và tỷ lệ tín dụng của ngân hàng thương mại

là vượt trôi hơn hẳn so với các nước khác trong khu vực.

Tính đến ngày 19/04/2019 thì tỷ lệ tín dụng của ngân hàng thương mại đứng

đầu trong khu vực ASEAN là 141,2%. Điều đó cho thấy tuy cơ sở hạ tầng của ngân

hàng thương mại của chúng ta chưa nhiều nhưng mức độ tiếp cận với các sản phẩm

dịch vụ tài chính của chúng ta đang rất phát triển. 11

Bảng 2.1: Các chỉ tiêu đo lường chỉ số tài chính toàn diện của một số nước ASEAN năm 2017

2.5. Mức độ sử dụng dịch vụ tín dụng và tiết kiệm

Tiền gửi tiết kiệm là các khoản dự trù cho các chi phí có thể phát sinh trong

tương lai để thực hiện một giao dịch hoặc đầu tư có thể xảy ra. Hay chỉ đơn thuần là

một khoản tích lũy của lượng tiền nhàn rỗi ở thời điểm hiện tại. Trong thời đại có

nhiều biến động bất ngờ như hiện nay, với tâm lý sợ rủi ro của nhiều người thì tiền gửi

tiết kiệm lại càng được tăng lên ở các TCTD.

Tỷ lệ người dân gửi tiền tiết kiệm hiện nay ở Việt Nam tương đối cao, đặc biệt

là tiền gửi tiết kiệm không kỳ hạn. Điều đó được thể hiện qua số dư tiền gửi thanh

toán của khách hàng tại các TCTD

Biểu đồ 2.3: Số dư tiền gửi thanh toán cá nhân tại hệ thống TCTD (tỷ đồng) 12

Chương 3: Tác động của xu hướng phát triển tài chính

toàn diện tới hoạt động kinh doanh của Ngân hàng TMCP Tiên Phong

3.1. Giới thiệu về ngân hàng TMCP Tiên Phong a) Thông tin cơ bản Tên công ty:

Ngân hàng Thương mại Cổ phần Tiên Phong Tên tiếng Anh:

Tien Phong Commercial Joint Stock Bank Tên viết tắt: TPBANK Loại hình doanh nghiệp: Công ty cổ phần Ngành nghề kinh doanh:

Hoạt động dịch vụ tài chính Ngày thành lập: 05/05/2008

Hội sở chính: 57 Lý Thường Kiệt, Quận Hoàn Kiếm, Thành phố Hà Nội Mã số thuế 0102744865 Website: https://tpb.vn b) Cổ đông

- Cổ đông sang lập cũng đồng thời là pháp nhân tham gia 40% vốn cổ phần bao gồm

Công ty cổ phần FPT: 12% vốn cổ phần; Công ty Cổ phần Tái Bảo Hiểm Quốc gia

Vinare: 10% vốn cổ phần; Công ty VMS: 10% vốn cổ phần; Cổ đông sáng lập với số

vốn tham gia 2%; Các cổ đông còn lại khách: 60% vốn điều lệ

- Danh sách cổ đông và tỷ lệ nắm giữ cổ phần hiện hữu như sau: Công ty cổ phần

FPT: 16.9%; Công ty Vàng bạc đá quý DOJI: 20%; Công ty cổ phần tái bảo hiểm

Vinare: 10% Tập đoàn tài chính SBI Ven Holding Pte. Ltd. Singapore: 4.9%; Cổ đông còn lại: 48.2% c) Logo:

Hình 3.1: Logo Ngân hàng TMCP Tiên phòng (TPBank)

d) Slogan: “Vì chúng tôi hiểu bạn” 13

e) Tầm nhìn và sứ mệnh: “Trở thành một trong những ngân hàng hàng đầu tại

Việt Nam với các sản phẩm, dịch vụ tài chính trên nền tàng công nghệ hiện đại,

tiên tiếp góp phần xây dựng đất nước giàu mạnh” f) Giá trị cốt lõi: - Liêm chính - Sáng tạo - Cầu tiền - Hợp lực - Bền bỉ

g) Sản phẩm và dịch vụ

- Sản phẩm cho vay: vay mua nhà, xây sửa nhà; vay mua ô tô; vay tiêu dùng thế chấp;

vay kinh doanh; vay khởi nghiệp; vay thấu chi tín chấp; vay thấu chi thế chấp…

- Gửi tiết kiệm: tiết kiệm thường lĩnh lãi định kỳ/đầu kỳ/cuối kỳ; tiết kiệm

điện tử; tiết kiệm kỳ hạn ngày; tiết kiệm tài lộc…

- Sản phẩm thẻ ngân hàng TPbank: thẻ tín dụng; thẻ ghi nợ.

- Dịch vụ ngân hàng số TPbank: LiveBank – mô hình ngân hàng tự động

24/7; Savy – ứng dụng tiết kiệm vạn năng; QuickPay – thanh toán bằng mã QR code;

Ứng dụng ngân hàng điện tử Ebank… h) Thông tin khác:

Tính đến tháng 4/2022, vốn điều lệ của ngân hàng đã đạt hơn 15.800 tỉ đồng.

Mặc dù là ngân hàng trẻ, “sinh sau đẻ muộn” nhưng TPBank không chỉ cải thiện

mạnh về kinh doanh mà còn liên tục ra mắt các sản phẩm dịch vụ mới mang đậm dấu

ấn ngân hàng số, mang đến sự tiện lợi tối ưu cho khách hàng.

TPBank được kế thừa các thế mạnh về công nghệ thông tin, công nghệ viễn

thông di động, tiềm lực tài chính và vị thế của 3 cổ đông lớn đã mang lại cho TPBank

những cơ hội lớn. Trong đó, FPT là cổ đông lớn nhất đóng vai trò quan trong việc hỗ

trợ công nghệ và kinh nghiệm khai thác các giải pháp công nghệ thông tin trong hoạt

động kinh doanh của Ngân hàng. Các khách hàng của TPBank cũng được hưởng lợi

khi sử dụng các sản phẩm, dịch vụ khác của FPT như viễn thông, máy tính, điện thoại

di động, chứng khoán, đầu tư. Trong đó hai cổ đông lớn còn lại giúp cho TPBank phát 14

triển trong lĩnh vực quản trị tài chính và chuyên môn sâu trong chất lượng dịch vụ trên kênh di động,

3.2. Tác động của xu hướng phát triển tài chính toàn diện đến hoạt động

kinh doanh ngân hàng TP Bank

Sự xuất hiện và mức độ phát triển của xu hướng tài chính hiện nay đang được kỳ

vọng sẽ thay đổi cơ cấu nền kinh tế một cách tích cực hơn thông qua việc tăng cường

mức độ tiếp cận tài chính cho các chủ thể trên thị trường. Đối với các ngân hàng nói

chung và TPBank nói riêng, xu hướng này có tác động không hề nhỏ mọi đến hoạt

động kinh doanh như huy động vốn, cho vay, đầu tư cũng như quản lý rủi ro, quản lý

tài sản, quản lý vốn và quản lý lợi nhuận.

3.2.1. Hoạt động huy động vốn

Có thể thấy, hoạt động huy động vốn là hoạt động cơ bản, mang tính chất tiền đề,

để đảm bảo đủ nguồn cho hoạt động tín dụng cho mọi ngân hàng thương mại. Chính

vì vậy TPBank quan tâm sâu sắc đến hoạt động huy động vốn trong toàn hệ thống.

Nhân hàng không chỉ tập trung vào việc huy động vốn từ khách hàng thông qua tiền

gửi, mà còn khai thác các nguồn vốn khác như trái phiếu, chứng khoán, bảo hiểm, quỹ

đầu tư và các sản phẩm tài chính phái sinh. Việc đa dạng hóa nguồn vốn giúp ngân

hàng giảm thiểu rủi ro, tăng cường thanh khoản và cải thiện năng lực cạnh tranh.

Ngoài ra, việc sử dụng các sản phẩm tài chính phái sinh cũng giúp ngân hàng bảo vệ

mình trước các biến động thị trường.

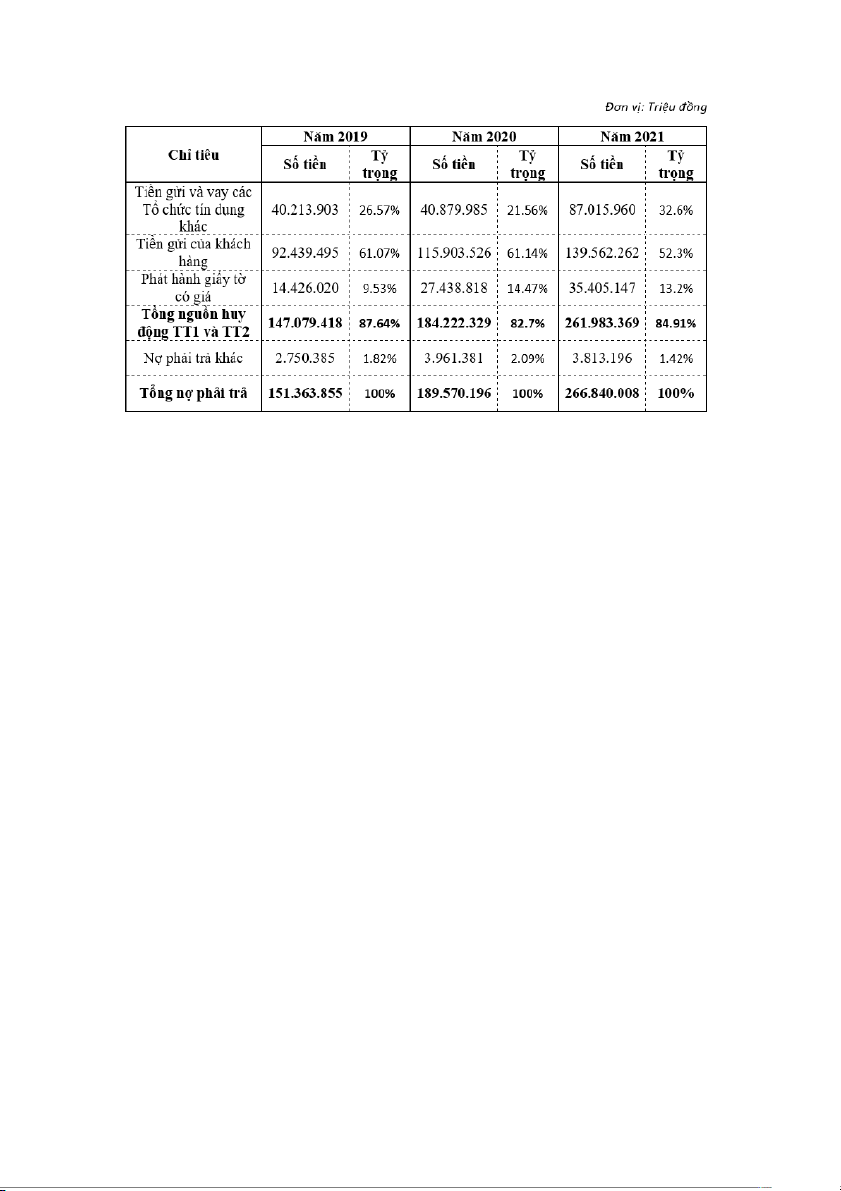

Bảng 3.1: Cơ cấu vốn huy động TPBank từ 2019- 2021 15

Nguồn: Báo cáo tài chính 2019 – 2021 của TPBank

Có thể thấy, hoạt động huy động vốn của TPBank qua các năm đã có những chuyển

biến tích cực, vốn của khu vực dân cư/tổ chức kinh tế và thị trường liên ngân hàng

được kết hợp một cách hài hòa tùy theo cơ hội phát triển danh mục tài sản có và tình

hình thanh khoản. Cụ thể:

- Tổng nguồn vốn huy động trên thị trường 1 và thị trường 2 tăng trưởng liên

tục qua các năm trong giai đoạn từ 2019 - 2021. Vào 31/12/2020, số liệu ghi nhận

được cho chi tiêu này đạt khoảng 184.222 tỷ đồng, mức độ tăng trưởng là 25% so với

năm 2019. Trong đó tiền gửi không kỳ hạn của khách hàng đạt 22.459 tỷ đồng, chiếm

15,7% huy động thị trường 1. Như vậy, ngân hàng đã tập trung thúc đẩy huy động

nguồn vốn từ tiền gửi không kỳ hạn đối với phân khúc khách hàng. Điều này phù hợp

với hoàn cảnh khách quan, khi mà đại dịch Covid-19 đã ảnh hưởng đến mọi mặt của

đời sống kinh tế xã hội, việc cân đối lãi suất huy động và cho vay là một điều cần thiết.

- Đến cuối năm 2021, mức độ tăng trưởng của hoạt động huy động vốn trên

thị trường 1 tăng nhẹ, khoảng 22% so với năm 2021. Tuy nhiên hoạt động huy động

vốn trên thị trường 2 đạt 87.015 tỷ đồng, tăng gấp đôi so với số liệu năm trước đó là

40.879 tỷ đồng. Nhiều chuyên gia cho rằng sau đại dịch Covid-19 kinh tế trong nước

và thế giới có nhiều biến động. Chính bởi tính thanh khoản bớt dồi dào, cầu tín dụng

tăng cao khi các doanh nghiệp đẩy mạnh sản xuất, kinh doanh, đã khiến cho lãi suất 16

trên thị trường liên ngân hàng tăng mạnh. Cũng theo thống kê của Ngân hàng Nhà

nước, nếu như đến hết tháng 3/2021, tăng trưởng tín dụng mới ở mức 2,93% thì đến

16/4 con số này đã lên đến 3,34%. Dù lãi suất trên thị trường liên ngân hàng tăng

mạnh nhưng trên thị trường 1 (thị trường giao dịch với doanh nghiệp và dân cư), lãi

suất vẫn khá ổn định, đa phần các ngân hàng vẫn giữ biểu lãi suất ở mức thấp.

Tính đến cuối năm 2022, TPBank gây ấn tượng với tỷ lệ tăng trưởng tiền

gửi khách hàng năm qua rất tốt, tăng từ gần 140 tỷ lên 195 tỷ. Đặc biệt, số lượng chi

nhánh/phòng giao dịch trên toàn quốc lên hơn 120 điểm. Hệ thống LiveBank 24/7,

nền tảng công nghệ eKYC và hệ sinh thái kết nối không ngừng được nâng cấp đem

đến cho khách hàng những trải nghiệm tốt nhất.

3.2.2. Hoạt động cho vay

Hoạt động tín dụng là hoạt động kinh doanh chính của TPBank. Dựa trên góc độ

quản trị kinh doanh, hoạt động tín dụng là hoạt động có giá trị sinh lời lớn nhất nhưng

cũng là hoạt động chứa nhiều rủi ro. Bởi vậy, công tác điều hành quản trị luôn dành sự

quan tâm vô cùng lớn cho hoạt động này. Trước xu thế phát triển tài chính toàn diện,

hoạt động cho vay của ngân hàng phát triển một cách mạnh mẽ và tăng đều qua từng năm.

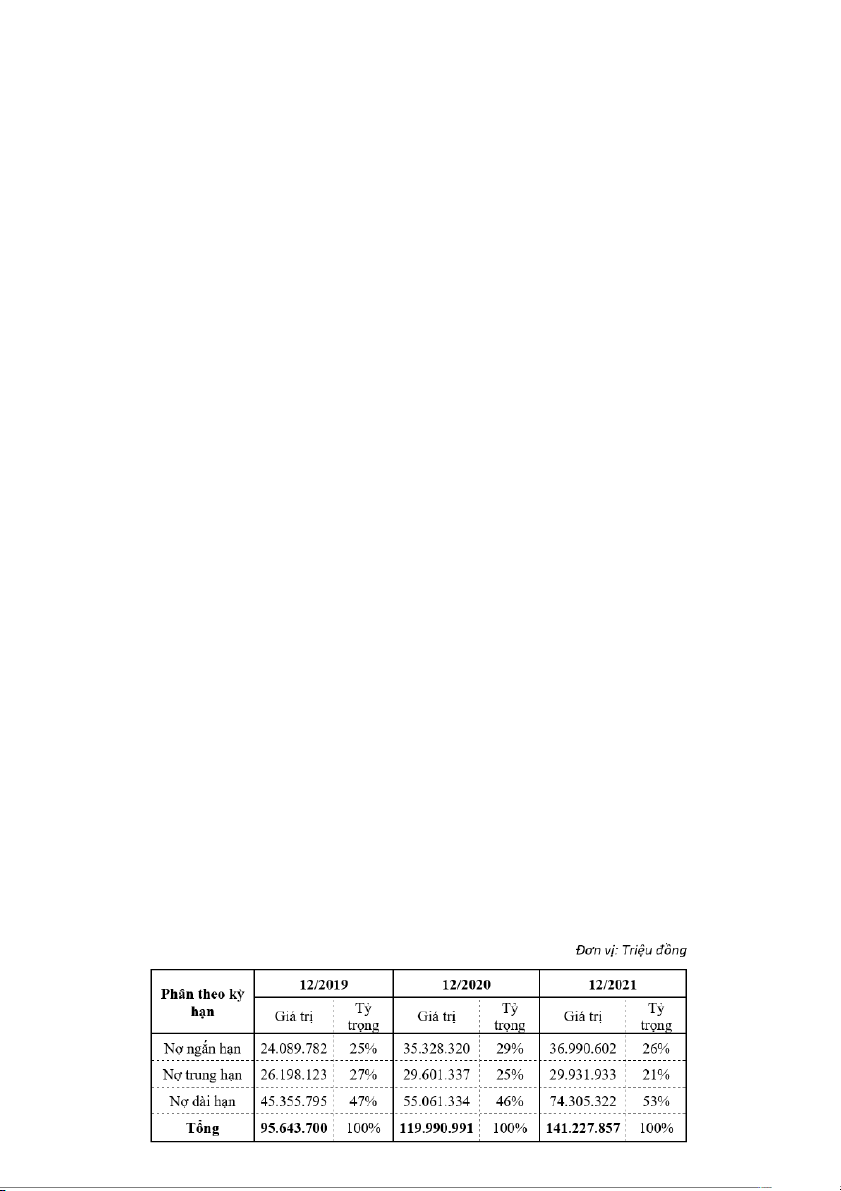

Trong năm 2012, dư nợ tín dụng đã giảm mạnh (giảm 30.24% so với năm trước).

Tuy nhiên, sau khi ngân hàng TPBank thực hiện cải cách sản phầm cho vay, thiết lập

lại hoạt động theo hướng tích cực, dư nợ những năm sau đã tăng lên nhanh chóng.

Tính đến năm 2019, dư nợ của ngân hàng đạt con số 95.643 tỷ VNĐ. Tốc độ tăng

trưởng bình quân toàn ngành mỗi năm (từ 2019 - 2021) khoảng 25% và đang có xu

hướng tăng sau thời kỳ hậu Covid. -

Tín dụng phân loại theo thời hạn

Bảng 3.2: Dư nợ theo thời gian cho vay gôc của TPBank từ 2019 - 2012 17

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20