Bài tập lớn: Thanh toán bằng Ví điện tử Momo môn Năng lực số ứng dụng | Học viện Ngân hàng

Ví điện tử là một dịch vụ về thanh toán trực tuyến cho phép người dùng sử dụng số tiền có trong ví để mua hàng hoặc trả phí tại các website thương mại điện tử, đồng thời cho phép các giao dịch chuyển tiền, nạp tiền, rút tiền, theo dõi lịch sử giao dịch… Tài liệu được sưu tầm gồm 21 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 176 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA KẾ TOÁN – KIỂM TOÁN -- -- BÀI TẬP LỚN

MÔN: NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: THANH TOÁN BẰNG VÍ ĐIỆN TỬ MOMO

Giảng viên hướng dẫn: Nguyễn Thanh Thụy Lớp: K25KTH Danh sách nhóm: 1. Trần Thu Hằng 2. Hoàng Thị Thương 3. Lê Thị Huyền 4. Nguyễn Kiều Trang 5. Đàm Thị Diệu Ngân STT Họ tên Mã sinh viên Tỉ lệ phần trăm Chữ kí đóng góp 1 Đàm Thị Diệu Ngân 25A4021825 20% 2 Lê Thị Huyền 25A4020800 20% 3 Hoàng Thị Thương 25A4020221 20% 4 Trần Thu Hằng 25A4020771 20% 5 Nguyễn Kiều Trang 25A4021107 20% MỤC LỤC:

LỜI MỞ ĐẦU............................................................................................................

CHƯƠNG I: CƠ SỞ LÝ THUYẾT VỀ THANH TOÁN BẰNG VÍ ĐIỆN TỬ. .1

1.1. Khái niệm về ví điện tử...................................................................................1

1.2. Chức năng của ví điện tử.................................................................................1

1.3. Ưu điểm và nhược điểm khi thanh toán bằng ví điện tử..................................1

1.3.1. Ưu điểm khi thanh toán bằng ví điện tử....................................................1

1.3.2. Nhược điểm khi thanh toán bằng ví điện tử..............................................2

1.4. Cách sử dụng ví điện tử...................................................................................2

1.4.1. Cách liên kết ví điện tử với ngân hàng......................................................2

1.4.2. Cách sử dụng ví điện tử để thực hiện các giao dịch..................................2

CHƯƠNG II: THỰC TRẠNG THANH TOÁN BẰNG VÍ ĐIỆN TỬ TẠI MỘT

CỬA HÀNG TẠP HÓA...................................................................................................4

2.1. Giới thiệu cửa hàng tạp hóa.............................................................................4

2.1.1. Cửa hàng tạp hóa là gì?...........................................................................4

2.1.2. Giới thiệu cửa hàng tạp hóa.....................................................................4

2.2. Ưu điểm và nhược điểm khi thanh toán bằng tiền mặt....................................4

2.2.1. Ưu điểm khi thanh toán bằng tiền mặt......................................................5

2.2.2. Nhược điểm khi thanh toán bằng tiền mặt................................................5

CHƯƠNG III: GIẢI PHÁP....................................................................................6

3.1. Giới thiệu ví điện tử MoMo............................................................................6

3.2. Ứng dụng của ví điện tử MoMo tại cửa hàng tạp hóa.....................................6

3.2.1. Quy trình tạo mã QR của cửa hàng..........................................................6

3.2.2. Quy trình khách hàng thanh toán bằng mã QR Code trên MoMo...........12

KẾT LUẬN............................................................................................................16

TÀI LIỆU THAM KHẢO.....................................................................................17 LỜI MỞ ĐẦU

Hiện nay, các phương thức thanh toán dịch vụ và sản phẩm phát triển nhanh chóng

trong thế giới thương mại điện tử. Thông qua những đổi mới liên tục của công nghệ, việc

thanh toán trở nên hiệu quả và thuận tiện hơn cho người sử dụng các nền tảng trực tuyến.

Người bán cũng đạt được những lợi nhuận với hệ thống điều hướng được cải thiện để xử

lí giúp thu hẹp sự khác biệt về tiền tệ, luật thuế và chuyển tiền. Thanh toán không dùng

tiền mặt là xu hướng trên toàn thế giới và đang được đông đảo người dân Việt Nam lựa

chọn thay thế cho hình thức thanh toán bằng tiền mặt thông thường. Phương tiện thanh

toán điện tử đã giúp người dân dễ dàng hơn trong giao dịch, an toàn trong chi trả. Có lẽ

phương pháp phổ biến cung cấp cho cả người mua và người bán trải nghiệm thanh toán

hợp lí, không phiền phức là thông qua các ví điện tử.

Ví điện tử là một dịch vụ mới phát triển trên thế giới, là giải pháp thanh toán không

dùng tiền mặt khá thông minh hiện nay. Việc thanh toán bằng ví điện tử đã được áp dụng

ở nhiều công ty lớn như Apple, Samsung, Google… đã cho thấy sự hiệu quả của các hình

thức thanh toán này. Tại Việt Nam hình thức thanh toán bằng ví điện tử đang dần trở nên

phổ biến tại hầu hết mọi nơi. Đặc biệt ví điện tử MoMo là tiên phong cho hình thức thanh

toán online. Mặc dù ra đời sớm nhất nhưng ví MoMo vẫn không ngừng nâng cấp mang

đến cho khách hàng những trải nghiệm thanh toán tiện ích, nhanh chóng và an toàn.

Với đề tài “Thanh toán bằng ví điện tử MoMo” nhóm chúng em hy vọng có thể tìm

hiểu sâu hơn về thực trạng thanh toán bằng ví điện tử tại một cửa hàng tạp hóa cũng như

đưa ra giải pháp để cả người mua và người bán có thể dễ dàng thanh toán hơn.

Nhóm chúng em xin chân thành cảm ơn thầy Nguyễn Thanh Thụy – Giảng viên học

phần Năng lực số ứng dụng đã tận tình hướng dẫn chúng em trong suốt quá trình học tập,

tìm hiểu, thảo luận và xây dựng đề tài. Nhóm chúng em mong rằng sẽ nhận được những

đánh giá, nhận xét của thầy để đề tài của chúng em được hoàn thiện hơn.

CHƯƠNG I: CƠ SỞ LÝ THUYẾT VỀ THANH TOÁN BẰNG VÍ ĐIỆN TỬ

1.1. Khái niệm về ví điện tử

Ví điện tử là một dịch vụ về thanh toán trực tuyến cho phép người dùng sử dụng số

tiền có trong ví để mua hàng hoặc trả phí tại các website thương mại điện tử, đồng thời

cho phép các giao dịch chuyển tiền, nạp tiền, rút tiền, theo dõi lịch sử giao dịch…Ví điện

tử có độ an toàn cao khi khách hàng sử dụng, đảm bảo được quyền lợi của cả hai bên mua

và bán, cách thức thanh toán nhanh chóng, tiện lợi. [1]

Ví điện tử là hệ thống thanh toán kĩ thuật số thường được tích hợp trong các ứng

dụng điện thoại hoặc sử dụng qua các website có công dụng như một chiếc ví giúp người

dùng đựng tiền từ các tài khoản ngân hàng. Ví điện tử được xem là một trong các loại

dịch vụ thanh toán trung gian, là một công cụ hỗ trợ dịch vụ thanh toán.

1.2. Chức năng của ví điện tử

Ví điện tử có chức năng giao dịch trực tuyến với các web điện tử hoặc các loại phí

trên Internet mà có liên kết và cho phép thanh toán bằng ví điện tử, thậm chí có thể sử

dụng thanh toán tại các điểm bán lẻ khi mua bán hàng hóa. Các nhà cung cấp dịch vụ này

sẽ hợp tác với ngân hàng để quản lí tiền của người dùng và thông qua kết nối này, ngân

hàng sẽ giảm sự quản lí các giao dịch thanh toán từ thẻ khách hàng bởi các giao dịch này

sẽ do nhà cung cấp ví điện tử quản lí. [2]

Mọi người có nhu cầu sử dụng ví điện tử có thể thiết lập tài khoản ví điện tử có sẵn bất kỳ lúc nào.

Một số mục có thể được lưu trữ trong tài khoản ví điện tử là dữ liệu thẻ tín dụng, dữ

liệu thẻ ghi nợ, thông tin ngân hàng và kết nối nền tảng thanh toán, chẳng hạn như

PayPal. Điều này giúp người mua không phải cần sử dụng đến ví và thẻ vật lý của họ

giúp giao dịch trở nên dễ dàng và nhanh chóng.

Ví điện tử có thể chuyển và nhận tiền với nhau cũng như từ ví đến tài khoản ngân

hàng hoặc từ ngân hàng đến ví.

Ví điện tử có thể giữ tiền với số lượng khá lớn giúp người dùng dễ dàng mua hàng,

nhận thanh toán, tiết kiệm…

1.3. Ưu điểm và nhược điểm khi thanh toán bằng ví điện tử

1.3.1. Ưu điểm khi thanh toán bằng ví điện tử

Thanh toán dễ dàng với hầu hết các loại hóa đơn dịch vụ sinh hoạt hàng ngày như:

ăn uống, mua sắm, giải trí, đóng tiền điện, đóng tiền nước… 1

An toàn, bảo mật cao: các ví điện tử chính thống như ZaloPay, Momo, MobiFone

Money đều sử dụng hệ thống bảo mật, an toàn thông tin đảm bảo quy định của cơ quan

quản lý nhà nước và đã được cấp chứng chỉ bảo mật quốc tế.

Nhiều ưu đãi, tiết kiệm chi phí: ví điện tử có rất nhiều chương trình ưu đãi hấp dẫn

giúp người dùng tiết kiệm được nhiều chi phí như voucher giảm giá, hoàn tiền…

Không phải mang theo nhiều tiền mặt giúp giảm thiểu rủi ro bị đánh cắp, rơi mất.

Khi lỡ quên mang theo tiền mặt thì người dùng có thể sử dụng ví điện tử trong điện thoại

để thực hiện các giao dịch thanh toán.

Tiết kiệm thời gian giao dịch trực tiếp vì hầu hết các giao dịch tài chính đều có thể

thực hiện trên tài khoản ví điện tử. Người dùng có ở nhà cũng có thể thực hiện được các

giao dịch thanh toán với các dịch vụ ở xa mà không cần đến tận nơi để đưa tiền mặt.

Người dùng có thể dễ dàng kiểm tra, quản lý chi tiêu trên tài khoản ví điện tử an

toàn, không tốn quá nhiều thời gian.

1.3.2. Nhược điểm khi thanh toán bằng ví điện tử

Chỉ sử dụng được khi điện thoại có Internet

Có tính phí giao dịch: sẽ có một vài giao dịch cần trả phí tuy nhiên không nhiều.

Rủi ro mất thông tin cá nhân: điều này chỉ xảy ra với các ví không chính thống hoặc

thiết bị có bảo mật yếu.

1.4. Cách sử dụng ví điện tử

1.4.1. Cách liên kết ví điện tử với ngân hàng

Bước 1: Người dùng đăng ký mở tài khoản ví điện tử. Nhập thông tin cần thiết cho

việc đăng ký mở tài khoản.

Bước 2: Đăng nhập ví điện tử.

Bước 3: Liên kết ví điện tử với ngân hàng mà người dùng đang sử dụng theo hướng

dẫn của ví điện tử. Lưu ý là tài khoản ngân hàng đã đăng ký dịch vụ Internet Banking.

Bước 4: Người dùng cung cấp thông tin liên quan để đảm bảo việc liên kết thành công.

Bước 5: Nhập mã xác thực OTP và hoàn tất việc liên kết.

1.4.2. Cách sử dụng ví điện tử để thực hiện các giao dịch

Bước 1: Đăng nhập tài khoản ví điện tử bằng mật khẩu hoặc vân tay hoặc xác thực bằng khuôn mặt.

Bước 2: Người dùng sử dụng các tính năng được cung cấp như: thanh toán, chuyển

tiền, nạp tiền, nạp tiền điện thoại… 2

Bước 3: Chọn nguồn tiền để thanh toán bao gồm tài khoản ngân hàng liên kết hay tài khoản ví điện tử.

Bước 4: Xác nhận giao dịch bằng mật khẩu hoặc mã OTP.

Bước 5: Giao dịch thành công. 3

CHƯƠNG II: THỰC TRẠNG THANH TOÁN BẰNG VÍ ĐIỆN TỬ TẠI MỘT CỬA HÀNG TẠP HÓA

2.1. Giới thiệu cửa hàng tạp hóa

2.1.1. Cửa hàng tạp hóa là gì?

Cửa hàng tạp hóa là một cửa hàng loại nhỏ theo mô hình của cửa hàng bách hóa, là

nơi lưu trữ hàng hóa và bày bán nhiều loại hàng hóa khác nhau trong đó có bán đầy đủ

những thứ cần thiết cho cuộc sống hàng ngày như các mặt hàng đồ ăn uống khô, đồ gia

dụng, một số loại đồ xây dựng, đồ thiết yếu cho sinh hoạt như kem đánh răng, giấy vệ

sinh, các đồ phục vụ cho học tập như bảng, thước kẻ, vở, các loại đồ ăn nhanh... đa số

hàng hóa đều rẻ và đều tiện lợi.

2.1.2. Giới thiệu cửa hàng tạp hóa

Tên cửa hàng: Cửa hàng tự chọn An Khang.

Địa chỉ: Số 1/162 Khương Đình, Thanh Xuân, Hà Nội. Mặt hàng kinh doanh:

- Đồ uống: Bia, nước ngọt, nước khoáng, nước giải khát, các loại trà, sữa…

- Đồ ăn vặt: Các loại sản phẩm đóng gói, đóng hộp dùng trực tiếp như kẹo, bánh, bim bim, bánh mì…

- Thực phẩm khô: Mì tôm, phở, bún, miến, cháo, hủ tiếu… đóng gói.

- Thực phẩm lạnh: kem, xúc xích, những thực phẩm cần bảo quản ở nhiệt độ thấp.

- Gia vị: Bột canh, mì chính, nước mắm, đường mía, dầu ăn, tương ớt, xa tế, bột tẩm ướp…

- Thực phẩm đóng hộp: Thịt hộp, pate, cá hộp…

- Hóa phẩm: Nước rửa bát, chất tẩy rửa, nước lau sàn, nước giặt, xả quần áo…

- Đồ sinh hoạt cá nhân: Khăn mặt, bàn chải đánh răng… Quy mô cửa hàng:

- Là một cửa hàng nhỏ, quy mô gia đình, nằm trong một con ngõ đông người qua

lại, tập trung nhiều học sinh, sinh viên, người lao động và dân cư sinh sống.

- Cửa hàng không thuê nhân viên mà chủ cửa hàng là người quản lý kiêm luôn nhân

viên bán hàng, thu ngân của cửa hàng.

- Việc thanh toán của cửa hàng vẫn còn nhiều hạn chế. Cửa hàng chỉ áp dụng duy

nhất một hình thức thanh toán bằng tiền mặt.

2.2. Ưu điểm và nhược điểm khi thanh toán bằng tiền mặt 4

2.2.1. Ưu điểm khi thanh toán bằng tiền mặt

Là một trong những hình thức thanh toán phổ biến và tiện lợi nhất hiện nay.

Là thói quen thanh toán tồn tại lâu đời, thích hợp với giao dịch nhỏ hàng ngày.

Không cần trả phí giao dịch như dùng thẻ tín dụng.

Nhân viên không cần có nhiều kiến thức về công nghệ.

2.2.2. Nhược điểm khi thanh toán bằng tiền mặt

Không còn phù hợp với xu thế toàn cầu hóa như hiện nay.

Tốn nhiều chi phí vào việc phát hành tiền của chính phủ.

Nhân viên có thể tính toán nhầm số tiền trả lại cho khách hàng.

Kéo dài thời gian mua – bán, trao đổi hàng hóa.

Thuận lợi cho một số cá nhân sử dụng tiền giả.

Cửa hàng không đủ tiền lẻ để trả lại tiền thừa cho khách hàng.

Tiền mặt lưu giữ có thể bị kẻ xấu ròm ngó đánh cắp.

Cần phải có két an toàn hoặc thường xuyên tới ngân hàng để gửi tiền gây mất nhiều thời gian và tiền bạc.

Nhiều khách hàng có thể mua hàng với số lượng lớn nhưng không muốn thanh toán bằng tiền mặt.

Tiền khi qua tay nhiều người dẫn đến tiền cũ hoặc rách. 5 CHƯƠNG III: GIẢI PHÁP

Để khắc phục những tình trạng trên khi khách hàng thanh toán tại cửa hàng, cửa

hàng nên áp dụng hình thức thanh toán bằng ví điện tử MoMo để tối đa năng suất trong thanh toán.

3.1. Giới thiệu ví điện tử MoMo

MoMo là một nền tảng ví điện tử do Công ty Cổ phần Dịch vụ Di động Trực tuyến

(M_Service) phát triển cho phép người dùng thực hiện các thanh toán, giao dịch trên các

thiết bị di động. Bằng

việc hợp tác với hơn 90% ngân hàng tại Việt Nam cùng 10.000

thương nhân trong nước, công ty này nắm giữ hơn 80% thị phần trong lĩnh vực thanh

toán kỹ thuật số. Tính đến năm 2022, ví điện tử MoMo có hơn 31 triệu người dùng sử dụng. [3]

Năm 2010, mạng di động VinaPhone đã chính thức khai trương dịch vụ ví điện tử

MoMo. Đây là dịch vụ đầu tiên ở Việt Nam hỗ trợ người tiêu dung có thể thực hiện các

giao dịch thanh toán điện tử ngay trên điện thoại di động một cách nhanh chóng và thuận tiện. [4]

Đặc biệt, MoMo sở hữu mạng lưới hơn 4000 điểm giao dịch tài chính trải rộng khắp

45 tỉnh thành trên cả nước, cho phép hơn 1,5 triệu khách hàng tại các vùng sâu vùng xa,

nơi dịch vụ ngân hàng và điện thoại thông minh vẫn chưa phổ biến, được tiếp cận với các dịch vụ tài chính. [5]

Ví MoMo hiện đang liên kết trực tiếp với hơn 25 ngân hàng như: Vietcombank,

Vietinbank, Agribank, BIDV, ACB, TPBank… và tiền trong tài khoản ví MoMo có giá

trị như tiền mặt và được bảo chứng 100% bởi các ngân hàng này. [6]

Ví điện tử MoMo là một ứng dụng tài chính cho phép nhận tiền một cách nhanh

chóng, dễ dàng sử dụng và an toàn. MoMo cho phép người dùng thanh toán hơn 500 dịch

vụ khác nhau bao gồm hóa đơn điện, nước, internet, phí chung cư, nạp tiền điện thoại, đặt

vé máy bay, vé tàu, vé xe, đặt phòng khách sạn, mua đồ ăn, thức uống, thanh toán cà phê,

đổ xăng, mua sắm cùng các dịch vụ tài chính như ngân hàng, bảo hiểm. Bên cạnh đó, ứng

dụng còn tích hợp chức năng tích điểm thưởng, đổi điểm thưởng lấy voucher mua sắm,

nuôi heo đất hoàn tiền hoặc quyên góp cho các hoạt động thiện nguyện. Ngoài ra, MoMo

là ứng dụng thanh toán di động đầu tiên của Việt Nam tích hợp công nghệ "One Touch

Payment", cho phép khách hàng thực hiện giao dịch thông qua một lần chạm màn hình. [7]

3.2. Ứng dụng của ví điện tử MoMo tại cửa hàng tạp hóa

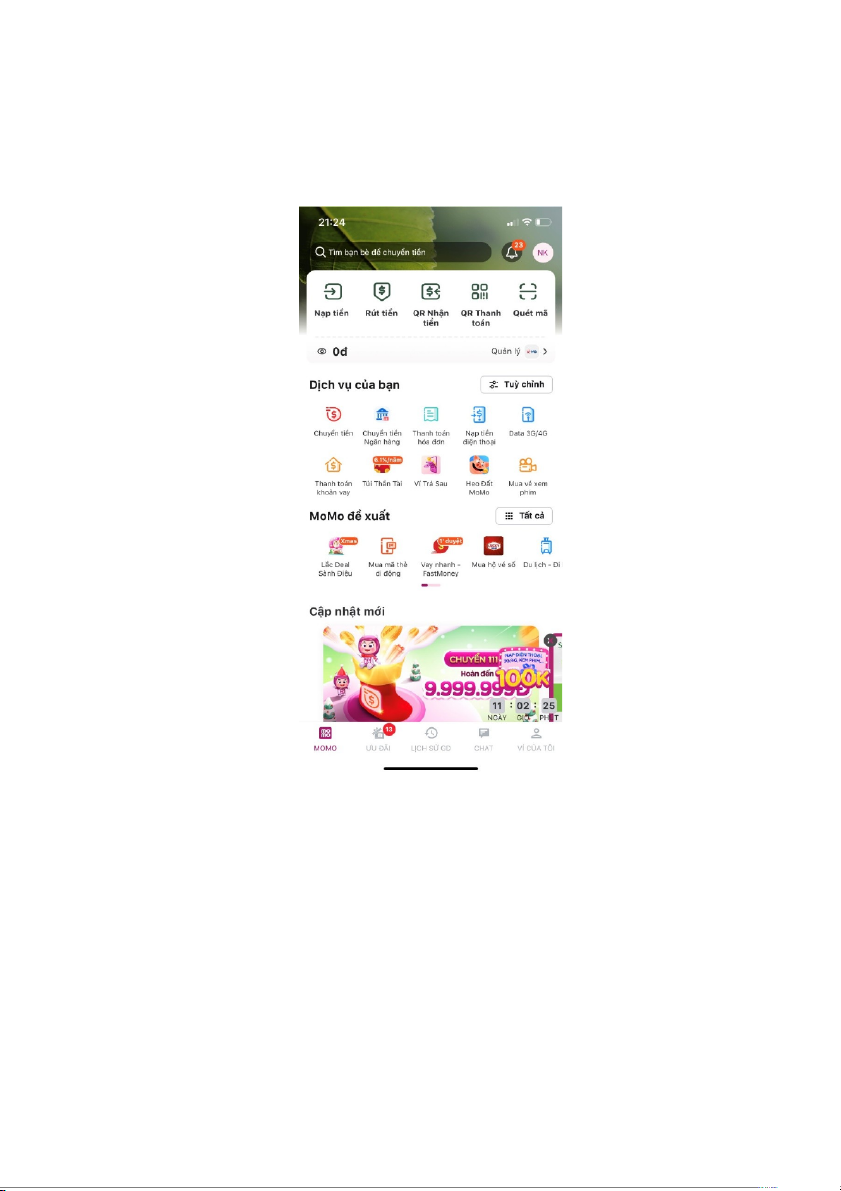

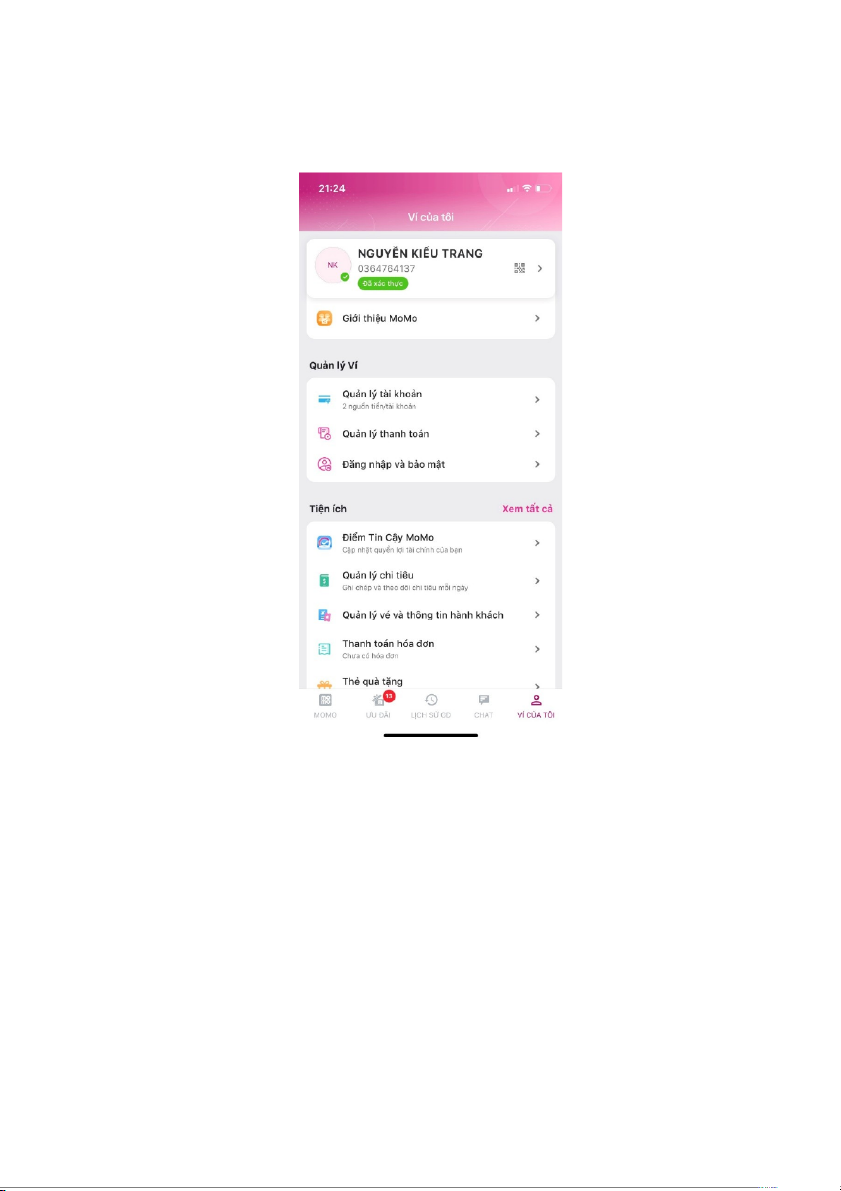

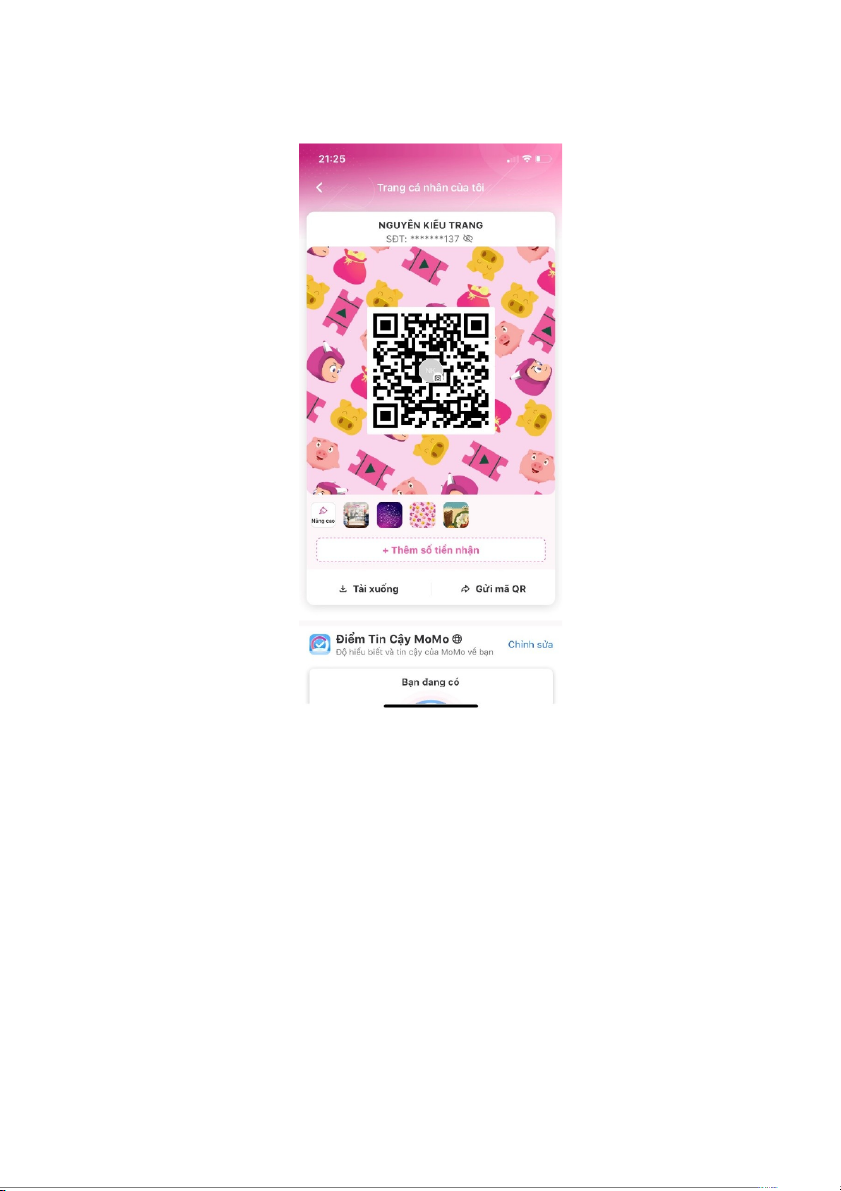

3.2.1. Quy trình tạo mã QR của cửa hàng 6 Bước 1: Mở MoMo. 7

Bước 2: Vào ví của tôi. 8

Bước 3: Chọn vào tên, xuất hiện mã QR Code của riêng cửa hàng.

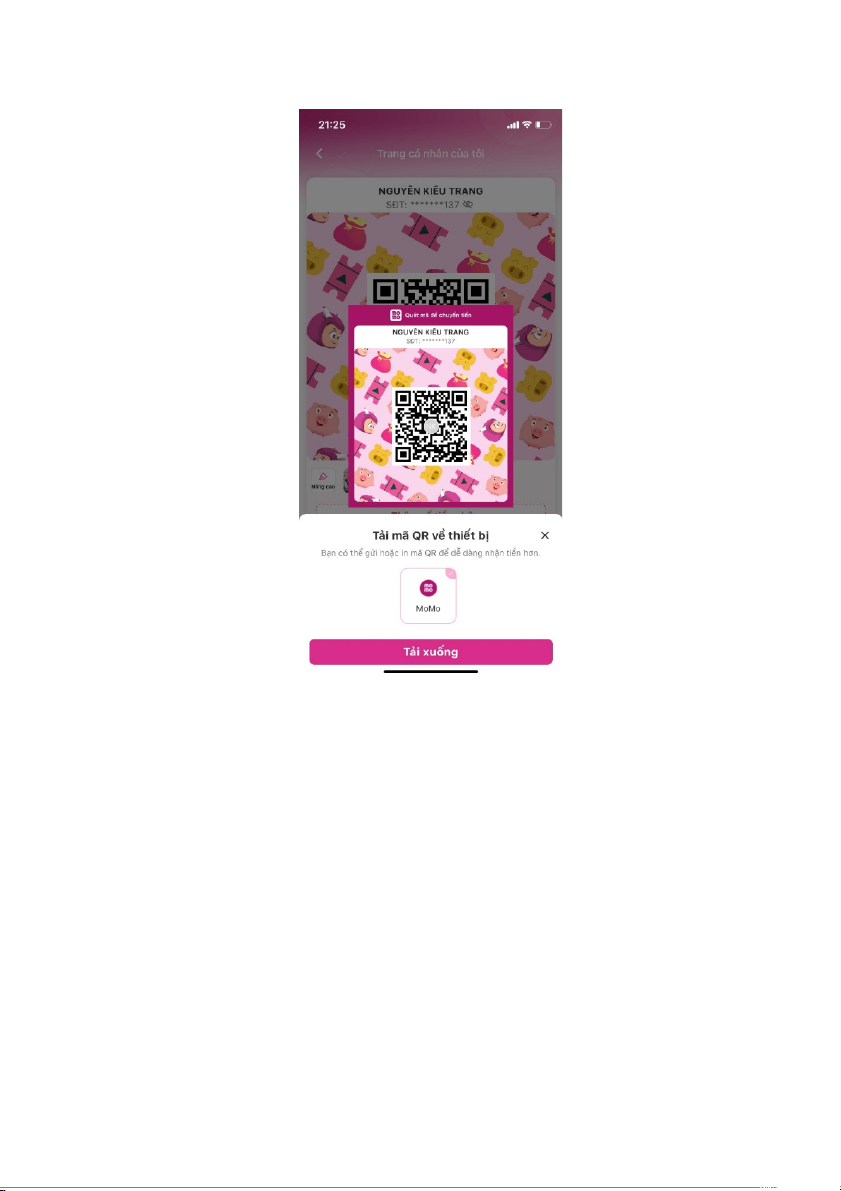

Bước 4: Chọn Tải xuống. 9

Bước 5: In mã QR Code và đặt tại quầy thanh toán của cửa hàng để khách hàng có thể thanh toán qua MoMo. 10

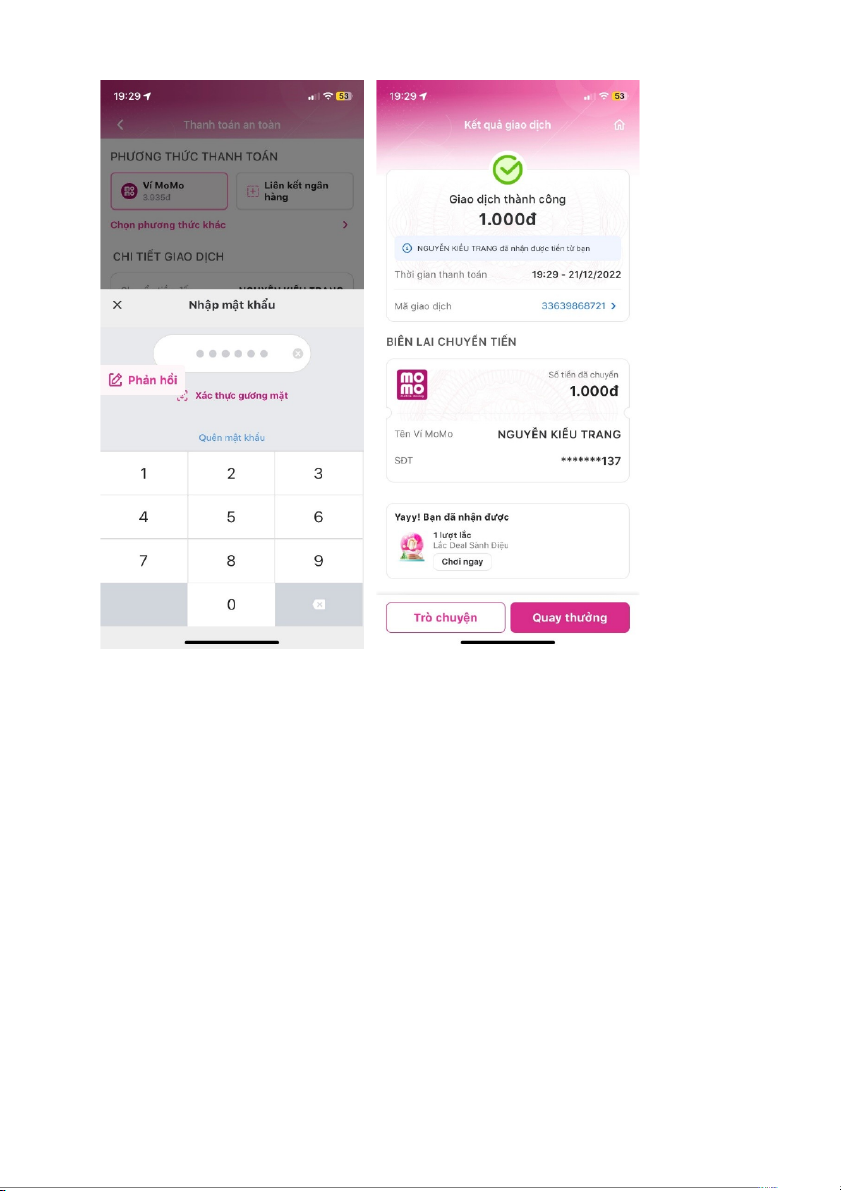

3.2.2. Quy trình khách hàng thanh toán bằng mã QR Code trên MoMo

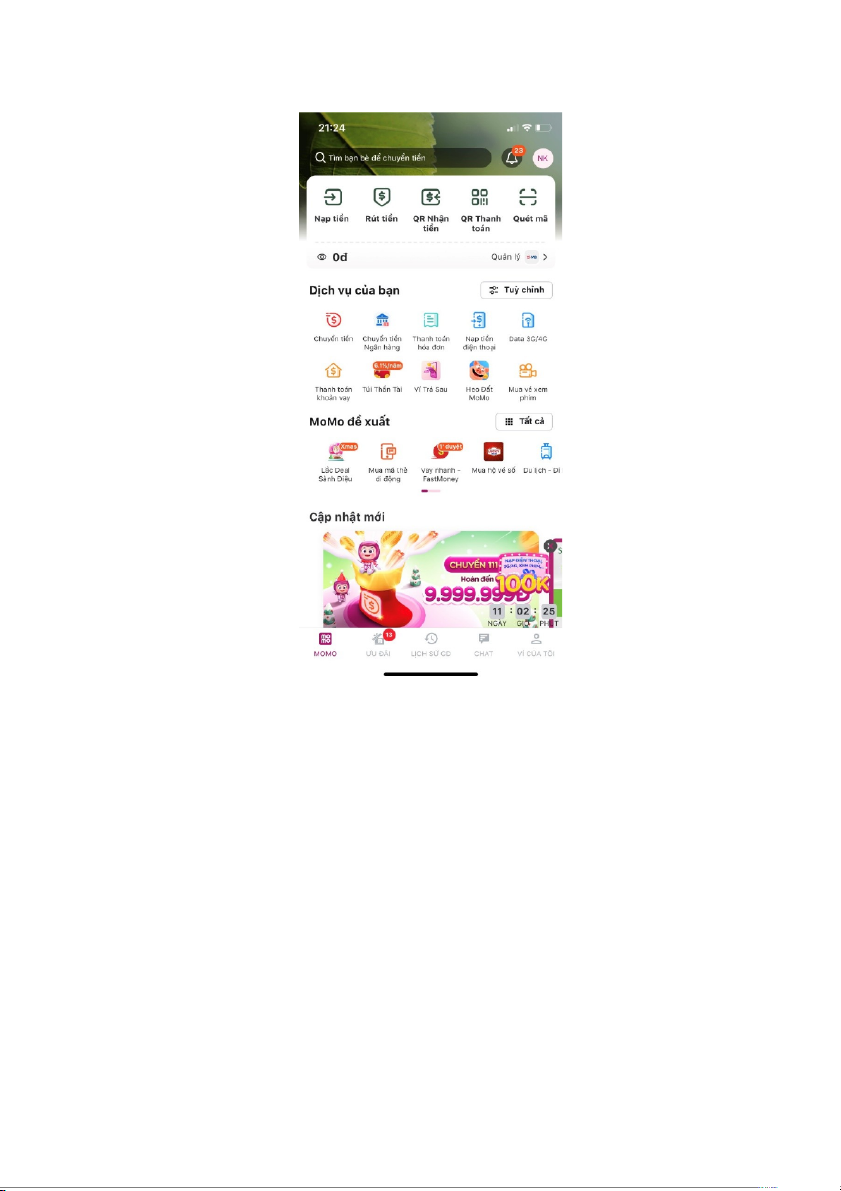

Bước 1: Mở MoMo, chọn Quét mã, khách hàng quét mã QR Code của cửa hàng tại quầy thanh toán. 11

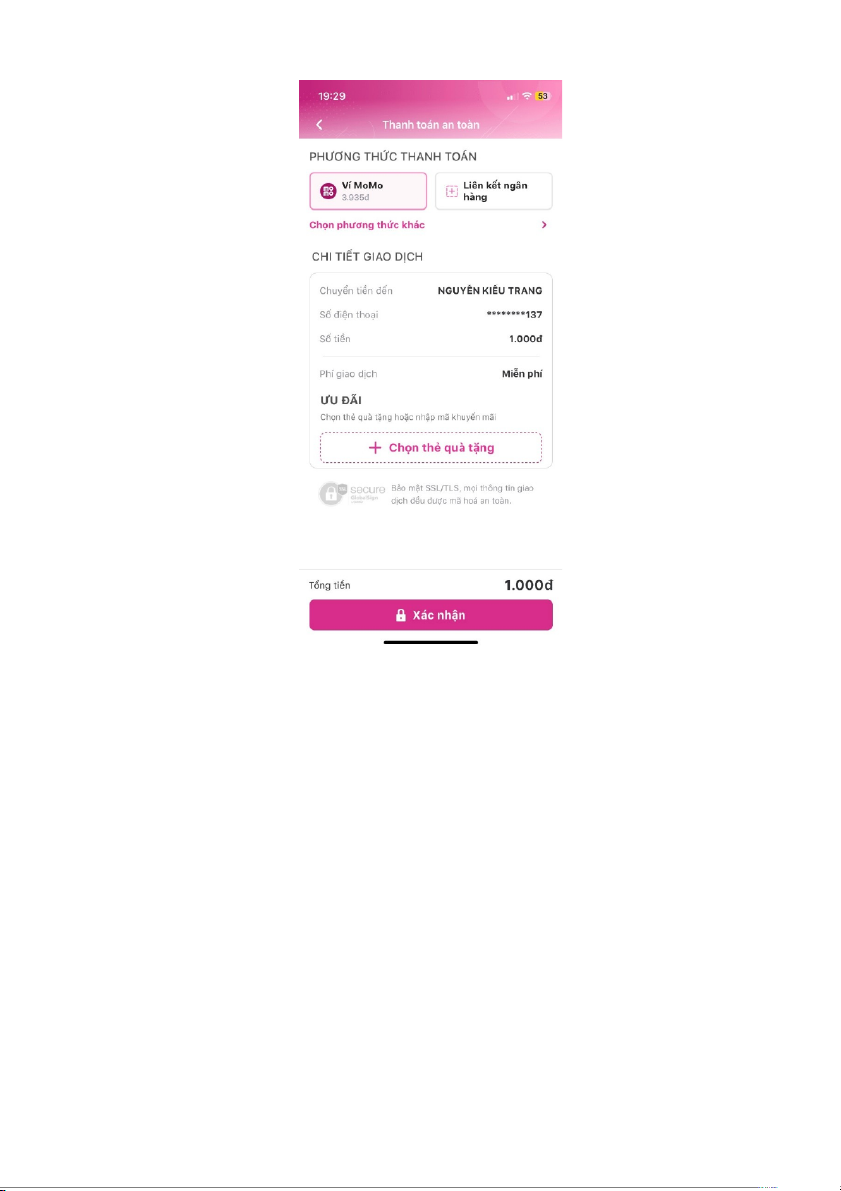

Bước 2: Khách hàng nhập số tiền cần thanh toán và chọn Chuyển tiền. 12 Bước 3: Chọn Xác nhận. 13

Bước 4: Nhập mật khẩu MoMo, giao dịch thành công. 14 KẾT LUẬN

Nếu như cách đây 10 năm trở về trước hình thức thanh toán bằng ví điện tử là một

khái niệm xa lạ với mọi người thì hiện nay nó đã trở thành hình thức thanh toán phổ biến 15

được nhiều người sử dụng nhờ vào khả năng thanh toán dễ dàng và tiện lợi. Với nhiều

tính năng đa dạng và sự phát triển không ngừng nhằm đáp ứng nhu cầu của người sử

dụng. Hiện nay tại Việt Nam đã có 25 tổ chức trung gian thanh toán được cấp giấy phép

để hoạt động trong lĩnh vực thanh toán bằng ví điện tử với hình thức thanh toán đa dạng

cả trên website và các ứng dụng trên di động. Đặc biệt, thanh toán bằng ví điện tử MoMo

được nhiều người tin dùng trong giao dịch hàng ngày bởi các bước thực hiện nhanh

chóng và có nhiều chức năng đa dạng.

Ví điện tử MoMo không ngừng phát triển, nâng cấp để người dùng có thể hài lòng

về chất lượng và tin tưởng sử dụng khi mà ngày càng nhiều ví điện tử ra mắt với độ an

toàn rất thấp khiến người dùng dễ mất tiền và bị đánh cắp thông tin cá nhân quan trọng. TÀI LIỆU THAM KHẢO

[1] Wikipedia (2023), Ví điện tử, truy cập từ

https://vi.wikipedia.org/wiki/V%C3%AD_%C4%91i%E1%BB%87n_t%E1%BB%AD

[2] Studocu (2021), Thanh toán điện tử, truy cập từ 16

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

21 11 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

37 19 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

49 25 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

37 19