Bài tập lớn: Thanh toán điện tử bằng QR code và tương lai tại Việt Nam môn Năng lực số ứng dụng | Học viện Ngân hàng

Những năm gần đây, sự trở lại của cuộc cách mạng công nghiệp 4.0 đặc biệt là sự phát triển vô cùng mạnh mẽ của xu thế công nghệ số đã thể hiện bước đột phá vượt bậc trong việc biến đổi và vận hành giữa các yếu tố trong hoạt động sản xuất. Tài liệu được sưu tầm gồm 42 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 175 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA HỆ THỐNG THÔNG TIN QUẢN LÍ BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: THANH TOÁN ĐIỆN TỬ BẰNG QR CODE VÀ

HƯỚNG PHÁT TRIỂN TRONG TƯƠNG LAI Ở VIỆT NAM

Giảng viên hướng dẫn: ThS. Triệu Thu Hương

Nhóm thực hiện

: Nhóm 12 Thành viên

: Đồng Hà Trang 26A4051611

Hoàng Diệu Thùy Trang 26A4051614

Nguyễn Thị Thu Trang 26A4051616

Nguyễn Anh Tuấn (NT) 26A4051630

Nguyễn Đức Vinh 26A4051639

HỌC VIỆN NGÂN HÀNG

KHOA HỆ THỐNG THÔNG TIN QUẢN LÍ BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ ỨNG DỤNG

ĐỀ TÀI: THANH TOÁN ĐIỆN TỬ BẰNG QR CODE VÀ

HƯỚNG PHÁT TRIỂN TRONG TƯƠNG LAI Ở VIỆT NAM

Giảng viên hướng dẫn: ThS. Triệu Thu Hương

PHÂN CHIA CÔNG VIỆC Tỷ lệ

Tên thành viên Mã sinh đóng góp viên (Tổng

Nội dung đóng góp Xác nhận 100%)

1. Đồng Hà Trang 26A4051611 20% Thực trạng, thuyết trình 2. Hoàng Thùy T Diệu rang 26A4051614 20% CSLT QR code, thuyết trình 3. Nguyễn Thu T rang Thị 26A4051616 15% CSLT thanh toán điện tử, thuyết trình 4. Nguyễn Anh Chương 3, chương Tuấn (NT) 26A4051630 30% 4, làm powerpoint, làm file word 5. V Nguyễn inh Đức 26A4051639 15% Công nghệ liên quan, làm file word 2 GVHD: ThS. Triệu Thu Hương MỤC LỤC

LỜI CẢM ƠN..............................................................................................................3

LỜI MỞ ĐẦU..............................................................................................................4

Phân chia công việc......................................................................................................5

Danh mục tài liệu tham khảo......................................................................................8

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT...........................................................................9

1. QR code................................................................................................................9

1.1 QR code là gì?..................................................................................................9

1.2. Lịch sử hình thành QR code............................................................................9

1.3. Thực trạng sử dụng QR code hiện nay..........................................................10

1.4. Các ưu điểm, nhược điểm mà QR code mang lại..........................................12

1.5. Ứng dụng của QR CODE trong kinh doanh..................................................13

2. Thanh toán điện tử.............................................................................................14

2.1. Khái niệm......................................................................................................14

2.2. Các hình thức thanh toán điện tử...................................................................14

2.3 Thực trạng thanh toán điên tử Việt Nam hiện nay..........................................18

CHƯƠNG 2: THỰC TRẠNG VÀ CÔNG NGHỆ LIÊN QUAN............................19

1. Cách sử dụng......................................................................................................19

2. Thực trạng..........................................................................................................20

2.1 Trước Covid-19..............................................................................................20

2.2 Trong và sau thời kì Covid-19 đến nay..........................................................20

2.3 Thực trạng việc thanh toán mã QR tại Việt Nam............................................22

2.4. Sự cải thiện đến tối ưu việc sử dụng thanh toán thông qua mã QR...............25

3. Các công nghệ liên quan đến QR code.............................................................26

3.1. Mã hóa..........................................................................................................26

3.2. Đọc................................................................................................................26

3.3. Tạo mã QR....................................................................................................27

3.4. Bảo mật.........................................................................................................28

3.5. Một số công nghệ khác.................................................................................30

CHƯƠNG 3: HẠN CHẾ VÀ ĐỀ XUẤT CÁC GIẢI PHÁP...................................31 3 GVHD: ThS. Triệu Thu Hương

1. Hạn chế...............................................................................................................31

1.1 Lộ thông tin cá nhân.......................................................................................31

1.2 Yêu cầu phải có kết nối internet.....................................................................32

1.3 Yêu cầu smartphone và tài khoản ngân hàng.................................................32

1.4 Hiểm họa an ninh...........................................................................................33

1.5 Rủi ro bị chiếm tài khoản khi quét mã QR.....................................................33

1.6 Chiêu trò hóa đơn giả.....................................................................................34

1.7 Bị dán đè mã QR............................................................................................34

2. Đề xuất một số giải pháp...................................................................................35

2.1 Vấn đề bảo mật thông tin cá nhân..................................................................35

2.2 Vấn đề lừa đảo chiếm đoạt tài sản qua việc thanh toán không dùng tiền mặt.36

3. Tổng hợp.............................................................................................................37

CHƯƠNG 4: KẾT LUẬN.........................................................................................37 4 GVHD: ThS. Triệu Thu Hương DANH MỤC HÌNH Hình Nội dung Trang Hình 1 Mã vạch 13 Hình 2 Mã QR 13 Hình 3 Sử dụng mã QR 14 Hình 4 Sử dụng mã QR 14 Hình 5 Sử dụng mã QR 15 Hình 6 Sử dụng mã QR 15 Hình 7 Các loại thẻ 17 Hình 8 Các loại ví điện tử 20 Hình 9 Các loại cổng thanh toán 21 Hình 10 Logo công ty 26 Hình 11 Phần mềm tạo mã QR 31 Hình 12 Xác thực kĩ thuật 31 Hình 13 Ngân hàng số 34 Hình 14 Ngân hàng số 34 Hình 15 Mã QR 38 5 GVHD: ThS. Triệu Thu Hương

DANH MỤC BẢNG Bảng Nội dung Trang Bảng 1

Ưu/nhược điểm của ví điện tử 20 Bảng 2

Ưu/nhược điểm của cổng thanh toán 21 Bảng 3 Quy trình khóa bảo mật 32

DANH MỤC BIỂU ĐỒ Biểu đồ Nội dung Trang Biểu đồ 1 Số lượng người dùng 22 Biểu đồ 2 Sự tăng trưởng 24 Biểu đồ 3 Quy mô 24 Biểu đồ 4 Sự tăng trưởng 27 6 GVHD: ThS. Triệu Thu Hương

DANH MỤC TỪ VIẾT TẮT

Từ viết tắt

Từ đầy đủ CSLT Cơ sở lý thuyết QR code Qick response code 1D 1 dimenson 2D 2 dimenson ATM Automatic Teller Machine PIN Personal Identification Number COVID-19 Coronavirus disease 2019 OTP One Time Password US United States UK United Kingdom FMI Financial Market Information CAGR Compound Annual Growth Rate NHNN Ngân hàng Nhà nước URL Uniform Resource Locator AI Artificial Intelligence VNP Virtual Private Network IP Internet Protocol Chip RFID

Radio Frequency Identification chip 7 GVHD: ThS. Triệu Thu Hương

DANH MỤC TÀI LIỆU THAM KHẢO

Điệp Anh. (2021, 10 11). Mặt tối của mã QR. Retrieved from Tạp chí Thông tin và

Truyền thông: https://newsletter.ictvietnam.vn/mat-toi-cua-ma-qr-172240.html

Hà Hường. (2023, 5 28). Thực trạng thanh toán không dùng tiền mặt ở Việt Nam.

Retrieved 12 2023, from Tạp chí tài chính: https://tapchitaichinh.vn/thuc-trang-

thanh-toan-khong-dung-tien-mat-o-viet-nam.html

Lưu Quý. (2023, 8 17). Cửa hàng mất tiền vì bị dán đè mã QR. Retrieved from

VNEXPRESS: https://vnexpress.net/cua-hang-mat-tien-vi-bi-dan-de-ma-qr- 4642375.html

Nguyễn Hương Lý. (2022, 8 15). Séc điện tử là gì? Hướng dẫn chi tiết cách thanh

toán bằng séc điện tử. Retrieved from TheBank: https://thebank.vn/blog/22176- sec-dien-tu.html

Nguyễn Minh. (2023, 08 09). Thanh toán qua QR Code trở thành xu hướng. Retrieved

12 2023, from Thời báo ngân hàng: https://thoibaonganhang.vn/thanh-toan-qua-

qr-code-tro-thanh-xu-huong-143653.html

Nhật Nam. (2023, 9 7). Cảnh báo lừa đảo khi quét mã QR. Retrieved from Báo Điện

tử Chính phủ: https://baochinhphu.vn/canh-bao-lua-dao-khi-quet-ma-qr- 10223090715050241.htm

Peng Xunwen. (2022, 11 25). QR code makes life of Chinese people more convenient.

Retrieved 12 2023, from QIUSHI:

http://en.qstheory.cn/2022-11/25/c_833949.htm

Robyn Albertyn. (2022, 5 07). QR Code Usage by Country: Use-Cases Around the

World. Retrieved from QR Code generator: https://www.qr-code-

generator.com/blog/qr-code-usage-country/

Sudip Saha. (2023, 4 10). QR code payment market. Retrieved 12 2023, from Future

market insight: https://www.futuremarketinsights.com/reports/qr-code-payment- market 8 GVHD: ThS. Triệu Thu Hương LỜI CẢM ƠN

Lời đầu tiên, chúng em xin chân thành cảm ơn cô Triệu Thu Hương đã tân tình

giảng dạy và hương dẫn chúng em trong suốt thời gian diễn ra môn học. Nhờ có những

lời khuyên và sự hướng dẫn của cô trong suốt quá trình học chúng em mới có thể hoàn

thành đề tài nghiên cứu “Thanh toán điện tử bằng QR code và hướng phát triển trong

tương lai ở Việt Nam” của mình.

Tiếp đến chúng em xin gửi lời tri ân tới các quý thầy cô trong Học viện Ngân hàng

nói chung cũng như thầy cô khoa Hệ thống thông tin quản lí đã tạo điều kiện tốt nhất

để chúng em hoàn thành bài nghiên cứu của mọi người.

Do quỹ thời gian có hạn cũng như lượng kiến thức và kinh nghiệm còn hạn chế

của chúng em nên chắc chắn bài làm khó tránh khỏi các thiếu sót. Kính mong cô thông

cảm và đưa ra góp ý để chúng em hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! 9 GVHD: ThS. Triệu Thu Hương

LỜI MỞ ĐẦU

Ngày nay, với sự bùng nổ mạnh mẽ của cách mạng công nghiệp 4.0. Thế giới nói

chung và Việt Nam nói riêng đang có những bước chuyển mạnh mẽ liên qua đến công

nghệ. Các thành tựu khoa học kĩ thuật được ứng dụng rộng rãi hơn vào trong đời sống.

Đặc biệt trong các lĩnh vực kinh tế và liên quan đến các giao dịch. Con người có

những nhu cầu cuộc sống cao hơn, họ mong muốn các việc làm hàng ngày có thể diễn

ra một cách tiện lợi và nhanh chóng hơn. Điển hình là trong lĩnh vực thanh toán, việc

thanh toán điện tử ra đời giúp cho quá trình thanh toán nhanh hơn và chính xác hơn.

Tiếp sau đó là thanh toán sử dụng QR code, việc này giúp quá trình trao đổi, mua bán

trở nên thuận tiện và nhanh chóng hơn nhiều lần trước kia bằng việc chỉ thông qua những cú chạm.

Mã QR đang được thể giới ưa chuộng sử dụng bởi tính tiện dụng và thẩm mĩ cao.

Bước ra đường chúng ta có thể dễ dàng thấy mã QR xuất hiện trên các biển quảng cáo,

xe buýt hay thậm chí trên những cột điện. Mã QR được sử dụng với nhiều mục đích

như: Quảng bá sản phẩm, lưu trữ thông tin giúp truy xuất nguồn gốc, điểm danh,…

Song gần gũi nhất có lẽ là mã QR trong thanh toán. Qua tìm hiểu chúng em thấy mã

QR trong thanh toán là một hình thức hết sức thú vụ và còn nhiều lỗ hổng. Do đó

chúng em quyết định tìm hiểu, nghiên cứu về đề tài “Thanh toán điện tử bằng QR code

và hướng phát triển trong tương lai ở Việt Nam”. 10 GVHD: ThS. Triệu Thu Hương

Danh mục tài liệu tham khảo

Điệp Anh. (2021, 10 11). Mặt tối của mã QR. Retrieved from Tạp chí Thông tin và

Truyền thông: https://newsletter.ictvietnam.vn/mat-toi-cua-ma-qr-172240.html

Hà Hường. (2023, 5 28). Thực trạng thanh toán không dùng tiền mặt ở Việt Nam.

Retrieved 12 2023, from Tạp chí tài chính: https://tapchitaichinh.vn/thuc-trang-

thanh-toan-khong-dung-tien-mat-o-viet-nam.html

Lưu Quý. (2023, 8 17). Cửa hàng mất tiền vì bị dán đè mã QR. Retrieved from

VNEXPRESS: https://vnexpress.net/cua-hang-mat-tien-vi-bi-dan-de-ma-qr- 4642375.html

Nguyễn Minh. (2023, 08 09). Thanh toán qua QR Code trở thành xu hướng. Retrieved

12 2023, from Thời báo ngân hàng: https://thoibaonganhang.vn/thanh-toan-qua-

qr-code-tro-thanh-xu-huong-143653.html

Nhật Nam. (2023, 9 7). Cảnh báo lừa đảo khi quét mã QR. Retrieved from Báo Điện

tử Chính phủ: https://baochinhphu.vn/canh-bao-lua-dao-khi-quet-ma-qr- 10223090715050241.htm

Peng Xunwen. (2022, 11 25). QR code makes life of Chinese people more convenient.

Retrieved 12 2023, from QIUSHI:

http://en.qstheory.cn/2022-11/25/c_833949.htm

Robyn Albertyn. (2022, 5 07). QR Code Usage by Country: Use-Cases Around the

World. Retrieved from QR Code generator: https://www.qr-code-

generator.com/blog/qr-code-usage-country/

Sudip Saha. (2023, 4 10). QR code payment market. Retrieved 12 2023, from Future

market insight: https://www.futuremarketinsights.com/reports/qr-code-payment- market 11 GVHD: ThS. Triệu Thu Hương

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT 1. QR code

Những năm gần đây, sự trở lại của cuộc cách mạng công nghiệp 4.0 đặc biệt là sự

phát triển vô cùng mạnh mẽ của xu thế công nghệ số đã thể hiện bước đột phá vượt

bậc trong việc biến đổi và vận hành giữa các yếu tố trong hoạt động sản xuất. Từ đó

hình thành nên một nền kinh tế mới mang tên nền kinh tế chia sẻ. Khi xã hội càng tiên

tiến hiện đại thì nhu cầu mua bán hay truy cập thông tin lại rất được mọi người quuan

tâm. Hiện nay có rất nhiều các ứng dụng công nghệ được đưa vào hoạt động thực tiễn

và trong đó không thể thiếu QR CODE. Vậy bạn hiểu như thế nào về QR CODE và

những tiện ích mà nó mang lại?

1.1 QR code là gì?

Hiện nay khi nhắc tới QR code đa số mọi người sẽ nghĩ đến việc thanh toán điện tử. Vậy QR code là gì?

QR code hay còn gọi là mã QR là từ viết tắt của Quick response code (mã phản

hồi nhanh) có thể đọc được thông qua camera của của điện thoại thông minh. Mã QR

là dạng mã vạch 2D hay còn gọi là mã ma trận. Đây là dạng thông tin được mã hóa để

hiểm thị sao cho máy có thể đọc được.

QR code được thiết kế dạng hình vuông bao gồm những dấu chấm đen kết hợp

với ô vuông nhỏ trên nền trắng.

QR code có thể chứa những thông tin liên kết về địa điểm, thời gian thông tin về

một người hay một sản phẩm nào đó.

1.2. Lịch sử hình thành QR code.

Vào năm 1994 công ty sản xuất Denso Wave đã phát minh ra hệ thống mã QR và

cha đẻ của phát minh này là ông Masahiro Hara. Ông cho rằng ban đầu ông tạo ra mã

vạch để theo dõi các bộ phận ô tô tại các nhà máy bởi lúc đó ông đang làm việc tại

công ty con của tập đoàn sản xuất ô tô Toyota. Thế nhưng lúc đó mã vạch chỉ có thể

đọc được nhưng thông tin có giá trị là 20 kí tự và việc bất lợi khi dùng nó được đề cập

khi trong công xưởng lúc bận rộn với hàng nghìn sản phẩm yêu cầu được quét => Hiệu quả công việc giảm.

Nhận thấy sự đề bất lợi ấy, Hara bắt đầu nghiên cứu về một loại mã mới chứa

được nhiều thông tin và rút ngắn thời gian hoàn thành công việc. Nếu mã vạch được

xem là dạng 1D thì mã QR ra đời là dưới dạng 2D cho phép chứa nhiều thông tin cũng

như sự tiện ích khi sử dụng. 12 GVHD: ThS. Triệu Thu Hương

Mã QR có những ô vuông nhỏ ở 3 góc của hình vuông. Đây cũng là ý tưởng thú

vị khi Hara nhìn qua cửa sổ tàu điện và thấy các tòa nhà có các cửa sổ không đồng đều

nhau trên mỗi tầng. Nhờ có mô hình này mà máy quét có thể nhanh chóng đọc thông

tin và trả kết quả phù hợp. Từ đó mã QR được sử dụng rộng rãi trên thế giới trong các ngành nghề khác nhau.

Hình 1: Mã 1D

Hình 2: Mã 2D ( QR code )

1.3. Thực trạng sử dụng QR code hiện nay

Theo khảo sát hiện nay thì QR code được sử dụng rộng rãi trong mọi lĩnh vực

như y tế, ngân hàng, giáo dục,...Theo tờ báo ngân hàng cho biết , riêng trong lĩnh vực

thanh toán thì QR code đang trở thành xu thế của thời đại và thanh toán điện tử , thanh

toán không dùng tiền mặt ở Việt Nam đang trên đà tăng trưởng mạnh bởi tính tiện

dụng và sự nhanh chóng của nó.

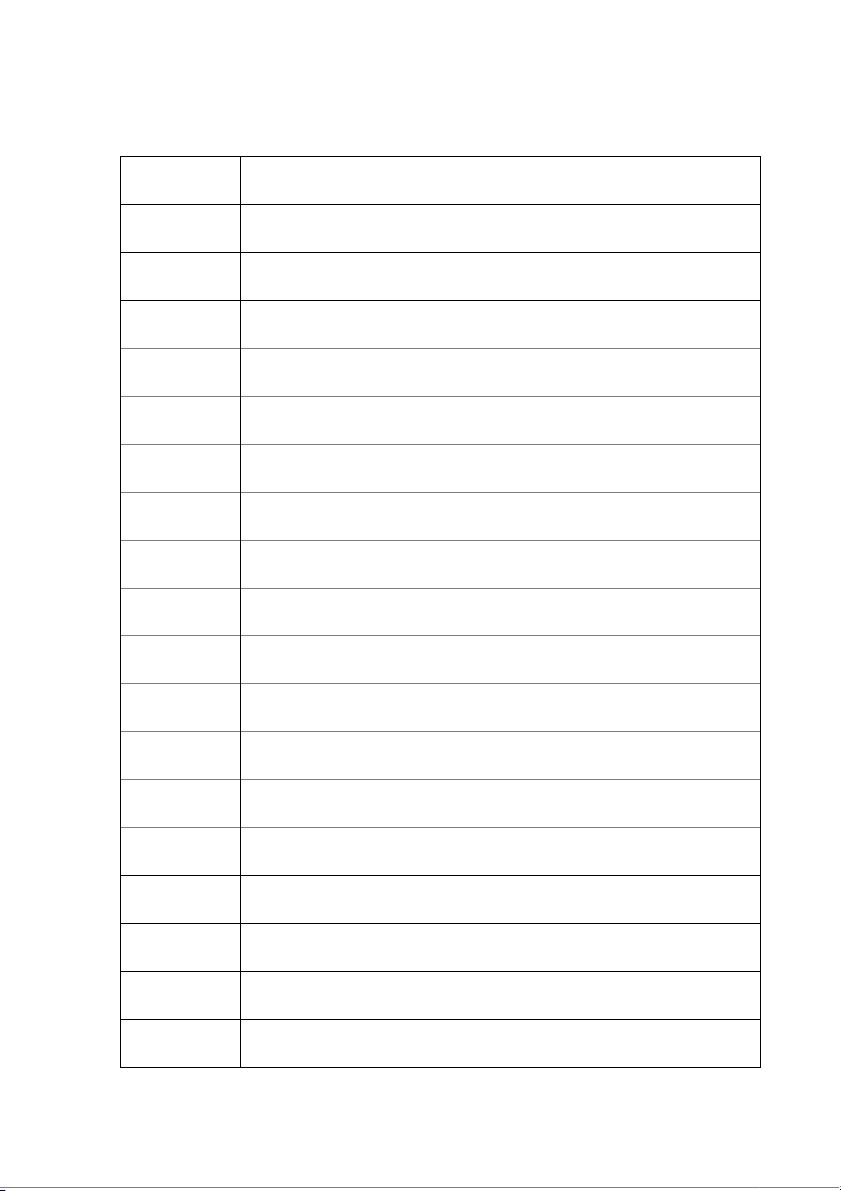

Trong lĩnh vực ngân hàng: Theo thống kê của Ngân hàng Nhà nước trong 6 tháng

đầu năm 2023 thanh toán không dùng tiền mặt chiếm 55% về số lượng trong đó thanh

toán qua QR code tăng 152% về số lượng và 301% về giá trị so với năm 2022. Hầu hết 13 GVHD: ThS. Triệu Thu Hương

như mọi ngân hàng trên cả nước đều có một QR code mang đặc tính riêng. (Nguyễn Minh, 2023)

Hình 3: Mã QR được sử dụng tại quán cà phê

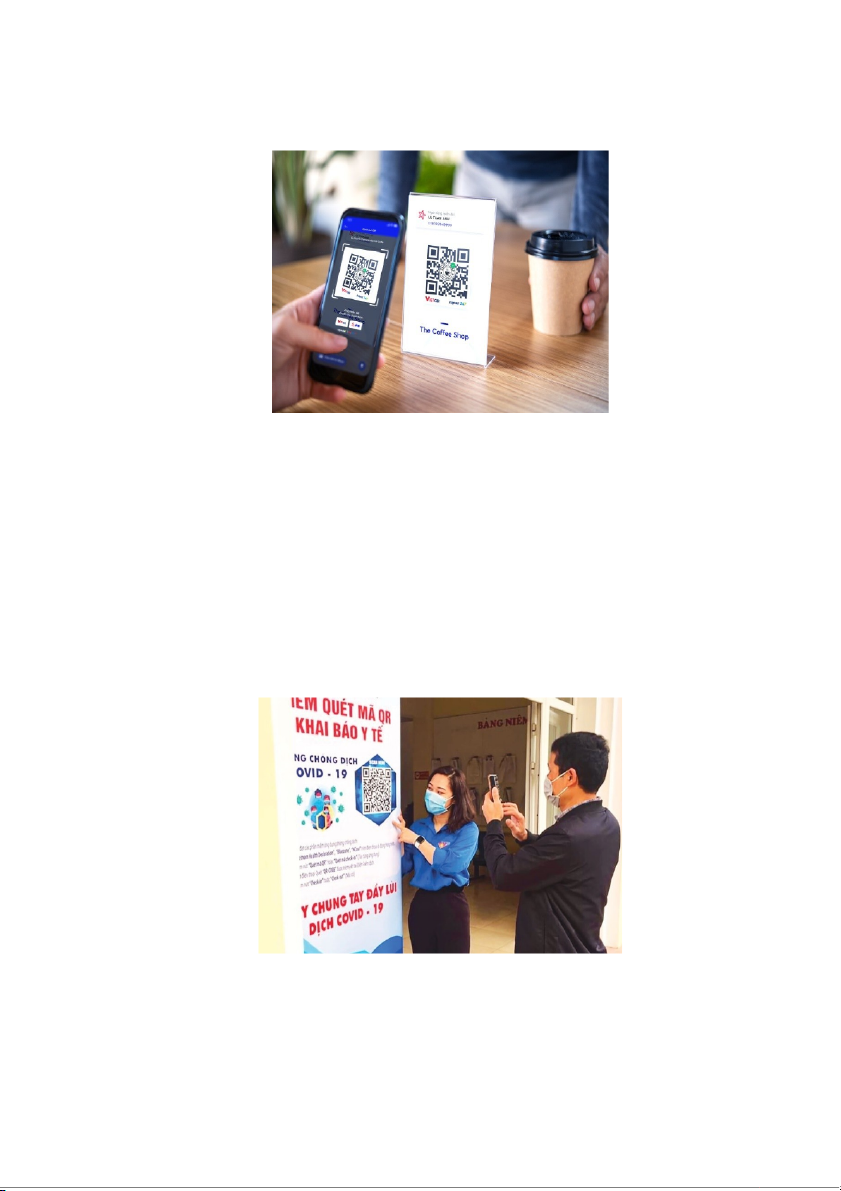

Trong lĩnh vực y tế: Do dịch tác động của dịch bệnh mà từ năm 2019 trở lại đây

QR code được sử dụng rộng rãi khắp mọi nơi, mã QR được triển khai tại nhiều địa

điểm công cộng nhằm hỗ trợ khai báo thông tin và truy vết người lây nhiễm. Người

dân chỉ cần có điện thoại thông minh để quét mã sau đó khai báo theo các thông tin mà

mã cung cấp sau đó dữ liệu này sẽ được chuyển về Ban phòng chống dịch bệnh quốc

gia. Không chỉ trong việc khai báo y tế mà QR code còn được triển khai trong việc xác

nhận đăng kí tiêm phòng, chứng nhận đã tiêm phòng.

Hình 4: Mã QR được dùng để khai báo y tế

Trong lĩnh vực giáo dục: QR code cũng được đưa vào sử dụng trong thư viện

hay sau bìa mỗi quyển sách, cổng vào học trực tuyến,.... mục đích để mọi học sinh,

sinh viên, giảng viên,...có thể dễ dàng truy cập thư viện trường học hay thông tin chi

tiết về quyển sách mà bạn đang muốn tìm kiếm. Không những vậy mã QR còn có thể 14 GVHD: ThS. Triệu Thu Hương

cho phép học sinh, sinh viên thực hiện các bài khảo sát, bài kiểm tra thông qua google

form một cách dễ dàng hơn.

Hình 5: Mã QR được sử dụng trong giáo dục

Trong lĩnh vực kinh doanh: QR code được áp dụng để thanh toán không tiền

mặt tại các quán ăn, nhà hàng, quán cà phê, trung tâm thương mại,...Không những vậy

tại các nhà hàng thì họ cũng bắt đầu thay menu bằng mã QR. Hay tại cổng trường Học

viện Ngân hàng, các cô bán hàng rong cũng sẵn cho mình một mã QR để tiện cho sinh viên thanh toán nhanh hơn.

Hình 6: Mã QR được sử dụng để thanh toán hóa đơn

1.4. Các ưu điểm, nhược điểm mà QR code mang lại. * Ưu điểm 15 GVHD: ThS. Triệu Thu Hương

+ Trao đổi thông tin liên lạc nhanh chóng: QR code cũng được sử dụng như một

phương thức liên lạc thông qua Instagram, Facebook,…Chúng ta chỉ cần quết mã thì

mọi thông tin liên lạc của người cung cấp mã đều xuất hiện.

+ Dễ dàng tra cứu thông tin trên từng sản phẩm: Hiện nay do tính phổ biến mà

trên tứng sản phẩn đều có mã QR để người tiêu dùng dễ dàng tra cứu thông tin về

thành phần, chất bảo quản hay hướng dẫn sử dụng của sản phẩm đó.

+ Tính bảo mật và an toàn với độ chính xác cao: Nếu chúng ta thanh toán bằng

thẻ ngân hàng thì vẫn còn lo lắng về việc bị đánh cắp thông tin, lộ mật khẩu hay quẹt

nhiều lần nhưng lỗi không thanh toán được thì QR code giúp người sử dụng bảo mật

mọi thông tin, thanh toán nhanh thông qua hình thức quét mã.

+ Thanh toán mọi lúc mọi nơi: Chỉ cần có điện thoại smartphone và mã QR

chúng ta dễ dàng thanh toán với mọi đối tượng sử dụng mà không phát sinh thêm chi phí nào.

+ Liên kết với nhiều ngân hàng: Hiện nay, các ngân hàng đã tích hợp hợp nhận

tiền, chuyển tiền thông qua các mã QR.

+ Khả năng lưu trữ lớn: Với thiết kế nhỏ gọn nhưng lại chứa được một lượng

thông tin lớn điều này là điểm nổi bật giúp cho QR code được ứng dụng nhiều trong mọi ngành nghề. * Nhược điểm

+ Chỉ truy cập được thông tin khi có mạng internet => Điều này cũng gây ra sự

hạn chế cho người sử dụng.

+ Khó khăn cho người mới tiếp cận lần đầu bởi tính đặc thù của mã QR.

+ Do tính phổ biến cao nên tạo điều kiện cho kẻ xấu dễ dàng tạo mã QR, thêm

biểu tượng của các cửa hàng và dán nơi công cộng. Điều này tạo sự nhầm lần cho

khách hàng khi chuyển tiền thanh toán.

+ Mã QR không rõ nguồn gốc khiến người sử dụng bị ăn cắp thông tin,bị kẻ xấu lợi dụng. 16 GVHD: ThS. Triệu Thu Hương

1.5. Ứng dụng của QR CODE trong kinh doanh.

+ Quản lý ra/vào: Để kiểm soát lượng người tham gia trong các buổi talkshow,

đêm nhạc hội thì người mua sẽ được cung cấp một mã QR có chứa thông tin về thời

gian, địa điểm,…Đến sự kiện người mua chỉ checkin bằng mã QR để được vào bên trong.

+ Quản lý hàng hóa: Đối với các doanh nghiệp lớn việc kiểm soát hàng hóa là

điều rất cần thiết, khi ứng dụng mã QR và việc quản lý kho đã giúp cho doanh nghiệp

hạn chế các sai sót, tránh được tình trạng thất lạc hàng hóa, đem lại hiệu quả cao trong

việc kiểm soát hàng hóa,…

+ Thu thập dữ liệu: Dễ dàng khảo sát được thị trường hàng hóa thông qua đường

link được gắn trong mã QR hay sử dụng mã QR để làm phiếu đánh giá, góp ý của

khách hàng về sản phẩm, dịch vụ nào đó.

+ Quản lí nhân viên: Hầu hết các doanh nghiệp đều ứng dụng mã QR vào việc

chấm công hằng ngày cho nhân viên. Từ đó dễ dàng quản lý tốt được đội ngũ nhân viên.

2. Thanh toán điện tử.

2.1. Khái niệm

Thanh toán điện tử đã trở thành một trong những hình thức thanh toán phổ biến

hiện nay. Nếu trước đó con người chủ yếu giao dịch, trao đổi hàng hóa bằng tiền mặt

thì giờ đây có thể buôn bán, trao đổi qua internet một cách thuận tiện dễ dàng.

Theo báo cáo Quốc gia về kỹ thuật thương mại điện tử của Bộ Thương mại: Thanh

toán điện tử cần được hiểu theo nghĩa rộng, được hiểu là việc thanh toán tiền thông

qua điện tử thay cho việc trao tay tiền mặt.

Tóm lại, thanh toán điện tử (hay thanh toán trực tuyến) hiểu đơn giản là hình thức

thanh toán quan mạng Internet không dùng tiền mặt. Người dùng có thể thực hiện

nhiều thao tác như: chuyển, rút, nạp tiền,…tùy ý thông qua các tài khoản trực tuyến.

Ví dụ: Khi bạn có đơn hàng mua sắm trên Shopee thay vì nhận hàng rồi mới trả

tiền thì bạn có thể thanh toán đơn hàng trước qua ví ShopeePay. Đó là một hình thức thanh toán điện tử.

2.2. Các hình thức thanh toán điện tử.

2.2.1 Thanh toán bằng thẻ 17 GVHD: ThS. Triệu Thu Hương

Hình 7: Hình ảnh thẻ ngân hàng

a. Thẻ tín dụng (Credit card).

Về hình thức: Là một miếng nhựa hoặc một kim loại mỏng do ngân hàng hoặc

công ty tài chính dịch vụ phát hành.

Công dụng: Thẻ tín dụng cho phép người sở hữu thẻ vay tiền để thanh toán hàng

hóa và dịch vụ, đến cuối kỳ người chủ thẻ sẽ phải trả đầy đủ số tiền hoặc một phần đã

mượn cộng với bất kỳ khoản lãi suất áp dụng nào, cũng như bất kì khoản phí bổ sung

nào đã thỏa thuận vào ngày thanh toán.

Quy trình của các giao dịch thẻ tín dụng:

+ Người tiêu dùng mua hàng và thanh toán bằng thẻ

+ Người bán sẽ ủy quyền cho ngân hàng thanh toán để trao đổi và chuyển dữ

liệu cho ngân hàng của người mua (thanh toán bù trừ giữa các ngân hàng).

+ Ngân hàng phát hành thẻ của người mua lập bảng kê các thương vụ, chủ thẻ thanh toán tiền.

b. Thẻ ghi nợ (Debit card).

Khái niệm: Là loại thẻ cho phép chủ thẻ thực hiện các giao dịch thẻ trong phạm vi

số tiền và hạn mức thấu chi (nếu có) trên tài khoản thanh toán của chủ thẻ được mở tại

ngân hàng. Khác với thẻ tín dụng, thẻ ghi nợ không cho phép chủ sở hữu thẻ thanh

toán trước trả tiền sau. Phân loại:

+ Thẻ ghi nợ nội địa có phạm vi sử dụng trong nước. Thẻ này cho phép bạn thanh

toán khi mua sắm online, ăn uống,…với điều kiện là ở trong nước. Ở các ngân hàng

Việt Nam thường tích hợp thẻ ghi nợ với thẻ ATM gắn chip khi chủ thẻ mở tài khoản

ngân hàng, do đó thẻ ghi nợ nội địa còn được gọi là thẻ ATM, thường khi sử dụng cho

các dịch vụ sẽ không mất phí.

+ Thẻ ghi nợ quốc tế: Cách sử dụng tương tự như thẻ nội địa nhưng phạm vi sử

dụng rộng hơn có thể sử dụng toàn cầu. Bạn có thể dễ dàng rút tiền, thanh toán hàng

hóa và dịch vụ khi đang ở nước ngoài bằng loại thẻ này. Có những thẻ như

MasterCard Debit, Visa Debit, JCB Debit,…thường sẽ bị tính một mức phí nhất định khi sử dụng. 18 GVHD: ThS. Triệu Thu Hương

c. Thẻ mua hàng (Charge Card).

Là loại thẻ cho phép chủ thẻ chi tiêu và tiến hành thanh toán các khoản chi tiêu đó

định kỳ, thường vào cuối tháng.

Thẻ mua hàng là loại thẻ do các tổ chức doanh nghiệp liên kết với ngân hàng dùng

cho nhân viên để mua các mặt hàng thông dụng như văn phòng phẩm, bảo trì thiết bị máy móc,…

d. Thẻ thông minh (Smart Card).

Hình thức: Thẻ thông minh hay còn được biết đến là “thẻ gắn chip” là thẻ nhựa vật

lý hoặc bằng kim loại có kích thước như thẻ tín dụng, có chứa vi mạch có chức năng lưu trữ thông tin.

Chức năng: Có thể lưu trữ một lượng lớn dữ liệu. Một thẻ thông tin có thể lưu trữ

được nhiều loại thẻ khác nhau. Phân loại:

+ Thẻ thông minh có tiếp xúc (Contact Smart Card): Có đặc điểm là một phần

thẻ được mạ đồng (nơi tiếp xúc với tiếp điểm trên thiết bị đọc). Thẻ sẽ được quét qua

một thiết bị đọc những thông tin được lưu trữ trong thẻ sẽ được đọc và ghi đè lên đó.

oQuy trình giao dịch thẻ thông minh có tiếp xúc:

B1: Đưa thẻ vào khe đọc chip của máy đọc.

B2: Nhập số tiền cần giao dịch.

B3: Xác nhận giao dịch bằng mã PIN.

B4: Đưa thẻ ra khỏi khe đọc chip, lấy hóa đơn sau khi giao dịch hoàn tất.

+ Thẻ thông minh không tiếp xúc (Contactless Smart Card): là loại thẻ không

có vùng để quét trên bề mặt, thẻ sẽ được gắn con chip RFID cho phép thẻ giao tiếp với

ăng-ten thu tín hiệu thông quan sống vô tuyến.

Một số loại thẻ thông minh: Visa Cash, Visa Buxx, Mondex,…

Lợi ích thanh toán bằng thẻ:

+ An toàn, bảo mật giảm thiểu các giao dịch giả mạo, gian lận.

+ Tối ưu trải nghiệm người dùng: giúp tiết kiệm thời gian mua hàng trong lúc thanh toán.

+ Là nền tảng phát triển các sản phẩm, dịch vụ, thúc đẩy thanh toán kinh doanh thương mại.

2.2.2. Thanh toán bằng séc điện tử (Electronic Check- eCheck).

Khái niệm: Là một hình thức thanh toán điện tử mà người dùng sẽ viết một tờ séc

điện tử hợp pháp trên máy tính của mình rồi gửi cho người được thanh toán thông qua

internet. Hình thức thanh toán bằng séc điện tử có giá trị pháp lý như một tấm séc giấy

thông thường. (Nguyễn Hương Lý, 2022) 19 GVHD: ThS. Triệu Thu Hương

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

14 7 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

42 21 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

33 17 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

35 18