Bài tập lớn: Ứng dụng Ngân hàng số tại Việt Nam môn Năng lực số ứng dụng | Học viện Ngân hàng

Những năm gần đây, chuyển đổi số trong lĩnh vực ngân hàng được đặt ra như một trong những trụ cột, chiến lược quan trọng giúp ngân hàng tăng lợi thế cạnh tranh và phát triển bền vững. Tài liệu được sưu tầm gồm 30 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Năng lực số ứng dụng 176 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

bài riêng bày bài tích các các khách vào các khách minh khách công Machines công eller Machine intelligence minh Machine vạn khách LỜI MỞ ĐẦU

Với mục đích bắt kịp xu hướng công nghệ hiện đại 4.0 ngày nay, các ngân hàng

thương mại trên thế giới nói chung và Việt Nam nói riêng đang có những bước tiến không

ngừng trong quá trình thực hiện chuyển đổi số. Trong đó, ngân hàng số đã trở thành một

phần không thể thiếu trong cơ sở hạ tầng tài chính toàn cầu, đưa người dùng vào một thế

giới mới của trải nghiệm ngân hàng thuận tiện và linh hoạt. Điều này là kết quả của sự hòa

nhập mạnh mẽ giữa công nghệ và ngành ngân hàng, nơi mà khách hàng có thể tiếp cận và

quản lý tài chính của họ qua internet hoặc các ứng dụng di động. Đây chính là một lợi thế

cạnh tranh hữu hiệu của ngành ngân hàng trong tương lai.

Sự phát triển của chuyển đổi số đang dần làm thay đổi cơ bản các hình thức cung

ứng của dịch vụ ngân hàng truyền thống. Các ngân hàng thương mại trong nước đã triển

khai ứng dụng nhiều công nghệ tiên tiến vào hoạt động ngân hàng như: AI, ML, Cloud

Computing, Big Data, IoT để đánh giá, phân loại khách hàng và quyết định giải ngân hay

đơn giản hóa các quy trình, thủ tục và rút ngắn thời gian giao dịch. Song song với việc ứng

dụng công nghệ số, các ngân hàng thương mại còn hợp tác với các công ty Fintech để nâng

cấp các quy trình, nghiệp vụ, tích hợp công nghệ theo hướng tự động, thông minh. Nhờ

vậy, các ngân hàng có thể tiến hành kinh doanh, cung ứng sản phẩm, dịch vụ dễ dàng trên nền tảng số.

Công nghệ số đã hỗ trợ ngân hàng có độ bao phủ rộng hơn, tiết giảm chi phí hoạt

động, nâng cao năng lực cạnh tranh, giúp khách hàng tiếp cận dịch vụ dễ dàng hơn, không

cần phải đến điểm giao dịch ngân hàng mà có thể truy cập dữ liệu, chuyển tiền thông qua

các thiết bị di động. Tuy vậy, việc ứng dụng công nghệ số đòi hỏi đầu tư lớn nguồn lực,

thay đổi môi trường pháp lý để hỗ trợ cho việc ứng dụng công nghệ số trong ngành ngân

hàng. Bên cạnh đó, một bộ phận khách hàng vẫn còn e ngại về tính an toàn, bảo mật dữ

liệu, lo sợ bị đánh cắp thông tin.

Xuất phát từ những vấn đề trên và tình hình thực tế ứng dụng công nghệ số vào hoạt

động ngân hàng, chúng em quyết định lựa chọn đề tài “Ngân hàng số tại Việt Nam” để phân

tích rõ về lĩnh vực ngân hàng số, đánh giá những vấn đề của việc triển khai công nghệ số và

đề xuất một số giải pháp để nâng cao hiệu quả ứng dụng công nghệ số trong hoạt động

ngân hàng. Tuy nhiên, do kiến thức còn hạn chế và chưa có nhiều kinh nghiệm thực tiễn nên

trong quá trình nghiên cứu và trình bày, chúng em khó có thể tránh khỏi những thiếu sót.

Vì vậy, nhóm chúng em rất mong sẽ nhận được những nhận xét, góp ý từ giảng viên để đề

tài được hoàn thiện nhất.

Chúng em xin chân thành cảm ơn! 1

CHƯƠNG I: TỔNG QUAN VỀ NGÂN HÀNG SỐ

Những năm gần đây, chuyển đổi số trong lĩnh vực ngân hàng được đặt ra như một

trong những trụ cột, chiến lược quan trọng giúp ngân hàng tăng lợi thế cạnh tranh và phát

triển bền vững. Cụ thể, nghiên cứu về sự chuyển đổi của hoạt động ngân hàng truyền thống

trong thời đại công nghệ, Galazova và Magomaeva (2019) khẳng định, chuyển đổi số trở

thành chiến lược ưu tiên trên con đường phát triển của bất cứ ngân hàng nào trên thế giới.

Điều này xuất phát từ những lợi ích to lớn của việc sử dụng công nghệ kỹ thuật số trong

hoạt động ngân hàng như cải thiện cách thức tương tác giữa các ngân hàng, chính phủ và

các khách hàng tiềm năng (Thalassinos, 2018); giảm thiểu chi phí giao dịch, nâng cao khả

năng cạnh tranh về giá, khả năng cung ứng sản phẩm, dịch vụ cho khách hàng (Kazarenkova và Svetovtseva, 2018).

Chính vì vậy, đã có rất nhiều nghiên cứu được thực hiện tại cấp độ quốc gia, khu vực

hoặc trên toàn thế giới về tầm quan trọng của chuyển đổi số đối với đời sống kinh tế, xã

hội nói chung, ngân hàng nói riêng, cũng như chia sẻ những câu chuyện thực tiễn về sự

thành công hay bài học của các ngân hàng trong quá trình chuyển đổi số. Cụ thể, với một

thao tác tìm kiếm nhanh các cụm từ như “chuyển đổi số trong ngân hàng” hay “digital

transformation in banking” thì đã trả về đến hơn 150 triệu kết quả. Qua đó cho thấy, tầm

ảnh hưởng to lớn của công nghệ đối với hoạt động ngân hàng ngày nay, đặc biệt khi ngày

càng có nhiều công ty công nghệ gia nhập vào thị trường, hơn nữa trong bối cảnh Covid-19

diễn ra khiến cho tốc độ chuyển đổi càng được yêu cầu đẩy nhanh hơn nhằm đáp ứng nhu cầu thực tế.

Sự phát triển của công nghệ tài chính (Fintech) và sự thay đổi trong thị hiếu tiêu dùng

đối với dịch vụ tài chính đã thúc đẩy hệ thống ngân hàng toàn cầu phải thay đổi mô hình

kinh doanh. Sự phát triển mạnh mẽ của các sáng kiến công nghệ đã và đang hình thành

nên xu hướng mới cho ngân hàng bán lẻ trở thành ngân hàng số.

1.1. Khái niệm về ngân hàng số

Trong cuốn sách “Ngân hàng số: Chiến lược ra mắt hoặc trở thành một ngân hàng

số”, Chris (2014) định nghĩa ngân hàng số (Digital Banking) là mô hình hoạt động của ngân

hàng, mà trong đó các hoạt động chủ yếu dựa vào các nền tảng với dữ liệu điện tử và công

nghệ số là giá trị cốt lõi của hoạt động ngân hàng.

Theo Gaurav Sarma (2017), ngân hàng số (Digital Banking) là một hình thức ngân

hàng số hóa tất cả những hoạt động và dịch vụ ngân hàng truyền thống. Sharma (2016)

tiếp cận khái niệm ngân hàng số là ngân hàng ứng dụng nền tảng công nghệ mới nhất đối 2

với tất cả các chức năng và dịch vụ, ở mọi cấp độ trong hoạt động của ngân hàng. IBM

(2015) xác định một ngân hàng số thực sự được xây dựng dựa trên giá trị mà hầu hết các

sản phẩm, dịch vụ được cung cấp bằng kỹ thuật số với cơ sở hạ tầng được tối ưu hóa cho

các tương tác kỹ thuật số trong thời gian thực và văn hóa của ngân hàng chấp nhận sự

thay đổi nhanh chóng của kỹ thuật số. CGAP (2021) định nghĩa ngân hàng số là tổ chức

cung cấp dịch vụ tài chính có giấy phép ngân hàng, áp dụng các công nghệ mới trong tất cả

các hoạt động của mình thông qua kênh cung cấp chủ yếu là kỹ thuật số. Nói cách khác, tất

cả những gì khách hàng có thể thực hiện ở các chi nhánh ngân hàng truyền thống được số

hóa và tích hợp vào một ứng dụng ngân hàng số duy nhất, và thông qua ứng dụng này

khách hàng không cần phải đến chi nhánh ngân hàng mà vẫn có thể thực hiện được tất cả

các giao dịch, đồng thời các hoạt động của ngân hàng như quản lý rủi ro, nguồn vốn, phát

triển sản phẩm, marketing, quản lý bán hàng… cũng được số hóa.

Như vậy, các định nghĩa đều đồng nhất ngân hàng số (Digital Banking) là một loại

hình ngân hàng kỹ thuật số hoạt động dựa trên nền tảng công nghệ số ở tất cả các cấp độ,

có đầy đủ chức năng của một ngân hàng, từ cơ cấu tổ chức đến quy trình làm việc, sản

phẩm dịch vụ, chứng từ và phương thức giao dịch với khách hàng (bao gồm cả digital in và

digital out) được cung cấp bằng kỹ thuật số.

Digital Banking đòi hỏi cao về công nghệ bao gồm sự đổi mới trong dịch vụ tài chính

cho khách hàng xung quanh các chiến lược về ứng dụng kỹ thuật số, ứng dụng trí tuệ nhân

tạo (AI), thanh toán, RegTech, dữ liệu lớn, công nghệ chuỗi khối (blockchain), kênh phân

phối và công nghệ (American banker, 2018).

1.2. Lịch sử, nguồn gốc của ngân hàng số

Ngân hàng số ngày càng trở nên phổ biến trong những năm gần đây, nhưng nguồn

gốc của nó có thể bắt nguồn từ vài thập kỷ trước. Dưới đây là lịch sử ngắn gọn về các giai

đoạn dẫn tới sự phát triển của ngân hàng số:

Tự động hóa sớm (năm 1960 đến 1980): Các hình thức ngân hàng số đầu tiên có thể

bắt nguồn từ những năm 1960, khi các ngân hàng bắt đầu sử dụng máy tính lớn để tự động

hóa các chức năng ngân hàng khác nhau như xử lý séc và quản lý tài khoản khách hàng. Vào

những năm 1980, các ngân hàng bắt đầu cung cấp dịch vụ quay số cho phép khách hàng

truy cập vào tài khoản của họ thông qua máy tính ở nhà.

Vào những năm 1960, Bank of America đã giới thiệu máy ATM đầu tiên, cho phép

khách hàng rút tiền mặt từ tài khoản của mình mà không cần nhân viên ngân hàng. Ngoài

ra, vào những năm 1980, Citibank đã giới thiệu hệ thống ngân hàng trực tuyến đầu tiên, cho 3

phép khách hàng truy cập thông tin tài khoản và thực hiện các giao dịch cơ bản thông qua kết nối quay số.

Sự ra đời của ngân hàng trực tuyến (năm 1990 đến 2000): Cổng ngân hàng trực tuyến

được phát triển do việc sử dụng internet ngày càng tăng trong những năm 1990 và 2000. Các

ngân hàng bắt đầu tạo ra các cổng trực tuyến để cho phép người tiêu dùng xem số dư tài khoản,

chuyển tiền và thanh toán hóa đơn từ máy tính ở nhà của họ. Ngân hàng trực tuyến nhanh

chóng trở thành lựa chọn ưa thích của nhiều người do tính tiện lợi của nó. Sự phổ biến của điện

thoại thông minh trong thập kỷ tiếp theo đã mở ra cánh cửa cho các giao dịch không chỉ dừng

lại ở máy ATM. Hơn 60% người tiêu dùng hiện sử dụng điện thoại thông minh làm phương thức

ưa thích cho ngân hàng số.

Ví dụ, vào năm 1994, Liên minh Tín dụng Liên bang Stanford đã trở thành tổ chức tài

chính đầu tiên cung cấp dịch vụ ngân hàng trực tuyến cho các thành viên của mình. Vào năm

1996, Wells Fargo trở thành ngân hàng đầu tiên cung cấp dịch vụ ngân hàng trực tuyến cho khách hàng của mình.

Ngân hàng di động (năm 2000 đến nay): Sự phổ biến của điện thoại thông minh vào

cuối những năm 2000 và đầu những năm 2010 đã dẫn đến sự xuất hiện của dịch vụ ngân

hàng di động. Các ngân hàng bắt đầu cung cấp các ứng dụng di động cho phép khách hàng

truy cập vào tài khoản của họ từ điện thoại thông minh, cho phép họ kiểm tra số dư tài

khoản, chuyển tiền và thanh toán hóa đơn khi đang di chuyển. Ngày nay, ngân hàng di động

đã trở thành một phần thiết yếu của bối cảnh ngân hàng số. Có nhu cầu về tính nhất quán

từ đầu đến cuối và các dịch vụ được tối ưu hóa để mang lại sự thuận tiện và trải nghiệm cho

người dùng. Thị trường cung cấp giao diện người dùng đa nền tảng, cho phép đưa ra quyết

định mua hàng dựa trên công nghệ có sẵn như thiết bị di động, máy tính để bàn hoặc Smart

TV tại nhà. Để các ngân hàng đáp ứng nhu cầu của người tiêu dùng, họ cần tiếp tục tập trung

vào việc cải tiến công nghệ kỹ thuật số mang lại sự linh hoạt, khả năng mở rộng và hiệu quả.

Năm 2007, Ngân hàng Tiết kiệm Liên bang USAA trở thành ngân hàng đầu tiên cung

cấp dịch vụ ngân hàng di động thông qua ứng dụng di động của mình. Ngày nay, hầu như

mọi ngân hàng lớn đều cung cấp ứng dụng ngân hàng di động cho phép khách hàng thực

hiện nhiều loại giao dịch, từ kiểm tra số dư tài khoản đến gửi séc.

1.3. Giai đoạn phát triển của ngân hàng số trên thế giới

Ngành ngân hàng toàn cầu đang trải qua biến đổi chưa từng thấy và đang phải thay

đổi để đáp ứng với những biến đổi này. Theo Lê Nhân Tâm (2018), sự phát triển các ngân

hàng trên thế giới hiện nay đang trải qua ba giai đoạn chính: 4 5 6

Năm là, mở rộng phạm vi hoạt động và tăng khả năng cạnh tranh: Trong thời đại 4.0,

ngân hàng số giúp nâng cao chất lượng dịch vụ nên được nhiều người ưa chuộng, từ đó

tăng thêm tính cạnh tranh cho ngân hàng.

b. Tác động tích cực tới khách hàng:

Ngân hàng số cung cấp dịch vụ nhanh chóng với chi phí thấp, thuận tiện cho khách

hàng, đặc biệt là nhận dạng qua chứng minh nhân dân/căn cước công dân, công nghệ định

danh khách hàng (eKYC). Thêm vào đó, ngân hàng số còn giúp khách hàng sử dụng dịch vụ

ngân hàng thuận tiện, an toàn với tiện ích tối đa, tiết kiệm chi phí và nâng cao hiệu quả sử

dụng tài chính, hỗ trợ phát triển kinh doanh trực tuyến. Ngoài ra, các biện pháp bảo mật

nâng cao nhằm bảo mật thông tin tài chính của khách hàng với công nghệ mã hóa tiên tiến,

xác thực đa yếu tố và phương pháp xác minh sinh trắc học cũng được áp dụng vào quá trình

vận hàng ngân hàng số, giúp ngân hàng trực tuyến trở nên an toàn hơn bao giờ hết, góp

phần tạo niềm tin cho khách hàng, khuyến khích họ sử dụng các dịch vụ ngân hàng số mà

không lo ngại về gian lận hoặc truy cập trái phép.

c. Tác động tích cực tới nền kinh tế:

Ngân hàng số phổ cập phương tiện thanh toán không dùng tiền mặt trong nền kinh tế

từ chính phủ đến người dân, giữa cá nhân với cá nhân để phát triển kinh doanh: Các giao

dịch, thanh toán trở nên thuận tiện, nhanh chóng hơn; tiết kiệm thời gian giao dịch; quản

lý chi tiêu dễ dàng dựa vào số dư tài khoản và lịch sử những giao dịch được lưu lại trên hệ

thống ngân hàng. Ngoài ra, việc số hoá hoàn toàn các dịch vụ ngân hàng truyền thống cũng

góp phần giảm chi phí in ấn tiền, chi phí vận chuyển, kiểm đếm và bảo quản tiền. Hạn chế

được lượng tiền mặt lưu thông, giúp giảm thiểu lạm phát, ổn định nền kinh tế quốc dân.

Bên cạnh đó, ngân hàng số giúp Nhà nước có thông tin về việc nộp thuế một cách cụ thể,

đầy đủ và nhanh chóng: Do mọi hoạt động giao dịch, thanh toán qua ngân hàng số đều được

lưu lại lịch sử trên hệ thống ngân hàng, Nhà nước có thể truy cập nguồn dữ liệu đó để tổng

hợp thông tin nộp thuế một cách đầy đủ và dễ dàng hơn.

1.4.2. Nhược điểm của ngân hàng số

Do mọi dữ liệu, hoạt động giao dịch đều được số hóa hoàn toàn và được thực hiện

trực tuyến nên quá trình phát triển ngân hàng số luôn tiềm ẩn những rủi ro, hạn chế ảnh

hưởng đến hoạt động của ngân hàng và trải nghiệm của khách hàng, tiêu biểu như:

Nguy cơ thông tin, dữ liệu cá nhân bị đánh cắp, rò rỉ cao: Dù việc bảo mật rất được

coi trọng nhưng nếu hacker chuyên nghiệp cố ý tấn công thông qua những ”lỗ hổng” công

nghệ thì vấn đề rò rỉ thông tin vẫn có thể xảy ra. Trong trường hợp người dùng bất 7 8

CHƯƠNG II: THỰC TRẠNG TRIỂN KHAI NGÂN HÀNG SỐ TẠI VIỆT NAM

Trong bối cảnh thế giới đang phát triển mạnh mẽ, chuyển đổi số ngân hàng, đặc biệt

là các nước phát triển, Chính phủ Việt Nam cũng định hướng ưu tiên cho việc chuyển đổi

số trong lĩnh vực tài chính - ngân hàng, trong đó phát triển ngân hàng số trở thành mục

tiêu chủ yếu của nhiều ngân hàng thương mại hiện nay. Từ trong và sau bối cảnh đại dịch

Covid-19, các ngân hàng ngày càng đẩy mạnh phát triển dịch vụ ngân hàng số, đồng thời

người dân cũng ưu tiên lựa chọn kênh số hóa và nhận thức được nhiều tiện ích của ngân hàng số mang lại.

2.1. Thực trạng sử dụng ngân hàng số ở Việt Nam

2.1.1. Những điều kiện thuận lợi

Việt Nam có nhiều điều kiện thuận lợi để phát triển ngân hàng số:

Thứ nhất, dân số gần 100 triệu người với cơ cấu dân số vàng (51 triệu người tham gia

thị trường lao động) theo Tổng cục Thống kê Việt Nam năm 2022. Trong năm 2019, Việt

Nam đạt tổng cộng 64 triệu người dùng Internet, trong đó 72% sở hữu điện thoại thông

minh. Đây là đối tượng tiếp cận nhanh chóng với nền tảng công nghệ, là khách hàng của

ngành Ngân hàng và cũng là đối tượng được thụ hưởng những biến động tích cực trong

quá trình chuyển dịch cơ cấu ngân hàng số hiện nay.

Thứ hai, tác động của đại dịch COVID-19: Đại dịch COVID-19 gây ra nhiều tổn thất cho

nền kinh tế của Việt Nam, tuy nhiên, cũng chính từ đó đã tạo ra thói quen sử dụng không

tiền mặt thông qua các kênh ngân hàng điện tử, kênh giao dịch online một cách bùng nổ mạnh mẽ.

Về nền tảng kỹ thuật, tính đến tháng 10/2020, Việt Nam có 39 nhà cung cấp dịch vụ

phi ngân hàng được cấp phép, với 5 ví điện tử lớn nhất là Momo, Payoo, Moca, Zalo pay và

Viettelpay. Theo số liệu từ Ngân hàng Nhà nước, tính đến năm 2019, có 4,2% dân số sử

dụng ví điện tử và đang có xu hướng gia tăng mạnh mẽ, đặc biệt là do tác động của COVID-19.

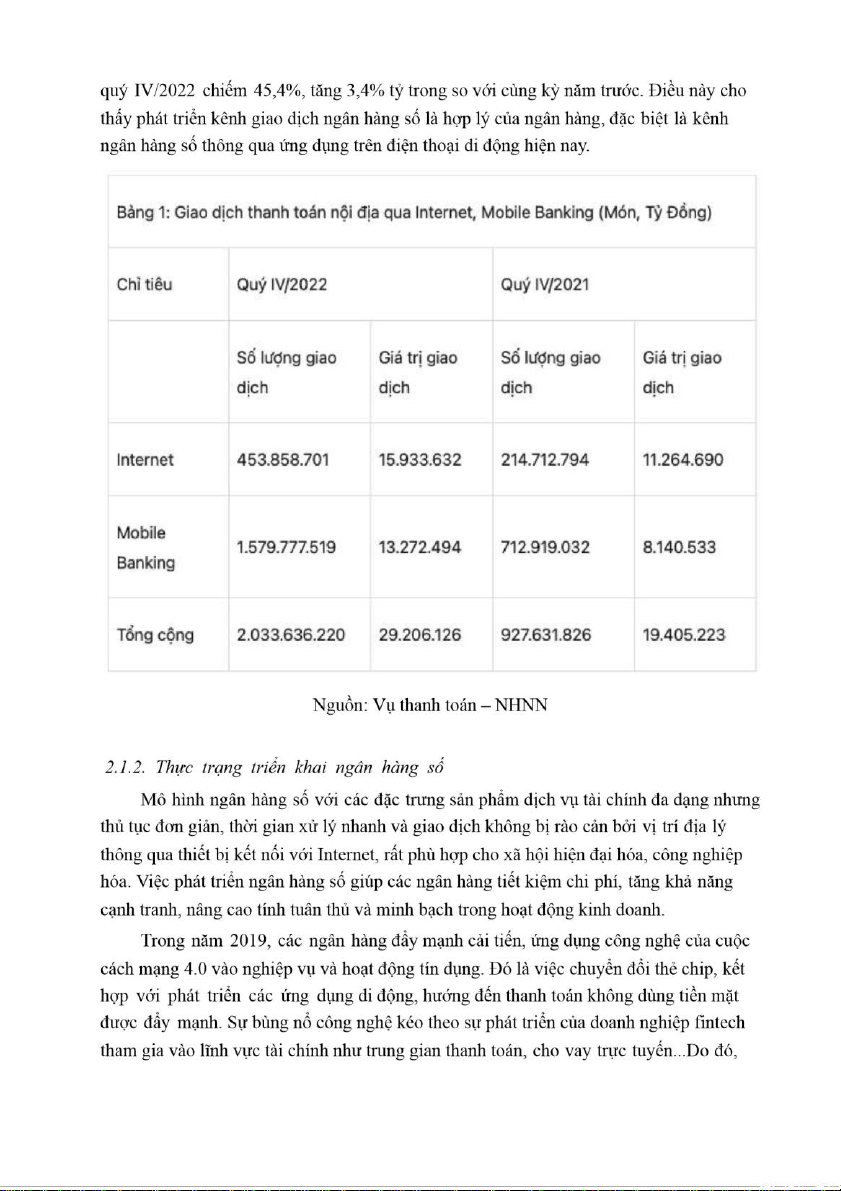

Theo Vụ Thanh toán – NHNN, giao dịch thanh toán thông qua kênh Giao dịch thanh

toán nội địa qua Internet và Mobile Banking đã có những chuyển biến rất lớn. Xét về cơ

cấu tỷ trọng, giao dịch qua kênh Mobile Banking đang chiếm ưu thế trong cơ chế tỷ trọng

hơn so với kênh Internet Banking: Số lượng giao dịch Mobile Banking tăng trưởng tỷ trọng

từ mức 76,9% vào quý IV/2021 lên 77,7% quý IV/2022; cơ cấu giá trị giao dịch 9 10

nước ta đã có 48 ngân hàng phát hành thẻ nội địa với số lượng khoảng 76 triệu thẻ, máy

ATM và POS tiếp tục tăng lần lượt hơn 18,6 nghìn và 261 nghìn máy; trong đó phần lớn POS

đã tuân theo tiêu chuẩn EMV nên việc triển khai thẻ chip nội địa trên các thiết bị chấp nhận

thẻ sẽ không quá phức tạp.

Cuối năm 2020, toàn thị trường có hơn 280.000 điểm bán hàng POS và 19.5 nghìn

máy ATM (tăng hơn 3% so với cùng kỳ năm trước); Số lượng giao dịch qua POS đạt 287

triệu giao dịch với giá trị 494,16 tỷ đồng (tăng 16.75% về số lượng và 0.64% về giá trị giao

dịch so với cùng kỳ năm 2019); số lượng giao dịch qua ATM đạt 841,16 triệu giao dịch với

giá trị gần 3 triệu tỷ đồng (tăng 2.56% về số lượng và 0.3% về giá trị so với cùng kỳ năm

2019), toàn thị trường có khoảng 90.000 điểm chấp nhận thanh toán bằng mã QR. Hệ

thống bù trừ điện tử Cả nước có 77 tổ chức cung cấp dịch vụ thanh toán qua Internet và

45 tổ chức cung cấp dịch vụ thanh toán qua điện thoại di động; Số lượng giao dịch thanh

toán qua Internet đạt gần 374 triệu giao dịch, trị giá hơn 22,4 triệu tỷ đồng; số lượng giao

dịch thanh toán di động đạt gần 918,8 triệu giao dịch, trị giá gần 9,6 triệu tỷ đồng.

Năm 2021, hơn 36 triệu tỷ đồng đã được giao dịch qua Internet và di động. Trong đó

qua kênh internet tăng tương ứng 65,9% về số lượng và 31,2% về giá trị so với cùng kỳ năm

2020; giao dịch qua kênh điện thoại di động tăng tương ứng 86,3% về số lượng và 123,1%

về giá trị so với cùng kỳ năm 2020. Ngoài ra, có trên 79 tổ chức cung ứng dịch vụ thanh toán

triển khai thanh toán qua internet và 44 tổ chức thanh toán qua điện thoại di động; toàn thị

trường hiện có khoảng hơn 298 nghìn POS và hơn 20 nghìn ATM; giao dịch qua kênh QR

tăng tương ứng 95,7% về số lượng và 181,5% về giá trị so với cùng kỳ năm 2020. Qua đó có

thể thấy ngân hàng số đang là xu hướng hiện nay khi mà sự phát triển của nó đem lại nhiều

lợi ích cho người dùng cũng như bản thân các tổ chức tín dụng.

Theo thống kê của Ngân hàng Nhà nước, năm 2022, ngành ngân hàng đã đầu tư hơn

15.000 tỷ đồng cho hoạt động chuyển đổi số. Trong 4 năm gần đây, tăng trưởng về thanh

toán số tại Việt Nam được duy trì ở mức 40%, là một trong những nước tăng trưởng nhanh

về ứng dụng ngân hàng số… Số lượng ATM trên toàn thị trường đạt 21 nghìn máy, số lượng

POS đạt 411 máy, tăng tương ứng 3,11%32 và tăng 26,94% so với năm 2021. Số lượng máy

ATM tăng thấp cho thấy đây là dấu hiệu tích cực và người dân ngày càng chuộng thanh toán

không dùng tiền mặt. Ngoài ra có 82 tổ chức tín dụng triển khai thanh toán qua internet và

51 tổ chức tín dụng triển khai thanh toán qua mobile. Có 48 tổ chức trung gian thanh toán

được Ngân hàng Nhà nước cấp Giấy phép hoạt động cung ứng dịch vụ thanh toán trung

gian đang hoạt động trên thị trường. So với cùng kỳ năm 2021, giao dịch thanh toán không

dùng tiền mặt tăng 89,05% về số lượng và 32% về giá trị. Trong đó, qua kênh internet tăng

98,54% về số lượng và 50,24% về giá trị; qua kênh điện thoại di động tăng 139,32% về số 11

lượng và 106,54% về giá trị; qua phương thức QR code tăng 225,36% về số lượng và

243,92% về giá trị. Đến cuối năm 2022, có hơn 11,9 triệu tài khoản thanh toán và khoảng

10,8 triệu thẻ ngân hàng được mở bằng phương thức điện tử (eKYC) đang hoạt động; hơn

2,8 triệu tài khoản Mobile-Money đã được mở với khoảng 70,4% trong đó được mở tại khu

vực nông thôn, vùng sâu, vùng xa,....

So với cùng kỳ năm 2022, trong 3 tháng đầu năm 2023, giao dịch thanh toán không

dùng tiền mặt tăng 53,51% về số lượng. Trong đó, qua kênh Internet tăng 88,11% về số

lượng và 7,43% về giá trị; qua kênh điện thoại di động tăng 65,55% về số lượng và 13,31%

về giá trị; qua phương thức QR code tăng 160,71% về số lượng và 43,84% về giá trị; qua POS

tăng 37,57% về số lượng và tăng 32,09% về giá trị; qua ATM giảm 2,37% về số lượng và

4,02% về giá trị. Ngoài ra, số liệu tổng hợp vào đầu tháng 11 cho thấy cả nước có 21 nghìn

cây ATM và 462 nghìn máy POS, tăng tương ứng 3,59% và 26,84% so với năm 2021. Ngoài

ra, có trên 150.000 điểm chấp nhận thanh toán QR Code (không bao gồm VietQR). Ngày

11/5/2023 tại Hà Nội, Ngân hàng Nhà nước Việt Nam họp báo công bố sự kiện Chuyển đổi

số ngành ngân hàng năm 2023. Theo thống kê, 95% tổ chức tín dụng đã và đang xây dựng,

triển khai chiến lược chuyển đổi số. Nhiều tổ chức tín dụng chuyển đổi số ở top đầu hiện

đã đạt 90% giao dịch khách hàng thực hiện trên kênh số.

Theo báo cáo gần đây của hãng McKinsey & Company, Việt Nam đang trở thành một

trong những nước có tốc độ phát triển thị trường ngân hàng số cao nhất trong khu vực Châu

Á - Thái Bình Dương. Nhiều tổ chức tín dụng có hiệu quả hoạt động tốt nhờ tích cực chuyển

đổi số, giảm tỷ lệ chi phí trên thu nhập dưới ngưỡng 30%, tiệm cận tỷ lệ mà nhiều ngân hàng

khu vực quốc tế nỗ lực hướng tới. Công tác đảm bảo an ninh, an toàn hệ thống công nghệ

thông tin được chú trọng.

Trong thời gian qua, quá trình phát triển ngân hàng số tại nước ta đã có những bước

chuyển mình mạnh mẽ. Hàng loạt ứng dụng như VPBank Yolo, Digibank Vietcombank,

MyVIB,… được người dùng đánh giá rất cao. Các ngân hàng số này tích hợp nhiều công

nghệ tiên tiến, với đặc thù không có chi nhánh, không có phòng giao dịch…Quá trình phát

triển hệ thống này cũng góp phần thúc đẩy mạnh mẽ nền kinh tế số phát triển.

Theo như tìm hiểu hiện nay, có đến 94% ngân hàng bước đầu triển khai hoặc đang

nghiên cứu, xây dựng chiến lược chuyển đổi số, trong đó, có 59% ngân hàng đã bắt đầu

triển khai chuyển đổi số trên thực tế. Các hệ thống ngân hàng VPBank hay ngân hàng

TPBank… đã phát triển hệ sinh thái với các sản phẩm cũng như các kênh kết nối chặt chẽ,

tăng cường việc sử dụng ngân hàng số một cách thuận tiện và trơn tru nhất. 12 13

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

21 11 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

46 23 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

37 19 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

49 25 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

37 19