Bài tập lớn: Vai trò của Ngân hàng Thương mại trong tài chính toàn diện môn Ngân hàng thương mại | Học viện Ngân hàng

Theo Cổng TTĐT Bộ Tài Chính, “Tài chính toàn diện là việc mọi người dân, doanh nghiệp được tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù hợp nhu cầu, với chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững, trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, người yếu thế, doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ.” Tài liệu được sưu tầm gồm 21 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

BÀI TẬP NHÓM HỌC PHẦN

NGÂN HÀNG THƯƠNG MẠI

ĐỀ TÀI: VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI

TRONG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN

Giảng viên hướng dẫn: Đỗ Thị Thu Hà

Mã lớp học phần: 241FIN17A15 Số từ: 6735 Sinh viên thực hiện: Phùng Gia Linh 26A4050662 Đặng Quang Đức 26A4053336

Nguyễn Thị Anh Bình 26A4052954 Luân Thị Anh Thư 26A4051603 Hoàng Mai Phương 26A4051128 Lê Hà Phương 26A4012923

Hà Nội. tháng 11 năm 2024 MỤC LỤC

I. SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN

TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY..............................................................4

1. Sự cần thiết của phát triển tài chính toàn diện.....................................................4

1.1. Khái quát về tài chính toàn diện ( Financial Inclusion - FI ).............................4

1.2. Đặc trưng của tài chính toàn diện.....................................................................4

1.3. Chỉ tiêu đánh giá và đo lường...........................................................................4

1.4. Sự cần thiết của phát triển tài chính toàn diện..................................................5

2. Xu hướng phát triển tài chính toàn diện trên thế giới.........................................6

3. Xu hướng phát triển tài chính toàn diện ở Việt Nam...........................................7

II. VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG PHÁT TRIỂN TÀI

CHÍNH TOÀN DIỆN.......................................................................................................8

1. Vai trò của ngân hàng đối với phát triển tài chính toàn diện..............................8

2. Vai trò của ngân hàng thương mại (NHTM) đối với phát triển tài chính toàn

diện tại Việt Nam........................................................................................................8

2.1. Phạm vi mở rộng bao phủ mạng lưới tiếp cận dịch vụ tài chính của hệ thống

ngân hàng tại Việt Nam...........................................................................................9

2.3. Các chương trình hỗ trợ tài chính cho các doanh nghiệp nhỏ và vừa...............9

2.4. Chính sách khuyến khích tiết kiệm và phát triển tín dụng bền vững..............10

III. TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN TỚI

HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG VIETCOMBANK...................10

1. Tổng quan về Ngân hàng Vietcombank..............................................................10

2. Tác động của việc phát triển tài chính toàn diện đến hoạt động của ngân hàng

Vietcombank.............................................................................................................11

2.1. Những hoạt động kinh doanh của Vietcombank dưới tác động của xu hướng

phát triển tài chính toàn diện.................................................................................11

2.2. Tác động tích cực...........................................................................................12

2.3. Tác động tiêu cực...........................................................................................12

3. Đề xuất giải pháp cho Vietcombank để thích ứng với những ảnh hưởng của xu

hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của ngân hàng..14

KẾT LUẬN.....................................................................................................................17

TÀI LIỆU THAM KHẢO.............................................................................................18 1 MỞ ĐẦU

Trong những năm gần đây, vấn đề phát triển tài chính toàn diện đang được coi là một

trong những mối quan tâm hàng đầu của các quốc gia trên thế giới. Ở Việt Nam, phát

triển tài chính toàn diện là một trong những nội dung cơ bản để thực hiện đổi mới mô

hình tăng trưởng kinh tế thông qua xóa đói giảm nghèo, tăng cường khả năng tiếp cận và

sử dụng dịch vụ tài chính cho mọi thành viên trong xã hội.

Để hoàn thành mục tiêu trên, các ngân hàng thương mại - trung gian tài chính có vai trò

là kênh dẫn vốn cho nền kinh tế , đã có những đóng góp trong thúc đẩy tăng trưởng kinh

tế đất nước hiện nay. Và Vietcombank là một trong các ngân hàng cũng đã và đang thực

hiện chính sách về tài chính toàn diện. Nó có vai trò ra sao trong việc thực hiện, phát triển

chính sách ấy và xu hướng này tác động như thế nào tới hoạt động kinh doanh của

Vietcombank, bài tiểu luận này của nhóm chúng em sẽ trả lời cho câu hỏi đó. NỘI DUNG 2 I.

SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN

TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY

1. Sự cần thiết của phát triển tài chính toàn diện

1.1. Khái quát về tài chính toàn diện ( Financial Inclusion - FI )

Theo Cổng TTĐT Bộ Tài Chính, “Tài chính toàn diện là việc mọi người dân, doanh

nghiệp được tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính một cách thuận tiện, phù

hợp nhu cầu, với chi phí hợp lý, được cung cấp một cách có trách nhiệm và bền vững,

trong đó chú trọng đến nhóm người nghèo, người thu nhập thấp, người yếu thế, doanh

nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ.”

1.2. Đặc trưng của tài chính toàn diện

●Về số lượng: Sản phẩm dịch vụ đa dạng, bao gồm các dịch vụ thuộc 4 lĩnh vực cơ

bản như: tiết kiệm, tín dụng, bảo hiểm, thanh toán.

●Về chất lượng: Thuận tiện, phù hợp với khả năng chi trả, an toàn, có cam kết bảo

vệ quyền lợi khách hàng.

●Đối tượng sử dụng dịch vụ: Mọi cá nhân, tổ chức kinh tế bao gồm các doanh

nghiệp vừa và nhỏ, cá nhân thu nhập thấp, những người ở vùng nông thôn, kém

phát triển có thể dễ dàng tiếp cận dịch vụ và được cung ứng một cách công bằng, bình đẳng.

●Đối tượng cung ứng dịch vụ: Mọi tổ chức từ tư nhân cho đến Chính phủ được

phép cung ứng đa dạng các dịch vụ tài chính phù hợp với quy định pháp luật.

1.3. Chỉ tiêu đánh giá và đo lường

Với mục tiêu thiết lập tài chính toàn diện quốc gia, Hội nghị thượng đỉnh G20 tại Los

Cabos (Mexico, 2012) đã thông qua bộ chỉ số đánh giá FI gồm 24 chỉ số chia thành 3 nhóm:

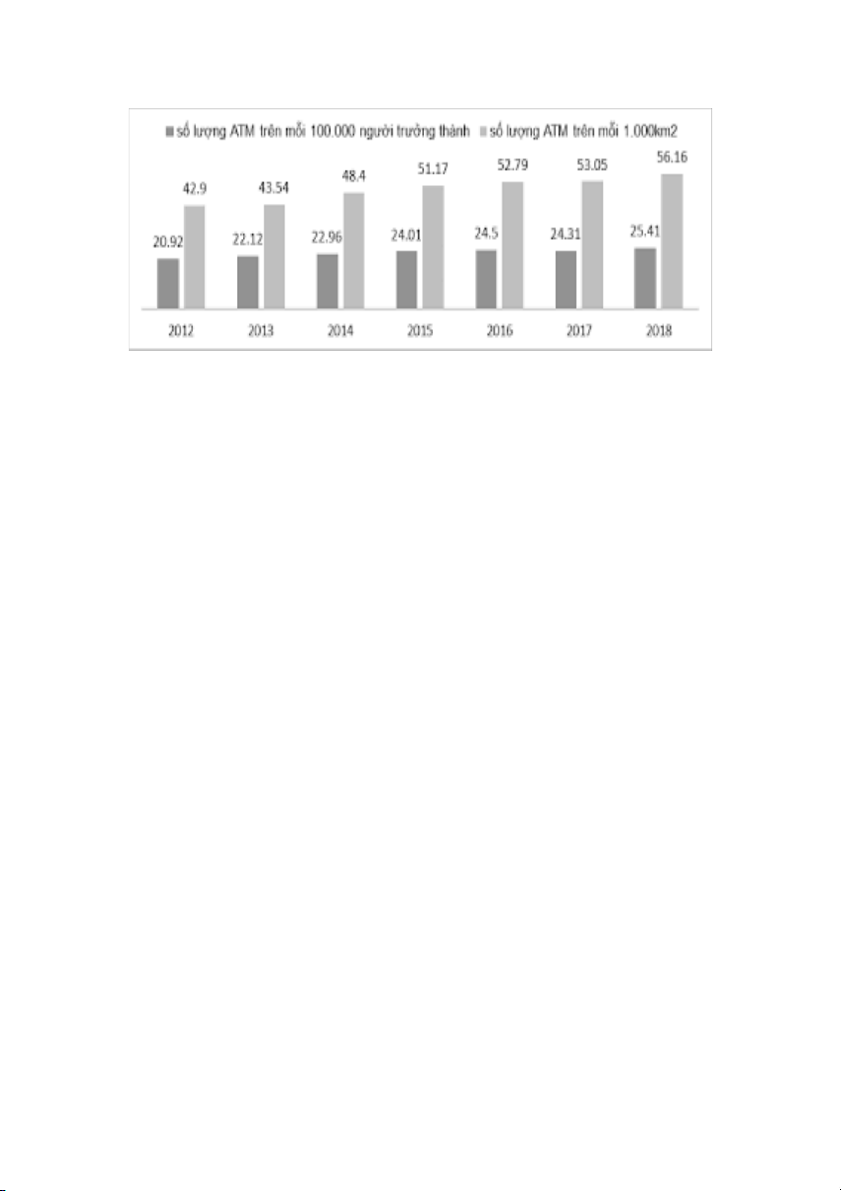

●Nhóm chỉ số tiếp cận dịch vụ tài chính: tỷ lệ số máy ATM /1000 km2, số lượng

chi nhánh/ phòng giao dịch /1000 km2… 3 Về mă u t địa lý, năm 2012 Viê u

t Nam có 42,9 cây ATM / 1.000 km2 thì đến năm 2018 con

số này là 56,16. Tương tự như vâ u

y, cứ 100.000 người trưởng thành tại Viê u t Nam năm

2012 có 20,9 cây ATM thì năm 2018 số lượng cây ATM đã lên tới 25,41.

●Nhóm chỉ số sử dụng dịch vụ tài chính: tỷ lệ tài khoản /1000 người trưởng thành,

lượng thẻ trong lưu thông /1000 người trưởng thành…

Chẳng hạn như, theo NHNN, tính đến 31/12/2020, số lượng tài khoản thanh toán của cá

nhân, tổ chức tại các tổ chức tín dụng đạt 104,2 triệu tài khoản, tăng lên so với năm 2019

khi Việt Nam trải qua đại dịch Covid-19.

●Nhóm chỉ số phản ánh chất lượng dịch vụ tài chính: chỉ số phản ánh về nhận thức

tài chính của người trưởng thành, hành vi ứng xử đối với các vấn đề tài chính…

Tỷ lệ người trưởng thành sở hữu thẻ ghi nợ và thẻ tín dụng có xu hướng tăng trong các

năm qua, cùng với ghi nhận của NHNN giá trị các giao dịch thanh toán không sử dụng

tiền mặt tăng đột biến. Điều đó chứng tỏ nhận thức về tài chính cũng như thanh toán

không dùng tiền mặt của người dân ngày càng trở nên rõ rệt.

1.4. Sự cần thiết của phát triển tài chính toàn diện

Liên Hợp Quốc đã xác định rằng FI là một giải pháp quan trọng để đạt được 7/17 mục

tiêu phát triển bền vững đến năm 2030. Và với Việt Nam, thúc đẩy tài chính toàn diện

được xem là một trong những trọng tâm phát triển kinh tế - xã hội của nước ta vì những lý do cơ bản sau: 4

● Thứ nhất, FI là nền tảng để gia tăng thu nhập, cải thiện cuộc sống của mọi chủ thể

trong nền kinh tế quốc dân. Khi người dân, đặc biệt là người thu nhập thấp, ở các

vùng kinh tế kém phát triển thì việc họ có cơ hội được tiếp cận và sử dụng các sản

phẩm dịch vụ tài chính cơ bản sẽ giúp họ dễ dàng giải quyết các vấn đề tài chính

phát sinh; từ đó nâng cao đời sống vật chất, tinh thần.

● Thứ hai, tạo cơ hội cho doanh nghiệp nâng cao hiệu quả hoạt động kinh doanh.

Dựa trên cơ sở mọi chủ thể kinh tế được phép cung ứng sản phẩm dịch vụ tài

chính theo nguyên tắc cạnh tranh công bằng, bình đẳng, các doanh nghiệp sẽ có

động lực trong việc cải thiện quy mô kinh doanh, vấn đề điều hành quản trị, lợi nhuận doanh thu…

●Thứ ba, từ 2 lợi ích cải thiện chất lượng đời sống người dân và tạo động lực thúc

đẩy sản xuất kinh doanh sẽ là nền tảng vững chắc để các quốc gia xóa đói giảm

nghèo, xóa bỏ sự bất bình đẳng giới trong xã hội,... tiến tới phát triển kinh tế bền vững.

2. Xu hướng phát triển tài chính toàn diện trên thế giới

●Số hóa các dịch vụ tài chính: Các công nghệ số như ví điện tử, blockchain, và trí

tuệ nhân tạo đang mở rộng khả năng tiếp cận dịch vụ tài chính với chi phí thấp,

tiện lợi hơn cho người sử dụng. Các ứng dụng ngân hàng di động và ví điện tử dần

trở thành phương tiện thanh toán phổ biến ở nhiều quốc gia đang phát triển, bao gồm cả Việt Nam. 5

●Tài chính di động và ví điện tử: Tại các khu vực chưa có hạ tầng ngân hàng phát

triển như châu Phi và Nam Á, tài chính di động đang bùng nổ.

●Hỗ trợ tài chính xanh và bền vững: Nhiều tổ chức tài chính đang phát triển các sản

phẩm tài chính hỗ trợ bảo vệ môi trường và cộng đồng như trái phiếu xanh và các khoản vay bền vững.

●Chính sách hỗ trợ từ các tổ chức quốc tế: Các tổ chức như Ngân hàng Thế giới

(WB) và Quỹ Tiền tệ Quốc tế (IMF) đã và đang triển khai nhiều chương trình hỗ

trợ tài chính toàn diện, giúp rút ngắn khoảng cách tài chính giữa các quốc gia và

thúc đẩy phát triển kinh tế toàn cầu.

3. Xu hướng phát triển tài chính toàn diện ở Việt Nam

Ở Việt Nam, tài chính toàn diện là một trong những mục tiêu hàng đầu của Chính phủ

nhằm thu hẹp khoảng cách tiếp cận tài chính giữa các khu vực:

●Thực hiện Đề án thanh toán không dùng tiền mặt: Chính phủ đang thúc đẩy các

giải pháp thanh toán điện tử, đặc biệt là thanh toán qua ví điện tử như Zalopay,

Apple Pay, mã QR và ngân hàng số. Mục tiêu đến năm 2030 là 80% dân số trưởng

thành có tài khoản ngân hàng.

●Hỗ trợ tài chính cho nông thôn và người thu nhập thấp: Các ngân hàng và tổ chức

tín dụng Việt Nam đã phát triển các sản phẩm tài chính vi mô (microfinance) cho

các hộ gia đình và doanh nghiệp nhỏ. Tỷ lệ người trưởng thành có tài khoản tiết

kiệm, có khoản vay ở nước ta gia tăng, điều đó cho thấy ngân hàng đã thay đổi

phương thức giao dịch để thu hút được sự quan tâm của người dân, nhất là người

dân vùng nông thôn, vùng sâu vùng xa, miền biên giới hải đảo và người có thu

nhập không ổn định lựa chọn vay vốn ngân hàng thay vì các tổ chức tài chính

không chính thức với lãi suất cao và gửi tiết kiệm tại ngân hàng để phục vụ chi

tiêu và đầu tư trong tương lai. 6

●Ứng dụng công nghệ trong tài chính: Sự gia tăng của các Fintech ở Việt Nam đã

làm thay đổi cách tiếp cận dịch vụ tài chính, giúp cải thiện khả năng tiếp cận và

tăng cường tính minh bạch trong giao dịch tài chính. Việc tiếp cận và sử dụng dịch

vụ tại các tổ chức tài chính chính thức của người dân Việt Nam đã gia tăng trong

những năm qua, bằng chứng là tỷ lệ người trưởng thành có tài khoản tại các tổ

chức tài chính đã tăng lên đáng kể.

●Đẩy mạnh giáo dục tài chính: Chính phủ và các tổ chức tài chính tại Việt Nam

đang đẩy mạnh các chương trình giáo dục tài chính nhằm nâng cao nhận thức của

người dân về các dịch vụ tài chính, đồng thời khuyến khích tiết kiệm và đầu tư

II. VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN

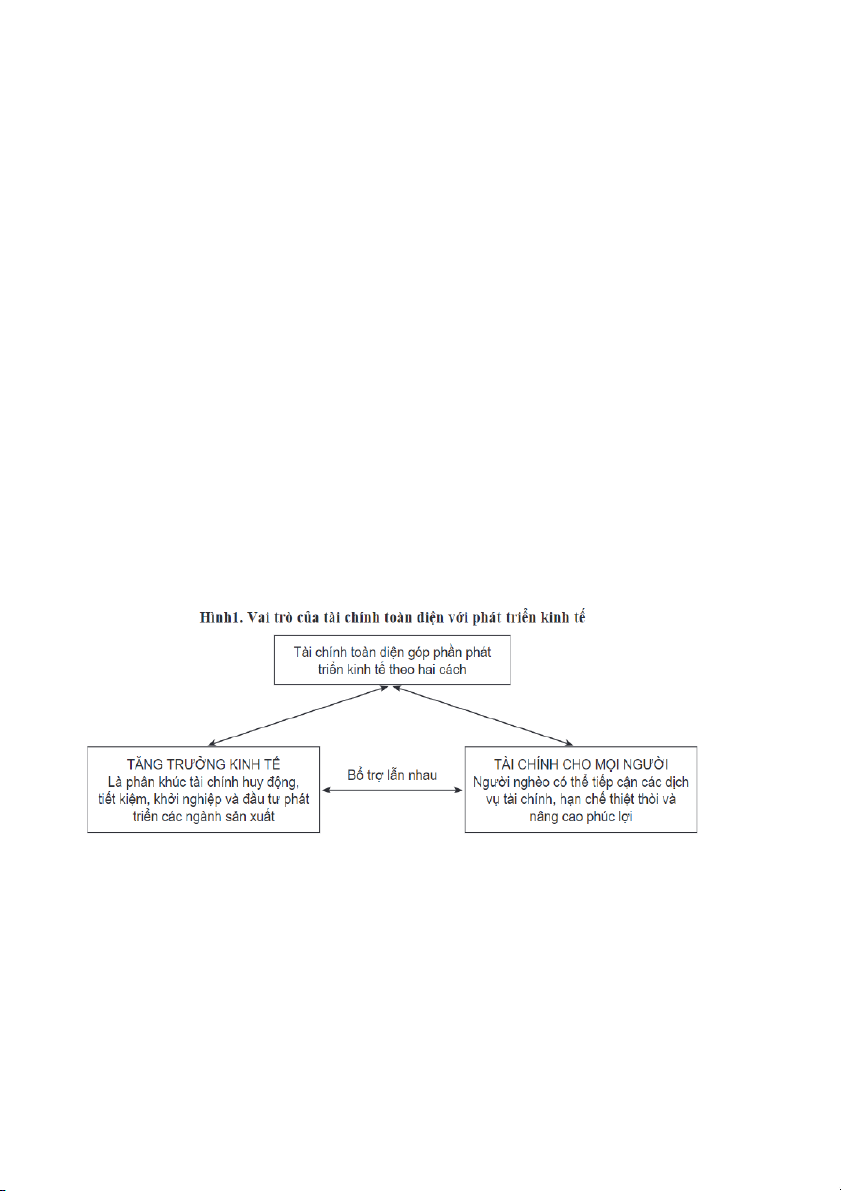

1. Vai trò của ngân hàng đối với phát triển tài chính toàn diện

Hiện nay, có rất nhiều nghiên cứu, báo cáo chỉ ra rằng: Ngân hàng đóng vai trò quan

trọng trong phát triển tài chính toàn diện. Một số vai trò nổi bật của ngân hàng trong tài chính toàn diện bao gồm:

●Thứ nhất, cung cấp tài khoản giao dịch cơ bản. Các ngân hàng tạo điều kiện cho

mọi người dễ dàng tiếp cận tài khoản thanh toán với mức phí thấp và thủ tục đơn

giản. Điều này giúp người dân ở khắp các khu vực có cơ hội tiếp cận dịch vụ, quản

lý tài chính cá nhân hiệu quả hơn và tham gia vào nền kinh tế một cách chủ động.

●Thứ hai, phát triển các dịch vụ tài chính dựa trên công nghệ. Nhờ kết hợp với công

nghệ như ngân hàng di động, người dân ở các khu vực không có chi nhánh ngân

hàng vẫn có thể tiếp cận dịch vụ tài chính. Chẳng hạn như, tại Kenya, dịch vụ M-

PESA đã cho phép hàng triệu người dân quản lý tiền qua điện thoại di động, giúp

họ gửi và nhận tiền một cách dễ dàng và an toàn.

●Thứ ba, hỗ trợ thanh toán số. Ngân hàng khuyến khích người dân thanh toán số,

không dùng tiền mặt để giảm chi phí, tăng tính an toàn và tiện lợi trong giao dịch. 7

Ở nhiều quốc gia, các giao dịch kỹ thuật số đã giúp tiết kiệm chi phí vận hành và

nâng cao hiệu quả phân phối phúc lợi xã hội.

●Thứ tư, đưa ra các chính sách tài chính phù hợp. Ngân hàng phối hợp với Chính

phủ để xây dựng các chính sách tài chính phù hợp với nhu cầu của từng nhóm dân

cư, chẳng hạn như ưu đãi tài khoản tiết kiệm cho nhóm thu nhập thấp hoặc cung

cấp tài khoản không yêu cầu số dư tối thiểu. Những chính sách này không chỉ mở

rộng khả năng tiếp cận mà còn thúc đẩy tính bền vững trong tài chính toàn diện.

2. Vai trò của ngân hàng thương mại (NHTM) đối với phát triển tài chính toàn diện tại Việt Nam

NHTM có vai trò rất quan trọng trong phát triển tài chính toàn diện tại Việt Nam, đóng

góp vào việc giảm nghèo và thúc đẩy sự phát triển kinh tế và hỗ trợ các nhóm yếu thế tiếp

cận dịch vụ tài chính. Để đánh giá vai trò của NHTM trong việc phát triển tài chính tại

Việt Nam, nhóm chúng em nhìn nhận dựa trên bốn nhóm tiêu chí: Thứ nhất, phạm vi mở

rộng bao phủ mạng lưới tiếp cận dịch vụ tài chính của hệ thống ngân hàng tại Việt Nam.

Thứ hai, mức độ phát triển xây dựng dịch vụ ngân hàng số. Thứ ba, các chương trình hỗ

trợ tài chính cho các doanh nghiệp nhỏ và vừa. Thứ tư, chính sách khuyến khích tiết kiệm

và phát triển tín dụng bền vững.

2.1. Phạm vi mở rộng bao phủ mạng lưới tiếp cận dịch vụ tài chính của hệ

thống ngân hàng tại Việt Nam

Ngân hàng Nhà nước Việt Nam (NHNN) đã triển khai nhiều chính sách để khuyến khích

các NHTM mở rộng mạng lưới chi nhánh và phòng giao dịch tại các khu vực nông thôn,

vùng sâu vùng xa hỗ trợ người dân tiếp cận các dịch vụ như thanh toán, tiết kiệm, và tín

dụng. Ngoài ra, công nghệ ngân hàng số giúp tiếp cận dịch vụ từ xa, hỗ trợ giao dịch

không dùng tiền mặt, và khuyến khích tiết kiệm thông qua các khoản tín dụng nhỏ.

Tính đến cuối năm 2023, Việt Nam có khoảng 49 ngân hàng, bao gồm NHTM, ngân

hàng liên doanh, chi nhánh ngân hàng nước ngoài, và ngân hàng 100% vốn nước ngoài. 8

Sự đa dạng này giúp người dân có nhiều lựa chọn hơn về dịch vụ tài chính. Cụ thể, các

ngân hàng lớn như Agribank, BIDV và Vietcombank đã nỗ lực mở rộng số lượng chi

nhánh tại các khu vực khó tiếp cận (Agribank có hơn 2,200 chi nhánh trên toàn quốc, đặc

biệt là ở các vùng nông thôn, kém phát triển ).

2.2.Mức độ phát triển xây dựng dịch vụ ngân hàng số

Mức độ phát triển dịch vụ ngân hàng số tại Việt Nam đã đạt được những bước tiến đáng

kể trong những năm gần đây. Hầu hết các ngân hàng đã phát triển hệ sinh thái số đa dạng

với nhiều sản phẩm dịch vụ số đem lại lợi ích và hiệu quả lớn cho cả ngân hàng và khách

hàng. Theo thống kê, nhiều tổ chức tín dụng hiện có tỷ lệ giao dịch qua kênh số vượt quá

90%, tính đến năm 2023, khoảng 70% dân số trưởng thành đã sử dụng dịch vụ ngân hàng

số, cho thấy sự gia tăng mạnh mẽ so với con số 29% vào năm 2018. Các ngân hàng ghi

nhận rằng, việc phát triển hoạt động kinh doanh trên nền tảng số đang có ảnh hưởng tích

cực đến lợi nhuận trong 6 tháng đầu năm. Sự gia tăng sử dụng dịch vụ ngân hàng số

không chỉ nâng cao khả năng tiếp cận dịch vụ tài chính cho các nhóm dân cư khác nhau

mà còn hỗ trợ quá trình chuyển đổi số trong nền kinh tế Việt Nam, góp phần vào mục

tiêu phát triển bền vững và giảm nghèo.

2.3. Các chương trình hỗ trợ tài chính cho các doanh nghiệp nhỏ và vừa

Tại Việt Nam, nhiều chương trình hỗ trợ tài chính đã được triển khai để thúc đẩy sự phát

triển của các doanh nghiệp nhỏ và vừa (DNNVV). Một trong những chương trình quan

trọng là Quỹ Phát triển DNNVV, được thiết lập để cung cấp vốn tín dụng ưu đãi với lãi

suất thấp, giúp các doanh nghiệp này có thể đầu tư vào sản xuất và kinh doanh một cách

hiệu quả hơn. Chương trình này không chỉ giúp giảm áp lực tài chính mà còn tạo điều

kiện cho DNNVV mở rộng quy mô hoạt động.

Ngoài ra, Ngân hàng Chính sách xã hội cũng đóng vai trò quan trọng trong việc hỗ trợ tài

chính cho DNNVV thông qua các gói vay ưu đãi. Đặc biệt, ngân hàng này tập trung vào

việc hỗ trợ các lĩnh vực nông nghiệp, công nghiệp và dịch vụ, giúp các doanh nghiệp dễ 9

dàng tiếp cận nguồn vốn cần thiết để phát triển. Những gói vay này thường có thủ tục đơn

giản, linh hoạt, phù hợp với nhu cầu của các doanh nghiệp nhỏ.

Bên cạnh đó, dịch vụ tài chính vi mô đã trở thành một nguồn tài chính quan trọng cho

nhiều DNNVV khi học có thể dễ dàng tiếp cận vốn mà không phải trải qua quy trình

phức tạp. Theo báo cáo của Bộ Kế hoạch và Đầu tư, các chương trình hỗ trợ tài chính này

đã giúp hàng triệu doanh nghiệp tiếp cận nguồn vốn với tổng giá trị lên đến hàng trăm

triệu USD. Tỷ lệ DNNVV tiếp cận tín dụng cũng đã tăng từ 40% vào năm 2015 lên 60% vào năm 2022.

2.4. Chính sách khuyến khích tiết kiệm và phát triển tín dụng bền vững

Năm 2023, NHNN đã thực hiện nhiều chính sách nhằm khuyến khích tiết kiệm và phát

triển tín dụng bền vững. Một trong những chính sách quan trọng là điều chỉnh lãi suất,

giúp giảm chi phí vay mượn cho doanh nghiệp và cá nhân. Đặc biệt, NHNN đã giảm lãi

suất điều hành 4 lần liên tiếp, với mức giảm tổng cộng từ 0,5-2%/năm, điều này đã góp

phần đáng kể vào việc hạ lãi suất cho vay. NHTM cũng đã cung cấp nhiều sản phẩm tiết

kiệm với lãi suất hấp dẫn, tạo động lực cho người dân gửi tiền vào ngân hàng, góp phần

ổn định nguồn vốn cho nền kinh tế.

Theo số liệu từ Ngân hàng Nhà nước, tính đến tháng 9 năm 2023, tổng dư nợ tín dụng

toàn nền kinh tế ước đạt khoảng 13,5 triệu tỷ đồng, tăng 14% so với cùng kỳ năm trước.

Điều này cho thấy sự hiệu quả của chính sách phát triển tín dụng bền vững trong việc

thúc đẩy hoạt động kinh doanh và đầu tư. Hơn nữa, tỷ lệ nợ xấu đã được duy trì ở mức

khoảng 2,7%, cho thấy khả năng kiểm soát rủi ro trong hoạt động tín dụng vẫn ổn định.

III. TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN TÀI CHÍNH TOÀN DIỆN TỚI

HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG VIETCOMBANK

1. Tổng quan về Ngân hàng Vietcombank

Ngân hàng Ngoại thương Việt Nam, hiện nay là Ngân hàng Thương mại Cổ phần Ngoại

thương Việt Nam (Vietcombank) chính thức đi vào hoạt động từ ngày 1/4/1963, là một 10

trong những ngân hàng hàng đầu của Việt Nam, ban đầu trực thuộc Sở Quản lý Ngoại hối

Trung ương, thuộc Ngân hàng Quốc gia Việt Nam.

Qua 60 năm phát triển, Vietcombank đã chuyển từ vai trò chuyên cung cấp dịch vụ tài

chính cho lĩnh vực kinh tế đối ngoại sang thành một ngân hàng đa năng. Hiện tại,

Vietcombank cung cấp các dịch vụ toàn diện trong lĩnh vực tài chính, từ tín dụng, tài trợ

thương mại, huy động vốn, kinh doanh ngoại tệ đến các sản phẩm ngân hàng số hiện đại.

Với cơ sở hạ tầng công nghệ tiên tiến, đặc biệt sau khi hoàn thiện hệ thống Core Banking

vào năm 2020, Vietcombank đã mở rộng mạnh mẽ các dịch vụ số như VCB Digibank,

VCB-iB@nking, VCB CashUp và VCB DigiBiz, đem đến trải nghiệm nhanh chóng, an

toàn và tiện lợi cho khách hàng cá nhân và doanh nghiệp, luôn dẫn đầu trong ngành ngân hàng Việt Nam

2. Tác động của việc phát triển tài chính toàn diện đến hoạt động của ngân hàng Vietcombank

2.1. Những hoạt động kinh doanh của Vietcombank dưới tác động của xu

hướng phát triển tài chính toàn diện

Tài chính toàn diện nhấn mạnh việc cung cấp các dịch vụ tài chính đến mọi tầng lớp xã

hội, đặc biệt là những người chưa có điều kiện tiếp cận dịch vụ tài chính chính thống. Với

xu hướng này, Vietcombank đã có những điều chỉnh và phát triển các hoạt động kinh

doanh nhằm đáp ứng nhu cầu của thị trường mới:

●Phát triển sản phẩm và dịch vụ phù hợp cho các nhóm khách hàng chưa được

phục vụ: Vietcombank tập trung vào việc thiết kế các gói sản phẩm và dịch vụ đơn

giản, dễ tiếp cận cho các khách hàng có thu nhập thấp và sinh sống tại vùng nông

thôn, vùng sâu vùng xa. Các sản phẩm bao gồm tài khoản ngân hàng cơ bản, thẻ

ghi nợ không yêu cầu số dư tối thiểu, và các khoản vay nhỏ với lãi suất ưu đãi.

●Ứng dụng công nghệ tài chính và số hóa dịch vụ: Để mở rộng khả năng tiếp cận

cho khách hàng, Vietcombank đẩy mạnh việc áp dụng công nghệ ngân hàng số,

phát triển các ứng dụng ngân hàng trên điện thoại di động và ví điện tử. Điều này 11

giúp các khách hàng không có điều kiện tiếp cận chi nhánh truyền thống vẫn có

thể sử dụng các dịch vụ ngân hàng như chuyển khoản, thanh toán hóa đơn, gửi tiết kiệm online, v.v.

●Tăng cường hợp tác với các tổ chức phi chính phủ và các đối tác tài chính vi mô:

Vietcombank hợp tác với các tổ chức phi chính phủ (NGO) và tổ chức tài chính vi

mô để tiếp cận sâu hơn vào các cộng đồng yếu thế. Điều này giúp Vietcombank

vừa có thể mở rộng quy mô kinh doanh, vừa có thể thực hiện trách nhiệm xã hội,

đồng thời góp phần thúc đẩy tài chính toàn diện.

●Phát triển các chương trình giáo dục tài chính: Để giúp người dân hiểu biết hơn

về các dịch vụ tài chính, Vietcombank tổ chức các chương trình giáo dục tài chính

tại các địa phương nhằm nâng cao nhận thức và kỹ năng quản lý tài chính cá nhân.

Việc này không chỉ nâng cao sự hiểu biết của khách hàng mà còn giúp tăng tỷ lệ

sử dụng dịch vụ tài chính.

2.2. Tác động tích cực

Việc phát triển tài chính toàn diện mang lại nhiều lợi ích cho Vietcombank, đặc biệt là

trong việc nâng cao hiệu quả kinh doanh và hình ảnh thương hiệu:

●Mở rộng quy mô khách hàng và gia tăng doanh thu: Khi tiếp cận được các khách

hàng chưa được phục vụ, Vietcombank có thể tăng lượng khách hàng tiềm năng,

mở rộng thị phần và gia tăng doanh thu từ các dịch vụ ngân hàng cơ bản. Ngoài ra,

việc phục vụ các đối tượng này có thể tạo ra sự gắn bó lâu dài với ngân hàng, giúp

duy trì nguồn thu ổn định trong tương lai.

●Tăng cường uy tín và cải thiện hình ảnh thương hiệu: Tham gia vào tài chính toàn

diện giúp Vietcombank xây dựng hình ảnh là một ngân hàng có trách nhiệm với xã

hội, chú trọng đến việc phát triển cộng đồng. Qua đó, không chỉ thu hút sự quan

tâm của các nhà đầu tư mà còn giúp ngân hàng tạo dựng lòng tin từ phía khách hàng và xã hội. 12

●Đa dạng hóa danh mục sản phẩm và dịch vụ, giảm rủi ro hệ thống: Khi mở rộng

đến các nhóm khách hàng mới, Vietcombank giảm sự phụ thuộc vào một số phân

khúc khách hàng chính. Điều này giúp giảm thiểu rủi ro khi một nhóm khách hàng

gặp khó khăn kinh tế, đồng thời tạo điều kiện để ngân hàng phát triển ổn định

trong các điều kiện thị trường khác nhau.

●Thúc đẩy đổi mới sáng tạo trong dịch vụ tài chính: Tài chính toàn diện đòi hỏi các

ngân hàng phải đưa ra các giải pháp sáng tạo nhằm đáp ứng nhu cầu đa dạng của

các đối tượng khách hàng. Việc đầu tư vào công nghệ và ứng dụng Fintech giúp

Vietcombank gia tăng năng lực cạnh tranh, đồng thời mở ra cơ hội để ngân hàng

tích hợp các dịch vụ thông minh vào quá trình cung cấp sản phẩm.

2.3. Tác động tiêu cực

Bên cạnh những lợi ích, xu hướng tài chính toàn diện cũng đặt ra không ít thách thức và

tác động tiêu cực đối với hoạt động kinh doanh của Vietcombank:

●Tăng chi phí vận hành và đầu tư công nghệ: Việc triển khai các dịch vụ tài chính

đến các vùng nông thôn hoặc đối tượng chưa được phục vụ đòi hỏi Vietcombank

phải đầu tư lớn vào cơ sở hạ tầng, công nghệ, nhân sự, chi phí cho các chương

trình giáo dục tài chính, ảnh hưởng đến chi phí hoạt động và lợi nhuận của ngân hàng trong ngắn hạn.

●Gia tăng rủi ro tín dụng và nợ xấu: Nhóm khách hàng chưa được phục vụ thường

là các khách hàng có thu nhập thấp và ít kinh nghiệm về tài chính, dẫn đến khả

năng hoàn trả nợ thấp hơn. Điều này có thể làm gia tăng rủi ro tín dụng và tỷ lệ nợ

xấu cho ngân hàng, gây ảnh hưởng đến chất lượng tài sản và tăng thêm gánh nặng quản lý rủi ro.

●Khó khăn trong việc quản lý rủi ro và kiểm soát gian lận: Việc phục vụ các nhóm

khách hàng yếu thế, không có hoặc ít hồ sơ tín dụng, đặt ra thách thức lớn trong

việc đánh giá rủi ro và đảm bảo các khoản vay được quản lý hiệu quả. Bên cạnh 13

đó, việc triển khai các dịch vụ ngân hàng số mở rộng cũng làm tăng nguy cơ gian

lận và an ninh mạng, đòi hỏi ngân hàng phải tăng cường các biện pháp bảo mật.

●Áp lực cạnh tranh từ các công ty Fintech và tổ chức tài chính phi ngân hàng: Xu

hướng tài chính toàn diện không chỉ thu hút các ngân hàng mà còn tạo điều kiện

cho các công ty Fintech và các tổ chức tài chính phi ngân hàng phát triển. Những

tổ chức này thường có khả năng cung cấp dịch vụ tài chính đơn giản, chi phí thấp

và dễ dàng tiếp cận hơn so với các ngân hàng truyền thống. Điều này tạo ra áp lực

cạnh tranh lớn đối với Vietcombank trong việc giữ vững thị phần và thu hút khách hàng.

Như vậy, xu hướng tài chính toàn diện mang lại cả cơ hội và thách thức cho

Vietcombank. Để tận dụng tốt cơ hội này, Vietcombank cần có chiến lược phát triển dịch

vụ đa dạng, tập trung vào việc tối ưu hóa các sản phẩm và dịch vụ phù hợp với từng

nhóm khách hàng, đồng thời đầu tư vào công nghệ để đảm bảo chất lượng và tính an toàn

trong giao dịch. Các nỗ lực này không chỉ giúp Vietcombank phát triển bền vững mà còn

khẳng định vị thế của ngân hàng trong việc thúc đẩy sự phát triển tài chính toàn diện, góp

phần vào sự phát triển chung của xã hội và nền kinh tế.

3. Đề xuất giải pháp cho Vietcombank để thích ứng với những ảnh hưởng của

xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của ngân hàng

Để Vietcombank tận dụng tối đa các cơ hội và vượt qua thách thức từ xu hướng phát triển

tài chính toàn diện, một số giải pháp có thể được thực hiện bao gồm:

3.1. Tăng cường ứng dụng công nghệ số và phát triển sản phẩm mới

●Đẩy mạnh chuyển đổi số: Vietcombank cần đầu tư mạnh mẽ vào công nghệ số,

phát triển các nền tảng ngân hàng số, ứng dụng ngân hàng di động, ví điện tử,....

Điều này giúp giảm chi phí, nâng cao trải nghiệm khách hàng và dễ dàng mở rộng

dịch vụ đến các vùng xa. 14

●Phát triển sản phẩm tài chính vi mô và tiết kiệm nhỏ: Tạo ra các sản phẩm tài

chính như tài khoản tiết kiệm nhỏ, khoản vay vi mô, và các gói tín dụng ưu đãi

cho đối tượng khách hàng có thu nhập thấp, doanh nghiệp vừa và nhỏ, giúp họ dễ

dàng tiếp cận dịch vụ tài chính và tín dụng.

3.2. Xây dựng hệ thống quản lý rủi ro hiện đại và hiệu quả

●Áp dụng phân tích dữ liệu và trí tuệ nhân tạo: Sử dụng dữ liệu lớn (Big data) và trí

tuệ nhân tạo (AI) để đánh giá khả năng tín dụng và quản lý rủi ro. Những công

nghệ này giúp đánh giá chính xác hơn về khả năng chi trả của khách hàng, đặc biệt

là những khách hàng mới hoặc ít có lịch sử tín dụng.

●Phát triển mô hình quản lý rủi ro linh hoạt: Để hạn chế nguy cơ nợ xấu từ nhóm

khách hàng có thu nhập thấp và khách hàng nhỏ lẻ, ngân hàng cần xây dựng các

mô hình rủi ro phù hợp, đảm bảo các khoản vay vi mô được quản lý chặt chẽ.

3.3. Mở rộng mạng lưới và phát triển kênh phân phối linh hoạt

●Phát triển ngân hàng đại lý và hợp tác với các doanh nghiệp Fintech:

Vietcombank có thể hợp tác với các tổ chức tài chính phi ngân hàng, công ty

Fintech để tận dụng kênh phân phối mới, đưa dịch vụ ngân hàng đến gần hơn với

người dân. Ngân hàng đại lý giúp giảm chi phí vận hành và tạo cơ hội mở rộng

dịch vụ tới các vùng nông thôn, vùng sâu vùng xa.

●Phát triển dịch vụ ngân hàng không chi nhánh (branchless banking): Xây dựng

các sản phẩm và dịch vụ dựa trên nền tảng di động và trực tuyến giúp khách hàng

tiếp cận dịch vụ mà không cần đến chi nhánh vật lý, giảm bớt chi phí vận hành và tối ưu hóa dịch vụ.

3.4. Đẩy mạnh hoạt động giáo dục và truyền thông tài chính

●Tổ chức các chương trình giáo dục tài chính cộng đồng: Cung cấp thông tin, nâng

cao kiến thức tài chính cho người dân và các doanh nghiệp nhỏ thông qua hội

thảo, khóa đào tạo,... Điều này giúp khách hàng hiểu rõ hơn về lợi ích của các dịch

vụ tài chính và biết cách sử dụng chúng an toàn, hiệu quả. 15

●Phát triển chiến dịch truyền thông hướng đến cộng đồng: Để xây dựng niềm tin và

tiếp cận khách hàng mới, Vietcombank có thể tổ chức các chương trình truyền

thông hướng đến các cộng đồng chưa tiếp cận nhiều với dịch vụ ngân hàng, đặc

biệt ở các khu vực nông thôn.

3.5. Đổi mới mô hình dịch vụ và nâng cao trải nghiệm khách hàng

●Cá nhân hóa dịch vụ: Sử dụng phân tích dữ liệu khách hàng để đưa ra các sản

phẩm và dịch vụ cá nhân hóa, phù hợp với nhu cầu và thói quen của từng nhóm khách hàng.

●Phát triển dịch vụ khách hàng đa kênh: Đảm bảo khách hàng có thể dễ dàng liên

hệ và nhận hỗ trợ từ Vietcombank qua nhiều kênh như điện thoại, email, website,

ứng dụng di động, và các trang mạng xã hội, tạo sự thuận tiện và nhanh chóng trong hỗ trợ khách hàng.

3.6. Đảm bảo tuân thủ quy định và tăng cường quản lý tuân thủ

●Nâng cao công tác tuân thủ: Đảm bảo tất cả các dịch vụ mới đều đáp ứng các quy

định của Ngân hàng Nhà nước và các tiêu chuẩn an toàn tài chính. Điều này giúp

bảo vệ quyền lợi của khách hàng và giữ vững uy tín của ngân hàng.

●Đào tạo nhân viên về các chính sách IF: Để đảm bảo sự thống nhất trong việc

cung cấp dịch vụ và đáp ứng các tiêu chuẩn quản lý, Vietcombank cần đào tạo và

nâng cao năng lực của nhân viên về kiến thức tài chính toàn diện và các quy định mới của ngành.

3.7. Thực hiện trách nhiệm xã hội và phát triển bền vững

●Gắn IF với các mục tiêu phát triển bền vững: Phát triển các sản phẩm và dịch vụ

tài chính thân thiện với môi trường và mang tính xã hội, đặc biệt là các khoản tín

dụng xanh và các chương trình hỗ trợ kinh tế bền vững. Điều này vừa đóng góp

cho sự phát triển kinh tế vừa tạo dựng hình ảnh ngân hàng thân thiện và bền vững. 16

●Khuyến khích hoạt động tài trợ và hợp tác cộng đồng: Đầu tư vào các dự án cộng

đồng và tổ chức tài chính, giúp cải thiện điều kiện kinh tế cho nhóm đối tượng khó

khăn, từ đó tạo động lực phát triển toàn diện và bền vững cho cộng đồng.

Những giải pháp này sẽ giúp Vietcombank không chỉ tăng trưởng ổn định mà còn trở

thành một ngân hàng đi đầu trong việc cung cấp các dịch vụ tài chính toàn diện, đáp ứng

nhu cầu của một thị trường đang phát triển nhanh và ngày càng đa dạng. 17 KẾT LUẬN

Qua chủ đề nghiên cứu của chúng em, có thể thấy xu thế phát triển tài chính toàn diện

đang rất được quan tâm và được Chính phủ các nước đưa ra nhiều chính sách, mục tiêu

để thực hiện. Đồng thời ta cũng có thể thấy rõ hơn về vai trò của các ngân hàng thương

mại trong việc hỗ trợ phát triển tài chính toàn diện, đặc biệt là khi nền kinh tế dần ổn định

nhưng gặp không ít thách thức từ thị trường, tác động của biến đổi khí hậu,... Ngân hàng

thương mại thông qua việc hỗ trợ doanh nghiệp thực hiện các hoạt động kinh doanh, vừa

có thể tiếp cận đến mọi chủ thể kinh tế, vừa ứng dụng được chuyển đổi số nhằm giảm

thiểu tác động tiêu cực đến môi trường, kinh tế và xã hội. Qua đó, nhóm đã ứng dụng để

phân tích tác động của xu hướng phát triển tài chính toàn diện tới hoạt động kinh doanh của Ngân hàng Vietcombank. 18 TÀI LIỆU THAM KHẢO

1. Giáo trình môn Ngân hàng thương mại (Học viện Ngân Hàng), các tài liệu liên

quan đến môn học, tài liệu tham khảo của các anh chị khóa trên.

2. Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank). (2023, April 1). Quá

trình hình thành và phát triển. Vietcombank. Retrieved November 2, 2024, from portal.vietcombank.com.vn

3. Nguyễn Minh (Ngân Hàng Nhà Nước Việt Nam). (2024, 08 13). Ngân hàng tiếp

tục đẩy mạnh hệ sinh thái số. www.sbv.gov.vn. Retrieved 11 2, 2024, from

https://www.sbv.gov.vn/webcenter/portal/vi/menu/sm/chitiet/inbaiviet?

centerWidth=100%25&dDocName=SBV612213&leftWidth=0%25&pageTemplat

e=%2Foracle%2Fwebcenter%2Fsiteresources%2FscopedMD

%2Fs8bba98ff_4cbb_40b8_beee_296c916a23ed%2FsiteTemplate %2Fgsreb7f299f_0d8

4. Nguyễn Thị Như Quỳnh Khoa Tài chính ( Trường ĐH Ngân hàng TP. HCM ).

(2019, 09 18). Tiếp cận tài chính toàn diện tại Việt Nam. hvnh.edu.vn. Retrieved 11 02, 2024, from

https://hvnh.edu.vn/medias/tapchi/vi/04.2021/system/archivedate/023956ed_Bài

%20của%20Tác%20giả%20Nguyễn%20Thị%20Như%20Quỳnh.pdf

5. Nguyễn Thùy Dương, Nguyễn Thị Thu Trang ( Khoa Ngân Hàng, Học viện Ngân

Hàng ). (2019, 12 20). Vai trò của ngân hàng trong phát triển tài chính toàn diện

tại Việt Nam: Thực trạng và khuyến nghị. Vietnam Journals Online. Retrieved November 2, 2024, from

https://vjol.info.vn/index.php/HVNH-KHDAOTAONH/article/download/72357/6 1347/

6. PGS., TS. Lê Thị Diệu Huyền - Học viện Ngân hàng. (2021, September 20). Phát

triển tài chính toàn diện hướng tới ổn định tài chính tại Việt Nam.

tapchinganhang.gov.vn. Retrieved November 2, 2024, from

https://tapchinganhang.gov.vn/phat-trien-tai-chinh-toan-dien-huong-toi-on-dinh- tai-chinh-tai-viet-nam.htm 19

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20