Bài tập lớn: Vai trò của Ngân hàng TMCP Quân Đội trong kinh tế số môn Ngân hàng thương mại | Học viện Ngân hàng

Kinh tế số ICT/viễn thông: là lĩnh vực công nghiệp công nghệ thông tin và dịch vụ viễn thông, gồm các hoạt động như: sản xuất phần cứng, phần mềm, sản xuất nội dung số (thư viện/ bảo tàng số,…), cung cấp dịch vụ CNTT và cung cấp dịch vụ viễn thông (dịch vụ nhắn tin, kết nối

internet,...). Tài liệu được sưu tầm gồm 23 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

MỤC LỤC

LỜI MỞ ĐẦU....................................................................................................... 1

NỘI DUNG............................................................................................................ 2

I. Sự cần thiết và xu hướng phát triển nền kinh tế số trên thế giới và Việt

Nam từ năm 2020 -2023.................................................................................. 2

1.1. Tổng quan về nền kinh tế số.............................................................. 2

1.2. Sự cần thiết của việc phát triển nền kinh tế số tại Việt Nam.......... 3

1.3. Xu hướng phát triển nền kinh tế số hiện nay...................................4

1.3.1 Xu hướng phát triển nền kinh tế số trên thế giới....................... 4

1.3.2 Xu hướng phát triển nền kinh tế số tại Việt Nam.......................5

II. Vai trò của NHTM trong nền kinh tế số...................................................7

2.1 Vai trò của NHTM đối với sự phát triển kinh tế...............................7

2.2 Vai trò của NHTM đối với sự phát triển xã hội................................ 9

2.3 Vai trò của NHTM đối với vấn đề bảo vệ môi trường....................10

III. Tổng quan về ngân hàng MB và tác động của xu hướng phát triển

nền kinh tế số tới hoạt động của ngân hàng MB........................................ 13

3.1. Tổng quan, lịch sử hình thành Ngân hàng TMCP Quân đội........13

3.1.1. Giới thiệu về Ngân hàng TMCP Quân đội.............................. 13

3.1.2. Sản phẩm, dịch vụ của ngân hàng TMCP Quân đội.............. 13

3.2. Tác động của xu hướng phát triển nền kinh tế số tới hoạt động

kinh doanh của ngân hàng MB.............................................................. 15

3.2.1. MB xác định tầm nhìn chiến lược mới.................................... 15

3.2.2 MB tiếp tục lấy khách hàng làm trung tâm.............................. 15

3.2.3 MB làm chủ công nghệ trong nền kinh tế số............................16

3.2.4 Dự định phát triển của MB trong nền kinh tế số tương lai..... 17

3.3. Cơ hội, thách thức và bài học kinh nghiệm đối với ngân hàng MB

trong nền kinh tế số................................................................................. 17

3.3.1 Thách thức..................................................................................17

3.3.2 Cơ hội..........................................................................................17

3.3.3 Bài học kinh nghiệm.................................................................. 18

KẾT LUẬN..........................................................................................................19

DANH MỤC TÀI LIỆU THAM KHẢO.......................................................... 20 1 LỜI MỞ ĐẦU

Ngày nay, xu thế hội nhập kinh tế cùng với cuộc CMCN 4.0 đang diễn ra

mạnh mẽ đã đẩy nhanh quá trình phát triển kinh tế số trên toàn cầu, trong đó có

Việt Nam. Nước ta được đánh giá là một trong những quốc gia có tiềm năng và

tốc độ phát triển kinh tế số nhanh trên thế giới. Sự phát triển sôi động của kinh tế

số hứa hẹn mang lại cơ hội phát triển cho nhiều chủ thể kinh tế đặc biệt phải kể

đến là Ngân Hàng thương mại. NHTM nhập với xu hướng phát triển kinh tế số

bằng các dịch vụ, sản phẩm số đáp ứng toàn bộ nhu cầu của khách hàng, vừa

mang lại lợi nhuận vừa phát triển kinh tế, xã hội nhưng vẫn lấy mục tiêu bảo vệ

môi trường, tín dụng xanh là trên hết.

Có thể thấy, kinh tế số đang trở thành đặc trưng và xu hướng phát triển kinh

tế, công nghệ quan trọng nhất hiện nay. Nhận biết được mối quan hệ chặt chẽ

giữa nền kinh tế số và ngân hàng thương mại nên nhóm chúng em đã nghiên cứu

chủ đề “Vai trò của ngân hàng thương mại trong nền kinh tế số và tác động của

xu hướng phát triển kinh tế số tới hoạt động của ngân hàng TMCP Quân Đội”.

Chủ đề này giúp chúng em hiểu rõ sự cần thiết và xu hướng phát triển kinh tế số

Việt Nam gần đây thông qua tác động của xu hướng phát triển kinh tế số tới hoạt

động kinh doanh của ngân hàng MB. 2 NỘI DUNG

I. Sự cần thiết và xu hướng phát triển nền kinh tế số trên thế giới và Việt Nam từ năm 2020 -2023

1.1. Tổng quan về nền kinh tế số a. Khái niệm

Kinh tế số là các hoạt động kinh tế có sử dụng thông tin số, tri thức số như

yếu tố sản xuất chính; sử dụng mạng Internet, mạng thông tin làm không gian

hoạt động; sử dụng viễn thông và công nghệ thông tin để tăng năng suất lao động

và tối ưu nền kinh tế. Nói cách khác, kinh tế số là nền kinh tế liên quan đến công nghệ số. b. Phân loại:

Kinh tế số được chia thành 3 cấu phần, bao gồm:

●Kinh tế số ICT/viễn thông: là lĩnh vực công nghiệp công nghệ thông tin và

dịch vụ viễn thông, gồm các hoạt động như: sản xuất phần cứng, phần

mềm, sản xuất nội dung số (thư viện/ bảo tàng số,…), cung cấp dịch vụ

CNTT và cung cấp dịch vụ viễn thông (dịch vụ nhắn tin, kết nối internet,...)

●Kinh tế số Internet/nền tảng: bao gồm các hoạt động kinh tế dựa trên

mạng internet như: kinh doanh bằng nền tảng số (Grab, Go-jek,…), kinh

doanh dựa trên dữ liệu số, kinh doanh các dịch vụ số trực tuyến và các

hình thức kinh doanh dựa trên mạng Internet khác.

●Kinh tế số ngành/lĩnh vực: là các hoạt động kinh tế dựa trên việc áp dụng

các công nghệ số, nền tảng số vào các ngành, lĩnh vực truyền thống nhằm

tăng năng suất lao động, tạo giá trị kinh tế mới gồm các hoạt động như:

quản trị điện tử, thương mại điện tử, sản xuất thông minh,…

c. Đặc điểm của phát triển kinh tế số

Nền kinh tế số hiện nay gồm 4 đặc điểm như sau:

Thứ nhất, dữ liệu giữ vai trò quan trọng, là nguồn tài nguyên giá trị trong

nền kinh tế số. Dữ liệu được thu thập đa dạng, từ nhiều nguồn khác nhau, nó có

thể đến từ chiếc điện thoại thông minh của mỗi cá nhân cho đến các thiết bị cảm

biến trong nhà máy, phương tiện giao thông,... Những dữ liệu này cùng với khả 3

năng phân tích dữ liệu góp phần tạo nên giá trị trong hoạt động của cá nhân và cộng đồng.

Thứ hai, kinh tế số là kết quả của sự phát triển các công nghệ số mới. Trong

đó, công nghệ số mới (bao gồm công nghệ Robot, IoT,...) có tác động chuyển đổi

vượt ngoài lĩnh vực công nghệ thông tin và truyền thông tới các lĩnh vực khác

như: tài chính, truyền thông, giáo dục, y tế,...

Thứ ba, kinh tế số giúp tăng sự tương tác giữa người sản xuất và người tiêu

dùng. Các mô hình kinh doanh dựa trên nền tảng số cho phép nhiều nhóm người

tương tác với nhau, qua đó tạo ra những ảnh hưởng tích cực cho cả mạng lưới và

nâng cao hiệu quả nhờ giảm chi phí giao dịch.

Thứ tư, người tiêu dùng giữ vai trò là trung tâm. Họ có vai trò quan trọng

đối với các nhà sản xuất. Mạng Internet giúp người tiêu dùng có thêm nhiều

quyền năng hơn như: tự do chia sẻ ý kiến, quan điểm. Tuy nhiên, bên cạnh việc

thay đổi trải nghiệm của khách hàng, nhà sản xuất cũng phải đối mặt với nỗi lo

về uy tín của chính mình.

1.2. Sự cần thiết của việc phát triển nền kinh tế số tại Việt Nam

Trước hết, kinh tế số vừa là đặc trưng, vừa là xu thế phát triển tất yếu của

các quốc gia bởi bản chất của cuộc CMCN 4.0 chính là dựa trên cách mạng kỹ

thuật số. Sự phát triển của kỹ thuật số đã và đang làm nên những thay đổi lớn cho

nền kinh tế toàn cầu, khiến CMCN 4.0 bùng nổ hơn bao giờ hết. Một điều dễ

nhận thấy là số lượng các công ty công nghệ ngày càng tăng. Tính đến tháng

8/2022, Việt Nam đã có khoảng 68.800 doanh nghiệp số. Nước ta còn là một

trong những quốc gia có nền kinh tế phát triển với tốc độ nhanh nhờ vào định

hướng phát triển nền kinh tế số, cụ thể năm 2020, Việt Nam đứng thứ 22/60 về

tốc độ số hóa và thứ 48/60 quốc gia có tốc độ chuyển đổi kinh tế số nhanh trên

thế giới. Có thể thấy, chuyển đổi số đã và đang mở ra cơ hội lớn cho Việt Nam,

tạo nên những bước đột phá nhờ đó Việt Nam đã nhanh chóng bắt kịp các nước

phát triển trên thế giới, khẳng định vị thế trên trường quốc tế.

Không chỉ vậy, trong nền kinh tế số, công nghệ số được áp dụng đa dạng

trong các hoạt động sản xuất, kinh doanh ở mọi lĩnh vực. Sự phát triển của kinh

tế số đã tạo nên những thay đổi mang tính cách mạng, từ sản xuất, phân phối cho 4

đến tiêu dùng. Có thể thấy, nền kinh tế số đã góp phần quan trọng trong việc tăng

năng suất, đổi mới mô hình tăng trưởng, cơ cấu và tối ưu hóa nền kinh tế để tăng

trưởng và phát triển bền vững, cụ thể:

+ Trong sản xuất, công nghệ số giúp: tự động hóa quy trình sản xuất, giảm

giá thành, cung cấp nền tảng thanh toán số qua đó góp phần tăng tỷ lệ

người dân sử dụng các dịch vụ tài chính. Không chỉ vậy, ngày càng nhiều

các mô hình kinh doanh mới hình thành và phát triển kéo theo sự phát

triển bền vững nền kinh tế và bảo vệ môi trường.

+ Hạn chế rủi ro kinh tế: khi đại dịch Covid-19 bùng nổ, gây ra những ảnh

hưởng nghiêm trọng tới mọi mặt của đời sống. Kinh tế số đã khẳng định

được vai trò quan trọng cũng như sự cần thiết của mình, hạn chế rủi ro

trong nền kinh tế nhờ sự ứng dụng của các công cụ số.

Như vậy, khi nền kinh tế toàn cầu đang dần chuyển dịch sang nền kinh tế

số, Việt Nam cần phải đẩy mạnh tốc độ phát triển nền kinh tế số để tránh tình

trạng nền kinh tế trở nên cồng kềnh, gây cản trở trong việc hội nhập quốc tế.

Tóm lại, nền kinh tế số đóng vai trò quan trọng đối với mọi quốc gia, là đòn bẩy

để khẳng định vị thế trên đường đua quốc tế.

1.3. Xu hướng phát triển nền kinh tế số hiện nay

1.3.1. Xu hướng phát triển nền kinh tế số trên thế giới

Theo Báo cáo kinh tế số của Diễn đàn thương mại và phát triển của Liên

hợp quốc, năm 2019 kinh tế số ICT/VT đóng góp khoảng 4,5% GDP toàn cầu,

kinh tế số Internet/nền tảng đóng góp 15,5% GDP toàn cầu. Tương ứng tại Mỹ là

6,9% và 21,6% GDP và tại Trung Quốc là 6% và 30% GDP. Ngoài ra, một

nghiên cứu khác của Microsoft cũng chỉ ra rằng, kinh tế số đóng góp cho GDP

khu vực Châu Á - Thái Bình Dương năm 2017 chỉ khoảng 6% thì đến năm 2021

đã lên tới khoảng 60% GDP.

Không những vậy, sự thay đổi này còn rõ ràng hơn khi tính theo giá trị vốn

hóa thị trường: năm 2009, tổng vốn hóa trên thị trường có đến 36% là thuộc về

các công ty dầu khí và khai khoáng, trong khi nhóm kinh tế số chỉ chiếm 16% thì

tới năm 2018, nhóm kinh tế số đã tăng lên 56% tổng vốn hóa thị trường, ngược

lại tỷ trọng của các công ty dầu khí và khai khoáng giảm còn 7%. Năm 2022, 5

trong số 100 công ty vốn hóa lớn nhất toàn cầu, tỷ lệ đóng góp của công nghệ và

hàng tiêu dùng không thiết yếu lên tới 52% thì các công ty về lĩnh vực dầu khí chỉ chiếm dưới 7%.

Có thể thấy, tốc độ phát triển của nền kinh tế số trên thế giới đang diễn ra

nhanh chóng và không giới hạn về quy mô, đồng thời góp phần tích cực trong

việc chuyển dịch nền kinh tế của mọi quốc gia trên thế giới sang nền kinh tế mới - nền kinh tế số.

1.3.2. Xu hướng phát triển nền kinh tế số tại Việt Nam

Kinh tế số đang được xem là một trong các động lực tăng trưởng quan trọng

nhất ở Việt Nam trong những thập niên tới. Thúc đẩy kinh tế số được Chính phủ

coi là một trong những nhiệm vụ trọng tâm nhằm đẩy mạnh cơ cấu lại nền kinh tế

gắn với đổi mới mô hình tăng trưởng và nâng cao chất lượng tăng trưởng, đưa

đất nước thoát khỏi tình trạng thu nhập ở mức trung bình và hướng tới mục tiêu

trở thành nước công nghiệp phát triển vào năm 2045.

Cùng với đó, Chính phủ cũng đã chủ động nghiên cứu, xây dựng nhiều chủ

trương, đặc biệt đã ban hành kịp thời các văn bản pháp quy để tạo dựng hành

lang pháp lý, quản lý và điều tiết các mảng khác nhau của nền kinh tế số. Cụ thể,

Thủ tướng Chính phủ đã ban hành Quyết định số 749/QĐ-TT về xây dựng

Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030.

Theo đó, chương trình sẽ thực hiện mục tiêu kép vừa phát triển chính phủ số,

kinh tế số, xã hội số, vừa hình thành các doanh nghiệp công nghệ số ở Việt Nam.

Mục tiêu đến năm 2025, kinh tế số chiếm 20% GDP; tỷ trọng kinh tế số trong

từng ngành, lĩnh vực đạt tối thiểu 10%; tỷ lệ dân số có tài khoản thanh toán điện

tử trên 50%; Việt Nam thuộc nhóm 50 nước dẫn đầu về chỉ số công nghệ thông

tin (IDI) và chỉ số cạnh tranh (GCI), thuộc nhóm 35 nước dẫn đầu về chỉ số đổi

mới sáng tạo (GII) và thuộc nhóm 40 nước dẫn đầu về an toàn, an ninh mạng

(GCI),... Để đạt được mục tiêu này cần phải duy trì mức tăng trưởng kinh tế số

bình quân hằng năm khoảng 20%.

Theo ông Nguyễn Phú Tiến, Phó Cục trưởng Cục Chuyển đổi số quốc gia

chia sẻ: “Nếu coi năm 2020 là năm khởi động nhận thức về chuyển đổi số, năm

2021 là năm bắt đầu triển khai về chuyển đổi số trong bối cảnh đại dịch và năm 6

2022 là năm đẩy mạnh chuyển đổi số theo hướng lấy người dân làm trung tâm,

toàn dân và toàn diện. Giai đoạn từ nay đến năm 2025 sẽ là giai đoạn tăng tốc

chuyển đổi số với những hành động triển khai cụ thể theo từng ngành, từng lĩnh

vực, từng địa phương”.

Có thể nói, thúc đẩy chuyển đổi số quốc gia, phát triển kinh tế số, xã hội số

để tạo bứt phá nhằm nâng cao năng suất, chất lượng, sức cạnh tranh của nền kinh

tế là một trong những quan điểm lớn của Đảng trong chiến lược phát triển đất

nước. Nhận thức tầm quan trọng của kinh tế số đối với sự phát triển của đất

nước, Bộ Chính trị đã ban hành Nghị quyết số 52-NQ/TW về một số chủ trương,

chính sách chủ động tham gia CMCN 4.0. Nghị quyết đề ra 08 chủ trương để chủ

động tham gia CMCN 4.0 và đặt nhiều mục tiêu cho giai đoạn 2025 - 2045, trong

đó đưa ra mục tiêu cụ thể là đến năm 2025, kinh tế số chiếm khoảng 20% GDP

và đến năm 2030, kinh tế số chiếm trên 30% GDP. Đại hội đại biểu toàn quốc lần

thứ XIII của Đảng khẳng định: “Tiếp tục đổi mới mạnh mẽ tư duy, xây dựng và

hoàn thiện đồng bộ thể chế phát triển bền vững đất nước; đổi mới mạnh mẽ mô

hình tăng trưởng, cơ cấu lại nền kinh tế, CNH- HĐH đất nước, chú trọng đổi mới

sáng tạo, đẩy mạnh chuyển đổi số quốc gia, phát triển nền kinh tế số, xã hội số”. 7

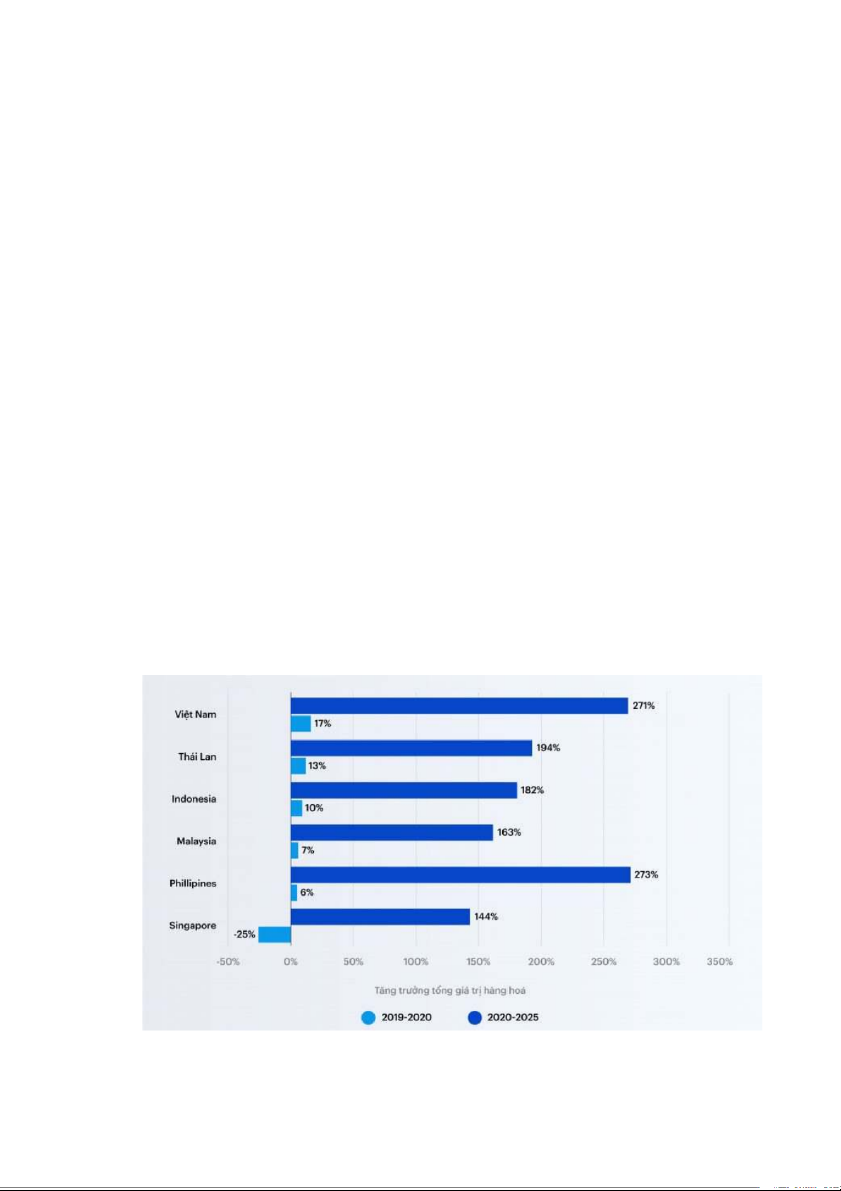

Hình 1: Tốc độ tăng trưởng giá trị hàng hóa của nền kinh tế số ở Đông Nam

Á giai đoạn 2019-2020 dự báo đến 2025

II. Vai trò của NHTM trong nền kinh tế số

Ngành ngân hàng là ngành dịch vụ hiện đại, là huyết mạch của nền kinh tế.

Hoạt động của ngành ngân hàng bao trùm lên tất cả các hoạt động kinh tế - xã

hội, gắn liền với sự vận động của toàn bộ nền kinh tế. Có thể nói khi ngành ngân

hàng đi đầu trong chuyển đổi số đã thúc đẩy các ngành kinh tế khác thực hiện

chuyển đổi số, cùng nhau hiện thực hóa các mục tiêu trong Chiến lược quốc gia

phát triển kinh tế số và xã hội số. Và vai trò của NHTM trong nền kinh tế số

được cụ thể hóa như sau:

2.1. Vai trò của NHTM đối với sự phát triển kinh tế

Hiện nay, các NHTM Việt Nam đã chủ động triển khai xây dựng ngân hàng

trong bối cảnh kinh tế số. Kết quả có tới 95% các ngân hàng đã và đang xây

dựng, triển khai chiến lược chuyển đổi số. Nhiều nghiệp vụ ngân hàng như mở

tài khoản thanh toán, thanh toán chuyển tiền, gửi tiền/gửi tiết kiệm đã được số

hóa toàn diện 100%, cho phép khách hàng thực hiện hoàn toàn trên kênh số, đảm

bảo an toàn, nhanh chóng và tiện lợi. Nhiều NHTM chuyển đổi số ở top đầu đã

ghi nhận tỷ lệ hơn 90% giao dịch của khách hàng được thực hiện qua kênh số

phản ánh hiệu quả của chuyển đổi số và phát triển dịch vụ ngân hàng số.

Đồng thời, thanh toán không dùng tiền mặt trong 9 tháng đầu năm 2022 đạt

mức tăng trưởng cao so với cùng kỳ năm 2021, giao dịch thanh toán không dùng

tiền mặt tăng 86,7% về số lượng và 34,6% về giá trị so với cùng kỳ năm 2021.

Đặc biệt, trong năm 2020 và 2021, các NHTM trong nước đã có những chính

sách giảm phí dịch vụ thanh toán, thực hiện thanh toán tại các kênh số nhằm

giảm tỷ lệ mắc Covid-19, hỗ trợ kịp thời cho doanh nghiệp và người dân, giảm

bớt khó khăn do tác động của đại dịch COVID-19. Cụ thể, các NHTM đã giảm

50% phí hệ thống thanh toán điện tử liên ngân hàng, giảm từ 70% đến 100% phí

chuyển mạch bù trừ điện tử. Chỉ tính riêng trong năm 2021, tổng số tiền phí các

NHTM đã giảm cho người dân khoảng 1.557 tỷ đồng, nhờ đó giúp cho nền kinh

tế sớm được phục hồi, phát triển trở lại sau đại dịch và giảm sức ép kinh tế cho

phía doanh nghiệp và người dân. Điểm quan trọng trong hoạt động chuyển đổi số 8

ngân hàng là đã hình thành hệ sinh thái thông minh, thanh toán số được thiết lập

với việc kết nối dịch vụ ngân hàng số với các dịch vụ số khác trong nền kinh tế,

như: thuế, hải quan, điện lực, nước sạch, bưu chính viễn thông và các dịch vụ

công khác, đem đến trải nghiệm liền mạch trên mọi lĩnh vực cho người dùng trên

không gian số, tiết kiệm chi phí tài chính và nhân lực cho các cơ quan, tổ chức.

Không chỉ vậy, hiện nay phần lớn người tiêu dùng đều mua sắm trực tuyến,

sử dụng dịch vụ và thanh toán hoàn toàn trên kênh số. Nhờ đó, hoạt động thanh

toán không bị gián đoạn khi người tiêu dùng bị cách ly, giãn cách do đại dịch

COVID-19. Dịch vụ này tiết kiệm thời gian và chi phí cho nền kinh tế. Các

doanh nghiệp trong các lĩnh vực như điện lực, nước sạch, truyền hình cáp, thuê

bao điện thoại, dịch vụ Internet, thu phí giao thông, hàng không, du lịch, khách

sạn, nhà hàng, siêu thị và trung tâm thương mại, thuế, hải quan,… đều thấy rõ lợi

ích kinh tế, tiết kiệm nhân lực và tài chính nhờ thanh toán điện tử dựa trên công

nghệ số. Tương tự, các trường đại học ứng dụng trong thu học phí của sinh viên,

bệnh viện thu phí các dịch vụ khám, chữa bệnh cũng thấy rất rõ những khoản tiết

kiệm chi phí cho bộ máy và phương tiện làm việc, chi phí tài chính khác,... khi áp

dụng hình thức thanh toán điện tử của các NHTM. Có thể thấy, trong thời gian

qua, các NHTM tại Việt Nam đã chủ động ứng dụng mạnh mẽ công nghệ số vào

các hoạt động ngân hàng, phát triển mô hình ngân hàng số, tạo lập hệ sinh thái số

cung ứng các sản phẩm dịch vụ an toàn, tiện ích, nhằm gia tăng trải nghiệm cho

khách hàng, từ đó sẽ góp phần vào việc luân chuyển dòng vốn đầu tư và tiết kiệm

trong xã hội, qua đó thúc đẩy tăng trưởng kinh tế.

Với những kết quả đạt được, Việt Nam đã được nhiều tổ chức quốc tế ghi

nhận tích cực. Theo McKinsey, năm 2021, ngành Ngân hàng Việt Nam được

đánh giá có mức độ ứng dụng ngân hàng số với tốc độ nhanh nhất trong khu vực,

tăng từ 41% năm 2015 lên đến 82% vào năm 2021, cao hơn mức tăng bình quân 23% của toàn khu vực.

2.2. Vai trò của NHTM đối với sự phát triển xã hội

Việc chuyển đổi mạnh mẽ sang “xã hội không tiền mặt” cũng giúp nâng cao

đời sống của con người, từ nông thôn đến thành thị, từ miền núi đến các khu vực

phát triển ven biển, từ đó rút ngắn khoảng cách xã hội, giảm tệ nạn xã hội, hạn 9

chế tội phạm liên quan đến tiền mặt. Nhờ vào thanh toán điện tử, người nông dân

có thể mua các nhu yếu phẩm, phân bón, hạt giống, thức ăn chăn nuôi,... đến mua

hàng gia dụng trên mạng, trả tiền dịch vụ công và tiếp cận các khoản vay dễ dàng

hơn. Đồng thời họ cũng có thể bán nông sản cho người tiêu dùng ở thành phố và

nhận được tiền bán hàng nhanh chóng mà không cần di chuyển. Người bán hàng,

hay xe ôm công nghệ, sinh viên, công nhân… có thể thanh toán, chuyển tiền, cất

trữ thu nhập nhờ vào tài khoản ngân hàng số. Không chỉ vậy, hầu hết các ngân

hàng đã liên kết hỗ trợ thanh toán chi phí khám, chữa bệnh bằng QR code tại

bệnh viện và giúp người bệnh dễ dàng thanh toán chi phí khám chữa bệnh trực

tiếp trên nền tảng thiết bị di động thông minh, hoặc có thể nhờ người thân thanh

toán chi phí khám, chữa bệnh từ xa. Số bệnh nhân thanh toán chi phí khám, chữa

bệnh không dùng tiền mặt chiếm 35% trên tổng số giao dịch thanh toán của bệnh

viện. Có thể thấy, kết quả ứng dụng dịch vụ ngân hàng số trong y tế thời gian qua

đã tạo bước đột phá quan trọng để chuyển đổi số hóa y tế, đặc biệt là số hóa bệnh

viện, hướng tới bệnh viện thông minh; đồng thời đây cũng là nền tảng quan trọng

để triển khai thanh toán điện tử đối với các dịch vụ công.

Nổi bật nhất vào đầu năm 2022, Công ty Cổ phần Công nghệ Giáo dục

Thông minh (VietED) cùng Ngân hàng TMCP Quân đội (MB) đã ký thỏa thuận

hợp tác nhằm đa dạng hệ sinh thái tiện ích trên nền tảng số của cả hai doanh

nghiệp. Trên cơ sở đó, VietED và các trường học sử dụng hệ thống LMS của

VietED có thể đăng ký tài khoản MB bằng cách truy cập đường link có trên LMS

để hưởng các ưu đãi, đồng thời, sử dụng tài khoản MB để thanh toán và trải

nghiệm dịch vụ các khóa học trên hệ thống LMS. Tùy theo số lượng tài khoản

tham gia học, các đơn vị giáo dục được sử dụng miễn phí một phần hoặc hoàn

toàn hệ thống LMS trong năm đầu tiên. Về phía Ngân hàng TMCP Quân đội

(MB) cũng sẽ tích hợp hệ thống LMS vào nền tảng số hiện có của MB. Khách

hàng có thể dễ dàng sử dụng các dịch vụ do VietED cung cấp trên ứng dụng của MB và ngược lại.

Mặt khác, tiền giấy có thể lây truyền một số bệnh. Một số nghiên cứu đã chỉ

ra rằng, các loại vi khuẩn có khả năng sống trên bề mặt tiền giấy khoảng 16-17

giờ. Trong dự án nghiên cứu nhằm xác định DNA trên tiền giấy tại Đại học New 10

York, các nhà nghiên cứu phát hiện ra rằng, đồng tiền chính là nơi trú ẩn của

hàng trăm loại vi khuẩn khác nhau, là phương tiện “vận chuyển” vi khuẩn từ

người này đến người khác và là một nguồn truyền nhiễm nhiều loại bệnh nguy

hiểm đối với sức khỏe con người. Thực tế này khiến cho người tiêu dùng e ngại

hơn trong sử dụng tiền mặt, tạo điều kiện cho thanh toán không dùng tiền mặt

thêm phát triển và giảm nguy cơ mắc các bệnh truyền nhiễm.

Ngoài ra, việc đẩy mạnh phát triển NHTM theo xu hướng nền kinh tế số

còn tạo điều kiện để phát triển kỹ năng số, công dân số và văn hóa số. Chính vì

vậy, Chính phủ đã triển khai, thực hiện Quyết định số 1033/QĐ-NHNN của

Thống đốc NHNN về kế hoạch “Nâng cao nhận thức, phổ cập kỹ năng và phát

triển nguồn nhân lực chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”.

2.3. Vai trò của NHTM đối với vấn đề bảo vệ môi trường

Hiện nay, Việt Nam đang phải đối mặt với rất nhiều vấn đề về môi trường

như biến đổi khí hậu, thiên tai, ô nhiễm,... nên mục tiêu tăng trưởng của Việt

Nam trong vòng hai thập kỷ tới không chỉ là tăng trưởng nhanh như các giai đoạn

trước mà phải là tăng trưởng xanh và bền vững, hướng tới phát triển kinh tế

xanh. Ngành ngân hàng cũng không nằm ngoài xu hướng đó, bởi ngành ngân

hàng có vai trò rất quan trọng trong phát triển kinh tế, xã hội và tăng trưởng bền

vững. Vì vậy, ngành ngân hàng đang phát huy vai trò tiên phong trong giảm thiểu suy thoái môi trường.

Việc đẩy mạnh phát triển các NHTM trong nền kinh tế số giúp giảm thiểu

các thủ tục bằng giấy tờ, chi phí mực in ấn trong các hoạt động ngân hàng từ đó

góp phần bảo vệ rừng nói riêng và bảo vệ môi trường nói chung. Chính vì vậy,

các ngân hàng cần phát triển sản phẩm, dịch vụ ngân hàng số hiện đại, tạo cơ sở

nâng cao khả năng tiếp cận dịch vụ ngân hàng… Đặc biệt, xu hướng “ngân hàng

không giấy” sẽ trở nên phổ biến, giảm dần vai trò của các chi nhánh ngân hàng.

Với CMCN 4.0, chi nhánh ngân hàng không phải là kênh phân phối mang lại

nhiều lợi nhuận nhất trong tương lai. Điển hình như Sacombank không chỉ triển

khai dịch vụ thanh toán hóa đơn điện tử từ lâu, mới đây, Sacombank cũng đã trở

thành ngân hàng đầu tiên tại Việt Nam dừng hoàn toàn cấp mã pin thẻ bằng giấy 11

để góp phần bảo vệ môi trường, đồng thời, tiết kiệm chi phí, thời gian và hạn chế rủi ro.

Vấn đề giảm thải khí cacbon trong hoạt động nội bộ ngân hàng: Hiện nay,

quy mô các ngân hàng khiến lượng khí thải carbon ra môi trường xung quanh

ngày càng lớn. Chỉ tính đến tháng 10/2016, hệ thống NHTM Việt Nam đã có

10.203 chi nhánh, phòng giao dịch phủ khắp cả nước. Với số lượng các chi

nhánh khổng lồ như vậy, các ngân hàng sẽ làm tăng đáng kể lượng khí thải

carbon vào môi trường do sử dụng nhiều năng lượng, máy điều hòa, thiết bị in

ấn... Qua đó, tác động xấu đến môi trường, làm ảnh hưởng đến nguồn không khí

và môi trường tự nhiên xung quanh. Chính vì vậy việc phát triển các sản phẩm,

dịch vụ trực tuyến xanh đang là giải pháp của hầu hết các NHTM trong nền kinh

tế số - góp phần làm xanh hóa hoạt động ngân hàng đồng thời bảo vệ môi trường.

Từ đó khuyến khích người dân sử dụng các phương tiện thanh toán không dùng

tiền mặt. Theo ông Trần Ðình Cường - Phó Giám đốc NHNN Chi nhánh TP. Hồ

Chí Minh cho biết: “Theo thống kê, đã có 65 NHTM cung ứng dịch vụ Internet

Banking, 35 NHTM cung ứng dịch vụ Mobile Banking và nhiều tổ chức trung

gian cung ứng các dịch vụ thanh toán điện tử”.

Về việc phát triển tín dụng xanh trong nền kinh tế số: Trước đây, các ngân

hàng chưa có chính sách tín dụng xanh hay chính sách ưu tiên cho các hoạt động

liên quan tới bảo vệ môi trường. Nhưng với việc đẩy mạnh tuyên truyền về các

chính sách bảo vệ môi trường và phát triển bền vững được triển khai từ NHNN

và các tổ chức quốc tế như Ngân hàng Thế giới (WB), ngân hàng Phát triển Châu

Á (ADB), Cục Kinh tế Liên bang Thụy Sĩ (SECO)… thì ngân hàng Việt Nam đã

bắt đầu quan tâm tới tín dụng xanh, các dự án đầu tư mang lại lợi ích cho môi

trường. Các quy định về chính sách tín dụng xanh đã được áp dụng ở VietinBank,

Techcombank,… Xu hướng tín dụng hướng tới phát triển toàn diện và bền vững

có thể mạnh hơn trong thời gian tới với sự hỗ trợ mạnh mẽ về chính sách của cơ

quan quản lý. Nhiều ngân hàng trong nước đã và đang triển khai các sản phẩm tín

dụng xanh trực tuyến như: cho vay tiết kiệm năng lượng, cho vay năng lượng tái

tạo,... Tuy nhiên, các dòng tín dụng xanh phần lớn vẫn dựa trên các dự án có tài

trợ quốc tế bởi ngân hàng còn e ngại về rủi ro tín dụng từ các dự án đầu tư xanh. 12

Tuy vậy, gần đây, nhiều ngân hàng đã triển khai chính sách ưu đãi trong việc cấp

tín dụng xanh nhằm góp phần bảo vệ môi trường như: Nam Á Bank đã ký kết với

Quỹ Hợp tác khí hậu toàn cầu (GCPF) về việc triển khai Chương trình tín dụng

xanh tại Việt Nam với lãi suất ưu đãi khoảng 5 - 6%/năm, sẽ cấp tín dụng xanh

trung và dài hạn cho các dự án thúc đẩy giảm khí thải CO2 và các dự án tiết kiệm

20% nhu cầu năng lượng. HD Bank vừa đưa ra gói tín dụng 10.000 tỷ đồng dành

cho các doanh nghiệp đang hoạt động trong lĩnh vực nông nghiệp ứng dụng công

nghệ cao, nông nghiệp sạch trên cả nước. Lãi suất cho vay ưu đãi với mức giảm

1%/năm so với lãi suất thường, tài sản thế chấp là tài sản hình thành từ vốn vay

với tỷ lệ cho vay lên đến 80%, thời hạn vay tối đa 10 năm.

Có thể thấy, sự thay đổi tích cực về mọi mặt (kinh tế, xã hội, môi trường)

của NHTM trong nền kinh tế số hiện nay đã thể hiện mức độ tác động rất lớn tới

hoạt động kinh doanh của khách hàng cá nhân và doanh nghiệp. Việc đẩy mạnh

phát triển NHTM theo xu hướng của nền kinh tế số không chỉ góp phần hoàn

thành tốt chiến lược phát triển kinh tế nói chung của cả nước mà còn mang đến

sự ảnh hưởng tích cực trong cuộc sống của con người. Từ đó, việc tiếp cận các

sản phẩm, dịch vụ ngân hàng của người dân ở mọi tỉnh thành trên cả nước được

mở rộng nhanh chóng, không có rào cản về khoảng cách địa lý khiến cho việc

phát triển NHTM theo xu hướng chuyển đổi số diễn ra thuận lợi và đạt kết quả tốt.

III. Tổng quan về ngân hàng MB và tác động của xu hướng phát triển nền

kinh tế số tới hoạt động của ngân hàng MB

3.1. Tổng quan, lịch sử hình thành Ngân hàng TMCP Quân đội

3.1.1. Giới thiệu về Ngân hàng TMCP Quân đội

Ngân hàng Thương mại Cổ phần Quân đội (viết tắt là MB), là doanh nghiệp

trực thuộc Bộ Quốc phòng và được niêm yết trên sàn giao dịch chứng khoán

HOSE với mã chứng khoán MBB.

Ngân hàng TMCP Quân Đội chính thức đi vào hoạt động với 25 nhân sự

cùng 20 tỷ đồng VĐL vào ngày 4/11/1994. Năm 2003, MB triển khai cải tổ toàn

diện về hệ thống và nhân lực. Năm 2004, MB đã trở thành ngân hàng đầu tiên

phát hành cổ phần thông qua đấu giá ra công chúng với tổng mệnh giá là 20 tỷ 13

đồng. Năm 2008, MB tái cơ cấu tổ chức và tập đoàn viễn thông quân đội Viettel

chính thức trở thành cổ đông chiến lược. Năm 2009, MB ra mắt Trung tâm Dịch

vụ Khách hàng 24/7 và khai trương chi nhánh đầu tiên ở nước ngoài tại Lào năm 2010.

Tính đến năm 2022, vốn điều lệ của MB đã được nâng lên hơn 45 nghìn tỷ

đồng. Hiện nay, mạng lưới giao dịch của MB rất lớn với tổng cộng hơn 284 chi

nhánh/phòng giao dịch tại 53 tỉnh, thành phố. Trụ sở chính được đặt tại tòa nhà

MB Grand, số 63 Lê Văn Lương, P.Trung Hòa, Q.Cầu Giấy, TP Hà Nội.

3.1.2. Sản phẩm, dịch vụ của ngân hàng TMCP Quân đội

Các sản phẩm, dịch vụ ngân hàng MB cung cấp rất đa dạng, bắt kịp với xu

thế thị trường và ứng dụng các công nghệ số để nâng cao trải nghiệm khách hàng, bao gồm: a. Sản phẩm thẻ

Thẻ tín dụng (Credit Card) được sử dụng cả trong nước và quốc tế cho

khách hàng là cá nhân hay doanh nghiệp bao gồm:

●Thẻ tín dụng Quốc tế MB Visa Infinity

●Thẻ tín dụng doanh nghiệp MB Visa Commerce

●Thẻ tín dụng quốc tế MB JCB Sakura

●Thẻ tín dụng quốc tế MB Visa

Ngoài ra, ngân hàng MB còn cung cấp thẻ ghi nợ (Debit Card) sử dụng cả

quốc tế và nội địa bao gồm:

●Thẻ ghi nợ quốc tế MB Visa

●Thẻ ghi nợ quốc tế VINID Visa

●Thẻ ghi nợ nội địa Active Plus ●Thẻ quân nhân

●Thẻ ghi nợ nội địa MB Private/MB VIP

●Thẻ ghi nợ nội địa Plus

●Thẻ ghi nợ nội địa doanh nghiệp Business

Bên cạnh đó, ngân hàng MB còn cung cấp cho khách hàng thẻ trả trước (Prepaid Card) bao gồm: 14

●Thẻ trả trước quốc tế plus Mastercard

●Thẻ trả trước NewsPlus

b. Dịch vụ ngân hàng điện tử MB

MB Bank hiện nay là một trong những ngân hàng được khách hàng đánh

giá là ngân hàng có ứng dụng Fintech được áp dụng vào dịch vụ tổng đài MB.

Hiện tại ngân hàng điện tử của MB cung cấp các sản phẩm như:

●Internet Banking: cho phép thực hiện các giao dịch trên thông qua thiết

bị kết nối Internet, bằng cách truy cập địa chỉ website Internet sau đó đăng nhập và giao dịch.

●MB Plus: cho phép giao dịch thông qua ứng dụng được cài đặt trên điện

thoại. Điện thoại cần hỗ trợ cài đặt ứng dụng và có kết nối Internet mới

sử dụng được dịch vụ.

●Bankplus: Ứng dụng dành cho thuê bao Viettel có tài khoản tại MB. Nếu

không đăng ký tại ngân hàng khác, tài khoản sẽ mặc định tại MB khi đăng ký dịch vụ này.

●SMS Banking: Giúp truy vấn thông tin tài khoản, lãi suất, tỷ giá, và nhận

tin nhắn chủ động khi có thay đổi số dư tiền trong tài khoản

3.2. Tác động của xu hướng phát triển nền kinh tế số tới hoạt động kinh doanh của ngân hàng MB

3.2.1. MB xác định tầm nhìn chiến lược mới

Thực hiện chiến lược 5 năm (2017 - 2021), MB thành lập Khối Ngân hàng

số với mục tiêu làm chủ và ứng dụng công nghệ 4.0 vào các sản phẩm ngân hàng

truyền thống liên kết, hợp tác đối tác Fintech. Ngân hàng đã ra mắt app MBBank

- ứng dụng ngân hàng trên thiết bị di động, là một trong những sản phẩm số chủ

lực của MB. App MBBank giúp khách hàng thực hiện hầu hết các giao dịch tài

chính như các dịch vụ thiết yếu như điện, nước, vé tàu xe,...; thanh toán hóa đơn

qua QR Code với hơn 20.000 điểm siêu thị, nhà hàng trên toàn quốc, giao diện

đẹp, dễ sử dụng, thay đổi theo sở thích của người dùng.

Mới đây, MB đã phát triển ứng dụng BIZ MB – nền tảng số toàn diện hàng

đầu dành cho doanh nghiệp. Thông qua ứng dụng này có thể kết nối doanh

nghiệp với mọi dịch vụ tài chính một cách nhanh chóng, đơn giản, giúp doanh 15

nghiệp chủ động mọi thao tác giao dịch online theo nhu cầu mà không cần đến

trực tiếp. Đại dịch COVID-19 đã tác động lớn đến nhiều doanh nghiệp trên toàn

cầu, tuy nhiên với ngành ngân hàng, đó lại là chất xúc tác để đẩy nhanh tiến trình

chuyển đổi số, đẩy mạnh thanh toán không dùng tiền mặt. Theo lời kêu gọi của

Chính phủ về việc khắc phục hậu quả của dịch bệnh COVID-19, đối với lãi suất

hỗ trợ cho khách hàng, MB giảm từ 0,5% - 1,5%, tùy theo nhóm khách hàng và

mức độ khách hàng chịu ảnh hưởng của đại dịch. Tại mức lãi suất này, có khoảng

70.000 tỷ đồng dư nợ đối với khách hàng cá nhân, 50.000 tỷ đồng dư nợ đối với

khách hàng doanh nghiệp được hưởng chính sách giảm.

3.2.2. MB tiếp tục lấy khách hàng làm trung tâm

Đối với MB, khẩu hiệu của ngân hàng luôn là “Vững vàng, tin cậy”, như

một lời khẳng định của MB nhắn gửi đến khách hàng của mình. Ngân hàng sẽ

luôn đồng hành trên chặng đường của mỗi khách hàng, với sự tin cậy và vững

chắc, mong muốn mang tới sự phát triển cho khách hàng trong cuộc sống; mọi

sản phẩm, dịch vụ được đưa ra thị trường đều xuất phát từ nhu cầu thực tế, phù

hợp với khách hàng như cung cấp các dịch vụ làm thẻ ATM số đẹp, dùng ngày

sinh, số điện thoại của khách hàng để làm số tài khoản. MB luôn lấy khách hàng

là trọng tâm, tập trung phát triển sản phẩm từ trải nghiệm thực tế của khách hàng,

từ đó phát triển những tính năng mới phù hợp với xu hướng như rút tiền tại ATM

không dùng thẻ, sử dụng Digital OTP do chính khách hàng đặt như một mật khẩu

thứ hai nhằm bảo mật hơn, đăng nhập bằng Face ID hoặc vân tay an toàn, miễn

phí giao dịch chuyển khoản 24/7, tích điểm đổi quà..

Đẩy mạnh chuyển đổi số trong hoạt động nhân đạo, MB chủ trì xây dựng và

phát triển App Thiện nguyện, hướng đến sự minh bạch và thuận tiện cho các chủ

thể tham gia từ thiện. Hiện nay, ứng dụng Thiện nguyện sở hữu hơn 700.000

thành viên. Tính đến hết tháng 1-2023, có hơn 1.268 mục tiêu gây quỹ được khởi

tạo với tổng số tiền ủng hộ qua nền tảng lên đến hơn 140 tỷ đồng. MB đã sử dụng

quỹ Thiện nguyện để đền ơn đáp nghĩa, xây dựng nông thôn mới, đầu tư cho giáo

dục, y tế, xóa đói giảm nghèo,.... Đồng thời, tích cực hưởng ứng chương trình

“Cả nước chung tay vì người nghèo - không để ai bỏ lại phía sau” do Thủ tướng 16

phát động thông qua nhiều hình thức như: xây dựng nhà ở, ủng hộ quỹ vì người nghèo,...

3.2.3. MB làm chủ công nghệ trong nền kinh tế số.

Chia sẻ về chiến lược dài hạn của MB, ông Lưu Trung Thái khẳng định:

“Chúng tôi muốn trở thành một doanh nghiệp số dẫn đầu. Đó là lý do MB luôn

tập trung đầu tư cho con người và nền tảng, quyết tâm làm chủ công nghệ, nhằm

đảm bảo tốc độ và lợi thế cạnh tranh trên thị trường”.

MB hiện đang đầu tư ngân sách 50 triệu đô mỗi năm cho hạ tầng công nghệ

độc lập; đào tạo nguồn nhân lực công nghệ trong ngân hàng và triển khai hàng

loạt dự án về tự động hóa, ứng dụng Robotics vào quy trình vận hành, cải thiện

hệ thống; đồng thời hợp tác với các đối tác công nghệ lớn trong và ngoài nước

như IBM, Oracle nhằm mục đích tối ưu hóa giải pháp chuyển đổi số. Từ năm

2018, MB đã chính thức hợp tác chiến lược với IBM - Tập đoàn công nghệ hàng

đầu thế giới. Theo đó, IBM tư vấn, cập nhật thường xuyên các xu hướng công

nghệ mới nhất cho MB và hỗ trợ ngân hàng chuyển đổi hoạt động sang nền tảng

số, với đội ngũ chuyên gia tốt nhất để dẫn đầu xu hướng này. 17

3.2.4. Dự định phát triển của MB trong nền kinh tế số tương lai

Tại Diễn đàn Shark Tank Forum 2022, ông Vũ Hồng Phú hé lộ những kế

hoạch lớn tiếp theo của MB trong chiến lược chuyển đổi số và không ngừng cải

tiến. Nền tảng dành cho khách hàng DN đang tiếp tục được nâng cấp để trở thành

một giải pháp quản trị nguồn lực doanh nghiệp trọn gói, tích hợp sàn giao dịch để

các khách hàng của MB phát triển cơ hội kinh doanh. MB cũng tiếp tục tiên

phong triển khai blockchain nhằm hỗ trợ các doanh nghiệp XNK, giúp minh bạch

hoá và an toàn thông tin trong suốt các khâu giao thương quốc tế, cho phép theo

dõi toàn bộ quy trình với mức độ minh bạch và an toàn thông tin cao.

Ban lãnh đạo MB tin rằng, chuyển đổi số là cơ hội để MB bứt phá trở thành

một doanh nghiệp công nghệ quy mô lớn, trong đó nhân sự công nghệ đóng vai

trò là "mắt xích" quan trọng, thúc đẩy chuyển đổi số đồng bộ, hiệu quả và bền

vững. Đây là yếu tố quan trọng giúp MB tăng tốc số hoá một cách bền vững và

hướng tới mô hình hoạt động của một ngân hàng số hiện đại.

3.3. Cơ hội, thách thức và bài học kinh nghiệm đối với ngân hàng MB trong nền kinh tế số 3.3.1. Thách thức

-Về mặt an ninh: Tội phạm lừa đảo với thủ đoạn ngày càng tinh vi: Lộ SMS

OTP, tài khoản giả mạo, trang web đánh cắp thông tin người dùng, dùng

CMT/CCCD giả để lừa tiền, chiếm đoạt tài sản của khách hàng. Hiện nay, chưa

thể triệt phá được đường dây lừa đảo qua tài khoản ngân hàng vì không thể định

danh được người thực hiện giao dịch, khó hoàn tiền cho khách hàng.

-Về mặt cơ sở hạ tầng: Chưa thể xây dựng được cơ sở hạ tầng số đồng bộ với kỹ

thuật cao, dữ liệu lớn, hạ tầng an ninh an toàn, bảo mật. 3.3.2. Cơ hội

-Công nghệ tiên tiến trong lĩnh vực ngân hàng: Sự phát triển công nghệ 4.0 giúp

khai thác và thu thập thông tin một cách nhanh chóng, tự động hóa các quy trình

phức tạp, phát triển hệ thống ngân hàng với việc kết nối vạn vật trên thế giới tạo

nên những phần mềm tiện ích, chi phí hợp lý. 18

-Đa dạng hóa sản phẩm: Cung cấp những sản phẩm ngân hàng số tiện ích, phù

hợp với nhu cầu của khách hàng như Internet Banking, Mobile Banking, tư vấn

24/7,... từ đó nâng cao khả năng tiếp cận khách hàng mới, làm hài lòng khách hàng hiện tại.

-Hợp tác với các công ty Fintech: Các công ty Fintech cung cấp các dịch vụ liên

kết với ngân hàng MB để thực hiện các giao dịch thanh toán thông qua ví điện tử

như MOMO, Zalo pay, VNpay,... đáp ứng cầu nhu cầu của người dùng từ đó

mang lại lợi nhuận cho ngân hàng.

3.3.3. Bài học kinh nghiệm

-Đối với các ngân hàng thương mại: cần thay đổi chiến lược kinh doanh từ ngân

hàng truyền thống trở thành ngân hàng số, bắt kịp với xu hướng gắn liền với nhu

cầu của khách hàng, triển khai hợp tác với các công ty Fintech để ứng dụng công

nghệ vào điều hành với mục tiêu chuyển đổi số và mở rộng thị trường. Các

NHTM nên tập trung xoay quanh khách hàng của mình, lấy khách hàng làm

trung tâm để quan sát, thu thập dữ liệu về nhu cầu của khách hàng như bảo mật

thông tin, chi phí rẻ hoặc zero fee, đồng thời gia tăng lòng tin của khách hàng khi

sử dụng dịch vụ của ngân hàng.

-Đối với Chính phủ: Khuyến khích, tạo điều kiện cho các NHTM và công ty

Fintech giúp họ có một thị trường cạnh tranh tốt, tạo lập khung pháp lý liên quan

đến quá trình hoạt động và phát triển chiến lược kinh tế số cho các NHTM. Tạo

điều kiện cho các NHTM tiếp cận với các công nghệ và nguồn vốn dồi dào từ

nước ngoài để phát triển lớn mạnh vì mục tiêu lợi nhuận.

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20