Bài tập lớn: Vai trò của Vietcombank trong phát triển kinh tế bền vững môn Ngân hàng thương mại | Học viện Ngân hàng

Phát triển bền vững là "sự phát triển đáp ứng được những nhu cầu hiện tại mà không ảnh hưởng, tổn hại đến những khả đáp ứng nhu cầu của các thế hệ tương lai". Định nghĩa này nhấn mạnh đến khía cạnh lâu dài của phát triển bền vững, không vì sự phát triển hiện tại mà làm ảnh hưởng đến các thế hệ tương lai. Tài liệu được sưu tầm gồm 40 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG ------ BÀI TẬP LỚN

MÔN: NGÂN HÀNG THƯƠNG MẠI ĐỀ TÀI:

VAI TRÒ CỦA CÁC NGÂN HÀNG THƯƠNG MẠI TRONG VIỆC HỖ

TRỢ PHÁT TRIỂN KINH TẾ BỀN VỮNG VÀ PHÂN TÍCH TÁC ĐỘNG CỦA

XU HƯỚNG NÀY TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG

TMCP NGOẠI THƯƠNG VIỆT NAM (VIETCOMBANK)

Giảng viên hướng dẫn

: TS. Nguyễn Thị Quỳnh Hương

Lớp học phần : 231FIN17A09 Nhóm : 05 Nghiên cứu NHTM

: Ngân hàng TMCP Ngoại thương

Việt Nam (Vietcombank) STT Họ và tên Mã sinh viên 1 Nguyễn Khánh Chi 25A4011756 2 Đinh Thị Hương Giang 25A4020505 3 Nguyễn Thùy Linh 25A4010458 4 Võ Lê Quỳnh Mai 25A4031245 5 Vũ Thị Kim Oanh (NT) 25A4011057 6 Ninh Thị Thân 25A4022504 Số từ: 8439

Hà Nội - 11/2023 MỤC LỤC

LỜI CẢM ƠN .................................................................................................................... 1

LỜI MỞ ĐẦU .................................................................................................................... 2

DANH MỤC HÌNH ẢNH ................................................................................................. 3

DANH MỤC BẢNG .......................................................................................................... 3

DANH MỤC BIỂU ĐỒ ..................................................................................................... 3

CHƯƠNG 1: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN KINH TẾ BỀN

VỮNG TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY .................................................. 4

1. TỔNG QUAN VỀ PHÁT TRIỂN KINH TẾ BỀN VỮNG ..................................... 4

2. SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN KINH TẾ BỀN VỮNG ......... 4

2.1. Sự cần thiết phát triển kinh tế bền vững ................................................................ 4

2.2. Xu hướng phát triển kinh tế bền vững ................................................................... 4

CHƯƠNG II: ĐÁNH GIÁ VỀ VAI TRÒ CỦA NHTM TRONG VIỆC HỖ TRỢ

PHÁT TRIỂN KINH TẾ BỀN VỮNG .......................................................................... 12

1. TỔNG QUAN VỀ NHTM ....................................................................................... 12

2. VAI TRÒ CỦA NHTM TRONG VIỆC HỖ TRỢ PHÁT TRIỂN KINH TẾ BỀN

VỮNG ............................................................................................................................ 12

2.1 Chính sách tín dụng .......................................................................................... 12

2.2 Cung cấp tín dụng xanh, ngân hàng xanh ........................................................ 13

2.3 Thúc đẩy tài chính toàn diện ............................................................................ 13

3. THỰC TRẠNG NHTM TRONG VIỆC HỖ TRỢ PHÁT TRIỂN KINH TẾ BỀN

VỮNG ............................................................................................................................ 13

3.1 Chính sách tín dụng .......................................................................................... 13

3.2 Tín dụng xanh, ngân hàng xanh ....................................................................... 15

3.3 Thúc đẩy tài chính toàn diện ............................................................................ 16

4. ĐÁNH GIÁ VÀ ĐƯA RA ĐỀ XUẤT ĐỂ PHÁT HUY VAI TRÒ CỦA NHTM

TRONG VIỆC HỖ TRỢ PHÁT TRIỂN KINH TẾ BỀN VỮNG ........................... 17

4.1 Nâng cao tiềm lực về vốn ................................................................................. 18

4.2 Hoàn thiện hệ thống quản lý rủi ro môi trường và xã hội ................................ 18

4.3 Cân bằng lợi ích và sự tham gia của các bên liên quan .................................. 18

CHƯƠNG III: PHÂN TÍCH TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN KINH

TẾ BỀN VỮNG TỚI HOẠT ĐỘNG CỦA NGÂN HÀNG VIETCOMBANK .......... 20

1. GIỚI THIỆU NGÂN HÀNG TMCP VIETCOMBANK ...................................... 20

2. TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN KINH TẾ BỀN VỮNG TỚI

HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG VIETCOMBANK ................ 20

2.1 Tác động tích cực .................................................................................................. 20

2.2 Tác động tiêu cực .................................................................................................. 25

3. MỘT SỐ ĐỀ XUẤT GIÚP CHO NGÂN HÀNG VIETCOMBANK PHÁT TRIỂN

MẠNH MẼ KINH TẾ BỀN VỮNG TRONG THỜI GIAN TỚI ............................. 25

KẾT LUẬN ...................................................................................................................... 28

TÀI LIỆU THAM KHẢO ............................................................................................... 29 LỜI CẢM ƠN

Để hoàn thành tốt bài tập lớn đề tài Vai trò của các Ngân hàng thương mại trong việc hỗ

trợ phát triển kinh tế bền vững và phân tích tác động của xu hướng này tới hoạt động kinh

doanh của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) thuộc bộ môn Ngân

hàng Thương mại, nhóm chúng em xin gửi lời cảm ơn chân thành đến cô Nguyễn Thị

Quỳnh Hương đã hướng dẫn, giảng dạy tận tình trong quá trình học bộ môn và làm bài tập

nhóm. Trong quá trình học, nhóm đã được lĩnh hội đầy đủ những kiến thức thông qua các

buổi tranh biện, thuyết trình, qua đó nhóm chúng em dễ dàng hệ thống hóa kiến thức, làm

quen và hiểu rõ quá trình vận hành của các ngân hàng thương mại. Với bài tập này, nhóm

đã vận dụng những kiến thức học được trong bộ môn để tìm kiếm, nghiên cứu, đưa ra các

phân tích, giải pháp về vai trò của phát triển nền kinh tế bền vững, đặc biệt là đóng góp của

các ngân hàng thương mại nói chung và Ngân hàng thương mại cổ phần Ngoại thương Việt

Nam - Vietcombank nói riêng.

Bài tập nhóm và quá trình thực hiện không tránh khỏi thiếu sót, kính mong nhận được sự

góp ý, bổ sung của cô để bài được hoàn thiện tốt hơn.

Chúng em xin chân thành cảm ơn!

Hà Nội, ngày 17 tháng 11 năm 2023 Sinh viên thực hiện Nhóm 05 - Lớp 231FIN17A09 1 LỜI MỞ ĐẦU

Phát triển bền vững đã trở thành một yêu cầu cấp bách và cần thiết trong hoạt động

kinh tế toàn cầu, đó cũng là một thách thức đang nổi lên trong bối cảnh hội nhập kinh tế

quốc tế. Trong đó, Ngân hàng được coi là huyết mạch của nền kinh tế, hoạt động của nó

bao trùm lên tất cả các hoạt động kinh tế xã hội, đây là hoạt động trung gian gắn liền với

sự vận động của toàn bộ nền kinh tế. Mặc dù không trực tiếp tạo ra của cải vật chất cho

nền kinh tế, song với đặc điểm hoạt động riêng có của mình ngành Ngân hàng giữ một vai

trò quan trọng trong việc thúc đẩy sự phát triển bền vững của nền kinh tế, tác động đến môi

trường thông qua các hoạt động nội bộ và tác động bên ngoài thông qua cung cấp các sản

phẩm, dịch vụ của mình. Một hệ thống ngân hàng phát triển bền vững, hiệu quả sẽ mang

lại nhiều lợi ích cho nền kinh tế, giảm thiểu những bất lợi đến xã hội và môi trường. Ngân

hàng thương mại đã và đang phát huy tốt vai trò của mình, góp phần phát triển kinh tế bền

vững. Với bề dày lịch sử hơn 60 năm hình thành và phát triển, Vietcombank đã giữ một vị

trí quan trọng cho sự phát triển ổn định, bền vững của nền kinh tế đất nước, được các tổ

chức uy tín trên thế giới bình chọn là “Ngân hàng tốt nhất Việt Nam”. 2 DANH MỤC HÌNH ẢNH

Hình 1: Dự báo tăng trưởng kinh tế toàn cầu năm 2023 .................................................... 6

Hình 2: Chương trình ưu đãi lãi suất tín dụng xanh các NHTM đang triển khai ............ 16 DANH MỤC BẢNG

Bảng 1: GDP và tốc độ tăng trưởng kinh tế của Việt Nam trong giai đoạn 2020-2022 ..... 8

DANH MỤC BIỂU ĐỒ

Biểu đồ 1: Vốn đầu tư toàn xã hội của Việt Nam trong giai đoạn 2020-2022 .................. 10

Biểu đồ 2: Kim ngạch xuất nhập khẩu Việt Nam trong giai đoạn 2019-2022 .................. 11

Biểu đồ 3: Tốc độ tăng trưởng tín dụng của các NHTM giai đoạn 2017 – 2021 ............. 14

Biểu đồ 4: Top 10 ngân hàng có quy mô vốn lớn nhất năm 2022 ..................................... 22 3

CHƯƠNG 1: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN KINH TẾ BỀN

VỮNG TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY

1. TỔNG QUAN VỀ PHÁT TRIỂN KINH TẾ BỀN VỮNG

Phát triển bền vững là "sự phát triển đáp ứng được những nhu cầu hiện tại mà không

ảnh hưởng, tổn hại đến những khả đáp ứng nhu cầu của các thế hệ tương lai ". Định nghĩa

này nhấn mạnh đến khía cạnh lâu dài của phát triển bền vững, không vì sự phát triển hiện

tại mà làm ảnh hưởng đến các thế hệ tương lai [1]

Phát triển kinh tế bền vững là quá trình đạt được tăng trưởng kinh tế ổn định và đều

đặn, đảm bảo ổn định kinh tế vĩ mô như lạm phát, lãi suất, nợ chính phủ, đảm bảo cân đối

cán cân thương mại, đầu tư có chất lượng, có năng suất cao thông qua việc nâng cao hàm

lượng khoa học và công nghệ trong sản xuất, không làm phương hại đến xã hội và môi trường. [2]

Phát triển kinh tế bền vững đòi hỏi sự kết hợp giữa các yếu tố kinh tế, xã hội và môi

trường. Điều này có nghĩa là việc tăng trưởng kinh tế phải được định hướng để tạo ra công

bằng xã hội, cải thiện chất lượng cuộc sống và đảm bảo bảo vệ môi trường.

2. SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN KINH TẾ BỀN VỮNG

2.1. Sự cần thiết phát triển kinh tế bền vững

2.1.1. Đối với thế giới

Trên thế giới, ngày nay, khi kinh tế và xã hội đang ngày càng phát triển không ngừng

với một tốc độ chóng mặt, nhu cầu của các thế hệ sau về chất lượng cuộc sống ngày càng

tăng cao. Chính vì vậy, việc phát triển kinh tế bền vững là vấn đề cấp bách và xu thế tất

yếu của mọi quốc gia trên thế giới.

- Trước hết, phát triển kinh tế bền vững giúp các quốc gia ít bị ảnh hưởng trước những

biến động từ các cuộc khủng hoảng kinh tế, xung đột chiến tranh hay thảm họa thiên nhiên

- Tiếp đến, phát triển kinh tế bền vững qua việc thúc đẩy giảm thiểu khí thải có hại cho

môi trường, các chủ thể kinh doanh sản xuất có ý thức trách nhiệm trong khâu xử lý 4

chất thải công nghiệp, từ đó góp phần bảo vệ môi trường khỏi những tác nhân có hại từ hoạt động sản xuất.

- Việc các quốc gia khuyến khích sự sáng tạo như đẩy mạnh ứng dụng tái tạo năng lượng

sẽ tạo động lực thúc đẩy các chủ thể kinh tế không ngừng cải tiến công nghệ nhằm nâng

cao năng suất lao động, đồng thời tạo sự cạnh tranh giữa các chủ thể. Từ đó nền kinh

tế của các quốc gia sẽ tăng trưởng do năng suất lao động được tăng lên, nguồn lực được

sử dụng hiệu quả, chi phí sản xuất giảm

- Bên cạnh đó, người lao động sẽ mở rộng được cơ hội việc làm, tỷ lệ thất nghiệp giảm do

việc phát triển các ngành công nghiệp mới như tái tạo năng lượng, công nghệ xanh. [3] [4]

2.1.2. Đối với Việt Nam

Tại Việt Nam, phát triển kinh tế bền vững là tư tưởng xuyên suốt trong chiến lược

phát triển kinh tế - xã hội Việt Nam bởi:

- Phát triển kinh tế bền vững gắn liền với xây dựng môi trường sống tự nhiên, hài hòa,

thân thiện với con người.

- Phát triển kinh tế bền vững giúp giảm thiểu các tác động tiêu cực của hoạt động kinh tế đến môi trường.

- Phát triển kinh tế bền vững tạo điều kiện quản lý, khai thác hợp lý và sử dụng có hiệu

quả các nguồn tài nguyên thiên nhiên, nhất là các nguồn tài nguyên không tái tạo được

và từng bước thực hiện “tăng trưởng xanh”.

Trong Diễn đàn Doanh nghiệp Việt Nam (VBF), Chính phủ Việt Nam cũng nhận

định tình hình quốc tế và khu vực có nhiều diễn biến không thuận lợi, nhưng kinh tế Việt

Nam vẫn duy trì đà tăng trưởng tích cực, là một trong những điểm sáng về tăng trưởng

trong khu vực và thế giới. Phát triển nhanh và bền vững được Đảng, Nhà nước xác định là

nhiệm vụ trọng tâm, đảm bảo sự phát triển hài hòa, ổn định, bền vững, mang lại cuộc sống

ấm no, hạnh phúc cho người dân. [5] 5

2.2. Xu hướng phát triển kinh tế bền vững

2.2.1. Đối với thế giới

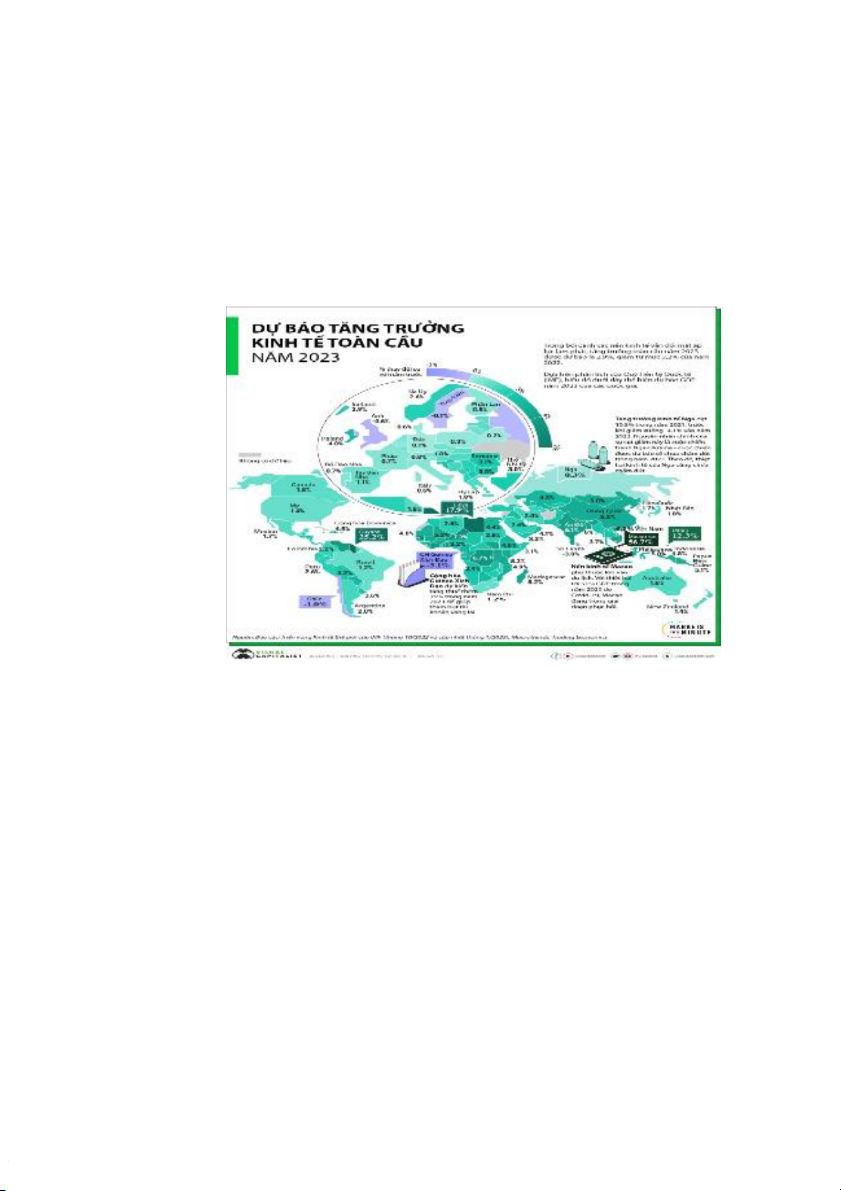

Trái với dự kiến phục hồi nhanh sau đại dịch Covid -19, kinh tế toàn cầu năm 2022

đối mặt với hàng loạt những thách thức lớn, bao gồm sức ép lạm phát và kinh tế tăng trưởng

chậm lại do tác động của các biến động kinh tế, địa - chính trị thế giới, như: xung đột chính

trị giữa Nga - Ukraine và xu hướng thắt chặt tiền tệ ứng phó với lạm phát tăng cao.

Hình 1: Dự báo tăng trưởng kinh tế toàn cầu năm 2023 [6]

Trong những năm gần đây, phát triển kinh tế gắn với bảo vệ môi trường là xu hướng

được tất cả các quốc gia trên thế giới hướng tới, có thể kể đến mô hình công nghiệp xanh

- nền công nghiệp thân thiện với môi trường. Trong suốt quá trình sản xuất, công nghiệp

xanh giúp giảm thiểu tác động tiêu cực đến môi trường, tái sử dụng chất thải, sử dụng tiết

kiệm và hiệu quả năng lượng, hạn chế sử dụng hóa chất độc hại khắc phục và kiểm soát ô nhiễm môi trường,...

Châu Âu đã đi đầu trong việc thay đổi chính sách, các quy định thúc đẩy tăng trưởng

mạnh mẽ nền kinh tế xanh. Việc phát triển kinh tế xanh được thực hiện trong lĩnh vực năng

lượng, phát triển giao thông công cộng, cơ sở hạ tầng, xây dựng các khu định cư sinh thái và hệ thống tái chế. 6

Xu hướng phát triển kinh tế bền vững đã nhanh chóng lan rộng khắp ra các châu lục

khác. Singapore đặt mục tiêu đến năm 2030 trở thành một thành phố xanh và đẹp về thiên

nhiên. Tháng 02/2021, “Kế hoạch Xanh Singapore 2030” tiến hành khởi động phong trào

toàn quốc và thúc đẩy chương trình nghị sự quốc gia của Singapore về phát triển bền vững

ở 5 trụ cột: Thành phố trong thiên nhiên; tái quy hoạch năng lượng; sống bền vững; kinh

tế xanh và tương lai tự cường. Chính phủ Singapore đã tiếp tục đầu tư vào khoa học và

công nghệ, tập trung cho nghiên cứu và phát triển về kinh tế xanh trong quý 3/2021, nhằm

hướng đến một tương lai “carbon thấp”, hướng đến nền kinh tế xanh nhưng vẫn đảm bảo

nâng cao chất lượng cuộc sống cho người dân và giải quyết các thách thức của biến đổi khí

hậu. Singapore là quốc gia đầu tiên ở châu Á sẽ áp dụng thuế carbon từ đầu năm 2019.

Việc áp dụng thuế carbon một mặt giảm lượng khí thải, thúc đẩy phát triển các ngành sử

dụng năng lượng sạch, đồng thời tăng nguồn thu ngân sách cho quốc gia này. [7]

2.2.2. Đối với Việt Nam

a, Xu hướng phát triển kinh tế bền vững ở Việt Nam

Ở Việt Nam, phát triển kinh tế bền vững là vấn đề được Đảng và Nhà nước đặc biệt

quan tâm. Nhận thức sâu sắc được vai trò của phát triển kinh tế bền vững trong bối cảnh

ngày nay, từ nhiều năm qua, Việt Nam đã không ngừng thực hiện các hành động thiết thực

để đạt đến mục tiêu đã đề ra.

Việt Nam đã bước đầu thực hiện chiến lược phát triển kinh tế xanh nhằm thúc đẩy

quá trình tái cơ cấu nền kinh tế, tiến tới việc sử dụng hiệu quả tài nguyên thiên nhiên, giảm

phát thải khí nhà kính, ứng phó với biến đổi khí hậu, bảo đảm mục tiêu tăng trưởng kinh tế bền vững.

- Thúc đẩy nền nông nghiệp xanh - thân thiện với môi trường.

Hiện nay, nền nông nghiệp Việt Nam đang từng bước phát triển theo hướng nông

nghiệp xanh, nông nghiệp sinh thái bằng việc áp dụng đồng bộ các quy trình, công nghệ;

sử dụng hợp lý, tiết kiệm vật tư đầu vào cho sản xuất nông nghiệp; sử dụng hiệu quả các

nguồn tài nguyên thiên nhiên, không gây ảnh hưởng tới môi trường, sức khỏe con người.

Điều tra công bố năm 2020 của Tổ chức Nông nghiệp Quốc tế cho biết, sản phẩm nông

nghiệp hữu cơ Việt Nam được tiêu thụ trong nước và xuất khẩu sang 180 nước trên thế 7

giới, bao gồm: Mỹ, Liên minh châu Âu (EU), Trung Quốc, Nhật, Đức, Anh, Hàn Quốc,

Nga, Singapore, Pháp, Bỉ, Hà Lan, Italy… [8]

- Phát triển ứng dụng năng lượng sạch trong các ngành công nghiệp

Việt Nam tích cực đẩy mạnh đầu tư năng lượng sạch như chuyển dịch từ nhiên liệu hóa

thạch sang điện gió và điện mặt trời, sử dụng công nghệ pin lưu trữ năng lượng, công nghệ

thu năng lượng Mặt Trời trong các ngành công nghiệp, nhằm giảm thiểu chi phí, giảm giá thành sản xuất. [9] [10]

Theo Ember, Việt Nam đã cho thấy một trong những quá trình chuyển dịch nhanh

chóng nhất từ nhiên liệu hóa thạch sang điện gió và điện mặt trời trong năm 2021 và chạm

tới cột mốc 10%, dù trước đó con số chỉ là 3% trong năm 2020. Sản lượng điện gió và điện

mặt trời của Việt Nam tăng tới 11% trên tổng sản lượng. Điều này cho thấy việc nhanh

chóng phát triển năng lượng tái tạo là hoàn toàn khả thi. Không có quốc gia nào khác thành

công trong việc tăng tỷ trọng điện gió và điện mặt trời thêm tới 8% chỉ trong năm 2021. [11]

- Đẩy mạnh công nghiệp không khói – phát triển du lịch bền vững

Năm 2022, cùng với sự phục hồi và phát triển kinh tế- xã hội thì ngành du lịch cũng

dần quay trở lại. Sự tăng trưởng trở lại của lượng khách du lịch nội địa và quốc tế trong 10

tháng đầu năm 2022 cho thấy ngành du lịch Việt Nam đang từng bước phục hồi trở lại, trở

thành điểm sáng trong phát triển nền kinh tế bền vững. [12]

b. Tác động xu hướng phát triển kinh tế bền vững ở Việt Nam

- Tăng trưởng kinh tế

Tăng trưởng GDP của Việt Nam đạt liên tục trong thời gian dài (42 năm). Năm 2022,

tăng trưởng GDP theo mục tiêu tăng 6-6,5%, lần đầu tiên sau nhiều thập kỷ đã vượt qua

8%. Ở cả 3 nhóm ngành: nông, lâm, thủy sản; công nghiệp và xây dựng; dịch vụ mức tăng

trưởng đều tăng lần lượt là 3,36%; 7,78%; 9,99% [13]

Bảng 1: GDP và tốc độ tăng trưởng kinh tế của Việt Nam trong giai đoạn 2020 - 2022 Năm 2020 2021 2022 GDP (tỷ USD) 343 368 409 8

Tốc độ tăng trưởng kinh tế 2.91% 2.58% 8.02%

- Đảm bảo ổn định các cân đối vĩ mô

[1] Lạm phát có xu hướng biến động nhưng tương đối ổn định trong những năm gần đây

Trong năm 2021, mặc dù chịu ảnh hưởng của xung đột Nga - Ukraine và đại dịch

Covid-19, lạm phát của Việt Nam vẫn được kiểm soát tốt ở mức 1,84%. Năm 2022, tỷ lệ

lạm phát tăng nhẹ ở mức 3,15%.

[2] Thị trường tiền tệ - tín dụng mặc dù có một số giai đoạn gặp khó khăn nhưng

từng bước được duy trì ổn định

Cục Dự trữ liên bang Hoa Kỳ (Fed) tăng mạnh lãi suất, để giữ ổn định kinh tế vĩ

mô, kiềm chế lạm phát, Ngân hàng Nhà nước Việt Nam đã điều hành linh hoạt tỷ giá. Đến

thời điểm gần kết thúc năm 2022, tỷ giá USD trung tâm tăng không nhiều so với đầu năm,

chỉ khoảng 2,4%, làm chậm quá trình giảm giá của VND.

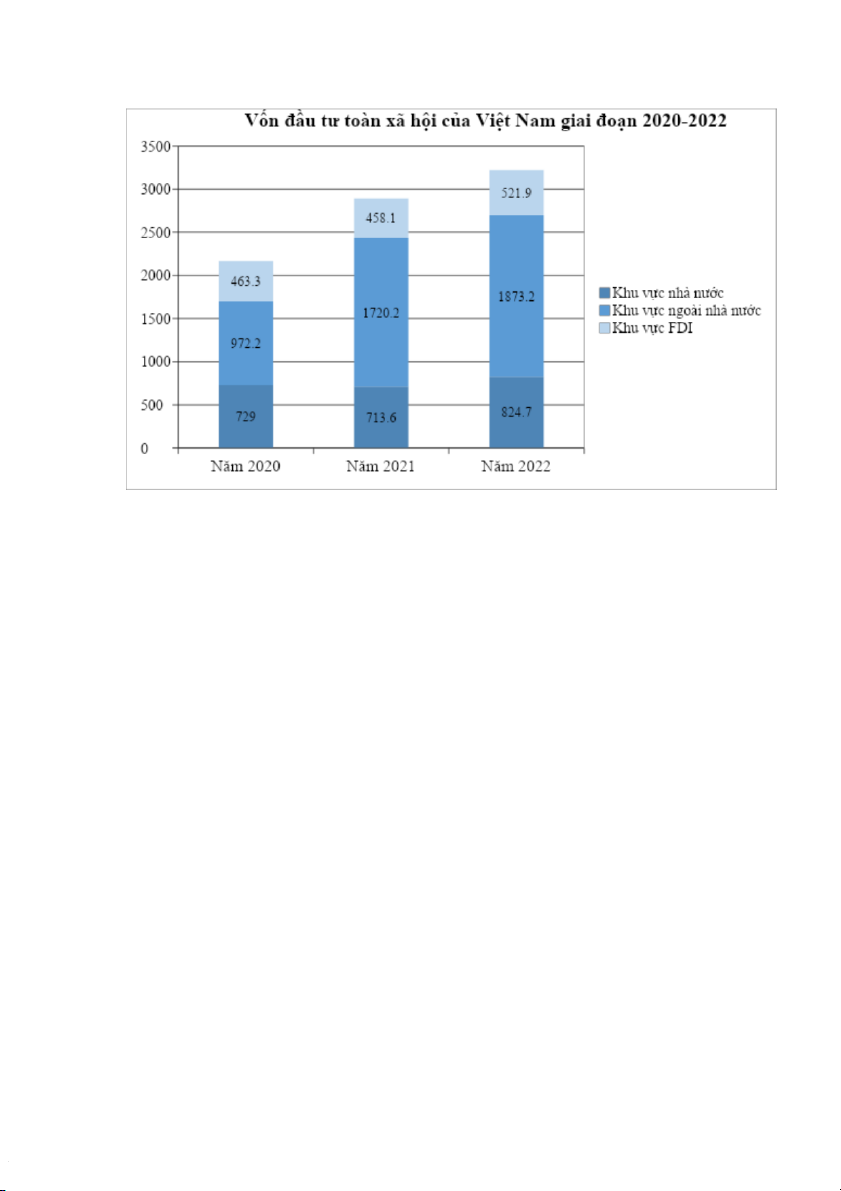

[3] Đầu tư ở mức tương đối cao, góp phần thúc đẩy kinh tế phát triển

Về lĩnh vực đầu tư phát triển, Tổng cục Thống kê cho biết vốn đầu tư toàn xã hội

thực hiện năm 2020 tăng 5,7% so với năm 2019. Vốn đầu tư nhà nước năm 2022 đạt 27,72

tỷ USD. Vốn đầu tư nước ngoài điều chỉnh tăng khá (12,2%); vốn thực hiện đạt quy mô

lớn (22,4 tỷ USD), tăng 13,5% so với năm trước, cao nhất so với 4 năm trước. 9

Đơn vị: nghìn tỷ đồng

Biểu đồ 1: Vốn đầu tư toàn xã hội của Việt Nam trong giai đoạn 2020-2022

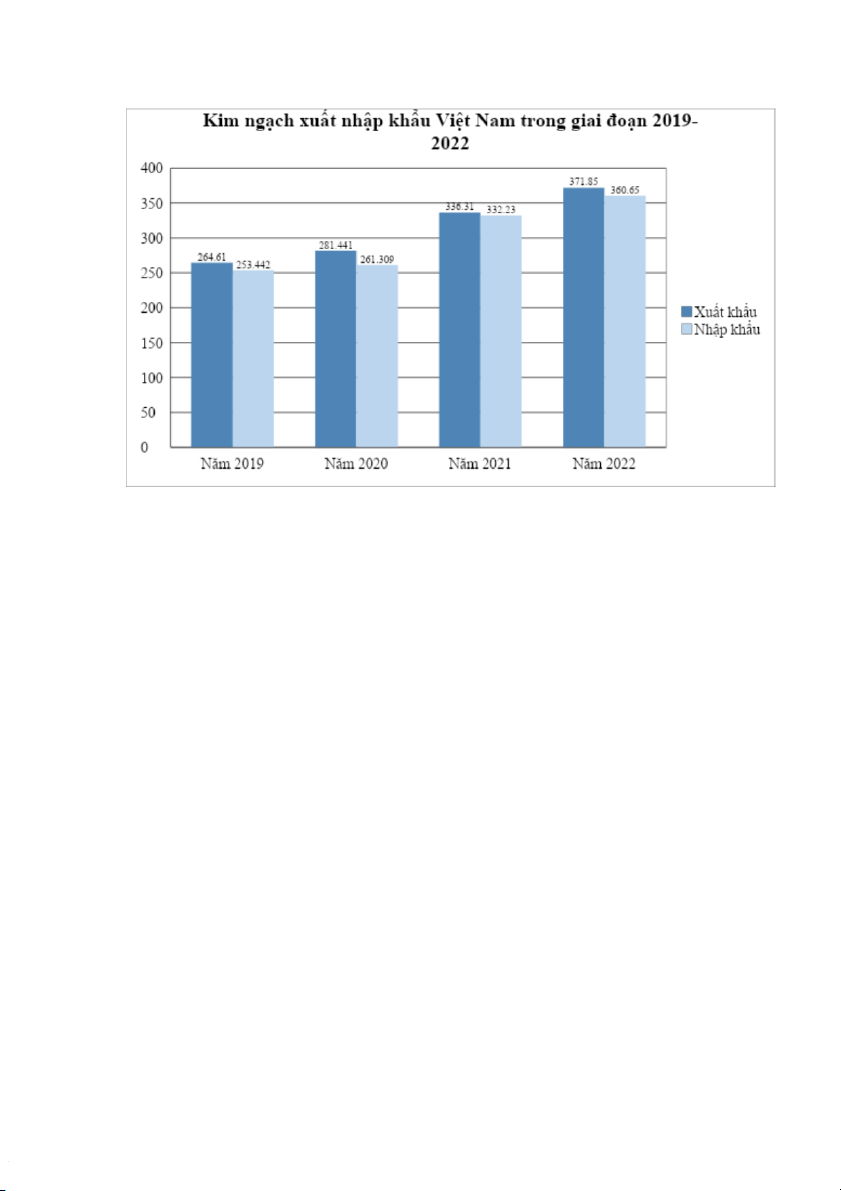

[4] Xuất khẩu duy trì đà tăng trưởng tốt, quan hệ thương mại được mở rộng

Quy mô xuất khẩu không ngừng mở rộng qua các năm: Từ 543,9 tỷ USD của năm

2020, vượt mốc 668,54 tỷ USD vào năm 2021, tăng 22,6% so với năm 2020 và đạt gần

732.5 tỷ USD trong năm 2022. [14]

Kim ngạch nhập khẩu hàng hóa ước đạt 360,65 tỷ USD, tăng 8,4% so với năm trước.

Hết năm 2022 cán cân thương mại hàng hóa đã đạt xuất siêu 11,2 tỷ USD. 10

Đơn vị: tỷ USD đồng

Biểu đồ 2: Kim ngạch xuất nhập khẩu Việt Nam trong giai đoạn 2019-2022

[5] Tài chính quốc gia được đảm bảo

Năm 2022, tổng thu ngân sách nhà nước ước đạt 1.803,6 nghìn tỷ đồng, tăng 14,99%

so với ước thực hiện năm 2021. Mức thu này đã đạt tỷ lệ động viên vào ngân sách nhà

nước khoảng 18,96% GDP. [15] 11

CHƯƠNG II: ĐÁNH GIÁ VỀ VAI TRÒ CỦA NHTM TRONG VIỆC HỖ TRỢ

PHÁT TRIỂN KINH TẾ BỀN VỮNG

1. TỔNG QUAN VỀ NHTM

Ngân hàng thương mại là một tổ chức trung gian tài chính đóng vai trò quan trọng

trong việc hỗ trợ phát triển kinh tế bền vững của đất nước thông qua việc cung cấp các sản

phẩm và dịch vụ tài chính cho khách hàng. Đây là một nhiệm vụ, mục tiêu quan trọng và

không thể thiếu của ngành ngân hàng trong bối cảnh toàn cầu hướng đến sự phát triển bền vững.

2. VAI TRÒ CỦA NHTM TRONG VIỆC HỖ TRỢ PHÁT TRIỂN KINH TẾ BỀN VỮNG

Ngành Ngân hàng giữ một vai trò quan trọng trong việc thúc đẩy sự phát triển bền

vững của nền kinh tế, tác động đến môi trường thông qua các hoạt động nội bộ và tác động

bên ngoài thông qua cung cấp các sản phẩm, dịch vụ. Trong đó, ngân hàng thương mại

được coi là huyết mạch của nền kinh tế, hoạt động của nó gắn liền với sự vận động của toàn bộ nền kinh tế.

2.1 Chính sách tín dụng

Cung cấp vốn đầu tư:

Hệ thống ngân hàng thương mại là kênh cơ bản cung ứng vốn cho nền kinh tế, tạo cơ

hội cho doanh nghiệp phát triển bền vững, thông qua các chính sách tín dụng của mình như

cung cấp vốn và khuyến khích các dự án thân thiện với môi trường. Nguồn vốn tín dụng

ngân hàng có vai trò quan trọng với hoạt động của các DNNVV. Từ đó giúp cho các doanh

nghiệp có cơ hội phát triển sản xuất, thúc đẩy việc kinh doanh sản xuất diễn ra được liên

tục và không bị đứt quãng, đồng thời mở rộng quy mô hoạt động kinh doanh và đầu tư vào

các dự án có tác động tích cực đến môi trường và xã hội. Thêm vào đó, hệ thống ngân hàng

còn là nguồn tài chính quan trọng để thực hiện các chủ trương, chính sách của Đảng và

Chính phủ như cho vay đối với hộ nghèo, vùng sâu, vùng xa, góp phần hạn chế đáng kể sự

chênh lệch phát triển giữa các nhóm thu nhập và giữa các vùng trong nước, thúc đẩy sự

phát triển của đất nước.

Cung cấp sản phẩm, dịch vụ tín dụng, tài chính: 12

Ngân hàng thương mại cung cấp các sản phẩm và dịch vụ tài chính cho khách hàng,

bao gồm tín dụng, tiền gửi, thẻ tín dụng, huy động vốn và chuyển khoản, đồng thời cung

cấp các sản phẩm bảo hiểm và giải pháp quản lý rủi ro. Điều này giúp khách hàng quản lý

rủi ro tài chính và tăng cường tính khả dụng của tài sản, tiết kiệm thời gian và tiền bạc, từ

đó tạo điều kiện thuận lợi cho hoạt động kinh doanh và phát triển kinh tế bền vững.

2.2 Cung cấp tín dụng xanh, ngân hàng xanh

Các ngân hàng thương mại cung cấp các khoản cho vay “xanh”, “bền vững” và các sản

phẩm tài chính xanh như trái phiếu xanh, khoản vay xanh, các quỹ đầu tư xanh không chỉ

với các dự án hạ tầng lớn mà còn trong các lĩnh vực của nền kinh tế. Các ngân hàng thương

mại tại Việt Nam cung cấp các giải pháp tài chính cho việc “xanh hóa” cùng với ứng dụng

công nghệ xanh, tạo ra các dịch vụ như: thẻ tín dụng xanh, hệ thống chuyển tiền và thanh

toán thân thiện với môi trường, cộng đồng xanh, từ đó giúp khách hàng giảm thiểu sử dụng

giấy tờ, tiền mặt, thuận tiện thực hiện các giao dịch trực tuyến .

2.3 Thúc đẩy tài chính toàn diện

Thúc đẩy tài chính toàn diện là mục tiêu quan trọng của phát triển kinh tế bền vững.

Ngân hàng thương mại đang tích cực ứng dụng công nghệ thông tin cũng như ngày càng

đa dạng hóa các sản phẩm, dịch vụ đáp ứng nhu cầu phong phú của khách hàng. Các ngân

hàng thương mại tích cực phát triển chiến lược ứng dụng công nghệ số vào quá trình kinh

doanh, mang lại những lợi nhuận vượt trội. Bên cạnh đó, để thúc đẩy tài chính toàn diện,

ngân hàng còn tập trung mở rộng mạng lưới giao dịch, cung cấp đa dạng dịch vụ nhằm

phục vụ tối đa khách hàng, đặc biệt chú trọng nhóm người nghèo, người có thu nhập thấp.

Gia tăng độ phủ sóng thương hiệu giúp người dân dễ dàng tiếp cận và sử dụng các sản

phẩm, dịch vụ ngân hàng một cách thuận tiện, phù hợp chi phí.

3. THỰC TRẠNG NHTM TRONG VIỆC HỖ TRỢ PHÁT TRIỂN KINH TẾ BỀN VỮNG

3.1 Chính sách tín dụng

Cung cấp nguồn vốn

Theo báo cáo tài chính được 28 NHTM công bố, tính đến cuối quý IV/2022, các

NHTM đang cho khách hàng vay 8,56 triệu tỷ đồng, tăng gần 16% so với đầu năm, 13

chiếm 71,6% tổng dư nợ của hệ thống ngân hàng [16]. 29 NHTM hàng đầu ngành ngân

hàng đã đạt tổng dư nợ 11.197 triệu tỷ đồng, chiếm tới 87,2% trong tổng dư nợ 11.958

triệu tỷ đồng của hệ thống ngân hàng đối với nền kinh tế (NHNN, 2022). [17]

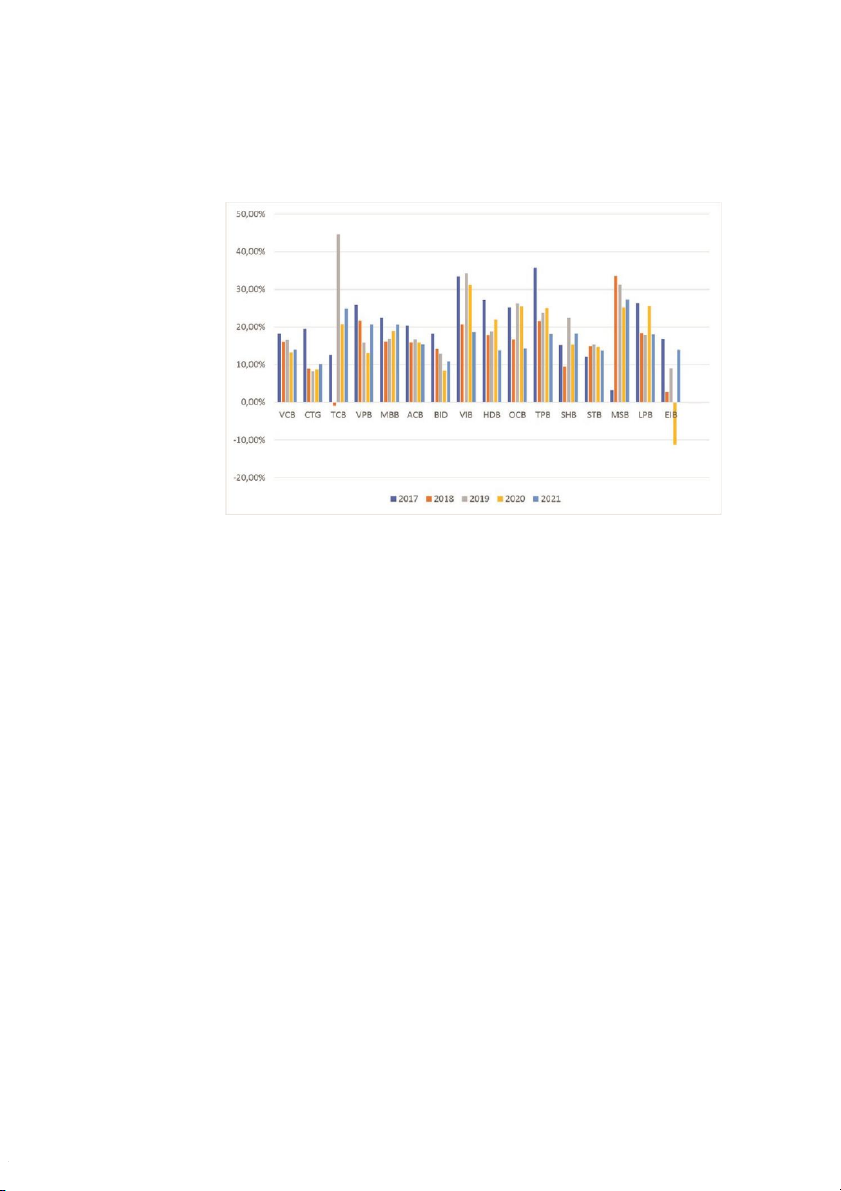

Biểu đồ 3: Tốc độ tăng trưởng tín dụng của các NHTM giai đoạn 2017 – 2021

- Các sản phẩm, dịch vụ tiêu biểu tại một số ngân hàng thương mại tại Việt Nam

BIDV: Các sản phẩm BIDV đưa vào hoạt động rất hiện đại, phong phú như Internet

Banking, Mobile Banking, iBank, Smart Banking giúp thuận tiện giao dịch với khách hàng.

Bên cạnh đó, BIDV cung cấp các sản phẩm, dịch vụ khác như: thẻ tín dụng quốc tế cao

cấp BIDV Private dịch vụ tư vấn đầu tư, quỹ mở Smart Fund, tiền gửi tiết kiệm. [18]

MB: Private Banking là dịch vụ cho khách hàng có tài sản lớn tại MB Bank, ứng

dụng này cho phép khách hàng với vai trò là nhà đầu tư được tiếp cận với các sản phẩm tài

chính như trái phiếu, cổ phiếu, chứng chỉ quỹ. MB cung cấp một số các sản phẩm, dịch vụ

đa dạng trên App MB như truy vấn hồ sơ, mua ngoại tệ, vay thông minh, đầu tư tài chính;

dịch vụ thẻ MB cung cấp: MB Stellar, thanh toán Tap to phone,... [19] [20]

TPBank: Cung ứng các giải pháp tài chính như Open Banking hay Banking as a

Service hỗ trợ khách hàng dễ dàng thực hiện các giao dịch trên ứng dụng thương mại điện

tử, ví điện tử. Một số dịch vụ tiêu biểu của TPBank là thu chi tiền mặt tại nhà, quản lý quan

hệ khách hàng cao cấp, chuyển tiền quốc tế,... [21] [22] [23]

Agribank: Mở rộng dịch vụ chuyển tiền liên ngân hàng trên ứng dụng Agribank E-

Mobile Banking. Ngân hàng còn cung cấp các chức năng tiện ích đối với các sản phẩm 14

dịch vụ thẻ nhờ vào sự phát triển cách mạng công nghệ 4.0 như Samsung Pay, thanh toán

bằng QR Code, thanh toán thẻ không tiếp xúc. [24]

Vietinbank: Ngân hàng đã cung cấp đa dạng hóa các kênh giao dịch cho khách hàng

như eFAST, iPay, ngân hàng mở API, đặc biệt Vietinbank còn ứng dụng robotic tự động

hóa, trí tuệ nhân tạo, học máy trong các hoạt động giao dịch với mục tiêu mang lại các sản

phẩm dịch vụ hiện đại, tiên tiến nhất cho khách hàng. Ngoài ra Vietinbank còn có một số

dịch vụ, sản phẩm nổi bật như thanh toán dịch vụ công trực tuyến ( eGPS), sản phẩm quản

lý dòng tiền tự động, quản lý thanh khoản trong ngày, chứng khoán phái sinh, hệ thống Loyalty. [25] [26]

3.2 Tín dụng xanh, ngân hàng xanh

Tại Việt Nam, dư nợ tín dụng xanh có xu hướng tăng nhanh theo từng năm. Tỷ trọng

dư nợ tín dụng xanh tăng tương ứng từ 1,55% năm 2015 lên 3,69% năm 2020. Trong đó,

dư nợ tín dụng xanh chủ yếu tập trung vào lĩnh vực nông nghiệp xanh, chiếm gần 40%,

năng lượng tái tạo, năng lượng sạch, chiếm hơn 30%. Cơ cấu dư nợ theo kỳ hạn trung và

dài hạn chiếm 76% dư nợ tín dụng xanh. Lãi suất cho vay các lĩnh vực xanh ngắn hạn từ

5-8%/ năm, trung và dài hạn từ 9-12%/năm.

Việt Nam xếp vào nhóm thứ 2 các quốc gia có sự tiến bộ trong tiến trình phát triển bền

vững tại Báo cáo Đánh giá tiến bộ quốc gia giai đoạn 2020-2021 của Mạng lưới tài chính

và ngân hàng bền vững (SBFN). Giai đoạn 2017-2021, dư nợ cấp tín dụng xanh có tăng

trưởng bình quân đạt hơn 25%/năm. 15

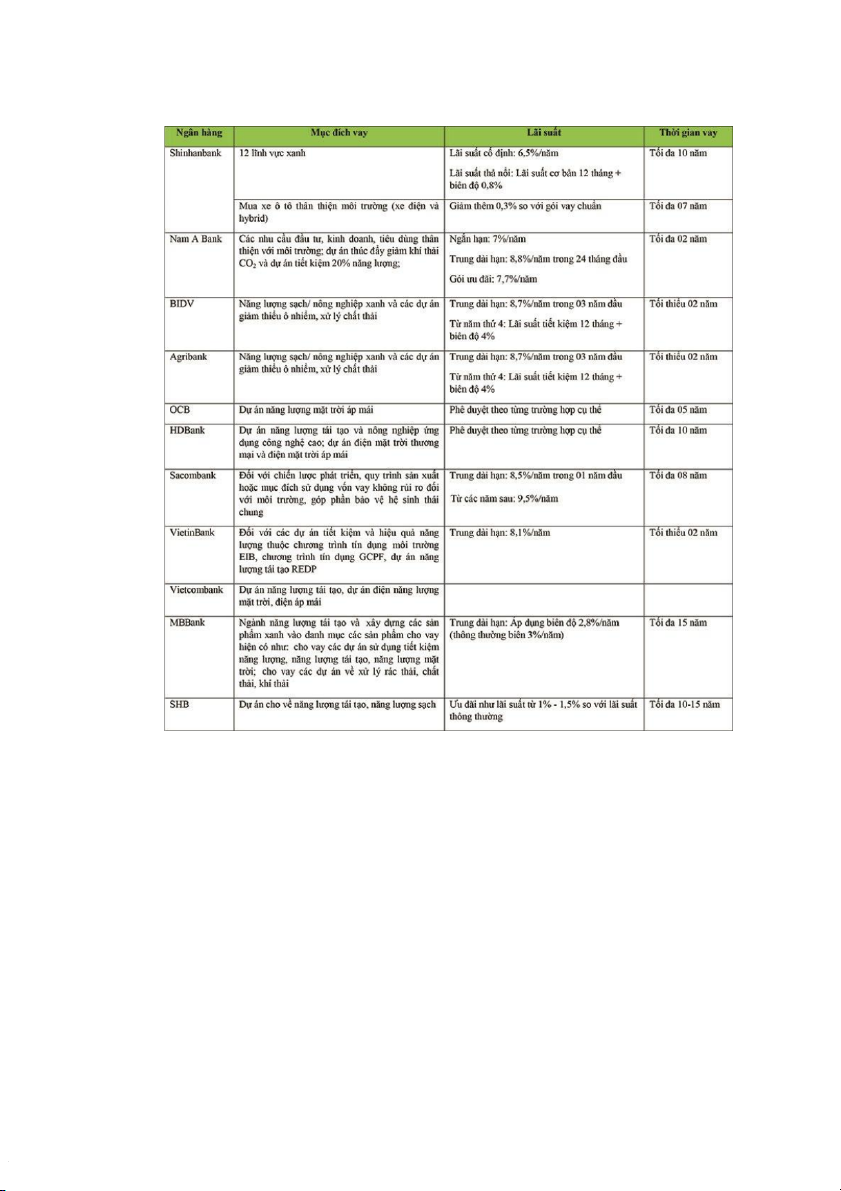

Hình 2: Chương trình ưu đãi lãi suất tín dụng xanh các NHTM đang triển khai

3.3 Thúc đẩy tài chính toàn diện

- Các ngân hàng thương mại mở rộng mạng lưới giao dịch.

Ngân hàng Agribank, tính đến cuối năm 2021, ngân hàng đã tập trung vào đối tượng

khách hàng ở nông thôn với gần 2.300 chi nhánh, phòng giao dịch.

VietinBank có 155 chi nhánh trong nước và gần 960 phòng giao dịch.

BIDV có gần 190 chi nhánh, có trên 870 phòng giao dịch tập trung theo các địa bàn

trọng điểm với mạng lưới ngày càng mở rộng.

- Ngân hàng thương mại đang tích cực ứng dụng công nghệ thông tin, thực hiện Ngân

hàng số. Mô hình ngân hàng truyền thống đang được dần chuyển sang tích hợp các 16

dịch vụ ngân hàng điện tử nhằm đáp ứng sự phát triển mạnh mẽ của Cách mạng công nghiệp 4.0.

Sự đổi mới của FinTech (Financial Technology - công nghệ trong tài chính) nhằm

khuyến khích sự tham gia của các tổ chức phi tài chính, tạo cơ hội hợp tác giữa các công

ty FinTech và các NHTM. Các NHTM Việt Nam đã hợp tác với các công ty FinTech trong

cung cấp các dịch vụ tài chính nhằm tăng tiện ích cho khách hàng.

VietinBank gần đây đã ký thỏa thuận hợp tác với Công ty Opportunity Network

(ON) để cung cấp nền tảng số cho việc kết nối doanh nghiệp là khách hàng của VietinBank

với trên 15.000 doanh nghiệp ở 113 quốc gia là thành viên của ON, tạo ra cơ hội mở rộng

thị trường hiệu quả cho các doanh nghiệp trong nước với các đối tác nước ngoài.

Vietcombank hợp tác với Công ty M_Service trong thanh toán chuyển tiền.

TPBank còn xây dựng ứng dụng ngân hàng điện tử eBankX cho khách hàng cá nhân,

eBank Biz cho khách hàng doanh nghiệp. Trên các nền tảng này, TPBank đã áp dụng công

nghệ hỗ trợ người dùng như: Ứng dụng thành công T’Aio với trí tuệ nhân tạo AI, công

nghệ máy học Machine Learning, trợ lý ảo Chatbot trên các kênh giao tiếp số hỗ trợ giải

đáp tới 80% yêu cầu của khách hàng với cơ chế thường trực 24/7 và phản hồi ngay lập tức.

Ngân hàng thương mại còn phối hợp Tổng cục Hải quan cho việc nộp thuế, tỷ lệ

nộp thuế điện tử chiếm khoảng 90% tổng thu ngân sách Nhà nước của ngành Hải quan.

Trên 80% Ngân hàng Việt Nam đã và đang tiếp cận với hệ thống CoreBanking theo

hướng ngân hàng hiện đại và online. Đây là hệ thống phần mềm tích hợp các ứng dụng tin

học của quản lý thông tin, tài sản, giao dịch, quản trị rủi ro,… trong hệ thống ngân hàng.

Bên cạnh đó, các ngân hàng Việt Nam đang có sự đầu tư lớn về hạ tầng công nghệ,

phần mềm corebanking thế hệ mới, triển khai các công nghệ nền tảng mới, ứng dụng các

giải pháp sáng tạo theo xu hướng chung về chuyển đổi số, số hóa dịch vụ của ngành Ngân

hàng . Sản phẩm, dịch vụ ngân hàng điện tử phát triển mạnh với lợi thế tính tiện lợi và tiết

kiệm thời gian, số lượng người dùng dịch vụ ngân hàng điện tử tăng mạnh 41% và đạt 82%

năm 2021, cao hơn mức tăng bình quân 23% của toàn khu vực và thậm chí cao hơn mức

tăng bình quân 33% của thị trường mới nổi. [27] [28]

4. ĐÁNH GIÁ VÀ ĐƯA RA ĐỀ XUẤT ĐỂ PHÁT HUY VAI TRÒ CỦA NHTM

TRONG VIỆC HỖ TRỢ PHÁT TRIỂN KINH TẾ BỀN VỮNG 17

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20