Bài tập lớn: Vai trò & tác động của xu hướng phát triển nền kinh tế số tới hoạt động kinh doanh của BIDV môn Ngân hàng thương mại | Học viện Ngân hàng

Theo Bộ Thông tin và Truyền thông, kinh tế số là nền kinh tế với các hoạt động kinh tế dựa trên công nghệ số và nền tảng số, đặc biệt là các giao dịch điện tử tiến hành trên Internet (Chiến lược phát triển nền kinh tế số Việt Nam, 2021). Tài liệu được sưu tầm gồm 30 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG ---------- BÀI TẬP LỚN

HỌC PHẦN NGÂN HÀNG THƯƠNG MẠI

Đề tài: Vai trò của ngân hàng thương mại trong nền kinh tế

số & tác động của xu

hướng phát triển nền kinh tế số tới hoạt động kinh doanh của BIDV

Giảng viên hướng dẫn: TS .Tạ Thanh Huyền, TS .Phạm Hồng Linh

Mã lớp học phần: 241ACT01A01 – Nhóm: 8 STT Họ và tên Mã sinh viên Lớp

1Trần Thị Nguyệt Ánh 26A4010261 K26CNTCA 2Nguyễn Thùy Dương 26A4010626 K26CNTCA 3Nguyễn Khánh Linh 26A4010637 K26CNTCA 4Nguyễn Trang Linh 26A4010638 K26CNTCA 5Nguyễn Quỳnh Mai 26A4010640 K26CNTCA 6Ngô Thị Trà My 26A4010643 K26CNTCA 7Trần Mai Thơm 26A4010658 K26CNTCA Số từ:8000

Hà Nội, tháng 4 năm 2025 LỜI CẢM ƠN

Trước tiên, chúng em – tập thể nhóm 8 xin gửi lời cảm ơn chân

thành tới Học viện Ngân hàng đã tạo điều kiện cho chúng em được

tiếp cận và học tập học phần Ngân hàng thương mại. Môn học này

đã trang bị cho chúng em những kiến thức cơ bản và quan trọng

nhất về các hoạt động của ngân hàng thương mại, các xu hướng

trong hoạt động kinh doanh ngân hàng, tạo nền tảng lý thuyết vững

chắc cho chúng em học tập các học phần chuyên ngành sau này.

Đồng thời, chúng em xin bày tỏ lòng kính trọng với các thầy cô

giảng dạy bộ môn này đã biên soạn các tài liệu liên quan đến môn

học và định hướng cho chúng em phương pháp nghiên cứu, học tập

và các kỹ năng quan trọng để hoàn thành học phần này một cách

xuất sắc, rèn cho chúng em tư duy phản biện, tư duy khởi nghiệp và

ý thức về phát triển bền vững hệ thống ngân hàng – tài chính.

Đặc biệt, chúng em xin gửi lời cảm ơn và biết ơn sâu sắc đến

cô Tạ Thanh Huyền và cô Phạm Hồng Linh (giảng viên học phần

Ngân hàng thương mại thuộc Khoa Ngân hàng, Học viện Ngân hàng)

đã luôn tận tình giảng dạy, giải đáp mọi thắc mắc và đồng hành

cùng lớp học phần Ngân hàng thương mại FIN17A01 trong suốt quá

trình học tập và thực hiện bài tập nhóm. Sự chỉ dạy tận tâm của hai

cô đã giúp chúng em hiểu rõ hơn về môn học này. Chúng em hi vọng

trong tương lai sẽ có cơ hội tiếp tục được học hỏi thêm nhiều kiến thức từ hai cô.

Trong quá trình thực hiện đề tài này, dù đã cố gắng hết sức

nhưng tập thể nhóm chúng em vẫn không tránh khỏi những thiếu

sót. Chúng em rất mong nhận được những ý kiến đóng góp quý báu

từ hai cô để có thể bài làm hoàn thiện hơn.

Chúng em xin trân trọng cảm ơn!

Hà Nội, ngày 25 tháng 4 năm 2025 Nhóm 8 MỤC LỤC

LỜI MỞ ĐẦU.......................................................................1

NỘI DUNG...........................................................................2

CHƯƠNG I: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN NỀN KINH TẾ SỐ

TRONG BA NĂM TRỞ LẠI ĐÂY TRÊN THẾ GIỚI VÀ VIỆT NAM...................2

1.1. Khái quát về nền kinh tế số.................................................2

1.2. Sự cần thiết của nền kinh tế số............................................2

1.3. Xu hướng phát triển của nền kinh tế số...............................4

CHƯƠNG II: ĐÁNH GIÁ TỔNG QUAN VỀ VAI TRÒ CỦA NGÂN HÀNG

THƯƠNG MẠI TRONG PHÁT TRIỂN NỀN KINH TẾ SỐ...............................6

2.1. Tổng quan về ngân hàng thương mại..................................6

2.2. Vai trò của NHTM trong việc phát triển kinh tế số...............7

2.3. Đánh giá vai trò của NHTM trong việc phát triển kinh tế số

hiện nay......................................................................................10

CHƯƠNG III: PHÂN TÍCH TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN NỀN

KINH TẾ SỐ TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG THƯƠNG

MẠI CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM (BIDV).................12

3.1. Tổng quan về Ngân hàng Thương mại cổ phần Đầu tư và

Phát triển Việt Nam......................................................................... 12

3.2. Xu hướng phát triển nền kinh tế số tới hoạt động kinh

doanh của BIDV..........................................................................13

3.3. Tác động của xu hướng phát triển nền kinh tế số tới hoạt

động kinh doanh của BIDV..........................................................18

3.4. Một số khuyến nghị cho BIDV............................................19

KẾT LUẬN.........................................................................22

TÀI LIỆU THAM KHẢO........................................................23

DANH MỤC KÝ HIỆU, CÁC CHỮ VIẾT TẮT NHTM Ngân hàng thương mại TMCP Thương mại cổ phần NHNN Ngân hàng Nhà nước AI Artificial Intelligence

ICT Công nghệ thông tin và truyền thông TMĐT Thương mại điện tử

BSM Hệ thống quản lý doanh thu bảo hiểm Open API

Giao diện lập trình ứng dụng mở GDP

Tổng sản phẩm quốc nội IoT Internet of Things CMCN Cách mạng công nghiệp USD Đồng đô la Mỹ eKYC Định danh điện tử ATM Máy giao dịch tự động

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, HÌNH VẼ

HÌNH 1: Tăng trưởng số lượng doanh nghiệp và doanh thu ngành

công nghệ thông tin và truyền thông...........................................3

HÌNH 2: Các cá nhân sử dụng mạng internet....................................5

HÌNH 3: Việt Nam xếp thứ 2 trong số các quốc gia có tỷ lệ người

dùng thanh toán qua di động tính đến tháng 8/2022...................6

HÌNH 4: Phân bố các trang lừa đảo tài chính theo danh mục năm

2024..............................................................................................9 LỜI MỞ ĐẦU

Dưới tác động của toàn cầu hóa và sự phát triển mạnh mẽ của

công nghệ, kinh tế số đang trở thành xu thế tất yếu trên toàn cầu.

Các công nghệ hiện đại như trí tuệ nhân tạo, dữ liệu lớn và internet

vạn vật đã và đang làm thay đổi phương thức vận hành truyền

thống, đồng thời tạo ra nhiều cơ hội phát triển mới. Tại Việt Nam,

kinh tế số được xác định là động lực trọng yếu trong chiến lược phát

triển bền vững. Trong ba năm gần đây, chuyển đổi số diễn ra mạnh

mẽ trên nhiều lĩnh vực, đặc biệt là tài chính – ngân hàng, đóng vai

trò nền tảng trong việc thúc đẩy hệ sinh thái số.

Trong tiến trình chuyển đổi số toàn diện, ngân hàng thương mại

giữ vai trò trung tâm, vừa là động lực vừa là nền tảng hỗ trợ cho các

hoạt động kinh tế số. Là một trong những ngân hàng thương mại

hàng đầu, BIDV đã không ngừng đẩy mạnh đầu tư vào công nghệ và

các nền tảng số hiện đại, đồng thời triển khai nhiều giải pháp đổi mới

để nâng cao hiệu quả hoạt động và chất lượng dịch vụ.

Xuất phát từ thực tiễn đó, bài tập lớn với đề tài "Vai trò của

ngân hàng thương mại trong nền kinh tế số và tác động của

xu hướng phát triển kinh tế số tới hoạt động kinh doanh của

BIDV" được nhóm 8 thực hiện nhằm đi sâu phân tích ba nội dung

chính: (1) Xu hướng phát triển kinh tế số, (2) Vai trò của ngân hàng

thương mại trong nền kinh tế số, và (3) Tác động của xu hướng này

đến hoạt động kinh doanh của BIDV. 1 NỘI DUNG

CHƯƠNG I: Sự cần thiết và xu hướng phát triển nền kinh tế số

trong ba năm trở lại đây trên thế giới và Việt Nam 1.1.

Khái quát về nền kinh tế số 1.1.1.

Khái niệm về nền kinh tế số

Theo Bộ Thông tin và Truyền thông, kinh tế số là nền kinh tế với

các hoạt động kinh tế dựa trên công nghệ số và nền tảng số, đặc

biệt là các giao dịch điện tử tiến hành trên Internet (Chiến lược phát

triển nền kinh tế số Việt Nam, 2021).

Kinh tế số bao gồm ba cấu phần chính:

-Kinh tế số ICT/viễn thông (Kinh tế số ICT): Liên quan đến các

hoạt động kinh tế trong lĩnh vực công nghệ thông tin và truyền

thông, bao gồm cả hạ tầng viễn thông.

-Kinh tế số Internet/nền tảng (Kinh tế số Internet): Bao gồm

các hoạt động kinh tế diễn ra trên Internet và các nền tảng số,

như thương mại điện tử, dịch vụ trực tuyến, và các ứng dụng số.

-Kinh tế số ngành/lĩnh vực (Kinh tế số ngành): Đề cập đến việc

ứng dụng công nghệ số trong các ngành và lĩnh vực truyền thống,

nhằm nâng cao hiệu quả và tạo ra giá trị mới (Chiến lược phát

triển nền kinh tế số Việt Nam, 2021). 1.1.2.

Vai trò nền kinh tế số

Kinh tế số có tác động về 4 mặt, đó là: (1) tăng trưởng thương

mại điện tử; (2) thúc đẩy người dùng sử dụng Internet; (3) phát triển

hệ thống hàng hóa dịch vụ kinh tế số; (4) bảo đảm tính minh bạch.

Các yếu tố này góp phần gia tăng năng suất, rút ngắn chu kỳ sản

xuất và giảm thiểu vai trò trung gian. Nổi bật trong số các tác động

là việc nâng cao tính minh bạch (Dương Ngọc, 2024). 1.2.

Sự cần thiết của nền kinh tế số 1.2.1.

Sự cần thiết của nền kinh tế số trên thế giới

Thế giới đang bước vào cuộc Cách mạng công nghiệp lần thứ tư

(CMCN 4.0) với sự bùng nổ của công nghệ kỹ thuật số, đưa kinh tế số

trở thành xu hướng phát triển nổi bật. Trong ba năm qua, tính cấp

thiết của kinh tế số thể hiện rõ qua quá trình số hóa ở nhiều lĩnh vực

như thương mại điện tử, giao thông thông minh, y tế và giáo dục trực 2

tuyến. Các công nghệ như trí tuệ nhân tạo (AI), blockchain và dữ liệu

lớn (big data) đang góp phần cải tiến quy trình sản xuất, nâng cao

chất lượng dịch vụ và tạo dựng nền tảng học tập hiện đại. Trên bình

diện toàn cầu, kinh tế số đã mang lại lợi thế cạnh tranh cho nhiều

tập đoàn lớn như Google, Apple, Amazon, Microsoft hay Alibaba, vốn

đều phát triển dựa trên các nền tảng số.

Ngoài ra, các tập đoàn như Walmart và Tesla đã ứng dụng big

data và AI để dự đoán nhu cầu thị trường, kiểm soát hàng tồn kho và

nâng cao hiệu suất sản xuất, tiết kiệm hàng tỷ USD mỗi năm

(Dominick Reuter, không năm xuất bản). Từ năm 2023, Walmart đã

đầu tư 520 triệu USD để hợp tác với công ty Symbotic, triển khai hệ

thống robot và AI tại hơn 400 trung tâm phân phối nhằm tăng hiệu

suất chuỗi cung ứng (Adam Scott, 2025). 1.2.2.

Sự cần thiết của nền kinh tế số ở Việt Nam

Tại Việt Nam, kinh tế số góp phần quan trọng vào quá trình hội

nhập của doanh nghiệp vào chuỗi công nghệ toàn cầu. Hạ tầng công

nghệ thông tin và truyền thông (ICT) – phần cốt lõi của kinh tế số –

đóng vai trò then chốt trong việc giúp Việt Nam vượt qua bẫy thu

nhập trung bình và phát triển bền vững.

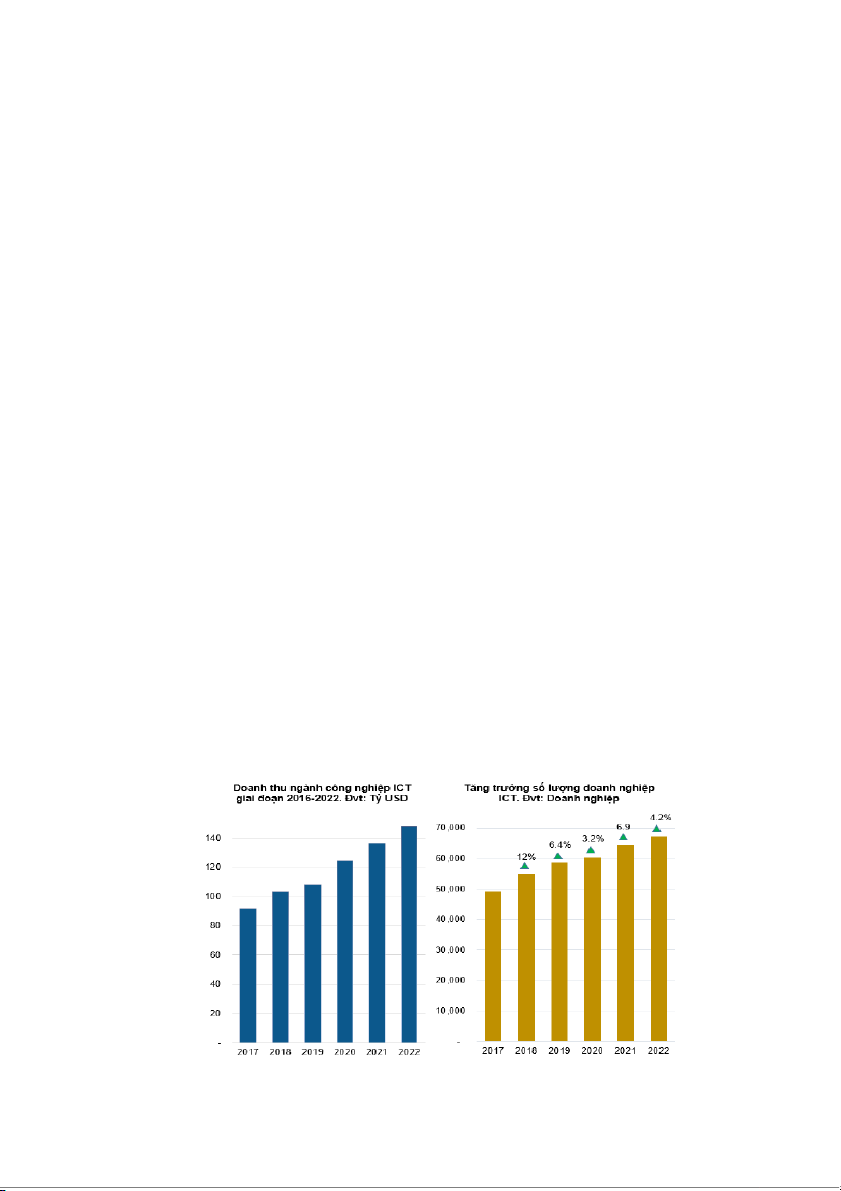

Năm 2022, kinh tế số Việt Nam ghi nhận tốc độ tăng trưởng ấn

tượng, giá trị doanh thu nền kinh tế ICT đạt 148 tỷ USD, tăng 8,7%

so với năm trước. Kinh tế số đóng góp 14,26% GDP, trong đó riêng

kinh tế số trong lĩnh vực ICT chiếm 7,18%. Tốc độ tăng trưởng nội

dung số (digital content) đạt mức ấn tượng, tăng gần 104% so với

Hình 1: Tăng trưởng số lượng doanh nghiệp và doanh thu

ngành công nghệ thông tin và truyền thông (Nguồn: Bộ TT&TT) 3

quý I/2022 (Vietnam records best-ever performance in digital

economic development, 2023).

Theo Tổng cục Thống kê, năm 2023, kinh tế số đóng góp

khoảng 16,5% GDP, Đặc biệt, thương mại điện tử và dịch vụ tài chính

số đang phát triển mạnh mẽ, tạo ra giá trị gia tăng đáng kể cho nền

kinh tế (Thủy Diệu, 2024, Làn sóng tiếp theo của kinh tế số Việt Nam).

Đến năm 2024, kinh tế số tiếp tục khẳng định vai trò trụ cột

trong tăng trưởng kinh tế quốc gia khi đóng góp 18,3% vào GDP,

tương đương khoảng 36 tỷ USD. Trong đó, doanh thu thương mại

điện tử đạt 25 tỷ USD, tăng 20% so với năm trước, trong khi tỷ lệ

thanh toán không dùng tiền mặt vượt 50%, cao nhất trong khu vực

Đông Nam Á (Nam Anh, 2025). Chính vì vậy, Việt Nam xác định kinh

tế số là xu thế tất yếu và là cơ hội để "đi tắt đón đầu" trong bối

cảnh Cách mạng Công nghiệp 4.0. 1.3.

Xu hướng phát triển của nền kinh tế số 1.3.1.

Xu hướng phát triển của nền kinh tế số trên thế giới

Kinh tế số đã chứng minh khả năng phục hồi và vươn mình

mạnh mẽ trong thời kỳ đại dịch Covid-19 và được kỳ vọng sẽ tiếp tục

ghi nhận đà tăng trưởng đột phá trong nhiều năm tới, khẳng định vai

trò là động lực cốt lõi cho sự phát triển của nhiều nền kinh tế.

Một báo cáo của Forrester với tiêu đề Global Digital Economy

Forecast, 2023 to 2028 đã dự báo kinh tế số sẽ đạt 16,5 nghìn tỷ

USD vào năm 2028, chiếm khoảng 17% GDP toàn cầu. Trong 2 thập

kỷ qua, thế giới đã trải qua một sự thay đổi kỹ thuật số mà ít ai có

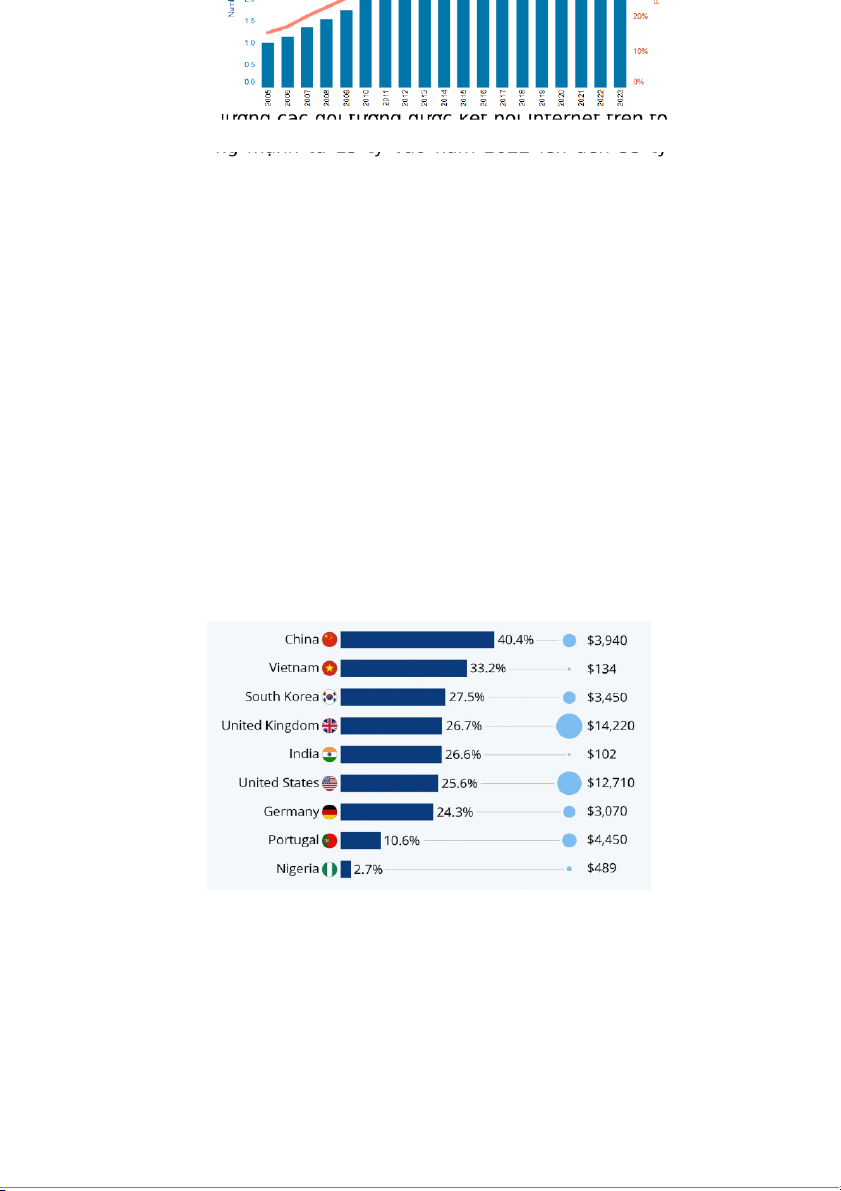

thể dự đoán được. Theo Liên minh Viễn thông Quốc tế - ITU, số lượng

người dùng Internet đã tăng vọt, từ 1 tỷ (2005) đến 5,4 tỷ (2023). Từ

năm 2010 đến năm 2023, ước tính số lượng điện thoại thông minh

được sản xuất hàng năm đã tăng gấp đôi, từ 500 triệu lên khoảng

1,2 tỷ. Từ năm 2001 đến năm 2022, số lượng đơn vị bán dẫn được

bán ra đã tăng gấp bốn lần. Đặc biệt, phạm vi phủ sóng của mạng

băng thông rộng di động thế hệ thứ năm (5G) được dự kiến sẽ mở rộng đáng ừ UNCTAD (2024), số àn cầu dự

Hình 2: Các cá nhân sử dụng mạng Internet kiến sẽ tă vào năm (Nguồn: ITU) 2028.

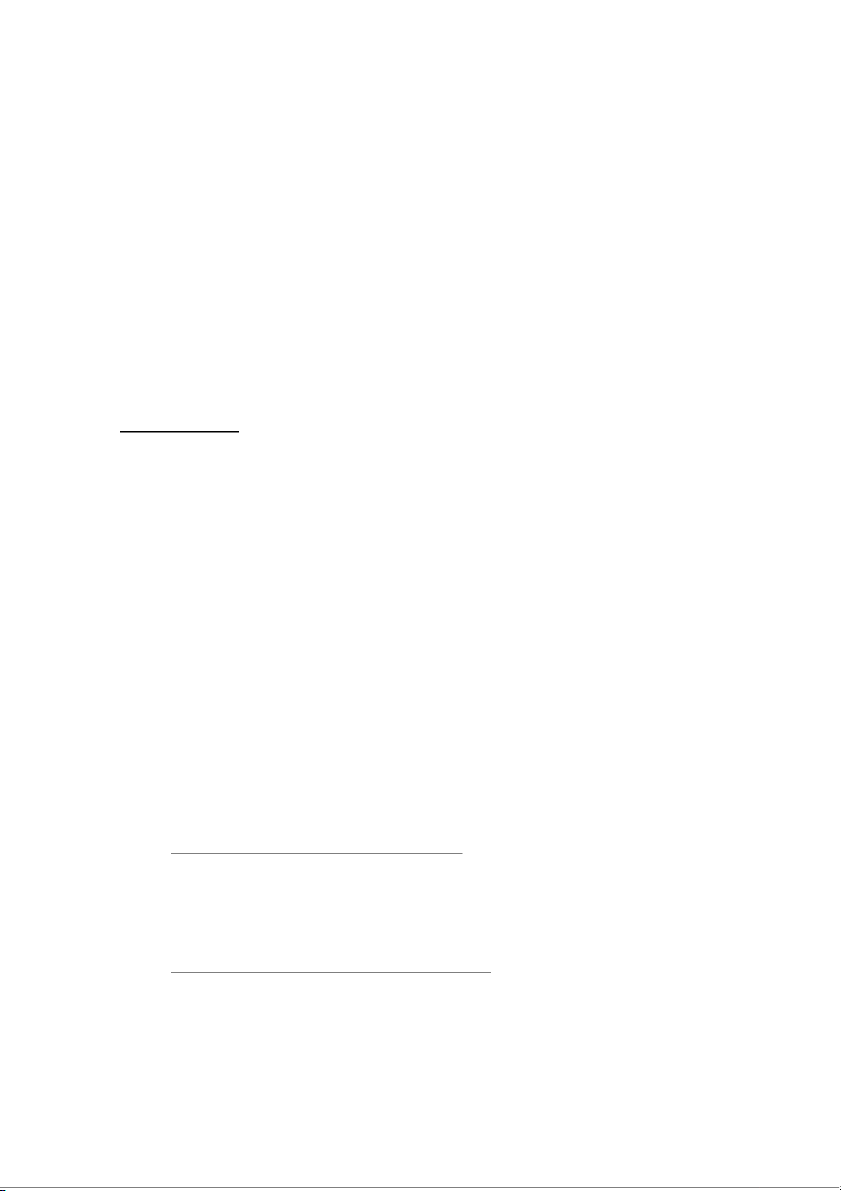

Hình 3: Việt Nam xếp thứ 2 trong số các quốc gia 1.3.2.

Xu hướng phát triển của nền kinh tế số ở Việt Nam

có tỷ lệ người dùng thanh toán qua di động tính

Trong thập kỷ gần đây, Việt Nam

đến tháng 8/2022 (Nguồn: đã chứng Statista) kiến Hình 2: sự Các phát triển

cá nhân sử dụng mạng Internet (Nguồn: ITU))

nhanh chóng của kinh tế số, đặc biệt là trong một số lĩnh vực sau:

Thị trường thương mại điện tử (E-commerce): Sự bùng nổ mạnh

mẽ của mua sắm trực tuyến tại Việt Nam. Các sàn giao dịch trực

tuyến phổ biến gồm có Shopee, Lazada và Tiki. Theo Bộ Công

Thương, doanh thu TMĐT bán lẻ tại Việt Nam ước đạt 16,4 tỷ USD

vào năm 2022 và đạt 20,5 tỷ USD vào năm 2023.

Công nghệ tài chính (FinTech): Xuất hiện các ứng dụng và dịch

vụ FinTech đa dạng. Người dân Việt Nam thường xuyên sử dụng các

phương thức thanh toán như ví điện tử (Momo, ZaloPay), thẻ tín dụng

và các ứng dụng di động khác. Theo thống kê tháng 8/2022 của

Statista, Việt Nam xếp thứ hai trên thế giới về tỷ lệ người dùng thanh

toán qua điện thoại di động với tỷ lệ 33,2%.

Hình 3: Việt Nam xếp thứ 2 trong số các quốc gia có tỷ lệ người

dùng thanh toán qua di động tính đến tháng 8/2022 (Nguồn: Statista)

Các ngành công nghiệp truyền thống: Các lĩnh vực kinh tế

truyền thống như ngân hàng, bất động sản và giáo dục đang trải qua

quá trình số hóa mạnh mẽ, nhằm cung cấp dịch vụ tiện lợi hơn cho

người dùng và nâng cao hiệu quả hoạt động của các doanh nghiệp. 5

Công nghệ thông tin và truyền thông (ICT): Báo cáo từ Bộ

Thông tin và Truyền thông cho thấy, tính đến cuối tháng 2/2023,

tổng doanh thu của ngành công nghiệp ICT đạt 20,6 tỷ USD, tăng 5%

so với cùng kỳ năm trước.

Công nghệ blockchain và trí tuệ nhân tạo: Công nghệ

blockchain và AIđang được ứng dụng rộng rãi trong các lĩnh vực như

tài chính, logistics và y tế góp phần cải thiện hiệu suất và phát triển

kinh tế số tại Việt Nam.

Nhờ sự phát triển của hạ tầng công nghệ thông tin và tầm nhìn

chiến lược của chính phủ, Việt Nam đang trở thành một trong những

quốc gia có tiềm năng phát triển kinh tế số mạnh mẽ.

CHƯƠNG II: Đánh giá tổng quan về vai trò của ngân hàng

thương mại trong phát triển nền kinh tế số 2.1.

Tổng quan về ngân hàng thương mại 2.1.1.

Khái niệm ngân hàng thương mại

Luật các TCTD 2010 định nghĩa ngân hàng thương mại (NHTM)

là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân

hàng và các hoạt động kinh doanh khác theo quy định của Luật các

tổ chức tín dụng nhằm mục tiêu lợi nhuận.

Hoạt động ngân hàng là việc kinh doanh, cung ứng thường

xuyên một hoặc một số các nghiệp vụ sau đây: -Nhận tiền gửi -Cấp tín dụng

-Cung ứng dịch vụ thanh toán qua tài khoản 2.1.2.

Chức năng của ngân hàng thương mại

Chức năng trung gian tài chính: Chức năng quan trọng nhất của

NHTM là trung gian tín dụng. Ngân hàng tập trung vốn nhàn rỗi và

cho vay, đồng thời đầu tư và cung cấp dịch vụ tài chính. Điều này

giúp giảm chi phí giao dịch, thông tin bất cân xứng và chia sẻ rủi ro.

Chức năng trung gian thanh toán: NHTM tổ chức mở tài khoản

tiền gửi thanh toán cho khách hàng, phát hành và quản lý các

phương tiện thanh toán, tổ chức thực hiện thanh toán khi nhận được

lệnh thanh toán của khách hàng. Chức năng này mang lại sự tiện lợi 6

trong hoạt động thanh toán đồng thời góp phần thu hút lượng tiền

nhàn rỗi trong nền kinh tế.

Chức năng tạo tiền: Dựa trên cơ sở chức năng trung gian tài

chính và trung gian thanh toán. Thông qua chức năng trung gian

thanh toán, NHTM mở tài khoản tiền gửi cho khách hàng, với số dư

được xem là một phần của lượng tiền giao dịch. Qua chức năng trung

gian tín dụng, NHTM dùng vốn huy động để cho vay, giúp khách

hàng thanh toán hàng hóa, dịch vụ bằng hình thức chuyển khoản

đến tài khoản người bán tại ngân hàng khác. 2.2.

Vai trò của NHTM trong việc phát triển kinh tế số 2.2.1.

Vai trò trong việc phát triển trụ cột thể chế

Vai trò của NHTM trong việc định hình trụ cột thể chế vượt xa

việc tuân thủ các quy định hiện hành. NHTM đã tạo niềm tin trong

môi trường tài chính số, một yếu tố then chốt để người dân và doanh

nghiệp mạnh dạn tham gia vào các hoạt động kinh tế trực tuyến.

Theo báo cáo của NHNN, tổng giá trị giao dịch thanh toán không

dùng tiền mặt năm 2023 đạt hơn 200 triệu tỷ đồng, tăng 45% so với

năm 2022, trong đó 90% giao dịch được thực hiện qua các nền tảng

số của ngân hàng. NHNN tiếp tục rà soát, bổ sung, tạo sự đồng bộ và

điều kiện thuận lợi hơn như: trình Thủ tướng Chính phủ ban hành Đề

án phát triển Thanh toán không dùng tiền mặt giai đoạn 2021-2025

góp phần nâng tỷ lệ người dân có tài khoản ngân hàng từ 30%

(2015) lên 75% (2023); hoàn thiện, trình Chính phủ dự thảo Nghị

định mới về Thanh toán không dùng tiền mặt.

Sự chủ động của NHTM trong việc tiên phong ứng dụng các

công nghệ mới như trí tuệ nhân tạo để cải thiện quy trình, chuỗi khối

(blockchain) để tăng cường tính minh bạch và bảo mật, hay big data

để cá nhân hóa dịch vụ, không chỉ nâng cao hiệu quả hoạt động nội

tại mà còn đặt ra những yêu cầu mới cho khung pháp lý. Việc tích

cực tham gia vào các thử nghiệm có kiểm soát (sandbox), được

NHNN khuyến khích thông qua Thông tư 17/2023/TT-NHNN, cho phép

NHTM và các công ty Fintech thử nghiệm các giải pháp sáng tạo

trong một môi trường an toàn, cung cấp những dữ liệu và kinh

nghiệm thực tế vô giá cho cơ quan quản lý. 7

Tính đến nay, đã có hơn 20 doanh nghiệp Fintech tham gia

sandbox, trong đó các giải pháp ví điện tử như MoMo, ZaloPay đã

tăng trưởng 50% về người dùng sau thử nghiệm. Quá trình này góp

phần hoàn thiện khung pháp lý linh hoạt, thúc đẩy đổi mới, bảo đảm

an toàn tài chính, thu hút đầu tư và củng cố niềm tin người dùng. 2.2.2.

Vai trò trong việc phát triển trụ cột hạ tầng số

Trong việc kiến tạo hạ tầng số, NHTM không chỉ đóng vai trò là

nhà đầu tư chiến lược mà còn là người vận hành then chốt, đảm bảo

sự thông suốt và hiệu quả của các giao dịch trong nền kinh tế số.

Việc đầu tư vào nền tảng số và hệ thống thanh toán hiện đại giúp

tạo mạng lưới kết nối rộng, đáp ứng nhu cầu ngày càng cao. Theo

kết quả khảo sát của NHNN, đa số các NHTM (chiếm 88%) lựa chọn

chuyển đổi số cả kênh giao tiếp khách hàng và nghiệp vụ nội bộ.

Cùng với đó, nhiều ngân hàng đã xây dựng kho dữ liệu, chuẩn hoá hạ

tầng số tập trung, cho phép chia sẻ, tích hợp, tạo hệ sinh thái số với

nhiều ngành, lĩnh vực như: hệ sinh thái Mobile Banking kết nối với

các dịch vụ công, dịch vụ tài chính, viễn thông, điện lực, giao thông,

y tế... trên cơ sở ứng dụng Mobile Banking khách hàng có thể sử

dụng được nhiều tiện ích so với giao dịch trực tiếp tại ngân hàng.

Việc ứng dụng các công nghệ tiên tiến như AI và big data

không chỉ giúp NHTM tối ưu hóa hiệu suất hoạt động mà còn tăng

cường khả năng quản lý rủi ro và bảo mật hệ thống, một yếu tố sống

còn trong môi trường số đầy rẫy những thách thức về an ninh mạng.

Theo nghiên cứu của Kaspersky Lab năm 2024, nhìn chung, trong 03

loại lừa đảo tài chính chính, người dùng ngân hàng là mục tiêu bị

nhắm đến nhiều nhất vào năm 2024 (42,58%), tăng hơn 4% so với

năm trước. Các cửa hàng trực tuyến ít được những kẻ lừa đảo quan

tâm hơn ở mức 38,15%, giảm từ 41,65% vào năm 2023. Hệ thống

thanh toán chiếm 19,27% còn lại. 8

Hình 4: Phân bố các trang lừa đảo tài chính theo danh

mục năm 2024 (Nguồn: Kaspersky)

Hạ tầng số hiện đại và ổn định do NHTM xây dựng không chỉ là

nền tảng cho các dịch vụ tài chính trực tuyến mà còn là xương sống

cho sự phát triển của thương mại điện tử và các dịch vụ số khác, tạo

ra một hệ sinh thái kinh tế số liên kết và hiệu quả. Sự tăng trưởng ấn

tượng của số lượng giao dịch qua hệ thống NAPAS, trung bình trên

30% mỗi năm (2020-2024), là minh chứng rõ ràng cho vai trò không

thể thay thế của NHTM trong việc cung cấp một hạ tầng thanh toán

mạnh mẽ và đáng tin cậy cho nền kinh tế số. 2.2.3.

Vai trò trong việc phát triển trụ cột nhân lực số

Cuối cùng, NHTM đóng vai trò như một trung tâm đào tạo và

cầu nối hợp tác trong việc phát triển trụ cột nhân lực số cho nền kinh

tế. Theo báo cáo của Hiệp hội Ngân hàng Việt Nam (2023), các ngân

hàng đã chi hơn 1.200 tỷ đồng cho đào tạo nâng cao kỹ năng số cho

nhân viên, với 85% nhân sự được đào tạo về an ninh mạng và

Fintech. Nhận thức được tầm quan trọng của nguồn nhân lực có kỹ

năng số cao, NHTM không chỉ đầu tư vào việc đào tạo và nâng cao

trình độ cho đội ngũ nhân viên của mình mà còn tích cực hợp tác với

các tổ chức giáo dục và các công ty Fintech để xây dựng một lực

lượng lao động chất lượng cao cho toàn ngành. Các ngân hàng như

Vietcombank, Techcombank đã ký kết hợp tác với 25 trường đại học

hàng đầu (trong đó có ĐH Bách Khoa Hà Nội, ĐH Kinh tế TP.HCM)

triển khai chương trình "Ngân hàng số tương lai", cung cấp 5.000

suất học bổng/năm và tiếp nhận 3.000 sinh viên thực tập. 9

Đồng thời, việc NHTM cung cấp các nền tảng và giao diện lập

trình ứng dụng mở (API) đã tạo điều kiện thuận lợi cho sự sáng tạo và

phát triển của các ứng dụng Fintech, thu hút các tài năng trẻ và

chuyên gia công nghệ tham gia vào lĩnh vực tài chính số. Đặc biệt,

việc mở hơn 150 API của các ngân hàng đã tạo điều kiện cho 300+

startup Fintech phát triển giải pháp, thu hút 10.000 kỹ sư công nghệ

tham gia lĩnh vực tài chính số (Báo cáo Fintech Việt Nam 2023). Báo

cáo về nền kinh tế internet Đông Nam Á năm 2024 của Google,

Temasek và Bain & Company đã chỉ ra sự tăng trưởng vượt bậc của

lĩnh vực Fintech tại Việt Nam, với sự tham gia tích cực của cả NHTM

và các startup công nghệ, tạo ra vô số cơ hội việc làm mới.

Như vậy, NHTM đóng vai trò chiến lược và toàn diện trong việc

xây dựng nền kinh tế số vững mạnh tại Việt Nam. Sự đổi mới liên tục,

năng lực quản trị rủi ro tiên tiến và tinh thần hợp tác chủ động là

những yếu tố then chốt bảo đảm thành công và phát triển bền vững

của kinh tế số quốc gia. 2.3.

Đánh giá vai trò của NHTM trong việc phát triển kinh tế số hiện nay 2.3.1. Thành tựu

a) Thúc đẩy tăng trưởng kinh tế số và mở rộng tiếp cận vốn

Ngành Ngân hàng là huyết mạch của cả nền kinh tế, nên khi

ngành này đi đầu trong chuyển đổi số sẽ thúc đẩy các ngành kinh tế

khác thực hiện theo, cùng nhau hiện thực hoá các mục tiêu trong

Chiến lược quốc gia phát triển kinh tế số và xã hội số (Ngành ngân

hàng tạo động lực chuyển đổi số cả nền kinh tế, 2023).

Với tỷ lệ người trưởng thành sở hữu tài khoản ngân hàng đạt

khoảng 87% vào năm 2024 (Phương Linh, 2024), NHTM tạo ra nền

tảng vững chắc để phổ cập các dịch vụ tài chính số, từ đó thúc đẩy

các hoạt động kinh tế số trên cả nước.

b) Nâng cao hiệu quả hoạt động và trải nghiệm khách hàng

Chuyển đổi số giúp NHTM cung ứng dịch vụ tốt hơn, thúc đẩy

thanh toán không tiền mặt qua internet banking, mobile banking, ví

điện tử, tiết kiệm thời gian, chi phí, tăng tiện lợi. Đồng thời, số hóa

tối ưu chi phí, nâng cao năng suất, tăng CASA, cải thiện thanh khoản 10

và hiệu quả hoạt động, hỗ trợ cung cấp dịch vụ tài chính số hiệu quả hơn.

Trong tháng 1/2024 so với cùng kỳ năm 2023, giao dịch thanh

toán không dùng tiền mặt tăng 63,3% về số lượng và 41,45% về giá

trị; qua kênh Internet tăng 57,85% về số lượng và 32,43% về giá trị;

qua kênh điện thoại di động tăng 68,54% về số lượng và 41,12% về

giá trị. Đặc biệt, giao dịch qua phương thức QR code tăng 892,95%

về số lượng và 1.062,01% về giá trị…(Nguyễn Vũ, 2024) cho thấy xu

hướng chuyển dịch mạnh mẽ sang giao dịch số do NHTM thúc đẩy.

c) Tăng cường minh bạch và an toàn tài chính

NHTM đóng vai trò quan trọng trong việc tăng cường tính minh

bạch và đảm bảo an toàn cho các giao dịch tài chính. Việc ứng dụng

các công nghệ bảo mật tiên tiến giúp ngăn chặn gian lận và bảo vệ

dữ liệu khách hàng, tạo ra một môi trường giao dịch trực tuyến an

toàn hơn. Khả năng kiểm soát rủi ro tốt hơn nhờ phân tích dữ liệu lớn

(big data) và thiết lập các tiêu chuẩn quản trị khắt khe của NHTM

góp phần củng cố niềm tin vào hệ thống tài chính – ngân hàng. Đồng

thời, ứng dụng AI và học máy (machine learning) trong việc xây dựng

các mô hình dự báo rủi ro và phát hiện hành vi gian lận một cách tự

động và hiệu quả giúp bảo vệ lợi ích của khách hàng và củng cố nền

tảng cho sự phát triển bền vững của nền kinh tế số. 2.3.2. Hạn chế

a) Những thách thức về pháp lý và an ninh mạng

Sự phát triển nhanh chóng của kinh tế số và các dịch vụ ngân

hàng số đang đặt ra những thách thức lớn về mặt pháp lý và an ninh

mạng. Khung pháp lý hiện hành đôi khi chưa theo kịp tốc độ phát

triển của công nghệ, gây ra những rào cản trong việc quản lý và đảm

bảo an toàn cho các giao dịch trực tuyến. Việc xây dựng một hệ

thống pháp luật đồng bộ là rất cần thiết để hỗ trợ hiệu quả cho hoạt

động ngân hàng số và thúc đẩy kinh tế số. Nguy cơ tấn công mạng

ngày càng gia tăng đòi hỏi các NHTM phải đầu tư mạnh mẽ hơn nữa

vào hạ tầng an ninh mạng và kỹ thuật số để bảo vệ hệ thống và dữ

liệu của khách hàng, góp phần tạo dựng lòng tin cho người dùng

trong môi trường kinh tế số. 11

b) Hạn chế về năng lực số hóa của người dùng và rủi ro công nghệ cao

Mặc dù tỷ lệ người dùng internet và smartphone ở Việt Nam khá

cao, năng lực số hóa của một bộ phận người dân, đặc biệt là người

cao tuổi và ở khu vực nông thôn, vẫn còn hạn chế. Điều này gây khó

khăn trong việc tiếp cận và sử dụng hiệu quả các dịch vụ ngân hàng

số, làm tăng nguy cơ bị lừa đảo trực tuyến. Sự phát triển nhanh

chóng của công nghệ cũng tiềm ẩn nhiều rủi ro về bảo mật thông tin

và dữ liệu cá nhân, đòi hỏi các NHTM phải có các biện pháp hiệu quả

để bảo vệ người dùng và nâng cao nhận thức về an toàn thông tin trong cộng đồng.

c) Yêu cầu cao về nguồn lực đầu tư và năng lực công nghệ

Việc phát triển ngân hàng số và đóng góp vào sự phát triển của

kinh tế số đòi hỏi các NHTM phải đầu tư một nguồn lực lớn vào cơ sở

hạ tầng công nghệ, phần mềm chuyên dụng và các giải pháp bảo

mật tiên tiến. Ứng dụng các công nghệ mới như AI, big data và điện

toán đám mây là yếu tố then chốt để nâng cao năng lực cạnh tranh

và hiệu quả hoạt động trong kỷ nguyên số. Ngoài ra, xây dựng và

duy trì đội ngũ nhân lực chất lượng cao, am hiểu về công nghệ và

nghiệp vụ ngân hàng số cũng là một thách thức không nhỏ đối với các NHTM.

CHƯƠNG III: Phân tích tác động của xu hướng phát triển nền

kinh tế số tới hoạt động kinh doanh của Ngân hàng Thương

mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) 3.1.

Tổng quan về Ngân hàng Thương mại cổ phần Đầu tư và

Phát triển Việt Nam

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (Bank for

Investment and Development of Vietnam JSC – BIDV) là một trong

những ngân hàng lớn nhất và có lịch sử hoạt động lâu đời nhất tại

Việt Nam. BIDV được thành lập vào ngày 26 tháng 4 năm 1957 với

tên gọi ban đầu là Ngân hàng Kiến thiết Việt Nam. Trải qua nhiều giai

đoạn phát triển và tái cơ cấu, BIDV hiện là một định chế tài chính đa

năng, cung cấp đầy đủ dịch vụ tài chính cho cá nhân và doanh

nghiệp và hoạt động trong nhiều lĩnh vực bao gồm: ngân hàng, bảo

hiểm, chứng khoán, và đầu tư tài chính (Trang chủ BIDV, 2024). 12

BIDV sở hữu mạng lưới rộng lớn với 1085 chi nhánh, phòng giao

dịch trải dài trên 63 tỉnh thành, cùng với 57.825 điểm giao dịch ATM,

POS và nền tảng ngân hàng số phủ khắp cả nước. Ngoài ra, BIDV còn

hiện diện tại các thị trường quốc tế như Lào, Campuchia, Myanmar,

Đài Loan và Nga, thể hiện chiến lược phát triển dài hạn hướng tới

quốc tế hóa. (Trang chủ BIDV, 2024).

Năm 2019, BIDV chính thức hoàn tất thương vụ bán 15% cổ

phần cho ngân hàng Keb Hana (Hàn Quốc), một thành viên của Tập

đoàn tài chính Hana (Trang chủ BIDV, 2024) đã đánh dấu bước tiến

quan trọng trong việc nâng cao năng lực tài chính và quản trị theo chuẩn mực quốc tế.

Trong nhiều năm liền, BIDV được công nhận với nhiều giải

thưởng uy tín trong và ngoài nước như “Sao Khuê 2024”, “Ngân

hàng bán lẻ tốt nhất Việt Nam 2024”, “Ngân hàng chuyển đổi số tốt

nhất Việt Nam 2024”,.. (Phần thưởng - Danh hiệu - Giải thưởng BIDV,

2024). Những thành tích này cho thấy BIDV không chỉ giữ vai trò chủ

lực trong hệ thống tài chính trong nước mà còn ngày càng thể hiện vị

thế trên thị trường tài chính quốc tế. 3.2.

Xu hướng phát triển nền kinh tế số tới hoạt động kinh doanh của BIDV 3.2.1.

Hoạt động ngân hàng

Một trong những tác động rõ rệt nhất của kinh tế số là thúc đẩy

BIDV thay đổi mạnh mẽ mô hình hoạt động truyền thống sang mô

hình ngân hàng số. BIDV đã ứng dụng các công nghệ hiện đại như AI,

Big Data và điện toán đám mây nhằm hiện đại hóa quy trình, tối ưu

chi phí và nâng cao hiệu quả quản trị. Ứng dụng ngân hàng số BIDV

Smart Banking là minh chứng rõ nét cho nỗ lực chuyển đổi. BIDV

SmartBanking ra mắt vào tháng 3/2021 tạo ra trải nghiệm liền mạch

cho khách hàng trên tất cả các thiết bị, ứng dụng “all in one” với

những tính năng vượt trội như: Định danh điện tử khách hàng (eKyc);

Sản phẩm cho vay nhanh Online (Quick Loan); Mở thẻ phi vật lý, rút

tiền mặt tại máy ATM bằng mã QR… eKYC chính là bước tiến mới

trong chiến lược số hóa toàn diện của BIDV khi đầu tư vào các kênh

số, quy trình số cũng như các sản phẩm số. BIDV cũng là ngân hàng

đầu tiên triển khai ứng dụng Căn cước công dân gắn chip, theo đó

khách hàng có thể sử dụng Căn cước công dân gắn chip và vân tay 13

để quét lên đầu đọc, qua đó thực hiện giao dịch chuyển tiền nội bộ

và chuyển tiền 24/7 tại khu vực tự phục vụ BIDV Ezone (BIDV –

Hướng đi đúng tạo sự chuyển biến mạnh mẽ, 2021).

Dưới tác động của kinh tế số, BIDV không ngừng tìm kiếm và

phát triển các mô hình kinh doanh mới: xây dựng và phát triển đồng

bộ các kênh phân phối hiện đại như: Internet Banking, Mobile

Banking, SMS Banking, Facebook, …; phối hợp triển khai một số sản

phẩm sáng tạo như: Samsung Pay, QR Pay, Chat-bot trên ứng dụng

Mobile banking, Swift GPI, rút tiền ATM trên điện thoại; phát triển ứng

dụng BIDV Home; ứng dụng Blockchain, công nghệ mới về Robotics

và AI (Trâm Anh, 2022). Bên cạnh đó, BIDV cung cấp các sản phẩm

dịch vụ số nổi bật cho khách hàng doanh nghiệp như: BIDV iBank

(ngân hàng số toàn diện đa kênh), BIDV iConnect (tích hợp ngân

hàng với hệ thống ERP), và phần mềm BIDV SCF (tài trợ chuỗi cung ứng).

Và gần đây nhất, Ngày 29/11/2023 vừa qua, BIDV đã hợp tác

với IBM chính thức ra mắt hệ thống BIDV Open API với 15 gói Public

API để các nhà lập trình trải nghiệm trên môi trường thử nghiệm

Sandbox, hỗ trợ các bên thứ ba nghiên cứu và phát triển các tính

năng liên kết với ngân hàng. Sản phẩm đã nhận được sự quan tâm

lớn của thị trường với 246.000 lượt gọi API qua sandbox, gần 700 tài

khoản trải nghiệm và hơn 125 đối tác đăng ký tích hợp (BIDV: Ngân

hàng chuyển đổi số tốt nhất Việt Nam, 2024). Tính đến quý III/2021,

các kênh số và tự phục vụ đã chiếm tới 91% tổng giao dịch toàn

ngân hàng, đưa tỷ trọng các giao dịch xử lý tại quầy giảm xuống còn

9% (năm 2020 tỷ lệ này là 13%). Số lượng người dùng cá nhân qua

kênh mobile (Smartbanking) tăng trưởng 38,69% so với năm 2020,

đạt 6,1 triệu khách hàng; số lượng khách hàng DN sử dụng kênh số

(iBank) tăng 30,53% so với năm 2020, đạt 71.500 khách hàng (BIDV

– Hướng đi đúng tạo sự chuyển biến mạnh mẽ, 2021). Và đến tháng

8/2024, BIDV đã có gần 170.000 khách hàng tổ chức trên kênh số,

tăng trưởng 30% so với cùng kỳ năm 2023; số lượng giao dịch trên

kênh số đạt hơn 6,4 triệu giao dịch với giá trị giao dịch tăng trưởng

40% so với cùng kỳ (BIDV: Ngân hàng chuyển đổi số tốt nhất Việt Nam, 2024). 3.2.2.

Hoạt động bảo hiểm 14

Xu hướng phát triển của kinh tế số đang mang đến nhiều

chuyển biến tích cực đối với hoạt động bảo hiểm của ngân hàng

BIDV, đặc biệt là trong mô hình phân phối bảo hiểm qua kênh ngân

hàng (bancassurance). Những tác động này không chỉ giúp nâng cao

hiệu quả kinh doanh, mà còn thúc đẩy BIDV đổi mới mạnh mẽ trong

cách tiếp cận và phục vụ khách hàng.

BIDV hiện đang hợp tác chặt chẽ với hai đối tác bảo hiểm lớn là

BIDV MetLife (bảo hiểm nhân thọ) và BIC – BIDV Insurance

Corporation (bảo hiểm phi nhân thọ) để triển khai dịch vụ bảo hiểm

tích hợp trên nền tảng ngân hàng số. BIC và Ngân hàng mẹ BIDV đã

hợp tác xây dựng Hệ thống quản lý doanh thu bảo hiểm (BSM). Đây

là ứng dụng duy nhất kết nối giữa Core ngân hàng và Core bảo hiểm

trong khối ngân hàng TMCP quốc doanh, giúp đẩy nhanh quá trình

tiếp nhận thông tin khách hàng, hạch toán doanh thu trực tiếp và tra

cứu bồi thường. Năm 2020, BIC đã cho ra mắt ứng dụng di động BIC

Online, hỗ trợ khách hàng mua bảo hiểm, khai báo tổn thất, nhận chi

trả bảo hiểm… Ứng dụng này kết hợp với website chính thức giúp

cho khách hàng có thể dễ dàng tìm hiểu, đăng ký và quản lý các sản

phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe ngay trên thiết bị di

động (BIC quyết tâm thực hiện chuyển đổi số toàn diện tại doanh nghiệp, 2023).

Nhờ khai thác dữ liệu khách hàng một cách hiệu quả, BIDV có

thể cá nhân hóa sản phẩm bảo hiểm. Bằng việc phân tích dữ liệu

hành vi, thói quen chi tiêu, nhu cầu tài chính, ngân hàng dễ dàng xác

định được khách hàng nào cần bảo hiểm gì, với mức phí phù hợp. Sự

cá nhân hóa này giúp tăng khả năng bán hàng và mang lại trải

nghiệm tốt hơn cho người dùng.

Kinh tế số còn cho phép BIDV tự động hóa quy trình xử lý bảo

hiểm, từ khâu tiếp nhận yêu cầu đến phát hành hợp đồng và giải

quyết bồi thường. Điều này không chỉ giúp tiết kiệm chi phí vận hành

mà còn nâng cao tính minh bạch, độ chính xác và sự hài lòng của

khách hàng. Đồng thời, việc tăng cường bảo mật thông tin và tuân

thủ pháp lý trong hoạt động bảo hiểm vừa bảo vệ quyền lợi của

khách hàng vừa nâng cao uy tín thương hiệu BIDV trong bối cảnh

cạnh tranh khốc liệt hiện nay. 15

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20