Bài tập lớn: Vai trò và đánh giá tác động của xu hướng phát triển kinh tế số tới các hoạt động kinh doanh của Vietcombank môn Ngân hàng thương mại | Học viện Ngân hàng

Hiện nay, khái niệm kinh tế số được định nghĩa theo nhiều cách khác nhau. Theo nhóm cộng tác Kinh tế số của Oxford, kinh tế số là “một nền kinh tế vận hành chủ yếu dựa trên công nghệ số, đặc biệt là các giao dịch điện tử tiến hành thông qua Internet”. Tài liệu được sưu tầm gồm 34 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

MÔN NGÂN HÀNG THƯƠNG MẠI

ĐỀ TÀI: VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG

NỀN KINH TẾ SỐ VÀ ĐÁNH GIÁ CÁC TÁC ĐỘNG CỦA XU

HƯỚNG PHÁT TRIỂN NỀN KINH TẾ SỐ TỚI CÁC HOẠT

ĐỘNG KINH DOANH CỦA VIETCOMBANK

Giảng viên hướng dẫn: Đỗ Thị Thu Hà

Mã lớp học phần: 232FIN17A14 Nhóm: 4 Số từ: 8722 HÀ NỘI – 11/2024

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

MÔN NGÂN HÀNG THƯƠNG MẠI

ĐỀ TÀI: VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI TRONG

NỀN KINH TẾ SỐ VÀ ĐÁNH GIÁ CÁC TÁC ĐỘNG CỦA XU

HƯỚNG PHÁT TRIỂN NỀN KINH TẾ SỐ TỚI CÁC HOẠT

ĐỘNG KINH DOANH CỦA VIETCOMBANK

Giảng viên hướng dẫn : Đỗ Thị Thu Hà

Nhóm lớp học phần : FIN17A14

Nhóm thực hiện : Nhóm 4

Danh sách thành viên : STT Họ và tên Mã sinh viên 1

Nguyễn Lê Phương Anh (NT) 25A4030024 2 Hoàng Thị Thanh Hà 25A4030608 3 Nông Hoàng Hà 25A4020516 4

Trần Thị Ngọc Hân 25A4020776 5 Mai Minh Hiếu 25A4020780 6 Đoàn Mai Lan 25A4030897 7 Nguyễn Bá Quyết 25A4022471 HÀ NỘI – 11/2024 MỤC LỤC

LỜI MỞ ĐẦU............................................................................................................................................1

CHƯƠNG 1: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN NỀN KINH TẾ SỐ TRONG BA

NĂM TRỞ LẠI ĐÂY TRÊN THẾ GIỚI VÀ VIỆT NAM.....................................................................2

1.1. Tổng quan chung về nền kinh tế số...............................................................................................2

1.2. Sự cần thiết về phát triển kinh tế số hiện nay...................................................................................2

1.2.1. Phát triển nền kinh tế số giúp bảo vệ môi trường........................................................2

1.2.2. Phát triển nền kinh tế số thúc đẩy tăng trưởng kinh tế, nâng cao khả năng cạnh

tranh.........................................................................................................................................3

1.2.3. Phát triển nền kinh tế số giúp nâng cao chất lượng cuộc sống..................................4

1.2.4. Phát triển nền kinh tế số giúp cải thiện khả năng quản trị, tạo nền tảng cho sự

phát triển bền vững.................................................................................................................5

1.3. Xu hướng phát triển kinh tế số trong 3 năm trở lại đây..............................................................6

1.3.1. Xu hướng phát triển kinh tế số trên thế giới................................................................6

1.3.2. Xu hướng phát triển kinh tế số tại Việt Nam..............................................................7

CHƯƠNG 2: ĐÁNH GIÁ TỔNG QUAN VỀ VAI TRÒ CỦA NGÂN HÀNG THƯƠNG

MẠI TRONG PHÁT TRIỂN NỀN KINH TẾ SỐ...............................................................9

2.1. Nâng cao nhận thức của người dân về chuyển đổi số...................................................................9

2.2. Tăng cường khả năng tiếp cận dịch vụ tài chính..........................................................................9

2.3. Thúc đẩy hoạt động thương mại điện tử.....................................................................................10

2.4. Góp phần thúc đẩy các ngành kinh tế khác chuyển đổi số........................................................12

CHƯƠNG 3: PHÂN TÍCH TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN NỀN KINH TẾ SỐ TỚI

HOẠT ĐỘNG KINH DOANH CỦA VIETCOMBANK......................................................................13

3.1. Khái quát về Vietcombank...........................................................................................................13

3.2. Những bước chuyển đổi số mà Vietcombank đã thực hiện........................................................14

3.2.1. Quản trị ngân hàng.....................................................................................................14

3.2.2. Dịch vụ thanh toán......................................................................................................14

3.2.3. Dịch vụ cho vay trực tuyến..........................................................................................15

3.2.4. Hệ thống bảo mật........................................................................................................16

3.2.5. Các dịch vụ khác.........................................................................................................17

3.3. Những thành tựu đã đạt được......................................................................................................18

3.4. Những vấn đề còn cần cải thiện...................................................................................20

3.5. Các giải pháp đề xuất cho Vietcombank.....................................................................................22

KẾT LUẬN...........................................................................................................................25

TÀI LIỆU THAM KHẢO...................................................................................................26 LỜI MỞ ĐẦU

Trong bối cảnh toàn cầu hóa và sự bùng nổ của công nghệ số, nền kinh tế số đang

trở thành một xu hướng phát triển không thể đảo ngược trên toàn thế giới. Nền kinh tế số

không chỉ thay đổi cách con người sống và làm việc, mà còn làm thay đổi cốt lõi các

ngành công nghiệp, đặc biệt là lĩnh vực tài chính ngân hàng. Với sự hỗ trợ của công nghệ,

các ngân hàng thương mại hiện nay không chỉ cung cấp các dịch vụ tài chính truyền thống

như cho vay, gửi tiết kiệm, mà còn trở thành nền tảng dịch vụ tài chính tích hợp, cung cấp

các giải pháp số để tối ưu hóa trải nghiệm của khách hàng.

Ngân hàng thương mại đóng vai trò là huyết mạch của nền kinh tế, hỗ trợ các hoạt

động kinh doanh, đầu tư, và tiêu dùng. Khi nền kinh tế chuyển sang hình thức số hóa, các

ngân hàng cũng không nằm ngoài xu hướng này và đang chuyển đổi mô hình kinh doanh

để thích ứng. Việc áp dụng công nghệ số giúp các ngân hàng thương mại nâng cao hiệu

quả hoạt động, tối ưu hóa quy trình làm việc, và cung cấp dịch vụ nhanh chóng, tiện lợi

hơn cho khách hàng. Tuy nhiên, quá trình này cũng đặt ra nhiều thách thức đối với các

ngân hàng, từ an toàn bảo mật thông tin, đến vấn đề đáp ứng nhu cầu của khách hàng

trong một môi trường ngày càng cạnh tranh.

Vietcombank là một trong những ngân hàng hàng đầu tại Việt Nam, đã và đang

đẩy mạnh quá trình chuyển đổi số để nắm bắt xu hướng và duy trì vị thế trong thị trường.

Vietcombank đã triển khai nhiều dự án và dịch vụ tài chính số, từ các ứng dụng di động

cho đến các hệ thống thanh toán điện tử, với mục tiêu mang lại trải nghiệm tốt nhất cho

khách hàng và nâng cao hiệu quả kinh doanh. Bên cạnh đó, ngân hàng còn hợp tác với các

công ty fintech và các tổ chức tài chính quốc tế để đẩy mạnh đổi mới sáng tạo và tăng

cường năng lực cạnh tranh.

Bài tiểu luận này sẽ tập trung phân tích vai trò của các ngân hàng thương mại trong

nền kinh tế số và đánh giá các tác động của xu hướng phát triển nền kinh tế số đối với

hoạt động kinh doanh của Vietcombank. Cụ thể, bài tiểu luận sẽ làm rõ cách

Vietcombank đã và đang thích ứng với sự phát triển của công nghệ, những lợi ích và

thách thức mà ngân hàng phải đối mặt trong quá trình chuyển đổi số. Đồng thời, bài viết

cũng đưa ra các đề xuất nhằm giúp Vietcombank tận dụng tối đa cơ hội từ nền kinh tế số

để tăng cường vị thế và phát triển bền vững trong tương lai. 1

CHƯƠNG 1: SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN NỀN KINH

TẾ SỐ TRONG BA NĂM TRỞ LẠI ĐÂY TRÊN THẾ GIỚI VÀ VIỆT NAM

1.1. Tổng quan chung về nền kinh tế số

Hiện nay, khái niệm kinh tế số được định nghĩa theo nhiều cách khác nhau. Theo

nhóm cộng tác Kinh tế số của Oxford, kinh tế số là “một nền kinh tế vận hành chủ yếu

dựa trên công nghệ số, đặc biệt là các giao dịch điện tử tiến hành thông qua Internet”. Còn

theo Diễn đàn Kinh tế tư nhân Việt Nam năm 2019, kinh tế số tại Việt Nam bao hàm toàn

bộ hoạt động kinh tế diễn ra trên nền tảng số. Phát triển kinh tế số được định nghĩa là việc

ứng dụng công nghệ số và dữ liệu để xây dựng các mô hình kinh doanh mới. Kinh tế số

đôi khi cũng được gọi là kinh tế Internet (Internet Economy), kinh tế mới (New

Economy) hoặc kinh tế mạng (Web Economy). Ngoài ra còn có nhiều định nghĩa khác nhau.

Cuộc cách mạng công nghiệp 4.0 đang gây ra những biến động cơ bản đối với kinh

tế và xã hội toàn cầu. Sự bùng nổ của "số hóa" trong nền kinh tế thực khiến việc phân biệt

rạch ròi ranh giới của kinh tế số trở nên phức tạp. Tuy nhiên, nhìn chung, kinh tế số bao

hàm các hiện tượng mới nổi như công nghệ Blockchain, nền tảng số, mạng xã hội, thương

mại điện tử (bao gồm cả các ngành truyền thống ứng dụng công nghệ số như sản xuất,

nông nghiệp), doanh nghiệp phát triển phần mềm, ứng dụng, nội dung số và truyền thông,

dịch vụ và đào tạo liên quan, cùng với các doanh nghiệp sản xuất và phát triển thiết bị

công nghệ thông tin và truyền thông (Theo Think Tank VINASA, 2019).

1.2. Sự cần thiết về phát triển kinh tế số hiện nay

1.2.1. Phát triển nền kinh tế số giúp bảo vệ môi trường

−Giảm thiểu tài nguyên và năng lượng: Các công nghệ số như Internet vạn vật (IoT)

và trí tuệ nhân tạo (AI) giúp doanh nghiệp tối ưu hóa quy trình sản xuất, giảm lãng

phí tài nguyên và năng lượng. Đồng thời, các nền tảng số có thể giúp theo dõi và

quản lý tài nguyên một cách hiệu quả hơn, từ đó giảm thiểu lượng chất thải.

−Công nghệ giấy tờ điện tử: Kinh tế số thúc đẩy sự chuyển đổi từ tài liệu giấy sang

hình thức số. Thay vì in ấn và sử dụng giấy, các tài liệu có thể được lưu trữ, chia sẻ 2

và xử lý thông qua các nền tảng như Email, lưu trữ đám mây và hệ thống quản lý

tài liệu. Điều này giúp giảm lượng giấy tiêu thụ và sử dụng tài nguyên tự nhiên

như cây cỏ và nước. Giảm thiểu sử dụng tiền mặt, tiết kiệm tài nguyên và hạn chế

rác thải nhựa từ việc sản xuất tiền.

−Nâng cao nhận thức về môi trường: Các nền tảng số giúp lan tỏa thông tin về bảo

vệ môi trường, nâng cao nhận thức và khuyến khích hành vi bảo vệ môi trường

trong cộng đồng. Đồng thời, sử dụng dữ liệu lớn để phân tích xu hướng và tác

động của hoạt động con người lên môi trường, từ đó đưa ra các giải pháp hiệu quả hơn.

1.2.2. Phát triển nền kinh tế số thúc đẩy tăng trưởng kinh tế, nâng cao khả năng cạnh tranh

a. Thúc đẩy tăng trưởng kinh tế

−Khuyến khích đổi mới sáng tạo và khởi nghiệp: Kinh tế số tạo ra môi trường cho

phép các doanh nghiệp nghiên cứu, phát triển, thử nghiệm các ý tưởng và mô hình

kinh doanh mới thông qua các phương thức như thử nghiệm A/B, phản hồi từ

người dùng, và quy trình phát triển sản phẩm linh hoạt. Doanh nghiệp có thể sử

dụng dữ liệu từ khách hàng để tùy chỉnh sản phẩm và dịch vụ, đáp ứng nhu cầu cụ thể hơn.

−Khai thác tiềm năng thị trường toàn cầu: Kinh tế số mở ra cơ hội tiếp cận thị

trường toàn cầu. Các doanh nghiệp có thể dễ dàng tiếp thị sản phẩm và dịch vụ của

mình đến khách hàng trên khắp thế giới thông qua Internet và các nền tảng thương

mại điện tử, mở rộng cơ hội kinh doanh.

−Tạo việc làm cho người lao động: Kinh tế số tạo ra nhu cầu ngày càng tăng về

công nghệ thông tin và kỹ năng số. Điều này thúc đẩy sự đào tạo và phát triển

nguồn nhân lực trong lĩnh vực công nghệ và kỹ thuật số.

−Nâng cao năng suất lao động: 3

+Tự động hóa: Kinh tế số cho phép tự động hóa các quy trình công việc

thông qua sử dụng công nghệ như robot hợp tác, trí tuệ nhân tạo và tự động

hóa quy trình. Các công việc lặp đi lặp lại và đơn giản có thể được tự động

thực hiện, giảm thiểu công việc thủ công và tăng cường năng suất lao động.

+Quy trình làm việc linh hoạt: Kinh tế số cung cấp các công cụ và ứng dụng

làm việc từ xa như hợp tác trực tuyến, nền tảng quản lý dự án,... Điều này

cho phép nhân viên không bị ràng buộc về địa lý. Việc làm việc từ xa giúp

tăng cường sự linh hoạt và giảm thiểu thời gian di chuyển, từ đó tăng năng suất lao động.

b. Nâng cao khả năng cạnh tranh

−Tăng hiệu quả hoạt động: Các công nghệ như tự động hóa quy trình sản xuất, trí

tuệ nhân tạo, học máy và robot hợp tác có thể giúp tối ưu hóa hoạt động sản xuất,

giảm thiểu lỗi và lãng phí, từ đó tăng cường khả năng cạnh tranh của các doanh nghiệp.

−Xây dựng hệ sinh thái kinh tế số: Phát triển nền kinh tế số yêu cầu xây dựng một

hệ sinh thái kinh tế số mạnh mẽ, trong đó các doanh nghiệp, tổ chức và chính phủ

làm việc cùng nhau. Hợp tác và liên kết giữa các doanh nghiệp công nghệ, các tổ

chức nghiên cứu, các trường đại học và chính phủ có thể tạo ra môi trường thúc

đẩy sự phát triển và ứng dụng công nghệ số, từ đó nâng cao khả năng cạnh tranh

của quốc gia hoặc doanh nghiệp.

1.2.3. Phát triển nền kinh tế số giúp nâng cao chất lượng cuộc sống

−Tăng cường kết nối xã hội: Các ứng dụng mạng xã hội và giao tiếp trực tuyến giúp

mọi người kết nối và tương tác dễ dàng hơn, thúc đẩy mối quan hệ xã hội. Nền

kinh tế số cho phép hình thành các cộng đồng trực tuyến, nơi mọi người có thể

chia sẻ ý tưởng, hỗ trợ lẫn nhau và tạo ra giá trị chung.

−Cải thiện đời sống kinh tế: Nền kinh tế số tạo ra nhiều cơ hội việc làm mới, từ các

vị trí trong công nghệ thông tin đến việc làm tự do. Đồng thời, công nghệ số giúp 4

giảm chi phí khởi nghiệp, tạo điều kiện cho nhiều người có ý tưởng kinh doanh

thực hiện ước mơ của mình.

−Cải thiện dịch vụ công: Nền kinh tế số cho phép việc cung cấp dịch vụ công trở

nên nhanh chóng, thuận tiện và dễ dàng tiếp cận. Các dịch vụ công trực tuyến như

đăng ký đất đai, đăng ký kinh doanh, nộp thuế trực tuyến, và xử lý hồ sơ hành

chính có thể được thực hiện một cách tự động.

−Tối ưu quy trình hành chính: Công nghệ tự động hóa và trí tuệ nhân tạo có thể

được sử dụng để tự động hóa các bước tiếp nhận hồ sơ, xử lý yêu cầu và cung cấp

thông tin, từ đó giúp tiết kiệm thời gian và tăng cường hiệu quả trong công việc.

− Cải thiện dịch vụ chăm sóc sức khỏe và giáo dục:

+Telemedicine: Kinh tế số tạo ra cơ hội cho dịch vụ chăm sóc sức khỏe trực

tuyến, cho phép cá nhân tiếp cận các tư vấn và dịch vụ y tế từ xa. Bằng cách

sử dụng video hội thoại và ứng dụng thông minh, cá nhân có thể tư vấn với

bác sĩ, nhận được đơn thuốc và theo dõi quá trình điều trị một cách thuận

tiện và nhanh chóng. Việc này cũng cho phép cung cấp dịch vụ chăm sóc

sức khỏe được cá nhân hóa theo nhu cầu và tình trạng sức khỏe của mỗi người.

+Giáo dục trực tuyến: Nền kinh tế số mở rộng cơ hội học tập thông qua các

khóa học trực tuyến, giúp mọi người nâng cao kỹ năng và kiến thức.

1.2.4. Phát triển nền kinh tế số giúp cải thiện khả năng quản trị, tạo nền tảng cho sự phát triển bền vững

− Tăng cường quản lý dữ liệu: Nền kinh tế số cho phép thu thập và phân tích khối

lượng lớn dữ liệu, giúp doanh nghiệp và chính phủ đưa ra quyết định chính xác và

nhanh chóng hơn. Các hệ thống quản lý thông tin hiện đại giúp tổ chức lưu trữ,

truy cập và chia sẻ dữ liệu một cách dễ dàng, nâng cao tính minh bạch và hiệu quả.

- Tối ưu hóa quy trình: Công nghệ số giúp tự động hóa nhiều quy trình trong sản

xuất, quản lý và cung cấp dịch vụ, từ đó giảm thiểu sai sót và tiết kiệm thời gian. 5

Sự kết nối giữa các bên liên quan trong chuỗi cung ứng giúp tối ưu hóa quy trình,

giảm thiểu lãng phí và tăng tính linh hoạt.

− Đảm bảo tính bền vững: Công nghệ số cho phép giám sát các chỉ số bền vững như

tiêu thụ năng lượng, phát thải carbon, và sử dụng tài nguyên, giúp tổ chức cải thiện

hiệu suất bền vững. Các công cụ số giúp doanh nghiệp đánh giá tác động môi

trường của các hoạt động kinh doanh và phát triển chiến lược để giảm thiểu tác động tiêu cực.

− Nâng cao khả năng phản ứng: Công nghệ số giúp tổ chức chuẩn bị và phản ứng

nhanh chóng với các tình huống khẩn cấp, từ thiên tai đến khủng hoảng kinh tế.

Doanh nghiệp có khả năng thích nghi nhanh chóng với sự thay đổi của thị trường

và nhu cầu của khách hàng nhờ vào dữ liệu và công nghệ.

−Cải thiện tương tác và hợp tác: Công nghệ số tạo điều kiện cho việc tương tác và

hợp tác giữa các tổ chức, cá nhân, từ đó nâng cao hiệu quả làm việc nhóm và sự

sáng tạo. Nền kinh tế số khuyến khích hình thành các hệ sinh thái đổi mới, nơi các

doanh nghiệp, trường học và tổ chức nghiên cứu có thể hợp tác để phát triển giải pháp bền vững.

1.3. Xu hướng phát triển kinh tế số trong 3 năm trở lại đây

1.3.1. Xu hướng phát triển kinh tế số trên thế giới

Nền kinh tế kỹ thuật số đã phát triển mạnh mẽ và hiện là động lực chính của tăng

trưởng kinh tế, đặc biệt trong 3 năm qua. Điều này nhờ vào sự phổ biến của Internet băng

thông rộng, thiết bị di động, và các công nghệ số mới. Các xu hướng nổi bật bao gồm:

- Công nghệ Blockchain: Blockchain ngày càng phổ biến trong các ngành tài chính,

y tế, bất động sản và chính phủ, giúp tăng tính bảo mật, minh bạch, đồng thời giảm

chi phí và tối ưu hóa quản lý thông tin.

- Trí tuệ nhân tạo (AI) và Internet of Things (IoT): AI được ứng dụng rộng rãi trong

dịch vụ khách hàng, sản xuất, tài chính, và y tế, giúp tăng hiệu quả và cải thiện trải

nghiệm người dùng. IoT kết nối các thiết bị thông qua internet, hỗ trợ hiệu quả cho

y tế, năng lượng, sản xuất và giao thông. 6

- Phát triển đối tượng toàn cầu: Internet và công nghệ số tạo cơ hội cho doanh

nghiệp tiếp cận người dùng toàn cầu, từ đó mở rộng thị trường và khai thác các

khách hàng tiềm năng ở khắp nơi.

- Điện toán đám mây (Cloud Computing): Cloud Computing giúp tối ưu chi phí và

linh hoạt hóa quản lý dữ liệu.

Tổng quan, kinh tế số đã trở thành một xu hướng quan trọng và ngày càng phát triển

trên toàn cầu trong những năm gần đây. Các công nghệ kỹ thuật số như thương mại điện

tử, Blockchain, trí tuệ nhân tạo, an ninh mạng, IoT và Cloud Computing đã tạo ra nhiều

cơ hội mới và giúp cải thiện hiệu quả kinh doanh, cải thiện trải nghiệm khách hàng và

tăng tính đột phá trong nghiên cứu và phát triển.

1.3.2. Xu hướng phát triển kinh tế số tại Việt Nam

Báo cáo Chỉ số Kết nối Toàn cầu (GCI 2020) cho biết, Việt Nam hiện đứng thứ 55

trên 79 nước đại diện cho 95% tổng GDP chung của thế giới và 84% dân số toàn thế giới

về chuyển đổi số. Qua đó, từ nhóm nước khởi động, Việt Nam đã có mặt trong nhóm

nước đang triển khai số hóa.

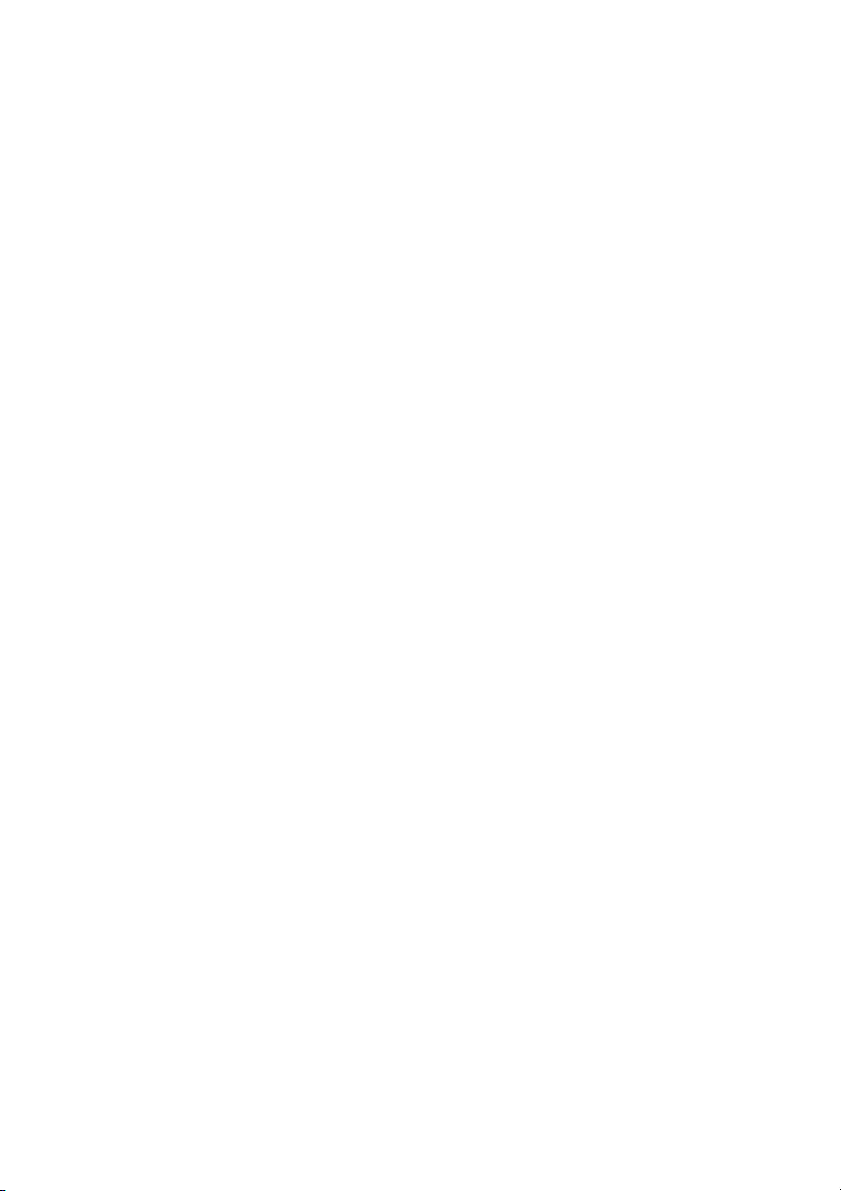

Đầu năm 2021, Việt Nam có thêm khoảng 8 triệu người tiêu dùng số mới, góp phần

làm nền kinh tế số 2021 đạt 21 tỷ USD. Năm 2022, Việt Nam ghi nhận thêm 4 triệu người

tiêu dùng số. Trong đó, cứ 10 người thì có 8 người trong độ tuổi làm việc đã là người tiêu

dùng số - đây là tín hiệu rất đáng mừng. 7

Hình 2: Dự báo tăng trưởng của nền kinh tế số Việt Nam

Báo cáo nền kinh tế số Đông Nam Á e-Conomy 2022 của Google mới đây cũng

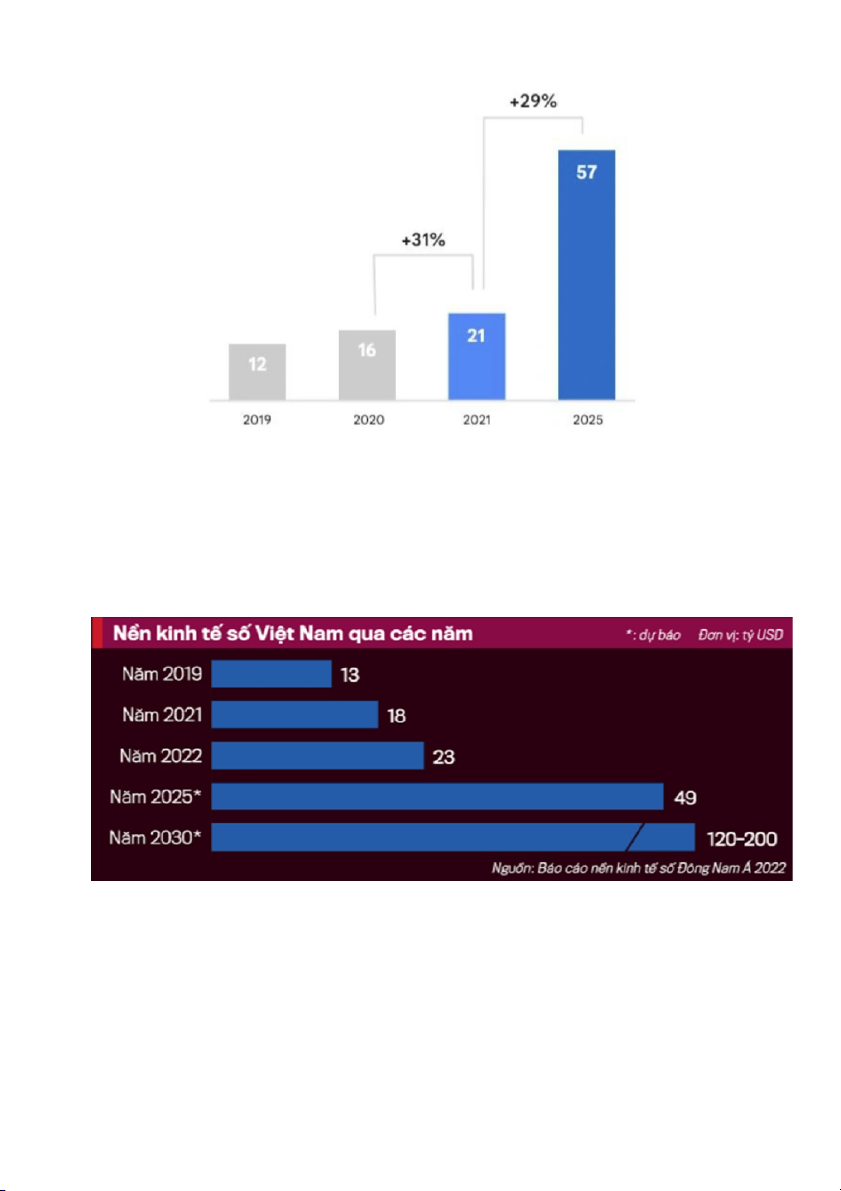

đánh giá tốc độ tăng trưởng của kinh tế Internet Việt Nam nhanh nhất trong khu vực, từ

18 tỷ USD (2021) lên 23 tỷ USD (2022). Trong số 23 tỷ USD, có tới 14 tỷ USD là từ lĩnh

vực thương mại điện tử.

Hình 3: Nền kinh tế số Việt Nam qua các năm

Hiện nay, Việt Nam nằm trong nhóm các thị trường đứng đầu về tỷ lệ đón nhận các

công nghệ tài chính. Khoảng 58% người tiêu dùng số tại Việt Nam đã sử dụng các giải

pháp Fintech (ngân hàng trực tuyến, ví điện tử, ứng dụng chuyển tiền...) trong năm 2022,

7/10 người tiêu dùng số tại Việt Nam đã sử dụng công nghệ liên quan đến Metaverse (tiền 8

điện tử, thực tế tăng cường/thực tế ảo và NFT). Đặc biệt, Việt Nam có tỷ lệ ứng dụng VR

cao nhất các nước Đông Nam Á với 29%.

Đối với lĩnh vực tài chính - ngân hàng, trong quá trình thực hiện chuyển đổi số ngân

hàng, Việt Nam được đánh giá là một quốc gia có nhiều tiềm năng với cơ cấu dân số vàng vừa trẻ và năng động.

Trong những năm gần đây, hệ thống các NHTM Việt Nam đã có nhiều thay đổi tích

cực và đáng kể trong quá trình thực hiện chuyển đổi số. Hầu hết, các ngân hàng số Việt

Nam đang cố gắng để bắt kịp mô hình ngân hàng số trên thế giới: sử dụng hai kênh tương

tác chính là di động và Internet; cung cấp cho người dùng các dịch vụ cơ bản mà không

cần phải đến chi nhánh ngân hàng....

Thời gian qua, các quốc gia đã và đang cạnh tranh trên phạm vi toàn cầu để có uy thế

về công nghệ số, Chính phủ Việt Nam cũng đã thể hiện rõ mong muốn được tham gia

cuộc đua bằng cách coi chuyển đổi số là một trong những mục tiêu trọng tâm trong Chiến

lược phát triển Kinh tế – Xã hội giai đoạn 2021-2030 với nhiều chính sách phát triển.

CHƯƠNG 2: ĐÁNH GIÁ TỔNG QUAN VỀ VAI TRÒ CỦA NGÂN HÀNG

THƯƠNG MẠI TRONG PHÁT TRIỂN NỀN KINH TẾ SỐ

2.1. Nâng cao nhận thức của người dân về chuyển đổi số

Để có thể xây dựng nền kinh tế số thì người dân chính là nhân tố không thể thiếu

trong phát triển một nền kinh tế số đa dạng, năng động. Với nguồn nhân lực trẻ, nhạy bén

trong việc học hỏi, cập nhật và ứng dụng công nghệ thì đây chính là thành phần tiên quyết

trong việc xây dựng một nền kinh tế số. Vì vậy nâng cao nhận thức người dân về chuyển

đổi số là vô cùng quan trọng.

Ngân hàng thương mại đã chủ động triển khai các ứng dụng ngân hàng số, mobile

banking, và ví điện tử, giúp khách hàng dễ dàng tiếp cận các dịch vụ tài chính trực tuyến.

Nhiều ngân hàng cũng tổ chức các chương trình giáo dục tài chính nhằm hướng dẫn

khách hàng sử dụng dịch vụ số an toàn và hiệu quả. 9

Bên cạnh đó, các NHTM đã mở rộng dịch vụ tới các nhóm người dân chưa tiếp cận

với ngân hàng (underbanked) hoặc ít có cơ hội tiếp cận dịch vụ tài chính, qua đó góp phần

nâng cao nhận thức về chuyển đổi số ở khu vực nông thôn và vùng sâu, vùng xa.

Ví dụ, Agribank đã triển khai các dịch vụ tài chính lưu động tại nông thôn thông

qua hệ thống ngân hàng lưu động. Theo báo cáo của Agribank, các dịch vụ ngân hàng lưu

động đã thu hút được gần 500.000 lượt người dùng mới từ các khu vực nông thôn vào

cuối năm 2022, thúc đẩy nhận thức và sự tiếp cận với công nghệ số của người dân ở các vùng xa.

2.2. Tăng cường khả năng tiếp cận dịch vụ tài chính

Ngân hàng thương mại đóng vai trò then chốt trong việc tăng cường khả năng tiếp

cận dịch vụ tài chính trong quá trình phát triển nền kinh tế số. Với mạng lưới rộng lớn,

cùng với sự đổi mới công nghệ và các dịch vụ kỹ thuật số, ngân hàng không chỉ giúp mở

rộng phạm vi tiếp cận cá nhân hay doanh nghiệp mà còn tạo điều kiện thuận lợi cho họ

tiếp cận các dịch vụ tài chính hiệu quả và linh hoạt hơn.

Ngân hàng thương mại đã giúp tăng khả năng tiếp cận các dịch vụ tài chính bằng

cách mở rộng mạng lưới dịch vụ như:

−Phát triển các kênh giao dịch trực tuyến

−Mở rộng chi nhánh, điểm giao dịch tại các khu vực nông thôn, vùng sâu vùng xa

−Hợp tác với các tổ chức phi ngân hàng để cung cấp dịch vụ tài chính.

Các sản phẩm và dịch vụ được thiết kế đơn giản, dễ sử dụng, phù hợp với trình độ

hiểu biết của người dân, đặc biệt là những người chưa có kinh nghiệm sử dụng dịch vụ tài

chính. Việc đa dạng hóa các kênh phân phối giúp cho NHTM tiếp cận được khách hàng ở

mọi khu vực, đặc biệt ở những vùng sâu vùng xa, nơi có tỷ lệ tiếp cận dịch vụ tài chính

truyền thông thấp, giúp đơn giản hóa thủ tục, giảm chi phí giao dịch, tạo điều kiện cho

người dân dễ dàng tiếp cận dịch vụ tài chính hơn.

Ngân hàng thương mại đóng vai trò quan trọng trong việc tăng cường khả năng tiếp

cận dịch vụ tài chính. Từ những lợi ích trên, mọi người có thể thấy được sự thuận tiện mà 10

ngân hàng thương mại mang lại từ đó sẽ dùng nhiều hơn, ngày càng mở rộng ra thêm tạo

thành một xu hướng mới trong tương lai. Việc ứng dụng công nghệ và đổi mới sáng tạo

trong sản phẩm, dịch vụ sẽ giúp ngân hàng thu hút khách hàng, nâng cao hiệu quả hoạt

động và đóng góp vào sự phát triển chung của nền kinh tế.

2.3. Thúc đẩy hoạt động thương mại điện tử

Ngân hàng thương mại (NHTM) đóng một vai trò quan trọng trong việc phát triển

nền kinh tế số, đặc biệt trong việc thúc đẩy hoạt động thương mại điện tử (TMĐT). Với

sự phát triển nhanh chóng của công nghệ thông tin và Internet, TMĐT đã trở thành một

kênh kinh doanh quan trọng và không thể thiếu đối với nhiều doanh nghiệp.

Cung cấp các sản phẩm dịch vụ số

NHTM đã tích cực phát triển và cung cấp các dịch vụ thanh toán điện tử, giúp tạo điều

kiện thuận lợi cho các giao dịch trực tuyến. Các hình thức thanh toán số phổ biến như ví

điện tử, QR code, mobile banking, và internet banking đã giúp người tiêu dùng dễ dàng

thực hiện các giao dịch TMĐT. Điều này không chỉ giúp cải thiện trải nghiệm người dùng

mà còn giúp tăng trưởng doanh thu cho các doanh nghiệp.

Trong những năm gần đây, các NHTM như Vietcombank, BIDV, và Techcombank đã

tích hợp mạnh mẽ các dịch vụ thanh toán QR code vào ứng dụng di động của họ. Họ cũng

liên kết với nhiều nền tảng TMĐT lớn như Shopee, Lazada, và Tiki để cung cấp các

chương trình khuyến mãi và hoàn tiền khi khách hàng sử dụng phương thức thanh toán từ

các ngân hàng này. Các ngân hàng như JPMorgan Chase (Mỹ) và HSBC (Anh) cũng đầu

tư mạnh vào công nghệ thanh toán số, đặc biệt là việc phát triển dịch vụ thanh toán không

tiếp xúc (contactless payment) và các nền tảng thanh toán nhanh cho các giao dịch quốc tế.

Hỗ trợ doanh nghiệp trong tiếp cận vốn

NHTM đóng vai trò quan trọng trong việc hỗ trợ vốn cho các doanh nghiệp

TMĐT, từ các doanh nghiệp vừa và nhỏ đến các công ty lớn. Điều này giúp các doanh

nghiệp dễ dàng mở rộng quy mô và đầu tư vào các hạ tầng công nghệ cần thiết để phát triển TMĐT.

Phát triển hạ tầng công nghệ và dịch vụ số 11

NHTM đã đầu tư mạnh vào việc nâng cấp hệ thống hạ tầng công nghệ, đặc biệt là

bảo mật thông tin và an ninh mạng, giúp bảo vệ thông tin khách hàng trong quá trình giao

dịch trực tuyến. Điều này tạo sự tin tưởng và an toàn cho người dùng khi thực hiện các giao dịch TMĐT.

Hỗ trợ xây dựng hệ sinh thái tài chính số

NHTM không chỉ dừng lại ở vai trò là nhà cung cấp dịch vụ thanh toán, mà còn

tham gia tích cực vào việc xây dựng hệ sinh thái tài chính số. Họ hợp tác với các fintech

và nền tảng TMĐT để tạo ra các dịch vụ giá trị gia tăng như các chương trình tích điểm,

ví điện tử tích hợp, và các giải pháp tài chính linh hoạt.

Hỗ trợ các chính sách và định hướng phát triển của chính phủ

NHTM cũng là đối tác quan trọng trong việc thực hiện các chính sách của chính

phủ nhằm thúc đẩy TMĐT. Điều này bao gồm việc cung cấp các giải pháp thanh toán cho

các dự án chính phủ điện tử và các sáng kiến phát triển nền kinh tế số quốc gia.

Các NHTM lớn như Agribank và BIDV đã tham gia vào các chương trình thúc đẩy

thanh toán không dùng tiền mặt của Ngân hàng Nhà nước Việt Nam, khuyến khích người

dân sử dụng các phương thức thanh toán số trong giao dịch hàng ngày. Bên cạnh đó, các

ngân hàng châu Âu đã hỗ trợ chương trình Digital Finance Package của Liên minh châu

Âu nhằm phát triển các dịch vụ tài chính số, tạo thuận lợi cho TMĐT và phát triển nền kinh tế số toàn cầu.

Nhìn chung, NHTM đã và đang đóng vai trò thiết yếu trong việc thúc đẩy TMĐT

thông qua cung cấp các giải pháp thanh toán số, hỗ trợ tiếp cận vốn, phát triển hạ tầng

công nghệ, xây dựng hệ sinh thái tài chính số, và hỗ trợ các chính sách của chính phủ.

Những nỗ lực này không chỉ giúp các doanh nghiệp TMĐT phát triển mà còn thúc đẩy sự

chuyển đổi số của nền kinh tế, đặc biệt trong bối cảnh nhu cầu mua sắm và giao dịch trực tuyến tăng mạnh.

2.4. Góp phần thúc đẩy các ngành kinh tế khác chuyển đổi số

Ngành Ngân hàng là ngành dịch vụ hiện đại, huyết mạch của cả nền kinh tế. Hoạt

động của ngành Ngân hàng bao trùm lên tất cả các hoạt động kinh tế - xã hội, gắn liền với

sự vận động của toàn bộ nền kinh tế, nên có thể nói khi ngành Ngân hàng đi đầu trong 12

chuyển đổi số đã thúc đẩy các ngành kinh tế khác thực hiện chuyển đổi số, cùng nhau

hiện thực hoá các mục tiêu trong Chiến lược quốc gia phát triển kinh tế số và xã hội số.

Việc số hóa hoạt động ngân hàng góp phần cung cấp công cụ và tạo điều kiện

thuận lợi hơn, cũng như rộng mở cơ hội cho cộng đồng doanh nghiệp và người dân tiếp

cận tín dụng. Về phía ngân hàng môi trường số cũng giúp việc cung cấp các sản phẩm,

dịch vụ nhanh chóng, hiệu quả với chi phí thấp hơn.

Việc số hóa cũng sẽ giúp cho hoạt động của hệ thống ngân hàng trở nên minh bạch

hơn trong cung cấp tài chính cho nền kinh tế trên cơ sở các tiêu chuẩn quản trị khắt khe

của Ngành. Số hóa cũng giúp các NHTM tối ưu hóa chi phí vận hành nhằm giảm lãi suất

cho vay, góp phần đánh giá và quản lý tốt hơn rủi ro trong hoạt động kinh doanh tài chính, tiền tệ.

Chuyển đổi số ngành Ngân hàng còn thúc đẩy tài chính toàn diện bằng việc cung

cấp dịch vụ tài chính phù hợp và thuận tiện cho mọi cá nhân và tổ chức, đặc biệt là đối

với người có thu nhập thấp và dễ bị tổn thương nhằm tăng cường cơ hội tiếp cận tài chính,

góp phần tạo cơ hội sinh kế, luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, qua

đó thúc đẩy tăng trưởng kinh tế.

Chính vì vậy có thể nói, ngành Ngân hàng có vai trò rất quan trọng trong quá trình

thực hiện chiến lược chuyển đổi số quốc gia thể hiện tại “Kế hoạch chuyển đổi số ngành

Ngân hàng đến năm 2025, định hướng đến năm 2030” do NHNN ban hành tại Quyết định

số 810/QĐ-NHNN ngày 11/5/2021; và mới đây nhất Thống đốc NHNN Việt Nam đã ký

Quyết định số 653/QĐ-BCĐ Ban hành Kế hoạch ứng dụng công nghệ thông tin, chuyển

đổi số và đảm bảo an toàn thông tin mạng trong hoạt động của NHNN năm 2023.

CHƯƠNG 3: PHÂN TÍCH TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN

NỀN KINH TẾ SỐ TỚI HOẠT ĐỘNG KINH DOANH CỦA VIETCOMBANK 13

3.1. Khái quát về Vietcombank

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động ngày

01/04/1963 với tổ chức tiền thân là Sở Quản lý Ngoại hối Trung ương (thuộc Ngân hàng Quốc gia Việt Nam).

Là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiện thí

điểm cổ phần hóa, Vietcombank chính thức hoạt động với tư cách là một ngân hàng

thương mại cổ phần vào ngày 02/06/2008 sau khi thực hiện thành công kế hoạch cổ phần

hóa thông qua việc phát hành cổ phiếu lần đầu ra công chúng. Ngày 30/6/2009, cổ phiếu

Vietcombank (mã chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch chứng khoán TP.HCM.

Trải qua 60 năm xây dựng và trưởng thành, Vietcombank đã có những đóng góp

quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của một

ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước, đồng

thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

Từ một ngân hàng chuyên doanh phục vụ kinh tế đối ngoại, Vietcombank ngày nay

đã trở thành một ngân hàng đa năng, hoạt động đa lĩnh vực, cung cấp cho khách hàng đầy

đủ các dịch vụ tài chính hàng đầu trong lĩnh vực thương mại quốc tế; trong các hoạt động

truyền thống như kinh doanh vốn, huy động vốn, tín dụng, tài trợ dự án... cũng như mảng

dịch vụ ngân hàng hiện đại: kinh doanh ngoại tệ và các công cụ phái sinh, dịch vụ thẻ,

ngân hàng điện tử... Không gian giao dịch công nghệ số cùng các dịch vụ ngân hàng số đa

tiện ích cung cấp cho khách hàng cá nhân, doanh nghiệp như: VCB Digibank, VCB –

banking, VCB CashUp, VCB DigiBiz... đã, đang và sẽ tiếp tục thu hút đông đảo khách

hàng bằng sự tiện lợi, nhanh chóng, an toàn, hiệu quả, tạo thói quen thanh toán không

dùng tiền mặt cho đông đảo khách hàng.

3.2. Những bước chuyển đổi số mà Vietcombank đã thực hiện

3.2.1. Quản trị ngân hàng

Về cơ chế quản trị nội bộ: Vietcombank đã xây dựng và ban hành được rất nhiều các

văn bản quản trị đồng bộ. Quy chế quản lý cán bộ, quy chế xử lý kỷ luật lao động và trách

nhiệm vật chất, quy chế bổ nhiệm, bổ nhiệm lại, miễn nhiệm, từ chức đi liền với việc 14

khen thưởng thực chất, áp dụng KPIs… Đặc biệt, sự thay đổi lớn về nhận thức khi các

quy trình, quy chế nội bộ đã hướng mọi tổ chức, cá nhân vào hoạt động hướng đến khách

hàng. Sự thay đổi dễ nhận thấy đó là từ sự thụ động đã thay bằng sự chủ động tìm kiếm

khách hàng, đa dạng hóa sản phẩm, dịch vụ…

Về quản trị rủi ro tín dụng: Trong giai đoạn này Vietcombank áp dụng cách tính tỷ lệ

an toàn vốn tối thiểu (CAR) theo công thức tính Basel I. Các quy định trong Basel I và

quá trình thực hiện, triển khai chủ yếu là để hướng đến mục tiêu đảm bảo sự an toàn trong

hệ thống ngân hàng. Vốn của ngân hàng bao gồm: vốn gốc (vốn cấp 1) và vốn bổ sung

(vốn cấp 2). Các tiêu chí để phân loại vốn được quy định cụ thể. Để khuyến khích các

ngân hàng không ngừng tăng cường quy mô vốn cấp 1, không quá phụ thuộc vào vốn cấp

2, Basel quy định ra mức tối thiểu cho vốn cấp 1 và mức vốn tối đa cho vốn cấp 2.

3.2.2. Dịch vụ thanh toán

Vào năm 2001, việc cung ứng dịch vụ số cho khách hàng đã được tiên phong bởi

VCB thông qua việc triển khai phiên bản Internet Banking đầu tiên cho khách hàng cá

nhân và VCB-Money cho khách hàng tổ chức. Phương thức hoạt động của VCB đã được

chuyển đổi để đáp ứng nhanh chóng và hiệu quả với bối cảnh phát triển.

Đối với khách hàng là cá nhân:

−Tháng 7/2020, VCB Digibank ra mắt, cung cấp dịch vụ ngân hàng số 24/7 trên mọi

thiết bị, tích hợp Internet và Mobile Banking, cho phép thực hiện hàng trăm giao

dịch như chuyển tiền, thanh toán hóa đơn.

−Tháng 6/2021, VCB triển khai mở tài khoản trực tuyến với eKYC. Từ năm 2022,

áp dụng chính sách “zero fee” cho chuyển tiền và duy trì dịch vụ, nhằm khuyến

khích khách hàng tiếp tục trải nghiệm và giao dịch trên kênh số của ngân hàng,

giảm thiểu các giao dịch tiền mặt tại quầy hoặc điểm giao dịch.

Ngân hàng số VCB DigiBiz cho doanh nghiệp vừa và nhỏ (SMEs)

−VCB DigiBiz là một dịch vụ ngân hàng kỹ thuật số dành riêng cho khách hàng

doanh nghiệp nhỏ hoạt động 24/7. Các doanh nghiệp vừa và nhỏ (SMEs) tận dụng 15

các dịch vụ và giải pháp của ngân hàng trên hai nền tảng chính: ứng dụng và trang web.

−Dịch vụ cung cấp các tính năng toàn diện như quản lý tài sản, giao dịch, chuyển

tiền, thanh toán hóa đơn, nộp ngân sách nhà nước,... với phí thấp, giúp tăng tốc quá trình chuyển đổi số.

−VCB DigiBiz đảm bảo an ninh với xác thực hai yếu tố Smart OTP và Hard Token,

cho phép ngưỡng giao dịch tối đa 100 tỷ VND/ngày hoặc 4,5 triệu USD cho ngoại tệ.

Ngân hàng số VCB CashUp cho khách hàng doanh nghiệp lớn và tổ chức:

−VCB CashUp là hệ thống quản lý dòng tiền và thanh toán hiện đại dành cho doanh

nghiệp lớn, đáp ứng nhu cầu quản lý đa tầng, đa phương, hỗ trợ toàn diện môi trường kinh doanh.

−Với kênh Omni-channel và giao diện đồng nhất trên mọi thiết bị, VCB CashUp

mang đến trải nghiệm liền mạch qua một mã truy cập duy nhất.

−VCB Digibank đồng nhất trai nghiệm, hỗ trợ doanh nghiệp quản lý dòng tiền đơn

giản và thuận tiện hơn bao giờ hết.

3.2.3. Dịch vụ cho vay trực tuyến

Cho vay chiếm một phần đáng kể doanh thu của ngân hàng trong lĩnh vực dịch vụ.

Hiện tại, VCB chỉ tạo điều kiện thuận lợi cho việc đăng ký vay trực tuyến chỉ dưới hình

thức tín chấp nhanh, còn đối với các giao dịch liên quan đến vay thế chấp sổ đỏ thì người

đi vay vẫn phải yêu cầu có mặt ở ngân hàng. Mặc dù vậy, VCB thể hiện sáng kiến đáng

kể trong việc cung cấp các dịch vụ mới thông qua nền tảng ứng dụng cho khách hàng tìm kiếm hỗ trợ tài chính.

- Cập nhật thường xuyên, trực tiếp các điều kiện và gói vay trên ứng dụng VCB Digibank 16

Những khách hàng có nhu cầu vay tiền của ngân hàng VCB có thể thuận tiện tra cứu,

dễ dàng hiểu rõ được các điều kiện vay và lựa chọn gói vay phù hợp trước khi đến làm

thủ tục vay trực tiếp tại ngân hàng.

- Tra cứu khoản vay trên VCB Digibank

Khách hàng có thể thường xuyên theo dõi khoản vay của mình dễ dàng và thuận tiện

trên VCB Digibank. Từ đó, xây dựng kế hoạch phù hợp. Ngoài ra, VCB còn triển khai bổ

sung thông báo về giao dịch giải ngân khoản vay qua tin nhắn SMS và tin OTT.

- Thanh toán tiền vay trực tuyến ngay trên VCB Digibank

Từ ngày 25/08/2021, VCB chính thức triển khai tính năng thanh toán tiền vay trực

tuyến ngay trên VCB Digibank.

3.2.4. Hệ thống bảo mật

Bảo mật là yếu tố quan trọng hàng đầu được Vietcombank đặc biệt quan tâm trong quá

trình phát triển sản phẩm. Vietcombank chú trọng bảo mật trong phát triển sản phẩm số,

áp dụng nhiều lớp bảo vệ như bảo mật đăng nhập (mật khẩu, vân tay, sinh trắc học), bảo

mật giao dịch (M-PIN, sinh trắc học, mã OTP) và Push Authentication để kiểm soát đăng

nhập trên app và web. Công nghệ Smart OTP thay thế SMS OTP, tăng cường an ninh với

lợi ích giao dịch xuyên biên giới, mọi lúc mọi nơi.

Đối với hoạt động thanh toán thẻ, Vietcombank đang áp dụng rất nhiều các tiêu chuẩn

bảo mật khắt khe cho dịch vụ của mình như: Chuẩn bảo mật dữ liệu PCI DSS; Chuẩn thẻ

chip EMV; Công nghệ Tokenization cho các giao dịch trực tuyến…

Đặc biệt, Vietcombank đã áp dụng tiêu chuẩn bảo mật 3D-Secure cho tất cả sản phẩm

thẻ tín dụng và ghi nợ quốc tế do Vietcombank phát hành. 3D Secure là phương thức xác

thực giao dịch thanh toán thẻ qua internet sử dụng Mật khẩu một lần (OTP) với 3 phương

thức xác thực độc lập qua SMS OTP, Smart OTP độc lập hoặc Email OTP. Việc nhập mã

OTP khi thanh toán trực tuyến giúp bảo vệ giao dịch của khách hàng khỏi những gian lận trực tuyến nếu có.

Thành tựu: Số lượng khách hàng cá nhân sử dụng ứng dụng VCB Digibank của VCB

tăng trưởng mạnh mẽ. Tính riêng trong năm 2021, số lượng khách hàng trên các kênh số

tăng hơn 45%. Mỗi ngày, các kênh số của VCB xử lý thông suốt từ 2,5-3,5 triệu giao dịch

với giá trị từ 18-36 nghìn tỷ đồng. Tỷ lệ giao dịch của khách hàng cá nhân trên các kênh 17

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20