Bài tập lớn: Vai trò và tác động của BIDV trong việc hỗ trợ phát triển kinh tế bền vững môn Ngân hàng thương mại | Học viện Ngân hàng

Cùng với sự tiến bộ của xã hội loài người, kéo theo đó con người cũng phải đối mặt với những thách thức lớn như biến đổi khí hậu, khan hiếm nước, bất bình đẳng, biến đổi khí hậu… Tài liệu được sưu tầm gồm 26 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

-------

HỌC PHẦN: NGÂN HÀNG THƯƠNG MẠI

Nội dung: Vai trò của các Ngân hàng thương mại trong việc hỗ trợ phát triển

kinh tế bền vững và tác động của xu hướng này tới hoạt động kinh doanh của BIDV.

Giảng viên hướng dẫn: ThS. Nguyễn Thị Diễm Hương Lớp: 232FIN17A27 Nhóm: 06 STT Họ và tên MSV 1. Đặng Ngọc Bích 25A4011743 2. Đoàn Hồng Bảo Châm 25A4030325 3. Nguyễn Hương Ly 25A4010480 4. Nguyễn Thị Thảo 25A4011424 5. Trần Thuỷ Tiên 25A4020224 6. Hoàng Văn Vũ( NT) 25A4061190 Hà Nội – 05/ 2024 MỤC LỤC

LỜI MỞ ĐẦU.............................................................................................................. 2

CHƯƠNG 1. SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN KINH TẾ BỀN

VỮNG TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY............................................3

1. Tổng quan về phát triển kinh tế bền vững..............................................................3

2. Xu hướng phát triển kinh tế bền vững trên thế giới gần đây..................................3

3. Sự cần thiết và xu hướng phát triển kinh tế bền vững ở Việt Nam gần đây...........4

3.1. Thực trạng phát triển kinh tế bền vững ở Việt Nam........................................4

3.2 . Xu hướng phát triển kinh tế bền vững của Việt Nam hiện nay.......................5

CHƯƠNG 2. ĐÁNH GIÁ VỀ VAI TRÒ CỦA CÁC NGÂN HÀNG THƯƠNG

MẠI TRONG PHÁT TRIỂN KINH TẾ BỀN VỮNG..............................................7

1. Thúc đẩy “tài chính xanh”.....................................................................................7

2. Góp phần duy trì các vấn đề vĩ mô (lạm phát, lãi suất,tỷ giá,..).............................8

3. Hợp tác quốc tế và vận hành chính sách kinh tế bền vững.....................................9

4. Phát triển các công nghệ hiện đại, đáp ứng các nhu cầu “bền vững” của khách

hàng......................................................................................................................... 10

CHƯƠNG 3. PHÂN TÍCH TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN KINH

TẾ BỀN VỮNG TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG BIDV12

1. Đôi nét về Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam........12

2. Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam trong thời đại

phát triển bền vững..................................................................................................13

2.1. Chính sách của Ngân hàng BIDV trong thời kỳ phát triển bền vững............13

2.2. Dự án của Ngân hàng BIDV trong thời kỳ phát triển bền vững....................13

3. Tác động của xu hướng phát triển kinh tế bền vững tới các hoạt động kinh doanh

của Ngân hàng BIDV..............................................................................................15

3.1. Xu hướng phát triển kinh tế bền vững của BIDV..........................................15

3.2. Tác động của xu hướng phát triển kinh tế bền vững tới các hoạt động kinh

doanh của Ngân hàng BIDV...............................................................................16

3.3. Đánh giá kết quả hoạt động kinh doanh của BIDV trong xu thế phát triển

kinh tế bền vững trong năm 2023.........................................................................17

KẾT LUẬN................................................................................................................ 21

TÀI LIỆU THAM KHẢO........................................................................................22 1 LỜI MỞ ĐẦU

Cùng với sự tiến bộ của xã hội loài người, kéo theo đó con người cũng phải đối

mặt với những thách thức lớn như biến đổi khí hậu, khan hiếm nước, bất bình đẳng,

biến đổi khí hậu… Để khắc phục những điều này, chỉ có thể giải quyết trên cấp độ toàn

cầu bằng cách thúc đẩy phát triển bền vững về kinh tế, xã hội, môi trường. Phát triển

bền vững là phát triển đáp ứng được nhu cầu của thế hệ hiện tại mà không làm tổn hại

đến khả năng đáp ứng các nhu cầu đó của các thế hệ tương lai trên cơ sở kết hợp chặt

chẽ, hài hoà giữa tăng trưởng kinh tế, giải quyết các vấn đề xã hội và bảo vệ môi

trường. Các cụm từ như “ tăng trưởng xanh”, “kinh tế xanh”, “phát triển kinh tế bền

vững” đã xuất hiện từ lâu và ngày càng trở nên phổ biến trên thế giới và tại Việt Nam.

Tuy nhiên cho đến nay, vấn đề phát triển bền vững vẫn luôn giữ được sức nóng và là

một trong những mục tiêu ưu tiên hàng đầu của nhiều quốc gia trên thế giới, trong đó

đi đầu là các nước như Mỹ, Nhật Bản, Đức… Ở tại Việt Nam, những chính sách về

phát triển kinh tế bền vững cũng đã xuất hiện từ những năm 2000. Những thành tựu

mà Việt Nam đạt được sau gần 20 thực hiện chủ trương phát triển kinh tế bền vững là

vô cùng to lớn. Đặc biệt một trong những ngành có đóng góp lớn về phát triển kinh tế

bền vững có thể kể đến là ngành Ngân hàng.

Trong bối cảnh đó, bài nghiên cứu của nhóm 6 sẽ nêu ra một số cái nhìn tổng

quan về phát triển bền vững, qua đó tập trung phân tích vào vai trò của các Ngân hàng

thương mại trong việc hỗ trợ phát triển kinh tế bền vững và phân tích những tác động

của xu hướng này tới hoạt động kinh doanh của ngân hàng BIDV - Ngân hàng TMCP

Đầu tư và Phát triển Việt Nam. 2

CHƯƠNG 1. SỰ CẦN THIẾT VÀ XU HƯỚNG PHÁT TRIỂN KINH TẾ

BỀN VỮNG TRÊN THẾ GIỚI VÀ VIỆT NAM GẦN ĐÂY

1. Tổng quan về phát triển kinh tế bền vững

Phát triển bền vững (Sustainable Development) là một khái niệm quan trọng định

nghĩa về quá trình phát triển đáp ứng nhu cầu mọi mặt của xã hội hiện tại mà vẫn đảm

bảo sự tiếp tục phát triển của thế hệ tương lai. Nói cách khác, phát triển bền vững

nhằm mục tiêu tạo ra một sự cân bằng giữa tăng trưởng kinh tế, bảo vệ môi trường và công bằng xã hội.

Phát triển kinh tế bền vững được hiểu là sự phát triển nhanh, an toàn và chất

lượng về mọi mặt của nền kinh tế, nhằm mục đích tạo ra sự phồn thịnh và ổn định kinh

tế mà không làm kiệt quệ các tài nguyên thiên nhiên và dẫn đến hậu quả tiêu cực về lâu dài.

2. Xu hướng phát triển kinh tế bền vững trên thế giới gần đây

Xu hướng kinh tế bền vững tập trung vào việc tăng cường hiệu suất sử dụng tài

nguyên, chuyển đổi sang nguồn năng lượng tái tạo và giảm thiểu khí thải carbon,

khuyến khích sự công bằng xã hội và tạo ra sự phát triển đồng đều. Điều này yêu cầu

sự đổi mới và sáng tạo công nghệ, sự tương tác giữa các bên liên quan, cũng như chính

sách và quy định hỗ trợ. Trên thực tế, nhiều quốc gia đã đưa ra cam kết và kế hoạch cụ

thể để đạt được mục tiêu của họ về kinh tế bền vững, cụ thể:

Đức - Đẩy nhanh mục tiêu tăng tỷ lệ năng lượng tái tạo

Đức, một quốc gia tiên phong trong lĩnh vực năng lượng tái tạo, đã thiết lập mục

tiêu táo bạo để đẩy nhanh tỷ lệ sử dụng năng lượng tái tạo trong hệ thống năng lượng

của họ.Đức đang chạy đua xây dựng nguồn năng lượng ít carbon trong khi loại bỏ dần

điện than, với mục tiêu tăng tỷ lệ tiêu thụ năng lượng tái tạo từ khoảng 50% hiện nay lên 80% vào năm 2030.

Mỹ - Nâng cao kỹ thuật sản xuất xanh hướng đến sử dụng năng lượng tái tạo

Theo nghiên cứu "Triển vọng năng lượng tái tạo" do Cơ quan Thí nghiệm năng

lượng tái tạo quốc gia (NREL) thuộc Bộ Năng lượng Mỹ tiến hành cho thấy Mỹ là một

trong những nước sản xuất năng lượng tái tạo lớn nhất thế giới, đi tiên phong trong

lĩnh vực này, có thể sản xuất điện năng phần lớn từ năng lượng tái tạo vào năm

2050.Trong chiến lược tiết kiệm năng lượng, Chính phủ Mỹ đặt mục tiêu đến năm 3

2025, các nguồn năng lượng tái tạo sẽ chiếm khoảng 25% lượng phát điện và đến năm

2030 nhu cầu điện trung bình sẽ giảm 15%.

Trung Quốc - Mục tiêu giảm lượng khí thải carbon và đầu tư mạnh vào năng lượng tái tạo

Chỉ riêng năm 2023, các nguồn carbon thấp như thủy điện, gió, mặt trời, năng

lượng sinh học và hạt nhân đã chiếm hơn 53% công suất phát điện của Trung Quốc.

Bắc Kinh cũng đang hướng tới đẩy mạnh sản xuất năng lượng hạt nhân và thủy điện

mới. Vào tháng 8/2023, nước này đã vượt qua Châu u để trở thành quốc gia sản xuất

điện gió ngoài khơi lớn nhất thế giới.

3. Sự cần thiết và xu hướng phát triển kinh tế bền vững ở Việt Nam gần đây

3.1. Thực trạng phát triển kinh tế bền vững ở Việt Nam

Tăng trưởng khả quan, kinh tế vĩ mô ổn định, an sinh xã hội được đảm bảo, nền

kinh tế dần khôi phục và phát triển

Nguồn: Tổng cục thống kê

Nền kinh tế Việt Nam tiếp tục tăng trưởng ổn định. Tốc độ tăng trưởng GDP

hàng năm của Việt Nam thuộc nhóm quốc gia có mức tăng cao trong khu vực và trên

thế giới, đồng thời từng bước tăng trưởng mạnh mẽ hơn. Lạm phát cơ bản của Việt

Nam có xu hướng giảm và ổn định dần trong những năm gần đây.

Chính phủ đẩy mạnh cơ cấu lại hệ thống tổ chức tín dụng (TCTD) gắn với xử lý

nợ xấu, cơ cấu lại ngân sách nhà nước (NSNN) và đầu tư công đã tạo dư địa cho chính

sách tài khóa và tiền tệ được sử dụng linh hoạt, giữ vững ổn định kinh tế vĩ mô, hỗ trợ

tăng trưởng kinh tế bền vững. 4

Cơ cấu lại nền kinh tế đạt nhiều kết quả tích cực, thúc đẩy chuyển đổi mô hình tăng trưởng

Cơ cấu ngành kinh tế tiếp được đẩy mạnh theo hướng số hóa, xanh hóa, ứng

dụng tiến bộ KH-CN, đổi mới sáng tạo. Tỷ trọng đóng góp của các ngành công nghiệp

và dịch vụ trong GDP tiếp tục gia tăng. Ứng dụng công nghệ số, chuyển đổi số trở nên

phổ biến trong các ngành, lĩnh vực, địa phương, gia tăng đóng góp vào tăng trưởng

kinh tế. Các mô hình kinh tế mới như kinh tế số, kinh tế chia sẻ, kinh tế tuần hoàn,

kinh tế xanh được đẩy mạnh. Năng suất lao động (NSLĐ) toàn nền kinh tế giữ tiếp tục

giữ xu hướng tăng, góp phần nâng cao năng lực cạnh tranh, cải thiện đời sống người dân.

Trước bối cảnh đó, có thể thấy phát triển bền vững là một vấn đề có ý nghĩa to

lớn và cần thiết cho sự phát triển của nền kinh tế Việt Nam. Tuy nhiên bên cạnh những

thành tựu đạt được thì vẫn còn những trở ngại trong việc phát triển kinh tế bền vững

hiện nay, có thể kể đến như tình hình kinh tế-chính trị thế giới diễn ra phức tạp, nền

kinh tế Việt Nam còn đang trong giai đoạn phục hồi và lấy đà tăng trưởng, các loại thị

trường hoạt động chưa hiệu quả, chưa đảm bảo điều kiện phát triển bền vững như thị

trường lao động, thị trường KH-CN, thị trường bất động sản.

3.2 . Xu hướng phát triển kinh tế bền vững của Việt Nam hiện nay

Chính phủ Việt Nam đề ra mục tiêu tổng quát về bảo đảm tăng trưởng kinh tế

nhanh và bền vững. Dưới đây là một số xu hướng cốt lõi để tạo ra các giá trị bền vững cho nền kinh tế:

- Xu hướng kinh tế số: Thúc đẩy kinh tế số được Chính phủ Việt Nam coi là một

trong những nhiệm vụ trọng tâm nhằm đẩy mạnh cơ cấu lại nền kinh tế gắn với đổi

mới mô hình tăng trưởng và nâng cao chất lượng tăng trưởng, đưa đất nước thoát khỏi

bẫy thu nhập trung bình và hướng tới mục tiêu trở thành nước công nghiệp phát triển

vào năm 2045. Cụ thể, Đảng đã đề ra mục tiêu là đến năm 2025, kinh tế số chiếm

khoảng 20% GDP và đến năm 2030, kinh tế số chiếm trên 30% GDP.

- Xu hướng chuyển dịch năng lượng theo hướng xanh: Tại V iệt Nam, hệ thống

năng lượng đang có xu hướng chuyển từ hóa thạch sang tái tạo, chuyển từ nguồn hữu

hạn (than, dầu, khí, uranium) sang vô hạn (ánh sáng mặt trời, gió, sinh khối, địa nhiệt).

Chính phủ đã đặt ra mục tiêu tăng nhanh tỷ lệ nguồn năng lượng tái tạo trong cân đối 5

năng lượng chung, tỷ lệ năng lượng tái tạo trong tổng tiêu thụ năng lượng sơ cấp tăng

từ 31% vào năm 2020 lên mức trên 90% vào năm 2050.

- Phát triển hạ tầng xanh: Năm 2021, hạ tầng xanh đã trở thành một trong những

giải pháp thích ứng với biến đổi khí hậu chính được đề cập, bên cạnh giải pháp công

trình truyền thống, trong Kế hoạch quốc gia thích ứng với biến đổi khí hậu giai đoạn

2021-2030, tầm nhìn 2050. Phát triển HTX là việc đầu tư, xây dựng các công trình hạ

tầng kỹ thuật bao gồm giao thông, cấp nước, thoát nước và xử lý nước thải, chiếu sáng,

năng lượng… và các công trình hạ tầng xã hội bao gồm công viên, cây xanh, không

gian công cộng… theo hướng xanh, an toàn, thân thiện với tự nhiên và bền vững.

- Phát triển công nghiệp xanh: Việt Nam đang chuyển đổi từ một nền kinh tế dựa

vào nguồn tài nguyên sang một nền kinh tế công nghiệp xanh, với sự tập trung vào các

ngành công nghiệp sạch và thân thiện với môi trường.

- Phát triển nông nghiệp, nông thôn bền vững: Cả nước có ít nhất 90% số xã đạt

chuẩn nông thôn mới, trong đó 50% số xã đạt chuẩn nông thôn mới nâng cao; phát

triển nền nông nghiệp xanh, thân thiện với môi trường, thích ứng với biến đổi khí hậu,

giảm ô nhiễm môi trường nông thôn. 6

CHƯƠNG 2. ĐÁNH GIÁ VỀ VAI TRÒ CỦA CÁC NGÂN HÀNG

THƯƠNG MẠI TRONG PHÁT TRIỂN KINH TẾ BỀN VỮNG

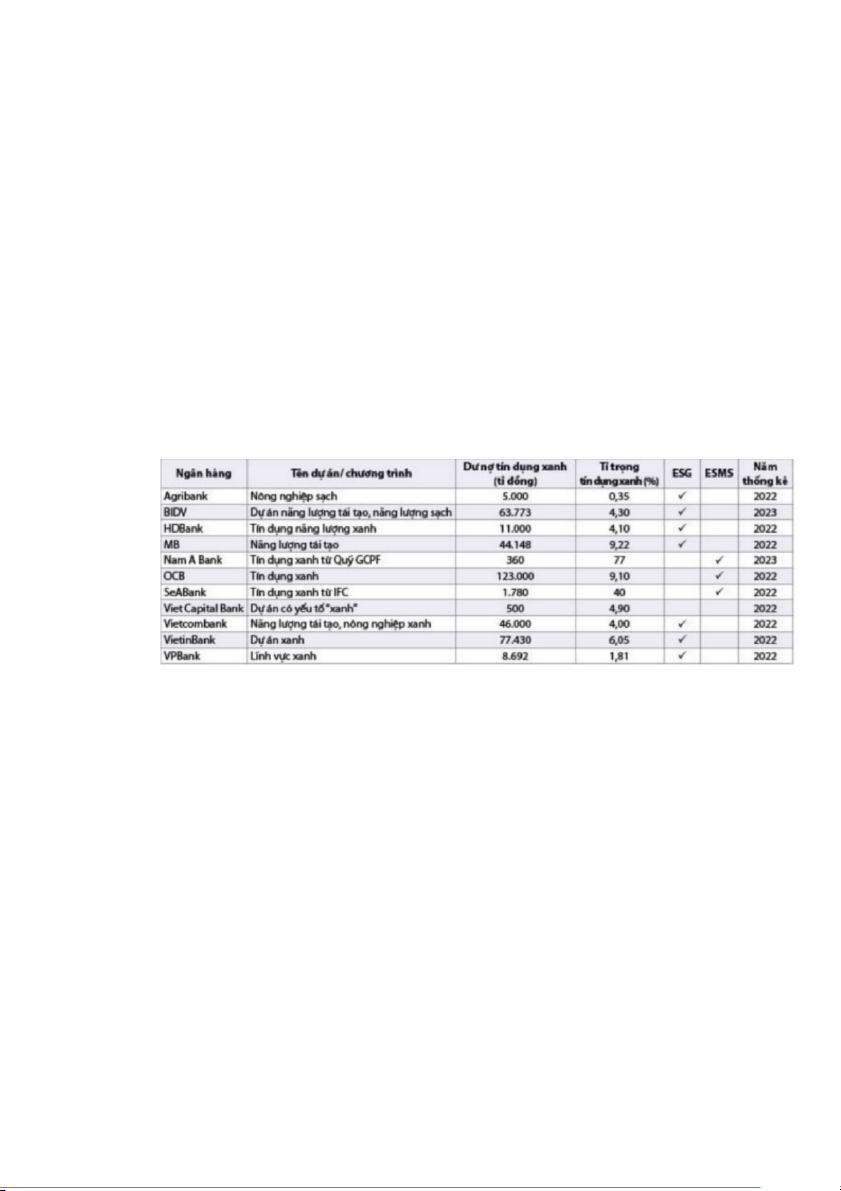

1. Thúc đẩy “tài chính xanh”

Thuật ngữ “tài chính xanh” đề cập đến sự phát triển đồng bộ của ngành tài chính

song song cải thiện môi trường và tăng trưởng kinh tế, với mục tiêu huy động các

nguồn tài chính để mang lại lợi ích cho môi trường đồng thời giảm thiểu tác hại và

quản lý rủi ro môi trường.

Để thúc đẩy “tài chính xanh” và phát triển bền vững, động lực từ tín dụng cũng

phải “xanh”. Phát triển tín dụng xanh giờ đây đã trở thành yêu cầu và xu hướng mạnh

mẽ trên toàn cầu, trở thành một trong những trụ cột chính của hệ thống tài chính xanh.

Điều này gắn với vai trò và trách nhiệm từ gốc của các ngân hàng thương mại. Đây

cũng chính là động lực để các NHTM thực hiện mục tiêu hướng tới trở thành “ngân hàng xanh”.

Trên cương vị là những “ngân hàng xanh”, hệ thống NHTM thúc đẩy “tài chính

xanh” thông qua thực hiện vai trò “xanh hóa” dòng vốn đầu tư cho mục tiêu phát triển

bền vững bằng cách cung cấp nguồn vốn cho các dự án xanh, cho các lĩnh vực thân

thiện với môi trường như các dự án tiết kiệm năng lượng, năng lượng tái tạo và công

nghệ sạch,... Điều này cũng góp phần khuyến khích các dự án thân thiện với môi

trường, khuyến khích sự phát triển bền vững. Bên cạnh đó, việc thông qua các tiêu

chuẩn bền vững của ngành (ví dụ nguyên tắc giúp các ngân hàng quản lý vấn đề môi

trường và xã hội) có thể giúp các ngân hàng đánh giá và quản lý tốt hơn nguy cơ môi

trường và xã hội của các dự án và giúp các ngân hàng tránh các dự án tác động không

tốt tới môi trường, đồng thời điều hướng nguồn tín dụng xanh đi đến đúng nơi.

Hiện nay, ở nhiều nước trên thế giới, các NHTM đã triển khai tín dụng ngân

hàng xanh nhằm thúc đẩy nền tài chính xanh. Tại Philippines, các ngân hàng địa

phương đã phát hành hơn 1,15 tỷ USD trái phiếu xanh, xã hội và bền vững kể từ năm

2017. Tại Ấn Độ, Ngân hàng ICICI cung cấp khoản vay với mức lãi suất chỉ bằng một

nửa lãi suất vay mua ô tô thông thường nếu khách hàng lựa chọn sản phẩm ô tô sử

dụng nhiên liệu có thể tái tạo như Civic Hybrid của Honda, Tata Indicar, xe điện Reva 7

hay Ngân hàng hợp tác Ấn Độ triển khai thêm các hoạt động ưu đãi lãi suất vay nếu

như người dân mua các sản phẩm bình nóng lạnh, máy bơm nước, hệ thống chiếu sáng

sử dụng năng lượng mặt trời.

Ỏ Việt Nam, thực hiện Chỉ thị số 03/CT-NHNN ngày 24/3/2015 của Thống đốc

NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội

trong hoạt động cấp tín dụng, dư nợ tín dụng của hệ thống ngân hàng thương mại cho

các lĩnh vực xanh tại Việt Nam đã tăng trưởng trung bình hơn 23%/năm trong giai

đoạn 2017 - 2022. Cuối năm 2022, dư nợ tín dụng phân bổ các dự án xanh đạt hơn 500

nghìn tỉ đồng (chiếm hơn 4,2% tổng dư nợ nền kinh tế), tăng 12,96% so với cuối năm

2021. Tổng giá trị dư nợ được đánh giá rủi ro môi trường và xã hội đạt hơn 2.359

nghìn tỉ đồng, chiếm hơn 20% dư nợ cho vay của nền kinh tế, tăng 27,69% so với cuối

năm 2021, với hơn 1,2 triệu món vay (NHNN, 2023).

2. Góp phần duy trì các vấn đề vĩ mô (lạm phát, lãi suất,tỷ giá,..)

NHTM có một vị trí quan trọng, là trợ lý quan trọng của Chính Phủ trong việc

điều hành nền kinh tế vĩ mô của đất nước, góp phần ổn định, kiểm soát lạm phát đồng

thời duy trì an sinh xã hội, tạo điều kiện để phát triển nền kinh tế bền vững.

Ở Việt Nam, bằng việc thực thi theo chỉ đạo, hướng dẫn của NHNN Việt Nam,

NHTM đã đảm bảo nguồn vốn - đảm bảo khả năng cho vay, đáp ứng nhu cầu vay vốn

của một số lượng lớn các cá nhân, hộ gia đình, hỗ trợ người dân trong mở rộng sản

xuất, thỏa mãn nhu cầu vay vốn kinh doanh của họ. Ngoài ra, các NHTM còn hợp tác

với các công ty bảo hiểm, nhằm giảm thiểu nỗi lo của khách hàng trong trường hợp

xảy ra rủi ro không đáng có, từ đó góp phần duy trì an sinh xã hội. Việc góp phần duy

trì ổn định các chỉ tiêu vĩ mô của NHTM còn được thể hiện qua các mặt:

NHTM luôn đi đầu trong thực hiện hướng dẫn của Chính Phủ, đảm bảo lượng

cung ứng vốn cho các doanh nghiệp tăng đầu tư mở rộng sản xuất, nâng cao chất 8

lượng sản phẩm, dịch vụ, tạo công ăn việc làm cho nhiều người lao động nhằm giảm

thiểu thất nghiệp, đảm bảo an sinh xã hội.

Các NHTM tích cực kết nối, khai thác dữ liệu, ngày một nâng cao chất lượng

nghiệp vụ ngân hàng, đảm bảo an toàn thanh khoản toàn hệ thống, giảm đáng kể nợ xấu.

NHTM phối hợp với NHNN, theo dõi sát sao những diễn biến trên thị trường tài

chính nhằm đưa ra những dự báo và phương pháp để đối mặt với những rủi ro tiềm ẩn có thể xảy ra.

Cuối 2022 đầu 2023, chiến tranh Nga-Ukraine bùng nổ khiến giá năng lượng cao

vọt, cùng với đó là sự thắt chặt chính sách tiền tệ của FED - tăng lãi suất cao kỷ lục

nhằm kiềm chế lạm phát đã có tác động không nhỏ tới Việt Nam, vốn là 1 quốc gia

nhập khẩu để xuất khẩu. Nhập khẩu và xuất khẩu giảm mạnh khiến cán cân thương

mại xấu đi, ảnh hưởng trực tiếp tới tăng trưởng kinh tế, cùng với đó, trong nước thị

trường BĐS đóng băng, nhu cầu vay vốn - mua nhà giảm mạnh. Ưu tiên của Chính

phủ lúc này là tăng trưởng kinh tế, vì vậy biện pháp được áp dụng là hạ lãi suất điều

hành. Các NHTM hạ lãi suất theo chỉ thị, nhằm kích cầu đầu tư và nhu cầu vay vốn

của doanh nghiệp, đổi lại là tỷ giá tiếp tục tăng, các khoản chi phí nợ nước ngoài theo

đó cũng tăng lên. Như vậy, để giữ vững ổn định các chỉ tiêu vĩ mô, bên cạnh việc hạ

lãi suất, các NHTM cũng đã phải hợp lực cùng NHNN để thực thi các chính sách tín

dụng hợp lý kết hợp với hỗ trợ doanh nghiệp bảo lãnh, phát hành trái phiếu trên thị

trường, giúp doanh nghiệp dễ dàng tiếp cận nguồn vốn hơn.

Trên thế giới nói chung, các NHTM cũng là một trong những đầu tàu đảm bảo

duy trì các chỉ số vĩ mô, hướng đến “bền vững” trong nền kinh tế. Trong bối cảnh dịch

Covid 19, không ít người đã thất nghiệp, tỷ lệ nợ xấu, nợ nước ngoài, nợ công của các

quốc gia tăng cao nhất trong vài thập kỷ, kinh tế các nước rơi vào khủng hoảng, các

NHTM trên thế giới đã thực hiện các chính sách nhằm phục hồi kinh tế, trong đó có

việc hạ lãi suất nhằm kích cầu vay vốn đầu tư của các doanh nghiệp và khách hàng cá

nhân, đổi lại là lạm phát lại bị đẩy cao hơn nữa. Chính vì vậy mà ngay sau khi dịch

Covid-19 được đẩy lùi, các NHTM đã đồng loạt tăng lãi suất bên cạnh việc tăng lãi

suất của NHTW nhằm kiềm chế lạm phát, ổn định nền kinh tế vĩ mô.

3. Hợp tác quốc tế và vận hành chính sách kinh tế bền vững 9

Các NHTM không chỉ dừng lại ở việc hợp tác trong nội bộ quốc gia mà còn hợp

tác với các NHTM khác trên thế giới, hướng tới mục tiêu phát triển nền kinh tế bền

vững, tạo ra những giá trị ổn định về lâu dài, hướng tới tương lai ngân hàng bền vững.

Tại Nhật Bản, các ngân hàng liên kết chặt chẽ mục tiêu kinh doanh với SDGs, áp

dụng các tiêu chuẩn bền vững vào chính sách của ngân hàng, lập đội ngũ chuyên gia

ESG, thiết lập quan hệ hợp tác với các công ty Fintech nhằm phát triển và đa dạng các

sản phẩm, dịch vụ hướng tới sản xuất và tiêu dùng bền vững, có cơ chế riêng với

khách hàng có “khẩu vị” đầu tư bền vững.

Tại Anh, ngân hàng Standard Chatered và Ant Group (tập đoàn dịch vụ tài chính -

công ty liên kết của Alibaba) đã tiến hành hợp tác sâu rộng tại Trung Quốc và nhiều thị

trường trên toàn cầu. Trong lĩnh vực tài chính xanh và bền vững, Standard Chartered là

một trong những đơn vị đứng đầu thu xếp và quản lý sổ sách cho khoản vay hợp vốn

liên kết bền vững của Ant Group và đã hợp tác với Ant Group trong lĩnh vực tiền gửi

bền vững và các lĩnh vực khác. Ngoài ra, hai bên cũng đã hợp tác thành công trong đổi

mới kỹ thuật số trong quản lý quỹ toàn cầu, cũng như phổ biến tài chính toàn diện cho

các doanh nghiệp vừa và nhỏ. Trong khuôn khổ hợp tác mở rộng, Standard Chartered

sẽ hỗ trợ Ant Group xây dựng cơ cấu quản lý ngoại hối và thanh khoản toàn cầu hàng

đầu trong ngành, đồng thời tăng cường hơn nữa sự hợp tác của họ trong ESG

(environmental-social-governance), đổi mới kỹ thuật số và tài chính toàn diện, hướng

đến mục tiêu phát triển bền vững đang là xu thế hiện nay.

Tại Việt Nam, Sacombank, Techcombank và Vietinbank đã áp dụng và công bố

thông tin về hệ thống đánh giá tác động môi trường và xã hội đối với các dự án tín

dụng. Nguồn tài chính cung cấp cho các dự án thân thiện với môi trường nhất vẫn có

sẵn thông qua liên kết với các nguồn nước ngoài, tài trợ từ Ngân hàng Thế giới hoặc

thông qua hợp tác với chính phủ ở các nước phát triển. Ngân hàng thương mại tham

gia quản lý tài chính, khách hàng, giải ngân... Bằng việc hợp tác quốc tế nhằm phát

triển nền kinh tế bền vững, các NHTM Việt Nam qua đó mà bắt kịp với những tiến bộ

trên thế giới, tiếp cận và tổ chức thực thi các chính sách hướng tới tài chính xanh,

đảm bảo an sinh xã hội, bên cạnh đó đây cũng là 1 phần thách thức không nhỏ với các

NHTM Việt Nam khi phải đối mặt với khả năng bị tụt hậu, hay phải cung cấp những

thông tin quan trọng, hoặc phải cố gắng hơn nữa trong việc phù hợp hóa các điều 10

khoản, thỏa thuận trong hợp tác quốc tế bền vững với kinh tế và bối cảnh trong nước,....

4. Phát triển các công nghệ hiện đại, đáp ứng các nhu cầu “bền vững” của khách hàng

Trong xu thế phát triển mạnh mẽ của công nghệ, việc nắm bắt các xu hướng

công nghệ số từ đó áp dụng trong các ngân hàng thương mại là tất yếu. Điều này

không chỉ giúp các ngân hàng thương mại nâng cao chất lượng sản phẩm, dịch vụ của

mình, làm cho các dịch vụ tài chính trở nên sẵn sàng, cạnh tranh và tiết kiệm chi phí

hơn mà còn đáp ứng các nhu cầu “bền vững” ngày càng tăng của khách hàng như: thực

hiện các giao dịch vào ngày nghỉ, nhu cầu gửi tiết kiệm, mở tài khoản không cần đến

quầy giao dịch,... Các ngân hàng thương mại đã liên tục triển khai các hoạt động

chuyển đổi số, cung cấp các dịch vụ bằng công nghệ hiện đại vừa đem lại lợi ích cho

môi trường, vừa giúp cuộc sống của khách hàng trở nên tiện lợi và an toàn hơn như

các giao dịch ngân hàng không cần giấy tờ như Internet Banking, SMS Banking và

ATM thế hệ mới, các tiện ích như truy vấn số dư, kiểm tra sao kê chuyển và gửi tiền,

dễ dàng mở và đóng tài khoản; tiết kiệm thời gian và chi phí cho việc đến ngân hàng

để thực hiện các giao dịch cơ bản, thay vào đó thực hiện thông qua điện thoại di động

hoặc website ở bất kì thời gian và địa điểm nào. Điều này giúp khách hàng giảm tần

suất tiếp cận trực tiếp các chi nhánh ngân hàng và đồng thời cũng giảm việc tiếp nhận

và sử dụng các báo cáo bằng giấy, đem đến sự tiện lợi, nhanh chóng, giúp khách hàng

tiết kiệm thời gian, công sức và tiền bạc.

Ở Việt Nam, các ngân hàng thương mại đã và đang tăng tốc nỗ lực chuyển đổi

số, đa dạng hóa các sản phẩm, dịch vụ nhằm đáp ứng nhu cầu bền vững của khách

hàng và nhu cầu bền vững của nền kinh tế. 100% các ngân hàng thương mại (NHTM)

đã triển khai hệ thống Core Banking, trong đó 84% sử dụng phương thức kết nối Core

Banking qua cơ sở dữ liệu. Mức độ tự động hóa trong xử lý các giao dịch hệ thống

Core Banking cũng lên tới 90,6%. Tính đến quý II/2023, có khoảng 80 NHTM triển

khai dịch vụ Internet Banking, 50 ngân hàng cung cấp dịch vụ Mobile Banking. 11

CHƯƠNG 3. PHÂN TÍCH TÁC ĐỘNG CỦA XU HƯỚNG PHÁT TRIỂN

KINH TẾ BỀN VỮNG TỚI HOẠT ĐỘNG KINH DOANH CỦA NGÂN HÀNG BIDV

1. Đôi nét về Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam.

Lịch sử hình thành và phát triển:

Thành lập năm 1957: với tên gọi Ngân hàng Nhà nước Việt Nam - Chi nhánh Trung ương.

Năm 1976: đổi tên thành Ngân hàng Ngoại thương Việt Nam.

Năm 2008: chính thức chuyển đổi thành Ngân hàng TMCP Đầu tư và Phát triển

Việt Nam (BIDV), hoạt động theo mô hình ngân hàng thương mại cổ phần.

Hiện nay: BIDV là một trong những ngân hàng lớn nhất Việt Nam với mạng lưới

hoạt động rộng khắp cả nước và quốc tế.

Lĩnh vực hoạt động:

Ngân hàng cá nhân: cung cấp đa dạng các sản phẩm, dịch vụ như tiền gửi, vay vốn,

thanh toán, chuyển tiền, thẻ,...

Ngân hàng doanh nghiệp: cung cấp các giải pháp tài chính toàn diện cho các doanh

nghiệp trong mọi lĩnh vực.

Ngân hàng bán buôn: cung cấp các dịch vụ tài chính cho các tổ chức tín dụng khác.

Ngân hàng quốc tế: cung cấp các dịch vụ tài chính cho các khách hàng quốc tế.

Thành tựu nổi bật:

Quy mô tài sản: lớn nhất Việt Nam.

Lợi nhuận: luôn nằm trong top đầu các ngân hàng Việt Nam.

Chất lượng tài sản: tốt nhất hệ thống ngân hàng.

Thương hiệu: uy tín, được đánh giá cao bởi các tổ chức trong và ngoài nước.

Dịch vụ khách hàng: được đánh giá cao bởi sự chuyên nghiệp, tận tâm.

Sản phẩm, dịch vụ tiêu biểu: 12

Tiền gửi: đa dạng các loại hình tiền gửi với lãi suất hấp dẫn.

Vay vốn: cung cấp các gói vay vốn cho cá nhân, doanh nghiệp với lãi suất cạnh tranh.

Thanh toán: cung cấp đa dạng các dịch vụ thanh toán như chuyển tiền, thanh toán

hóa đơn, thanh toán lương,...

Chuyển tiền: cung cấp dịch vụ chuyển tiền trong nước và quốc tế nhanh chóng, an toàn.

Thẻ: cung cấp đa dạng các loại thẻ như thẻ ATM, thẻ tín dụng, thẻ ghi nợ,...

2. Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam trong thời

đại phát triển bền vững

2.1. Chính sách của Ngân hàng BIDV trong thời kỳ phát triển bền vững

Quản trị doanh nghiệp:

Áp dụng các nguyên tắc quản trị doanh nghiệp tiên tiến, minh bạch, hiệu quả.

Nâng cao năng lực quản trị rủi ro, đảm bảo hoạt động an toàn, lành mạnh.

Nâng cao văn hóa doanh nghiệp, đạo đức nghề nghiệp.

Phát triển nguồn nhân lực chất lượng cao.

Tài chính xanh:

Phát triển các sản phẩm, dịch vụ tài chính xanh, hỗ trợ các dự án thân thiện với môi

trường. BIDV xác định phát triển bền vững, tài chính xanh và thực hành ESG là

nội dung cốt lõi trong chiến lược phát triển ngân hàng. BIDV đã xây dựng và triển

khai Chương trình hành động thực hiện ESG, phát triển tài chính bền vững giai

đoạn 2023-2025, tầm nhìn 2030; thành lập đơn vị chuyên trách quản lý ESG theo

chuẩn mực và thông lê Œ quốc tế.

Tăng cường quản lý rủi ro môi trường và xã hội trong hoạt động tín dụng.

Hỗ trợ các doanh nghiệp chuyển đổi sang mô hình kinh tế xanh.

Tham gia bảo vệ môi trường, ứng phó với biến đổi khí hậu. BIDV xác định rõ các

hoạt động tài chính bền vững, tài trợ dự án xanh, giảm phát thải, ứng phó với biến

đổi khí hậu là những nội dung quan trọng hàng đầu trong chiến lược kinh doanh

của toàn hệ thống. Tính đến 30/6/2023, BIDV đã dẫn đầu thị trường về tài trợ lĩnh

vực xanh với dư nợ tín dụng đạt khoảng 2,81 tỷ USD, chiếm 4,1% tổng dư nợ tín

dụng của BIDV với 1.447 khách hàng.

2.2. Dự án của Ngân hàng BIDV trong thời kỳ phát triển bền vững 13

BIDV đang triển khai nhiều dự án nhằm thực hiện cam kết phát triển bền vững

trong giai đoạn 2021 - 2025, tầm nhìn đến năm 2030. Dưới đây là một số dự án tiêu biểu:

a. Dự án tài trợ năng lượng tái tạo:

Mục tiêu: Hỗ trợ các dự án phát triển năng lượng tái tạo như điện gió, điện mặt trời,... Hoạt động:

Cung cấp các sản phẩm tín dụng ưu đãi cho các dự án năng lượng tái tạo.

Hỗ trợ tư vấn tài chính, pháp lý cho các nhà đầu tư.

Tham gia vào các quỹ đầu tư năng lượng tái tạo.

b. Dự án hỗ trợ doanh nghiệp chuyển đổi sang mô hình kinh tế xanh:

Mục tiêu: Hỗ trợ doanh nghiệp chuyển đổi sang mô hình kinh tế xanh, áp dụng các

giải pháp công nghệ tiết kiệm năng lượng, sử dụng tài nguyên hiệu quả. Hoạt động:

Cung cấp các sản phẩm tín dụng ưu đãi cho doanh nghiệp chuyển đổi sang mô hình kinh tế xanh.

Hỗ trợ tư vấn, đào tạo cho doanh nghiệp về mô hình kinh tế xanh.

Kết nối doanh nghiệp với các nhà cung cấp giải pháp công nghệ xanh.

c. Dự án phát triển tài chính bền vững cho nông nghiệp:

Mục tiêu: Phát triển tài chính bền vững cho nông nghiệp, hỗ trợ nông dân tiếp cận

nguồn vốn vay để đầu tư vào sản xuất nông nghiệp bền vững. Hoạt động:

Cung cấp các sản phẩm tín dụng phù hợp với nhu cầu của nông dân.

Hỗ trợ tư vấn, đào tạo cho nông dân về sản xuất nông nghiệp bền vững.

Kết nối nông dân với các doanh nghiệp thu mua sản phẩm nông nghiệp bền vững.

d. Dự án ứng phó với biến đổi khí hậu:

Mục tiêu: Hỗ trợ các dự án ứng phó với biến đổi khí hậu như trồng rừng, bảo vệ bờ biển,... Hoạt động:

Cung cấp tài trợ cho các dự án ứng phó với biến đổi khí hậu. 14

Tham gia vào các chương trình tuyên truyền, nâng cao nhận thức về biến đổi khí hậu.

Hỗ trợ các cộng đồng bị ảnh hưởng bởi biến đổi khí hậu.

e. Dự án hỗ trợ an sinh xã hội:

Mục tiêu: Hỗ trợ các chương trình an sinh xã hội, giúp đỡ người nghèo, người yếu thế. Hoạt động:

Hỗ trợ tài trợ cho các chương trình an sinh xã hội.

Tham gia vào các hoạt động thiện nguyện.

Hỗ trợ các tổ chức phi lợi nhuận trong việc triển khai các chương trình an sinh xã hội.

3. Tác động của xu hướng phát triển kinh tế bền vững tới các hoạt động

kinh doanh của Ngân hàng BIDV

3.1. Xu hướng phát triển kinh tế bền vững của BIDV

Nhằm bắt kịp chiến lược toàn diện về phát triển bền vững toàn cầu, trong thời

gian qua BIDV đã có những hoạt động hướng tới xu thế tăng trưởng xanh và tài chính bền vững. Cụ thể:

Khung trái phiếu xanh

BIDV là Ngân hàng thương mại Việt Nam đầu tiên ban hành Khung Trái phiếu

xanh theo các chuẩn mực quốc tế được Tổ chức Đánh giá Tín nhiệm Moody's đánh giá

rất cao với mức điểm SQS2 rất tốt. Tiếp đó, ngày 25/10/2023, BIDV cũng trở thành

ngân hàng đầu tiên phát hành thành công 2.500 tỷ đồng trái phiếu được phân loại là

trái phiếu xanh theo nguyên tắc của Hiệp hội thị trường vốn quốc tế (ICMA) tại thị

trường trong nước để huy động vốn tài trợ cho các dự án xanh, tiết kiệm năng lượng,

giảm phát thải, bảo vệ môi trường

Tính đến ngày 30/9/2023, BIDV đã tài trợ cho khoảng 1.500 khách hàng với

1.900 dự án/phương án tín dụng xanh với tổng dư nợ lên tới 71.000 tỷ đồng, chiếm

xấp xỉ 5% tổng dư nợ của BIDV, tăng 11% so với năm 2022. Đồng thời, BIDV có bề

dày kinh nghiệm và năng lực hàng đầu trong việc tiếp nhận và triển khai các nguồn

vốn ủy thác quốc tế với các chương trình và dự án vì mục tiêu phát triển bền vững.

Khung khoản vay bền vững 15

Ngày 16/02/2023, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV)

chính thức ban hành “Khung Khoản vay bền vững” được xây dựng với sự tư vấn của

tổ chức Carbon Trust. BIDV là ngân hàng thương mại Việt Nam đầu tiên công bố

“Khung Khoản vay bền vững” dành cho khách hàng, tạo điều kiện để ngân hàng phát

triển và giới thiệu tới khách hàng các sản phẩm tài chính bền vững theo chuẩn mực

quốc tế. Đến hết năm 2022, BIDV dẫn đầu thị trường về tài trợ xanh với hơn 1.386

khách hàng và dự án với tổng số vốn cam kết cấp tín dụng hơn 2,68 tỷ USD. Khoản

vay theo chủ đề như khoản vay xanh và khoản vay xã hội, được thiết kế dành riêng

cho các dự án có tác động tích cực tới môi trường và xã hội.

Tháng 05/2022, BIDV đã ký Bản Ghi nhớ Hợp tác về thúc đẩy phát triển tài

chính xanh bền vững, bảo vệ môi trường và ứng phó với biến đổi khí hậu với Bộ Tài nguyên và Môi trường.

Ngày 01/12/2023, trong khuôn khổ Hội nghị Các bên tham gia Công ước khung

của Liên hợp quốc về Biến đổi khí hậu lần thứ 28 (COP 28) tại Dubai, Các Tiểu vương

quốc Ả Rập Thống nhất, BIDV đã trao văn bản hợp tác với Ngân hàng Phát triển Châu

Á (ADB) và Ngân hàng Standard Chartered (SCB) về thúc đẩy các hoạt động tài trợ

xanh, tài chính bền vững. Nội dung hợp tác trọng tâm của Bản Ghi nhớ bao gồm việc

xem xét triển khai Khoản vay trung dài hạn trị giá 200 triệu USD, nhằm giúp BIDV

tăng cường cho vay đối với các doanh nghiệp vừa và nhỏ, áp dụng các mô hình hiệu

quả năng lượng và nông nghiệp bền vững; chia sẻ kinh nghiệm và thông lệ tốt về triển

khai và công bố thông tin tài chính khí hậu.

3.2. Tác động của xu hướng phát triển kinh tế bền vững tới các hoạt động

kinh doanh của Ngân hàng BIDV

Xu thế phát triển kinh tế bền vững đang là một trong những yếu tố quan trọng

ảnh hưởng đến hoạt động kinh doanh của các ngân hàng, trong đó có Ngân hàng Đầu

tư và Phát triển Việt Nam (BIDV). Một số tác động của xu thế này đến BIDV có thể kể đến như sau:

Điều chỉnh chiến lược kinh doanh: BIDV đã thay đổi chiến lược kinh doanh của

mình để đáp ứng những yêu cầu phát triển kinh tế bền vững. Ngân hàng đã tập trung

vào phát triển các sản phẩm và dịch vụ tài chính xanh và hỗ trợ cho các hoạt động kinh

doanh bền vững như điện mặt trời, năng lượng tái tạo, xử lý rác thải,... 16

Tài trợ dự án bền vững: BIDV đã tăng cường tài trợ cho các dự án và doanh

nghiệp có mục tiêu phát triển bền vững, xây dựng hạ tầng xanh, và các dự án bảo vệ

môi trường. Điều này có thể yêu cầu BIDV điều chỉnh chiến lược tín dụng và đầu tư

của mình để phản ánh mục tiêu phát triển bền vững.

Tăng cường tư vấn và hỗ trợ: BIDV đã tăng cường tư vấn và hỗ trợ cho các

khách hàng trong việc đầu tư và phát triển các hoạt động kinh doanh bền vững

Phát triển sản phẩm và dịch vụ mới: BIDV đã phát triển các sản phẩm và dịch vụ

tài chính mới phục vụ cho nhu cầu của các doanh nghiệp và cá nhân quan tâm đến mục

tiêu bền vững, như các khoản vay với lãi suất ưu đãi cho các dự án bền vững hoặc các

sản phẩm tiết kiệm và đầu tư.

Nâng cao hình ảnh và uy tín thương hiệu: BIDV tham gia vào các hoạt động và

dự án bền vững có thể củng cố hình ảnh của mình trong cộng đồng và tạo ra mối quan

hệ tích cực với khách hàng, khẳng định vị thế là một ngân hàng uy tín, cam kết phát

triển bền vững, thu hút khách hàng và nhà đầu tư quan tâm đến các vấn đề bền vững.

Mở rộng thị trường: BIDV có thể tiếp cận phân khúc khách hàng mới, đặc biệt

là các doanh nghiệp và cá nhân có hoạt động kinh doanh hướng đến phát triển bền vững.

Gia tăng lợi nhuận: Các sản phẩm và dịch vụ tài chính xanh có thể mang lại lợi

nhuận cao cho BIDV, góp phần thúc đẩy tăng trưởng chung của ngân hàng.

Tính cạnh tranh và sự phát triển dài hạn: Thực hiện các biện pháp và chiến lược

liên quan đến phát triển bền vững có thể giúp BIDV duy trì sự cạnh tranh và phát triển

dài hạn trước các đối thủ trong ngành ngân hàng.

Với những tác động này, BIDV đã đóng góp quan trọng vào việc thúc đẩy phát

triển kinh tế bền vững tại Việt Nam. Tuy nhiên, để giữ vững vị thế cạnh tranh và đáp

ứng yêu cầu mới của thị trường, BIDV cần xây dựng chiến lược phát triển bền vững rõ

ràng, cụ thể, bao gồm các mục tiêu, cam kết và lộ trình thực hiện,phát triển đa dạng

các sản phẩm và dịch vụ tài chính xanh đáp ứng nhu cầu của khách hàng cùng với việc

tăng cường đào tạo nhân viên về nhận thức và kỹ năng liên quan đến việc định hướng

hoạt động kinh doanh bền vững,đồng thời đẩy mạnh việc hợp tác và chia sẻ thông tin

với các bên liên quan để tạo ra giá trị thực sự cho cộng đồng và xã hội.

3.3. Đánh giá kết quả hoạt động kinh doanh của BIDV trong xu thế phát triển

kinh tế bền vững trong năm 2023 17

Đơn vị: Tỷ đồng STT Chỉ tiêu 2021 2022 2023 Tăng/giảm so với 2022 QUY MÔ VỐN 1 Tổng tài sản 1.761.696 2.120.677 2.300.869 8,5% 2 Vốn chủ sở hữu 86.329 104.119 122.867 18% 3 Vốn điều lệ 50.585 50.585 57.004 - 4 Tỷ lệ an toàn Đảm bảo Đảm bảo Đảm bảo - (vốn CAR) quy định quy định quy định

MỘT SỐ CHỈ TIÊU KẾT QUẢ KINH DOANH CHÍNH 1 Dư nợ tín dụng 1.368.029 1.534.242 1.747.629 16,66% 2 Dư nợ cuối kỳ 1.354.633 1.522.222 1.777.665 5,87% (không gồm TPDN) 3 Tổng thu nhập hoạt 62.494 69.479 73.013 5,1% động 4 Lợi nhuận trước 13.548 22.922 27.589 20,4% thuế 5 Lợi nhuận sau thuế 10.841 18.349 21.977 20% 6 ROA 0,66% 0.95% 0,99% 0,04% 7 ROE 13,10% 19,27% 19,36% 0,09% 8 Tỷ lệ nợ xấu theo 0,81% 0,96% 1,12% 0,16% Thông tư 11/2021/TT-NHNN

Năm 2023 hoạt động kinh doanh của BIDV tiếp tục diễn ra an toàn, hiệu quả,

hoàn thành đồng bộ, vượt trội, toàn diện.

Quy mô hoạt động tăng trưởng tốt: 18

Tổng tài sản đạt 2,3 triệu tỷ đồng, tăng 8,5% so với năm 2022, tiếp tục duy trì vị

thế Ngân hàng thương mại cổ phần (NHTMCP) có quy mô tổng tài sản lớn nhất tại Việt Nam.

Tổng dư nợ tín dụng và đầu tư đến 31/12/2023 đạt 2,19 triệu tỷ đồng, tăng 12%

so với đầu năm. Trong đó dư nợ tín dụng riêng lẻ đạt 1,75 triệu tỷ đồng, tăng 16,66%

so với đầu năm, cao hơn mức thực hiện năm 2022 (12,65%), cao nhất trong khối Ngân

hàng thương mại (NHTM) có vốn Nhà nước; thị phần tín dụng đạt 13% (tăng 0,4% so

với năm 2022), đứng đầu thị trường về thị phần cho vay tổ chức kinh tế và dân cư trong khối NHTMCP.

Tổng nguồn vốn huy động đến 31/12/2023 đạt 2,1 triệu tỷ đồng; trong đó huy

động vốn tổ chức, dân cư đạt 1,89 triệu tỷ đồng, tăng 16,5% so với đầu năm và chiếm

khoảng 14% thị phần tiền gửi toàn ngành ngân hàng (tăng +0,4% so với năm 2022).

Chất lượng tín dụng được kiểm soát trong giới hạn:

Tỷ lệ nợ xấu theo Thông tư 11/2021/TT-NHNN đến 31/12/2023 kiểm soát ở mức

1,12%, thấp hơn mục tiêu định hướng của ĐHĐCĐ tại Nghị quyết số 393/2023/NQ-

ĐHĐCĐ ngày 28/04/2023 (<1,4%); Tỷ lệ bao phủ nợ xấu khối NHTM đến 31/12/2023 đạt 183%.

Hiệu quả kinh doanh tiếp tục được củng cố, gia tăng so với cùng kỳ năm trước,

hoàn thành kế hoạch năm 2023:

Tổng thu nhập đạt 175.900 tỷ đồng, tăng 26,8% so với năm 2022, hoàn thành

113% kế hoạch NHNN giao (156.000 tỷ đồng).

Chênh lệch thu chi năm 2023 đạt 47.932 tỷ đồng, tăng 2,5% so với năm 2022.

Lợi nhuận trước thuế khối NHTM năm 2023 đạt 26.706 tỷ đồng, tăng 19,1% so với năm 2022.

Lợi nhuận trước thuế hợp nhất đạt 27.589 tỷ đồng, tăng 20,4% so với năm 2022,

hoàn thành vượt kế hoạch tại Nghị quyết của ĐHĐCĐ năm 2022 (tăng 10%-15%).

Các chỉ tiêu sinh lời, chỉ tiêu an toàn hoạt động của hệ thống được đảm bảo: ROA đạt

0,99%; ROE đạt 19,36%, hoàn thành vượt kế hoạch đề ra.

Năm 2023, mặc dù môi trường kinh doanh đầy thách thức nhưng BIDV vẫn xác

lập các kỷ lục mới về quy mô, cơ cấu, chất lượng và hiệu quả. BIDV xác định phát

triển bền vững là chiến lược kinh doanh quan trọng, cụ thể: 19

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20