Bài tập lớn về Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng và kinh tế số môn Ngân hàng thương mại | Học viện Ngân hàng

Theo nhóm cộng tác kinh tế số Oxford, kinh tế số được hiểu là một nền kinh tế vận hành chủ yếu dựa trên công nghệ số, đặc biệt là các giao dịch điện tử tiến hành thông qua Internet. Tài liệu được sưu tầm gồm 33 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

BỘ MÔN KINH DOANH NGÂN HÀNG – KHOA NGÂN HÀNG

BÀI TẬP LỚN HỌC PH I

ẦN: NGÂN HÀNG THƯƠNG MẠ

ĐỀ TÀI: VAI TRÒ CỦA CÁC NGÂN HÀNG THƯƠNG

MẠI TRONG NỀN KINH TẾ SỐ VÀ TÁC ĐỘNG CỦA

NỀN KINH TẾ SỐ TỚI HOẠT ĐỘNG KINH DOANH

CỦA NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT

NAM THỊNH VƯỢNG

Giảng viên hướng dẫn: Nguyễn Thị Diễm Hương

Nhóm thực hiện : Nhóm 8 Mã lớp học phần : 222FIN17A08

Hà Nội, ngày 20 tháng 3 năm 2023

DANH SÁCH SINH VIÊN NHÓM 8 STT HỌ VÀ TÊN MÃ SINH VIÊN 1 Phạm Thị Kiều Oanh 24A4022366 2 Trần Thị Phương Thảo 24A4011629 3 Trần Thị Anh Đào 23A4020071 4 Bùi Thị Khánh Huyền 23A4020161 5 Đinh Thị Minh Thương 23A4020385 6 Hoàng Thị Hồng Nhung 23A4040107 7 Nguyễn Hồng Gấm 24A4011303

- Tên môn học: Ngân hàng thương mại - Mã môn học: FIN17A

- Số từ: 7987 (không tính trang bìa, danh mục viết tắt, danh mục bảng biểu và tài liệu tham khảo).

- Ngân hàng thương mại mà nhóm lựa chọn nghiên cứu: Ngân hàng Thương

mại cổ phần Việt Nam Thịnh Vượng – VPBank.

Trong quá trình hoàn thành bài có thể còn nhiều thiếu sót, nhóm em rất mong

nhận được những lời góp ý của cô để bài tập lớn có thể hoàn thiện hơn và rút kinh

nghiệm cho những bài tập lần sau.

Chúng em xin chân thành cảm ơn!

DANH MỤC VIẾT TẮT STT Ký hiệu chữ viết tắt Chữ viết đầy đủ 1 NHTM Ngân hàng thương mại 2 CMCN Cách mạng công nghiệp 3 LNTT Lợi nhuận trước thuế 4 CNTT Công nghệ thông tin 5 ASEAN

Hiệp hội các quốc gia Đông Nam Á 6 TMĐT Thương mại điện tử 7 SXKD Sản xuất kinh doanh 8 BCTC Báo cáo tài chính 9 CSKH Chăm sóc khách hàng 10 HĐKD Hoạt động kinh doanh 11 DN Doanh nghiệp 12 TTKDTM

Thị trường kinh doanh thương mại 13 ROA

Tỷ suất lợi nhuận ròng trên tổng tài sản 14 ROE

Tỷ suất lợi nhuận trên vốn chủ sở hữu

DANH MỤC BIỂU ĐỒ

Biểu đồ 1. Số lượng người sử dụng internet trên toàn thế giới qua các năm . . . . . . . . . 3

Biểu đồ 2. Tăng trưởng kinh tế số Việt Nam qua các năm và dự báo. . . . . . . . . . . . . . 4

Biểu đồ 3. Lợi nhuận trước thuế của VPBank giai đoạn 2017 – 2022……………… 20 DANH MỤC BẢNG

Bảng 1. Một số ứng dụng công nghệ số của các NHTM năm 2022…………………10

MỤC LỤC

LỜI MỞ ĐẦU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

PHẦN NỘI DUNG. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

CHƯƠNG I. TỔNG QUAN VỀ NỀN KINH TẾ SỐ . . . . . . . . . . . . . . . . . . . . . . . . 2

1.1. Kinh tế số là gì? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.2. Vai trò của nền kinh tế số . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.3. Sự cần thiết của việc phát triển kinh tế số . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.3.1. Thực trạng, xu thế nền kinh tế số . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.3.2. Sự cần thiết của kinh tế số . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

a. Đối với nền kinh tế . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

b. Đối với các ngân hàng thương mại . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

CHƯƠNG II. VAI TRÒ CỦA NHTM TRONG NỀN KINH TẾ SỐ HIỆN NAY . 8

2.1. Vai trò của các NHTM trong nền kinh tế số hiện nay . . . . . . . . . . . . . . . . . . . . . 8

2.2. Định hướng, chỉ đạo của Nhà nước cho HĐKD của các NHTM . . . . . . . . . . . . 9

2.2.1. Đẩy mạnh sử dụng công nghệ thông tin trong HĐKD của ngân hàng . . . . . 9

2.2.2. Phát triển các sản phẩm và dịch vụ tài chính mới . . . . . . . . . . . . . . . . . . . . 10

2.2.3. Tăng cường an ninh thông tin và bảo mật . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.2.4. Tạo ra trải nghiệm khách hàng tốt hơn . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.2.5. Hợp tác với fintech . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.2.6. Đào tạo nhân viên và phát triển nhân lực . . . . . . . . . . . . . . . . . . . . . . . . . . 11

CHƯƠNG III. TÁC ĐỘNG CỦA KINH TẾ SỐ ĐẾN HOẠT ĐỘNG KINH

DOANH CỦA NHTM CỔ PHẦN VIỆT NAM THỊNH VƯỢNG . . . . . . . . . . . . . 13

3.1. Giới thiệu về VPBank . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2. VPBank ứng dụng kinh tế số vào hoạt động kinh doanh . . . . . . . . . . . . . . . . . . 14

3.2.1. Công nghệ số . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.2.2 Ngân hàng số VPBank NEO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.2.3 VPBank NEOBiz - Ngân hàng số cho Doanh nghiệp . . . . . . . . . . . . . . . . . 16

3.2.4 Fintech: Công nghệ tài chính . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.3. Tác động kinh tế số đến hoạt động kinh doanh của VPBank . . . . . . . . . . . . . . 19

3.3.1 Thành tựu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.3.2. Hạn chế . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.4. Đề xuất giải pháp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

KẾT LUẬN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

LỜI MỞ ĐẦU

Cuộc cách mạng công nghiệp lần thứ 4 đã và đang mang lại nhiều sự thay đổi về

kinh tế và xã hội trên toàn cầu. Sự phổ biến của Internet, các công nghệ kỹ thuật số đã tạo

nên một bước phát triển mới cho nền kinh tế - kinh tế số. Theo Báo cáo kinh tế số của

Diễn đàn thương mại và phát triển của Liên hợp quốc, kinh tế số hiện đang chiếm 15%

GDP toàn cầu. Tại Việt Nam, kinh tế số đang ngày càng diễn ra mạnh mẽ, trở thành động

lực tăng trưởng mới của Việt Nam. Tính đến năm 2020, Việt Nam đứng thứ 22/60 về tốc

độ số hóa và đứng thứ 48/60 quốc gia có tốc độ chuyển đổi kinh tế số nhanh trên thế giới.

Đóng vai trò huyết mạch của nền kinh tế, là kênh dẫn vốn chủ yếu phục vụ sản

xuất kinh doanh, hoạt động ngân hàng gắn trực tiếp với người dân, doanh nghiệp và tác

động đến toàn bộ nền kinh tế. Nền kinh tế số đã tạo ra áp lực cạnh tranh và làn sóng số

hóa trên toàn cầu, buộc các ngân hàng phải nỗ lực đổi mới, thực hiện chuyển đổi số để

bắt kịp xu thế. Là tổ chức tài chính duy nhất của Việt Nam được tạp chí The Digital

Banker vinh danh là ngân hàng có “Ngân hàng số sáng tạo nhất 2021”, VP bank đã xây

dựng chiến lược số hóa một cách bài bản với tầm nhìn trở thành ngân hàng bán lẻ hàng

đầu và thân thiện với người dùng thông qua các ứng dụng công nghệ.

Với những vấn đề vừa nêu ra, nhóm quyết định lựa chọn đề tài “Vai trò của các

Ngân hàng thương mại trong nền kinh tế số và đánh giá tác động của xu hướng này

tới hoạt động kinh doanh của VP bank” để làm rõ hơn vai trò của các NHTM trong sự

phát triển nền kinh tế số cũng như sự tác động ngược trở lại của xu thế này đối với hoạt

động kinh doanh của một NHTM cụ thể - VPBank. 1

PHẦN NỘI DUNG

CHƯƠNG I. TỔNG QUAN VỀ NỀN KINH TẾ SỐ

1.1. Kinh tế số là gì?

Theo nhóm cộng tác kinh tế số Oxford, kinh tế số được hiểu là một nền kinh tế

vận hành chủ yếu dựa trên công nghệ số, đặc biệt là các giao dịch điện tử tiến hành thông

qua Internet. Kinh tế số bao gồm tất cả các lĩnh vực và nền kinh tế (công nghiệp, nông

nghiệp, dịch vụ,…) mà công nghệ số được áp dụng.

1.2. Vai trò của nền kinh tế số

Kinh tế số là một trong những động lực chính cho tăng trưởng toàn cầu trong giai

đoạn tới. Kinh tế số không chỉ giúp tăng năng suất lao động, tăng trưởng kinh tế, mà còn

là động lực cho tăng trưởng bền vững, bao trùm, xuất phát từ việc sử dụng tri thức nhiều

hơn là tài nguyên thiên nhiên.

Kinh tế số thúc đẩy quá trình chuyển giao công nghệ số diễn ra nhanh chóng,

không giới hạn trong một phạm vi nhất định. Sự thay đổi trong cách ứng dụng công nghệ

vào các hoạt động kinh tế đã cho phép nền kinh tế giải quyết hiệu quả những vấn đề nan

giải trong phát triển kinh tế tài nguyên như ô nhiễm môi trường, phân hoá giàu nghèo,

cạn kiệt nguồn lực,. .

Kinh tế số tạo ra nhiều cơ hội kinh doanh cho tất cả các chủ thể. Do chi phí tham

gia vào nền kinh tế số thấp, chỉ cần một chiếc điện thoại với kết nối mạng đã có thể thực

hiện được giao dịch mua bán trên các nền tảng xã hội mà nhờ đó giúp cho tất cả mọi

người đều có thể dễ dàng tiếp cận và thực hiện ý tưởng kinh doanh của mình.

Kinh tế số góp phần bảo đảm tính minh bạch trong các giao dịch. Minh bạch là

một trong những điểm mạnh của kinh tế số được nhiều quốc gia trên thế giới đặc biệt

quan tâm. Nhờ các hoạt động trực tuyến rõ ràng, có thể theo dõi được giúp kiểm soát tốt

hơn dòng tiền, góp phần đẩy lùi nạn tham ô, tham nhũng.

1.3. Sự cần thiết của việc phát triển kinh tế số

1.3.1. Thực trạng, xu thế nền kinh tế số

Sự xuất hiện của những tiến bộ vượt bậc của CMCN 4.0 đã tạo nên làn sóng

chuyển đổi số và đưa kinh tế số lan tỏa khắp các thành phần kinh tế. Trên thế giới, kinh tế 2

số đang tăng trưởng rất nhanh, trở thành chìa khóa cho không ít nền kinh tế vươn ra toàn

cầu. Tại Trung Quốc, từ năm 2008, kinh tế số đã chiếm 15% GDP, đến năm 2019 chiếm

đến 37% GDP. Nhiều doanh nghiệp kinh tế số Trung Quốc như Tencent, Alibaba, … đã

trở thành những “gã khổng lồ” công nghệ, với năng lực phát triển và khả năng cạnh tranh

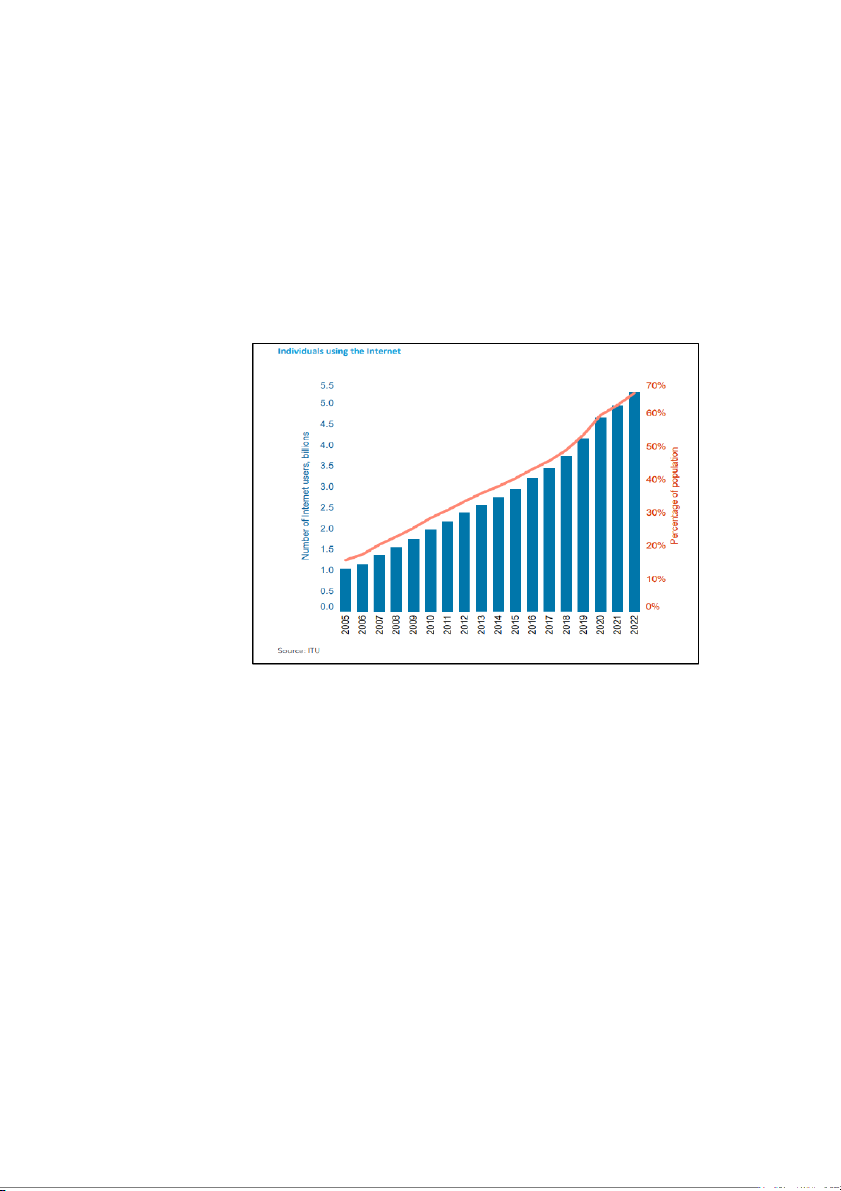

toàn cầu mạnh mẽ. Tại khu vực châu Á - Thái Bình Dương, năm 2017, kinh tế số chiếm

khoảng 6% GDP, đến 2019 đã chiếm tới 25% GDP. Năm 2022, ước tính có khoảng 5,3 tỷ

người, tương đương 66% dân số thế giới sử dụng Internet, tăng trưởng 6,1% so với năm 2021.

Biểu đồ 1. Số lượng người sử dụng internet trên toàn thế giới qua các năm (Nguồn ITU)

Tại Việt Nam, kinh tế số bắt đầu phát triển mạnh mẽ kể từ thời điểm cuối những

năm 1990, khi Internet bắt đầu có mặt tại Việt Nam. Kinh tế số dần được phổ cập khi mật

độ điện thoại thông minh đạt mức trên 50% vào cuối những năm 2000 và được thúc đẩy

mạnh mẽ hơn với sự xuất hiện của cuộc CMCN 4.0 trong những năm gần đây.

Năm 2022, tổng doanh thu nền kinh tế số ước đạt 166.6 tỷ USD, đóng góp gần

4.23 tỷ USD cho ngân sách nhà nước, giá trị nền kinh tế số chiếm khoảng 14,26% tổng

GDP. Tỷ trọng giá trị tăng thêm của kinh tế số trong GDP đến hết 6 tháng đầu năm 2022

ước đạt 10,41% (tỷ trọng này năm 2021 ước tính là 9,6%). Nền kinh tế số của Việt Nam

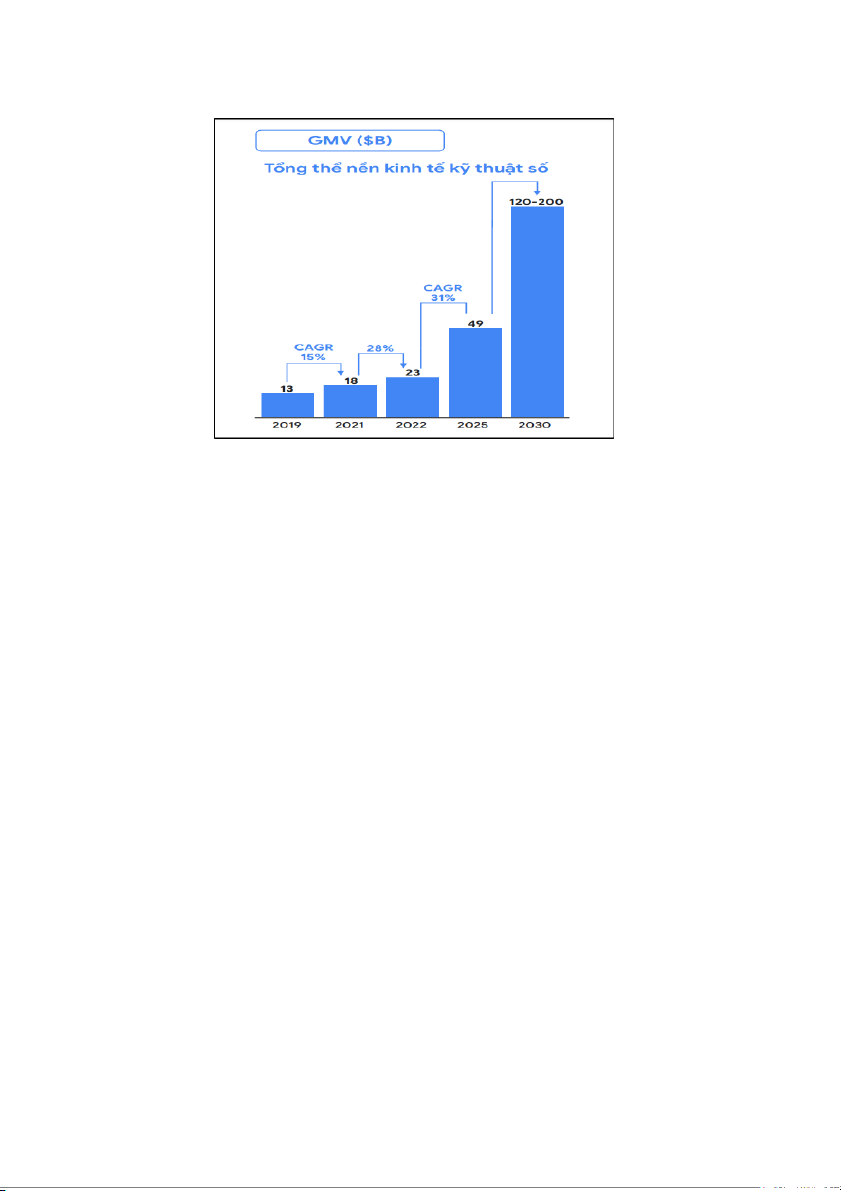

có tổng giá trị hàng hóa tăng 28%, từ 18 tỷ USD trong năm 2021 lên 23 tỷ USD, tốc độ

tăng trưởng nhanh nhất trong khu vực Đông Nam Á. 3

Biểu đồ 2. Tăng trưởng kinh tế số Việt Nam qua các năm và dự báo

(Nguồn báo cáo của Google, Temasek và Bain & Company )

Những năm gần đây, kinh tế số Việt Nam đã phát triển không ngừng về cả nền

tảng hạ tầng lẫn thị trường kinh doanh.

Về hạ tầng số, tính tới tháng 9/2022, Việt Nam có 72,1 triệu người sử dụng

Internet (đạt tỷ lệ 73,2% dân số) trong cuộc sống hàng ngày, đứng thứ 12 trên toàn thế

giới, 75,8% dân số có điện thoại thông minh. Tỷ lệ phủ sóng di động tại các thôn, bản đạt

99,73%, tăng 1,9% so với năm 2021.

TMĐT là một trong những cấu phần trọng yếu nhất của kinh tế số ở Việt Nam đã

tăng trưởng vượt bậc về doanh thu và quy mô thị trường. Năm 2022, quy mô thị trường

TMĐT bán lẻ Việt Nam ước đạt 16,4 tỷ USD. Trong số 23 tỷ USD kinh tế số Việt Nam

trong năm 2022, lĩnh vực TMĐT có đóng góp lớn nhất với 14 tỷ USD. Có tới 90% người

tiêu dùng số dự định duy trì hay thậm chí gia tăng sử dụng các nền tảng TMĐT trong thời

gian tới. Phần lớn người tiêu dùng tập trung vào các dịch vụ giao đồ ăn (60%) và mua

hàng tạp hóa trực tuyến (54%).

Về công nghiệp công nghệ số, Việt Nam có khoảng 70.000 doanh nghiệp CNTT

với tổng doanh thu ước tính 148 tỷ USD. Việt Nam đứng thứ 20 thế giới về ứng dụng

phần mềm nguồn mở và xếp ở vị trí thứ 3 tại khu vực ASEAN. 4

Đã có khoảng trên 80 công ty công nghệ tài chính (fintech) được thành lập tại Việt

Nam, điển hình như: Công ty cổ phần AirPay- ShopeePay; Công ty cổ phần ZION – Ví

điện tử ZaloPay; Công ty cổ phần Giải pháp Thanh toán Việt Nam (VNPAY). .

Trong 6 tháng đầu năm 2022, giao dịch thanh toán không dùng tiền mặt tăng

khoảng 76% về số lượng và 30,6% về giá trị so với cùng kỳ 2021, trong đó mức độ tăng

trưởng ấn tượng nhất là qua điện thoại di động (tăng 99,1% về số lượng, 86,1% về giá trị

so với cùng kỳ năm 2021) và QRCode (tăng 68,9% về số lượng, 113,2% về giá trị).

Chương trình hỗ trợ DN nhỏ và vừa chuyển đổi số (Chương trình SMEdx) bằng

các nền tảng số Việt Nam hiện đã có 671.469 doanh nghiệp tiếp cận, tham gia.

Các hoạt động quản lý nhà nước đã có những bước tiến mạnh mẽ, từ phương thức

truyền thống sang ứng dụng CNTT, chuyển từ văn bản giấy sang môi trường số được đẩy

mạnh. Tính đến hết tháng 6/2022, cơ sở dữ liệu quốc gia về dân cư kết nối liên thông với

11 bộ, ngành; 68 triệu thẻ căn cước gắn chíp điện tử đã được cấp; hoàn thành xác thực 45

triệu người tham gia Bảo hiểm xã hội; bước đầu thí điểm triển khai một số ứng dụng của

thẻ căn cước phục vụ người dân khám chữa bệnh, rút tiền tại các cây ATM . .

Tuy nhiên, nền kinh tế số Việt Nam hiện nay vẫn phải đối mặt với nhiều khó khăn,

thách thức mang tính thời đại như:

Thứ nhất, môi trường thể chế và pháp lý còn chưa chặt chẽ, đồng bộ. Điều này thể

hiện qua việc nhiều văn bản pháp luật ban hành đã lạc hậu, nhiều nội dung còn thiếu

đồng bộ, thiếu các quy định về giao dịch dữ liệu, thiếu quy định về quyền cá nhân khi

ứng dụng trí tuệ nhân tạo.

Thứ hai, hạ tầng CNTT còn đang ở tình trạng xây dựng riêng rẽ, độc lập, do đó

chưa đảm bảo tính liên tục của dịch vụ. Việc chia sẻ cơ sở dữ liệu giữa các bộ/ngành

chưa đồng bộ do mỗi bộ/ngành đều đang sử dụng hệ thống máy chủ và quản trị dữ liệu

riêng, dẫn đến tình trạng chưa thống nhất dữ liệu quốc gia.

Thứ ba, nguồn nhân lực phục vụ phát triển kinh tế số chưa đáp ứng yêu cầu. Theo

“Báo cáo về thị trường IT Việt Nam năm 2021”, Việt Nam cần đến 450.000 nhân lực

trong ngành CNTT. Trong khi đó, số lượng lập trình viên hiện tại của Việt Nam mới chỉ

đạt khoảng 430.000 người. Bên cạnh đó, nguồn nhân lực CNTT của Việt Nam vẫn chỉ 5

xếp hạng trung bình khá về chất lượng chuyên môn và năng lực sáng tạo trong kinh tế số so với thế giới.

Nhận thức tầm quan trọng của kinh tế số đối với sự phát triển kinh tế - xã hội của

đất nước, nhà nước đã chủ động nghiên cứu, xây dựng nhiều chủ trương, chính sách, đặc

biệt là đã ban hành kịp thời một loạt các văn bản pháp quy như nghị định, thông tư để tạo

dựng hành lang pháp lý, quản lý và điều tiết các mảng khác nhau của nền kinh tế số tại Việt Nam.

Nghị quyết số 52-NQ/TW ngày 27/9/2019 về một số chủ trương, chính sách chủ

động tham gia CMCN 4.0 do Bộ Chính trị ban hành đề ra 08 chủ trương, chính sách để

chủ động tham gia CMCN 4.0 và đặt ra nhiều mục tiêu cho giai đoạn 2025 - 2045, trong

đó có đưa ra mục tiêu cụ thể là đến năm 2025, kinh tế số chiếm khoảng 20% GDP và đến

năm 2030, kinh tế số chiếm trên 30% GDP.

Thủ tướng Chính phủ đã ban hành Quyết định số 749/QĐ-TTg ngày 03/6/2020 về

xây dựng Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030

với mục tiêu kép là vừa phát triển chính phủ số, kinh tế số, xã hội số, vừa hình thành các

doanh nghiệp công nghệ số ở Việt Nam có năng lực đi ra toàn cầu.

Cùng với đó, Bộ trưởng Bộ Thông tin và Truyền thông đã ban hành Quyết định số

1726/QĐ-BTTTT ngày 12/10/2020 phê duyệt Đề án "Xác định Bộ chỉ số đánh giá

chuyển đổi số của các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, các tỉnh, thành

phố trực thuộc Trung ương và của quốc gia". Để theo dõi, đánh giá một cách thực chất,

khách quan và công bằng kết quả thực hiện chuyển đổi số hàng năm trong quá trình triển

khai thực hiện chương trình Chuyển đổi số quốc gia.

1.3.2. Sự cần thiết của kinh tế số

a. Đối với nền kinh tế

Kinh tế số là thành tố giúp tăng năng suất lao động cũng như phát triển nền kinh tế

nói chung trong giai đoạn phục hồi sau đại dịch. Theo nghiên cứu của nhiều tổ chức uy

tín quốc tế, kinh tế số là một trong những động lực chính cho tăng trưởng toàn cầu trong

giai đoạn tới. Kinh tế số không chỉ giúp tăng năng suất lao động, tăng trưởng kinh tế, mà

còn là động lực cho tăng trưởng bền vững, tăng trưởng bao trùm, xuất phát từ việc sử

dụng tri thức nhiều hơn là tài nguyên. Bên cạnh đó, chi phí tham gia kinh tế số thấp hơn 6

nên đã tạo ra nhiều cơ hội kinh doanh cho tất cả các chủ thể, góp phần rút ngắn khoảng

cách phát triển. Cùng với đó, quá trình chuyển giao công nghệ số diễn ra nhanh chóng,

không giới hạn đã góp phần làm giảm khoảng cách giữa các khu vực, giữa nông thôn với thành thị.

b. Đối với các ngân hàng thương mại

Ngày nay, do sự phát triển của nền kinh tế số trong nước, nhu cầu về các dịch vụ

điện tử sáng tạo mới của các NHTM đã tăng lên. Việc có thể thực hiện nhiều thao tác trên

một điện thoại, máy tính mà không cần đến ngân hàng đã trở nên phổ biến.

Giờ đây, do số hóa thông tin được lưu trữ trong cơ sở dữ liệu điện tử, các chương

trình và thiết bị đã được tạo ra cho phép thực hiện các giao dịch ngân hàng trong vài giây,

điều mà trước đây phải chờ trong một khoảng thời gian nhất định. Việc ứng dụng rộng rãi

CNTT và truyền thông vào hệ thống ngân hàng phù hợp với yêu cầu hiện đại đã đẩy

mạnh quá trình tự động hóa nhiều dịch vụ ngân hàng. Tạo điều kiện cần thiết để phổ biến

rộng rãi CNTT và truyền thông hiện đại, tự động hóa quy trình kinh doanh của các

NHTM và mở rộng dịch vụ ngân hàng từ xa. Các nhiệm vụ chính trong lĩnh vực triển

khai ứng dụng CNTT và truyền thông hiện đại, mở rộng số lượng và phạm vi của các

dịch vụ ngân hàng từ xa, bao gồm:

- Thanh toán không tiếp xúc, giảm chi phí giao dịch.

- Sử dụng rộng rãi các hệ thống tính điểm tự động, nhận dạng kỹ thuật số và băng

tải tín dụng, giảm các khoản chi phí đầu tư vào cơ sở hạ tầng.

- Tăng cường bảo mật thông tin, tạo niềm tin với khách hàng. 7

CHƯƠNG II. VAI TRÒ CỦA NHTM TRONG NỀN KINH TẾ SỐ HIỆN NAY

2.1. Vai trò của các NHTM trong nền kinh tế số hiện nay

Thứ nhất, vai trò tài trợ vốn cho nền kinh tế số

Quá trình xây dựng và phát triển nền kinh tế số là một quá trình đòi hỏi cung ứng

một nguồn vốn đầu tư rất lớn từ phía Nhà nước cũng như từ phía các chủ thể kinh tế

trong xã hội. Các chủ thể kinh tế không thể chỉ dựa vào các nguồn vốn tự tích lũy, tức

những nguồn lực tự tài trợ từ hoạt động kinh doanh mà chủ yếu phải dựa vào các nguồn

tài trợ bên ngoài. Trong đó, nguồn tài trợ từ tín dụng ngân hàng chiếm tỷ trọng chủ yếu.

Với vai trò này, NHTM thông qua quá trình huy động vốn đã tập trung các nguồn lực tài

chính nhàn rỗi, phân tán để tạo thành những nguồn lực tài chính đủ lớn để tài trợ cho quá

trình phát triển kinh tế số. Thông qua việc cung cấp dịch vụ ngân hàng số, xây dựng hệ

sinh thái dịch vụ tài chính ngân hàng, các doanh nghiệp thực hiện chuyển đổi số được

tiếp cận tín dụng một cách thuận lợi.

Thứ hai, vai trò phân bổ hiệu quả, nhanh chóng các nguồn lực tài chính nhằm

đạt được các mục tiêu trong nền kinh tế số

Ngân hàng thông qua việc áp dụng công nghệ số, nền tảng số để các nguồn lực tài

chính được phân bổ đến những chủ thể, những dự án vay vốn một cách có hiệu quả,

nhanh chóng thúc đẩy nhịp độ của quá trình chuyển dịch nền kinh tế số. Mục tiêu cần đạt

được của vai trò này là tối đa hoá hiệu quả kinh tế - xã hội của quá trình chuyển dịch nền

kinh tế số với những nguồn lực tài chính giới hạn và xác định. Hai tiêu chí chủ yếu để

xem xét hiệu quả phân bổ nguồn lực tài chính là: mức độ chuyển dịch và tốc độ tăng

trưởng chung của toàn hệ thống kinh tế.

Thứ ba, vai trò định hướng quá trình phát triển kinh tế số

Bản chất của vai trò này là NHTM thông qua vai trò tài trợ và vai trò phân bổ nói

trên, thực hiện sự tác động có định hướng đối với quá trình xây dựng phát triển kinh tế

số. Ngân hàng là lĩnh vực có tác động xã hội, liên quan hằng ngày tới người dân, thay đổi

nhận thức nhanh nhất, mang lại hiệu quả, giúp tiết kiệm chi phí, chính vì thế Chính phủ

đã xác định ngân hàng là lĩnh vực cần ưu tiên chuyển đổi số trước.

Thứ tư, vai trò thúc đẩy sự phát triển nhanh chóng của nền kinh tế số 8

Việc áp dụng công nghệ số, chuyển đổi số vào HĐKD của NHTM như: tiếp cận

khách hàng mới, mở tài khoản ngân hàng thông qua thị trường di động, tự động hóa

nhiều tác vụ như kiểm tra khách hàng của bạn, chống rửa tiền và xác minh ID bằng cách

sử dụng các công nghệ tiên tiến như tự động hóa quy trình bằng rô-bốt và trí tuệ nhân tạo,

nhận thông tin chi tiết ẩn thông qua phân tích dữ liệu nâng cao, cải thiện việc kiểm tra

gian lận bằng máy học…. đã góp phần thực hiện các mục tiêu cụ thể năm 2022 về phát

triển kinh tế số. Tốc độ tăng trưởng về giao dịch thanh toán di động bình quân hàng năm

đạt hơn 90%; nhiều dịch vụ ngân hàng đã có thể được sử dụng hoàn toàn trên kênh số

như: mở tài khoản thanh toán, thẻ ngân hàng, chuyển tiền, gửi tiết kiệm...; nhiều ngân

hàng Việt Nam có trên 90% giao dịch trên kênh số; gần 70% người trưởng thành có tài

khoản thanh toán; khoảng 1,1 triệu tài khoản mobile-money đã được mở, khoảng 60%

trong đó được mở tại khu vực nông thôn, vùng sâu, vùng xa. Qua đó, góp phần hình

thành cộng đồng tài chính tốt, giúp giảm chi phí xã hội, thúc đẩy TTKDTM và hiện thực

hóa các mục tiêu về tài chính số, đồng thời đẩy nhanh tốc độ phát triển của nền kinh tế số.

2.2. Định hướng, chỉ đạo của Nhà nước cho HĐKD của các NHTM

Nhận thấy được vai trò quan trọng của NHTM, trong thời gian qua Nhà nước đã

ban hành các chủ trương, chính sách về ứng dụng và phát triển CNTT, nhiều văn bản

hướng dẫn thi hành, định hướng việc ứng dụng CNTT trong hệ thống ngân hàng, như: Kế

hoạch ứng dụng CNTT của NHNN giai đoạn 2011-2015 ban hành kèm theo Quyết định

số 627/QĐ-NHNN ngày 06/4/2011; Kế hoạch ứng dụng CNTT trong ngành Ngân hàng

giai đoạn 2013 - 2015 ban hành kèm theo Quyết định số 2752/QĐ-NHNN ngày

27/11/2013; Kế hoạch ứng dụng CNTT của các TCTD giai đoạn 2017-2020 ban hành

kèm theo Quyết định số 488/QĐ-NHNN ngày 27/3/2017; Kế hoạch ứng dụng CNTT của

NHNN Việt Nam năm 2019 ban hành kèm theo Quyết định số 2620/QĐ-NHNN ngày

28/12/2018. Ngân hàng Nhà nước Việt Nam ban hành Quyết định số 1887/QĐ-NHNN

phê duyệt “Kế hoạch của ngành Ngân hàng triển khai Chiến lược quốc gia phát triển kinh

tế số và xã hội số đến năm 2025, định hướng đến năm 2030 theo Quyết định số ngày

31/3/2022 của Thủ tướng Chính phủ giai đoạn 2022-2025”. Bên cạnh đó, Nhà nước đã

đưa ra những định hướng, chỉ đạo cụ thể như sau:

2.2.1. Đẩy mạnh sử dụng công nghệ thông tin trong HĐKD của ngân hàng 9

Các NHTM cần chuyển đổi số hóa toàn bộ hoạt động của mình, từ quản lý khách

hàng, giao dịch, tài chính cho đến quản lý nội bộ. Việc sử dụng các công nghệ mới như

trí tuệ nhân tạo, blockchain, Internet of Things, machine learning, big data sẽ giúp các

ngân hàng nâng cao năng suất, tối ưu hoá chi phí và cải thiện chất lượng dịch vụ. Minh

chứng cho định hướng này là các ngân hàng đã triển khai các dịch vụ trực tuyến và ứng

dụng di động để giúp khách hàng thực hiện các giao dịch ngân hàng một cách nhanh chóng và tiện lợi.

Bảng 1. Một số ứng dụng công nghệ số của các NHTM năm 2022

2.2.2. Phát triển các sản phẩm và dịch vụ tài chính mới

Các NHTM cần phát triển các sản phẩm và dịch vụ tài chính mới phù hợp với nhu

cầu của khách hàng trong thời đại kinh tế số. Ví dụ như các sản phẩm vay tín dụng trực

tuyến, bảo hiểm trực tuyến. Minh chứng cho định hướng này là các ngân hàng như

VPBank, TPBank đã phát triển các dịch vụ tài chính trực tuyến như gửi tiết kiệm trực

tuyến và vay tín dụng trực tuyến để giúp khách hàng thực hiện các giao dịch một cách

nhanh chóng và tiện lợi.

2.2.3. Tăng cường an ninh thông tin và bảo mật

Các NHTM cần tăng cường an ninh thông tin và bảo mật để đảm bảo tính an toàn

và bảo mật cho khách hàng. Việc sử dụng các công nghệ mới như xác thực hai yếu tố, mã

hóa và chữ ký điện tử sẽ giúp ngân hàng đảm bảo tính toàn vẹn và bảo mật thông tin của

khách hàng. Minh chứng cho định hướng này là các ngân hàng như VietinBank và ACB 10

đã triển khai các giải pháp bảo mật thông tin như xác thực hai yếu tố để đảm bảo tính an toàn.

2.2.4. Tạo ra trải nghiệm khách hàng tốt hơn

Các NHTM cần tập trung vào tạo ra trải nghiệm khách hàng tốt hơn bằng cách cải

thiện giao diện và trải nghiệm người dùng của các ứng dụng di động và trang web của họ.

Các ngân hàng cũng có thể sử dụng trí tuệ nhân tạo và phân tích dữ liệu để phát hiện và

đáp ứng các nhu cầu của khách hàng một cách nhanh chóng và chính xác. Minh chứng

cho định hướng này là các ngân hàng như BIDV đã cải thiện giao diện và trải nghiệm

người dùng của các ứng dụng di động và trang web của họ để giúp khách hàng dễ nhận

biết và sử dụng các dịch vụ ngân hàng một cách thuận tiện, dễ dàng hơn.

2.2.5. Hợp tác với fintech

Các NHTM cần tăng cường hợp tác với các Fintech đề xuất các giải pháp hữu hiệu

để nâng cấp, ứng dụng các công nghệ số hiện đại vào hoạt động ngân hàng; tiếp tục

chuyển đổi, nâng cấp các dịch vụ ngân hàng truyền thống như: Thanh toán, chuyển tiền

điện tử, tín dụng, chăm sóc khách hàng… sang cung cấp sản phẩm, dịch vụ theo mô hình

ngân hàng số; đồng thời tiếp tục nghiên cứu, ứng dụng công nghệ hiện đại để thiết kế và

tạo ra các sản phẩm, dịch vụ số tiên tiến cho người dùng.

2.2.6. Đào tạo nhân viên và phát triển nhân lực

Các NHTM cần đào tạo nhân viên và phát triển nhân lực để sử dụng các công

nghệ mới và đáp ứng các nhu cầu của khách hàng. Việc đào tạo nhân viên về các kỹ năng 11

số hóa và công nghệ mới cũng sẽ giúp ngân hàng tạo ra một đội ngũ nhân viên có năng

lực cao và sẵn sàng đáp ứng các thách thức trong nền kinh tế số. Minh chứng cho định

hướng này là các ngân hàng như VPBank đã triển khai các chương trình đào tạo và phát

triển nhân lực với các hình thức sáng tạo như tọa đàm trực tuyến, áp dụng các công nghệ

học tập tiên tiến; tăng cường các nội dung học tập phong phú, phù hợp với nhu cầu thực

tiễn của nhân viên trong bối cảnh mới, để đáp ứng nhu cầu của khách hàng trong nền kinh tế số. 12

CHƯƠNG III. TÁC ĐỘNG CỦA KINH TẾ SỐ ĐẾN HOẠT ĐỘNG KINH

DOANH CỦA NHTM CỔ PHẦN VIỆT NAM THỊNH VƯỢNG

3.1. Giới thiệu về VPBank

Là một ngân hàng hàng đầu đa năng, VPBank hiện đang cung cấp rất nhiều sản

phẩm đa dạng cho khách hàng ở nhiều phân khúc khác nhau: • Sản phẩm thẻ • Tài Khoản Thanh Toán • Dịch vụ cho vay

• Tiền Gửi Tiết Kiệm

• Dịch Vụ Khác: Dịch vụ bảo hiểm, dịch vụ chuyển tiền liên ngân hàng, dịch vụ Western

Union, dịch vụ thu chi hộ,…. 13

3.2. VPBank ứng dụng kinh tế số vào hoạt động kinh doanh

3.2.1. Công nghệ số

a) Các nền tảng Công nghệ số

VPBank đã phải đầu tư rất mạnh vào hệ thống hạ tầng CNTT, sáng tạo và phát

triển các nền tảng số như như Race App - vay mua ô-tô siêu tốc trong 5 phút, Race Home

- vay mua nhà và Race Value - số hóa quy trình định giá tài sản bảo đảm cho phép khách

hàng đăng ký vay và được giải ngân hoàn toàn trực tuyến chỉ trong 2 giờ đồng hồ.

Việc mở tài khoản trực tuyến đã trở nên đơn giản và nhanh chóng hơn rất nhiều nhờ phương thức eKYC.

VPBank xây dựng website ngân hàng mang phong cách TMĐT hiện đại bậc nhất

tại Việt Nam, trong đó tích hợp nền tảng AI, chữ ký điện tử kết hợp với BigData để định

danh khách hàng điện tử với thời gian vô cùng nhanh chóng.

b) Thẻ tín dụng ảo

VPBank đã và đang mang đến thị trường một quy trình mở thẻ tín dụng ảo nhanh

chóng. Với quy trình đăng ký nhanh gọn 100% online trên nền tảng ngân hàng số toàn

năng VPBank NEO, khách hàng sẽ nhận được thẻ ảo chỉ từ 30 phút với đầy đủ chức năng

như thẻ vật lý thông thường.

Theo đánh giá của IDG, kể từ năm 2018 đến nay, lượng người sử dụng dịch vụ

ngân hàng điện tử của VPBank tăng bình quân 100% mỗi năm. Lượng giao dịch tăng từ

150 - 200%, các hợp đồng mở thẻ tín dụng, mở thấu chi và vay tín chấp trên VPBank

Online tăng từ 2 đến 3 lần mỗi năm. 14

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

23 12 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

33 17 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

44 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

41 21