Bài tập lớn về Phân tích tình hình tài chính của một công ty môn Phân tích báo cáo tài chính | Đại học kinh tế quốc dân

Công ty Cổ phần Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang (CIC Group) được thành lập vào ngày 29/10/1992 với tên gọi là Công ty Khảo sát thiết kế có số vốn điều lệ ban đầu là 118 triệu đồng. Tài liệu được sưu tầm gồm 23 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN KẾ TOÁN – KIỂM TOÁN BÀI TẬP LỚN

MÔN: PHÂN TÍCH BÁO CÁO TÀI CHÍNH LỚP KẾ TOÁN 62D

Đề bài: Lựa chọn một doanh nghiệp niêm yết trên thị trường chứng khoán mới

niêm yết trong khoảng thời gian 5 năm trở lại đây hoạt động trong lĩnh vực xây

dựng. Bạn hãy phân tích hiệu quả hoạt động và hiệu quả tài chính của công ty này

trên cơ sở sử dụng báo cáo tài chính cùng với những thông tin liên quan khác. Thành viên:

1. Nguyễn Tiến Thịnh - 11203772

2. Nguyễn Minh Hiển - 11201453

3. Nguyễn Thị Tuyết Mai - 11202473

4. Nguyễn Minh Quang - 11203294

5. Nguyễn Thị Hải Ly - 11202417

Thạch Hiếu Trung - 11208241 lOMoAR cPSD| 58564916 MỤC LỤC

MỤC LỤC .................................................................................................................................................................. 2

A. Tổng quan về Công ty Cổ phần Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang .......................................... 3

B. Phân tích hiệu quả hoạt động của doanh nghiệp ............................................................................................... 3

I. Khái quát phân tích hiệu quả hoạt động .......................................................................................................... 3

II. Phân tích hiệu quả hoạt động dưới góc độ nhà quản trị ............................................................................... 4

a. Tỷ suất doanh lợi.............................................................................................................................................. 4

b. Tỷ suất lợi nhuận gộp ...................................................................................................................................... 4

c. Số vòng quay của tài sản .................................................................................................................................. 5

d. Tỷ suất sinh lời của tài sản (ROA)................................................................................................................... 5

e. Tỷ suất sinh lời của vốn chủ sở hữu (ROE) ..................................................................................................... 6

f. Tỷ suất sinh lời của vốn đầu tư (ROI) .............................................................................................................. 7

III. Phân tích hiệu quả hoạt động dưới góc độ là nhà đầu tư ............................................................................ 7

C. Phân tích hiệu quả tài chính của doanh nghiệp ................................................................................................. 9

I. Đánh giá khái quát tình hình tài chính ............................................................................................................ 9

a. Đánh giá khái quát khả năng huy động vốn của doanh nghiệp ........................................................................ 9

b. Đánh giá khái quát mức độ độc lập tài chính của doanh nghiệp ................................................................... 11

c. Đánh giá khái quát khả năng thanh toán của doanh nghiệp ........................................................................... 11

d. Đánh giá khái quát tốc độ tăng trưởng bền vững ........................................................................................... 13

II. Phân tích cấu trúc tài chính ........................................................................................................................... 13

a. Phân tích cấu trúc tài sản ............................................................................................................................... 13

b. Phân tích cấu trúc nguồn vốn ......................................................................................................................... 15

III. Phân tích cân bằng tài chính ........................................................................................................................ 16

a. Phân tích cân bằng tài chính dưới góc độ luân chuyển vốn ........................................................................... 16

b. Phân tích cân bằng tài chính dưới góc độ ổn định nguồn tài trợ ................................................................... 21

D. Khuyến nghị cho công ty .................................................................................................................................... 21

I. Về mặt hoạt động ............................................................................................................................................. 21

II. Về mặt tài chính .............................................................................................................................................. 23 lOMoAR cPSD| 58564916

A. Tổng quan về Công ty Cổ phần Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang

Công ty Cổ phần Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang (CIC Group) được thành lập

vào ngày 29/10/1992 với tên gọi là Công ty Khảo sát thiết kế có số vốn điều lệ ban đầu là 118 triệu

đồng. Tính đến ngày 31/12/2019, CIC GROUP có vốn điều lệ là 500 tỷ đồng, tổng tài sản gần

4.527 tỷ đồng với 9 công ty thành viên và 1 công ty liên kết.

Năm 2020 CIC Group niêm yết mã cổ phiếu CKG trên sàn giao dịch chứng khoán Thành phố Hồ Chí Minh.

Các lĩnh vực kinh doanh mà CIC Group đang hoạt động bao gồm: xây dựng (tư vấn đầu tư xây

dựng; thi công,…) , thương mại dịch vụ, bất động sản, đầu tư tài chính (đầu tư vốn vào các công

ty thành viên; hợp tác liên doanh, liên kết các doanh nghiệp) , giáo dục,…

Hiện tại, trong lĩnh vực bất động sản, CIC GROUP đang là chủ đầu tư, nhà đầu tư nhiều dự án

trọng điểm tại Kiên Giang như: Dự án Khu đô thị mới Lấn biển Tây bắc Thành phố Rạch Giá (99

ha); Dự án Hoa Viên Nghĩa Trang Nhân Dân Kiên Giang – Hoa Viên Vĩnh Hằng (43 ha),… Bên

cạnh đó CIC GROUP cũng mở rộng quy mô hoạt động, đầu tư phát triển giáo dục chuẩn quốc tế

với dự án Trường Quốc tế Mekong Xanh đã được đưa vào hoạt động từ tháng 9/2020.

B. Phân tích hiệu quả hoạt động của doanh nghiệp I.

Khái quát phân tích hiệu quả hoạt động

Đứng trên nhiều góc độ khác nhau có những quan niệm khác nhau về hiệu quả hoạt động. Nếu

hiểu hiệu quả theo mục tiêu thì hiệu quả hoạt động là hiệu só giữa kết quả thu được và chi phí bỏ

ra. Cách hiểu này đồng nhất với lợi nhuận của doanh nghiệp. Nếu đứng trên góc độ từng yếu tố để

xem xét thì hiệu quả thể hiện trình độ và khả năng sử dụng các yếu tố trong quá trình sản xuất kinh doanh.

Nhiều nhà quản trị cho rằng, hiệu quả hoạt động là một vấn đề phức tạp liên quan tới các yếu tố

trong quá trình hoạt động kinh doanh. Vì vậy muốn đạt hiệu quả cao cần có sự kết hợp giữa 2 yếu

tố: Chi phí và kết quả. Chi phí là tiền đề để doanh nghiệp thực hiện kết quả đã đặt ra.

Để dánh giá chính xác hiệu quả hoạt động, ta có công thức chung như sau:

Hiệuquảhoạtđộng= Kết

quả(Lợinhuận,doanhthu)

Phươngtiện(Chi phí ,tài sản,vốnchủ sở hữu,…)

Để hiểu rõ hơn về việc đánh giá một công ty có hoạt động hiệu quả hay không thì nhóm em đã lựa

chọn Công ty Cổ phần Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang để thực hiện đánh giá, phân tích. lOMoAR cPSD| 58564916 II.

Phân tích hiệu quả hoạt động dưới góc độ nhà quản trị. a. Tỷ suất doanh lợi Lợinhuậnsauthuế

Tỷ suấtsinhlời=

∗100% Doanhthuthuần

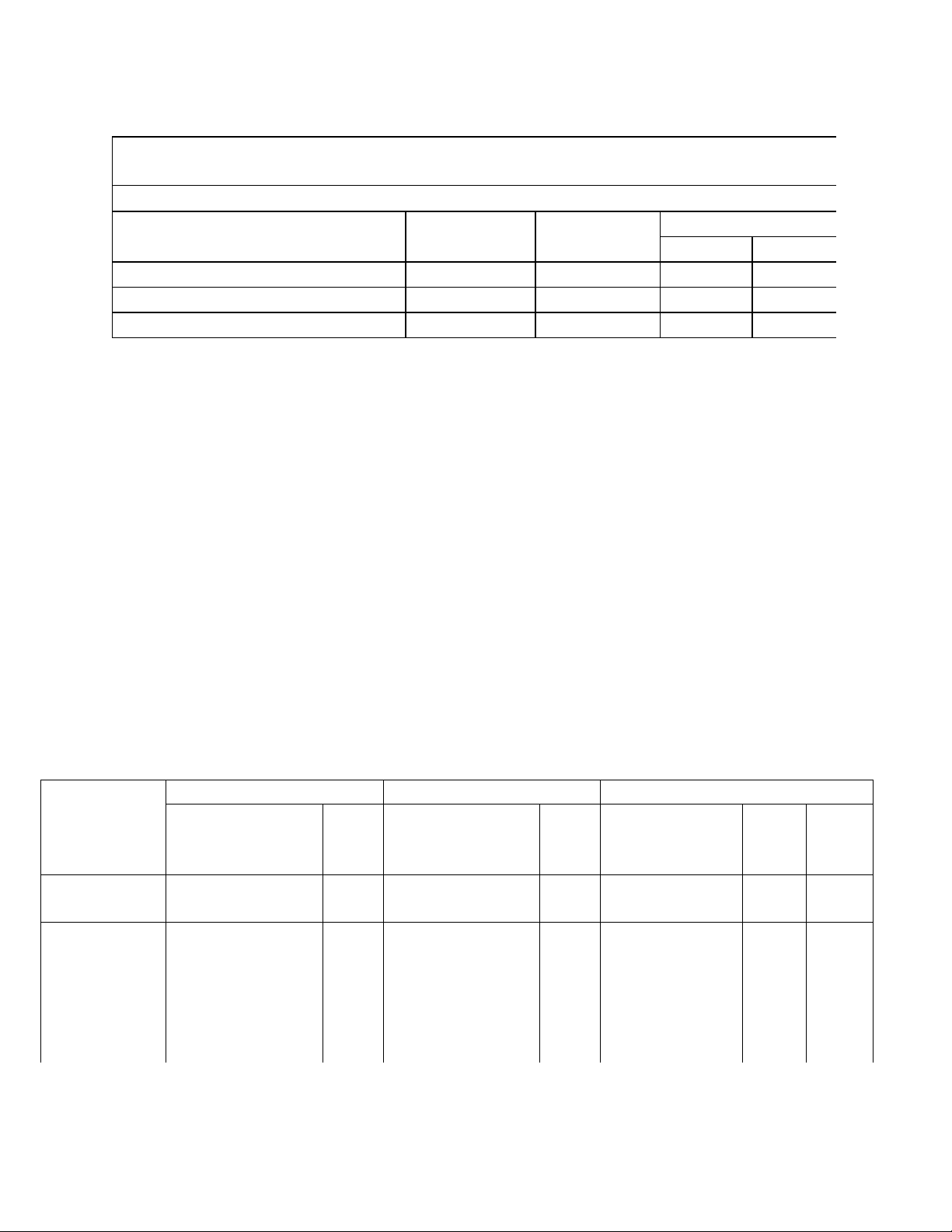

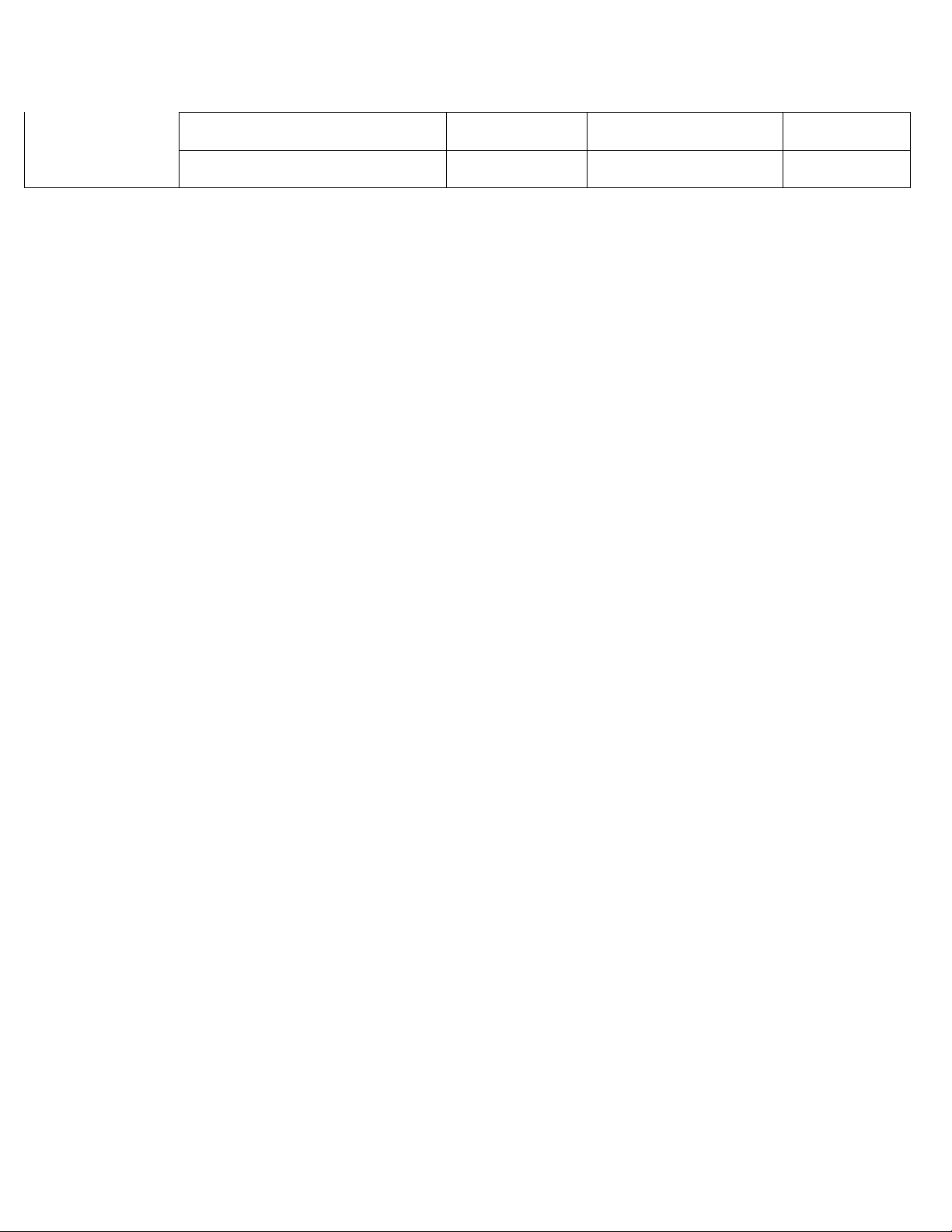

Trong năm 2022, doanh nghiệp có số liệu cụ thể như sau: Chỉ tiêu Năm 2022 Năm 2021 Năm 2020

Tổng doanh thu bán 1.455.270.565.886 1.107.259.094.274 1.121.164.726.305 hàng và cung cấp dịch vụ

Các khoản giảm trừ 10.270.383.083 4.033.615.546 6.421.466.250 doanh thu Lợi nhuận thuần 1.445.000.182.803 1.103.225.478.728 1.114.743.260.055

Các khoản phải thu 293.260.184.099 317.650.133.767 267.143.011.233 khách hàng Giá vốn hàng bán 1.039.971.977.047 744.532.049.610 784.692.756.468 Lợi nhuận gộp 405.028.205.756 358.693.429.118 330.050.503.587 Lợi nhuận sau thuế 170.070.225.522 1.103.225.478.728 116.227.696.277 Tổng nguồn vốn 1.141.156.543.831 967.159.312.025 639.894.133.583 chủ sở hữu Chi phí lãi vay 21.416.610.985 28.294.402.419

Tỷ suất sinh lời năm 2022 của doanh nghiệp = 11,77%. Chỉ tiêu Năm 2022 Năm 2021

1. Lợi nhuận sau thuế của công ty doanh nghiệp 170,070,225,522 152,718,693,303

2. DT thuần từ BH và cung cấp DV 1,445,000,182,803 ###

Điều này có nghĩa là, doanh nghiệp cứ tạo ra 1 đồng doanh thu thì sẽ tạo ra 0.1177 đồng lợi nhuận

sau thuế. So sánh với các doanh nghiệp cùng ngành, mức trung bình ngành là 9,57%(số liệu được

thống kê năm 2022). Công ty đang có tỷ suất sinh lời cao hơn so với các doanh nghiệp cùng ngành,

tuy nhiên năm 2022 các khoản phải thu của doanh nghiệp đang ở mức cao( ~20.15% so với tổng

doanh thu). Vì vậy, tỷ suất lợi nhuận cao nhưng chưa chắc doanh nghiệp có đang thực sự nắm giữ nhiều tiền.

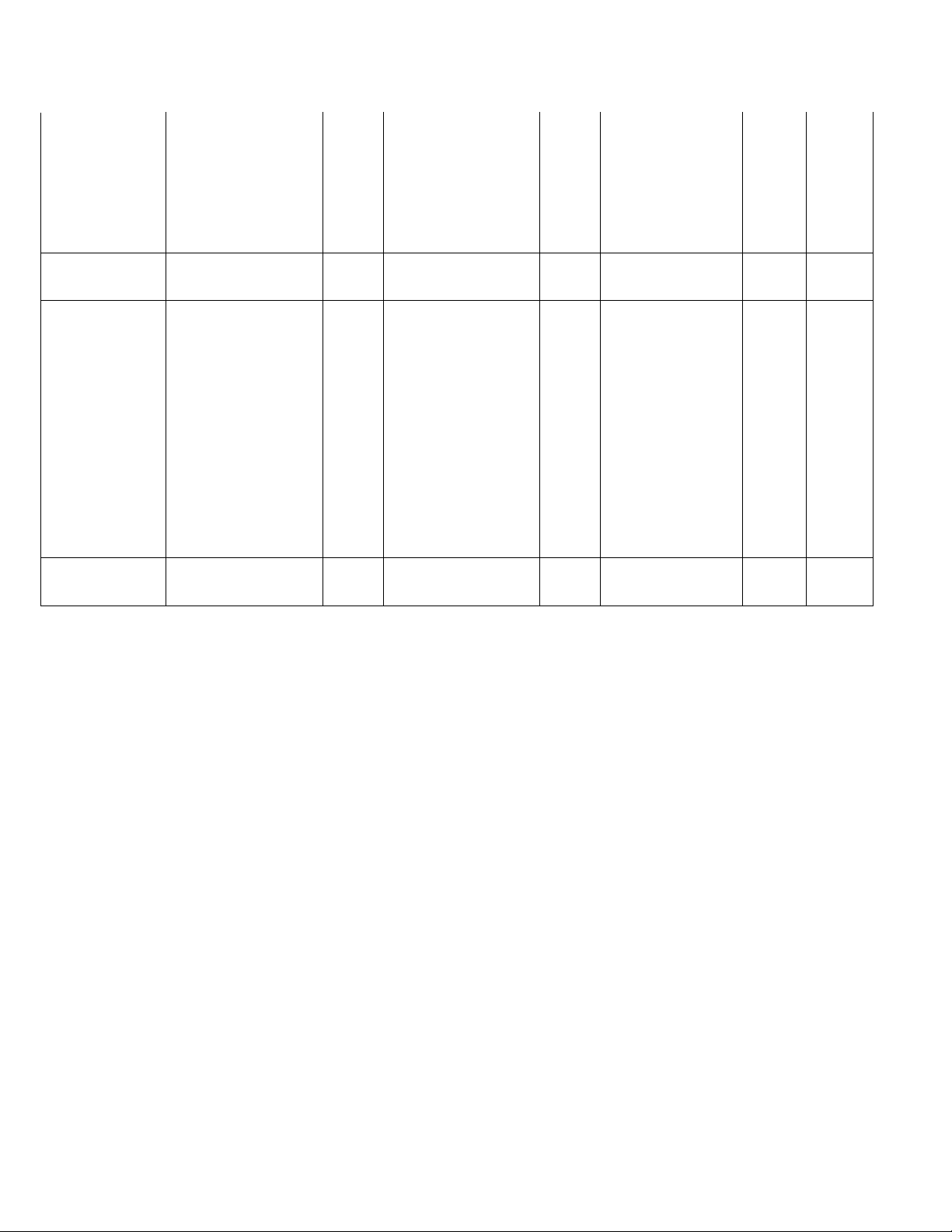

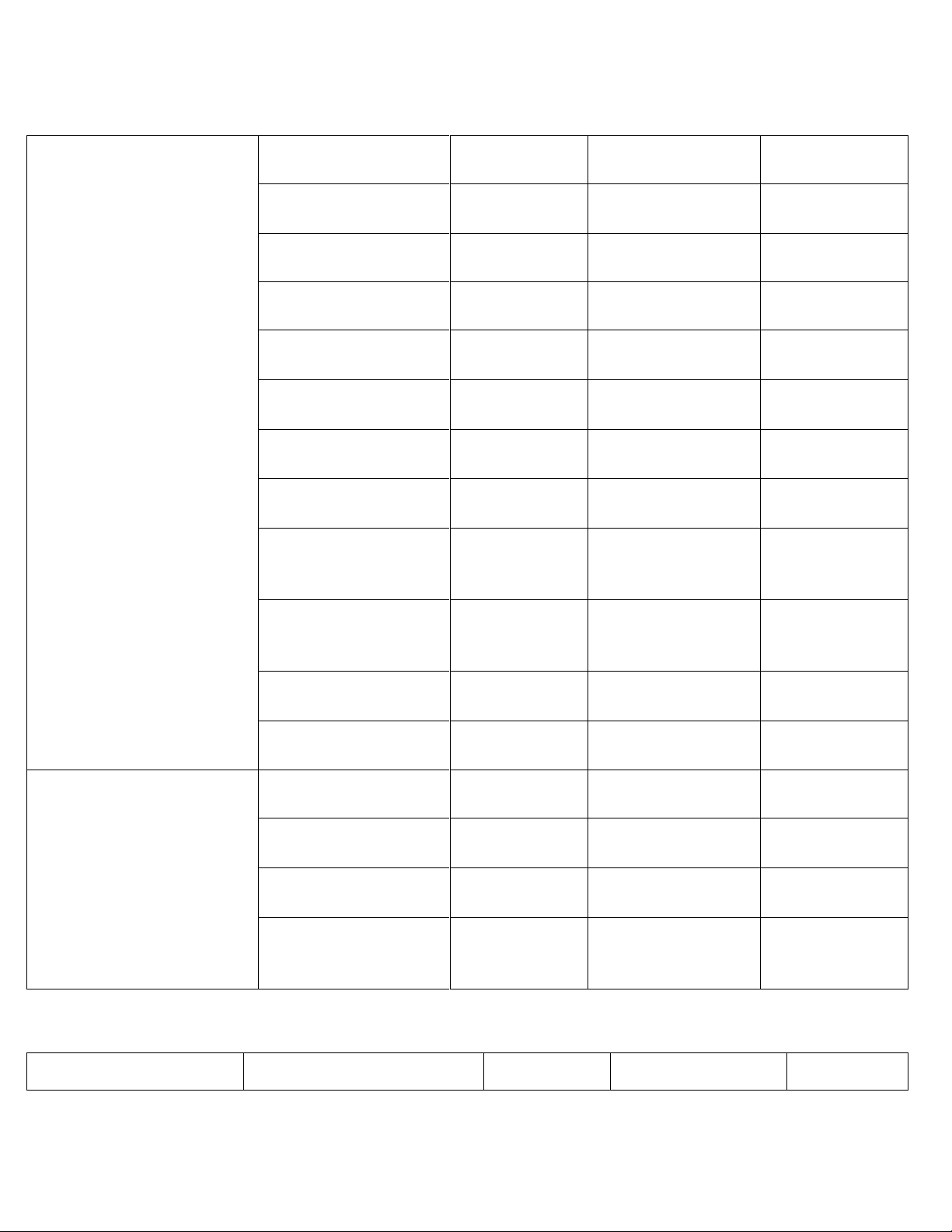

b. Tỷ suất lợi nhuận gộp Lợinhuận gộp

Tỷ suấtlợinhuậngộp= ∗100% Doanhthuthuần Chỉ tiêu Năm 2022 Năm 2021 lOMoAR cPSD| 58564916

1. DT thuần từ BH và cung cấp DV 1,445,000,182,803 1,103,225,478,728

2. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 405,028,205,756 358,693,429,118

3. Tỷ lệ lợi nhuận gộp 28.03% 32.51%

Tỷ suất lợi nhuận gộp năm 2022 của doanh nghiệp = 28,02%. So với năm 2021 là 32,51%

Điều này có nghĩa là cứ 1 đồng doanh thu thu về thì sẽ tạo ra được 0.2802 đồng thu nhập. So sánh

với các doanh nghiệp cùng ngành, mức trung bình ngành là 30.12%( số liệu được thống kê năm

2022). Qua đây ta thấy được rằng, công ty đang có mức tỷ suất lợi nhuận gộp thấp hơn so với các

doanh nghiệp cùng ngành cạnh tranh. Công ty có doanh thu cao, tuy nhiên lại có mức lợi nhuận

gộp thấp. Điều này chứng tỏ phần chi phí gián tiếp, giá vốn hàng bán của công ty đang bị cao hơn

so với các doanh nghiệp cùng ngành. Thực tế số liệu đã cho thấy, giá vốn hàng bán của công ty

năm 2022 đã tăng 39.68% so với năm trước.

Tỷ suất lợi nhuận gộp của công ty bị giảm so với năm 2021 một phần cũng là do giá vốn hàng bán

trong năm 2022 tăng quá cao so với năm 2021, tỷ lệ tăng của giá vốn cao hơn so với tỷ lệ tăng của

lợi nhuận thuần, dẫn tới việc lợi nhuận gộp của công ty năm 2022 bị giảm đi một lượng đáng kể.

c. Số vòng quay của tài sản Doanhthuthuần

Số vòngquay củatàisản= Tàisảnbìnhquân Chỉ tiêu Năm 2022 Năm 2021

1. DT thuần từ BH và cung cấp DV ### 1,103,225,478,728

2. Tổng tài sản bình quân ### 4,686,520,867,740

3. Số vòng quay của Tài sản 29.956% 23.540%

Số vòng quay của tài sản năm 2022 của công ty =0,3. So với năm 2021 là 0,2354

Tuy là một con số nhỏ so với các doanh nghiệp thương mại, nhưng Công ty chủ yếu làm về lĩnh

vực bất động sản, ta có thể thấy doanh thu từ bất động sản là chiếm tỷ trọng cao. Do đặc thù của

lĩnh vực hoạt động yêu cầu một lượng lớn tài sản do vậy mà số vòng quay của tài sản của công ty

không lớn. Tuy nhiên, so với các doanh nghiệp cùng ngành thì đây là một con số tương đối (Mức

trung bình ngành là 0.34). Công ty có Tài sản bình quân lớn, điều này chứng tỏ được nội lực, sức

mạnh tiềm tàng của công ty và khả năng phát triển của công ty trong tương lai.

d. Tỷ suất sinh lời của tài sản (ROA) Lợinhuậnsauthuế

ROA= ∗100% Tàisảnbìnhquân

ROA=Tỷ suấtlợinhuậnthuần∗Số vòngquaycủaTS Chỉ tiêu Năm 2022 Năm 2021

Lợi nhuận sau thuế của công ty doanh nghiệp

170,070,225,522 152,718,693,303

Tổng tài sản bình quân ### ### ROA 3.526% 3.259% lOMoAR cPSD| 58564916

ROA của công ty năm 2022= 0.3526. Điều này có nghĩa là cứ 1 đồng đầu tư vào tài sản thì công

ty sẽ nhận được 0.3526 đồng lợi nhuận sau thuế.

Theo công thức số 1, ta thấy được ROA của công ty chỉ đang ở mức 3,526%. Tuy nhiên, so với

các doanh nghiệp cùng ngành, đây là một mức khá tốt.

Theo công thứ số 2, khi phân tích bằng Dopont, ta thấy được rằng, công ty đang có mức tỷ suất lợi

nhuận thuần là khá cao, tuy nhiên thì số vòng quay lại đang thấp hơn so với mức trung bình ngành.

Điều này có thể chứng minh rằng, có thể công ty đang theo đuổi, thực hiện chiến lược về dị biệt

hóa, nâng cao chất lượng về sản phẩm và dịch vụ mình cung cấp tới khách hàng.

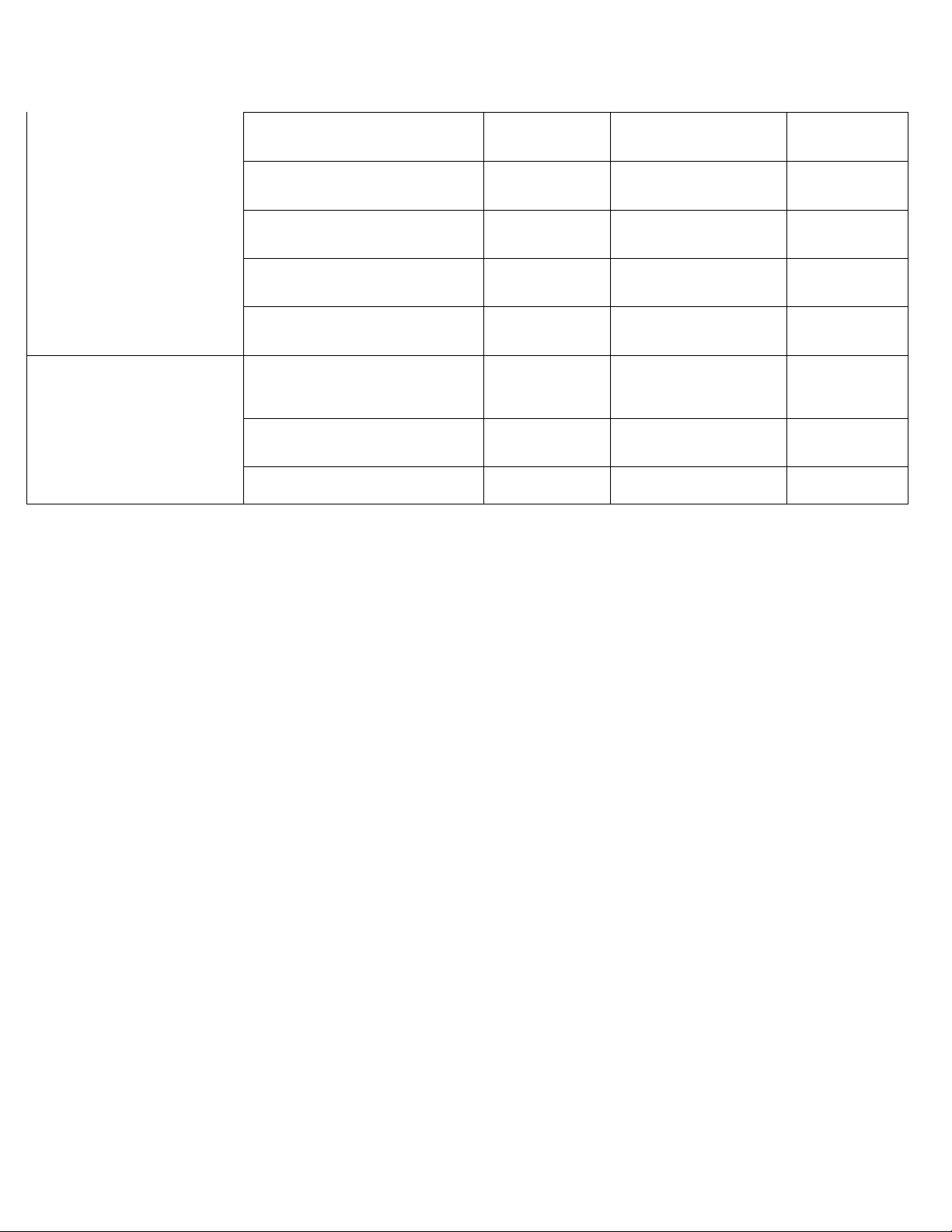

e. Tỷ suất sinh lời của vốn chủ sở hữu (ROE) Lợinhuậnsauthuế ROE= ∗100% Vốnchủ sở hữubìnhquân

ROE=Tỷsuấtlợinhuậnthuần∗Số vòngquaytàisản∗Đònbẩytàichính Chỉ tiêu

Năm 2022 Năm 2021 ROA 3.526% 3.529%

Đòn bẩy tài chính 4,576 5,832 ROE 16.13% 19.01%

Trong năm 2022, ROE của công ty đang ở mức 16,13%

Điều này có nghĩa là cứ 1 đồng vốn do công ty bỏ ra sẽ thu về 0,1613 đồng lợi nhuận sau thuế.

Chỉ tiêu này của công ty đang ở mức tốt, cao hơn nhiều so với các doanh nghiệp cùng ngành (Mức

trung bình ngành là 13.49%). Điều này chứng tỏ công ty đang hoạt động rất tốt, sử dụng nguồn vốn hiệu quả.

Chỉ tiêu ROE cao còn giúp cho công ty thu hút nhiều nhà đầu tư tiềm năng hơn các doanh nghiệp

khác cùng ngành. Một công ty có ROE cao sẽ được các nhà đầu tư lựa chọn và tín nhiệm. Hầu hết

các nhà đầu tư dựa vào ROE để xác định khả năng sinh lời từ 1 đồng vốn tự có của công ty, từ đó

đưa ra các quyết định đầu tư của mình. Chỉ tiêu Năm 2022 Năm 2021 Tổng tài sản ### ###

Tổng nợ phải trả ### ###

Tổng nguồn vốn chủ sở hữu ### 967,159,312,025

Tuy nhiên, khi phân tích ta thấy được rằng, phần lớn nguồn vốn của công ty đang đến từ nợ vay

phải trả, vốn chủ sở hữu của công ty chỉ chiếm chưa tới 30% tổng giá trị nguồn vốn. Công ty đang

sử dụng một đòn bẩy tài chính tương đối lớn ( 4,576 vào năm 2022), tổng nợ phải trả chiếm tới

76,99% tổng nguồn vốn. Điều này thực sự là không tốt. Một công ty sử dụng đòn bẩy tài chính lớn lOMoAR cPSD| 58564916

sẽ giúp công ty có nhiều nguồn vốn để đầu tư hơn, nhưng nó lại gây ra một áp lực về lãi vay phải

trả lên công ty. Không những thế, nếu chỉ số ROE không tốt, điều này còn đem lại một sự bất an

đối với chủ nợ của doanh nghiệp.

Tuy nhiên thì với tỷ suất sinh lời cao, công ty vẫn có khả năng chi trả khoản lãi vay khi tới kì thanh

toán. Nhưng công ty nên chú ý và cẩn trọng hơn khi tiếp tục sử dụng khoản nợ vay cao như thế này

f. Tỷ suất sinh lời của vốn đầu tư (ROI)

ROI= Lợinhuậnsauthuế +Chi phí lãivay∗(1−Thuế TNDN)∗100%

(Vốnvay+Vốnchủsở hữu)bìnhquân ROI= ∗ 1 %

(Vốnvay+Vốnchủsở hữu) bìnhquân Chỉ tiêu Năm 2022 Năm 2021

Lợi nhuận sau thuế 152,718,693,303 170,070,225,522

Chi phí lãi vay * (1-20%) 17,133,288,788 22,635,521,935 Vốn vay bình quân

3,769,585,239,110 3,882,994,144,936 Tổng NVBQ 803,526,722,804 1,054,157,927,928

Năm 2022, ROI của công ty đạt 3.881%. Cao hơn so với các doanh nghiệp cùng ngành là 0.17%.

ROI là một trong những chỉ tiêu vô cùng quan trọng của người quản trị cũng như những nhà đầu

tư. Đối với người quản trị doanh nghiệp, nhìn vào ROI có thể thấy được khả năng sinh lời cũng

như khả năng chi trả lãi vay của doanh nghiệp bởi vì ROI không tách riêng chi phí lãi vay. ROI

của công ty đang cao hơn so với các doanh nghiệp cùng ngành, điều này là một tín hiệu vô cùng

khả quan vào tương lai của công ty, khả năng chi trả lãi vay, tỷ lệ suất hoàn vốn và tỷ lệ thu hồi

vốn đầu tư là tương đối ổn. Qua phân tích ta thấy được, trong năm 2022, ROI của công ty đã tăng

so với năm 2021. Đây là một tín hiệu tích cực cho thấy khả năng phát triển của công ty đang ngày một tốt lên.

Đối với các nhà đầu tư, ROI tăng so với năm trước, cao hơn so với các doanh nghiệp cùng ngành

cho thấy tiềm năng, sự phát triển của công ty. ROI càng cao nghĩa là khả năng sinh lợi từ vốn đầu

tư của công ty càng lớn. Các nhà đầu tư có thể xem xét, lựa chọn đầu tư dài hạn vào cổ phiếu của công ty. III.

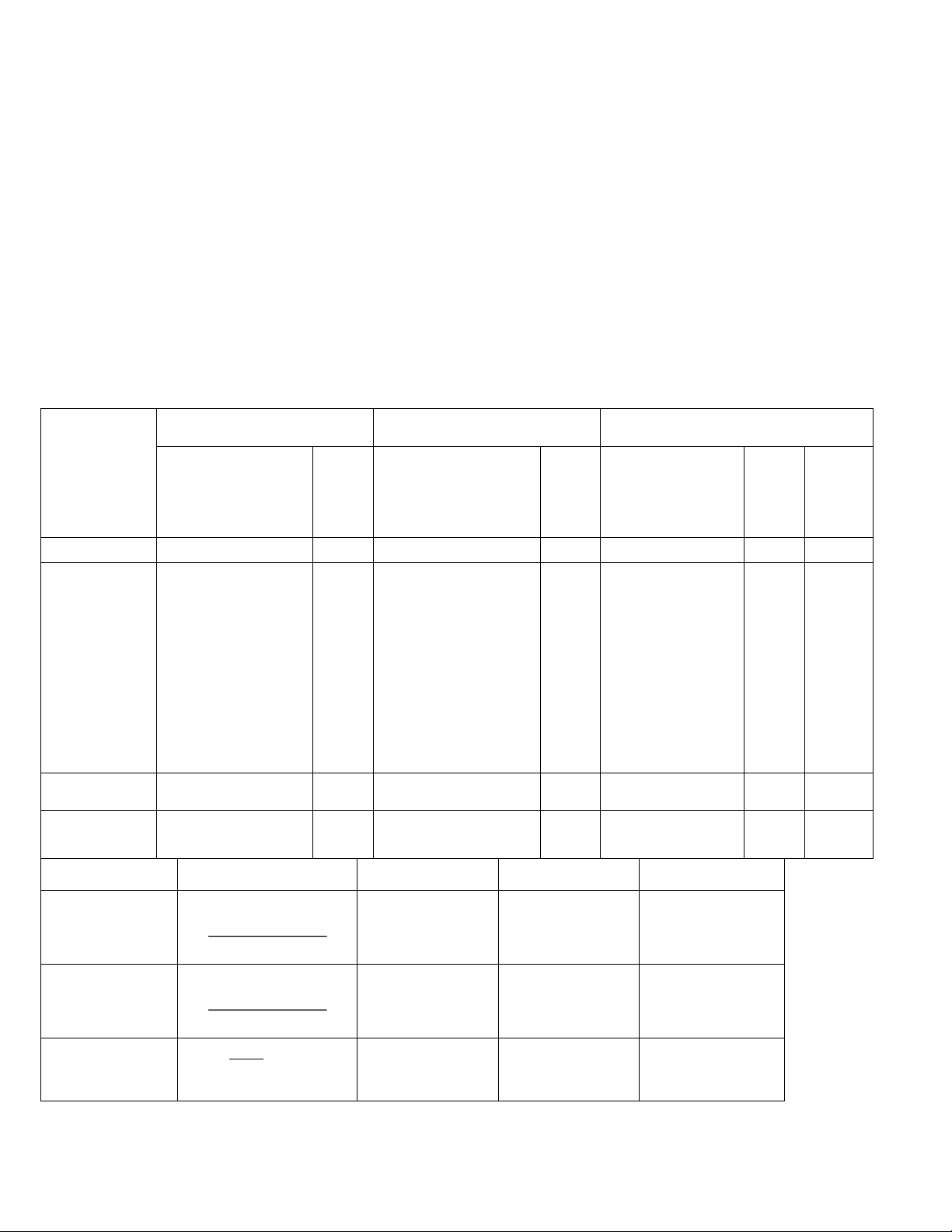

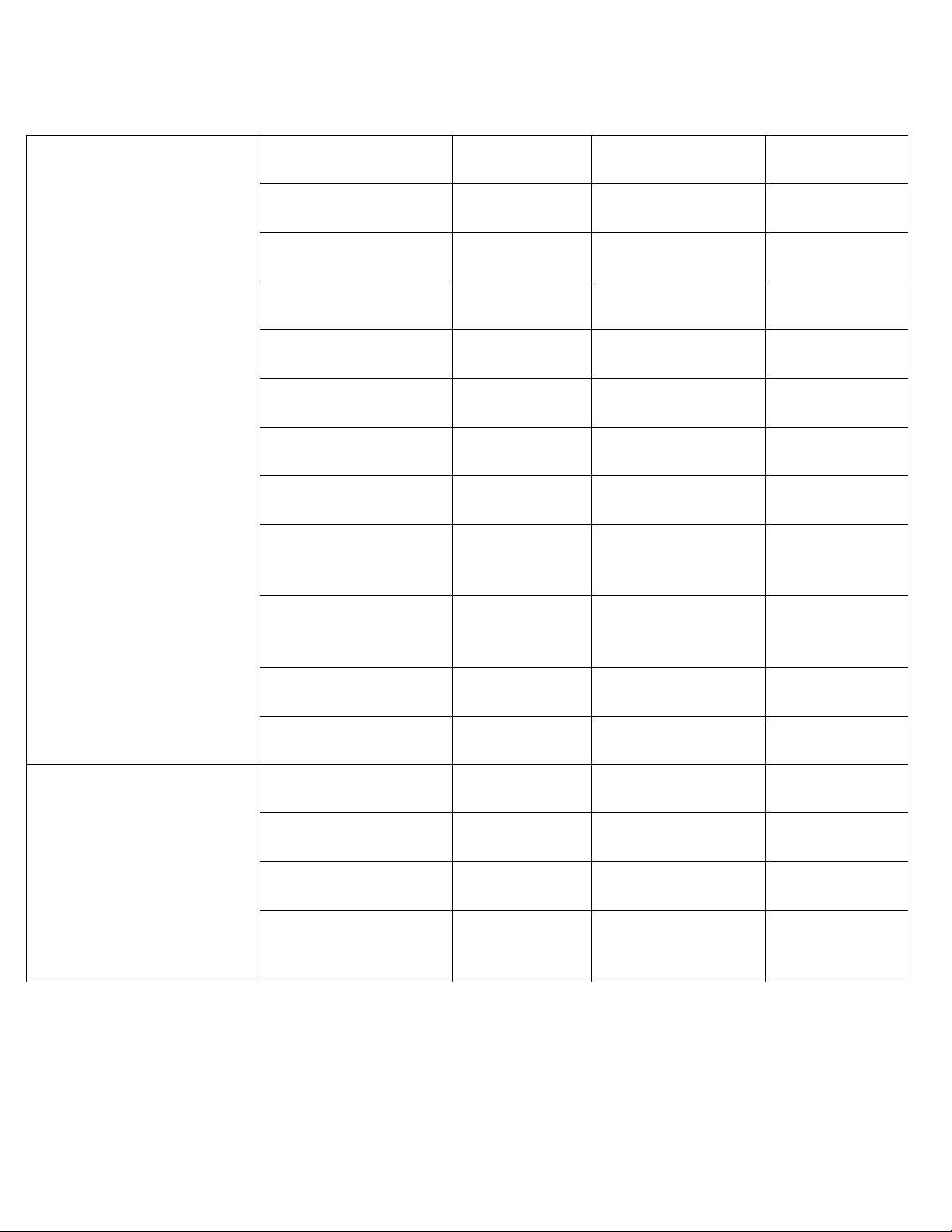

Phân tích hiệu quả hoạt động dưới góc độ là nhà đầu tư lOMoAR cPSD| 58564916 Chỉ tiêu Năm 2022 Năm 2021

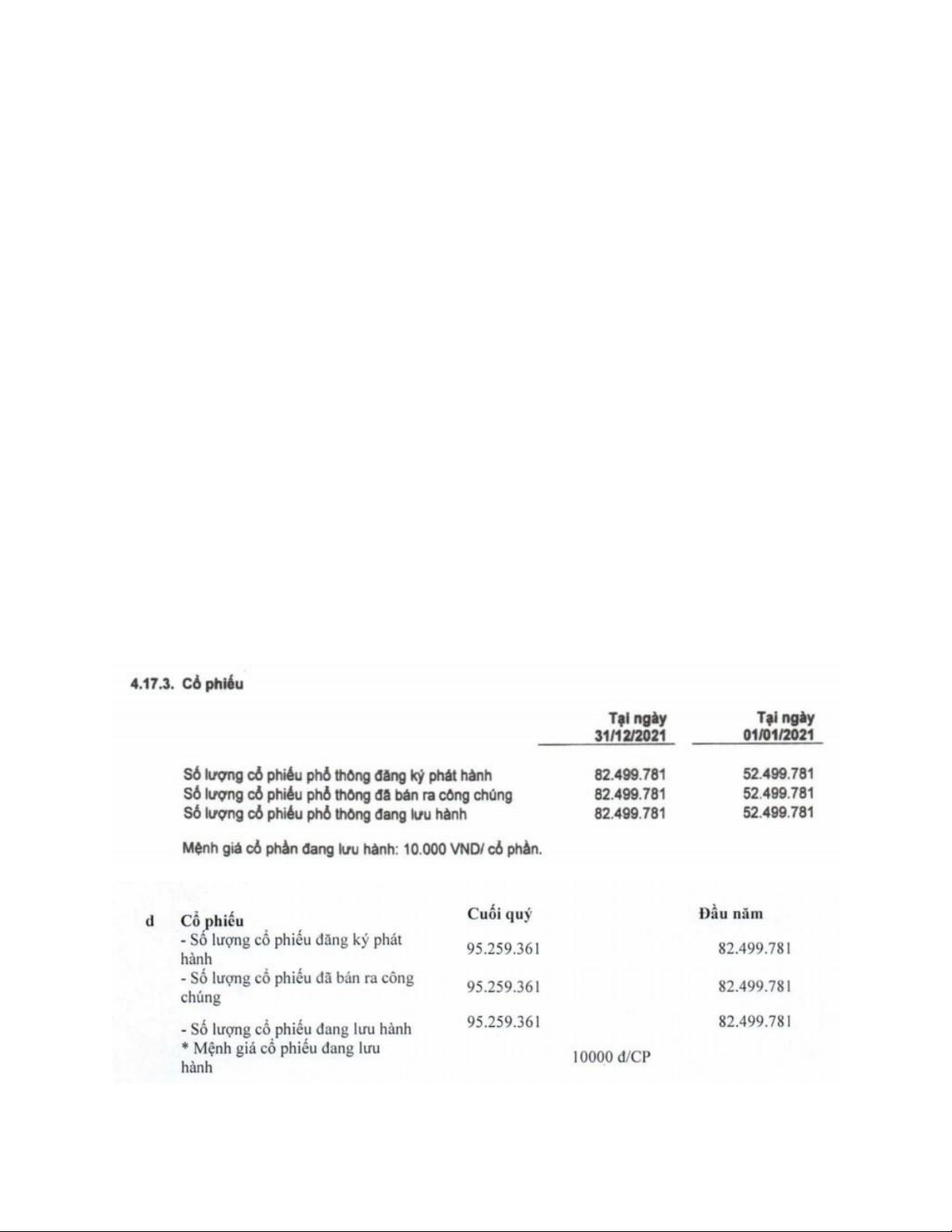

Số lượng cổ phần phổ thông đang lưu hành 95,295,361

Vốn chủ sở hữu cho cổ phần phổ thông ### ###

Giá trị sổ sách của 1 cổ phần phổ thông 9,996.22

Giá thị trường của 1 cổ phần phổ thông (phiên giao dịch ngày 23/3/2023 ) 20,000.00 33,930.00

Hệ số giá thị trường/ giá trị sổ sách 2.001

Cổ tức chia cho cổ phần ưu tiên - -

Thông thường, các nhà đầu tư sẽ quan tâm tới các chỉ số liên quan tới vốn chủ sở hữu, cũng như

là khả năng chi trả cổ tức, giá trị sổ sách của 1 cổ phần phổ thông. Từ các số liệu đã thu thập được

từ Báo cáo tài chính năm 2021 và năm 2022, nhóm đã tổng hợp và tính toán một vài chỉ tiêu như trên.

Từ các chỉ tiêu trên ta có thể thấy được:

• Kết thúc năm 2022, giá trị sổ sách của 1 cổ phần phổ thông của công ty là 9.996,22 đ/1 cổ

phần, thấp hơn mệnh giá 1 cổ phần. Điều này có thể mang một tâm lý xấu cho nhà đầu tư.

Tuy nhiên, điều này không hẳn là xấu. Từ tháng 9 năm 2021, CKG đã thông báo phát hành

thêm cổ phiếu để chia cổ tức cho các cổ đông với tỷ lệ 10:1, có nghĩa là mỗi cổ đông cứ

nắm giữ 10 cổ phiếu sẽ được nhận thêm 1 cổ phiếu mới. Điều này đã làm tăng lượng cổ

phần đang lưu hành của công ty, từ đó làm cho mẫu số của chỉ tiêu này tăng lên và làm cho

giá trị sổ sách của 1 cổ phần phổ thông thấp xuống.

• Năm 2022-2023 là một năm đầy biến động của thị trường chứng khoán việt nam nói chung

và đối với các doanh nghiệp thuộc ngành xây dưng nói riêng. Do ảnh hưởng của đại dịch

COV-19, lệch phong tỏa được thi hành, hầu hết các doanh nghiệp xây dựng điêu đứng, lợi

nhuận giảm sút. Tuy nhiên, CKG vẫn giữ được lợi nhuận dương của mình. Mặc dù thế, giá

cổ phiếu của CKG đã có sự biến động mạnh trong năm 2022. Nguyên nhân của sự sụt giảm

mạnh này được giải thích: vào ngày 13/6/2022, một cổ đông đã đăng bán 1029000 cổ phần

của mình với tổng giá tri gần 18 tỷ đồng. Điều này đã gây nên một sự lo lắng trong nhà

đầu tư, chính vì thế cổ phiếu CKG trong suốt 6 phiên sau đó đã sụt giảm mạnh. Tuy nhiên,

CKG đã nỗ lực vươn lên, phát triển. Và cho tới hiện nay (đóng cửa phiên ngày 23/3/2023),

giá trị của 1 cổ phần CKG trên thị trường đạt mức 22950 đ/1 cổ phần.

• Hệ số M/B của Công ty đang khá cao so với các doanh nghiệp cùng ngành xây dựng. M/B

năm 2022= 2,001, điều này có nghĩa là giá thị trường của 1 cổ phần phổ thông đang gấp

hơn 2 lần so với giá trị sổ sách của 1 cổ phần. Điều này thể hiện sự kỳ vọng tích cực của

các nhà đầu tư vào khả năng tạo tiền trong tương lai của doanh nghiệp.

• EPS là một trong những chỉ tiêu quan trọng mà nhà đầu tư cần quan tâm khi phân tích hiệu

quả hoạt động của một doanh nghiệp. Chỉ tiêu này là cơ sở để chi trả cổ tức bằng tiền của

doanh nghiệp. Chỉ số EPS của CKG trong 2 năm 2021 và 2022 lần lượt là 1590 và 1.784,7. lOMoAR cPSD| 58564916

Trong năm 2022, EPS đã tăng 12.24% so với cùng kỳ năm ngoái. Mặc dù trong năm 2022,

lượng cổ phần phổ thông được lưu hành đã tăng lên so với năm 2021, tuy nhiên EPS của

2022 vẫn tăng so với 2021, điều này chứng tỏ lợi nhuận mà doanh nghiệp tạo ra trong 2022

cao hơn nhiều so với 2021. Đây là một tín hiệu tích cực trong đầu tư, các nhà đầu tư sẽ có

kỳ vọng cao về khả năng trả cổ tức của doanh nghiệp.

• P/E là một trong những chỉ báo quan trọng trong đầu tư. Các nhà đầu tư sẽ nhìn vào chỉ số

này để dự báo khả năng tăng trưởng của giá trị 1 cổ phần trong tương lai. P/E của CKG

năm 2022 thấp hơn so với 2021. Tuy nhiên đây không phải là một tín hiệu tiêu cực cho các

nhà đầu tư. P/E của CKG vẫn luôn cao hơn so với các doanh nghiệp cùng ngành, và trong

những phiên giao dịch gần đây, giá trị 1 cổ phần CKG luôn tăng mạnh. Điều này chứng tỏ

rằng, CKG đã và đang có những tiềm năng phát triển trong tương lai.

C. Phân tích hiệu quả tài chính của doanh nghiệp

Tình hình tài chính của một DN tốt hay xấu, khả quan hay bi đát thể hiện rõ nét chất lượng của

toàn bộ hoạt động mà DN đã tiến hành. Nói cách khác tình hình tài chính cuat DN thể hiện sự tồn

tại cũng như nỗ lực của DN trên mọi mặt hoạt động từ đó các nhà quản lý biết được tình trặng tài

chính cụ thể cũng như xu thế phát triển của DN đồng thời dự báo được những thuận lợi và khó

khăn mà Dn có thể phải đương đầu.

I. Đánh giá khái quát tình hình tài chính

a. Đánh giá khái quát khả năng huy động vốn của doanh nghiệp

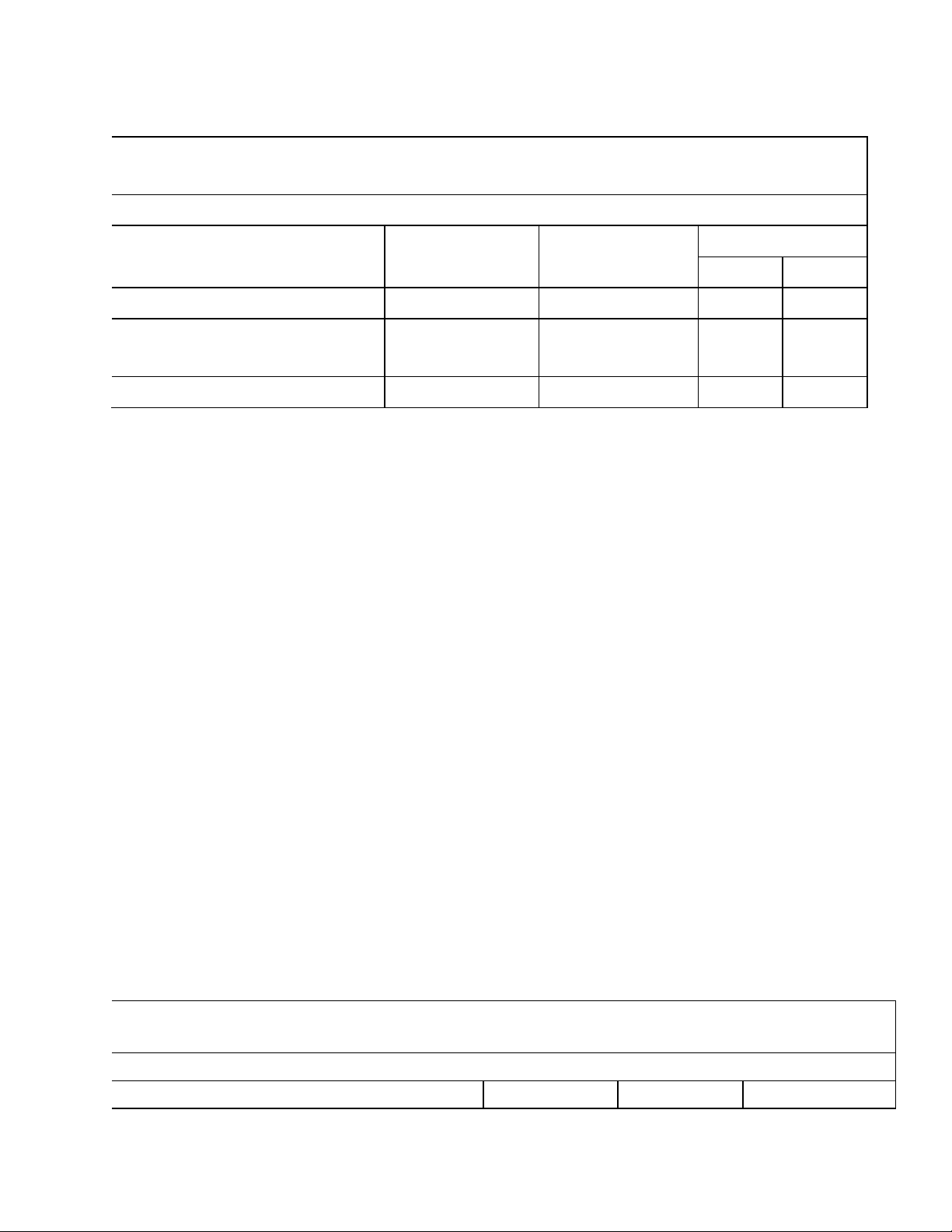

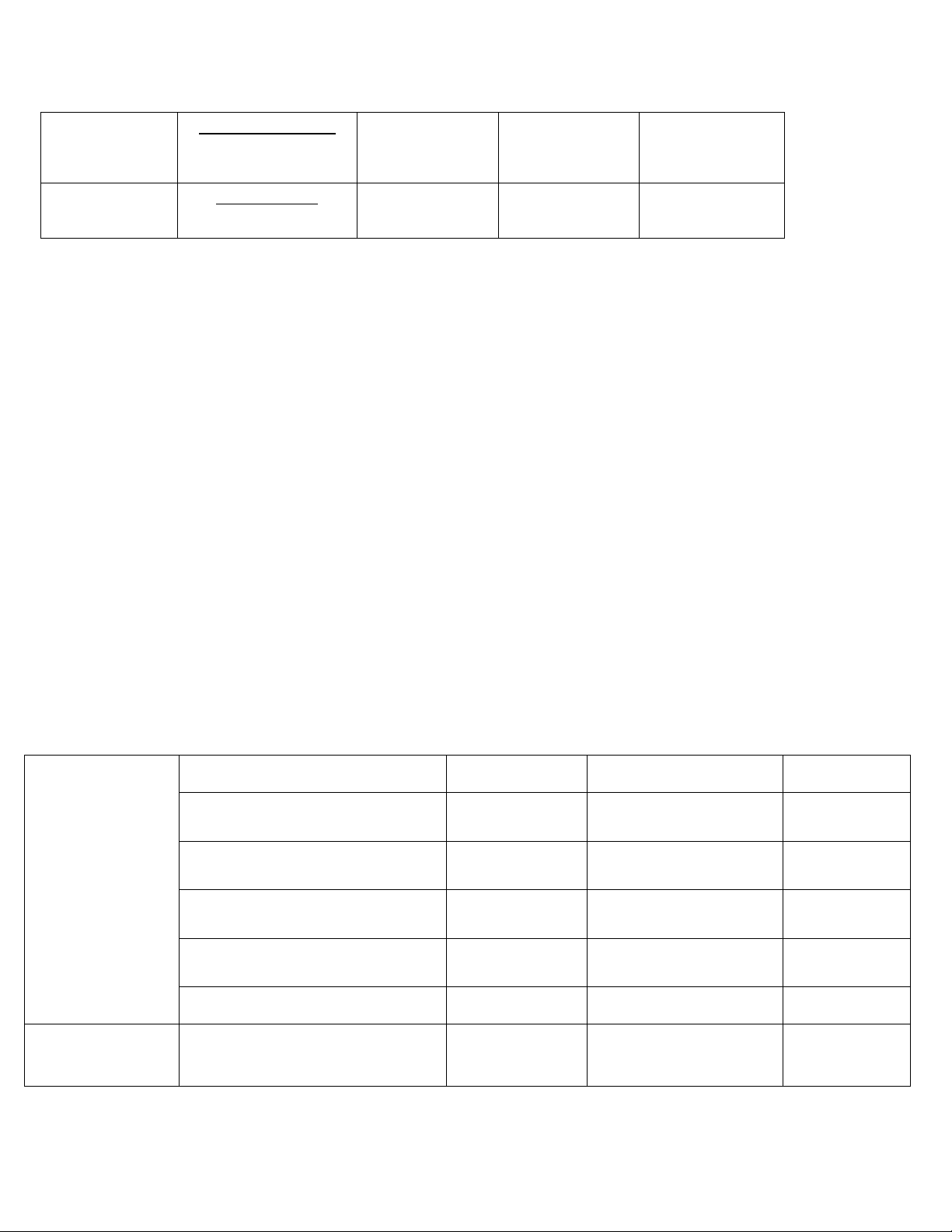

Bảng đánh giá khái quát tình hình huy động vốn của CT CP tập đoàn tư vấn đầu tư XD Kiên Giang năm 2022

Đơn vị tính: Số tiền - VNĐ; Tỷ trọng, Tỷ lệ - % Chỉ tiêu Cuối năm Đầu năm Chênh lệch Số tiền Tỷ trọng Số tiền Tỷ trọng Số tiền

Tỷ lệ Tỷ trọng 1. Tổng VCSH 1,141,156,543,831 23.00% 967,159,312,025 20.64% 173,997,231,806 17.99% 2.36 2. Tổng NPT 3,820,058,550,874 77.00% 3,719,111,927,346 79.36% 100,946,623,528 2.71% -2.36 Tổng nguồn vốn 4,961,215,094,705 100% 4,686,271,239,371 100% 274,943,855,334 5.87% % %

Cuối năm so với đầu năm, tổng nguồn vốn của Công ty tăng 274,943,855,334 VNĐ, tương ứng

với tốc độ tăng 5.87%. Đi sâu vào từng bộ phận ta thấy - Quy mô:

+ Tổng VCSH cuối năm tăng 173,997,231,806 VNĐ ứng với tốc độ tăng 17.99%

+ Nợ phải trả tăng 100,946,623,528 VNĐ ứng với tốc độ tăng 2.71% lOMoAR cPSD| 58564916

=> Vì vậy với mức tăng của VCSH và mức tăng của NPT làm cho Tổng nguồn vốn tăng

274,943,855,334 VNĐ, Công ty có xu hướng sử dụng nhiều VCSH hơn. - Cơ cấu:

+ Đầu năm tỷ trọng VCSH chiếm 20.64% trên Tổng nguồn vốn đến cuối năm tỷ trọng này chiếm

23% trên tổng nguồn vốn. Có thể thấy cuối năm so với đầu năm tỷ trong VCSH tăng 2.36% trên tổng nguồn vốn.

+ Trong khi đó, đầu năm NPT chiếm 79.36% trên tổng nguồn vốn đến cuối năm tỷ trọng này chiếm

77% trên tổng nguồn vốn. Cho thấy cuối năm so với đầu năm tỷ trọng NPT giảm 2.36% trên tổng nguồn vốn.

=> Cơ cấu của công ty có xu hướng dịch chuyển tăng VCSH, giảm NPT

Kết luận: Công ty có xu hướng dùng vốn huy động trong nội bộ do các CSH đóng góp.

VCSH tăng lên chủ yếu do DN đã phát hành thêm cổ phiếu phổ thông để huy động vốn. Trong

năm 2021 DN phát hành thêm 30 triệu CPPT, năm 2022 DN phát hành gần 13 triệu CPPT nữa.

Việc này giúp doanh nghiệp dễ dàng tăng vốn tự có của mình để thực hiện kinh doanh và đầu tư.

Tuy nhiên, DN cần chú ý tới những bất cập khi phát hành thêm CPPT: Một nhóm cổ đông nhất

định sẽ mua được lượng lớn cổ phiếu và ảnh hưởng tới cơ cấu công ty, tạo tầm ảnh hưởng đến

quyền lực của công ty và có thể dẫn tới việc công ty bị thâu tóm; DN phát hành thêm CPPT để trả

cổ tức cho cổ đông thay thế tiền mặt, điều này có thể dẫn tới mất đi tính hấp dẫn trong việc đầu tư

vào công ty của các nhà đầu tư. lOMoAR cPSD| 58564916

b. Đánh giá khái quát mức độ độc lập tài chính của doanh nghiệp

Bảng đánh giá khái quát mức độ độc lập về tài chính của CT CP tư vấn đầu tư XD Kiên Giang năm 2022

Đơn vị tính: lần - % Chênh lệch Chỉ tiêu Năm 2022 Năm 2021 ± %

1. Hệ số tài trợ 0.23 0.21 0.02 11.45%

2. Hệ số tự tài trợ tài sản dài 1.41 1.63 -0.23 -13.81% hạn

3. Hệ số tự tài trợ tài sản cố định 2.13 2.73 -0.60 -21.84%

Năm 2022 so với năm 2021 công ty không có sự biến động đáng kể trong VCSH, TSCĐ, Xây dựng

cơ bản dở dang, và Nguồn tài trợ thường xuyên nên các hệ số trên không có sự biến động nhiều, cụ thể là:

- Hệ số tài trợ: tăng 0.02 lần ứng với tốc độ tăng 11.45% , tuy nhiên hệ số này năm 2022 vẫn

cònkhá thấp so với trung bình ngành là 0.51.

=> Hệ số này tuy có xu hướng tăng nhưng vẫn còn khá nhỏ, chứng tỏ nguồn tài trợ thường xuyên

không đủ tài trợ TSDH, công ty buộc phải sử dụng nguồn tài trợ tạm thời để bù đắp TSDH. Vì vậy

khi các khoản nợ ngắn hạn đáo hạn công ty sẽ gặp khó khăn trong thanh toán. Điều này sẽ làm

giảm an ninh tài chính và do đó ảnh hưởng đến mức độ độc lập tài chính của công ty trong năm.

- Hệ số tài trợ TSDH: giảm 0.23 lần ứng với tốc độ giảm 13.81%

=> Hệ số này >1 chứng tỏ VCSH của công ty có đủ và thừa để trang trải TSDH. Mặc dù mức độ

độc lập tài chính không cao, nhưng công ty sẽ ít gặp khó khăn trong các khoản nợ và do vậy an

ninh tài chính vẫn đảm bảo cho công ty tiến hàng hoạt động bình thường để phát triển và vượt qua khó khăn.

- Hệ số tài trợ TSCĐ: giảm 0.6 lần ứng với tốc độ tăng 21.84%

=> Hệ số này được bổ sung để xem xét mức độ bảo đảm an ninh tài chính của công ty khi chỉ tiêu

Hệ số tài trợ TSDH < 1. Tuy nhiên tình hình công ty trong hai năm đều có hệ số tài trợ TSDH > 1

nên công ty đã bảo đảm được khả năng trang trải bộ phận TSCĐ đã và đang đầu tư bằng nguồn tài trợ thường xuyên.

c. Đánh giá khái quát khả năng thanh toán của doanh nghiệp

Bảng đánh giá khái quát khả năng thanh toán của CT CP tư vấn đầu tư XD Kiên Giang năm 2022

Đơn vị tính: lần - % Chỉ tiêu Cuối năm Đầu năm Chênh lệch lOMoAR cPSD| 58564916 ± %

1. Hệ số khả năng thanh toán tổng quát 1.26 1.16 0.10 8.80%

2. Hệ số khả năng thanh khoản của dòng 0.00028 0.01 -0.01 - tiền 95.95%

- Hệ số khả năng thanh toán tổng quát của công ty cuối năm tăng 0.1 lần so với đầu năm với tốc độ tăng 8.8%

Cả hai thời điểm trị số này đều > 1: Công ty bảo đảm được khả năng thanh toán tổng quát.

Theo báo cáo lưu chuyển tiền tệ hợp nhất tại ngày 31 tháng 12 năm 2022, ta thấy lưu chuyển tiền

thuần từ HĐKD của công ty giảm rất lớn từ năm 2021 sang năm 2022 (từ hơn 54 tỷ xuống hơn 2

tỷ) vì thế đã làm cho hệ số khả năng thanh khoản của dòng tiền hai năm này thay đổi với tốc độ

giảm lên đến 95,89%. Nguyên nhân chủ yếu gây ra tình trạng này là do tiền chi khác cho hoạt động

kinh doanh trong năm của doanh nghiệp là 87.5 tỷ VNĐ, tăng gần 59 tỷ VNĐ so với năm 2021

(tương ứng 206%). Và chiếm phần lớn trong khoản chi này là do doanh nghiệp chi tiền lương, tiền

thưởng và các chế độ cho người lao động. Đặc biệt trong dịp Tết Quý Mão 2023, DN chi tiền

thưởng cho mỗi lao động 3 tháng lương, bình quân mỗi người 46tr/người. Ngoài thưởng tết, DN

còn tổ chức các chương trình trao quà tết cho hơn 4 nghìn đoàn viên, người lao động có hoàn cảnh

khó khăn. Bằng chứng cho điều này là trong năm 2022, chỉ tiêu phải trả người lao động của DN

giảm hơn 30 tỷ VNĐ đồng thời quỹ khen thưởng, phúc lợi cũng tăng hơn 4 tỷ VNĐ.

Điều này chứng tỏ DN đã có những chính sách hỗ trợ, khen thưởng cho người lao động kịp thời,

hợp lý trong thời kỳ dịch bệnh khó khăn từ đó tăng niềm tin cũng như năng suất. Tuy nhiên cũng

cần chú ý để đảm bảo khả năng thanh toán không ảnh hưởng tới quá trình sản xuất kinh doanh của công ty.

Hệ số này trong hai năm đều nhỏ hơn 1, với dòng tiền lưu chuyển thuần từ HĐKD trong năm, công

ty không đủ để bù đắp các khoản nợ ngắn hạn, công ty sẽ gặp khó khăn về tài chính thậm chí có

thể lâm vào tình trạng phá sản. lOMoAR cPSD| 58564916

d. Đánh giá khái quát tốc độ tăng trưởng bền vững

Đánh giá khái quát tốc độ tăng trưởng của CT CP tư vấn đầu tưu XD Kiên Giang năm 2022

Đơn vị tính: % Chênh lệch Chỉ tiêu Năm 2022 Năm 2021 ± % %

1. Tốc độ tăng trưởng bền vững 1.82% 10.81% -8.99% -83.20 %

2. Tốc độ tăng trưởng của DT thuần 30.98% -1.03% 32.01% -3098.35

3. Tốc độ tăng trưởng lợi nhuận 11.36% 31.40% -20.03% -63.81 %

Tốc độ tăng trưởng bền vững năm 2022 giảm 8.99% so với năm 2021 với tốc độ giảm 83.20%,

theo số liệu trên ta thấy công ty có mức tăng trưởng không ổn định vì trị số này giảm dần theo thời

gian, phản ánh mức lợi nhuận sau thuế được giữ lại hàng năm để bổ sung VCSH là thấp. Tốc độ

tăng trưởng bền vũng của công ty còn phụ thược vào tốc độ tăng trưởng DTT và LN: -

Tốc độ tăng trưởng DTT của công ty năm 2022 tăng đáng kể so với năm 2021, cụ thể là

tăng32.01%. Có thể thấy sự gia tăng doanh thu thuần của công ty trong năm 2022 là cao từ đó có

thể đánh giá được mức độ ổn định về quy mô và thị trường tiêu trụ cũng như tình hình kinh doanh

của công ty đang ngày càng thuận lợi và được mở rộng. -

Tốc độ tăng trưởng lợi nhuận của công ty năm 2022 giảm hơn 20% so với năm 2021. Có

thểnhận biết được chất lượng HĐKD, chất lượng quản lý chi phí, tình hình kinh doanh hiện hành

của doanh nghiệp vẫn chưa đạt hiệu quả mặc dù là tốc độ tăng trưởng DTT của công ty trong năm

cao hơn nhiều so với năm trước. II.

Phân tích cấu trúc tài chính

a. Phân tích cấu trúc tài sản Chỉ tiêu Năm 2021 Năm 2022 Chênh lệch Số tiền Tỷ Số tiền Tỷ Số tiền Tỷ Tỷ lệ trọng trọng trọng (%) (%) (%) (%) A. TSNH 3,874,470,420,58 82.68 4,046,088,487,24 81.55 171,618,066,66 62.42 4.43 1 5 4 1. Tiền và các 70,495,329,166 1.5 81,514,369,078 1.64 11,019,039,912 4.01 15.63 khoản tương đương tiền 2. Đầu tư tài 500,000,000 0.01 500,000,000 0.01 0 - - chính ngắn hạn lOMoAR cPSD| 58564916 3. Các khoản 1,013,485,330,38 21.63 1,141,835,084,13 23.01 128,349,753,74 46.68 12.66 phải thu ngắn 9 1 2 hạn 4. HTK 2,787,225,810,85 59.48 2,819,918,898,96 56.84 32,693,088,113 11.9 1.17 6 9 5. TSNH khác 2,763,950,170 0.06 2,320,135,067 0.05 -443,815,103 -0.16 -16.05 B. TSDH 811,800,818,790 17.32 915,126,607,460 18.45 103,325,788,67 37.58 12.73 0 1. Các khoản 3,454,089,559 0.07 3,454,089,559 0.07 0 - - phải thu dài hạn 2. TSCĐ 141,030,655,435 3.01 278,420,453,277 5.61 137,389,797,84 49.97 97.42 2 3. BĐS đầu tư 223,032,799,773 4.76 311,293,334,813 6.27 88,260,535,040 32.1 39.57 4. TS dở dang 393,563,103,799 8.40 272,813,992,267 5.51 - - -30.68 dài hạn 120,749,111,532 43.92 5. Đầu tư tài 19,419,702,536 0.41 17,173,522,137 0.35 -2,246,180,399 -0.81 -11.57 chính dài hạn 6. TSDH khác 31,300,467,687 0.67 31,971,215,407 0.64 670,747,720 0.24 2.14 Tổng tài sản 4,686,271,239,37 100 4,961,215,094,70 100 274,943,855,33 100 0.06 1 5 4

Tổng tài sản của công ty trong năm 2022 có sự gia tăng, điều này cho thấy công ty đã có những

cách thức quản lý hiệu quả trong việc tăng tổng giá trị của tài sản. Đi sâu vào từng bộ phận ta thấy: * TSNH

- Cơ cấu về tiền và các khoảng tương đương trên tổng TS của cty đang rất thấp 1.5% => DN có

khả năng thanh toán không tốt. Tuy nhiên vì tiền trong cơ cấu TS đang dự trữ nên không thể tham

gia vào hđ sxkd để tạo nên lợi nhuận cùng DN, đồng nghĩa với việc cty đang sử dụng vốn của

mình một cách hiệu quả. Mặc dù vậy chỉ tiêu này đang tăng cho thấy công ty đang có những biện

pháp khắc phục điều để tránh rủi ro thanh toán.

- Chỉ tiêu các khoản phải thu của công ty đang khá ổn => cty đang áp dụng các chính sách bánhàng

linh hoạt tuy nhiên chỉ tiêu này đang tăng, cho thấy cty phải mất thời gian lâu hơn để thu đc tiền của KH.

- Chỉ tiêu HTK của cty đang khá cao chứng tỏ rằng doanh nghiệp đang tích trữ rất nhiều hàngtồn

kho. Đây cũng là một biểu hiện của việc lãng phí vốn, đang sx quá nhiều hàng so với lượng cầu

trên thị trường bởi vốn nằm trong hàng tồn kho thì không thể luân chuyển quay vòng để phát sinh

doanh thu và lợi nhuận cho doanh nghiệp,

Tuy nhiên, điểm tích cực của việc có lượng lớn hàng tồn kho, là giúp doanh nghiệp tránh được

nguy cơ ''cháy kho'' và luôn luôn đáp ứng được nhu cầu của khách hàng, tránh tình trạng mất khách

hàng do không đủ nguồn hàng cung ứng cho khách. lOMoAR cPSD| 58564916 *TSDH

- Ta có thể thấy cty đang đẩy mạnh sang TSCĐ, giảm các chỉ tiêu TS dở dang và đầu tư TC dàihạn.

Công ty đang có sự đầu tư ổn định cho tương lai, kích thích đòn bẩy kinh doanh của cty.

- TS dở dang dài hạn của cty giảm mạnh => cty đang có những giải pháp hiệu quả để đưa các TSdở

dang đi vào hđ KD của mình.

- Chỉ tiêu BĐS đầu tư của DN cũng đang tăng khá nhanh => cty đang thành công trong lĩnh

vựcchính của mình là đầu tư XD, cty đang có kết quả kd thuận lợi.

- Đầu tư TC của cty giảm => Các quyết định đầu tư của cty chưa thực sự hiệu quả

b. Phân tích cấu trúc nguồn vốn Chỉ tiêu Năm 2021 Năm 2022 Chênh lệch Số tiền Tỷ Số tiền Tỷ Số tiền Tỷ Tỷ lệ trọn trọn trọn (%) g g g (%) (%) (%) I 1 2 3 4 5 6 7 A. Nợ phải 3,719,111,927,34 79.36 3,820,058,550,874 77 100,946,623,528 36.72 2.71 trả 6 1. NPT 42.6 2,054,323,136,144 41.4 58,104,812,592 21.14 2.91 ngắnhạn 1,996,218,323,552 2. NPT 36.76 1,765,735,414,730 35.6 42,841,810,936 15.59 2.49 dài hạn 1,722,893,603,794 B. VCSH 20.64 1,141,156,543,831 23 173,997,231,806 63.28 18 967,159,312,025

Tổng nguồn 4,686,271,239,371 100 4,961,215,094,705 100 274,943,855,334 100 105.87 vốn Chỉ tiêu Công thức 1/1/2021 31/12/2021 31/12/2022 Tỷ suất nợ NPT 0.86 0.79 0.77 Tổngnguồnvốn Tỷ suất tự tài VCSH 0.14 0.20 0.23 trợ Tổngnguồnvốn Tỷ suất nợ trên NPT VCSH 6.32 3.85 3.35 VCSH lOMoAR cPSD| 58564916 Tỷ suất nguồn

NPT dàihạn+VCSH 0.575 0.574 0.586 vốn thường Tổngnguồnvốn xuyên Tỷ suất vốn NPT ngắnhạn 0.425 0.426 0.41 tạm thời Tổngnguồnvốn

Hệ số nợ phải trả trên VCSH (NPT/VCSH) cho biết cơ cấu nguồn tài trợ tài sản của DN, cứ 1 đồng

tài sản tài trợ bằng VCSH thì tương ứng mấy đồng tài trợ bằng NPT, hệ số này của cty cuối năm

2021 là 3.85, cuối năm 2022 là 3.35

Hệ số nợ của công ty (NPT/Tổng nguồn vốn) năm 2022 là 0.77

=> các chỉ tiêu này đang là rất cao phản ánh rằng công ty phụ thuộc vào nguồn nợ để hoạt động

rất nhiều, khả năng tự chủ tài chính còn chưa cao, hoạt động của công ty có thể sẽ gặp nhiều bất

lợi do không thể thanh toán kịp thời các khoản nợ, Tuy nhiên hệ số này đang giảm dần đi cho thấy

công ty đang có những giải pháp, quản lý nguồn nợ của mình tốt hơn để tăng VCSH và giảm NPT,

Vốn chủ sở hữu tăng lên làm cho công ty bớt phụ thuộc vào các nguồn tài trợ bên ngoài, như vậy

sẽ làm giảm bớt rủi ro trong hoạt động kinh doanh bắt đầu sự tự chủ trong hoạt động kdsx của

mình, Điều này là rất tốt cho công ty,

Qua bảng ta thấy vì khả năng thanh toán nợ ngắn hạn thấp, cty chưa tự chủ tài chính => công ty

đang đẩy dần sang nguồn vốn thường xuyên, do đó cty sẽ chưa phải chịu áp lực thanh toán trong

ngắn hạn, tránh rủi ro thanh khoản. III.

Phân tích cân bằng tài chính

a. Phân tích cân bằng tài chính dưới góc độ luân chuyển vốn Năm 2021

Đơn vị: triệu VNĐ

I. Tài sản ngắn hạn

2,859,841 II. Tài sản dài hạn 406,933

1. Tiền và các khoản tương

70,495 1. Tài sản cố định 141,030 đương tiền

2. Các khoản đầu tư tài chính TÀI SẢN

500 2. Bất động sản đầu tư 223,032 ngắn hạn TRONG

3. Các khoản đầu tư tài

THANH TOÁN 3. Hàng tồn kho 2,787,225 19,419 chính dài hạn

4. Chi phí trả trước dài

4. Chi phí trả trước ngắn hạn 1,621 23,452 hạn

5. Tái sản ngắn hạn khác -

5. Tài sản dài hạn khác - VỐN CHỦ SỞ

I. Vốn chủ sở hữu

967,159 II. Vốn vay 1,402,020 lOMoAR cPSD| 58564916 HỮU VÀ VỐN 1. Vay và nợ ngắn hạn 973,640 VAY 2. Vay và nợ dài hạn 428,380 lOMoAR cPSD| 58564916

Đơn vị: triệu VNĐ I. Nguồn vốn thanh II. Nguồn vốn 1,272,508 1,294,511 toán ngắn hạn thanh toán dài han 1. Phải trả dài hạn 1. Nợ ngắn hạn 250,065 - người bán 2. Phải trả dài hạn 2. Phải trả người bán 169,364 - nội bộ 3. Người mua trả tiền 3. Phải trả dài hạn 28,868 80,868 trước khác 4. Thuế và các khoản 37,975 4. Nợ dài hạn 1,206,622 phải nộp Nhà nước 5. Phải trả người lao 5. Thuế thu nhập 120,068 7,021 động hoãn lại phải trả NGUỒN VỐN THANH 6. Dự phòng trợ cấp 6. Chi phí phải trả 278,169 - TOÁN mất việc làm 7. Dự phòng phải trả 7. Phải trả nội bộ - - dài hạn

8. Phải trả theo tiến độ 8. Doanh thu chưa

kế hoạch hợp đồng xây - - thực hiện dựng 9. Quỹ phát triển 9. Các khoản phải trả, 356,753 khoa học và công - phải nộp khác nghệ 10. Dự phòng phải trả - ngấn hạn 11. Quỹ khen thưởng, 31,246 phúc lợi

I. Nợ phải thu ngắn

II. Nợ phải thu dài 1,014,627 11,302 hạn hạn 1. Các khoản phải thu 1. Các khoản phải 1,013,485 3,454 ngắn hạn thu dài hạn

TÀI SẢN THANH TOÁN 2. Thuế GTGT được 2. Tài sản thuế thu 605 7,848 khấu trừ nhập hoãn lại 3. Thuế và các khoản khác phải thu Nhà 537 nước Năm 2022

Đơn vị: triệu VNĐ

I. Tài sản ngắn hạn

2,902,908 II. Tài sản dài hạn 632,068 lOMoAR cPSD| 58564916 TÀI SẢN TRONG

1. Tiền và các khoản tương

81,514 1. Tài sản cố định 278,420 THANH TOÁN đương tiền

2. Các khoản đầu tư tài chính 2. Bất động sản đầu 500 311,293 ngắn hạn tư 3. Các khoản đầu tư 3. Hàng tồn kho 2,819,918 17,173 tài chính dài hạn 4. Chi phí trả trước

4. Chi phí trả trước ngắn hạn 976 25,182 dài hạn 5. Tài sản dài hạn

5. Tái sản ngắn hạn khác - - khác

I. Vốn chủ sở hữu

1,141,156 II. Vốn vay 1,577,523

VỐN CHỦ SỞ HỮU VÀ 1. Vay và nợ ngắn VỐN VAY 710,174 hạn 2. Vay và nợ dài hạn 867,349 lOMoAR cPSD| 58564916

Đơn vị: triệu VNĐ I. Nguồn vốn thanh II. Nguồn vốn 1,661,488 912,615 toán ngắn hạn thanh toán dài han 1. Phải trả dài hạn 1. Nợ ngắn hạn 331,913 - người bán 2. Phải trả dài hạn 2. Phải trả người bán 417,516 - nội bộ 3. Người mua trả tiền 3. Phải trả dài hạn 46,493 103,640 trước khác 4. Thuế và các khoản 70,624 4. Nợ dài hạn 800,766 phải nộp Nhà nước 5. Phải trả người lao 5. Thuế thu nhập 89,194 8,209 động hoãn lại phải trả NGUỒN VỐN THANH 6. Dự phòng trợ cấp 6. Chi phí phải trả 278,753 - TOÁN mất việc làm 7. Dự phòng phải trả 7. Phải trả nội bộ - - dài hạn

8. Phải trả theo tiến độ 8. Doanh thu chưa

kế hoạch hợp đồng xây - - thực hiện dựng 9. Quỹ phát triển 9. Các khoản phải trả, 391,458 khoa học và công - phải nộp khác nghệ 10. Dự phòng phải trả - ngấn hạn 11. Quỹ khen thưởng, 35,537 phúc lợi

I. Nợ phải thu ngắn

II. Nợ phải thu dài 1,143,178 10,243 hạn hạn 1. Các khoản phải thu 1. Các khoản phải 1,141,835 3,454 ngắn hạn thu dài hạn

TÀI SẢN THANH TOÁN 2. Thuế GTGT được 2. Tài sản thuế thu 910 6,789 khấu trừ nhập hoãn lại 3. Thuế và các khoản khác phải thu Nhà 433 nước Nhận xét:

Năm 2021, số vốn doanh nghiệp chiếm dụng được ( phần chênh lệch giữa tài sản trong thanh toán

với VCSH và vốn vay) là 897,595 triệu VNĐ, và năm 2022 giảm xuống còn 816,297 triệu VNĐ,

giảm đi 81,298 triệu VNĐ, Bên cạnh đó, chênh lệch giữa nguồn vốn chiếm dụng trong thanh toán

với tài sản thanh toán năm 2021 là

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

43 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19