Bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

Bài tập Môn Phân tích báo cáo tài chính. Tài liệu được sưu tầm gồm 20 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420

BÀI TẬP PHÂN TÍCH BÁO CÁO TÀI CHÍNH

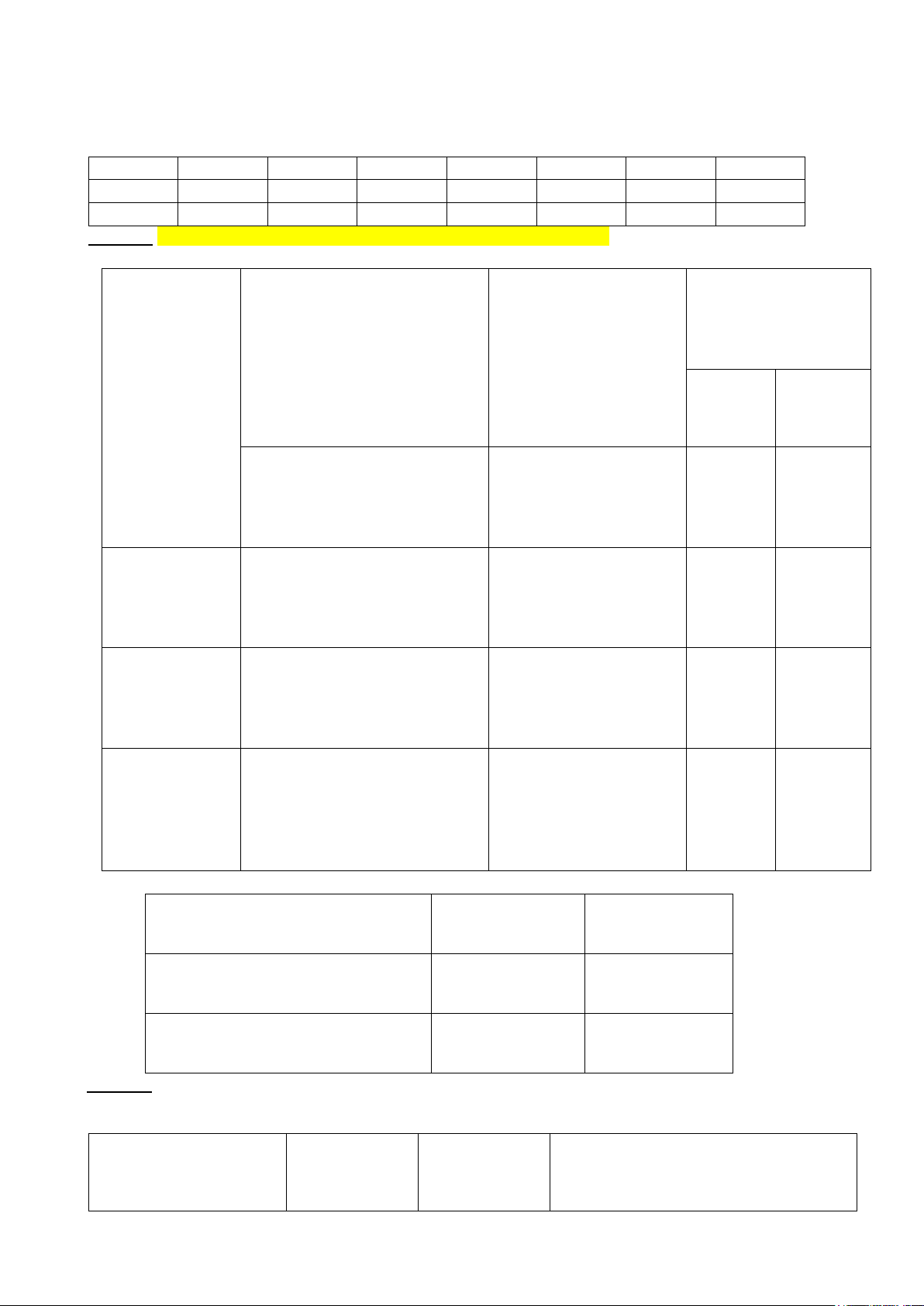

Bài 1: Cho tài liệu về lợi nhuận sau thuế của Công ty Bình Phát từ năm 2011 đến năm 2017 như sau (đơn vị: triệu đồng) Chỉ tiêu 2011 2012 2013 2014 2015 2016 2017 1.DTT 15.500 17.693 20.500 28.815 32.465 35.918 38.237 2.LNST 1.010 1.545 2.337 3.700 4.260 5.465 5.550

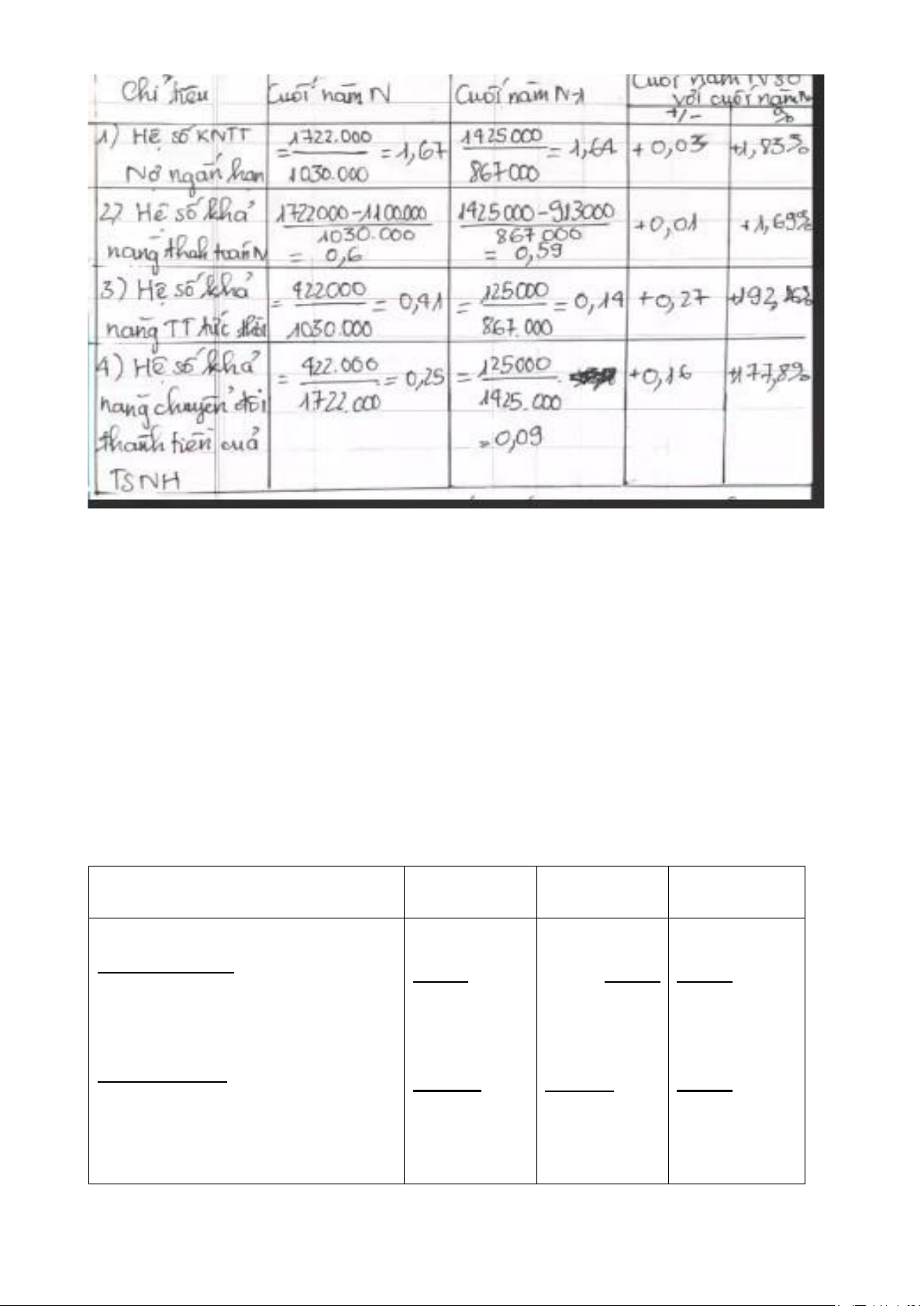

Yêu cầu: Phân tích xu hướng tăng trưởng và nhịp điệu tăng trưởng của DTT và LNST của Công ty trong 7 năm vừa qua? N N - 1 N so với N Chỉ tiêu -1 +/- % 1.Hệ số KNTT 690/330,5 = 2,09 …. = 2,29 - 0,2 - NNH (690 - 380)/330,5 = 0,94 …. = 0,99 - 0,05 2.Hệ số KNTT nhanh 70/330,5 = 0,21 …. = 0,25 - 0,04 3.Hệ số KNTT tức thời 70/690 = 0,1 …. = 0,1 0 4.Hệ số KN chuyển đổi thành tiên của TSNH

Bài 2: Cho tài liệu phân tích sau: Chỉ tiêu Năm N Năm N - 1

1/Sản lượng tiêu thụ (SP) 10.000 12.150 2/Đơn giá bán (1.000đ) 500 480

Yêu cầu: Phân tích Doanh thu bán hàng năm N của DN? Chỉ tiêu Năm N Năm N-1 Năm N so với Năm N-1 lOMoAR cPSD| 58675420 +/- % 1. SL tiêu thụ (sp) 10.000 12.150 -2.150 -17,69% 500 480 +20 +4,17% 2. Đơn giá bán (1.000đ) 5.000.000 5.832.000 -832.000 -14,3% 3. Doanh thu bán hàng (1.000đ) Nhận xét:

Từ bảng trên ta thấy dthu bán hàng năm N so với năm N-1 giảm 832.000 ngđ tương ứng với giảm 14,3%, do sự

ảnh hưởng của hai nhân tố: Sản lượng tiêu thụ và đơn giá bán: + Ta có phương trình kinh tế sau: doanh thu = sản lượng * đơn giá bán

+ Áp dụng pp số chênh lệch/loại trừ ta có:

- Mức ảnh hưởng của nto sl tiêu thụ là (10.000 - 12.150)*480 = - 1.032.000 ngđ. Do sản lượng tiêu thụ

giảm 2.150 sp đã làm cho dthu giảm là 1.032.000 ngđ

- Mức ảnh hưởng của nto giá bán là (500-480)*10.000 = 200.000. Do giá bán tăng 20 ngđ đã làm cho doanh

thu tăng một lượng là 200.000 ngđ.

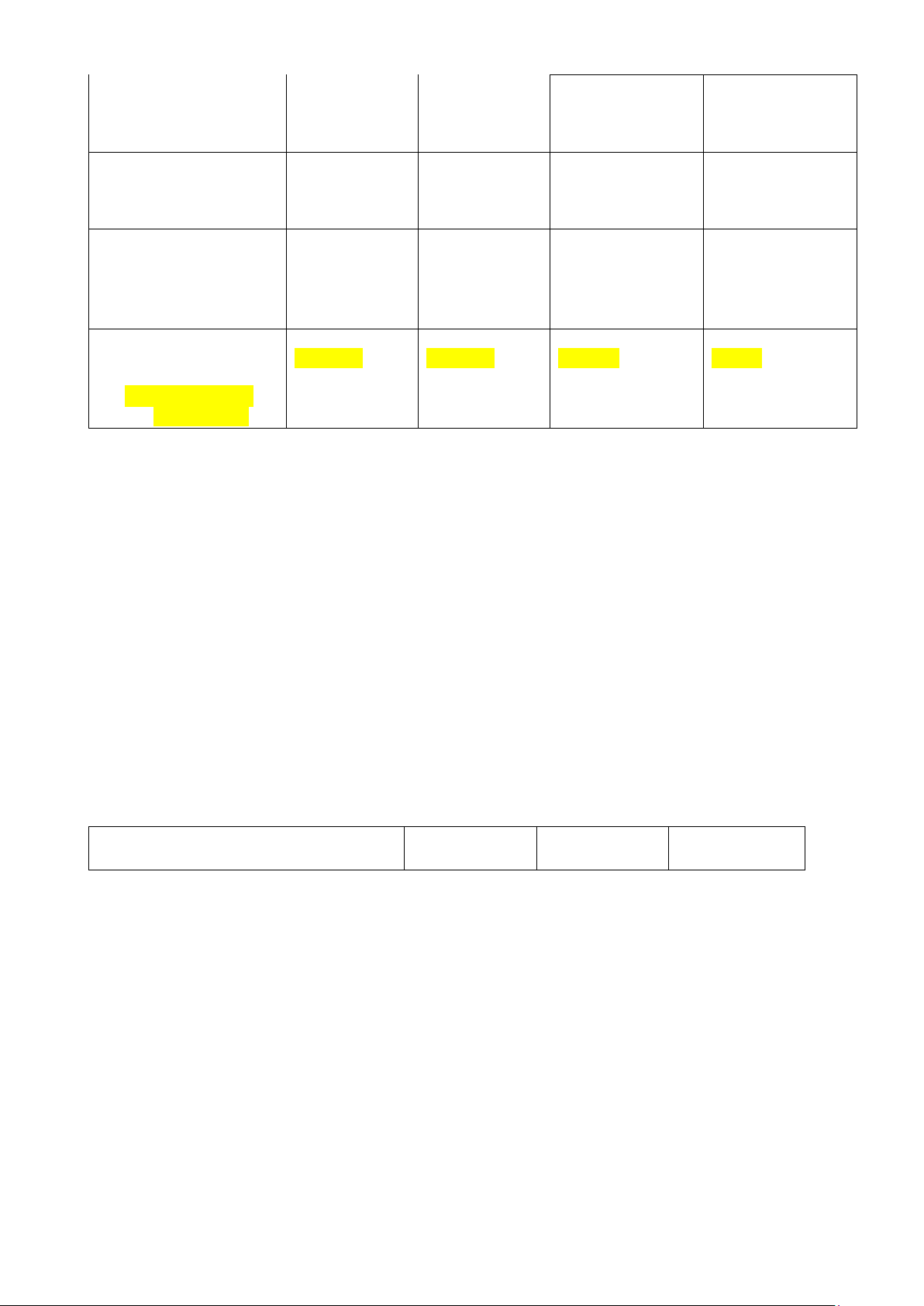

Bài 3: Tại công ty Quốc An có Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh như sau: (triệu đồng)

BẢNG CÂN ĐỐI KẾ TOÁN Chỉ tiêu 31/12/2017 31/12/2016 31/12/2015 lOMoAR cPSD| 58675420 TÀI SẢN

I.Tài sản ngắn hạn 1.722.000 1.425.000 1.360.000 1.Tiền 422.000 125.000 225.000 2.Phải thu khách hàng 200.000 387.000 310.000 3.Hàng tồn kho 1.100.000 913.000 825.000

II.Tài sản dài hạn 558.000 433.000 430.000 1.TSCĐ HH 453.000 200.000 210.000 - Nguyên giá 550.000 280.000 280.000 - Hao mòn lũy kế (97.000) (80.000) (70.000) 2.TSCĐ VH 24.000 28.000 40.000 - Nguyên giá 36.000 39.000 55.000 -Hao mòn lũy kế (12.000) (11.000) (15.000) 2.Đầu tư dài hạn 105.000 205.000 180.000 TỔNG TÀI SẢN 2.304.000 1.858.000 1.790.000 NGUỒN VỐN A.Nợ phải trả 1.680.000 1.767.000 1.703.000

I..Nợ ngắn hạn 1.030.000 867.000 953.000 1.Phải trả người bán 680.000 732.000 850.000 2.Thuế TNDN phải nộp 100.000 70.000 50.000 3.Lãi vay phải trả 100.000 50.000 20.000 4.Phải trả khác 150.000 15.000 33.000

II.Nợ dài hạn 650.000 900.000 750.000 1.Vay dài hạn 650.000 900.000 750.000

B.Vốn chủ sở hữu 624.000 91.000 87.000

1.Vốn đầu tư của chủ sở hữu 350.000 80.000 75.000

2.Lợi nhuận chưa phân phối 274.000 11.000 12.000 TỔNG NGUỒN VỐN 2.304.000 1.858.000 1.790.000

BÁO CÁO KẾT QUẢ KINH DOANH Chỉ tiêu Năm 2017 Năm 2016 lOMoAR cPSD| 58675420 1.Doanh thu 900.000 750.000 2.Giá vốn hàng bán 400.000 327.000 3.Lợi nhuận gộp 500.000 423.000 4.Doanh thu tài chính - 5.500 5.Chi phí tài chinh 80.000 40.000

- Trong đó chi phí lãi vay 70.000 35.000 6.Chi phí bán hàng 46.000 38.000

7.Chi phí quản lý doanh nghiệp 43.500 40.000

8.Lợi nhuận thuần từ hoạt động kinh doanh 330.500 310.500 9.Thu nhập khác 8.000 11.000 10.Chi phí khác 3.000 7.000 11.Lợi nhuận khác 5.000 4.000

12.Lợi nhuận kế toán trước thuế 335.500 314.500

13.Chi phí thuế thu nhập doanh nghiệp hiện hành 67.100 62.900 14.Lợi nhuận sau thuế 268.400 251.600

Yêu cầu: Phân tích các nội dung sau của Công ty:

1/Đánh giá khái quát tình hình tài chính?

2/Phân tích cấu trúc cấu trúc tài chính?

3/Phân tích cân bằng tài chính?

4/Phân tích khả năng thanh toán?

5/Phân tích tình hình thanh toán nợ phải thu khách hàng và nợ phải trả người bán?

6/Phân tích khái quát hiệu quả sử dụng tài sản tại Công ty?

7/Phân tích ROA theo phương pháp thay thế liên hoàn

8/Phân tích ROA? – Theo mô hình tài chính Dopont kết hợp với loại trừ 9/Phân

tích ROE theo phương pháp thay thế liên hoàn?

10/Phân tích ROE? – Theo mô hình tài chính Dopont kết hợp với loại trừ 11/Phân

tích tốc độ luân chuyển của tài sản ngắn hạn?

12/ Phân tích tốc độ luân chuyển của hàng tồn kho?

13/ Phân tích hiệu quả sử dụng Chi phí của Công ty?

14/Phân tích hiệu quả kinh doanh thông qua báo cáo kết quả kinh doanh?

ĐÁNH GIÁ TÌNH HÌNH HUY ĐỘNG VỐN Chỉ tiêu Cuối năm Cuối năm Cuối năm 2017 2016 N so với N-1 Số tiền Tỷ trọng Số tiền Tỷ trọng +/- % CLTT lOMoAR cPSD| 58675420 A 1 2 3 4 5 6 (5/3) 7 (2-4) 1. VCSH 624 27,08% 91 4,89% +533 +585,7% +22,19% 2. NPT 1680 72,92% 1767 95,11% -87 -4,92% -22,19% 3. Tổng 2304 100% 1858 100% +446 +24% 0 NV Nhận xét:

Theo quy mô, tổng NV cuối 2017 so với 2016 tăng…. (tương tự bài 6) Năm

2017, dn vẫn phải phụ thuộc rất nhiều vốn vay ở bên ngoài.

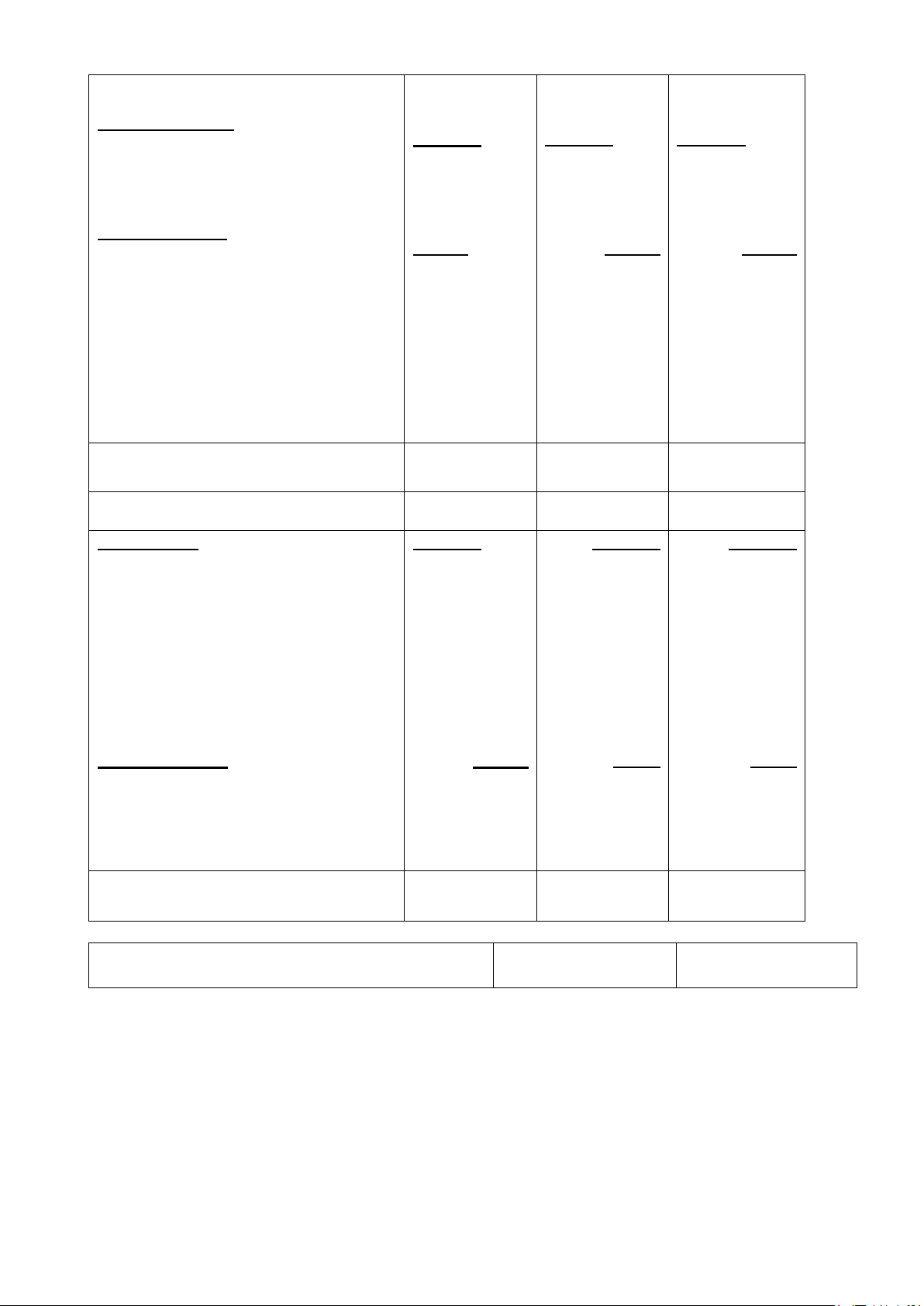

ĐÁNH GIÁ KHẢ NĂNG ĐỘC LẬP TÀI CHÍNH Chỉ tiêu Công thức tính Năm 2017 Năm 2016 Chênh Lệch +/- % 1 2 3 A B 4

1.Hệ số tài trợ (lần) VCSH/Tổng TS 624/2304 = 91/1.858 = +0,221 +451% 0.27 0,049 2.Hệ số tự tài trợ

Nguồn tài trợ thường 1274/558 = 991/433 = -0,01 -0,436% TSDH (lần) xuyên/TSDH 2,28 2,29

3.Hệ số tự tài trợ TSCĐ Nguồn tài trợ thường Không cần

(chỉ tính khi chỉ tiêu xuyên/TSCĐ và đang tính 2<1) đầu tư

NTTTX (dùng trên 1 VCSH + NDH = 624+650 = 91+900 năm) = 1274 = 991 Nhận xét:

Trong khi năm N-1, chỉ có 0,05 đồng VSCH tài trợ cho TS. Do đó Tại năm N-1, Hầu hết các ts đều được tài trợ

bằng NPT. (cty sắp phá sản).

Trong năm N, trong một đồng vốn tài trợ cho TS có 0,27 đồng là VCSH và 0,73 đồng là NPT tăng 0,221 lần tương

ứng với 451%, dn đã có cố gắng trong việc nâng cao tính độc lập tài chính. Tương tự…. lOMoAR cPSD| 58675420

ĐÁNH GIÁ KHẢ NĂNG THANH TOÁN Chỉ tiêu CTHUC Năm N Năm N-1 chênh Lệch A 1 2 3 4 5

1. Hệ số khả năng TTS/TNPT 2.304/1.680 1.858/1.767 +0,32 +30,48% thanh toán tổng quát (lần) = 1,37 = 1,05 2.

Hệ số khả Lưu chuyển thuần 660,4/948,5 576,6/910 +0,07 +11,29% năng thanh toán của từ HĐKD/Nợ dòng tiền (lần) ngắn hạn bq =0,69 =0,62 3. Nợ ngắn hạn 948,500 910 bình quân

Bổ sung thêm lưu chuyển thuần từ HĐKD ở BCLCTT, giả định năm 2017 là 660,4 năm 2016 là 576,6 Nhận xét:

Chỉ tiêu hệ số khả năng thanh toán tổng quát của năm 2017 có tăng lên so với 2016 0,32 lần tương ứng với 30,48%.

Có thể thấy, trị số của chỉ tiêu ở cả hai năm đều nhỏ hơn 2, có thể nói mặc dù với tổng số tài sản của mình, dn

hoàn toàn có thể đám đương được các khoản vợ tuy nhiên chưa thực sự khả quan bởi lẽ nếu dn dùng ts để trả nợ

hết thì phần còn lại của ts để hoạt động không còn nhiều, thậm chỉ dẫn đến âm tổng NV hoạt động

Chỉ tiêu hệ số khả năng thanh toán nhanh của dòng tiền so sánh giữa năm 2017 và 2016 có thể thấy là hệ số khả

năng thanh toán của dòng tiền ở năm 2017 có tăng lên so với năm 2016, cụ thể là tăng 0,07 lần tương ứng với tốc

độ tăng 11,29%. Tuy nhiên, trị số của chỉ tiêu này ở cả hai năm đều <1 chứng tỏ dn rất dễ lâm vào tình trạng mất khả năng thanh toán

ĐÁNH GÍA KHẢ NĂNG SINH LỜI (bảng phụ) Chỉ tiêu Năm 2017 Năm 2016 1. VCSH BQ (624+91)/2 =357,2 (91+87)/2= 89 2. Nợ dài hạn BQ (650+900)/2=775 (900+750)/2=825 3. Vay BQ (650+900)/2=775 900+750=825 4. Vốn dài hạn BQ (1+2) 1.132,2 914 5. Vốn đầu tư BQ (1+3) 1.132,2 914 6.

LN trước thuế và lãi vay 335,5+70=405,5 314,5+35=349,5

7. LN sau thuế của CSH cung 405,5*(1-20%) = 324,4 349,5*(1-20%) = 279,6

cấp tín dụng(giả sử thuế là 20%) 8. Tổng TS bình quân (2.304+1858)/2=2081 (1.858+1.790)/2=1.824 lOMoAR cPSD| 58675420

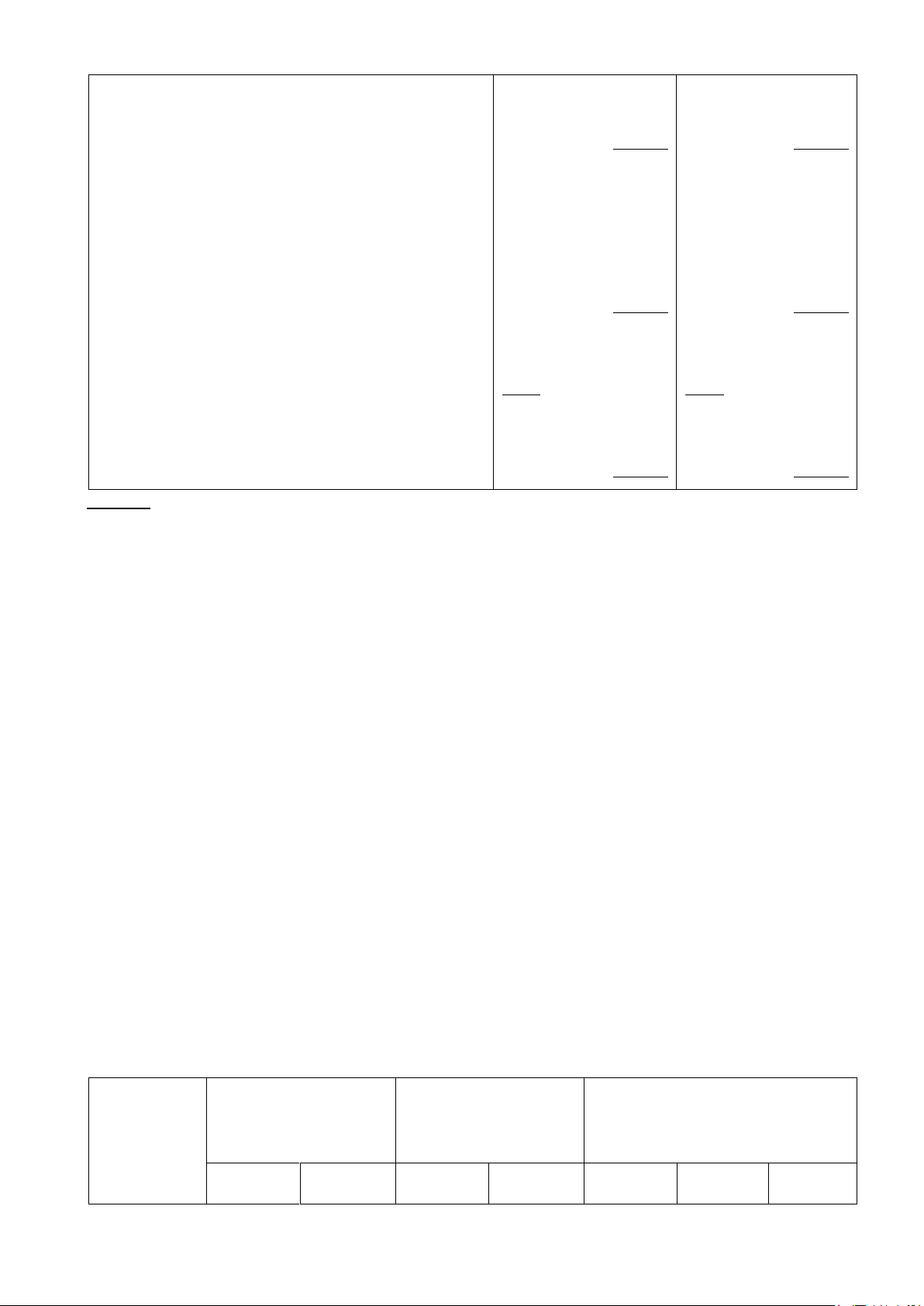

ĐÁNH GÍA KHẢ NĂNG SINH LỜI Chỉ tiêu Công Năm 2017 Năm 2016 Năm 2017 so với 2016 thức +/- %

9. Tỷ suất sinh lời của LNST/ 1 75,08 282,7 -207,62 -73,44% VCSH (ROE) (%)

10. Tỷ suất sinh lời của 7/5 29,29 26,91 +2,38 +8,84% vốn đầu tư (ROIC) (%)

11. Tỷ suất sinh lời của 6/4 35,81 38,24 -2,43 -6,35% vốn dài hạn (ROCE) (%)

12. Sức sinh lời cơ bản 6/8 19,49 19,16 +0,33 +1,72% của tài sản (BRPR) (%) 13. ROA Nhận xét;

- ROE năm 2017 giảm 207,62% tương ứng tốc độ giảm 72,44% so với 2016. Đây là một con số giảm đáng

kể, khả năng sinh lời của VCSH giảm sút khá lớn. Nếu ở năm 2016, bq 1 đồng VCSH sinh ra 2,827 đồng

LNST thì ở năm 2017, 1 đồng VCSH chỉ sinh ra 0,75đ LNST.

(Thực tế: ROE thường hay được so sánh với lãi suất ngân hàng, hoặc lợi nhuận từ việc đầu tư vào dự án

khác. Dn còn có sứ mệnh tạo công ăn vieecjj làm đối với xã hội và nhiều trách nhiệm khác đối với xã hội).

- ROIC năm 2017 giảm 1,95% so với 2016 tương ứng tốc độ giảm là 6,73%. Chứng tỏ khả năng sinh lời

của vốn đầu tư có sự giảm sút, Nếu ở năm 2016, bq 1 đ vốn đầu tư sinh ra 0,356 đ LNST thì ở năm 2017,

1đ voosnd dầu tư chỉ sinh ra 0,286đ LNST

- ROCE năm 2017 giảm 2,43% so với 2016, tương ứng tốc độ giảm là 6,35%. Chứng rỏ khả năng sinh lời

của vốn dài hạn có sự giảm suets. Nếu ở năm 2016, BQ 1 đ vốn dài hạn sinh ra 0,3824đ LNST thì ở năm

2017, 1đ vốn dài hạn chỉ sinh ra 0,3581 đồng LNST

- BEPR năm 2017 tăng 0,03 lần so với 2016, tương ứng với tốc độ tăng là 1,56%. Chứng tỏ khả năng sinh

lời cơ bản của TS có sự tăng trưởng, Nếu ở năm 2016, bq 1 đòng TS sinh ra 0,192 đòng LNST thì ở năm

2017, 1 đ ts sinh ra 0,195 LNST

(ROA và BRPR: ngược chiều: chi phí lãi vay năm nay cao hơn năm trước)

PHÂN TÍCH KHẢ NĂNG THANH TOÁN NỢ NGẮN HẠN CỦA TÀI SẢN lOMoAR cPSD| 58675420

Chỉ tiêu 4: tỷ trọng của tiền so với TSNH từ N và N-1 đều thấp nhưng có tiến bộ

Chỉ tiêu 2: dn cần tìm cách đẩy nhanh tốc độ luân chuyển hàng tồn kho

BẢNG TÍNH TOÁN CÁC CHỈ TIÊU ĐỂ PHÂN TÍCH TỐC ĐỘ LUÂN CHUYỂN TSNH

Số vòng quay TSNH năm N so với năm N-1 giảm …

Do , tốc độ luân chuyển của TSNH chậm lại, đã khiến cho dn bị lãng phí tương đối của TSNG là = …

Bài 6: Công ty Thái An có số liệu tài chính trong 3 năm như sau (triệu đồng)

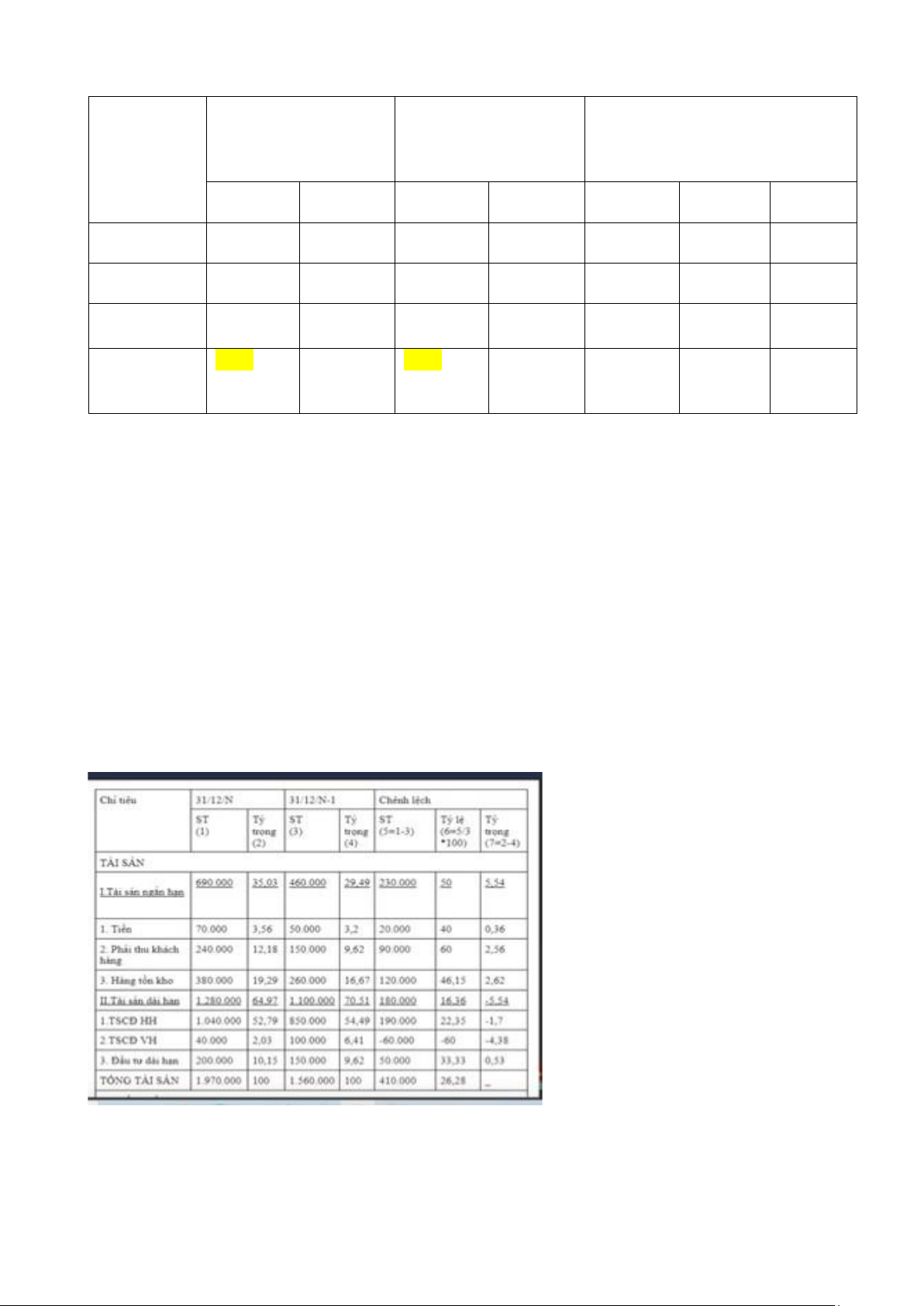

BẢNG CÂN ĐỐI KẾ TOÁN Chỉ tiêu 31/12/N 31/12/N-1 31/12/N-2 TÀI SẢN

I.Tài sản ngắn hạn 690.000 460.000 250.000 1.Tiền 70.000 50.000 20.000 2.Phải thu khách hàng 240.000 150.000 90.000 3.Hàng tồn kho 380.000 260.000 140.000

II.Tài sản dài hạn 1.280.000 1.100.000 462.000 1.TSCĐ HH 1.040.000 850.000 80.000 2.TSCĐ VH 40.000 100.000 360.000 3.Đầu tư dài hạn 200.000 150.000 22.000 lOMoAR cPSD| 58675420 TỔNG TÀI SẢN 1.970.000 1.560.000 712.000 NGUỒN VỐN A.Nợ phải trả 1.150.000 950.450 320.350

I.Nợ ngắn hạn 330.500 200.450 120.350 1.Phải trả người bán 330.000 200.000 120.000

2.Phải trả người lao động 500 450 350

II.Nợ dài hạn 820.000 750.000 200.000 1.Vay dài hạn 820.000 750.000 200.000

B.Vốn chủ sở hữu 820.000 609.550 391.650

1.Vốn đầu tư của chủ sở hữu 620.000 500.000 300.000

2.Lợi nhuận chưa phân phối 200.000 109.550 91.650 TỔNG NGUỒN VỐN 1.970.000 1.560.000 712.000

BÁO CÁO KẾT QUẢ KINH DOANH Chỉ tiêu Năm N Năm N - 1 1.Doanh thu 5.600.000 4.560.000 2.Giá vốn hàng bán 4.100.000 3.200.000 3.Lợi nhuận gộp 1.500.000 1.360.000 4.Doanh thu tài chính - -

5.Chi phí tài chính (CP lãi vay) 64.000 100.000 6.Chi phí bán hàng 600.000 470.000

7.Chi phí quản lý doanh nghiệp 560.000 410.000

8.Lợi nhuận thuần từ hoạt động kinh doanh 276.000 380.000 9.Thu nhập khác - 50.000 10.Chi phí khác - 27.000 11.Lợi nhuận khác - 23.000

12.Lợi nhuận kế toán trước thuế 276.000 403.000

13.Chi phí thuế thu nhập doanh nghiệp hiện hành 69.000 100.750 14.Lợi nhuận sau thuế 207.000 302.250

Bổ sung dữ liệu:

- Lưu chuyển tiền thuần từ hoạt động kinh doanh của Công ty năm N và N-1 lần lượt là: 550.320 triệu đồng và 315.400 triệu đồng.

- Thuế suất thuế TNDN là 20%

Yêu cầu: Hãy phân tích các nội dung của bài 4. lOMoAR cPSD| 58675420

ĐÁNH GIÁ TÌNH HÌNH HUY ĐỘNG VỐN Chỉ tiêu Cuối năm Cuối năm Cuối năm N N-1 N so với N-1 Số ti ền Tỷ trọng Số ti ền Tỷ trọng +/- % CLTT A 1 2 3 4 5 6 (5/3) 7 (2-4) 4. VCSH 820 41,624% 609, 55 39,074% + 210,45 +34,53% +2,55% 5. NPT 1.15 58,376% 950, 45 60,926% +199,55 +20,99% -2,55% 0 6. Tổng 1.970 100% 1.560 100% +410 26,28% 0 NV Nhận xét:

Từ bảng trên ta thấy:

Tổng nguồn vốn cuối năm N so với cuối N-1 đã tăng 410 tương ứng với tốc độ tăng là 26,28% cho thấy dn đã có

những cố gắng trong việc mở rộng quy mô vốn hoạt động. Đi sâu vào từng bộ phận ta thấy, sự ra tăng của tổng

NV do sự gia tăng của cả VCSH và NPT.

Xét về mặt cơ cấu ta thấy, NPT chiếm tỷ trọng chủ yếu trong cả hai năm, năm N là 58,376% và năm N-1 là 60, 926%.

Tuy nhiên so với cuối N-1, cơ cấu vốn có sự thay đổi khi tăng tỷ trọng VCSH là 2,55% và giảm tỷ trọng NPT

2,55%. Sự dịch chuyển cơ cấu vốn là do tốc độ tăng khác nhau, VCSH nhanh hơn NPT dẫn tới tỷ trọng VCSH

tăng nhanh hơn NPT. Do vậy, trong năm N dn có xu hướng sử dụng VCSH tài trợ cho ts nhiều hơn.

PHÂN TÍCH CƠ CẤU TÀI CHÍNH CỦA DOANH NGHIỆP Nhận xét:

- Thêm +/- vào phần chênh lệch lOMoAR cPSD| 58675420

- Quy mô tổng ts cuối năm N tăng 410 ngđ tương ứng tốc độ tăng 26,28% so với tổng ts cuối năm N-1 do

cả TSNH và TSDH tăng lên.

- Ở cả hai năm, TSDH đều chiếm tỷ trọng chủ yếu, cuối năm N là 64,97% giảm16,36% so với cuối năm

N-1. TSNH tăng 230 ngđ tương ứng tốc độ tăng

- So với cuối năm N-1, cuối năm N cơ cấu ts thay đổi theo hướng tăng tỷ trọng TSNH và giảm TSDH (tỷ

trọng tsnh tăng 5.54% còn tsdh GIẢM 5,54%). Do Tốc độ tăng của TSNH là 50% nhanh hơn rất nhiều

so với TSDH là giảm 16,36%

+ Đi sâu vào từng bộ phận của TSNH, ta có tỷ trọng 111, 131, HTK đều tăng đặc biệt là tỷ trọng 111 và 131. *

tỷ trọng khoản mục111 có tốc độ tăng 40% nhưng chiếm tỷ tọng ít trong tổn ts nên tỷ trọng chỉ

tăng nhẹ 0,36% tăng có thể là do dthu bán hàng tăng, psinh các khoản thanh lý, nhượng bán tscđ, dn thu

hồi đk nhiều công nợ hoặc dn đag có kế hoạch dự trữ tiền để mua vật tư, hh làm cho tính thanh khoản của dn tăng, *

tỷ trọng131 …cũng tăng khá cao chiếm tỷ trọng,,, tốc độ tăng… có thể là do hình thức thanh toán

bằng tiền gửi ngân hàng, hình thức tiêu thụ bán lẻ giảm và tăng bán buôn, quản lý nợ không tốt, nới lỏng

chính sách bán chịu của dn, đối tượng khách hàng truyền thống/lâu đời (còn khách hàng tiềm năng tức là

khách hàng chưa đủ tin tưởng thì việc cho nợ sẽ ít đi); các chính sách tín dụng của dn liên quan tới các

khoản chiết khấu thanh toán thắt chặt hơn *

tỷ trọng hàng tồn kho tăng …có thể do lĩnh vực ngành nghề hoạt động, định mức tiêu hao vật tư

tăng, thời điểm chu kỳ kinh odnah, quy mô và sx và tiêu thụ tăng, năng lực kho bãi lớn…dn cần rà soát

lại các bộ phận trong htk xem bộ phận nào đang ứ đọng dẫn tới làm chậm tốc độ lưu chuyển HTK

+ (note: đề o cho loại hình kinh doanh doanh nghiệp này nên nx chung chung)

+ Đi sâu vào TSHD, TSCĐ HH có tăng lên do dn mua sắm thêm TSCĐ HH, dn có thể thanh lý thanh lý

tscđ vh. Đầu tư dài hạn có tốc độ tăng nhẹ là 0,53% chứng tỏ dn có đầu tư, đi tìm kiếm lợi nhuận từ những nguồn khác.

PHÂN TÍCH MỐI QUAN HỆ GIỮA TS-NV Chỉ tiêu Ý nghĩa Năm N Năm N-1 Chênh lệch 1.

Hệ số nợ so Nếu lớn hơn 1 0,58 0,61 -0,03 -4,9

với ts (hệ số thì cty sẽ có nợ: nguy cơ phá NPT/TTS) sản vì vốn chủ

cho biết khả bị âm, lỗ năng trả nợ nhiều 2. Hệ số khă năng 1,71 1,64 +0,07 +4,3 thanh toán tổng quát ( TTS/NPT) cho biết khả năng trang trải nợ phải trả 3. Hệ số tài trợ 0,42 0,39 +0,03 +7,7 (VCSD/TTS) lOMoAR cPSD| 58675420 4. Hệ số tự tài trợ 1,28 1,41 -0,13 -9,2 TSDH ( NTTTX/TTS) 5. Hệ số khả năng 1,56 1,47 +0,09 +6,4 thanh toán NDH (TSDH/NDH) với tổng số tsdh hiện có, dn có đảm đương được tsdh không? Nhận xét:

Chi tiêu 1+3: hệ số nợ so với ts năm N so với N-1 đã giảm đi 0,03 lần tương ứng với giảm 4,9% chứng

tỏ mức độ tài trợ cho tài sản từ nợ phải trả đã giảm cụ thể: ở nam N-1, 1đ vốn tài trợ cho ts có 0,61 đồng

là npt và 0,39 đ là vốn chủ, đến năm N mức độ tài trợ cho ts đã giảm khi1đ vốn tài trợ cho ts có 0,58 đồng là npt

Chỉ tiêu 2: việc trả nợ của dn bằng ts có được đảm bảo tuy nhiên trị số này không cao nên lượng trả nợ vẫn còn thấp

Chỉ tiêu 4: (đánh giá khái quát độc lập tài chính)

Chỉ tiêu 5: với lượng tsdh của mình dn hoàn toàn có thể đảm đương được các khoản nợ dài hạn bởi trị số

của chỉ tiêu trong hai năm đều lớn hơn 1 và có sự gia tăng nhẹ vào năm N

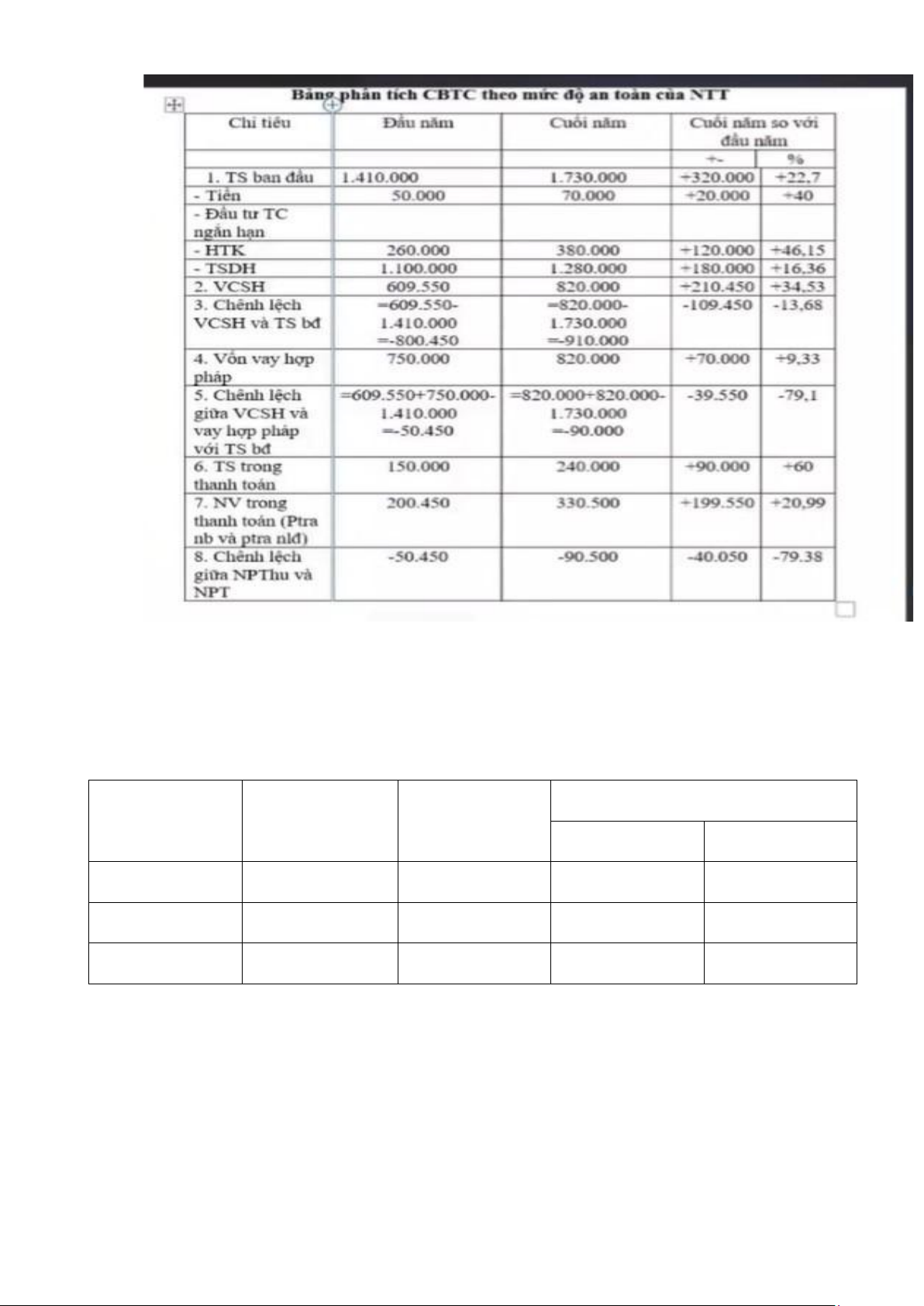

PHÂN TÍCH CÂN BẰNG TÀI CHÍNH THEO MỨC ĐỘ AN TOÀN CỦA NGUỒN TÀI TRỢ lOMoAR cPSD| 58675420 NHẬN XÉT: Vở bt

PHÂN TÍCH KHẢ NĂNG SINH LỜI CỦA TÀI SẢN (ROA) Chỉ tiêu N N-1 N so với N-1 +/- % 1.TS bình quân 1.765.000 1.136.000 +629.000 +55,37 2. LNST 207.000 302.205 -95.205 -31,5 3. ROA (lần) (2/1) 0,117 0.226 -0,1487 -55,9

Từ bảng trên ta thấy, Nếu như năm N-1, 1 đồng tài sản bq có thể tạo ra 0,266 đồng LNST thì năm N chỉ có thể tạo

ra 0,1173 đồng LNST, tỷ suất sinh lời của tài sản năm N so với năm N-1 giảm 0,1487 lần tương ứng với tốc độ

giảm 55,9%, chứng tỏ hiệu quả sử dụng tài sản đã giảm ROA giảm do sự ảnh hưởng của hai nhân tố: tổng tài sản

bình quân và lợi nhuận sau thuế.

+ Ta có phương trình: ROA = LNST/TTS bq

+ Áp dụng phương pháp thay thế liên hoàn ta có:

- Mức ảnh hưởng của nhân tố tổng tài sản bình quân là (302.205/1.765.000 – 0,266) = -0,0947 lần. Do tổng

tài sản bình quân năm N tăng 629.000 ngđ tương ứng với tốc độ tăng 55,37% đã làm cho ROA giảm đi 0,0947 lần. lOMoAR cPSD| 58675420

- Mức ảnh hưởng của LNST là (0,1173-302.205/1.765.000) = -0,054. Do lợi nhuận sau thuế năm N giảm

95.205 ngđ tương ứng với tốc độ giảm 31,5% so với năm N-1 đã làm cho ROA giảm đi 0,054 lần Kiến nghị:

Ta thấy, TS bình quân của dn năm N tăng 629.000ngđ tương ứng với 55,37%. Tuy nhiên doanh thu thuần chỉ

tăng chưa tới một nửa tốc độ tăng của TSbq, 22%. Do đó, dn phải tìm mọi biện pháp để nâng cao doanh thu,

giảm các khoản giảm trừ doanh thu để có thể cân đối với quy mô của ts. Nên rà soát lại các bộ phận của tài

sản, giải quyết những phần tài sản còn ứ đọng để đẩy nhanh tốc độ quay của TSCĐ (HTK, 154…)

Nhìn vào BCTN, ta thấy Doanh thu thuần năm N chỉ tăng 22,8% so với năm N-1 tuy nhiên chi phí bán hàng

và chi phí quản lý doanh nghiệp năm N tăng so với năm N-1 lần lượt là 27,66% và 36,59%. Bên cạnh đó,

trong năm N, ngoài doanh thu bán hàng ra thì doanh nghiệp không phát sinh các khoản thu nhập khác. Điều

đó làm cho lợi nhuận sau thuế năm N giảm 31,5% tương ứng với giảm 95.205 ngđ so với năm N-1. Vì vậy,

dn cần phải kiểm soát chi phí của mình một cách hiệu quả phù hợp với lượng tăng của doanh thu và tìm hiểu

các cơ hội đầu tư khác để gia tăng nguồn thu nhập khác của dn, từ đó gia tăng tỷ suất sinh lời của tài sản Chỉ tiêu N N-1 N so với N-1 +/- % 1.TS bình quân 1.765.000 1.136.000 +629.000 +55,37 2. LNST 207.000 302.205 -95.205 -31,5 3.DTT 5.600.000 4.560.000 +1.040.000 +22,8% 4.TAT (3/1) 5.600.000/1.765.000 = 4.560.000/1.136.00 = -0,844 -21,03% 3,17 4,014 5.ROS (2/3) 0,037 0,066 -0,029 -43,94% 4. ROA (lần) 0,117 0,266 -0,1487 -55,9 (4*5)

Bước 1: ROA = DTT/TS bq * LNST/DTT

= Số vòng quay tài sản * tỷ suất sinh lợi của DTT = TAT * ROS

Nếu như năm N-1, 1 đồng tài sản bq có thể tạo ra 0,266 đồng LNST thì năm N chỉ có thể tạo ra 0,1173 đồng

LNST, tỷ suất sinh lời của tài sản năm N so với năm N-1 giảm 0,1487 lần tương ứng với tốc độ giảm 55,9%,

chứng tỏ hiệu quả sử dụng tài sản đã giảm ROA giảm do sự ảnh hưởng của hai nhân tố: số vòng quay của tài sản

(TAT) và tỷ suất sinh lời của doanh thu thuần (ROS)

+ Ta có phương trình: ROA = TAT*ROS

+ Áp dụng phương pháp thay thế liên hoàn ta có: lOMoAR cPSD| 58675420

-Mức ảnh hưởng của nhân tố số vòng quay của tài sản là (TAT_n – TAT_n-1) * ROS_n-1 = (3,174,014)*0,066

= -0,056 lần. Do số vòng quay của tài sản năm N giảm 0,844 lần tương ứng với tốc độ tăng 21,03% đã làm cho ROA giảm đi 0,056 lần.

-Mức ảnh hưởng của tỷ suất sinh lời của doanh thu thuần là (TAT_n* (ROS_n – ROS_n-1) = 3,17*(0,0370,066)

= -0,09 Do tỷ suất sinh lời của doanh thu thuần năm N giảm 0,029 lần tương ứng với tốc độ giảm 43,94% so với

năm N-1 đã làm cho ROA giảm đi 0,09 lần Nhận xét:

Mức ảnh hưởng của tsbq tăng nhiều hơn so với mức tăng của dthu thuần

PHÂN TÍCH TỐC ĐỘ LUÂN CHUYỂN CỦA HÀNG TỒN KHO +/- % Chỉ tiêu Năm N Năm N-1 1.HTK bình quân

= (380+260)/2 = = (260+140)/2 = +120 +60 320 200 2. Giá vốn hàng bán 4.100 3.200 +900 +28,125 3. số vòng quay của HTK 4100/320= 12,81 3200/200 = 16 -3,19 -19,94 (lần) (2/1)

4.Thời gian luân chuyển HTK

365/12,81 = 28,5 365/16 = 22,8 +5,7 +25 (ngày)

Từ bảng trên ta thấy số vòng quay…. Điều này chwugns tỏ tốc độ luân chuyển htk đã giảm và được thể

hiện thêm ở chỉ tiêu thời gian luân chuyển htk, cụ thể:

+ nếu như ở năm n-1, để thực hiện 1 vòng quay thì HTK cần 22,8 ngày thì tới năm N thời gian đã kéo dài

thêm 5,7 ngày tương ứng tốc độ tăng 25%.

Sở dĩ thời gian tăng lên 5,7 ngày do sự ảnh hưởng của hai nhân tố sau:

+ mức độ ảnh hưởng của nhân tố HTK bình quân là:

∆ HTK bq = 365* ( HTK bq_N / GVHB_N-1 - HTK bq_N-1 / GVHB_N-1 ) ¿ (ngày)

Dnnênràsoátlạicácbộ phậncủaHTK để xembộ phầnnàocòntồnđọng lOMoAR cPSD| 58675420

- Nếu nvl chiếm nhiều thì dn cần phải cân đối trong kế hoạch dự trữ vì có thể ứ đọng vốn, hỏng hóc, thất thoái

- Nếu là ccdc thì dn có thể thanh lý, nượng bán,, - Nếu là hh, 156, 154, 155

+ Tốc độ tăng trưởng doanh thu là 22,8% rất thấp so với tốc độ tăng của HTK (60%)

+mứcđộảnhhưởngcủanhântố giávốnhàngbánlamfchothờigianluânchuyểnHTK giảm;

∆GVHB=365∗¿( HTK bq_N / GVHB_N - HTK bq_N / GVHB_N-1) ¿ (ngày)

Không giống như HTK bb, nhân tố giá vốn hàng bán có ảnh hưởng tích cực tới thời gian và vòng quay.

Đây là cố gắng của nghiệp trong việ đẩy nhanh mức tiêu thụ nhưng dn cũng cần phải đẩy nhanh mức tiêu

thụ hơn nữa để có thể nâng cao giá vốn và từ đó nâng cao tốc độ luân chuyển và vòng quay của HTK.

Bài 7: Tại công ty Vũ Trụ Xanh có số liệu về tài chính như sau (triệu đồng) Chỉ tiêu Năm 2017 Năm 2016

1.Tổng tiền hàng bán chịu 90.000 85.500

2.Tồng tiền hàng mua chịu 100.000 88.000

3.Phải thu khách hàng bình quân 11.250 9.500

4.Phải trả người bán bình quân 10.000 8.000

Biết thời gian thu tiền hàng bình quân theo hợp đồng kinh tế là 50 ngày; thời gian trả người bán bình quân theo

hợp đồng kinh tế là 40 ngày. 1 năm tài chính có 365 ngày. Hãy phân tích tốc độ thu tiền từ khách hàng và tốc độ

trả tiền cho người bán của Công ty. Chỉ tiêu Năm 2017 Năm 2016 +/- %

Số lần thu hồi tiền hàng (lần) = tổng tiền hàng bán -

chịu/nợ phải thu kh bq (lần) 8 9 -1 11.1%

Thời gian thu hồi tiền hàng (ngày) 40.5555555 5.0694444 12.5% 45.625 6

Số lần thanh toán tiền hàng (lần) = tổng tiền hàng -1 -9.1%

mua chịu/ nợ phải thu kh bq 10 11 33.1818181 3.3181818 10.0%

Thời gian thanh toán tiền hàng (ngày) 36.5 8

(so với năm trước, so với thời gian trong hđ kinh tế, và so sánh với ngành (nếu có) ) Nhận xét:

Năm 2017 so với 2016, số lần thu hồi tiền hàng giảm 1 lần tương ứng với giảm 11,1% điều này cho thấy tốc độ

thu hồi tiền hàng bị giảm sút và đk thể hiện ở chỉ tiêu thời gian thu hồi tiền hàng. Neusu 2016, dn cỉ mất 10,5

ngày thì 2017 dn mất 45,625 ngày. Vì vậy, so với 2016 thì dn bị kh chiếm dụng vốn nhiều hơn

Theo hợp đồng kinh tế, thời gian thu tiền hàng bình quân là 50 ngày, trong khi đó, năm 2017 bq 45,625 ngày là

dn thu hồi được tiền hàng. Do đó, so với năm 2016 thì dn thu hồi tiền hàng chưa tốt nhưng so với hợp đồng kinh

tế năm 2017 kh có xu hướng thanh toán cho cty

Do đó, dn vẫn hoàn thành kế hoạch thu hồi nợ, và có thể dn đag có chính sách nới lỏng tín dụng cho kh

Để đẩy nhanh tốc độ thu hồi tiền hàng, dn nên có giải pháp như: dn có các ưu đãi về chiết khấu thanh toán phù

hợp cho từng đối tượng kh, đôn đốc công nợ chặt chẽ lOMoAR cPSD| 58675420

Về phải trả người bán:

Năm 2017 so với 2016, số lần thanh toán tiền hàng giảm 1 lần tương ứng với tốc độ giảm 9,1%, điều này cho thấy

tốc độ thanh toán tiền hàng bị giảm sút và được thể hiệ ở chỉ tiêu thời gina thanh toán tiền hàng

Do đó, dn đag đi chiếm dụng vốn so với 2016

Tuy nhiên, so với hđ kinh tế, dn vẫn thanh toán trước 3,5 ngày/lần trả tiền hàng cho nhà cc, dn vẫn hoàn thành

trước tiến độ so với qđ trong hđ kt. Do đó, khi dn thanh toán trước thì dn có thể được hưởng chiết khấu thanh

toán, củng cố uy tín hình ảnh đối với nhà cc.

Bài 10 : Cho tài liệu phân tích tại Công ty Tầm Cao: (tỷ đồng) Chỉ tiêu 31/12/N 31/12/N-1 31/12/N-2 1.Tài sản ngắn hạn 18.750 11.360 9.940 2.Tài sản dài hạn 31.200 20.500 18..770 3.Nợ phải trả 22.300 10.780 13.550 4.Tổng TS 49.950 31.860 28.710 Bổ sung : Chỉ tiêu Năm N Năm N - 1 +/- % 1.Doanh thu thuần 70.700 61.850 + 8.850 +14,3% 2.Lợi nhuận sau thuế 4.500 3.110 +1.390 +44,69%

Yêu cầu : a/ Phân tích ROA theo mô hình Dupont kết hợp với phương pháp loại trừ ?

b/ Phân tích ROE theo mô hình Dupont kết hợp với phương pháp loại trừ ?

- Viết lại PT Doupont để phân tích ROA Chỉ tiêu N N-1 N so với N-1 +/- % - TS bình quân (49.950+31.860)/2 (31.860+28.710)/2 +10.620 +35,067% = 40.905 = 30.285 1.TAT (vòng) 70.700/40.905 = ….. = 2,04 - 0,312 1,728 2.ROS (lần) 4.500/70.700 = ….. = 0,05 + 0,014 0,064 3.ROA (lần) 0,1106 = 0,102 +0,008 + 7,27%

Bước 1: Ta có phương trình Doupont như sau

ROA = DTT/TS bq * LNST/DTT

= Số vòng quay tài sản * tỷ suất sinh lợi của DTT = TAT * ROS

Thay số vào các phương trình ta có; lOMoAR cPSD| 58675420 ROA_n = TAT * ROS

= 70.700/40.950 * 4.500/70.700 = 1,728*0,064 = 0,1106 (lần) ROA_n-1 = TAT * ROS

= 61.850/30.285 * 3.110/61.850 = 2,04 * 0,05= 0,102

Nếu như năm N, 1 đồng tài sản bq có thể tạo ra 0,1106 đồng LNST thì năm N-1 tạo ra 0,102 đồng LNST, tỷ suất

sinh lời của tài sản năm N so với năm N-1 tăng 0,008 lần tương ứng với tốc độ giảm 7,27%, chứng tỏ hiệu quả sử

dụng tài sản đã tăng, do sự ảnh hưởng của hai nhân tố: số vòng quay của tài sản (TAT) và tỷ suất sinh lời của doanh thu thuần (ROS).

+ Áp dụng phương pháp thay thế liên hoàn ta có:

-Mức ảnh hưởng của nhân tố số vòng quay của tài sản là (TAT_n – TAT_n-1) * ROS_n-1 = (1,728 – 2,04)*0,05

= 0,0156 lần. Do số vòng quay của tài sản năm N giảm 0,312 lần đã làm cho ROA tăng 0,0156 lần.

-Mức ảnh hưởng của tỷ suất sinh lời của doanh thu thuần là (TAT_n* (ROS_n – ROS_n-1) = 1,728 *( 0,064

0,05) = + 0,024 lần. Do tỷ suất sinh lời của doanh thu thuần năm N tăng 0,014 lần đã làm cho ROA tăng 0,024 lần Nhận xét:

Mặc dù TAT làm cho ROA GIẢM nhưng ROS làm ROA tăng nhanh hơn mức giảm của TAT

+ Đi sâu vào từng nto ta thấy, TAT của dn giảm sút, khả năng tạo ra dthu của ts bị giảm nhẹ so với năm trước.

Cụ thể nếu như ở năm N-1, 1 đồng ts sẽ sinh ra 2,04 lần trong khi năm N, 1 đồng TS chỉ sinh ra 1,728 đ DTT.

Muốn TAT tăng thi dn tăng dthu sao cho tốc độ tăng của dthu nhanh hơn tốc độ tăng của ts, các biện pháp

tăng dn: đẩy nhanh công tác tìm hiểu thị trường, đào tạo nv bán hàng, có các chinh sách bán hàng linh hoạt,

nâng cao chất lượng sp,DN phải rà soát lại bộ phận ts của dn để tìm ra bộ phận ứ đọng như HTK, TSDH, dn

có thể thanh lý nhượng bán để vòng quay được nhanh hơn

+ ROS của năm N đã tăng lên so với năm N-1, ở năm N-1 thì 1 đồng dthu chỉ thu được 0,05đ LNST, … đây

là cố gắng của dn. ROS tăng là do dn đã kiểm soát tôt CP như giá vốn, cp bán hàng, cp qldn, cp lãi vay…

PHÂN TÍCH KHẢ NĂNG SINH LỢI CỦA VCSH

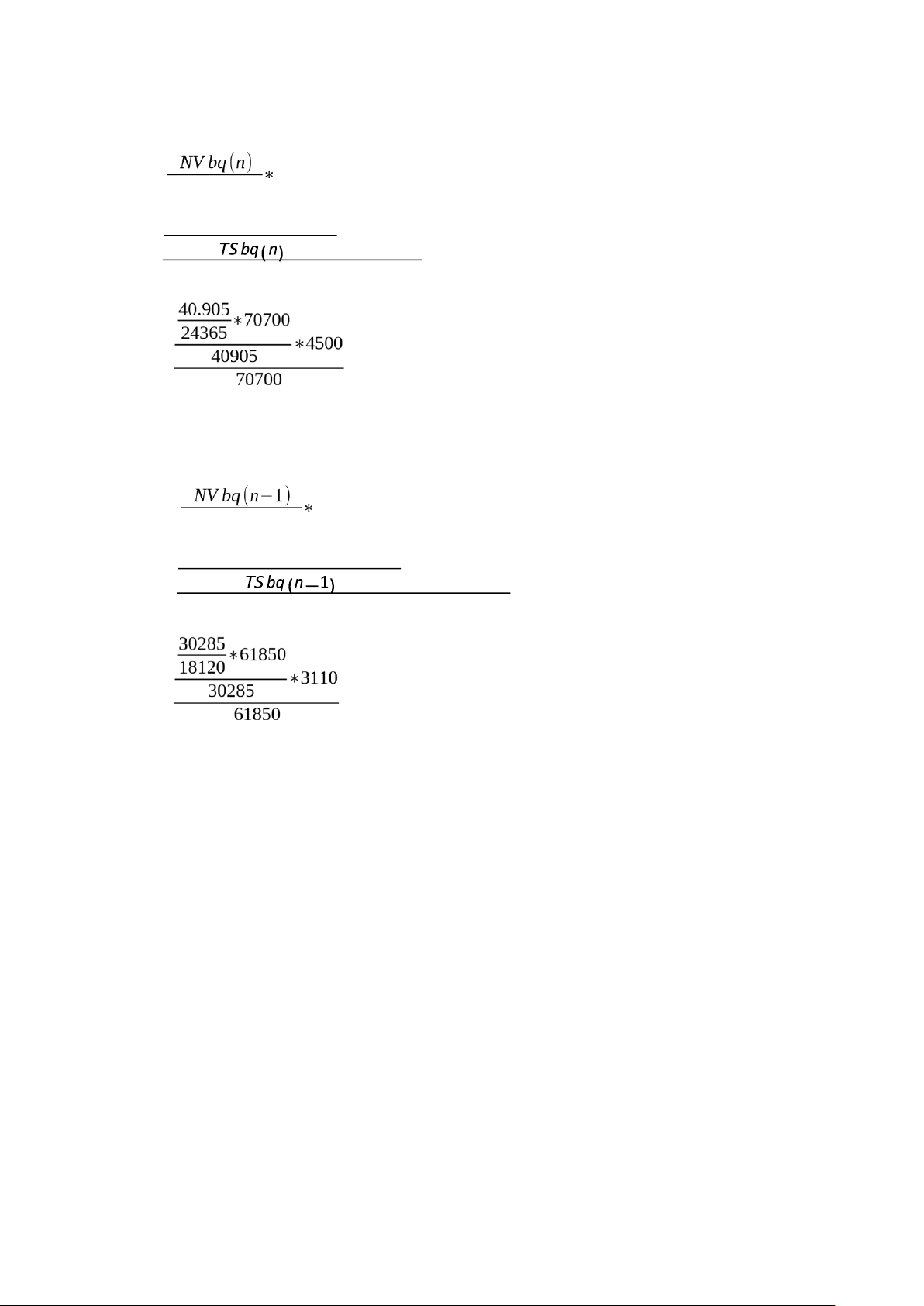

Ta có phương trình Dupont: NVbq ∗DTT VCSHbq ROE = ∗LNST DTTbq lOMoAR cPSD| 58675420 = AFL * TAT * ROS Thay

số vào phương trình ta có : DTT (n) VCSH bq(n) ROE_n = ∗LNST(n) DTTbq(n) =

= 1,68 * 1,73 * 0,064 = 0,186 DTT(n−1) VCSH bq(n−1) ROE_n-1 = ∗LNST(n−1) DTT bq(n−1) = = 1,67 * 2,04 * 0,05 = 0,17

Nếu như năm N -1 đồng VCSH bq có thể tạo ra 0,17 đồng LNST thì năm N tạo ra 0,186 đồng LNST, tỷ suất sinh

lời của VSCH năm N so với năm N-1 tăng 0,016 lần tương ứng với tốc độ giảm 9.4%, chứng tỏ hiệu quả sử dụng

VCSH đã tăng, do sự ảnh hưởng của ba nhân tố: AFL; TAT; ROS

+ Áp dụng phương pháp thay thế liên hoàn ta có:

-Mức ảnh hưởng của nhân tố số vòng quay của tài sản là (TAT_n – TAT_n-1) * ROS_n-1 = (1,728 – 2,04)*0,05

= 0,0156 lần. Do số vòng quay của tài sản năm N giảm 0,312 lần đã làm cho ROA tăng 0,0156 lần.

-Mức ảnh hưởng của tỷ suất sinh lời của doanh thu thuần là (TAT_n* (ROS_n – ROS_n-1) = 1,728 *( 0,064

0,05) = + 0,024 lần. Do tỷ suất sinh lời của doanh thu thuần năm N tăng 0,014 lần đã làm cho ROA tăng 0,024 lần Nhận xét:

Mặc dù TAT làm cho ROA GIẢM nhưng ROS làm ROA tăng nhanh hơn mức giảm của TAT

+ Đi sâu vào từng nto ta thấy, TAT của dn giảm sút, khả năng tạo ra dthu của ts bị giảm nhẹ so với năm trước.

Cụ thể nếu như ở năm N-1, 1 đồng ts sẽ sinh ra 2,04 lần trong khi năm N, 1 đồng TS chỉ sinh ra 1,728 đ DTT.

Muốn TAT tăng thi dn tăng dthu sao cho tốc độ tăng của dthu nhanh hơn tốc độ tăng của ts, các biện pháp

tăng dn: đẩy nhanh công tác tìm hiểu thị trường, đào tạo nv bán hàng, có các chinh sách bán hàng linh hoạt, lOMoAR cPSD| 58675420

nâng cao chất lượng sp,DN phải rà soát lại bộ phận ts của dn để tìm ra bộ phận ứ đọng như HTK, TSDH, dn

có thể thanh lý nhượng bán để vòng quay được nhanh hơn

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

43 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

48 24 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19