Bài tập nhóm: Đánh giá vai trò Ngân hàng TMCP Nam Á trong kinh tế bền vững môn Ngân hàng thương mại | Học viện Ngân hàng

Sự phát triển bền vững sẽ giúp nền kinh tế tăng trưởng, phát triển nhanh chóng nhưng vẫn đảm bảo tính ổn định và an toàn. Có nghĩa là sự tăng trưởng và phát triển của nền kinh tế đó đều “khỏe mạnh”, đảm bảo chất lượng đời sống người dân nhưng lại tránh được sự suy thoái hoặc đình trệ của nền kinh tế trong tương lai đặc biệt là gánh nặng nợ nần cho các thế hệ mai sau. Tài liệu được sưu tầm gồm 25 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP NHÓM

MÔN: NGÂN HÀNG THƯƠNG MẠI ĐỀ TÀI:

ĐÁNH GIÁ VỀ VAI TRÒ CỦA NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN

NAM Á TRONG PHÁT TRIỂN KINH TẾ BỀN VỮNG

Giảng viên hướng dẫn : ThS. Phạm Ngọc Huyền

Lớp học phần : 232FIN17A22

Nhóm thực hiện : 10 Số từ : 7850

Ngân hàng thương mại : Nam Á

Hà Nội, ngày 22 tháng 4 năm 2024

Nhóm sinh viên thực hiện STT Họ và tên Mã sinh viên 1 Nguyễn Ngọc Ánh 25A4011390 2 Nguyễn Thị Duyên 25A4011342 3 Lê Việt Hoàng 25A4020792 4 Hoàng Minh Lộc 25A4010472 5 Trần Dương Minh 25A4050657 1 MỤC LỤC LỜI MỞ ĐẦU 3 NỘI DUNG 4

PHẦN 1: Sự cần thiết và xu hướng phát triển kinh tế bền vững trên thế giới và Việt

Nam gần đây ........................................................................................................... 4

1.1. Tổng quan về kinh tế bền vững .................................................................... 4

1.2 Xu hướng phát triển kinh tế bền vững trên thế giới ...................................... 5

1.3 Xu hướng phát triển kinh tế bền vững tại Việt nam ...................................... 7

PHẦN 2: Vai trò của ngân hàng Nam Á trong việc hỗ trợ phát triển kinh tế bền

vững ....................................................................................................................... 10

2.1. Tổng quan về Ngân hàng thương mại cổ phần Nam Á .............................. 10

2.2. Vai trò của Nam Á trong hỗ trợ phát triển kinh tế bền vững ...................... 12

2.3. Những đề xuất để phát huy vai trò của ngành Ngân hàng trong phát triển

kinh tế bền vững ................................................................................................. 17

PHẦN 3: Tác động của xu hướng phát triển kinh tế bền vững tới hoạt động kinh

doanh của Ngân hàng thương mại cổ phần Nam Á. ............................................. 19

3.1. Tích cực ....................................................................................................... 19

3.2. Tiêu cực ....................................................................................................... 20

Phần 4: Các giải pháp hỗ trợ phát triển kinh tế bền vững ngân hàng thương mại 21

4.1. Đối với Chính phủ và các Bộ, ngành liên quan .......................................... 21

4.2 Đối với Ngân hàng Nhà nước ...................................................................... 21

4.3 Đối với Ngân hàng thương mại ................................................................... 21

4.4 Đối với các doanh nghiệp vay vốn .............................................................. 22 KẾT LUẬN 23 TÀI LIỆU THAM KHẢO 24 2

LỜI MỞ ĐẦU

Trong bối cảnh hiện nay, kinh tế bền vững là một trong những mục tiêu được

đặt lên hàng đầu của các quốc gia và vùng lãnh thổ. Bên cạnh các yếu tố then chốt,

ngân hàng thương mại cũng đóng một vai trò vô cùng quan trọng trong lĩnh vực

này. Hiện nay, với sự tiên tiến của khoa học – kỹ thuật, thị trường tài chính cũng

như nhu cầu vay vốn, kinh doanh của các doanh nghiệp, ngân hàng thương mại đã

trở thành một cầu nối đắc lực giữa nhà đầu tư và doanh nghiệp. Ngoài ra, nó còn

ảnh hưởng tới các hoạt động sản xuất, kinh doanh, đầu tư và tiêu dùng của các đối tác.

Với chủ đề “Xác định vai trò của các ngân hàng thương mại trong việc hỗ

trợ phát triển kinh tế bền vững và phân tích tác động của xu hướng này tới hoạt

động kinh doanh của một ngân hàng thương mại nhất định”, nhóm chúng em đã quyết

định tìm hiểu Ngân hàng thương mại cổ phần Nam Á, qua đó đánh giá được vai trò của

ngân hàng này trong xu thế phát triển kinh tế bền vững hiện nay. Mặc dù nhóm đã cố gắng

để có thể hoàn thiện bài tiểu luận thật tốt, nhưng vì kiến thức cũng như trải nghiệm thực tế

còn hạn chế nên sẽ không thể tránh khỏi sai sót. Chúng em rất mong sẽ nhận được những ý

kiến đóng góp từ cô Phạm Ngọc Huyền – Giảng viên bộ môn Ngân hàng thương mại để

bài luận này được hoàn thiện và nhóm sẽ có thêm kinh nghiệm làm bài.

Chúng em xin chân thành cảm ơn! 3 NỘI DUNG

PHẦN 1: Sự cần thiết và xu hướng phát triển kinh tế bền vững trên thế giới và

Việt Nam gần đây

1.1. Tổng quan về kinh tế bền vững

1.1.1. Khái niệm về kinh tế bền vững

Kinh tế bền vững hay thuật ngữ Tiếng Anh còn gọi là Economic Sustainability,

không chỉ đơn thuần là một nền kinh tế đáp ứng được nhu cầu của hiện tại mà còn

phải đảm bảo rằng những nhu cầu của các thế hệ tương lai sẽ được đáp ứng mà không

gây tổn thất đối với tài nguyên và môi trường.

1.1.2. Sự cần thiết (phát triển) kinh tế bền vững

Sự phát triển bền vững sẽ giúp nền kinh tế tăng trưởng, phát triển nhanh chóng

nhưng vẫn đảm bảo tính ổn định và an toàn. Có nghĩa là sự tăng trưởng và phát triển

của nền kinh tế đó đều “khỏe mạnh”, đảm bảo chất lượng đời sống người dân nhưng

lại tránh được sự suy thoái hoặc đình trệ của nền kinh tế trong tương lai.ặc biệt là

gánh nặng nợ nần cho các thế hệ mai sau.

1.1.3. Các nhân tố ảnh hưởng đến kinh tế bền vững

- Tính bền vững bên trong quá trình phát triển kinh tế

+ Tăng trưởng kinh tế bền vững: Tại mỗi thời điểm nhất định, đối với mỗi nền kinh

tế, công nghệ và nguồn lực đầu vào (đất đai, nguồn vốn, lao động tiềm năng) sẽ sản

xuất ra một mức giới hạn tổng sản lượng đầu ra. Khi nói về tăng trưởng kinh tế,

người ta vừa coi trọng chỉ số phần trăm tăng trưởng hằng năm của các nền kinh tế,

vừa quan tâm đến cách thức mà nền kinh tế đạt mức tăng trưởng.

+ Chuyển dịch cơ cấu kinh tế (mang tính bền vững): Bản chất kinh tế của tiến trình

này là sự chuyển dịch cơ cấu lao động từ những lĩnh vực, những khâu có năng suất

lao động thấp sang những lĩnh vực, những khâu có năng suất lao động cao hơn. Đặc

biệt, sự chuyển dịch cơ cấu kinh tế không nhất thiết phải chuyển lao động ra khỏi

ngành/lĩnh vực mà họ đang làm việc, mà chỉ là nâng cấp vị thế trong chuỗi giá trị

ngay tại những ngành/lĩnh vực đó

+ Sự bình đẳng: Phát triển kinh tế bao hàm nội dung về mức độ bình đẳng trong phân

phối thu nhập, một trong những nội dung chủ yếu của bình đẳng xã hội.

- Tính bền vững của các yếu tố bên ngoài quá trình phát triển kinh tế 4

+ Môi trường sinh thái và phát triển kinh tế bền vững: Môi trường vừa là không gian

sinh tồn, chứa đựng sự phát triển kinh tế, vừa là các nguồn lực đầu vào của quá trình

phát triển, nếu không được gìn giữ, bảo vệ, thì chắc chắn, sự phát triển kinh tế sẽ không thể bền vững.

+ Tính bền vững của phát triển xã hội và phát triển kinh tế: Xã hội ổn định và đồng

thuận, có tiềm năng phát triển lớn và tâm lý phát triển tốt là những đặc điểm nổi trội

thể hiện tính bền vững của phát triển xã hội và có tác động tích cực đến sự phát triển kinh tế bền vững.

+ Thể chế và sự phát triển kinh tế bền vững: Sự phát triển bền vững của nền kinh tế

phụ thuộc rất lớn vào thể chế và tính bền vững của thể chế. Đó là sự minh bạch, rõ

ràng, có hiệu lực của hệ thống luật pháp, chính sách; sự đồng thuận của xã hội; sự ổn định về chính trị…

1.2 Xu hướng phát triển kinh tế bền vững trên thế giới

1.2.1 Tình hình trên thế giới hiện nay

Phát triển kinh tế xanh (hay kinh tế bền vững) đang trở thành một mục tiêu mà

tất cả các nền kinh tế trên thế giới hướng đến, giúp các nước đối phó với khủng hoảng

ô nhiễm môi trường hiện tại mà vẫn đảm bảo được sự phát triển của nền kinh tế. Mỹ

là một nước đi đầu về tăng trưởng kinh tế xanh. Tháng 6/2022, Bộ Năng lượng Mỹ

công bố tài trợ 39 triệu USD cho 18 dự án phát triển công nghệ, biến các tòa nhà

thành cấu trúc lưu trữ carbon ròng. Ngoài ra, tuy chưa có số liệu chính thức về quy

mô, giá trị của nền kinh tế xanh tại Mỹ, nhưng theo báo cáo được Lucien Georgeson

và Mark Maslin thực hiện, nền kinh tế xanh của Mỹ ước tính có doanh thu trung bình

năm đạt 1,3 nghìn tỷ USD, tương đương 7% GDP và tạo ra gần 9,5 triệu việc làm,

tương đương 4% lực lượng lao động tính tới năm 2019.

Liên minh châu Âu (EU) là một khu vực có nhiều bước triển vọng và có sự

quan tâm lớn đối với việc xanh hóa nền kinh tế. Năm 2020, Thỏa thuận xanh châu

Âu (European Green Deal) đã được thông qua tạo nên sơ đồ cho nền kinh tế EU phát

triển bền vững. Thỏa thuận xanh châu Âu có thể được coi là một kế hoạch toàn diện

nhằm thực hiện các hành động nhằm cắt giảm căn bản lượng phát thải khí nhà kính

ít nhất 55% vào năm 2030 (so với năm 1990), nhằm biến khủng hoảng khí hậu thành

hiện thực và tạo ra một tương lai bền vững hơn. Một bước hướng tới sự phát triển

bền vững. Thỏa thuận đặt ra kế hoạch cho các khoản đầu tư và công cụ tài chính cần

thiết để đạt được các mục tiêu trong giai đoạn chuyển tiếp. Trong EU, cụ thể hơn là

Iceland, là một quốc gia đặc biệt dẫn đầu, một trong hai quốc gia châu Âu nơi sản 5

xuất năng lượng tái tạo vượt quá mức tiêu thụ trong nước. Nền kinh tế Iceland sử

dụng 85% năng lượng tái tạo và mục tiêu là sử dụng 100% năng lượng tái tạo. Ở vị

trí thứ hai là Đan Mạch, với nỗ lực đầu tư vào năng lượng bền vững và chuyển đổi

xanh. Tại Đan Mạch, chính phủ đặt mục tiêu đạt được quá trình chuyển đổi xanh

thông qua ba trụ cột: xe đạp, năng lượng gió và quản lý chất thải. Từ những năm

1960, thủ đô Copenhagen đã tạo ra văn hóa xe đạp bằng cách hạn chế đỗ xe ở trung

tâm thành phố, tăng thuế ô tô và xăng dầu, lắp đặt giá để xe đạp và làn đường dành cho xe đạp.

Một nền kinh tế lớn khác là Trung Quốc cũng hướng đến phát triển nền kinh

tế một cách bền vững bằng cách thực hiện mô hình phát triển nền kinh tế carbon thấp.

Trung Quốc bắt đầu từ tái cấu trúc cơ cấu nông nghiệp, sau đó phát triển mô hình

thành phố carbon thấp bằng việc xây dựng hệ thống giao thông công cộng và tối ưu

hóa cấu trúc giao thông đô thị, và xây dựng các tòa nhà đô thị carbon thấp. Ngoài ra,

mô hình tiêu thụ bền vững cũng được triển khai thông qua nguyên tắc 6R “Reduce -

Reevaluate - Reuse - Recycle - Rescue - Recalculate” (tiết giảm - đánh giá lại - tái

sử dụng - tái chế - hồi phục - tính toán lại), cùng với đó là các luật được ban hành

như Luật Tiêu thụ bền vững và Luật Mua sắm xanh,...

Bên cạnh những dấu hiệu tích cực thì vẫn còn nhiều thách thức đặt ra cho vấn

đề phát triển kinh tế bền vững toàn cầu: Trước hết có thể kể đến như sự biến đổi khí

hậu và khankham hiếm tài nguyên tự nhiên đang tạo ra các tác động nguy hiểm và

không ổn định đối với kinh tế toàn cầu, bao gồm biến đổi khí hậu cực đoan, tăng mực

nước biển và sự gián đoạn trong nền kinh tế và môi trường. Hay sự căng thẳng thương

mại và chính trị: Sự leo thang trong cuộc chiến tranh thương mại và mối quan hệ

căng thẳng giữa các quốc gia lớn có thể tạo ra sự không chắc chắn trong thị trường

toàn cầu và ảnh hưởng đến tăng trưởng kinh tế. Ngoài ra còn do sự suy giảm đáng

kể trong đa dạng sinh học và việc xâm nhập vào các môi trường tự nhiên quan trọng

đang đe dọa sự ổn định kinh tế và môi trường.

1.2.2 Định hướng phát triển kinh tế bền vững trên thế giới

Dưới những thách thức đặt ra, các nước trên thế giới vẫn đang cố gắng thay

đổi để hoàn thiện mục tiêu phát triển bền vững. Nhiều quốc gia và tổ chức đang tăng

cường đầu tư và phát triển hạ tầng năng lượng tái tạo như điện mặt trời, gió và thủy

điện để giảm thiểu phát thải carbon và giảm ảnh hưởng của biến đổi khí hậu. Hay

đầu tư vào hạ tầng bền vững và cải thiện hạ tầng vận tải công cộng, hệ thống xử lý 6

nước thải và các công trình phục hồi môi trường nhằm thúc đẩy phát triển kinh tế bền vững.

Khuyến khích phát triển công nghiệp xanh và tăng cường hiệu suất tài nguyên.

Một minh chứng to lớn chúng ta có thể thấy đó là dưới sự lãnh đạo của Tổng thống

Hoa Kỳ Joe Biden đang đi đầu trong việc áp dụng các chiến lược kinh tế thân thiện

với môi trường. Chính quyền đã đặt ra một số mục tiêu tham vọng nhằm giảm 50%

lượng khí thải vào năm 2030 so với mức được ghi nhận vào năm 2005. Ngoài ra, ông

còn hướng đến khử cacbon hoàn toàn trong nền kinh tế vào năm 2050. Để phù hợp

với các mục tiêu này, dự kiến doanh số bán xe điện sẽ chiếm tối thiểu 50% tổng

doanh số bán ô tô vào năm 2030. Hơn nữa, năng lượng mặt trời dự kiến sẽ đóng góp

40% nguồn cung điện của cả nước vào năm 2035 và tăng thêm lên 45% vào năm

2050. Cải thiện quản lý tài nguyên tự nhiên: Để đảm bảo sự bền vững, các chính phủ

và tổ chức đang tập trung vào việc quản lý bền vững các tài nguyên tự nhiên như

rừng, đất đai và đại dương. Cùng với Hoa Kỳ, một loạt chính sách của EU có tầm

nhìn tới năm 2050 được ban hành như chính sách và biện pháp chính của Thỏa thuận

là Cơ chế điều chỉnh biên giới carbon (Carbon Border Adjustment Mechanism -

CBAM); Chiến lược từ trang trại đến bàn ăn (Farm to Fork); Kế hoạch hành động

kinh tế tuần hoàn (Circular Economy Action Plan) hay Chiến lược đa dạng sinh học

đến năm 2030. Tháng 5/2022, 4 quốc gia EU gồm Đức, Bỉ, Hà Lan và Đan Mạch đã

ra tuyên bố chung để đưa biển Bắc thành “nhà máy điện xanh” của châu Âu vào năm

2050. EU đang đề ra một loạt biện pháp nhằm nhanh chóng giảm sự phụ thuộc vào

nhiên liệu hóa thạch của Nga và đẩy nhanh quá trình chuyển đổi xanh.

Cùng với sự phát triển công nghệ thông tin là sự tăng cường hợp tác quốc tế

và thảo luận đa phương của các quốc gia để đối phó với các thách thức toàn cầu như

biến đổi khí hậu, khủng hoảng môi trường và bất đẳng thị trường lao động.

1.3 Xu hướng phát triển kinh tế bền vững tại Việt nam

1.3.1 Tình hình kinh tế bền vững tại Việt Nam hiện nay

Việt Nam cũng không là ngoại lệ khi các nền kinh tế trên toàn cầu đều hướng

tới mục tiêu phát triển kinh tế bền vững. Tại nghị quyết Đại hội đại biểu toàn quốc

lần thứ XIII, chủ đề “phát triển nhanh và bền vững” và phát triển kinh tế xanh lại

được đề cập và được Đảng khẳng định: “Tiếp tục phát triển nhanh và bền vững đất

nước, bảo đảm ổn định kinh tế vĩ mô, đổi mới mạnh mẽ mô hình tăng trưởng, nâng

cao năng suất, chất lượng, hiệu quả và sức cạnh tranh của nền kinh tế. Chủ động 7

thích ứng có hiệu quả với biến đổi khí hậu, quản lý, khai thác, sử dụng hợp lý, tiết

kiệm, hiệu quả và bền vững tài nguyên; lấy bảo vệ môi trường sống và sức khoẻ nhân

dân làm mục tiêu hàng đầu; kiên quyết loại bỏ những dự án gây ô nhiễm môi trường,

bảo đảm chất lượng môi trường sống, bảo vệ đa dạng sinh học và hệ sinh thái; xây

dựng nền kinh tế xanh, kinh tế tuần hoàn, thân thiện với môi trường”. Bên cạnh đó,

Chính phủ, các bộ, ngành, địa phương đã ban hành nhiều văn bản quy phạm pháp

luật, chương trình, kế hoạch hành động và văn bản chỉ đạo điều hành về phát triển

kinh tế xanh, tăng trưởng bền vững và bảo vệ môi trường như Quyết định số

2139/QĐ-TTg ngày 05/12/2011 phê duyệt Chiến lược quốc gia về biến đổi khí hậu;

Quyết định số 1474/QĐ-TTg ban hành Kế hoạch hành động quốc gia về biến đổi khí

hậu giai đoạn 2012 - 2020, Quyết định số 622/QĐ-TTg ngày 10/5/2017 ban hành Kế

hoạch hành động quốc gia thực hiện Chương trình nghị sự 2030 vì sự phát triển bền

vững; Quyết định số 1670/QĐ-TTg ngày 31/10/2017 phê duyệt Chương trình mục

tiêu ứng phó biến đổi khí hậu và tăng trưởng xanh giai đoạn 2016 - 2020.

Tuy nhiên, Việt Nam cũng không tránh khỏi các vướng mắc khi thực hiện các

chính sách. Thứ nhất, các cơ chế, chính sách, văn bản pháp luật cụ thể hướng tới thực

hiện kinh tế xanh ở Việt Nam hiện nay chưa được hoàn thiện, mà mới dừng lại ở việc

đề xuất hướng tiếp cận, chủ yếu tập trung nhiều vào tăng trưởng xanh. Thứ hai, thói

quen sản xuất tiêu dùng và sinh hoạt của đại bộ phận doanh nghiệp và người dân còn

lãng phí, ý thức bảo vệ tài nguyên thiên nhiên và môi trường chưa cao. Thứ ba, vấn

đề tài chính, nguồn vốn cho thực hiện mục tiêu xây dựng và phát triển kinh tế bền

vững còn thiếu. Mặc dù Việt Nam đã thoát khỏi ngưỡng của nước nghèo, nhưng tích

lũy quốc gia so với các nước phát triển còn quá thấp, sinh kế của người dân ở các

vùng nông thôn và miền núi còn nhiều khó khăn. Thứ tư, công nghệ sản xuất ở Việt

Nam hiện nay so với thế giới phần lớn là công nghệ cũ, tiêu hao năng lượng lớn, xử

lý chất thải kém dẫn đến hiệu quả sản xuất thấp, phát sinh lượng lớn chất thải gây ô

nhiễm và gia tăng phát thải khí nhà kính. Thứ năm, Việt Nam là một trong những

quốc gia được cho là chịu tác động nặng nề nhất của biến đổi khí hậu.

1.3.2 Định hướng phát triển kinh tế bền vững tại Việt Nam

Tại Chiến lược phát triển kinh tế xã hội 10 năm 2021-2030 thông qua tại Đại

hội lần thứ XIII của Đảng, Việt Nam đã xác định chủ trương “phát triển kinh tế xanh,

ít chất thải, giảm nhẹ phát thải khí nhà kính, các-bon thấp; khuyến khích phát triển

mô hình kinh tế tuần hoàn để sử dụng tổng hợp và hiệu quả đầu ra của quá trình sản 8

xuất. Nâng cao tính chống chịu và khả năng thích ứng với biến đổi khí hậu của hệ

thống kết cấu hạ tầng và của nền kinh tế”.

Nghị quyết số 29–NQ/TW ngày 17/11/2022 của Ban Chấp hành Trung ương

Đảng khóa XIII về tiếp tục đẩy mạnh công nghiệp hóa, hiện đại hóa đất nước đến

năm 2030, tầm nhìn đến năm 2045 đã xác định nội dung cốt lõi của quá trình công

nghiệp hóa, hiện đại hóa giai đoạn 2021-2030 là thúc đẩy quá trình chuyển đổi số và

chuyển đổi xanh các ngành, lĩnh vực.

Ngoài ra, tại Diễn đàn Kinh tế Xanh 2023, Thứ trưởng Bộ Công Thương Đỗ

Thắng Hải khẳng định: “Việt Nam không thể đi một mình khi hướng tới mục tiêu

phát thải ròng bằng 0 vào năm 2050. Do đó, Việt Nam đánh giá cao vai trò đi đầu

của Liên minh châu Âu trong nỗ lực chuyển đổi nền kinh tế xanh vì một tương lai

bền vững”. Việt Nam đang bước vào giai đoạn phát triển mới gắn với các mục tiêu

phát triển đến năm 2030, tầm nhìn đến năm 2045. Chiến lược phát triển kinh tế - xã

hội 10 năm 2021-2030 đã đề ra định hướng lớn là phải đổi mới tư duy và hành động,

chủ động nắm bắt kịp thời, tận dụng hiệu quả Cách mạng công nghiệp 4.0 gắn với

hội nhập quốc tế toàn diện, sâu rộng để cơ cấu lại nền kinh tế, phát triển kinh tế xanh,

kinh tế số, xã hội số. Đồng thời, với việc phê duyệt Chiến lược quốc gia về biến đổi

khí hậu, Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn đến

năm 2050, Chính phủ Việt Nam đã thể hiện quyết tâm và khát vọng phát triển đất

nước hùng cường, thịnh vượng và bền vững, bởi tuy là một nước đang phát triển,

nhưng Việt Nam đã mạnh dạn đưa ra những cam kết mạnh mẽ về phát triển bền vững

với quan điểm xuyên suốt là không chấp nhận phương thức tăng trưởng bằng mọi giá. 9

PHẦN 2: Vai trò của ngân hàng Nam Á trong việc hỗ trợ phát triển kinh tế bền vững

2.1. Tổng quan về Ngân hàng thương mại cổ phần Nam Á - Lịch sử hình thành:

+ Ngân hàng TMCP Nam Á (Nam Á Bank) chính thức hoạt động từ ngày

21/10/1992, là một trong những Ngân hàng thương mại cổ phần đầu tiên được thành

lập sau khi Pháp lệnh về Ngân hàng được ban hành năm 1990.

+ Nam Á Bank có mạng lưới gần 150 điểm kinh doanh và 100 Điểm giao dịch số tự

động ONEBANK trên cả nước, đã có quan hệ với 330 ngân hàng ở khắp quốc gia và

vùng lãnh thổ trên khắp thế giới.

+ Mục tiêu hiện nay của Nam Á Bank là phấn đấu thành một trong những ngân hàng

hiện đại, hàng đầu của Việt Nam trên cơ sở phát triển nhanh, vững chắc, an toàn và

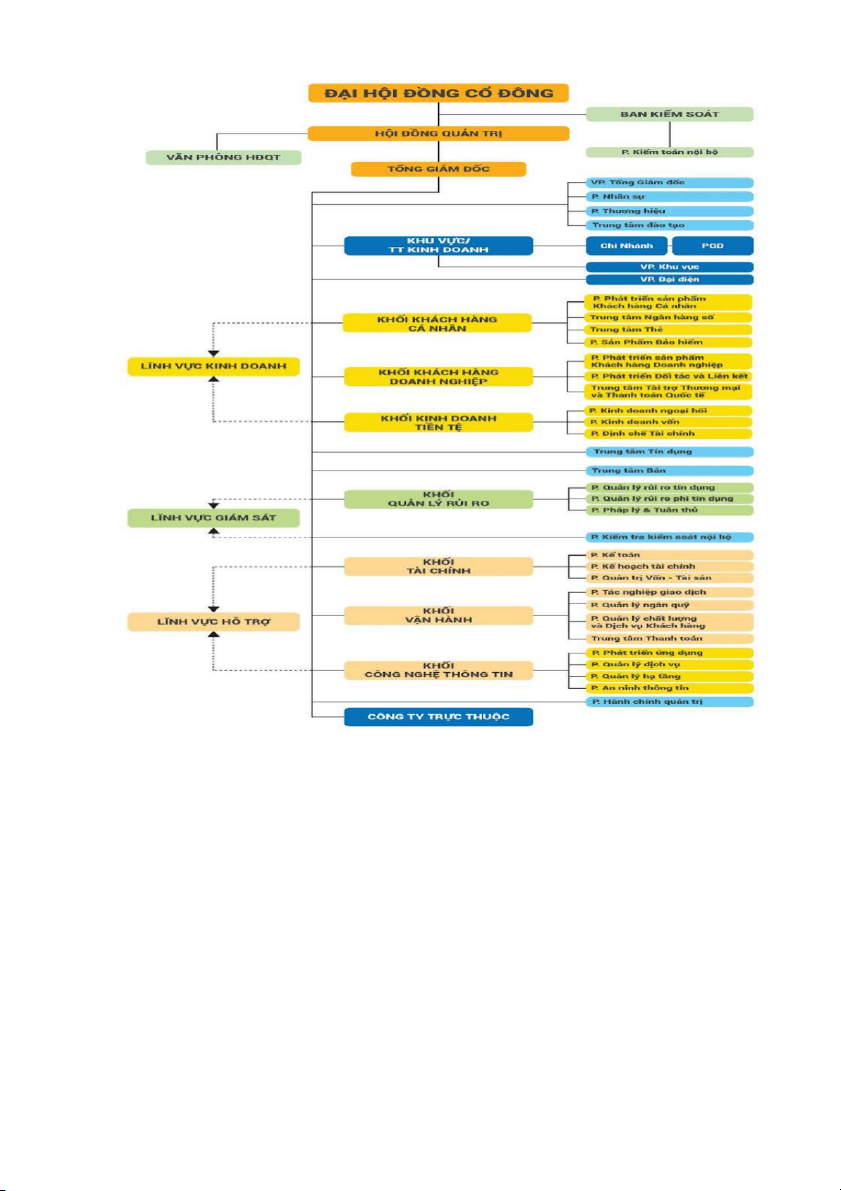

hiệu quả và không ngừng đóng góp cho sự phát triển kinh tế chung của xã hội. - Sơ đồ tổ chức: 10

- Các Sản phẩm dịch vụ nổi bật của Nam Á Bank:

+ Dịch vụ thẻ: Thẻ tín dụng, thẻ ghi nợ, thẻ trả trước

+ Dịch vụ ngân hàng điện tử: OneBank, SMS Banking, Mobile Banking, Internet Banking

+ Dịch vụ gửi tiết kiệm: Gửi tiết kiệm lợi ích nhân đôi, Gửi tiết kiệm Online, Gửi tiết

kiệm thông thường, Happy Future, Tiền gửi tiết kiệm có kỳ hạn trực tuyến, Tiền tiết

kiệm gửi có kỳ hạn, Tiền gửi tiết kiệm ký quỹ, Tiền gửi tiết kiệm vốn chuyên dùng + Dịch vụ cho vay vốn + Dịch vụ bảo hiểm

- Các thành tựu nổi bật mà Ngân hàng Nam Á đã đạt được: 11

+ Giải thưởng dành cho doanh nghiệp Tăng trưởng nhanh & Xuất sắc ở Châu Á năm 2020 do APEA trao tặng.

+ Là ngân hàng duy nhất có Ứng dụng Ngân hàng bán lẻ sáng tạo nhất Việt Nam

năm 2020 do tổ chức Global Banking & Finance Review (GBAF) trao tặng.

+ 2 năm liền (2019, 2020) đã nhận được giải thưởng "Ngân hàng tiêu biểu về Tín

dụng Xanh" do tổ chức VNBA & IDG trao tặng.

+ 5 năm liên tiếp đã đạt danh hiệu “Thương hiệu mạnh” của Thời báo kinh tế Việt Nam

+ Thuộc Top 100 Doanh nghiệp tiêu biểu Asia 2019 do tổ chức Liên hiệp khoa học

doanh nhân Việt Nam trao tặng.

+ Nhận giải thưởng Chuyển đổi số Việt Nam - VietNam Digital Award năm 2019.

2.2. Vai trò của Nam Á trong hỗ trợ phát triển kinh tế bền vững

6 tháng đầu năm 2023, kinh tế thế giới vẫn đối mặt với nhiều khó khăn, lạm

phát ở mức cao, lãi suất tăng liên tục, đã tác động tiêu cực đến thị trường xuất khẩu

của các doanh nghiệp Việt Nam, cũng như gây áp lực lên điều hành tỷ giá. Trong bối

cảnh này, với chính sách và điều hành linh hoạt chính sách tiền tệ của Ngân hàng

Nhà Nước (NHNN), các ngân hàng thương mại nói chung và Nam Á Bank nói riêng

đã duy trì hoạt định ổn định với nhiều kết quả khả quan, góp phần đồng hành cùng

doanh nghiệp ổn định sản xuất kinh doanh, phát triển kinh tế.

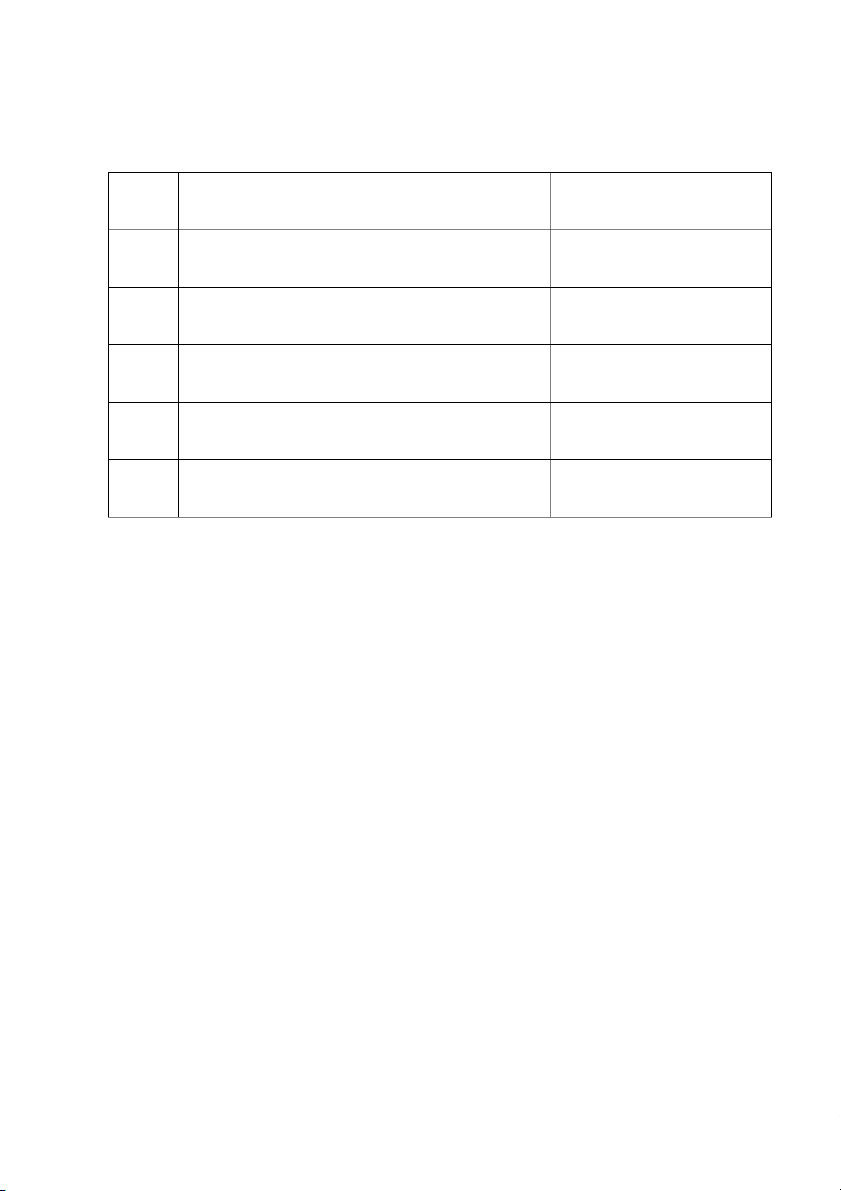

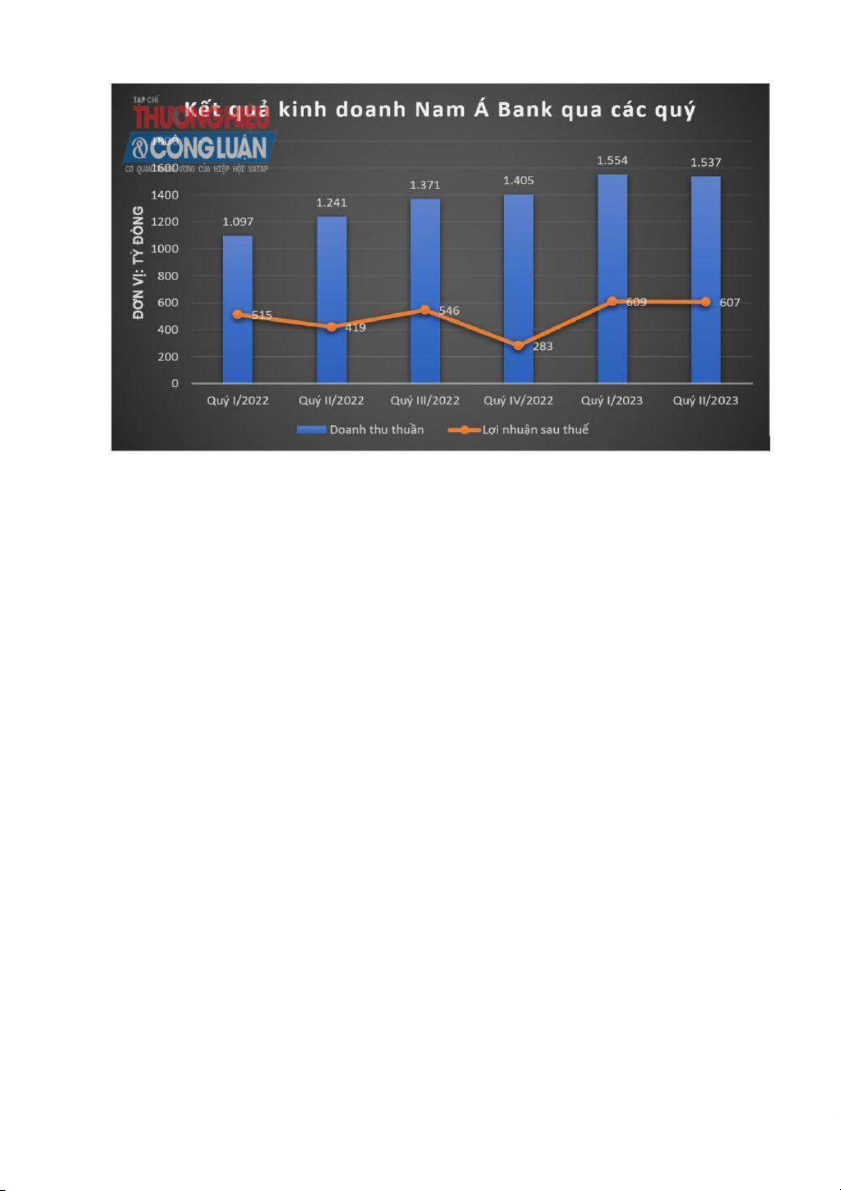

Tính đến ngày 30/6/2023, tổng tài sản Nam Á Bank đạt quy mô hơn 200,2

nghìn tỷ đồng (tăng 12,74% so với đầu năm),. Nguồn vốn huy động từ dân cư và tổ

chức kinh tế tăng trưởng tốt đạt gần 151,197 nghìn tỷ đồng (tăng hơn 16% so với đầu

năm, hoàn thành 98% kế hoạch năm 2023); Dư nợ cho vay khách hàng tăng trưởng

phù hợp với hạn mức tăng trưởng tín dụng do NHNN cấp phép, đạt hơn 129,3 nghìn

tỷ đồng (tăng 8,1% so với đầu năm, hoàn thành gần 98% so với kế hoạch năm 2023). Chỉ tiêu Số liệu Tổng tài sản 200.268 tỷ đồng

Tăng trưởng so với cùng kỳ năm trước 12,74% Vốn chủ sở hữu 15.834 tỷ đồng 12 Lợi nhuận trước thuế 1.524,8 tỷ đồng 1.142,2 tỷ đồng Lợi nhuận sau thuế Danh mục Tỷ trọng Tín dụng 58,90% Tài sản đầu tư 21,40%

Tiền mặt và các khoản tương đương tiền mặt 10,10% Tài sản khác 9,60%

Từ đầu năm đến nay, NHNN đã liên tiếp giảm lãi suất điều hành 4 lần. Áp lực

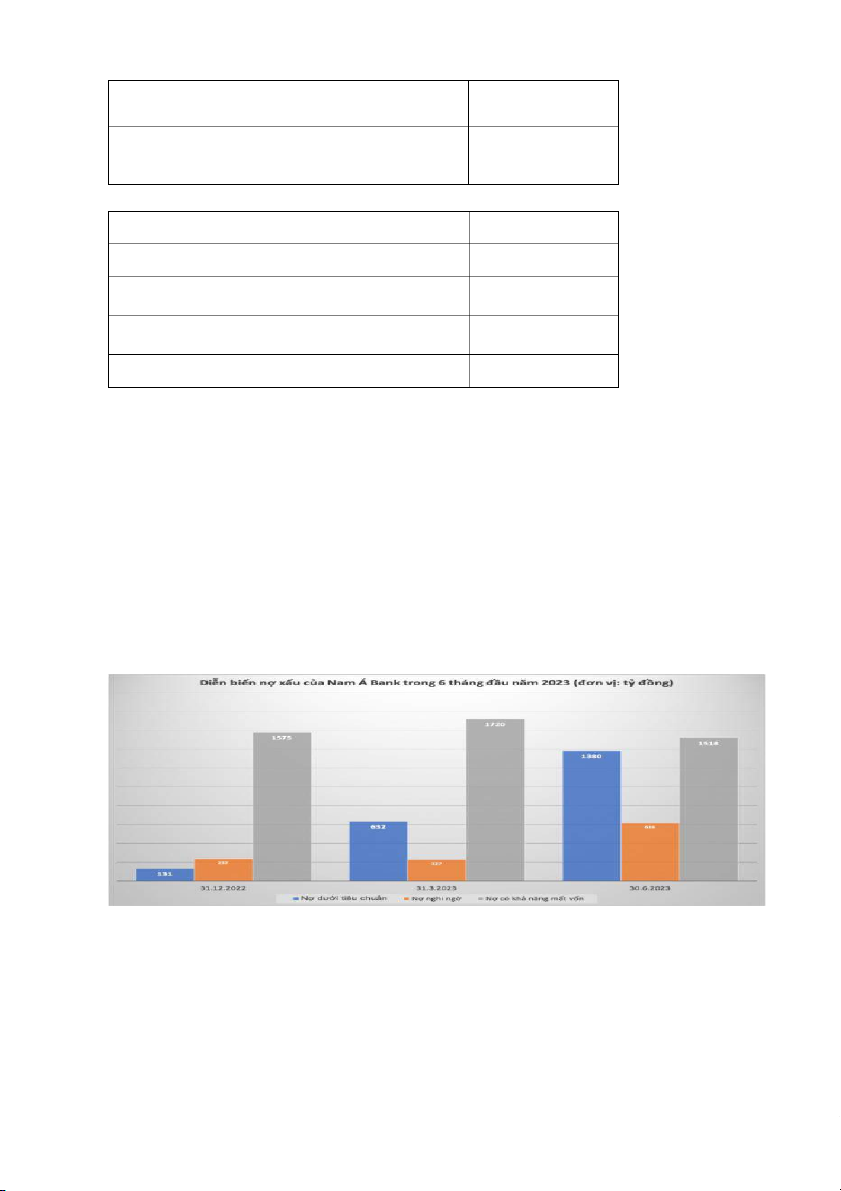

nợ xấu và suy giảm NIM tại Nam Á Bank không nằm ngoài xu thế chung của ngành,

hiện đang tăng nhẹ mức 2,7% (tuy nhiên nợ cần chú ý - nhóm 2 của Nam Á Bank

giảm hơn 21%) do tình hình kinh tế vĩ mô không thuận lợi ảnh hưởng đến năng lực

tài chính của khách hàng. Điểm tích cực là NIM của Nam Á Bank vẫn ổn định ở mức

trên 3,2% trong bối cảnh biên lãi suất huy động và cho vay khách hàng thu hẹp, nhờ

vào các giải pháp tối ưu cơ cấu tài sản sinh lãi và cơ cấu huy động. Nguồn thu ngoài

lãi cũng là điểm sáng của Nam Á Bank khi chỉ số này có bước tăng trưởng mạnh mẽ.

Lãi thuần từ hoạt động dịch vụ đạt 241,6 tỷ đồng, tăng 185% so với cùng kỳ năm ngoái.

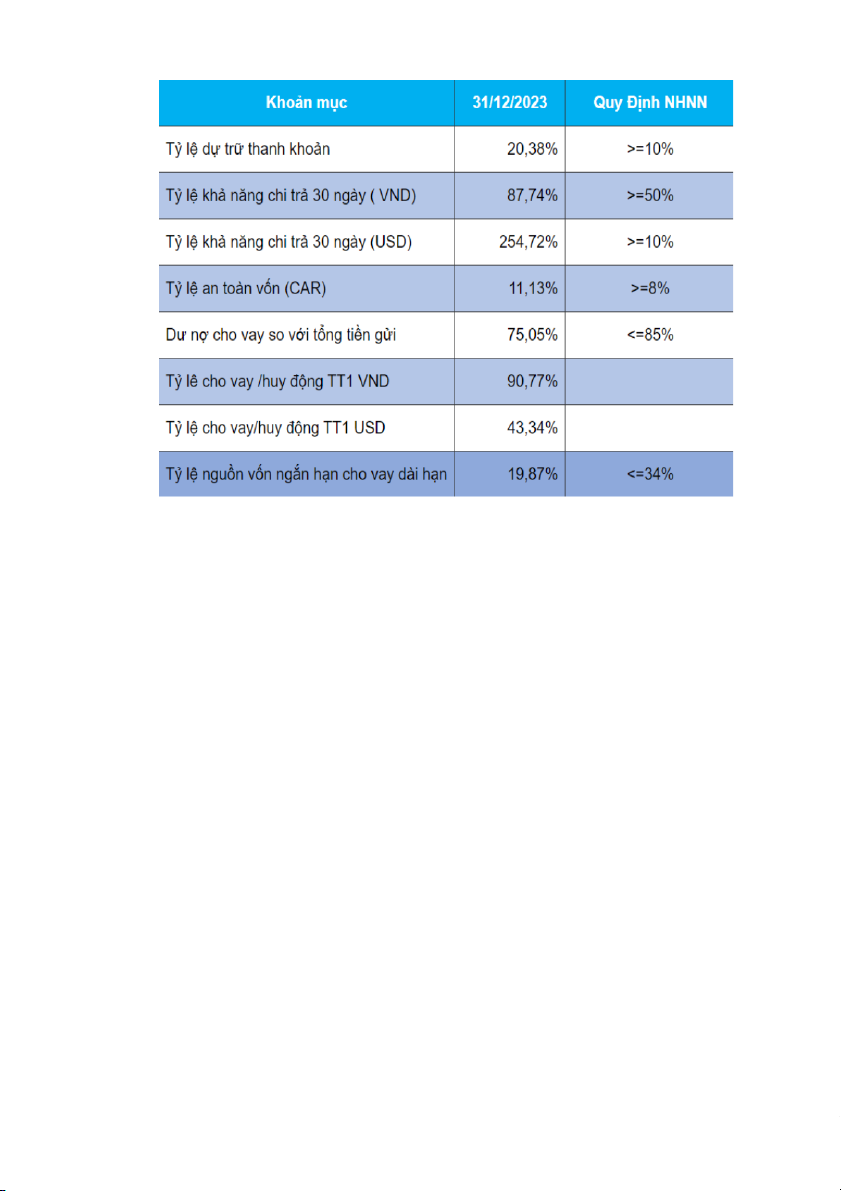

Hơn thế nữa, các chỉ số về an toàn trong hoạt động vượt xa mức quy định của

NHNN. Nam Á Bank cũng đã tuân thủ các chỉ số thanh khoản, đạt được tiêu chí của Basel III. 13

Tỉ lệ an toàn vốn CAR đạt trên 9,5% (tối thiểu theo quy định của NHNN là

8%), tỉ lệ dư nợ cho vay trên huy động LDR đạt 71,6% (tối đa theo quy định của

NHNN là 85%), tỉ lệ dự trữ thanh khoản LCR 20,54% (tối thiểu theo quy định của

NHNN là 10%), tỉ lệ khả năng chi trả 30 ngày VND đạt trên 134,28%(tối thiểu theo

quy định của NHNN là 50%), tỉ lệ khả năng chi trả 30 ngày USD là 38,99% (tối thiểu

theo quy định của NHNN là 10%), tỉ lệ nguồn vốn ngắn hạn cho vay trung và dài

hạn 22,58% (tối đa theo quy định của NHNN là dưới 34%). Nam Á Bank cũng là

ngân hàng luôn ở vị thế cho vay ròng trên thị trường liên ngân hàng. Nam Á Bank

vẫn duy trì chiến lược thanh khoản ổn định và an toàn.

Đà tăng trưởng này đã góp phần quan trọng giúp lợi nhuận trước thuế Nam Á

Bank đạt 1524,8 tỷ đồng 6 tháng đầu năm 2023 (tăng gần 30,21% so với cùng kỳ

năm 2022, hoàn thành 46% so với kế hoạch năm 2023). Tỷ lệ nợ xấu được kiểm soát theo quy định của NHNN. 14

Ngoài ra để theo kịp với mục tiêu phát triển bền vững Nam Á Bank còn cung

cấp các sản phẩm tín dụng ưu đãi cho các dự án và doanh nghiệp hoạt động trong

lĩnh vực năng lượng tái tạo, nông nghiệp hữu cơ, du lịch sinh thái,... Ngân hàng cũng

tham gia vào các chương trình tín dụng xanh do Chính phủ và các tổ chức quốc tế tài

trợ. Đồng thời cung cấp các dịch vụ tư vấn và hỗ trợ kỹ thuật cho các doanh nghiệp

trong việc áp dụng các tiêu chuẩn quốc tế về quản lý môi trường, xã hội và công ty

(ESG). Ngân hàng cũng tổ chức các hội thảo và chương trình đào tạo để nâng cao

nhận thức của doanh nghiệp về phát triển bền vững.

Bên cạnh đó, Nam Á Bank phát hành các sản phẩm tài chính như trái phiếu

xanh, quỹ đầu tư xanh nhằm huy động vốn từ các nhà đầu tư cho các dự án bền vững.

Ngân hàng cũng hợp tác với các tổ chức quốc tế để thúc đẩy đầu tư vào các lĩnh vực

bền vững tại Việt Nam. Nam Á Bank đã tổ chức các hoạt động trồng cây xanh, bảo

vệ môi trường và hỗ trợ cộng đồng và cũng ủng hộ các tổ chức phi chính phủ hoạt

động trong lĩnh vực bảo vệ môi trường và phát triển cộng đồng.

Cùng với đó, Nam Á cũng tham gia chiến lược tín dụng xanh với mục tiêu góp

phần bảo vệ môi trường và ứng phó với biến đổi khí hậu, hỗ trợ phát triển kinh tế

bền vững và nâng cao hình ảnh và thương hiệu của Nam Á Bank. Ngân hàng đã tập

trung cho vay các dự án, hoạt động thân thiện với môi trường và sử dụng hiệu quả

năng lượng. Ưu tiên cho vay các lĩnh vực: Năng lượng tái tạo (năng lượng mặt trời,

năng lượng gió,...), sử dụng năng lượng hiệu quả, bảo vệ môi trường (xử lý nước 15

thải, khí thải,...) và nông nghiệp hữu cơ. Bên cạnh đó kèm theo các giải pháp như

phát triển các sản phẩm tín dụng xanh đa dạng, phù hợp với nhu cầu của khách hàng,

áp dụng lãi suất ưu đãi cho các dự án xanh, cung cấp các dịch vụ tư vấn, hỗ trợ khách

hàng trong việc triển khai các dự án xanh, nâng cao năng lực của cán bộ nhân viên

về tín dụng xanh và tham gia hợp tác với các tổ chức quốc tế và các tổ chức phi chính

phủ trong lĩnh vực tài chính xanh.

Và đáng mừng cho Nam Á, các chiến lược này đã đem lại hiệu quả khá tích

cực: Tính đến tháng 6/2023, dư nợ tín dụng xanh của Nam Á Bank đạt 10.000 tỷ

đồng, tăng 20% so với cùng kỳ năm trước. Nam Á Bank đã tài trợ cho nhiều dự án

xanh lớn, góp phần bảo vệ môi trường và phát triển kinh tế bền vững.

Tiến tới mục tiêu hoàn thiện phát triển bền vững trong năm 2025, Nam Á đã

đề ra kế hoạch phát triển, đó là tiếp tục đẩy mạnh phát triển tín dụng xanh trong thời

gian tới. Mục tiêu đến năm 2025, dư nợ tín dụng xanh của Nam Á Bank đạt 25.000

tỷ đồng và cam kết trở thành ngân hàng hàng đầu trong lĩnh vực tín dụng xanh tại Việt Nam.

Dưới đây là một số số liệu về chiến lược tín dụng xanh của Nam Á Bank trong năm 2022-2023: 1. Dư nợ tín dụng xanh:

● Năm 2022: 8.000 tỷ đồng

● Năm 2023: 10.000 tỷ đồng (tăng 20% so với năm 2022)

2. Tỷ trọng dư nợ tín dụng xanh trong tổng dư nợ cho vay: ● Năm 2022: 2% ● Năm 2023: 2,5%

3. Lãi suất cho vay tín dụng xanh:

● Thấp hơn lãi suất cho vay thông thường từ 0,5% đến 1%.

4. Số lượng dự án được tài trợ: ● Năm 2022: 100 dự án

● Năm 2023: 150 dự án (tăng 50% so với năm 2022)

5. Lĩnh vực được tài trợ:

● Năng lượng tái tạo (năng lượng mặt trời, năng lượng gió,...)

● Sử dụng năng lượng hiệu quả

● Bảo vệ môi trường (xử lý nước thải, khí thải,...) ● Nông nghiệp hữu cơ

6. Một số dự án tiêu biểu được Nam Á Bank tài trợ: 16

● Dự án nhà máy điện mặt trời Hòa Bình

● Dự án nhà máy điện gió Bạc Liêu

● Dự án cải thiện hệ thống chiếu sáng công cộng tại TP. Hồ Chí Minh

● Dự án xử lý nước thải tại khu công nghiệp Sóng Thần

2.3. Những đề xuất để phát huy vai trò của ngành Ngân hàng trong phát triển

kinh tế bền vững

- Thúc đẩy tín dụng xanh, ngân hàng xanh

Ngân hàng Nhà nước cần nghiên cứu xây dựng hướng dẫn về rủi ro môi trường

xã hội và các biện pháp tăng cường đóng góp của ngành ngân hàng cho các hoạt

động bền vững. Trên thực tế, Ngân hàng Nhà nước đã phối hợp với Tổ chức tài

chính quốc tế (IFC) xây dựng sổ tay đánh giá rủi ro môi trường và xã hội cho 10

ngành kinh tế trong hoạt động cấp tín dụng nhằm từng bước đưa công tác quản lý

rủi ro Môi trường và Xã hội vào hoạt động xem xét, phê duyệt cấp tín dụng của các

tổ chức tín dụng. Dự thảo cuốn sổ tay đánh giá môi trường và xã hội có thể được

coi như Bộ công cụ đánh giá rủi ro môi trường xã hội trong mười ngành cụ thể:

Nông nghiệp, hóa chất, xây dựng và cơ sở hạ tầng, Năng lượng, Chế biến thực

phẩm, Dệt may, Dầu khí, Xử lý chất thải, Khai thác Mỏ và các sản phẩm từ chất

khoáng phi kim loại. Cuốn hướng dẫn này nhằm phục vụ quá trình quản lý rủi ro

Môi trường và Xã hội của các tổ chức tín dụng hoạt động tại Việt Nam, giúp cán

bộ tín dụng và cán bộ chuyên ngành thực hiện thẩm định dự án/phương án sản xuất

kinh doanh liên quan một cách hiệu quả đảm bảo mục tiêu phát triển xanh và bền vững.

- Thúc đẩy tiếp cận tín dụng cho Doanh nghiệp vừa và nhỏ

Doanh nghiệp vừa và nhỏ chiếm tỷ trọng khoảng 97% tổng số doanh nghiệp

đang hoạt động tại Việt Nam, đóng góp khoảng 45% vào GDP, 31% vào tổng số

thu ngân sách và thu hút hơn 5 triệu việc làm. Nguồn vốn tín dụng ngân hàng có

vai trò quan trọng đối với sự hoạt động của các Doanh nghiệp vừa và nhỏ. Thời

gian qua, Ngân hàng Nhà nước đã tích cực phối hợp với các Bộ, ngành trong việc

xây dựng và hoàn thiện khung khổ pháp lý hỗ trợ Doanh nghiệp vừa và nhỏ, triển

khai các chính sách hỗ trợ Doanh nghiệp vừa và nhỏ tiếp cận vốn của Chính phủ,

Thủ tướng Chính phủ. Các tổ chức tín dụng cũng chủ động tiếp cận nhóm Doanh

nghiệp vừa và nhỏ, đưa ra nhiều chương trình, sản phẩm ưu tiên, hỗ trợ cho các

khách hàng Doanh nghiệp vừa và nhỏ, nhằm đáp ứng kịp thời nhu cầu vốn sản xuất,

kinh doanh của các doanh nghiệp. Tuy nhiên, việc tiếp cận vốn tín dụng vốn của

các Doanh nghiệp vừa và nhỏ vẫn gặp phải khá nhiều khó khăn vướng mắc cần

được tháo gỡ trong tương lai.

- Triển khai tài chính toàn diện 17

Tài chính toàn diện có vai trò quan trọng trong việc giúp xóa đói giảm nghèo,

phát triển kinh tế-xã hội và tăng trưởng bền vững. Tài chính toàn diện có ý nghĩa

cụ thể, thiết thực đối với nhiều lĩnh vực trọng tâm ưu tiên hiện nay của Việt Nam

như tăng cường khả năng tiếp cận vốn cho nông nghiệp nông thôn, doanh nghiệp

vừa và nhỏ, cải thiện đời sống cho người nghèo nông thôn, tăng cường vai trò của

phụ nữ trong nền kinh tế…

Ngân hàng Nhà nước đã triển khai nhiều hoạt động liên quan đến tài chính toàn

diện như tín dụng vi mô, tín dụng nông nghiệp công nghệ cao, tín dụng chính sách.

Trong quá trình Ngân hàng Nhà nước cùng các bộ, ngành liên quan xây dựng Chiến

lược quốc gia về tài chính toàn diện thì việc tiếp thu, học hỏi kinh nghiệm quốc tế

rất quan trọng. Hiện tại, Ngân hàng Nhà nước đang tích cực tham gia các chương

trình, diễn đàn hợp tác về tài chính toàn diện của Quỹ Đầu tư phát triển Liên Hợp

Quốc (UNCDF); tiến hành thủ tục tham gia Liên minh Tài chính toàn diện (AFI);

đưa chủ đề tài chính toàn diện vào nội dung dự thảo luận trong khuôn khổ ASEAN

và APEC (với tư cách là nước chủ nhà APEC 2017); triển khai các chương trình,

dự án về tài chính toàn diện của WB, ADB; tổ chức các hoạt động truyền thông

nâng cao nhận thức và kiến thức về tài chính toàn diện…Đồng thời tích cực hoàn

thiện lộ trình xây dựng Chiến lược quốc gia về tài chính toàn diện.

- Xây dựng bộ chỉ số phát triển bền vững ngành Ngân hàng

Hiện nay, có khá nhiều bộ chỉ tiêu được sử dụng để đánh giá mức độ phát triển

bền vững của các quốc gia, phổ biến nhất là bộ chỉ tiêu do Liên hiệp quốc soạn thảo,

ngoài ra còn có bộ chỉ tiêu “Phát triển bền vững Dow Jones” (Dow Jones

Sustainability Indexes), bộ chỉ tiêu của tổ chức Global Reporting Initiative (GRI).

Hầu hết các bộ chỉ tiêu đều được thiết lập nhằm đánh giá thành tích của từng quốc

gia trên ba khía cạnh của phát triển bền vững: kinh tế, môi trường và xã hội của các

doanh nghiệp lớn. Tuy nhiên, các bộ chỉ tiêu này lại chưa đề cập đến việc đánh giá

sự phát triển bền vững trên khía cạnh kinh tế nói chung và khu vực tài chính ngân hàng nói riêng.

Theo đó, hệ thống các tiêu chí đánh giá sự phát triển ổn định và bền vững của

ngân hàng Việt Nam phải đồng thời thỏa mãn yêu cầu về phát triển bền vững của

Liên hiệp quốc song song với việc đáp ứng các khía cạnh bền vững khác của ngân

hàng. Bộ chỉ tiêu cần bám sát mục đích đánh giá, đo lường mức độ của ngành Ngân

hàng thực hiện ba nhiệm vụ tại Kế hoạch hành động quốc gia. 18

PHẦN 3: Tác động của xu hướng phát triển kinh tế bền vững tới hoạt động

kinh doanh của Ngân hàng thương mại cổ phần Nam Á. 3.1. Tích cực

- Mở rộng nguồn vốn huy động: ngân hàng phát hành các sản phẩm tài chính

xanh như tín dụng xanh, trái phiếu xanh,... để huy động nguồn vốn từ các tổ chức,

cá nhân muốn đóng góp vào công cuộc bảo vệ môi trường. Đây hứa hẹn là kênh

huy động vốn mới rất có tiềm năng.

- Tạo ra cơ hội kinh doanh mới: xu hướng phát triển kinh tế bền vững thường

đi kèm với việc tạo ra cơ hội kinh doanh mới trong các lĩnh vực như năng lượng tái

tạo, xử lý chất thải, hạ tầng xanh và công nghệ sạch. Ngân hàng thương mại cổ phần

Nam Á có thể tận dụng cơ hội này để mở rộng dịch vụ và sản phẩm tài chính đáp

ứng nhu cầu của các doanh nghiệp và cá nhân đang tham gia vào các ngành công

nghiệp bền vững. Điều này có thể tăng doanh thu và mang lại lợi nhuận cho ngân hàng.

- Tăng cường danh tiếng và hình ảnh thương hiệu: hoạt động kinh doanh bền

vững giúp Ngân hàng thương mại cổ phần Nam Á xây dựng và tăng cường uy tín

trong cộng đồng và xã hội. Việc thực hiện các hoạt động có trách nhiệm xã hội,

đảm bảo tuân thủ các tiêu chuẩn bền vững và đóng góp tích cực vào phát triển kinh

tế và xã hội địa phương giúp tạo dựng một hình ảnh tích cực về ngân hàng và thu

hút sự tin tưởng từ khách hàng và cộng đồng, tạo lợi thế cạnh tranh.

- Quản lý rủi ro tốt hơn: xu hướng phát triển kinh tế bền vững yêu cầu quản lý

rủi ro liên quan đến các vấn đề môi trường và xã hội. Ngân hàng thương mại cổ

phần Nam Á khi thực hiện các nguyên tắc và tiêu chuẩn bền vững, có thể giảm thiểu

rủi ro tiềm ẩn liên quan đến biến đổi khí hậu, tác động môi trường và các vấn đề xã hội.

- Tăng cường tương tác với khách hàng: xu hướng phát triển kinh tế bền vững

thường tạo ra sự quan tâm và nhận thức cao hơn về các vấn đề môi trường và xã hội

trong cộng đồng. Ngân hàng thương mại cổ phần Nam Á có thể tận dụng xu hướng

này bằng cách cung cấp các sản phẩm và dịch vụ tài chính bền vững như: vay vốn

xanh, đầu tư vào các dự án xanh, và tài chính xã hội... Điều này giúp tăng cường

quan hệ với khách hàng hiện tại và thu hút khách hàng mới, đồng thời tạo ra một

cộng đồng khách hàng trung thành và nhận thức về trách nhiệm xã hội.

- Hỗ trợ phát triển cộng đồng: tham gia vào phát triển kinh tế bền vững, ngân

hàng thương mại cổ phần Nam Á có thể hỗ trợ các dự án và hoạt động có tác động

tích cực đối với cộng đồng, cung cấp tài trợ cho các dự án xã hội và môi trường, hỗ

trợ vốn cho doanh nghiệp xã hội, và tham gia vào các hoạt động xã hội nhằm nâng

cao chất lượng cuộc sống và phát triển bền vững trong cộng đồng.

- Đáp ứng yêu cầu quy định: các quy định và tiêu chuẩn về bền vững ngày càng

được chính phủ và tổ chức quốc tế áp dụng. Bằng việc theo kịp xu hướng này, Ngân 19

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20