Bài tập nhóm Mối quan hệ tương tác giữa Bảo hiểm thương mại và Ngân hàng thương mại môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

Qua những năm gần đây, xuất hiện một sự thay đổi nổi bật trong lĩnh vực kinh doanh bảo hiểm – ngân hàng tại Việt Nam, đó chính là mối quan hệ tương tác hỗ trợ giữa các doanh nghiệp bảo hiểm với các ngân hàng thương mại thông qua việc phát triển và phân phối các sản phẩm bảo hiểm qua ngân hàng. Tài liệu được sưu tầm gồm 7 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: nguyên lý bảo hiểm (UEH) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

Trường đại học Kinh Tế TPHCM

Khoa Tài Chính – Nguyên lý bảo hiểm

MÔN HỌC NGUYÊN LÝ BẢO HIỂM Module 1

2 3.1 3.2 4 5 : Nhóm: 21D1FIN50502301- 01

Phân công thực hiêṇ STT(*)

Họ và tên sinh viên Xây Sưu tầm Trực tiếp Đóng góp Trực tiếp Tổ chức, điều dựng đề tài liệu viết bản ý kiến viết bài hành nhóm cương draft hoàn chỉnh viết 1 Nguyễn Hoàng Lan Anh X X X 2 Trần Quốc Anh X X X 3 Nguyễn Thị Ánh X X X 4 Nguyễn Thị Hồng Cẩm X X X 5 Lê Mạnh Cường X X X 6 Nguyễn Trần Thu Diễm X X X 7 Nguyễn Thanh Duy X X X 8 Trần Thị Thúy Duy X X X 9 Đoàn Thị Hồng Đào X X X

(*) STT theo danh sách lớp – học phần Điểm Điểm số Điểm chữ Chữ kí giảng viên

Nhận xét của giảng viên:

………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………

MODULE 3: BÀI VIẾT (PHẦN 2) NỘI DUNG BÀI VIẾT

Chủ đề: “Mối quan hệ tương tác giữa Bảo hiểm thương mại và Ngân

hàng thương mại” Mở đầu

Qua những năm gần đây, xuất hiện một sự thay đổi nổi bật trong lĩnh vực kinh doanh bảo hiểm – ngân

hàng tại Việt Nam, đó chính là mối quan hệ tương tác hỗ trợ giữa các doanh nghiệp bảo hiểm với các

ngân hàng thương mại thông qua việc phát triển và phân phối các sản phẩm bảo hiểm qua ngân hàng.

Song song với đó là sự tương tác cạnh tranh giữa các tổ chức này với nhau trong việc tìm kiếm khách

hàng và cung cấp sản phẩm. Trong bài viết này, chúng ta sẽ cùng tìm hiểu một cách tổng quan về các

doanh nghiệp bảo hiểm, các dịch vụ được cung cấp bởi doanh nghiệp bảo hiểm, trong đó đề cập đến

bảo hiểm nhân thọ và bảo hiểm nhân thọ, từ đó đưa ra thêm các tiêu chí để phân biệt hai sản phẩm bảo

hiểm này. Đồng thời, bài viết cũng được tìm hiểu tổng quan về ngân hàng thương mại, cũng như các

dịch vụ liên quan đến ngân hàng thương mại và bảo hiêm. Từ cơ sở lý luận trên, phần cuối bài biết

chính là việc phân tích mối quan hệ tương tác giữa hai ngành bảo hiểm thương mại và ngân hàng thương mại. 1. Cơ sở lý luận

1.1. Bảo hiểm thương mại:

- Tổng quan về doanh nghiệp bảo hiểm :

Căn cứ theo Khoản 1 Điều 3 Luật Kinh doanh bảo hiểm năm 2000 quy định Doanh nghiệp bảo

hiểm là: Doanh nghiệp được thành lập, tổ chức và hoạt động theo quy định của Luật này và các quy

định khác của pháp luật có liên quan để kinh doanh bảo hiểm, tái bảo hiểm. Trong đó:

+ Kinh doanh bảo hiểm là hoạt động của doanh nghiệp bảo hiểm nhằm mục đích sinh lợi, theo đó

doanh nghiệp bảo hiểm chấp nhận rủi ro của người được bảo hiểm, trên cơ sở bên mua bảo hiểm

đóng phí bảo hiểm để doanh nghiệp bảo hiểm trả tiền bảo hiểm cho người thụ hưởng hoặc bồi

thường cho người được bảo hiểm khi xảy ra sự kiện bảo hiểm.

+ Kinh doanh tái bảo hiểm là hoạt động của doanh nghiệp bảo hiểm nhằm mục đích sinh lợi, theo đó

doanh nghiệp bảo hiểm nhận một khoản phí bảo hiểm của doanh nghiệp bảo hiểm khác để cam kết

bồi thường cho các trách nhiệm đã nhận bảo hiểm.

- Các dịch vụ bảo hiểm được cung cấp bởi doanh nghiệp bảo hiểm :

Bảo hiểm nhân thọ: là loại nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống hoặc

chết. Bảo hiểm nhân thọ có 7 nghiệp vụ bảo hiểm sau: • Bảo hiểm sinh kỳ: • Bảo hiểm tử kỳ: • Bảo hiểm hỗn hợp:

• Bảo hiểm trọn đời:

• Bảo hiểm trả tiền định kỳ: • Bảo hiểm hưu trí:

• Bảo hiểm liên kết đầu tư:

Bảo hiểm phi nhân thọ: là loại nghiệp vụ bảo hiểm tài sản, trách nhiệm dân sự và các nghiệp vụ

bảo hiểm khác không thuộc bảo hiểm nhân thọ. Bảo hiểm phi nhân thọ bao gồm:

• Bảo hiểm tài sản và bảo hiểm thiệt hại;

• Bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường thủy nội địa, đường sắt và đường hàng không;

• Bảo hiểm hàng không;

• Bảo hiểm xe cơ giới; • Bảo hiểm cháy, nổ;

• Bảo hiểm thân tàu và trách nhiệm dân sự của chủ tàu;

• Bảo hiểm trách nhiệm;

• Bảo hiểm tín dụng và rủi ro tài chính;

• Bảo hiểm thiệt hại kinh doanh; Bảo hiểm nông nghiệp.

Bảo hiểm sức khỏe và tai nạn con người

Ngoài ra, các doanh nghiệp bảo hiểm ngoài việc cung cấp các sản phẩm bảo hiểm, còn đóng vai trò

như một trung gian tài chính tham gia vào lĩnh vực đầu tư, kinh doanh tiền tệ.

1.2. Ngân hàng thương mại:

- Tổng quan về ngân hàng thương mại:

Ngân hàng thương mại nói chung là cầu nối hay trung gian trao đổi tiền tệ, một số dịch vụ liên quan

đến tài chính giữa doanh nghiệp và khách hàng. Thuật ngữ ngân hàng thương mại dùng để chỉ tổ

chức tài chính thực hiện các hoạt động liên quan đến lĩnh vực cung cấp tiền tệ, trung gian trao đổi

tiền tệ, cung cấp dịch vụ tài chính (như tài khoản tiết kiệm, chứng chỉ tiền gửi…) cho khách hàng cá nhân và doanh nghiệp.

- Các dịch vụ được cung cấp bởi ngân hàng thương mại: Nhận tiền gửi, cấp tín dụng, cung cấp

phương tiện thanh toán, trao đổi ngoại tệ,…

Một số dịch vụ liên quan đến ngân hàng thương mại và bảo hiểm là dịch vụ Bảo hiểm tín dụng và

rủi ro tài chính; Bảo hiểm khoản vay, Bảo hiểm tiền gửi, Bảo hiểm thiệt hại kinh doanh; Bảo hiểm

nông nghiệp; Các nghiệp vụ bảo hiểm phi nhân thọ khác do Chính phủ qui định.

2. Giải quyết vấn đề

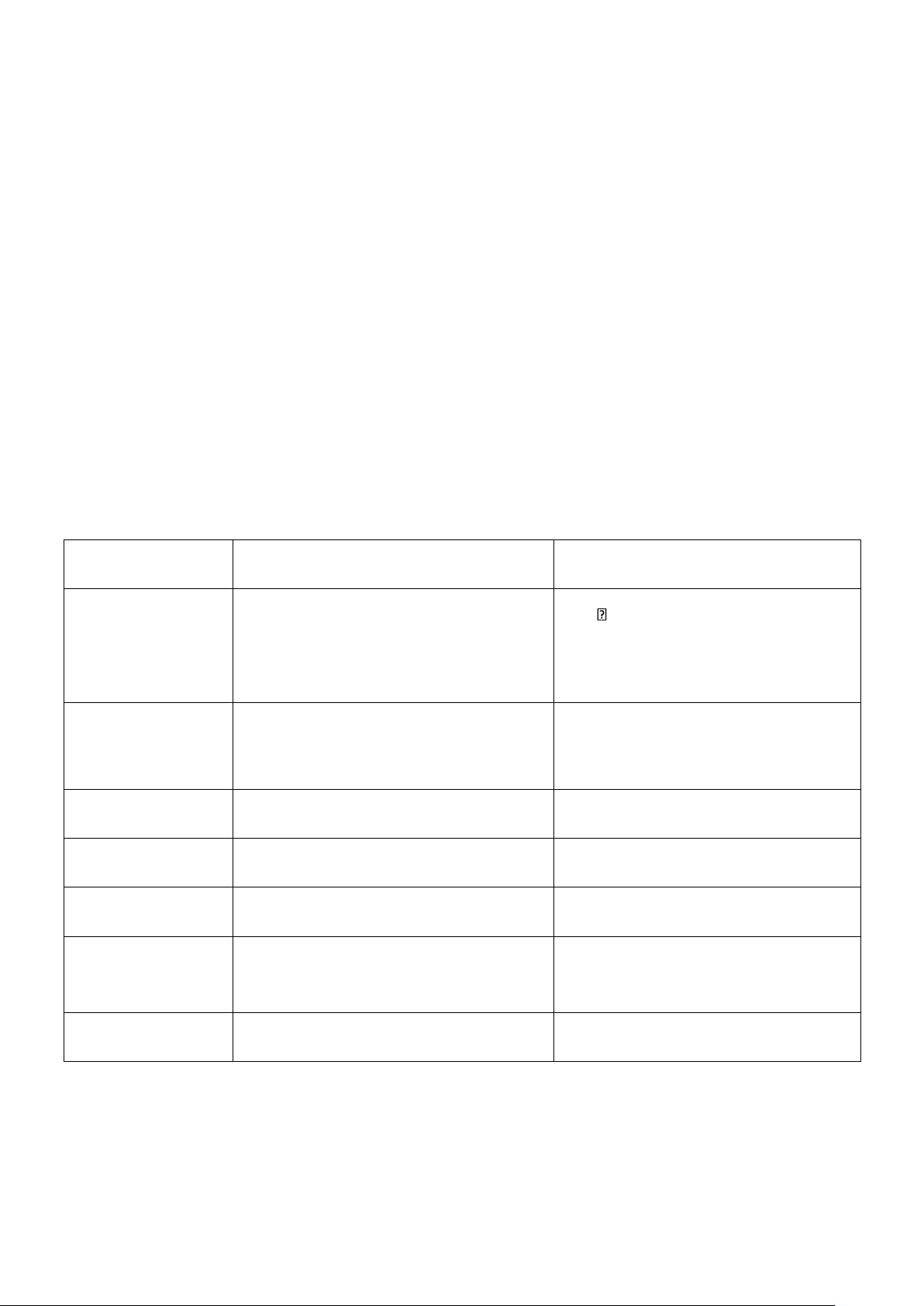

2.1. Phân biệt Bảo hiểm phi nhân thọ và Bảo hiểm nhân thọ:

Tiêu chí phân biệt

Bảo hiểm phi nhân thọ

Bảo hiểm nhân thọ

• Rủi ro con người (sức khỏe, tai

Rủi ro con người (tuổi thọ) nạn, tính mạng) Đối tượng đảm bảo • Rủi ro tài sản _Sống

• Rủi ro trách nhiệm dân sự _Chết • Bảo vệ rủi ro Mục đích Bảo vệ rủi ro • Tiết kiệm • Đầu tư Kỹ thuật Phân bổ Dồn tích (trừ tử kỳ) Nguyên tắc trả tiền

Bồi thường (trừ Tai nạn – sức khỏe) Khoán Áp dụng thế quyền

Có (trừ Tai nạn – sức khỏe) Không Được bảo hiểm trùng trên giá

Cấm (trừ Tai – sức khỏe) Được phép Thời hạn họp đồng Thông thường 1 năm

Lớn hơn hoặc bằng 5 năm

2.2. Phân tích mối quan hệ tương tác giữa 2 ngành: bảo hiểm thương mại và ngân hàng thương mại

2.2.1. Tương tác hỗ trợ:

_ Khi ngân hàng thương mại (NHTM) làm đại lý bảo hiểm, thành lập công ty liên doanh bảo hiểm,

hay thành lập công ty con kinh doanh trong lĩnh vực bảo hiểm trực thuộc, bảo hiểm là một hoạt

động dịch vụ của ngân hàng thương mại. NHTM cũng có thể tham gia kinh doanh trong lĩnh vực

bảo hiểm thông qua hình thức đầu tư vốn mua cổ phần, trở thành cổ đông chính trong các công ty bảo hiểm.

_Một trong những nguồn thu của các ngân hàng thương mại trong những năm trợ lại đây đó chính là

việc ngân hàng thương mại bán bảo hiểm cho khách hàng của mình. Đó là việc các ngân hàng tham

gia phân phối các sản phẩm bảo hiểm của doanh nghiệp bảo hiểm cho khách hàng của ngân hàng

(Bancassurance). Bancassurance mang lại lợi ích cho ngân hàng, cho các DNBH, cho cả khách hàng

và cho các cơ quan quản lý nhà nước. Đặc biệt đối với ngân hàng, Bancassurance giúp cho ngân

hàng có thêm sản phẩm mới để cung cấp cho khách hàng, tạo thêm nguồn thu nhập mới từ hoa hồng

bảo hiểm, giảm thiểu rủi ro không thu hồi được các khoản nợ khi không may có rủi ro xảy đến với

người vay tiền tại ngân hàng.

_Có thể thấy hoạt động bảo hiểm có mối quan hệ mật thiết với hoạt động của NHTM, bởi vì nó làm

cho hoạt động của NHTM trở nên an toàn hơn, dù trong lĩnh vực cho vay vốn, đầu tư vốn, hay thẻ tín dụng, thuê mua,…

_Thêm vào đó, các công ty kinh doanh bảo hiểm có thể là đối tác kinh doanh của NHTM, khi tổ

chức này đầu tư vốn vào NHTM dưới các hình thức tiền gửi, mua trái phiếu, tín phiếu hay uỷ thác đầu tư.

2.2.2. Tương tác cạnh tranh:

_Bảo hiểm cũng có mối quan hệ tương tác cạnh tranh với NHTM, bởi vì lĩnh vực kinh doanh bảo hiểm

giúp thu hút một lượng vốn nhàn rỗi khá lớn tầng lớp dân cư. Các cá nhân và tổ chức sẽ có sự phân vân

trong việc lựa chọn danh mục các khoản đầu tư gửi tiền vào ngân hàng hoặc việc đặt niềm tin cho các

sản phẩm bảo hiểm của các doanh nghiệp kinh doanh bảo hiểm với mục đích được bồi thường rủi ro và đầu tư sinh lợi.

_Mối quan hệ tương tác cạnh tranh giữa bảo hiểm thương mại và ngân hàng thương mại còn được thể

hiện như: NHTM có nghiệp vụ nhận tiền gủi tiết kiệm của các cá nhân thì bên BHTM cũng có các sản

phẩm với mục đích tiết kiệm (Bảo hiểm sinh kỳ, niên kim nhân thọ, trọn đời, hỗn hợp) giúp thu hút bớt

một lượng vốn tiết kiệm các khách hàng. Hoặc xét về khía cạnh đầu tư, BHTM cũng có sản phẩm bảo

hiểm liên kết đầu tư giúp khách hàng đầu tư sinh lợi, cạnh tranh với việc gửi tiền sinh lợi ở các ngân hàng. Kết luận

Bài viết này với chủ đề “Mối quan hệ tương tác giữa bảo hiểm thương mại và ngân hàng thương mại”

đã được nhóm trinh bài một cách tổng quan về các doanh nghiệp bảo hiểm, ngân hàng thương mại, các

dịch vụ được cung cấp bởi hai tổ chức này. Từ đó có thể thấy, mối quan hệ giữa bảo hiềm thương mại

và ngân hàng thương mại ngoài việc tương tác cạnh tranh, còn xuất hiện mối quan hệ tương tác hỗ trợ

thông qua việc ngân hàng thương mại trong những năm gần đây đã cung cấp các sản phẩm bảo hiểm

cho khách hàng của ngân hàng. Và chính mối quan hệ tương tác hỗ trợ này đã đem nhiều lợi ích cho

ngân hàng, cho các DNBH, cho cả khách hàng và cho các cơ quan quản lý nhà nước.

Danh mục tài liệu tham khảo

1/ Nguyễn Tiến Hùng (Chủ biên). Nguyên lý và thực hành bảo hiểm, Nhà xuất bản Tài chính

2/ Bảo Việt Life (Bảo Việt nhân thọ), 8 điểm khác nhau giữa bảo hiểm nhân thọ và phi nhân thọ trên

trang web https://Baovietnhantho.com.vn, truy cập tại link:

https://www.baovietnhantho.com.vn/gocchuyen-gia/bao-hiem-nhan-tho-va-phi-nhan-tho#gref

3/ Niềm tin bảo hiểm, So sánh bảo hiểm nhân thọ và phi nhân thọ có điểm giống và khác gì? trên trang

web https://niemtinbaohiem.com , truy cập tại link: https://niemtinbaohiem.com/so-sanh-bao- hiemnhan-tho-va-phi-nhan-tho/

4/ PSVAdvisor, Các khái niệm & Nguyên tắc cơ bản trong bảo hiểm trên, truy cập tại link:

https://psvadv.com.vn/cac-khai-niem-nguyen-tac-co-ban-trong-bao-hiem

5/Quốc Hội, Luật số 24/2000/QH10: Kinh doanh Bảo hiểm, Khoản 1 Điều 3 Luật kinh doanh bảo hiểm

năm 2000, ban hành ngày 09 tháng 12 năm 2000, truy cập tại link:

https://thuvienphapluat.vn/vanban/Doanh-nghiep/Luat-Kinh-doanh-bao-hiem-2000-24-2000-QH10- 47229.aspx

6/Quốc Hội, Luật số 61/2010/QH12: Điều 7 Các loại nghiệp vụ bảo hiểm Luật Sửa đổi, bổ sung một số

điều của Luật kinh doanh bảo hiểm, ban hành ngày 24 tháng 11 năm 2010, truy cập tại link:

https://thuvienphapluat.vn/van-ban/Bao-hiem/Luat-kinh-doanh-bao-hiem-sua-doi-2010-115264.aspx

7/ Manulife, Các loại bảo hiểm hiện nay và cách phân biệt cơ bản, truy cập tại link:

https://www.manulife.com.vn/vi/kien-thuc/bao-hiem-nhan-tho-cac-loai-bao-hiem-hien-nay.html

8/ Luatvan2s, Ngân hàng thương mại là gì? Loại hình ngân hàng thương mại ở Việt Nam, truy cập tại

link: https://luanvan2s.com/ngan-hang-thuong-mai-la-gi-bid158.html

9/ Nguyễn Thị Minh Nguyệt, Kinh doanh bảo hiểm-Một hoạt động dịch vụ của ngân hàng thương mại,

truy cập tại link: https://thongtinphapluatdansu.edu.vn/2008/11/24/1999/

10/ Nguyễn Thị Nhung, Nguyễn Thái Liêm. Bancassurance tại các ngân hàng thương mại Việt Nam

nhìn từ góc độ sự hài lòng của khách hàng.

BẢNG THEO DÕI VÀ ĐÁNH GIÁ QUÁ TRÌNH LÀM VIỆC NHÓM

Quá trình học tập học phần Nguyên lý thực Mẫu 4A

hành bảo hiểm Module: 1 2 3.1 3.2 4 5 6 7 8

Câu hỏi/ Tình huống: MỐI QUAN HỆ TƯƠNG TÁC GIỮA BẢO HIỂM THƯƠNG MẠI VÀ NGÂN HÀNG THƯƠNG MẠI

toàn nhóm đã thống nhất kết quả đánh gía trên

ĐÁNH GIÁ TỪNG CÔNG VIỆC THAM GIA - Không tham gia: - Khá : K - Yếu - Tốt ÀNH VIÊN : Y : T - Trung bình : TB

danh sách lớp – học phần ĐÁNH GIÁ CHUNG Xây Sưu Trực Đóng Ch ỉnh Biên Thuyết Tham Tổ

MỨC ĐÔ THỰC HIỆN dựng tầm tiếp góp ý sửa, soạn trình, gia chức, đề tài viết kiến hoàn slides, tham gia ph ả n điều cương liệu bài cho thiện biên clip, tr ả biện hành bài bài kịch, lời ph ả n trên nhóm viết viết biện lớp viết ọ ng Lan Anh X X X

□ >90% □ <90% □ <7 5 % □ <60% □ Anh X X X

□ >90% □ <90% □ <7 5 % □ <60% □ Ánh X X X

□ >90% □ <90% □ <7 5 % □ <60% □ Hồng Cẩm X X X

□ >90% □ <90% □ <7 5 % □ <60% □ Cường X X X

□ >90% □ <90% □ <7 5 % □ <60% □ n Thu Diễm X X X

□ >90% □ <90% □ <7 5 % □ <60% □ nh Duy X X X

□ >90% □ <90% □ <7 5 % □ <60% □ úy Duy X X X

□ >90% □ <90% □ <7 5 % □ <60% □ ồng Đào X X X

□ >90% □ <90% □ <75% □ <60% □

Căn cứ cuộc họp nhóm ngày

03 /05/2021 đánh giá thực hiện bài tập module 3.2, NHÓM TRƯỞNG Trần Thị Thúy Duy

Tài liệu liên quan:

-

Câu hỏi trắc nghiệm môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

141 71 -

Đề thi thử môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

87 44 -

Đề trắc nghiệm nguyên lý và thực hành bảo hiểm môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

123 62 -

Tài liệu Bảo hiểm Hàng Hải 2024 môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

89 45